UNIVERSIDAD SAN CARLOS DE GUATEMALA … · En este curso se tratan las principales corrientes del...

64

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERAS DE ADMINISTRACIÓN DE EMPRESAS Y CONTADURÍA PÚBLICA Y AUDITORIA - GUÍAS PROGRAMATICAS DE LAS CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA Incluye área COMUN. “id y enseñad a todos”

Transcript of UNIVERSIDAD SAN CARLOS DE GUATEMALA … · En este curso se tratan las principales corrientes del...

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC-

CENTRO UNIVERSITARIO DEL NORTE –CUNOR-

CARRERAS DE

ADMINISTRACIÓN DE EMPRESAS Y CONTADURÍA PÚBLICA Y AUDITORIA

- GUÍAS PROGRAMATICAS DE LAS CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

Incluye área COMUN.

“id y enseñad a todos”

1

UNIVERSIDAD SAN CARLOS DE GUATEMALA-USAC-

CENTRO UNIVERSITARIO DEL NORTE –CUNOR-

La presente recopilación de las GUÍAS PROGRAMATICAS de la

carrera de CONTADURÍA PÚBLICA Y AUDITORIA del Centro

Universitario del Norte –CUNOR- de la Universidad de San

Carlos de Guatemala –USAC- se ofrece a los y las estudiantes

e interesados en estudiar la carrera referida, y docentes de

las diferentes materias.

Ha sido preparado para su uso como material de información

sobre el pensum y contenido de cada uno de los cursos que

abarca el área común, el área profesional de la ciencia

contable y de auditoria.

Las guías programáticas son cambiantes y serán actualizadas

cada semestre de conformidad a la normativa vigente y

derivado de los avances en el desarrollo de la ciencia

respectiva.

Cualquier sugerencia es bienvenida y se pide a estudiantes y

profesores la hagan llegar a la secretaria de la coordinación

de la carrera para su análisis y cambio respectivo.

Lic. Julio Armando Samayoa Santiago

Coordinador carrera ADE plan diario y fin de semana

2

UNIVERSIDAD SAN CARLOS DE GUATEMALA-USAC-

CENTRO UNIVERSITARIO DEL NORTE –CUNOR-

Índice:

1. INTRODUCCIÓN 01

2. INDICE 02

3. ÁREA COMÚN PRIMER AÑO, PRIMER CICLO 04

4. ÁREA COMÚN PRIMER AÑO, SEGUNDO CICLO 09

5. ÁREA COMÚN SEGUNDO AÑO, TERCER CICLO 14

6. ÁREA COMÚN SEGUNDO AÑO, CUARTO CICLO 19

7. ÁREA PROFESIONAL, QUINTO CICLO 28

8. ÁREA PROFESIONAL, SEXTO CICLO 33

9. ÁREA PROFESIONAL, SEPTIMO CICLO 38

10. ÁREA PROFESIONAL, OCTAVO CICLO 43

11. ÁREA PROFESIONAL, NOVENO CICLO 49

12. ÁREA ESPECIALIZACIÓN DECIMO CICLO 54

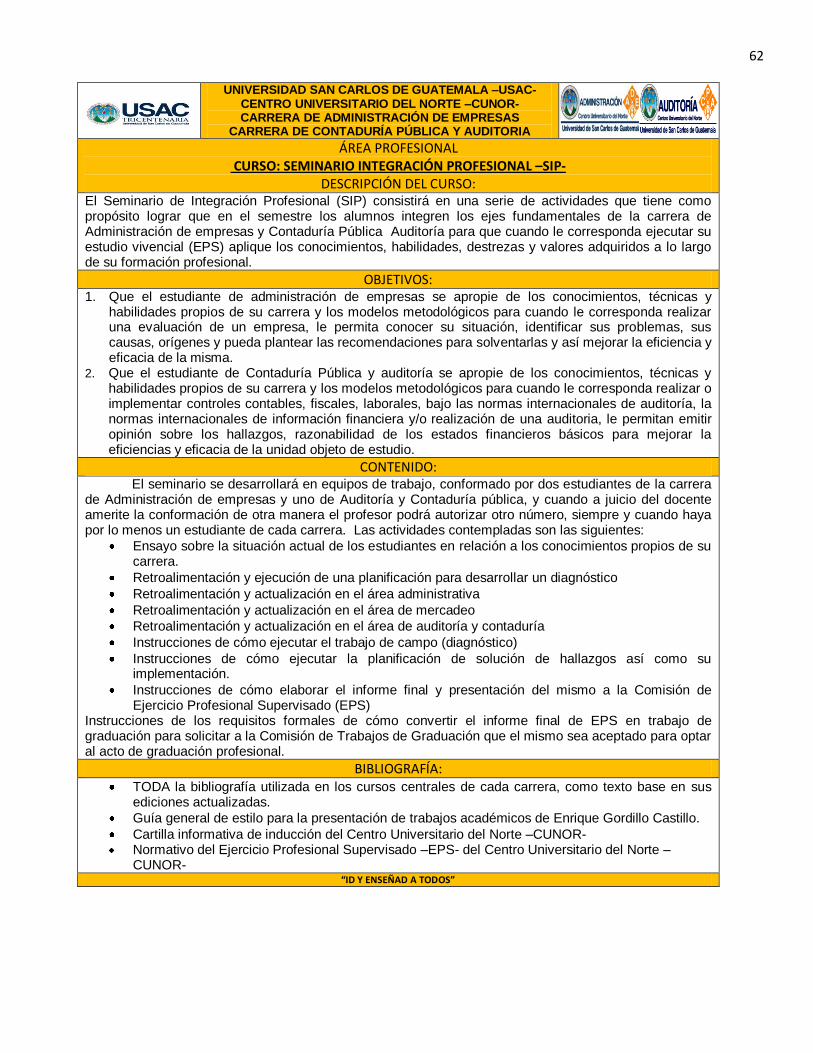

13. SEMINARIO DE INTEGRACIÓN PROFESIONAL –SIP-, UNDECIMO CICLO 74

3

UNIVERSIDAD SAN CARLOS DE GUATEMALA-USAC-

CENTRO UNIVERSITARIO DEL NORTE –CUNOR-

ÁREA COMÚN

CARRERAS DE

ADMINISTRACIÓN DE EMPRESAS Y

CONTADURÍA PÚBLICA Y AUDITORIA

“Somos arquitectos de nuestro propio destino”

Albert Einstein

4

PRIMER AÑO, PRIMER CICLO

CURSOS:

FUNDAMENTOS TORICOS DE LAS CIENCIAS ECONÓMICAS

DERECHO I

TÉCNICAS DE INVESTIGACIÓN DOCUMENTAL

SOCIOECONOMIA GENERAL

5

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: FUNDAMENTOS TEÓRICOS DE LAS CIENCIAS ECONÓMICAS

DESCRIPCIÓN DEL CURSO: El curso de Fundamentos Teóricos de las Ciencias Económicas, es introductorio y establece las bases para una concepción científica del mundo; que es necesaria para el estudio de las ciencias económicas. Este curso introduce al estudiante al campo del conocimiento científico y a las concepciones filosóficas fundamentales, que todo profesional universitario debe conocer.

OBJETIVOS: 1. El universo, la tierra y la vida como resultado de la evolución y otras teorías. 2. La función del trabajo en el proceso de la formación del hombre. 3. La actividad económica determina el desarrollo de la cultura. 4. El principio básico de la unidad e interrelación entre teoría y práctica. 5. La Ciencia como explicación racional y objetiva del mundo. 6. La diferencia entre las concepciones científicas y no científicas del mundo. 7. El proceso de conocimientos y las características del conocimiento científico. 8. La dialéctica como filosofía científica y como método para conocer la realidad. 9. Las grandes corrientes del pensamiento filosófico. 10. El problema de la verdad en las diferentes corrientes filosóficas

CONTENIDO:

Unidad No. I El hombre y la Cultura

1. Cuestiones Previas acerca de la filosofía 2. Evolución cosmológica, geología y biología 3. Las etapas biológicas y socio-históricas del proceso de hominización 4. La función del trabajo en la formación del hombre 5. El concepto de cultura: Asimilación, comunicación y educación 6. Estímulos fundamentales en la génesis del pensamiento: trabajo y lenguaje 7. Las diferencias culturales: Su fundamento económico.

Unidad No. II La Ciencia

1. El proceso del conocimiento científico 2. Ley Objetiva y Ley Científica 3. La Práctica social como fuente y como criterio de verdad; interrelación entre teoría y práctica 4. Clasificación de las ciencias: diferencia entre ciencias sociales

Unidad Docente No. III La Filosofía

1. Concepción general del mundo 2. Idealismo y Materialismo 3. Leyes y categorías de la Dialéctica 4. Los métodos de la filosofía 5. El problema fundamental de la filosofía

Unidad Docente No. IV Teoría de la Verdad

1. Concepto de la verdad. ( Verdad relativa y verdad Absoluta) 2. Pragmatismo 3. Positivismo 4. Materialismo

BIBLIOGRAFÍA: 1. "El Mundo de Sofía" Jostein Gaarder 2. "El Capital, Tomo I, El Proceso de Producción del Capital" Karl Marx 3. "La Riqueza de las Naciones" Adam Smith 4. "Apuntes de fundamentos Teóricos de las Ciencias Económicas" Colección de tratados Filosóficos. Facultad de Ciencias

Económicas 5. "Hombre, Ciencia y Filosofía" Colección de Textos Filosóficos. Facultad de Ciencias Económicas 6. "De las Fuerzas Morales" José Ingenieros 7. "El Hombre Mediocre" José Ingenieros

“ID Y ENSEÑAD A TODOS”

6

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: DERECHO I

DESCRIPCIÓN DEL CURSO: En el plan de estudios de la Carrera de la Carrera de Administración de Empresas, Contaduría Pública y Auditoria, Derecho I constituye un curso que permite al

estudiante el conocimiento de principios fundamentales de la Ciencia del Derecho. Es el cimiento teórico para el estudio de fenómenos jurídicos y políticos de

contenido programático en otros cursos de Derecho en esta Casa de Estudios Superiores.

OBJETIVOS: 1. Conocer la importancia de la ciencia del Derecho dentro del marco de la realidad nacional.

2. Establecer la relación existente entre el Derecho y las Ciencias Económicas;

3. Constituir la base del conocimiento teórico de otros cursos de Derecho dentro del Pensum de estudios de la Ciencias Económicas.

CONTENIDO: PRIMERA UNIDAD:

1. Fundamentos constitucionales: 1. Clases de constituciones 1. Rígidas

2. Extensas 2. Historia de las constituciones Guatemaltecas

3. Estructura constitucional 1. Nacional 2. Comparado

4. División de la Constitución 1. Parte dogmática 2. Parte orgánica

3. Parte procesal 5. Contenido constitucional 1. Derechos individuales

2. Derechos sociales 6. Clases de Derechos Humanos 1. Primero generación

2. Segunda generación 3. Tercera Generación 7. Denominaciones de Constitución

8. Órgano de creación de la Constitución SEGUNDA UNIDAD:

1. La Persona 1. Persona jurídica 1. Creación

2. clases 2. Persona individual 3. El Registro Civil (RENAP)

2. El domicilio 1. clases de domicilio 2. vecindad y residencia 3. Los bienes

1. Muebles 2. Inmuebles

4. La propiedad

1. Clases de propiedad 2. El Registro

TERCERA UNIDAD: 1. El Estado 1. Origen del Estado

2. Clases de estados 3. Definición y características del estado 4. Fines del estado

5. Sociedad y estado 6. Relación entre estado y Derecho 1. Funciones del estado

2. Fines del Estado 3. Regulación del Estado 7. Formas del Estado

1. Monarquía 2. República 3. Unitarios

4. Federados 8. Importancia y esencia del Estado 1. Poderes del Estado

2. Nacionalidad y ciudadanía CUARTA UNIDAD:

1. El Derecho 1. Fuentes del Derecho 2. Concepto y definición de Derecho

3. Acepciones 1. Derecho Natural 2. Objetivo

1. Administrativo 2. Constitucional 3. Procesal 4. Penal

5. Agrario

6. Internacional 7. Civil 8. Mercantil

3. Derecho Subjetivo 4. Clases de Derecho 1. Privado

2. Público 5. Jerarquización de las normas 1. Constitucionales

2. Ordinarias 3. Reglamentarias 4. Individualizadas

6. Clases de normas 1. Sociales 2. Morales

3. Religiosas 4. Jurídicas

QUINTA UNIDAD: 1. Régimen laboral 1. Concepto de trabajador

2. Clases de trabajadores 3. Concepto de Patrono 4. Clases de patronos

5. Contratos de trabajo 6. Pactos colectivos de condiciones de trabajo 7. Sindicatos

8. Procedimientos laborales 2. La Seguridad Social 1. Creación

2. Definición del Régimen de seguridad social 3. Leyes que rigen la seguridad social

BIBLIOGRAFÍA: INTRODUCCION AL DERECHO Eduardo García INTRODUCCIONAL DERECHO Santiago López INTRODUCCION AL DERECHO Lic. Daniel Matta Consuegra LEYES: Constitución Política de la República 1985 Código Civil Decreto Ley 106 Código de Trabajo Decreto 1441

Ley Orgánica del IGSS Decreto 295 “ID Y ENSEÑAD A TODOS”

7

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: TECNICAS DE INVESTIGACIÓN DOCUMENTAL

DESCRIPCIÓN DEL CURSO: Tiene como el propósito de generar conocimiento, nuevas técnicas, nuevos paradigmas para impulsar el desarrollo

socioeconómico y cultural de los pueblos. En el presente programa se contemplan actividades tendientes a dinamizar el proceso y proporcionar los elementos fundantes del proceso, para poder elevar la calidad del estudiante en la consulta de fuentes secundarias y primarias, que le sirvan para mejorar su rendimiento durante su proceso formativo, así como profesional. Estos deben responder a los objetivos planteados en la guía.

OBJETIVOS: - Capacitar al estudiante en la adquisición y manejo de técnicas de investigación que le serán útiles para su autoaprendizaje y posterior desempeño profesional. - Adoptar una actitud científica y analizar objetivamente la realidad- Desarrollar destrezas relacionadas con la investigación documental y de campo. - Aplicar los conocimientos adquiridos durante el curso. - Estructurar y desarrollar trabajos de investigación.

CONTENIDO:

I UNIDAD ASPECTOS GENERALES DE LA INVESTIGACIÓN 1.1 Definición de la investigación 1.2 Importancia y finalidad 1.3 Características 1.4 Tipos de investigación 1.5 La investigación como proceso del

conocimiento

II UNIDAD EL METODO CIENTIFICO 2.1 Definición del método científico 2.2 Características o rasgos del método científico 2.3 Importancia del método en el proceso de investigación 2.4 Fases del método científico 2.5 Procedimientos lógicos del método científico III UNIDAD TECNICAS DE INVESTIGACIÓN DOCUMENTAL 3.1 Definición de la técnica 3.2 Características de la técnica 3.3 Relación de la técnica con el método 3.4 Técnicas de investigación documental y/o bibliografía 3.4.1 La lectura, notas al margen, subrayado, resúmenes, fichaje

3.5 Instrumentos utilizados en este tipo de investigación 3.5.1 Fichas bibliográficas y fichas de trabajo, estudio o investigación IV UNIDAD EL PROCESO DE LA INVESTIGACIÓN CIENTÍFICA EL PROCESO DE LA INVESTIGACIÓN CIENTIFICA Y SU RELACIÓN CON EL MÉTODO CIENTÍFICO FASES DEL MÉTODO INDAGADORA 4.1 Definición y Marco General 4.1.1 Selección del tema 4.2 Plan de Investigación 4.2.1 Planteamiento del problema a) Definición del problema b) Marco teórico c) Formulación de hipótesis 4.2.2 Formulación de objetivos 4.2.3 Justificación de la investigación 4.2.4 Bosquejo preliminar de temas 4.2.5 Metodología 4.2.6 Cronograma de actividades 4.2.7 Presupuesto de recursos

DEMOSTRATIVA 4.3 Desarrollo de la Investigación 4.3.1 Operacionalización de hipótesis 4.3.2 Definición de estrategias de comprobación de hipótesis 4.3.3 Métodos y técnicas de investigación de campo 4.3.4 Diseño de instrumentos de captura y procesamiento de información 4.3.5 Recopilación de información 4.3.6 Tabulación y sistematización de datos 4.3.7 Técnicas e instrumentos estadísticos de procesamiento de datos 4.3.8 Contrastación y análisis de resultados 4.3.9 Conclusiones

EXPOSITIVA 5. El Informe de Investigación 5.1 Definición 5.2 Importancia y función 5.3 Estructura 5.3.1 Sección Preliminar 5.3.2 Cuerpo Principal 5.3.3 Sección de Referencias 5.4 Técnicas de Redacción

BIBLIOGRAFÍA: LIBRO BASE: Piloña Ortiz, G. Métodos y técnicas de investigación documental última edición

Bernal Torres, C. Metodología de la investigación para administración y Economía. Editorial Prentice Hall Pearson de Colombia, Ltda. 2000 García L y M Luján. Guía de técnicas de investigación y cuaderno de trabajo. (23ª Edición). Editorial Serviprensa C. A. 1997

Gordillo Castillo, Enrique. Guía general de estilo para la presentación de trabajos académicos. Guatemala. Centros de Estudios Urbanos y Regionales, Universidad de San Carlos de Guatemala. 2002

“ID Y ENSEÑAD A TODOS”

8

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: SOCIOECONOMIA GENERAL

DESCRIPCIÓN DEL CURSO: En este curso se tratan las principales corrientes del pensamiento sociológico, en particular la concepción materialista de la historia, llamado también Materialismo Histórico o Sociología Científica. El Materialismo Histórico como método de investigación permite el estudio de la sociedad de forma objetiva y como parte esencial del curso de Socioeconomía General, induce al estudiante en el conocimiento filosófico-sociológico, de tal manera que, desarrolle la capacidad para interpretar los fenómenos socioeconómicos contemporáneos e históricos. El Materialismo Histórico como método, se basa en categorías, conceptos, leyes y principios, sobre los cuales el estudiante se fundamenta para explicar científicamente: Qué es la sociedad, sus orígenes y su estructura socioeconómica actual. Qué factores determinan el desarrollo socioeconómico desigual, el desarrollo y la pobreza. Porqué de la existencia de la lucha de clases.

OBJETIVOS: 1. Elabora ensayo explicando en qué consiste el método de estudio de la concepción materialista de la historia. 2. Interpreta el área de estudio del método conocido como materialismo histórico y las corrientes del pensamiento

sociológico. 3. Interpreta el desarrollo científico de las formaciones socioeconómicas que han existido en la humanidad, las causas

que han dado origen a la sustitución de unas por otras nuevas.

4. Diferencia entre las distintas corrientes del pensamiento económico social y los fenómenos socioeconómicos de la actualidad en América Latina y otros continentes.

CONTENIDO: UNIDAD I. Concepción Materialista de la Historia y su Objeto de Estudio

1.1. Análisis, interpretación y definición de la Concepción Materialista de la Historia o Materialismo Histórico

1.2. Objeto de estudio del Materialismo Histórico 1.3. Premisas del surgimiento del Materialismo Histórico 1.4. Otras corrientes del pensamiento sociológico; La

Sociología Positivista, el Estructuralismo, el Funcionalismo,

UNIDAD II. Principios, Categorías y Leyes Científicas del Materialismo Histórico

2.1 .Las categorías del Materialismo Histórico en el análisis de la estructura socio-económica

2.2 .Ser social y conciencia social 2.3 .Producción 2.4 .Proceso de trabajo 2.5 .Modo de producción 2.6 .Fuerzas Productivas 2.7 .Relaciones de producción, base económica 2.8 Superestructura 2.9 Clases sociales 2.10 Superestructura 2.11 Clases Sociales 2.12 El Materialismo Histórico y las leyes científicas

2.13 Determinación del ser social sobre la conciencia social. 2.14 Las fuerzas productivas y el carácter de las relaciones sociales de producción. 2.15La producción y la supra-estructura 2.16 La lucha de clases como fuerza motriz del desarrollo de las sociedades antagónicas

UNIDAD III. Origen y Desarrollo de la Sociedad

3.1 . Formación económico social de la Comunidad Primitiva

3.2 . Formación económico social Esclavista 3.3 . Formación económico social Feudalista 3.4 . Formación económico social Capitalista

UNIDAD IV

4.1. La Globalización, causas y efectos en las sociedades.

4.2. El Desarrollo económico y las políticas macroeconómicas.

4.3. Desarrollo y el Medio ambiente.

4.4. La Pobreza un desafío de los países en vías de desarrollo

BIBLIOGRAFÍA: Materialismo Histórico. Konstantinov.

Materialismo Histórico. Martha Harneker.

Curso Superior de Economía Política. Spiridonova, Atlas y otros

Manual de Economía Política.

Apuntes de Socioeconomía. Facultad de Ciencias Económicas USAC.

Diccionario de Economía Política. P Nikitin.

Interpretación Científica de la Sociedad. Facultad de Ciencias Económicas USAC. “ID Y ENSEÑAD A TODOS”

9

PRIMER AÑO, SEGUNDO CICLO

CURSOS:

RECURSOS ECONÓMICOS DE CENTRO AMÉRICA

ELEMENTOS DE LÓGICA FORMAL Y DIALECTICA

MATEMÁTICA I

ECONOMÍA POLÍTICA

10

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: RECURSOS ECONÓMICOS DE CENTROAMÉRICA

DESCRIPCIÓN DEL CURSO: El Curso de Recursos Económicos de Centroamérica, forma parte del Pensum de estudios del Área Común de la Facultad de Ciencias Económicas de la Universidad de San Carlos de Guatemala, es impartido en el segundo semestre de cada año; se fundamenta en el desarrollo de siete unidades, cuyo contenido gira en torno a aspectos relacionados con el desarrollo de un marco teórico conceptual que permita ubicar al estudiante dentro de la importancia que representa el estudio de los recursos económicos de Centroamérica y especialmente Guatemala; en igual forma se considera importante analizar el estudio de los recursos naturales renovables y no renovables; el recurso humano como uno de los principales actores de la actividad económica; los recursos financieros; los recursos energéticos; no menos importante el estudio de los sectores productivos en la actividad económica del país, tales como agricultura, industria, agroindustria, artesanía y la actividad turística, esta última por haberse constituido en los últimos años como una de las principales fuentes generadoras de beneficio socioeconómico; finalmente se plantea la unidad relacionada con la importancia del estudio de la economía ambiental. El enfoque que el curso utiliza para abordar la problemática de los recursos, gira en torno a la Economía Subjetiva, la cual se fundamenta en la trilogía recursos naturales, necesidades y escasez, acuñada en principios como uso óptimo, racionalidad, optimización, entre otros.

OBJETIVOS: 1) Ubicar al estudiante dentro de un marco general, de carácter teórico conceptual, que le permita conocer la importancia del estudio de los recursos económicos de Centroamérica, en torno a los factores que inciden en su aprovechamiento. 2) Conocer la importancia de los recursos financieros en la actividad económica del país, especialmente a través de la identificación del origen de los mismos; los mecanismos que los regulan; en igual analizar la importancia que reviste para el desarrollo económico el proceso de modernización financiera. 3) Conocer la importancia del uso actual de los recursos económicos en los principales sectores de la actividad económica del país en particular y Centroamérica en general; es decir, la participación en la agricultura; industria y Turismo. 4) Conocer la importancia del estudio de los recursos energéticos en la actividad económica del país en particular y Centroamérica en general; especialmente analizando aspectos relacionados con las principales fuentes de energía y las posibilidades de su aprovechamiento. 5) Brindar al estudiante los elementos básicos que le permitan comprender la importancia del estudio de la economía ambiental de Guatemala.

CONTENIDO:

PRIMERA UNIDAD: Marco General e Importancia del Estudio de los Recursos Económicos. SEGUNDA UNIDAD: Recursos Humanos TERCERA UNIDAD: Los Recursos Financieros CUARTA UNIDAD: Los Recurso Naturales y su Vinculación con la Actividad Económica. QUINTA UNIDAD: Recursos Energéticos SEXTA UNIDAD: El Aprovechamiento de los Recursos Económicos en los Sectores Productivos.

1. En el Sector Agropecuario: 1. Características del sector según subsectores y principales productos. 2. Análisis de la producción agropecuaria en función del mercado. 3. Vinculaciones con el mercado internacional.

2. En el Sector Industrial. 1. Definición de conceptos. 2. Importancia socioeconómica. 3. Características de la producción artesanal. 4. Características de la producción manufacturera y fabril. 5. Agroindustria. Situación actual y potencial. 6. Mecanismos e incentivos fiscales y de fomento industrial. 3. En el Sector Turístico. 1. Importancia socioeconómica del flujo turístico hacia Guatemala y Centroamérica. Tipos de turismo: a) emisor b) receptor. Balanza turística de Guatemala. Potencial para el ecoturismo. La capacidad instalada del sector turismo en Guatemala. 4. Impacto de la globalización económica en los sectores productivos. 5. Análisis e importancia del TLC con Estados Unidos y su vinculación con los sectores productivos de la actividad económica. SEPTIMA UNIDAD La Importancia del Medio Ambiente en la Actividad Económica.

BIBLIOGRAFÍA: IIES. USAC. Apuntes para el curso de recursos económicos de Centro América 2005. Informes y boletines del BANGUAT, INE, INAB, entre otros. PILOÑA ORTIZ, Gabriel Alfredo. Recursos económicos de Guatemala y Centro América. 2005-

2006. PNUD. Guatemala: La fuerza incluyente del desarrollo humano. Informe nacional del desarrollo

humano 2000. PNUD. Guatemala una agenda para el desarrollo humano. Informe nacional del desarrollo humano

2003. “ID Y ENSEÑAD A TODOS”

11

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: ELEMENTOS DE LÓGICA FORMAL Y LÓGICA DIALÉCTICA

DESCRIPCIÓN DEL CURSO: El curso está diseñado como una introducción al basto campo de la lógica, presentando elementos claves, que permitan al estudiante adiestrarse en el manejo de cierto instrumental y pueda incursionar a otros niveles del desarrollo del pensamiento en su manifestación más abstracta. Requiere de ejercicios, lecturas y exposiciones, que permitan observar la función logística de la herramienta.

OBJETIVOS: Reafirmar el refinamiento de la lógica como instrumento descubridor del pensamiento abstracto. Cultivar el verdadero valor de la lógica como instrumento formativo en la constitución del carácter y el modo de ser del estudiante. Reafirmar la necesidad de lo racional en toda discusión para el control de nuestro temperamento a la luz de la razón. Fomentar de la honestidad en nuestras exposiciones, pues el único recurso válido en una exposición científica o filosófica, es el razonamiento válido y riguroso.

CONTENIDO:

Unidad I 1.1 Lógica formal 1.2 La abstracción 1.3 La definición 1.4 El juicio Unidad II 2.1 Los razonamientos: su clasificación 2.2 La hipótesis: su estructura y utilidad en el desarrollo de la ciencia Unidad III 3.1 La lógica dialéctica

3.2 Las categorías de la dialéctica materialista y su aplicación. 3.3 Niveles de la realidad a los que convergen la lógica formal y la lógica dialéctica. 3.4 Lo abstracto y lo concreto en la lógica formal y la lógica dialéctica Unidad IV 4.1 El fenómeno y la esencia 4.2 El conocimiento como proceso de descubrimiento de la esencia de los fenómenos. 4.3 Contenido y forma

BIBLIOGRAFÍA: Abagnano, Incola. 1963 Diccionario de filosofía. México D. F.: Fondo de Cultura Económica.

Bunge Mario. 1983 La investigación científica: su estrategia y su filosofía. Barcelona España: Editorial Ariel S. A.

Copi, Irving M. 1984 Introducción a la lógica. Buenos Aires, Argentina: Editorial Universitaria Buenos Aires.

Custodio, Sergio. 1986 Introducción a la lógica. Guatemala: Editorial Óscar De León Palacios.

Ellacuría, Ignacio. 1990 Filosofía de la realidad histórica. San Salvador, El Salvador: UCA Editores.

Grupo Océano. s/f Atlas Universal de filosofía. Barcelona España: MMIV Editorial Océano.

Kopnin, P. V. 1966 Lógica dialéctica. México D. F.: Editorial Grijalbo.

Lefebre, Henry. 1969 Lógica formal Lógica dialéctica. México D. F.: Siglo veintiuno editores S. A,

Payne, Michael et. al. 2002 Diccionario de teoría crítica y estudios culturales. Buenos Aires: Argentina: Editorial Paidós SAICF

“ID Y ENSEÑAD A TODOS”

12

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: MATEMÁTICA I

DESCRIPCIÓN DEL CURSO: El curso trata los temas que, en opinión de especialistas, deben ser básicos para

cualquier futura carrera universitaria. Aun siendo de carácter introductorio contiene complementos y agregados indispensables para el aprendizaje, que servirá al estudiante para: Comprender, reflexionar y contar con las herramientas que respondan a las necesidades locales, para darles la perspectiva de aplicación práctica de la carrera seleccionada y luego en la profesión.

OBJETIVOS: Desarrollar la capacidad de razonamiento matemático, para plantear y resolver casos y

problemas relacionados con la Administración. Motivar al estudiante hacia el estudio de la matemática, haciendo conciencia en el razonamiento

intuitivo formal y/o formal. Desarrollar en el estudiante el deseo y la necesidad por la matemática. Desarrollar la habilidad para reflexionar y expresar la solución de problemas de la vida diaria

utilizando modelos adecuados. CONTENIDO:

I UNIDAD

Formas de representar conjuntos.

Subconjuntos de un conjunto

Diagramas de Venn

Propiedades de la contención

Propiedades de la igualdad

Operaciones entre conjuntos

Fórmulas de Morgan II UNIDAD

Sistemas numéricos: N, Z, Q y R

Operaciones en los sistemas numéricos

Propiedades de los R

Prioridad operativa y signos de agrupación

La recta real y la ley de tricotomía

Valor absoluto

Potenciación y radicación III UNIDAD

Polinomios y expresiones algebraicas

Operaciones de polinomios

MCD Y MCM de dos expresiones

Expresiones fraccionarias

IV UNIDAD

Producto Cartesiano y su gráfica

Relación identidad

Relaciones reflexivas, simétricas y transitivas

V UNIDAD

Relaciones de equivalencia y orden

Diagramas de Hasse

Función

Funciones invectivas, sobreyectivas y biyectivas

Operaciones con funciones

Funciones inversas VI UNIDAD

Gráfica de ecuaciones

Tipos más comunes de funciones y sus gráficas

Teoría de ecuaciones

Regla de signos de desastres

Teorema del factor y teorema del residuo VII UNIDAD

Función exponencial y su gráfica.

Función logarítmica natural y su gráfica

Ecuaciones exponenciales y logarítmicas

Planos y semiplanos

BIBLIOGRAFÍA: 1. Swokowski, E. Álgebra y trigonometría. Grupo editorial Iberoamérica. 2. Ange. Álgebra intermedia. Prentice Hall. 3. Zill, D. Álgebra y trigonometría. McGraw Hill. 4. Varios autores. Manual de matemática 1er. Curso. Editorial Universitario. 5. Varios autores. Matemática básica. Instructivo de Matemática. 6. Varios autores. Matemática progresiva3. editorial Norma.

7. Varios autores. Conjuntos 1. Trillas. “ID Y ENSEÑAD A TODOS”

13

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: ECONOMÍA POLÍTICA

DESCRIPCIÓN DEL CURSO: El curso de Economía Política es parte del Pensum de estudios de la carrera de Administración de Empresas y su importancia radica en que permite al estudiantado obtener una visión general a cerca de las relaciones de producción, sobre las condiciones en que se realiza el proceso productivo y la distribución de los bienes en la sociedad, desde el punto de vista de las distintas corrientes económicas. Constituye un seguimiento a su incorporación al estudio de la teoría económica como sustento de su futuro desempeño profesional.

OBJETIVOS: a) El objeto y el propósito del estudio de la economía política. b) Los sistemas de producción y su forma de respuesta a la satisfacción de las necesidades de la sociedad. c) Las relaciones sociales de producción y del intercambio de la producción. d) La estructura de propiedad de los medios de producción. e) Las contradicciones que genera la producción y el intercambio en el sistema capitalista de producción. f) Propuestas alternativas a los problemas fundamentales de la economía.

CONTENIDO:

Objeto de la Economía Política Concepto. Antecedentes históricos y la Escuela Clásica Concepto de Economía en la corriente subjetiva Concepto de Economía en la corriente objetiva Diferenciación entre lo subjetivo y lo objetivo. La producción mercantil Producción mercantil simple y capitalista Medios de producción Fuerzas productivas Relaciones de producción Rasgos fundamentales de la producción capitalista. Carácter universal de la producción mercantil La mercancía y sus propiedades Valor de uso Valor de cambio El trabajo materializado en la mercancía Trabajo concreto Trabajo abstracto Medición del valor Productividad del trabajo Intensidad del trabajo La Ley del Valor Fetichismo de la mercancía

El Dinero Naturaleza del Dinero Funciones del Dinero El papel moneda y la inflación Capital y Plusvalía La acumulación originaria Conversión del dinero en capital La fuerza de trabajo como mercancía La producción de plusvalía Capital constante y capital variable La cuota de plusvalía Plusvalía relativa, absoluta y extraordinaria. El Salario Naturaleza del salario Formas de salario Salario nominal y Salario real La Ley General de la Acumulación Capitalista La reproducción capitalista simple y ampliada Composición orgánica del capital Concentración y centralización del capital La circulación y rotación del capital Fases de la circulación del capital Capital fijo y capital circulante Tendencia decreciente de la cuota de ganancia Las crisis económicas El ciclo económico y sus fases Consecuencias de las crisis económicas

BIBLIOGRAFÍA: 1. Curso Superior de Economía Política. Spiridonova, Atlas y otros. Tomo I, Editorial Grijalbo, S. A.

México, 1995. 2. Economía política, el modo capitalista de producción. Andrey Sivolov, primera edición,

Universidad Obrera de México, México 1976. “ID Y ENSEÑAD A TODOS”

14

SEGUNDO AÑO, TERCER CICLO

CURSOS:

CONTABILIDAD I

CIENCIA POLÍTICA

MATEMÁTICA II

HISTORIA ECONÓMICA DE CENTRO AMERICA

15

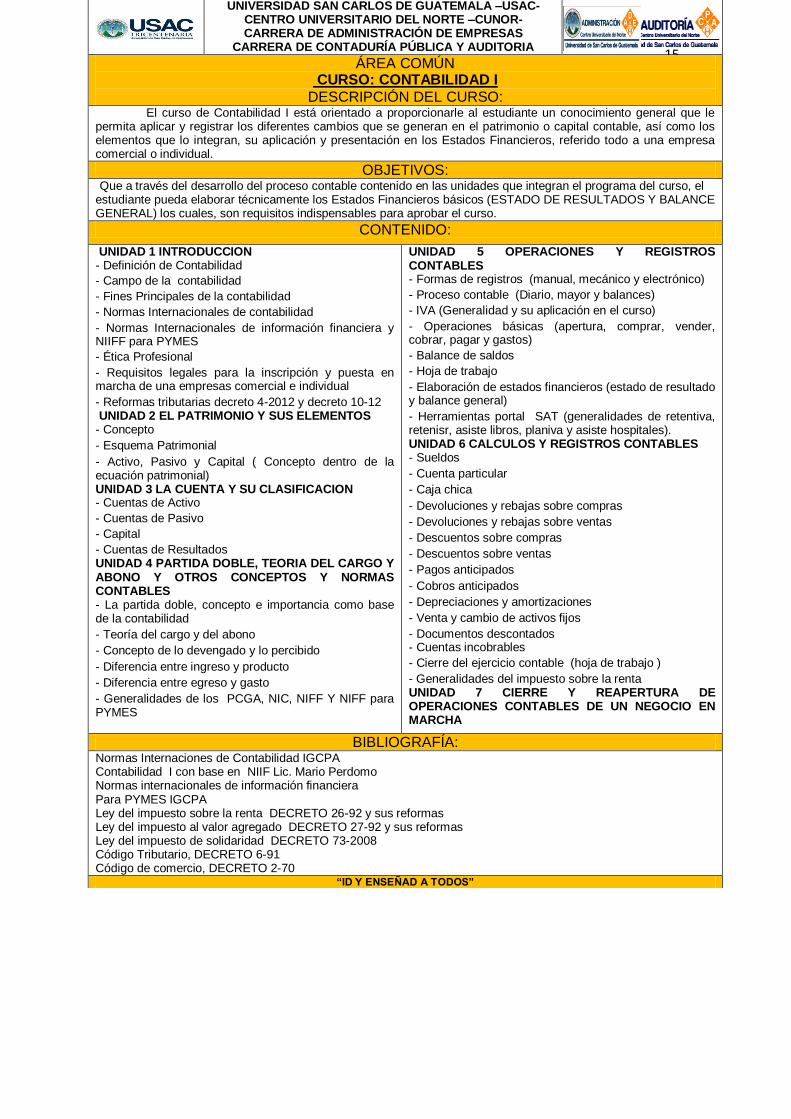

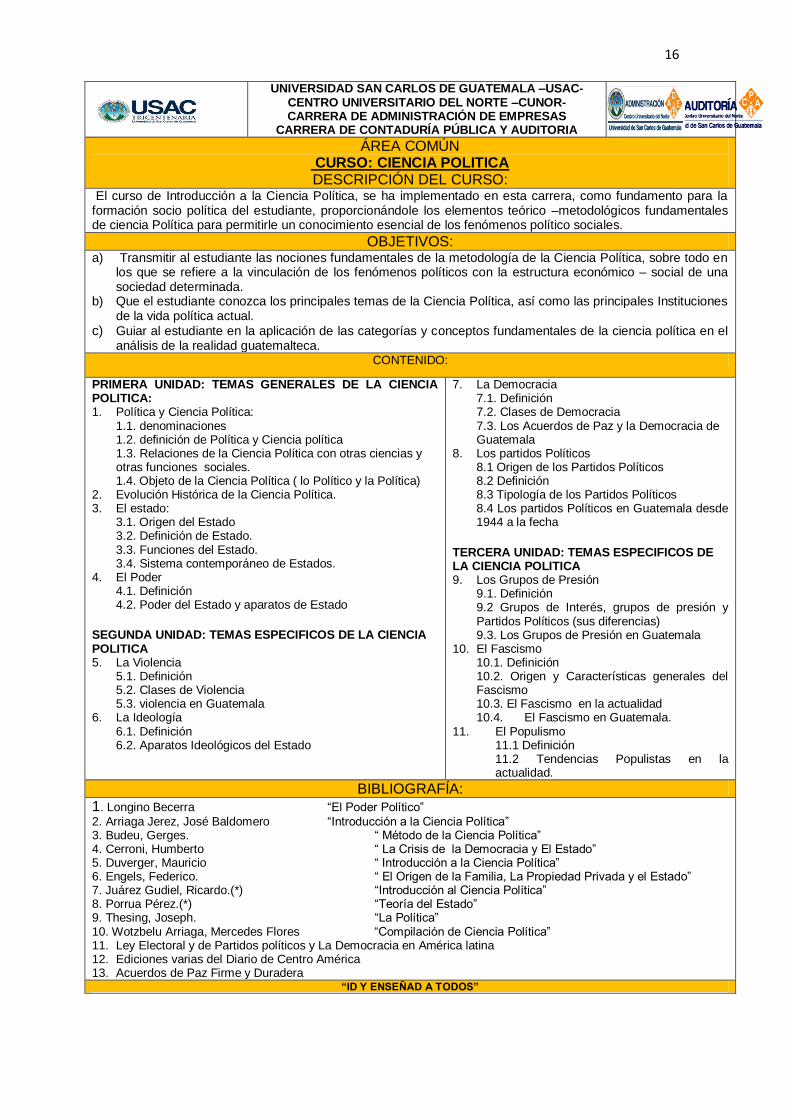

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: CONTABILIDAD I

DESCRIPCIÓN DEL CURSO: El curso de Contabilidad I está orientado a proporcionarle al estudiante un conocimiento general que le

permita aplicar y registrar los diferentes cambios que se generan en el patrimonio o capital contable, así como los elementos que lo integran, su aplicación y presentación en los Estados Financieros, referido todo a una empresa comercial o individual.

OBJETIVOS: Que a través del desarrollo del proceso contable contenido en las unidades que integran el programa del curso, el estudiante pueda elaborar técnicamente los Estados Financieros básicos (ESTADO DE RESULTADOS Y BALANCE GENERAL) los cuales, son requisitos indispensables para aprobar el curso.

CONTENIDO:

UNIDAD 1 INTRODUCCION - Definición de Contabilidad

- Campo de la contabilidad

- Fines Principales de la contabilidad

- Normas Internacionales de contabilidad

- Normas Internacionales de información financiera y NIIFF para PYMES

- Ética Profesional

- Requisitos legales para la inscripción y puesta en marcha de una empresas comercial e individual

- Reformas tributarias decreto 4-2012 y decreto 10-12 UNIDAD 2 EL PATRIMONIO Y SUS ELEMENTOS - Concepto

- Esquema Patrimonial

- Activo, Pasivo y Capital ( Concepto dentro de la ecuación patrimonial) UNIDAD 3 LA CUENTA Y SU CLASIFICACION - Cuentas de Activo

- Cuentas de Pasivo

- Capital

- Cuentas de Resultados UNIDAD 4 PARTIDA DOBLE, TEORIA DEL CARGO Y ABONO Y OTROS CONCEPTOS Y NORMAS CONTABLES - La partida doble, concepto e importancia como base de la contabilidad

- Teoría del cargo y del abono

- Concepto de lo devengado y lo percibido

- Diferencia entre ingreso y producto

- Diferencia entre egreso y gasto

- Generalidades de los PCGA, NIC, NIFF Y NIFF para PYMES

UNIDAD 5 OPERACIONES Y REGISTROS CONTABLES - Formas de registros (manual, mecánico y electrónico)

- Proceso contable (Diario, mayor y balances)

- IVA (Generalidad y su aplicación en el curso)

- Operaciones básicas (apertura, comprar, vender, cobrar, pagar y gastos)

- Balance de saldos

- Hoja de trabajo

- Elaboración de estados financieros (estado de resultado y balance general)

- Herramientas portal SAT (generalidades de retentiva, retenisr, asiste libros, planiva y asiste hospitales). UNIDAD 6 CALCULOS Y REGISTROS CONTABLES - Sueldos

- Cuenta particular

- Caja chica

- Devoluciones y rebajas sobre compras

- Devoluciones y rebajas sobre ventas

- Descuentos sobre compras

- Descuentos sobre ventas

- Pagos anticipados

- Cobros anticipados

- Depreciaciones y amortizaciones

- Venta y cambio de activos fijos

- Documentos descontados - Cuentas incobrables

- Cierre del ejercicio contable (hoja de trabajo )

- Generalidades del impuesto sobre la renta UNIDAD 7 CIERRE Y REAPERTURA DE OPERACIONES CONTABLES DE UN NEGOCIO EN MARCHA

BIBLIOGRAFÍA: Normas Internaciones de Contabilidad IGCPA Contabilidad I con base en NIIF Lic. Mario Perdomo Normas internacionales de información financiera Para PYMES IGCPA Ley del impuesto sobre la renta DECRETO 26-92 y sus reformas Ley del impuesto al valor agregado DECRETO 27-92 y sus reformas Ley del impuesto de solidaridad DECRETO 73-2008 Código Tributario, DECRETO 6-91 Código de comercio, DECRETO 2-70

“ID Y ENSEÑAD A TODOS”

16

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: CIENCIA POLITICA DESCRIPCIÓN DEL CURSO:

El curso de Introducción a la Ciencia Política, se ha implementado en esta carrera, como fundamento para la formación socio política del estudiante, proporcionándole los elementos teórico –metodológicos fundamentales de ciencia Política para permitirle un conocimiento esencial de los fenómenos político sociales.

OBJETIVOS: a) Transmitir al estudiante las nociones fundamentales de la metodología de la Ciencia Política, sobre todo en

los que se refiere a la vinculación de los fenómenos políticos con la estructura económico – social de una sociedad determinada.

b) Que el estudiante conozca los principales temas de la Ciencia Política, así como las principales Instituciones de la vida política actual.

c) Guiar al estudiante en la aplicación de las categorías y conceptos fundamentales de la ciencia política en el análisis de la realidad guatemalteca.

CONTENIDO:

PRIMERA UNIDAD: TEMAS GENERALES DE LA CIENCIA POLITICA: 1. Política y Ciencia Política:

1.1. denominaciones 1.2. definición de Política y Ciencia política 1.3. Relaciones de la Ciencia Política con otras ciencias y otras funciones sociales. 1.4. Objeto de la Ciencia Política ( lo Político y la Política)

2. Evolución Histórica de la Ciencia Política. 3. El estado:

3.1. Origen del Estado 3.2. Definición de Estado. 3.3. Funciones del Estado. 3.4. Sistema contemporáneo de Estados.

4. El Poder 4.1. Definición 4.2. Poder del Estado y aparatos de Estado

SEGUNDA UNIDAD: TEMAS ESPECIFICOS DE LA CIENCIA POLITICA 5. La Violencia

5.1. Definición 5.2. Clases de Violencia 5.3. violencia en Guatemala

6. La Ideología 6.1. Definición 6.2. Aparatos Ideológicos del Estado

7. La Democracia 7.1. Definición 7.2. Clases de Democracia 7.3. Los Acuerdos de Paz y la Democracia de Guatemala

8. Los partidos Políticos 8.1 Origen de los Partidos Políticos 8.2 Definición 8.3 Tipología de los Partidos Políticos 8.4 Los partidos Políticos en Guatemala desde 1944 a la fecha

TERCERA UNIDAD: TEMAS ESPECIFICOS DE LA CIENCIA POLITICA 9. Los Grupos de Presión

9.1. Definición 9.2 Grupos de Interés, grupos de presión y Partidos Políticos (sus diferencias) 9.3. Los Grupos de Presión en Guatemala

10. El Fascismo 10.1. Definición 10.2. Origen y Características generales del Fascismo 10.3. El Fascismo en la actualidad 10.4. El Fascismo en Guatemala.

11. El Populismo 11.1 Definición 11.2 Tendencias Populistas en la actualidad.

BIBLIOGRAFÍA:

1. Longino Becerra “El Poder Político”

2. Arriaga Jerez, José Baldomero “Introducción a la Ciencia Política” 3. Budeu, Gerges. “ Método de la Ciencia Política” 4. Cerroni, Humberto “ La Crisis de la Democracia y El Estado” 5. Duverger, Mauricio “ Introducción a la Ciencia Política” 6. Engels, Federico. “ El Origen de la Familia, La Propiedad Privada y el Estado” 7. Juárez Gudiel, Ricardo.(*) “Introducción al Ciencia Política” 8. Porrua Pérez.(*) “Teoría del Estado” 9. Thesing, Joseph. “La Política” 10. Wotzbelu Arriaga, Mercedes Flores “Compilación de Ciencia Política” 11. Ley Electoral y de Partidos políticos y La Democracia en América latina 12. Ediciones varias del Diario de Centro América 13. Acuerdos de Paz Firme y Duradera

“ID Y ENSEÑAD A TODOS”

17

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

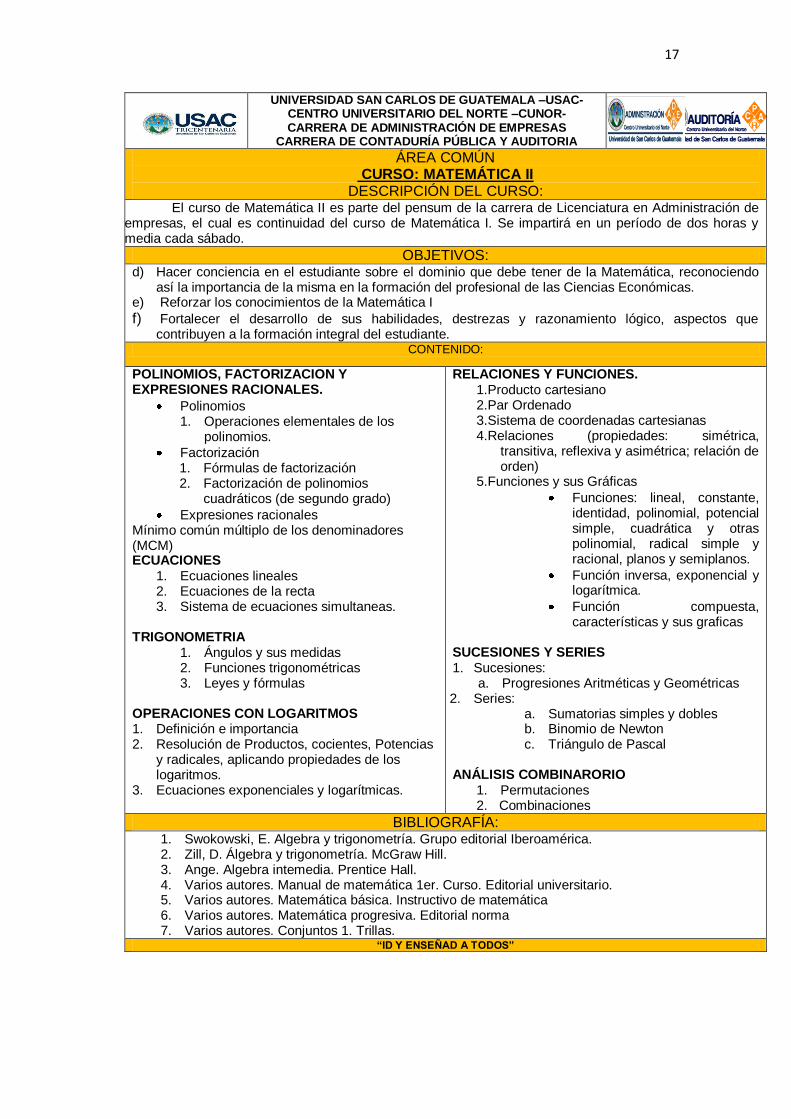

ÁREA COMÚN CURSO: MATEMÁTICA II

DESCRIPCIÓN DEL CURSO: El curso de Matemática II es parte del pensum de la carrera de Licenciatura en Administración de

empresas, el cual es continuidad del curso de Matemática I. Se impartirá en un período de dos horas y media cada sábado.

OBJETIVOS: d) Hacer conciencia en el estudiante sobre el dominio que debe tener de la Matemática, reconociendo

así la importancia de la misma en la formación del profesional de las Ciencias Económicas. e) Reforzar los conocimientos de la Matemática I

f) Fortalecer el desarrollo de sus habilidades, destrezas y razonamiento lógico, aspectos que contribuyen a la formación integral del estudiante.

CONTENIDO:

POLINOMIOS, FACTORIZACION Y EXPRESIONES RACIONALES.

Polinomios 1. Operaciones elementales de los

polinomios.

Factorización 1. Fórmulas de factorización 2. Factorización de polinomios

cuadráticos (de segundo grado)

Expresiones racionales Mínimo común múltiplo de los denominadores (MCM) ECUACIONES

1. Ecuaciones lineales 2. Ecuaciones de la recta 3. Sistema de ecuaciones simultaneas.

TRIGONOMETRIA

1. Ángulos y sus medidas 2. Funciones trigonométricas 3. Leyes y fórmulas

OPERACIONES CON LOGARITMOS 1. Definición e importancia 2. Resolución de Productos, cocientes, Potencias

y radicales, aplicando propiedades de los logaritmos.

3. Ecuaciones exponenciales y logarítmicas.

RELACIONES Y FUNCIONES. 1.Producto cartesiano 2.Par Ordenado 3.Sistema de coordenadas cartesianas 4.Relaciones (propiedades: simétrica,

transitiva, reflexiva y asimétrica; relación de orden)

5.Funciones y sus Gráficas

Funciones: lineal, constante, identidad, polinomial, potencial simple, cuadrática y otras polinomial, radical simple y racional, planos y semiplanos.

Función inversa, exponencial y logarítmica.

Función compuesta, características y sus graficas

SUCESIONES Y SERIES 1. Sucesiones:

a. Progresiones Aritméticas y Geométricas 2. Series:

a. Sumatorias simples y dobles b. Binomio de Newton c. Triángulo de Pascal

ANÁLISIS COMBINARORIO

1. Permutaciones 2. Combinaciones

BIBLIOGRAFÍA: 1. Swokowski, E. Algebra y trigonometría. Grupo editorial Iberoamérica. 2. Zill, D. Álgebra y trigonometría. McGraw Hill. 3. Ange. Algebra intemedia. Prentice Hall. 4. Varios autores. Manual de matemática 1er. Curso. Editorial universitario. 5. Varios autores. Matemática básica. Instructivo de matemática 6. Varios autores. Matemática progresiva. Editorial norma 7. Varios autores. Conjuntos 1. Trillas.

“ID Y ENSEÑAD A TODOS”

18

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: HISTORIA ECONÓMICA DE CENTRO AMÉRICA

DESCRIPCIÓN DEL CURSO: Esta guía programática ha sido elaborada para que el estudiante pueda contar con un instrumento técnico que lo oriente con todo lo relacionado con los contenidos del curso y a la forma de Operacionalización del mismo. Finalmente, entendemos que el proceso de enseñanza – aprendizaje es un proceso dinámico e interactivo en él participan sujetos, procesos y elementos, y que estos en última instancia quienes habrán de garantizar el éxito o no de la educación.

OBJETIVOS: 1. Hacer comprender al estudiante que la interpretación de la problemática nacional y centroamericana exige un

alto compromiso académico y social.

2. Crear en el estudiante una actitud favorable para la investigación, el juicio crítico y el estudio constante en la esfera histórica de los fenómenos económicos y sociales.

CONTENIDO:

UNIDAD I APARICIÓN DEL HOMBRE AMERICANO (Teorías sobre el poblamiento de América, grado de desarrollo

económico y social de las sociedades indígenas precolombinas más importantes) UNIDAD II PRINCIPAPES CULTURAS DE AMERICA, LOS

AZTECAS, INCAS Y LOS MAYAS (Orígenes, Cultura, Sociedad, Organización política, Organización religiosa, Organización económica, Comercio, Moneda, Agricultura,

Decadencia de la cultura maya) UNIDAD III CENTROAMERICA EN LA COLONIA (Estructura de la sociedad colonial, la encomienda, el repartimiento como

base de la organización social, elementos relevantes como economía, sociedad, cultura, comercio, política, su relación con España)(Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica, historia de la fundación de las capitales)

UNIDAD IV LA INDEPENDENCIA DE GUATEMALA Y CENTRO AMÉRICA (Reseña histórica, hechos relevantes, principales actores, situación política, social, económica de

Guatemala y de centro América al momento de la independencia) UNIDAD V EL PROCESO DE LA REFORMA LIBERAL EN

GUATEMALA (Antecedentes de la reforma liberal, Fundamentos y realizaciones del régimen liberal, Influencia del pensamiento liberal)

UNIDAD VI LA REVOLUCIÓN DEMOCRATICA BURGUESA DE 1944-1954 (REVOLUCIÓN DE OCTUBRE) (Propósitos y

realizaciones económicas de 1944-1954, Intervención extranjera en Guatemala y el resguardo de los monopolios internacionales, La revolución de octubre y su influencia presente)

UNIDAD VII REFORMA AGRARIA (Qué es la reforma agraria, fundamentos, objetivos, principios, y lineamientos que plantea la reforma agraria, a quienes beneficiaria, contexto social)

UNIDAD VIII ACUERDOS DE PAZ (Qué son los acuerdos de paz, por que surgen, que buscan, por que surge la guerrilla, hechos cometidos en la guerra interna, principales acuerdos)

UNIDAD IX REFORMA FISCAL EN GUATEMALA (Cuáles son sus beneficios, porque se persigue la reforma, ventajas y desventajas, fundamentos, objetivos, principales interesados) UNIDAD X GUATEMALA EN LA ERA DEMOCRATICA 1986 –

2014 (Historia y economía contemporánea –perspectivas al nuevo milenio-, Desarrollo económico-guatemalteco después de la revolución, El proceso democratizador, Perspectivas

económicas) UNIDAD XI UNIVERSIDAD DE SAN CARLOS DE GUATEMALA (Historia de la fundación, estructura, unidades

académicas, extensiones universitarias, principales carreras, funcionamiento)

BIBLIOGRAFÍA:

Andrews, George F.. Arquitectura Mexicana. Arqueología Mexicana, Vol. 2, Num. 11, I-II-1995, p. 4-12. México: Editorial Raíces.

Batres Jauregui, Antonio. La América Central ante la historia. Ediciones

del Organismo Judicial.

Campillo Cuautli, Héctor (1988). Diccionario Quintana Roo Enciclopedia Regional. pp.17-18. México: Fernández Editores.

Casaus Arzú, Marta. Guatemala Racismo y Linaje. Facultad Latinoamericana de Ciencias Sociales FLACSO. San José C.R. 1994.

Cardoza y Aragón, Luis. Guatemala: Las líneas de su mano. Fondo de Cultura Económica. México. 1978.

De la Garza, Mercedes & Ilia Nájera Coronado, Marta (2002). Religión maya. Colección: Enciclopedia Iberoamericana de Religiones nº 2. Madrid: Editorial Trotta. ISBN 978-84-8164-555-2.

Garcia Laguardia, Jorge Mario, La Reforma Liberal en Guatemala. Editorial Universitaria Guatemalteca. Universidad de San Carlos de Guatemala.

González Davison, Fernando, Guatemala 1500-1970. Reflexiones sobre su Desarrollo Historico. Editorial Universitaria de Guatemala

USAC 1986.

Grube, Nikolai (ed.) (2006). Los mayas. Una civilización milenaria. Tandem Verlag GmbH: Ullmann & Könemann. ISBN 978-3-8331-1959-0.

Guzmán Bockler, Carlos, Guatemla: Donde Enmudecen las Conciencias, Universidad Autónoma de Puebla. México. 1986.

Guerra Borges, Alfredo. Pensamiento de la Revolución de Octubre, Falcultad de Ciencias Económicas. USAC. Guatemala 1973.

Hernández García, José Arturo (2001). Maya-México.com. pp. 14, 15, 36, 45-54, 57-61, 69, 70 y 74. México.

León Cázares, María del Carmen. Hombres de maíz en tierra de pavos y venados. Arqueología Mexicana, Vol. V, Num. 28, Xi-XII-1997, p. 30-37.

México: Editorial Raíces.

Martínez Peláez, Severo. La patria del criollo. Editorial Universitaria

Centroamericana. EDUCA; San José C.R. 1986.

Mosquera, Antonio. Los Chortis en Guatemala, Editorial Universitaria, universidad de San Carlos de Guatemala, 1988.

Pinto Soria, J.C. Centroamérica de la colonia al Estado nacional (1800 – 1840). Editorial universitaria de Guatemala.

Pinto Soria, Julio. Raíces Históricas del Estado en Centroamérica. Editorial Universitaria. Guatemala. 1980

Rosada Granados, Héctor. Indios y ladinos. Editorial Universitaria. Universidad de San Carlos de Guatemala. 1986.

Salazar, Guillermo. Guatemala Un País de Esperanza, Fundación para la investigación Económica FIE. 6

VV. AA. (2005). Planilla Monografía: Cultura maya quiché. No.1163. México:

Editorial RAF. “ID Y ENSEÑAD A TODOS”

19

SEGUNDO AÑO, CUARTO CICLO

CURSOS:

ADMINISTRACIÓN I

MATEMÁTICA III

CONTABILIDAD II

PROBLEMAS SOCIOECONÓMICOS DE GUATEMALA

PRÁCTICA DEL ÁREA COMÚN

20

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: ADMINISTRACIÓN I DESCRIPCIÓN DEL CURSO:

La Administración como actividad universal del hombre social, a tomado importancia como rama del conocimiento solamente en los últimos 100 años, ya que anteriormente a pesar que trata en todas las actividades se requiere de la aplicación de principios administrativos no se tenía la preocupación de formar una teoría Administrativa que pudiera ser enseñada a futuros Administradores, estas habilidades y conocimientos fueron adquiriéndose, en cada caso, por experiencias directas.

OBJETIVOS: 1. Proporcionar a los estudiantes la información sobre la forma que la Administración. contribuye en el

desarrollo de la sociedad 2. Que los estudiantes conozcan y comprendan los principios Administrativos modernos y su aplicación. 3. Que los estudiantes apliquen los principios Administrativos a casos específicos de empresas.

CONTENIDO:

1. ENFOQUE GENERAL: Conceptos básicos de Administración. Estado actual de las Teorías Administrativas. La Administración y ciencias relacionadas.

2. DESARROLLO HISTORICO DE ADMINISTRACIÓN: Época Antigua. Edad Media. Época Moderna.

3. PRINCIPIOS ADMINISTRATIVOS: Conceptos y Definiciones. Distintos enfoques y criterios. Principios en las funciones administrativas.

4. ESCUELAS DEL PENSAMIENTO ADMINISTRATIVO: La Administración Científica. La Administración Conductual. La Administración por Sistemas. La Administración Técnica. La Administración Contingencial. La Administración por Objetivos.

5. LA EMPRESA: Definiciones. Objetivos. Clasificaciones. Organización. Funcionamiento.

BIBLIOGRAFÍA: 1. Claude S. Geirge Jr. Historia del pensamiento administrativo, Prentice Hall. México 1974. 2. Juergen Kucz Ynsky, Breve historia de la economía, Ediciones de Cultura Popular y México

1979. 3. Kahler Erich. HistoriA Universal del hombre, Fondo de Cultura 1946. 4. Harold Koontz / Heinz Weihring, Admo., Novena edición, Mc Graw Hill, México 1993. 5. Robbins Stephen, Administración de empresas Limusa, México 19983. 6. Reyes Ponce, Agustín, Administración de Empresas Limusa, México 1983. 7. Taylor – Fayul Administración Industrial y Científica, Atemo Argentina 1983.

“ID Y ENSEÑAD A TODOS”

21

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: MATEMÁTICA III

DESCRIPCIÓN DEL CURSO: La importancia de este curso radica en que, el estudiante de las carreras de Auditoria, economía y administración de Empresas puede aplicarlo en su actividad profesional, para el análisis e interpretación de los problemas de naturaleza financiera y en la toma de decisiones de carácter financiero.

OBJETIVOS: Apliquen los conocimientos financieros y herramientas básicas de análisis e interpretación de los problemas de naturaleza financiera, para asesorar eficazmente en la toma de decisiones que coadyuven al desarrollo empresarial. Adquieran los principios fundamentales de cálculo en las distintas operaciones financieras de corto plazo y largo plazo, tales como las inversiones a corto plazo, la negociación de reportos, compra venta de bienes inmuebles a largo plazo, etc.

CONTENIDO:

UNIDAD No. 1. INTERES SIMPLE 1. Interés simple:

Conceptos Generales, Clases de interés, Gráficas de tiempo y valor

Uso del interés simple

Factores que intervienen en su cálculo, Métodos de cálculo Interés ordinario y exacto De las Obligaciones

Mixto Cálculo del Monto, del Valor actual, de documentos que

expresan y que no expresan que devengan interés

Ecuación del valor (Consolidación de Deudas) Sumatoria de Montos, de Valores actuales 2. Contratos de reportos

Definición, Elementos y Aplicaciones

UNIDAD No. 2. DESCUENTO SIMPLE

1. Descuento Racional o Matemático Conceptos, Simbología Fórmulas. Uso y Aplicación.

Relación directa con el interés simple 2. Descuento Bancario Concepto, Simbología

Fórmulas. Uso y Aplicación. Tasa de interés y descuentos equivalentes 3. Descuento por Pronto Pago

Concepto, Uso y aplicaciones y Métodos de cálculo 4. Descuentos en serie o en cadena Concepto

Uso y aplicaciones

UNIDAD No. 3. INTERES COMPUESTO

1. Conceptos: Conceptos generales de interés compuesto factores que intervienen en su cálculo

Capitalización, Período de capitalización, Frecuencia de capitalización.

Tasa efectiva, tasa nominal, tasas equivalentes.

2. Relación entre el interés simple y el compuesto Explicación de su crecimiento y su relación con el interés

simple.

Características del interés compuesto Simbología, Fórmulas y Aplicaciones. Métodos de Cálculo:

Cuando el tiempo incluye fracción de período de capitalización.

3. Multiplicación de capitales

Tiempo Tasa e interés

UNIDAD No. 4. ANUALIDADES

1. Generalidades Definición y conceptos

Clasificación de las anualidades Factores que intervienen en el cálculo de las anualidades Simbología

Formulas, uso de los factores de anticipación y diferimiento. 2. Aplicaciones Cálculo del Monto

Cálculo del Valor Actual Determinación del Tiempo Determinación de la tasa de interés

Determinación de la Renta 3. Casos Especiales Cuando cambia la tasa de interés durante el plazo de la

anualidad. Cuando cambia la frecuencia de los pagos. Con enganche fraccionados o pagos intermedios.

UNIDAD No. 5. CONSTITUCION DE FONDOS Y EXTINCIÓN DE DEUDAS

1. Estado de Fondo de Amortización Concepto Procedimiento de elaboración

Uso y aplicaciones 2. Estado de Amortización Concepto

Procedimiento de elaboración del estado Uso y aplicaciones 3. Casos Especiales

Determinación de Saldos en períodos intermedios (Saldos Insolutos) tanto en el Estado de Amortización como en el Estado de Fondo de Amortización.

BIBLIOGRAFÍA:

6. Claude S. Geirge Jr. Historia del pensamiento administrativo, Prentice Hall. México 1974. 7. Juergen Kucz Ynsky, Breve historia de la economía, Ediciones de Cultura Popular y México 1979. 8. Kahler Erich. HistoriA Universal del hombre, Fondo de Cultura 1946. 9. Harold Koontz / Heinz Weihring, Admo., Novena edición, Mc Graw Hill, México 1993. 10. Robbins Stephen, Administración de empresas Limusa, México 19983. 6. Reyes Ponce, Agustín, Administración de Empresas Limusa, México 1983. 7. Taylor – Fayul Administración Industrial y Científica, Atemo Argentina 1983.

“ID Y ENSEÑAD A TODOS”

22

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: CONTABILIDAD II DESCRIPCIÓN DEL CURSO:

El curso de Contabilidad II, pertenece al pensum de formación básica de la carrera de Contaduría Pública y Auditoria del Centro Universitario del Norte y pretende que dentro del proceso de enseñanza-aprendizaje el estudiante conozca los aspectos relacionados con las distintas formas de Sociedades Mercantiles que nuestro Código de Comercio especifica.

OBJETIVOS: Que los alumnos lleguen a analizar las principales disposiciones legales que deben observar las empresas organizadas en forma de sociedades.

Conocer el tratamiento contable, derivado de las modalidades de cada tipo de sociedad, según su naturaleza.

Conocer aspectos contables sobre la transformación, fusión, consolidación, escisión y liquidación de Sociedades Mercantiles.

CONTENIDO:

I UNIDAD. PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS EN GUATEMALA Y

NORMAS INTERNACIONALES DE CONTABILIDAD. 1.1 Definición de Principios de Contabilidad Generalmente Aceptados (PCGA)

1.2 Principios de Contabilidad vigentes en Guatemala y su grado de evolución. 1.2.1 Principios básicos de observancia obligatoria.

1.2.2 Grado de evolución de los Principios de Contabilidad.

1.3 Importancia de los Principios de Contabilidad

1.4 Normas Internacionales de Contabilidad (NIC) y su

aplicación. II UNIDAD. SOCIEDADES MERCANTILES 2.1 Concepto

2.2 Clases de Sociedades Mercantiles 2.3 Aspectos Legales de las Sociedades Mercantiles III UNIDAD. SOCIEDADES DE PERSONAS. APERTURA DE

OPERACIONES CONTABLES DE SOCIEDAD COLESTIVA Y RESPONSABILIDAD LIMITADA 3.1 Apertura Contable

3.2 Admisión de nuevos socios 3.3 Prestamos de los socios de la empresa 3.4 Distribución de ganancias o pérdidas

3.5 Retiro de socios 3.6 Exclusión y separación de un socio 3.7 Venta de la empresa

IV UNIDAD. SOCIEDADES DE CAPITAL. APERTURA Y OPERACIONES CONTABLES DE LA SOCIEDAD ANONIMA 4.1 Apertura Contable

4.1.1 Capital suscrito y Pagado en su totalidad 4.1.2 Se suscribe y paga menos del capital Autorizado 4.1.3 Del Capital Autorizado, lo Suscrito es diferente a lo

pagado 4.1.4 Capital Suscrito igual al Autorizado y parcialmente pagado con efectivo, bienes y derechos.

4.1.5 Capital Suscrito diferente al Autorizado y parcialmente pagado en efectivo, bienes y obligaciones de los Acreedores.

4.2 Operaciones Contables con Acciones 4.2.1 Venta de Acciones con Prima y Descuento 4.2.2 Acciones readquiridas o en Tesorería

V UNIDAD. CALCULO DEL VALOR EN LIBROS DE LAS ACCIONES ORDINARIAS Y PREFERENTES 5.1 Caso I. Las acciones preferentes gozan de un dividendo fijo

no acumulativo, sin retraso y sin participación. 5.2 Caso II Las acciones preferentes gozan de un dividendo fijo acumulativo, con dos años de Retraso y sin participación.

5.3 Caso III Las acciones preferentes gozan de un dividendo fijo no acumulativo, no tienen retraso y gozan de participación. 5.4 Caso IV Las acciones preferentes gozan de un dividendo fijo

acumulativo, con dos años de Retraso y participación. VI UNIDAD. RESCISION DE SUSCRIPTORES DE ACCIONES POR MOROSIDAD Y REGISTRO ESPECIALES DE

ACCIONISTAS Y ACCIONES 6.1 Rescisión de Suscriptores de acciones por morosidad 6.2 Registros Auxiliares de las Acciones

6.3 Patrimonio de las Sociedades Anónimas VII UNIDAD. DISTRIBUCION DE DIVIDENDOS 7.1 Definición

7.2 Decretamiento 7.3 Forma de Pago 7.4 Procedimiento Contable para el pago de la Obligación

VIII UNIDAD. TRANSFORMACION, FUSION, CONSOLIDACION, RESCISION Y LIQUIDACION DE SOCIEDADES

8.1 Definición 8.2 Aspectos Legales 8.3 Aspectos Contables

BIBLIOGRAFÍA:

Estrada Castillo, Donaldo. Cuadernos de Contabilidad Intermedia. Guatemala, Editorial Artemis Edinter. Décimo Quinta Edición. 2001. Perdomo Salguero, Mario Leonel. Contabilidad II. Sociedades (Parte I) Con Base en NICS. Guatemala, Ediciones Contables, Administrativas –ECA- Tercera Edición. 2007. Perdomo Salguero, Mario Leonel. Contabilidad II. Sociedades (Parte II) Con Base en NICS. Guatemala, Ediciones Contables, Administrativas –ECA- Tercera Edición. 2007. Normas Internacionales de Contabilidad NIIF para Pymes Leyes aplicables: Código de Comercio, Código tributario, Ley del Impuesto Sobre la Renta, Ley del Impuesto al Valor Agregado.

“ID Y ENSEÑAD A TODOS”

23

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: PROBLEMAS SOCIOECONOMICOS DE GUATEMALA

DESCRIPCIÓN DEL CURSO: El curso de Problemas socioeconómicos de Guatemala estudia los problemas de la sociedad guatemalteca y constituye una síntesis de las materias teóricas que cubren aspectos de la Ciencia Social; síntesis que se concretiza en el tratamiento de la

problemática guatemalteca. Por la naturaleza del curso, se cubren tanto los aspectos históricos, estructurales y de carácter coyuntural. Familiariza al estudiante con los aspectos esenciales de la problemática general del desarrollo nacional creando en ellos Crítica Constructiva y formación de Conciencia Social, orientando su criterio hacia la comprensión de la realidad nacional y a la

búsqueda de soluciones a la problemática, congruentes con los intereses de las mayorías.

OBJETIVOS: Que el estudiante tenga una visión coherente y fiel de la realidad económica-social de Guatemala y de su relación con otras

economías a un nivel que le permita la interpretación científica de la misma creando Crítica Constructiva y formando Conciencia Social.

Que comprenda la importancia del papel que juegan los distintos grupos sociales en el desarrollo del país.

Que desarrolle una actitud favorable hacia la investigación, vinculándose de manera directa con la realidad socioeconómica del país, a través del estudio de un problema que afecte a la sociedad guatemalteca.

CONTENIDO: INTRODUCCION:

1. El concepto de Problema en Ciencias Sociales

PRIMERA UNIDAD: SUBDESARROLLO Y DEPENDENCIA 1. Conceptos fundamentales: Desarrollo,

desarrollo social, rasgos esenciales de desarrollo capitalista.

2. Interpretación científica del subdesarrollo y la dependencia: formación histórica, conceptualización.

3. Principales manifestaciones del subdesarrollo y la dependencia en Guatemala.

4. Desarrollo Sostenible

SEGUNDA UNIDAD: ESTRUCTURA AGRARIA 1. Elementos teóricos para la interpretación del

desarrollo capitalista en la agricultura: Concepto de estructura agraria, transformación agraria, reforma agraria.

2. Evolución histórica de la estructura agraria guatemalteca: Reforma Liberal, Junkerización del agro guatemalteco, agro exportación (café), relaciones producción y fuerzas productivas, transformación agraria, Revolución de octubre de 1944, Reforma Agraria (Decreto 900), diversificación de la agricultura (Algodón, Azúcar, Citronela, Ajonjolí, Hule).

3. Análisis de la Estructura Agraria: Relaciones de producción en el agro, formas de propiedad, distribución, concentración y tenencia de la tierra, las clases sociales en el agro, las fuerzas productivas.

4. La política agraria del Gobierno Guatemalteco y los Acuerdos de Paz.

TERCERA UNIDAD: ESTRUCTURA INDUSTRIAL Y OTROS ASPECTOS SOCIOECONOMICOS 1. Marco conceptual básico, concepto de industrial y

estructura industrial. 2. El desarrollo industrial en Guatemala 3. Caracterización de la estructura industrial guatemalteca;

fuerzas productivas, relaciones de producción y estructura de la producción industrial.

4. La política industrial de Gobierno

CUARTA UNIDAD: PRINCIPALES MANIFESTACIONES DE LA PROBLEMÁTICA SOCIOECONOMICA DEL PAIS 1. Crisis Energética 2. Inflación y Costo de Vida 3. Alimentación y Nutrición 4. Efectos Socioeconómicos de la Contaminación del Agua 5. Educación

BIBLIOGRAFÍA: BIBLIOGRAFIA BASICA

1. Problemas Socioeconómicos de Guatemala. Edgar Reyes 2. Materiales varios para el estudio de la cuarta unidad BIBLIOGRAFIA COMPLEMENTARIA

1. Teoría del Desarrollo Económico en Transición. Blomström y Ettne 2. Ley del Desarrollo Social. Dto. 42-2001 3. Capitalismo Periférico. R. Prebish 4. El Sector Agrícola. O. Paz

5. Acuerdo Sobre Aspectos Socioeconómicos y Situación Agraria. 6. Reforma Agraria Integral. CNOC. 7. Estructura Económica Mundial. Joaquín Guzmán. Editorial Mc Graw Hill

8. Desarrollo Capitalista y Subdesarrollo Periférico.. Edgar Durini Cárdenas 9. La estructura Agraria. Edgar Reyes 10. Estructura Industrial. Edgar Reyes

“ID Y ENSEÑAD A TODOS”

24

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA COMÚN CURSO: PRÁCTICA DEL ÁREA COMÚN

DESCRIPCIÓN DEL CURSO: Las practicas estudiantiles de la carrera de Administración de Empresas, son un proceso de actividades académicas esencialmente aplicativas y formativas. Tienen un carácter integrador del aprendizaje que permiten conocer e interpretar los diferentes problemas socioeconómicos y administrativos dentro del área de influencia del Centro Universitario. Es la práctica que el estudiante del área común de las carreras de Administración de Empresas y Contaduría Pública y Auditoria desarrolla en el IV ciclo, en donde se aplican los conocimientos científicos al estudio de los fenómenos económicos – sociales que influye en el comportamiento económico y social de la realidad de Guatemala, específicamente dentro del área de influencia del Centro Universitario del Norte –CUNOR-, mediante la investigación científica.

OBJETIVOS: 1.1. Poner a prueba el criterio, los conocimientos, técnicas y habilidades adquiridas por el

estudiante en su formación académica. 1.2. Detectar e interpretar los fenómenos económicos sociales objeto de estudio 1.3. Propiciar en el estudiante una formación científica, basada en el conocimiento de la

realidad nacional 1.4. Desarrollar en el estudiante un espíritu crítico y de investigador, mediante la ejecución de

un proceso completo de investigación.

CONTENIDO: 1. GUÍA PARA LA PRESENTACIÓN DEL PLAN DE TRABAJO (anteproyecto)

INTRODUCCIÓN, JUSTIFICACIÓN, OBJETIVOS, ACTIVIDADES A DESARROLLAR (Metodología, Recursos, Calendarización, Bosquejo preliminar temas), BIBLIOGRAFÍA y ANEXOS

2. GUÍA PARA LA PRESENTACIÓN DEL INFORME FINAL

INDICE (Incluye índice de cuadros, graficas, fotografías, etc.), RESUMEN, INTRODUCCIÓN CAPÍTULO 1

Antecedentes, Planteamiento del problema, Definición del problema y Especificación del problema CAPÍTULO 2 (Justificación) CAPÍTULO 3

(Marco teórico) CAPÍTULO 4

(Marco metodológico) Objetivo general, Objetivos específicos, Universo, Procedimiento, Alcances y limites, Aporte

CAPÍTULO 5 Análisis e interpretación de resultados

CAPÍTULO 6 Discusión de resultados

CONCLUSIONES, RECOMENDACIONES, BIBLIOGRAFIA y ANEXOS

BIBLIOGRAFÍA: 1.1. Guía general de estilo para la presentación de trabajos académicos, Enrique Gordillo

Castillo 1.2. Reglamento general de PAES del CUNOR 1.3. Guía práctica sobre métodos y técnicas de investigación documental y de campo. Gabriel

Alfredo Piloña Ortiz 1.4. Metodología de la investigación, Roberto Hernández Sampieri, Carlos Fernández

Callado, Pilar Baptista Lucio 1.5. Libros, revistas, etc. Afines al tema a investigar y en sus ediciones actualizadas.

“ID Y ENSEÑAD A TODOS”

25

NORMAS PAE I

1. REQUISITOS

Para que el estudiante pueda realizar la primera práctica deberá cumplir con los

siguientes requisitos:

1.1. Estar inscrito en el Centro Universitario del Norte en la carrera de

Administración de empresas y Contaduría Pública y auditoria.

1.2. Al momento de la inscripción el estudiante deberá tener aprobado la

totalidad de cursos hasta el tercer ciclo de la carrera.

2. DESARROLLO

El desarrollo de la PAE I, conduce al estudiante a realizar una investigación que le

permite aplicar los conocimientos adquiridos, a través del análisis e interpretación

de problemas concretos que se presentan en la realidad del comportamiento

económico administrativo, son características de la PAE I, las siguientes:

2.1. Tipo de práctica por grado de intervención del docente: dirigida

2.2. Periodo: cuarto ciclo

2.3. Lugar: Área de influencia del Centro Universitario del Norte

2.4. Problema a investigar: socioeconómico

2.5. Sistema de trabajo: individual y de grupo (equipo)

2.6. Evaluación: individual y de grupo

2.7. Duración mínima: ochenta por ciento asistencia total del semestre

2.8. Actividades: planificación, trabajo de campo, trabajo de gabinete e informe

final (individual y/o grupal)

2.9. Curso fundante: Técnicas de investigación documental, y paralelamente

Problemas socioeconómicos de Guatemala.

3. ETAPAS A CUBRIR Y PONDERACIÓN

La distribución de la evaluación de la PAE I, es la siguiente:

3.1. Actividades repaso Técnicas investigación 10 puntos

3.2. Planificación (anteproyecto) 15 puntos

3.3. Trabajo de campo (vaciado, presentación resultados) 15 puntos

3.4. Trabajo de gabinete (informe final) 15 puntos

3.5. Informe final 45 puntos

4. APROBACIÓN

La PAE I, se aprueba acumulando un mínimo de sesenta y un puntos, de un total de

cien puntos, siendo requisito indispensable la presentación del informe final

respectivo.

5. ANULACION

La PAE I, será anulada al estudiante, cuando:

5.1. No presente el informe final

5.2. No participe en la recopilación de la información

5.3. Acumule tres inasistencias consecutivas sin justificación alguna

5.4. Cuando no cumpla con el ochenta por ciento de asistencia al total de horas

del semestre.

5.5. Cuando el estudiante se presente a cualquier actividad de la práctica bajo

efectos de alcohol u otras drogas que perturben su conducta.

5.6. Cuando sin consulta alguna no realice el programa de acuerdo a la

planificación de trabajo. (cronograma)

CALIDAD

Hagas lo que hagas, en tu trabajo o estudio, hazlo con calidad: bien hecho

26

UNIVERSIDAD SAN CARLOS DE GUATEMALA-USAC-

CENTRO UNIVERSITARIO DEL NORTE –CUNOR-

CARRERA DE ADMINISTRACIÓN DE EMPRESAS –ADE-

ÁREA PROFESIONAL DE LA CARRERA DE

LICENCIATURA EN

CONTADURÍA PÚBLICA Y AUDITORIA

27

ÁREA PROFESIONAL

CONTADURÍA PÚBLICA Y AUDITORIA

CURSOS DEL QUINTO CICLO:

DERECHO II

AUDITORIA I

CONTABILIDAD III

MATEMATICA IV

28

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA PROFESIONAL CURSO: DERECHO II

DESCRIPCIÓN DEL CURSO:

OBJETIVOS: Que el estudiante adquiera una visión general de la importancia del estudio del derecho mercantil

guatemalteco, dentro de nuestro contexto jurídico.

Que el estudiante conozca las principales instituciones del Derecho Mercantil, y las Cosas Mercantiles.

Que el estudiante aprenda a interpretar y aplicar las normas jurídicas del Derecho Mercantil Guatemalteco.

Que el estudiante establezca la importancia del Derecho Mercantil en la formación profesional del Contador Público y Auditor.

Que el estudiante adquiera habilidad en el manejo y aplicación del Código de Comercio Vigente.

CONTENIDO: PRIMERA UNIDAD: (Temas Introductorios) Noción del Derecho en general SEGUNDA UNIDAD: Definición del Derecho Mercantil Evolución del Derecho Mercantil Relación del Derecho Mercantil con otras Ciencias Fuentes del Derecho Mercantil Definición y clasificación Características TERCERA UNIDAD: (Los Actos de Comercio, El Comerciante y Auxiliares de los Comerciantes) (Los Actos de Comercio) Definición y Clasificación Características (El Comerciante) Definición y clasificación Clasificación: a)individual y b) Social o Jurídico Personalidad y Capacidad del Comerciante Criterio excluyente al concepto de comerciante Obligaciones profesionales del comerciante. (Auxiliares de los Comerciantes) Definición Relación jurídica del Auxiliar con el Comerciante Clasificación y noción de cada uno de los Auxiliares

del comerciante. CUARTA UNIDAD: (Sociedades Mercantiles) Definición de la Sociedad Civil Definición de la Sociedad Mercantil

Importancia de la Sociedad Mercantil Elementos de la Sociedad Mercantil Clasificación de las Sociedades Mercantiles Órganos de la Sociedad Mercantil. Disolución y liquidación de las Sociedades

Mercantiles Fusión y Transformación de Sociedades Mercantiles Procedimiento de Inscripción de la Sociedad Mercantil

(Sociedades Mercantiles en Particular) Sociedad Colectiva Sociedad en Comandita Simple Sociedad en Comandita por Acciones Sociedad de Responsabilidad Limitada Sociedad Anónima QUINTA UNIDAD: (El Registro Mercantil de la República) Concepto, funciones y regulación legal SEXTA UNIDAD: (Cosas Mercantiles y Negocio Jurídico Mercantil) La Empresa Mercantil y sus Elementos Los Títulos de Crédito (concepto, características,

requisitos generales, circulación, protesto y la acción cambiaria)

(Negocio Jurídico Mercantil) Aspectos Generales Obligaciones Mercantiles Contratos Mercantiles Típicos

BIBLIOGRAFÍA:

1. Aguirre Godoy, Mario. Derecho Procesal Civil de Guatemala.

2. Vásquez Martínez, Edmundo. Instituciones de Derecho Mercantil.

3. Villegas Lara, René Arturo. Derecho Mercantil Guatemalteco.

LEYES: 1. Constitución Política de la República de Guatemala

2. Código de Comercio de Guatemala 3. Código Civil 4. Código Procesal Civil y Mercantil 5. Ley de Derechos de Autor y Derechos Conexos 6. Código Tributario 7. Ley del Impuesto al Valor Agregado 8. Ley del Impuesto sobre la Renta

(Demás leyes que sean indispensables según el tema)

“ID Y ENSEÑAD A TODOS”

29

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA PROFESIONAL CURSO: AUDITORIA I

DESCRIPCIÓN DEL CURSO:

OBJETIVOS: Proporcionar al estudiante conocimientos útiles, en relación al desempeño profesional del Contador

Público y Auditor en sus diferentes campos de acción, así como darle a conocer lo relativo al desarrollo de la auditoría profesional como tal, y su campo de aplicación.

Formar en el estudiante un futuro auditor responsable, íntegro y con ética profesional. Estudiar la teoría básica, así como la observación de las normas de auditoría y la aplicación de éstas

en el desarrollo de su vida profesional.

CONTENIDO: 1. La Auditoría como Actividad Profesional. 2. Normas de Ética 3. Normas de Auditoría 4. Evaluación del Riesgo y el Control Interno 5. Planeación Técnica y Administrativa de la auditoría 6. Supervisión de la Auditoría 7. Utilización del Trabajo de Terceros 8. Responsabilidad del Auditor respecto de la Aplicación de Leyes y Reglamentos en una Auditoría

de Estados Financieros y Consideración del Fraude. BIBLIOGRAFÍA:

1. Normas de Ética para Graduados en Contaduría Pública y Auditoría, IGCPA, Guatemala

2. Normas Internacionales de Auditoría y Control de Calidad IAASB – IFAC-2009

3. Guía NIC-NIIF. Miller 2005-2006. David Alexander y Simon Archer

4. NIC-NIIF-IFRS y SIC, CINIIF RED- Contable IASB-IFAC-2007

5. NIIF para PYMES IASB-IFAC-2009 6. Código de Ética Profesional C CPAG 7. Código de Ética para Contadores Profesionales I F

A C 8. Auditoría un Enfoque Integral, Alvin Arens, James

K., Loebbecke, 6ª Edición, PRENTICE HAL, México 1996

9. Auditoría Moderna, Walter Kell y Richard Ziegler, CECSA, México 1997

10. Guía de Auditoría, Despacho Barriguete, Alonso, López y Cia, S.C. McGraw-Hill, México, 1996

11. Auditoría, Integración de Conceptos y Procedimientos Donald H. Taylor y G. William Glezen, LIMUSA, México

12. Auditoría, Conceptos Métodos John, Willianghan, McGraw- Hill, México

13. Principios Básicos de Auditoría Arthur W. Holmes, CECSA, México 2000

14. Control Interno Alonso Amador Sotomayor y Enrique González Burnes, McGraw-Hill, México 1997

15. Auditoría de Estados Financieros Luís Felipe Pérez Toraño, McGraw-Hill, México 1999

“ID Y ENSEÑAD A TODOS”

30

UNIVERSIDAD SAN CARLOS DE GUATEMALA –USAC- CENTRO UNIVERSITARIO DEL NORTE –CUNOR- CARRERA DE ADMINISTRACIÓN DE EMPRESAS

CARRERA DE CONTADURÍA PÚBLICA Y AUDITORIA

ÁREA PROFESIONAL CURSO: CONTABILIDAD III DESCRIPCIÓN DEL CURSO:

El curso está diseñado de tal manera que, los temas están relacionados con una Norma Internacional de Información Financiera y otro es de aplicación de procedimientos contables, lo que permite que el estudiante relacione la práctica con los conocimientos

teóricos. No obstante que el Contador Público y Auditor debe poseer conocimientos de todas las Normas Internacionales de Información Financiera, los temas seleccionados en el curso de Contabilidad III, son los que en nuestro medio mantienen una aplicación más apegada a las empresas, son de actualidad y relevancia dentro del contexto de Globalización del que Guatemala ha

iniciado el proceso de incorporación.

OBJETIVOS: 1. Dotar al estudiante de los conocimientos que enmarcan la Globalización a través de la aplicación de las Normas

Internacionales de Información Financiera.

2. A partir de la asimilación de la mecánica contable para cada tema, derivado del análisis e interpretación de la NIIF correspondiente, el estudiante esté en condiciones de aplicar estos conocimientos en la contabilidad de una empresa, lo que lo hará competitivo en el mercado laboral.

3. Adquirir los conocimientos necesarios para analizar la contabilidad de la empresa como instrumento de gestión de negocios. CONTENIDO:

BONOS Y OBLIGACIONES 1.1 DEFINICION

Ø Bonos Ø Bonos Financieros Ø Características de estos bonos

Ø Los Bonos de Inversión Ø Características de estos bonos Ø Pagarés Financieros Ø Características.

1.2 FORMAS DE LAS OBLIGACIONES Ø Nominativas Ø A la Orden

Ø Al portador 1.3 TIPOS DE EMISION Ø Por su valor A la par o Nominal

Ø Por un precio menor a su valor nominal Con Descuento Ø Por encima de su valor nominal Con Prima 1.4 CONTABILIZACION

Ø Colocación de obligaciones en las fechas de pago de intereses. Ø Colocación de Obligaciones con Descuento y con Prima

Ø Colocación de Obligaciones en fechas intermediadas del pago de intereses. Ø Constitución de un Fondo de Amortización

Ø Ventaja Tributaria del Financiamiento con Bonos 1.5 BOLSA DE VALORES 1.6 CASOS PRACTICOS

2. ARRENDAMIENTO 2.1 DEFINICION 2.2 TERMINOS UTILIZADOS EN LOS ARRENDAMIENTOS

Ø El Arrendador o Arrendante Ø El Arrendatario Ø Proveedor del Bien o Fabricante

Ø La Entidad Financiera Ø Entidad que Provee el Mantenimiento del Bien a Arrendar Ø Valor Razonable

Ø Costos Ejecutorios 2.3 ARRENDAMIENTO FINANCIERO 2.4 ARRENDAMIENTO OPERACIONAL

2.5 DIFERENCIA ENTRE ARRENDAMIENTO OPERACIONAL Y FINANCIERO 2.6 ASPECTOS TECNICOS DEL ARRENDANTE

Ø Arrendamiento de Financiamiento Directo: Ø Arrendamiento como Tipo Venta:

Ø Arrendamiento de Operación: 2.7 ASPECTOS TECNICOS DEL ARRENDATARIO

2.8 CONTABILIZACION DE LOS ARRENDAMIENTOS POR EL ARRENDATARIO Ø Arrendamiento Financiero

Ø Arrendamiento Operacional 2.9 CONTABILIZACION DE LOS ARRENDAMIENTOS POR EL ARRENDANTE Ø Arrendamiento Venta

Ø Arrendamiento Financiero Ø Arrendamiento Operativo o Puro 2.10 CASOS PRACTICOS

3. ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 3.1 LA ECUACION PATRIMONIAL

3.2 EL SISTEMA DE PARTIDA DOBLE 3.3 DETERMINACION DE LOS RUBROS DEL ESTADO DE RESULTADOS

Ø Ventas Ø Compras Ø Costo de Ventas

Ø Gastos Ø Productos Ø Depreciación

Ø Cuentas Incobrables Ø Resultado del Período 3.4 CASOS PRACTICOS

4. ESTADO DE FLUJO DE EFECTIVO 4.1 ANTECEDENTES (referencia técnica) 4.2 DEFINICION