UNIVERSIDAD DE JAÉN Grado en Derecho - ujaen.estauja.ujaen.es/bitstream/10953.1/4744/1/TFG.pdf ·...

61

Facultad de Ciencias Sociales y Jurídicas Grado en Derecho UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas Trabajo Fin de Grado LOS RESCATES EN LA UNIÓN EUROPEA. EL CASO ESPAÑOL Alumno: Juan Luis Quesada Quesada Julio, 2015

Transcript of UNIVERSIDAD DE JAÉN Grado en Derecho - ujaen.estauja.ujaen.es/bitstream/10953.1/4744/1/TFG.pdf ·...

Facu

lta

d d

e C

ien

cia

s S

ocia

les y

Ju

ríd

ica

s

Gra

do

en

Der

ech

o UNIVERSIDAD DE JAÉN

Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

LOS RESCATES EN LA UNIÓN

EUROPEA. EL CASO ESPAÑOL

Alumno: Juan Luis Quesada Quesada

Julio, 2015

Los rescates en la Unión Europea. El caso español

RESUMEN

La crisis financiera internacional iniciada en 2007 provocó la desconfianza en los mercados

financieros. Se extienden las dudas sobre las entidades financieras, y sobre las finanzas

públicas de algunos Estados Europeos. En esta situación, ante las dificultades de financiación,

los países más afectados solicitan asistencia financiera a la UE. Ésta crea nuevos instrumentos

para canalizar la ayuda y aprueba diversos programas de asistencia financiera. En este trabajo

se analizan los programas de rescate en Europa con especial referencia al caso español.

ABSTRACT

The international financial crisis that began in 2007 caused distrust in financial markets.

Doubts about financial institutions and on public finances of some European states spreaded. In

this situation, given the difficulties of financing, the most affected countries requested financial

assistance from the European Union. This creates new instruments to channel aid and approves

various financial assistance programs. In this paper rescue programs in Europe we are analyzed

with special reference to the Spanish case.

Juan Luis Quesada Quesada

4

Los rescates en la Unión Europea. El caso español

1. Glosario de siglas…………………………………………………………………………..3

2. Introducción………………………………………………………………………………..5

3. Crisis en Europa y mecanismos de rescate………………………………………………...6

3.1. Crisis financiera y crisis de la deuda soberana……………………………....6

3.2. Respuesta europea a la crisis………………………………………………..11

3.3. Nuevos mecanismos europeos de resolución de crisis……………………...12

3.4. Otras medidas de la UE……………………………………………………..18

4. Los rescates de la Eurozona ……………………………………………………………...19

4.1. Los rescates de Grecia………………………………………………………21

4.1.2. El primer rescate a Grecia………………………………………....21

4.1.3. El Segundo rescate a Grecia………………………………………23

4.2. El rescate a Irlanda………………………………………………………….25

4.2.1. Causas de la crisis financiera irlandesa…………………………...25

4.2.2. El rescate financiero a Irlanda…………………………………….26

4.2.3. Resultados del rescate financiero a Irlanda……………………….27

4.3. El rescate a Portugal………………………………………………………...27

4.3.1. Causas del rescate portugués……………………………………...27

4.3.2. El rescate financiero a Portugal…………………………………...29

4.3.3. Resultados………………………………………………………....30

4.4. El rescate a Chipre…………………………………………………………..31

4.4.1. Inicios de la crisis………………………………………………….31

4.4.2. El rescate financiero a Chipre……………………………………..31

4.4.3. Condiciones………………………………………………………. 33

5. El caso español…………………………………………………………………………….33

5.1. El impacto de la crisis en el sector bancario español………………………..33

5.2. Medidas adoptadas por el gobierno español para afrontar la crisis…………36

5.2.1. Aumento de la garantía del FGD………………………………….36

5.2.2. Creación de FROB………………………………………………...37

5.2.3. Reforma del regimen jurídico de las cajas de ahorros…………….38

5.2.4. Incremento de los requerimientos de capital……………………...38

5.2.5. Ley de cajas y fundaciones bancarias……………………………. 39

5.3. El rescate bancario en España (junio 2012-enero 2014)…………………….41

Juan Luis Quesada Quesada

5.3.1. Análisis externo…………………………………………………..41

5.3.2. El programa de asistencia financiera a España…………………..42

5.3.3. El memorándum de entendimiento………………………………42

5.3.4. La sociedad de gestión de activos………………………………..46

6. Conclusiones……………………………………………………………………………..46

7. Bibliografía………………………………………………………………………………49

8. Anexo……………………………………………………………………………………57

Los rescates en la Unión Europea. El caso español

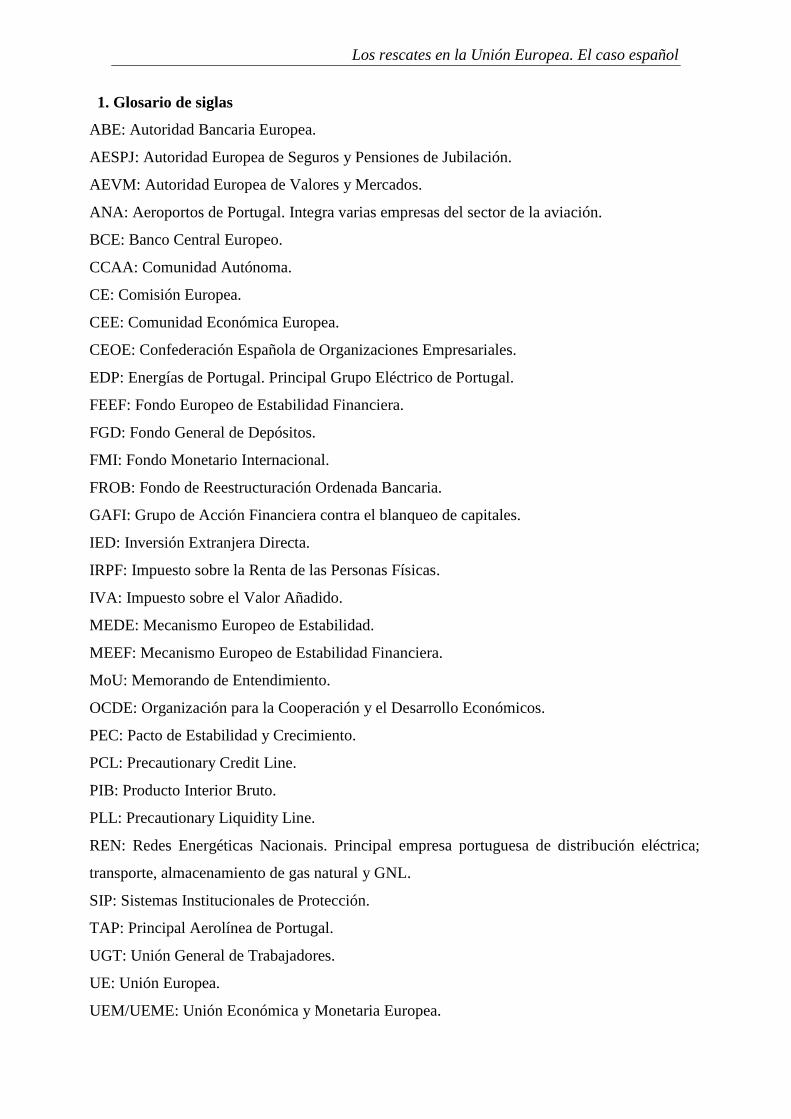

1. Glosario de siglas

ABE: Autoridad Bancaria Europea.

AESPJ: Autoridad Europea de Seguros y Pensiones de Jubilación.

AEVM: Autoridad Europea de Valores y Mercados.

ANA: Aeroportos de Portugal. Integra varias empresas del sector de la aviación.

BCE: Banco Central Europeo.

CCAA: Comunidad Autónoma.

CE: Comisión Europea.

CEE: Comunidad Económica Europea.

CEOE: Confederación Española de Organizaciones Empresariales.

EDP: Energías de Portugal. Principal Grupo Eléctrico de Portugal.

FEEF: Fondo Europeo de Estabilidad Financiera.

FGD: Fondo General de Depósitos.

FMI: Fondo Monetario Internacional.

FROB: Fondo de Reestructuración Ordenada Bancaria.

GAFI: Grupo de Acción Financiera contra el blanqueo de capitales.

IED: Inversión Extranjera Directa.

IRPF: Impuesto sobre la Renta de las Personas Físicas.

IVA: Impuesto sobre el Valor Añadido.

MEDE: Mecanismo Europeo de Estabilidad.

MEEF: Mecanismo Europeo de Estabilidad Financiera.

MoU: Memorando de Entendimiento.

OCDE: Organización para la Cooperación y el Desarrollo Económicos.

PEC: Pacto de Estabilidad y Crecimiento.

PCL: Precautionary Credit Line.

PIB: Producto Interior Bruto.

PLL: Precautionary Liquidity Line.

REN: Redes Energéticas Nacionais. Principal empresa portuguesa de distribución eléctrica;

transporte, almacenamiento de gas natural y GNL.

SIP: Sistemas Institucionales de Protección.

TAP: Principal Aerolínea de Portugal.

UGT: Unión General de Trabajadores.

UE: Unión Europea.

UEM/UEME: Unión Económica y Monetaria Europea.

Los rescates en la Unión Europea. El caso español

5

2. Introducción

La crisis financiera internacional que comenzó con las hipotecas “basura” en EEUU, y que

posteriormente se transformó en una crisis de la deuda soberana y económica, desencadenó

falta de confianza en todos los agentes económicos desde las agencias de calificación hasta los

bancos. Para evitar la bancarrota de las entidades de crédito, los Estados trataron de asistirlas a

través de inyecciones de capital para sanear sus estructuras bancarias. Sin embargo, el elevado

coste de estas inyecciones de capital que requerían las entidades financieras resultaba

insoportable y, a la larga, producir la quiebra del Estado, agravándose aún más, si cabe, este

problema. Por ello, los Estados miembros más vulnerables ante la percepción de la crisis y

dada su imposibilidad de autofinanciación acudieron a las autoridades europeas en busca de

financiación exterior. En este sentido, la troika -formada por la Comisión Europea (CE), el

Banco Central Europeo (BCE) y el Fondo Monetario Internacional (FMI)- sustituía la

financiación interna de cada país con el objetivo de preservar la moneda única.

El objetivo que se persigue con este trabajo es analizar y agrupar alrededor del programa de

asistencia financiera, nexo de unión de estos estudios, las situaciones que han conducido a

nuestro país a solicitar dicho instrumento en junio de 2012 para la reestructuración,

recapitalización y saneamiento del sistema financiero.

La metodología utilizada para el presente estudio se basa en una revisión de la literatura

académica sobre el tema, publicada en revistas especializadas, entre ellas, Fundación de

Estudios Financieros, Papeles de Economía Española, Boletín Económico de Información

Financiera Comercial Española (ICE), etc. Asimismo, se han consultado informes de entidades

cómo la Confederación Española de Organizaciones Empresariales (CEOE), la Confederación

Española de las Cajas de Ahorros (CECA), la Organización para la Cooperación y el

Desarrollo Económico (OCDE), el Banco de España (BdE), de la Cumbre del G-20 celebrada

en Washington en noviembre de 2008. Igualmente se ha consultado la información aportada

por la Comisión Europea y la Unión Europea a través de sus respectivas páginas web.

Este trabajo se ha organizado en tres partes claramente diferenciadas en cuánto a su contenido

además de esta introducción y un apartado final de conclusiones. En la primera parte, se

estudian las crisis que nos han afectado desde las hipotecas basura de 2007 en Estados Unidos

hasta la actualidad, así como la respuesta europea a estas crisis y de los mecanismos europeos

de apoyo financiero creados desde 2010. Seguidamente, en la segunda parte, se analizan los

casos en los que las autoridades europeas, en colaboración con el Banco Central Europeo

(BCE) y el Fondo Monetario Internacional (FMI), han rescatado a los países miembros de la

Juan Luis Quesada Quesada

6

Unión Europea que se encontraban en dificultades y al borde de la quiebra. Analizaremos, por

tanto, los rescates de Grecia, Irlanda, Portugal y Chipre. La tercera parte se centra en lo que nos

atañe cómo título de este trabajo, el caso español. Se estudia el camino que ha sufrido el sector

financiero español tras el impacto de la crisis, abordando cuestiones tales cómo el Fondo de

Reestructuración Ordenada Bancaria (FROB), la Sociedad de Gestión de Activos (SAREB) o

el proceso de reestructuración de las Cajas de Ahorros, entre otros. Asimismo, se presenta una

revisión del programa de asistencia financiera a España a través del Memorándum de

Entendimiento (MoU).

Por último, se incluye un breve anexo que recoge el inicio de las primeras negociaciones para

el tercer rescate a Grecia. Datada a 28 de julio de 2015, cómo complemento a la información

reunida en el trabajo.

3. La crisis en Europa y los mecanismos de rescate

3.1. Crisis financiera y crisis de la deuda soberana

La crisis financiera internacional, comenzó en agosto de 2007 y se agravó de forma notable

con la quiebra del banco Lehman Brothers en septiembre de 2008. Este hecho, produjo a su

vez, un desplome en serie de las entidades de crédito de varios países, cuyas consecuencias

fueron el aumento de la incertidumbre y del riesgo, un menoscabo de la confianza de los

mercados financieros internacionales y problemas de liquidez para los países afectados. Lo que

se originó como una crisis ligada a las hipotecas subprime del mercado inmobiliario

norteamericano se ha alargado entre bancos, mercados y países con una fuerza e influencia sin

precedentes.

Por su parte, la crisis de la deuda soberana, comenzó en Grecia como una crisis fiscal a

principios de 2010, pasando a nivel europeo en mayo del mismo año. Se produce por la

negativa de los mercados financieros a conceder préstamos a los gobiernos europeos para que

financien sus presupuestos. Propagándose de esta forma la crisis a los países de la UE. Como

manifiestan Gros y Alcidi,1 la crisis financiera empezó a contagiar aceleradamente las finanzas

de los gobiernos, principal consecuencia de la negativa a la financiación de niveles de gasto

público en el ámbito de la Eurozona por parte de los mercados de capital. La pertenencia de los

Estados a la Zona Euro imposibilitaba que pudiesen acudir al banco central nacional, lo que

aumentó la percepción de una crisis de la deuda soberana. La crisis financiera y la de la deuda

se originaron por un excesivo endeudamiento2. En la financiera, la insolvencia de la deuda

1 Gros, D. y Alcidi, C. (2012) p. 197.

2 Gurría, A. (2010), citado por Chapoy Bonifaz, A. (2010) p. 4.

Los rescates en la Unión Europea. El caso español

7

privada infectó a los balances públicos, por que siempre que explota una burbuja crediticia, la

deuda privada se convierte en deuda pública3. En la crisis de la Zona Euro, los déficit

presupuestales y la deuda pública aumentaron desmesuradamente por los rescates4. Como es

sabido, los rescates evitaron otra Gran Depresión pero a su vez aumentaron la deuda pública

junto a la privada.

Entre los análisis institucionales de las causas de la crisis financiera, cabe destacar el Informe

elaborado por el Grupo de Alto Nivel sobre Supervisión Financiera de la Unión Europea,

conocido como Informe Larosière, que traza tres líneas de trabajo. La primera plantea la

organización de la supervisión en la UE sobre las entidades de crédito y los mercados, la

segunda apunta al perfeccionamiento en la cooperación en la UE en la estabilidad financiera

entre sectores y entre países, y la última, en el sentido de la anterior, sobre la cooperación entre

supervisores de la UE y las jurisdicciones de los países miembros con el fin de salvaguardar la

estabilidad financiera5. La crisis financiera ha puesto en evidencia las carencias en la

supervisión financiera que radicaba en supervisores nacionales, con un arbitraje regulatorio

facilitado por el fraccionamiento legislativo y la falta de una estructura común de supervisión6.

Según Lastra y Wood7, se pueden dividir las explicaciones de la crisis en diez grupos de

factores, no excluyentes entre sí: “a) desequilibrios macroeconómicos; b) política monetaria

laxa; c) fallos en la regulación y supervisión; d) la doctrina de los demasiados grandes para

quebrar y los incentivos distorsionantes; e) los excesos de titulización; f) las empresas no

reguladas, las empresas poco reguladas y el sistema bancario en la sombra; g) los fallos de

gobierno corporativo; f) fallos en la gestión de riesgos, demasiado apalancamiento y excesiva

complejidad; i) los sospechosos habituales: la codicia, euforia y otros, y j) las teorías

económicas defectuosas”.

Cómo idea común, ha quedado acreditado que los sistemas de regulación y supervisión

financiera no han servido para evitar la crisis o reaccionar adecuadamente ante ella. Incluso, en

determinadas ocasiones, la normativa reguladora del sistema financiero potenció algunas de las

circunstancias originadoras de la presente crisis. En este sentido, al analizar las deficiencias de

la regulación bancaria antes de la crisis, Vega Serrano8 señala que no “cabe duda de que una

serie de fallas en el marco regulador agravaron la situación, al permitir (e incluso incentivar)

3 Reinhart y Rogoff (2009), citado por Chapoy Bonifaz, A. (2010) p. 4.

4 Chapoy Bonifaz, A. (2010) p. 4.

5 Field, L. y Pérez, D (2009) p. 44.

6 Pérez, J. (2009) p. 47.

7 Lastra, R.M. y Wood, G (2010), citado por Urbaneja Cillán, J. (2014) pp. 4 – 5.

8 Vega Serrano, J.M. (2011) p. 263.

Juan Luis Quesada Quesada

8

determinadas prácticas viciosas de la industria financiera y dificultar la identificación por las

autoridades supervisoras de los problemas que se estaban gestando”.

Además, en el ámbito de la Unión Europea, a la crisis del sistema financiero se ha añadido una

crisis de deuda soberana en algunos de sus Estados. Ambos fenómenos aparecen relacionados

de forma casi indisoluble, hasta el punto de colocar a la Unión Europea ante uno de los

principales desafíos desde su constitución9.

A continuación realizamos un pequeño análisis de estos dos fenómenos en los que se han visto

inmersos la mayoría de los Estados Miembros de la UE.

A.- Crisis Financiera Internacional.

Para Malo de Molina el desencadenante de la crisis financiera internacional fue la morosidad

de las hipotecas subprime en EEUU. De forma más profunda, la infravaloración generalizada

de riesgos, una débil regulación por exceso de confianza en los mercados financieros y unas

políticas macroeconómicas demasiado laxas de los últimos años, período denominado la “gran

moderación”. En la primera etapa, se produjo la paralización de los mercados mayoristas de

financiación y la fuerte caída de precios en numerosos activos financieros. En la mayor parte

de los países industrializados, perjudicó a la viabilidad de las instituciones financieras, hasta el

punto de rescatar a algunas de gran volumen10

.

En este sentido, Torrero Mañas señala que la crisis financiera se ha producido de forma

diferente (Estados Unidos, Reino Unido, Irlanda y España) perjudicando al sector

inmobiliario11

. Una de las consecuencias de la crisis financiera ha sido el mayor nivel de

concentración de la actividad financiera en las instituciones de mayor dimensión. Como indica

Carbó Valverde la crisis financiera internacional no es producida por factores nuevos, “las

prácticas especulativas y fraudulentas en los mercados financieros internacionales, las

burbujas inmobiliarias, el agotamiento de los ciclos de demanda, las consecuencias de la

escasez del ahorro o el sobreendeudamiento” ya existieron en crisis financieras anteriores. Lo

novedoso es que coincidan muchos de estos factores12

. Como señalan Reinhart y Rogoff ,

desde la Gran Depresión las crisis financieras partían con alguna causa específica. Identificadas

las causas, se debe intervenir legislativamente, aprendiendo de la historia; a) evaluar los daños

y el control de la situación, b) corregir mediante políticas fiscales y monetarias y c) una nueva

9 Garicano, L. y Santos, T. (2012), p. 216.

10 Malo de Molina, J.L. (2010) p. 1.

11 Torrero Mañas, A. (2013) p. 9.

12 Carbó Valverde, S. (2009) p. 13.

Los rescates en la Unión Europea. El caso español

9

regulación para cambiar los sistemas incentivos y prevenga las situaciones de inestabilidad

financiera13

.

En este sentido, la crisis financiera que se desencadenó en 2007 podría denominarse una “crisis

de redes”14

por tres motivos. En primer lugar, es global en cuanto a su incidencia. En segundo

lugar, se caracteriza por su velocidad de transmisión. En tercer lugar, porque sus causas

(burbujas especulativas, comportamiento cíclico, endeudamiento, innovaciones que escapan a

la regulación,…) se encuentran también interrelacionadas. Un claro ejemplo para justificar

estos motivos fue el desplome de Lehman Brothers y sus graves consecuencias para la

economía mundial.

Por lo tanto, según Torrero Mañas15

la crisis financiera cuenta con las siguientes características

básicas:

a) Es internacional.

b) Ha producido un impacto económico. Esta situación ha frenado el crecimiento económico

de todos los países.

c) Crisis bancaria, bursátil e inmobiliaria. Siendo perjudicados todos los mercados,

instrumentos e instituciones.

d) Se ha producido una falta absoluta de liquidez en los mercados, siendo necesarias las

intervenciones de gobiernos y bancos centrales para reactivar los mercados.

e) Se ha producido tras una etapa de fuerte crecimiento económico, con estabilidad de precios.

B.- Crisis de la deuda soberana

La crisis de la Eurozona “se origina en tres crisis que se interrelacionan en un bucle infernal:

una crisis bancaria, con bancos insuficientemente capitalizados que afrontan una crisis de

liquidez, causada por un ciclo de sobreendeudamiento alentado por un periodo de excesiva

liquidez en las finanzas internacionales, y por una regulación inadecuada; una crisis de deuda

soberana, con gobiernos que se ven afectados por incrementos de la prima de riesgo y

crecientes dificultades para financiarse, y una crisis de crecimiento, con bajos niveles de

crecimiento y problemas de productividad y competitividad subyacentes distribuidos

desigualmente entre países”[…]“las tres crisis están interconectadas: los rescates bancarios

producen problemas de deuda soberana, pero al mismo tiempo los bancos están en riesgo

debido a su exposición a deuda de países que pueden quebrar, y los problemas de crecimiento

13

Reinhart y Rogoff (2008), citado por Carbó Valverde, S. (2009) p. 13. 14

Carbó Valverde, S. (2009) p. 13. 15

Torrero Mañas, A. (2009) p. 57.

Juan Luis Quesada Quesada

10

son una causa potencial de insolvencia de los Estados, cuyas políticas de austeridad

inspiradas por la crisis son a su vez un freno al crecimiento16

”.

Tal y como señala la Comisión Europea17

numerosos factores favorecieron la crisis de deuda

soberana, como vemos a continuación.

Cuándo estalló el escándalo de las hipotecas subprime, bancos de todo el mundo que tenían

capital invertido en estas hipotecas, empezaron a perder dinero. Los bancos europeos también

salieron perjudicados por sus inversiones en este tipo de hipotecas. Para evitar la quiebra de los

bancos, los gobiernos nacionales de cada país acudieron a su rescate. La crisis, que

inicialmente afectaba a las entidades de crédito empezó a contagiar a los gobiernos, por la

desconfianza de los mercados financieros hacia los Estados a la hora de salvar a los bancos en

dificultades. La situación de las entidades financieras dañaba la fortaleza de las finanzas

públicas.

Los gobiernos de varios países presentaron dificultades en el sector bancario. No todos tenían

capacidad económica para rescatar a las entidades de crédito. Con esta recesión, varios

gobiernos europeos se endeudaron agravando las partidas económicas para financiar sus

presupuestos.

Existían diferencias entre los países de la UE en materia de competitividad económica, y los

más débiles dependían de la deuda. En estos últimos, la inestabilidad financiera no permitía el

crecimiento económico, descendiendo los ingresos fiscales y aumentando la deuda pública. Ese

aumento de la deuda acrecentaba el valor de los préstamos a los gobiernos, manteniendo la

estabilidad financiera.

De esta forma, continúa explicando la Comisión, la crisis mostró las carencias del sistema de

gobierno económico de la UE:

1. Excesivo énfasis en los déficits. Los Estados Miembros se fijaron excesivamente en los

déficit presupuestarios anuales y en la deuda pública. Algunos países que obedecieron

las normas de la UE, contabilizaron bajos déficits anuales o superávits. Al final,

sufrirían dificultades económicas por sus diferenciales de deuda.

2. Insuficiente vigilancia de la competitividad y los desequilibrios macroeconómicos. No

se prestó suficiente atención a la competitividad, y el aumento del crédito provocó

acumulación de deuda en el sector privado, fragilidad de las entidades financieras e

inflación del mercado de la vivienda.

16

Sanahuja, J.A. (2012) p. 55. 17

Comisión Europea (2014).

Los rescates en la Unión Europea. El caso español

11

3. Deficiente control de la observancia. Se produjo desobediencia por varios Estados

Miembros que incumplían las normas de la UE, los cuales no fueron sancionados.

4. Lenta capacidad de decisión. Los organismos dependientes de la UE y sus Estados

miembros fueron débiles a la hora de tomar decisiones respecto a la situación

macroeconómica.

5. Financiación de emergencia. En el culmen de la crisis no había ningún instrumento de

ayuda financiera para los países de la Eurozona que presentaban dificultades

económicas, siendo necesario tanto para socorrer a los países en apuros como para

evitar un posible contagio a otros Estados.

Como consecuencia, Grecia, Irlanda, Portugal, España y Chipre dejaron de poder obtener

préstamos en los mercados financieros a tipos de interés razonables, de ahí la necesidad de ser

rescatados.

Las autoridades europeas y nacionales reaccionaron a esta crisis de la deuda soberana, que

amenazaba seriamente la estabilidad financiera en Europa, adoptando medidas de emergencia

sin precedentes. Así, se puso en marcha un mecanismo de estabilidad que permitía el apoyo

financiero de los Estados que pudieran experimentar dificultades para hacer frente a la

renovación de los vencimientos de su deuda, apoyo que estaría fuertemente condicionado a la

adopción de las medidas de ajuste necesarias.

No obstante, cómo señalan López, Rodríguez y Agudelo18

hay que destacar que el deterioro de

la condiciones económicas y de los equilibrios fiscales afectaron no solo a los Estados

implicados, sino también al resto de los miembros de la Eurozona por tres motivos “1) Para

rescatar a los países en crisis deben realizarse esfuerzos conjuntos entre todos los miembros

del bloque económico de la Unión a través de ayudas para aliviar los desequilibrios de los

más afectados. 2) Las economías alemana y francesa no estarían dispuestas a tener que volver

a su moneda nacional respectiva en detrimento del Euro. 3) La desaparición de la Eurozona

acarrearía costos significativos y pérdida de ingresos para algunos de los Estados de los que

son miembros”.

3.2. Respuesta europea a la crisis

Siguiendo a Urbaneja Cillán19

, la crisis financiera internacional y de la deuda soberana de la

zona euro, ha dado lugar a un amplio y complejo catálogo de iniciativas destinadas a reformar

algunos de los elementos estructurales del sistema financiero internacional. Como pone de

18

López, G., Rodríguez, A. y Agudelo, J.P. (2010) pp. 34 – 35. 19

Urbaneja Cillán, J. (2014) p. 4.

Juan Luis Quesada Quesada

12

manifiesto Roldán Alegre20

, “una situación como la vivida durante los últimos cinco años sólo

puede ser descrita con la palabra complejidad”. La aparición de la crisis, ha producido un

consenso casi unánime en la necesidad de proceder a cambios estructurales en la regulación del

sistema financiero21

. En este mismo sentido, en la Cumbre del G-20, celebrada en

Washington22

, se establecieron como principios informadores de la reforma de los mercados

financieros: «fortalecimiento de la transparencia y la responsabilidad, mejora de la regulación

financiera, promoción de la integralidad de los mercados financieros, reforzamiento de la

cooperación internacional y reforma de las instituciones financieras internacionales sin ceder

al proteccionismo».

En el caso de la UE, la crisis económica y financiera ha mostrado las debilidades y flaquezas

de su sistema bancario. Los problemas de un banco concreto, pueden contagiarse a otros y

perjudicar depósitos, inversiones y demás aspectos de la economía. A causa de esto, la UE y

los países que la constituyen han tratado por todos los medios de consolidar la supervisión del

sistema financiero23

. Entre estas medidas, destaca la creación de tres autoridades europeas de

supervisión para coordinar el trabajo de los reguladores nacionales y garantizar que las normas

de la UE se aplican de forma coherente.

1. Autoridad Bancaria Europea (ABE). Su función es la supervisión bancaria,

destacando la supervisión de la recapitalización de los bancos.

2. Autoridad Europea de Valores y Mercados (AEVM). Su función es vigilar los

mercados de capitales y lleva a cabo un control directo acerca de las agencias de

calificación crediticia y los registros de operaciones.

3. Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ). Se ocupa del

registro de los seguros.

Asimismo, el planteamiento de la necesidad de crear una Unión Bancaria, viene también a

cubrir algunas de las carencias puestas de manifiesto por la Comisión.

3.3. Nuevos mecanismos europeos de resolución de crisis

Desde finales de 2009 y comienzos de 2010, algunos países de la Eurozona empezaron a tener

problemas para financiar su deuda. En ese momento, los países de la UE reaccionaron

rápidamente, aplicando medidas que generaran confianza para ayudar a financiar la deuda de

20

Roldán Alegre, J.M. (2008), citado por Urbaneja Cillán, J. (2014) p. 4. 21

Vives, X. (2010) p. 92. 22

Cumbre del G-20 (2008). 23

Comisión Europea (2014).

Los rescates en la Unión Europea. El caso español

13

los países que estaban teniendo problemas temporales para pedir dinero prestado en los

mercados financieros24

.

La crisis de la deuda soberana y el rescate de Grecia obligaron a los ministros de economía de

los Estados miembros de la Eurozona a plantear la necesidad de crear nuevos instrumentos a

nivel europeo para afrontar situaciones de crisis. Algunos de estos mecanismos se plantean de

un modo provisional mientras se organizan procedimientos más definitivos.

A continuación, analizaremos brevemente, los mecanismos que ha creado la UEME para

resolver las crisis anteriormente expuestas25

.

A.- El Mecanismo de Asistencia por Balanza de Pagos

Es un instrumento mediante el cual el Consejo Europeo, con el consentimiento de la Comisión

Europea, puede dotar de asistencia financiera a un Estado Miembro de la UE pero fuera de la

moneda única, en el supuesto de que tenga dificultades por balanza de pagos o se vaya a

producir tal situación a corto plazo. Sirve para atenuar problemas de financiación. En mayo de

2009, este dispositivo contaba con 50.000 millones de euros. A lo largo de la crisis ha

concedido empréstitos a Hungría, Letonia y Rumanía con la colaboración del Fondo Monetario

Internacional (FMI). Los Estados que recurren a este fondo también deben comprometerse a

realizar reformas para superar sus problemas económicos.

B.- El Mecanismo Europeo de Estabilidad Financiera (MEEF)

El Mecanismo Europeo de Estabilidad Financiera (MEEF) es un instrumento que concede

asistencia financiera de emergencia a cualquiera de los miembros de la UE con el respaldo del

presupuesto comunitario. Se crea a través del Reglamento (UE) nº 407/2010 de 19 de mayo de

2010.

La mayor ventaja que presenta este instrumento es su coste, que es muy reducido, formado por

el tipo de interés obtenido por la Comisión Europea en mercados de capitales, junto a una

pequeña comisión. Sin embargo, el volumen total de fondos disponibles es únicamente de

60.000 millones de euros.

Como en el caso del instrumento de balanza de pagos, la asistencia financiera requiere la firma

de un acuerdo en el que se establecen reformas económicas específicas a realizar por el país

receptor de la ayuda en el plazo establecido. Dada su reducida magnitud, los fondos del MEEF

24

Comisión Europea (2014). 25

El análisis de estos instrumentos se ha obtenido de Benzo González-Coloma, A. y Cuerpo Caballero, C.

(2012) pp. 11 – 15.

Juan Luis Quesada Quesada

14

han servido como complemento a la ayuda concedida por el FMI y el Fondo Europeo de

Estabilidad Financiera, en adelante FEEF, abaratando el coste de los programas. Este

mecanismo es temporal y no obliga a ningún Estado a ayudar a otro.

El gráfico 1 recoge el esquema de funcionamiento del MEEF. La comisión emite bonos y los

vende en el mercado para obtener financiación. Estos fondos se pueden utilizar para la

concesión de un préstamo al Estado Miembro receptor.

GRÁFICO 1. EL MECANISMO EUROPEO DE ESTABILIDAD FINANCIERA

(MEEF)

Fuente: Benzo González-Coloma, A. y Cuerpo Caballero, C. (2012) p. 13

C.- El Fondo Europeo de Estabilidad Financiera (FEEF)

El Fondo Europeo de Estabilidad Financiera (FEEF) es un dispositivo creado en mayo de 2010

por los miembros de la Zona Euro. Su función era conceder asistencia financiera a los Estados

miembros de la unión económica y monetaria que estuvieran en apuros para obtener

financiación en mercados a tipos de interés adecuados.

La capacidad total del FEEF se estableció en 440.000 millones de euros con lo que la

capacidad unida del FEEF y el MEEF quedaba en 500.000 millones de euros. Sin embargo, la

capacidad del FEEF se basa exclusivamente en las garantías de sus miembros y por tanto

depende directamente del rating de los Estados Miembros de la Eurozona. Como se ha podido

comprobar en esta crisis, la rebaja del rating de los países de la Eurozona con calificación AAA

puede provocar bien una reducción de la capacidad del FEEF o bien una rebaja de su rating,

dificultando y encareciendo su financiación en los mercados de capitales.

Por último, el FEEF es un mecanismo temporal de gestión de crisis con una duración

establecida de tres años. Pasado este plazo será sustituido junto con el MEEF, por el MEDE.

Comisión

EU

Mercados

Financieros

Emite bonos

Estado Miembro

Receptor

Realiza un préstamo

Los rescates en la Unión Europea. El caso español

15

El gráfico 2 refleja los procedimientos de actuación y el sistema de funcionamiento del FEEF.

El FEEF obtiene los fondos a través de la emisión de bonos y de las pequeñas aportaciones de

los Estados de la Zona Euro (qué actúan emitiendo garantías para esos bonos). Con estos

fondos, el FEEF realiza préstamos a los Estados Miembros receptores que lo soliciten.

GRÁFICO 2. EL FONDO EUROPEO DE ESTABILIDAD FINANCIERA (FEEF)

Fuente: Benzo González-Coloma, A. y Cuerpo Caballero, C. (2012) p. 13.

D.- El Mecanismo Europeo de Estabilidad (MEDE)

El Mecanismo Europeo de Estabilidad (MEDE) es una institución financiera internacional

creada en julio de 2011 para sustituir al EFSF, dado su carácter temporal. El MEDE realiza dos

tareas diferentes26

: Afrontar los programas de ayuda, y abordar la inestabilidad del mercado

financiero.

Podrán disponer de la ayuda financiera condicionada los países que hayan ratificado el tratado

sobre estabilidad, coordinación y gobernanza. De esta manera el MEDE complementa la

vigilancia reforzada al ofrecer la posibilidad de proporcionar ayuda financiera condicionada a

los países de la Eurozona cuando la necesiten.

El gráfico 3 muestra la financiación del MEDE. Este mecanismo se financia a través de 2 vías.

La emisión de bonos en el mercado financiero y el capital aportado por los Estados de la Zona

Euro (80.000 millones de euros) que, además, aportarán garantías de 620.000 millones de

euros en caso de necesidad. Con esos recursos el MEDE realiza un préstamo al Estado

Miembro receptor que cuenta con un grave desajuste económico en sus finanzas públicas.

26

Gros, D. y Alcidi, C. (2012) p. 201.

Estados Zona Euro Emiten

garantías

Mercados

Financieros

Toma prestado (emite bonos)

FEEF (vehículo)

Pequeña

aportación de

capital

Realiza un préstamo

Estado Miembro receptor

Juan Luis Quesada Quesada

16

GRÁFICO 3. EL MECANISMO EUROPEO DE ESTABILIDAD (MEDE)

Fuente: Benzo González-Coloma, A. y Cuerpo Caballero, C. (2012) p. 13.

La mayor diferencia entre el MEDE y el FEEF es la existencia de un capital desembolsado de

80.000 millones de euros que dota al MEDE de una solidez muy superior. Por lo que este

instrumento aporta mayor protección frente a posibles pérdidas, mayor independencia frente a

bajadas de rating de sus garantes y una ausencia de impacto en la deuda de los Estados

Miembros garantes del MEDE como consecuencia de la asistencia financiera prestada a sus

miembros.

A diferencia de lo que ocurre con el FEEF, la existencia de una base de capital desembolsado

capaz de absorber pérdidas, evita la contabilización de la asistencia financiera concedida por el

MEDE como deuda de sus garantes. Adicionalmente, el MEDE dispondrá de otros 620.000

millones de euros en capital desembolsable a petición del Consejo de Gobierno del MEDE. La

combinación de estas dos clases de capital eleva la capacidad total del MEDE a 700.000

millones de euros.

Por último, es preciso destacar el carácter permanente del MEDE ya que dota a la Zona Euro

de una mayor estabilidad. El Eurogrupo acordó en Marzo de 2012 que la capacidad restante del

FEEF se podrá sumar a la del MEDE hasta alcanzar una capacidad de 700.000 millones de

euros mientras FEEF siga en vigor.

Estados Zona

Euro

Mercados

Financieros

Emite bonos

MEDE

Realiza un préstamo

Capital+Garantías:

80+620MM eur

Estado Miembro

receptor

Los rescates en la Unión Europea. El caso español

17

CUADRO 1: PRINCIPALES DIFERENCIAS ENTRE LOS MECANISMOS EUROPEOS DE APOYO

FINANCIERO

Fondo Europeo

de Estabilidad Financiera

(FEEF)

Mecanismo Europeo de Estabilidad

(MEDE)

Forma jurídica Sociedad Anónima

Organismo Intergubernamental establecido

con arreglo al derecho internacional

Vigencia

Estará operativo hasta el 30 de junio de

2013. Después permanecerá sólo

para gestionar ayudas concedidas

Entrará en vigor en julio de 2012, si países

de la Eurozona que representan

al menos el 90% del capital suscrito

lo han ratificado

Duración Mecanismo temporal

Mecanismo permanente. A partir de julio

de 2012, será el principal instrumento

de financiación

Capacidad

de financiación

actual

(la financiación

conjunta máxima es

de 700.000 millones)

248.000 millones de euros, tras la

financiación otorgada a Irlanda,

Portugal y Grecia

500.000 millones de euros

Aprobación

de asistencia

financiera

Por unanimidad Por mayoría cualificada

Derechos de cobro

Todos los inversores

tienen igualdad de condiciones

en el cobro del préstamo

El MEDE gozará de la condición de acreedor

preferente por la financiación que conceda

Estructura de capital Capital exigible (garantías):

780.000 millones de euros

Capital aportado: 80.000 millones

de euros; capital exigible:

620.000 millones de euros

Líneas directrices

El FEEF ya tiene aprobadas

unas líneas directrices sobre las

ayudas para la recapitalización de

instituciones financieras vía

préstamos

El Consejo de Gobernadores deberá

aprobar unas líneas directrices detalladas sobre

las modalidades a aplicar en caso de asistencia

financiera para recapitalización bancaria

Fuente: CEOE. Confederación Española de Organizaciones Empresariales (2012) p. 6.

E.- Instrumentos de asistencia financiera disponibles bajo el FEEF y el MEDE

Se prevén los siguientes mecanismos27

:

- Préstamos a Estados miembros. Los préstamos integran el instrumento principal

para el rescate de un Estado miembro de la Zona Euro. Se asignan a través de la

previa aceptación de un programa de ajuste financiero. La adecuada dotación de

reformas fiscales y económicas son conditio sine qua non para el abono de los

sucesivos tramos del rescate.

- Préstamos específicos para la recapitalización de entidades financieras. Se

conceden únicamente para solucionar problemas concretos del sistema financiero.

Su condicionalidad es más reducida que en el caso anterior, ya que sólo ocupa el

sector bancario y sus instrumentos de supervisión y control.

27

Benzo González-Coloma, A. y Cuerpo Caballero, C. (2012) pp. 13 – 15.

Juan Luis Quesada Quesada

18

- Líneas de crédito. Son mecanismos de previsión de crisis que se conceden

especialmente a Estados con riesgos de problemas en el futuro. Su sencilla

tramitación permite realizar intervenciones ágiles para prevenir el agravamiento de

problemas. Existen dos tipos. El primero (en inglés, Precautionary Credit Line o

PCL), no tiene una condicionalidad específica pero su concesión depende del

cumplimiento de unos rigurosos requisitos. Por ejemplo, los Estados que no

cumplan sus objetivos de déficit y deuda pública o con dificultades de solvencia en

sus sistemas bancarios no pueden solicitar estos créditos. El segundo (en inglés,

Precautionary Liquidity Line o PLL) para aquellos Estados que no cumplen los

requisitos de la primera línea de crédito, que, si bien se conceden en poco tiempo,

estarán sujetos a la condicionalidad pactada en el momento que se conceden.

- Compra de bonos en mercados secundarios la finalidad de disminuir la presión

sobre la prima de riesgo causada por un incorrecto funcionamiento del mercado de

deuda soberana.

- Compra de bonos en mercados primarios en el último tramo de un programa de

asistencia financiera. Su objetivo es simplificar la vuelta a los mercados de

capitales.

- Emisión de certificados de cobertura parcial de pérdidas. Dichos documentos

acompañan a las emisiones de deuda soberana en los mercados garantizando el

primer tramo de pérdidas (20 por 100 o 30 por 100). Su finalidad es facilitar el

acceso de los Estados a los mercados de capitales.

Para concluir, se ha previsto la posibilidad de instituir vehículos de inversión conjunta

financiados por el MEDE y otros inversores externos. Su objetivo es activar, en cierta forma,

los recursos del MEDE y ampliar su capacidad. En estos mecanismos el MEDE asumiría el

primer tramo de pérdidas para así atraer a otros inversores.

3.4. Otras medidas de la UE

La UE ha introducido, igualmente, otras medidas con efectos más a largo plazo, con el objetivo

de limitar las posibilidades de reincidir en una crisis como la actual. Se agrupan en 4 ámbitos28

:

1) Garantizar unas finanzas públicas saneadas

El euro es un aliado beneficioso pero sólo si los Estados realizan unas políticas financieras

sólidas. Pertenecer a la Eurozona supone preservar la deuda pública en niveles sostenibles y

28

Comisión Europea (2014).

Los rescates en la Unión Europea. El caso español

19

prevenir excesivos déficit presupuestarios. Este control se realiza a través del Pacto de

Estabilidad y Crecimiento. Así, los Estados deben presentar sus proyectos presupuestarios a la

Comisión de la UE y deben cumplir los objetivos presupuestarios europeos. En caso contrario,

se les podrián sancionar.

2) Garantizar la competitividad y fomentar el crecimiento

Se exige regular de otra forma los mercados financieros. Se han creado instrumentos de

supervisión dirigidos a la adopción de políticas económicas competitivas que sirvan de acicate

para el empleo.

3) Vigilancia y corrección de desequilibrios macroeconómicos

Se exige, también, vigilar y corregir los desequilibrios macroeconómicos. El objetivo es

prevenir situaciones de riesgo, antes de que sean una amenaza para el equilibrio financiero de

un Estado miembro, de la zona del euro o del conjunto de la UE.

La Comisión sigue anualmente a los Estados miembros para resolver posibles desequilibrios

financieros en materias tales como el precio de la vivienda, los costes laborales o el desempleo.

Los países incumplidores de tales parámetros se someten a un análisis en profundidad. Si de

detecta alguna irregularidad se pide al país infractor que realice medidas para evitar que

empeore la situación y corregirla. Además, el cumplimiento de las normas dispone de un

mecanismo sancionador.

4) Estrategia de crecimiento

Europa 2020 es la estrategia de crecimiento de la UE, para ser una economía inteligente,

sostenible e integradora. Estas metas permitirán a los Estados miembros incrementar mayores

niveles de empleo, productividad, innovación, educación, cambio climático, energía y cohesión

social, que han de alcanzarse de aquí a 2020.

4. Los rescates de la Eurozona

Según Chapoy Bonifaz29

, la actual crisis de la deuda soberana se inició desde que Grecia se

incorporara a la Zona Euro en 2001. Además, durante años se supuso que una garantía tácita

protegía la deuda de los Estados Miembros. Esta errónea creencia permitió la emisión de deuda

más barata de la que se hubiese emitido en condiciones normales. Se incumplieron los déficit

fiscales y las deudas que exigía el Tratado de Maastricht.

Igualmente, continúa señalando este autor, las políticas de competitividad y los desequilibrios

en cuenta corriente, no fueron trabajados lo suficiente por la Eurozona. Si bien la cuenta

29

Chapoy Bonifaz, A. (2010) pp. 4 -9.

Juan Luis Quesada Quesada

20

corriente del bloque estaba en equilibrio, individualmente estaba lejos de conseguirlo. Los

déficit de Grecia, Irlanda, Portugal y España se compensaban con los superávit de Alemania,

Austria, Bélgica y los Países Bajos. La falta de políticas de competitividad estimuló esos

desequilibrios, financiados por los países fuertes de la Eurozona, que colocaron a sus sistemas

bancarios a merced de la deuda pública de Portugal, Irlanda, Italia, Grecia y España,

denominados PIIGS30

. En este sentido, los PIIGS son países sumidos en profundas crisis en sus

sistemas bancarios, en sus finanzas, alto paro, y contienen enormes desequilibrios fiscales y

niveles de endeudamiento31

.

La crisis de deuda soberana produjo un primer rescate de Grecia, seguido por los de Irlanda y

Portugal. Tras el rescate griego, realizado mediante préstamos bilaterales, se estableció el

anteriormente citado Fondo Europeo de Estabilidad Financiera (FEEF), con carácter temporal.

Junto con el Fondo Monetario Internacional (FMI), el FEEF fue el medio para conceder

asistencia financiera a Irlanda y Portugal, con tipos de interés elevados y fuertes exigencias de

ajuste32

.

De manera general se puede decir que la actuación de los países antes de ser rescatados difería

en algunos aspectos33

:

a) Irlanda, había cosechado los mejores resultados de crecimiento económico en la UE en los

últimos diez años, contaba con unas tasas de ahorro e inversión altas y un nivel moderado de

deuda pública.

b) En España, nos enfrentábamos a una alta tasa de desempleo, un déficit público que crecía

velozmente y una erosionada competitividad ocasionadas por el crecimiento del coste de mano

de obra en el mismo período.

c) Portugal, sufría falta de crecimiento y dinamismo inversor. En 2009, contaba con un déficit

público cercano al 10%, una deuda pública cercana al 80% del PIB y un déficit por cuenta

corriente del 10% del PIB.

d) Grecia, aglutinaba en su economía todos los problemas posibles excepto el nivel de

desempleo, destacando, falta de crecimiento económico, tasas bajas de inversión y ahorro,

mínimo nivel de competitividad, un elevado déficit presupuestario y comercial y una deuda

pública inmanejable para el gobierno heleno34

.

30

PIIGS: Nombre utilizado por la prensa anglosajona a este grupo de países. 31

Gil Petersen, A. (2011) p. 22. 32

Sanahuja, J.A. (2012) pp. 58 – 59. 33

Escribano Francés, G; San Martín González, E y Muñoz Delgado, B (2010) p. 32. 34

Fernández de Lis, S y Ontiveros, E (2010) p. 4.

Los rescates en la Unión Europea. El caso español

21

Aunque da la sensación de que la crisis financiera internacional en Europa se ha centrado en

países del sur como Grecia, Italia, España y Portugal, la realidad es que ha golpeado a toda la

UE. En general, a los países del sur, les ha afectado menos la crisis en términos de crecimiento,

pero más en términos de desempleo, balanza comercial, déficit o deuda pública35

.

4.1. Los rescates de Grecia

4.1.1. Causas de la crisis financiera en Grecia

Según García Pascual y Ghezzi36

, tras la incorporación de Grecia a la unión monetaria en 2001,

el país sufrió un elevado descenso de la competitividad, mientras que su inflación superaba

anualmente la media de la zona euro. Esta falta de competitividad se debe a los problemas

estructurales que hay en todos los niveles, incluyéndose elevados gastos administrativos, altos

márgenes en la mayor parte de las actividades económicas y el creciente coste de mano de

obra. El mal gobierno y una inadecuada legislación han evitado la inversión extranjera directa

(IED) en los últimos años. Muchas de las empresas nacionales presentaban pérdidas y en su

mayoría eran ineficientes, lo que explica la baja recaudación fiscal.

Siguiendo a Bravo Monge y Enríquez Caruzo37

, el origen de los problemas se centra en el

deterioro en el déficit fiscal y su aumento desmedido de deuda pública. Ambos se manifestaban

en el excesivo gasto público, en la remuneración de empleados públicos, un sistema de

pensiones fraudulento, con inequidad de contribuciones de los griegos a los programas de

bienestar social.

Sin embargo, como señalan estos autores, el gran problema surge en 2009, cuando Giorgios

Papandreu llega al Gobierno y comprueba las cifras reales sobre el déficit público,

anteriormente ocultadas para cumplir con las exigencias de la Unión Europea. Es decir, las

autoridades griegas habían falseado los datos sobre sus finanzas públicas38

. Así, el nuevo

gobierno encuentra otros números diferentes que incumplían severamente el Pacto de

Estabilidad y Crecimiento. Las agencias de calificación valoraron la deuda soberana

negativamente, ocasionando el encarecimiento de la financiación del Estado griego39

. En este

caso, se produjo un déficit público del 13% del PIB (el PEC establece un 3%) y una deuda

pública del 115%, frente al 60% de máximo del PEC40

. Este ha sido un problema del

Eurogrupo por ausencia de sanciones por parte de este organismo. Así, Alemania y Francia

35

Escribano Francés, G; San Martín González, E y Muñoz Delgado, B (2010) p. 38. 36

García Pascual, A. y Ghezzi, P. (2012) pp. 108 - 109. 37

Bravo Monge, L. y Enríquez Caruzo, C. (2013) p. 11 – 13. 38

Malo de Molina, J.L. (2010) p. 2. 39

Forlani, C., Gastaldi, S. y Gómez Ortiz, J.R. (2011) pp. 4 - 5. 40

Steinberg, F. y Molina, I. (2010) p. 2.

Juan Luis Quesada Quesada

22

también lo incumplieron. Desde 2000 a 2007, Grecia lo infringió en los ochos años, Italia en

cinco, Portugal y Alemania en cuatro y Francia en tres41

.

Según Bravo Monge y Enríquez Caruzo, la evasión fiscal fue manifiesta por el elevado número

de trabajadores independientes y pequeñas empresas, de los cuáles un 25% no estaban

registrados como contribuyentes. Así, en 2007, la recaudación tributaria griega no llegaba al

5% del PIB, frente al 8% de media que registraba la Eurozona42

.

Según estos mismos autores, otra causa fue el hecho de que ninguno de los países que

componen la UE, ni la Zona Euro, ni siquiera el Banco Central Europeo (BCE) conocían la

situación real del déficit fiscal griego.

Cabe señalar igualmente, la colaboración del Grupo Goldman Sachs con el gobierno heleno,

que tenía su deuda denominada en dólares y yenes. El grupo bancario sugirió a Grecia efectuar

operaciones con derivados financieros swaps para disminuir su deuda fiscal de acuerdo con las

exigencias de la UE.

Con ello, se provocó un mayor endeudamiento del gobierno, con una imagen fiscal pobre, los

mercados internacionales desconfiaron del Estado griego a causa de su imposibilidad para

pagar sus deudas a los acreedores por el vencimiento de sus bonos emitidos.

A continuación realizamos un pequeño análisis de los rescates a los que fue sometido Grecia.

4.1.2. El primer rescate a Grecia

El rescate a Grecia se produjo por varios motivos: 1) la ruptura del euro sería mucho peor para

la Eurozona que evitar el rescate (provocaría una crisis institucional en la UE); 2) El coste del

programa de asistencia es menor que el volumen de la economía griega en la Eurozona; y 3) la

mayoría de la deuda griega la poseen los bancos europeos, que podrían quebrar y tener que ser

rescatados por sus gobiernos 43

.

El programa inicial contaba con las siguientes características44

:

- Es un paquete de austeridad.

- Es aplicable durante un período de tres años.

- Goza de una provisión de 100.000 millones de euros para mantenerse fuera de los mercados

por 3 años.

- Dota de 10.000 millones de euros para garantizar seguridad en el sistema bancario.

41

Chapoy Bonifaz, A. (2010) p. 9. 42

Bravo Monge, L. y Enríquez Caruzo, C. (2013) pp. 15 - 16. 43

Steinberg, F. y Molina, I. (2010) p. 4. 44

Dimitriou, K; Roscini, D.y Schlefer, J. (2011), citado por Bravo Monge, L. y Enríquez Caruzo, C.

(2013) p. 22.

Los rescates en la Unión Europea. El caso español

23

- Tasa de interés a un 5%.

- Tasa fijada y equiparada con respecto al Euribor.

- Plazo de 5 años para reintegrar el capital principal del préstamo.

- Reducción del déficit fiscal en un 16% con respecto al PIB en tres años.

- Grecia pasaría el 100% de su deuda actual al mercado privado en el 2013.

CUADRO 2: CARACTERÍSTICAS PRIMER RESCATE A GRECIA

GRECIA

Fecha de la solicitud de la ayuda financiera 23 de abril de 2010

Diferencial de la deuda pública griega 585 puntos básicos

Tipo de interés de la deuda pública griega 8,92%

Importe de la ayuda financiera 110.000 millones de euros

Importe de la ayuda financiera (% del PIB) 48% del PIB

Fuente: CEOE (2012) p. 4.

Sin embargo, el primer rescate a Grecia no produjo los resultados que se esperaban,

necesitando un nuevo rescate ya que el anterior no había reactivado el sistema griego, sino que

fue a manos de la tasa beneficios de las empresas y el recorte del gastó público agravó la

economía griega y redujo sus ingresos fiscales. Por lo que después de la aprobación del primer

rescate financiero, Grecia no pudo continuar con sus medidas de recorte fiscal, con el pago de

sus acreedores y se encontraba al borde de una suspensión de pagos. De esta forma se solicitó

un segundo programa de ayuda financiera 45

.

4.1.3. El segundo rescate financiero a Grecia

El 21 de febrero de 2012, se aprobó el segundo rescate para Grecia que contaba con una ayuda

financiera de 130.000 millones de euros a cambio de ceder su soberanía y ser supervisados

permanentemente por el Consejo Europeo, el BCE y el FMI46

. Para ello, Grecia debía reducir

su déficit fiscal de un 160% al 120,5% del PIB en 2020.

El 14 de marzo de 2012, tal como indica la Comisión Europea47

, los países de la zona del euro

y el FMI aprobaron un segundo tramo de asistencia económica para Grecia de 164.500

millones de euros. Los países de la zona euro contribuyeron con 144.700 millones de euros

mediante el Fondo Europeo de Estabilidad Financiera.

45

CEOE (2012) p. 4. 46

RTVE (2012 a) 47

Comisión Europea (2014)

Juan Luis Quesada Quesada

24

Según la CEOE, las necesidades brutas de financiación ascendían a 178.600 millones de euros,

de los cuáles 48.800 millones fueron a manos de la recapitalización de su sistema bancario48

.

CUADRO 3: CARACTERÍSTICAS SEGUNDO RESCATE A GRECIA

GRECIA

Fecha de la solicitud de la ayuda financiera 21 de julio de 2011

Diferencial de la deuda pública griega 1465 puntos básicos

Tipo de interés de la deuda pública griega 17,41%

Importe de la ayuda financiera 130.000 millones de euros

Importe de la ayuda financiera (% del PIB) 60% del PIB

Fuente: CEOE (2012) p. 5.

El 27 de noviembre de 2012, el Eurogrupo y el FMI acordaban desembolsar 43.700 millones

de euros al Gobierno heleno para cubrir sus necesidades financieras y garantizar la

sostenibilidad de su deuda pública. A cambio Grecia se comprometía a reducir su déficit

público y a reducir su nivel de deuda en los años siguientes. Este desembolso se destinaba a

aplicar los objetivos del segundo plan de rescate49

.

Este segundo programa de asistencia tuvo el mismo objetivo que su predecesor, resolver la

insolvencia fiscal y la falta de competitividad. Si bien se ha hablado de la posible salida de

Grecia de la UEM, el país mediterráneo tiene más posibilidades de conseguir el citado objetivo

del programa, permaneciendo en tal grupo50

.

El 20 de febrero de 2015, el Eurogrupo acordaba una prórroga de cuatro meses, de la asistencia

a Grecia. A cambio, el país heleno debería adoptar un proceso amplio de reformas basadas en

el acuerdo actual y garantizar el cumplimiento de todas sus obligaciones financieras con sus

acreedores. Esas medidas serían evaluadas por la Comisión Europea, el BCE y el FMI51

.

Para Varoufakis52

conseguir una economía griega saludable requiere reformas para mejorar el

potencial del país en inversión productiva, provisión de crédito, innovación, competencia,

seguridad social, administración cultural, poder judicial, mercado laboral, producción cultural

y en gobernación democrática. Según este autor, para que Grecia devuelva la inversión y el

crédito a niveles coherentes se deben crear dos instituciones públicas que trabajen

coordinadamente entre el sector privado y las los organismos europeos; un banco de desarrollo

48

CEOE (2012) p. 5. 49

RTVE (2012 b). 50

García Pascual, A. y Ghezzi, P. (2012) p. 117. 51

RTVE (2015). 52

Varoufakis, Y. (2015).

Los rescates en la Unión Europea. El caso español

25

que emplee activos públicos y un “banco malo” que permita al sector bancario salir de esos

activos de difícil recuperación y devolver el flujo del crédito a empresas rentables, orientadas a

la exportación.

4.2. El rescate de Irlanda

4.2.1. Causas de la crisis financiera irlandesa

Según De la Torre, la crisis irlandesa se desarrolló por una política de crédito expansiva, y una

pésima supervisión bancaria53

. Cuándo Irlanda accedió en 1973 a la Comunidad Económica

Europea (CEE) era el socio más pobre en función del PIB. Sin embargo, en 2007, era el

segundo país por habitante más rico de la UE. Este crecimiento, continúa este autor, fue

consecuencia de acertadas políticas y de pactos entre el gobierno, sindicatos y empresarios,

generando una moderación salarial que permitió al país una economía competitiva y

exportadora. La preferencia de los irlandeses para conducir su ahorro hacia los inmuebles

provocó que mucha de la riqueza generada se invirtiera en viviendas, provocando una subida

de los precios, comenzándose a gestar así el desequilibrio.

En 1994, Irlanda crecía a toda velocidad y empezaba a acercarse a los niveles de renta del

Reino Unido. De hecho, se le denominó el “tigre celta”, en una transposición de la imagen de

los países más dinámicos del sudeste asiático. Actualmente, su economía dirigida a los

mercados internacionales depende de las exportaciones 54

.

En opinión de Gil Petersen55

, uno de los pilares del modelo irlandés en las últimas décadas fue

su política arancelaria a través de los beneficios fiscales concedidos a las grandes

multinacionales dispuestas a instalarse en suelo irlandés. Este tipo de fiscalidad unida a un

mercado de trabajo con salarios bajos, atrajo a multitud de empresas multinacionales, que

además de ofrecer trabajo cambiaron la estructura productiva del país. De esta forma, la

economía irlandesa dejo de depender básicamente de la agricultura y comenzó a exportar

productos y servicios de software. Irlanda pasó de ser pobre a tener un PIB de los más altos del

mundo. Conforme a este autor, el ingreso de Irlanda a la Eurozona supuso la perdida de

autogobierno en política monetaria. A la larga, la ampliación de la UE mediante la integración

de países de Europa del Este, produjo la aparición de nuevos competidores, como Polonia o

Estonia, que entraron en los mercados internacionales ofreciendo mejores ventajas que el país

isleño.

53

De la Torre, I (2012) p. 119 - 120. 54

Sáiz, F. (2011) pp. 63 - 64. 55

Gil Petersen, A. (2011) pp. 22 – 23.

Juan Luis Quesada Quesada

26

4.2.2. El rescate financiero a Irlanda

La ayuda fue solicitada por el Gobierno Irlandés el 21 de noviembre de 2010. El mecanismo de

ayuda de Irlanda incluía, además de los 67.500 millones procedentes del exterior, un

compromiso de 17.500 millones de euros (un 11% del PIB) destinado a financiar parte del

saneamiento del sector financiero.

CUADRO 4: CARACTERÍSTICAS RESCATE A IRLANDA

IRLANDA

Fecha de la solicitud de la ayuda financiera 21 de noviembre de 2010

Diferencial de la deuda pública irlandesa 562 puntos básicos

Tipo de interés de la deuda pública irlandesa 8,32%

Importe de la ayuda financiera 67.500 millones de euros

Importe de la ayuda financiera (% del PIB) 43% del PIB

Fuente: CEOE (2012) p. 4.

Según Saíz56

, tras el rescate financiero irlandés, a pesar de tener un coste de financiación muy

elevado para una economía muy débil, sin embargo, en términos de evolución relativa, la

deuda irlandesa es la que mejor se ha comportado en el último año entre los países en

dificultades comparado con España, Italia, Portugal o Grecia, por ejemplo en cuánto a valores

de prima de riesgo.

Para este autor, el gobierno irlandés si bien ha impuesto severos recortes presupuestarios ha

estimulado con medidas la competitividad y ha mantenido la tasa del Impuesto de Sociedades

(12.5%).

Adicionalmente, se ha producido el saneamiento de tres de los vectores clave de la economía

irlandesa: los salarios, los precios de la vivienda y el sistema financiero. Así, desde que

empezó la crisis los costes laborales se han reducido (12%), permitiendo a la economía

recuperar la competitividad dañada por los salarios al alza durante la época del “boom”. Desde

el punto de vista inmobiliario, los precios de la vivienda han bajado de forma considerable

(60%) desde los niveles máximos. El gobierno irlandés ha realizado medidas de reforma

financiera y ninguno de los bancos del país necesita ser recapitalizado.

Las profundas reformas emprendidas por Irlanda para restaurar sus finanzas y fortalecer su

economía dieron sus frutos. En enero de 2014, Irlanda se convirtió en el primer país de la zona

del euro en aplicar con éxito un programa de asistencia financiera57

. Se espera que Irlanda

56

Sáiz, F. (2011) p. 64. 57

Comisión Europea (2014).

Los rescates en la Unión Europea. El caso español

27

cubra parte de las necesidades de financiación dadas hasta 2013, que ascienden a 134.000

millones de euros de los que 67.500 millones corresponden a la ayuda de la Unión Europea y

del FMI58

.

4.2.3. Resultados del rescate financiero a Irlanda59

:

El grupo de trabajo de la UE, el BCE y el FMI (que supervisa el rescate), publicaron en octubre

de 2011 un informe que afirma que “Irlanda está en camino” de reducir el déficit público para

ese año (10,6% del PIB). También asegura que Irlanda ha realizado con éxito la primera fase

de la reforma financiera completando la recapitalización de sus bancos con un coste para las

arcas públicas inferior al previsto. Sin embargo, la economía irlandesa continúa siendo muy

débil, ya que la demanda interna es inexistente y se encuentra afectada por la bajada de

salarios, la elevada tasa de desempleo, el descenso del gasto público, el aumento de impuestos

y el pago de la deuda.

Con todo, para evitar una situación así en el futuro, De la Torre60

sugiere posibles líneas de

actuación. “Primero la política fiscal ha de ser auditada por un organismo no político, para

determinar su estabilidad (regularidad de gastos e ingresos), su posible contribución pro o

contra cíclica, y sus vulnerabilidades. Segundo, mientras una unión de divisa no consiga una

movilidad laboral de hecho, el déficit de cuenta corriente ha de ser interpretado como un

elemento de riesgo a ser tenido muy presente por el poder político, por el supervisor bancario

y por los bancos comerciales. Un déficit de cuenta corriente creciente habría de conllevar

mayor exigencia de capital y de liquidez en el sistema bancario. La supervisión ha de tener

varios factores en cuenta, a) liquidez, b) dependencia de financiación mayorista, c) sistema de

incentivos, d) niveles de control interno, auditoría interna y externa, y e) vinculaciones legales

entre acreedores para dilucidar concentraciones de riesgo sistémicas”. Para este autor, estas

medidas deberían coordinarse con la UE y los principales reguladores bancarios

internacionales.

4.3 El rescate de Portugal

4.3.1. Causas del rescate portugués

Según Martínez Campuzano, desde la incorporación al Euro de Portugal en 1995, su economía

ha obtenido importantes desequilibrios. Así, “los bajos tipos de interés han favorecido el

58

CEOE (2012) p. 4. 59

Sáiz, F. (2011) pp. 62 - 63. 60

De la Torre (2012) p. 128.

Juan Luis Quesada Quesada

28

desarrollo de los sectores no comercializables, una importante apreciación del tipo de cambio

efectivo real y un deterioro de la balanza de pagos al mismo tiempo que un creciente déficit

público y de la deuda” 61

.

Según Oviedo Pérez de Tudela, Portugal ha padecido los últimos años de dos debilidades

graves, por un lado, un elevado nivel de endeudamiento de los agentes económicos, y por otro,

una excesiva dependencia de las exportaciones62

.

También, la deuda pública del Estado ha crecido rápidamente desde la crisis convirtiéndose en

un grave problema estructural. El Estado portugués cayó en recesión a finales de 2008,

aumentando el desempleo y la desconfianza de empresas y consumidores. De este modo, las

importaciones crecieron más que las exportaciones y se agravó el déficit corriente63

.

En 2009, el gobierno luso presentó una reforma expansiva del presupuesto estatal para

equilibrar la crisis, con incentivos para las inversiones empresariales y aumento del techo de

déficit público. Ese año cayeron el consumo, la inversión y las exportaciones dirigidas a los

mercados europeos (concentran el 70% de la demanda externa). Se superó el déficit público y

se alcanzó una inflación negativa, un decrecimiento del PIB y un aumento del desempleo.

En 2010, el Ejecutivo luso presentó un Programa de Estabilidad de Estabilidad y Crecimiento

(PEC), cuya meta era reducir en cuatro años el déficit público a menos del 3% para 2013. Sin

embargo, el Gobierno tuvo que presentar un nuevo PEC, que incluía un aumento del IVA y del

impuesto sobre la renta de las personas físicas (IRPF). No se consiguieron los resultados

esperados por lo que se estableció el acuerdo de un programa de privatizaciones de empresas

públicas para reducir la deuda del Estado.

Los bancos tenían que recurrir a la financiación del BCE, mientras se deterioraban sus activos

por la recesión y la exposición a la deuda soberana de algunas entidades crediticias. En lo que

respecta a las importaciones/exportaciones, en el último medio siglo, el país luso ha importado

más de lo que ha exportado y lo ha hecho a pocos mercados. Su comercio exterior depende casi

de la Unión Europea (más del 70%), especialmente de España, siendo su balanza comercial

tradicionalmente deficitaria. En el lado contrario, sus balanzas de servicios y transferencias

ambas presentan superávit.

Por último, para corregir su desequilibrio externo es necesaria la restauración de la

competitividad. Sus mejores ventajas son el precio de la mano de obra, las infraestructuras, el

régimen jurídico en internacional y las condiciones para hacer negocios.

61

Martínez Campuzano, J.L. (2012) p. 135. 62

Oviedo Pérez de Tudela, C. (2012) pp. 46 - 48. 63

Oviedo Pérez de Tudela, C. (2012) pp. 46 - 48.

Los rescates en la Unión Europea. El caso español

29

4.3.2. El rescate financiero a Portugal

El 6 de abril de 2011, el Gobierno luso pidió el rescate a la UE y al FMI, que hasta esa fecha se

había mostrado contrario a la activación de un rescate de la UE. “La presión internacional de

los mercados, las bajadas de calificación de las agencias y las subidas de los intereses en las

subastas y en el mercado secundario, fueron determinantes”64

. El 17 de mayo de 2011, el

Eurogrupo y el FMI acordaron desembolsar 78.000 millones de euros a Portugal “para

financiar su déficit presupuestario, reducir la deuda pública, reparar el sector bancario y

financiar reformas para impulsar el crecimiento económico y la creación de empleo65

”.

Como señala Martínez Campuzano66

, los elementos del Programa de Asistencia eran los

siguientes:

- Una estrategia política conjunta y equilibrada, que aplique reformas estructurales para

impulsar el crecimiento, salvaguardando la estabilización financiera y la estabilización de la

política fiscal.

- La política fiscal necesita un equilibrio entre recuperar la estabilización de la deuda pública y

la credibilidad de los mercados.

-Se reforzará la resistencia del sistema financiero incrementando su capital, a través de

mecanismos de mercado aportados por los fondos del Programa. También se reforzará el

acceso a su liquidez.

- Las medidas estructurales para el crecimiento, incluyen aumento de la competitividad,

reducción de los costes laborales y aumentos del empleo y de la productividad.

- Se requiere un acuerdo entre las principales fuerzas políticas para cumplir con los objetivos

del Programa de Asistencia.

CUADRO 5: CARACTERÍSTICAS RESCATE A PORTUGAL

PORTUGAL

Fecha de la solicitud de la ayuda financiera 6 de abril de 2011

Diferencial de la deuda pública portuguesa 556 puntos básicos

Tipo de interés de la deuda pública portuguesa 8,96%

Importe de la ayuda financiera 78.000 millones de euros

Importe de la ayuda financiera (% del PIB) 46% del PIB

Fuente: CEOE (2012) p. 5.

64

Oviedo Pérez de Tudela, C. (2012) p. 43 - 46. 65

Comisión Europea (2014). 66

Martínez Campuzano, J.L. (2012) p. 140.

Juan Luis Quesada Quesada

30

Como señala Oviedo Pérez de Tudela67

, una vez pedida la solicitud de ayuda financiera, El

MoU fue aprobado en mayo junto con el programa de ayuda financiera por el Eurogrupo,

dotado de 78.000 millones de euros, de los cuáles 12.000 millones serían destinados para el

rescate de los bancos. Tras las elecciones generales lusas de 2011, continúa este autor, el nuevo

gobierno instauró más medidas de austeridad para controlar el déficit público, la privatización

de las empresas públicas más importantes (cómo reflejaba en el MoU de la troika68

) y la subida

del IVA en varios sectores desde octubre de ese año.

4.3.3. Resultados

En 2012, los Presupuestos Generales del Estado, contenían fuertes recortes del gasto e

inversión del Estado, rebajas de salarios para funcionarios y pensionistas, que en muchos casos

perdieron una o dos de sus pagas extra, y aumentos generalizados de impuestos que, en caso

del IVA, pasaron del 13 al 23% en diversos servicios y alimentos. En enero de ese año “el

Gobierno firmó una reforma laboral con la patronal y la UGT facilitando el despido,

reduciendo las vacaciones y abaratando las horas extra, justificándose el acuerdo por el

aumento de productividad para las empresas”69

.

El Estado luso recibió en octubre de 2012, el sexto tramo de asistencia financiera, ingresando

el 80% del programa mientras adoptaba medidas para mejorar la competitividad y cumplía con

sus objetivos presupuestarios. Posteriormente, en noviembre de 2012 tras la supervisión del

CE, BCE y FMI de la evolución de la economía portuguesa, la troika desembolsó un nuevo

tramo por valor de 2.500 millones de euros del rescate.

Los Presupuestos Generales del Estado de 2013, trataban de cumplir con los recortes exigidos

por el rescate financiero del país. Incluían nuevos impuestos y más recorte del gasto público. El

objetivo era reducir el déficit público hasta el 4,5%.

Los Presupuestos Generales de 2014, recogían más recortes a funcionarios y agravaba la carga

fiscal con el aumento de algunos impuestos. El objetivo era reducir en un 3% el personal de las

empresas públicas. Para terminar, tal y como señala Martínez Campuzano70

, el problema de

Portugal es que sus finanzas públicas pueden no ser sostenibles en un futuro en el que se espera

bajo crecimiento. La deuda es elevada, tanto privada como pública. El coste de su financiación,

privado y público es inasumible. Mantiene una elevada dependencia del ahorro exterior,

67

Oviedo Pérez de Tudela, C. (2012) p. 45. 68

Cómo se denomina coloquialmente a la Comisión Europea (CE), el Banco Central Europeo (BCE) y el

Fondo Monetario Internacional (FMI). 69

Oviedo Pérez de Tudela, C. (2012) pp. 45 – 46. 70

Martínez Campuzano, J.L. (2012) p. 133.

Los rescates en la Unión Europea. El caso español

31

consecuencia de su baja competitividad. Estos factores representan el problema de fondo de

este bajo crecimiento. Según este autor, “el crecimiento potencial es producto de la suma del

factor demográfico, de la inversión y de la productividad. La economía portuguesa presenta

importantes déficits en los tres factores anteriores, lo que determina su baja competitividad y

de nuevo sus bajas expectativas de crecimiento”. Asimismo, aunque el Estado ha cumplido

con sus compromisos en el rescate y los organismos internacionales han desembolsado las

cantidades pactadas, continúan los problemas de financiación y no se ha estabilizado el

presupuesto71

.

4.4. El rescate de Chipre

4.4.1. Inicio de la crisis

Chipre ingresa en la Unión Europea en 2004, incorporándose a la Eurozona en 2008. Cómo

indica Agüero Ortiz, su estructura financiera es diferente del resto de los Estados Miembros,

pareciéndose más a los territorios offshore72

, favoreciendo a través de sus elevados intereses

por sus depósitos y su nula transparencia que fuera destino seguro de capitales extranjeros73

.

En este sentido, el principal activo de Chipre es ser centro financiero internacional. El

comienzo de la quiebra74

“vino de la mano de Grecia. Las entidades de crédito chipriotas

habían invertido enloquecidamente en deuda griega, que tenía alto rendimiento como

contrapartida de su elevado riesgo. Así con la imposición de recortes del 80% para los

tenedores de deuda pública en el segundo paquete de ayuda a Grecia, los bancos chipriotas

quedaron al borde de la ruina. Ello unido al pinchazo de la burbuja inmobiliaria y la crisis

financiera, provocó que ni los 2.500 millones prestados por Rusia en 2011 evitaran su caída”.

En definitiva, el impacto por la grave recesión de Grecia, unido a un importante accidente en

una central eléctrica y la fragilidad de su sector bancario fueron los factores que

desencadenaron que Chipre pidiese el programa de ayuda financiera75

.

4.4.2. El rescate financiero a Chipre

En esta situación y ante las dificultades presentadas, la troika76

exigió a Chipre generar 5.800

millones de euros propios a cambio del rescate de 10.000 millones de euros para mantener la

sostenibilidad de su sector financiero a largo plazo77

.

71

Oviedo Pérez de Tudela, C. (2012) p. 46 72

Territorio de baja tributación. País o territorio que apenas grava a personas físicas o empresas dentro de

sus fronteras. 73

Agüero Ortiz, A. (2013) p. 112. 74

Agüero Ortiz, A. (2013) p. 112. 75

Comisión Europea (2014).

Juan Luis Quesada Quesada

32

El 16 de marzo de 2012, el Eurogrupo llegó a un acuerdo para que Chipre recaudase 5.800

millones de euros a través del establecimiento de una tasa del 6,75% sobre los depósitos

menores de 100.000 euros y de otra del 9,9% para los depósitos superiores a 100.000 euros.

Desde el día 16 de marzo hasta el 28 del mismo mes, los bancos chipriotas estuvieron cerrados,

bloqueando las cuentas corrientes para evitar que los ciudadanos retirasen efectivo, impidiendo

las transacciones mediante tarjetas de crédito y limitándose la extracción de dinero a 100 euros

diarios.

En esta situación, el 19 de marzo de 2012 el parlamento chipriota rechazó el acuerdo con la

CE, BCE y el FMI de gravar un impuesto a los depósitos. Ante este rechazo, el BCE publicó

que acortaría la liquidez a Chipre si no tributaba esos 5.800 millones. El 25 de marzo de 2012,

se acordaron entre la Troika y el Gobierno de Chipre las siguientes medidas78

:

1) Constitución de un banco bueno. A esta entidad se le traspasan los activos sanos y

depósitos inferiores de 100. euros de Laiki Bank. El banco bueno se fusiona con el Banco

de Chipre que sería reestructurado.