UNIVERSIDAD DE GUAYAQUIL FACULTAD DE...

101

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA INDUSTRIAL DEPARTAMENTO ACADEMICO DE GRADUACIÓN TRABAJO DE TITULACION PREVIO A LA OBTENCIÓN DEL TÍTULO DE LICENCIADO EN SISTEMAS DE INFORMACIÓN ÁREA SISTEMAS ORGANIZACIONALES TEMA “PROPUESTA DE MEJORA EN EL PROCESO DE EMISIÓN DE DOCUMENTOS CONTRACTUALES, SOPORTE DE LAS OPERACIONES DE CRÉDITO DEL BANCO GUAYAQUIL” AUTOR FLORES VALLE PAUL BIRYUSOV DIRECTOR DEL TRABAJO ING. IND. ENDERICA RESTREPO TULIO ALBERTO, MSc. 2015 GUAYAQUIL- ECUADOR

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE...

i

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA INDUSTRIAL DEPARTAMENTO ACADEMICO DE GRADUACIÓN

TRABAJO DE TITULACION

PREVIO A LA OBTENCIÓN DEL TÍTULO DE LICENCIADO EN SISTEMAS DE INFORMACIÓN

ÁREA

SISTEMAS ORGANIZACIONALES

TEMA

“PROPUESTA DE MEJORA EN EL PROCESO DE EMISIÓN DE DOCUMENTOS CONTRACTUALES, SOPORTE DE LAS OPERACIONES DE CRÉDITO DEL BANCO GUAYAQUIL”

AUTOR

FLORES VALLE PAUL BIRYUSOV

DIRECTOR DEL TRABAJO ING. IND. ENDERICA RESTREPO TULIO ALBERTO, MSc.

2015 GUAYAQUIL- ECUADOR

ii

DECLARACIÓN DE AUTORÍA

“La responsabilidad del contenido de este Trabajo de Titulación, me

corresponde exclusivamente; y el patrimonio intelectual del mismo a la

Facultad de Ingeniería Industrial de la Universidad de Guayaquil!

FLORES VALLE PAUL BIRYUSOV

C.C. 0909835696

iii

AGRADECIMIENTO

Agradezco infinitamente a mi Dios Todopoderoso, porque en su inmensa

misericordia me brindó la oportunidad de realizar esta Tesis, a Él sea toda

la honra y la gloria.

Agradezco a todos mis familiares que de algún modo me animaron y

brindaron su apoyo hasta culminar con éxito la carrera de Ingeniería

Industrial.

Mi agradecimiento también al Ing. Alberto Enderica y cuerpo docente que

me brindó la ayuda y guía necesaria en el desarrollo y culminación de esta

Tesis.

iv

DEDICATORIA

Dedico esta Tesis:

A nuestro Excelentísimo Dios, porque sin El nada es posible hacer y

ninguna hoja de los árboles se mueve si no es por su voluntad.

A mis Padres, quienes me inculcaron valores inquebrantables para llegar a

ser un profesional responsable.

A mis hermanos, quienes me han brindado su apoyo moral.

A mi esposa por sus oraciones, paciencia, comprensión y amor inagotable,

que me alentó cuando sentía desfallecer.

A mis hijos, fuente de mi inspiración.

Y demás familiares y amigos que de algún modo me brindaron su ayuda

incondicional en el desarrollo de este trabajo de titulación.

v

ÍNDICE GENERAL

No. Descripción Pág.

PRÓLOGO 1

CAPÍTULO I

INTRODUCCIÓN

No. Descripción Pág.

1.1 Tema 2

1.2 Formulación del problema 2

1.3 Título 3

1.4 Campo de Acción 3

1.5 Antecedentes 3

1.6 Situación problemática.- 4

1.7 Formulación o enunciado del problema 5

1.8 Delimitación del problema 6

1.9 Justificación 6

1.10. Objetivos 7

1.10.1 Objetivo General 7

1.10.2 Objetivos específicos 7

1.11 Fundamentación teórica 7

1.12 Marco Referencial 13

1.13 Fundamento Legal 16

CAPÍTULO II

METODOLOGÍA

No. Descripción Pág.

2.1 El análisis de la investigación 17

2.2 Técnicas de observación y recolección de datos 17

vi

No. Descripción Pág.

2.3 Los instrumentos 21

2.4 Los procedimientos 29

2.5 Las técnicas de análisis 37

2.6 Análisis Cuantitativo de los resultados 40

CAPÍTULO III

PRESENTACIÓN DE LA PROPUESTA

No. Descripción Pág.

3.1 Titulo 42

3.2 Objetivos 42

3.3 Elaboración 42

3.4 Plan de implementación y estabilización de la propuesta 53

3.5 Los procedimientos 63

3.6 Impacto 64

3.7 Conclusión 77

3.8 Recomendación 65

GLOSARIO DE TERMINOS 66

ANEXOS 68

BIBLIOGRAFIA 91

vii

ÍNDICE DE GRÁFICOS

No. Descripción ........................................................................ Pág.

1 Arbol de problemas 5

2 Ranking por volumen de operaciones de crédito 25

3 Volumen mensual de operaciones de créditos 26

4 Perfil de usuarios de sistemas informáticos 27

5 Formato de Matriz de Pruebas 28

6 Formato de solicitud de perfil de acceso 36

7 Formato del plan de implementación 39

8 Macrorpoceso operativo ¡Error! Marcador no definido.

9 Ranking de Bancos en el Ecuador 1 47

10 Volumen de cartera 65

11 Reconocimiento Notarial de firmas 63

12 Ruta de ingreso en el Internet Explorer 69

13 Pantalla para firma de usuario 70

14 Pantalla para generación/impresión de documentos 71

15 Pantalla de ingreso opciones de documentos 71

16 Pantalla visualización de datos del cliente y opciones

de consulta 72

17 Pantalla selección de cuenta destino del crédito 73

18 Pantalla selección de la provincia de jurisdicción 73

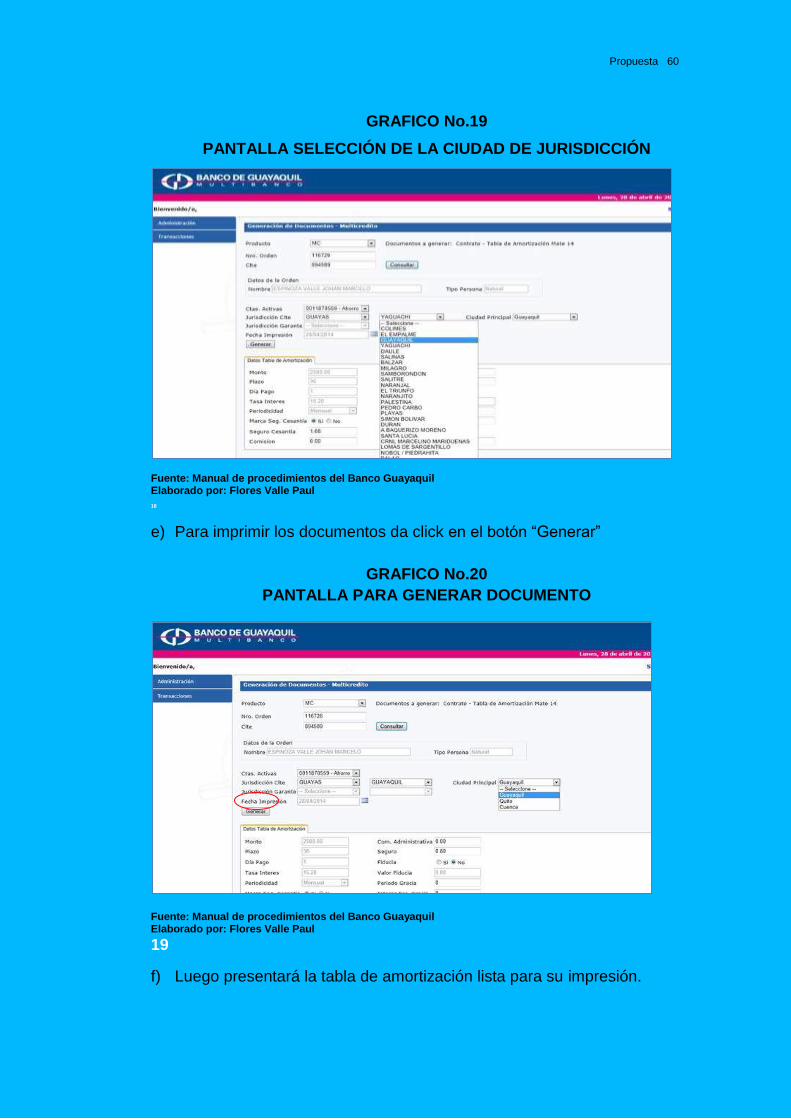

19 Pantalla selección de la ciudad de jurisdicción 74

20 Pantalla para generar documento 75

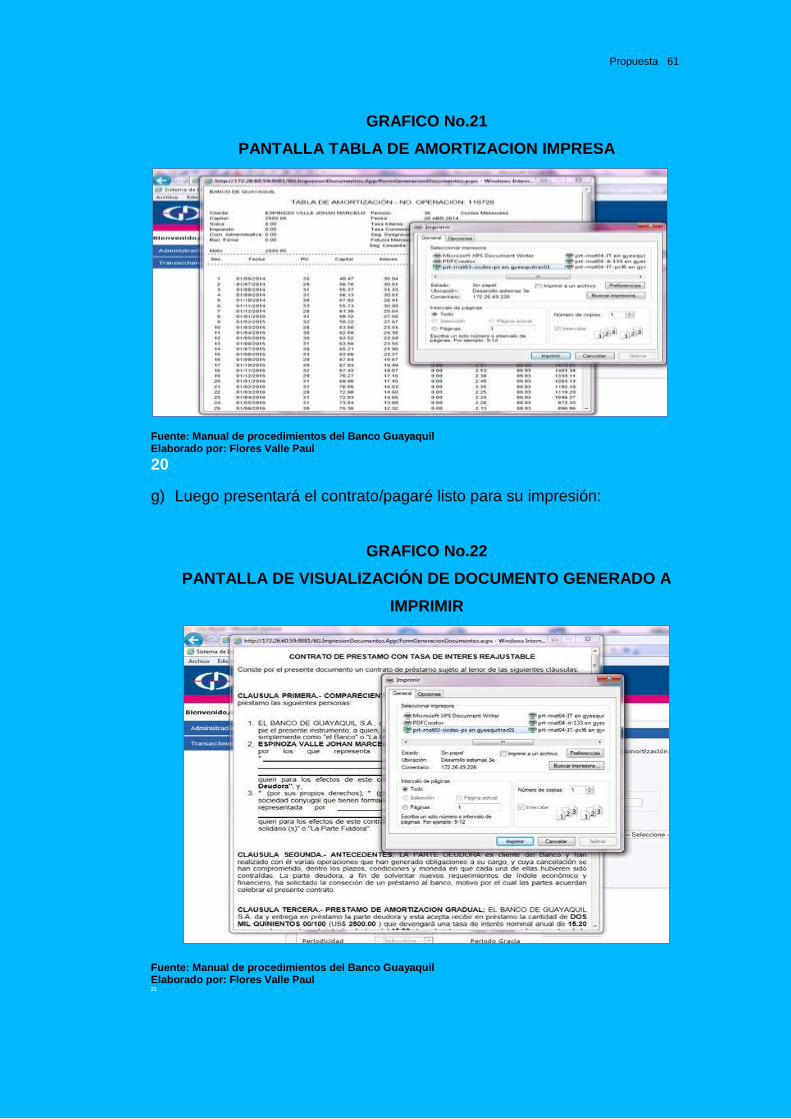

21 Pantalla tabla de amortización impresa 76

22 Pantalla visualización de documento generado a imprimir 77

23 Pantalla de reimpresión de documentos 78

24 Pantalla selección documento a imprimir 79

25 Ranking de bancos del Ecuador 81

viii

ÍNDICE DE CUADROS

No. Descripción ......................................................................... Pág.

1 Ranking por volumen de operaciones de crédito en el

Sistema Financiero del Ecuador ............................................. 18

2 Volumen mensual de operaciones de creditos instru_

mentadas en el Banco Guayaquil ........................................... 33

3 Recursos humanos disponibles por regiones .......................... 20

4 Cantidad de recursos humanos que laboran contratos

de crédito, consolidado a nivel nacional y por oficinas

regionales ............................................................................... 37

5 Porcentaje de concentració de recursos humanos por

cargos que elaborar contratos de crédito, a nivel na_

cional ...................................................................................... 38

6 Cantidad de recursos estimados que inciden en errores ......... 40

7 Partificación de recursos en cada fase ................................... 54

8 Costo de recursos en cada fase ............................................. 54

ix

AUTOR: FLORES VALLE PAUL BIRYUSOV TITULO: PROPUESTA DE MEJORA EN EL PROCESO DE

EMISIÓN DE DOCUMENTOS CONTRACTUALES, SOPORTE DE LAS OPERACIONES DE CRÉDITO DEL BANCO GUAYAQUIL

DIRECTOR: ING IND. ENDERICA RESTREPO ALBERTO, MSc.

RESUMEN Este trabajo tiene como finalidad identificar las novedades que se presentan en la elaboración de los documentos contractuales de los productos de crédito del Banco Guayaquil, con el propósito de reducir el tiempo de su procesamiento en la Fábrica de Operaciones, mediante el desarrollo de una solución tecnológica que interactúa con los usuarios generadores de documentos, para lo cual se utilizó la plantilla de especificación funcional del sistema deseado como parte de la disciplina de desarrollo de soluciones implementadas en el banco, basadas en las técnicas MSF (Microsoft Solutions Framework), la cual determina y detalla los escenarios actuales, actores, recursos informáticos, políticas y soporte legal necesario que se deben tomar en cuenta en el procesamiento actual, los escenarios futuros con el registro de las definiciones con las cuales se debe desarrollar el software que permitirá a la Institución mejorar la calidad en la generación de los contratos e incrementar el monto de colocaciones de cartera de crédito aplicado el nuevo procedimiento descrito en DEF (Documento de Especificaciones Funcionales)

PALABRAS CLAVES: Contratos, Crédito, MSF, Software, Colocaciones, Banco, Solución

Flores Valle Paul Biryusov Ing. Ind. Enderica Restrepo Alberto, Msc. CC: 0909835696 Director del trabajo

x

ABSTRACT

The purpose of this document is to identify the developments that occur in the preparation of contractual documents of the bank's credit products for Bank of Guayaquil, in order to reduce the processing time in the factory operations through the development of a technological solution that interacts with the user of documents, as part of the discipline of development implemented in the bank solutions based on the MSF techniques (Microsoft Solutions Framework), which determines and details the current setting, computer resources, political and legal support needed to be taken into account in the current processing, future scenarios with the registration of the definitions which should develop the software that will allow the institution to improve quality in the generation of contracts and increase the amount of loans for loan applied the new procedure described in DEF (Functional Specifications Document) KEY WORDS: Contracs, Crédit, Factory, MSF, Solutions, Software, Placements, Bank

Flores Valle Paul Biryusov Ind. Eng. Enderica Restrepo Alberto, MSc. CC: 0909835696 Director of work

AUTHOR: FLORES VALLE PAUL BIRYUSOV SUBJECT: PLAN FOR IMPROVEMENT IN THE PROCESS OF

ISSUANCE OF CONTRACTUAL DOCUMENTS, LOANS SUPPORT AT BANK OF GUAYAQUIL

DIRECTOR: ING. ENG. ENDERICA RESTREPO ALBERTO, MSc.

1

PRÓLOGO

Este trabajo, tiene como objeto evaluar el proceso de emisión de

contratos de crédito para identificar los errores que se pueden eliminar con

la implementación de la solución tecnológica propuesta.

El capítulo 1, describe la información del Banco Guayaquil, su historia,

productos de crédito que oferta, los recursos con los que el banco cuenta

para el procesamiento de las operaciones de crédito. También se indican

los justificativos y objetivos de este trabajo de titulación.

El Capítulo 2, identifica la metodología, el análisis de la investigación,

técnicas aplicadas, procedimientos, técnicas de análisis y el análisis

cuantitativo de la solución a desarrollar para que los contratos de

operaciones de crédito del banco.

El Capítulo 3, plantea la propuesta para el diseño de la herramienta

informática que será soporte de la fuerza comercial para que los contratos

que elaboran sean de mejor calidad minimizando el número de errores

considerablemente. También se indica el impacto, conclusiones y

recomendación.

Introducción 2

CAPITULO I

INTRODUCCIÓN

1.1. Tema

Documentos Contractuales de operaciones de crédito con novedades

en su emisión.

1.2. Formulación del problema

El presente trabajo de titulación tiene la finalidad de identificar las

principales novedades que se presentan en el proceso de emisión de los

documentos contractuales de operaciones de crédito aprobados por el

banco y que luego de las revisiones manuales realizadas en el back office

a los mismos son rechazados generando un retraso en el tiempo de

validación documental, aprobación y liquidación de operaciones, que

afectan directamente al tiempo de espera del cliente para los

correspondientes registros de firmas de los contratos y su posterior

acreditación en cuenta.

Identificados el tipo de error, volúmenes de errores y su tiempo medio

de solución se podrá determinar el gasto que actualmente le está

generando al banco este desperdicio.

El objetivo de este trabajo es eliminar este desperdicio mediante el uso

de una solución tecnológica que permita a los usuarios obtener en forma

automática los diferentes formatos de contratos una vez que la orden de

operación de crédito haya sido aprobada en el sistema actual. Para

desarrollar la solución tecnológica se utilizará la metodología de

elaboración del documento de especificación funcional del sistema

Introducción 3

deseado, el cual es parte de la disciplina de desarrollo de soluciones

implementada en el banco en base a las técnicas MSF (Microsoft Solutions

Framework) (Prezi, 2014).

1.3. Título

Propuesta de mejora en el proceso de emisión de documentos

contractuales soporte de las operaciones de crédito del Banco Guayaquil

1.4. Campo de Acción

La propuesta de mejora se realizará en el área comercial y en el back

office (Fábrica de Operaciones) del Banco Guayaquil.

1.5. Antecedentes

El Banco Guayaquil es una institución financiera de banca universal

ubicada en la ciudad de Guayaquil, Ecuador. Inició sus actividades el 20 de

diciembre de 1923, bajo la denominación de Sociedad Anónima Banco

Italiano. A partir del 24 de septiembre de 1941, mediante una nueva

escritura pública, se lo denomina Banco de Guayaquil. Desde el 16 de Junio

del 2014 su nombre comercial es Banco Guayaquil, manteniendo su razón

social Banco de Guayaquil.

Siendo una institución innovadora, el Banco Guayaquil ha decidido

mejorar el proceso de emisión de documentos contractuales con los que

cuenta para la instrumentación de los productos de crédito que oferta, estos

son:

Multicrédito

Facilitador

Crédito Educativo

Mucho Lote

Introducción 4

Casa Fácil

Hipotecario Oficinas

Amortización

Microcrédito

Para obtener la mejora deseada se ha planteado la necesidad de

automatizar la emisión de documentación legal en el otorgamiento de

crédito ya que es en este proceso donde se generan el mayor volumen de

errores en el llenado manual de los documentos.

La solución ayudará especialmente a la disminución de errores en el

llenado de contratos lo que conllevará a la disminución de su tiempo de

operación y carga operativa en un 20%, disminuyendo el gasto

considerablemente.

1.6. Situación problemática

Los procesos objeto de estudio son los relacionados con la generación

de documentos contractuales de los diferentes productos de crédito del

Banco Guayaquil. La característica más importante del primer proceso es

el llenado manual de diferentes tipos de plantillas de contratos diseñados

en función a las diferentes condiciones de negociación que se pueden llevar

a efecto con los clientes. Adicionalmente, cada plantilla está relacionada

con la variedad de productos (diferentes tipos de crédito) que el banco

ofrece.

El personal comercial mediante un enlace predefinido ingresa la

información de la operación de crédito y datos del cliente en forma manual,

situación susceptible de un alto margen de error de afectación a la calidad

del proceso de otorgamiento de crédito ya que cada plantilla cuenta con

diferentes campos de registro manual de información de la negociación y

datos del cliente.

Introducción 5

Para llevar a cabo el trabajo será necesario establecer una serie de

entrevistas con el personal con experiencia involucrado de emisión de

documentos contractuales de operaciones crédito, de donde se obtendrá

información base importante que ayudó a determinar las causas de los

errores que conllevaban al deterioro del mismo.

1.7. Formulación o enunciado del problema

A continuación el árbol de problemas identificado en el proceso de

llenado y validación de contratos:

GRÁFICO No.1

ÁRBOL DE PROBLEMAS Ilustración 1

Fuente: Dpto. Fábrica de Operaciones del Banco Guayaquil Elaborado por: Flores Valle Pail _ Oficial Senior_BG

Frecuentes errores en llenado de

contratos preestablecidos respecto a la

orden de operación

Devolución de contratos Afecta a la productividad

Pérdida de tiempo en

instrumentación de contratos

Personal nuevo no recibe

instrucciones para uso adecuado

de la herramienta actual

Pocos conocimientos en

uso de procesador de

palabras

Omisión de datos en el llenado

del formato preestablecido

Falta de capacitación al

personal comercial

Falta capacitación en uso

de modelos de contratos

Clientes son llamados a firmar

contratos corregidos

Introducción 6

1.8. Delimitación del problema

Campo: Confección e instrumentación de contratos que soportan las

operaciones de crédito.

Area: Fábrica de Operaciones

Aspecto: Herramientas utilizadas para la elaboración de documentos

contractuales, tales como Word, Excel, link para acceso a un Project Web

-Share Documents.

Tema: Análisis y mejora del proceso de emisión de documentos

contractuales

1.9. Justificación

El problema expuesto en estudio se ha convertido en una necesidad de

mejora en el proceso de emisión de documentos contractuales y una

oportunidad para innovar y utilizar una herramienta tecnológica de punta

que permitirá en forma automática emitir los diferentes tipos de contratos

en función de las órdenes de operación aprobadas.

Ya no será necesario escribir o reescribir en el procesador de palabras

los campos necesarios en el llenado de los contratos, lo que conllevará a

la disminución de errores y por ende disminuirá el tiempo de diseño de los

mismos.

Se mejorará el tiempo de instrumentación de los contratos y tiempo de

respuesta de las operaciones de créditos aprobadas de los clientes que los

solicitan.

Los indicadores de productividad y los estándares de calidad de los

mismos mejorarán notablemente.

Introducción 7

1.10. Objetivos

1.10.1. Objetivo General

Mejorar el proceso de emisión de documentos contractuales soporte de

las operaciones de crédito que el banco oferta, con la finalidad de disminuir

el volumen de errores y tiempos de respuesta en la instrumentación de los

mismos.

1.10.2. Objetivos específicos

Recopilar información de la producción actual, tipo de errores y su

correspondiente volumen.

Evaluar el proceso afectado, los reportes de productividad y calidad

actuales, reporte de gastos

Proponer el diseño de una herramienta tecnológica que mejore la

eficacia de los gestores de contratos.

1.11. Fundamentación teórica

Concepto universal del contrato de apertura de crédito (Wikipedia,

2014)

Es un documento en el cual el otorgador se obliga a entregar una

cantidad de dinero a disponibilidad del acreditado o a contraer por cuenta

de este una obligación para que haga uso del crédito concedido de acuerdo

cláusulas y condiciones del convenio que se firma, quedando obligado el

acreditado a restituir al otorgador las sumas de que disponga y cancelarlo

oportunamente por el importe(tasa) de la obligación que firmó; interés,

prestaciones, gastos y comisiones que se pactaron. La ley de instituciones

de crédito considera al crédito como una operación activa y fue el año 1932

Introducción 8

en el que el contrato de crédito se lo incluyó en la actividad mercantil gracias

a la expedición de la ley General de títulos y operaciones de crédito.

Características del crédito son:

Típico, Principal, Formal, Adhesión, Tracto sucesivo, Instantáneo,

Bilateral, Oneroso, Conmutativo.

Modalidades del contrato de crédito.- Con el contrato se ha

establecido la tasa del crédito en el plazo que tiene derecho hacer uso del

beneficiado, las partes pueden convenir que cualquiera o una de ellas

estará facultada para restringir el uno o el otro. El otorgamiento de un

crédito en cuenta corriente le da derecho al acreditado a hacer remesas.

La apertura de un crédito puede estipulada con una garantía personal o

real. Previo al otorgamiento de los créditos bancarios siempre se requiere

la presentación de una garantía. El crédito debe ser destinado a lo que su

beneficiario indicó en el contrato, es compromiso del acreditante ser el

vigilante de que esto se cumpla ya que si el beneficiario del crédito lo aplica

a un destino diferente, esto dará origen a la rescisión del mismo, así mismo,

el incurrir en una de las causas de vencimiento anticipado permite al

otorgante exigir la devolución del monto prestado. El cumplimiento de las

cláusulas que conforman el contrato debe ser total, de tal forma que actos

de desvío, distintos a lo comprometido, da derecho al otorgante rescindir

su contrato. El no cumplimiento tiene como consecuencia el vencimiento

anticipado de la obligación y la exigencia del pago inmediato del saldo

adeudado.

Causas de terminación de un contrato de crédito.- Un contrato puede

darse por terminado por formas; ordinarias o extraordinarias. La forma

ordinaria de extinguirse es aquella que se conoce desde la firma el contrato,

es decir podrían ser: el haber dispuesto la totalidad del crédito, por el

cumplimiento del plazo convenido, darlo por terminado unilateralmente una

vez cumplido el plazo obligado cumpliendo lo que indica al contrato. En lo

Introducción 9

que respecta a la forma extraordinaria es la que no se consideró al

momento de firmar el contrato, tal como por muerte del deudor, interdicción

y ausencia del acreditado o por disolución de la institución que otorgó el

crédito.

Aspectos Básicos del Análisis del Crédito (Manfredo Añez, 2007)

Según Manfredo Añez, sostiene que los aspectos básicos que se deben

considerar en el análisis del crédito son:

Antecedentes generales de operaciones de crédito

Avaluación de créditos en instituciones financieras

Departamentos de riesgos crediticios

Clasificación de los créditos

Principios básicos de política crediticia

Análisis de Créditos

Operatoria del crédito

También dice que debe existir un requerimiento de intenciones en las

que se detalle las necesidades del solicitante del crédito, cuando se

apruebe el crédito es necesario elaborar el contrato que apique donde se

establecerá claramente las obligaciones del beneficiario como del ente

financiero. Menciona que se debe crear la tabla de dividendos de pago.

También sugiere que es necesario estar un completo seguimiento del

crédito ya que la economía del cliente es bastante cambiante y tenemos

que tener permanentemente información que nos corroboren con el crédito.

Culmina indicando otros aspectos que se deben considerar:

Riesgo del Crédito

Requisitos para la concesión y/u otorgamiento de un crédito

Circuito del crédito:

Introducción

Introducción 10

o Análisis del crédito (análisis cuantitativo y cualitativo)

o Depuración y análisis de las cuentas del balance

o Análisis del inventario

o Análisis del activo fijo

o Obligaciones Bancarias

o Obligaciones Comerciales

Aplicación de mejora continua en un proceso de crédito (Slideshare, 2010)

Otros trabajos de investigación definen al mejoramiento de un proceso

como el esfuerzo continuo para saber acerca del sistema de causas en un

proceso para usar este conocimiento para cambiar el proceso para reducir

la variación y complejidad para mejorar la satisfacción del cliente.

También indican que el total de los procesos son susceptibles de

mejoras, y el proceso de crédito en su etapa de emisión de documentos es

uno de aquellos que puede ser mejorado.

Las Instituciones Financieras deben considerar a qué se refiere el

riesgo operativo (Mauricio Flores, 2008)

El Ec. Mauricio Flores en su tesis “Administración de Riesgo Operativo

en las operaciones de crédito de primer piso instrumentadas por la

Corporación Financiera Nacional” del año 2008 menciona: el riesgo

operativo surge como una necesidad debido a la creciente desregulación,

y globalización de servicios financieros, aunado a la sofisticación de las

tecnologías financieras, que hacen más complejas las actividades de los

bancos y por tanto implican mayores niveles de riesgo. La Gestión

Bancaria, por sus actividades bancarias se ven expuestos a nuevos riesgos

cada vez mayores, aparte de los tradicionales riesgos de crédito, liquidez,

de tasas de interés y de mercado, siendo riesgo operativo, la posibilidad de

Introducción 11

sufrir pérdidas debido a la inadecuación o a fallos de los procesos,

personas o sistemas internos o bien a causa de acontecimientos externos,

esta definición también engloba el riesgo legal, pero excluye los riesgos

estratégico y de reputación. Sostiene que es importante que las

instituciones financieras comprendan a qué se refiere el riesgo operativo

para poder llevar a cabo una administración y un control efectivo de esta

categoría de riesgo. También es importante que su definición abarque el

amplio abanico de riesgos operativos a los que enfrentan los bancos y que

recoja las principales causas de pérdidas operativas graves.

Mejorar la calidad de la gestión del negocio (Juan David Paz, 2013)

Juan David Paz, en su trabajo menciona que la gestión del riesgo

operativo tiene como finalidad mejorar la calidad en la gestión del negocio,

partiendo de la información de los riesgos operacionales y facilitando la

toma de decisiones para asegurar la continuidad de la institución a largo

plazo, la mejora en los procesos y la calidad de servicio al cliente; todo ello

cumpliendo con el marco regulador establecido y optimizando el consumo

de capital.

Manifiesta que las Instituciones Financieras realizan constantes

capacitaciones de Riesgo Operativo en Metodología y Herramienta a todo

el personal como parte del plan operativo anual, cuyo objetivo es vigorizar

los programas de inducción y re-inducción al personal en riesgos

institucionales, tales como:

Estructura Organizacional

Responsabilidades (Consejo de Administración, Comité Integral de

Riesgos, Unidad de Riesgos)

Ciclo de gestión de riesgos

Plan de Continuidad del Negocio

Herramienta para la Administración de Riesgo Operativo.

Introducción

Introducción 12

En su informe menciona, la elaboración de una matriz de impacto en

donde identifica cinco niveles de riesgo: insignificante, menor, moderado,

significativo y catastrófico; para los cuales ha identificado el impacto de

cada uno de ellos en resultados, operaciones, regulatoria, reputación y en

los objetivos estratégicos de la institución.

Soluciones Integrales para fortalecer prácticas de negocio (Deloitte, 2011)

La firma Deloitte, indica que dentro del ciclo del proceso de crédito, la

etapa de instrumentación es uno de los índices de mejores prácticas, por

lo que es muy importante considerar que el personal sea entrenado

adecuadamente en el uso del estándar de los contratos.

En lo que respecta al riesgo operativo, se debe considerar el conflicto

de intereses en los involucrados para la instrumentar la información,

documentación, inconsistente/faltante/falsa, contratos estándar en

condiciones especiales

Código de Buenas Prácticas en los Servicios Financieros

recomendados por la Federación Uruguaya de Cooperativas de

Ahorro y Crédito Central (FUCAC)

El Código de Conducta de FUCAC recomienda los principios y valores

que debe regir en el vínculo y el relacionamiento entre usuarios,

funcionarios y directivos: la veracidad e integridad, transparencia en las

operaciones, confidencialidad y protección de los datos, entre otros.

Recalca que todas las personas que forman parte de la atención a los

usuarios, sean funcionarios o directivos, deberán actuar con el máximo

grado de competencia, responsabilidad y diligencia, aplicando el máximo

Introducción 13

sentido de justicia y claridad en todas las actuaciones profesionales. La

relación con el usuario se desarrollará en un ambiente de cordialidad y

armonía.

En los contratos se utilizará una redacción clara y accesible, que facilite

la ejecución e interpretación de sus cláusulas y armonicen adecuadamente

los intereses de ambas partes. Los compromisos asumidos en los contratos

se cumplirán con profesionalidad, buena fe, diligencia, lealtad y probidad.

Toda documentación escrita y toda comunicación por otras vías, se

diseñarán y realizará de manera clara, de manera que se permita

comprender los conceptos que lo componen.

1.12 Marco Referencial

Estándares Modernos de Supervisión

La Superintendencia de Bancos y Seguros del Ecuador impulsa desde

el año 2008 la aprobación y promulgación de la Ley de Creación de la Red

de Seguridad Financiera, con el fin de preservar la solvencia, garantizar la

estabilidad financiera del sistema en su conjunto y, proteger a los

depositantes. La ley contempla la aplicación de normas y la creación de

instituciones que permiten cubrir los distintos aspectos vinculados con la

problemática de las instituciones financieras, al proporcionarles asistencia

de liquidez para problemas puntuales, prever el pago de una cobertura

limitada a los depositantes de bancos liquidados u opciones eficientes de

resolución bancaria.

Uno de los pilares fundamentales de la Ley para cumplir con los

mencionados objetivos es el mejoramiento del proceso de supervisión y

control de instituciones financieras, como elemento esencial para el

funcionamiento adecuado del mercado financiero. Para el efecto, en el año

2009, se desarrolló el Manual Único de Supervisión de Instituciones

Introducción 14

Financieras (MUS), recoge las mejores prácticas internacionales en

materia de supervisión, ubicándose a la vanguardia de estos procesos.

La misión de la Superintendencia de Bancos y Seguros es ampliar el

radio de control sobre el sistema e intensificar la supervisión preventiva, a

fin de vigilar las prácticas irregulares de los participantes del mercado y

contener los efectos sistémicos de las vulnerabilidades del sector, cuyas

causas, en general, son las que desbordaron la capacidad de los entes

reguladores en la última crisis financiera mundial.

La metodología prevista en el MUS, contiene un sistema de calificación

de riesgo denominado GREC, elaborado específicamente para el Ecuador,

para la evaluación en las áreas de: Gobierno Corporativo (G), Evaluación

de Riesgos (R), Evaluación Económico-Financiera (E); y, Nivel de

Cumplimiento (C), cada una de las cuales tiene componentes y

subcomponentes de evaluación.

Este sistema de calificación (1 es la mejor calificación y 5 es la peor)

proporciona un marco conceptual y de procedimientos para evaluar y

resumir todos los factores de gestión, financieros y de cumplimiento

normativo. Su objetivo final es medir la exposición de la institución

financiera a los riesgos de insolvencia y/o iliquidez, y a las debilidades de

gobierno corporativo y calidad de gestión.

Con esto, el país cuenta con un sistema de alerta temprana y de

notación para cada institución, a través de la cual se define una estrategia

de supervisión de carácter correctivo y de seguimiento, que permite de

manera oportuna gestionar los riesgos. Los componentes de Gobierno

Corporativo (G) y Riesgos (R) permiten a los supervisores realizar una

profunda evaluación de la institución financiera, bajo un enfoque orientado

a riesgos, a través del análisis de la calidad del gobierno corporativo y sus

riesgos.

Introducción 15

Por su parte, los componentes de Evaluación Financiera (E) y

Cumplimiento (C) proporcionan a los supervisores los elementos

necesarios para examinar la situación económico-financiera de las

instituciones financieras (IFIs), y el cumplimiento de las regulaciones.

Creemos además que un componente adicional para el éxito de este

esfuerzo, se centra en la difusión del sistema de supervisión señalado,

razón por la cual, la Superintendencia de Bancos y Seguros, a través de la

Intendencia Nacional de Instituciones Financieras, pone a disposición del

público en general, un resumen sobre dicha metodología, la que estamos

seguros servirá como un aporte a la sociedad.

En el Banco Guayaquil se han realizado proyectos de mejora de

procesos relacionados con la digitalización de documentos en la punta,

tales como: Cédulas, pasaportes, certificados de votación, referencias

bancarias, referencias comerciales que han permitido la reducción del uso

de papel, lo que en cierto modo permitió disminuir los costos del proceso.

Desde el año 2010, se han ejecutados otros proyectos que se han

implementado utilizando el concepto de fábrica de operaciones, es decir

ubicar en la punta todo lo relacionado a la parte comercial y tener un back

office en cada oficina regional de tal forma que sus procesos queden

correctamente encausados de acuerdo a la línea de negocio que

corresponda.

Debido a las variantes de documentos contractuales que se originan en

la punta es necesario acoplar un sistema que agregue valor al trabajo

desarrollado por la parte comercial que le permita hacerlo con mayor

efectividad y eficiencia. El surgimiento de nuevas regulaciones (Ley de

Redistribución del Gasto Social) en las que se estipuló que las Instituciones

Bancarias debían absorber el valor del IVA (12% Impuesto del Valor

Introducción 16

Agregado) de todas las transacciones que tienen tarifa mayor a cero, se

modificaron los sistemas transaccionales para que se pudiera realizar la

facturación correspondiente en todos los canales de atención al cliente:

Ventanillas

Cajeros Automáticos

Banca de Empresas

Banca de Personas

Corresponsal No Bancario

Y Servicios de:

Estado de Cuentas Corrientes

Estado de cuenta de Tarjetas de Crédito:

Estado de cuenta de Establecimientos de Tarjetas de Crédito

1.13 Fundamento Legal

El Sistema Financiero del Ecuador está regido por el Código Orgánico

Monetario y Financiero, el mismo que en una de sus partes fue basado en

las Normas Generales para las Instituciones del Sistema Financiero,

establece el marco de políticas, regulaciones, supervisión, control y

rendición de cuentas que rige los sistemas monetario y financiero, así como

los regímenes de valores y seguros, el ejercicio de sus actividades y la

relación con sus usuarios (Ver anexo No.4).

Metodología 17

CAPITULO II

METODOLOGÍA

2.1 El análisis de la investigación

La unidad de análisis objeto de estudio es el grupo de Asesores

Comerciales y Ejecutivos Financieros del área Comercial del Banco

Guayaquil.

La función principal es la de ingresar en un enlace predefinido en donde

obtienen y llenan manualmente en la herramienta Word Office las plantillas

de los documentos contractuales de los diferentes productos de crédito.

Luego realizan la impresión de los mismos y adjuntarlos al folio de las

operaciones en proceso de aprobación de los clientes que los solicitan.

La unidad en análisis está segregada en todas las oficinas del país.

2.2 Técnicas de observación y recolección de datos

En la observación directa de la unidad de análisis se identificó que

muchos de los errores se originan en el registro manual de los datos de los

clientes en las diferentes plantillas de documentos contractuales con los

que cuenta el banco.

A continuación el número de operaciones de crédito instrumentadas en

el orden de las diez instituciones con mayor procesamiento de operaciones

de crédito:

Metodología 18

CUADRO No.1

RANKING POR VOLUMEN DE OPERACIONES DE CRÉDITO EN EL

SISTEMA FINANCIERO DEL ECUADOR

Tabla1

a2

Fuente: Información de Accionistas del Banco Guayaquil Elaborado por: Departamento Financiero del Banco Guayaquil

GRÁFICO No.2

RANKING POR VOLUMEN DE OPERACIONES DE CRÉDITO EN EL

SISTEMA FINANCIERO DEL ECUADOR

23

Fuente: Información de Accionistas del Banco Guayaquil Elaborado por: Departamento Financiero del Banco Guayaquil

Bancos/Instituciones Financieras Ranking por volumen de operaciones de crédito

BP PICHINCHA 826,789

BP GUAYAQUIL 423,715

BP BOLIVARIANO 344,836

BP PRODUBANCO 339,086

BP SOLIDARIO 246,188

BANCO NACIONAL DE FOMENTO 195,696

MUT PICHINCHA 68,339

SF PROINCO 63,773

BP FINCA 59,393

BP AUSTRO 53,679

Total general 2,621,494

Metodología 19

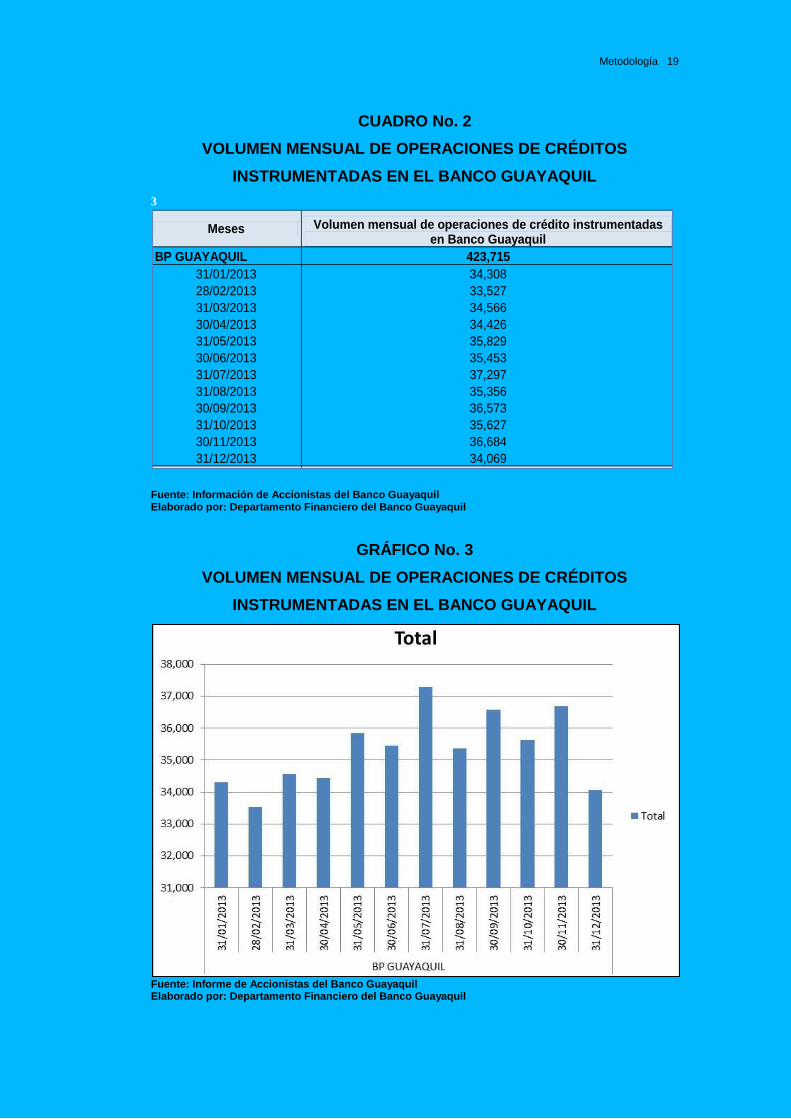

CUADRO No. 2

VOLUMEN MENSUAL DE OPERACIONES DE CRÉDITOS

INSTRUMENTADAS EN EL BANCO GUAYAQUIL

3

Fuente: Información de Accionistas del Banco Guayaquil Elaborado por: Departamento Financiero del Banco Guayaquil

GRÁFICO No. 3

VOLUMEN MENSUAL DE OPERACIONES DE CRÉDITOS

INSTRUMENTADAS EN EL BANCO GUAYAQUIL

Fuente: Informe de Accionistas del Banco Guayaquil Elaborado por: Departamento Financiero del Banco Guayaquil

Meses Volumen mensual de operaciones de crédito instrumentadas en Banco Guayaquil

BP GUAYAQUIL 423,715

31/01/2013 34,308

28/02/2013 33,527

31/03/2013 34,566

30/04/2013 34,426

31/05/2013 35,829

30/06/2013 35,453

31/07/2013 37,297

31/08/2013 35,356

30/09/2013 36,573

31/10/2013 35,627

30/11/2013 36,684

31/12/2013 34,069

Total general 423,715

Metodología 20

Actualmente el Banco Guayaquil cuenta con Jefes de Agencias,

Ejecutivos Financieros y Asesores Comerciales que tienen la labor de

realizar las colocaciones de operaciones de crédito en el ámbito nacional.

La cantidad de recursos disponibles por oficinas regionales está

distribuida de la siguiente forma:

CUADRO No. 3

RECURSOS HUMANOS DISPONIBLES POR REGIONES

Tabla 1

Fuente: Informe de Gestión del Banco Guayaquil Elaborado por: Departamento Financiero del Banco Guayaquil

El total de operaciones instrumentadas a nivel nacional son 9.473

mensuales.

La cantidad de recursos humanos disponibles a nivel nacional es de

568.

Aplicamos la siguiente relación para hallar la productividad individual:

# de contratos mensuales nacional ____________________________ = # Contrato x Recurso # de recursos nacional

9.473 contratos _______________= 17 Contratos x Recurso 568 recursos

Regional Jefe Agencia Ej. Financiero As. Comercial

CENTRO 53 49 151

NORTE 57 47 133

SUR 17 19 42

TOTAL 127 115 326

Metodología 21

En el proceso actual la productividad corresponde a un promedio de 17

operaciones por recurso disponible.

2.3 Los instrumentos

Los instrumentos con los cuales cuenta el Banco Guayaquil para

consecución de la solución son:

a) Documento de Visión y Alcance

b) Documento de Especificaciones Funcionales

c) Plantilla de pruebas

d) Formulario de perfiles de usuarios del sistema

e) Plan de implementación y estabilización

La atención al problema nace con la elaboración del documento de

Visión y Alcance de productos, y el diseño del documento de

Especificaciones Funciones y Técnicas:

a) El documento de Visión y Alcance de productos, requerimientos,

representa el conjunto de ideas y decisiones desarrolladas durante la

fase de Conceptualización. El fin de este documento, es lograr un

acuerdo entre el Responsable del área que propone el nuevo producto

y los Responsables de las áreas que se involucren. La priorización de

los requerimientos puede ser una des siguientes:

Alta: Esta prioridad la reciben solo aquellos emergentes o aquellos

que por alguna razón tienen fecha tope inmediata.

Media: Esta prioridad la reciben aquellos que obedecen a una

planeación basada en prioridades del negocio.

Baja: Esta prioridad la reciben aquellos que obedecen a una

planeación, ya existen o corresponden a procesos evidentemente no

críticos.

Metodología 22

Los casos en que el procedimiento involucra dos o más unidades

diferentes, los Responsables de los mismos deberán ser convocados para

la revisión y aprobación de los Documentos de Visión y Alcance.

La revisión del documento de Visión y Alcance será con la participación

del funcionario dueño del producto y responsables de las áreas

involucradas, también participará el área de Riesgos, Auditoria, Legal y

Financiera según sea el caso.

Los documentos de Visión y Alcance deberán ser proporcionados al

área de Desarrollo Organizacional debidamente aprobados por el

Responsable del área proponente y Vicepresidente de las áreas

involucradas.

El alcance de los Documentos de Visión y Alcance son de ámbito

nacional. Salvo por situaciones plenamente justificadas y aprobadas, se

elaborarán Documentos de Visión y Alcance por consideraciones

especiales de la localidad correspondiente.

El presente trabajo tiene un impacto en el ámbito nacional.

b) El documento de Especificaciones Funcionales y Técnicas, está

compuesto por diferentes capítulos en donde se describen:

Objetivo: Describir el motivo por el cual se requiere el diseño del

presente documento, brevemente las expectativas del mismo.

Escenario Actual: Incluir aquí los flujogramas o narrativa de los

procesos actuales identificando claramente sus actores, su frecuencia de

ejecución, listados, reportes, archivos, transacciones que utiliza, controles

actuales, volumen, tiempo, costos. También se debe describir sus

falencias, problemas o inconveniente que se presentan.

Metodología 23

El Escenario Futuro, debe contener la siguiente información:

Del proceso operativo y del sistema

Diseño Conceptual

a. Relevamiento de información por cada escenario:

Precondiciones: Qué condiciones se deben cumplir previo el ingreso de

información a la transacción o inicio del proceso.

Información de Ingreso: Información que se debe de ingresar al sistema

Reglas de Negocio: Reglas propias del negocio o institución.

Información de Salida: Información que se debe de presentar a través

de la pantalla, archivos generados, reportes, listados, etc.

Políticas que apliquen: Políticas internas o externas al Banco

requeridas por el Organismo de Control.

Controles y rastros de Auditoria: Aquellas marcas o información

solicitada por Auditoria y Riesgos que deben quedar registradas en el

sistemas para los trabajos de control.

Contingencias: Proceso operativo o transacciones contingentes a

utilizar en caso de presentarse una eventualidad mayor.

b. Flujograma del Proceso propuesto. Esquema general en donde se

describen gráficamente en forma secuencial todas las actividades que

cada responsable debe realizar

Diseño Lógico

Registrar el prototipo de las pantallas con sus respectivas opciones de

ingreso, consulta, modificación.

Diseño Físico

Metodología 24

Especificaciones Técnicas, las cuales son proporcionadas por el

Departamento de Sistemas.

También se deberán incluir aquí las ventajas y beneficios del nuevo

producto, transacción o cambio mayor a proceso, según sea el caso objeto

de análisis.

Estructura de reportes, listados, formularios, archivos

Diseñar aquí o adjuntar el formato de los reportes, listados, formularios,

archivos que se deberán incluir en el proceso propuesto con su respectiva

frecuencia de emisión, impresión, generación según el caso.

Dependiendo de la complejidad de la estructura del reporte o del

archivo, será necesario incluir la descripción de cada campo que lo

conforman, como por ejemplo: Número de Caracteres, alfanumérico o

numérico, obligatorio, etc.

Afectación a otros aplicativos

Describir la forma en que debe afectar a otras aplicaciones, de ser el

caso.

Definiciones contables

Describir códigos y partida doble de las cuentas a afectar en el

proceso, de ser el caso.

Las cuentas contables son proporcionadas por el departamento de

Contabilidad.

Perfil de usuarios del sistema

Metodología 25

Describir en una tabla los usuarios por nivel de acceso y atributos

para uso de transacciones del sistema.

GRAFICO No. 4

PERFIL DE USUARIOS DE SISTEMAS INFORMÁTICOS

Usuario Transacciones Nivel de Autorización Oficinas

_______________________ ______________________

Elaborado por: Revisado por:

Fuente: Metodología basada en MSF Elaborado por: Dpto. Organización y Métodos del Banco Guayaquil

Ilustración 4

c) La Plantilla de pruebas, es el formato con la cual se realiza el control

de calidad en ambiente de desarrollo.

El producto terminado es sometido a las pruebas necesarias para

asegurar que se esté desarrollado de acuerdo a las especificaciones

requeridas en el Documento de Especificaciones Funcionales.

Los escenarios son volcados al documento Plantilla de Prueba de

Aplicaciones y debe cumplir su proceso de diseño, revisión y certificación

por parte del personal calificado asignado por el responsable del área que

solicitó el desarrollo del producto/servicio.

La plantilla de pruebas se cierra con las firmas de los participantes en la

etapa de certificación.

Metodología 26

Se recomienda que los participantes tengan la experiencia suficiente

para que puedan generar los casos de uso.

GRÁFICO No. 5

FORMATO DE MATRIZ DE PRUEBAS DE SISTEMAS INFORMÁTICOS

Fuente: Metodología MSF Elaborado por: Dpto. Tecnología del Banco Guayaquil

Ilustración 5

Esta fase se cierra con la aprobación de los participantes de las áreas:

Solicitante

Auditoria

Riesgos

Metodología 27

Sistemas

Organización y Métodos

Quality Assurance.

d) El formulario de perfiles de usuarios del sistema, es el cual en que

quedan registrados los cargos autorizados para el uso de los accesos a

los sistemas informáticos:

GRÁFICO No. 6

FORMATO DE SOLICITUD DE PERFIL DE ACCESO

Ilustración 6

Fuente: Metodología MSF Elaborado por: Área Solicitante del Banco Guayaquil

FECHA: DEPARTAMENTO:

CARGO: CENTRO COSTO:

Creacion: Modificacion: x Eliminacion:

ACCION

(A-A

dici

on

E-E

limin

acio

n)

Con

sulta

r

Obs

erva

r

Apr

obar

Neg

ar

otro

s

Elaborado por: _____________________

SOLICITUD PERFIL DE ACCESO

ACCESOS HOST

APLICATIVO ROL/TRANSACCION

___________________________________ _______________________________________

Gerente de Area Vicepresidente de Area

Metodología 28

e) Plan de implementación y estabilización

Certificado el producto/servicio en el ambiente de desarrollo, se procede

con la elaboración del plan de implementación en ambiente de producción,

cuyo responsable es el área de Proyectos.

Durante la implementación se van realizando pruebas de funcionamiento

en línea en donde se monitorea nuevamente cada escenario probado en el

ambiente de desarrollo hasta lograr su estabilización.

En la etapa de prueba también se puede obtener la información para

establecer el nuevo procedimiento o modificación del actual.

GRÁFICO NO. 7

FORMATO DEL PLAN DE IMPLEMENTACIÓN Ilustración 7

Fuente: Metodología MSF Elaborado por: Área Tecnología del Banco Guayaquil

Avance Tares Duración Fecha inicio Fecha Fin Predecesora Recursos

0%

IMPLEMENTACION PARA IMPRESIÓN AUTOMATICA

DE CONTRATOS 10 días? 14/01/2009 27/01/2009

Metodología 29

2.4 Los procedimientos

Los procedimientos descritos, están elaborados bajo la Normativa

General para las Instituciones del Sistema Financiero, específicamente a lo

estipulado en la Sección II Factores del Riesgo Operativo y está catalogado

como un Proceso Productivo u Operativo según el artículo 4 en su inciso

4.1.2.

Su formato responde a las indicaciones de las Normas ISO-9001-2008,

tal como lo describe el artículo 4.2.1 Generalidades de los Requisitos de la

Documentación en el Sistema de Gestión de la Calidad

Procedimiento OPV 1.1.6 Instrumentar documentación

Objetivo del procedimiento

Realizar el proceso de instrumentación de la documentación entregada

por el cliente por algún producto o servicio adquirido con el Banco.

Descripción del proceso

Subproceso: OPV - 1.1.6.01 Instrumentar documentación del cliente.

Alcance: Gerencia Nacional Banca Empresarial, Vicepresidencia

Banca Corporativa, Gerencia Sucursales y Agencias, Gerencia Banca

Personal

Frecuencia: Cada vez que se ejecute el procedimiento

Gestor de gran público

Verificar si se requiere contactar al cliente

Metodología 30

Descripción:

• Pólizas de acumulación, Cuentas de Ahorro y Corriente Persona

Jurídica: El proceso de contratación es presencial, por lo que no se

requiere contactar al Cliente.

• Para otorgar documentos o cartas de garantía: El cliente debe firmar

la documentación por lo cual se requiere contactar al cliente.

• Para contrato de los siguientes productos se solicita la firma del

cliente:

o Confirming

o Crédito Productivo Amortizable

o Crédito Nómina

o Crédito Distribuidores

• Crédito Comercial al vencimiento: El cliente debe firmar documentos.

• Crédito Transporte Pesado y Auto fácil Empresarial: Se solicita firma

en documentos y contratos para la entrega del Vehículo.

• Casa Fácil: Requiere contactar al Cliente para notificar que ya está

instrumentada la hipoteca o el contrato de Fideicomiso según

corresponda e indicar que se requiere reunir las firmas en el contrato

de mutuo y en la cotización de los seguros de incendio y vida.

• Auto Fácil: No se requiere contactar al Cliente se envían todos los

documentos habilitante a la Concesionaria,

• Acordar con el Cliente o Concesionario para firmar documentos

habilitantes.

Se requiere contactar al cliente: Continuar el proceso en la actividad 2.

No se requiere contactar al cliente: Continuar el proceso en la actividad

3.

Metodología 31

a) Contactar al cliente

Descripción: Se debe contactar al cliente e indicarle que se acerque a

las oficinas del Banco para que proceda a firmar la documentación

Correspondiente al producto aprobado.

Cliente contactado: Continuar el proceso en la actividad 3.

b) Verificar si requiere firma del cliente

Descripción: La siguiente documentación requiere firma del cliente:

Documentos por legalizar: Se solicita al Cliente la firma en los

documentos según la instrucción de Colaterales.

Aval - Garantía Bancaria

Carta de crédito de Importación

Carta de Crédito Doméstica

Garantía Bancaria Aduanera

Garantías Stand By

Confirming

Crédito Productivo Amortizable

Crédito Nómina

Crédito Comercial al vencimiento

Crédito Distribuidores

Crédito Transporte Pesado

Auto fácil empresarial

Casa Fácil

Auto Fácil Banca Personas

Nota: La documentación que no requiere firma del cliente son las Pólizas

de Acumulación, Reposición y Cuenta integrada, Cuentas de Ahorro y

Corriente Persona Jurídica ya que estas no requieren generación de

contrato.

Metodología 32

No Requiere firma del Cliente: Continuar el proceso en la actividad 4.

Requiere firma del Cliente: Continuar el proceso en la actividad 6.

c) Solicitar firma del cliente en los documentos

Descripción: El usuario imprime la documentación de contrato generada

por el sistema o solicita la firma de los participantes en la documentación.

Para Cuenta de Ahorros/Cuenta Corriente:

Contrato.

Licitud de fondos.

Para Documentos Legalizados: Se solicita al cliente la firma en los

documentos legalizados.

Para documentos de Garantía/Avales se requiere la firma del cliente en

los siguientes documentos:

Aval - Garantía Bancaria:

Aval Bancario aprobado por el BG

Texto aprobado por el área de Legal

Endoso y aplicación de seguro a favor del BG

Nota de pedido

Garantía Bancaria Aduanera:

Aval Bancario aprobado por el BG

Crédito Productivo Amortizable:

Contrato de Mutuo

Crédito Comercial al vencimiento

Pagaré

Auto Fácil Empresarial y Crédito Transporte Pesado

Metodología 33

Pagaré

Contratos

Solicitud de Póliza de Seguro

Adendum de la Empresa

Licitud de fondos

Anexo de Solicitud

Casa Fácil: Se requiere firma del Cliente en los siguientes documentos

generados:

Contratos Mutuo

Tabla de amortización

Formulario de Licitud de Fondos

Formulario Conozca a su Cliente

Cotizador de Seguro.

Auto Fácil: Se requiere firma del Cliente en los siguientes documentos

generados:

Contratos Mutuo en el caso de que aplique Fideicomiso.

Contrato de Adhesión en el caso de que aplique Fideicomiso.

Control de venta con Reserva de dominio si no aplica Fideicomiso.

Tabla de amortización

Formulario de Licitud de Fondos

Formulario Conozca a su Cliente

Solicitud de Póliza de Seguro.

Solicitud de crédito en el caso de que inicialmente no haya sido firmada.

Anexo de solicitud.

Nota: Para el caso de Auto Fácil todos los documentos habilitantes son

enviados a la concesionaria para que obtengan la firma del Cliente.

Documentos de contrato con firmas inconformes: Ir a la actividad 5.

Documentos de contrato con firmas conformes: Ir a la actividad 6.

Metodología 34

d) Comunicar Novedad al Cliente

Descripción: Comunicar al cliente que las firmas están inconformes.

Novedad Comunicada al Cliente: Fin del proceso.

e) Verificar si se requiere transacción adicional

Descripción: Se comunica al cliente las transacciones adicionales que

debe realizar de acuerdo a los productos que lo requieren:

Para Cuentas de Ahorro/Corriente Persona Natural y Jurídica: con el

número de solicitud o el número de cuenta según el caso, se requiere que

el cliente retire la libreta de ahorros y realice el depósito inicial.

Para Pólizas de Acumulación: con el número de póliza aperturada se

requiere que el cliente proceda con la forma de pago y con el retiro del

documento original de la póliza de acumulación.

Hipoteca o Contrato de Prenda, Contrato Confirming, Contrato Crédito

Nómina: El gestor deberá realizar la gestión de cobranza por los valores

que deben ser cancelados a la notaria según lo requerido por el Cliente

f) Direccionar a cliente a realizar trámites en Ventanilla

Descripción: Para Cuentas, el usuario registra en la papeleta de

depósito los datos necesarios para realizar el depósito inicial del producto,

posterior al depósito en la cuenta creada, se ejecuta la impresión de la

Libreta de Ahorros.

Para Pólizas de Acumulación: con el número de la póliza aperturada y

el número de cédula del solicitante, consultar en el PLZA el nombre del

Metodología 35

titular, beneficiario, monto, plazo. Recibir el pago de la póliza según la forma

de pago convenida.

Para Documentos legalizados: Registra en la papeleta de depósito los

datos necesarios para realizar el depósito.

Cliente dirigido a retirar su libreta de Ahorros: Revisar el subproceso

OMN - 2.1.1.05 Emitir Documentos en Ventanilla.

Cliente dirigido realizar transacción: Revisar el subproceso OMN -

2.1.1.06 Revisar Documentación Requerida para Recibir valores en

Ventanilla

g) Enviar Documentos

Descripción: Se envía documentación a las áreas correspondientes:

• Documentos y Cartas de Crédito, Crédito Comercial al vencimiento,

Crédito productivo Amortizado, Crédito Distribuidores, Crédito Nómina,

Confirming se envían a validar datos y firmas.

• Crédito Transporte Pesado y Auto Fácil Empresarial, se adjunta a la

documentación firmada por el cliente una proforma y print de la Aprobación

de la orden de operación con los respectivos vistos buenos en el cual se

hace referencia al cambio en el plazo establecido en el crédito, se envía a

validación.

• Casa Fácil: Se envían los documentos a las áreas respectivas en dos

instancias diferentes:

Si el crédito fue aprobado por el Comité, se envía los documentos a

Fábrica de Operaciones para que se gestione la legalización con el

respectivo Proveedor del servicio dependiendo si es por la Escritura o el

contrato de Fideicomiso.

Metodología 36

Si las Escrituras o el contrato de Fideicomiso fueron legalizados y se

obtuvieron las firmas en el contrato de mutuo y otros documentos, se envía

toda la documentación a Fábrica de Operaciones para la respectiva

validación de firmas.

Adicionalmente se envía mail al área de liquidación con la respectiva

instrucción de los valores que deben ser distribuidos para cancelar al

Seguro, Promotor Inmobiliario y la cuenta de la que se debitará

mensualmente el monto del crédito.

Flujogramas de procesos

GRÁFICO NO. 8

OPV - 1.1.6 INSTRUMENTAR DOCUMENTACIÓN DE PRODUCTOS

BANCA PERSONAS

Ilustración 8

Fuente: Manual de Procesos Operativos (Ver Anexo 2) Elaborado por: Dpto. Organización y Métodos del Banco Guayaquil

Metodología 37

En el Flujograma de Procesos se identifica la actividad o tarea

afectada objeto del análisis. En el caso del Banco Guayaquil la herramienta

utilizada es Aris.

2.5 Las técnicas de análisis

CUADRO No. 4

CANTIDAD DE RECURSOS HUMANOS QUE ELABORAN

CONTRATOS DE CRÉDITO, CONSOLIDADO A NIVEL NACIONAL Y

POR OFICINAS REGIONALES Tabla 2

Fuente: Informe de Gestión del año 2013 Elaborado por: Departamento Financiero del Banco Guayaquil

I

En cuanto al análisis cuantitativo de los recursos con los que cuenta el

Banco Guayaquil para elaborar contratos de crédito por oficina regional,

podemos determinar que en función del volumen total nacional de los

recursos disponibles:

Las oficinas de la Regional Centro concentran el mayor porcentaje de

uso de recurso humano, llegando a un 45%, equivalente a 253 recursos

disponibles del total nacional.

En segundo lugar las oficinas de la Regional Norte con un 42% de

concentración, equivalente a 237 recursos disponibles del total nacional

Finalmente las oficinas de la Regional Sur con un 14% de

concentración, equivalente a 78 recursos disponibles del total nacional.

Regional Jefe Agencia Ej. Financiero As. Comercial Total % Relación

CENTRO 53 49 151 253 45%

NORTE 57 47 133 237 42%

SUR 17 19 42 78 14%

TOTAL 127 115 326 568 100%

Metodología 38

CUADRO No. 5

PORCENTAJE DE CONCENTRACIÓN DE RECURSOS HUMANOS

POR CARGOS QUE ELABORAN CONTRATOS DE CRÉDITO, A

NIVEL NACIONAL

abla 3

Fuente: Reporte de Gestión del año 2013 Elaborado por: Departamento Financiero del Banco Guayaquil

Respecto al análisis cuantitativo de los recursos humanos disponibles

en el área comercial, responsables de la elaboración de contratos de

crédito por Cargos existentes, podemos determinar que del volumen total

nacional:

En los Asesores Comerciales está concentrado el 57% de participación

en la elaboración de los contratos.

En segundo lugar, los Jefes de Agencia cuentan con un 22% de

participación en la elaboración de los contratos.

En el mismo orden, siguen los Ejecutivos Financieros con un 20% de

concentración.

Esta información corresponde al año 2013. Monto de operaciones de crédito del año 2013

A continuación presentamos el cuadro del monto en dólares de

operaciones de crédito de los 10 primeros bancos del país y su

participación en el total:

Regional Jefe Agencia Ej. Financiero As. Comercial Total

CENTRO 53 49 151 253

NORTE 57 47 133 237

SUR 17 19 42 78

TOTAL 127 115 326 568

22% 20% 57% 100%

Metodología 39

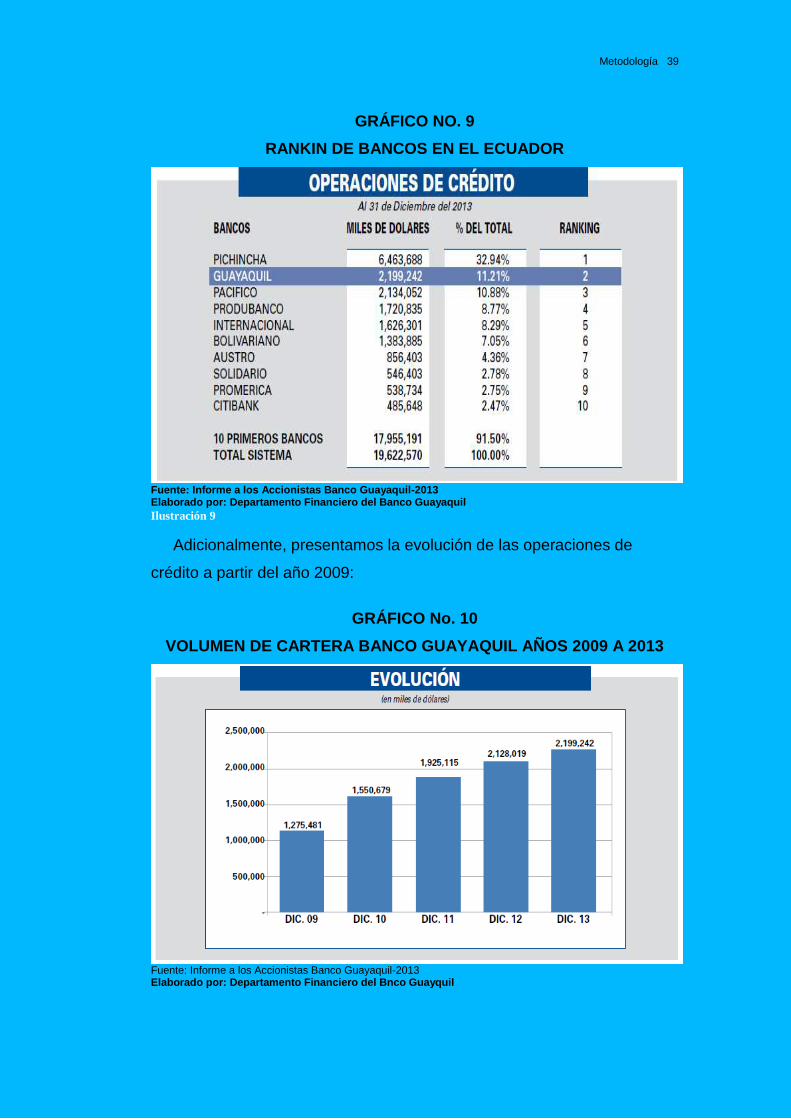

GRÁFICO NO. 9

RANKIN DE BANCOS EN EL ECUADOR

Fuente: Informe a los Accionistas Banco Guayaquil-2013 Elaborado por: Departamento Financiero del Banco Guayaquil

Ilustración 9

Adicionalmente, presentamos la evolución de las operaciones de

crédito a partir del año 2009:

GRÁFICO No. 10

VOLUMEN DE CARTERA BANCO GUAYAQUIL AÑOS 2009 A 2013

Fuente: Informe a los Accionistas Banco Guayaquil-2013 Elaborado por: Departamento Financiero del Bnco Guayquil

Metodología 40

2.6 Análisis Cuantitativo de los resultados

CUADRO No.6

CANTIDAD DE RECURSOS ESTIMADOS QUE INCIDEN EN ERRORES

Tabla 4

Fuente: Informe de Gestión Elaborado por: Departamento Financiero del Banco Guayaquil

El total de recursos humanos disponibles en el ámbito nacional tiene una

incidencia del 20% de errores en la elaboración de los contratos de las

operaciones de crédito.

Con la información proporcionada por el área Financiera, en el año 2013:

El Número de Operaciones Totales fue de 113.432.

El Monto Total Colocado fue de $2.070’175.884

Con la siguiente fórmula se obtuvo el monto promedio por operación:

Monto promedio por operación = Número de Operaciones Totales /

Monto Total Colocado

Monto Promedio por Operación = $2.070’175.884 / 113.432 =

Monto Promedio por Operación = $18.250,37

Se determinó el Número de Operaciones No Exitosas:

Metodología 41

Operaciones No Exitosas = 20% x Número de Operaciones Totales

(año 2013)

# Operaciones No Exitosas = 20% x 113.432 = 22.686.

Se determinó el monto del Capital No Colocado:

Capital No Colocado = # Operaciones No Exitosas x Monto

Promedio por Operación

Capital No Colocado = 22.686 x $18.250,37 = $444’035.193,96

Con la tasa promedio de colocación (10% anual), se determinó:

Interés no percibido en el año 2013 = Capital No Colocado x 10%

= $444’035.193,96 x10%

= $41’403.519,39

Propuesta Metodología 42

CAPITULO III

PROPUESTA

3.1 Titulo

Simplificación de la operativa en la elaboración de los documentos

contractuales de los productos de crédito del Banco Guayaquil.

3.2 Objetivos

Optimizar la productividad de la plataforma Comercial encargada de la

elaboración de contratos y reducir tiempo de procesamiento en la Fábrica

de Operaciones con la finalidad de minimizar los riesgos operativos y

mejorar la calidad de la información en la impresión de los documentos

soportes del crédito.

Facilitar la elaboración de los contratos mediante la implementación de

una herramienta tecnológica que permitirá emitirlos en forma automática

disminuyendo considerablemente los errores desde un 20% a un 0.5% de

errores del total de la productividad, lo que conllevará al crecimiento de la

cartera de crédito aproximadamente a un 19.5% y disminución del costo

operativo.

3.3 Elaboración

La solución se plantea en el formato de especificaciones funcionales, el

cual está diseñado con estándares de MSF, el cual contiene una estructura

en la que se permite levantar, registrar la información necesaria para

construir la herramienta tecnológica deseada, misma que se describe a

continuación:

Propuesta 43

A. Objetivo

Implementar una herramienta informática que permita la emisión de

contratos de crédito en forma automática.

B. Escenario actual

Actualmente la parte comercial se encarga de la elaboración del contrato

de manera manual, como se demuestra en el método de la investigación y

sus resultados.

Se adjunta formato estándar de contrato de crédito, Anexo 1

C. Escenario futuro

Del proceso operativo y del sistema

Usuario del Área Comercial

Seleccionará el producto y registrará el número de operación y código

del cliente.

Podrá visualizar el contrato antes de proceder a imprimirlo.

Obtenida las firmas respectivas en los documentos emitidos

automáticamente, continúa con el procedimiento vigente.

Legal FO/Legal

Deberá contar con un aplicativo web, al cual podrán acceder solamente

los usuarios autorizados, este deberá contener las siguientes opciones:

Crear cláusulas

Modificar cláusulas

Eliminar cláusulas

Propuesta 44

Eliminar contratos/pagarés

Asociar cláusulas

Desasociar cláusulas por tipo de contrato/pagarés

Diseño Conceptual

Precondiciones:

Los productos de crédito a aplicar para personas naturales serán los

siguientes:

MC (Multicrédito) – Contrato/Tabla)

MI (Microcrédito) – Pagaré/Tablas

ML (Mucho Lote) – Contrato/Tablas

ME (Préstamos un solo pago) – Pagaré

AD (Amortización) – Contrato/Tablas

HD (Casa Fácil) – Contrato/Tablas

MC21 (Facilitador) – Contrato/Tablas

CK(Crédito Educativo) – Contrato/Pagaré

CU(Crédito Educativo) – Contrato/Tablas

CJ (Crédito Educativo) – Pagaré

H0 (Hipotecario Oficinas) – Contrato/Tablas

Los siguientes códigos de contratos se generarán para Personas

Naturales: CK, CJ, CU, MC, H0 , ML, HD, MC21

Los siguientes códigos de contratos se generarán para Personas

Jurídicas: ME, AD, MI

Información de Ingreso:

Propuesta 45

El comercial ingresará en la opción de contratos, el sistema le solicitará

el ingreso del número de operación y código de cliente del solicitante.

La fecha con que se imprimirán los documentos (contrato, pagaré, tabla

de amortización) será escogida por el usuario, en el caso que el usuario

no la escoja se procederá a imprimir los documentos con la fecha del

sistema.

El comercial debe seleccionar el número de cuenta activo en el que

desee que se acredite el valor del préstamo, esta información se

encuentra en la orden de operación el campo cuentas.

En el caso de que el contrato a imprimir sea para personas jurídicas

debemos de revisar/editar el nombre de la empresa que vendrá como

dato modificable. (Descrito con más detalle en las reglas del negocio).

La ciudad de jurisdicción, tanto para personas naturales y jurídicas debe

de escogerse de un combo (más detalle en reglas del negocio).

El contrato se imprimirá para firmas

Reglas de Negocio:

Se creará un aplicativo web que tendrá las siguientes opciones (no se

contemplarán los contratos con poderes o/y cláusulas especiales):

Impresión de Contratos/Pagarés personas naturales

Impresión de Contratos/Pagarés personas jurídicas

Nuevo producto (Esta opción se basará en productos que se hayan

creados previamente en el Core del banco. Esta opción será

parametrizable para poder cargar el documento (contrato/pagaré) para

el producto.

Actualizaciones: Cláusulas del contrato/pagaré

Reconocimiento de firmas.

Número de ejemplares por producto

Impresión de la tabla de amortización

Propuesta 46

El aplicativo web debe validar que el número de orden de operación

ingresado se encuentra aprobada.

Se extraerá del sistema (consulta de la orden de operación) la siguiente

información:

o Producto

o Número de cédula de cliente

o Nombre del cliente

o Número de cédula de cónyuge (si aplica)

o Nombre del cónyuge (si aplica)

o Número de cédula de garante

o Nombre del garante

o Número de cédula de cónyuge garante (si aplica)

o Nombre del cónyuge de garante (si aplica)

o Número de cédula de codeudor

o Nombre del codeudor

o Número de cédula de cónyuge codeudor

o Nombre del cónyuge de codeudor

o Tasa

o Plazo

o Monto

o Reajuste

o Cuenta

o Segmento y sub segmento de crédito

o Fecha de emisión

o La Jurisdicción para persona natural y jurídica

La Jurisdicción debe de escogerse de un combo que presente

provincia y cantones del Ecuador.

El cantón seleccionado se deberá presentar como lugar de domicilio

del cliente tanto para pagarés y contratos.

Propuesta 47

En los contratos, si el cliente vive en una ciudad diferente de la

localidad principal (Guayaquil, Quito o Cuenca) de la regional, en el

reconocimiento de firmas se presentará como domicilio del cliente el

cantón seleccionado seguido de la frase “de tránsito ocasional por esta

ciudad de ….”. Esta referencia dependerá de la tabla de apoderados.

En el campo fecha, después de la ciudad, debe ir en blanco en los

reconocimientos de firmas de todos los contratos, ya que esta fecha la

registrará la Notaría:

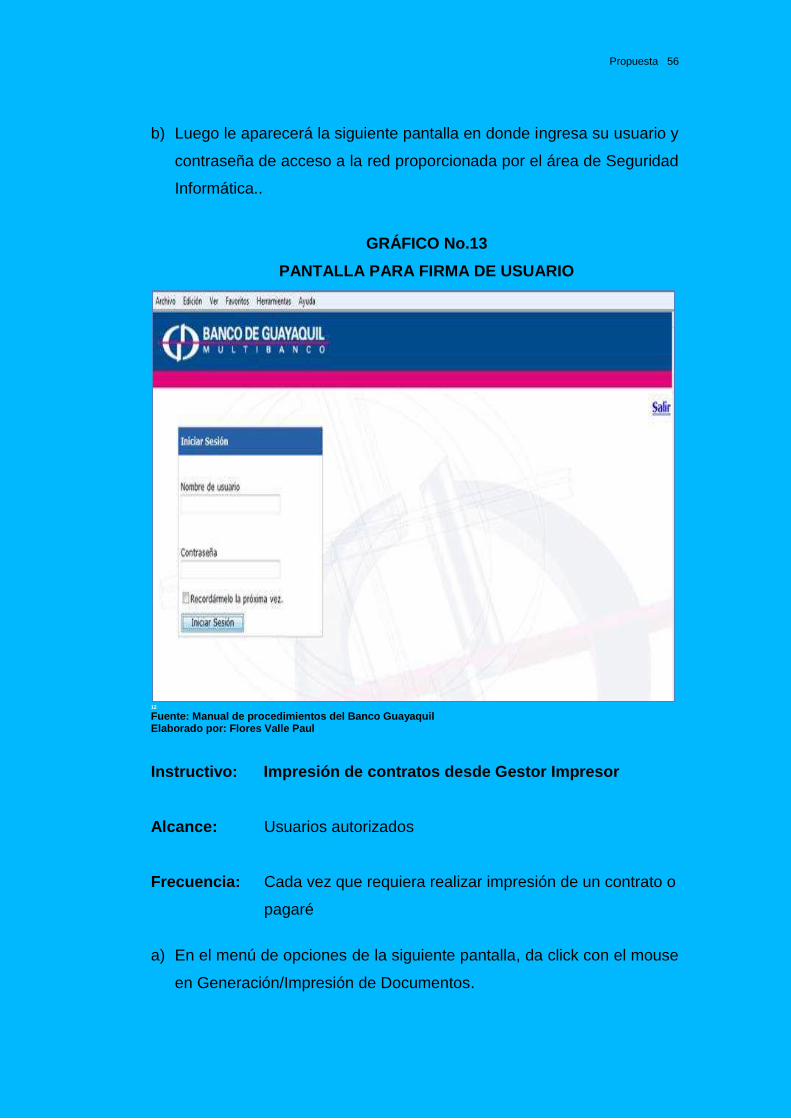

GRÁFICO NO. 11

RECONOCIMIENTO NOTARIAL DE FIRMAS

Fuente: Contrato de Crédito Elaborado por: Departamento Legal del Banco Guayaquil

Ilustración 10

La tabla de amortización será extraída desde el sistema de tablas de

amortización.

Para todos los productos en caso de las personas jurídicas al colocar

el número de la operación debe extraerse:

RECONOCIMIENTO NOTARIAL DE FIRMAS

Yo, el infrascrito Notario, en ejercicio de la atribución constante en numeral 9 del artículo 18 de la Ley Notarial, certifico que ante mi comparecen el señor JUAN PEDRO CHILIQUINGA CAIZA, de estado civil SOLTERO, de

nacionalidad ECUATORIANA, domiciliado en el Cantón Guayaquil, portador de la Cédula de Ciudadanía Número

0900000001, y el (los) señor (es) ………………………………………………………………………………………., por sus propios y personales derechos, y el señor VÍCTOR HUGO ALCIVAR ÁLAVA, en su calidad de

VICEPRESIDENTE EJECUTIVO GERENTE GENERAL del Banco de Guayaquil S. A., de estado civil CASADO, de

nacionalidad ECUATORIANA, Domiciliado en el Cantón Guayaquil, portador de la Cédula de Ciudadanía Número

0904145216, quienes manifiestan que las firmas y rúbricas PUESTAS AL PIE DEL contrato de préstamo y tabla de

amortización DE FECHA 22 DE ABRIL DE 2013, QUE ANTECEDEN, SON SUYAS Y LAS UTILIZAN EN

TODOS SUS ACTOS Y CONTRATOS, PÚBLICOS Y PRIVADOS. Los comparecientes son mayores de edad, con capacidad legal para contratar y obligarse, quienes suscriben la presente acta en señal de conformidad, de todo lo cual

DOY FE.

Guayaquil, (FECHA EN BLANCO PARA PONER CON FECHADOR)

Propuesta 48

El nombre del cliente (empresa), debe presentar un mensaje en el que

se consulta al oficial si el nombre de la empresa es el mismo que consta

en la escritura de constitución física de la misma. En caso de no ser el

correcto, el sistema web debe permitir realizar la modificación en ese

campo para la impresión, no implica modificación en la pantalla de

consulta de cliente:

o Número de cédula del representante legal,

o Nombre del representante legal,

o Cargo del representante legal.

En todos los contratos y pagarés se debe validar lo siguiente:

o Si uno de los participantes es de estado civil casado, debe validarse

que en la pantalla de consulta de cliente el campo documento legal

contenga los dígitos 3, 5 ó 7, esto indicará que el documento a

imprimirse no debe presentar los campos de firmas del cónyuge.

o Los participantes descritos en la orden de operación deben ser

referidos por el aplicativo web al momento de imprimir el contrato y

en el registro de firmas.

Para firmas de contratos y pagarés se deben considerar las siguientes

validaciones:

o En el caso de persona jurídica debe imprimirse el nombre y ruc de la

empresa después de la fecha, antes de la firma. El sistema debe

dejar un espacio para la firma, y añadir el nombre del representante

legal y el número de cédula de identidad y cargo.

o En el caso de personas naturales debe dejar un espacio para la

firma y añadir el nombre del cliente y el número de cédula (línea

inferior al nombre del cliente).

Propuesta 49

Para el reconocimiento de firmas:

o En todos los contratos, al final no debe de detallarse la fecha en la

que se firma el contrato, sino que debe dejarse en blanco para uso

de la Notaría asignada.

o La cuenta corriente o de ahorros que se imprima registrada en el

contrato/pagaré es la que se el usuario ha escogido antes de

imprimir los documentos.

o La impresión de los contratos /pagarés no podrá ser mayor al

número de ejemplares establecidos

o Respecto las reimpresiones:

Deberá tener restricción para re-imprimir los documentos, la

reimpresión solo será autorizada por medio de su jefe

inmediato.

Se reimprimirá el juego completo (contrato, pagaré, etc.) con la

fecha del día de la reimpresión.

Solo se realizará un máximo de 2 reimpresiones, al tercer

reintento se bloqueará.

Controles y rastros de Auditoría:

Log de reimpresión deberá estar en el aplicativo, presentará la historia

de impresiones del contrato.

El aplicativo web deberá permitir generar los rastros de auditoria

cuando alguna cláusula/contrato haya tenido al menos una variación,

tales como:

o Usuario

o Fecha del evento

o Hora del evento

o Cláusula/contrato afectado

Propuesta 50

Actividad realizada (modificación, adición, eliminación).

Diseño Físico

En el diseño físico se detallan las especificaciones técnicas, las cuales

serán proporcionadas por los recursos asignados por Departamento de

Sistemas.

Estructura de productos

Productos de crédito para personas naturales:

MC (Multicrédito) – Contrato/Tablas:

o Para Región Centro (en GYE) Individual

o Para Región Centro (en GYE) con Cónyuge

o Para Región Centro (en GYE) Jurídico

o Para Región Centro (fuera de GYE) Individual

o Para Región Centro (fuera de GYE) con Cónyuge

o Para Región Centro (fuera de GYE) Jurídico

o Para Región Norte (en UIO) Individual

o Para Región Norte (en UIO) con Cónyuge

o Para Región Norte (en UIO) Jurídico

o Para Región Norte (fuera de UIO) Individual

o Para Región Norte (fuera de UIO) con Cónyuge

o Para Región Norte (fuera de UIO) Jurídico

o Para Región Sur (en CUE) Individual

o Para Región Sur (en CUE) con Cónyuge

o Para Región Sur (en CUE) Jurídico

o Para Región Sur (fuera de CUE) Individual

o Para Región Sur (fuera de CUE) con Cónyuge

o Para Región Sur (fuera de CUE) Jurídico

Propuesta 51

ML (Mucho Lote) – Contrato/Tablas:

o Para este producto la impresión del Contrato de Personas Naturales

lo imprimirá FO. El personal comercial no la tendrá habilitada.

o ME (Préstamos un solo pago) – Pagaré. Un solo documento se

maneja a nivel nacional:

La fecha de concesión, es la fecha de impresión del

documento.

La fecha de vencimiento, es la fecha de concesión más el plazo

que está en la orden de operación en días.

El No.(número) del pagaré es la combinación de:¨Tipo de la

orden de operación más el número de orden de operación”,

ejemplo ME-143958.

HD (Casa Fácil) – Contrato/Tablas:

o Para este producto la impresión del Contrato de Personas Naturales

lo imprimirá FO. Los comerciales no deberán tener habilitada esta

opción.

MC21 (Facilitador) – Contrato/Tablas:

o Para Región Centro (en GYE) Individual

o Para Región Centro (en GYE) con Cónyuge

o Para Región Centro (en GYE) Jurídico

o Para Región Centro (fuera de GYE) Individual

o Para Región Centro (fuera de GYE) con Cónyuge

o Para Región Centro (fuera de GYE) Jurídico

CU(Crédito Educativo) – Contrato/Tablas:

Propuesta 52

o Para este producto la impresión del Contrato de Personas Naturales

lo imprimirá FO. Los comerciales no deberán tener habilitada esta

opción.

CK (Crédito Educativo)- Contrato/Pagaré

CJ/(Crédito Educativo) – Pagaré ):

o Un solo documento se maneja a nivel nacional.

H0 (Hipotecario Oficinas) – Contrato/Tablas:

o Para este producto la impresión del Contrato de Personas Naturales

lo imprimirá FO. Los comerciales no deberán tener habilitada esta

opción.

Productos de crédito para personas naturales y jurídicas:

ME (Préstamos un solo pago) – Pagaré:

o Un solo documento se maneja a nivel nacional

AD (Amortización)– Contrato/Tablas:

o Para este producto la impresión del Contrato de Personas Naturales

lo imprimirá el Comercial y para las Personas Jurídicas se realizará

desde FO:

Para Región Centro (en GYE) Jurídico

Para Región Centro (fuera de GYE) Jurídico

Para Región Norte (en UIO) Jurídico

Para Región Norte (fuera de UIO) Jurídico

Propuesta 53

Para Región Sur (en CUE) Jurídico

Para Región Sur (fuera de CUE) Jurídico

MI (Microcrédito) – Pagaré/Tablas (se identifican por medio de sub-

segmento campo de la pantalla de consulta de la orden de operación),

el pagaré deberá presentar la tabla que contendrá la siguiente

información:

o Número de dividendos

o Plazo días vista