UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE …gido en el Acuerdo de Valoración Aduanera del GATT...

108

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE ECONOMÍA PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE ECONOMISTA TEMA: ANÁLISIS DEL COMPORTAMIENTO DE LAS IMPORTACIONES NO PETROLERAS DEL ECUADOR RESPECTO A LA APLICACIÓN DE LA SALVAGUARDIA POR BALANZA DE PAGOS IMPUESTA EN MARZO 2015, EN EL PERIODO 2010-2015 AUTORAS: AVEIGA BONE DANIELA FERNANDA LARREA ROSAS KATHERINE PAOLA TUTOR: ECON. SÁNCHEZ ZURITA JEANNETTE LOURDES 2017

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE …gido en el Acuerdo de Valoración Aduanera del GATT...

i

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ECONOMÍA

PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE ECONOMISTA

TEMA:

ANÁLISIS DEL COMPORTAMIENTO DE LAS IMPORTACIONES NO

PETROLERAS DEL ECUADOR RESPECTO A LA APLICACIÓN DE LA

SALVAGUARDIA POR BALANZA DE PAGOS IMPUESTA EN MARZO 2015,

EN EL PERIODO 2010-2015

AUTORAS:

AVEIGA BONE DANIELA FERNANDA

LARREA ROSAS KATHERINE PAOLA

TUTOR:

ECON. SÁNCHEZ ZURITA JEANNETTE LOURDES

2017

ii

AUTORIZACIÓN DE LA AUTORIA INTELECTUAL

iii

AUTORIZACIÓN DE LA AUTORIA INTELECTUAL

iv

INFORME DEL TUTOR DE CULMINACIÓN DEL PROYECTO

v

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR

vi

vii

viii

ÍNDICE DE CONTENIDOS

AUTORIZACIÓN DE LA AUTORIA INTELECTUAL ................................................ ii

AUTORIZACIÓN DE LA AUTORIA INTELECTUAL ............................................... iii

INFORME DEL TUTOR DE CULMINACIÓN DEL PROYECTO .............................. iv

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR ......................................... v

ÍNDICE DE CONTENIDOS ......................................................................................... viii

ÍNDICE DE TABLAS ...................................................................................................... x

ÍNDICE DE FIGURAS ................................................................................................... xi

RESUMEN ..................................................................................................................... xv

ABSTRACT ................................................................................................................... xvi

INTRODUCCIÓN ............................................................................................................ 1

CAPITULO I .................................................................................................................... 5

1 METODOLOGÍA DE TRABAJO ........................................................................ 5

1.1 Hipótesis................................................................................................................ 5

1.2 Objetivo general .................................................................................................... 5

1.3 Objetivos específicos ............................................................................................ 5

1.4 Metodología .......................................................................................................... 6

CAPITULO II ................................................................................................................... 9

2 FUNDAMENTACIÓN TEÓRICA....................................................................... 9

2.1 Comercio Internacional ......................................................................................... 9

2.1.1 El Pensamiento clásico de Adam Smith ............................................................... 9

2.1.2 David Ricardo y las Ventajas Comparativas ..................................................... 11

2.1.3 El modelo de Heckscher y Ohlin: La teoría de las proporciones factoriales ...... 13

2.1.4 El comercio internacional desde la visión de Raúl Prébisch .............................. 14

2.2 Análisis de equilibrio parcial de un arancel ........................................................ 16

2.3 Política Comercial ............................................................................................... 19

2.3.1 Barreras arancelarias........................................................................................... 19

2.3.2 Barreras no arancelarias...................................................................................... 20

2.3.3 Balanza de pagos ................................................................................................ 21

2.3.4 Cuenta corriente .................................................................................................. 21

2.3.5 Cuenta capital ..................................................................................................... 22

2.3.6 Cuenta financiera ................................................................................................ 22

2.3.7 Organismos Internacionales ............................................................................... 23

ix

CAPITULO III ................................................................................................................ 26

3 MARCO EMPÍRICO .......................................................................................... 26

3.1 Antecedentes que dieron origen a la aplicación de la medida de salvaguardia por

balanza de pagos ............................................................................................................. 26

3.2 Descripción de la medida de salvaguardia por balanza de pagos ....................... 30

3.3 Base legal para la aplicación de la medida de salvaguardia por balanza de

pagos….. ......................................................................................................................... 32

3.4 Importantes modificaciones a la medida de salvaguardia por balanza de pagos 35

CAPITULO IV ............................................................................................................... 36

4 ANÁLISIS ECONÓMICO DE LA MEDIDA DE SALVAGUARDIA POR

BALANZA DE PAGOS ................................................................................................. 36

4.1 Balanza de Pagos ................................................................................................ 36

4.2 Análisis de las importaciones no petroleras del Ecuador respecto a la aplicación

de la medida de salvaguardia por balanza de pagos ....................................................... 43

4.2.1 Sobretasa Arancelaria del 5% ............................................................................ 46

4.2.2 Sobretasa Arancelaria del 15% .......................................................................... 47

4.2.3 Sobretasa Arancelaria del 25% .......................................................................... 49

4.2.4 Sobretasa Arancelaria del 45% .......................................................................... 50

4.2.5 Importaciones Sin medida de Salvaguardia........................................................ 51

4.3 Origen de las Importaciones ............................................................................... 53

4.4 Recaudación fiscal .............................................................................................. 55

4.5 Inflación de los productos ................................................................................... 56

4.6 Producción – Ventas ........................................................................................... 60

CAPITULO V ................................................................................................................. 65

5 CONCLUSIONES .............................................................................................. 65

BIBLIOGRAFÍA ............................................................................................................ 71

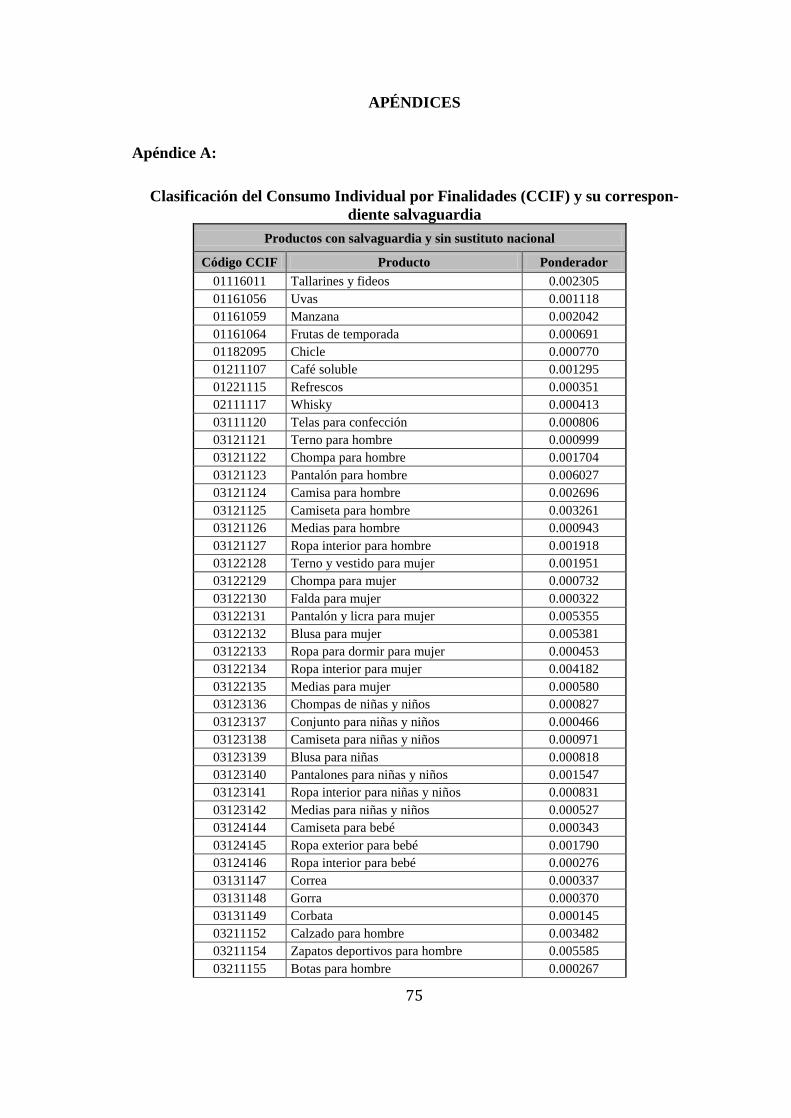

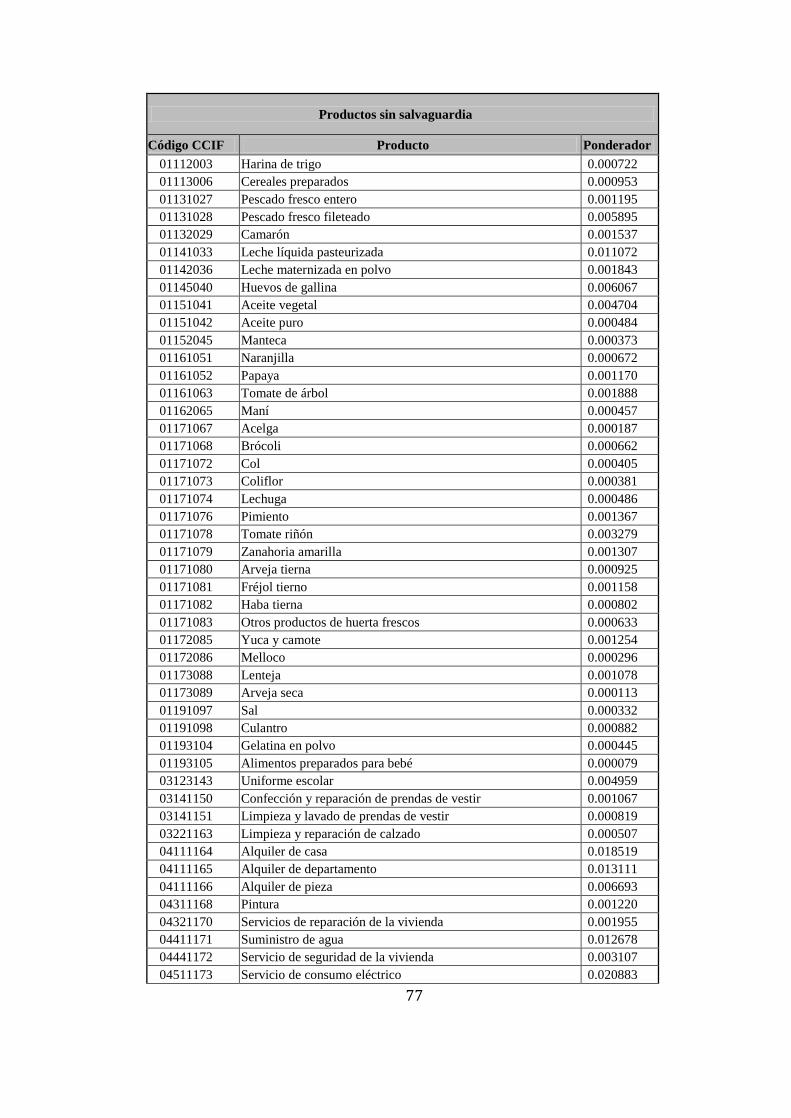

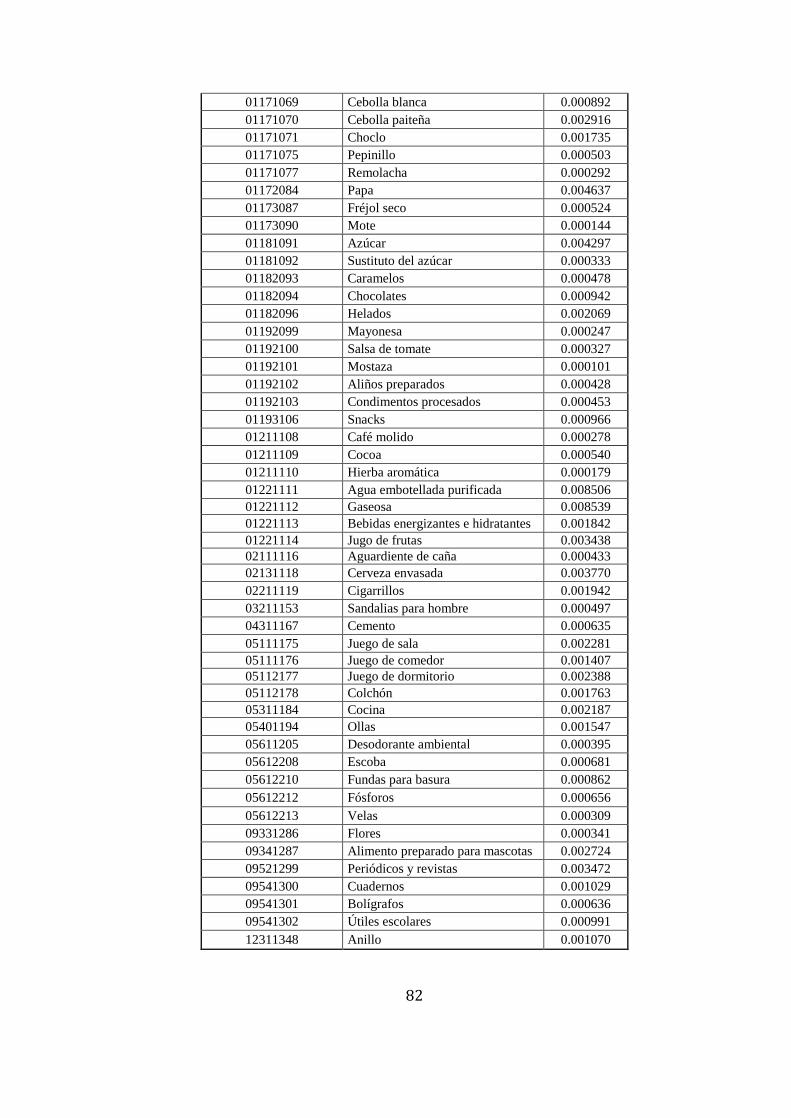

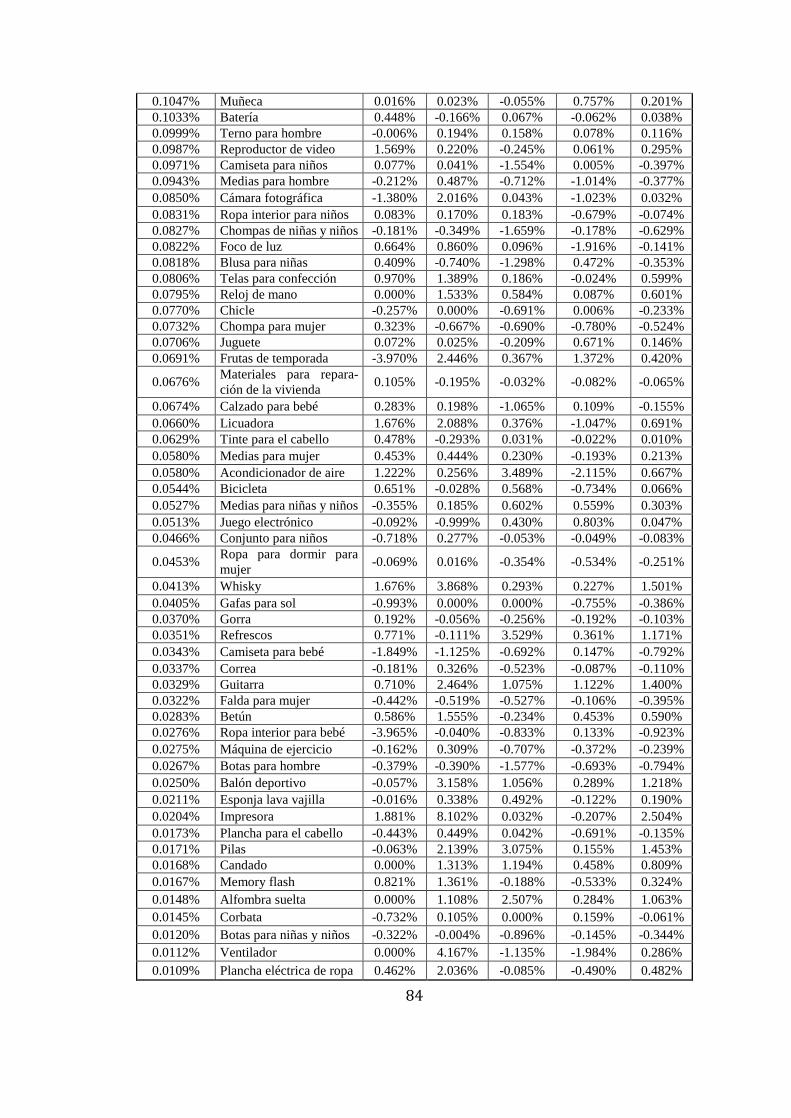

APÉNDICES .................................................................................................................. 75

Apéndice A: .................................................................................................................... 75

Apéndice B: .................................................................................................................... 83

x

ÍNDICE DE TABLAS

Tabla 1. Cronograma de desmantelamiento de la medida de salvaguardia ........................ 34

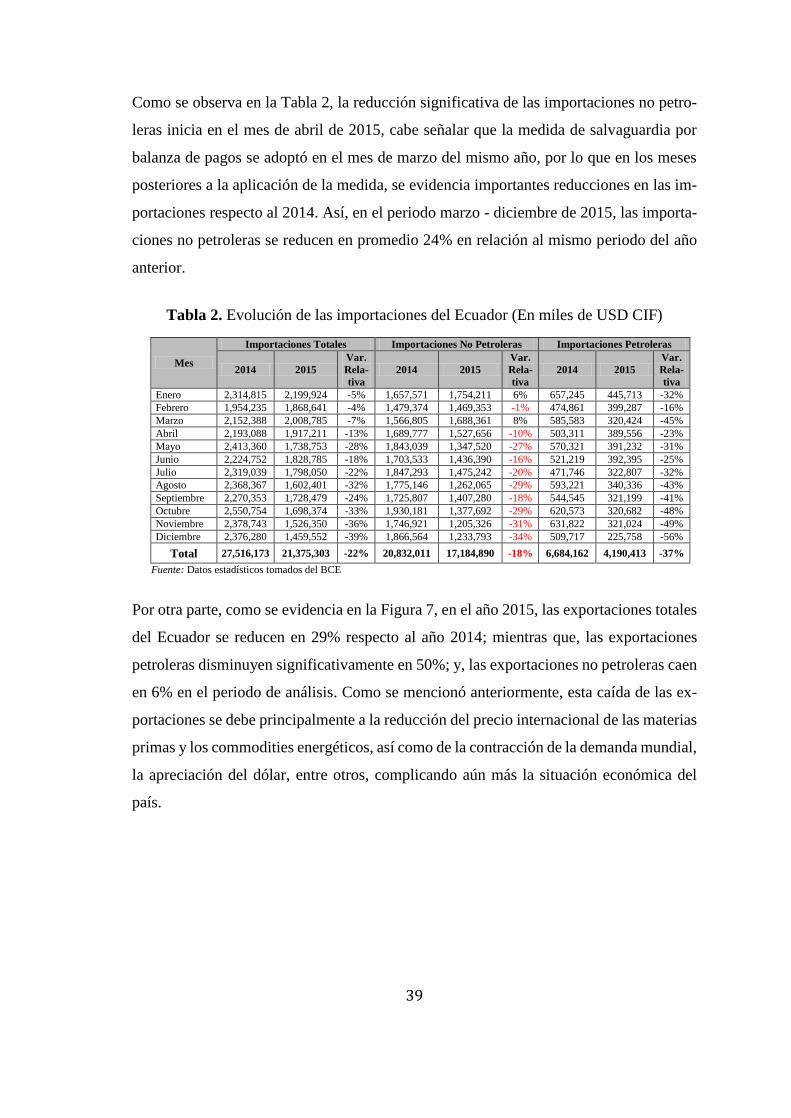

Tabla 2. Evolución de las importaciones del Ecuador (En miles de USD CIF) ............... 39

Tabla 3. Balanza de Pagos Global del Ecuador y su Financiamiento .................................. 41

Tabla 4. Evolución anual de las importaciones totales e importaciones no petroleras ... 43

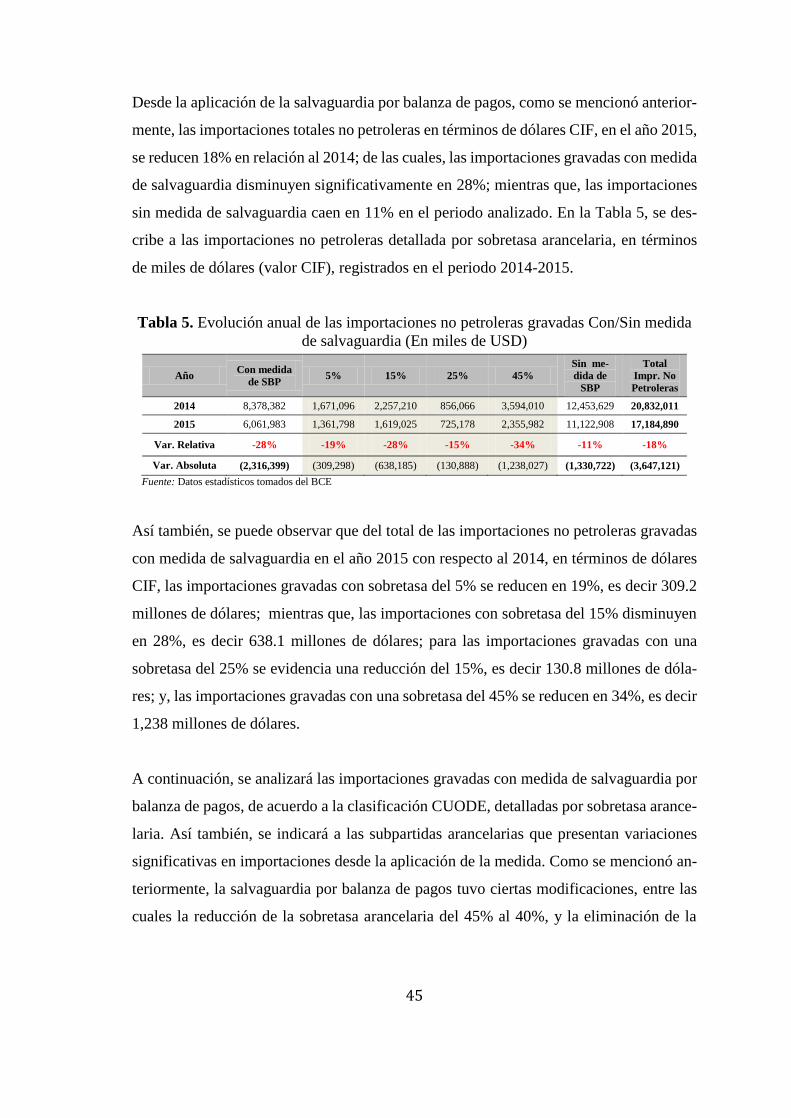

Tabla 5. Evolución anual de las importaciones no petroleras gravadas Con/Sin medida de

salvaguardia (En miles de USD) ........................................................................................... 45

Tabla 6. Evolución importaciones por CUODE con sobretasa del 5% ............................... 46

Tabla 7. Evolución importaciones por subpartida arancelaria sobretasa del 5%.............. 47

Tabla 8. Evolución importaciones por CUODE con sobretasa del 15% ............................. 48

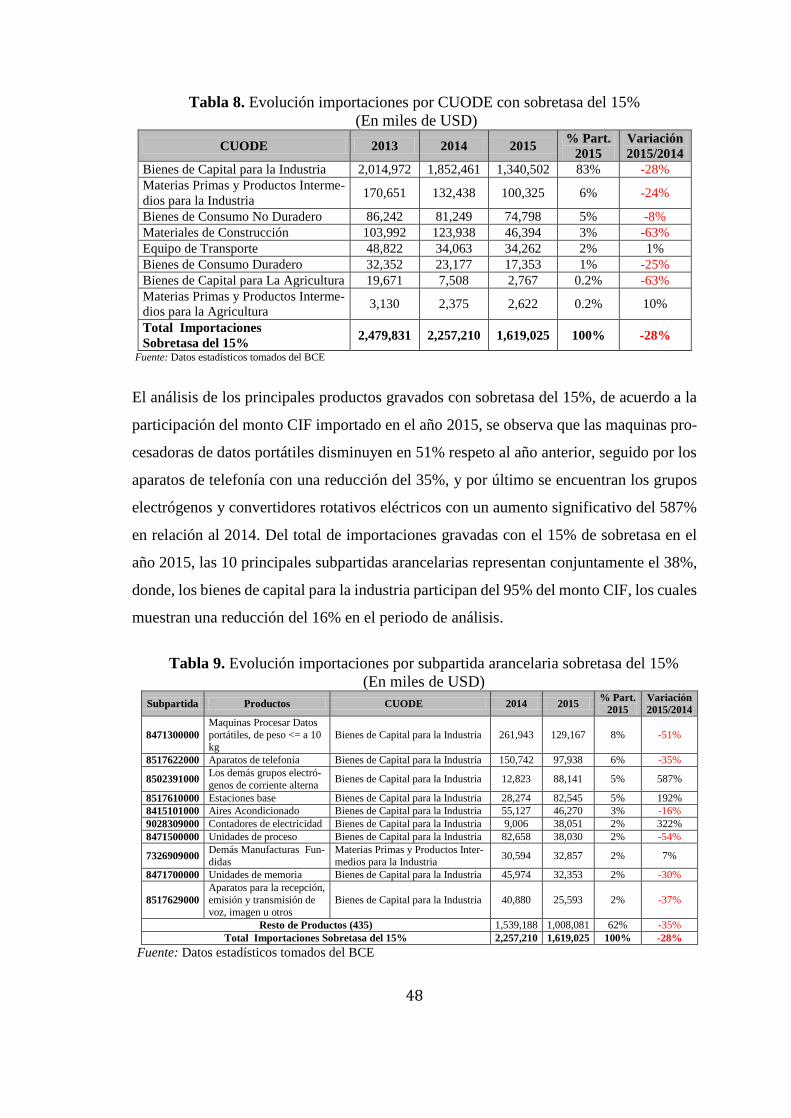

Tabla 9. Evolución importaciones por subpartida arancelaria sobretasa del 15% ........... 48

Tabla 10. Evolución importaciones por CUODE con sobretasa del 25% .......................... 49

Tabla 11. Evolución importaciones por subpartida arancelaria sobretasa del 25% ......... 50

Tabla 12. Evolución importaciones por CUODE con sobretasa del 45% .......................... 50

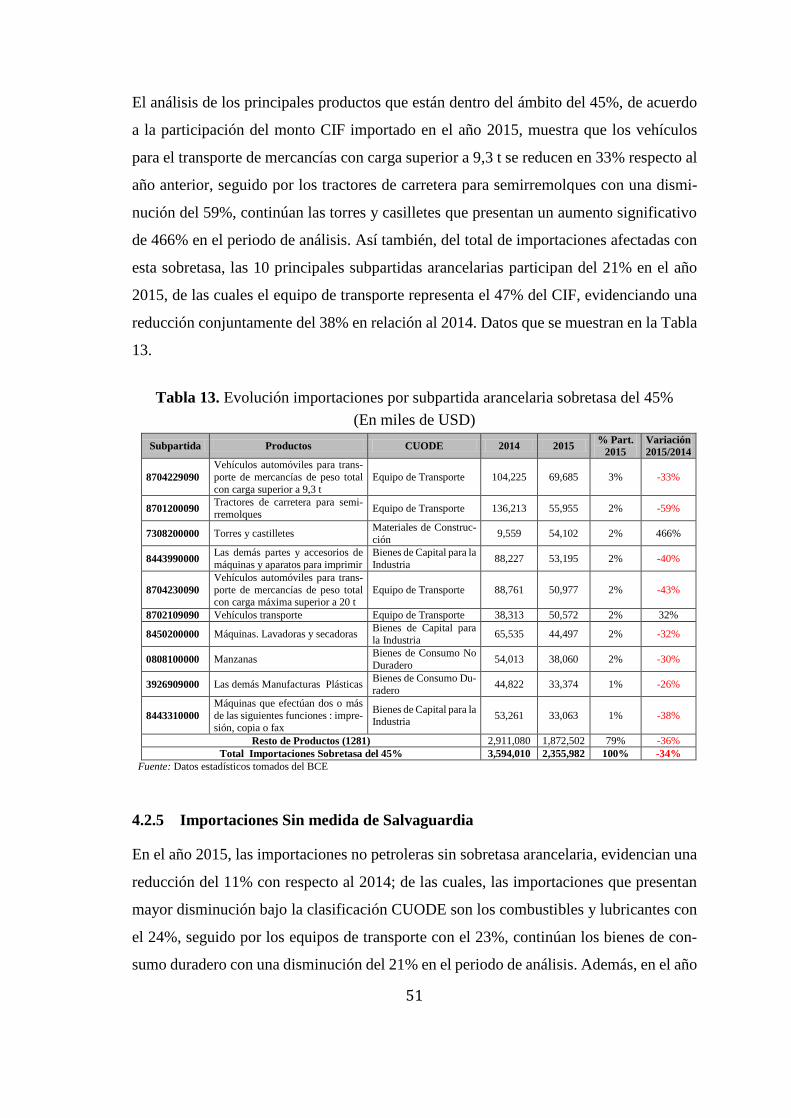

Tabla 13. Evolución importaciones por subpartida arancelaria sobretasa del 45% ......... 51

Tabla 14. Evolución importaciones por CUODE sin medida de salvaguardia ................. 52

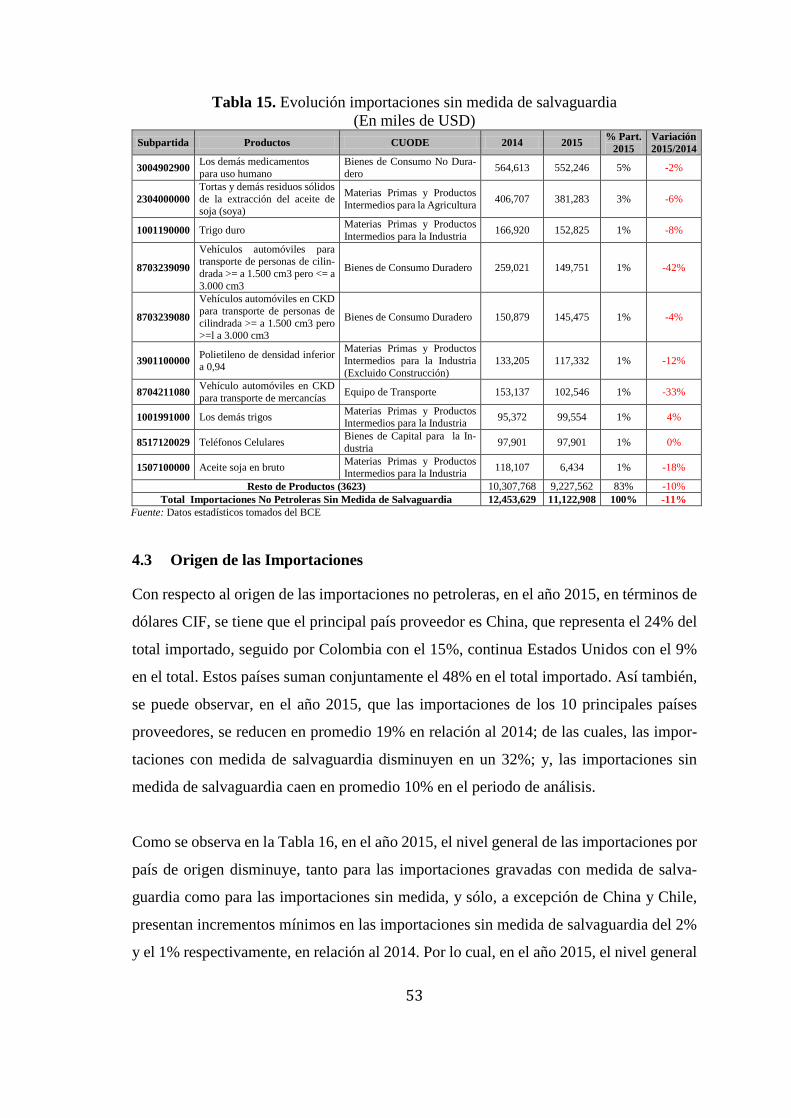

Tabla 15. Evolución importaciones sin medida de salvaguardia .......................................... 53

Tabla 16. Evolución de las importaciones no petroleras por país de origen ...................... 54

Tabla 17. Recaudación fiscal por concepto de importaciones ............................................... 56

Tabla 18. Productos con mayor ponderación y su inflación promedio trimestral ........... 59

Tabla 19. Evolución anual de las ventas de los sectores perturbados con la medida de

salvaguardia (En millones de USD) ..................................................................................... 61

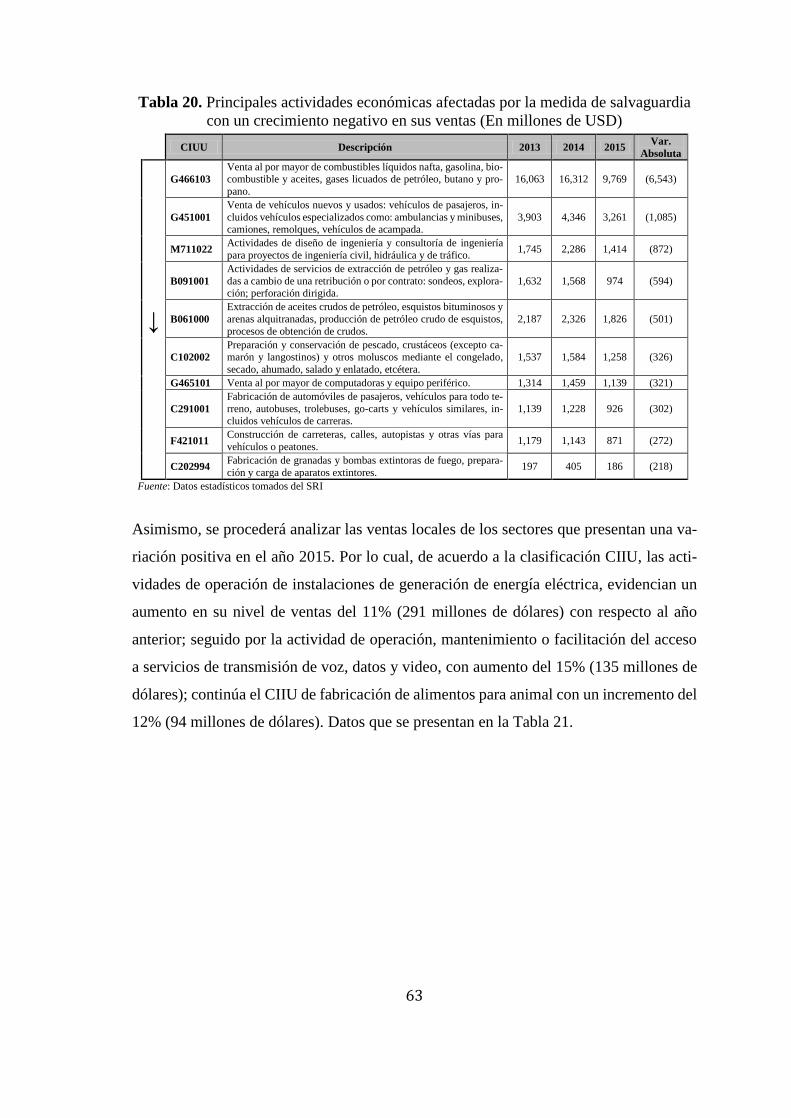

Tabla 20. Principales actividades económicas afectadas por la medida de salvaguardia

con un crecimiento negativo en sus ventas (En millones de USD) ............................. 63

Tabla 21. Principales actividades económicas afectadas por la medida de salvaguardia

con un crecimiento positivo en sus ventas (En millones de USD) .............................. 64

xi

ÍNDICE DE FIGURAS

Figura 1. Efectos de un arancel en un país pequeño ................................................................. 18

Figura 2. Tipo de cambio nominal Pesos Colombianos .......................................................... 29

Figura 3. Tipo de cambio nominal Soles Peruanos ................................................................... 29

Figura 4. Tipo de cambio real bilateral Ecuador con Colombia y Perú .............................. 30

Figura 5. Evolución Cuenta Corriente (En millones de USD) ............................................... 37

Figura 6. Evolución Balanza Comercial (En millones de USD) ........................................... 38

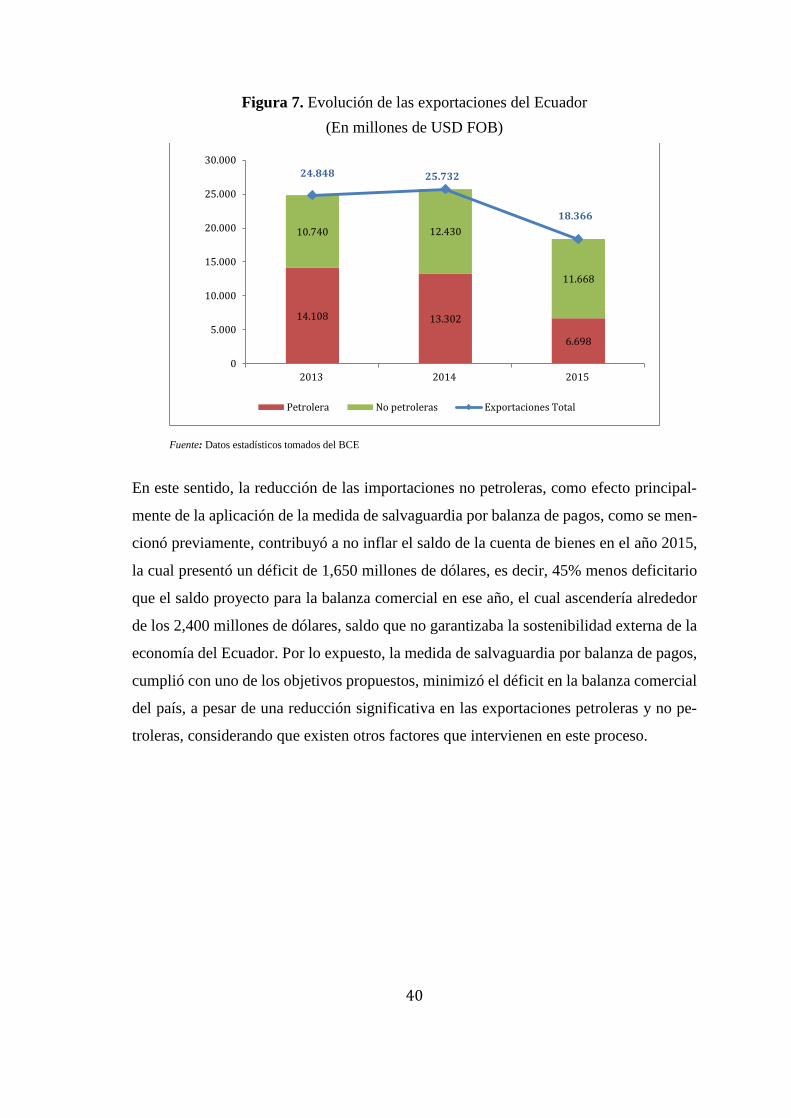

Figura 7. Evolución de las exportaciones del Ecuador ............................................................ 40

Figura 8. Evolución de la RILD (En millones de USD) .......................................................... 42

Figura 9. Evolución trimestral de las importaciones totales e importaciones no petroleras

(En millones de USD) .............................................................................................................. 44

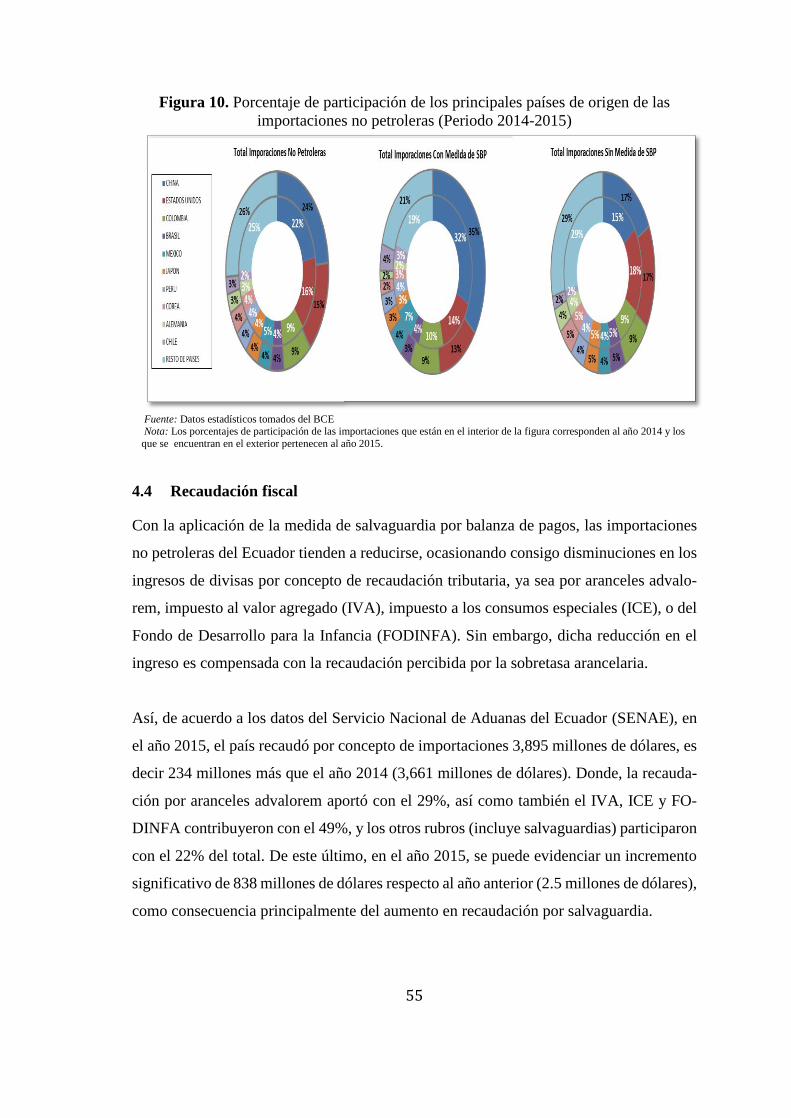

Figura 10. Porcentaje de participación de los principales países de origen de las

importaciones no petroleras (Periodo 2014-2015) ........................................................... 55

Figura 11. Inflación promedio mensual (marzo – diciembre 2015) ..................................... 58

Figura 12. Evolución mensual de las ventas de las empresas que realizaron importaciones

afectadas con salvaguardia por balanza de pagos. ........................................................... 62

xii

GLOSARIO

Advalorem: Expresión latina que significa "sobre el valor". En la terminología adua-

nera, refiere a un tipo de incidencia tributaria porcentual, prevista en la tarifa adua-

nera que adopta como base de cálculo o valor aduanero de las mercaderías, el reco-

gido en el Acuerdo de Valoración Aduanera del GATT /OMC.

Correlación: Correspondencia o relación recíproca entre dos o más acciones o fenó-

menos. "la correlación entre las formas de la vida económica y las de la vida política

es innegable en cualquier sociedad".

CUODE: Clasificación cuya estructura facilita el análisis de las corrientes del co-

mercio internacional basado principalmente en el uso o destino económico que tienen

los grupos de productos. Clasificación del Comercio Exterior según Uso o Destino

Económico (CUODE).

CIIU: La Clasificación Industrial Internacional Uniforme de todas las actividades

económicas, es la clasificación internacional de referencia de las actividades produc-

tivas. Su propósito principal es ofrecer un conjunto de categorías de actividades que

se pueda utilizar para la reunión y difusión de datos estadísticos de acuerdo con esas

actividades.

Detrimento: Emana del vocablo “detrimentum”, el cual a su vez procede del verbo

“deterere”, que puede traducirse como “gastar por frotamiento”. Detrimento es una

destrucción leve o parcial de algo.

Gravamen: Es una carga, una obligación, impuesto o tributo que se aplica a un in-

mueble, a un caudal o a un bien y al uso que se hace de estos.

xiii

Nomenclatura: Es una lista de nombres de bienes o servicios.

Omisión: Del latín omissio, es una renuncia a realizar o expresar algo.

Precautelar: Prevenir y poner los medios necesarios para evitar o impedir un riesgo

o peligro.

Ralentizar: Es la acción que permite lograr que algo se vuelva más lento o se desa-

rrolle con menor rapidez, es decir que la ralentización consiste en reducir la velocidad

o en dotar de lentitud a un cierto procedimiento.

Restricción: Es un límite, un impedimento, una limitación de una conducta para la

obligación moral, y la negación de un estado a otro, prohibición, exclusividad o pa-

tente de alguien o algo, limitación de la libertad de alguien o algo.

TNAN: Es un código adicional complementario de cuatro caracteres para identificar

mercancías que requieran la aplicación de políticas y medidas comunitarias específi-

cas que no puedan ser codificadas total o parcialmente en las subpartidas ARIAN de

10 dígitos, el código TNAN (preferencia arancelaria) de la subpartida arancelaria

tiene relación con el Código Nacional de un producto específico.

xiv

ABREVIATURAS

AIE: Asociación Internacional de la Energía

ALADI: Asociación Latinoamericana de Integración.

BCE: Banco Central del Ecuador.

CAN: Comunidad Andina de Naciones.

CIIU: Clasificación Industrial Internacional Uniforme.

COMEX: Comité de Comercio Exterior.

COPCI: Código Orgánico de la Producción, Comercio e Inversiones.

CRI: Comité de Restricción de Importación.

CUODE: Clasificación por Uso o Destino Económico.

ISI: Industrialización por Sustitución de Importaciones.

ICE: Impuesto a los Consumos Especiales.

MCE: Ministerio de Comercio Exterior.

MCPEC: Ministerio Coordinador de la Producción, Empleo y Competitividad.

OMC: Organización Mundial del Comercio.

OPEP: Organización de los Países Exportadores de Petróleo.

RILD: Reserva Internacional de Libre Disponibilidad.

RMI: Reserva Monetaria Internacional.

SGCAN: Secretaría General de la Comunidad Andina de Naciones.

SGR: Secretaría de Gestión de Riesgos.

TNAN: Código Producto Nacional.

WTI: West Texas Intermediate.

xv

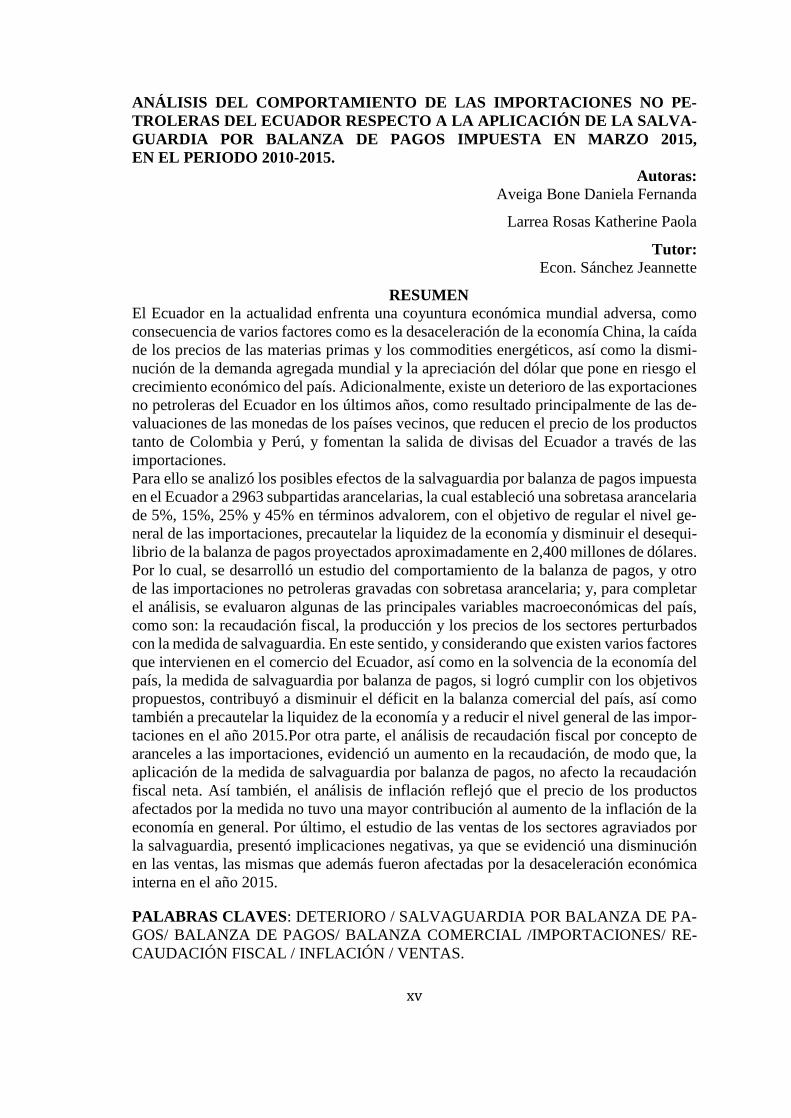

ANÁLISIS DEL COMPORTAMIENTO DE LAS IMPORTACIONES NO PE-

TROLERAS DEL ECUADOR RESPECTO A LA APLICACIÓN DE LA SALVA-

GUARDIA POR BALANZA DE PAGOS IMPUESTA EN MARZO 2015,

EN EL PERIODO 2010-2015.

Autoras:

Aveiga Bone Daniela Fernanda

Larrea Rosas Katherine Paola

Tutor:

Econ. Sánchez Jeannette

RESUMEN

El Ecuador en la actualidad enfrenta una coyuntura económica mundial adversa, como

consecuencia de varios factores como es la desaceleración de la economía China, la caída

de los precios de las materias primas y los commodities energéticos, así como la dismi-

nución de la demanda agregada mundial y la apreciación del dólar que pone en riesgo el

crecimiento económico del país. Adicionalmente, existe un deterioro de las exportaciones

no petroleras del Ecuador en los últimos años, como resultado principalmente de las de-

valuaciones de las monedas de los países vecinos, que reducen el precio de los productos

tanto de Colombia y Perú, y fomentan la salida de divisas del Ecuador a través de las

importaciones.

Para ello se analizó los posibles efectos de la salvaguardia por balanza de pagos impuesta

en el Ecuador a 2963 subpartidas arancelarias, la cual estableció una sobretasa arancelaria

de 5%, 15%, 25% y 45% en términos advalorem, con el objetivo de regular el nivel ge-

neral de las importaciones, precautelar la liquidez de la economía y disminuir el desequi-

librio de la balanza de pagos proyectados aproximadamente en 2,400 millones de dólares.

Por lo cual, se desarrolló un estudio del comportamiento de la balanza de pagos, y otro

de las importaciones no petroleras gravadas con sobretasa arancelaria; y, para completar

el análisis, se evaluaron algunas de las principales variables macroeconómicas del país,

como son: la recaudación fiscal, la producción y los precios de los sectores perturbados

con la medida de salvaguardia. En este sentido, y considerando que existen varios factores

que intervienen en el comercio del Ecuador, así como en la solvencia de la economía del

país, la medida de salvaguardia por balanza de pagos, si logró cumplir con los objetivos

propuestos, contribuyó a disminuir el déficit en la balanza comercial del país, así como

también a precautelar la liquidez de la economía y a reducir el nivel general de las impor-

taciones en el año 2015.Por otra parte, el análisis de recaudación fiscal por concepto de

aranceles a las importaciones, evidenció un aumento en la recaudación, de modo que, la

aplicación de la medida de salvaguardia por balanza de pagos, no afecto la recaudación

fiscal neta. Así también, el análisis de inflación reflejó que el precio de los productos

afectados por la medida no tuvo una mayor contribución al aumento de la inflación de la

economía en general. Por último, el estudio de las ventas de los sectores agraviados por

la salvaguardia, presentó implicaciones negativas, ya que se evidenció una disminución

en las ventas, las mismas que además fueron afectadas por la desaceleración económica

interna en el año 2015.

PALABRAS CLAVES: DETERIORO / SALVAGUARDIA POR BALANZA DE PA-

GOS/ BALANZA DE PAGOS/ BALANZA COMERCIAL /IMPORTACIONES/ RE-

CAUDACIÓN FISCAL / INFLACIÓN / VENTAS.

xvi

ANALYSIS OF BEHAVIOR OF NON-PETROLEUM IMPORTS IN ECUADOR

IN RESPECT TO THE APPLICATION OF SAFEGUARDS BY BALANCE OF

PAYMENT IMPOSED IN MARCH 2015, DURING PERIOD 2010-2015.

Authors:

Aveiga Bone Daniela Fernanda

Larrea Rosas Katherine Paola

Tutor:

Econ. Sanchez Jeannette

ABSTRACT

Ecuador is currently facing an adverse worldwide economic status, due to various factors,

such as slowdown of Chinese economy, fall of raw materials prices and energy commod-

ities, as well as decrease of the worldwide aggregated demand and dollar revaluation, that

endangers economic grow of the country. Additionally, there is a decline of the non-pe-

troleum exports during the last years, prices in Colombia and Peru, and promote exports

of currencies, from Ecuador through imports.

Possible effects of safeguards were analyzed per balance of payments imposed in Ecuador

to 2963 tariff sub-titles, establishing a tariff overcharge of 5%, 15%, 25% and 45% in

advalorem terms, intended to regulate the overall level of imports, protect liquidity of

economy and lower unbalance of the balance of payments, projected in 2400 million dol-

lars. A study was conducted on the behavior of the balance of payments and another on

oil imports assessed with tariff overcharge; and in order to complete the analysis, several

of the main macroeconomic variables of the country were assessed, such as fiscal collec-

tion, production and prices of sectors affected by the safeguards.

In this sense and considering several factors that participate in Ecuador trade, as well as

in the solvency of the country economy, safeguards for balance of payments attained the

proposed objective, contributed to lower deficit in the commercial balance of the country

and to protect liquidity of economy and reduce the overall level of imports in 2015.

In the other hand, the fiscal collection analysis for tariffs to imports, increased collection,

hence, the application of safeguards for balance of payments did not affect net fiscal col-

lection. Also the inflation analysis showed that the price of products affected by the meas-

ure did not greatly contribute to increase inflation of the economy in general. Finally, the

sales study for sectors affected by safeguards showed negative implications, because a

sale decline was noticed, which were additionally affected by the internal economic de-

celeration in year 2015.

KEYWORDS: DETERIORATION / SAFEGUARDS PER BALANCE OF PAY-

MENTS / COMMERCIAL BALANCE / IMPORTS / FISCAL COLLECTION / INFLA-

TION / SALES

1

INTRODUCCIÓN

La economía ecuatoriana atraviesa por una época de transición en políticas de comercio

exterior en los últimos diez años. En el ámbito de comercio exterior, Ecuador ha tomado

medidas importantes relativas a los planes integrales de sustitución estratégica de impor-

taciones y fomento de exportaciones, en el marco del Cambio de la Matriz Productiva y

el Plan Nacional del Buen vivir. En este contexto, las políticas públicas del país se han

orientado hacia la generación de mayor valor y volumen, y diversificación de destino en

las exportaciones, y al desarrollo productivo alineado con una reducción de salida de di-

visas.

Éste y otros cambios de políticas comerciales no han podido ralentizar el crecimiento

constante de las importaciones que ha llevado a Ecuador históricamente a tener un saldo

deficitario en la balanza comercial. Por otro lado, los productos que más aportan al cre-

cimiento de las importaciones ecuatorianas, según la Clasificación por Uso o Destino

Económico (CUODE), son los bienes de combustible y lubricantes, los bienes de capital

y los de materia prima, éste último utilizado como insumo para la producción nacional.

Es importante señalar, que el Ecuador en la actualidad enfrenta una coyuntura económica

mundial adversa, como consecuencia de varios factores como es la desaceleración de la

economía China, la caída de los precios de las materias primas y los commodities ener-

géticos, así como la disminución de la demanda agregada mundial y la apreciación del

dólar que pone en riesgo el crecimiento económico de país. Adicionalmente, existe un

deterioro de las exportaciones no petroleras del Ecuador en los últimos años, como resul-

tado principalmente de las devaluaciones de las monedas de los países vecinos, que redu-

cen el precio de los productos tanto de Colombia y Perú, y fomentan la salida de divisas

del Ecuador a través de las importaciones.

A este panorama negativo que enfrenta el Ecuador, hay que sumarle el impacto econó-

mico y social tras el terremoto del 16 de abril del año 2016, terremoto de 7.8 en la escala

de Richter; en el que fueron declaradas 6 provincias en estado de excepción (Esmeraldas,

Los Ríos, Manabí, Santa Elena, Guayas y Santo Domingo). Según datos de la Secretaría

de Gestión de Riesgos, el terremoto ha dejado 663 personas fallecidas, 6,274 personas

2

heridas, 28,775 personas albergadas, 1,116 edificaciones destruidas, 608 establecimien-

tos afectados, entre otros; así como también, se ve gravemente perjudicada la producción,

el comercio, las exportaciones, el turismo, la educación, la salud, de las seis provincias

antes referidas y del país en general.

En este sentido, el Gobierno del Ecuador aplicó una medida de salvaguardia por balanza

de pagos a 2963 subpartidas arancelarias, mediante Resoluciones Nro. 011 y 016 del Co-

mité de Comercio Exterior (COMEX) en sesiones del 6 de marzo y del 8 de abril de 2015

respectivamente, la cual estableció una sobretasa arancelaria de 5%, 15%, 25% y 45% en

términos advalorem, con el objetivo de regular el nivel general de importaciones, precau-

telar la liquidez de la economía y disminuir el desequilibrio de la balanza de pagos pro-

yectado aproximadamente en 2,400 millones de dólares. Estas observaciones conducen a

la pregunta si los efectos de la media de salvaguardia han influido en las relaciones co-

merciales del país, así como en el comportamiento de la balanza comercial, y en la con-

ducta de la demanda de importaciones no petroleras del Ecuador.

Por lo cual, se analizan las posibles causas que dieron lugar a la aplicación de esta medida

de salvaguardia, vislumbrando la evolución y la correlación de las variables económicas

que interactúan en este proceso. Además, se estudia el comportamiento de las importa-

ciones no petroleras del país, en el periodo 2010-2015, respecto a la aplicación de la so-

bretasa arancelaria; de modo que, se considera la demanda de importaciones no petroleras

sin medida de salvaguardia, y otra de importaciones gravadas con salvaguardia para co-

nocer el grado de variación que sobre ellas tienen los cambios en los recargos arancela-

rios.

En el caso de los productos que demanda la economía del país, se muestra un análisis de

las importaciones no petroleras según clasificación CUODE, por lo que, se realizará una

comparación entre las importaciones gravadas con medida de salvaguardia versus las im-

portaciones sin medida de salvaguardia. A su vez, se efectuará un estudio por subpartida

arancelaria, considerando su participación en el total de importaciones no petroleras y su

variación relativa respecto a la aplicación de la salvaguardia, con el objetivo de observar

el cambio en el comportamiento en las importaciones del país.

3

También, se desarrolla un sondeo de las importaciones no petroleras del Ecuador según

los principales países de origen, con la finalidad de determinar los posibles efectos de la

aplicación de esta medida, como es el caso de cambios en la estructura de importaciones

por país de origen. Por otra parte, se realizará un análisis de los posibles impactos de las

importaciones afectadas con sobretasa arancelaria en las principales variables económi-

cas del país, como son la inflación, la producción y la recaudación fiscal. Considerando

los escenarios negativos de la economía mundial.

Adicionalmente, se tomará como referencia los estudios teóricos y empíricos en materia

de comercio internacional, entre los cuales constan los trabajos de Adam Smith (1776),

en su publicación “La Riqueza de las Naciones” donde expone que los países deben es-

pecializarse en las mercancías que pueden producirse de manera eficaz donde tienen una

ventaja, teoría conocida como ventaja absoluta. Por otra parte, también se considera a

David Ricardo (1817) que concluye en su teoría de la ventaja comparativa, que los países

se especializan en la producción de una mercancía en la cual tienen un costo de oportu-

nidad menor.

Adicionalmente, se toma los trabajos de Heckscher (1919) y Ohlin (1933), que desarro-

llan el modelo H-O, donde proponen que no solo las diferencias tecnológicas determinan

el comercio, sino que también, éste se refleja en la dotación de factores. Asimismo, se

expone el trabajo de Raúl Prébisch (1962), en su teoría de los términos de intercambio,

en la cual postula el deterioro continuo de la relación entre las materias primas y los bienes

industrializados y, plantea como solución a éste problema la industrialización por susti-

tución de importaciones también conocida como ISI.

Finalmente, se expone el trabajo de Paul Krugman (2012), sobre las implicaciones que

tendría la adopción de medidas restrictivas a las importaciones en el caso de un país pe-

queño como el Ecuador, que demuestra que la imposición de un arancel no influye o

afecta a los precios ni al consumo en el mercado mundial. Por lo que, el incremento del

arancel se traslada directamente a los precios nacionales, perjudicando tanto a los consu-

midores como a los productores locales, reduciendo la demanda y la producción de dichos

bienes.

4

Cabe señalar, que los efectos en el comercio internacional del Ecuador, es el resultado de

distintas variables, como la aplicación de medidas correctivas, los precios de las impor-

taciones, el tipo de cambio de los principales socios comerciales del país, la contracción

de la demanda mundial, entre otros. Sin embargo, el presente trabajo parte de la premisa

que las variaciones en los flujos comerciales están relacionadas con la aplicación de la

medida de salvaguardia por balanza de pagos, ya que la producción y el consumo del país

están compuestos por productos nacionales y extranjeros, por lo que se deberá pagar un

precio más elevado por los productos gravados con medida de salvaguardia.

Es así, que el desarrollo del presente trabajo se focaliza en determinar, de acuerdo a la

mejor información disponible, el comportamiento de las importaciones no petroleras en

el periodo 2010-2015, considerando los posibles efectos de la salvaguardia por balanza

de pagos impuesta en marzo de 2015, a fin de establecer si este remedio comercial con-

tribuyó a minimizar el déficit en la balanza comercial del país, como también redujo el

nivel general de importaciones, precauteló la liquidez de la economía, o instituyó otro

efecto desde su aplicación. Análisis que se presenta a continuación.

5

CAPITULO I

1 METODOLOGÍA DE TRABAJO

Para el desarrollo de la presente investigación, se utiliza la siguiente metodología:

1.1 Hipótesis

La salvaguardia por balanza de pagos impuesta por el Ecuador en marzo 2015, si cumplió

con los objetivos propuestos: minimizó el déficit en la balanza comercial del país, como

también redujo el nivel general de importaciones, y precauteló la liquidez de la economía.

1.2 Objetivo general

Analizar el comportamiento de las importaciones no petroleras del Ecuador respecto a la

aplicación de la salvaguardia por balanza de pagos impuesta en marzo 2015, en el periodo

2010-2015.

1.3 Objetivos específicos

Observar las posibles causas que dieron lugar a la aplicación de la medida de salvaguardia

por balanza de pagos, vislumbrando la evolución y la correlación de las variables econó-

micas que interactúan en este proceso, en el periodo 2010-2015.

Analizar las importaciones no petroleras con sobretasa arancelaria y sin afectación de la

media, de acuerdo a la clasificación CUODE, e identificar los productos con mayor par-

ticipación dentro del total importado, que presenten una variación importante respecto a

la aplicación de la medida, en el periodo 2014-2015.

Identificar los principales países proveedores de las importaciones no petroleras del Ecua-

dor, y los cambios en las estructuras de importación desde la aplicación de la medida de

salvaguardia en el periodo 2014-2015.

Analizar los posibles efectos de las importaciones afectadas con la medida de salvaguar-

dia por balanza de pagos, en las principales variables económicas del país como son la

6

recaudación fiscal, la inflación y la producción. Considerando los escenarios negativos

que enfrenta el país en el 2015.

1.4 Metodología

Para el desarrollo de esta investigación, se utilizó en primera instancia la investigación

documental, la cual permitió analizar metodológicamente todo lo que sucede teórica y

empíricamente, empleando diferente tipo de información, respecto a la imposición de

medidas restrictivas a las importaciones, la misma que fue procesada e interpretada, per-

mitiendo obtener resultados que servirán como base científica para futuras investigacio-

nes. Además, se aplicó este método, para deducir los factores macroeconómicos que die-

ron lugar a la adopción de la medida de salvaguardia por balanza de pagos en el año 2015,

así como también para analizar la evolución del desempeño macroeconómico del país.

En segundo lugar, se analizaron las resoluciones, informes, estudios y demás publicacio-

nes del Comité de Comercio Exterior (COMEX), así como del Ministerio de Comercio

Exterior (MCE) y del Ministerio Coordinador de la Producción Empleo y Competitividad

(MCPEC), relacionadas con la aplicación de la medida de salvaguardia por balanza de

pagos y las modificaciones realizadas a la misma. Paralelamente, se revisó la normativa

multilateral de la Organización Mundial del Comercio (OMC) respecto a la adopción,

prórroga o desmantelamiento de una medida de salvaguardia. Asimismo, se examinó el

marco legal de la Comunidad Andina (CAN), y de la Asociación Latinoamericana de

Integración (ALADI), utilizada para la aplicación de una medida de salvaguardia por ba-

lanza de pagos.

En tercer lugar, se utilizó información estadística de las publicaciones del Banco Central

del Ecuador (BCE), para el análisis de las variables macroeconómicas del Ecuador, como

del comportamiento de la balanza de pagos y la balanza comercial. Así como también, se

empleó esta fuente, para el estudio de las importaciones por subpartida arancelaria des-

agregada a diez dígitos, detallada por país de origen y clasificada según el uso o destino

económico (CUODE), incluida el valor de las importaciones en miles de dólares (CIF)

para el periodo 2010-2015.

7

En cuarto lugar, una vez obtenida la información, ésta fue procesada y consolidada en

una base de datos, en la cual se incluyó las variables antes mencionadas, y se identificó a

las subpartidas arancelarias gravadas con medida de salvaguardia, de acuerdo a las Reso-

luciones Nro. 011 y 016 del COMEX del año 2015. Posteriormente, se analizó el com-

portamiento de las importaciones no petroleras y los posibles efectos que ha tenido la

aplicación de la medida de salvaguardia por balanza de pagos. Para ello, se aplicaron tasas

de variación y participación:

Variación Absoluta.- Es la diferencia absoluta de una variable entre dos periodos:

𝑇𝑎𝑠𝑎 𝑑𝑒 𝑉𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛 = 𝑌𝑡 − 𝑌𝑡−1

Variación Relativa.- Es la diferencia relativa de una variable entre dos perio-

dos: 𝑇𝑎𝑠𝑎 𝑑𝑒 𝑉𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛 =𝑉𝑓−𝑉𝑜

𝑉𝑜− 1

Tasa de Participación.- Mide el tamaño relativo de una variable, es decir, es el

tanto por ciento de la variable sobre un todo: 𝑇𝑎𝑠𝑎 𝑑𝑒 𝑃𝑎𝑟𝑡𝑖𝑐𝑖𝑝𝑎𝑐𝑖ó𝑛 =𝑋𝑖

𝑋𝑛

En quinto lugar, se realizó un estudio de las importaciones no petroleras según clasifica-

ción CUODE, por lo que se contrastó las importaciones gravadas con medida de salva-

guardia versus las importaciones sin medida de salvaguardia. A su vez, se efectuó una

comparación por subpartida arancelaria, considerando su participación en el total impor-

tado no petrolero y su variación relativa respecto a la aplicación de la medida. También,

se desarrolló un sondeo de las importaciones no petroleras del Ecuador, según los princi-

pales países proveedores, de acuerdo a su participación en el total y su evolución en el

periodo 2014-2015.

En sexto lugar, para identificar los posibles impactos de la salvaguardia en los precios, se

realizó una correspondencia de las 2963 subpartidas arancelarias con la Clasificación del

Consumo Individual por Finalidades (CCIF), con el objetivo de verificar qué productos

que mide el Índice de Precios al Consumidor (IPC) se afectaron con la medida de salva-

guardia. Para lo cual, se consideró la información del INEC, de acuerdo a la base de

Comprobación del Cálculo del IPC Nacional por parte del usuario, la cual considera 359

productos de la canasta fija de investigación, obtenidos de la Encuesta Nacional de Ingre-

sos y Gastos de los Hogares Urbanos y Rurales (ENIGHUR). Cabe señalar, que de

8

acuerdo al INEC el IPC (Base: 2014=100) cuyo nivel de clasificación es el “Producto”

sustituye al nivel de clasificación “Artículo” correspondiente al IPC (Base: 2004=100).

En séptimo lugar, se clasificó cada uno de los productos del IPC de acuerdo a la medida

de salvaguardia: con salvaguardia y sin sustituto nacional, con salvaguardia y con susti-

tuto nacional, y sin afectación de la medida de salvaguardia como se detalla en el Apén-

dice 1. Seguidamente, se elaboró una base con el IPC correspondiente a cada mes del año

2015. Para observar la variación del total de productos dentro de cada clasificación, se

multiplica el IPC para su correspondiente ponderador, luego se obtiene una suma pro-

ducto para cada clasificación y se divide este resultado para la suma producto del ponde-

rador nacional que es el mismo en todos los periodos, de esta manera se consigue el indi-

cador ya ponderado y clasificado. Adicionalmente, se divide este último indicador en el

periodo t para su correspondiente indicador en el periodo t-1, resultando la inflación o

deflación del grupo de productos o servicios. La aplicación de las salvaguardias inició en

marzo del 2015, por lo que para observar sus efectos se analizó la inflación promedio

trimestral en los tres trimestres siguientes a la aplicación de la medida.

Finalmente, para el análisis de los posibles efectos de la salvaguardia por balanza de pa-

gos sobre la producción local de las empresas importadoras de mercancías afectadas con

la medida, se consideró como variable proxy el nivel de ventas locales de los sectores de

la economía. Para ello, se correlacionó las 2963 subpartidas arancelarias gravadas con

medida de salvaguardia con el código de Clasificación Industrial Internacional Uniforme

(CIIU) revisión 4.0, desagregado a 6 dígitos. Siguientemente, se obtuvo información so-

bre las empresas importadoras en las publicaciones del BCE; y, para las estadísticas de

ventas por sector, se usaron los datos del Servicio de Rentas Internas del Ecuador (SRI)

y de la Superintendencia de Compañías. Donde, se pudo identificar a 1,032 sectores que

fueron perturbados con la medida, de los cuales el 58% de las empresas pertenecientes a

estos sectores importaron por lo menos una mercancía con salvaguardia.

9

CAPITULO II

2 FUNDAMENTACIÓN TEÓRICA

2.1 Comercio Internacional

De acuerdo a la Organización Mundial del Comercio (2012), los gobiernos desean coope-

rar en los ámbitos del comercio internacional por diversas razones de economía política,

tanto internos como externos, como promover la paz y la estabilidad, evitar el proteccio-

nismo, aumentar el tamaño de mercado y tener una garantía frente a las políticas comer-

ciales adversas de otros países. Para el análisis del comercio internacional existen dife-

rentes literaturas, con diferentes enfoques, los cuales en su mayoría describen a la política

comercial y no al comercio en sí. En el presente estudio se analizan los posibles efectos

de la salvaguardia por balanza de pagos, siendo una variable de interés la política comer-

cial, para entender el origen, las causas y los posibles efectos de una medida restrictiva

como es el caso de la salvaguardia.

2.1.1 El Pensamiento clásico de Adam Smith

Según Adam Smith (1776), en su obra “La Riqueza de las Naciones”, expone que los

países deben concentrar su producción en las mercancías que pueden ser elaboradas de

manera eficaz, e importar las mercancías en las cuales no son eficaces, y así se beneficia-

rían ambas partes, dicha expresión se la conoce como Teoría de la Ventaja Absoluta, de

manera que, los recursos serán utilizados de forma eficiente y la producción aumentará,

pero para ello es necesario la especialización del trabajo. Respecto a la especialización

del trabajo, Smith señala que se debe ampliar el concepto de riqueza, incorporando a los

bienes que una sociedad dispone para ser consumidos, por lo que la producción exigirá

que el trabajo sea más eficiente.

Sin embargo, para Adam Smith la especialización del trabajo no se restringe al tamaño

de la población, existen otros factores que intervienen en este proceso, como los medios

de transporte y la interconexión entre comunidades. En este punto, Smith hace hincapié

en los beneficios de contar con puertos marítimos o fluviales, ya que las comunidades

que poseen alguna de estas infraestructuras, complementan sus actividades con los países

10

que comercializan sus mercancías, permitiéndoseles una mayor especialización del tra-

bajo. De este modo, Adam Smith explica que las políticas mercantilistas (barreras comer-

ciales) limitan el comercio entre los países, afectando su capacidad productiva en detri-

mento de la especialización, evitando el perfeccionamiento de los sectores productivos y

reduciendo la eficiencia mundial.

Además, Smith señala que tanto las medidas restrictivas como los subsidios direcciona-

dos a la industria nacional son perjudiciales para el comercio. En tanto que, la protección

que se le otorga a industrias nacientes cuyos costos superen a los extranjeros, crean ba-

rreras comerciales y generan monopolios locales. Por lo cual, sugiere que los países deben

concentrarse en las actividades nacionales o individuales en los que se muestre una ven-

taja absoluta en comparación con el resto:

Es una máxima de todo hombre de familia prudente el no intentar hacer en casa

algo que le costaría más hacer, que comprar. (.) Es de su interés el usar toda la

capacidad de su industria en aquello en lo que tiene alguna ventaja sobre sus

vecinos, y comprar con parte de su producción, o lo que es lo mismo, con el

precio recibido por una parte de ella, cualquier otro bien. (Smith, 1776, Vol. II:

187) (Bastidas, 2012, p.23)

Adam Smith ve perjudicial la aplicación de cualquier medida restrictiva al comercio, sin

embargo justifica la adopción de estos mecanismos cuando estén alineados a la protección

de industrias competitivas (industrias de gran relevancia para la seguridad nacional), o

para remediar la imposición de impuestos a la producción nacional de un bien específico,

por lo que se tendrían que imponer recargos arancelarios a las importaciones de dicho

bien. De tal manera, no se encarece la producción nacional, ya que la nueva tarifa adua-

nera “iguala” el precio del bien importado con el precio nacional, resultado de aquello la

industria local es competitiva y no se generan monopolios.

Adicionalmente, el autor critica la búsqueda de saldos positivos en la balanza comercial

a través de políticas restrictivas a las importaciones. Según Smith, el comercio es una

herramienta que permite a los países complementar su producción con aquellos bienes en

los cuales no es eficiente, permitiéndoseles la especialización de trabajo en mercancías

que tiene una ventaja absoluta sobre los demás países; por lo cual, la imposición de res-

tricciones comerciales trae consigo deficiencia en la producción no solo del país sino

11

también en la producción mundial, y a su vez genera disminuciones en el consumo de

estos bienes. Finalmente, cabe señalar que los aportes de Adam Smith sirvieron como

base para el desarrollo de nuevas teorías.

2.1.2 David Ricardo y las Ventajas Comparativas

La teoría de la Ventaja Comparativa fue fundada por David Ricardo en su obra Principios

de Economía Política y Tributación publicada en 1817. La cual establece que, los países

pueden especializar su producción en una mercancía en la que tienen una ventaja abso-

luta, sin “preocuparse” que el otro país sea eficiente en la producción de ambas mercan-

cías. De acuerdo al autor, un país posee ventaja comparativa si el costo de oportunidad

de producir una mercancía es menor en relación al costo de producir otras mercancías en

ese país que en otros.

Ricardo, profundiza el análisis de comercio exterior influenciado por Adam Smith, des-

tacando la importancia de la maquinaria (tecnología) en la adhesión al proceso produc-

tivo, así como también enfatiza la especialización del trabajo de los países. Por lo cual, la

incorporación de maquinara a dichos procesos reduce el costo y el precio de los bienes

concebidos. Resultado de aquello, los consumidores pueden obtener la misma cantidad

de bienes sin derrochar su ingreso, posibilitando el ahorro. Esta nueva situación, conduce

a un incremento del ingreso en proporción a la reducción del precio de los bienes.

En el contexto internacional, la importación de mercancías a precios menores a los pro-

ducidos localmente, permiten al consumidor tener un mayor beneficio, pues puede obte-

ner una mayor cantidad del bien, o a su vez conseguir la misma cantidad de dicho bien

suministrando menor parte de sus ingresos; sin embargo, ésta situación, no conlleva al

incremento de la renta del país. Ricardo señala que, solo se puede incrementar las ganan-

cias de la producción, si los salarios de los trabajadores disminuyen, y solo se daría, si los

precios de las mercancías compradas por éstos tienen precios bajos. Por lo cual, las ga-

nancias aumentan ya sea por los intercambios del comercio exterior, y por mejoras en la

maquinaria, que reducen el precio de los alimentos y los bienes.

12

Además, para el autor las ganancias obtenidas de la inversión en capital en un país deben

ser repartidas en cantidades iguales a lo interno, ya que de no ser así, traería varios pro-

blemas como migración entre ciudades, tanto de capital como de mano de obra. En el

contexto internacional, es complejo el traslado de capital y mano de obra, por lo que esta

situación llevará tiempo en ajustarse. Es aquí, donde intervine la especialización de los

factores de la producción, el país debe centrar su producción en actividades en las que

tenga una ventaja relativa, por lo que David Ricardo plantea: “…Al usar de manera más

eficaz las ventajas naturales con las que cuenta, distribuye el trabajo de una manera más

efectiva y económica” (1821: 139) (Bastidas, 2012, p.27)

Así también, Ricardo señala que la apertura comercial es de gran importancia para la

producción, de lo contrario, el valor de las mercancías que se trancen en el interior de un

país dependerá de la cantidad de trabajo que se emplee en la elaboración de las mismas.

En una economía con apertura comercial, la producción se centrará en aquellas activida-

des que demanden menor cantidad de trabajo, y los ingresos obtenidos por la exportación

de dichas mercancías serán utilizados para la importación de bienes de menor precio que

el local.

Un país que posea ventajas considerables en maquinaria y destrezas, y que por

lo tanto pueda producir bienes con mucho menos cantidad de trabajo que sus

vecinos, puede importar a cambio de sus bienes una porción del maíz requerido

para su consumo, aun cuando su tierra fuese más fértil o el maíz pudiese culti-

varse con menor cantidad de trabajo que en el país del cual se importaría. (Ri-

cardo, 1821: 142) (Bastidas, 2012, p.27)

En este sentido, la producción de un país debe ser especializada, pero bajo la teoría de la

ventaja comparativa, el país se centrará en elaboración de los bienes que les brinde una

mayor productividad, aun cuando sea eficiente en la obtención de ambas mercancías en

relación con los demás países. Además, para Ricardo el comercio depende de la produc-

ción de los países, la misma que está dividida acorde a sus ventajas comparativas, permi-

tiendo así la reducción de los salarios y el aumento de las ganancias de los procesos pro-

ductivos. Por lo tanto, la imposición de barreras al comercio ocasionaría reducción en la

eficiencia productiva, bajos niveles de rentabilidad, e impediría la especialización del ca-

pital y la mano de obra, las cuales solo se podría alcanzar con una economía liberalizada.

13

Recompensas a la exportación o importación, nuevos impuestos aplicados a bie-

nes, en ocasiones por su efecto operación directa o indirecta, alteran el comercio

natural y generan, en consecuencia, la necesidad de importar o exportar dinero

con el fin de que los precios se ajusten al curso natural del comercio; este efecto

no solo se produce en el país en el cual tiene lugar dicha afectación, también, en

menor o mayor cuantía, se evidencia en cada país del mundo comercial. (Ri-

cardo, 1821: 150) (Bastidas, 2012, p.28)

2.1.3 El modelo de Heckscher y Ohlin: La teoría de las proporciones factoriales

Para Heckscher (1919) y Ohlin (1933), el modelo ricardiano tiene varias limitaciones,

pues en la realidad económica, el comercio no solo está determinado por el nivel tecno-

lógico, sino también por la dotación de factores. Para explicar la importancia en la pose-

sión de los recursos en una economía, los autores desarrollaron la Teoría de las Propor-

ciones Factoriales, en la que proponen que los países producirán aquellos bienes en los

que se utilicen factores de producción abundantes y a un costo interno bajo, e importarán

mercancías que empleen factores escasos en el país. Según Paul Krugman, el teorema

básico H-O del comercio consisten en que “... los países tienden a exportar los bienes que

son intensivos en los factores con que están abundantemente dotados” (2008, p. 137).

Según Heckscher (1919) y Ohlin (1933), los países que poseen abundantes recursos na-

turales y mano de obra, deben especializar su producción en bienes que utilicen gran parte

de aquellos recursos. En la práctica, se observa que varios países en desarrollo producen

bienes intensivos tanto en mano de obra como en recursos naturales (productos agrícolas,

energéticos, minerales, etc.); mientras que, los países avanzados, concentran su produc-

ción en bienes que utilizan gran parte de capital humano y tecnológico (maquinas, avio-

nes, autos, aparatos electrónicos, etc.). Pero ello, no necesariamente implica un mayor

desarrollo para los países especializados en recursos naturales, como se señala más ade-

lante de acuerdo con la perspectiva de Prébisch (1981).

Bajo este contexto, los países se especializan en bienes cuyos factores de producción sean

abundantes, especialización basada en sus ventajas comparativas. Resultado de aquello,

el intercambio comercial es beneficioso para los países, consiguiendo un nivel de produc-

ción y consumo más elevado, a un menor costo. Sin embargo, para que existan estas con-

diciones de bienestar, es necesario que el comercio sea libre en cuanto a mercados y em-

14

pleo se refiere, así como también exista libre cambio y movilidad de los factores de pro-

ducción. Por otra parte, como consecuencia de los cambios relativos en el precio de los

bienes debido al comercio internacional, que a su vez repercute en las ganancias relativas

de los recursos, los propietarios de los factores abundantes ganan y los propietarios de los

factores escasos pierden.

Heckscher “afirmó que el libre comercio iguala las retribuciones de los factores

completamente. Ohlin sin embargo, citó varias razones por las cuales la com-

pleta igualación de los precios de los factores no puede ocurrir en la práctica, y

aseguró que el libre comercio genera una tendencia (pero solamente una tenden-

cia) hacia la igualación de los precios de los factores”. (Garita Roberto, 2006)

Para los autores, las diferencias de los recursos determina en gran medida el comercio

internacional, ya que los países cuentan con distintos factores de producción (tecnología),

y en diferentes proporciones (abundancia de factores), los cuales son empleados en la

producción de bienes. La teoría de las proporciones factoriales analiza la interacción entre

abundancia y cantidad. Donde, el intercambio comercial es beneficioso para los países

(libre comercio), consiguiendo un nivel de producción y consumo más elevado, a un me-

nor costo. No obstante, la igualación del precio en los factores es difícilmente observable,

a causa de las barreras comerciales, diversificación de recursos y tecnologías.

2.1.4 El comercio internacional desde la visión de Raúl Prébisch

Los aportes realizados en materia de comercio internacional por Adam Smith y David

Ricardo, sirvieron como base para el desarrollo de nuevas investigaciones. Desde la pers-

pectiva de Prébisch (1981), la teoría de la ventaja comparativa solo tendría lugar si los

países gozarían de economías similares y complementarias con comercio abierto. Sin em-

bargo, en la “realidad comercial” pasa lo contrario, la mayoría de economías presentan

gran diferencia tanto del grado de industrialización como de su oferta exportable. Por lo

que, el beneficio de las economías, resultado del intercambio comercial, será superior

para un país que para otro. Trayendo consigo ventajas para los países con mayor indus-

trialización sobre los menos industrializados.

Así, en economías con distinto grado de industrialización, las transacciones comerciales

traerían beneficios asimétricos de manera constante, agravando aún más las diferencias

15

entre países. Por lo que, un país con escasa industrialización estaría condicionado a espe-

cializarse en exportar materias primas, donde la incorporación de valor agregado que se

le daría a dichas mercancías, sería relativamente menor a los bienes industrializados pro-

ducidos en otros países. Causando la creación de dos grupos de países, con diferentes

niveles industriales. Por un lado, se encuentran los países de centro, que poseen un alto

grado de industrialización y una oferta exportable diversificada, y por otro, están los paí-

ses de la periferia, con escasa industrialización, cuya producción se basa en materias pri-

mas e importación de productos manufacturados.

En este sentido, los países periféricos, entre los cuales se encuentran las economías lati-

noamericanas, tendrían que enfrentarse a dichos problemas estructurales, y que en su ma-

yoría no podrían responder ante esta situación. Pues, se requeriría de una cuantiosa inver-

sión para solucionar el problema del retraso tecnológico en varios sectores y posibilitar

la diversificación de la producción de manufacturas; y además, se necesitaría numerosos

recursos para hacer frente a la deficiencia en la inversión y en el ahorro, la poca acumu-

lación de capital y el alto consumo de bienes importados, de los cuales no existe sustituto

nacional.

Para Prébisch, las materias primas son bienes inferiores, las cuales se podrían sustituir

con el tiempo. Por lo cual, el autor establece el supuesto que un mayor crecimiento eco-

nómico es igual a un incremento de la producción manufacturera en la oferta productiva

nacional. Esto implica que, los países periféricos, oferentes de materias primas, tendrían

disminuciones en su demanda por parte de los países del centro, que tendrían mayores

ingresos, los mismos que serían utilizados para aumentar su industrialización.

La especialización productiva en bienes manufacturados de los países de centro, y la ex-

portación de materias primas de los países de la periferia, ocasiona que estos últimos

necesiten mayor volumen de exportaciones para solventar sus necesidades de importa-

ciones, las cuales poseen mayor valor agregado. Este problema se complica aún más,

puesto que los países centro continúan añadiendo mayor valor agregado a sus productos,

y los países de la periferia no cambian su especialización productiva. Por lo tanto, el

precio de los productos manufacturados se incrementa y el precio de los productos de la

periferia se mantiene. Resultando una disminución del poder adquisitivo de las periferias,

más conocida como un deterioro en los términos de intercambio.

16

Aquella distribución tan inequitativa de los frutos del desarrollo, se debe primor-

dialmente a la apropiación por parte de los estratos superiores de la estructura

social de una parte considerable del fruto del progreso técnico en forma de ex-

cedente económico u otros. (Prébisch, 1981, pág. 15)

Para Prébisch, la periferia tendría que incentivar la industrialización de las economías, de

tal manera que, podría reducir sus necesidades de importación y aprovechar los recursos

para producir las mismas mercancías internamente. Al respecto, Prébisch plantea como

solución a éste problema la industrialización por sustitución de importaciones (ISI), con

lo cual se incrementaría el tamaño de los mercados, lo que a su vez generaría economías

de escala con industrias competitivas. Además señala que, con la reducción de importa-

ciones, los países podrían fomentar sus exportaciones, así como también evitar los cho-

ques externos, que según Prébisch, afectan a uno de los instrumentos más importantes de

las economías, el desequilibrio en la balanza de pagos.

En virtud de lo expuesto, las teorías de comercio internacional, explican desde distintos

enfoques los factores de competitividad y de integración de los países en la economía

mundial. Por lo cual, existe una importante relación entre el comercio y las políticas ma-

croeconómicas que adoptan los países; de tal forma, es necesario realizar un análisis sobre

las implicaciones que tendría la adopción de medidas restrictivas a las importaciones en

el caso de un país pequeño como el Ecuador, con la finalidad de determinar sus efectos

sobre el consumo y la producción local.

2.2 Análisis de equilibrio parcial de un arancel

Según Paul Krugman (2012), los gobiernos adoptan medidas restrictivas al comercio

como la imposición de aranceles a las importaciones, por dos razones, la primera es por

motivos de distribución de la renta, con la finalidad de incentivar a industrias indispensa-

bles para la economía; y, la segunda, por desequilibrios en la balanza de pagos. Por lo

cual, cuando un país es considerado como gran exportador o importador de un bien, de

acuerdo a su participación en la cuota en el mercado mundial, los cambios surgidos en el

precio por la aplicación de una medida restrictiva al comercio afectan a toda la oferta y

demanda mundial.

17

De modo que, la imposición de un arancel, mejora la relación de intercambio de un país

a expensas del extranjero, resultado de la aplicación de una medida restrictiva que au-

menta la oferta relativa del bien, pero disminuye su demanda, ocasionando una reducción

en el precio mundial. Es decir, el precio en el país importador aumenta en menor cuantía

que el incremento del arancel, como consecuencia de las reducciones del precio de las

exportaciones extranjeras. Sin embargo, tanto los aranceles como otras medidas restricti-

vas tienen fuertes efectos sobre la distribución en el ingreso en un país.

La amplitud de este efecto de la relación de intercambio depende del tamaño del

país que impone el arancel en relación al resto del mundo: si el país es solo una

pequeña parte del mundo, no puede tener mucho efecto sobre la oferta y de-

manda relativas mundiales y, por tanto, no puede tener mucho efecto sobre los

precios relativos. (Krugman P., 2012, 127)

Para Krugman (2012), en el caso de países pequeños, como el Ecuador, la imposición de

un arancel no influye o afecta a los precios ni al consumo en el mercado mundial. La

adopción de una medida restrictiva a las importaciones, solo aumentará el precio de dicha

mercancía internamente afectando a los consumidores y productores locales. Sin em-

bargo, el gobierno tendrá un incremento de recaudación fiscal por concepto de aranceles,

los cuales serán redistribuidos en subsidios al público (infraestructura, escuelas, carrete-

ras, etc.); y además, se reducirán los impuestos internos, los cuales serán sustituidos por

las nuevas restricciones.

Un arancel produce una diferencia entre los precios nacionales y extranjeros,

aumentando el precio nacional, pero en menor cantidad que la tasa arancelaria.

Sin embargo, un caso importante y de especial relevancia es el del país «pe-

queño» que no puede tener una sustancial influencia sobre los precios extranje-

ros. En el caso del país pequeño, el arancel se traslada totalmente a los precios

nacionales. (Krugman P., 2012, 214).

Como se puede observar en la Figura 1, considerando que, la aplicación de un arancel en

el caso del país pequeño, no puede afectar a los precios de las exportaciones mundiales.

Al interior de un país, un arancel aumenta el precio del bien importado en la cantidad

total del arancel, de PM a PM + t; mientras que, la producción pasa de O1 a O2; y, el

consumo disminuye de D1 a D2. Es decir, los efectos del arancel, ocasionan que las im-

portaciones disminuyan en el país que lo impone, y el incremento del arancel se traslade

directamente a los precios nacionales, perjudicando tanto a los consumidores como a los

productores locales.

18

Figura 1. Efectos de un arancel en un país pequeño

Fuente: Krugman Paul, R., Obstfeld Mauricio & Melitz Marc, J. (9ªedición). (2012). Economía

Internacional, Teoría y Política. Madrid. España.

Para Krugman (2012), en un país pequeño, el efecto neto de la aplicación de un arancel

ocasionaría una pérdida no solo a lo interno, sino que también un deterioro de las relacio-

nes comerciales. Si bien, esta restricción no afecta a los precios de las exportaciones ex-

tranjeras, puede originar que el país actué bajo su propio interés reduciendo el bienestar

global. Al respecto, los países pequeños tendrían un mayor beneficio a lo interno al adop-

tar restricciones comerciales, ya que supuestamente serían más competitivos, y tendrían

mejores condiciones.

En este sentido, el modelo permite evidenciar los posibles efectos que tendría la aplica-

ción de una medida de salvaguardia en la producción y consumo doméstico, disminución

de las importaciones, los ingresos recaudados y el bienestar del grupo de consumidores y

productores. De modo que, la vigencia de un arancel conduce a ineficiencias conocidas

como costo de protección o perdida de eficiencia de la productividad y bienestar.

Cabe señalar, que los gobiernos a lo largo de la historia, han hecho uso de las restricciones

comerciales para impedir o restablecer los desequilibrios de la balanza de pagos, como es

el caso ecuatoriano. El país, al tener una economía dolarizada, solo tiene como instru-

mentos económicos la política comercial y la política fiscal para hacer frente a los cho-

ques externos. Por esta razón, se han incluido en este apartado, conceptos y definiciones

económicas, los cuales permitirán conseguir una mejor compresión de la adopción de la

19

medida de salvaguardia, y ayudaran a establecer los posibles efectos de la sobretasa aran-

celaria en las principales variables macroeconómicas del país. Estudio que se presenta a

continuación:

2.3 Política Comercial

La Política Comercial, constituye una parte de la política económica de un país, y se

define como el manejo de los instrumentos y medidas que tiene un Estado, sobre las ex-

portaciones y las importaciones para mantener, incentivar o modificar la cantidad o pre-

cios de los bienes y servicios. Existen varios instrumentos de política comercial, y algunos

casos son difíciles de identificar. A continuación, se presentan los principales instrumen-

tos utilizados por los países para regular y controlar los flujos comerciales, entre los cua-

les están las barreras arancelarias y no arancelarias.

Cabe señalar, que en el caso ecuatoriano, los objetivos de la Política Comercial se en-

cuentran establecidos en el Art.304 de la Constitución de la República del Ecuador

(2008), el cual hace referencia al fortalecimiento del aparato productivo que debe ser

sostenible en el tiempo, así como al desarrollo de las economías de escala, al comercio

justo, a la inserción estratégica del país en la economía mundial, y al impedimento de las

prácticas monopólicas y oligopólicas que afectan a la producción y al consumo.

2.3.1 Barreras arancelarias

Son medidas restrictivas, aplicadas a través de impuestos (aranceles) a las importaciones

y exportaciones de un país, las mismas que se deben pagar a la entrada o salida de las

mercancías. En este sentido, de acuerdo a la OMC (2012), los aranceles son derechos de

aduana sobre las importaciones de mercancías. Existen diferentes tipos de aranceles y

distintas maneras de calcularlos. Los dos tipos de arancel principalmente utilizados son

los aranceles advalorem y los aranceles específicos. Los aranceles advalorem, se calculan

sobre la base del bien importado, como un porcentaje; y, los aranceles específicos se los

calcula sobre una unidad de medida (volumen, peso, par, etc.) del bien.

20

2.3.2 Barreras no arancelarias

Son políticas limitantes, diferentes a los aranceles aduaneros ordinarios, los cuales res-

tringen los flujos comerciales de los países. Además, dentro de esta categoría se incluyen

a medidas que incentivan a la producción local y al comercio. En estos días son mayor-

mente utilizadas, sustituyendo a los aranceles de importación. En esta clasificación se

encuentran una infinidad de barreras no arancelarias, que pueden ser cualitativas o cuan-

titativas, legitimas o ilegitimas. No obstante, las medidas mayormente aplicadas son:

Contingentes arancelarios.

Es una restricción al flujo de importación de una mercancía, y se aplica una cantidad

(cupo) o valor máximo de importación de un producto.

Licencias de importación.

Son medidas administrativas, que permiten el control de las importaciones de un país.

Entre los otros tipos de barreras no arancelarias frecuentemente utilizadas se encuentran

las medidas de salvaguardia, antidumping y compensatorias, las cuales se detalla a con-

tinuación:

Medidas de salvaguardia.

Estas medidas, generalmente se implementan en forma de recargos arancelarios adi-

cionales a los aranceles vigentes, se aplican frente al aumento imprevisto e importante

de las importaciones.

Las medidas de salvaguardia son instrumentos comerciales de emergencia, que

permiten la suspensión parcial de acuerdos internacionales de libre comercio.

Esta se sustenta en las altas y permanentes tasas de crecimiento en las importa-

ciones que afectan a la producción de un determinado sector. Por tal motivo, se

ha constituido como una importante herramienta para controlar economías en

proceso de liberalización comercial. (COMEXI, 2009).

Medidas antidumping.

De acuerdo a la OMC (2012), el dumping, en términos comerciales, es una situación

de discriminación internacional de precios: el precio de un producto en el país impor-

tador es inferior al precio a que se vende el mismo producto en el mercado del país de

origen o exportador. En este caso, se aplica medidas antidumping que corrijan la dis-

torsión de precios y protejan a la producción nacional.

21

Medidas compensatorias.

Una subvención sujeta de derechos compensatorios se produce cuando existen ayudas

financieras otorgadas por los Gobiernos a empresas locales con el fin de abaratar los

precios de los productos de exportación. Las medidas comerciales que se pueden adop-

tar son derechos compensatorios, y se trata de la aplicación de un derecho arancelario

a un producto importado para neutralizar la subvención otorgada por un país.

2.3.3 Balanza de pagos

Según el FMI (2007), la balanza de pagos es un estado estadístico que resume las transac-

ciones entre residentes y no resientes durante un periodo. Comprende la cuenta de bienes

y servicios, la cuenta del ingreso primario, la cuenta del ingreso secundario, la cuenta de

capital y la cuenta financiera. En el Ecuador la balanza de pagos está compuesta por los

siguientes elementos:

2.3.4 Cuenta corriente

En esta cuenta se registran las operaciones de comercio exterior (bienes y servicios), de

renta y de transferencias corrientes. Abarca los siguientes rubros:

Bienes.

Registra las transacciones de los residentes y no residentes, resultado de las importa-

ciones y exportaciones de bienes, durante un periodo determinado, no incluye la pres-

tación de servicios y movimientos de capitales.

Balanza de servicios.

Contempla todos los servicios prestados y recibidos como turismo, financieros, infor-

máticos, etc.

Balanza de rentas.

Esta cuenta incluye los ingresos y egresos correspondientes a la mano de obra y el

capital. Por el lado de los ingresos, se registran las cantidades percibidas desde el ex-

terior por los factores de la producción residentes en el país; y, por egresos se denotan

los pagos por los factores de la producción no residentes.

22

Balanza de transferencias.

Se registran las transacciones que realiza un país con el exterior por motivo de traspa-

sos de bienes o dinero sin retribución alguna (herencias, premios científicos, premios

de juegos de azar, prestaciones, entre otros).

2.3.5 Cuenta capital

Contabiliza las operaciones por transferencias de capital, así como también la adquisición

de activos inmateriales (derechos de autor, patentes, etc.). Está compuesta por:

Transferencias de capital.

De acuerdo al BCE (2002), las transferencias de capital comprenden las donaciones

de activos fijos, y la absolución de pasivos (por ejemplo por liquidación del patrimonio

de emigrantes).

Adquisición y disposición de activos inmateriales no producidos.

Esta cuenta incluye la adquisición de patentes, derechos de autor, marcas registradas,

entre otros activos intangibles.

2.3.6 Cuenta financiera

Se registran las variaciones tanto de los activos y pasivos financieros, afecta la posición

deudora o acreedora del país en relación al mundo, dentro de esta cuenta se registran

partidas como:

Inversiones directas.

Son adquisiciones de valores negociables como bonos, acciones, etc., que generan ren-

tabilidad a las inversiones establecidas. Además, en esta cuenta se incluyen los prés-

tamos de empresas multinacionales.

Inversiones de cartera.

Registra los valores negociables como acciones y fondo de inversión, que no forman

parte de las inversiones directas.

23

Otra inversión.

Esta cuenta recoge las variaciones de activos y pasivos financieros, ante las transac-

ciones de inversiones no residentes no contabilizadas en la inversión directa o de car-

tera.

Derivados financieros.

Incluye los futuros financieros en acciones, valores, compraventa de divisas, acuerdos,

permutas, etc., todo tipo de activos financieros a realizarse.

Reservas internacionales.

Según el BCE, las variaciones de reserva corresponden a la posición neta de los activos

de aquellos instrumentos financieros denominados en moneda extranjera. Está cuenta

está compuesta por la reserva internacional de libre disponibilidad (RILD) y por los

otros activos externos. Por su parte, la RILD registra las entradas y salidas de activos

disponibles para atender necesidades de financiamiento de balanza de pagos. Está con-

formada por oro monetario, derechos especiales de giro, posición de la reserva en el

FMI, activos en divisas (moneda, depósitos y valores) y otros activos. Cabe señalar,

que “…de conformidad con el Artículo 137 del Código Orgánico Monetario y Finan-

ciero, la Reserva Internacional de Libre Disponibilidad (RILD), pasó a denominarse

Reservas Internacionales (RI)”. (BCE, 2015)

Errores y Omisiones.

Es una cuenta de ajuste de operaciones que no son registradas, permitiendo que la

balanza de pagos cuadre en su totalidad.

2.3.7 Organismos Internacionales

Los organismos internacionales son aquellas organizaciones formadas por distintos paí-

ses con la finalidad de tratar temas comunes, sea sientan en la base del derecho público

internacional y tienen personalidad jurídica. Existen varios organismos internacionales

con diferentes características, entre las clasificaciones más comunes se encuentran por el

tiempo de duración, las cuales pueden ser permanentes (sin finalización de su mandato),

y no permanentes (tiempo de duración determinado). Para el desarrollo de la presente

investigación se tendrá en cuenta a las siguientes organizaciones internacionales relacio-

nadas al comercio exterior:

24

General Agreement on Tariffs and Trade (GATT).

Entre 1948 y 1994, antes de la creación de la OMC, el GATT proporcionaba las nor-

mas para la mayor parte del comercio mundial. El GATT actuó durante años como

una organización en la que se elaboraron normas para el sistema multilateral de co-

mercio, logrando una liberalización sustancial del comercio internacional de mercan-

cías y normas fundamentales sobre la base de un sistema comercial abierto y no dis-

criminatorio. La octava ronda, conocida como la Ronda de Uruguay, fue la más com-

pleta y llevó a la creación de la OMC y al establecimiento de un nuevo conjunto de

acuerdos (los actuales Acuerdos de la OMC). El GATT original aún existe como el

Acuerdo General sobre el Comercio de Mercancías de la OMC.

Organización Mundial del Comercio (OMC).

Se puede ver la OMC desde diferentes perspectivas. La OMC es una organización para

que los gobiernos negocien acuerdos comerciales mundiales y cuenta con un sistema

de normas comerciales que se aplican a todos sus Miembros. Es también un lugar para

que los gobiernos Miembros resuelvan sus diferencias comerciales. Los Acuerdos de

la OMC abarcan no solo el comercio de mercancías, sino también el comercio de ser-

vicios y los aspectos de los derechos de propiedad intelectual relacionados con el co-

mercio.

Comunidad Andina de Naciones (CAN).

La Comunidad Andina de Naciones es un organismo regional, integrado por Bolivia,

Colombia, Ecuador y Perú. Es una comunidad de países que se unen voluntariamente

con el objetivo de alcanzar un desarrollo integral, más equilibrado y autónomo, me-

diante la integración andina, suramericana y latinoamericana. La CAN, está confor-

mada por órganos e instituciones modulados en el Sistema Andino de Integración

(SAI). Cabe señalar, que Venezuela también fue parte de la CAN desde 1973 y se

retiró en el año 2006.

La Asociación Latinoamericana de Integración (ALADI).

Es un organismo intergubernamental latinoamericano de integración, que promueve la

expansión de la integración de la región, a fin de asegurar su desarrollo económico y

social. Sus trece países miembros comprenden a Argentina, Bolivia, Brasil, Chile, Co-

lombia, Cuba, Ecuador, México, Panamá, Paraguay, Perú, Uruguay y Venezuela. La

25

ALADI, propicia la creación de un área de preferencias económicas en la región, con

el objetivo final de lograr un mercado común latinoamericano.

26

CAPITULO III

3 MARCO EMPÍRICO

Como se indicó previamente, en el caso de países “pequeños”, como el Ecuador, la im-

posición de un arancel no influye o afecta a los precios ni al consumo en el mercado

mundial. La adopción de una medida restrictiva a las importaciones, solo aumentará el