Unidad 10 - Universidad América Latinaual.dyndns.org/Biblioteca/Admon_peque_med_Empresa/Pdf/... ·...

23

Unidad 10 • Fracaso e ineficacia de las empresas pequeñas y medianas “El factor humano es clave del desarrollo económico y que el adiestramiento de las personas que ocupan puestos administrativos es básico. Este factor también una causa de que los negocios pequeños no obtengan financiamiento fácilmente, puesto que estos industriales ignoran cómo efectuar una correcta operación y las posibilidades del mercado, porque carecen de los conocimientos técnicos para elaborar un buen producto, o ignoran cómo plantear y administrar una expansión de su negocio”.

Transcript of Unidad 10 - Universidad América Latinaual.dyndns.org/Biblioteca/Admon_peque_med_Empresa/Pdf/... ·...

Unidad 10

• Fracaso e ineficacia de las empresas pequeñas y medianas

“El factor humano es clave del desarrollo económico y que el adiestramiento de las personas que ocupan puestos administrativos es básico. Este factor también una causa de que los negocios pequeños no obtengan financiamiento fácilmente, puesto que estos industriales ignoran cómo efectuar una correcta operación y las posibilidades del mercado, porque carecen de los conocimientos técnicos para elaborar un buen producto, o ignoran cómo plantear y administrar una expansión de su negocio”.

Fracaso e ineficacia de las empresas pequeñas y medianas Principales problemas

1. Financiamiento

Siempre que se analizan los problemas de la pequeña empresa, se coloca en lugar preponderante el financiero. Las razones de esta preponderancia casi nunca se explican detalladamente tal vez porque se considera que es sin mucha discusión de gran importancia. I . Falta de financiamiento adecuado

La mayoría de las empresas pequeñas están subcapacitadas y no pueden comprar el equipo necesario, o aun financiar sus compras de materias primas y los pagos de salarios. La formación técnica presenta tres razones por las cuales las empresas pequeñas están colocadas en desventaja respecto a las grandes empresas:

1. El costo del manejo de pequeños préstamos los hace poco atractivos por las instituciones financieras.

2. El costo de investigación de la capacidad de crédito de estos pequeños negocios es generalmente costoso para el medio financiero.

3. El riesgo de un desfalco tan fácilmente producible en los pequeños negocios.

El problema de financiamiento para las pequeñas empresas lo podemos decir sintetizado que, es la escasez a que se enfrentan los propietarios y administradores para allegarse los recursos necesarios para el financiamiento y la utilización creciente de sus equipos e instalaciones recursos técnicos y naturales.

Generalmente los empresarios en pequeño ante la posibilidad de emprender una industria, pretenden hacerla con la mayor magnitud posible de acuerdo con los recursos propios y los del mercado marginal de financiamiento, entendiéndose por este último como la fuente de capital, formada por estos provenientes de amigos y parientes que usualmente canalizan los recursos con fines de inversión, también pueden considerarse en este renglón los capitales que aportan los prestamistas que se dedican a la especulación en forma no institucionalizada.

Cuando el problema del financiamiento se plantea para la empresa ya en operación, podemos considerarlo como limitaciones a las que se ve sometida la pequeña compañía para responder con eficacia a las necesidades consecuentes como son: compra de la materia prima, pago de sueldos y salarios, aprovechamiento de los equipos, instalaciones y recursos técnicos, fabricación de nuevos productos, mejoramiento de las técnicas productivas o la renovación de sus métodos de trabajo y como consecuencia un enfrentamiento más desventajoso con la competencia.

Aun cuando representa una ventaja para la economía nacional su conjunto, la capacidad de las empresas pequeñas para absorber capitales de poca cuantía, no canalizables hacia las inversiones grandes, así como la posibilidad que ofrecen, de sustituir en mayor proporción el factor escasez de capital por el más abundante de la mano de obra, frecuentemente, no desarrollan con amplitud sus actividades por las dificultades que encuentran para conseguir crédito barato. Las necesidades financieras de las empresas pequeñas son complejas a menudo estas no pueden identificar o medir, su naturaleza en forma general. Las compañías pequeñas no ven debidamente satisfechas sus demandas de préstamos a largo plazo porque no pueden cubrir fácilmente los requisitos básicos para la obtención de este tipo de crédito.

Por lo general es la empresa pequeña con ambiciones de crecer el que busca de modo apremiante más fondos. En cuanto al capital circulante, sus necesidades se satisfacen al parecer más adecuadamente por prestamistas a instituciones especializadas de financiamiento.

El problema de conseguir dinero es importante, no puede resolverse en forma aislada, atribuir al financiamiento inadecuado la culpa fundamental del estancamiento de una empresa, no es, a veces, más que un pretexto para cubrir deficiencias en su administración.

Sin embargo, es evidente que los recursos financieros constituyen en el periodo de los ajustes correspondientes, uno de los elementos más necesarios, siendo mayores las demandas de tales recursos cuando más avanzada sea la fase de la industrialización. Desafortunadamente y dada la corriente normal de ahorros internos, la empresa pequeña no es capaz degenerar capitales adecuados para satisfacción de necesidades crecientes de modernización de equipo o de su ampliación. Por eso una de las funciones y obligaciones que encuentra el Estado consiste en concertar, dictando normas apropiadas o creando instituciones idóneas necesarias para el desarrollo de un sistema crediticio encaminado a facilitar el financiamiento y la expansión de la industria pequeña. En la actualidad la mayoría de las instituciones creadas para tales propósitos se enfrentan cada vez más a una voluminosa demanda de crédito y a la disminución del monto de los recursos que pueden obtener en los mercados de capitales y dinero.

2. Organización y administración

En una encuesta hecha en Estados Unidos se encontró que las causas

fundamentales de quiebras en los negocios pequeños fueron las siguientes:

Incompetencia 55.5% Experiencia no balanceada 14.7% Falta de experiencia administrativa 9.0% Falta de experiencia en el negocio 9.8% Negligencia 4.2% Fraude 3.8% Total de causas administrativas 97.0% Desastres 2.2% Movilización para la guerra .6% Razones desconocidas .2%

Es realmente sorprendente observar cómo en dicho país las causas

administrativas alcanzan tan alto porcentaje; lo cual nos hace pensar que en nuestro país que nos encontramos en desarrollo técnica y administrativamente, estas causas no tienen por qué ser menos importantes.

Sabemos que el factor humano es clave del desarrollo económico y que el adiestramiento de las personas que ocupan puestos administrativos es básico. El factor mencionado anteriormente, es también una causa de que los negocios pequeños no obtengan financiamiento fácilmente, puesto que estos industriales ignoran cómo efectuar una correcta operación y las posibilidades del mercado, porque carecen sobre todo de los conocimientos técnicos para elaborar un buen producto, o ignoran cómo plantear y administrar una expansión de su negocio.

Es de gran importancia la formación de profesionales para la industria pequeña ya que esta depende en un alto grado de sus dirigentes. La organización sistemática y continua de capacitación profesional, debe comprender, todos los centros de trabajo, dentro de la empresa, lo que plantea diferentes problemas de acuerdo con los siguientes niveles:

a) Trabajadores y personal semiprofesional. b) Aprendices para todos los puntos. c) Personal profesional. d) Mando intermedios y superiores. e) Mandos superiores

Este desarrollo del aparato técnico administrativo supone el uso de determinadas

técnicas que no pueden improvisarse.

3. Tecnología

Los problemas técnicos en las empresas pequeñas suelen encontrarse desde los proyectos de instalación e inversión, los proyectos de inversión dado lo reducido de los recursos disponibles, se enfrentan al problema de no encontrar una relación entre la capacidad efectiva y la capacidad deseada. Este problema se pone en evidencia cuando se analizan las capacidades de las diversas máquinas. Lo más común es que el inversionista o mejor dicho el empresario, se encuentra con la situación de que las

máquinas tienen capacidades diferentes, en consecuencia, tienen que verse en la necesidad de instalar diversos números de máquinas para poder obtener un flujo de producción más o menos uniforme y evitar hasta donde sea posible los "cuellos de botella". Sin embargo, es casi imposible encontrar una empresa, de cualquier magnitud, que no tenga este tipo de problemas, es evidente que en los pequeños negocios es en donde se agudizan estos inconvenientes, pues las limitaciones de sus recursos financieros les impiden hacer instalaciones balanceadas en cuanto a la capacidad productiva. En esta situación reside, muchas veces la causa de que el equipo instalado no se utilice con eficiencia y, por el contrario siempre se tenga capacidad no aprovechada, aun cuando el grado de utilización llega a ciertos niveles.

Cuando los procesos y operaciones productivas son de diferente grado de mecanización, el problema de la no utilización adecuada de la maquinaria, se agudiza en las diversas etapas del procesamiento, por las que tiene que pasar un artículo o artículos, generalmente, hay varios procesos u operaciones cuya lentitud no puede superarse sino con una maquinaria muy costosa, que es difícil conseguir en el mercado inmediato, de ahí que, lo que tenga que utilizar más, es la mano de obra directa, la que aumentará el costo de producción.

En los casos en que las empresas realizan sólo una parte de los procesos u operaciones del producto, es decir, operan con productos semielaborados y, consecuentemente, están expuestos a verse afectados por las variaciones que operan en las etapas iniciales o finales, a cargo de las otras empresas, la situación de los inconvenientes tecnológicos adquiere mayor importancia, pues constantemente, se ven presionadas por los clientes que tienen una tecnología superior y por tanto éste ve frenada su producción por el lento e irregular surtimiento de sus pedidos.

La tecnología rudimentaria de las empresas pequeñas no sólo se manifiesta en la calidad del producto que elabora, los volúmenes reducidos con que intervienen en el mercado y en los altos costos que producen, sino también se manifiesta en su reducida mano de obra especializada que ocupan.

Cuando el volumen de producción llega a adquirir cierta importancia, observamos no obstante, que las necesidades de sus métodos y formas de trabajo imponen la exigencia de que el personal realice una variada cantidad de actividades de diverso grado de especialización y mecanización que no le permiten ser estable, lo cual constituye casi siempre una limitación, que tampoco tolera alejarse demasiado de las formas artesanales de producción, que sólo configuran una desventaja, si nos enfocamos al elemento humano, en esta clase de empresas se le permite al trabajador desarrollarse en varias actividades y no como opera en las grandes compañías que tiende a ser un robot sin el aprovechamiento de sus habilidades, en este aspecto la empresa pequeña aventaja a la gran organización.

Cuando nos referimos a las formas de producción artesanales queremos decir aquello que se realiza con herramientas primitivas y una alta destreza manual, muy corriente y característico en las pequeñas empresas que la producción no es ni totalmente artesanal ni completamente fabril, sino más bien una combinación no

proporcional de ambas formas. La razón de esta apreciación, se base en el criterio utilizando por Dexter S. Kimball que nos dice que por lo general el término artesano se interpreta como sinónimo de trabajo hecho a mano, lo cual no elimina la posibilidad de utilizar máquinas, que dependen del esfuerzo individual y no del esfuerzo colectivo. Por otra parte, el término fabricación, se usa generalmente cuando se hace referencia a la producción de artículos mediante el trabajo colectivo y el empleo de maquinaria. Estas características no son, sin embargo, primitivas de los sistemas modernos de producción, debido a que las máquinas y el trabajo colectivo, pudieron ser y fueron utilizados por los artesanos que se iniciaron en la era moderna de producción.

El término sistema fabril se refiere particularmente a los métodos modernos, por medio de los cuales, los hombres organizan el trabajo y las herramientas para la producción de mercancías. Esto supone la división del trabajo, aunque la división del trabajo es la diferencia fundamental entre los métodos antiguos y modernos de producción, el artesano, lleva la idea de una producción limitada, por la naturaleza primitiva de sus herramientas, mientras que la fabricación es esencialmente, sinónimo de cambio rápido en los métodos productivos y de cambios consiguientes en las condiciones sociales y económicas.

4. Mercado En el medio de los pequeños industriales, existe una tendencia a palpar intuitivamente la potencialidad de un proyecto dado, ya sea por la simple observación de que se vende mucho un producto o porque otros negocios establecidos están ganando a manos llenas, o sencillamente, porque cualquier iniciativa ha de rendir resultados positivos.

Estas perspectivas, en forma subjetivas frecuentemente son desmentidas por los enfoques sobre hechos reales.

Si cambiamos impresiones con un industrial en pequeño que se propone iniciar la ejecución de un proyecto, nos encontramos con una persona que según el... "ha examinado detenidamente los pros y los contras del asunto" ... y como consecuencia ha llegado a la conclusión de que todo indica que las posibilidades de éxito, son cuando menos, muy favorables. Reconocerá que hay aspectos sobre los cuales no ha profundizado lo deseable, pero el éxito obtenido por otras personas que se iniciaron en condiciones semejantes, o más aun desventajosas, prueba que el éxito se hará esperar.

El asunto del mercado ha sido exagerado y es precisamente lo que más le entusiasma, pues dados los resultados de un examen en un tiempo razonable las ganancias obtenidas, le habrán dado la razón. Sabemos que en el mayor de los casos, el empresario en pequeño, que realmente ha hecho un estudio de mercado, ha logrado cuantificar las importaciones y proyectar una demanda con provisiones, basadas en consumos percápita.

Este enfoque tradicional, con frecuencia arroja resultados pobres. En primer lugar, porque los volúmenes importados carecen de significación, si no se toma en

cuenta entre otros factores el valor unitario; el tamaño mínimo costeable de la planta, y las posibilidades económicas de escala, en función del incremento en la demanda, a corto, mediano y largo plazo.

En cuanto al consumo per cápita, un país, en donde existe una amplia diferencia entre el poder de compra de la población rural, y él que forman los anillos de pobreza de las ciudades frente al sector asalariado industrial, los empleados públicos y privados, las capas profesionales y los núcleos de grandes ingresos fijos y variables; las estimaciones y los cálculos tienen que ser sometidos a ciertas mejoras, que son desconocidas por la generalidad de los empresarios en pequeño.

Cuando el producto objeto de la inversión, corresponde al grupo de los básicos industriales, el tratamiento difiere respecto del caso de que se trate, de productos de consumo directo.

Esperar que un empresario pequeño, realice estudios especializados y los análisis correspondientes previamente a su inversión, o que destine una cantidad de su capital para este fin (aun cuando se pretendiera efectuar un estudio sin muchas pretensiones, no pasa de ser un buen deseo optimista). Muy excepcionalmente puede presentarse el caso de que sí se hagan estos estudios, aunque sea a nivel modesto, pero esto no representa sino las excepciones que confirman la regla.

Como dato ilustrativo de la situación, nos referimos a un artículo titulado "La organización de la empresa a partir de su objetivo" publicado por la revista Productividad, escrito por el ingeniero Rico Garza del que transcribimos el siguiente párrafo: "En un quinquenio se crearon en el país cuatro' mil nuevas empresas en la industria de transformación con capitales promedio de $400,000.00, (cuatrocientos mil pesos) de las cuales subsistieron únicamente dieciocho y fracasó el resto, lo que revela una pérdida para el país que se estima en novecientos millones de pesos, consecuencia de la improvisación y el empirismo".

A la improvisación y el empirismo que atinadamente adjudica el ingeniero Rico Garza como una causa del fracaso de estas empresas, queremos agregar la mecánica general, que opera también por las condiciones creadas por el mismo sistema. Cuando cierta actividad productiva presenta gran perspectiva de ganancias reales o aparentes surgen normalmente los competidores que podemos presentarlos de dos formas:

1. La proliferación de pequeños negocios, sobre el mismo producto o los sucedáneos hasta que el mercado más inmediato se satura, o se cubre, hasta el límite, que se establece por un determinado nivel de satisfacción; o la meta que determina las capacidades de producción de los oferentes; o del mercado en que se logra penetrar.

2. Ante la posibilidad de éxito en la producción y venta de un artículo, o una línea

de productos, proliferan un cierto número de pequeños competidores, hasta el momento en que aparecen uno o varios fabricantes mayores, con recursos financieros, técnicos y administrativos muy superiores a 6s ya establecidos. Esta

competencia que le permite a la gran organización si no desplazar completamente a los pequeños competidores en forma inmediata, sí logra relegarlos al mercado marginal durante cierto tiempo.

Las empresas pequeñas que resistan a la competencia se verán sometidas a un

estancamiento, después del cual, lo más probable, es que desaparezcan. Sólo aquellas compañías que logren ponerse al día en las nuevas técnicas de producción y distribución, podrán mantenerse en el mercado, o de lo contrario, irremediablemente desaparecerán.

5. Otros problemas

A. LOCALIZACIÓN. Este es un problema que para toda empresa (cualquiera que sea su magnitud) debe resolverse previamente para evitar otras situaciones, que seguirán como consecuencia de una mala decisión.

B. Otra situación dada, es aquélla en la cual se encuentran empresarios a los que les ofrecen negocios ya establecidos, pero que por diversas razones, sus actuales dueños, no pueden o no quieren, continuar atendiéndolos. Este problema, está atado a condiciones muy desventajosas, que el nuevo dueño no podrá modificar de inmediato, por el contrario tendrá que cargar con ellos, cuando menos por un período considerable.

C. Sin embargo la tendencia más común entre los industriales empíricos o improvisados, es la de instalar sus negocios, lo más cerca posible del mercado inmediato de sus productos. Esto sin ser un error necesario, presenta una vulnerabilidad casi nunca predecible para estos negociantes, ya que, dado el bajo grado de tecnificación que se mantiene en este sector de la industria que la dinamicidad del costo de la mano de obra, y la baja productividad de los métodos y sistemas productivos que se utilizan, se ven agudizados por la estrechez del mercado de materias primas y otros factores, con lo cual, en un período relativamente corto entrarán en desventaja, frente a los competidores mejor situados y mejor preparados técnica, administrativa y financieramente. Causas de la baja productividad Empresario

1. Capacitación insuficiente del empresario para el ejercicio de sus funciones de técnico y administrador; fallas generales en la administración.

2. El empresario dispone de escasa información sobre los cambios que se registran en la demanda y ello se traduce en una orientación deficiente de la empresa.

3. Esfuerzos insuficientes para mejorar los productos. 4. Medidas inadecuadas para aumentar la producción y reducir los gastos de

producción mediante una mejor utilización de la maquinaria y del equipo. 5. Ausencia de planes apropiados sobre la inversión necesaria para mejorar la

operación productiva.

6. Sistema deficiente de reclutamiento, adiestramiento, remuneración y de orientación del personal; fallas en las relaciones obrero patronales que tienen como resultado frecuentes cambios de personal y por lo tanto disminución de la productividad laboral.

Producción

7. Defectos de los productos elaborados por falla tanto en el diseño adecuado,

como de supervisión de los procesos o de control de las materias utilizadas en la producción o en el empaque.

Financiamiento

8. Defectos importantes en la administración financiera y el funcionamiento de ésta. 9. Contabilidad inadecuada.

10. Utilización del capital circulante para inversiones, reduciendo de este modo, la

base para la adquisición de materias primas y para retribuir en forma apropiada al personal (puntualidad en el pago, concesión de primas, horas extras, etc.), lo que entorpece, a su vez, la utilización de la capacidad de las nuevas inversiones.

11. Descuido del oportuno cobro de los créditos que se otorgan a los clientes, lo que

origina gastos elevados por deudas a corto plazo que, como consecuencia de las demoras en los cobros, se ve obligado a contraer el empresario.

12. Confusión en la marcha del negocio y formulación deficiente de las solicitudes

para obtener crédito de inversión, lo que determina dificultades o rechazos por parte de las instituciones financieras.

Órganización

13. Deficiencias en la organización de ventas. 14. Falta de cumplimiento en los plazos de entrega, en los precios y en la calidad

convenida. 15. Carencia de adiestramiento y atención al personal (de venta y de instalación, lo

que ocasiona dificultades con la clientela). 16. Débil o nula acción de propaganda, fallas en el servicio de clientes, mala

distribución de las instalaciones e irregular funcionamiento de la organización que influyen desfavorablemente en el ánimo de los compradores.

17. Deficiencias en la organización de compras. 18. Ausencia del plan adecuado de compras para impedir interrupciones en la

producción y evitar en lo posible las "compras urgentes" que resulten a precios más elevados de los normales.

19. Fallas en el control de calidad y de cantidad de los materiales adquiridos. 20. Defectuosa política de aprovisionamiento; a veces los proveedores no han sido

seleccionados. 21. Falta de administración adecuada en el almacén de materiales.

Estas fuentes de insuficiencia de una empresa pequeña han sido enumeradas

considerando en el mismo orden de importancia aunque en ciertos casos algunas tendrán mayor importancia que en otros y es menester discernir en ellas lo que son factores limitativos "primarios" y lo que son factores limitativos "secundarios". Consiguientemente existen medidas "primarias" y "secundarias" correspondientes al aspecto de productividad.

Los efectos de los factores primarios son más importantes; así resolver una falla en la orientación de la empresa respecto del mercado o de la calidad de los productos, reviste mayor significado, por los perjuicios que evita la empresa, que subsanar por ejemplo, una deficiencia en la organización del almacén. Esto es, las medidas "primarias" para aumentar la productividad tienen consecuencias de carácter fundamental y deberán aplicarse con preferencia a las "secundarias".

Enunciada la capacitación técnica y administrativa como factor limitativo clave de la productividad de la empresa pequeña conviene alcanzar o analizar algunos otros factores.

La evaluación del mercado y de los cambios, tanto cuantitativos como cualitativos, de la demanda, es una de las misiones fundamentales del empresario en pequeño y debe realizarlas, de ser posible, de un modo personal y directo para formular sus decisiones al respecto sobre bases sólidas y ajustarlas al funcionamiento general de la empresa.

Puede ocurrir, por ejemplo, que se hagan inversiones cuantiosas para adquirir herramienta y equipo con el fin de fabricar un nuevo producto, porque el empresario se siente convencido de que existe mercado para tal artículo y considere que este producto reúne los requisitos necesarios exigidos por el consumidor, sin haber averiguado previamente, en forma objetiva, el volumen de la demanda posible e investigar si el producto satisface, o no, las necesidades de los presuntos clientes. Así, la actuación del empresario, puede convertirse en un peligroso juego de azar. Si por el contrario, se obtienen informes que indiquen el volumen de mercado y la clase de producto que necesita, se eliminará una gran parte del riesgo que supone la compra de herramienta y maquinaria. Cuando el empresario en vez de guiarse por sus posiciones subjetivas, procura reunir la información pertinente sobre la demanda posible y se basa en ella, se puede afirmar que emprende con una orientación científica, y por lo tanto objetiva, a la administración de su establecimiento.

En ocasiones los industriales que venden sus productos a gran número de clientes se encuentran ante la necesidad de adoptar decisiones sobre la política de ventas más conveniente para aprovechar de modo óptimo la demanda. Esto sucede tanto las pequeñas empresas como en las grandes. Si el empresario en pequeño vende un número reducido de productos especializados y los distribuye dentro de una zona geográfica limitada, posiblemente tenga menos problemas, gastos de venta y distribución que los productos de las industrias grandes que abarcan un mercado nacional, por esta razón; el industrial en pequeño debe conocer el mercado más propicio para el volumen de su producción y concentrarse en el aprovechamiento de¡ mismo, sin permitirse el lujo de incurrir en riesgos graves por la búsqueda de mercados alejados de la zona que le es posible controlar.

El mejoramiento de los productos, a fin de incrementar su venta, requiere por lo general el trazo de un nuevo modelo o la introducción de determinados cambios en el modelo presente. Es indispensable, investigar si el nuevo modelo o las modificaciones del anterior son necesarias o deseables. Hay que reconocer que en este aspecto, como en el concerniente a la investigación de la demanda, no es tarea fácil proceder con objetividad en la pequeña empresa debido a los gastos de investigación con los que se enfrenta sin embargo es un punto esencial para su desarrollo.

Interesa conocer el grado de aceptación que tendrá en el mercado el producto en relación con los de la competencia, para lo cual hay que saber lo que opinan los actuales clientes, los posibles compradores, en los que tal vez no se habrá pensado nunca ni en los distribuidores que venden los productos.

Hay varios medios para recopilar información y mantenerla al día; por ejemplo los vendedores tienen fundamental interés en la comercialización del producto y, a través de ellos, se puede formar un juicio sobre las preferencias de los clientes en relación con los productos similares ofrecidos por la competencia, conocer las razones en que esa preferencia se basa y las características más destacadas que estimulan las ventas. Esta información puede proporcionar importante orientación sobre la posición del producto en el mercado; quizá puedan mejorarse las ventas con bajos costos y venciendo determinadas dificultades, mediante modificaciones en las políticas de venta y el énfasis que se dé a la promoción de las mismas. Cuando se ha decidido cambiar el modelo, se trata de colocar lo ya modificado en una posición de equilibrio respecto de los modelos que la competencia tiene en el mercado en que piensa operar.

Aunque varía lo anterior según la empresa de que se trate, en la industria del vestido no constituye un problema fundamental, mientras que en otras no es fácil introducir tales cambios para dar mayor comercialización al producto, como en los productos químicos, artículos de ferretería estandarizados y aquellos que han de responder a características específicas que limitan la posibilidad del cambio, lo que ocurre sobre todo con los de composición más sencilla. Cuanto más complicado es un producto, tanto mayor es la posibilidad de introducir modificaciones más o menos pequeñas en el diseño, susceptibles de mejorar la calidad de un servicio al consumidor o hacer el producto más duradero, reducir el costo de la fabricación de este, adaptarlo a más usos, o darle una apariencia más atractiva, circunstancias en las que radica a

veces su éxito o fracaso. Ante los efectos de competencia y dadas las condiciones del mercado, el empresario en pequeño no puede hacer gran cosa para incrementar, con resultado satisfactorio, los precios de venta de sus artículos; se abastece en pequeñas cantidades y, por tanto, a un costo más elevado, de los materiales que necesita. Con el límite de precios de ventas, relativamente fijos, y de costos por lo general elevados de las materias primas auxiliares, los empresarios de los establecimientos pequeños tienen que reducir los gastos de operación, esto es los desembolsos inherentes al desarrollo de las actividades diarias de la empresa. Por esta razón, los márgenes de utilidad de estos establecimientos están determinados, en gran medida, por el costo de operación. Los empresarios conocen bien el problema, pero, ¿cómo estimar con cierta exactitud el máximo de sus costos de operación?

Quizá la medida más práctica consiste en calcular si los actuales costos de operación pueden reducirse y si esta reducción es posible sin grave perturbación para el normal funcionamiento de la empresa. Tal vez en especial en las empresas pequeñas, se debería investigar si la producción puede aumentar utilizando la misma mano de obra directa, maquinaria y equipo, en cuyo caso, mejoraría la productividad.

La acción del empresario para reducir los costos unitarios debe ser constante y tener siempre carácter previsor, sin pretender remediar con ella una situación de hecho que puede ser fatal; es decir, el esfuerzo para reducir los costos de producción requiere una actitud ofensiva y defensiva.

Para establecer un cálculo digno de confianza de los costos de producción, hay que conocer en su totalidad sus elementos integrantes. Por lo general, son los costos imprevistos los que elevan o reducen considerablemente el beneficio que el empresario de una fábrica espera obtener. Para prevenirse de tales riesgos, el empresario debe considerar cuidadosamente desde el inicio de las operaciones, capacidades y limitaciones de la maquinaria y el equipo disponible; en sus cálculos han de estimar separadamente cada elemento de fabricación del producto final y, en relación con los cálculos, estudiar minuciosamente los componentes del costo total.

Tal vez sea uno de los errores más grandes que cometen los empresarios en pequeño considerar las relaciones con su personal como una cuestión accidental.

Los estudios científicos sobre la materia han demostrado que los trabajadores agradecen la actitud en el trato, la concesión de gratificaciones, de vacaciones regulares y cualquier otra prestación pero tiene para ellos todavía mayor aliciente sentir que sus ideas valen algo, que en la empresa hay oportunidad de progresar y que son, en el conjunto, un factor importante para la marcha del negocio. Las limitaciones se pueden agrupar y resumirse en cinco categorías como son:

1. Vinculación de las compras de insumos. 2. Restricciones de las exportaciones. 3. Exigencias de ciertas garantías. 4. Restricción de la competencia en el mercado interno. 5. Restricciones que limitan los efectos dinámicos de la transferencia de tecnología.

1. Vinculación de las compras de insumos

Los contratos entrañan a menudo la obligación de comprar e importar materias primas y productos intermedios, maquinaria, equipo y piezas de reparto. De igual modo ocurre en el caso de la ayuda vinculada, ello aumenta el costo de las importaciones y eleva el costo unitario de la producción, limita las exportaciones de los países en desarrollo, obstaculizando la sustitución de sus importaciones y frena el crecimiento de la economía. 2. Restricciones de las operaciones

Las restricciones que en los acuerdos contractuales se imponen a las exportaciones son múltiples. Incluyen la prohibición total de exportar los productos de que se trata a la obligación de obtener una aprobación previa para tales exportaciones. 3. Exigencias de ciertas garantías

Algunos acuerdos contienen cláusulas que limitan las posibilidades de competencia interna al restringir las importaciones competitivas, al impedir que otras empresas obtengan recursos locales o al imponer condiciones que limitan la difusión de la tecnología importada a otras empresas. 4. Restricción de la competencia en el mercado interno

Las restricciones a la libertad de acción de los gobiernos que reciben tecnología. Esas restricciones exigen, garantías respecto de los beneficios y las regalías, de las políticas fiscales, aduanera y de regulación de cambios. 5. Restricciones que limitan los efectos dinámicos de la transferencia de tecnología

Muchas de las instituciones imponen una utilización excesiva de personal calificado extranjero con lo que se desalienta la formación en el país de especialistas, investigadores, técnicos y se limitan las posibilidades de que los países basen su desarrollo en sus propios esfuerzos.

Estas cinco características enunciadas anteriormente son más bien limitaciones que tiene la pequeña empresa al enfrentarse con el mercado exterior.

La empresa pequeña que se encuentra con grandes problemas en el ámbito nacional debe solucionarlos antes de tratar de entrar en el mercado exterior que difícilmente puede ser alcanzado, no obstante una compañía es creada para desarrollarse y competir con empresas extranjeras, sin olvidar esto la organización pequeña tratará de penetrar en los mercados internacionales con bases y subsanar primero sus problemas más apremiantes.

La terminación de una empresa

Una de las consecuencias del fracaso sería la terminación definitiva del negocio. Para llegar al cierre de la empresa se presentan varias situaciones que se explicarán a través de este capítulo. La decisión de cerrar Al tomar una decisión hay que considerar varias alternativas, para su ponderación, valuación y análisis, y adoptar la mejor de ellas dependiendo de los factores externos que las afecten.

La decisión que se tome, de desaparición de la empresa; y se declarara en estado de quiebra procediendo a su liquidación.

Existe una alternativa para que siga existiendo el negocio y ésta será la suspensión de pagos.

Para comprender los términos anteriormente mencionados, se comenta a continuación el significado de cada uno de ellos: Insolvencia

Podemos decir que la insolvencia significa la imposibilidad de hacer frente a las obligaciones a medida que éstas vencen. La insolvencia es el punto de terminación de un período de dificultades para preservar la capacidad de producir utilidades y la solvencia que ha durado meses o años. Durante ese período el negocio ha agotado gradualmente los distintos medios de conservar su crédito, con la vana esperanza de alcanzar un punto en que cambie la tendencia.

Si un negocio está experimentando un agotamiento gradual de sus recursos como consecuencia de la imposibilidad de obtener una ganancia, es probable que este apele para mantenerse en operación a cualquiera de los siguientes cursos de acción.

1. Convertir en efectivo los activos no esenciales como por ejemplo: o Venta de la fábrica y equipo inactivos. o Disminución del inventario.

2. Recortar o diferir todos los pagos que no sean absolutamente necesarios de

acuerdo con los contratos; esto es: o Posponer el pago de las cuentas por pagar. o Detener el pago de dividendos a las acciones comunes y preferentes.

3. Sustituir las obligaciones de rendimiento cercano con obligaciones de

vencimiento más distante. 4. Obtener capital de aquellos que tienen alguna razón para preservar la existencia

de la compañía, funcionarios, accionistas, proveedores y clientes.

Para algunas compañías, cualquiera de estas alternativas, o todas pueden servir para mantenerlas durante un período suficiente que les permita invertir la tendencia y establecerse sobre una base financiera sana. Para otras, ellas probarán ser únicamente expedientes transitorios.

En lo que se refiere a las negociaciones con los acreedores, se realizan de una manera informal, cuando estos son pocos pueden ser reunidos rápidamente para una acción concertada. Los detalles del arreglo se discuten mediante platicas directas con el acreedor o un comité de acreedores o a través de los servicios de un síndico o una agencia externa. No hay necesidad de llevar el asunto ante los tribunales para que el arreglo obligue a todos los que participen voluntariamente en él. Al mismo tiempo, cualquier acreedor que rehuse unirse al arreglo tiene que ser tratado de acuerdo con los términos de su contrato original, o el deudor corre el riesgo de que ese acreedor presente una demanda para iniciar los procedimientos legales de la quiebra.

El pago total de las reclamaciones de algunos acreedores puede ser parte de cualquier convenio que se negocie. Quiebra

Los procedimientos de quiebra se concentran alrededor de las tareas fundamen-tales, esto es, la preservación de los valores del activo pendiente de liquidación, su conversión en efectivo tan rápidamente como sea posible y la distribución del efectivo, mediante lo que se denomina dividendos de liquidación, a los acreedores cuyas reclamaciones han sido aceptadas, reconociéndose cualesquiera prioridades que pudieran existir.

En la quiebra el tribunal es auxiliado por un arbitro, que fiscaliza los detalles administrativos, tales como los de preparar las relaciones de los bienes y los acreedores, los de declarar los dividendos de liquidación, y así sucesivamente; y por un síndico, cuyo principal deber es cobrar y reducir a dinero la propiedad de los bienes. Los acreedores generales estarán representados por un comité de acreedores en cualesquier negociación que se realice entre ellos y el tribunal o sus representantes. Los acreedores asegurados no tendrán intervención en esta actividad a no ser que sea evidente que sus reclamaciones no podrán ser satisfechas con el producto de los bienes específicos que se han dado en garantía. Ellos continúan siendo acreedores generales respecto de¡ saldo de sus créditos que no haya sido pagado.

La declaración de una empresa como quebrada, constituye una petición para el descargo de sus deudas. Suspensión de pagos

La suspensión de pagos es una etapa anterior en la quiebra de una negociación, o bien, el último recurso para que una empresa continúe trabajando.

Cualquier empresa antes de declararse en quiebra, podrá solicitar que se constituya en suspensión de pagos y a la vez que se convoque a sus acreedores para la celebración de un convenio general, preventivo de aquélla.

Al solicitar la empresa suspensión de pagos, deberá de adjuntar a la demanda, con cuantos documentos y registros sean necesarios.

Con la presentación de la demanda de suspensión de pagos se paralizará la tramitación de quiebra. Si no se presentaren los documentos legalmente requeridos, no se produce la paralización indicada anteriormente.

La demanda de declaración en suspensión de pagos irá acompañada del convenio preventivo que el comerciante acordó con sus acreedores.

El juez dictará sentencia, declarando la suspensión de pagos, cuando se haya comprobado que la demanda y la proposición del convenio reúnen los requisitos legales correspondientes.

La sentencia de la declaración de suspensión de pagos contendrá: o El nombramiento del síndico de la suspensión. o El mandamiento de que se le permita la realización de aquellas

operaciones propias del cargo. o Las órdenes de emplazamiento de los acreedores, convocación de

junta, inscripción de sentencia y expedición de copias indicadas en la sentencia de declaración de quiebra.

Mientras dure el procedimiento, ningún crédito constituido con anterioridad podrá

ser exigido al deudor, ni éste pagarlo, quedando en suspenso el curso de la prescripción.

Con excepción de las reclamaciones por deuda de trabajo por alimentos o por crédito con garantía real, quedarán en suspenso los juicios contra el deudor que tengan por objeto reclamar el cumplimiento de una obligación patrimonial, pero se podrán practicar en ellos las actuaciones tendientes a prevenir perjuicios en las cosas sujetas a litigio o a conservar íntegramente los derechos de las partes.

Durante el procedimiento el deudor conservará la administración de los bienes, y continuará las operaciones ordinarias de su empresa bajo la vigilancia del síndico.

Lo anterior es sólo una explicación superficial de lo que es la suspensión de pagos, ya que nos llevaría gran espacio el querer profundizar sobre este punto, que es uno de los más importantes como consecuencia del fracaso de las empresas. La liquidación

Anteriormente mencioné que la terminación de un negocio bien mediante su venta como una unidad económica o mediante la venta separada de su activo, no representa necesariamente un hecho obligado para sus propietarios por razón de la

insolvencia. En muchos casos la liquidación se lleva a cabo sin pérdida para los acreedores ni aun para los dueños. Lo ideal es que la inversión en un negocio que no ha logrado ponerse a la altura de las esperanzas puestas en él sea retirada mucho antes de que las utilidades se conviertan en pérdidas y los activos se hayan agotado tanto que los acreedores, así como también los dueños, estén imposibilitados de recuperar su inversión.

Es una realidad, sin embargo, que no siempre es fácil encontrar un mercado

para un negocio fracasado ni para sus bienes. También es cierto que muchos hombres de negocios, una vez comprometidos en un curso de acción, prosiguieran inmutablemente a pesar de las dificultades, aferrándose a la esperanza de que el próximo año será algo diferente. Esos hombres de negocios no se detienen hasta que han tenido éxito o se han quedado completamente sin dinero.

La liquidación puede ser voluntaria o involuntaria o forzosa. Es decir, puede ser iniciada por los dueños del negocio o por uno o más acreedores con reclamaciones válidas no satisfechas contra el negocio.

Esta liquidación puede adoptar la forma de un arreglo informal entre los acreedores y los dueños de¡ negocio al amparo de la cual se venda el activo y se distribuyan los productos entre los acreedores. También puede adoptar la de una asignación más formal del activo a un tercero, el síndico que liquida el activo y distribuye los bienes.

Puede ser cesionario cualquier persona u organización dispuesta a hacerse cargo de la función y aceptado por los acreedores, como un abogado o una oficina crediticia. Las ventajas de estos arreglos informales es su relativa rapidez, eficiencia y economía.

Es importante notar, sin embargo, que para la liquidación informal, los acreedores tienen que tener confianza en el deudor, y los primeros estar de acuerdo entre ellos mismos. Técnicas preventivos de los fracasos La auditoría administrativa

Dentro del campo de la administración, se puede decir que la aplicación de esta técnica es todavía reciente. Son pocas las empresas que han establecido esta función dentro de su organización, más por desconocimiento que por alguna otra razón.

Se han llegado a establecer, diferentes conceptos sobre lo que es la auditoría administrativa y la mayoría de ellos están en lo cierto.

En un particular punto de vista considero que la auditoría administrativa es una evaluación de los métodos y operaciones administrativas, con el objeto de determinar aquellas áreas, procedimientos o actuaciones cuya eficiencia está debajo de lo normal y

proceder a tomar medidas para llevarlas aun funcionamiento correcto.

A pesar de que sólo en contados casos llega a medirse verdaderamente si una administración es efectiva, existen empresas y otro tipo de organismos sociales cuyo fracaso es evidente, aun cuando se ignoran las causas mismas. No se trata de empresas u organismos que rallan porque el producto o servicio que ofrecen a la comunidad no satisface las necesidades de ésta, sino de situaciones en que se ocultan los orígenes del colapso.

Estos fracasos no se presentan de la noche a la mañana, sino que los efectos de

una mala actuación administrativa se van acumulando hasta producir la desaparición de la empresa.

Es por tanto proceder a revisar la administración a fin de reducir estas

eventualidades. El sistema económico de libre empresa, en esta forma, se muestra con la capacidad suficiente de continuar el desarrollo económico.

Esta revisión, para ser eficaz, requiere ser objetiva, completa y metódica y

abarcar tanto los niveles administrativos de una empresa como la participación de los órganos y de los individuos que la integran en la consecución de los objetivos de la misma.

Como la auditoría administrativa se refiere a toda empresa, debe alcanzar su

actuación total presente, pero también su proyección futura. Existen técnicas especiales para el desarrollo de la auditoría administrativa, en

particular, guías para el desarrollo del trabajo técnico que implica, programas de trabajo, así como, cuestionarios cuyo objeto sea el detectar fallas y debilidades en cada aspecto estudiado.

El resultado de la auditoría debe expresarse señalando las áreas revisadas, su

nivel de actuación, las fallas localizadas y las recomendaciones para corregirlas. Para evitar malas interpretaciones, debe señalarse el alcance de trabajo realizado.

Al revisar el funcionamiento de la administración, forzosamente se incide en el estudio de los distintos elementos del proceso administrativo, de los niveles jerárquicos y de las funciones, es decir, se examina el todo de la administración. Definición

W. P. Leonard, autor de The Management Audit define a la auditoría administrativa, como: "un examen comprensivo y constructivo de la estructura formal de una compañía, institución o rama gubernamental, o una sección de un organismo, ésta como una división o departamento, así como de sus planes y objetivos, sus métodos de control, sus medios de operación y las facilidades con que cuenta, tanto humanas como físicas".

La auditoría administrativa, es la revisión completa de los niveles jerárquicos de la empresa, en cuanto a su estructura y participación individual de los integrantes de la institución.

Haciendo una combinación de definiciones se puede decir, para concluir, que la auditoría administrativa es la revisión objetiva, metódica y completa de los niveles jerárquicos de la empresa en cuanto a su estructura y participación individual de los integrantes, así como sus planes y objetivos, sus métodos de control y sus medios de operación. Objetivos

La auditoría administrativa se refiere a toda la empresa y por tanto pretende el conocimiento integral de su actuación.

La auditoría administrativa tiene muchos y muy variados usos, dependiendo de ellos será el objetivo que se persiga. Lo más usual es pensar que el objetivo que persigue una auditoría administrativa es la evaluación total y exhaustiva de toda la empresa. Por otra parte, esto no siempre es cierto, ya que existen auditorías que no siempre abarcan a toda la empresa. Tal es el caso de la auditoría administrativa parcial.

Lo más recomendable, es la revisión total de la empresa y su medio ambiente, para poder contar con la certeza de que las conclusiones derivadas son las realmente correctas, aunque esto algunas veces ocasiona modificaciones a los objetivos que se persiguen con la auditoría, dependiendo directamente de las circunstancias particulares de la empresa de que se trate y de la filosofía sustentada por los directivos.

Algunos estudios que son necesario para llevara cabo una auditoría administrativa, pueden comprender aspectos tan variados, como análisis del clima económico donde opera la empresa, estructura interna, examinando el posible desenvolvimiento de la misma a través de épocas anteriores para tener más elementos de juicio a la hora de estimar posibles acontecimientos futuros y la forma de como van a afectar a la empresa para que no se contrapongan o estorben a la realización del objetivo común del organismo, hacer una evaluación de los controles de la empresa y cómo pueden ser mejorados para una mayor eficiencia, evaluar cada departamento así como la participación individual de cada uno de los miembros de ese departamento, analizar la fluidez del trabajo, el equipo con que se cuenta, así como la disposición del mismo.

En síntesis, efectuar una revisión total y exhaustiva de todas las funciones de la empresa, así como de los factores que directa o indirectamente la afectan.

W. P. Leonard nos da como objetivos de una auditoría administrativa:

1. Evitar desperdicios y deficiencias. 2. Obtener mejores métodos. 3. Obtener mejores medios de control. 4. Obtener mayor eficiencia en las operaciones.

5. El mejor aprovechamiento de los recursos físicos y humanos. Alcance

La auditoría administrativa se refiere a toda la empresa y por tanto pretende el conocimiento integral de su actuación.

Le interesa conocer la proporción y adecuación de sus recursos, no sólo en el momento actual, sino en la proyección al futuro.

También es necesario conocer hasta que punto realizan el proceso administra-tivo todos los componentes humanos de la institución.

La auditoría administrativa no se limita a las empresas con fines de lucro o con características mercantiles. Desborda estas limitaciones y abarca otras instituciones que requieren administración. Forma de realización

¿Cómo se debe realizar?

Es necesario llevar a cabo un análisis cuidadoso del trabajo a efectuar. En la actualidad se cuenta con una técnica muy apropiada para este tipo de trabajo. Se le denomina camino crítico.

Establecido un plan y programa de acción, procede comentar la forma en que debe llevarse a cabo el trabajo.

La aplicación de los cuestionarios debe encaminarse a los jefes de departamento. Esto requiere honestidad en las respuestas a las preguntas. Además, será necesario validar los resultados, comprobando y comparando con diversas preguntas que permitan referencias cruzadas. También es indispensable conocer las opiniones de los ejecutivos colocadas en el nivel de coordinación general de la empresa.

Tendrán que prepararse múltiples papeles de trabajo que detallen los sistemas y el contenido de cada una de las preguntas. Este trabajo es pormenorizado y laborioso, pero necesario para poder aplicar la escala de apreciación en cada una de las preguntas.

En el área de estructuración y en lo referente a los recursos técnicos, será necesario analizar las políticas departamentales.

¿Quién la debe realizar?

Debido a la preparación tan amplia que requiere el estudio de todas las áreas de la empresa para efectuar una auditoría administrativa correcta, la persona idónea para

este trabajo, por su preparación, es indudablemente el licenciado en administración de empresas.

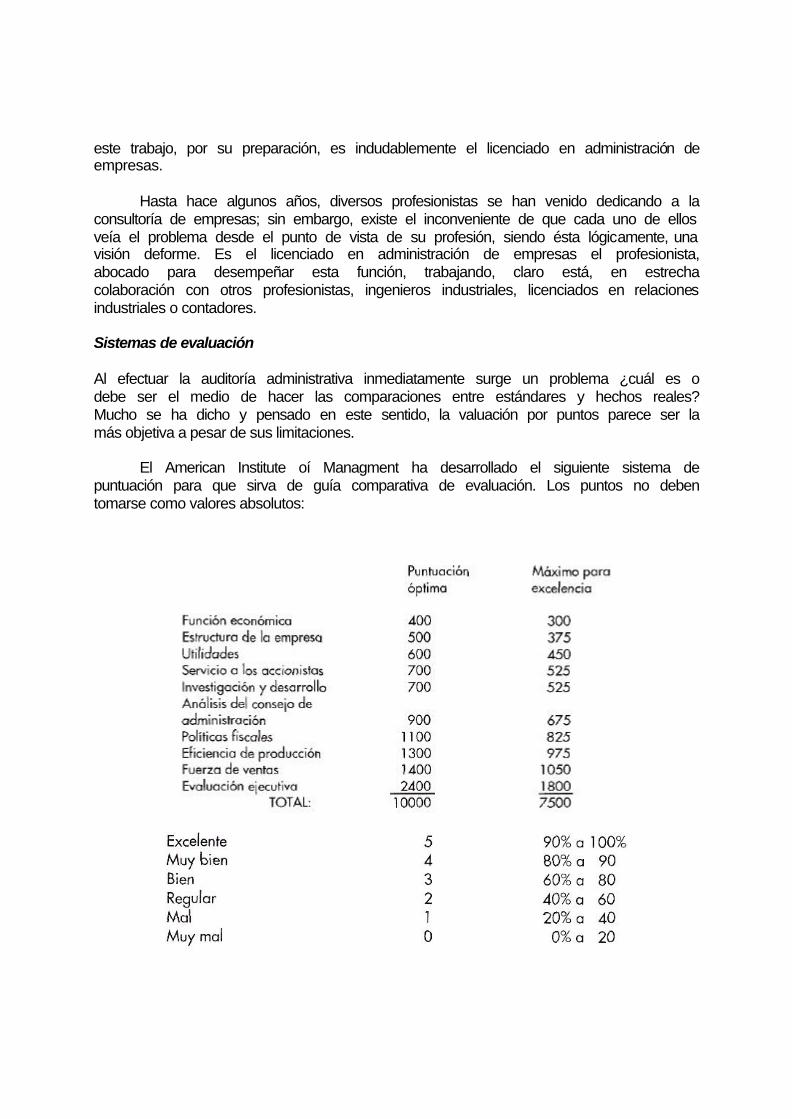

Hasta hace algunos años, diversos profesionistas se han venido dedicando a la consultoría de empresas; sin embargo, existe el inconveniente de que cada uno de ellos veía el problema desde el punto de vista de su profesión, siendo ésta lógicamente, una visión deforme. Es el licenciado en administración de empresas el profesionista, abocado para desempeñar esta función, trabajando, claro está, en estrecha colaboración con otros profesionistas, ingenieros industriales, licenciados en relaciones industriales o contadores. Sistemas de evaluación Al efectuar la auditoría administrativa inmediatamente surge un problema ¿cuál es o debe ser el medio de hacer las comparaciones entre estándares y hechos reales? Mucho se ha dicho y pensado en este sentido, la valuación por puntos parece ser la más objetiva a pesar de sus limitaciones.

El American Institute oí Managment ha desarrollado el siguiente sistema de puntuación para que sirva de guía comparativa de evaluación. Los puntos no deben tomarse como valores absolutos:

Para los niveles jerárquicos de coordinación general, cada uno de los puntos se multiplicará por 10, o sea, 0, 10, 20, 30, 40 y 50.

Esto obedece al convencimiento de que la coordinación es ¡actor vital de la

empresa y que de su buen desarrollo depende en gran parte el éxito de la institución.

En cada uno de los departamentos puede obtenerse un máximo de puntuación de 550 puntos.

Considerando 10 departamentos en la empresa y la coordinación, el total de puntuación será de 6 500 puntos para una compañía con una administración excelente. Preparación del informe La técnica apropiada que se sugiere para la recopilación, es a base de entrevistas con las distintas personas afectadas. El cuestionario sólo debe servir como guía general de acción; ya que no es recomendable que éste se vaya llenando frente a la persona entrevistada.

Toda información recogida debe ser verificada para cerciorarse de que efectivamente es tal y como fue informado.

El auditor mediante cruces a base de números, podrá ampliar la explicación y hacer sus observaciones en una cédula especial. El programa sólo deberá tener un breve espacio para una explicación sumamente concisa. Servirá para aquellas preguntas que a juicio del auditor, no requieran mayor explicación.

A medida que el auditor va detectando desviaciones en relación con lo establecido por los instructivos, deberá irles comentando a las personas responsables para darles una oportunidad de explicar los hechos.

Recopilados todos los datos, el auditor repasará todos y cada uno de los puntos consignados en su programa para cerciorarse de que no falte nada. Asimismo dejará solucionados todos los pendientes, para poder pasar a la valuación del área que se está tratando de revisar.

Hecha la valuación de la función, procederá a elaborar su informe borrador. Al iniciar esta nueva fase de su trabajo, deberá tener presente dos aspectos fundamentales: ¿a quién va dirigido y cómo debe presentarlo?

Cualidades esenciales para todo buen informe:

• Precisión. • Disertación escrita apropiada. • Brevedad. • Cortesía.

El informe final Discutido con todas las áreas afectadas el informe borrador, entonces se procede a hacer los ajustes correspondientes, muchas veces a la hora de recabar la información por una mala interpretación se deduce una conclusión errónea. Durante estas discusiones pueden surgir razones que motiven al auditor a modificar su parecer.

Al elaborar el informe final es necesario incluir las observaciones de cada uno de los puntos allí consignados y la anotación de si fue discutido o no y cuál fue el resultado de la misma. Si existe alguna información importante expuesta durante estas deliberaciones, se deberá incluir en el informe final.

El auditor al hacer la redacción de este documento debe cuidar todos los detalles para imprimir a éste una calidad digna de un profesional.

Una posible secuencia a seguir, podría ser:

1. Determinación de la extensión y objeto de la revisión así como la valuación final general otorgada a la empresa.

2. Breve aplicación de las técnicas de revisión empleadas; así como la calificación asignada a cada función.

3. Exposición de los principales hechos expuestos de manera objetiva. Se deberán incluir los anexos correspondientes para complementarlos, así como los resultados obtenidos de la discusión con los responsables y sus superiores.

4. Presentación de sugerencias

Esta secuencia no es rígida y se puede variar de acuerdo con las necesidades particulares de cada caso. No obstante, es necesario tener una cierta uniformidad en todos los informes para lograr una mayor facilidad de interpretación. Antes de agregar un informe para ser mecanografiado, el auditor debe asegurarse de la calidad del trabajo que está presentando. Para esto es necesario inspeccionar cuidadosamente todos los detalles del futuro informe. Se debe corregir desde su planeación, organización, redacción, asegurarse de que estén incluidos todos los puntos de mayor trascendencia y que a su vez se encuentren bien complementados por sus anexos.

Entregada la copia correspondiente a cada ejecutivo y comentados con ellos sus observaciones, no le resta más que ponerse a sus órdenes para cualquier aclaración posterior. El auditor en sus archivos debe guardar en un expediente todos los papeles de trabajo y una copia del informe para futuras referencias.