Un nuevo enfoque para el diseño de la política regulatoria en México

69

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México Estudios de la Regulación Comisión Federal de Mejora Regulatoria 0 Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México Julio de 2011 Comisión Federal de Mejora Regulatoria Documentos de Investigación en Regulación No. 201108 Septiembre de 2011

-

Upload

truongthuy -

Category

Documents

-

view

215 -

download

0

Transcript of Un nuevo enfoque para el diseño de la política regulatoria en México

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 0

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Julio de 2011

Comisión Federal de Mejora Regulatoria

Documentos de Investigación en Regulación

No. 2011-‐08

Septiembre de 2011

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 1

Comisión Federal de Mejora Regulatoria

Documentos de Investigación en Regulación

No. 2011-08

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Septiembre de 2011

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 2

La Comisión Federal de Mejora Regulatoria (COFEMER) es un órgano administrativo desconcentrado, con autonomía técnica y operativa, sectorizado a la Secretaría de Economía del Gobierno Federal de México. La COFEMER fue creada en el año 2000 mediante reformas a la Ley Federal de Procedimiento Administrativo. El mandato de la COFEMER es promover la transparencia en la elaboración y aplicación de las regulaciones y que éstas generen beneficios superiores a sus costos y el máximo beneficio para la sociedad.

La COFEMER es la agencia del gobierno federal encargada de impulsar la política de mejora regulatoria en el país. Dentro de sus funciones establecidas en su mandato, la COFEMER revisa el marco regulatorio nacional, diagnostica su aplicación y elabora propuestas legislativas y administrativas, así como programas para mejorar la regulación en actividades o sectores económicos específicos.

El presente documento se encuentra disponible en la siguiente dirección electrónica: www.cofemer.gob.mx.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 3

Mensaje del Titular de la Comisión Federal de Mejora Regulatoria

La Comisión Federal de Mejora Regulatoria (COFEMER) tiene dentro de sus atribuciones revisar el marco regulatorio nacional, diagnosticar su aplicación y elaborar para su propuesta al Titular del Ejecutivo Federal, proyectos de disposiciones legislativas y administrativas, así como programas para mejorar la regulación en actividades o sectores económicos específicos, acorde con el artículo 69-E, fracción primera, de la Ley Federal de Procedimiento Administrativo.

De esta manera, la COFEMER ha preparado una serie de diagnósticos en materia regulatoria de diversos sectores clave de la economía mexicana, siguiendo metodologías ampliamente utilizadas y que obedecen a las mejores prácticas internacionales.

El presente estudio analiza el papel que juega el análisis del riesgo en las decisiones que toman los gobiernos para la emisión de regulaciones. Las normas mal diseñadas pueden generar pérdidas por la ocurrencia de eventos que son prevenibles, así como también limitar la actividad económica en los casos en que se emiten regulaciones que van más allá de los riesgos que se buscan mitigar. Así, a la luz de la teoría económica y de las mejores prácticas promovidas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), se propone implementar, de manera generalizada y en el marco regulatorio nacional de México, el enfoque de regulación basada en riesgos. Este enfoque permite proteger adecuadamente a la ciudadanía y al entorno de los riesgos sanitarios, laborales, ambientales y financieros, entre otros, a la vez que promueve la liberación de recursos y la eficiencia en los mercados, con lo que se puede generar una mayor actividad productiva e impulsar el crecimiento económico.

La COFEMER, como órgano técnico encargado de promover el mejoramiento de la regulación en el país, proporciona este tipo diagnósticos a fin de identificar oportunidades en nuestro marco regulatorio y con ello promover mejores políticas públicas con amplio impacto social. El objetivo es potenciar la productividad y la competitividad de la economía mexicana, lograr mayores tasas de crecimiento sostenido, detonar la creación de empleos y generar mayores beneficios a la sociedad. Esperamos que el presente estudio sea de utilidad para el lector y contribuya de manera significativa en el logro de los objetivos arriba mencionados.

Alfonso Carballo Pérez

Titular de la Comisión Federal de Mejora Regulatoria

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 4

Índice de Materias

1. La Comisión Federal de Mejora Regulatoria……………………………………………… 1

2. Mensaje del Titular de la COFEMER……………………….……………………………….. 3

3. Reconocimientos…………………………………………….………………….……………... 5

4. Resumen Ejecutivo……………………………………………………………….………….... 6

5. Introducción……………………………………………………………………..……….….... 10

6. Marco Teórico.................................................................................................................. 14

7. Metodología………….....…………………………………………………..……………...…… 27

8. Buenas Prácticas......…………………………………………………....…………….…….... 33

9. Conclusiones y recomendaciones……………………………………………………….... 61

10. Bibliografía…..……………………….……………………………………………….……..….. 66

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 5

Reconocimientos

El presente documento fue realizado bajo la dirección del Titular de la Comisión Federal de Mejora Regulatoria (COFEMER), Alfonso Carballo Pérez, y del Coordinador General de Mejora Regulatoria Sectorial de la COFEMER, Julio César Rocha López.

El documento fue preparado para su publicación por Eduardo Esteban Romero Fong, quien contó con el apoyo de Jorge Alberto Vivas Martínez, así como con la participación de Diana Ángela Olivas Cárdenas y Adriana Vargas Víquez, todos ellos integrantes de la Unidad de Inteligencia Económica de la COFEMER.

Para la descripción y análisis de los casos prácticos que se exponen en este documento se contó con la colaboración de Delia María Vázquez Luna, Alma Lizbeth Urbina Bravo, Octavio García Hernández, Fernado Israel Aguilar Romero y Saúl Guarneros Mancera, todos ellos servidores públicos de la COFEMER. Asimismo, se contó con el valioso apoyo del Coordinador de Estados y Municipios de la COFEMER, Luis Fernando Rosas Yáñez, y de su equipo de trabajo, para considerar el caso del Sistema de Apertura Rápida de Empresas (SARE) como referencia de una política pública diseñada bajo el enfoque de regulación basada en riesgos.

Además, se recibieron opiniones y aportaciones de Haley Reyes Pérez, Director de Normalización y Verificación del Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria, así como de Iván Juárez Rodríguez, Jefe del Departamento de Regulaión y Registros de Productos Veterinarios de ese órgano desconcentrado de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación.

Finalmente, resulta muy importante reconocer la valiosa y fructífera iniciativa recientemente promovida por el Comisionado Federal para la Protección contra Riesgos Sanitarios (COFEPRIS), Mikel Andoni Arriola Peñalosa, de implementar un enfoque de regulación basada en riesgos para el caso de los dispositivos médicos, referido en la sección de buenas prácticas de este documento. Asimismo, se reconoce la iniciativa del mismo Comisionado Mikel Arriola y del Subsecretario de Competitividad y Normatividad de la Secretaría de Economía, José Antonio Torre Medina, de haber organizado en nuestro país el primer Foro en materia de regulación basada en riesgos, en conjunto con la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la COFEMER.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 6

Resumen Ejecutivo

El presente estudio muestra las razones por las cuales la regulación basada en el análisis de riesgos representa un nuevo paradigma para el diseño de regulaciones óptimas en situaciones que implican incertidumbre. De esta manera, se establecen normas diferenciadas en función de los diferentes escenarios de riesgo que presentan las diversas actividades y agentes económicos, a diferencia del establecimiento de regulaciones homogéneas que tradicionalmente se han emitido bajo un principio precautorio.

Mediante este nuevo enfoque, el estudio tiene la finalidad de promover una agenda pública que permita diseñar y replantear las políticas públicas orientadas a la atención de situaciones de riesgo, de manera que se utilicen metodologías para la medición, ordenación y clasificación de cada uno de los riesgos presentes; ello, a fin de promover las regulaciones que resulten más adecuadas para la mitigación del riesgo y, con ello, promover una mayor productividad y crecimiento económicos en el país.

Para ello, se toma como referencia el enfoque propuesto por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el cual, debido a su flexibilidad, ha sido adoptado por los diferentes países que la integran. Así, se retoman los principales pilares que señala OCDE respecto del proceso regulatorio bajo este marco.

Mediante el análisis basado en riesgos de la OCDE, el regulador podrá construir un portafolio óptimo de riesgo, el cual minimizará los riesgos que enfrentan los ciudadanos, sin que esto signifique mitigar la innovación y someter a los mercados y consumidores a una burocracia innecesaria. Este nuevo enfoque resulta muy oportuno pues, a lo largo de la historia, comúnmente se ha utilizado el principio precautorio, comúnmente enunciado como “es mejor prevenir que lamentar”, cuando los gobiernos se enfrentan ante riesgos muy sensibles para la sociedad. Generalmente, con este sistema se han confeccionado reglas sin contar necesariamente con evidencia científica y sin un análisis de los riesgos que se pretenden aminorar, disminuyendo potencialmente el bienestar de la sociedad.

Esto obedece tradicionalmente a una situación en la que los reguladores procuran evitar caer en error cuando implementan alguna política. Los errores típicos en este sentido son el de subregular una actividad (conocido como error tipo I) y con ello permitir que se materialice al menos una parte del riesgo, incurriendo en pérdidas sociales; así como el de sobreregular (conocido comúnmente como error tipo II), que se traduce en restricciones adicionales a la actividad económica, lo que trae consigo también una baja productividad de los sectores, generando pérdida de bienestar y otros riesgos adicionales.

Ante este dilema de política pública, los gobiernos normalmente se encuentran en una disyuntiva entre subregular o sobreregular, y de cometer el error tipo I o el error tipo II. Sin embargo, como su principal mandato es el de proteger a la ciudadanía, los reguladores son naturalmente adversos al riesgo y, por ende, tienden a preferir incurrir en el error tipo I,

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 7

lo cual manifiestan actuando con base en el principio precautorio de la regulación. Asimismo, el regulador se enfrenta a un dilema entre emitir una regulación evitando una pérdida asociada a un riesgo con mayor seguridad o promover otra que conlleva mayores beneficios sociales sin tener una certeza absoluta sobre la mitigación del riesgo original.

Sin embargo, los reguladores deben entender que el riesgo nulo es inalcanzable e indeseable, ya que normalmente los costos de las políticas públicas se van incrementando conforme se reduce el riesgo, de manera que suele ser muy caro llevar hasta cero la incertidumbre que originalmente se pretende atender. Además, en la medida en que los recursos que se utilizan para minimizar el riesgo son limitados, existe un costo de oportunidad en el sentido de que dichos recursos siempre se estarán tomando de otras áreas que quedarían desatendidas, provocando así un riesgo adicional. Por ejemplo, en el caso del sector farmacéutico pueden imponerse regulaciones muy estrictas para permitir el ingreso de determinados medicamentos al país, a fin de asegurar que estos no representen un riesgo para la salud de los individuos; sin embargo, en la medida en que se utilizan muchos recursos para ello, puede quedar desatendida la vigilancia en otros insumos para la salud o en la atención médica, además de que las normas rigurosas pueden retrasar el acceso a medicamentos indispensables para atender las diversas afecciones y enfermedades de los pacientes, con lo que también se incrementa el riesgo en su salud y en su vida, paradójicamente.

Por estos motivos, en el presente documento se muestran las oportunidades de mejora en términos de la aplicación del esquema de regulación basada en riesgos en comparación con el uso del principio precautorio. Para ello se desarrollan las bases de ambos sistemas, haciendo énfasis en que debe buscarse la regulación adecuada para cada nivel de riesgo que enfrenta la población. Esto implica no sólo reducir algunos estándares actuales, sino también emitir regulaciones adicionales o elevar los requerimientos vigentes en las situaciones en donde los riesgos y las pérdidas potenciales son elevadas o no se han medido adecuadamente, como se observa en los riesgos del sector financiero que se han materializado en crisis económicas de gran relevancia a nivel mundial.

El estudio considera las mejores prácticas internacionales sobre la medición de riesgos y, particularmente, se observa la experiencia internacional en medidas regulatorias que se comienzan a aplicar en la actualidad, bajo el diseño de administración de riesgos. Asimismo, se explican los principales argumentos de la teoría en el análisis económico del riesgo, partiendo de la idea de que en escenarios con información imperfecta o asimétrica no se cumple el primer teorema del bienestar. Por ello, se justifica la intervención gubernamental para implementar políticas destinadas a generar el máximo bienestar social en situaciones en las que existe presencia del riesgo.

El análisis de una cartera de inversiones, que fue desarrollado en 1950 por Harry Markowitz, y James Tobin, principalmente, fue el primer paso en el análisis económico del riesgo. Dichos autores emplearon la desviación estándar, que es una medida estadística, (o, alternativamente, la varianza, que es el cuadrado de la desviación estándar) como una

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 8

medida del grado de riesgo. Al comparar dos alternativas de inversión, aquella con la mayor desviación estándar es considerada como la más riesgosa.

Posteriormente, desde finales de 1960, se han desarrollado más medidas alternativas de riesgo. Tal vez la más influyente de ellas fue proporcionada por Michael Rothschild y Joseph Stiglitz1, quienes señalaron que al mover la masa de probabilidad desde el centro de la distribución hacia los extremos de la misma, manteniendo la media constante, el riesgo asociado con la distribución aumenta.

Por otra parte, el análisis económico es determinante para conocer el nivel aceptable de riesgo2. Así, en la literatura económica no sólo se observa el riesgo en eventos sino que, además, los individuos varían en su aversión al riesgo y, en consecuencia, en su nivel aceptable de riesgo. En términos generales, una persona con aversión al riesgo es aquella que prefiere un resultado seguro a un resultado con riesgo pero con la misma utilidad3 esperada. El grado de la aversión al riesgo de una persona se puede medir como su disposición a pagar (o aceptar una menor utilidad esperada) a fin de evitar un riesgo. La medida de Arrow-Pratt permite medir la aversión al riesgo de un individuo.

En años posteriores, el análisis económico ha sido cada vez más influenciado por los estudios de psicología y economía experimental. Una de las teorías descriptivas más populares que trata de capturar el comportamiento real de los individuos en condiciones de riesgo es la teoría prospectiva, que fue desarrollado por Daniel Kahneman y Amos Tversky en 1980. Esta teoría distingue entre dos etapas en un proceso de decisión. En la primera fase, la fase de identificación, se identifican las ganancias y pérdidas en las diferentes opciones que enfrenta el individuo. En la segunda fase, la fase de evaluación, las opciones son evaluadas de manera que se asemeja a un análisis de la utilidad esperada ponderado por riesgo.

Esta evolución en el análisis económico de la incertidumbre y del riesgo también resulta aplicable a la forma en que los gobiernos internalizan el riesgo social, ya que por su propia conformación el Estado tiene entre sus funciones principales la de brindar protección a la sociedad, por lo que naturalmente presenta aversión al riesgo y tiene una tendencia natural a implementar medidas precautorias que limitan la actividad de los ciudadanos y puede traducirse en otros riesgos adicionales.

Por ello, en el presente estudio se presentan herramientas de la teoría económica contenidas en las prácticas promovidas por la OCDE que permiten al regulador medir, ordenar y clasificar los diferentes riesgos que debe atender, con lo que puede determinar las medidas que efectivamente mitiguen la pérdida esperada al menor costo posible para los particulares.

1 Rothschild, Michael, and Stiglitz, Joseph, "Increasing risk I: A definition," Journal of Economic Theory, 1970, 225– 243. 2 Binder (2002) “The Role of Risk and Cost–Benefit Analysis in Determining Quarantine Measures”. 3 En economía, el termino utilidad se utiliza como una medida de la satisfacción que obtiene el consumidor al consumir o adquirir un bien o servicio en respuesta a sus necesidades.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 9

A fin de demostrar los beneficios potenciales de la implementación generalizada de estas medidas, se presentan buenas prácticas a nivel internacional y nacional. Uno es el caso de las regulaciones promovidas por el Comité de Supervisión Bancaria de Basilea para establecer requerimientos de capital más estrictos a las entidades financieras. De esta manera se hace frente a los riesgos de crédito, de mercado y operacionales que enfrentan, en virtud de las importantes crisis financieras que han ocurrido a nivel global como resultado de los procesos de desregulación emprendidos en la década de los 80’s, ha evidenciado la necesidad de promover regulaciones más estrictas que brinden una adecuada protección a los inversionistas y a los recursos del público en general.

Además, también se brindan ejemplos de regulaciones para la apertura e inicio de operaciones de empresas (el Sistema de Apertura Rápida de Empresas), de evaluación de la política regulatoria (la Manifestación de Impacto Regulatorio diferenciada por nivel de impacto de las regulaciones), sanitarias (en materia de clasificación de dispositivos médicos conforme a su nivel de riesgo), laborales (sobre la clasificación de las construcciones para la implementación de medidas de seguridad para los trabajadores acorde al riesgo potencial), de medio ambiente (en cuanto a la redefinición de actividades altamente riesgosas a fin de reducir la carga regulatoria), zoosanitarias (de la clasificación de productos veterinarios para evitar su uso indiscriminado), fitosanitarias (sobre la fumigación en punto de entrada al país sólo para los granos de siembra, excluyendo a los de destino industrial por representar menor riesgo de plaga o enfermedad), y financieras (con el establecimiento de cuentas de bajo riesgo en las que no se eliminan requisitos para la apertura, con lo que se fomenta la inclusión financiera y el uso de medios electrónicos como la telefonía celular). Todas ellos ejemplos que deben motivar la implementación de esquemas de regulación basada en riesgos de manera generalizada en la elaboración de regulaciones futuras.

Como resultado de lo anterior, se concluye que la teoría económica brinda importantes herramientas que promueven amplios beneficios como resultado de la aplicación de un marco regulatorio acorde a los riesgos y situaciones que enfrenta cada país, los cuales superan ampliamente la racionalidad que se ha utilizado para emplear el principio precautorio en el diseño de la regulación. De esta manera, se promueven regulaciones acordes a los niveles de riesgo que efectivamente están presentes en las actividades cotidianas y que implican tanto la reducción de requerimientos, así como la emisión de nuevas regulaciones o de estándares más estrictos. Con ello, se pretende brindar una protección efectiva a la sociedad a la vez que se promueva la eficiencia en los mercados y se liberen recursos que pueden ser empleados para generar una mayor actividad y crecimiento económicos.

Desde su creación, la COFEMER ha promovido esquemas de regulación diferenciada en función del riesgo. El presente documento es el primer esfuerzo en presentar, de manera formal y generalizada, los principios de política regulatoria y una propuesta de agenda de políticas públicas en México que atienda este tipo de situaciones bajo el enfoque de regulación basada en riesgos. No obstante, también se espera incentivar la generación de más estudios en distintos sectores de nuestro marco regulatorio nacional.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 10

Introducción

El presente estudio examina el papel que juega el análisis del riesgo en las decisiones que toman los gobiernos para la emisión de regulaciones, y propone un nuevo enfoque para el diseño de las políticas públicas en México, considerando una regulación basada en riesgos, en sustitución del enfoque de regulación basada en el principio precautorio utilizado por décadas en nuestro país. Lo anterior implica llevar a cabo un cambio de paradigma en el diseño de la regulación en México en el que se considere como máxima una diferenciación regulatoria en función del riesgo. Por ello, el presente documento también tiene el objetivo de fungir como una primera guía para los órganos reguladores y los actores interesados en el diseño de la regulación que atiende situaciones de riesgo.

De esta manera, este documento plantea formalmente una nueva agenda de política pública de gran relevancia para fomentar el crecimiento económico, así como generar un mayor control de aquellos riesgos que representan altas pérdidas potenciales para la sociedad, mediante la optimización de los recursos regulatorios. Por una parte, este nuevo enfoque fomenta la productividad y la disminución de costos administrativos de aquellos sectores económicos o actividades cuya regulación excede el nivel de riesgo que representan, mientras que, por otra parte, permite un mejor análisis de los riesgos y, en consecuencia, una mayor protección a la sociedad de aquellas actividades o sectores económicos cuyo riesgo excede la cobertura que ofrece la regulación actual. En síntesis, las normas mal diseñadas pueden generar pérdidas por la ocurrencia de eventos prevenibles, así como también limitar la actividad económica en los casos en que se emiten regulaciones que van más allá de los riesgos que se buscan mitigar.

Por tal motivo, resulta necesario promover esquemas en los que se efectúen una diferenciación regulatoria con base en los diferentes tipos de riesgo que se presentan en la sociedad, a fin de que las regulaciones correspondan con el nivel de riesgo real de cada caso. De esta manera, se pretende confeccionar una regulación eficiente mediante la cual se promueva la liberación de restricciones innecesarias a la actividad económica, a la vez que se brinde una protección real a la población.

En la práctica, al tener como premisa principal la protección de la población, se observa que las autoridades regulatorias tienden a mostrar una aversión hacia los riesgos que enfrenta la sociedad, por lo que terminan emitiendo regulaciones basadas en lo que se conoce como el principio precautorio. Esto se refiere a la situación en la cual se diseñan regulaciones encaminadas a aminorar riesgos potenciales sin conocer con exactitud las relaciones de causalidad entre el objeto sujeto a la regulación y dichos riesgos, así como los efectos probables de la regulación. Así, la regulación posee un mayor margen de error, tanto por sobreregular (conocido como error tipo II, donde las regulaciones establecen restricciones que superan a los riesgos que se busca atender, creando ineficiencias) como por subregular (conocido como error tipo I, donde las regulaciones fallan en atender los

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 11

riesgos existentes y generan graves consecuencias a la población), al establecerse sólo reglas que no se cuestionan y se mantienen estáticas por tiempo indefinido.

Asimismo, resulta importante comprender que en muchas situaciones el riesgo nulo es inalcanzable. Bajo este escenario se puede llegar a una situación de sobrerregulación, donde, si bien es cierto se aminora el riesgo, también se pueden generar grandes costos regulatorios y riesgos adicionales en otras áreas. En oposición a lo anterior, si se subregula alguna actividad, es muy posible llegar a una situación en que la población se encuentre más vulnerable. Por ello, el enfoque de regulación basado en riesgos estima y evalúa los niveles de las contingencias y evalúa la respuesta óptima de acuerdo al criterio de máximo bienestar social y eficiencia en los recursos regulatorios. En consecuencia, se tiene una regulación diferenciada por riesgos que obedece a principios, que se evalúan continuamente, y no a reglas. Con este enfoque se obtiente una regulación que busca encontrar el punto eficiente entre el error tipo I y error tipo II, y evoluciona conforme lo hacen los riesgos que se pretenden aminorar y la información que se posee de estos.

El estudio sobre el papel que juega la regulación para atender situaciones de riesgo ha sido poco atendido en México, por no decir prácticamente nulo; ello, toda vez que sólo se observan algunos esfuerzos aislados en el diseño de las políticas públicas. La elaboración y aplicación durante muchos años de regulaciones basadas en el principio precautorio generó múltiples situaciones ineficientes desde el punto de vista del bienestar social. Por ello, mediante el enfoque de regulación basada en riesgos se propone un cambio regulatorio a fin de fomentar la productividad, el crecimiento económico y el uso eficiente de los recursos regulatorios. El presente documento es el primer esfuerzo en presentar, de manera formal y generalizada, una propuesta de agenda regulatoria en México que atienda este tipo de situaciones bajo el enfoque de regulación basada en riesgos. No obstante, también se espera incentivar la generación de más estudios en distintos sectores de nuestro marco regulatorio nacional.

Existen importantes temas en los que se pone de evidencia que el cambio de paradigma relacionado con la regulación basada en riesgos permite no sólo reducir cargas a la actividad económica, sino también proteger a la ciudadanía de una manera más eficiente en los sectores en donde hay poca regulación y, por lo tanto, es necesario introducir nuevas regulaciones que atiendan a la problemática. Tal es el caso del sector financiero, ya que las crisis financieras implican grandes costos a la economía y debilitan las estructuras internas del sistema financiero, haciéndolo más propenso a caer en nuevas crisis, debilitando así aún más la economía en general. Así, uno de los riesgos más importantes que viven los países en la actualidad y que han cobrado mayor relevancia a partir de la crisis financiera de 2008 y 2009 es el relacionado con el funcionamiento de sus sistemas financieros. Las propias deficiencias de la regulación en el sistema financiero de Estados Unidos propiciaron una medición inadecuada de los riesgos que se adquirían e, inclusive, en el caso de los bancos de inversión, la regulación no promovía control alguno sobre los productos que ofrecían (un error tipo I). Esto propició que al cambiar las condiciones de los mercados, dichos riesgos se materializaran ocasionando pérdidas y quebrantos primero en Estados Unidos y posteriormente a nivel global.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 12

Además, la evidencia empírica ha puesto de manifiesto que los vínculos financieros internacionales juegan un papel significativo en la explicación de crisis financieras simultáneas y el contagio financiero a nivel internacional, con lo que los riesgos se transfieren entre instituciones trasnacionales y naciones. Por tal motivo es necesario contar con regulaciones más sólidas que permitan reducir los riesgos, para lo cual los reguladores deben efectuar una revisión del marco regulatorio y de supervisión en la mayoría de los países afectados con el objetivo de resolver, en el corto plazo, las causas que originaron las crisis, así como de evitar que puedan repetirse. Para ello se busca que las instituciones financieras administren con base en mejores prácticas los riesgos y que sean menos vulnerables a cambios en el entorno económico, interno y externo, que pudieran acelerar el deterioro de su cartera y poner en riesgo la salud del sistema financiero en su conjunto.

Por otra parte, en los temas sanitarios también se muestra que este cambio de paradigma implica no sólo la reducción de regulaciones en sectores sobreregulados, sino que también muestran la importancia de tener disponibles las herramientas regulatorias que permitan hacer frente a los riesgos de gran magnitud e innesperados. Un ejemplo de lo anterior se tuvo recientemente en México, ante la epidemia de la influenza AH1N1, la cual constituyó una enfermedad primeramente desconocida, con posibilidad de contagio global y sin información específica o antecedentes, la cual ameritó la implementación de las medidas precautorias más importantes que haya visto el país. Este tipo de medidas son consistentes con el enfoque de regulación basada en riesgo. Por ello, conforme se pudo conocer a mayor detalle las características de la enfermedad, medios de contagio y curas potenciales, pudieron ir reduciéndose las medidas adoptadas conforme al nivel de riesgo que en cada momento se va mostrando.

Así, debe quedar claro que el enfoque aquí propuesto abarca una serie de medidas para el diseño de regulaciones que promuevan la eficiencia y la productividad en los diferentes sectores económicos, como resultado de su implementación en el diseño de políticas públicas. Este nuevo enfoque amerita un replanteamiento de las regulaciones ya establecidas en ciertas áreas donde se pretende atender a una situación de riesgo, lo que podría implicar disminuir los costos de las regulaciones donde pudieran ser excesivas conforme a los niveles mostrados, como también imponer regulaciones más estrictas o nueva normatividad en los casos en que el nivel del riesgo resulta más elevado al previamente estimado, no sólo por la información disponible, sino por la magnitud de sus probables efectos adversos.

En la sección relativa al marco teórico se establece que el riesgo es enfrentado por los agentes en elecciones bajo incertidumbre. Ello, toda vez que existe una probabilidad de que suceda un evento, cuyo impacto o consecuencia es adverso, por lo que está en relación con la frecuencia con que se presenta el evento; así, se puede definir el riesgo también en sentido opuesto como la probabilidad de no recibir el resultado esperado por una elección tomada o como la pérdida esperada.

Posteriormente, se concluye que el principio precautorio responde a una conducta del tipo averso al riesgo por parte de un regulador que no tiene la información o la guía para

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 13

procesarla, la cual conlleva a elegir una combinación de beneficio esperado y riesgo, que viola el proceso lógico de decisión bajo incertidumbre de un individuo racional. Así, esta sección retoma autores como James Tobin, Harry Markowitz, Joseph Stiglitz y Michael Rotschild, entre otros, para explicar qué es riego, la evolución teórica respecto a su medición, así como las respuestas óptimas para maximizar el beneficio esperado en situaciones de incertidumbre, considerando que el riesgo cero es inalcanzable e indeseable por sus altos costos. Además, se explican los elementos que permiten replantear el enfoque del principio precautorio.

Una vez mostradas las desventajas del principio precatorio, se desarrolla la metodología más aceptada a nivel internacional para implementar un esquema de regulación basada en riesgo, que corresponde a la propuesta realizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Por ello, en esta sección se señala el proceso por etapas más adecuado para el diseño de una regulación, que básicamente se puede resumir en la evaluación de riesgos, administración de riesgos, comunicación de riesgos y establecimiento de prioridades al realizar el análisis de riesgos. De esta manera se observa que el criterio basado en riesgos es la base de una política pública de Estado que busca maximizar el bienestar social, y para ello debe estar debidamente informado (cualitativa y cuantitativamente), a fin de priorizar y seleccionar riesgos, así como para seleccionar la respuesta regulatoria óptima tomando en cuenta consideraciones de beneficio y costo de la regulación, así como de las opciones posibles.

A fin de mostrar los beneficios potenciales de la implementación del enfoque de regulación basada en riesgos, se presentan diversos casos en el ámbito internacional de la implementación de este enfoque, así como también se detallan regulaciones nacionales en materia de riesgos a la salud, en el trabajo, al medio ambiente, financieros y fitozoosanitarios, que demuestran los beneficios de contar con regulaciones que den un tratamiento diferenciado a los agentes o actividades económicas, en función del riesgo que efectivamente representan. De esta forma, se comprueban empíricamente los beneficios por la utilización el enfoque de regulación basada en riesgos para el diseño de políticas públicas.

Como resultado de lo anterior, se concluye que en México debe impulsarse una agenda pública basada en un cambio de paradigma que implica pasar de un marco regulatorio basado en el principio precautorio hacia un enfoque de regulación basada en riesgos. Si bien en los últimos años se han impulsados ciertos esfuerzos por parte de algunos reguladores sociales para diseñar instrumentos jurídicos que consideran un enfoque de regulación basada en riesgos, dichos casos sólo representan esfuerzos aislados que no son suficientes para que la productividad y el crecimiento alcancen su nivel potencial o que la protección a la sociedad de los riesgos más relevantes sea óptima. Por ello, se recomienda el uso generalizado del enfoque de regulación basada en riesgos para el diseño de políticas públicas con base en la metodología de la OCDE, a fin de que las regulaciones promuevan el funcionamiento eficiente de los mercados y, por ende, una mayor actividad y crecimiento económicos.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 14

Marco Teórico

Para comprender y desarrollar los objetivos planteados en el presente estudio, resulta necesario plantear el marco teórico que da fundamento y describe los conceptos que se utilizarán más adelante para entender el enfoque de regulación basada en riesgos.

El Riesgo

En términos coloquiales, la palabra "riesgo" se refiere a situaciones en las que existe la posibilidad, mas no la plena certeza, que algún evento no deseado se produzca. En el contexto técnico, la palabra riesgo tiene varios usos y significados más especializados; cinco de ellos son especialmente importantes ya que son ampliamente utilizados en la mayoría de las disciplinas, mismos que a continuación se mencionan:

i) Una primera definición se refiere al riesgo como un evento no deseado que puede o no ocurrir. Un ejemplo de este uso es el siguiente: "El cáncer de pulmón es uno de los principales riesgos que afectan a los fumadores".

ii) Otra definición se refiere al riesgo como la causa de un evento no deseado que puede o no ocurrir. Un ejemplo de este uso es: ". Fumar es por mucho el riesgo para la salud más importante en los países industrializados".

Cabe señalar que en ambas definiciones, la palabra riesgo tiene un sentido cualitativo. Al respecto, resulta necesario observar que los estudios seminales sobre riesgo4 señalaban como principal diferencia entre incertidumbre y riesgo que el primero era aquel que no se podía cuantificar. Sin embargo, en nuestros días la palabra riesgo tiene tanto un sentido cualitativo como cuantitativo.

iii) En su sentido cuantitativo, el riesgo se entiende como la probabilidad de un evento no deseado que puede o no ocurrir. Este uso se ejemplifica con la siguiente frase: "El riesgo de que la expectativa de vida de un fumador disminuya por una enfermedad relacionada con el tabaco es de un 50%".

iv) A su vez, la palabra riesgo se puede utilizar para referirse al valor esperado estadístico de un evento no deseado que puede o no ocurrir. Donde el valor esperado de un evento posible es el producto de su probabilidad y alguna medida de su severidad.

4 Knight (1921) “Risk, uncertainty and profit”.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 15

Si bien en el estudio de la estadística y las matemáticas, los valores esperados se han calculado desde el siglo 17, el uso del término "riesgo" en este sentido es relativamente nuevo. Dicho concepto se introdujo en el análisis de riesgos en el Estudio de Seguridad Nuclear, WASH-1400, (Rasmussen et al., 1975) y hoy en día este significado se considera como el más estándar en muchas disciplinas. Incluso, es considerado por algunos analistas de riesgo como el único uso correcto del término.

El Riesgo en el Análisis Económico

Las situaciones de riesgo implican la toma de decisiones con información incompleta o asimétrica, con lo que, sin intervención, resulta difícil lograr un mercado eficiente; ello, en virtud de que uno de los supuestos fundamentales de la económica para que el mercado asigne eficientemente los recursos es la existencia de información perfecta. En ciertas situaciones, los precios no transmiten toda la información que se requiere para llevar a cabo el intercambio, lo que, a su vez, aumenta la incertidumbre y los riesgos relacionados con dichos intercambios, ante lo cual no se alcanzan la eficiencia ni el máximo bienestar social. Este es uno de los fallos de mercado más comunes y estudiados, donde los problemas tradicionalmente estudiados son la selección adversa5 y el riesgo moral6. En el primer caso, un agente económico no puede discernir entre diferentes actores con los que quiere efectuar una transacción, por lo que “castiga” el precio llegando a un equilibrio subóptimo, mientras que en el segundo caso, los individuos -aislados de las consecuencias de sus acciones- presentan un comportamiento distinto del que habrían tenido si hubieran estado expuesto completamente a las consecuencias de sus acciones.

La constante en todos los casos de elección bajo incertidumbre es que los mercados no funcionan de manera eficiente por sí solos, lo que justifica la intervención del Estado mediante mecanismos como la regulación. Esto implica que los gobiernos tomen decisiones con falta de información, por lo que los factores clave para la regulación del riesgo son la probabilidad y la utilidad, o bien, desutilidad que produce la ocurrencia del evento. Se necesita una función de distribución de probabilidad que plasme cuantitativamente la creencia sobre la ocurrencia de eventos inciertos, así como una función que muestre la utilidad de la población, es decir, que muestre el valor que obtiene la gente con la ocurrencia de cada uno de los posibles eventos. Así, la decisión óptima será la que maximice la utilidad esperada o, en su defecto, minimice la pérdida esperada.

Además de los cuatro sentidos técnicos del "riesgo" antes referidos, hay otros significados más técnicos, que están bien establecidos en campos más especializados de investigación. Por ello, a continuación se mencionan las principales definiciones de riesgo que se utilizan en el análisis económico.

5 Akerlof, G.A., ‘The market for "lemons": Quality uncertainty and the market mechanism’, The quarterly journal of economics, 1970. 6 Arrow, K.J., ‘Uncertainty and the welfare economics of medical care’, The American economic review, 1963.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 16

Teoría del portafolio

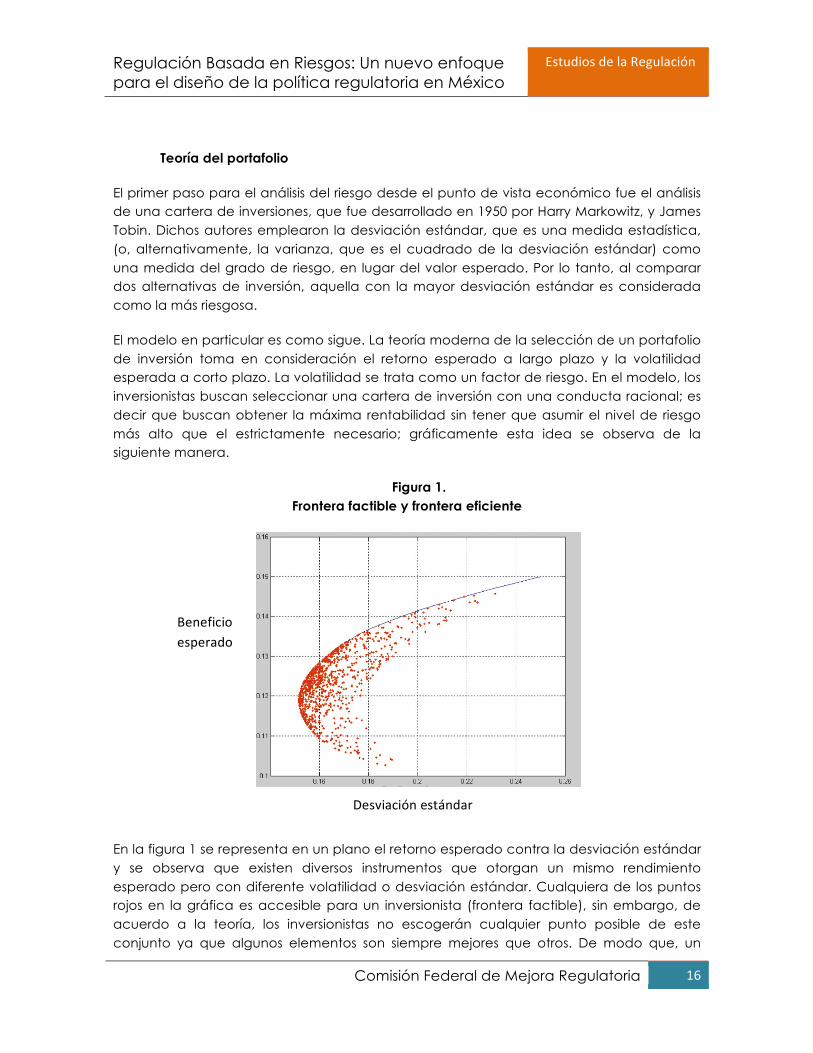

El primer paso para el análisis del riesgo desde el punto de vista económico fue el análisis de una cartera de inversiones, que fue desarrollado en 1950 por Harry Markowitz, y James Tobin. Dichos autores emplearon la desviación estándar, que es una medida estadística, (o, alternativamente, la varianza, que es el cuadrado de la desviación estándar) como una medida del grado de riesgo, en lugar del valor esperado. Por lo tanto, al comparar dos alternativas de inversión, aquella con la mayor desviación estándar es considerada como la más riesgosa.

El modelo en particular es como sigue. La teoría moderna de la selección de un portafolio de inversión toma en consideración el retorno esperado a largo plazo y la volatilidad esperada a corto plazo. La volatilidad se trata como un factor de riesgo. En el modelo, los inversionistas buscan seleccionar una cartera de inversión con una conducta racional; es decir que buscan obtener la máxima rentabilidad sin tener que asumir el nivel de riesgo más alto que el estrictamente necesario; gráficamente esta idea se observa de la siguiente manera.

Figura 1. Frontera factible y frontera eficiente

En la figura 1 se representa en un plano el retorno esperado contra la desviación estándar y se observa que existen diversos instrumentos que otorgan un mismo rendimiento esperado pero con diferente volatilidad o desviación estándar. Cualquiera de los puntos rojos en la gráfica es accesible para un inversionista (frontera factible), sin embargo, de acuerdo a la teoría, los inversionistas no escogerán cualquier punto posible de este conjunto ya que algunos elementos son siempre mejores que otros. De modo que, un

Beneficio esperado

Desviación estándar

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 17

agente racional limitará sus posibilidades de elección a solamente aquellos que sean los más eficientes de todo el conjunto (frontera eficiente), es decir aquellos que le otorguen la máxima rentabilidad esperada para un nivel de riesgo dado o bien el mínimo riesgo para un nivel determinado de rendimiento esperado.

Así, la principal idea a la que se concluye en el modelo es que para poder integrar una cartera de inversión equilibrada, lo más importante es la diversificación, ya que de esta forma se reduce la variación en los precios. Así, los inversionistas diversifican su riesgo en diferentes plazos e instrumentos para así disminuir las fluctuaciones en la rentabilidad total de la cartera y por lo tanto también del riesgo.

Relevancia de la distribución de probabilidades conservando la media

Posteriormente, desde finales de 1960, se han desarrollado más medidas alternativas de riesgo. Tal vez la más influyente de ellas fue proporcionada por Michael Rothschild y Joseph Stiglitz7, quienes señalaron que al mover la masa de probabilidad desde el centro de la distribución hacia los extremos de la misma, manteniendo la media constante, el riesgo asociado con la distribución aumenta.

De este modo, no sólo la media y la varianza, los dos primeros momentos con respecto a una distribución de probabilidad importan para poder medir el riesgo de un evento, sino que el cuarto momento, la curtosis, también es importante. Las medidas de curtosis (también llamadas de apuntamiento o de concentración central) tratan de estudiar la mayor o menor concentración de frecuencias alrededor de la media y en la zona central de la distribución.

7 Rothschild, Michael, and Stiglitz, Joseph, "Increasing risk I: A definition," Journal of Economic Theory, 1970, 225– 243.

f(x) Probabilidad

x observaciones

Media

Mantiene la misma media pero con una mayor dispersión en las observaciones.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 18

Aversión al Riesgo

Por otra parte, el análisis económico es determinante para conocer el nivel aceptable de riesgo8. Así, en la literatura económica no sólo se observa el riesgo en eventos sino que además los individuos varían en su aversión al riesgo y en consecuencia en su nivel aceptable de riesgo. En términos generales, una persona con aversión al riesgo es aquella que prefiere un resultado seguro a un resultado con riesgo pero con la misma utilidad9 esperada. El grado de la aversión al riesgo de una persona se puede medir como su disposición a pagar (o aceptar una menor utilidad esperada) a fin de evitar un riesgo.

Así, un individuo adverso y amante al riesgo se puede representar gráficamente de la siguiente manera.

Figura 2. Aversión al riesgo

8 Binder (2002) “The Role of Risk and Cost–Benefit Analysis in Determining Quarantine Measures”. 9 En economía, el termino utilidad se utiliza como una medida de la satisfacción que obtiene el consumidor al consumir o adquirir un bien o servicio en respuesta a sus necesidades.

Certeza Equivalente

Riqueza Esperada

Para un individuo averso al riesgo recibir un poco menos de riqueza con certeza les otorga la misma utilidad que la esperanza de recibir un poco más de riqueza.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 19

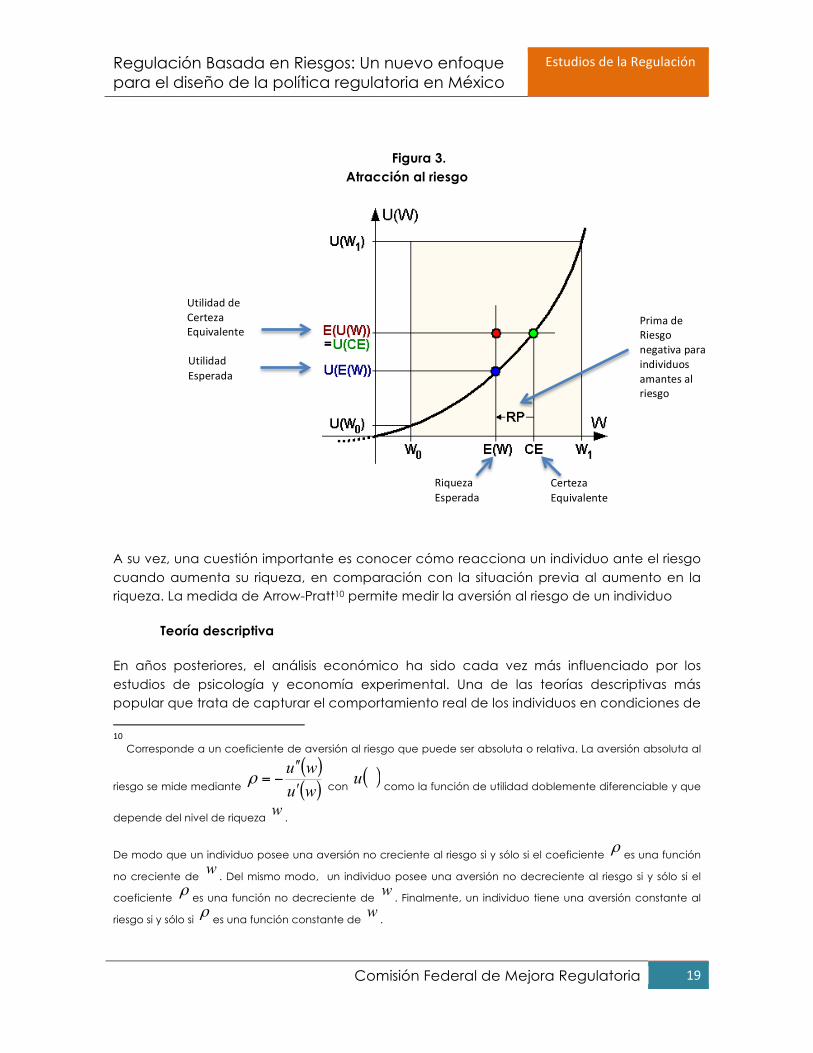

Figura 3. Atracción al riesgo

A su vez, una cuestión importante es conocer cómo reacciona un individuo ante el riesgo cuando aumenta su riqueza, en comparación con la situación previa al aumento en la riqueza. La medida de Arrow-Pratt10 permite medir la aversión al riesgo de un individuo

Teoría descriptiva

En años posteriores, el análisis económico ha sido cada vez más influenciado por los estudios de psicología y economía experimental. Una de las teorías descriptivas más popular que trata de capturar el comportamiento real de los individuos en condiciones de

10

Corresponde a un coeficiente de aversión al riesgo que puede ser absoluta o relativa. La aversión absoluta al

riesgo se mide mediante con como la función de utilidad doblemente diferenciable y que

depende del nivel de riqueza .

De modo que un individuo posee una aversión no creciente al riesgo si y sólo si el coeficiente es una función

no creciente de . Del mismo modo, un individuo posee una aversión no decreciente al riesgo si y sólo si el

coeficiente es una función no decreciente de . Finalmente, un individuo tiene una aversión constante al

riesgo si y sólo si es una función constante de .

( )( )wuwu

ʹ′

ʹ′ʹ′−=ρ ( )u

w

ρw

ρ wρ w

Certeza Equivalente

Riqueza Esperada

Prima de Riesgo negativa para individuos amantes al riesgo

Utilidad Esperada

Utilidad de Certeza Equivalente

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 20

riesgo es la teoría prospectiva, que fue desarrollado por Daniel Kahneman y Amos Tversky en 1980, la cual distingue entre dos etapas en un proceso de decisión. En la primera fase, la fase de identificación, se identifican las ganancias y pérdidas en las diferentes opciones que enfrenta el individuo. En la segunda fase, la fase de evaluación, las opciones son evaluadas de manera que se asemeja a un análisis de la utilidad esperada ponderado por riesgo.

Como se mencionó antes, el estudio de Kahneman y Tversky es una investigación en torno a las decisiones de los agentes en situaciones de riesgo. Sus resultados contradicen en buena medida las predicciones obtenidas de la Teoría de la Utilidad Esperada, propuesta por Von Neumann y Morgenstern. Contrario a la TUE, Kahneman y Tversky no hacen uso de supuestos y sus basamentos son esencialmente empíricos (experimentos con individuos), de los cuales extraen conclusiones basadas en patrones de comportamientos.

Dependiendo de la tolerancia al riesgo de quien lo enfrenta, se pueden observar distintas respuestas al riesgo o mejor dicho, diferentes maneras de administrar el riesgo11:

a. Evitarlo: no aceptar riesgo alguno.

b. Transferirlo: cuando un tercero acepta el riesgo por medio de un contrato.

c. Reducirlo: al influenciar las probabilidades de ocurrencia y/o la severidad.

d. Cubrirlo: cuando el mismo individuo que acepta el riesgo realiza otras operaciones que neutralicen los efectos del primer evento riesgoso.

e. Retenerlo: aceptar el riesgo durante cierto tiempo.

Normalmente los reguladores suelen valorar la implementación de alguna de estas respuestas a fin de reducir el riesgo; sin embargo, en la literatura12 se señala que un nivel de riesgo cero no es alcanzable, debido a los altos costos que representa, de modo que siempre habrá un riesgo como resultado de la mitigación de otro. Por ello, debe considerarse que hay diferentes tipos de errores al intentar aminorar el riesgo que se enfrenta.

Cabe recordar que existen dos grandes tipos de errores en la decisión de aceptar o no una hipótesis científica. El primero de ellos consiste en concluir que existe un fenómeno o un efecto, cuando en realidad no hay ninguno. Esto se llama un error de tipo I (falsos positivos). El segundo tipo de error consiste en concluir que un fenómeno o efecto no existe cuando en realidad si sucede, por lo que se incurre en un error de tipo II (falsos negativos). En las ciencias duras, los errores de tipo I son en general considerados como de mayor gravedad que los de tipo II.

11 Arrow, K. ( 1988) “The theory of risk-bearing: Small and great risks”. 12 Power (2004) “ The risk management of everything: rethinking the politics of uncertainty”.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 21

Mientras que la ciencia da prioridad a evitar errores de tipo I, el balance puede cambiar cuando los errores tienen consecuencias negativas de una gran magnitud. Esto se puede ver a partir de un caso en que no se sabe si hay un defecto grave en un motor de avión. Un error de tipo II, es decir, actuar como si no hubiera un defecto cuando lo hay, sería en este caso como más grave que un error de tipo I, es decir, actuar como si hubiera un defecto cuando no lo hay . En este caso particular parecería que es mejor retrasar el vuelo aún cuando después se descubra que el motor estaba en buenas condiciones, a la alternativa de volar con un motor con un defecto que pudiera provocar un mal funcionamiento.

Así, el riesgo suele identificarse con una mayor ponderación en situaciones que afectan a la vida, la salud, el entorno, las finanzas y la vida cotidiana, probablemente a las repercusiones sobre su reputación en caso de que se materialice el riesgo que pretende regular.

Lo anterior puede identificarse plenamente como una actitud de un regulador que es averso al riesgo, donde se prefiere obtener un valor cierto, aún en comparación con algunos valores esperados mayores, tal como señalaron los economistas Kenneth Arrow y John W. Pratt. No obstante, el riesgo cero no es alcanzable de modo que un regulador siempre enfrentará valores esperados.

Además, precisamente cuando hay aversión el riesgo y un individuo enfrenta una toma de decisión en cuanto a un conjunto de combinaciones de riesgo y beneficio esperado, de acuerdo al comportamiento racional que señala Markowitz, el individuo siempre pretenderá alcanzar una combinación tal que para un nivel dado de riesgo se obtenga el máximo rendimiento esperado posible, probablemente mediante una diversificación del riesgo. Sin embargo, en la práctica los reguladores (contrario a lo que dicta el comportamiento racional), optan por escoger una combinación de riesgo y beneficio esperado que no es eficiente, como indican diversos estudios teóricos y los propios documentos de la OCDE13.

Lo anterior debido probablemente a que los reguladores no cuentan con las herramientas necesarias para determinar las diferentes mediciones relevantes de riesgo, como son valor esperado, varianza, e incluso la forma de la distribución de las probabilidades de los eventos, como señalaron Stiglitz y Rothschild. Aún más, los reguladores aún contando con la posibilidad de obtener dicha información, es probable que decidan no utilizarla ya que no cuentan con un esquema establecido que les indique cómo utilizarla. Sin mencionar que la población no estaría debidamente informada del proceso de toma de decisiones del regulador y fácilmente podría poner en duda la reputación del regulador en caso de que la regulación fallara.

13 Risk And Regulatory Policy: Improving The Governance Of Risk, OECD, 2010. Sunstein, Cass, “Beyond the precautionary principle”, University of Chicago working paper, 2003.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 22

Sin embargo, en la medida en que los costos que implica una regulación no basada en riesgos superan por mucho sus beneficios, un regulador debería buscar acercarse a las herramientas que le permitan realizar sus decisiones de manera óptima, tal como un individuo toma decisiones en situaciones de riesgo (identifica riesgos y los evalúa), como señalan los estudios experimentales con individuos en situaciones de decisión en presencia de riesgos que realizaron Kahneman y Tversky. Así como hacer público su proceso de decisión ante situaciones de riesgo.

El Dilema del Regulador ante el Riesgo

Del mismo modo un regulador, para efectuar un análisis de riesgos, debe definirse lo que se entiende por riesgo, el cual se define como la probabilidad de que un evento adverso ocurra, multiplicado por el daño que causaría en caso de materializarse.

Sin embargo, la valoración de esa pérdida esperada implica medir la probabilidad de todos los eventos posibles, situación que se complica conforme aumenta la incertidumbre. Ante esta situación, la regulación implica una decisión con información incompleta.

En todo caso, el regulador debe asumir que el riesgo cero es inalcanzable, ya que invariablemente al reducir un riesgo se estará incrementando un riesgo en otra área. Por todas estas consideraciones, existen situaciones en las que no se regula pero el riesgo está presente (el error de tipo I), así como otros escenarios en los que se regula aún cuando el riesgo no está presente (el error de tipo II).

La ocurrencia del error de tipo I conlleva a riesgos potenciales para la población, mientras que el error de tipo II implica una sobre regulación que puede reducir el acceso a bienes y servicios necesarios para la población, lo que también significa riesgos y reducción de bienestar social. Esta situación representa un importante dilema para el regulador que se ilustra en la Figura 1.

Figura 1. El Dilema del Regulador.

Minimizar Error Tipo I y Error Tipo

II

Error Tipo IFallar en regular (sub regular o no regular)cuando se requiere hacerlo y, por lo tanto, segeneran daños o pérdidas.

Error Tipo II

Regular en donde no hay necesidad o regularmás que proporcionalmente al riesgo,promoviendo otros riesgos y reduciendobeneficios a la población.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 23

Por ejemplo, en los casos en los que están presentes los riesgos sanitarios, como en el caso de los productos farmacéuticos, es muy común encontrar que los reguladores de distintos países caigan en el error tipo I o en el error tipo II 14. El más evidente siempre es el error tipo

I, donde las autoridades pueden establecer diversas normas que permiten la comercialización de diversos medicamentos sin verificar plenamente sus condiciones de calidad, seguridad y eficacia, lo que se puede traducir en productos que traigan consecuencias negativas para la salud de los individuos, materializándose asi una pérdida en el bienestar social.

Sin embargo, el error tipo II puede ser menos evidente, aunque igualmente importante en estos casos, ya que si el regulador opta por establecer normativas muy estrictas, es posible que no todos los productos que requieren los pacientes y enfermos ingresen oportunamente al mercado, con lo que se estaría mitigando el riesgo original que se buscaba evitar (que los medicamentos no afecten negativamente la salud de las personas), aunque por otra parte se estaría generando un riesgo adicional, ya que diversos individuos no tendrían acceso a medicamentos necesarios para atender sus padecimientos o enfermedades ya presentes, lo que se traduce también en una afectación negativa a su salud y, por ende, en pérdida de bienestar.

Principio Precautorio

El principio precautorio15 se refiere en su interpretación más sencilla a que es mejor prevenir que lamentar16 y, en consecuencia, se diseñan regulaciones encaminadas a

aminorar riesgos potenciales sin conocer con exactitud las relaciones de causalidad y los efectos probables de la regulación.

Dicho principio se enunció por primera vez en un foro internacional en la Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo – conocida como la "Declaración de Río" (1992) – en la que se señaló lo siguiente:

«Con el fin de proteger el medio ambiente, los Estados deberán aplicar ampliamente el criterio de precaución conforme a sus capacidades. Cuando haya peligro de daño grave o irreversible, la falta de certeza científica absoluta no deberá utilizarse como razón para postergar la adopción de medidas eficaces en función de los costos para impedir la degradación del medio ambiente.»

Posteriormente este principio se amplió al ramo de la salud y la vida humanas, como se estableció en la Declaración de Wingspread (1998), en la que un grupo de ambientalistas señaló:

14 Katz, Ariel, ‘Pharmaceutical Lemons: Innovation and Regulation in the Drug Industry’, University of Toronto Faculty of Law, 2008. 15 Raffensperger, C., y Tickner, J., ‘Protecting Public Health and the Environment: Implementing The Precautionary Principle’. 1999. 16 Do Federal Regulations Reduce Mortality?, Roberth W. Hahn, Randall W. Lutter, and W. Kip Viscusi, 2000.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 24

«Cuando una actividad genere amenazas de daño en contra de la salud humana o el medio ambiente, medidas precautorias deberían tomarse, incluso si aún no se establece completamente en el campo científico las relaciones de causalidad y de efectos respecto al problema»

Para entender cómo surge este principio cabe señalar que en un inicio, las reglas internacionales para proteger el medio ambiente se reducían a cobrar a las personas el costo por contaminar el medio ambiente “Polluter Pays Principle”17; posteriormente se vio la necesidad de acompañar dicha manera de regular con una medida de prevención que limitase el daño potencial, “Prevention Principle”. Finalmente, con el surgimiento de riesgos cada vez más impredecibles, inciertos, no cuantificables pero posibles nace un tercer modelo llamado “Principio Precautorio”, el cual surge como respuesta a la necesidad de los gobiernos de prevenir riesgos catastróficos para proteger la vida humana y el medio ambiente.

Esto marcó la diferencia en la regulación del gobierno, de control de daños ex post a control de daños ex ante. En las últimas décadas el Principio Precautorio se ha convertido en la base de una gran cantidad de tratados internacionales con el fin de sostener el desarrollo, el medio ambiente, la salud, y la seguridad del comercio y los alimentos. El éxito de dicho esquema se encuentra en el hecho de que es una estrategia que hace frente a los riesgos que presentan incertidumbre científica en cuanto a manejo de riesgos.

La primera definición formal la podemos encontrar en la Declaración de Londres (1987)18: “Aceptando que, con el fin de proteger el Mar del Norte de posibles efectos nocivos por diversas sustancias peligrosas, un enfoque de precautorio es necesario, el cual puede requerir acciones para controlar la entrada de dichas sustancias incluso antes de que la evidencia científica establezca una relación de causalidad absolutamente clara.”

En este sentido, es claro que ante la existencia de riesgos más sensibles que otros, los gobiernos han tenido incentivos a emitir normas que atienden a lo que se conoce como el Principio Precautorio.

En Australia, durante la década de los noventa se incorporó el principio precautorio dentro de su derecho ambiental como concepto principal en la evaluación del riesgo. Por ello se estipuló que en caso de peligro o daño ambiental grave o irreversible, entonces la falta de certeza científica no debía ser un factor para posponer medidas de prevención. Así, se estipuló la “National Strategy on Ecologically Sustainable Development” por la cual, las decisiones públicas debían aplicar dicho principio. Así, existen en dicho país más de 100 decisiones de cortes y tribunales en donde éste principio rigió el análisis para la autorización de alguna actividad o la obtención de alguna licencia.

17 United Nations Environmental Programme and the UN Non-Governmental Liaison Service.“Taking Action. An Environmental Guide for you and your community”. 1995. 18 Second International Conference on the Protection of the North Sea. London. 24-25 November 1987.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 25

Características del Principio Precautorio

Muchos autores han analizado el principio precautorio como justificación para diseñar regulaciones encaminadas a eliminar riesgos potenciales a la salud pública, al medio ambiente, entre otros, y han concluido que dicha práctica ha llevado a los gobiernos a crear más riesgos de los que pretenden eliminar, de manera que en dichos casos el diseño de la regulación ha carecido de una visión completa de los problemas que pretenden atacar y que la propia regulación puede generar, por imitar las siguientes conductas ineficientes19:

1. Fuerte aversión por las pérdidas: En economía y en la teoría de decisión, la aversión por las pérdidas se refiere a que los individuos tienen una fuerte tendencia a preferir evitar pérdidas que adquirir ganancias. El principio precautorio se basa en este principio al buscar mantener un statu quo mediante regulación que aminore los riesgos potenciales, en cambio valora poco los beneficios potenciales de una actividad a un siendo cierta siempre.

2. Creencia de que la naturaleza es benevolente: Se basa en la creencia de que la naturaleza por sí misma no genera daños o riesgos, en cambio la actividad humana y las nuevas tecnologías sí. De modo que la seguridad y el mantenimiento del statu quo sólo se ve amenazado por las actividades que realiza el hombre.

3. Visión basada sólo en la experiencia: Se refiere a que los individuos solamente toman como referencia sus experiencias pasadas y por lo tanto sólo buscan acotar riesgos que ya han experimentado, en lugar de ampliar la gama de posibilidades.

4. Inobservancia de probabilidades: Se refiere al caso en que los individuos omiten la probabilidad de que al acotar un riesgo tal vez con baja probabilidad mediante muchos controles, en realidad estén creando nuevos riesgos con una alta o igual probabilidad de ocurrir.

5. Inobservancia del riesgo sistémico: Se refiere al hecho de que el principio precautorio generalmente omite los efectos sistémicos de la regulación.

Debido a las conductas anteriores, el principio precautorio conlleva una serie de deficiencias que violan el proceso lógico de decisión bajo incertidumbre, el cual es el tenor más común para un regulador al planear un instrumento regulatorio y, por lo tanto, impiden que cuente con toda la información relevante. Así las principales deficiencias son:

1. No toma en cuenta los costos de oportunidad de las medidas precautorias,

2. No toma en cuenta los beneficios potenciales,

3. Dificulta aún más el problema de establecer prioridades con base en un criterio racional.

19 Sunstein, C., ‘Beyond the precautionary principle.’ 2003.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 26

Es decir, que el principio precautorio utiliza menos información para basar sus decisiones, lo que a su vez implica un análisis menor de las consecuencias de la regulación propuesta.

Con respecto al último punto, la regulación que busca ser una política eficiente basada en un análisis de riesgos debe considerar el impacto de la regulación, positivo y negativo en la economía y en los riesgos que se pretenden mitigar; de modo que las decisiones de los reguladores estén basadas en la más completa gama de información disponible. El diseño de la norma es mejor entre mayor sea el análisis sobre los impactos posibles como transferencias de riesgos, de valor, etc. con la finalidad de minimizar tanto el error tipo I (fallar en regular cuando hay una necesidad por hacerlo y por lo tanto se obtienen pérdidas) como el error tipo II (regular en donde no hay necesidad y por lo tanto se eliminan beneficios) en la regulación, así como evitar las siguientes consecuencias:

A. Efectos potencialmente negativos para la investigación científica, desarrollo tecnológico e innovación.

B. Tendencia a utilizar el principio precautorio como justificación a medidas proteccionistas.

C. Potenciales efectos distributivos adversos.

En conclusión, considerando que los gobiernos tienen la finalidad de proteger a la ciudadanía de los riesgos sociales, al medio ambiente, a la salud, laborales, económicos, financieros, etc., se observa una tendencia a actuar con base en el principio precautorio. El resultado es una regla, donde sólo se monitorea la regulación.

Sin embargo, conforme van incrementándose la información disponible y la experiencia, se reduce la incertidumbre y, por ende, es posible que el regulador vaya evolucionando hacia un enfoque en el que las reglas que se emiten correspondan al nivel de riesgo que se enfrenta. Así una política regulatoria eficiente debe contener etapas ex-ante y ex-post.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 27

Metodología

Como se comentó en la sección previa, la teoría económica justifica la intervención gubernamental en situaciones de información imperfecta, además de que brinda importantes herramientas para el análisis de los riesgos presentes en la sociedad; sin embargo, se observa una tendencia a que los reguladores actúen con base en un principio precautorio motivado por una aversión al riesgo propia de su mandato. Ante esta situación, en este capítulo se expondrán una serie de criterios y lineamientos propuestos por la OCDE para guiar las políticas públicas gubernamentales de manera que correspondan al nivel de riesgo observable y que minimicen la ocurrencia de los errores tipo I y II, con lo que se pueden establecer regulaciones que diferencien los diversos tipos de incertidumbre y pérdida esperada que se observan en las actividades reguladas y, con ello, promover el funcionamiento eficiente de los mercados, la productividad y el crecimiento.

La regulación basada en riesgos

En este contexto, el mecanismo formal para emitir un juicio razonable entre diferentes tipos de riesgos20 (como pueden ser el error tipo I y tipo II) es un análisis de riesgos en el que se describan las ventajas y desventajas de las diferentes opciones de seguridad o regulación. Sin duda, uno de los instrumentos por excelencia para el diseño de política regulatoria que considere dicho análisis de riesgos es la Manifestación de Impacto Regulatorio (MIR) la cual fue establecida en México desde 1997, para el caso de las normas oficiales mexicanas, y de manera generalizada en el año 2000.

El análisis de riesgos consiste en una variedad de diferentes niveles de análisis. En primer lugar, el análisis de riesgos consiste en evaluar la magnitud del peligro. ¿Es una amenaza seria o un riesgo menor? En segundo lugar, ¿Los beneficios sociales de la reducción de los riesgos superan a los costos? En tercer lugar, ¿el costo de las políticas seleccionadas de reducción del riesgo es menor a cualquier otra opción que cumpla con el mismo objetivo?

La regulación basada en riesgos muestra la existencia del costo de oportunidad de la regulación y eficiencia. A fin de ilustrar lo anterior, el Cuadro I representa 4 elementos mutuamente excluyentes, en donde se denota que resulta deseable, desde una perspectiva social, regular las actividades que presentan riesgo, y no regular aquellas que no lo presentan.

20 Viscusi, W. Kip. (1994) “Risk-risk analysis”. Journal of Risk and Uncertainty Vol. 8, Num. 1

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 28

Cuadro I. Los errores Tipo I y II de la regulación

Riesgo presente Riesgo no presente

Regular ü Error Tipo I

No Regular Error Tipo II ü

En años recientes, diversos autores señalan los beneficios de este enfoque; por ejemplo Hampton (2005)21 señala que la regulación es más específica y menos onerosa tanto para el regulador como para el regulado. Hutter (2005)22 y Bounds (2010)23 señalan que este enfoque, al situar la evaluación, cuantificación y seguimiento del riesgo en el centro de diseño de la regulación y de su implementación, el gobierno obtiene una mayor eficiencia en el uso de los recursos. Wiener (2010)24 afirma que este enfoque logra mejores decisiones basadas en una evaluación más completa de sus consecuencias.

Políticas Basadas en la Gestión de Riesgos

La OCDE establece un enfoque de regulación basada en riesgo, el cual surge por la importancia de una política efectiva para identificar, medir y responder al riesgo. Este enfoque obedece a una serie de estrategias cuyo principal objetivo es maximizar el bienestar de los ciudadanos a través de una mejor protección de los riesgos que enfrentan. Asimismo, este enfoque busca que el gobierno proporcione mejores servicios y una disminución en el costo de regular debido a una asignación eficiente de los recursos en un ambiente de información incompleta.

Así, la OCDE propone un proceso por etapas adecuado para el diseño de una regulación que básicamente se puede resumir en la evaluación de riesgos, administración de riesgos, comunicación de riesgos y establecimiento de prioridades al realizar el análisis de riesgos. De lo anteriores, se observa que el criterio basado en riesgos es la base de una política de Estado que busca maximizar el bienestar social, y para ello el regulador debe estar debidamente informado (cualitativa y cuantitativamente), a fin de priorizar y seleccionar riesgos. Del mismo modo, el criterio basado en riesgos involucra consideraciones respecto al beneficio y costo de la regulación en desarrollo así como de las opciones posibles.

Bajo esta perspectiva, el creador de políticas deberá elegir la alternativa que minimice las pérdidas esperadas o maximice la utilidad, de esta forma obtendrá el mejor resultado. El método propuesto por la regulación basada en riesgo toma en cuenta las posibles pérdidas y las probabilidades de ocurrencia de cada una de ellas; así, el método consiste en asignarle una probabilidad a la ocurrencia del evento riesgoso, después de lo cual se hará uso de las herramientas económicas, es decir el análisis costo beneficio mediante el cual el regulador construirá un portafolio óptimo de riesgo.

21 Hampton (2005) “Reducing administrative burdens: effective inspection and enforcement” 22 Hutter (2005) “The attractions of risk-based regulation: accounting for the emergence of risk ideas in regulation” 23 Bounds (2010) “Challenges to designing regulatory policy frameworks to manage risks” 24 Wiener 2010 “Risk regulation and governance institutions”

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 29

En este sentido, un regulador no tendrá como objetivo regular hasta obtener un riesgo igual a cero, ya que esta postura es pocas veces óptima debido a su alto costos, además de puede desincentivar la innovación o crear riesgo en otras áreas.

Administración y regulación del riesgo.

Para la implementación de una política regulatoria basada en riesgo es necesario tener claro la separación conceptual entre evaluación y administración de riesgo y la regulación basada en riesgo. De esta forma, la OCDE establece actividades diferentes para cada uno de los conceptos.

Así, la evaluación de riesgo es el proceso usado para describir y estimar la probabilidad de un suceso adverso; la cual consiste en: identificación de peligro, evaluación de la respuesta, evaluación de la exposición, caracterización del riesgo.

De la misma forma, la OCDE menciona distintos aspectos para el manejo y administración de riesgo:

1. Construir un modelo conceptual de riesgo: el modelo debe tomar en cuenta la probabilidad que ocurra cierto evento además que todos los aspectos incluidos en el riesgo. Un elemento particular del manejo de riesgo es el análisis del tipo “costo/beneficio”, la identificación de nuevos posibles riesgos (ya que al tratar de disminuir en un área el riesgo, se pueden crear más riesgos en otras áreas) y que los regulatorios sean costo-eficientes.

Figura 2. Pasos para evaluar riesgos.

Regulación Basada en Riesgos: Un nuevo enfoque para el diseño de la política regulatoria en México

Estudios de la Regulación

Comisión Federal de Mejora Regulatoria 30

Una vez seguidos estos pasos, es posible determinar las medidas más adecuadas conforme a las problemáticas que supone cada riesgo; dichas medidas normalmente buscarán evitarlos, transferirlos, retenerlos o reducirlos.

2. El segundo paso consiste en administrar el riesgo, que puede clasificarse en las

siguientes categorías:

• Evadir el riesgo: en esta categoría se prohíbe desarrollar la actividad que ocasiona el riesgo.

• Reducción de riesgo a través de disminuir la probabilidad y el impacto del evento riesgoso.

• Aceptar el riesgo: aceptar el riesgo que trae cierto evento riesgoso. • Transferir el riesgo: buscar un tercero que acepte el riesgo a cambio de alguna

compensación.

3. Posteriormente se realiza la asignación de recursos de supervisión, inspección y cumplimiento conforme a la ordenación de riesgos. Cabe recalcar que esta fase consiste en revisar y evaluar las medidas propuestas, lo que constituye un elemento importante para una buena política. Esto se logra a través de un proceso transparente y abierto a la información.

Lineamientos Generales de la OCDE

La regulación basada en riesgo tiene beneficios en una economía mediante la asignación eficiente de recursos sin desincentivar la innovación. Sin embargo, este enfoque tiene asociado distintas dificultades, como son: los riesgos son distintos y requieren distintos tratamientos por lo que suprimir el riesgo en un área puede generarlo o agrandarlo en otra, la forma en el que gobierno encara el riesgo, la percepción subjetiva del riesgo, la forma de comunicar el riesgo y las dificultades que enfrenta el gobierno para separar la valoración y el manejo de riesgo.