Ud 6. Cuestiones Particulares

39

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 1 UNIDAD DIDÁCTICA 6 CONSIDERACIONES SOBRE VARIAS CUESTIONES PARTICULARES DEL ANÁLISIS ECONÓMICO - FINANCIERO DE PROYECTOS DE INVERSIÓN MÁSTER UNIVERSITARIO DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES CURSO 2014-2015 ASIGNATURA EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

-

Upload

juan-garcia -

Category

Documents

-

view

2 -

download

0

description

Cuestiones

Transcript of Ud 6. Cuestiones Particulares

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 1

UNIDAD DIDÁCTICA 6

CONSIDERACIONES SOBRE VARIAS CUESTIONES

PARTICULARES DEL ANÁLISIS ECONÓMICO - FINANCIERO DE

PROYECTOS DE INVERSIÓN

MÁSTER UNIVERSITARIO DE GESTIÓN Y DISEÑO

DE PROYECTOS E INSTALACIONES CURSO 2014-2015

ASIGNATURA

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

2 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 3

ÍNDICE

Página

OBJETIVOS. ......................................... ........................................................................................ 5 INTRODUCCIÓN........................................................................................................................... 7

6.1. CONSIDERACIÓN DE LA INFLACIÓN. DIFERENCIA ENTRE FLU JOS DE CAJA REALES Y FLUJOS DE CAJA NOMINALES. ................. ..................................................... 7

6.1.1. LOS COBROS Y LOS PAGOS SON INSENSIBLES A LA INFLACIÓN........... 15 6.1.2. LOS COBROS Y LOS PAGOS SON SENSIBLES A LA INFLACIÓN. ............. 16

6.2. EL EFECTO DE LOS IMPUESTOS. ........................ .................................................. 18 6.3. EL EFECTO COMBINADO DE LA INFLACIÓN Y DE LOS IMPUES TOS ............... 21 6.4. LIMITACIÓN DE RECURSOS (RACIONAMIENTO DEL CAPITAL) EN EL ANÁLISIS DE PROYECTOS O INVERSIONES. ............... .................................................. 23 6.5. CONSISTENCIA EN LA INSTRUMENTACIÓN DE LA POLÍTICA D E INVERSIONES...................................................................................................................... 26

6.5.1. PERSPECTIVA TEMPORAL EQUIPO/EMPRESA........................................... 27 6.5.2. PERSPECTIVA DE COSTES ANUALES/UNITARIOS ..................................... 31

6.6. ASPECTOS CLAVE EN LA ESTIMACIÓN DE LOS FLUJOS DE CA JA................. 36 RESUMEN................................................................................................................................... 39

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 5

OBJETIVOS.

� Entender el efecto de la inflación en el análisis de inversiones.

� Entender el efecto de los impuestos en el análisis de inversiones.

� Entender el efecto de la limitación de los recursos en el análisis de inversiones.

� Entender la importancia de la consistencia en el análisis de inversiones.

� Entender la importancia de la estimación correcta de los flujos de caja en el análisis de inversiones.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 7

INTRODUCCIÓN

Hasta ahora hemos abordado la problemática de la selección de inversiones

enmarcado en un contexto en el que, entre otras, se partía de las premisas:

- Un conocimiento perfecto del futuro, en el que se sabe con total certeza las

corrientes de cobros y de pagos a lo largo de la vida de la inversión.

- Una situación económica de estabilidad de precios en la que permanecen

contantes a lo largo del tiempo los precios de factores de producción y de

productos acabados.

- La inexistencia de un sistema tributario que grave los rendimientos de la

actividad empresarial.

- La inexistencia de limitaciones financieras en la empresa a la hora de

abordar los proyectos de inversión valorados y seleccionados

A continuación, vamos a ir relajando las hipótesis anteriores con el objeto de

acercar el análisis a supuestos más realistas.

6.1. CONSIDERACIÓN DE LA INFLACIÓN. DIFERENCIA ENTR E FLUJOS DE CAJA REALES Y FLUJOS DE CAJA NOMINALES.

La empresa desarrolla su actividad en un entorno económico en el que, de forma

continuada en el tiempo y en unos períodos más intensamente que en otros, se

producen alzas generalizadas en el nivel de precios. Este fenómeno se denomina

inflación y ya hemos hablado de ella en este manual. Ya vimos que es necesario

contar con este concepto a la hora de analizar proyectos de inversión.

En este punto introduciremos la inflación como variable en los modelos del VAN

y de la TIR con el objeto de que la valoración que hacemos con ellos recoja la

incidencia de esta inflación en la rentabilidad de un determinado proyecto de inversión.

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

8 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

La valoración de un proyecto se efectúa en base a las corrientes de cobros y

pagos que la realización del proyecto origina en la empresa. Es evidente que un alza

generalizada en el nivel de precios de la economía va a repercutir en la rentabilidad

del proyecto.

Este efecto será distinto en función de cómo se vean afectados cobros y pagos

por la inflación.

Si invertimos 1.000 € en un depósito bancario que ofrece un interés del 10%, el

banco se compromete a pagar a final de ese año 1.100 €. Ahora bien, el banco no nos

puede garantizar qué podremos comprar luego con ese dinero.

Esto va a depender de la tasa de inflación a lo largo de ese año. Si el precio de

los bienes y servicios aumenta más del 10%, habremos perdido dinero en términos de

los bienes que podemos comprar.

Es por esto por lo que es necesario diferenciar entre u.m. corrientes (también

llamados nominales) frente a u.m. reales (o constantes).

En nuestro caso, el flujo de capital nominal del depósito es 1.100 u.m. , siendo

su valor real de 1.037,74 u.m. Se verá mejor con un ejemplo.

EJEMPLO 13. DIFERENCIA ENTRE UNIDADES MONETARIAS CORRIENTES

Y UNIDADES MONETARIAS CONSTANTES.

Imaginemos que en el momento actual (momento 0) tenemos 1.000 u.m. Los

pensamos invertir comprando una podadora, cuyo precio es también es 1.000 u.m.

En el momento que estamos dispuestos a comprar la podadora, se nos cruza la

propuesta de invertir ese dinero en un depósito bancario remunerado al 10%.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 9

Podremos pensar que si renuncio al consumo actual (no comprar ahora la

podadora) y me espero un año, tendré por lo tanto 1.100 u.m. (1.000 de capital + 100

de intereses), con los que podré comprar la podadora (su valor era de 1.000 u.m.) y

por lo tanto habré tenido una ganancia real de 100 u.m. (=los intereses).

Esto será únicamente cierto si no hay inflación. ¿Qué ocurrirá si por ejemplo la

tasa de inflación ha sido del 6%?

Al cabo de 1 año tendré nominalmente las 1.100 u.m., y por consiguiente mi

dinero ha crecido en términos nominales, 100 u.m., sin embargo en términos reales mi

ganancia ha sido inferior.

¿Por qué ha sido mi ganancia real inferior a 100? A consecuencia de la inflación,

la podadora ya no la puedo comprar por 1.000 €, sino que necesito 1.060 u.m.

(1.000x1,06).

Por lo tanto, mi incremento real del dinero en términos del año 1, ha sido de 40

(=1.100-1.060).

Si llevo al año 0 estos 40 u.m. de ganancia que están expresados en términos

adquisitivos del año 1 los tendré que dividir por 1,06 (1 + inflación), es decir 37,74 u.m.

(La ganancia real que he tenido en el año 1, la cual asciende a 40, me permite

consumir en términos monetarios del año 1 por ese valor 40)

Sin embargo, esos mismos bienes un año antes hubieran costado 37,74 u.m.

(40/1,06)) que sobre los 1.000 u.m. iniciales supone un tipo de interés real del 3,774%.

La fórmula general para convertir flujos de caja nominales de un periodo futuro

“t” en flujos de caja reales es:

Flujo de caja real= Flujo de caja nominal del año t / (1 + tasa de inflación)t

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

10 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

EJEMPLO 14. CONVERSIÓN DE FLUJOS DE CAJA CORRIENTES O

NOMINALES EN FLUJOS DE CAJA REALES O CONSTANTES.

Si fuéramos a invertir esas 1.000 u.m. a 20 años al 10%, su valor nominal futuro

sería

1.000x1,120 = 6.727,50 u.m.

Ahora bien, considerando una tasa de inflación del 6% al año, el valor real sería

6.727,50/1,0620=2.097,67 u.m.

En otras palabras, tendremos aproximadamente 6 veces más de u.m. de las que

tenemos hoy, aunque sólo podremos comprar el doble de bienes.

Volviendo a los valores del EJEMPLO 9 sobre 1 año, el verdadero incremento

del valor del dinero en el tiempo ha sido de 37,74 u.m. (1.037,74-1.000,00) y no 100

u.m. que en términos porcentuales es un 3,774%.

Otra forma de hacer el cálculo es comenzar por el capital inicial en lugar del

final. De esta manera, las 1.000 u.m. del momento 0 debido a la inflación del 6% se

convierten en 1060 u.m. del momento 1.

Estos 1.060 u.m. conservan el poder de compra de los 1.000 u.m. del momento

0. Así, el incremento real del valor del dinero en el tiempo sería

1.100÷1.060=1,03774

o

3,774%.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 11

En definitiva, el incremento real del momento 1 es 40 (=1.100-1.060), y si lo

deflactamos al 6% a fin de quitarle la inflación nos da 37,74 u.m., y este es el tipo de

interés real, mientras que el 10% es el tipo de interés nominal.

El tipo de interés nominal se desglosa, pues, de esta manera:

Tasa de inflación: 6,00%

Tipo de Interés Real: 3,77%

Tipo de interés Nominal: 10,00%

Como se aprecia, aunque el Tipo de Interés Real sea el Tipo de Interés Nominal

menos la Tasa de Inflación, muchas veces, para obtener el Tipo de Interés Real, se

resta del Tipo de Interés Nominal la Tasa de Inflación. En el ejemplo que hemos visto

tenemos 10%-6%=4%.

Sin embargo este porcentaje está expresado en términos del año 1, y por lo

tanto para referirlo a la base del año 0, debemos actualizarlo, en este caso deflactarlo

por la inflación

4%÷1,06=3,77%

La fórmula correcta es

(1+inominal) = (1+ireal)* (1+tasainflacin)

Si restamos 1 a cada miembro de la ecuación, expresaríamos el interés real

como la diferencia entre el interés nominal y la inflación deflactado por la inflación.

Esto es:

(1+ireal) – 1 = ((1 + inominal) / (1+ tasainflación)) – 1

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

12 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

ireal = (1 + inominal - 1- tasainflación) / (1 + tasainflación) =

ireal = (inominal - tasainflación) / (1 + tasainflación)

Cuando evaluamos proyectos o inversiones, debemos ser consistentes con el

tratamiento de la inflación. Si la tasa de descuento se establece en términos

nominales, entonces para ser coherentes debemos estimar los flujos de caja en

términos nominales, teniendo en cuenta la tendencia de los precios de venta, los

costes de mano de obra, materiales, etc.

Esto exige más que la simple aplicación de una única tasa prevista de inflación

para todos los componentes del flujo de caja.

Los costes de mano de obra por hora trabajada, por ejemplo, normalmente

crecen a una tasa mayor que el Índice de Precios al Consumo (IPC) por causa (entre

otras o a veces) de los aumentos de productividad y de los incrementos reales de los

salarios en la economía.

El ahorro fiscal por amortizaciones no aumenta con la inflación (la base para el

cálculo de la amortización es el precio histórico de adquisición) ya que es constante en

términos nominales. Sin embargo, si en lugar de comprar el activo lo alquiláramos,

seguramente se nos revisaría anualmente el alquiler.

Por supuesto, no es erróneo descontar los flujos de caja reales a una tasa de

descuento real, aunque no sea el procedimiento habitual.

EJEMPLO 15. EQUIVALENCIA ENTRE EL USO DE TÉRMINOS NOMINALES

O TÉRMINOS REALES.

Veamos, a través de un ejemplo sencillo, la equivalencia de ambos métodos,

siempre y cuando la inflación afecte por igual a los cobros como a los pagos.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 13

Supongamos que una empresa prevé los flujos de caja en términos nominales

(u.m. de cada año que dura la inversión) y los descuenta a una tasa nominal del 15%.

Sin embargo, los flujos de caja que pueden verse a continuación vienen

estimados en términos reales (valor de ahora). Es decir, si la parte de salarios vale 10

en el momento actual, en cada uno de los años el valor incluido es también 10, y por lo

tanto no se incrementa por la revisión anual que tendrán los salarios.

C0=-100; C1=+35; C2=+50; C3=+30;

Como ya hemos dicho, sería incoherente descontar estos flujos de caja reales al

15%. Tenemos, pues, dos alternativas:

• expresar los flujos de caja en términos nominales y descontarlos al 15%,

• obtener la tasa de descuento en términos reales y utilizarla para descontar los

flujos de caja reales.

Supongamos que la inflación anual prevista es el 10%. Entonces el primer flujo

de caja para el año 1, que es de 35.000 u.m. de hoy, será

35.000 x 1,1 = 38.500 en u.m. del año 1.

De forma similar el flujo de caja del año 2 será

50.000x1,12 =60.500 en u.m. del año 2,

y así sucesivamente.

Si descontamos estos flujos de caja nominales a la tasa de descuento nominal

del 15%, tenemos:

VAN = -100 + 38,5/1,15 + 60,5/1,152 + 39,9/1,153= 5,5

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

14 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

En lugar de convertir los flujos de caja previstos a términos nominales,

podríamos convertir la tasa descuento a términos reales utilizando la relación vista

anteriormente:

Tasa de descuento real =

((1+ tasa de descuento nominal)/ (1+ tasa de inflación)) -1

que en nuestro caso es, 1,15/1,10 -1 = 0,045; ó en término porcentuales, 4,5%.

Si ahora descontamos los flujos de caja reales a la tasa de descuento real,

tenemos un VAN de 5,5, igual que en el cálculo anterior:

VAN = -100 + 35/1,045 + 50/1,0452 + 30/1,0453= 5,5

En definitiva, si tenemos unos flujos de caja nominales, lo que estamos haciendo

es dividir tanto el numerador como el denominador por la tasa de inflación.

Actuando así asumimos la misma tasa de inflación para todos los años que dura

el proyecto. Si no fuera así, habría que dividir por el producto de la tasa de inflación de

cada año. Es decir, el año n se dividiría por

(1+t1)x(1+t2)x…x(1+tn)

Obtendríamos de esta forma flujos de caja reales en el numerador y la tasa de

descuento real en el denominador.

Si la inflación afectara de diferente manera a los cobros que a los pagos,

entonces no sería equivalente el descontar flujos nominales al tipo nominal o flujos

reales al tipo al real.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 15

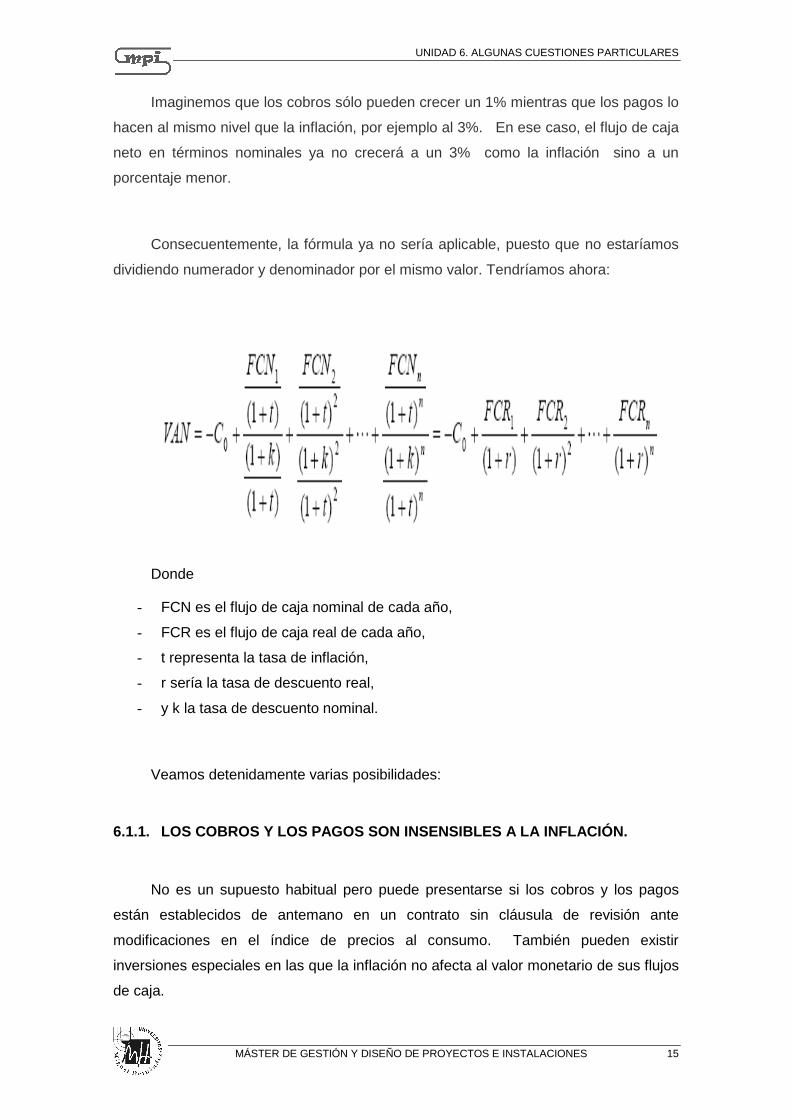

Imaginemos que los cobros sólo pueden crecer un 1% mientras que los pagos lo

hacen al mismo nivel que la inflación, por ejemplo al 3%. En ese caso, el flujo de caja

neto en términos nominales ya no crecerá a un 3% como la inflación sino a un

porcentaje menor.

Consecuentemente, la fórmula ya no sería aplicable, puesto que no estaríamos

dividiendo numerador y denominador por el mismo valor. Tendríamos ahora:

Donde

- FCN es el flujo de caja nominal de cada año,

- FCR es el flujo de caja real de cada año,

- t representa la tasa de inflación,

- r sería la tasa de descuento real,

- y k la tasa de descuento nominal.

Veamos detenidamente varias posibilidades:

6.1.1. LOS COBROS Y LOS PAGOS SON INSENSIBLES A LA INFLACIÓN.

No es un supuesto habitual pero puede presentarse si los cobros y los pagos

están establecidos de antemano en un contrato sin cláusula de revisión ante

modificaciones en el índice de precios al consumo. También pueden existir

inversiones especiales en las que la inflación no afecta al valor monetario de sus flujos

de caja.

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

16 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

Puede pensarse que, en este caso, la inflación no tiene incidencia en la

rentabilidad del proyecto ya que los flujos netos que genera no sufren variación en

términos monetarios. Esto no es cierto. Un incremento en el IPC provoca una

disminución en el poder adquisitivo del dinero. Es decir, aunque no se modifique la

cuantía de los flujos netos de caja, la inflación provoca que el valor real de los flujos

netos de caja sea cada vez más pequeño ya que las unidades monetarias tienen un

poder adquisitivo menor.

En este contexto, los flujos netos de caja de un proyecto son heterogéneos tanto

por sus diferentes cronologías como por sus diferentes poderes adquisitivos. Es decir,

además de la tasa de actualización, debemos incluir la inflación en la fórmula de

cálculo como ya hemos visto. Algo similar ocurriría con la fórmula de la TIR.

La introducción de la inflación hace más compleja la evaluación de un proyecto

de inversión ya que es necesario estimar el incremento anual en el IPC para los

distintos períodos en los cuales se ha dividido la vida del proyecto de inversión. Ahora

bien, si las oscilaciones en el IPC no son muy acusadas, se puede estimar una tasa de

inflación constante para la vida del proyecto.

En cambio, si esa variación fuese considerable, como ocurre a veces en ciertos

países en vías de desarrollo, deberíamos poner en evidencia en los modelos una

estimación anual de las tasas de inflación para cada uno de los años del horizonte de

planificación. Esto puede ser el caso de algunos proyectos de desarrollo rural.

6.1.2. LOS COBROS Y LOS PAGOS SON SENSIBLES A LA I NFLACIÓN.

Lo habitual es que tanto cobros como pagos crezcan a consecuencia de la

inflación. Obviamente, el que los flujos netos de caja estén afectados por la inflación

no implica que el aumento que se produce en la corriente de los cobros sea igual al

aumento que se produce en la corriente de los pagos (como ya hemos visto) ni que

coincida la tasa de aumento con la inflación de la economía o Índice de Precios al

Consumo (IPC).

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 17

El IPC se elabora tomando como base los precios de venta al por menor de un

conjunto de bienes y servicios de consumo general que se consideran representativos.

Ahora bien, estos bienes y servicios representativos a nivel general no tienen por qué

serlo también a nivel particular de un determinado proyecto de inversión. Es decir, las

tasas de inflación de las corrientes de pagos y de cobros del proyecto no tienen

por qué coincidir con el IPC.

Podemos afirmar que los flujos netos de caja de un proyecto de inversión lo

integran un conjunto de flujos de caja sometidos a incrementos de precios relativos

muy diferentes, pudiendo existir algunos de ellos que sean independientes de la

inflación.

Al efectuar una valoración de un proyecto de inversión deberemos distinguir

entre inflación interna al proyecto, que afecta de manera particular a los cobros y

pagos del proyecto de inversión, y una inflación externa que es la tasa de inflación

general de la economía (IPC) y que afecta al valor adquisitivo del dinero en el tiempo.

Podemos afirmar que:

Considerada individualmente, la inflación interna (inflación de cobros y de

pagos) afectará de forma positiva al proyecto, incrementando el valor

monetario de sus flujos netos de caja, siempre y cuando la tasa de crecimiento

de los cobros sea mayor que la tasa de crecimiento de los pagos. Afectará de

forma negativa en caso contrario.

La inflación externa hace que la tasa de rendimiento real que obtiene la

empresa de la reinversión de los flujos netos de caja sea menor que la tasa de

rendimiento nominal que se explicita.

El IPC o índice general de precios (inflación externa), considerado de

forma individual, disminuye la rentabilidad real de los proyectos de inversión al

producir una reducción del poder adquisitivo del dinero en el tiempo.

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

18 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

6.2. EL EFECTO DE LOS IMPUESTOS.

Se ha definido el VAN como el valor actualizado de los flujos de caja que genera

un proyecto de inversión. Entre los pagos que hay que tener en cuenta en cada

período de la vida de la inversión están los relativos al pago de las obligaciones

fiscales que la empresa soporta a consecuencia del proyecto, y en especial el pago del

impuesto que grava el resultado de la empresa.

Podría ocurrir que algún proyecto o inversión que, en principio, pareciera

rentable, deje de serlo cuando introducimos los impuestos.

Determinar la cantidad de dinero que hay que pagar en concepto de impuestos

es una tarea más complicada de lo que aparentemente pudiera parecer. Entre otras

cosas, como luego veremos, los impuestos gravan corrientes de renta (beneficios) y n

o corrientes de dinero (flujos netos de caja). Es necesaria, pues, la reformulación del

problema de decisión en términos de ingresos (derechos de cobro) y de costes

(obligaciones de pago) en lugar de en términos de cobros y pagos.

La aplicación del impuesto que grava el rendimiento de la empresa conlleva la

necesidad de concretar los ingresos y costes imputables a cada período de la vida de

la inversión y obtener, por diferencia entre ingresos y costes, el beneficio generado.

La distinción entre las magnitudes ingreso/coste y cobro/pago es necesaria

incluso cuando los ingresos se cobran al contado y los costes se pagan al contado ya

que al existir costes que no suponen salidas efectivas de caja (como es el caso de la

amortización contable de activos) la cuantía del flujo neto de caja no tiene por qué

coincidir con la cuantía del beneficio. Esta corriente de beneficios constituye la base

para la aplicación del tipo impositivo que conduce a la determinación de la cuota a

pagar.

Dicha cuota deberá integrarse como pago en el flujo de caja del período en el

que efectivamente se liquide, con independencia de cuál sea el período en el que se

ha devengado el impuesto.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 19

En cualquier caso, podemos afirmar que la consideración de los impuestos en el

modelo provoca una disminución de la rentabilidad absoluto neta y de la rentabilidad

relativa bruta del proyecto a consecuencia de la merma que origina el pago del

impuesto en el flujo neto de caja del período correspondiente.

Vamos a detenernos en el análisis del efecto de los impuestos en la viabilidad y

rentabilidad de un proyecto o inversión de forma somera.

Así, si llamamos Tj, para j = 1, 2, …., n, a la parte del flujo de caja del año j que

corresponde pagar por el concepto de impuestos, los flujos netos de caja de la

inversión serán entonces:

El V.A.N. de la inversión será:

De cara a la estimación de los impuestos se ha de considerar lo siguiente:

1º) Los impuestos gravan el beneficio contable y no los flujos de caja , y por

consiguiente, no sólo deberemos de construir la proyección de flujos de caja, sino

también la de beneficios/pérdidas.

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

20 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

Aparte de la diferencia que existe por aplicar el principio de caja en lugar del

devengo (cobros-ingresos y pagos-gastos), una diferencia fundamental entre beneficio

y flujo de caja procede del binomio inversión/amortización.

La inversión inicial no se puede contabilizar como gasto en el año que se

materializa (se contabiliza como activo fijo). Sin embargo, todo el importe de la misma

será el flujo de caja en el momento 0 o inicial.

Como contrapartida, la contabilización anual del consumo que supone dicho

activo (lo que se conoce como amortización), sí que es gasto. Sin embargo, no forma

parte del flujo de caja anual puesto que no implica una salida de caja (ya se consideró

por la totalidad cuando se adquirió el bien). Por tanto, el cálculo de la amortización

tendrá diferente impacto en los impuestos anuales.

Es irrelevante el método de amortización que utilicemos en cuanto a que al final

se ha amortizado el valor del activo. Sin embargo, financieramente es diferente, ya

que si podemos diferir el pago de impuestos, ayudaremos a mejorar el V.A.N. Es

evidente que nuestro beneficio contable será peor. Sin embargo, el flujo de caja será

mayor ya que pagaremos menos impuestos (al ser el beneficio menor).

2º) El pago de los impuestos puede ser diferido en el t iempo . Esto ocurre si

al principio se generan pérdidas contables. Esto originará que no sólo no se paguen

impuestos en esos años, sino que adicionalmente cuando generemos beneficios nos

deduciremos las pérdidas anteriores, evitando también pagar impuestos en los años

de beneficio (hasta que se absorba la totalidad de las pérdidas).

Por otra parte, los impuestos no sólo influyen en la inversión a través de la

corriente de flujos de caja, puesto que también afectan al tipo de actualización o

descuento “k”. No entraremos a analizar este efecto.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 21

6.3. EL EFECTO COMBINADO DE LA INFLACIÓN Y DE LOS I MPUESTOS

Hemos considerado el efecto de los impuestos en un contexto de estabilidad de

precios. Ahora, ampliaremos el análisis considerando el efecto conjunto de la inflación

y de los impuestos. En este apartado partiremos de varias premisas:

Los flujos de caja se corresponden con los beneficios contables (antes de

impuestos y amortizaciones, obviamente) más la amortización (ya hemos dicho

que no supone salida de caja). Dicho de otra manera, tanto los ingresos como

los gastos se efectúan al contado. De esta forma, hacemos coincidir las

corrientes de renta y de dinero en la inversión.

El impuesto se liquida en el mismo período en el que se devenga.

No se considera ninguna deducción de la base imponible.

Se considera que la amortización contable de activos es el único coste

que no da lugar a una salida efectiva de dinero. Es decir, es el único coste que

no genera un pago

No existe valor residual de la inversión.

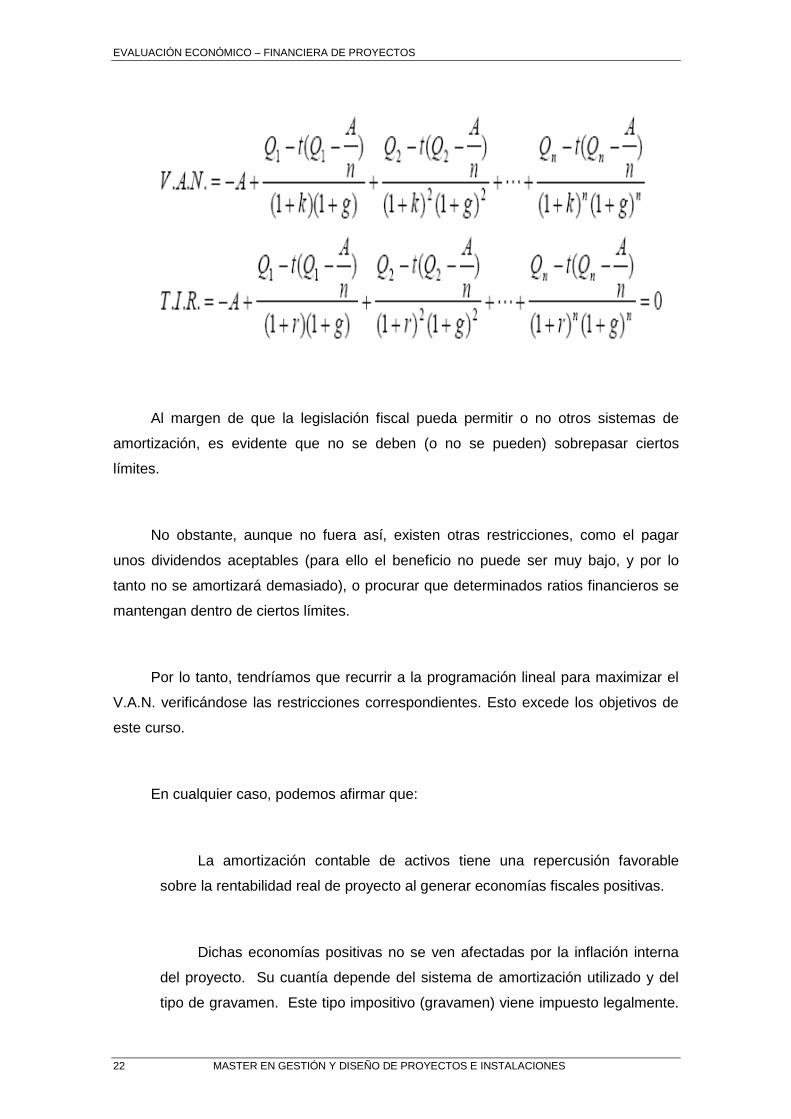

De esta forma, si se opta por el método de amortización lineal, y en el supuesto

que todo el desembolso inicial sea amortizable (no existe el valor residual, es decir es

igual a 0), y siendo “t” la tasa impositiva, las fórmulas del V.A.N. y del T.I.R. quedarán

así:

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

22 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

Al margen de que la legislación fiscal pueda permitir o no otros sistemas de

amortización, es evidente que no se deben (o no se pueden) sobrepasar ciertos

límites.

No obstante, aunque no fuera así, existen otras restricciones, como el pagar

unos dividendos aceptables (para ello el beneficio no puede ser muy bajo, y por lo

tanto no se amortizará demasiado), o procurar que determinados ratios financieros se

mantengan dentro de ciertos límites.

Por lo tanto, tendríamos que recurrir a la programación lineal para maximizar el

V.A.N. verificándose las restricciones correspondientes. Esto excede los objetivos de

este curso.

En cualquier caso, podemos afirmar que:

La amortización contable de activos tiene una repercusión favorable

sobre la rentabilidad real de proyecto al generar economías fiscales positivas.

Dichas economías positivas no se ven afectadas por la inflación interna

del proyecto. Su cuantía depende del sistema de amortización utilizado y del

tipo de gravamen. Este tipo impositivo (gravamen) viene impuesto legalmente.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 23

Por lo tanto, resulta clave elegir, dentro de las limitaciones legales establecidas,

aquel sistema de amortización que permita incrementar en mayor medida la

rentabilidad del proyecto.

Por lo tanto, la rentabilidad del proyecto de inversión va a depender, en general,

de las tasas de inflación interna y externa que afecten al proyecto así como del

sistema de amortización elegido para imputar al coste de producción la depreciación

sufrida por el elemento de activo en que se materializa la inversión.

Esta estimación requiere de la consideración de un considerable número de

variables. Ahora bien, dadas las considerables variaciones que sufre la rentabilidad de

las inversiones a causa de la inflación y de los impuestos resulta conveniente que las

empresas expliciten todas estas particularidades a su situación concreta con el objeto

de obtener mejores resultados.

6.4. LIMITACIÓN DE RECURSOS (RACIONAMIENTO DEL CAPI TAL) EN EL ANÁLISIS DE PROYECTOS O INVERSIONES.

En este punto vamos a eliminar otra de las hipótesis que fijábamos al principio

del estudio, la de la existencia de un mercado de capitales perfecto.

Esta hipótesis implica que la empresa no tiene restricciones financieras a la hora

de acometer sus proyectos de inversión y, por lo tanto, puede realizar todas aquellas

que sean rentables.

Es una hipótesis altamente simplificadora de la realidad. Normalmente, las

empresas se encuentran con problemas de limitación de recursos financieros a la hora

de invertir. Es decir, existe racionamiento de capital.

Podemos utilizar los criterios del VAN y de la TIR para resolver el problema de la

asignación de recursos financieros en una situación de racionamientos de los mismos.

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

24 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

La limitación de recursos a la hora de analizar proyectos o inversiones permite

distinguir tres posibles situaciones:

Los proyectos de inversión son excluyentes . En este caso, el dinero

se destina a la realización del proyecto de inversión que proporcione, según el

caso, la mayor rentabilidad.

Los proyectos son perfectamente divisibles e indepe ndientes .

Deberemos jerarquizarlos en orden decreciente de rentabilidad y distribuir el

presupuesto disponible para inversiones según el orden de preferencia

establecido.

Los proyectos son independientes pero no divisibles . En este caso,

la decisión se complica. Se deberán, en primer lugar, determinar las posibles

combinaciones de proyectos de inversión que puedan llevarse a cabo con las

limitaciones financieras establecidas. En segundo lugar, se calcularán las

rentabilidades de cada una de las combinaciones. Por último, se asignarán los

recursos financieros a la combinación cuya rentabilidad sea mayor.

Estas tres situaciones deben ser observadas desde 2 perspectivas:

a) La relación entre proyectos , puesto que, como ya vimos, pueden

ser:

a. Independientes.

b. Relacionados, que a su vez lo pueden ser en diferente signo:

i. Complementarios.

ii. Sustitutivos.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 25

Por lo tanto, cuando no estemos ante una limitación presupuestaria,

podremos llevar a cabo conjuntamente los independientes, y si en cambio

están relacionados, los complementarios.

b) Limitación presupuestaria , ésta a su vez, puede ser:

a. Total, si tan sólo se puede realizar el proyecto, cuyo desembolso es el

menor de todos los que comparamos.

b. Parcial, si se puede realizar al menos un proyecto, no llegando la

disponibilidad presupuestaria a cubrir la totalidad de los proyectos que se estén

evaluando.

Como consecuencia de este hecho, cabrá preguntarse si el proyecto que

no se puede realizar en su totalidad, es fraccionable o no. Esta posible

limitación presupuestaria ya se ha visto al analizar las diferentes conclusiones a

las que pueden conducir el V.A.N. y la T.I.R cuando se trata de priorizar

proyectos o inversiones.

No obstante, las soluciones propuestas permiten resolver el problema que

plantea la existencia de racionamiento de capital, de forma totalmente satisfactoria, en

situaciones muy concretas. Sirve para las situaciones en las que la limitación de

recursos afecta al momento presente y, además, siempre que se consideren

exclusivamente las oportunidades de inversión actualmente existentes.

Estas hipótesis son, de nuevo, restrictivas y alejadas de la realidad. De hecho,

las limitaciones financieras suelen afectar a más de un período de tiempo. Además,

existen restricciones de otros tipos, tales como:

las organizativas,

las que aparecen como consecuencia de relaciones técnicas que surgen entre

proyectos,

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

26 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

la capacidad de absorción de los productos de la empresa por parte del

mercado.

En estos casos, deben considerarse tanto las oportunidades de inversión

presentes como las futuras.

El problema consiste en determinar:

qué inversiones deben llevarse a cabo, y

el momento en que deben ponerse en práctica

para que la rentabilidad total y actualizada del período de planificación sea

máxima con dos condiciones:

- en ningún momento deben rebasarse las disponibilidades financieras, y

- deben verificarse las restricciones de temporalidad, complementariedad y

sustitución de las inversiones consideradas.

Es obvio que la resolución de estas cuestiones exige un ordenador. Además,

este tipo de cuestiones tan particulares excede a los objetivos de este manual.

6.5. CONSISTENCIA EN LA INSTRUMENTACIÓN DE LA POLÍT ICA DE INVERSIONES.

A la hora de adquirir un equipo, la empresa nunca o casi nunca se enfrenta con

una sola alternativa de inversión ya que una misma finalidad productiva puede ser

satisfecha por equipos de características distintas. Estos equipos se pueden

diferenciar entre sí por, entre otras cosas:

• Tamaño de la inversión o coste de adquisición.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 27

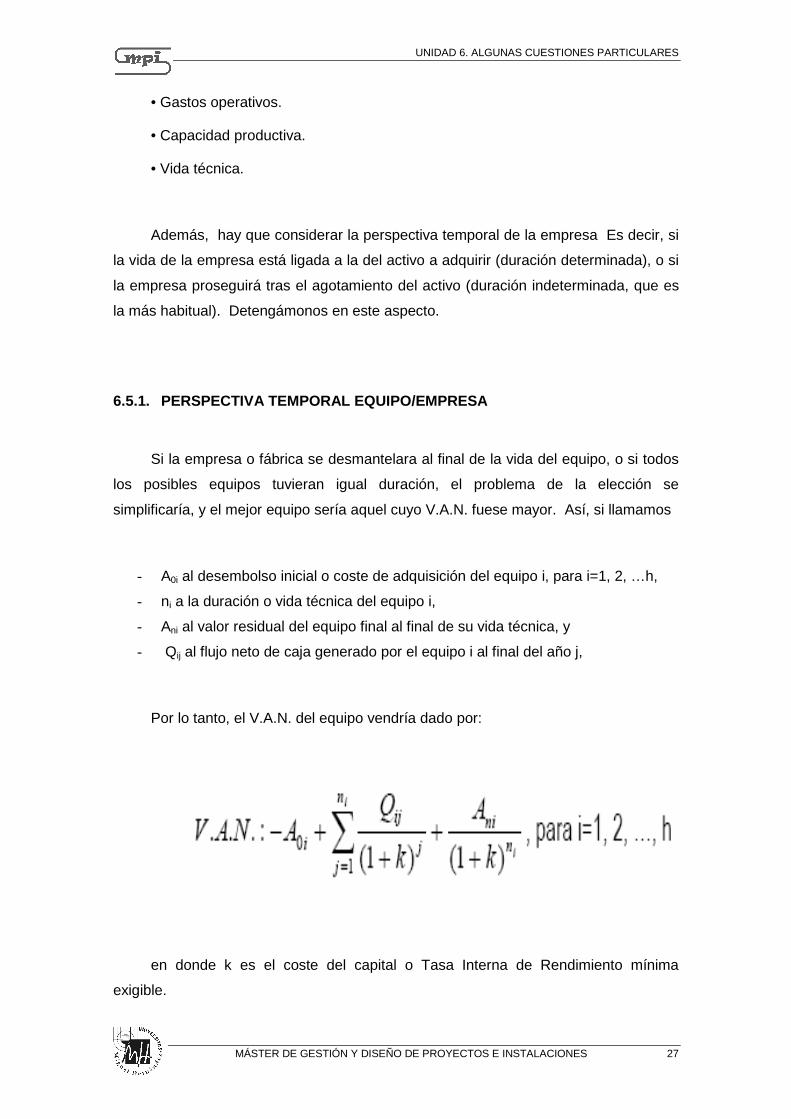

• Gastos operativos.

• Capacidad productiva.

• Vida técnica.

Además, hay que considerar la perspectiva temporal de la empresa Es decir, si

la vida de la empresa está ligada a la del activo a adquirir (duración determinada), o si

la empresa proseguirá tras el agotamiento del activo (duración indeterminada, que es

la más habitual). Detengámonos en este aspecto.

6.5.1. PERSPECTIVA TEMPORAL EQUIPO/EMPRESA

Si la empresa o fábrica se desmantelara al final de la vida del equipo, o si todos

los posibles equipos tuvieran igual duración, el problema de la elección se

simplificaría, y el mejor equipo sería aquel cuyo V.A.N. fuese mayor. Así, si llamamos

- A0i al desembolso inicial o coste de adquisición del equipo i, para i=1, 2, …h,

- ni a la duración o vida técnica del equipo i,

- Ani al valor residual del equipo final al final de su vida técnica, y

- Qij al flujo neto de caja generado por el equipo i al final del año j,

Por lo tanto, el V.A.N. del equipo vendría dado por:

en donde k es el coste del capital o Tasa Interna de Rendimiento mínima

exigible.

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

28 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

El equipo más conveniente será, por lo tanto, aquél que le proporcione a la

empresa un Valor Actual Neto mayor (como hemos visto ya).

Ahora bien, este planteamiento sólo sería correcto, como se dijo anteriormente,

cuando:

• todos los posibles equipos fueran de igual duración, o

• si siendo de distinta duración, la empresa concluyera su actividad al final de la

vida del equipo (Si un equipo fuera a durar más allá de la liquidación de la compañía,

se vería reflejado en el valor residual del año en que desapareciera la compañía)

Si no se da ninguna de estas hipótesis, la comparación del V.A.N. de los

distintos equipos alternativos puede llevarnos a conclusiones erróneas, porque se trata

de alternativas no homogéneas.

Más que contemplar la inversión de forma aislada, hay que contemplar una

sucesión o cadena de inversiones que se influyen o condicionan mutuamente.

Ilustrémoslo con un ejemplo.

EJEMPLO 16. PERSPECTIVA TEMPORAL INVERSIÓN/EMPRESA.

Supongamos la posible compra de un equipo de frío industrial A con un V.A.N.

de 20.000 u.m. y otro equipo alternativo B con un V.A.N. de 15.000 um., Parece claro

que cualquiera que sea su duración y si la fábrica se desmantela al finalizar la vida de

uno u otro equipo, la empresa debe elegir al equipo A (su V.A.N. es mayor).

Sin embargo, si la empresa continúa (hecho totalmente normal) con su actividad

productiva durante un tiempo indefinido, y su equipo productivo lo va renovando

sucesivamente, la afirmación anterior ya no podría sostenerse, porque lo que hay que

comparar no son ya dos inversiones sino dos cadenas de inversiones.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 29

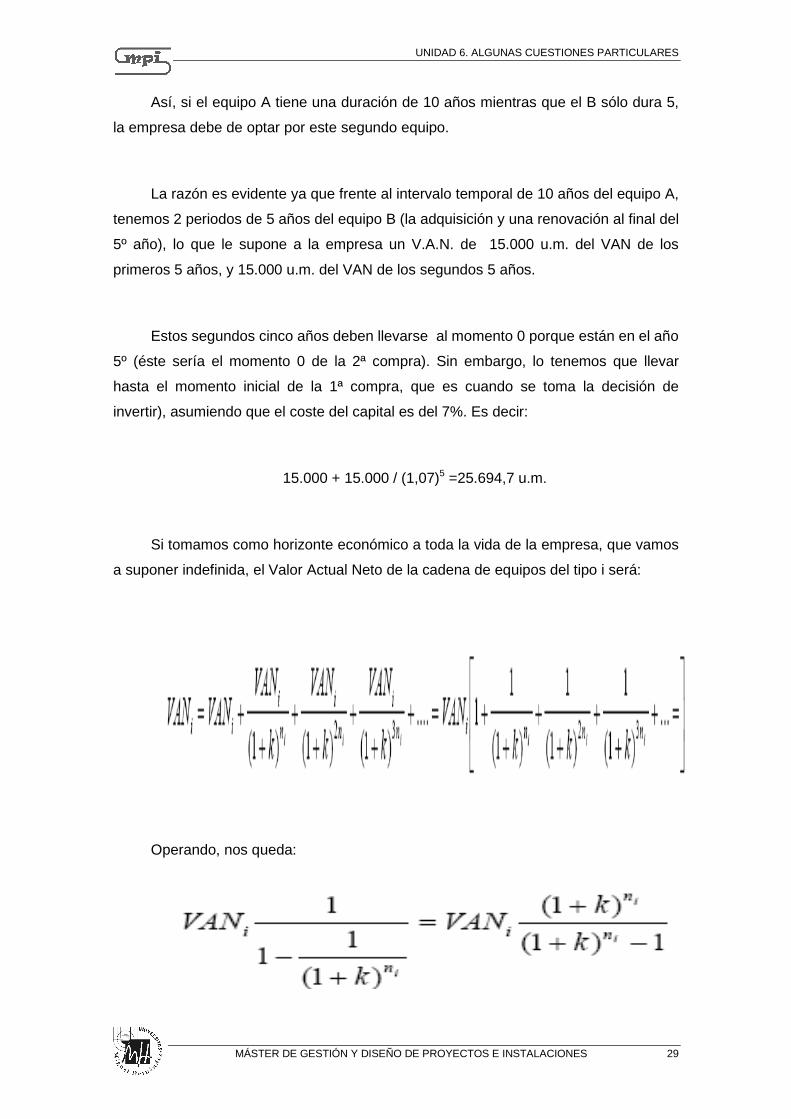

Así, si el equipo A tiene una duración de 10 años mientras que el B sólo dura 5,

la empresa debe de optar por este segundo equipo.

La razón es evidente ya que frente al intervalo temporal de 10 años del equipo A,

tenemos 2 periodos de 5 años del equipo B (la adquisición y una renovación al final del

5º año), lo que le supone a la empresa un V.A.N. de 15.000 u.m. del VAN de los

primeros 5 años, y 15.000 u.m. del VAN de los segundos 5 años.

Estos segundos cinco años deben llevarse al momento 0 porque están en el año

5º (éste sería el momento 0 de la 2ª compra). Sin embargo, lo tenemos que llevar

hasta el momento inicial de la 1ª compra, que es cuando se toma la decisión de

invertir), asumiendo que el coste del capital es del 7%. Es decir:

15.000 + 15.000 / (1,07)5 =25.694,7 u.m.

Si tomamos como horizonte económico a toda la vida de la empresa, que vamos

a suponer indefinida, el Valor Actual Neto de la cadena de equipos del tipo i será:

Operando, nos queda:

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

30 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

Esta expresión, matemáticamente, no es más que una suma de una progresión

geométrica cuya expresión general es:

Zn = 1 + v + v2 + v3 +….+ vn

´

Es decir,

Zn = (1 – vn+1 ) / 1 - v

En este caso, debemos realizar el siguiente cambio:

V = (1+k)-ni

por lo que el resultado sería,

Cuando n tiende a ∞, lo encerrado entre corchetes tiende a 0, y por tanto el

resultado es

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 31

La empresa debe elegir siempre el tipo de equipo que maximice el valor de la

suma. Es decir, lo que se elige no es un equipo aislado sino una sucesión de

renovaciones con un determinado equipo. Es decir, no estamos ante una compra sino

ante una política de equipamiento que entraría dentro del desarrollo estratégico de la

empresa en cuestión.

6.5.2. PERSPECTIVA DE COSTES ANUALES/UNITARIOS

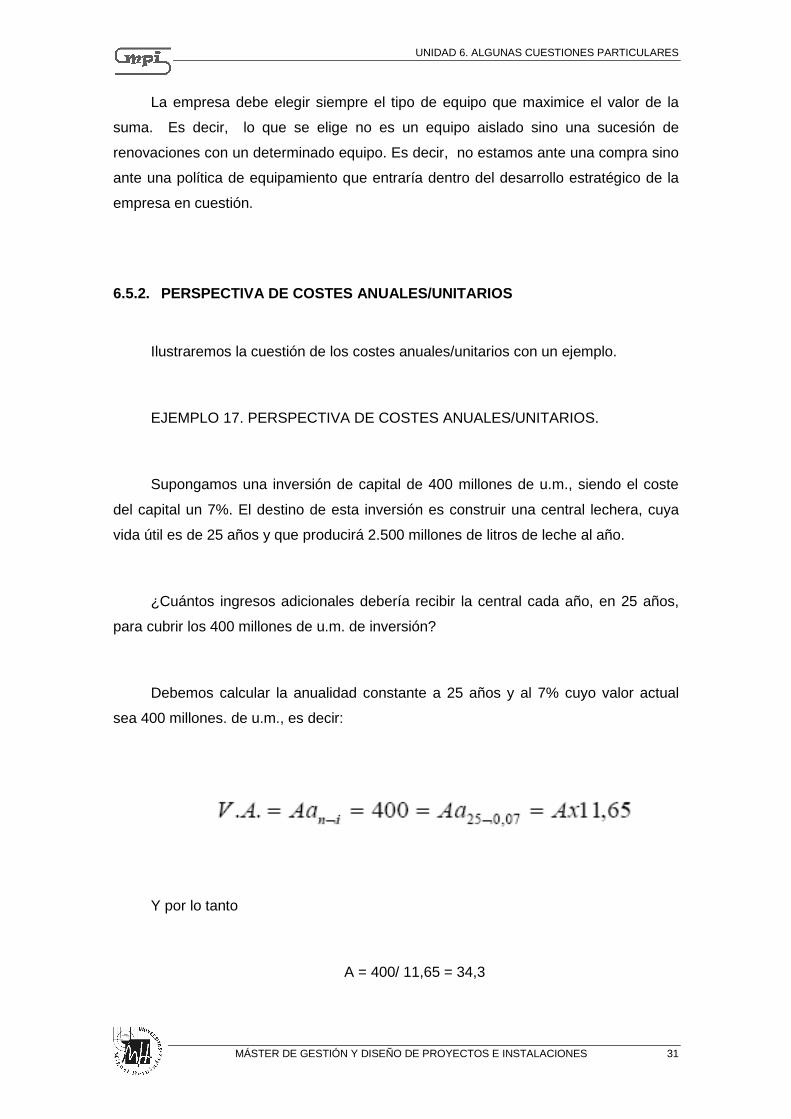

Ilustraremos la cuestión de los costes anuales/unitarios con un ejemplo.

EJEMPLO 17. PERSPECTIVA DE COSTES ANUALES/UNITARIOS.

Supongamos una inversión de capital de 400 millones de u.m., siendo el coste

del capital un 7%. El destino de esta inversión es construir una central lechera, cuya

vida útil es de 25 años y que producirá 2.500 millones de litros de leche al año.

¿Cuántos ingresos adicionales debería recibir la central cada año, en 25 años,

para cubrir los 400 millones de u.m. de inversión?

Debemos calcular la anualidad constante a 25 años y al 7% cuyo valor actual

sea 400 millones. de u.m., es decir:

Y por lo tanto

A = 400/ 11,65 = 34,3

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

32 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

Esto implica que cada año deberá obtener 34,3 millones de u.m. para sufragar la

inversión, y por consiguiente en cada litro de leche deberá de repercutir:

34,3 millones de u.m. / 2.500 millones de litros de leche=

0,01372 u.m. / litro

Este cálculo nos permite elegir entre equipos de diferente duración, o escoger el

momento óptimo para realizar el cambio de un activo concreto.

Imaginemos que la empresa se ve obligada a elegir entre dos máquinas, A y B.

Las máquinas tienen un diseño distinto, aunque sus capacidades son idénticas y

realizan el mismo trabajo.

La máquina A cuesta 15.000 u.m. y dura 3 años, siendo su coste de

funcionamiento, 5.000 u.m. al año. La máquina B es un modelo económico que cuesta

únicamente 10.000 u.m., pero que dura 2 años y su coste de funcionamiento es de

6.000 u.m. al año.

El V.A.N. de los costes (capital + funcionamiento) de las máquinas se ve a

continuación:

Máquina A

C0 = 15.000; C1 = 5.000; C2 = 5.000; C3 = 5.000; VAN (al 6%)= 28.370

Máquina B

C0 = 10.000; C1 = 6.000; C2 = 6.000; VAN (al 6%)= 21.000

¿Elegiríamos la máquina B, que tiene un valor actual de sus costes menor? No

necesariamente, porque debería reemplazarse un año antes que A. En otras palabras,

la elección entre A y B depende de la posibilidad de una decisión de inversión futura.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 33

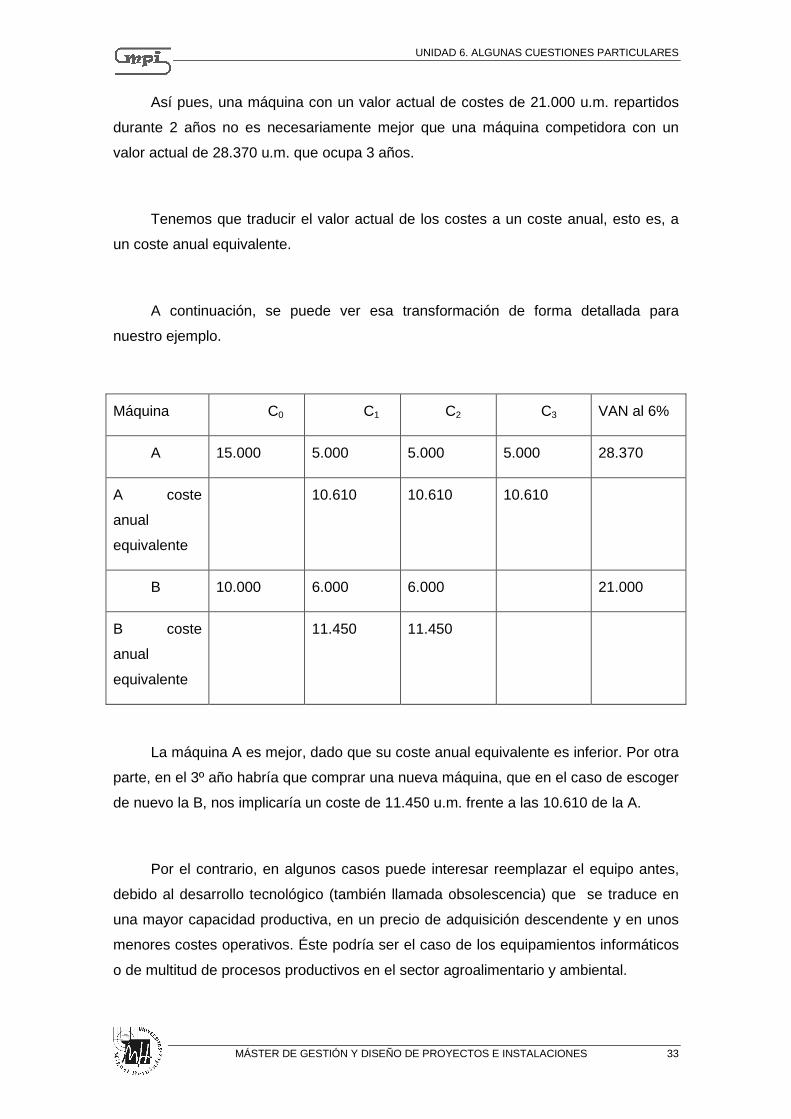

Así pues, una máquina con un valor actual de costes de 21.000 u.m. repartidos

durante 2 años no es necesariamente mejor que una máquina competidora con un

valor actual de 28.370 u.m. que ocupa 3 años.

Tenemos que traducir el valor actual de los costes a un coste anual, esto es, a

un coste anual equivalente.

A continuación, se puede ver esa transformación de forma detallada para

nuestro ejemplo.

Máquina C0 C1 C2 C3 VAN al 6%

A 15.000 5.000 5.000 5.000 28.370

A coste

anual

equivalente

10.610 10.610 10.610

B 10.000 6.000 6.000 21.000

B coste

anual

equivalente

11.450 11.450

La máquina A es mejor, dado que su coste anual equivalente es inferior. Por otra

parte, en el 3º año habría que comprar una nueva máquina, que en el caso de escoger

de nuevo la B, nos implicaría un coste de 11.450 u.m. frente a las 10.610 de la A.

Por el contrario, en algunos casos puede interesar reemplazar el equipo antes,

debido al desarrollo tecnológico (también llamada obsolescencia) que se traduce en

una mayor capacidad productiva, en un precio de adquisición descendente y en unos

menores costes operativos. Éste podría ser el caso de los equipamientos informáticos

o de multitud de procesos productivos en el sector agroalimentario y ambiental.

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

34 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

Este enfoque de coste anual equivalente es similar a pensar en un alquiler anual.

La empresa tiene que pensar que cada año va a incurrir en un alquiler. Por lo tanto, le

interesa que éste sea el menor posible.

Exceptuando el caso en el que la empresa se liquida también con el proyecto,

como decíamos al principio, los V.AN sólo los podemos comparar si la duración de los

proyectos es la misma, puesto que si no estamos comparando valores heterogéneos.

En nuestro ejemplo anterior, un V.A.N. de un proyecto de 3 años frente a uno de 2

años que estará dando los beneficios acumulados actualizados de 3 años en lugar de

2 años.

Por lo tanto, para superar el problema que suponen las duraciones diferentes,

debemos de realizar el cálculo unificando las duraciones, lo cual conseguimos en:

a) el infinito (renta perpetua) tras las sucesivas renovaciones del activo,

b) un año: calculando el coste (o beneficio) anual equivalente,

c) acumulando en un año determinado en el que cada uno de los proyectos

finalicen. Así, si tenemos un proyecto de duración 3 años, y otro que dura 2

años, podremos hacer la comparación en el año 6º ya que habremos tenido 2

inversiones en el primer proyecto, y 3 inversiones en el segundo. Ahora bien, el

problema que nos encontraremos es que el cálculo es más complejo que en los

dos casos anteriores, en los que podemos usar fórmulas ya definidas.

Lo que no podremos hacer es realizar el cálculo en cualquier año aunque esté

alejado del momento inicial, a no ser que implique “ciclos completos” de los proyectos

a analizar, ya que de lo contrario en un proyecto (o en varios) no estaríamos tomado

todos sus flujos.

En definitiva, como la duración de los proyectos no es la misma, realizando el

cálculo en un año cualquiera (que no implique ciclos completos) estaríamos cayendo

en ese error.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 35

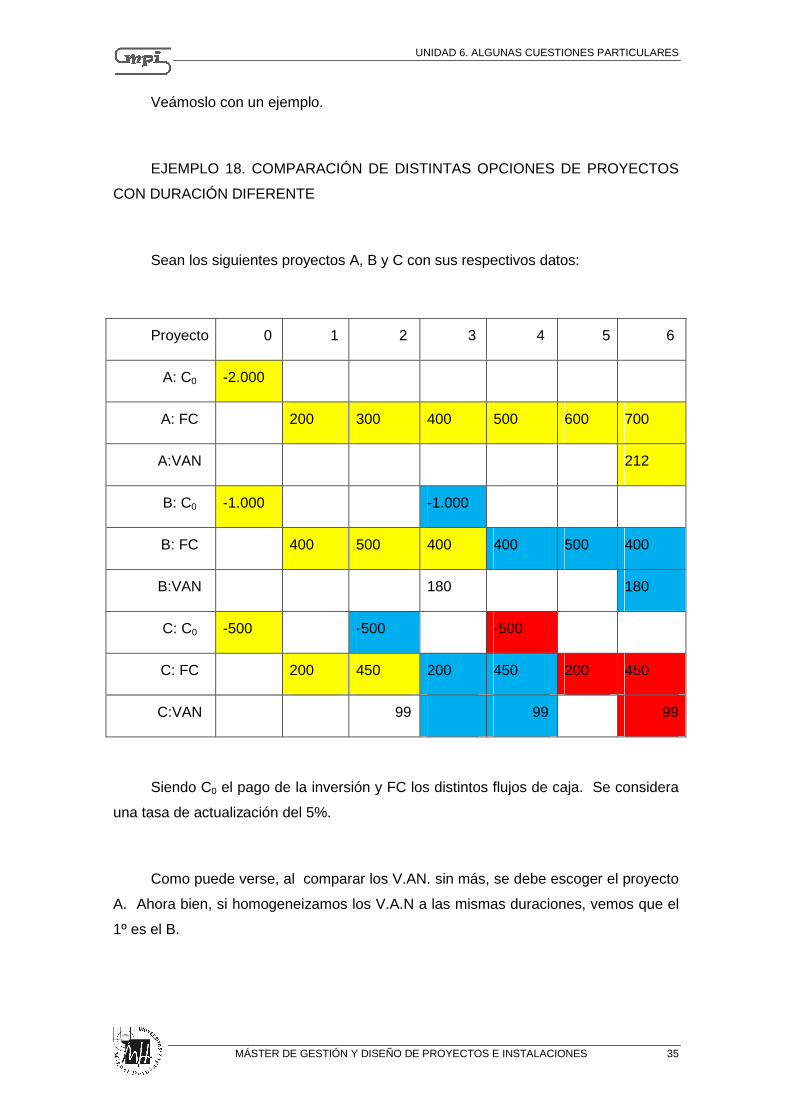

Veámoslo con un ejemplo.

EJEMPLO 18. COMPARACIÓN DE DISTINTAS OPCIONES DE PROYECTOS

CON DURACIÓN DIFERENTE

Sean los siguientes proyectos A, B y C con sus respectivos datos:

Proyecto 0 1 2 3 4 5 6

A: C0 -2.000

A: FC 200 300 400 500 600 700

A:VAN 212

B: C0 -1.000 -1.000

B: FC 400 500 400 400 500 400

B:VAN 180 180

C: C0 -500 -500 -500

C: FC 200 450 200 450 200 450

C:VAN 99 99 99

Siendo C0 el pago de la inversión y FC los distintos flujos de caja. Se considera

una tasa de actualización del 5%.

Como puede verse, al comparar los V.AN. sin más, se debe escoger el proyecto

A. Ahora bien, si homogeneizamos los V.A.N a las mismas duraciones, vemos que el

1º es el B.

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

36 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

El mismo problema que nos presenta el trabajar con diferentes duraciones es el

que tenemos cuando calculamos el V.A.N. en el año 4º, puesto que el número de

renovaciones o ciclos de cada proyecto ha sido diferente. Podemos ver que el

proyecto A ni siquiera ha concluido, en el B la 2ª inversión no ha concluido, y en el C sí

que ha habido 2 inversiones completas.

6.6. ASPECTOS CLAVE EN LA ESTIMACIÓN DE LOS FLUJOS DE CAJA

Debemos tener siempre presente que trabajamos con flujos de caja , y no con

beneficios/pérdidas contables.

No obstante (ya hemos hablado de esto), el modo en que se contabilicen ciertos

ingresos o gastos puede tener su repercusión en los flujos de caja. Éste es el caso de

la amortización de un activo fijo. Así, si se emplea un criterio degresivo, pagaremos

menos impuestos al principio, y por consiguiente deberemos reflejar una menor salida

de caja por impuestos al principio, y mayor al final.

Los flujos de caja han de ser “incrementales”. Esto implica que únicamente

se han de incluir los que están generados por el proyecto de inversión en cuestión.

Por lo tanto, deberemos evitar errores como las siguientes:

a) Asignar gastos o activos que ya existen. Éste podría ser el caso de imputar un

porcentaje de gastos generales de la empresa al proyecto en cuestión. También el

adicionar a la inversión o desembolso inicial un activo que ya poseamos (por ejemplo

un terreno), pensando que así veremos si la inversión “paga” todos los activos que va

a emplear. Como hemos dicho antes, sólo importan los flujos de caja. Por tanto

tendremos que identificar los flujos que teníamos antes y los que vamos a tener ahora

como consecuencia de la inversión.

b) Inflar los ingresos, incorporando al proyecto los nuevos ingresos que

obtendríamos si de cualquier manera no hiciéramos el proyecto. Por lo tanto, si se

espera obtener un incremento de las ventas anual del 5%, no se incluirá en un

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 37

proyecto de inversión que nos posibilite nuevas ventas. Tan sólo habría que poner las

que se vayan a generar por encima del 5% que de cualquier manera se alcanzará.

c) Olvidar ventas de activos que pensábamos realizar. Si estaba pensado vender

una parte ociosa del terreno en el que tenemos nuestras instalaciones, y ahora se

plantea el instalar una nueva fábrica en esa porción de terreno, deberemos de poner la

“no entrada” de dinero que supone el montar la nueva fábrica a causa de no vender ya

esa parte del terreno. Es decir, compararíamos 2 proyectos, uno la venta del terreno,

y otro, la instalación de una nueva fábrica.

d) Subestimar gastos asociados del proyecto. Se puede pensar que con la

estructura actual de la empresa se podrá absorber la carga de trabajo generada por la

nueva inversión. Sin embargo puede darse el caso que al principio sea así, pero al

cabo de unos pocos años, tal vez haya que contratar más personas o incurrir en más

servicios externos.

e) No considerar el valor residual de los activos tras la finalización del proyecto.

Si se adquirió un terreno y una maquinaria, podremos tener un flujo de caja positivo

por la venta a valor de mercado de estos activos.

f) Omitir los gastos asociados a la finalización del proyecto, como pueden ser

indemnizaciones por rescisiones de contratos laborales.

g) No incorporar los costes de oportunidad (beneficios que se están obteniendo o

se van a obtener y que se dejarán de percibir). Por ejemplo, tenemos un terreno

alquilado por el que percibimos una renta mensual, y si llevamos a cabo el proyecto de

inversión dejaremos de ingresar este alquiler.

Una técnica que contribuye a reflejar correctamente los efectos incrementales es

partir de una alternativa 0 y compararla con la alternativa 1.

La alternativa 0 recoge la situación de la empresa si no se invierte (qué pasa si

no se hace nada). De este modo dispondremos de la fotografía actual, y además de

tener una idea de conjunto, nos ayudará a no olvidar nada.

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

38 MASTER EN GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES

La alternativa 1 visualiza la empresa incluyendo el proyecto que se está

evaluando. Si restamos de la alternativa 1 la alternativa 0, nos quedarán los flujos de

caja únicamente atribuidos al proyecto, es decir los incrementales, que son los que

evaluaremos para decidir si se materializa la inversión.

Ya hemos visto que el criterio del V.A.N. nos mide la rentabilidad de la inversión

en términos absolutos, mientras que el criterio de la Tasa Interna de Rendimiento nos

proporciona la rentabilidad en términos relativos.

Los dos criterios conducen al mismo resultado en las decisiones de aceptación o

rechazo si analizamos inversiones simples.

Sin embargo, aún tratándose de inversiones simples, cada uno de los criterios

puede conducir a resultados distintos cuando se trata de ordenar o jerarquizar una lista

de proyectos o inversiones.

Por otra parte, cuando estamos ante inversiones que son a la vez no simples y

mixtas, ambos criterios nos pueden llevar a resultados distintos incluso en las

decisiones de aceptación o rechazo.

UNIDAD 6. ALGUNAS CUESTIONES PARTICULARES

MÁSTER DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES 39

RESUMEN.

� La valoración de un proyecto se efectúa en base a las corrientes de cobros y pagos que la realización del proyecto origina en la empresa. Es evidente que un alza generalizada en el nivel de precios de la economía va a repercutir en la rentabilidad del proyecto.

� Cuando evaluamos proyectos o inversiones, debemos ser consistentes con el tratamiento de la inflación. Si la tasa de descuento se establece en términos nominales, entonces para ser coherentes debemos estimar los flujos de caja en términos nominales, teniendo en cuenta la tendencia de los precios de venta, los costes de mano de obra, materiales, etc.

� Determinar la cantidad de dinero que hay que pagar en concepto de impuestos es una tarea más complicada de lo que aparentemente pudiera parecer. Entre otras cosas, los impuestos gravan corrientes de renta (beneficios) y no corrientes de dinero (flujos netos de caja). Es necesaria, pues, la reformulación del problema de decisión en términos de ingresos (derechos de cobro) y de costes (obligaciones de pago) en lugar de en términos de cobros y pagos.

� Podemos afirmar que la consideración de los impuestos en el modelo provoca una disminución de la rentabilidad absoluto neta y de la rentabilidad relativa bruta del proyecto a consecuencia de la merma que origina el pago del impuesto en el flujo neto de caja del período correspondiente.