Tu Despacho te informa - Abril 2013

8

Tu Despacho te informa Abril 2013 ES UNA GENTILEZA DE: EN ESTE NÚMERO: Calendario fiscal Abril y Mayo 2013 Normas relevantes aprobadas Directrices generales del Plan Anual de Control Tributario y Aduanero de 2013 Notificaciones por medios electrónicos de la Seguridad Social Artículos Empieza la cuenta atrás: las declaraciones de Renta y Patrimonio 2012 Las claves de la nueva jubilación anticipada y parcial

-

Upload

agrupacion-iustime-aie -

Category

Documents

-

view

218 -

download

1

description

Revista mensual para clientes de nuestras asesorías

Transcript of Tu Despacho te informa - Abril 2013

Tu Despacho te informa

Abril 2013

ES UNA GENTILEZA DE:

EN ESTE NÚMERO:

Calendario fiscalAbril y Mayo 2013

Normas relevantes aprobadas

Directrices generales del Plan Anual de Control Tributario y Aduanero de 2013

Notificaciones por medios electrónicos de la Seguridad Social

ArtículosEmpieza la cuenta atrás: las declaraciones de

Renta y Patrimonio 2012

Las claves de la nueva jubilación anticipada y parcial

2

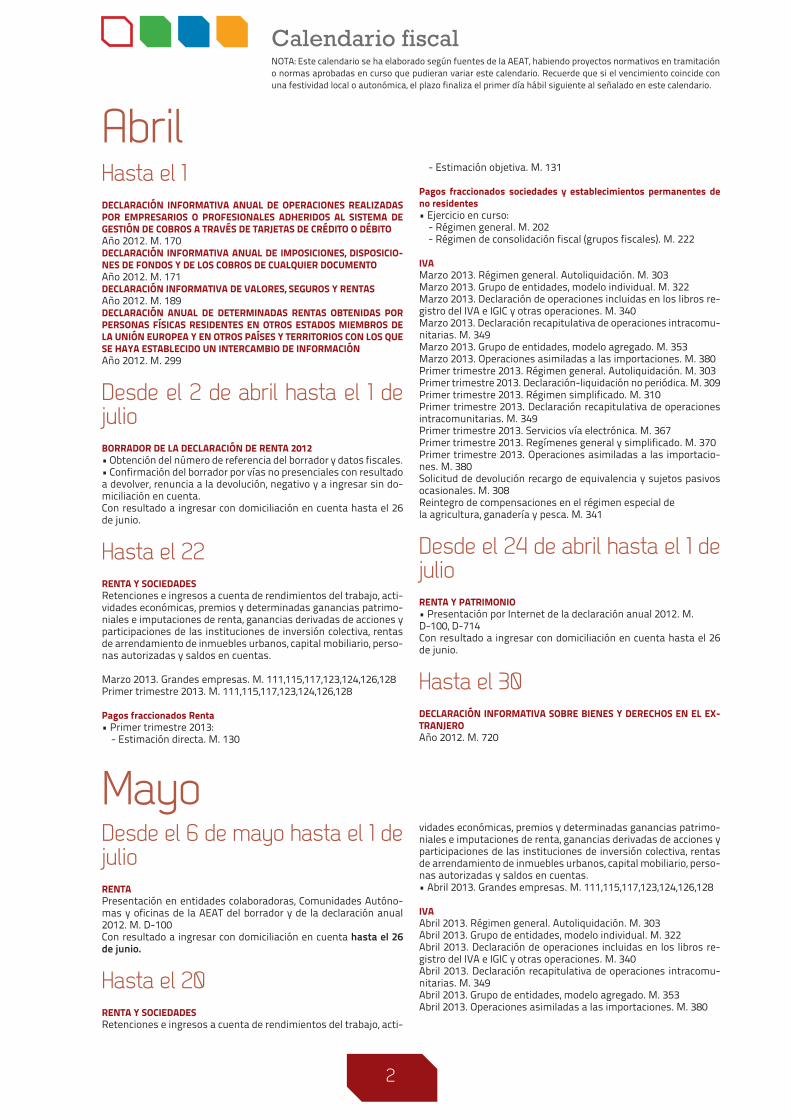

Calendario fiscalNOTA: Este calendario se ha elaborado según fuentes de la AEAT, habiendo proyectos normativos en tramitación o normas aprobadas en curso que pudieran variar este calendario. Recuerde que si el vencimiento coincide con una festividad local o autonómica, el plazo finaliza el primer día hábil siguiente al señalado en este calendario.

Desde el 6 de mayo hasta el 1 de juliorentaPresentación en entidades colaboradoras, Comunidades Autóno-mas y oficinas de la AEAT del borrador y de la declaración anual 2012. M. D-100Con resultado a ingresar con domiciliación en cuenta hasta el 26 de junio.

Hasta el 20renta y sociedadesRetenciones e ingresos a cuenta de rendimientos del trabajo, acti-

vidades económicas, premios y determinadas ganancias patrimo-niales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, perso-nas autorizadas y saldos en cuentas. • Abril 2013. Grandes empresas. M. 111,115,117,123,124,126,128

iVa Abril 2013. Régimen general. Autoliquidación. M. 303Abril 2013. Grupo de entidades, modelo individual. M. 322Abril 2013. Declaración de operaciones incluidas en los libros re-gistro del IVA e IGIC y otras operaciones. M. 340Abril 2013. Declaración recapitulativa de operaciones intracomu-nitarias. M. 349Abril 2013. Grupo de entidades, modelo agregado. M. 353Abril 2013. Operaciones asimiladas a las importaciones. M. 380

Mayo

Hasta el 1decLaraciÓn inForMatiVa anUaL de oPeraciones reaLiZadas Por eMPresarios o ProFesionaLes adHeridos aL sisteMa de GestiÓn de coBros a traVÉs de tarJetas de crÉdito o dÉBitoAño 2012. M. 170decLaraciÓn inForMatiVa anUaL de iMPosiciones, disPosicio-nes de Fondos y de Los coBros de cUaLQUier docUMentoAño 2012. M. 171decLaraciÓn inForMatiVa de VaLores, seGUros y rentasAño 2012. M. 189decLaraciÓn anUaL de deterMinadas rentas oBtenidas Por Personas FÍsicas residentes en otros estados MieMBros de La UniÓn eUroPea y en otros PaÍses y territorios con Los QUe se Haya estaBLecido Un intercaMBio de inForMaciÓnAño 2012. M. 299

Desde el 2 de abril hasta el 1 de julioBorrador de La decLaraciÓn de renta 2012• Obtención del número de referencia del borrador y datos fiscales.• Confirmación del borrador por vías no presenciales con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin do-miciliación en cuenta.Con resultado a ingresar con domiciliación en cuenta hasta el 26 de junio.

Hasta el 22renta y sociedadesRetenciones e ingresos a cuenta de rendimientos del trabajo, acti-vidades económicas, premios y determinadas ganancias patrimo-niales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, perso-nas autorizadas y saldos en cuentas.

Marzo 2013. Grandes empresas. M. 111,115,117,123,124,126,128Primer trimestre 2013. M. 111,115,117,123,124,126,128

Pagos fraccionados renta• Primer trimestre 2013: - Estimación directa. M. 130

- Estimación objetiva. M. 131

Pagos fraccionados sociedades y establecimientos permanentes de no residentes• Ejercicio en curso: - Régimen general. M. 202 - Régimen de consolidación fiscal (grupos fiscales). M. 222

iVa Marzo 2013. Régimen general. Autoliquidación. M. 303Marzo 2013. Grupo de entidades, modelo individual. M. 322Marzo 2013. Declaración de operaciones incluidas en los libros re-gistro del IVA e IGIC y otras operaciones. M. 340Marzo 2013. Declaración recapitulativa de operaciones intracomu-nitarias. M. 349Marzo 2013. Grupo de entidades, modelo agregado. M. 353Marzo 2013. Operaciones asimiladas a las importaciones. M. 380Primer trimestre 2013. Régimen general. Autoliquidación. M. 303Primer trimestre 2013. Declaración-liquidación no periódica. M. 309Primer trimestre 2013. Régimen simplificado. M. 310Primer trimestre 2013. Declaración recapitulativa de operaciones intracomunitarias. M. 349Primer trimestre 2013. Servicios vía electrónica. M. 367Primer trimestre 2013. Regímenes general y simplificado. M. 370Primer trimestre 2013. Operaciones asimiladas a las importacio-nes. M. 380Solicitud de devolución recargo de equivalencia y sujetos pasivos ocasionales. M. 308Reintegro de compensaciones en el régimen especial dela agricultura, ganadería y pesca. M. 341

Desde el 24 de abril hasta el 1 de juliorenta y PatriMonio• Presentación por Internet de la declaración anual 2012. M. D-100, D-714Con resultado a ingresar con domiciliación en cuenta hasta el 26 de junio.

Hasta el 30decLaraciÓn inForMatiVa soBre Bienes y derecHos en eL eX-tranJeroAño 2012. M. 720

Abril

3

fiscalModelos de declaración del irPF y del impuesto sobre el Patrimonio 2012Orden HAP/470/2013, de 15 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2012, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención o puesta a disposición, modificación y confirmación o suscripción del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas, y se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios telemáticos o telefónicos.(BOE, 26-03-2013)

creación de la oficina nacional de Fiscalidad internacionalResolución de 13 de marzo de 2013, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 24 de marzo de 1992, sobre organización y atribución de funciones a la Inspección de los Tributos en el ámbito de la competencia del Departamento de Inspección Financiera y Tributaria.(BOE, 15-03-2013)

departamentos de la agencia estatal de administración tributaria y se les atribuyen funciones y competencias, y se desarrolla la estructura de la agencia estatal de administración tributariaOrden HAP/393/2013, de 11 de marzo, por la que se modifican la Orden PRE/3581/2007, de 10 de diciembre, por la que se establecen los departamentos de la Agencia Estatal de Administración Tributaria y se les atribuyen funciones y competencias, y la Orden de 2 de junio de 1994, por la que se desarrolla la estructura de la Agencia Estatal de Administración Tributaria.(BOE, 13-03-2013)

directrices generales del Plan anual de control tributario y aduanero de 2013Resolución de 8 de marzo de 2013, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2013.(BOE, 12-03-2013)

registro de representantes aduanerosOrden HAP/308/2013, de 26 de febrero, por la que se crea y se regula el Registro de Representantes Aduaneros.(BOE, 01-03-2013)

laboralregistro electrónico de apoderamientos de la seguridad social Orden ESS/486/2013, de 26 de marzo, por la que se crea y regula el Registro electrónico de apoderamientos de la Seguridad Social para la realización de trámites y actuaciones por medios electrónicos.(BOE, 28-03-2013)

notificaciones por medios electrónicos de la seguridad socialOrden ESS/485/2013, de 26 de marzo, por la que se regulan las notificaciones y comunicaciones por medios electrónicos en el ámbito de la Seguridad Social.(BOE, 28-03-2013)

sistema de remisión electrónica de datos en el ámbito de la seguridad socialOrden ESS/484/2013, de 26 de marzo, por la que se regula el Sistema de remisión electrónica de datos en el ámbito de la Seguridad Social.(BOE, 28-03-2013)

oferta de empleo público para el año 2013Real Decreto 218/2013, de 22 de marzo, por el que se aprueba la oferta de empleo público para el año 2013.(BOE, 23-03-2013)

regulación de los certificados de profesionalidad Real Decreto 189/2013, de 15 de marzo, por el que se modifica el Real Decreto 34/2008, de 18 de enero, por el que se regulan los certificados de profesionalidad y los reales decretos por los que se establecen certificados de profesionalidad dictados en su aplicación.(BOE, 21-03-2013)

Medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad y promover el envejecimiento activoReal Decreto-ley 5/2013, de 15 de marzo, de medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad y promover el envejecimiento activo.(BOE, 16-03-2013)

Prórroga el derecho a asistencia sanitaria para todos aquellos beneficiarios de prestación económica por razón de necesidad a favor de los españoles residentes en el exteriorResolución de 18 de febrero de 2013, de la Dirección General de Migraciones, por la que se prorroga el derecho a asistencia sanitaria para todos aquellos beneficiarios de prestación económica por razón de necesidad a favor de los españoles residentes en el exterior que acreditasen esta condición a 31 de diciembre de 2012.(BOE, 07-03-2013)

2

Normas relevantes aprobadas

4

Normas relevantes aprobadas

Modelo 696 de autoliquidación y modelo 695 de solicitud de devolución de la tasa judicialOrden HAP/490/2013, de 27 de marzo, por la que se modifica la Orden HAP/2662/2012, de 13 de diciembre, por la que se aprueba el modelo 696 de autoliquidación, y el modelo 695 de solicitud de devolución, de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social y se determinan el lugar, forma, plazos y los procedimientos de presentación.(BOE, 30-03-2013)

Protección a los titulares de determinados productos de ahorro e inversión y otras medidas de carácter financieroReal Decreto-ley 6/2013, de 22 de marzo, de protección a los titulares de determinados productos de ahorro e inversión y otras medidas de carácter financiero.(BOE, 23-03-2013)

normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financierasOrden ECC/371/2013, de 4 de marzo, por la que se modifica

la Orden ECO/805/2003, de 27 de marzo, sobre normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras.(BOE, 08-03-2013)

reglamentaciones técnico-sanitarias y normas de calidad referidas a productos alimenticios Real Decreto 176/2013, de 8 de marzo, por el que se derogan total o parcialmente determinadas reglamentaciones técnico-sanitarias y normas de calidad referidas a productos alimenticios.(BOE, 29-03-2013)

coste de producción de energía eléctrica y las tarifas de último recurso a partir de 1 de abril de 2013 Resolución de 25 de marzo de 2013, de la Dirección General de Política Energética y Minas, por la que se revisa el coste de producción de energía eléctrica y las tarifas de último recurso a aplicar a partir de 1 de abril de 2013.(BOE, 29-03-2013)

mercantil

fiscal

laboralcómputo de los 90 días para determinar los despidos

como colectivos (sentencia del tribunal supremo sentencia de 23 de enero de 2013. recurso de casación para la unificación de doctrina 1362/2012.)

El Tribunal Supremo, estima el recurso de casación para unificación de doctrina sobre la cuestión consiste en determinar los límites entre el despido colectivo y el individual objetivo y, más concretamente, como debe computarse el periodo de 90 días que se fija (art.51.1 ET) para determinar el número de despido objetivos que dan lugar a la calificación de los mismos como colectivos.

El día del despido va a ser el día final del plazo (el "dies ad quem") para las extinciones contractuales que se acuerden ese día, así como el día inicial ("dies a quo") para el cómputo del periodo de los 90 días siguientes.

derecho de los trabajadores que no hubieran podido disfrutar total o parcialmente de sus vacaciones por coincidir con periodos de incapacidad temporal (sentencia de la audiencia nacional de 21 de febrero de 2013. sala de lo social. recurso 355/2012)

En esta sentencia, La Sala de lo Social de la Audiencia Nacional estima las demandas y declara el derecho de

los trabajadores que no hubieran podido disfrutar total o parcialmente de sus vacaciones por coincidir con periodos de incapacidad temporal a disfrutarlas en los 18 meses siguientes a partir del final del año en que se hayan originado, sin que la empresa redistribuya su jornada anual por tal motivo siendo nula dicha práctica empresarial.

En el momento en que la empresa redistribuye la jornada anual para que, al cabo del año, el número de horas trabajadas sea exactamente el mismo que si no se disfrutaran estas vacaciones, lo único que ha hecho es, justamente, una redistribución, mas no ha reconocido un período vacacional retribuido. El descanso y su retribución quedan neutralizados al exigirse su compensación con trabajo suplementario. En este sentido, el Tribunal Supremo mantiene que cuando el descanso consiste en dispensar de prestar trabajo al tiempo que se garantiza la percepción del salario correspondiente, exigir su recuperación lo priva de su verdadera naturaleza (STS 5-11-02).

54

Abstracts de sentencias

iVa. en la renuncia a la exención del iVa basta que se deduzca del contenido de la escritura. (sentencia del tribunal supremo de 20 de diciembre de 2012. recurso de casación para la unificación de doctrina n.º 5389/2011)

En esta sentencia, el TS estima el recurso para la unificación de doctrina y declara que hay que entender que no resulta esencial que aparezca literalmente en la escritura una renuncia expresa del transmitente a la exención del IVA, siendo suficiente la constancia de haberse repercutido el Impuesto en la propia escritura de compraventa, pues de esta forma es incuestionable que adquirente y transmitente manifiestan su intención y conocimiento indubitado de que la operación queda sujeta al IVA.

En conclusión, lo que verdaderamente interesa no es la constancia en la escritura del término renuncia sino el dato real del cumplimiento del fin perseguido en la norma, que no es otro que el de garantizar la posición del adquirente, frente a repercusiones no queridas, y este fin puede alcanzarse bien mediante la utilización del término renuncia en la escritura a través de cualquier otro del que pueda derivarse que el transmitente renuncia, explícita o implícitamente a la exención, que propicia una opción a favor de la mecánica del tributo y no la exoneración del gravamen. En igual sentido se ha pronunciado esta Sala en su sentencia de 13 de noviembre de 2012.

irPF. error de consentimiento en la confirmación del borrador (sentencia del tsJ de cataluña de 16 de mayo de 2012. recurso contencioso-administrativo 1345/2008)

En esta sentencia, el Tribunal Superior de Justicia de Cataluña, establece que si se confirma el borrador de declaración en régimen de tributación conjunta por ser la opción económicamente más favorable y, posteriormente, la Administración regulariza la situación tributaria incluyendo unos rendimientos del trabajo percibidos de un organismo integrante de la propia Administración, estamos ante un supuesto de voluntad viciada en la elección del régimen de opción de tributación conjunta, en el que el error vino determinado por circunstancias no imputables a los interesados, sino a la propia Administración y, por tanto, puede cambiarse la opción y regularizar la situación tributaria en el régimen propio de la tributación individual.

El TEAR consideró conforme a Derecho la liquidación practicada por la oficina gestora aplicando el sistema de tributación conjunta a la totalidad de las rentas de la unidad familiar, puesto que a través de la confirmación del señalado borrador, los contribuyentes pusieron de manifiesto su voluntad sobre el régimen de tributación y, además, la confirmación del borrador supone que los contribuyentes han analizado el mismo y verificado su corrección y, con ello, el régimen de tributación (...)

Los textos completos de estas sentencias los puede solicitar por correo electrónico

6

Resúmenes de artículos doctrinales

fiscal

laboral

Empieza la cuenta atrás: las declaraciones de Renta y Patrimonio 2012

Como todos los años por estas fechas, Hacienda abre sus puertas para que todos los contribuyentes aclaren sus cuentas y presenten, en su caso, las declaraciones de Renta y Patrimonio. Este año como novedad, se adelanta el inicio del plazo de presentación de la declaración de Renta y Patrimonio 2012, sólo por Internet, al 24 de abril de 2013.

La declaración del IRPF se puede presentar, por vía telemática, desde el 24-04-2013 hasta el 01-07-2013, pudiendo domiciliar el pago de la totalidad o del primer plazo hasta el 26-06-2013. Por otros medios se puede presentar desde del 06-05-2013 hasta el 01-07-2013. Es obligatoria la presentación telemática para los contribuyentes del IRPF obligados a presentar el Impuesto sobre el Patrimonio (la presentación de la declaración correspondiente a este impuesto deberá efectuarse obligatoriamente a través de Internet). En caso de fraccionar el pago del IRPF en dos plazos, el segundo debe ingresarse, como máximo, el 05-11-2013.

Fechas a tener en cuenta• 2 de abril: comienzo de la campaña para solicitar borrador

de la renta 2012, así como el número de referencia del borrador y los datos fiscales. También se podrá confirmar el borrador.

• 24 de abril: comienzo del plazo para presentar la declaración de la Renta por Internet.

• 6 de mayo: comienzo efectivo de la campaña de la Renta 2012.

• 26 de junio: fecha límite para solicitar el borrador de la renta y confirmarlo los contribuyentes cuyo resultado sea a ingresar con domiciliación en cuenta.

• 1 de julio: fecha límite para confirmar el borrador de IRPF con el resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación en cuenta. Final de la campaña de la renta 2012.

• 31 de diciembre: cierre del año fiscal 2013 y fecha límite para que Hacienda proceda a ingresar la devolución de la renta dentro del plazo legal. En caso de no hacerlo, la AEAT deberá abonar intereses de demora a las cantidades adeudadas.

¿Estoy obligado a presentar la declaración de Renta o Patrimonio?

IRPF: Con carácter general, están obligados a presentar la declaración todos los contribuyentes que hayan obtenido en 2012 rentas sujetas al Impuesto. No obstante, no existe obligación de declarar cuando se perciben solo las siguientes rentas:

(...)

Las claves de la nueva jubilación anticipada y parcial

Desde el pasado 17 de marzo, entre otras novedades introducidas por el Real Decreto-ley 5/2013, se modifica la nueva modalidad de jubilación anticipada por voluntad del trabajador cuya aplicación se había suspendido hasta el 31-03-2013. Los principales cambios afectan a la edad de acceso ahora necesariamente inferior en 2 años a la edad ordinaria de jubilación, incremento en dos años del período de carencia a acreditar que ahora alcanza los 35 años. También se añaden nuevos coeficientes reductores, siempre en función del período de cotización acreditado.

El Real Decreto-ley 5/2013 de medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad y promover el envejecimiento activo, que entró en vigor el día 17 de marzo, modifica la regulación de la jubilación anticipada y de la jubilación parcial, alterando las previsiones que conforme a la Ley 27/2011 de reforma de las pensiones debieron entrar en vigor el pasado día 1 de enero de 2013, y cuya aplicación fue suspendida por el Real Decreto-ley 29/2012 durante 3 meses.

Asimismo, además, se introducen reglas transitorias no previstas hasta ahora para la aplicación de la jubilación parcial.

Con las modificaciones introducidas, podemos plantearnos la duda de quién se podrá acoger, a partir de ahora, a la jubilación anticipada, qué requisitos se exigirán, y qué implicará

este derecho sobre la cuantía de la pensión de jubilación. Y también que modificaciones se han introducido con relación a la jubilación parcial.

Jubilación anticipada¿Quiénes se podrán acoger a la jubilación anticipada?Los trabajadores que se encuentren en una de las dos

situaciones siguientes:• Quienes lo decidan por su libre voluntad.• Quienes cesen en el trabajo por causa no imputable a

ellos mismos y sea a consecuencia de:o Despido colectivo o el objetivo individual por causas

económicas, técnicas, organizativas o de producción;o Extinción del contrato por resolución judicial, conforme

a la Ley Concursal;o Muerte, jubilación o incapacidad del empresario

individual, salvo en los casos de sucesión empresarial, o la extinción de la personalidad jurídica del contratante;

o Extinción del contrato de trabajo motivada por la existencia de fuerza mayor constatada por la autoridad laboral;

o Extinción de la relación laboral de la mujer trabajadora como consecuencia de ser víctima de la violencia de género.

(...)

Los artículos completos de esta sección los puede solicitar por correo electrónico

6 7

mercantilModificaciones en la Ley contra la morosidad en las operaciones comerciales

El Real Decreto-ley 4/2013 introduce una serie de modificaciones en la Ley 3/2004 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales a fin de adecuar la normativa española a las exigencias derivadas de la normativa europea.

En el BOE del día 23 de febrero se ha publicado el Real Decreto-ley 4/2013, de 22 de febrero, que contiene una serie de medidas de apoyo al emprendedor, pymes y los autónomos de índole muy dispar, de las cuales destacamos ahora aquellas dirigidas a reducir la morosidad en las operaciones comerciales.

Tanto en el ámbito de la Unión Europea como en el español, se ve con gran preocupación la morosidad en el pago de deudas contractuales entre empresas y sus largos plazos, pues puede afectar a la propia supervivencia de las empresas.

Cambios en la Ley 3/2004 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales

La Directiva 2000/35/CE estableció medidas de lucha contra

la morosidad en las operaciones comerciales. Se transpuso a nuestro ordenamiento jurídico a través de la Ley 3/2004, de 29 de diciembre. Esta Ley fue modificada por la Ley 15/2010, de 5 de julio, anticipando medidas europeas de reforma. La Directiva 2011/7/UE sustituyó a la anterior Directiva del año 2000/35/CE.

Ahora, este Real Decreto-ley 4/2013 vuelve a modificar la Ley 3/2004, aunque el Derecho español, tras la reforma de 2010, ya cumplía, en líneas generales, con las nuevas exigencias de la Unión Europea, con lo que se termina de incorporar la nueva Directiva.

Estas son las principales modificaciones:• Se unifica en 30 días el plazo de pago a falta de acuerdo entre

las partes, si bien se mantiene la regla de que no cabe acuerdo cuando el plazo sea superior a 60 días.

• Se concede un plazo especial, en casos de que se pacte un procedimiento de aceptación o comprobación de productos o servicios, que no podrá ser superior a 30 días y el pago deberá efectuarse en los 30 días siguientes.

(...)

contableAnálisis contable sobre los Planes de Pensiones

El Plan General Contable (PGC) de 2007 introdujo una variación en el tratamiento de las provisiones y contingencias respecto al PGC anterior.

En la introducción al mismo, donde se explican las principales modificaciones respecto al anterior, en el punto 10 del apartado II, al hablar de las introducidas en las provisiones, se indica su forma de cálculo y su delimitación con la única finalidad de ajustar al máximo su precisión. Y ésta se identifica con el cumplimiento de esta serie de requisitos:

• Responder a una obligación actual derivada de un suceso pasado, cuya cancelación sea probable que origine una salida de recursos y su importe pueda medirse con fiabilidad.

• Distinción entre obligación legal, contractual, e implícita o tácita.

• El requisito del descuento financiero de su importe cuando el pago deba realizarse en el largo plazo

• Tratamiento contable de las compensaciones a recibir por un tercero en el momento de liquidar la obligación.

También delimita el caso en que el cálculo no se pueda realizar de forma exacta, indicando a tal efecto, ya sea porque no

sea fiable o porque tampoco se pueda calcular uno mínimo, que deberá informarse en la memoria. Y todo ello, sin perjuicio del grado de indeterminación inherente al cálculo de toda provisión, en el que en numerosas ocasiones el requisito es que la salida de recursos sea probable, lo que lleva necesariamente a realizar el cálculo del importe de la obligación aproximado.

Este punto 10 continúa con la extensión de este mismo tratamiento contable a las retribuciones a largo plazo al personal, que comprenden las retribuciones post-empleo, como pueden ser pensiones, la asistencia sanitaria una vez concluida la relación laboral y otras prestaciones por jubilación o retiro, así como cualquier otra retribución que suponga un pago diferido al trabajador por un plazo superior a doce meses desde el momento en el que se presta el servicio, sin perjuicio de que las contribuciones que se realicen a entidades separadas tengan, con carácter general, periodos inferiores de pago.

Y ya introduce una distinción indicando cómo la norma diferencia entre retribuciones a largo plazo de aportación definida, en las que la empresa no retiene riesgos y el pasivo que pudiera figurar en el balance responda exclusivamente a la cuota pendiente de aportar a la correspondiente entidad (...)

Los artículos completos de esta sección los puede solicitar por correo electrónico

Aviso legal: Esta publicación no aceptará ningún tipo de responsabilidad jurídica ni económica derivada o que pudiera derivarse de los daños o perjuicios que puedan sufrir terceras personas naturales o jurídicas que actúen o dejen de actuar como resultado de alguna información facilitada en este boletín. Los artículos de este boletín tienen carácter meramente informativo y resumen disposiciones que, por el carácter limitativo propio de todo resumen, pueden requerir de una mayor información.

Resúmenes de artículos doctrinales