Transparencia Fiscal Internacional / Diferencia en cambio · ABC SAABC SA Argentina Operativa ......

39

Transparencia Fiscal Internacional / Diferencia en cambio David de la Torre Enero 23, 2013

Transcript of Transparencia Fiscal Internacional / Diferencia en cambio · ABC SAABC SA Argentina Operativa ......

Transparencia Fiscal Internacional / Diferencia en cambio

David de la TorreEnero 23, 2013

Transparencia Fiscal Internacional / Diferencia en cambioPágina 2

Agenda

► Casos prácticos de TFI

► Diferencia en cambio necesidad de una reglamentación?

Transparencia Fiscal Internacional / Diferencia en cambioPágina 3

Casos prácticos de TFI

Transparencia Fiscal Internacional / Diferencia en cambioPágina 4

Agenda

1. Rentas pasivas: dividendos

2. Marco normativo: asunciones

3. Casos prácticos corporativos/personas naturales

4. Excepciones a la TFI

Transparencia Fiscal Internacional / Diferencia en cambioPágina 5

1. Rentas Pasivas: dividendos

1.Determinar si las entidades del exterior son ECND

Personería distina

Control

Regimen Privilegiado

2.Determinar si hay rentaspasivas

Determinar si aplica una presunción de

rentas pasivas

3. Excepciones a la TFI

SI

SI

4. Determinación de la renta bajo la TFI

Atribución de la renta

Dividendos de rentas pasivas

Aplicación como crédito de los impuestos pagados en el exterior.

SI

Transparencia Fiscal Internacional / Diferencia en cambioPágina 6

► Exposición de motivos del Reglamento: Nota 37 “El régimen, además de no ser de aplicación respecto de las rentas provenientes de actividades empresariales y rentas de fuente peruana ….”.

► Exposición de Motivos de la Ley al referirse a la naturaleza de las rentas: “No es objeto de la propuesta alcanzar a aquellas empresas que constituyan una empresa en el exterior con la finalidad de realizar su actividad empresarial, sino a aquellas que constituyen esa empresa únicamente con el fin de eludir el pago del impuesto”.

► Valoración de las actividades empresariales.

► La residente que realiza una inversión en una no domiciliada que realizará actividad empresarial sólo tributa cuando la distribuye: tributación independiente. La TFI no varia ello.

2. Marco normativo: asunciones

Transparencia Fiscal Internacional / Diferencia en cambioPágina 7

► Discusión como entender el texto del Artículo 114, 1), b).

► Hay una valoración especial de las ENCD que realizan actividades empresariales o sólo evita considerar dos veces una renta bajo la TFI?

► Si fuera esto último por que la norma esta ubicada en el Artículo 114 que define cuales son las rentas pasivas? De ser ese el caso, debería estar recogida en las normas que permiten liquidar la renta atribuida bajo la TFI.

2. Marco normativo: asunciones

Transparencia Fiscal Internacional / Diferencia en cambioPágina 8

► Cuando se realiza una actividad empresarial a través de una subsidiaria?

► Una aproximación a ello sería tener control sobre una empresa operativa. El Reglamento elimina para fines de aplicar el Art. 114 1) b) el requisito del régimen privilegiado. Luego, asumiendo que se trata de personas distintas, lo único que importa es el control.

► Entonces en el caso de los dividendos cual sería la “renta pasiva”?Los dividendos que sean pagados a una ECND por una entidad no controlada.

2. Marco normativo: asunciones

Transparencia Fiscal Internacional / Diferencia en cambioPágina 9

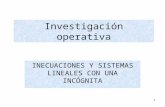

3. Caso - La empresa operativa se encuentra en el exterior - Inversión directa en el exterior

ABC SAABC SA

Argentina Operativa SA / Paraíso OperativoArgentina Operativa SA / Paraíso Operativo

Argentina

Perú

► Argentina Operativa obtiene renta activa en Argentina sujeta a un Impuesto a la Renta de 35%/Paraíso Operativo obtiene renta activa no sujeta a Impuesto a la Renta.

► Los dividendos que serían pagados por Argentina Operativa/Paraíso Operativo estarían sujetos al Impuesto a la Renta peruano cuando se distribuyan (30%).

► Argentina Operativa S.A./Paraíso Operativo califica como ECND?.

100%

Transparencia Fiscal Internacional / Diferencia en cambioPágina 10

3. Caso - La empresa operativa se encuentra en el exterior -Inversión en la operativa a través de holding en el exterior

Perú S.A.Perú S.A.

Argentina Holdings Inc./Paraíso HoldingArgentina Holdings Inc./Paraíso Holding

Argentina Operativa S.A/Paraíso OperativoArgentina Operativa S.A/Paraíso Operativo

Argentina

Perú

► Argentina Operativa obtiene renta activa en Argentina sujeta a un Impuesto a la Renta de 35% %/Paraíso Operativo obtiene renta activa no sujeta a Impuesto a la Renta.

► Los dividendos que serían pagados por Argentina Operativa S.A./Paraíso Operativo a Argentina Holdings Inc/Paraíso Holding. no estarían gravados con el Impuesto a la Renta.

► Los dividendos que serían pagados por Argentina Holdings/Paraíso Holding a Perú S.A. estarían sujetos al Impuesto a la Renta peruano cuando se distribuyan.

► Argentina Operativa S.A./Paraíso Operativo califican como ECND?.

► Argentina Holdings Inc./Paraíso Holding califican como ECND?

100%

100%

Transparencia Fiscal Internacional / Diferencia en cambioPágina 11

3. Caso - La empresa operativa se encuentra en el exterior -Inversión en la operativa a través de holding en el exterior

► Importancia del Artículo 64, 1 del Reglamento. Sino habría implicancias distintas en caso la Operativa se encontrará en un paraíso fiscal o no.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 12

3. Caso - La empresa operativa se encuentra en el exterior -Inversión en la operativa a través de doble holding en el exterior

Perú S.A. Perú S.A.

Cayman Holdings Inc.Cayman Holdings Inc.

Argentina Holdings SAArgentina Holdings SA

Argentina Operativa S.A.Argentina Operativa S.A.

CaymanIslands

Perú

► Argentina Operativa obtiene renta activa sujeta a un Impuesto a la Renta de 35%.

► Los dividendos que serían pagados por Argentina Operativa S.A. a Argentina Holdings Inc. no estarían gravados con el Impuesto a la Renta.

► Los dividendos que serían pagados por Argentina Holding a Argentina CaymanHoldings Inc. no estarían gravados con el Impuesto a la Renta.

► Los dividendos que serían pagados por Cayman Holdings estarían sujetos al Impuesto a la Renta peruano cuando se distribuyan.

► Argentina Operativa S.A. califica como ECND?.

► Argentina Holdings Inc. califica como ECND?

► Cayman Holdings Inc. califica como ECND?► Cuál es la entidad a la que se le atribuyen

rentas?

100%

100%

100%

Argentina

Transparencia Fiscal Internacional / Diferencia en cambioPágina 13

4. Excepciones a la TFI

1.Determinar si las entidades del exterior son ECND

Personería Jurídica

Control

Regimen Privilegiado

2.Determinar si hay rentaspasivas

Determinar si aplica una presunción de

rentas pasivas

3. Excepciones a la TFI

SI

SI

4. Determinación de la renta bajo la TFI

Atribución de la renta

Dividendos de rentas pasivas

Aplicación como crédito de los impuestos pagados en el exterior.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 14

4. Excepciones a la TFI

► Las rentas de fuente peruana, salvo las previstas en Artículo 114, numeral 9 de la Ley.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 15

Operativa Perú SAOperativa Perú SA

Perú HoldingsPerú Holdings

Bahamas Holdings IBahamas Holdings I

Bahamas

Perú

► Operativa Perú S.A. genera renta gravada con el Impuesto a la Renta peruano con una tasa de 30%

► Los dividendos distribuidos por Operativa Perú S.A. a Perú Holdings no están sujetos a Impuesto a la Renta.

► Los dividendos que Perú Holdings S.A. distribuya a Bahamas Holdings I está sujeto a 4.1% de retención.

► Bahamas Holdings II Inc y DEF Bahamas Holdings Inc. califican como ECND?

Perú

Bahamas Holdings IIBahamas Holdings II

100%

100%

50%

100%

Perú BasePerú Base

4. Excepciones a la TFI - Rentas de fuente peruana

Transparencia Fiscal Internacional / Diferencia en cambioPágina 16

Operativa Peru SAOperativa Peru SA

Perú HoldingsPerú Holdings

Bahamas Holdings IBahamas Holdings I

Bahamas

Perú

► Operativa Perú S.A. genera renta gravada con el Impuesto a la Renta peruano con una tasa de 30%

► Los dividendos distribuidos por Operativa Perú S.A. a Perú Holdings no están sujetos a Impuesto a la Renta.

► Los dividendos que Perú Holdings distribuya a Bahamas Holdings I están sujetos a 4.1% de retención por Impuesto a la Renta.

► Bahamas Holdings I y Bahamas Holdings II califican como ECND?

Perú

Bahamas HoldingsBahamas Holdings

100%

100%

25%

100%

Perú Base IIPerú Base II

4. Excepciones a la TFI - Rentas de fuente peruana

Transparencia Fiscal Internacional / Diferencia en cambioPágina 17

► Se ha producido en la realidad una relocalización de la renta.

► Existe un “bloqueo” a la transparencia?

► Deben los minoritarios ser tratados de manera desigual?

4. Excepciones a la TFI - Rentas de fuente peruana

Transparencia Fiscal Internacional / Diferencia en cambioPágina 18

Diferencia en cambio

Transparencia Fiscal Internacional / Diferencia en cambioPágina 19

Agenda

► Diferencia en cambio

1. Regla General

2. Antecedentes normativos de la regla general

3. Primera Etapa de pronunciamientos: Vinculación con operaciones gravadas como renta producto

4. Segunda Etapa de pronunciamientos: Incremento patrimonial

5. Tercera Etapa de pronunciamientos: Incremento patrimonial y Empresa Fuente

6. Reflexiones

Transparencia Fiscal Internacional / Diferencia en cambioPágina 20

1. Regla General

El Artículo 61 de la Ley del Impuesto a la Renta (LIR) establece que “las diferencias de cambio originadas por operaciones que fuesen objeto habitual de la actividad gravada y las que se produzcan por razones de los créditos obtenidos para financiarlos, constituyen resultados computables a efectos de la determinación de la renta neta”.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 21

2. Antecedentes normativos: D.S. 287-68-HC

► Esta norma recoge la Teoría Renta-Producto y además grava otros beneficios.

► Primero, se grava la renta de capital, trabajo o la aplicación conjuntan de ambos factores y otros beneficios que son considerados expresamente. (Artículo 1).

► Luego, se señala que constituyen rentas gravadas los “beneficios, utilidades y ganancias provenientes del comercio y de la industria; y en general las provenientes del ejercicio habitual de la actividadlucrativa o de comercio, compra-venta, cambio o disposición de bienes...” (inciso c) Artículo 2)”

► “ las diferencias de cambio originadas por operaciones que fuesen objeto habitual de la actividad gravada y las que se produzcan por razón de los créditos para financiarlas, constituyen resultados computables a efectos de la determinación del impuesto (Artículo 67)“

Transparencia Fiscal Internacional / Diferencia en cambioPágina 22

3. Pronunciamientos Administrativos: Primera Etapa: Vinculación con operaciones gravadas como renta producto

Resolución No 6619-4-2002

“(…) En tal orden ideas, y siendo que en el presente caso los gastos por intereses y diferencia de cambio incurridos por la recurrente proceden de préstamos obtenidos para la distribución de dividendos, lo que constituyen obligaciones con terceros (cuentas por pagar –accionistas) originadas con posterioridad a la generación y determinación de la renta gravada (resultados del negocio), y no de operaciones que ocasionan la generación de rentas gravadas o permitan mantener su fuente como lo prescribe el precitado Artículo 37 de la LIR, procede que el reparo se mantenga”.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 23

3. Pronunciamientos Administrativos: Primera Etapa: Vinculación con operaciones gravadas como renta producto

Resolución No 4142-1-2005/ Resolución No. 1090-2-2008 “(…),,la diferencia de cambio (…) constituyen obligaciones con terceros (cuentas por pagar accionistas) originadas por el ejercicio de un derecho societario y no de operaciones que ocasionan las generación de rentas gravadas (…)”

Transparencia Fiscal Internacional / Diferencia en cambioPágina 24

3. Pronunciamientos Administrativos: Primera Etapa: Vinculación con operaciones gravadas como renta producto

RTF 02564-4-2006

► “Que según se desprende de lo dispuesto en el Artículo 61 de la LIR constituyen resultados computables para efecto de la determinación de la renta neta las diferencias de cambio en tanto aquellas sean originadas por operaciones que fuesen objeto habitual de la actividad gravada lo cual encuentra sentido toda vez que dichas diferencias (ganancias o pérdidas) son consecuencia de la realización misma de tales operaciones que se encuentran afectas al impuesto, no obstante en el caso de autos las diferencias materias de acotación se han originado por las actividades de la recurrente que no se encuentran gravadas con el Impuesto a la Renta, puesto que el resultado de sus operaciones (intereses pagados o percibidos por operaciones con sus socios) no se encuentran gravadas con el Impuesto a la Renta sino exonerados del mismo, por lo que mal podrían gravarse las operaciones originadas por dichas operaciones”.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 25

4. Pronunciamientos Administrativos: Segunda Etapa: Incremento Patrimonial

RTF 2760-5-2006

► Recoge Acuerdo de Sala Plena 2006-14.

► “(…) cuando el primer párrafo del Artículo 61 de la Ley señala que las diferencias en cambio constituyen resultados computables a efectos de la determinación de la renta neta, se refiere a las diferencias de cambio como conceptos que se calculan o se toman en cuenta para determinar la renta neta”.

► “(…) la naturaleza de la diferencia de cambio responde al de un ajuste por efecto de la variación del valor de la moneda en el tiempo, por lo que su resultado sea de ganancia o pérdida no puede preverse o cuantificarse al momento de celebrar una operación en moneda extranjera pues hasta el momento del pago de la misma el tipo decambio pudo haberse realizado”.

► Incremento/disminución patrimonial/Nota 4.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 26

4. Pronunciamientos Administrativos: Segunda Etapa: Incremento Patrimonial

RTF No 1003-4-2008

► “(…) los efectos de las diferencias por tipo de cambio afectan a larenta neta como ingresos o gastos, sin embargo al generarse tal diferencia en un ajuste por efecto de la variación de la moneda en el tiempo y no en operaciones efectuadas por los contribuyentes a efectos de generar o mantener la fuente o rentas gravadas carecen de la naturaleza de gasto como lo define el Artículo 37 de la Ley constituyendo en realidad una diferencia negativa, una pérdida deducible para efectos tributarios”.

► En el mismo sentido RTFs 17044-8-2010, RTF 3975-8-2011

Transparencia Fiscal Internacional / Diferencia en cambioPágina 27

4. Pronunciamientos Administrativos: Segunda Etapa: Incremento Patrimonial

RTF 2147-5-2010

► “ Que en este sentido, si bien la diferencia en cambio puede guardar vinculación con la realización de operaciones por parte de la recurrente, tal diferencia tiene su origen en la fluctuación del valor de la moneda nacional respecto del valor de la moneda en la cual han sido realizadas las operaciones, pero no en el desarrollo mismo de dichas operaciones (…) ”

Transparencia Fiscal Internacional / Diferencia en cambioPágina 28

5. Pronunciamientos Administrativos: Tercera Etapa: Incremento Patrimonial y Empresa Fuente

Informe No 234-2009-SUNAT/2B0000

► “Para fines del Impuesto a la Renta, las personas jurídicas, deberán considerar cualquier pérdida por diferencia de cambio sin importar la operación con la cual tal pérdida pudiera vincularse, sea que esta genere renta de fuente peruana o de fuente extranjera, e incluso si dicha operación no fuese realizada de manera frecuente o no corresponda al giro principal del negocio (…)”

► El TUO de la LIR ha recogido el concepto de “empresa fuente” (cita el Articulo 28 e) de la LIR).

Transparencia Fiscal Internacional / Diferencia en cambioPágina 29

5. Pronunciamientos Administrativos: Tercera Etapa: Incremento Patrimonial y Empresa Fuente

Informe No 234-2009-SUNAT/2B0000 (continuación)

► Citando a García Mullín: “si la fuente productora durable es la empresa misma, todos los productos que de ella se derivan, en tanto sean riqueza material nueva, constituyen renta producto, sin interesar que se originen en operaciones que formen o no parte de la actividad empresarial”.

► “(…) la expresión “actividad gravada” debe ser entendida en concordancia con el criterio de “empresa fuente” utilizado en el TUO”.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 30

5. Pronunciamientos Administrativos: Tercera Etapa: Incremento Patrimonial y Empresa Fuente

Informe No 096-2011-SUNAT/2B0000

► “(…) En relación con el Informe No 234 - 2009 - SUNAT debe tenerse en cuenta lo siguiente:

► A fin de determinar la base imponible del IR, no deben computarse los resultados por diferencia de cambio que se encuentren relacionados con operaciones o los créditos para financiarlas que no tengan como finalidad el desarrollo de la actividad gravada de la empresa, tales como las operaciones cuyo destino se encuentre fuera del ámbito empresarial de la persona jurídica o cuya finalidad sea la obtención de ganancias inafectas o exoneradas del IR ” (Se dejó sin efecto por Informe 109-2012-SUNAT).

Transparencia Fiscal Internacional / Diferencia en cambioPágina 31

5. Pronunciamientos Administrativos: Tercera Etapa: Incremento Patrimonial y Empresa Fuente

Informe No 111-2011-SUNAT/2B0000 ► Se mantienen vigentes los criterios y conclusiones vertidos en el Informe

No. 234-2009-SUNAT/2B000, los mismos que han sido complementados con el Informe No. 096-2011-SUNAT/2B0000:

► No deberán incluirse aquellos resultados por diferencia de cambio que se encuentren vinculados con operaciones o con los créditos obtenidos para financiarlas que no tengan relación con el desarrollo de la actividad gravada del contribuyente. (Se deja sin efecto por Informe 101-2012-SUNAT).

► No deben computarse aquellos resultados por diferencia de cambio que se encuentren vinculados con operaciones o con los créditos obtenidos para financiarlas realizadas por empresas cuya actividad no se encuentra gravada con el Impuesto a la Renta; dado que el artículo 61°del TUO de la Ley del Impuesto a la Renta alude a la actividad gravada de la empresa”.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 32

5. Pronunciamientos Administrativos: Tercera Etapa: Incremento Patrimonial y Empresa Fuente

RTF No 00974-5-2012► Que se entiende por operaciones que fuesen “objeto habitual de la actividad gravada”.

“(…) Que cuando la Ley se refiere a la aplicación conjunta de los factores capital y trabajo, se está refiriendo a las rentas producidas por empresas, de allí que pueda afirmarse que las rentas que tengan como origen la fuente “empresa”, constituyen en principio rentas gravadas.

► Nota. García Mullin - “Empresa Fuente”

► (…) Que la afirmación precedente, encuentra sustento en lo dispuesto por los incisos e) y g) del artículo 28 de la Ley del Impuesto a la Renta, según los cuales, son rentas gravables de la tercera categoría, las demás rentas que obtengan las personas jurídicas a que se refiere el artículo 14 de la ley – que comprende tanto a las que persiguen un fin lucrativo (empresas propiamente dichas) como aquéllas que no – y las empresas domiciliadas en el país, comprendidas en los incisos a) y b) del artículo 28 o en su último párrafo, cualquiera sea la categoría a la que debiera atribuirse, así como cualquier otra renta no incluida en las demás categorías. (…)”

Transparencia Fiscal Internacional / Diferencia en cambioPágina 33

5. Pronunciamientos Administrativos: Tercera Etapa: Incremento Patrimonial y Empresa Fuente

RTF No 00974-5-2012 (continuación)

“(..) Que por el contrario, en el supuesto que una persona jurídica se dedicara exclusivamente a la obtención de tales rentas exoneradas o ingresos que se encuentren fuera del campo de aplicación del impuesto, se deberá concluir que en tal caso las operaciones habituales de ésta la constituyen la obtención de rentas no gravadas.

Que en tal orden ideas, las diferencias de cambio, entendidas como el resultado obtenido por una empresa en marcha que de manera regular y continua realiza actividades gravadas, genera un resultado computable para efecto del Impuesto a la Renta conforme a lo establecido por el primer párrafo del artículo 61° de la citada Ley, debiéndose entender que la referencia que hace la mencionada disposición a las operaciones que fuesen objeto habitual de la actividad gravada es en un sentido general a la realización continua de la Actividad Principal gravada del contribuyente y no a cada transacción en especifico” (…).

Transparencia Fiscal Internacional / Diferencia en cambioPágina 34

5. Pronunciamientos Administrativos: Tercera Etapa: Incremento Patrimonial y Empresa Fuente

RTF No 00974-5-2012 (continuación)

► Es necesaria la evaluación de la Actividad Principal de acuerdo con la información contenida en el comprobante de información registrada. (Nota 13 de la RTF).

► Ahora bien, de acuerdo con lo dispuesto por el Artículo 1 de la Resolución de Superintendencia No 210-2004/SUNAT, se entiende por Actividad Económica Principal a toda actividad económica que realizan los obligados a inscribirse en el RUC, por la que obtiene mayores ingresos.

► Asimismo, la precitada norma dispone que por Actividad Económica Secundaria se entiende a toda actividad o actividades ejercidas por los obligados a inscribirse en el RUC, adicionalmente a la actividad principal.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 35

5. Pronunciamientos Administrativos: Tercera Etapa: Incremento Patrimonial y Empresa Fuente

Informe No 101-2012 SUNAT/4B0000 ► Las diferencias de cambio generadas con ocasión del depósito de dinero en el

extranjero realizado por una sucursal en el Perú de una empresa constituida en el exterior, que realiza actividades gravadas con el IR, constituyen resultados computables a efectos de la determinación de renta de tercera categoría.

► Las diferencias de cambio vinculadas con el financiamiento obtenido para pagar dividendos a los accionistas constituyen resultados computables para la determinación de la renta neta, debiendo verificarse que se trate de una empresa que realice actividades gravadas con el IR.

► Se deja sin efecto los criterios contenidos en la primera conclusión del Informe No 096-2011-SUNAT y en el literal a) de la conclusión del Informe No. 111-2011-SUNAT.

► Se basa en la existencia de un incremento patrimonial (RTF’s 2760-5-2006, 1003-4-2008 y 2147-5-2000) y da contenido al concepto de “objeto habitual de la actividad gravada” con el criterio de empresa fuente (RTF’s 974-5-2012 y 5212-5-2012).

Transparencia Fiscal Internacional / Diferencia en cambioPágina 36

6. Reflexiones

1. ¿Cómo conciliar una norma originada en vinculación con la renta producto a la que en el devenir del tiempo se le da contenido deincremento patrimonial? ¿Cómo darle contenido a la referencia al “objeto habitual de la actividad gravada”?

► Los pronunciamientos administrativos - Tercera Etapa (RTF 964-5-2012/101-2012/SUNAT-4B0000) parten de la premisa que la Ley del Impuesto a la Renta recoge la teoría de la “empresa fuente”.

► La teoría de la “empresa fuente” sostiene que la empresa misma es la fuente productora y todo lo que se derive de ésta es gravable, sin interesar que se origen en operaciones que formen o no parte de la actividad normal.

► La Ley del Impuesto a la Renta recoge la teoría de renta producto y grava, además otros beneficios que no son objeto habitual de la actividad gravada.

Transparencia Fiscal Internacional / Diferencia en cambioPágina 37

6. Reflexiones

► Este criterio ha sido recogido en diversas resoluciones del Tribunal Fiscal (330-5-99, 5075-1-2010 , 06021-1-2011).

► Resolución No. 330-5-99“(…)la Ley del Impuesto a la Renta, aprobada por el Decreto Legislativo No 774, recoge el concepto doctrinario denominado renta-producto o llamado también teoría de la fuente, como el principal elemento para determinar cuáles son los conceptos que se encuentran gravados con el Impuesto a la Renta”.

► Resolución No. 5075-1-2010“(…) Que de las normas glosadas se infiere que nuestra legislación para delimitar el concepto de renta de las empresas acoge la teoría de renta producto en forma general (..) y la teoría del flujo de riqueza (…)”

Transparencia Fiscal Internacional / Diferencia en cambioPágina 38

6. Reflexiones

Resolución No 6021-1-2011

“(…) los ingresos obtenidos como producto del régimen de restitución de derechos arancelarios (…9no califican como renta de acuerdo con lo dispuesto por las normas del Impuesto a la Renta(…) consecuentemente, un incremento directo de los ingresos que no forma parte de la actividad o giro principal de la empresa, no pudiendo considerársele como uno proveniente de una fuente durable y susceptible de generar ingresos periódicos, escapando asíal concepto de renta producto”.

► Entonces cual es el límite para dotar de contenido a la referencia a “objeto habitual de la actividad gravada”?, no es acaso finalmente su propia literalidad?

Transparencia Fiscal Internacional / Diferencia en cambioPágina 39

6. Reflexiones

2. La idea de la Actividad Principal como criterio para señalar la Actividad Gravada tiene asidero legal? El criterio de la generación de ingresos para señalar cual es la Actividad Principal, ergo la Actividad Gravada?, tiene asidero legal?

3. Como saber cuantas Actividades existen? Como se determina siexiste una Actividad.

4. Consistencia en la aproximación del entendimiento de la renta producto bajo un enfoque de empresa fuente. Será considerado a efectos evaluar la causalidad?