Trabajo Unidad Finanzas II

16

• CABRERA V ASQUEZ, Marley. • DIAZ TERRONES, Keyla • TONGO CARUAJULCA, Edita Vanessa. F CUL T D DE CIENCI S EMPRES RI LES ESCUEL DMINISTR CIÓN DE EMPRES S PROFESOR: RONCAL DIAZ, Cesar Wilbert FINANZAS II FINANCIAMIENTO INDIRECT

-

Upload

eduardo-fernando-tsukamoto-ruiz -

Category

Documents

-

view

219 -

download

0

Transcript of Trabajo Unidad Finanzas II

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 1/16

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 2/16

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 3/16

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 4/16

BCRP

PERSONAJURÍDICA

DERECHOPÚBLICO YAUTÓNOMO

PATRIMONIOPROPIO

DURACIÓNINDEFINIDA

Estabilidad

Monetaria

LasReservasInternacional

es

Billetes yMonedas

Cantidad dedinero en laEconomíaFunciones

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 5/16

SBS

PERSONA JURÍDICA

REPRESENTACIÓNDEL ESTADO

Org., func.ycierre denuevasInstituciones

o de sussucursales

Planestécnicos ycondicionesde coberturaEmp.Seguros

Estatutos de

lasInstituciones

Control y laestabilidadeconómica y

financiera delasinstituciones

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 6/16

Importanteparticipaciónen el sistema

bancario comofuente derecursos

financieros

Los capitalesextranjeros

incrementaron

su presenciaen el sistemabancarioperuano.

La confianzaen la monedanacional sedesvanece

Eliminación de

los controlesen un contextode reformas

estructurales.

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 7/16

BANCARIZACIÓN

El crecimiento económico ha

venido acompañado de un

aumento importante en los nieles

de bancarización. Es así que el

índice de bancarización paso de21.3 % en el 2006 a 31.7% en

2011. No obstante, en niveles

relativos, el grado de

bancarización es aun inferior al

promedio de la región.

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 8/16

Un spreadbancario

decreciente

Participacióncreciente del

crédito

Niveles deliquidezelevados

Niveles decobertura decartera ysolvencia

patrimonial

Mayor

sensibilidadal cicloeconómicode la banca

Desdolarizaciónde depósitos

TENDENCIAS DE LA

BANCA

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 9/16

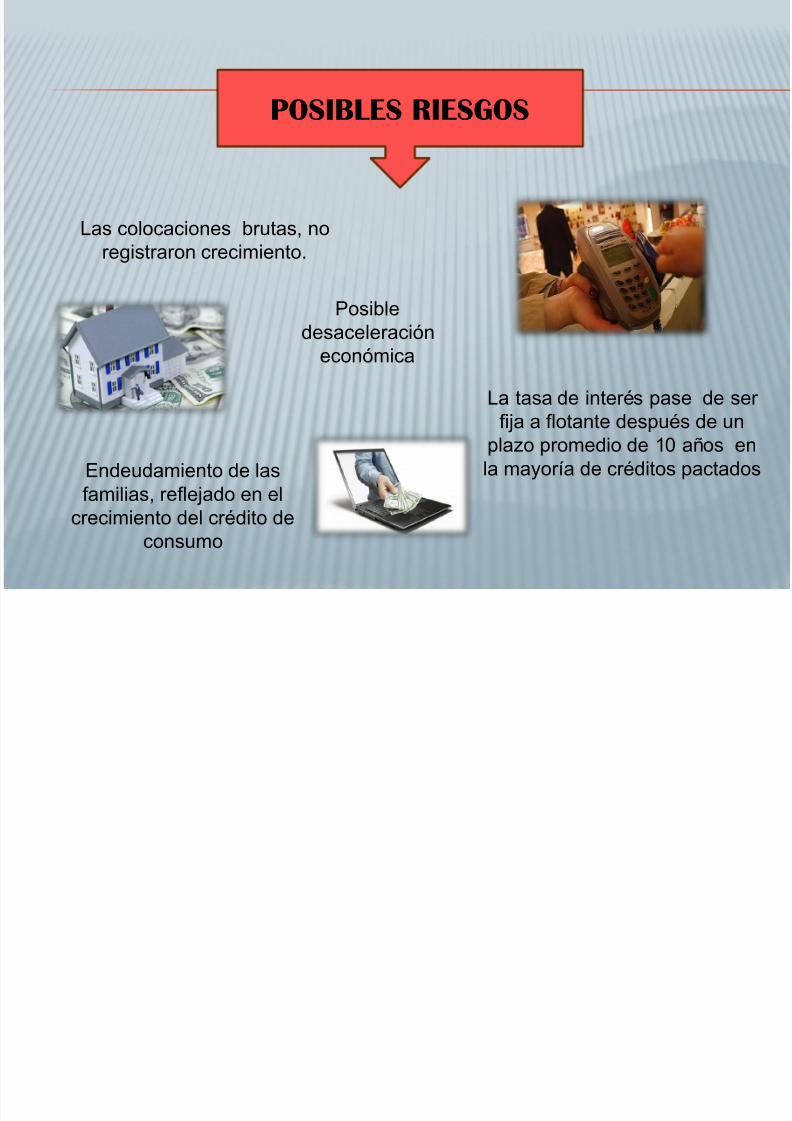

POSIBLES RIESGOS

Las colocaciones brutas, no

registraron crecimiento.

Endeudamiento de las

familias, reflejado en el

crecimiento del crédito de

consumo

Posible

desaceleración

económica

La tasa de interés pase de ser

fija a flotante después de unplazo promedio de 10 años en

la mayoría de créditos pactados

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 10/16

Riesgos adicionales se incluirían en exigencias de capitalconsiderándose R. concentrados en cartera, Tasa de interés en ellibro bancario, de concentración de mercado o riesgo sistemático,etc.

La normativa refuerza solvencia de entidades financieras al incluirriesgos adicionales a los actualmente incorporados a raíz de lasrecomendaciones emitidas por el comité de supervisión Bancaria.

Requerimiento de patrimonioefectivo adicional

Según,

Fernando

Cuartas Aguirre,

(2013

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 11/16

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 12/16

SPREAD BANCARIO:TENDENCIADECRECIENTE

observa una mayor competencia entrebancos del sistema por retención y captaciónde nuevos cliente, tanto en lo que se refiere aproductos del activo como a productos del

pasivo

La mayor competencia genera diferencia entre latasa de interés activa y la pasiva en moneda nacionaly registra una tendencia decreciente en el tiempo.

Spread Bancario , créditos a microempresas y créditosde consumo, los mismos representan créditos amicroempresas, créditos de consumo, representandoun mayor riesgo.

Según,

Fernando

Cuartas

Aguirre, (2013

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 13/16

Conclusionesy perspectivasde la banca

Sistema bancarioha experimentado

una importanteetapa de

crecimiento en losúltimos años.

Una contracciónimportante del PBI en

el futuro podría

revertir estatendencia, sobre todoen la banca enfocada

en el crédito deconsumo y elmicrocrédito.

Existe un margenimportante para

contrarrestar unaposible

desaceleración dela economía.

Subsidie el riesgode sobre

endeudamiento de

las familias, el cualpodríamaterializarse de

revertirse latendencia decrecimientoeconómico.

Según,

Fernando

Cuartas Aguirre,

(2013

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 14/16

CONCLUSIONES

El financiamiento indirecto lleva al Banco de la nación utilizar dichos

ahorros o depósitos que realizan sus clientes o personas, para

otórgalos a otro clientes con un determinado tipo de interés y tiempo

antes de devolver o reponer a los clientes actuales o principales.

Las fuentes de financiamiento externas son las que proporcionan

recursos a través de sus créditos y donaciones externas, apoyos

presupuestarios provenientes de personas, empresas o instituciones

privadas o de otros países.

La participación creciente del crédito otorgado a personas naturales,

mayor sensibilidad en el ciclo económico de la banca enfocada en

consumo y microcréditos que estaría mostrados a un deterioro de su

cartera y niveles de cobertura más bajos afectando su rentabilidad,

estas son las tendencias más relevantes en el país .

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 15/16

8/10/2019 Trabajo Unidad Finanzas II

http://slidepdf.com/reader/full/trabajo-unidad-finanzas-ii 16/16

Muchas

Gracias