Tipo de Cambio Flotante

23

1 EL RUMBO DE LA POLÍTICA CAMBIARIA EN NICARAGUA Por Néstor Avendaño Abril 2006

-

Upload

salvador-flores -

Category

Documents

-

view

233 -

download

2

description

Tipo de Cambio Flotante

Transcript of Tipo de Cambio Flotante

1

EL RUMBO DE LA POLÍTICA CAMBIARIA EN NICARAGUA

Por Néstor AvendañoAbril 2006

2

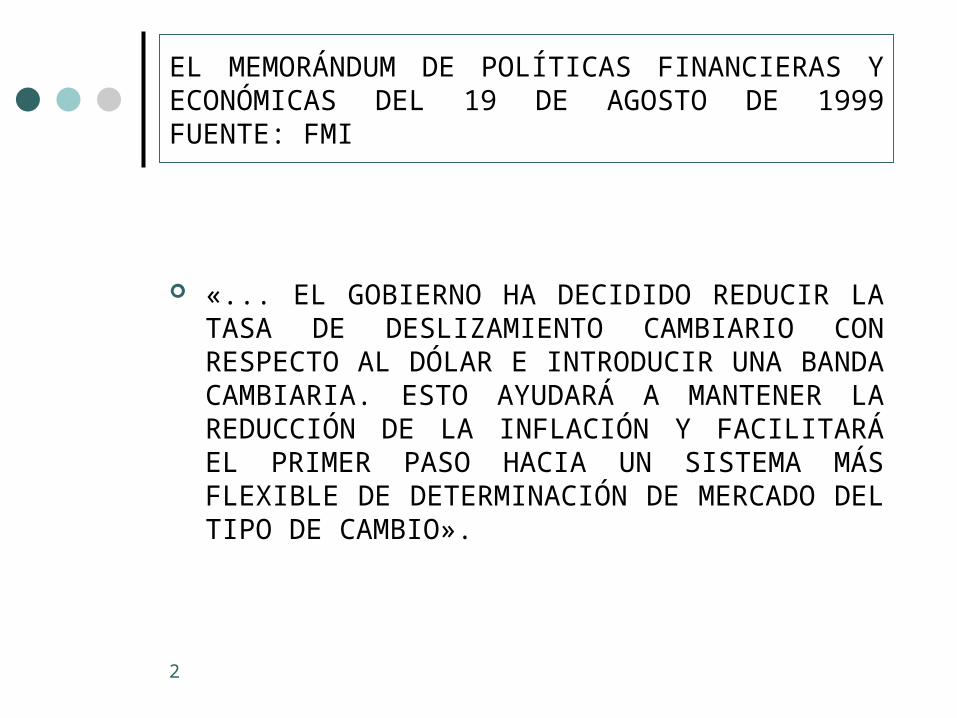

EL MEMORÁNDUM DE POLÍTICAS FINANCIERAS Y ECONÓMICAS DEL 19 DE AGOSTO DE 1999FUENTE: FMI

«... EL GOBIERNO HA DECIDIDO REDUCIR LA TASA DE DESLIZAMIENTO CAMBIARIO CON RESPECTO AL DÓLAR E INTRODUCIR UNA BANDA CAMBIARIA. ESTO AYUDARÁ A MANTENER LA REDUCCIÓN DE LA INFLACIÓN Y FACILITARÁ EL PRIMER PASO HACIA UN SISTEMA MÁS FLEXIBLE DE DETERMINACIÓN DE MERCADO DEL TIPO DE CAMBIO».

3

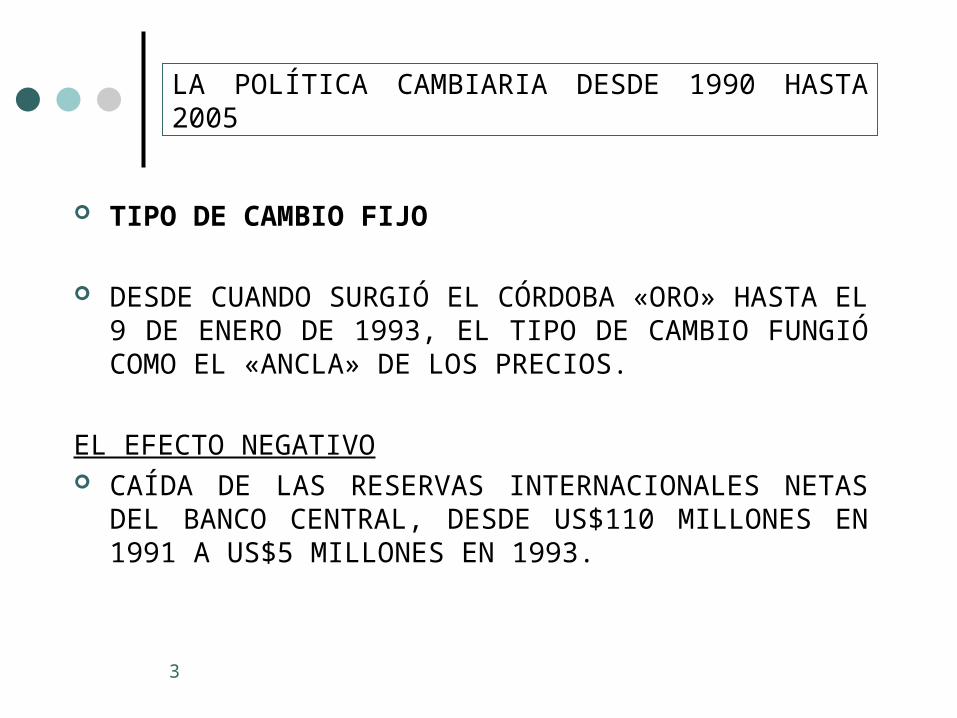

LA POLÍTICA CAMBIARIA DESDE 1990 HASTA 2005

TIPO DE CAMBIO FIJO

DESDE CUANDO SURGIÓ EL CÓRDOBA «ORO» HASTA EL 9 DE ENERO DE 1993, EL TIPO DE CAMBIO FUNGIÓ COMO EL «ANCLA» DE LOS PRECIOS.

EL EFECTO NEGATIVO CAÍDA DE LAS RESERVAS INTERNACIONALES NETAS

DEL BANCO CENTRAL, DESDE US$110 MILLONES EN 1991 A US$5 MILLONES EN 1993.

4

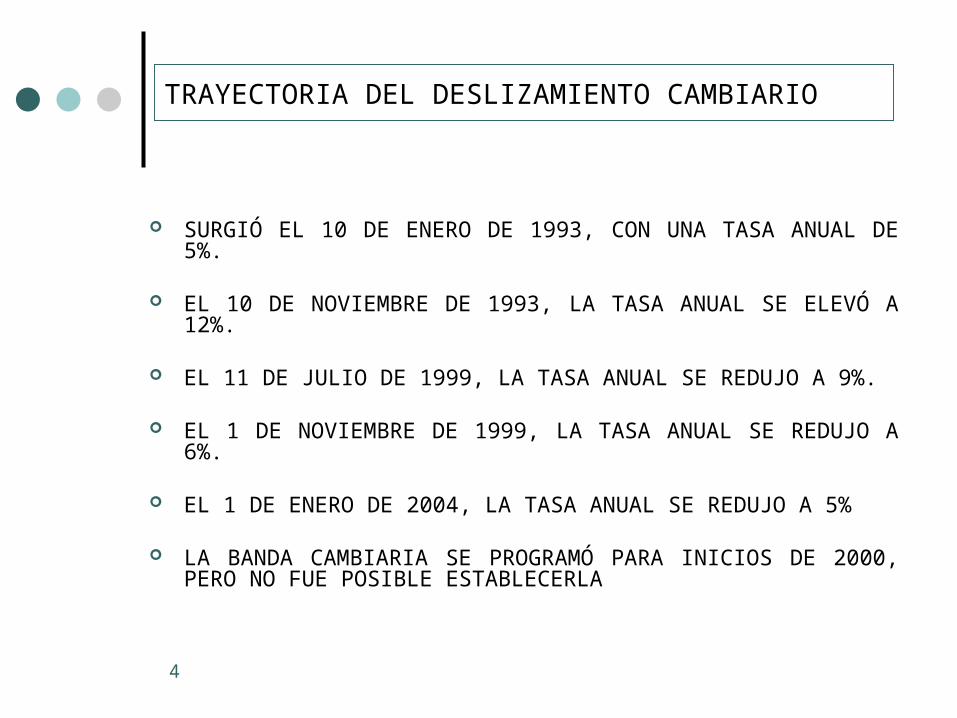

TRAYECTORIA DEL DESLIZAMIENTO CAMBIARIO

SURGIÓ EL 10 DE ENERO DE 1993, CON UNA TASA ANUAL DE 5%.

EL 10 DE NOVIEMBRE DE 1993, LA TASA ANUAL SE ELEVÓ A 12%.

EL 11 DE JULIO DE 1999, LA TASA ANUAL SE REDUJO A 9%.

EL 1 DE NOVIEMBRE DE 1999, LA TASA ANUAL SE REDUJO A 6%.

EL 1 DE ENERO DE 2004, LA TASA ANUAL SE REDUJO A 5%

LA BANDA CAMBIARIA SE PROGRAMÓ PARA INICIOS DE 2000, PERO NO FUE POSIBLE ESTABLECERLA

5

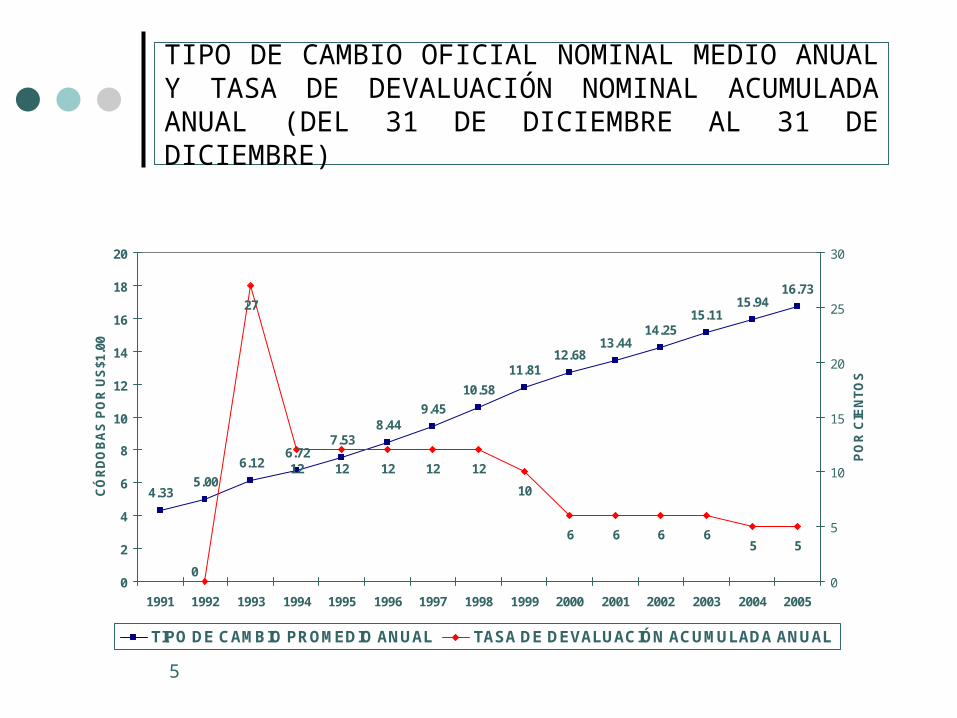

TIPO DE CAMBIO OFICIAL NOMINAL MEDIO ANUAL Y TASA DE DEVALUACIÓN NOMINAL ACUMULADA ANUAL (DEL 31 DE DICIEMBRE AL 31 DE DICIEMBRE)

4.335.00

6.126.72

7.538.44

9.4510.58

11.8112.68

13.4414.25

15.1115.94

16.7327

12 12 12 12 1210

6 6 6 65 5

00

2

4

6

8

10

12

14

16

18

20

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

CÓRD

OBA

S PO

R US

$1.0

0

0

5

10

15

20

25

30

POR

CIEN

TOS

TIPO DE CAMBIO PROMEDIO ANUAL TASA DE DEVALUACIÓN ACUMULADA ANUAL

6

LA POLÍTICA CAMBIARIA DESDE 1990 HASTA 2005

TIPO DE CAMBIO DESLIZANTE O TIPO DE CAMBIO FIJO CON DESLIZAMIENTO PRE-ANUNCIADO

NO HA MEJORADO EN GRAN FORMA EL TIPO DE CAMBIO REAL

NO HA PROMOVIDO VIGOROSAMENTE EL ESFUERZO EXPORTADOR DEL PAÍS, EN GRAN PARTE DEBIDO AL INSUFICIENTE AJUSTE FISCAL, HOY AGRAVADO POR LA CARGA DE LA DEUDA PÚBLICA INTERNA

7

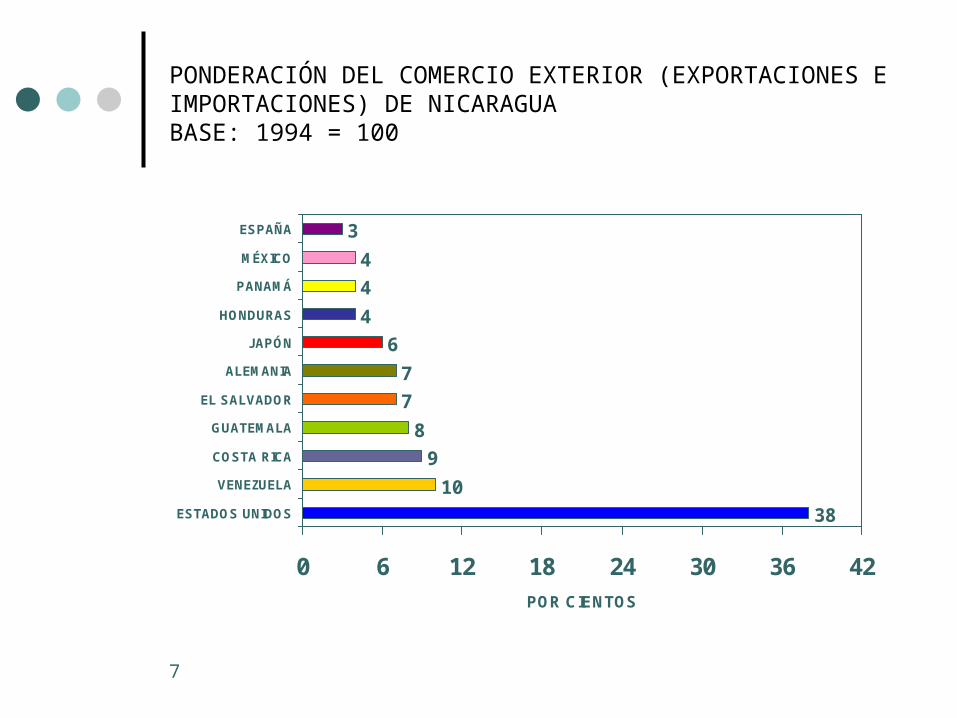

PONDERACIÓN DEL COMERCIO EXTERIOR (EXPORTACIONES E IMPORTACIONES) DE NICARAGUABASE: 1994 = 100

3810

98

77

6444

3

0 6 12 18 24 30 36 42

ESTADOS UNIDOS

VENEZUELA

COSTA RICA

GUATEMALA

EL SALVADOR

ALEMANIA

JAPÓN

HONDURAS

PANAMÁ

MÉXICO

ESPAÑA

POR CIENTOS

8

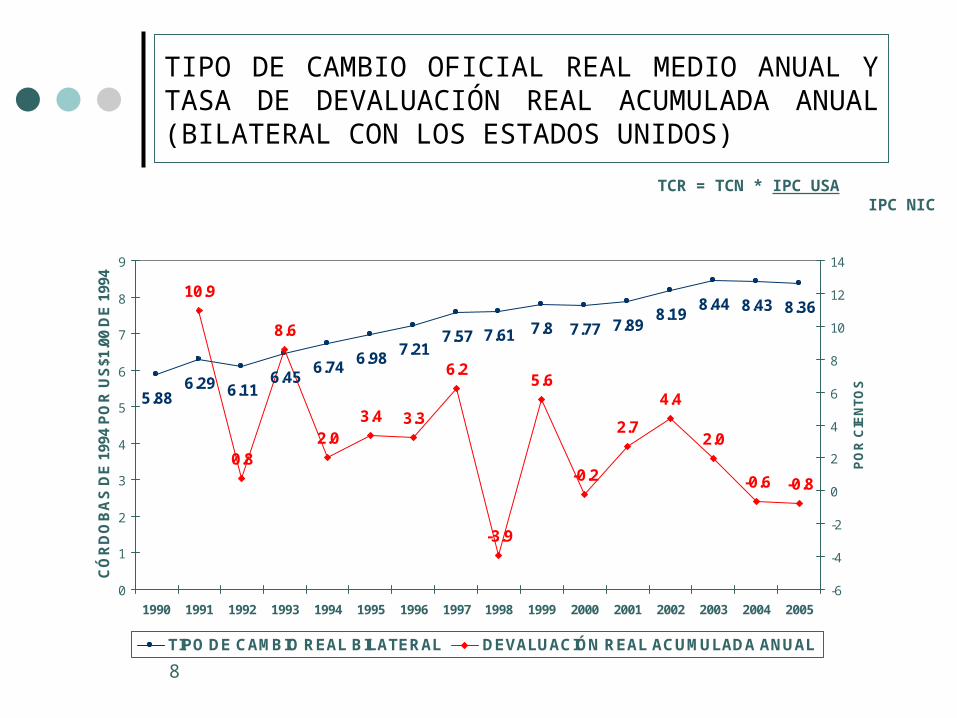

TIPO DE CAMBIO OFICIAL REAL MEDIO ANUAL Y TASA DE DEVALUACIÓN REAL ACUMULADA ANUAL(BILATERAL CON LOS ESTADOS UNIDOS)

5.886.29 6.11

6.45 6.74 6.98 7.217.57 7.61 7.8 7.77 7.89 8.19 8.44 8.43 8.36

10.9

0.8

8.6

2.03.4 3.3

6.2

-3.9

5.6

-0.2

2.74.4

2.0

-0.6 -0.8

0

1

2

3

4

5

6

7

8

9

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

CÓ

RD

OB

AS

DE

1994

PO

R U

S$1.

00 D

E 19

94

-6

-4

-2

0

2

4

6

8

10

12

14

POR

CIEN

TOS

TIPO DE CAMBIO REAL BILATERAL DEVALUACIÓN REAL ACUMULADA ANUAL

TCR = TCN * IPC USA IPC NIC

9

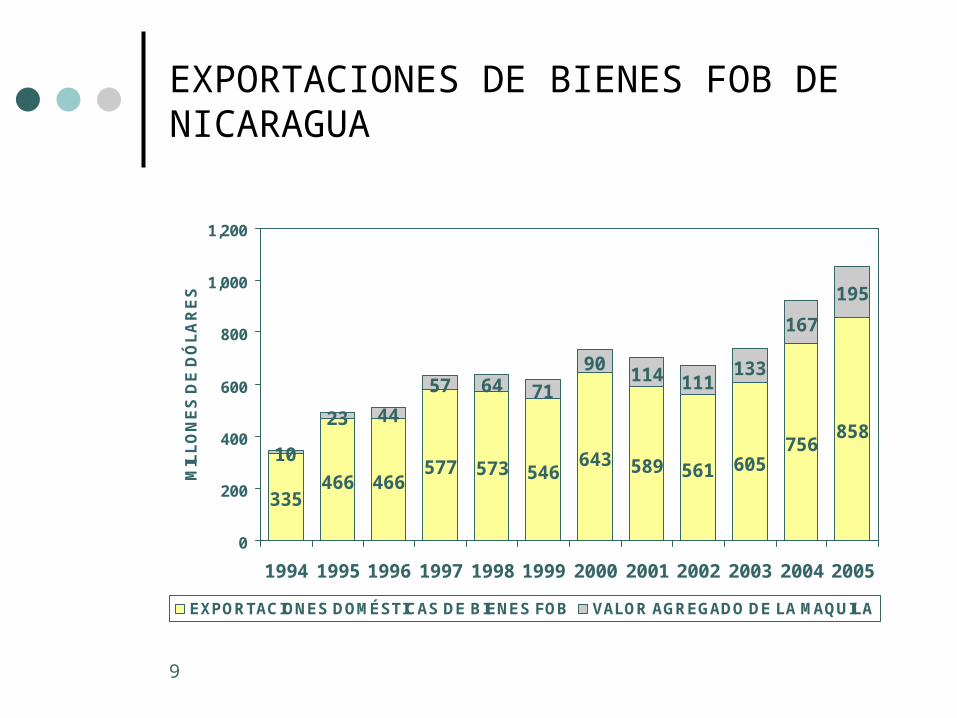

EXPORTACIONES DE BIENES FOB DE NICARAGUA

335466 466

577 573 546 643 589 561 605756 858

10

23 4457 64 71

90 114 111133

167195

0

200

400

600

800

1,000

1,200

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

MIL

LON

ES D

E D

ÓLA

RES

EXPORTACIONES DOMÉSTICAS DE BIENES FOB VALOR AGREGADO DE LA MAQUILA

10

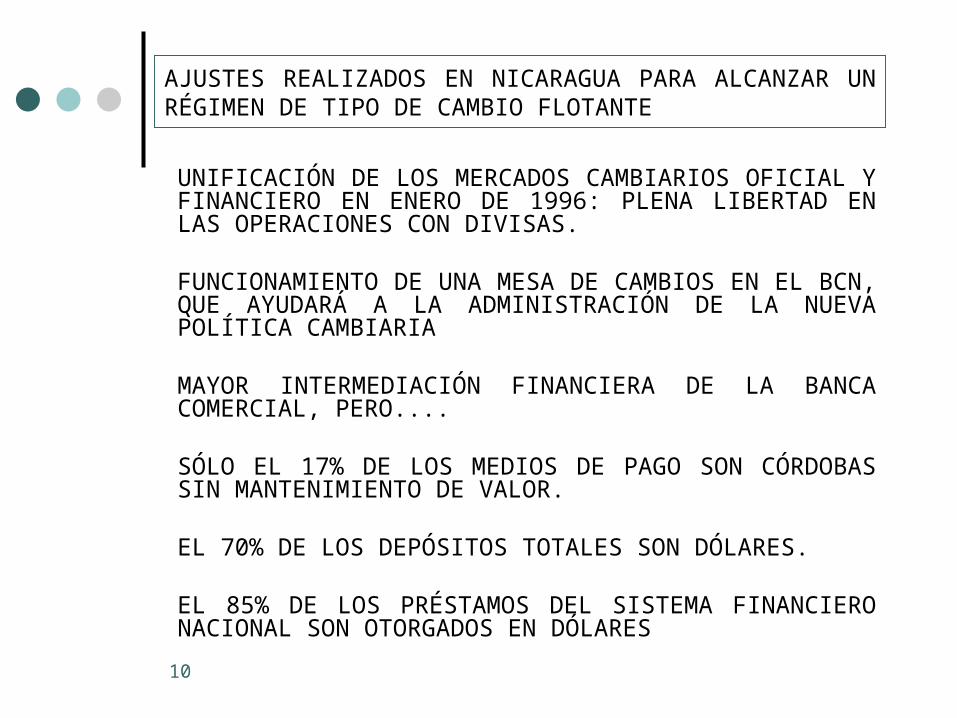

AJUSTES REALIZADOS EN NICARAGUA PARA ALCANZAR UN RÉGIMEN DE TIPO DE CAMBIO FLOTANTE

UNIFICACIÓN DE LOS MERCADOS CAMBIARIOS OFICIAL Y FINANCIERO EN ENERO DE 1996: PLENA LIBERTAD EN LAS OPERACIONES CON DIVISAS.

FUNCIONAMIENTO DE UNA MESA DE CAMBIOS EN EL BCN, QUE AYUDARÁ A LA ADMINISTRACIÓN DE LA NUEVA POLÍTICA CAMBIARIA

MAYOR INTERMEDIACIÓN FINANCIERA DE LA BANCA COMERCIAL, PERO....

SÓLO EL 17% DE LOS MEDIOS DE PAGO SON CÓRDOBAS SIN MANTENIMIENTO DE VALOR.

EL 70% DE LOS DEPÓSITOS TOTALES SON DÓLARES.

EL 85% DE LOS PRÉSTAMOS DEL SISTEMA FINANCIERO NACIONAL SON OTORGADOS EN DÓLARES

11

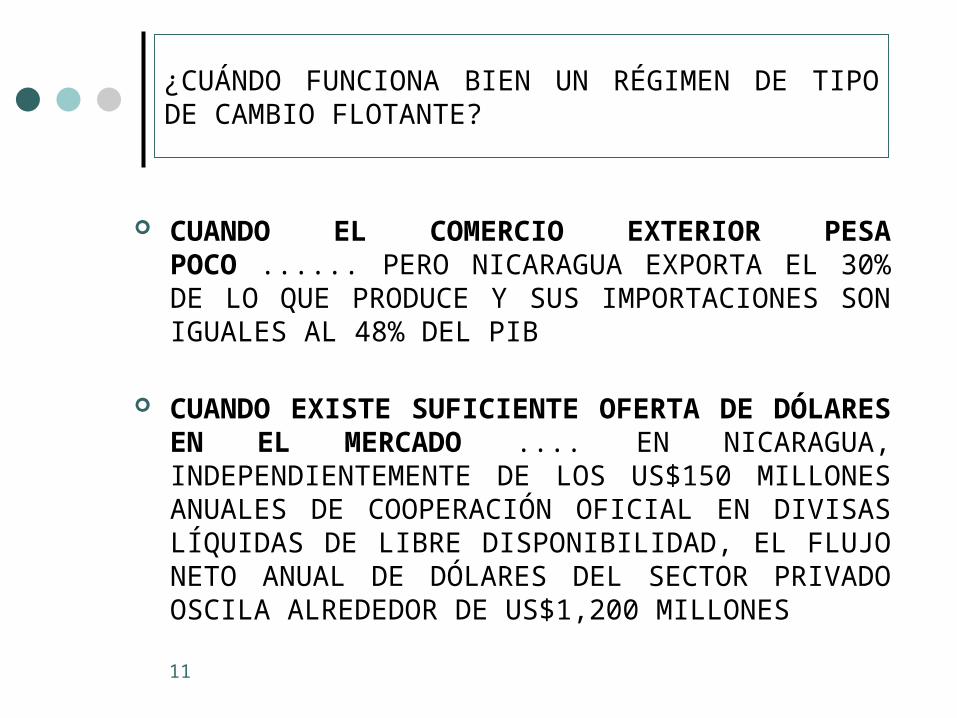

¿CUÁNDO FUNCIONA BIEN UN RÉGIMEN DE TIPO DE CAMBIO FLOTANTE?

CUANDO EL COMERCIO EXTERIOR PESA POCO ...... PERO NICARAGUA EXPORTA EL 30% DE LO QUE PRODUCE Y SUS IMPORTACIONES SON IGUALES AL 48% DEL PIB

CUANDO EXISTE SUFICIENTE OFERTA DE DÓLARES EN EL MERCADO .... EN NICARAGUA, INDEPENDIENTEMENTE DE LOS US$150 MILLONES ANUALES DE COOPERACIÓN OFICIAL EN DIVISAS LÍQUIDAS DE LIBRE DISPONIBILIDAD, EL FLUJO NETO ANUAL DE DÓLARES DEL SECTOR PRIVADO OSCILA ALREDEDOR DE US$1,200 MILLONES

12

¿CUÁNDO FUNCIONA BIEN UN RÉGIMEN DE TIPO DE CAMBIO FLOTANTE?

CUANDO HAY UN DÉFICIT FISCAL CONTROLABLE ...... PERO EN NICARAGUA CONTINÚA SIENDO ALTO, AUNQUE FINANCIADO CON AYUDA EXTERNA, AL MANTENERSE EN EL RANGO DE [5%, 6%] DEL PIB EN LOS ÚLTIMOS 5 AÑOS

CUANDO EXISTE LIBRE CONVERTIBILIDAD .... EN NICARAGUA EXISTE PLENA LIBERTAD DE CONVERTIR CÓRDOBAS A DÓLARES

13

LOS INSTRUMENTOS DEL BANCO CENTRAL PARAESTABLECER UN TIPO DE CAMBIO FLOTANTE

LA BASE MONETARIA

+ EMISIÓN DE DINERO + DEPÓSITOS DE ENCAJE EN MONEDA NACIONAL = BASE MONETARIA

EN LA ACTUALIDAD, LAS PRINCIPALES FUENTES DE EXPANSIÓN DE LOS ACTIVOS INTERNOS NETOS DEL BCN SON:

LA REDENCIÓN DE LETRAS ESTANDARIZADAS Y BONOS BANCARIOS

LAS PÉRDIDAS DEL BCN

14

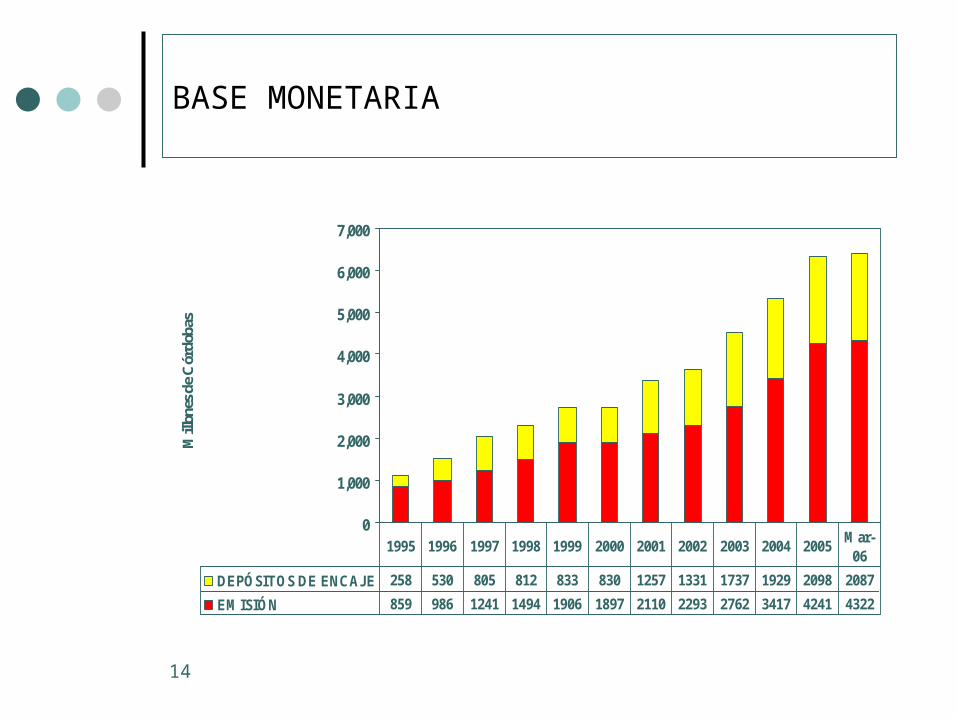

BASE MONETARIA

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Mill

ones

de

Cór

doba

s

DEPÓSITOS DE ENCAJE 258 530 805 812 833 830 1257 1331 1737 1929 2098 2087

EMISIÓN 859 986 1241 1494 1906 1897 2110 2293 2762 3417 4241 4322

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Mar-06

15

LOS INSTRUMENTOS DEL BANCO CENTRAL PARA ESTABLECER UN TIPO DE CAMBIO FLOTANTE

LAS RESERVAS INTERNACIONALES NETAS

+ RESERVAS INTERNACIONALES BRUTAS - SALDO DEL CRÉDITO DEL FMI = RESERVAS INTERNACIONALES NETAS

... PERO LAS RESERVAS BRUTAS O FONDOS DE TRABAJO DEL BCN MANTIENEN UNA FUERTE DEPENDENCIA DE LA EMISIÓN DE TÍTULOS VALORES DEL BANCO CENTRAL DE NICARAGUA, CUYO SALDO, EXCLUYENDO LOS BONOS BANCARIOS, ASCIENDE A US$315 MILLONES EN LA ACTUALIDAD

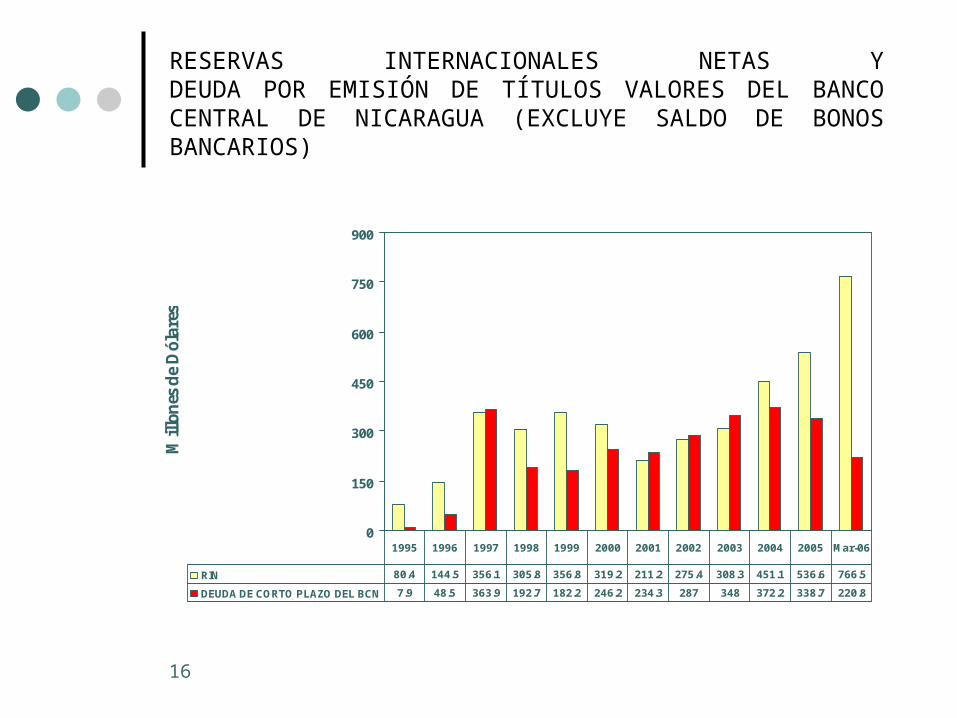

16

RESERVAS INTERNACIONALES NETAS YDEUDA POR EMISIÓN DE TÍTULOS VALORES DEL BANCO CENTRAL DE NICARAGUA (EXCLUYE SALDO DE BONOS BANCARIOS)

0

150

300

450

600

750

900

Mill

ones

de

Dól

ares

RIN 80.4 144.5 356.1 305.8 356.8 319.2 211.2 275.4 308.3 451.1 536.6 766.5

DEUDA DE CORTO PLAZO DEL BCN 7.9 48.5 363.9 192.7 182.2 246.2 234.3 287 348 372.2 338.7 220.8

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Mar-06

17

DOS AJUSTES PREVIOS NECESARIOS

1. DISMINUIR EL RITMO DE CRECIMIENTO DE LA BASE MONETARIA ..... REDUCIR LOS DÉFICIT FISCAL Y CUASI-FISCAL, Y ENTRE ÉSTE LAS PÉRDIDAS DEL BCN

2. AUMENTAR EL RITMO DE CRECIMIENTO DE LAS RESERVAS INTERNACIONALES NETAS OFICIALES .... HAY QUE ELIMINAR LA «FUENTE DE VULNERABILIDAD» DE LA DEUDA DE CORTO PLAZO DE LA AUTORIDAD MONETARIA

EL PUNTO DE EQUILIBRIO ENTRE AMBOS AJUSTES DETERMINARÁ EL «PUNTO DE PARTIDA» DEL TIPO DE CAMBIO FLOTANTE

18

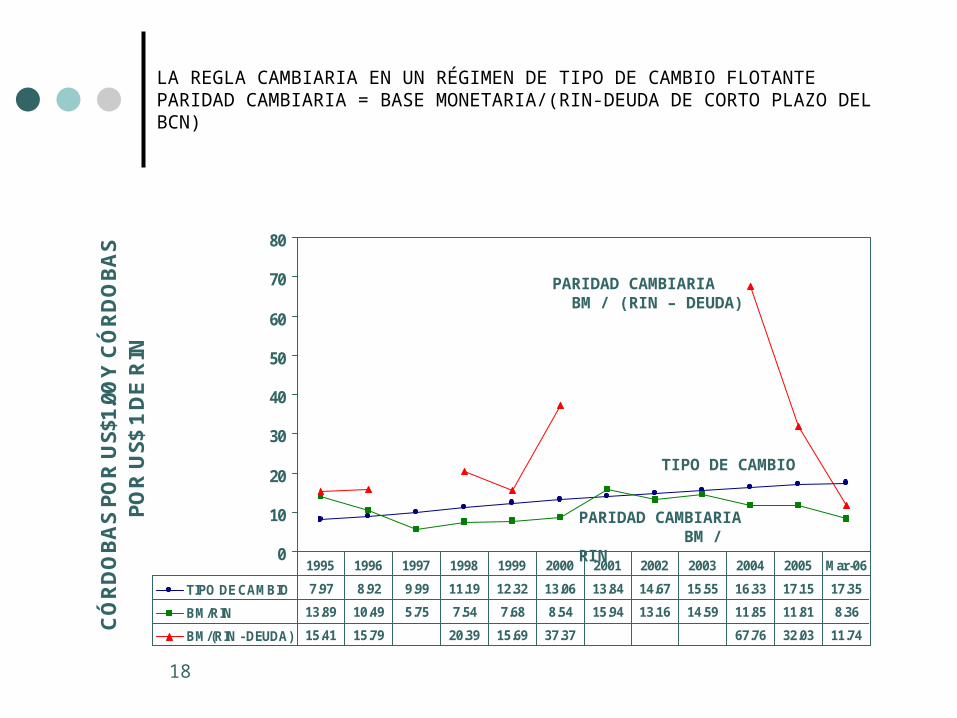

LA REGLA CAMBIARIA EN UN RÉGIMEN DE TIPO DE CAMBIO FLOTANTEPARIDAD CAMBIARIA = BASE MONETARIA/(RIN-DEUDA DE CORTO PLAZO DEL BCN)

0

10

20

30

40

50

60

70

80

CÓ

RD

OB

AS

POR

US$

1.00

Y C

ÓR

DO

BA

S PO

R U

S$ 1

DE

RIN

TIPO DE CAMBIO 7.97 8.92 9.99 11.19 12.32 13.06 13.84 14.67 15.55 16.33 17.15 17.35

BM/RIN 13.89 10.49 5.75 7.54 7.68 8.54 15.94 13.16 14.59 11.85 11.81 8.36

BM/(RIN - DEUDA) 15.41 15.79 20.39 15.69 37.37 67.76 32.03 11.74

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Mar-06

PARIDAD CAMBIARIA BM / (RIN – DEUDA)

TIPO DE CAMBIO

PARIDAD CAMBIARIA BM / RIN

19

LA BANDA CAMBIARIA

DEBE SER RELATIVAMENTE ESTRECHA

½% ó 1% HACIA ARRIBA Y HACIA ABAJO DEL NIVEL DEL TIPO DE CAMBIO FLOTANTE EN EL «PUNTO DE PARTIDA»

CUALQUIER DESVIACIÓN DEL TIPO DE CAMBIO SOBRE LOS DOS LÍMITES DE LA BANDA IMPLICARÁ LA INTERVENCIÓN DEL BCN, CON EL FIN DE RETORNARLO DENTRO DE DICHOS LÍMITES

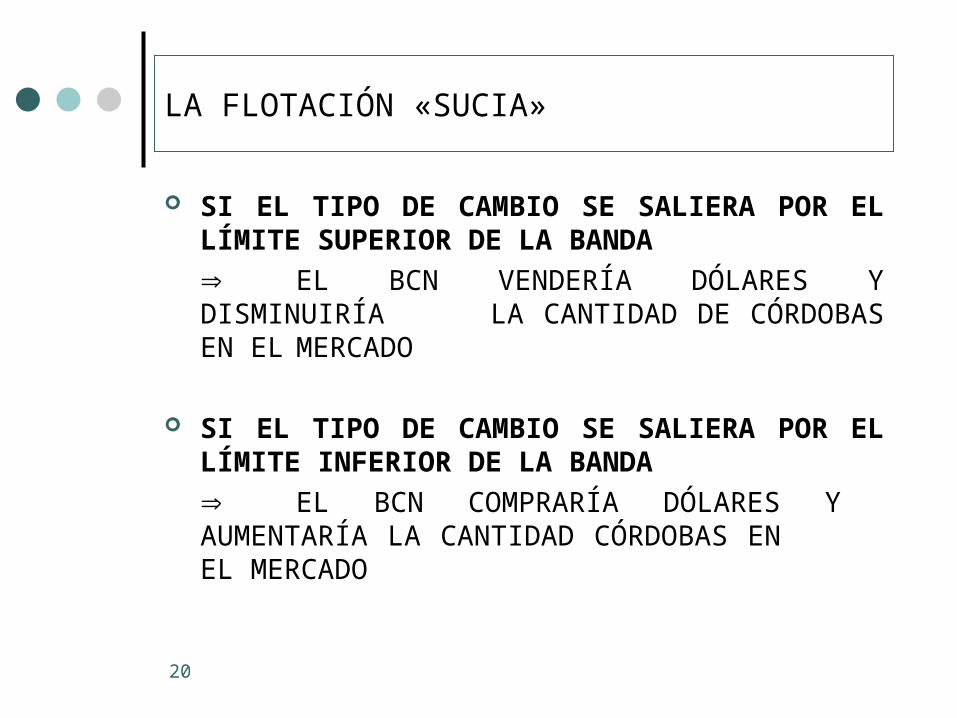

20

LA FLOTACIÓN «SUCIA»

SI EL TIPO DE CAMBIO SE SALIERA POR EL LÍMITE SUPERIOR DE LA BANDA EL BCN VENDERÍA DÓLARES Y DISMINUIRÍA LA CANTIDAD DE CÓRDOBAS EN EL

MERCADO

SI EL TIPO DE CAMBIO SE SALIERA POR EL LÍMITE INFERIOR DE LA BANDA EL BCN COMPRARÍA DÓLARES YAUMENTARÍA LA CANTIDAD CÓRDOBAS EN EL MERCADO

21

¿CUÁL SERÍA EL NUEVO «ANCLA» DEL SISTEMA DE PRECIOS EN EL MERCADO LOCAL?

LA POLÍTICA MONETARIA

LOS DESVÍOS DE LA POLÍTICA CAMBIARIA SERÍAN MÁS POR EL LADO DE LAS CANTIDADES DE DINERO LOCAL (SALDO DE LA BASE MONETARIA) Y DINERO EXTRANJERO (SALDO DE LAS RESERVAS INTERNACIONALES NETAS OFICIALES), QUE POR EL LADO DE LOS PRECIOS.

EL TIPO DE CAMBIO NOMINAL NO SUFRIRÍA DEMASIADAS ALTERACIONES.

... PERO TODO SUPONE UNA MAYOR AUTONOMÍA DEL BANCO CENTRAL DE NICARAGUA

22

CONSIDERACIONES FINALES

MAYOR PROTECCIÓN DE LAS RESERVAS INTERNACIONALES OFICIALES.

EL CÓRDOBA TENDRÍA UN MAYOR PODER DE ACEPTACIÓN ENTRE EL PÚBLICO.

LA CLÁUSULA DE MANTENIMIENTO DE VALOR NO TENDRÍA RAZÓN DE EXISTIR

PERO .... ¿HABRÁN SUFICIENTES DÓLARES EN EL MEDIANO PLAZO PARA GARANTIZAR EL NUEVO ESQUEMA CAMBIARIO? ¿SE DIVERFICARÁ LA BASE EXPORTADORA DEL PAÍS Y AUMENTARÁ EL VALOR DE LAS EXPORTACIONES DE BIENES Y SERVICIOS?

EN CONCLUSIÓN, SE REQUIERE DE UN TIPO DE CAMBIO PRO EXPORTADOR. HAY QUE REDUCIR LA SOBREVALORACIÓN DEL CÓRDOBA O LA SUBVALORACIÓN DEL DÓLAR EN EL MERCADO LOCAL

23

EL RUMBO DE LA POLÍTICA CAMBIARIA EN NICARAGUA

MUCHAS GRACIAS POR SU ATENCIÓN