TESINA: IJiVUI.,NERABII,IDAD DEI, SISTEMA ...148.206.53.84/tesiuami/UAM1668.pdfUNIVERSIDAD AUTóNOMA...

69

UNIVERSIDAD AUTóNOMA METROPOI,ITANA UNIDAD IZTAJ?AI,APA TESINA: IJiVUI.,NERABII,IDAD DEI, SISTEMA FINANCIERO MEXICANO (1989 1997) NOMBRE: Echeverría Santillán MATFLÍCULA: 92230289 Angélica Susana LICENCIAT~RA: EC&OMÍA Prof. Lic. Miguel Ange@amírez Muñoz Coordinador de la Licenciatura en Economía.

Transcript of TESINA: IJiVUI.,NERABII,IDAD DEI, SISTEMA ...148.206.53.84/tesiuami/UAM1668.pdfUNIVERSIDAD AUTóNOMA...

UNIVERSIDAD AUTóNOMA METROPOI,ITANA UNIDAD IZTAJ?AI,APA

TESINA: IJiVUI.,NERABII,IDAD DEI,

SISTEMA FINANCIERO MEXICANO (1989 1997)

NOMBRE: Echeverría Santillán MATFLÍCULA: 92230289 Angélica Susana

LICENCIAT~RA: EC&OMÍA

Prof. Lic. Miguel Ange@amírez Muñoz Coordinador de la Licenciatura

en Economía.

I N D I C E Págs.

INTRODUCCION

CAPITULO I ANTECEDENTES

1.1. Marco Histórico 3

CAPITULO II LA REFORMA AL SISTEMA FINANCIERO MEXICANO

11.1. La dimensión macroeconómica de la reforma financiera 7 11.2. La estructura financiera en la experiencia mexicana. 9 11.3. El proceso de privatización bancaria y la conformación

de grupos financieros

CAPITULO 111 MOVIMIENTOS DE CAPITAL EN MÉXICO (1989-1997)

111.1. El Diferencial de las Tasas de Interés (México-E.U.) 111.1.1 La Tasa de Interés 111.1.2. La liberalización de la inversión extranjera de

111.1.3. La tasa de interés en Estados Unidos y su

111.1.4. El impacto financiero en México (1995-1997)

cartera.

efecto 'con México.

111.2. Financiamiento del Déficit en Cuenta Corriente y el ' Tipo de Cambio

111.2.1. La emergencia financiera y el nuevo rol del

111.2.2. La recurrente presión sobre el sector externo sector externo. .

15

20 20

21

26 30

34

34 40

LLENE ESTA HOJA S I ENTREGA TESIS, IN- FORME, TUBAJO FIHXL REPORTE, ETC .

NOMBRE DE LAS PERSONAS QUE REALIZARON EL TRABAJO APELLIDO PATERNO APELLIDO MATERNO NOMBRE(S)

& b u @ ff'Í G

FECHA DE ENTREGA 1 2 - ) L p \ p O - 1999, AVISO: S I ESTA SOLICITUD CARECE DE ALGUN DATO,

NO SE INCLUIKA ESTE TRABAJO EN EL ACERVO DE LA BIBLIOTECA.

C.S.D. r '!

Ti

CAPITULO IV LA VULNERABILIDAD DEL MERCADO FINANCIERO FRENTE A LAS CRISIS EN MEXICO.

IV.1. Tipo de Cambio Esperado ’ 46 IV.2. Fuerte movilidad de los capitales internacionales 47

externo. 50

Internacionales 55

- IV.3. Los conflictos internos y sus efectos en el capital

IV.4. Perspectivas de los mercados financieros

PROBLEMAS, RECOMENDACIONES Y CONCLUSIONES 59

BlBLlOGRAFlA 66

Este trabajo es un análisis de las causas que ocasiona que el sistema

financiero sea tan vulnerable ante cualquier situación interna o externa haciendo

que los inversionistas nacionales y extranjeros mantengan cierta desconfianza al

depositar sus inversiones en México. Tales situaciones desembocan en crisis

financieras y en grandes depresiones de la economía real, los capítulos que

integran este trabajo formulan algunas propuestas pertinentes de política

económica para evitar un colapso y reencausar al país hacia una dinámica de

crecimiento económico.

Para el análisis de este trabajo se recopiló información del periodo 1989-

1997, haciendo mayor énfasis en los años en que la economía mexicana se

enfrentó a algún tipo de crisis financiera.

Este documento consta de cuatro capítulos, el primero de ellos enmarca la

historia del sistema financiero a partir de la década de los cincuenta. El

desenvolvimiento del Banco de México y del Mercado de Valores, su intervención

dentro de nuestra economía, así como el manejo de algunos agregados

económicos (la moneda, el crédito, tipo de cambio, tasa de interés, la banca, etc.)

los cuales participan ampliamente en las actividades económicas del país.

El segundo capitulo se refiere a las reformas hechas al sistema financiero

con el objetivo de promover su eficiencia y competitividad tanto en el medio

nacional como internacional. Para llevar esto a cabo, se inició con la liberación

operativa de la banca comercial, se desarrolló el mercado de los CETES y otros

instrumentos bancarios utilizados por el ,sector público y privado, se realizaron

algunas negociaciones comerciales con otros países, TLC, etc. También se

mencionan las modificaciones hechas a algunas leyes del sistema financiero y su

funcionamiento.

El tercer y cuarto capítulos hacen énfasis en lo vulnerable que es nuestro

sistema

cuando

financiero y los

hay un colapso

movimientos de capital (fuga de capitales) que se realizan

económico como el de diciembre de 1994. En estos dos

1

capítulos se habla de una política cambiaria competitiva que evite en el futuro una

nueva sobrevaluación del peso. Es decir, a partir de un nivel de equilibrio, cuando

el Banco de México disponga de las reservas necesarias para regular el tipo de

. cambio, se podría abandonar el régimen de libre flotación y adoptar una nueva

banda de flotación con ajustes periódicos de acuerdo con el diferencial de las

tasas inflacionarias de México y Estados Unidos, pero mientras no haya reservas

de divisas suficientes para regular el tipo de cambio sobre una banda de flotación,

el Banco de México debe evitar que el precio del dólar baje del piso cambiario de

- equilibrio ajustándose periódicamente con base en los diferenciales inflacionarios.

Por otro lado, se analiza la tasa de interés la cual se debe abatir mediante

la eliminación o severa reducción del déficit de cuenta corriente hasta poder llegar

a un nivel sanamente financiable con inversión extranjera y ahorro externo a

través de pactos financieros concentrados por el gobierno, banqueros y sectores

productivos que al mismo tiempo inyecte liquidez a la economía. Para el logro de

estos objetivos, sin desatender otras áreas del desarrollo económico y financiero

es necesario flexibilizar prudentemente la política monetaria.

Con toda la información recopilada se llega al apartado de conclusiones y

recomendaciones tratando de rescatar la dignidad nacional y bajo mi opinión

personal repudiar la estrategia neoliberal, ya que no existe actualmente un

paraíso neoliberal en ninguna parte del mundo. México debe superar la pesada

lección de 1994, sus efectos nefastos sobre la economía real, a la que el

neoliberalismo ha hundido en la peor depresión de su historia; sobre el sistema

financiero y sobre las condiciones de vida de millones de mexicanos arrojadas a la

pobreza por el neoliberalismo "eficientizador" y "modernizador" deben ser

' resueltamente revertidos con el fin de crear un proyecto de nación fincado en un

,sano equilibrio entre el mercado y el Estado, entre el librecambio y la protección,

entre la productividad y el empleo y entre la eficiencia y el bienestar.

2

CAPITULO I

ANTECEDENTES.

I. 1. MARCO HIS TÓRICO.

Entre la década de los cincuenta y principios de los ochenta, el control de

los agregados de crédito se llevó a cabo esencialmente a través de controles

cuantitativos sobre los intermediarios mediante la imposición de requisitos de

reserva, sistemas de cajones selectivos, tasas de interés activas determinadas,

por el Banco de México, en muchos casos por instituciones de la Secretaría de

Hacienda y no como respuesta a las condiciones prevalecientes en el mercado.

El mercado de valores desempeñaba un papel muy limitado.

Prácticamente no había espacio para las operaciones de mercado abierto y por lo

tanto, la política monetaria se realizaba esencialmente mediante el financiamiento

del Banco de México al sector público y mediante el ajuste del encaje legal para

los intermediarios.

Durante la década de los setenta, las autoridades realizaron una serie de

reformas menores al sistema financiero. El objetivo consistía en dar mayor

flexibilidad a las tasas de interés y en h,acer mas eficientes las operaciones

bancarias, pero estas reformas no modificaron la esencia de la intermediación

financiera en México.

La modificación de éste rígido esquema se inició en 1978 cuando las

autoridades emitieron los Certificados de Tesorería de la Federación (CETES),

como un intento para desarrollar un mercado de ,dinero.' Sin embargo, las

operaciones iniciales fueron muy pequeñas, carecían de un mercado secundario y

los rendimientos eran fijados por las autoridades. No fue sino hasta el último

trimestre de 1982 cuando se permitió a los participantes en las subastas de

3

CETES presentar sus ofertas en términos de montos y rendimientos. Un

incipiente mercado primario y secundario se desarrolló después con rapidez y el

sistema de subastas siguió mejorando paulatinamente.

Pese a estas reformas, los acontecimientos de los últimos 20 años

demostraron que el sistema era demasiado rígido para funcionar de manera

adecuada en épocas de moderada o elevada inflación, y que posponer la

realización de las reformas necesarias en el sector financiero agravó en forma

decisiva tanto la dinámica como la extensión de la crisis. El control monetario se

tornó cada vez mas, limitado, porque el requisito de reserva mínima en un contexto

inflacionario, exacerbado por los mayores requerimientos de endeudamiento del

sector público y una capacidad mas limitada para captar fondos en el exterior,

llegó a estar determinado sobre todo por la evolución del déficit público,

reduciendo con e¡lo sus posibilidades de operar como un eficaz instrumento de

regulación de la cantidad de dinero.

El mantener un tipo de cambio fijo a principio de los setenta, cuando se

aceleró la inflación, ejerció precisión sobre la balanza de pagos al apreciarse el

tipo de cambio real. Además, como no se permitió que las tasas de interés

respondieran suficientemente a una inflación más alta se alimentó también el

proceso de fuga de capitales, profundizando los desequilibrios externos.

Por otra parte, los acontecimientos que desembocaron en las crisis de 1976

y 1982 en términos de mercados financieros, se ha llegado a la conclusión, de

que los controles cuantitativos de crédito, la combinación de tasas de interés y

tipos de cambio fijos estuvieron muy ligados al proceso en el que ocurrían

simultáneamente fuga de capitales privados y endeudamiento privado externo con

los meses anteriores a las devaluaciones.2 Lo? bancos se veían obligados a

racionar el crédito sin la intervención gubernamental (porque mucha gente retiraba

su dinero para colocarlo en el exterior) en un ambiente de dolarización3 y las

'Aspe, Pedro. El camino mexicano de la transformación económica, México, FCE, p. 74. 'Solís, Leopoldo. La economía mexicana: política y desarrollo, Méxíco, FCE, 1973, p. 68. 'Se permitió a los bancos recibir depósitos denominados en dólares, los cuales estuvieron sujetos a un requisito de reserva mayor que los depósitos denominados. Este hecho provocó el raclonamiento del crédito,

4

empresas tenían que endeudarse en el exterior para poder seguir operando

A principio de la década de los ochenta fue evidente que el sistema

financiero contribuía a generar un ambiente volátil y que las instituciones

financieras se habían debilitado debido tanto a las regulaciones como a las

‘condiciones macroeconómicas. Además, los bancos habían sido golpeados por

las devaluaciones, la dolarización y la fuga de capitales de tal suerte que cuando

fueron nacionalizados en 1982 se encontraban ya en una situación delicada.

Durante 1988, las autoridades monetarias trataron de seguir un enfoque

pragmático con respecto a las tasas de interés dejando que el mercado

funcionara, al tiempo que se fijaban objetivos de inflación y de reservas

internacionales. En ese tiempo, a pesar de los enormes gastos que implicó el

servicio de la deuda interna y de la tentación de frenar la significativa alza de las

tasas de interés en condiciones externas volátiles y expectativas desfavorables, la

política del gobierno mantuvo su firmeza para crear una reputación de prudencia

monetaria y fiscal.

De esta forma, la velocidad de la definición mas amplia del dinero (M4)4

conservó su más alto nivel luego de la devaluación. Sin embargo, es justo decir

que esto no fue un problema por sí mismo, porque se lograba el objetivo de

. detener la fuga de capitales y se desarrollaba una cultura financiera. Finalmente,

después de las noticias favorables sobre la renegociación de la deuda, la

privatización de los bancos comerciales y el inicio de las negociaciones de un

Tratado de Libre Comercio con Canadá y los Estados Unidos, las tasas de interés

- comenzaron a bajar y la intermediación financiera aumentó al intensificarse la

repatriación de capitales5

A lo largo de la historia, hemos sido testigos de los cambios que han

transformado al sistema financiero mexicano y que lo han colocado a la

vanguardia de las tendencias mundiales.

pues la sustitución de la moneda dio comienzos ante la expectativa de una maxi-devaluación, ‘M4 = M3 + engloba a todos los instrumentos bancarios y no bancarios de plazo mayor a un año + los fondos del SAR. ‘Aspe, Pedro. Op. Cit. P. 76.

5

Actualmente, es muy importante la participación de Nacional Financiera ya

que dicha institución mantiene una actuación relevante dentro de lo que es la

captación de inversión extranjera. Además, Nacional Financiera siguiendo la

dirección de la Comisión Nacional de Valores ha contribuido a la modernización e

internacionalización de la Bolsa Mexicana de valores, a través de la operación

como especialista de las emisoras mexicanas en bolsas extranjeras. Igualmente

coloca y distribuye paquetes accionarios en apoyo a la emisión de los American

Depositary Recepts (ADRs).‘

Los hechos sugieren que tan pronto como se rompió la disciplina fiscal de

los años del “desarrollo estabilizador”, el sistema financiero tenía que hacerse mas

flexible para evitar tanto la fuga de capitales y el deterioro en los balances de los

intermediarios financieros como la necesidad de financiamiento inflacionario,

dando al mismo tiempo a las autoridades una visión más clara de los límites

reales del financiamiento deficitario del crecimiento económico.

‘López, Victor. Escenario del Mercado Bursátil Mexicano, Biblioteca NAFIN No.2 p.3

6

CAPITULO II

LA REFORMA AL SISTEMA FINANCIERO MEXICANO.

11.1. LA DIMENSIóN MACROECONÓMICA DE LA REFORMA

FINANCIERA.

Los factores internos más importantes en México que explican la afluencia

de capitales extranjeros, se relaciona con las medidas y políticas económicas

’ , emprendidas en los últimos años por el gobierno de México dentro del terreno

económico ‘ y financiero, y que en lo fundamental se han dirigido a reducir el

riesgo-país y a generar un ambiente propicio y atractivo de expectativas al largo y

corto plazo en favor de la inversión extranjera, “La caída de la rentabilidad de los

activos financieros de Estados Unidos, vinculada a la propia contracción de esa

economía a principios de los noventa y el descenso de las tasas de interés

explican en parte el cambio de sentido de los flujos de capital y el crecimiento de

los dirigidos a los mercados emergentes, que presentaban un ritmo acelerado de

innovación y desregulación financiera, ello se acompañó de una ola de

importantes privatizaciones y de la apertura de los mercados, procesos que

representaron el factor determinante de la duración y continuidad del cambio de

los flujos privados de capital”’, la estabilidad macroeconómica y las reformas del

sistema financiero mexicano.

Desde 1987 comenzaron las reformas de carácter estructural en el sistema

financiero mexicano con el objetivo de promover su eficiencia y competitividad en

el medio internacional dentro de las actividades financieras internacionales.

La liberación operativa de la banca comercial se da en México como una

consecuencia de las tendencias mundiales de apertura financiera, del

saneamiento de las finanzas públicas y las políticas para la disminución y el nivel

de la deuda interna “El redimensionamiento del sector paraestatal se convirtió

’Correa, Eugenia. La política monetaria estadounidense y los mercados emergentes. Revista de Comercio Exterior. Vo1.45 No.12 Dic.1995, p.920.

7

durante la administración de Salinas de Gortari en un proceso de privatización

generalizada, sin más límite formal que los sectores estratégicos de la economía,

aunque en el caso de la banca comercial se procedió, mediante reforma

constitucional, a eliminarla del universo de entidades estratégicas.”’

En marzo de 1987 el Banco de México dictó una serie de medidas que

dieron la pauta en las políticas de liberalización del sistema financiero, destacan

entre ellas la abolición de la regulación sobre plazos y tasa de interés en la

captación bancaria y la supresión del esquema de encaje legal, se autoriza la

emisión de pagares‘ denominados en moneda extranjera liquidables dentro del

territorio nacional.

De esta manera a partir de octubre de 1988 solo los saldos bancarios de

las cuentas de cheques y de ahorro estuvieron sujetas a limitaciones relacionadas

con el porcentaje que debería canalizarse a “sectores de alta prioridad” y a los

bancos de desarrollo, además del requisito de reserva obligatoria. El resto de las

obligaciones bancarias quedó liberado de mecanismos de crédito selectivo y el

anterior régimen de una reserva mínima para créditos directos al gobierno fue

sustituido por un requisito de liquidez, que únicamente estableció la obligación de

mantener el 30% de la cartera en bonos del gobierno.

Con. el objeto de asegurar una transición suave al nuevo régimen, las

autoridades notificaron a todos los bancos la eliminación del coeficiente de

liquidez obligatorio de 30%; además, establ#ecieron un pagaré gubernamental con . tasa variable a 10 años para ser intercambiado entre los bancos, con el fin de

asegurar que mantuvieran sus reservas voluntaria^.^ Con la implantación de estas

.medidas, el proceso de liberalización de un sistema financiero reprimido para

lograr un esquema basado en principios de mercado y de transparencia quedó

esencialmente concluido. Además, el gobierno al decidir desarrollar el mercado

de CETES, los participantes tuvieron la oportunidad de crecer; más tarde,

pudieron incursionar en otras actividades al promover el uso de diversos

‘Vidal, Gregorio, Guillen Arturo, et.al. Economía y Desarrollo. Ed.UAM-I, Año 16 No.38, Extraordinarlo de 1996, p.21.

8

instrumentos del' sector privado, que aunque ya estaban contemplados desde

hacía tiempo, no habían desempeñado un papel significativo en el proceso de

intermediación financiera.

. Estos cambios representan un paso importante hacia una concepción

totalmente diferente del papel de las instituciones financieras en el financiamiento

del desarrollo económico de México.

11.2. LA ESTRUCTURA FINANCIERA EN LA EXPERIENCIA

MEXICANA.

La experiencia adquirida con los instrumentos no tradicionales, entre 1983 y

1991 ,.hizo que se multiplicaran las operaciones de ahorro y financiamiento, y con

ellas, la gama de operaciones que pueden efectuarse en los mercados de dinero y

de capital.

Como consecuencia de esto, se llevó a cabo un proceso el cual se realizó

en varias etapas abarcando el periodo comprendido entre 1987 a 1992.

Primera etapa: (1 987-1 989)

Se adoptó un marco regulatorio con el fin de S operaciones

financieras informales y se le otorgó a los bancos comerciales la posibilidad de

recuperar su papel de intermediarios financieros dentro de una competencia

interna. .

suprimir la

0 Se fortaleció et papel del Banco de México en referencia a la regulación de las

operaciones del mercado financiero.

'Aspe, Pedro. Op. Cit. p.78

9

0 Se permitió a los bancos emitir aceptaciones bancarias sin límite y efectuar

operaciones con esos instrumentos, los fondos de los que se dispusieron con

esos instrumentos se obtuvieron mediante la emisión de esas aceptaciones

bancarias con garantías del 30% de liquidez respaldado en CETES, BONDES y

depósitos en el Banco de México.

Se autorizó a los bancos a participar por cuenta propia en la subasta semanal

de valores gubernamentales.

Segunda Etapa: (1989-1991)

0 Comenzó el sector privado a colocar y captar fondos en el extranjero.

Comenzó la liberalización de las tasas de interés y la eliminación de los

controles selectivos de crédito.

En 1989 se autorizó la emisión de pagares denominados en moneda extranjera

liquidables dentro del territorio nacional.

En la actualidad el gobierno, los individuos y las empresas, tanto nacionales

como extranjeras, realizan sus operaciones financieras con una diversidad de

instrumentos, de los cuales los más importantes son:"

i) INSTRUMENTOS DEL SECTOR BANCARIO.

Cuenta maestra. Ofrece el servicio de una cuenta ordinaria de cheques; sin

embargo, los fondos se colocan automáticamente en un fideicomiso, por lo que

se obtiene, al mismo tiempo, liquidez e intereses.

10

= Preestablecidos. Depósitos que pueden ser retirados solo en días

específicos de la semana o del mes, y que pagan tasas de interés fijas durante

el periodo.

3 Certificados de depósito no negociables. Emitidos con vencimiento a casi

cualquier número de días entre 30 y 725, con una tasa de interés mensual que

se fija en la fecha en que se efectúa el depósito. Pueden ser denominados en

.pesos o en dólares.

3 Pagarés. Emitidos a plazos de uno, tres y seis meses, tienen una tasa de

interés que se fija al momento en que se realiza el depósito y se paga al

vencimiento. Estos pagarés pueden ser negociados en la Bolsa de Valores.

ii) VALORES DEL SECTOR PUBLICO.

2 Certificados de la Tesorería. Bonos de la Tesorería que se venden a

descuento en subastas semanales con vencimiento a 28, 91, 182 y 364 días.

Son el instrumento mas importante del mercado de dinero.

3 Pagarés. Pagarés de la Federación denominados en dólares, con

vencimientos a 28, 180 y 364 días.

3 Bondes. Bonos de desarrollo con vencimiento a uno o dos años,

denominados en pesos.

3 Ceplatas. Certificados de participación en un fideicomiso que mantiene

barras de plata. Cada certificado equivale a 100 onzas, y se negocian en la

Bolsa de Valores.

2 Ajustabonos. Instrumento con vencimientos de tres a cinco años y

rendimientos indizados al índice de precios al consumidor.

10

~ ~~~~

Ley del mercado de valores y ley de sociedades de inversión. México, leyes, decretos, etc. 1987, p.81-83.

11

i i i ) INSTRUMENTOS’ PARA INVERSION EXTRANJERA EN EL MERCADO

BURSATIL.

a Acciones de suscripción libre. Acciones de la “Serie 6” de empresas

inscritas en la Bolsa Mexicana de Valores, que pueden ser adquiridas por

inversionistas extranjeros. Tienen los mismos derechos corporativos y

patrimoniales que las acciones adquiridas por nacionales mexicanos, pero

están sdjetas a las restricciones establecidas por la Comisión Nacional de

Inversiones Extranjeras.

3 Fondos Neutros. Fideicomisos cuyos activos son acciones de la “Serie A”

(exclusiva para mexicanos) de compañías cotizadas en Bolsa. Los inversionistas

extranjeros reciben un Certificado de Participación Ordinaria (CPO) emitido por el

fideicomiso. Estos certificados tienen solo derechos patrimoniales.

Las consecuencias de una pobre regulación en los mercados financieros

son mucho mas serias porque determinan el destino de los bancos, las compañías

de seguros y el mercado de valores.

Sería una exageración decir que los bancos deben estar bajo el control del

Estado, y nuestra experiencia nos lleva a pensar que en las actividades

comerciales tradicionales, la banca manejada por el sector privado, puede ser

mas eficiente que operada por el sector público. Sin embargo, tampoco

podríamos sostener que los bancos pueden ser constituidos sin hacer una

seleccion sería de quienes tendrán el derecho de operar con el dinero de otras

personas.

Para llegar a un equilibrio que evitara los errores del pasado, fue necesario

crear un conjunto de reglas que garantizara el derecho a entrar en el mercado, y

que al mismo tiempo ofreciera claridad y confianza a sus participantes. Esto se

traduciría en leyes que determinaran quién pueden ser un intermediario financiero,

cómo pueden interactuar los bancos con sus clientes y a la vez que se

12

aprovechan las economías de escala en los servicios financieros, cómo asegurar

la existencia de un contexto competitivo. Por último estas nuevas reglas tenían

que dar mayor oportunidades a los intermediarios financieros, como las

compañías de seguros que habían sido olvidados durante los años de

sobreexplotación y crisis, para que volvieran a desempeñar un importante papel

en el proceso de ahorro y financiamiento.

Entre diciembre de 1989 y mediados de 1990 el Congreso aprobó reformas

a la Ley de Instituciones de Crédito, así como una serie de cambios en leyes

relacionadas para peimitir la creación de grupos financieros.11

Tercera Etapa: (1 990-1992)

Se hicieron modificaciones a:

0 La Ley del Mercado de Valores.

0 La Ley Reglamentaria del Servicio Público de Bancos y Crédito.

0 La Ley General de Instituciones de Seguros.

La Ley General de Organizaciones y Actividades Auxiliares de Crédito.

LA LEY DE INSTITUCIONES DE CREDITO.

Esta nueva ley regula a la banca, lo mismo que las actividades del resto de

los intermediarios financieros y establece los términos en que el gobierno ejerce el

control sobre el sistema bancario. De acuerdo con la legislación anterior, la banca

se consideraba como un servicio público; en consecuencia, los particulares

prestaban servicios bancarios al amparo de una concesión discrecionalmente

otorgada por la Secretaría de Hacienda. Después de la nacionalización de la

banca en 1982, los bancos se transformaron en sociedades nacionales de

"Aspe, Pedro. Op. Cit. p.8 1

13

crédito." Según la ley actual, los bancos comerciales están legalmente

constituidos como sociedades anónimas de capital fijo y no se requiere concesión

alguna. En la actualidad, operan con autorización, otorgada por la Secretaría de

Hacienda.

Actualmente, las nuevas reglas permiten la participación extranjera en la

banca hasta por un máximo de 30% del capital; además, los derechos

corporativos de los extranjeros son semejantes a los de los inversionistas

nacionales. Mediante estos cambios se procura promover la capitalización de los

intermediarios financieros atraer nuevas tecnologías y proporcionar una red más

amplia de vínculos con los mercados internacionales, para que los bancos

mexicanos puedan hacer frente a una mayor competencia en el futuro.

Existe un límite máximo de 5% del capital social que cualquier persona

puede poseer en 'un banco, con la posibilidad de incrementarlos hasta 10% previa

autorización de la Secretaría de Ha~ienda. '~ Estas reglamentaciones tienden a

asegurar que los bancos estén controlados por accionistas mexicanos, al tiempo

que se promueve una participación suficientemente amplia y plural en el capital de

los bancos. También la ley bancaria limita la concentración del riesgo crediticio y

de la inversión accionaria por los bancos, y también evita el conflicto de intereses

entre las actividades bancarias y de otro tipo. Finalmente, la nueva ley permite la

inversión extranjera hasta por 49% del capital de las compañías de seguros,

afianzadoras, almacenes de depósito y arrendadoras.

LEY 'DEL MERCADO DE VALORES.

Esta ley regula la operación de aquellas instituciones encargadas de

negociar valores, y las reformas promueven una mayor comercialización de estos

títulos en el mercado secundario. Además de las actividades ya permitidas a la

banca de inversión, a las casas de bolsa y al manejo de sociedades de inversión,

*

1 2 Ley del mercado de valores. Fondo de apoyo preventivo y garantía a los inversionistas. Artículo 89 p.81 "Idem.

14

la nueva ley introduce la figura del especialista bursátil, que funge como

intermediario, y además, realiza operaciones por cuenta propia en ciertas

acciones que se le hayan asignado. Además, la ley fue reformada para permitir

inversión extranjera por hasta 30% del capital en las casas de bolsa, con un límite

'de 10% sobre la tenencia individual de accione^.'^

La reforma a la Ley del Mercado de Valores dio la posibilidad de colocar

valores mexicanos en el extranjero, se estableció una creación anticipada de

bonos que amortizaran los créditos captados por TESOBONOS para que

formaran parte de grupos financieros con almacenes de depósito, casas de

cambio, empresas de factoraje y operadoras de inversión.

11.3. EL PROCESO DE PRIVATIZACION BANCARIA Y

LA CONFORMACI6N DE GRUPOS FINANCIEROS.

Dos hechos constituyeron los puntos culminantes del proceso de reformas

estructurales al sistema financiero mexicano:

a) LA PRIVATIZACIÓN BANCARIA .

Las reformas legales antes mencionadas proporcionaron el marco básico

para emprender la desincorporación de los bancos comerciales de propiedad

estatal y la formación de grupos financieros. Como parte de la Reforma del

Estado el Presidente Salinas de Gortari envió al Congreso una iniciativa 'para

modificar la Constitución con el fin de permitir la privatización de los bancos, la

cual fue aprobada en mayo de 1990.

Los bancos comerciales difieren en más de una forma del resto de las

empresas porque su papel en la economía no está limitado al servicio que

prestan: la manera en que operan puede tener un efecto significativo sobre la

estabilidad macroeconómica y el crecimiento a largo plazo en su calidad de

I4Ley del mercado de valores, p.83

15

proveedores de liquidez e intermediarios en el proceso de ahorro e inversión, En

consecuencia, la estrategia de privatización a seguir debía ser diferente.

Una vez que estuvo listo el marco jurídico, comenzó la privatización de los

bancos comerciales, conforme a las reglas establecidas por un acuerdo del

Presidente Salinas de Gortari, el 5 de septiembre de 1990, por el cual se creó el

Comité de Desincorporación Ban~ar ia ’~ y se fijaron los principios que habían de

regir el proceso de privatización, a saber:

contribuir a crear un sistema financiero más competitivo y eficiente;

garantizar una participación diversificada en el capital de los bancos para

fomentar la inversión en el sector bancario e impedir la concentración;

ligar en forma adecuada las capacidades administrativas de los bancos con su

nivel de capitalización;

asegurar el control de los bancos por parte de los mexicanos, sin excluir la

participación minoritaria de los inversionistas extranjeros;

promover la descentralización de las operaciones bancarias y favorecer el

desarrollo regional de las instituciones;

obtener un precio justo, de acuerdo con un avalúo basado en criterios

generales, objetivos y homogéneos para todos los bancos; y

promover un sector bancario equilibrado, así como una operación de acuerdo

con prácticas bancarias transparentes y sanas.

El proceso de privatización se llevó a cabo en tres etapas:

1 a. ETAPA: REGISTRO Y AUTORIZACIóN.

El papel del Comité consistió en recibir y registrar las solicitudes de los grupos de

empresarios interesados en la adquisición de un banco. Inmediatamente, estas

solicitudes eran evaluadas sobre la base de la experiencia de los aspirantes, y

sólo aquellos que se consideraban aptos se les concedía el derecho a participar

en la subasta.

16

2a. ETAPA: VALUAC16N DE LOS BANCOS.

En esta etapa, antes de que el Comité determine lo que considera como

precio de referencia adecuado, examina con detenimiento tres valuaciones

. independientes entre sí. La primera es una valuación financiera basada en la

información contable del banco, y formulada de acuerdo con estrictos lineamientos

fijados de manera general por la Comisión Nacional Bancaria. La segunda es una

evaluación económica preparada por un consultor externo, el cual describe su

perfil comercial y expresa opiniones acerca del futuro desempeño de la institución,

con base en tendencias individuales y de mercado. La tercera, es realizada por

los propios bancos, los cuales se enfocan a realizar su evolución, evaluar su

posición en el mercado y definir las oportunidades de negocios.

3a. ETAPA: LA VENTA DE LAS INSTITUCIONES BANCARIAS.

b) LA CONFORMACldN DE GRUPOS FINANCIEROS BAJO EL ESQUEMA DE

BANCA UNIVERSAL.

La ley sobre instituciones de crédito de 1990 permitió la conformación de

grupos financieros que serían controlados por la Comisión Nacional Bancaria.

Algunos de los rasgos más relevantes de la reforma son:

0 La posibilidad de establecer sociedades controladoras, que se convertirían en

el eje de un sistema de banca universal en el cual cada grupo pueda prestar

todo 'tipo de servicios financieros. Estos grupos estarán integrados por una

sociedad controladora y por un mínimo de tres de las siguientes instituciones:

almacenes generales de depósito, arrendadoras financieras, casas de bolsa,

casas de cambio, empresas de ,factoraje financiero, instituciones de banca

múltiple, instituciones de fianzas, instituciones de seguros, así como por

sociedades operadoras de sociedades de inversión.

"Aspe, Pedro. Op. Cit. P. 179.

17

0 Con objeto de proteger los intereses de quienes operan con grupos financieros,

la sociedad controladora deberá ser propietaria de por lo menos 51% de las

acciones y controlar las asambleas generales y el consejo de administración de

todas las entidades que forman el grupo.

Las reformas en cuanto al régimen de inversión extranjera se iniciaron en

1989 con la modificación al Reglamento de la Ley para Promover la Inversión

Mexicana y Regular la Inversión Extranjera además de los procedimientos para el

establecimiento y el registro de empresas con capital extranjero, se promovió la

participación foránea en proyectos de inversión en México.

Entre las modificaciones más sobresalientes se encuentra el régimen de

autorización automática, la cual tiene como función permitir cualquier porcentaje

de tenencia accionaria por parte de inversionistas extranjeros, tanto en una

empresa establecida como en incrementos de capital en compañías existentes,

sin la necesidad de autorizaciones previas de la Comisión Nacional de Inversión

Extranjera. Por otra parte, con el objetivo de incrementar las oportunidades de

inversión para los extranjeros se autorizó la creación de fideicomisos que

posibilitan a inversionistas extranjeros para adquirir acciones “Serie A”

previamente reservados en exclusiva a ciudadanos mexicanos y que serían

representados por certificados de participación ordinaria (C P O) para extranjeros,

cuando con anterioridad la acción del accionario se ejerció por medio de personas

de nacionalidad mexicana. En la banca múltiple de capital se dividió en dos

partes:

Ordinaria y Complementaria, la parte ordinaria estaba compuesta por tres

series de acciones A, B y C, la “Serie A” representó el 51 % y sólo podrían

participar en ella personas físicas de nacionalidad mexicana, el gobierno federal,

los bancos de desarrollo y el fondo bancario de protección al ahorro.

Como se ha mencionado, en 1987 México inició la desregulación del

sistema financiero con el objetivo de elevar la eficiencia de los intermediarios.

Las modificaciones del sistema financiero mexicano (integrado por el Banco

18

de México, las instituciones de banca múltiple, las instituciones de banca de

desarrollo, el Patronato de Ahorro Nacional y los fideicomisos públicos

constituidos por el gobierno federal para el fomento económico) han implicado la

9 innovación de los instrumentos y mecanismos de operación ante la necesidad de

los inversionistas de reducir sus riesgos en primer instancia, así como obtener

ganancias de la combinación adecuada de opciones que ofrecen cada uno de los

diferentes tipos de instrumentos.

.

19

LA VULNERABILIDAD DEL SISTEMA FINANCIERO ME,YIC"I!VO

CAPITULO 111

MOVIMIENTOS DE CAPITAL EN MÉXICO (1989-1997)

111.1. EL DIFERENCIAL DE LAS TASAS DE INTERÉS

(MÉXICO - ESTADOS UNIDOS).

111.1.1. LA TASA DE INTERÉS.

Cuando un país se financia por medio de activos o cuando hay depósitos

en divisas, el valor futuro de estos activos dependerá de la tasa de interés. De

hecho, cuando se adquiere un activo ya sea una acción, un bono o un inmueble el

objeto es transferirle poder adquisitivo mayor en el futuro.

El deseo de adquirir un activo dependerá de su tasa de rentabilidad, sin

embargo, es muy difícil predecir la tasa de rentabilidad que producirá un activo,

por eso la rentabilidad se basará en una tasa de interés más representativa, esto

es, una tasa de interés esperada real, así la inflación no reducirá los beneficios y

se expresará en los bienes y servicios que el ahorrador podrá adquirir en el futuro.

Es importante aclarar que las tasas de rentabilidad en términos de una

unidad monetaria pueden ser utilizadas para comparar las rentabilidades reales de

diferentes activos, los inversionistas siempre buscarán los activos que ofrezcan

las tasas de rentabilidad más elevadas y que impliquen menores riesgos.

Además de las tasas de rentabilidad existen otras dos características en la

inversión en activos, el riesgo que aunque es muy difícil de predecir, puede traer

beneficios como pérdidas. Un activo con una tasa de rentabilidad esperada

elevada puede no ser deseable si se observa que la tasa real se ve afectada por

grandes márgenes de osciiación. Además influye también el grado de liquidez

que los ahorradores preferirán mantener.

20

111.1.2. LA LIBERALIZACIÓN DE LA INVERSIóN EXTRANJERA DE

CARTERA.

La inversian extranjera de cartera se divide entre el mercado de dinero y el

mercado de capitales. La participación del capital externo en el mercado de

dinero responde al diferencial esperado entre las tasas de interés de un país y

otro, el nivel de depreciación del tipo de cambio, el diferencial entre el premio al

riesgo y la calificación al riesgo."

Una vez afirmado esto veamos como se fue desarrollando la inversión

extranjera indirecta en México a partir de 1989 a la fecha con el fin de abarcar los

puntos que son importantes en las expectativas de los inversionistas.

Luego de un largo y desgastante período de sucesivas renegociaciones de

la deuda externa, en el cual el financiamiento voluntario fue inexistente y México

sufrió una seria falta de liquidez en divisas, a principios de 1990 culminó la

renegociación con los bancos comerciales en el marco de la iniciativa Brady."

Este acuerdo no solo proporcionó cierto alivio directo a la balanza de pagos al

reducir los flujos del servicio de la deuda, sino que provocó también un fuerte

golpe positivo a las expectativas de los inversionistas tanto nacionales como

extranjeros. Inmediatamente después de la firma del convenio, se redujeron las

presiones sobre el mercado cambiario y cayeron drásticamente las tasas de

interés internas. Paralelamente tratando de encontrar fuentes alternas al

financiamiento bancario, se tomaron medidas tendientes a incentivar y facilitar los

movimientos internacionales de capital hacia el mercado de valores de México.

Así, el Reglamento de la Ley para Promover la Inversión Mexicana y Regular la

Inversión Extranjera aparecido en mayo, de 1989, flexibilizó marcadamente las

condiciones para la inversión extranjera en el mercado accionario.

16 La función de las agencias calificadoras se convirtió en crucial cuando se acrecentó la participación de los inversionistas institucionales en los mercados de dinero y de capitales. " El plan Brady se inicia en julio de 1989, los términos de este plan abrieron tres posibilidades para los acreedores. Los créditos existentes podrían canjearse por bonos c,upón cero pagadero a 30 años, mediante una de las siguientes opciones: i) mantenimiento del valor nominal original y una tasa de interés de 6.250i0,1i) reducción del valor nominal en un 35% con una sobretasa de 13/16 puntos por encima de las vigentes en el mercado, iii) provisión de nuevos créditos hasta un máximo de 25% de los saldos actuales, a efectuarse por

21

Dentro de este período, es de gran relevancia mencionar el importante

papel que tuvieron los países latinoamericanos. “Las bajas tasas de interés en los

países desarrollados atrajeron a inversionistas hacia vastas regiones para invertir,

. e improvisar prospectos económicos de economías en Asia y América Latina.

Dando el incremento de la deuda externa de varios de éstos países, las bajas

tasas de interés en el mundo también parecieron haber mejorado el descrédito de

países deudores como los de América Latina”.” Los mercados de América Latina

tuvieron una gran participación dentro de los mercados financieros internacionales

mediante la colocación de títulos de las empresas privadas y públicas,

principalmente en el mercado estadounidense tal y como se observa en el cuadro

3.1, en el cual vemos que México ocupó un papel predominante durante este

período.

CUADRO 3.1

TRANSFERENCIAS NETAS DE CAPITALES (millones de dólares)

1989

1205 563 -1772 -1635 -2146 1639 Colombia 21010 321 83 30635 6700 -1 6000 -28300 América Latina 1994 1993 1992 1991 1990

I México

-6180 20 972 1225 -5937 4496 Venezuela 4690 1681 1801 1790 395 -422 Perú 7405 18607 16825 12690 1055 3693

Economía de América Latina y el Caribe 1991 y 1994.

un período de hasta cuatro años.

~~~ ~~

22

Así, este conjunto de medidas, en el contexto de una favorable imagen

internacional de México, propiciaron a partir de 1990 el inicio de la entrada de

recursos externos para inversión en cartera (ver cuadro 3.2), que abría una nueva

fase en la relación del país con la comunidad financiera internacional. La decisión

de liberalizar la inversión extranjera en cartera, aunque consistente dentro del

proceso general de apertura al exterior y de la liberalización de los mercados

internos, planteaba delicadas interrogantes en cuanto a su calendario. Es decir,

se presentaba el dilema de abrir el paso a la inversión financiera del exterior

cuando el programa de reforma estructural estaba apenas en sus Mapas iniciales

o esperar a que éste hubiese calado hondo en la economía. Aunque en la época

en que se decidió flexibilizar la cuenta de capital había una fuerte corriente de

opinión internacional en este sentido, también había puntos de vista muy

calificados en oposición. Por ejemplo, McKinnon, precursor de la liberalización

económica y financiera viene sosteniendo desde hace más de 20 años que

“...flujos libres de capital externo deben permitirse solamente al final de un exitoso

programa de liberali~ación.”’~ Además la experiencia de los países exitosos en el

camino que México pretendía seguir, sugería cautela; los chilenos, hasta la fecha,

siguen avanzando gradualmente en lo tocante a la cuenta de capital.

“Seguiremos perfeccionando esta apertura en forma gradual y selectiva,

evaluando los beneficios y los costos involucrados en cada medida, pero

seguiremos un curso atolondrado en esta sensible materia.”20 No obstante en

México se optó por una apertura rápida y relativamente amplia.

I S

19 McKinnon, R.I. Money and Capital in Economic Development. Brooking Institution, Washington, D:C: Goicoechea, Julio. Construyendo una espiral. La deuda pública externa en México. p. 1 16.

1973. 2o Zahler, M.R. Conferencia Inagural del “Seminario 70” Aniversario Banco Central de Chile”, Documento

23

CUADRO 3.2

INVERSION EXTRANJERA EN CARTERA (millones de dólares)

M@, , ,, 1989-1996 1996 1995 1993 1994 1992 1991 1990 1989 DESTINO , 1 :, '_ ,

MERCADO

NACIONAL 3782 908 -13860 -2225 7406 8147 3406 -- " VALORES MONEDA

ACCIONAR10 31921 2995 518 4088 10717 4783 6332 1995 493

EXTRANJERA ~

INVERSION TOTAL 351 3371 12753

FUENTE: Elaboración propia con datos del Banco de México. EN CARTERA

76031 14154 -9716 8187 28920 18041

VALORES MONEDA 40358 10251 3626 6324 10797 5111 3015 1376 -142

Por su parte, la gran mayoría de las emisiones fueron en dólares aunque

también en yenes y marcos, esto se puede explicar mediante los fondos de

inversión. En 1991 la política monetaria y la situación económica de Estados

Unidos propició una sensible baja en la tasa de interés que se prolongaría hasta

1993. (véase cuadro 3.3), ello dio lugar a un flujo de importantes montos de

liquidez a los mercados emergentes (EM)*' (ver gráfica 3.1)

Esta situación por la que atravesaba la economía estadounidense fue uno de los

puntos más importantes para el mercado de dinero de México, esto no

necesariamente quiere decir que la inversión extranjera indirecta no hubiese

analizado antes el mercado mexicano; para ello existen diversas instituciones que

se encargan de analizar este tipo de mercados en el ámbito mundial, una de las

agencias clasificadoras de México fue la Moody's, en mayo de 1993 esta agencia

asignó a los títulos mexicanos de largo plazo la más alta calificación para una

deuda soberana, esta agencia señaló que la calificación otorgada a los títulos

mexicanos era la más alta que se había otorgado en un mercado extranjero.22

A partir del segundo trimestre de 1994, el' cambio en la política monetaria

de la Reserva Federal ocasionó la reversión de las tasas y de los flujos de fondo

entre los Estados' Unidos y los ME. Por supuesto, México no fue la excepción a

Inédito, Santiago, 1995. " Lecuona, Ramón. Reforma estructural, movimientos de capital y comercio exterior en México, Revista de Comercio Exterior, Vo1.46 No.12 Febrero 1996, p.90

24

las tendencias generales recién descritas. Por el contrario, las vivió de manera

muy intensa, pues en la fase expansiva México era un destino especialmente

atractivo para la inversión en cartera al encontrarse en marcha una creciente

integración productiva y comercial con los Estados Unidos, instrumentarse

'políticas fiscal, monetaria y de ajuste estructural muy bien vistas por la comunidad

internacional, existir oportunidades de arbitraje por los amplios diferenciales de

tasas de interés y, por motivo de la subvaluación cambiaria y de la posición cíclica

de la economía, las acciones mexicanas eran valuadas como muy baratas en las

principales divisas: la inversión extranjera en cartera sumó más de 65 mil millones

de dólares en el cuatrienio 1991 - 1994. (véase cuadro 3.2) Esta cifra resulta muy

alta, independientemente del parámetro de la economía mexicana que se tome en

cuenta para ubicarla en términos relativos.

'' Correa, Eugenia. Op. Cit. p. 290.

25

111.1.3. LA TASA DE INTERÉS EN ESTADOS UNIDOS Y Su

EFECTO CON MÉXICO.

El aumento de las tasas de interés norteamericanas a partir de 1993

provocó en México un efecto particularmente agudo por las serias complicaciones

políticas vividas durante 1994.

GRAFICA 3.1

TASADEINTERESENESTADOSUNIDOS (tasa de rendimiento anual)

(YO) n n Y

a 7 6 5 tasa de interés 4 (E.U.A) 3 2 1 O

CUADRO 3.3 PRIME RATE E.U.A.

(Tasa Promedio de Rendimiento Anual)

.-, ,- I I I I I I I I I J E M E : Elaboraci6n propia con datos obtenidos del INEGI vía Internet (www.inegi.gob.mx)

_/-,,

Como es sabido, los inversionistas estadounidenses, en especial los inversionistas institucionales han sido un componente muy importante en la

transmisión de fondos hacia los mercados de dinero de países emergentes como

lo indica el cuadro 3.1.

26

Como ya se mencionó, el inversionista siempre va a reaccionar a las

expectativas ofrecidas por el mercado a partir de un estudio del mismo y si resulta

. que en una economía determinada al no ofrecer mejores expectativas a los

inversioni~tas~~ comenzarán a retirarse del país, tal y como sucedió en los

Estados Unidos (y posteriormente en México). “La caída de la rentabilidad de los

activos financieros de Estados Unidos, vinculada a la propia contracción de esa

economía a principios de la década de los noventa y el descenso de las tasas de

S interés explican en parte el cambio de sentido de los flujos de capital y el

crecimiento’ de los dirigidos a los mercados emergentes que presentaban un

acelerado ritmo de inn.ovación y desregulación financiera. Ello se acompañó de

una ola de importantes privatizaciones y de la apertura de los mercados, procesos

que representaron el factor determinante de la duración y ~ont inu idad” .~~

Los flujos de capital emigraron hacia países con mayor rendimiento dando

como resultado el desconcierto en aquel país en el cual residían

momentáneamente, “el descenso de la tasa de interés en Estados Unidos desde

1990 fue un elemento exógeno fundamental para los cuantiosos superávits en

cuenta de capital que durante cuatro años se incorporaron a la economía

mexicana, el grueso del superávit vino de la inversión en cartera, es decir, del

capital foránea que adquiría bonos de deuda pública interna y acciones en el

mercado de valores mexicanos denominados en nuevos pesos, además de las

colocaciones públicas y privadas de títulos de deuda en el exterior denominados

en dólares. Con el transfunde de la gran volatilidad latente asociada a la alta

liquidez de la inversión en cartera, el capital foráneo obtenía en México intereses

más atractivos que en el mercado estadounidense (como se observa en la gráfica

3.2), sin el riesgo inminente de invertir en un país aún calificado como

emergente”.25

~ ~~

I’ Inversionistas extranjeros y nacionales que realizan inversión directa e indirecta. ’‘ Correa, Eugenia. Op. Cit. p.920 ’.5 Goicoechea, Julio F. Evolución reciente del sector externo mexicano. Revista de Comercio Exterior. Vo1.36 No.2 Febrero 1996, p.107.

27

La importancia de otorgar un buen rendimiento a este tipo de inversiones

es muy benéfica para los inversionistas pero no así para el país -en este caso

México- en el cual se le da mayor importancia a este tipo de inversiones en lugar

de apoyar a la inversión directa con la cual, al menos, se generarían fuentes de

trabajo entre otros beneficios.

Se puede afirmar que los mercados emergentes permiten a los

inversionistas diversificar sus inversiones en cartera ya que estos rhercados tienen

muy poca relación con los mercados desarrollados, esto es posible sólo para

aquellos quienes toleran un alto riesgo cambiario a cambio de altos rendimientos

tal y como se observa en este tipo de mercados.

Debido a la alta magnitud y a la alta movilidad de estos flujos

internacionales de capital especulativo, los tipos de cambio se deben más por los

niveles de inflación que se suscitan en países como México, sabemos que un

mercado de dinero de un país soberano no puede controlar de manera unilateral

las diferencias entre tasas de interés en relación con las de otros mercados

extranjeros, luego entonces a diferencia de lo que suele pensarse, la inversión no

es tan sensible solamente a la tasa de interés, sino que la sensibilidad abarca

otros componentes, por ejemplo, la confianza que se tenga en un tipo de cambio

de la moneda del país en el cual residen dichas inversiones, inestabilidad política

y déficits comerciales -problemas que se irán desglosando a lo largo de este

trabajo- ya que estos también determinan el nivel de inversión.

28

GRAFICA 3.2

TASA DE INTERES PASIVA DE LOS CETES A 28 DIAS (porcentaje anual)

(

50

40

30 tasa de interés

20 (México)

10

O

~ ~~

TASA DE INTERES PASIVA DE LOS CETES A 28 DIAS.

(porcentaje anual)

PERIODO 1989 *I 1990 I 1991 I 1992 [ 1993 I 1994 I 1995 I 1996 I 1997 TASADE INTERES I 45.01 I 34.77 1 19.28 I 15.68 I 14.99 I 14.10 1 48.44 1 31.39 I 19.93

L MEXICO 1 FUENTE: Elaboración propia con datos tomados del Instituto Nacional de Estadística, Geografía e

Informática vía Internet (www.inegi.gob.mx)

Como se ha repetido, las desviaciones en el comportamiento del mercado

de acciones mexicano respecto a su contraparte estadounidense fueron un

incentivo para que entraran a México gran cantidad de recursos del exterior, la

mayor parte de estos provenían de fondos de inversión de Estados Unidos con el

fin de diversificar sus riesgos (como anteriormente se había mencionado) y para

elevar sus rendimientos.

.

29

L.4 VULNERABILIDAD DEL SISTEMA FINANCIERO MEXIC,-l,VO

Si bien, la inversión extranjera en cartera fue el principal componente de la

cuenta de capital, al explicar casi el 70% de su saldo neto en el periodo 1989-

1994.26 Por lo tanto, la apertura de capital permitió al país una captación neta de

alrededor de 107 mil millones de dólares de 1989 a 1994, principalmente

determinada por movimientos de capital a corto plazo. “Una vez que un país lleve

a cabo un programa de estabilización y liberalización, donde la rentabilidad de la

economía crece súbitamente, entonces hay un intento, de una vez por todas, por

parte de los prestamistas extranjeros de tomar ventaja de la situación e

incrementar sus posiciones en la economía recientemente l ibera l i~ada.~~

111.1.4 EL IMPACTO FINANCIERO EN MÉXICO (7995-1997)

Una vez que pasó el macro impacto financiero de 1994 en la economía

mexicana, llamado “el error de diciembre”, la cuenta de capital obtuvo un superávit

en 1995 de 15,652 millones de dólares, 7.32% mayor que el de 1994 (14,584.3

md).‘*

Los grandes flujos en la cuenta de capital durante los dos primeros

trimestres de 1995 están determinados principalmente por el macropréstamo

internacional para que el gobierno mexicano hiciera frente a la cresta de la crisis

financiera. De este modo, los principales movimientos durante 1995 tienen lugar

en el renglón correspondiente a préstamos y depósitos, elevando su monto de

poco más de I mmd a 22.9 mmd, una variación anual de 1,987.5%. Además, en

el rubro de los movimientos de la inversión extranjera, se observa una caída de

9.2 mmd, decremento de 101% respecto a lo alcanzado en 1994.

Pero hacia 1996 al retomar la economía mexicana la senda de la

recuparación, la problemática del sector externo se desplazaría paulatinamente al

ámbito comercial, reapareciendo en particular tendencias a la apreciación

Lecuona Ramón. Reforma estructural, movimientos de capital y comercio exterior en México. Estancamiento y crisis. México p. 1 1 27 McKinnon. Op. Cit.

Toledo Alejandro. El sector externo en la recesión y recuperación de la economía mexicana (1995-1997)

30

LA VCZNER4BILIDAD DEL SISTEMA FINANCIERO .5íEXICAlVO

cambiaria y presiones sobre la balanza comercial. El hecho de que ya durante el

segundo y tercer trimestre de 1996, tan solo el 34.98% de la inversión foránea

total en promedio se dirigió a la compra de activos reales, mientras que el restante

65.02% correspondió a activos líquidos.

Para 1997 a pesar de la persistente fragilidad financiera de Asia y otras

regiones, se consolida nuestro proceso de estabilización de las principales

variables financieras y se observa un vigoroso crecimiento económico. Durante

las primeras semanas del año y la Mima de 1997, la trayectoria de las tasas de

interés obedecen al ciclo anual de la liquidez y a la nueva situación financiera

internacional prevaleciente desde el inicio de la crisis de Hong Kong, en octubre.

A partir de entonces se observan incrementos en la volatilidad financiera, por

ejemplo, el tipo de cambio es mucho más variable que durante los 18 meses

precedentes. Asimismo, la distribución del impacto de los disturbios parece ser

diferente, durante enero, ante la agudización de la crisis cambiaria asiática,

nuestras tasas presentan repuntes leves, en tanto que el tipo de cambio muestra

sensibilidad e interrumpe su tendencia bajista. México muestra ser uno de los

países menos vulnerables a contagios de crisis externas, debido a que en poco

tiempo reanuda la entrada de capitales y la baja del tipo de cambio reactiva el

mecanismo de subasta de opciones de venta de dólares y con el se acumulan

reservas internacionales.

El diferencial de tasas de interés internas y externas, sumado al

rendimiento de valores (casi 50% en dólares en lo que va del año) continúan

atrayendo capitales. Sin embargo, aumentan las tasas nominales primarias, lo

que es consistente con el repunte estaciona1 de la inflación. Por su parte, los

mercados nacionales se ven influidos por la variabilidad del mercado de bonos de

E. U .A.

México p.8

31

CUADRO 3.4

CUENTA DE CAPITAL (millones de dólares)

ANO

-8897 -12194 22952 1100 2877 -1412 8436 10859 820 Pr6stamos y

8695 1041 1 22763 20254 36185 21022 25953 16863 4347 Pasivos

1541 1 4069 15406 14584 32582 26573 24951 8163 31 77 Saldo de la cuenta

1997 1996 1995 1994 1993 1992 1991 1990 1989

Depositos Inversión 31 76 2633 4764 4393

5037 13419 -9715 8182 28919 18041 12753 3371 351 Inversi6n extranjera directa

12478 9186 9526 10973 4389

extranjera en cartera Activos -I 170 -870 -999 5552 -3603 -5670 -7358 -6341 6716

CONCEPTO

de capital

FUENTE: Elaboración propia con datos tomados del Banco de México

La recesión de los países industrializados en unión con los bajos márgenes

de utilidad de sus mercados de capital provocaron que las administradoras de

fondos buscaran al mercado mexicano para una mejora en sus ganancias. Este

mercado ofreció altos rendimientos, sin embargo, representaban grandes riesgos

en el tipo de cambio, inestabilidad política e iliquidez f i n a n ~ i e r a . ~ ~ La utilización de

fondos extremos por encima de los requisitos financieros implícitos en el catálogo

de proyectos viables o la falla de la economía para asignarlos eficientemente,

expondría a los tomadores de los recursos y al país mismo, a una crisis de pagos

de mucha mayor profundidad, pues los recursos externos no generarían

capacidad de repago. Otro inconveniente de los grandes flujos de capital externo

I es que la absorción eficiente de los recursos concernientes puede resultar difícil.30

En realidad, la escasa información sobre la rentabilidad futura hace que

mercados de este tipo se muevan a menudo con base a emociones y no en

’’ Mantey de Anguiano, Guadalupe. Riesgo sistemático en el mercado bursátil mexicano y su efecto en la inversión real. Revista de Comercio Exterior. Vol. 46 No. 1 Enero, 1996, p.27.

Mancera M. Ponencia en e l “Seminario 70” Aniversario Banco Central de Chile.” Documento InCdito, 30

32

LA YUL,VERABlLIDAD DEL SlSTEjMA FI,VANCiERO .ME.%íC.I.VO

función de factores bien fundamentados, además, la falta de ahorro interno que

distingue a los países en desarrollo implica que sus mercados financieros sean

débiles e inestables, y tal como se ha visto, el aumento en la tasa de interés de

Estados Unidos a inicio de 1994 vino a poner eR entredicho el flujo de inversión

de cartera. Dicho incremento en la salida de flujos anunciaba el fin de un breve

periodo pletórico de liquidez, si bien este no se materializó sino hasta diciembre

del mismo año, se hicieron patentes a lo largo del año los desplomes en la reserva

del Banco de México resultante de la caída en las entradas de capital y del

crecimiento del déficit en cuenta corriente.

La experiencia de los noventa viene a mostrar que la economía mexicana

continua presentando serios problemas para asignar y utilizar financiamiento

abundante, a pesar de que, a diferencia de lo ocurrido a fines de los setenta, los

fondos fueron asignados por el sector privado. Las expectativas iniciales sobre la

rentabilidad futura de la economía resultan equivocadas. Los inversionistas miran

el tipo de cambio real y a las tasas de interés inmediatamente después de la

reforma y los proyectos al futuro. Ellos “miran miopemente” la rentabilidad, como

prestamistas y prestatarios individuales, sin tomar en cuenta lo que pasaría si

todos ellos transfieren capital externo simultheamente. Lo qse parece rentable

para cada uno de ellos hoy, será menos rentable en pocos

Santiago 1995. 3 1 McKinnon, J. R. Op. Cit.

33

111.2. FINANCIAMIENTO DEL DEFICIT EN CUENTA CORRIENTE Y

EL TIPO DE CAMBIO.

111.2.1. LA EMERGENCIA FINANCIERA Y EL NUEVO ROL DEL SECTOR

EXTERNO.

Como es sabido, durante los últimos años la cuenta corriente de la balanza

de pagos de México ha sido deficitaria, lo cual es considerado por no pocas

personas como signo inequívoco de sobrevaluación de la moneda nacional.

A fin de examinar cuidadosamente esta cuestión es conveniente analizar

algunas posibles causas de un déficit en la cuenta corriente.

Desde 1988 el gobierno mexicano, implementó una política económica que

puso un gran énfasis en disminuir el déficit fiscal para así poder llegar a un nivel

de equilibrio que pudiera facilitar el manejo de las finanzas públicas.

En el final de la década de los ochenta los diferentes enfoques daban a

conocer la estrecha relación del balance del sector externo con el de las cuentas

del sector público -el déficit en el sector externo sólo puede compensarse con un

déficit en el ahorro privado, es decir, con una provisión de ahorro foráneo para

cubrir la brecha en cuenta corriente-. Analicemos el origen de estos desequilibrios

y la repercusión que de alguna manera tendrían gran peso en la crisis de 1994.

Durante la década de los ochenta la gran competencia internacional tuvo

como objetivo principal disminuir los costos de producción; una de las

características de estos años fue la gran eficiencia que se dio en Asia, estas

economías comenzaron a ganar terreno a la ecbnomía estadounidense y a las

economías europeas. Los Estados Unidos y la Comunidad Económica Europea

controlaban alrededor del 59% de las exportaciones mundiales en 1973, mientras

que en el mismo año las economías asiáticas exportaban alrededor del 14%, en

1986 las participaciones eran de 53 y 22 por ciento respectivamente. Mientras las

34

exportaciones de automotores por parte de los Estados Unidos era de 18.7%, en

1963 y 9.4% en 1986; la japonesa incrementaba, en 1973 exportaba 11.9% y en

1986 se incrementó a 27%, una situación p,arecida se hacía presente en otras

ramas inudst r ia le~.~~ La industrialización de los procesos de producción para

'integrar diferentes países en bloques tuvo como objetivo el de minimizar costos,

esta situación presentaba una buena opción para las empresas productoras de

bienes intensivos en mano de obra.

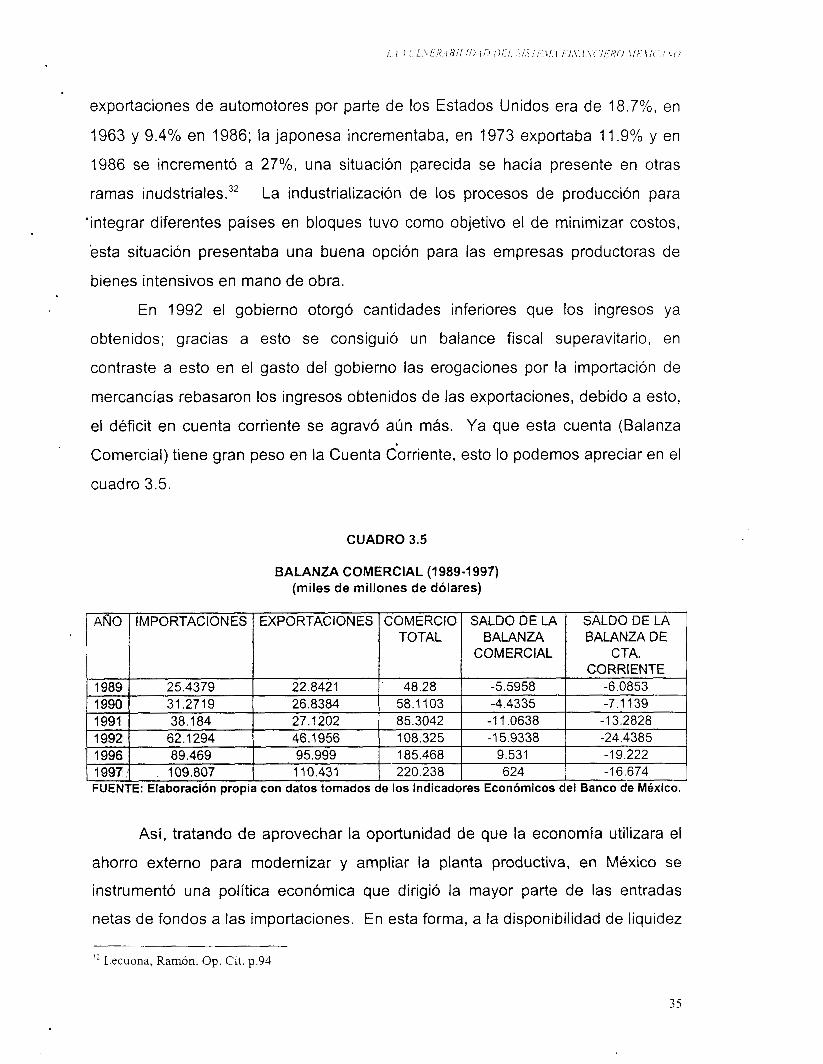

En 1992 el gobierno otorgó cantidades inferiores que los ingresos ya

obtenidos; gracias a esto se consiguió un balance fiscal superavitario, en

contraste a esto en el gasto del gobierno las erogaciones por la importación de

mercancías rebasaron los ingresos obtenidos de las exportaciones, debido a esto,

el déficit en cuenta corriente se agravó aún más. Ya que esta cuenta (Balanza

Comercial) tiene gran peso en la Cuenta Corriente, esto lo podemos apreciar en el

cuadro 3.5.

CUADRO 3.5

BALANZA COMERCIAL (1 989-1 997) (miles de millones de dólares)

FUENTE: Elaboración propia con datos tomados de los lndicadores Económicos del Banco de México.

Así, tratando de aprovechar la oportunidad de que la economía utilizara el

ahorro externo para modernizar y ampliar la planta productiva, en México se

instrumentó una política económica que dirigió la mayor parte de las entradas

netas de fondos a las importaciones. En esta forma, a la disponibilidad de liquidez

Lecuona, Ramón. Op. Cit. p.94

35

internacional correspondió el ensanchamiento del déficit en cuenta corriente y, en

menor medida, aunque también significativamente, el aumento de los activos

internacionales hasta 1993 (véase cuadro 3.6). El cambio en las condiciones en

los Estados Unidos y la problemática política interna, determinaron que el

abultado déficit de cuenta corriente registrado en 1994 fuera cubierto, en parte,

por una disminución en la entrada de fondos neta, por otra, con la pérdida de

reservas internacionales. En todo caso, el enorme superávit de cuenta de capital

del periodo 1989-1994, se utilizó casi en su totalidad para cubrir un déficit

acumulado en cuenta corriente de alrededor de 105 mil millones de

CUADRO 3.6

BALANZA DE PAGOS (millones de dólares)

FUENTE: Elaboración propia con datos tomados de los lndicadores Económicos del Banco de México.

Como se mostró, en el caso mexicano la apertura a la inversión extranjera

fue muy agresiva, generando entradas netas de fondos de gran importancia. A su

vez, el superávit de la cuenta de capital solo podía tener dos destinos: el

financiamienta de déficit en cuenta corriente o la acumulación de reservas

internacionales.

En este contexto mundial en que la política económica tendería a absorber

a los países emergentes como México.

La economía mexicana vivió un periodo de gran protección comercial

registrado al término de la segunda guerra mundial, ésta protección comenzó a

3 3 Lecuona, Ramón. Op. Cit. p. 15.

36

derrumbarse a mediados de los ochenta, en esta etapa los déficit comerciales

registrados pudieron financiarse mediante inversión extranjera y préstamos al

sector público, en la segunda mitad de la década varias naciones en desarrollo

. tomaron el camino de la apertura comercial.

Basándose en un significativo cambio en las estrategias del gobierno y a partir de

los programas implantados por el plan Baker y Brady,% sobre la política comercial,

México comenzó a reducir sus aranceles así como atenuar las barreras no

arancelarias.

Una vez implantada esta política de economía abierta las empresas

mexicanas' que no fuesen capaces de reconvertirse para competir

internacionalmente estarían condenadas a desaparecer dentro del mercado

debido a su incapacidad para competir por su mercado interno con las empresas

extranjeras y por bajo nivel competitivo en el terreno de las exportaciones. El reto

era muy grande, para esto sería necesario un inmenso cambio de actitud para

confrontar serios rezagos en la tecnología productiva, así como rezagos en las

organizaciones y en el estudio de la mercadotecnia para producir y distribuir en

condiciones de calidad y precios similares a los de los competidores extranjeros y

nacionales.

Era también evidente que no todas las empresas ni en todas las ramas se

podría tener una ventaja y que México debería ir encontrando campos de

especialización que fueran desarrollándose a través del tiempo, de esta forma

varias empresas desaparecieron después de la apertura, lo que se creía que lo

compensaría sería la reconversión de otras empresas y la creación de nuevas

entidades productivas.

En este modelo en el cual el mercado nacional estaría abierto, el sector

,privado tendría mayor responsabilidad como fuerza motriz en la economía, el

gobierno creía que era necesario controlar rápidamente la inflación para alentar el

31 Los planes contemplaban diversos supuestos, asumían un crecimiento saludable en la economía mundial, ajustes económicos y cambio estructural en lbs países acreedores, así como una mayor participación de los programas multilaterales tanto en el financiamiento como en el apoyo al llamado cambio estructural en los países endeudados.

37

LA VULNERABILIDAD DEL SISTEMA FI.V.41VCIER0 .CIEXlC1.L’0

mercado interno e incrementar la demanda agregada.

La economía mexicana ha empleado más de una década tratando de

recuperar la estabilidad económica al mismo tiempo que intenta adecuarse al

nuevo patr6n económico. “Así, en la estrategia neoliberal, uno de los ejes

fundamentales fué la apertura comercial y financiera, más que configurar u n

modelo secundario-exportador fundado sobre una base productiva más sólida,

dando lugar a una suerte de modelo terciario-importador basado en el predominio

de las actividades financieras, comerciales, especulativas y en el ingreso

desbordado de productos y capitales provenientes del e ~ f e r i o r ” . ~ ~

Los objetivos principales de la política económica han variado, la

estabilidad de precios y la liberación de la economía ocupan hoy el lugar que

anteriormente correspondia al crecimiento y al proteccionismo.

En lo que se refiere a la estabilización de precios se han saneado las

finanzas publicas y se ha dado independencia al Banco de México para que este

tome medidas anti-inflacionarias.

A pesar de que el Banco de México esterilizó montos importantes de las

crecientes reservas internacionales, la liquidez global de la economía mexicana se

expandió y el crédito al sector privado aumentó a ritmos sin precedentes. El saldo

del endeudamiento interno real del sector privado se cuadruplicó entre 1990 y

1994 para alcanzar un nivel histórico. El crédito cubrió gastos de inversión y

consumo por encima de los ingresos propios de empresas y familias que causó,

en buena medida, el déficit de cuenta corriente por exceso de gasto privado, pues

el gobierno operó con finanzas básicamente equilibradas. Hay que aclarar que,

aunque es cierto que la inversión privada se ubicó por encima del ahorro interno,

determinando el déficit de cuenta corriente, el ahorro privado cayó por el impulso

que el mismo crédito dio al consumo. “Mientras que ayudó a profundizar los

mercados financieros, la desregulación financiera contribuyó al declive de la razón

del ahorro privado al PI6 hasta 1993, pues los bancos que competían para ganar

participación en el mercado, frecuentemente otorgaron crédito al consumo y

38

LA VULNERABILIDAD DEL SISTEMA FINANCIERO MEXIC;11VO

crédito hipotecario sin un análisis de riesgo adecuado~’ ’ .~~

A principios de los noventa el gobierno, que había sido el principal cliente

de los bancos no requería más financiamiento y no había experiencia, ni de parte

de los bancos ni del público en el manejo del crédito hipotecario y de consumo.

Así, los bancos tomaron los grandes montos de liquidez originada en la inversión

extranjera en cartera y animados por las eufóricas proyecciones que sobre el

futuro de la economía hacía el gobierno y validaba la comunidad internacional,

expandieron el crédito a ritmos sin precedentes. Una vez después de que los malos créditos se convirtieron en cartera vencida, en parte porque las

proyecciones macroeconómicas no se cumplieron y en parte por la ligereza con la

que se otorgó el crédito, introdujeron una inercia muy dañina a las tasas de

interés. A pesar de que la cartera vencida ya era un problema desde principios de

1994, su magnitud alcanzaría dimensiones verdaderamente críticas durante 1995.

En este año la economía mexicana experimenta los efectos recesivos de la

crisis cambiaria y los condicionamientos ejercidos por el paquete de rescate

financiero. En ese año las cuentas comerciales con el exterior tienen un viraje al

aparecer saldos superavitarios en la balanza comercial como producto de un

crecimiento espectacular de las exportaciones y una fuerte caída de las

importaciones (véase cuadro 3.5). En esa dinámica influye particularmente la

competitividad cambiaria que otorga la macrodevaluación de fines de 1994 - principios de 1995- y, posteriormente la devaluación del otoño de ese mismo año.

Pero hacia 1996 al retomar la economía mexicana la senda de la recuperación, la

problemática del sector externo se desplazó paulatinamente al ámbito comercial,

reapareciendo en particular tendencias a la apreciación cambiaria y presiones

sobre la balanza comercial.

Guillen, Arturo. Alternativas ante el modelo neoliberal en México, p.14. Lecuona, Ramón. Op. Cit.

39

111.2.2. LA RECURRENTE PRESIóN SOBRE EL SECTOR EXTERNO.

Conforme retorna la inversión extranjera y la. reactivación del aparato productivo

se amplía, reaparece en la configuración del nuevo ciclo la eventual generación

de crecientes déficits en la balanza comercial alimentados por un proceso de

apreciación cambiaria. En particular, la creciente oferta de dólares que se ven

atraídos por las altas tasas reales de interés, se señala como factor decisivo que

inhibe un deslizamiento del peso conforme a los diferenciales de inflación entre los

Estados Unidos y México. En este sentido debe advertirse que en los últimos

años se han formulado diversos modelos analíticos con el fin de determinar la

relación entre la balanza comercial, tipo de cambio e ingreso de capitales en el

marco del proceso de integración norteamericana y en especial para el caso de la

economía mexicana , la más susceptible a enfrentar inestabilidades en este

ámbito; independientemente de sus estimaciones y cálculos, todos coinciden en

encontrar un claro efecto de apreciación/déficit derivado del ingreso de cap it ale^.^'

En este marco, a pesar de que una gran parte del superávit de cuenta de

capital se drenó mediante importaciones y que también una proporción importante

de las reservas acumuladas se esterilizó, la gran oferta de divisas provocó la

constante apreciación real del peso mexicano. Esta se dio por la vía de los

diferenciales de la inflación mexicana respecto a la del resto del mundo, no

compensados por la depreciación nominal del tipo de cambio. Así, aunque de

manera lenta, el exceso de divisas provocó la apreciación real del peso.

El aumento en el déficit externo debe financiarse en moneda extranjera por

medio de deuda pública, privada, inversión extranjera productiva o de cartera,

colocación de deuda en el exterior por parte de empresas nacionales, capitales

provenientes del exterior propiedad de mexicanos e incremento en las

exportaciones.

Estas fuentes de financiamiento en condiciones de la política cambiaria

37 Ver los estudios citados por Adrián de León Arias en “Adoptando el dólar?”, Revista Nexos Septiembre 1997.

40

tenían un comportamiento como se muestra a continuación:

La deuda pública se incrementó en relación con la capacidad de pago del

gobierno de acuerdo a la situación del mercado petrolero en el ámbito mundial.

La colocación de deuda pública interna entre extranjeros depende de un mayor

diferencial entre las tasas de interés internas y las extranjeras en favor de las

internas y de un mejor nivel de reservas que garanticen la mejor c~nvert ibi l idad.~~

El incremento en la deuda pública depende de la entrada de flujos de

moneda extranjera por medio de empresas exportadoras, también depende de la

rentabilidad al momento de la conversión de la deuda en activo de estas

empresas, así como de las posibilidades de asociación entre empresas nacionales

y extranjeras.

Los diferentes tipos de inversión extranjera dependen de determinaciones

del exterior, la inversión productiva es la se planea a mayor plazo y depende

mayormente de las expectativas del crecimiento del mercado interno así como la

existencia de ventajas comparativas tales como: la fuerza de trabajo, energéticos

baratos o bien de la reestructuración y el reparto del mercado entre grandes

consorcios.

La siguiente gráfica muestra la evolución de la inversión extranjera en el

periodo que se está analizando. En ella se destaca el condicionamiento que

ejerce la inversión de cartera, particularmente la dirigida al mercado de dinero,

sobre el movimiento global de los flujos; pero destaca sobre todo, las condiciones