TEMA 5. LA FUNCIÓN PRODUCTIVA DE LA...

40

TEMA 5. LA FUNCIÓN PRODUCTIVA DE LA EMPRESA.

Transcript of TEMA 5. LA FUNCIÓN PRODUCTIVA DE LA...

TEMA 5.

LA FUNCIÓN

PRODUCTIVA DE LA

EMPRESA.

1. EL ÁREA DE PRODUCCIÓN DE LA

EMPRESA.

¿Qué es PRODUCIR?

Producir es aumentar la utilidad de los bienespara satisfacer necesidades.

Es necesario:

Adquirir las materias primas.

Transformar las materias primas en productos terminados.

Almacenar y después transportar los productos hasta los puntos de venta.

Venta a los clientes finales.

Unidad

9LA FUNCIÓN PRODUCTIVA DE LA EMPRESA Imagen 1 Economía y organización de empresas 2º Bachillerato

La utilidad de la forma

La utilidad total de un

bien

La utilidad del tiempo

La utilidad de lugar

La utilidad de propiedad

Transformar materias primas en productos útiles

Que esté en el lugar donde lo necesita el cliente.

A disposición del cliente cuando lo necesite.

Con la entrega, el bien cambia de propiedad.

La primera utilidad la realiza la

FUNCIÓN DE PRODUCCIÓN.

Las otras 3 utilidades las realiza la

FUNCIÓN COMERCIAL.

Como resultado, la UTILIDAD de los bienes puede descomponerse en 4 tipos:

EL PROCESO DE PRODUCCIÓN.

La función de producción comprende 2procesos:

1. El aprovisionamiento de materiales:

Desde la extracción de las materias primas.

El transporte a las fábricas.

2. La transformación en productosterminados.

Unidad

9LA FUNCIÓN PRODUCTIVA DE LA EMPRESA Imagen 2 Economía y organización de empresas 2º Bachillerato

El proceso de producción

Factores:

-Materias primas

-Trabajo

-Capital

Transformación

(Creación

de utilidad)

Bienes y

servicios

Entradas Empresas Salidas

Aprovisionamiento

(INPUTS)

(OUTPUTS)

2.

TIPOS DE SISTEMAS

PRODUCTIVOS.

b) Producción para el mercado

Según la dimensión temporal del proceso

Según el grado de homogeneidad

Tipos de sistemas productivos

a) Producción por encargo

b) Producción en serie o en masa

a) Producción continua

c) Producción por lotes

a)Producción artesanal

b) Producción intermitente

Según el destino del producto

Una reparación, un traje a medida…

Para los consumidores, sin conocer su destino

Productos diferentes

Productos idénticos estandarizados

Cantidades pequeñas en serie, de variedades de productos.

No se interrumpe por los altos costes de puesta en marcha

No requiere continuidad

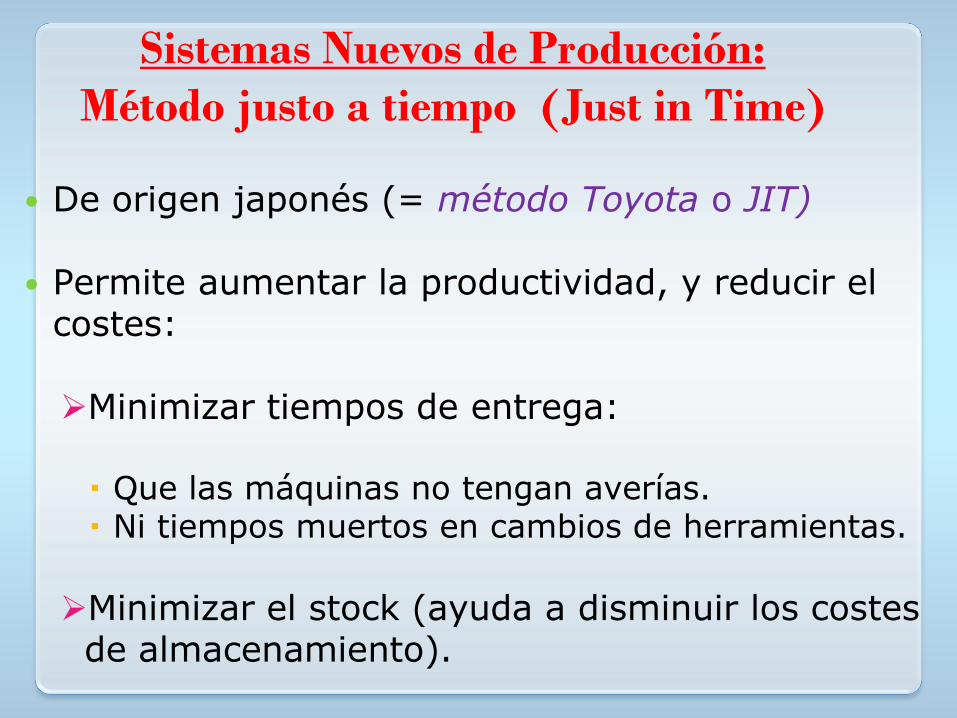

Sistemas Nuevos de Producción:

Método justo a tiempo (Just in Time)

De origen japonés (= método Toyota o JIT)

Permite aumentar la productividad, y reducir el costes:

Minimizar tiempos de entrega:

Que las máquinas no tengan averías. Ni tiempos muertos en cambios de herramientas.

Minimizar el stock (ayuda a disminuir los costes de almacenamiento).

3. PRODUCCIÓN Y

EFICIENCIA.

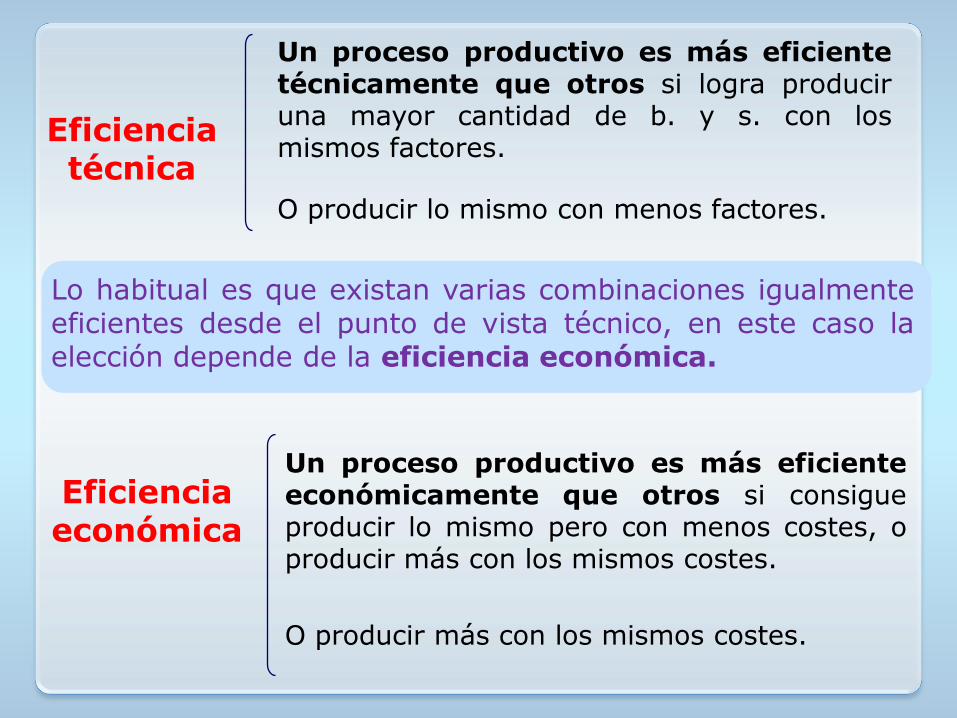

Decidido qué producir, hay quedeterminar la tecnología más eficientepara la producción.

TECNOLOGÍA es el conjunto deprocedimientos técnicos y maquinariaque se utilizan en el proceso deproducción.

Eficiencia técnica

Un proceso productivo es más eficientetécnicamente que otros si logra produciruna mayor cantidad de b. y s. con losmismos factores.

Eficiencia económica

Un proceso productivo es más eficienteeconómicamente que otros si consigueproducir lo mismo pero con menos costes, oproducir más con los mismos costes.

O producir lo mismo con menos factores.

O producir más con los mismos costes.

Lo habitual es que existan varias combinaciones igualmenteeficientes desde el punto de vista técnico, en este caso laelección depende de la eficiencia económica.

Ejemplos y actividades

pág. 88.

Actividades pág 99: 6

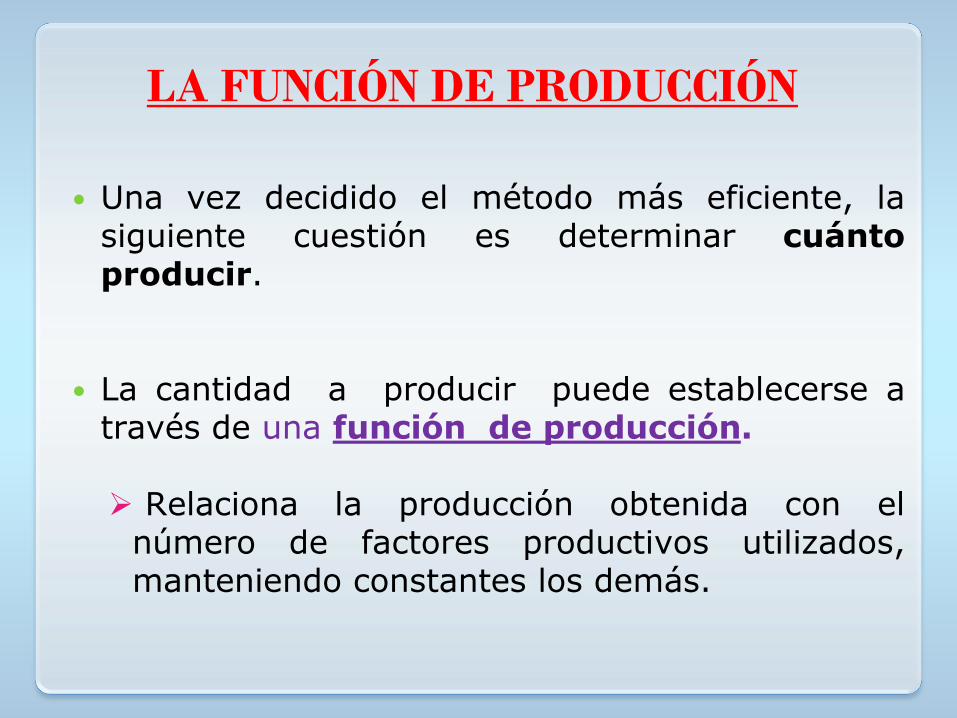

LA FUNCIÓN DE PRODUCCIÓN

Una vez decidido el método más eficiente, lasiguiente cuestión es determinar cuántoproducir.

La cantidad a producir puede establecerse através de una función de producción.

Relaciona la producción obtenida con elnúmero de factores productivos utilizados,manteniendo constantes los demás.

Ejemplo pág. 89

Nº de trabaj. (n)Prod. Total de

pantalones en el día (PT)

Producto Marginal (PM)

0 0 01 15 152 34 193 44 104 48 45 50 26 51 17 47 -4

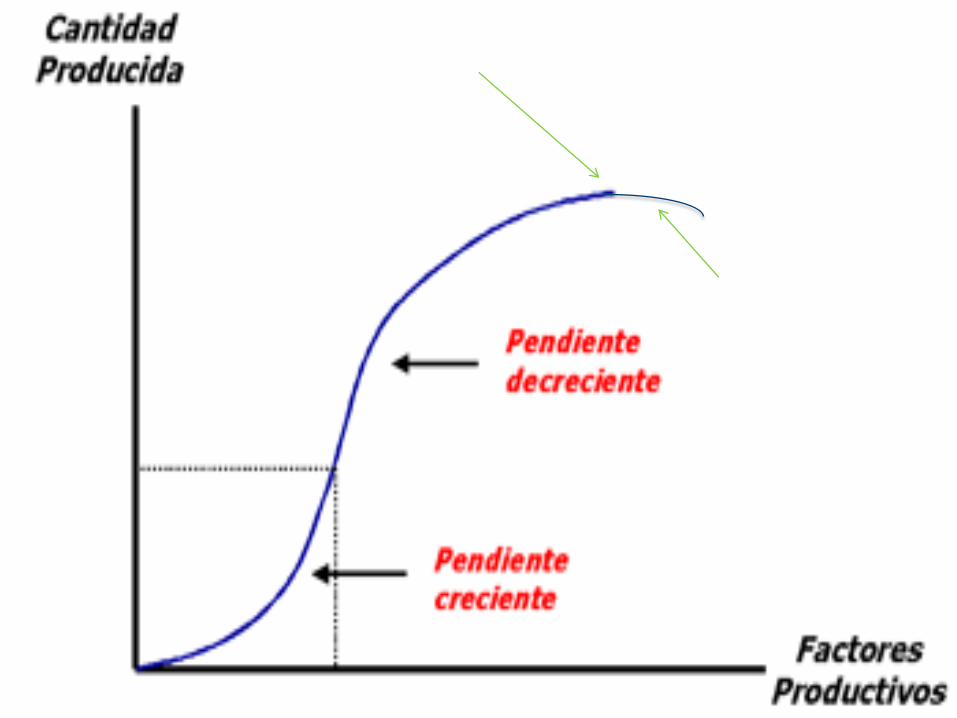

•La función de producción al principio es creciente:La producción se beneficia de las ventajas de la división del trabajo.

Llega a un punto máximo.

A partir de ese máximo, la función de producción se vuelve decreciente.

LOS RENDIMIENTOS DECRECIENTES:

La razón de que la función se vuelva decrecientees el principio o Ley de rendimientosdecrecientes:

La función de producción al principio escreciente:

La producción se beneficia de las ventajas dela división del trabajo.

Llega a un punto máximo. A partir de esemáximo, la función de producción se vuelvedecreciente.

A partir de ese punto máximo…

…si se añade más unidades de unfactor siendo los demás constantes,el PRODUCTO MARGINAL es decreciente.

A l/p se pueden ampliar el nº defactores, con lo que deja de cumplirse laley de rendimientos decrecientes.

Actividades pág 99: 7

4. COSTES, INGRESOS

Y BENEFICIOS DE

LA EMPRESA.

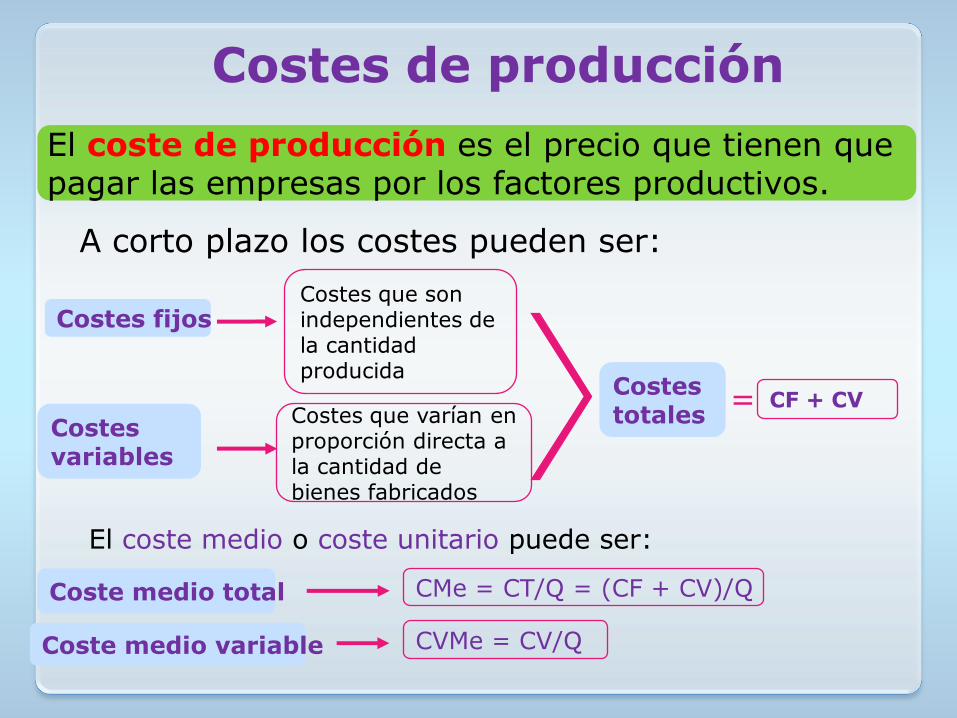

Costes de producción

El coste de producción es el precio que tienen que pagar las empresas por los factores productivos.

A corto plazo los costes pueden ser:

Costes fijosCostes que son independientes de la cantidad producida

Costes variables

Costes que varían en proporción directa a la cantidad de bienes fabricados

Costes totales

CF + CV=

El coste medio o coste unitario puede ser:

CMe = CT/Q = (CF + CV)/Q

CVMe = CV/Q

Coste medio total

Coste medio variable

Costes variables (CV)

(CT)

(CV)

(CF)

Costes (u.m.)

Representación gráfica

Unidades producidas

CF

Costes fijos (CF)

Costes totales (CT)

Representa gráficamente estas funciones:

CF = 2.000

Cv = 30*Q

CT = CF + Cv

Para el intervalo Q = (0, 50)

INGRESOS Y BENEFICIOS DE LA EMPRESA.

Los INGRESOS se obtienen:

I = P * Q

BENEFICIOS:

Pueden obtenerse unitarios o totales (de toda la producción):

BT = I – CT o también BT = Bu*Q

Bu = P – CMe (Totales)

Representación gráfica

Ingresos (I)

(CT)

(CF)

Costes

Ingresos (u.m.)

Unidades producidas

Costes fijos (CF)

Costes totales (CT)

(I)

Área de beneficios

Área de pérdidas

Actividad en la práctica pág. 91

Actividades pág 99-100:

Clase: 10Casa: 8, 22

5. LOS COMPONENTES DEL COSTE.

Las empresas recuperan los costes mediante la venta de sus productos.

Para fijar los precios:

se calcula el coste de producción … y se suma un margen de beneficio.

Componentes del coste: Costes directos e indirectos

Factores que intervienendirectamente en la producción

de un producto

(ej. Consumo de materias primas)

COSTES DIRECTOS

Imputacióndirecta

Factores empleados enel conjunto de la empresa

(Ej. consumo de luz o teléfono oficinas)

COSTES INDIRECTOS

Necesidad de

criterios deImputación

(reparto)

Coste de los productos terminados

PROCESO DE CÁLCULO DEL COSTE

+ Costes directos de producción (m. p. sueldos y energía)

+ Costes indirectos industriales (del área de producción)

= COSTE INDUSTRIAL O C. DE FABRICACIÓN

• + Costes administrativos y comerciales

= COSTE DE EXPLOTACIÓN

• + Costes financieros (intereses de préstamos)

• + Otros costes generales (Dirección, seguros…)

= COSTE TOTAL

Activ. Pág. 92

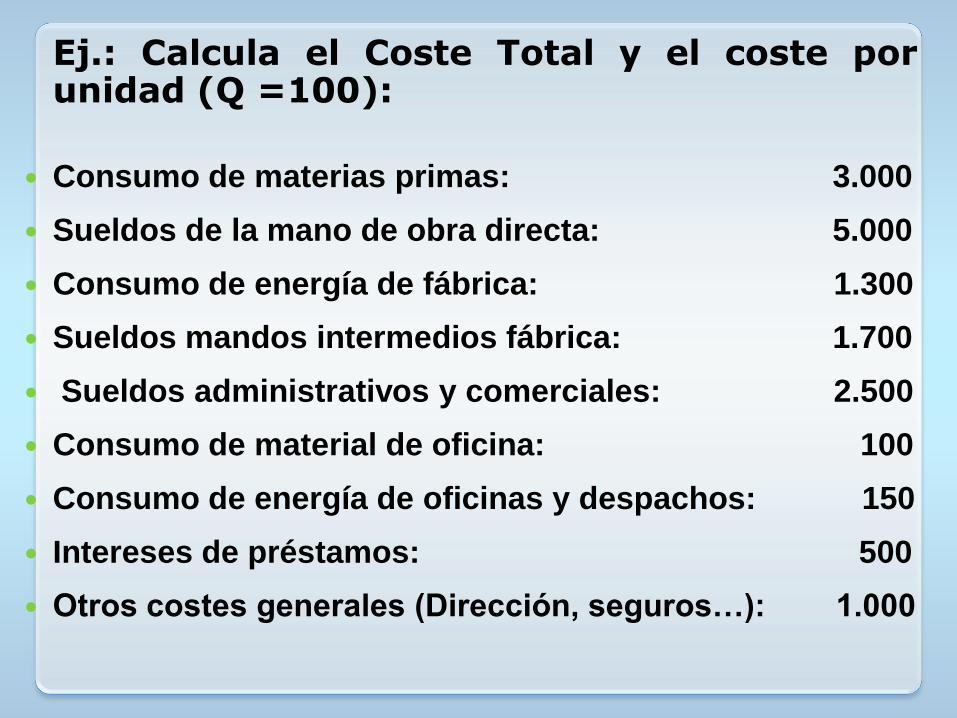

Ej.: Calcula el Coste Total y el coste porunidad (Q =100):

Consumo de materias primas: 3.000

Sueldos de la mano de obra directa: 5.000

Consumo de energía de fábrica: 1.300

Sueldos mandos intermedios fábrica: 1.700

Sueldos administrativos y comerciales: 2.500

Consumo de material de oficina: 100

Consumo de energía de oficinas y despachos: 150

Intereses de préstamos: 500

Otros costes generales (Dirección, seguros…): 1.000

+ COSTES DIRECTOS DE PRODUCCIÓN

Consumo de materias primas: 3.000

Sueldos de la mano de obra directa: 5.000

Consumo de energía de fábrica: 1.300

+ COSTES INDIRECTOS INDUSTRIALES

Sueldos mandos intermedios fábrica: 1.700

= COSTE INDUSTRIAL O C. de FABRICACIÓN 11.000

+ COSTES ADMINISTRATIVOS Y COMERCIALES

Sueldos administrativos y comerciales: 2.500

Consumo de material de oficina: 100

Consumo de energía de oficinas y despachos: 150

= COSTE de EXPLOTACIÓN 13.750

+ COSTES FINANCIEROS

Intereses de préstamos: 500

+ OTROS COSTES GENERALES

Otros costes generales (Dirección, seguros…): 1.000

= COSTE TOTAL 15.250

Cu = 152,5

Una empresa decidirá entre comprar o producir un determinado producto o componente comparando:

El CT de producir. El coste de compra.

Elegirá aquella opción que le resulte más barata.

6. ¿PRODUCIR O COMPRAR?

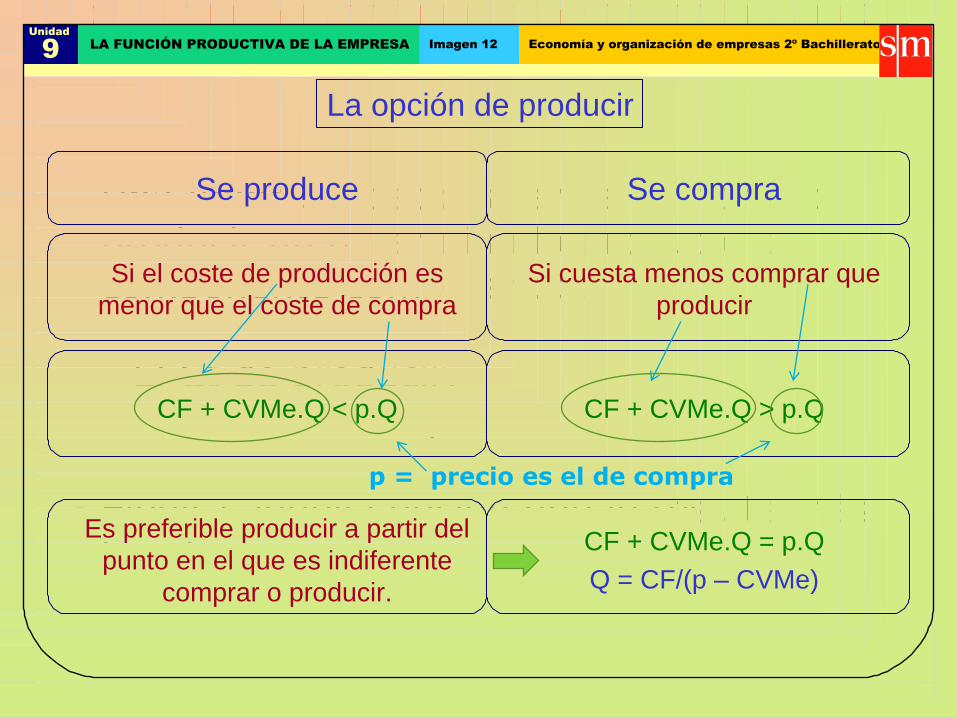

6. ¿PRODUCIR O COMPRAR?

Una empresa decidirá entre comprar o producir un determinado producto o componente comparando:

El Ct de producir. El coste de compra.

Elegirá aquella opción que le resulte más barata.

Unidad

9LA FUNCIÓN PRODUCTIVA DE LA EMPRESA Imagen 12 Economía y organización de empresas 2º Bachillerato

La opción de producir

Se produce Se compra

Si el coste de producción es

menor que el coste de compra

Si cuesta menos comprar que

producir

CF + CVMe.Q < p.Q

Es preferible producir a partir del

punto en el que es indiferente

comprar o producir.

CF + CVMe.Q > p.Q

CF + CVMe.Q = p.Q

Q = CF/(p – CVMe)

p = precio es el de compra

Pueden darse 3 casos:

1. Que fabricar sea más caro que comprar:

CF + (CvMe * Q) > Pc * Q

Optará por COMPRAR.

2. Que fabricar sea más barato que comprar:

CF + (CvMe * Q) < Pc * Q

Optará por FABRICAR.

3. Que fabricar cueste igual que comprar:

CF + (CvMe * Q) = Pc * Q

Es indiferente COMPRAR O FABRICAR.

¿Cómo podemos calcular la cantidad que hace mejor una opción u otra?:

Despejando Q en la siguiente igualdad:

CF + (CvMe * Q) = Pc * Q

Obtenemos: Q = CF / (Pc – CvMe)

A partir de la cantidad Q interesa producir.

Menos cantidad de Q interesa comprar porque sale más barato.

Gráficamente:

Unidad

9LA FUNCIÓN PRODUCTIVA DE LA EMPRESA Imagen 13 Economía y organización de empresas 2º Bachillerato

La opción de producir

Coste de producción

Coste de compra

CF + CVMe.Q

p.Q

(CF)

Zona de compra Zona de

producción

Q

Nº de unidades

(Coste comprar)

(Coste producir)

Actividad pág. 93.

Actividades pág 100: 13.

7. EL PUNTO MUERTO

O UMBRAL DE RENTABILIDAD.

Indica el volumen de ventas Q0 que debe realizar la empresa para cubrir todos los costes (tanto los Cv como los Cf).

En el punto muerto la empresa no gana ni pierde:

Los ingresos totales (Pv*Q) igualan a los Ct.

I = Ct

Cálculo analítico:

Despejando Q en la siguiente igualdad:I = Ct

Pv * Q0 = Cf + (CvMe * Q0)

Q0= Cf / (Pv – CvMe)

A partir de esa cantidad de productos vendidos la empresa comienza a obtener beneficios.

por eso se llamaumbral de rentabilidad

Umbral de rentabilidad Representación gráfica

Ingresos (I)

(CT)

(CF)

Costes

Ingresos (u.m.)

Unidades producidas y vendidas

Costes fijos (CF)

Costes totales (CT)

(I)

Área de beneficios

Área de pérdidas

Qo

nq

Punto muertoI = Ct

Actividades pág. 94 – 95

Actividades pág. 100-101:

14, 15, 16, y 24 hasta 27