Suplemento informativo77

18

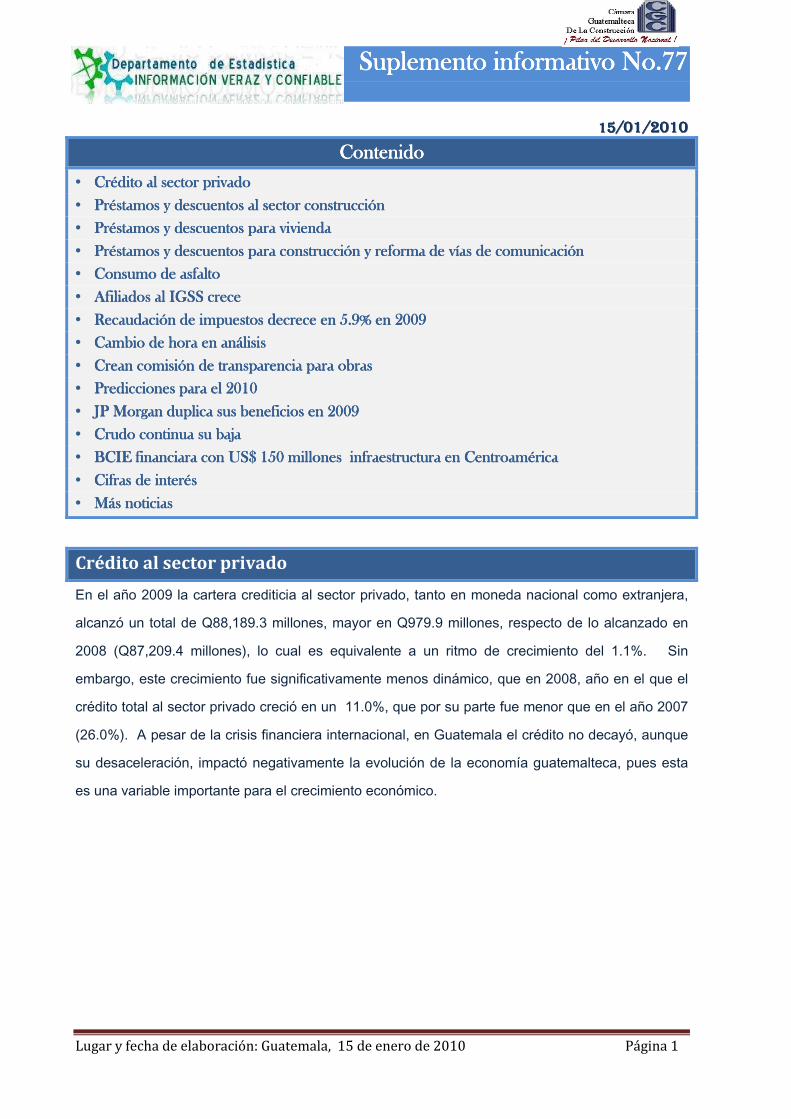

Suplemento Suplemento Suplemento Suplemento informativo informativo informativo informativo No.77 No.77 No.77 No.77 15 15 15 15/01 01 01 01/20 /20 /20 /2010 10 10 10 Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 1 Contenido Contenido Contenido Contenido • Crédito al sector privado Crédito al sector privado Crédito al sector privado Crédito al sector privado • Préstamos y descuentos al sector construcción Préstamos y descuentos al sector construcción Préstamos y descuentos al sector construcción Préstamos y descuentos al sector construcción • Préstamos y descuentos para vivienda Préstamos y descuentos para vivienda Préstamos y descuentos para vivienda Préstamos y descuentos para vivienda • Préstamos y descuentos para construcción y reforma de vías de comunicación Préstamos y descuentos para construcción y reforma de vías de comunicación Préstamos y descuentos para construcción y reforma de vías de comunicación Préstamos y descuentos para construcción y reforma de vías de comunicación • Consumo de asfalto Consumo de asfalto Consumo de asfalto Consumo de asfalto • Afiliados al IGSS crece Afiliados al IGSS crece Afiliados al IGSS crece Afiliados al IGSS crece • Recaudación de impu Recaudación de impu Recaudación de impu Recaudación de impuestos decrece en 5.9% en 2009 estos decrece en 5.9% en 2009 estos decrece en 5.9% en 2009 estos decrece en 5.9% en 2009 • Cambio de hora en análisis Cambio de hora en análisis Cambio de hora en análisis Cambio de hora en análisis • Crean comisión de transparencia para obras Crean comisión de transparencia para obras Crean comisión de transparencia para obras Crean comisión de transparencia para obras • Predicciones para el 2010 Predicciones para el 2010 Predicciones para el 2010 Predicciones para el 2010 • JP Morgan duplica sus beneficios en 2009 JP Morgan duplica sus beneficios en 2009 JP Morgan duplica sus beneficios en 2009 JP Morgan duplica sus beneficios en 2009 • Crudo continua su baja Crudo continua su baja Crudo continua su baja Crudo continua su baja • BCIE financiara con US$ 150 millones infraestructura en Centroam BCIE financiara con US$ 150 millones infraestructura en Centroam BCIE financiara con US$ 150 millones infraestructura en Centroam BCIE financiara con US$ 150 millones infraestructura en Centroamérica érica érica érica • Cifras de interés Cifras de interés Cifras de interés Cifras de interés • Más noticias Más noticias Más noticias Más noticias Crédito al sector privado En el año 2009 la cartera crediticia al sector privado, tanto en moneda nacional como extranjera, alcanzó un total de Q88,189.3 millones, mayor en Q979.9 millones, respecto de lo alcanzado en 2008 (Q87,209.4 millones), lo cual es equivalente a un ritmo de crecimiento del 1.1%. Sin embargo, este crecimiento fue significativamente menos dinámico, que en 2008, año en el que el crédito total al sector privado creció en un 11.0%, que por su parte fue menor que en el año 2007 (26.0%). A pesar de la crisis financiera internacional, en Guatemala el crédito no decayó, aunque su desaceleración, impactó negativamente la evolución de la economía guatemalteca, pues esta es una variable importante para el crecimiento económico.

description

Suplemento Suplemento Suplemento Suplemento informativo informativo informativo informativo No.77 No.77 No.77 No.77 15/ / / /01 01 01 01/20 /20 /20 /2010 10 10 10 15 15 15 Suplemento Suplemento Suplemento Suplemento informativo informativo informativo informativo No.77 No.77 No.77 No.77 15/ / / /01 01 01 01/20 /20 /20 /2010 10 10 10 15 15 15

Transcript of Suplemento informativo77

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 1

ContenidoContenidoContenidoContenido

• Crédito al sector privadoCrédito al sector privadoCrédito al sector privadoCrédito al sector privado

• Préstamos y descuentos al sector construcciónPréstamos y descuentos al sector construcciónPréstamos y descuentos al sector construcciónPréstamos y descuentos al sector construcción

• Préstamos y descuentos para viviendaPréstamos y descuentos para viviendaPréstamos y descuentos para viviendaPréstamos y descuentos para vivienda

• Préstamos y descuentos para construcción y reforma de vías de comunicaciónPréstamos y descuentos para construcción y reforma de vías de comunicaciónPréstamos y descuentos para construcción y reforma de vías de comunicaciónPréstamos y descuentos para construcción y reforma de vías de comunicación

• Consumo de asfaltoConsumo de asfaltoConsumo de asfaltoConsumo de asfalto

• Afiliados al IGSS creceAfiliados al IGSS creceAfiliados al IGSS creceAfiliados al IGSS crece

• Recaudación de impuRecaudación de impuRecaudación de impuRecaudación de impuestos decrece en 5.9% en 2009estos decrece en 5.9% en 2009estos decrece en 5.9% en 2009estos decrece en 5.9% en 2009

• Cambio de hora en análisisCambio de hora en análisisCambio de hora en análisisCambio de hora en análisis

• Crean comisión de transparencia para obrasCrean comisión de transparencia para obrasCrean comisión de transparencia para obrasCrean comisión de transparencia para obras

• Predicciones para el 2010Predicciones para el 2010Predicciones para el 2010Predicciones para el 2010

• JP Morgan duplica sus beneficios en 2009JP Morgan duplica sus beneficios en 2009JP Morgan duplica sus beneficios en 2009JP Morgan duplica sus beneficios en 2009

• Crudo continua su baja Crudo continua su baja Crudo continua su baja Crudo continua su baja

• BCIE financiara con US$ 150 millones infraestructura en CentroamBCIE financiara con US$ 150 millones infraestructura en CentroamBCIE financiara con US$ 150 millones infraestructura en CentroamBCIE financiara con US$ 150 millones infraestructura en Centroaméricaéricaéricaérica

• Cifras de interésCifras de interésCifras de interésCifras de interés

• Más noticiasMás noticiasMás noticiasMás noticias

Crédito al sector privado

En el año 2009 la cartera crediticia al sector privado, tanto en moneda nacional como extranjera,

alcanzó un total de Q88,189.3 millones, mayor en Q979.9 millones, respecto de lo alcanzado en

2008 (Q87,209.4 millones), lo cual es equivalente a un ritmo de crecimiento del 1.1%. Sin

embargo, este crecimiento fue significativamente menos dinámico, que en 2008, año en el que el

crédito total al sector privado creció en un 11.0%, que por su parte fue menor que en el año 2007

(26.0%). A pesar de la crisis financiera internacional, en Guatemala el crédito no decayó, aunque

su desaceleración, impactó negativamente la evolución de la economía guatemalteca, pues esta

es una variable importante para el crecimiento económico.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 2

Crédito total al sector privado en moneda nacional y extranjeraCrédito total al sector privado en moneda nacional y extranjeraCrédito total al sector privado en moneda nacional y extranjeraCrédito total al sector privado en moneda nacional y extranjera

Años 199Años 199Años 199Años 1996666 ---- 2020202009090909

En En En En millones de Quetzales y porcentajes millones de Quetzales y porcentajes millones de Quetzales y porcentajes millones de Quetzales y porcentajes

Fuente: Elaboración del Departamento de Análisis Estadístico de la CGC con información del Banguat

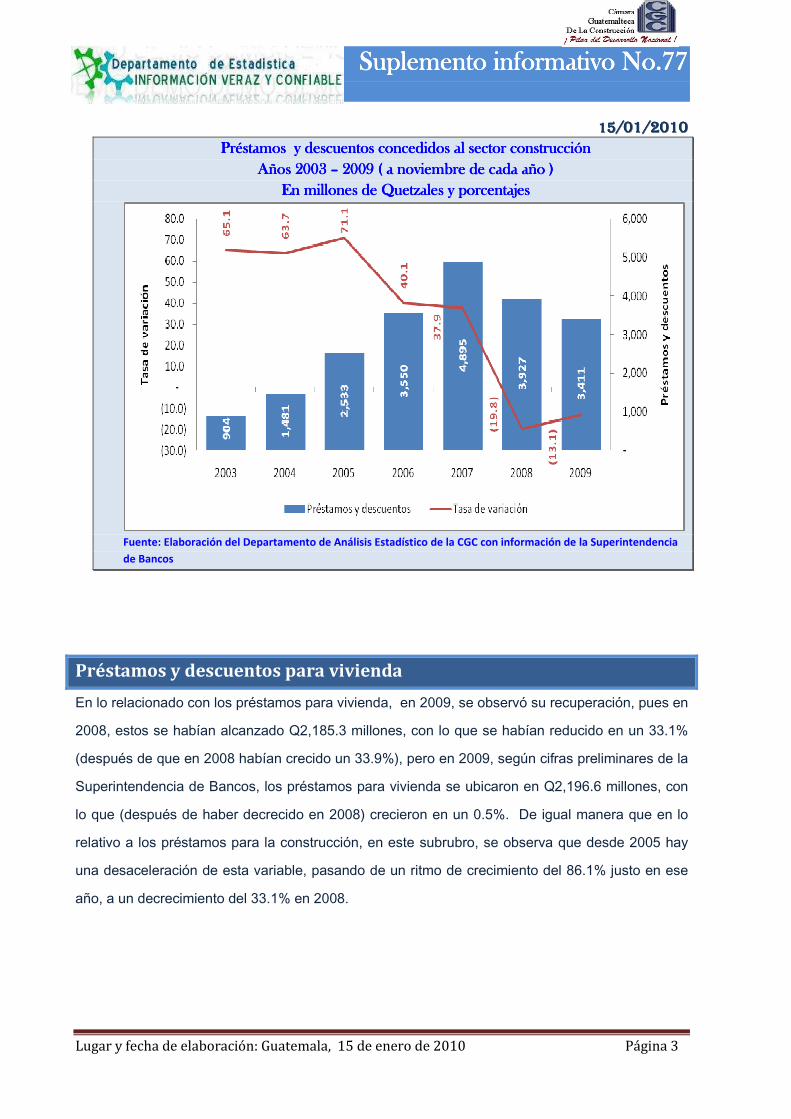

Préstamos y descuentos al sector construcción

Uno de los factores que incidió de manera importante sobre la evolución del sector constructivo fue el crédito. En relación a la cantidad de recursos que este sector recibió en concepto de préstamos, para el desarrollo de sus actividades, a noviembre de 2009 se había totalizado un monto de Q3,411.2 millones, que al ser comparada con los préstamos y descuentos recibidos a noviembre de 2008 (Q3,927.0 millones), reflejó una caída de Q515.8 millones, es decir, lo que en términos porcentuales corresponde a una caída del 13.1%, la cual es mucho menor a la observada en 2008. En efecto, los préstamos y descuentos acumulados a noviembre de 2008, respecto de noviembre de 2007, cayeron en un 19.8%. También es de hacer mención que desde 2005, esta variable había mostrado un comportamiento de desaceleración, pues constantemente su tasa de variación fue mermando. En 2005 la tasa de crecimiento relacionada fue de 71.1%.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 3

Préstamos y dPréstamos y dPréstamos y dPréstamos y descuentos concedidos al sector construcciónescuentos concedidos al sector construcciónescuentos concedidos al sector construcciónescuentos concedidos al sector construcción

Años 2003 Años 2003 Años 2003 Años 2003 –––– 2009 ( a noviembre de cada año )2009 ( a noviembre de cada año )2009 ( a noviembre de cada año )2009 ( a noviembre de cada año )

En millones de Quetzales y porcentajes En millones de Quetzales y porcentajes En millones de Quetzales y porcentajes En millones de Quetzales y porcentajes

Fuente: Elaboración del Departamento de Análisis Estadístico de la CGC con información de la Superintendencia

de Bancos

Préstamos y descuentos para vivienda

En lo relacionado con los préstamos para vivienda, en 2009, se observó su recuperación, pues en

2008, estos se habían alcanzado Q2,185.3 millones, con lo que se habían reducido en un 33.1%

(después de que en 2008 habían crecido un 33.9%), pero en 2009, según cifras preliminares de la

Superintendencia de Bancos, los préstamos para vivienda se ubicaron en Q2,196.6 millones, con

lo que (después de haber decrecido en 2008) crecieron en un 0.5%. De igual manera que en lo

relativo a los préstamos para la construcción, en este subrubro, se observa que desde 2005 hay

una desaceleración de esta variable, pasando de un ritmo de crecimiento del 86.1% justo en ese

año, a un decrecimiento del 33.1% en 2008.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 4

Préstamos y descuentos concedidos para viviendaPréstamos y descuentos concedidos para viviendaPréstamos y descuentos concedidos para viviendaPréstamos y descuentos concedidos para vivienda

Años 2003 Años 2003 Años 2003 Años 2003 –––– 2009 2009 2009 2009

En millones de Quetzales y porcentajes En millones de Quetzales y porcentajes En millones de Quetzales y porcentajes En millones de Quetzales y porcentajes

Fuente: Elaboración del Departamento de Análisis Estadístico de la CGC con información de la Superintendencia

de Bancos

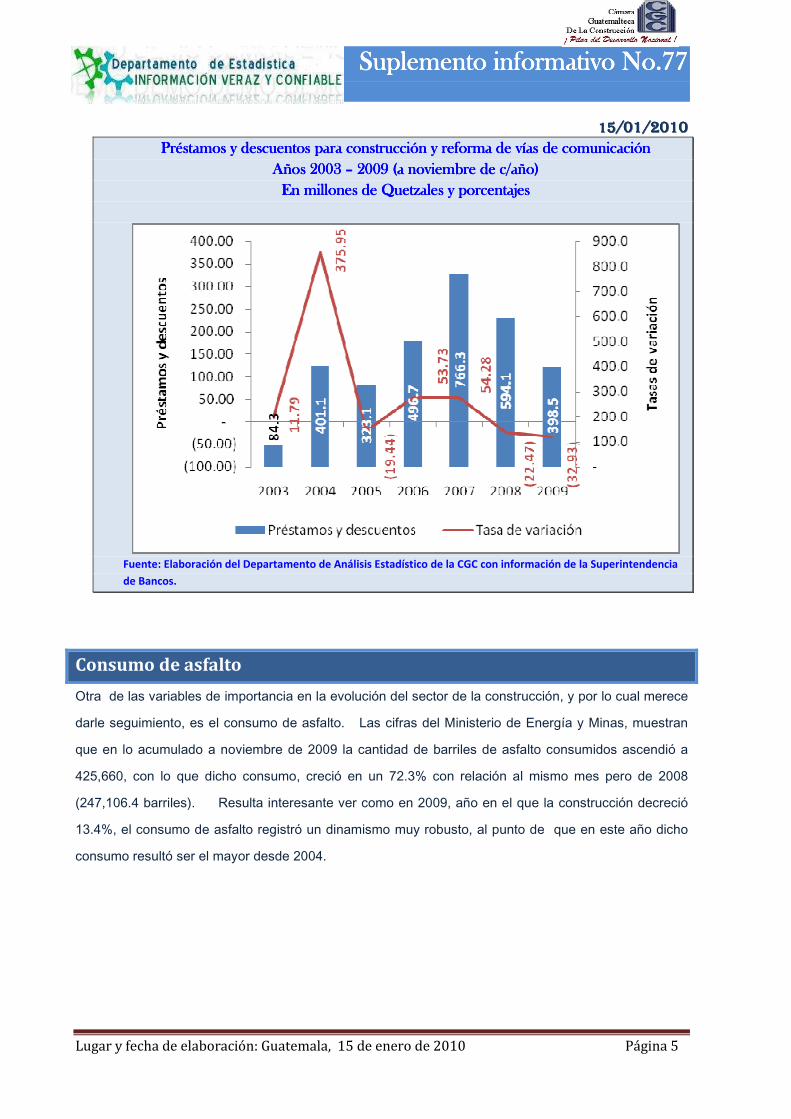

Préstamos y descuentos para construcción y reforma de vías de

comunicación

En 2009 (acumulado a noviembre) se alcanzó un total de Q398.5 millones, en concepto de

préstamos para construcción y reforma de vías de comunicación, cifra que fue menor que en los

dos años inmediatos precedentes (acumulado a noviembre de cada año) -Q766.3 millones en

2007 y Q594.1 millones en 2008-. En efecto, los préstamos para estos efectos se vieron más

afectados en 2009 que con respecto de 2008 (acumulado a noviembre). En este último año

habían decrecido en un 22.5%, mientras que para el primero de los mencionados cayeron en una

mayor magnitud (32.9%), esto después de haber tenido crecimientos significativos (53.7% en 2006

y 54.28 en 2007).

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 5

Préstamos y descuPréstamos y descuPréstamos y descuPréstamos y descuentos para construcción y reforma de vías de comunicaciónentos para construcción y reforma de vías de comunicaciónentos para construcción y reforma de vías de comunicaciónentos para construcción y reforma de vías de comunicación

Años 2003 Años 2003 Años 2003 Años 2003 –––– 2009 (a noviembre de c/año)2009 (a noviembre de c/año)2009 (a noviembre de c/año)2009 (a noviembre de c/año)

En millones de Quetzales y porcentajes En millones de Quetzales y porcentajes En millones de Quetzales y porcentajes En millones de Quetzales y porcentajes

Fuente: Elaboración del Departamento de Análisis Estadístico de la CGC con información de la Superintendencia

de Bancos.

Consumo de asfalto

Otra de las variables de importancia en la evolución del sector de la construcción, y por lo cual merece

darle seguimiento, es el consumo de asfalto. Las cifras del Ministerio de Energía y Minas, muestran

que en lo acumulado a noviembre de 2009 la cantidad de barriles de asfalto consumidos ascendió a

425,660, con lo que dicho consumo, creció en un 72.3% con relación al mismo mes pero de 2008

(247,106.4 barriles). Resulta interesante ver como en 2009, año en el que la construcción decreció

13.4%, el consumo de asfalto registró un dinamismo muy robusto, al punto de que en este año dicho

consumo resultó ser el mayor desde 2004.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 6

Consumo de asfalto Consumo de asfalto Consumo de asfalto Consumo de asfalto

Años 200Años 200Años 200Años 2003333 –––– 2002002002009999 (a noviembre de c/ año)(a noviembre de c/ año)(a noviembre de c/ año)(a noviembre de c/ año)

En bEn bEn bEn barriles arriles arriles arriles

Fuente: Elaboración del Departamento de Análisis Estadístico de la CGC con información de Ministerio de Energía

y Minas.

Afiliados al IGSS crece

Tomado de www.prensalibre.comTomado de www.prensalibre.comTomado de www.prensalibre.comTomado de www.prensalibre.com “El número de afiliados al IGSS aumentó en dos mil 795 en el 2009, solo 0.3 por ciento en relación

con el 2008.

Con ese monto, los trabajadores afiliados sumaron un millón 75 mil 487.

Los datos pertenecen al Instituto Guatemalteco de Seguridad Social (IGSS) contenidos en el

informe anual del Presidente de la República, que fue presentado ayer al Congreso.

A pesar del aumento, el IGSS experimentó bajas en agricultura, industria y servicios.

Este es un crecimiento que refleja la crisis económica, ya que en años anteriores el número subió

de 20 mil a 25 mil afiliados, de acuerdo con Luis Linares, experto de Asíes.

“Eso significa que fueron creados muy pocos empleos formales”, explicó el analista. Agregó que

en la economía informal es donde se absorbe un mayor número de personas.

“El empleo informal y la migración al exterior siguen siendo el refugio” comentó.

Al año, 110 mil personas se gradúan, pero más del 40 por ciento es absorbido por la economía

informal, según expertos”.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 7

Recaudación de impuestos decrece en 5.9% en 2009

Tomado de www.prensalibre.Tomado de www.prensalibre.Tomado de www.prensalibre.Tomado de www.prensalibre.comcomcomcom “Según datos preliminares del Ministerio de Finanzas Públicas, divulgados por el Banco de

Guatemala, la recaudación tributaria neta bajó 5.9 por ciento en el 2009, con respecto del 2008,

hasta Q31 mil 389.9 millones; en el año anterior ascendió a Q33 mil 358.1 millones.

Según se explica en el informe anual del Presidente de la República, Álvaro Colom, al Congreso,

los ingresos fiscales se deterioraron por “una fuerte” contracción a los impuestos que tienen

relación con el comercio exterior, como el IVA de importaciones y derechos arancelarios, que

tuvieron en conjunto una disminución de Q1 mil 724.5 millones (13.5 por ciento) comparado con el

2008.

Por ejemplo, cita el informe, las importaciones bajaron 24 por ciento. Además el tipo de impuestos

en mención significan un tercio de la recaudación total.

Respecto de los impuestos internos la caída fue de 1.2 por ciento (Q243.7 millones)

principalmente afectado por el Impuesto Sobre la Renta (ISR).

El informe agregó que la disminución de los impuestos externos fue de 28.4 por ciento (Q4 mil

368.7 millones), con respecto al monto que se contempló en el presupuesto del 2009, y en los

internos fue menor por Q2 mil 689.9 millones (11.7 por ciento)”.

Cambio de hora en análisis

Tomado de Tomado de Tomado de Tomado de www.prensalibre.comwww.prensalibre.comwww.prensalibre.comwww.prensalibre.com “La posibilidad de un cambio de hora oficial aún es analizado por los ministros y autoridades

gubernamentales, informó Carlos Meany, Ministro de Energía y Minas (MEM).

El funcionario indicó que están a la espera de los análisis respectivos sobre el impacto de esta medidas

por parte de los ministerios de Educación, Gobernación y Comunicaciones.

Al respecto el viceministro del MEM, Romeo Rodríguez indicó que es necesario tomar en cuenta

también el análisis social y de seguridad y no sólo el análisis energético. Agregó que el tema se tocará

próximamente en Gabinete, por lo que aún esperan la opinión del resto de instituciones.

Rodríguez manifestó que un cambio de hora no se percibe tanto en una baja de la tarifa del servicio de

energía eléctrica, ya que esta se compone de diversas aristas que tienen montos fijos o aprobados por

plazos definidos como peaje, cobro de potencia, y otros. El que es variable es el monto de generación.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 8

La Comisión Nacional de Energía Eléctrica (CNEE) sugirió al Ministerio de Energía y Minas el adelanto

de la hora oficial entre los meses de abril a octubre, para aprovechar más la luz natural del día y

ahorrar energía.

Según datos de las autoridades del sector, con el cambio de hora en el 2006 cuando se adoptó una

medida igual, se ahorraron Q64 millones, al disminuirse la demanda de potencia de 41 megavatios por

día, y 36 millones de kilovatios hora (energía)”.

Crean comisión de transparencia para obras

Tomado de Tomado de Tomado de Tomado de www.finanzas.comwww.finanzas.comwww.finanzas.comwww.finanzas.com “Una comisión formada por el sector privado, la sociedad civil, la academia y el Gobierno seguirá

el proceso de licitación y construcción de obras de infraestructura, informó el Ministerio de

Finanzas (Minfin).

La comisión es parte de una iniciativa auspiciada por el Banco Mundial, denominada Cost, que

prevé que los actores mencionados participen en todo el proceso para la construcción de

infraestructura, desde la planificación, hasta la entrega, comentó Ricardo Barrientos, viceministro

de Transparencia del Minfin .

Cost pretende que se fiscalicen las licitaciones, la calidad de los materiales y la construcción de la

obra, para esto último se suman las comunidades de las áreas en las que se hará la edificación,

agregó.

Se prevé que pronto comiencen las reuniones para determinar los trabajos en los que se actuará.

Fuentes del Minfin comentaron que este modelo podría empezar a usarse en la Franja Transversal

del Norte (FTN).

Manfredo Marroquín, de Acción Ciudadana —que es parte de la comisión—, dijo que la iniciativa

pretende evitar la corrupción y se debería iniciar con la FTN, ya que ha sido muy cuestionada,

para que así se verifique y fiscalice desde el cumplimiento ambiental hasta la culminación de la

obra.”

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 9

Predicciones para el 2010

Tomado de Tomado de Tomado de Tomado de www.finanzas.comwww.finanzas.comwww.finanzas.comwww.finanzas.com “Predicciones de Robert C. Doll, Vicepresidente y CIO (Chief Investment Officer) Global de Renta

Variable de BlackRock, Inc. para 2010.

“En resumen, 2010 debiera ser un año caracterizado por la recuperación cíclica continua y

modesta, contrarrestada por problemas estructurales, a los que se sigue enfrentando el mundo

desarrollado”.

1. La recuperación de Estados Unidos crece cerca del 3% en 2010 y supera a los G1. La recuperación de Estados Unidos crece cerca del 3% en 2010 y supera a los G1. La recuperación de Estados Unidos crece cerca del 3% en 2010 y supera a los G1. La recuperación de Estados Unidos crece cerca del 3% en 2010 y supera a los G----7.7.7.7.

Creemos que las fuerzas de estímulo cíclicas positivas prevalecerán sobre los problemas

estructurales a los que se enfrenta Estados Unidos, permitiendo un crecimiento de la economía

cercano al 3% real. Esta cifra estaría por encima de la tendencia a largo plazo, pero muy por

debajo del ritmo de recuperación cíclico normal. El único país susceptible de superar a Estados

Unidos en términos de crecimiento real, en 2010, es Canadá. Los sectores que contribuirán de

forma más positiva serán aquellos que incluyan un balanceo de inventarios, exportaciones e

inversiones de capital. Esperamos que el gobierno central y los locales, junto con los

consumidores, sean una fuerza negativa para el crecimiento. Como punto positivo, una curva de

tipos positiva con tipos a corto plazo muy bajos.

2.2.2.2. El crecimiento del empleo en el primer trimestre se torna positivo en Estados Unidos, a El crecimiento del empleo en el primer trimestre se torna positivo en Estados Unidos, a El crecimiento del empleo en el primer trimestre se torna positivo en Estados Unidos, a El crecimiento del empleo en el primer trimestre se torna positivo en Estados Unidos, a

principios de 2010, pero la tasa de desempleo se mantiene persistentemente alta.principios de 2010, pero la tasa de desempleo se mantiene persistentemente alta.principios de 2010, pero la tasa de desempleo se mantiene persistentemente alta.principios de 2010, pero la tasa de desempleo se mantiene persistentemente alta.

El desempleo y las estadísticas del desempleo son indicadores tradicionales retardados y en este

ciclo, probablemente, no habrá excepción. Creemos que la recesión terminó en el tercer trimestre,

y estamos convencidos de que el desempleo está alcanzando su máximo y que el empleo se

tornará positivo a comienzos de 2010 (muy probablemente en el primer trimestre). Las encuestas

mensuales de nóminas no agrícolas, y los informes semanales de desempleo, respaldan esta

afirmación. Nuestra expectativa de recuperación más lenta de lo normal es consistente con la

visión de que el crecimiento del empleo será moderado, y, por lo tanto, la tasa de desempleo se

mantendrá alta. Pueden pasar varios años antes de que Estados Unidos vuelva a tasas por debajo

del 8%. Gracias a las intenciones del Gobierno Federal de contratar 1,4 millones de trabajadores

temporales, en la primera mitad del año, como ayuda para el crecimiento del empleo en 2010, se

observará un impulso importante temporal pero psicológicamente positivo.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 10

3. Incremento significativo de los beneficios a pesar de un crecimiento económico mediocre.3. Incremento significativo de los beneficios a pesar de un crecimiento económico mediocre.3. Incremento significativo de los beneficios a pesar de un crecimiento económico mediocre.3. Incremento significativo de los beneficios a pesar de un crecimiento económico mediocre.

Las compañías americanas fueron rápidas en su reducción de costes, incluyendo las nóminas,

después del descenso producido a partir de la segunda mitad de 2008. Además, los trabajadores

que se quedaron en sus puestos de trabajo fueron aún más productivos, tal y como muestra el

fuerte incremento de la productividad, que se observó incluso en los momentos de recesión

profunda. Por lo tanto, nuestra visión es que una modesta mejora de los ingresos dará lugar a una

mejora significativa de los beneficios. La reposición de stocks y un dólar más débil ayudarán a

mejorar las ganancias. Es posible que la recuperación económica sub-par lleve a unos beneficios

robustos. Nos gustaría destacar la creciente desconexión entre la economía de Estados Unidos

(muy dependiente del consumo interno) y las ganancias de la bolsa norteamericana (cada vez

más dependiente de las actividades fuera de Estados Unidos). En el largo plazo, los costes

laborales unitarios en la industria han sido prácticamente planos desde mediados de los 80,

mientras que, fuera de Estados Unidos, los equivalentes son significativamente superiores.

4. La inflación sigue sin ser un problema en el mundo desarrollado.4. La inflación sigue sin ser un problema en el mundo desarrollado.4. La inflación sigue sin ser un problema en el mundo desarrollado.4. La inflación sigue sin ser un problema en el mundo desarrollado.

Vigilar la inflación siempre tiene sentido, pero nuestra visión es que las preocupaciones por la

inflación son prematuras, especialmente en los países desarrollados. Esta perspectiva está

respaldada por el alto nivel de exceso de mano de obra y capacidad manufacturera que existe

hoy, la ausencia de un funcionamiento normal del sistema financiero (que, en caso contrario,

podría producir un mecanismo de transmisión efectiva que incrementaría la velocidad del dinero),

y el hecho de que, normalmente, la inflación cae por algún tiempo tras el principio de una

recuperación. Es fundamental observar detenidamente a la inflación. Se dice que “la caída de la

inflación es el mejor amigo de los mercados financieros y la subida es el peor enemigo.”

5. Los tipos de Interés se incrementan en todos los puntos de la curva del Tesoro, incluyendo los 5. Los tipos de Interés se incrementan en todos los puntos de la curva del Tesoro, incluyendo los 5. Los tipos de Interés se incrementan en todos los puntos de la curva del Tesoro, incluyendo los 5. Los tipos de Interés se incrementan en todos los puntos de la curva del Tesoro, incluyendo los

fondos de la FED.fondos de la FED.fondos de la FED.fondos de la FED.

Hay muchas razones por las que es probable que los tipos de interés del tesoro americano suban

desde prácticamente cero, en el extremo corto de la curva y desde aproximadamente 3.5% en el

extremo largo a 10 años. Los tipos reales están históricamente bajos y el precio del oro, que es un

buen indicador avanzado de tipos de interés, se ha incrementado. La probabilidad de

“normalización” por parte de la Fed, a medida que la economía siga recuperándose, añadido a una

cargada oferta del tesoro, es susceptible de incrementar la presión sobre los tipos, modestamente,

a lo largo de la curva. Una condición necesaria para esta predicción es un crecimiento económico

respetable (Predicción #1) y un relanzamiento modesto del crecimiento del empleo (Predicción

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 11

#2). En nuestra opinión, un incremento de la inflación no es una condición necesaria para esta

predicción, dado el punto de partida tan bajo de los tipos de interés absolutos y reales.

6. La renta variable de Estados Unidos supera a la rentabilidad de la liquidez, los bon6. La renta variable de Estados Unidos supera a la rentabilidad de la liquidez, los bon6. La renta variable de Estados Unidos supera a la rentabilidad de la liquidez, los bon6. La renta variable de Estados Unidos supera a la rentabilidad de la liquidez, los bonos del os del os del os del

Tesoro y la mayoría de los mercados desarrollados.Tesoro y la mayoría de los mercados desarrollados.Tesoro y la mayoría de los mercados desarrollados.Tesoro y la mayoría de los mercados desarrollados.

Esperamos que la recuperación de los mercados de renta variable que se inició en marzo de 2009

continúe en 2010, pero a un ritmo más lento y probablemente con interrupciones en el camino.

Aunque las valoraciones no son caras, creemos que el mercado de renta variable está

experimentando una transición desde la fase de mejora de ratios PER de un mercado cíclico

alcista a una fase liderada por los beneficios. Esta última fase es normalmente menos exuberante

y accidentada que la anterior ya que la edad del mercado alcista empezará a ser un freno. Los

factores que contribuyen a esta opinión constructiva incluyen la liquidez proporcionada por las

autoridades monetarias, el relanzamiento de la mejora de beneficios, el impacto del crecimiento

fuera de EE.UU., la mejora de las inversiones del negocio y los precios de las commodities y la

anticipación de las entradas de dinero retail en la renta variable. Los riesgos de “downside”

incluyen el incremento rápido de los tipos de interés y/o bajada del dólar, que la retórica populista

se traduzca en acción legislativa, o un acontecimiento geopolítico. Los riesgos de “upside”

incluyen la normalización de créditos y préstamos antes de lo esperado y/o sorpresas de

ganancias positivas significativas.

7. Los mercados emergentes se comportan mejor ya que sus economías crecen 7. Los mercados emergentes se comportan mejor ya que sus economías crecen 7. Los mercados emergentes se comportan mejor ya que sus economías crecen 7. Los mercados emergentes se comportan mejor ya que sus economías crecen

significativamente más rápido que las regiones desarrolladas.significativamente más rápido que las regiones desarrolladas.significativamente más rápido que las regiones desarrolladas.significativamente más rápido que las regiones desarrolladas.

También en 2010, las economías emergentes debieran crecer más rápido que las desarrolladas.

Después de un crecimiento real de cerca del 2% en 2009 (comparado con una contracción del 3%

del mundo desarrollado), esperamos que el crecimiento real en el mundo emergente supere el 5%

en 2010 y que el crecimiento real en los mercados desarrollados sea de entre 2% y 3%. El mayor

crecimiento debiera ser por parte de Asia ex-Japón, liderado por China e India, otra vez. Un

crecimiento económico más fuerte que llevase a un crecimiento robusto de los beneficios, un

incremento de la rentabilidad y pocas restricciones en los balances deberían traducirse en una

rentabilidad mayor de la renta variable de los mercados emergentes. Las valoraciones siguen

cotizando con descuento en comparación con los mercados desarrollados, y, con el tiempo,

supondrán un beneficio para el inversor, dadas las buenas perspectivas. Sin embargo, es probable

que la volatilidad de los mercados emergentes continúe siendo mayor que para el mundo

desarrollado.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 12

8. Los sectores de salud, tecnología de la información y telecomunicaciones super8. Los sectores de salud, tecnología de la información y telecomunicaciones super8. Los sectores de salud, tecnología de la información y telecomunicaciones super8. Los sectores de salud, tecnología de la información y telecomunicaciones superan a finanzas, an a finanzas, an a finanzas, an a finanzas,

utilities y materiales.utilities y materiales.utilities y materiales.utilities y materiales.

En general pedimos con insistencia a los inversores que mantengan valores de calidad en sus

carteras: compañías con balances saneados, sólidos cash flows libres y cierta independencia

económica. Creemos que este camino es prudente debido al avance masivo de los valores de

baja calidad durante el segundo y tercer trimestre de 2009, las bajas valoraciones de los valores

de alta calidad en relación con los de baja calidad y la expectativa de una recuperación económica

sub-par. Desde un punto de vista sectorial preferimos el sector de salud por la recuperación

continuada de sus valoraciones (una vez disipadas las nubes de la reforma de salud); tecnología

de la información por su crecimiento y su exposición multinacional; y telecomunicaciones, como

defensa por su rentabilidad y su cash flow libre. Somos cautelosos con el sector financiero, dados

los problemas constantes con los balances; utilities debido a valoraciones no interesantes; y

materiales porque creemos que la expectativas son demasiado altas.

9. El fuerte Cash Flow libre y el crecimiento débil llevan a un incremento de la actividad en el 9. El fuerte Cash Flow libre y el crecimiento débil llevan a un incremento de la actividad en el 9. El fuerte Cash Flow libre y el crecimiento débil llevan a un incremento de la actividad en el 9. El fuerte Cash Flow libre y el crecimiento débil llevan a un incremento de la actividad en el

sector de fusiones y adquisiciones.sector de fusiones y adquisiciones.sector de fusiones y adquisiciones.sector de fusiones y adquisiciones.

Las fusiones y adquisiciones (F&A) se retomaron ligeramente en la segunda mitad de 2009 pero

se mantuvieron por debajo de la tendencia de épocas anteriores. La frustración de un bajo

crecimiento, probablemente, llevará a las compañías a recurrir a la actividad de F&A, en su intento

de reforzar el crecimiento. Por lo general, los balances sólidos, el exceso de liquidez y los altos y

crecientes niveles de cash flow libre, respaldan esta visión. El Price-to-Book, price-to-normalized

earnings y otras medidas de valoración no son excesivas. Esta actividad puedo tomar una

variedad de formas y puede tener lugar en un amplio espectro de industrias y sectores.

10. Los Republicanos logran avances notables en la Cámara y el Senado, pero los Demócratas 10. Los Republicanos logran avances notables en la Cámara y el Senado, pero los Demócratas 10. Los Republicanos logran avances notables en la Cámara y el Senado, pero los Demócratas 10. Los Republicanos logran avances notables en la Cámara y el Senado, pero los Demócratas

mantienen firmemente el control del Congreso.mantienen firmemente el control del Congreso.mantienen firmemente el control del Congreso.mantienen firmemente el control del Congreso.

Las predicciones electorales son siempre peligrosas dado lo rápido que cambia el mundo político.

Nuestra opinión es que la aritmética parlamentaria sólo permitirá a los Republicanos erosionar,

quizás de forma significativa, la mayoría Demócrata en el Congreso. Los ratings de aprobación del

Congreso para ambos partidos se mantienen bajos, la aprobación del presidente ronda el 50% y

las elecciones a media legislatura generalmente no son favorables para los presidentes

“primerizos”. Por lo tanto nuestra predicción es que los Republicanos ganarán menos de la mitad

de lo que necesitan para asegurarse el control en el Congreso. La agenda legislativa está, como

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 13

siempre, llena de intenciones, pero las realidades políticas de un año electoral hacen que se

aprueben pocas cosas significativas”.

JP Morgan duplica su beneficio en 2009

Tomado de Tomado de Tomado de Tomado de www.finanzas.comwww.finanzas.comwww.finanzas.comwww.finanzas.com “El banco estadounidense JP Morgan Chase obtuvo un beneficio de 11.728 millones de dólares

(8.150 millones de euros) en el ejercicio fiscal 2009, más del doble que los 5.605 millones de

dólares (3.900 millones de euros) que registró en 2008, según informó la entidad en un

comunicado. Sin embargo, al mercado no le ha gustado que el dividendo no suba y se queda en

0,05 dólares por título.

La facturación del banco estadounidense alcanzó en 2009 los 100.434 millones de dólares (69.850

millones de euros), un 49,3% en comparación con los 67.252 millones de dólares (46.780 millones

de euros) del año anterior.

En cambio, en el cuatro trimestre del año, el banco estadounidense logró un beneficio de 3.278

millones de dólares (2.280 millones de euros), un 8,6% menos en comparación con los 3.588

millones de dólares (2.495 millones de euros) del tercer trimestre de 2008. Sin embargo, el

beneficio creció un 367% en comparación con el mismo periodo de 2008, cuando obtuvo 702

millones de dólares (488 millones de euros).

Por su parte, la entidad facturó en el último trimestre del año 23.164 millones de dólares (16.100

millones de euros), un 12,9% menos en comparación con los 26.622 millones de dólares del tercer

trimestre (15.726 millones de euros), pero un 34,5% más en relación a los 17.226 millones de

dólares (11.975 millones de euros) del mismo periodo del año anterior, informa EP.

El presidente y consejero delegado de JP Morgan, Jamie Dimon, expresó su satisfacción con los

resultados cosechados por la entidad, aunque apuntó que "a pesar de que se observa cierta

estabilización de la morosidad, los costes de los créditos a los consumidores se mantienen altos,

mientras persisten la debilidad del empleo y de los precios de la vivienda", por lo que recomendó

prudencia.

Asimismo, el banquero destacó el fortalecimiento de las reservas de crédito de la entidad durante

el cuarto trimestre, hasta 33.000 millones de dólares (22.950 millones de euros) o el 5,5% del total

de los préstamos.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 14

"Nuestros ingresos generaron capital adicional y terminamos 2009 con un ratio de solvencia Tier 1

muy fuerte del 11,1%", afirmó Dimon, quien subrayó que esta posición de capital junto al

fortalecimiento de las reservas y a su capacidad de generar ingresos permitan a JP Morgan hacer

frente a las incertidumbres del futuro.

Sin embargo, Dimon admitió que los resultados de JP Morgan, una de las entidades que mejor ha

capeado la crisis financiera, "aunque constatan una mejoría, se quedan por debajo tanto del

retorno apropiado como del potencial de ingresos de la entidad".

Crudo continua su baja

Tomado de www.Tomado de www.Tomado de www.Tomado de www.americaeconomíaamericaeconomíaamericaeconomíaamericaeconomía.com.com.com.com

“El petróleo descendía debajo de los US$79 por barril el viernes y apuntaba a su primera

reducción semanal en más de un mes por los datos económicos decepcionantes y las

expectativas de una menor demanda de calefacción en Estados Unidos.

Una ola de frío en muchas partes del hemisferio norte ayudó a impulsar los precios por encima de

los US$80 a inicios de enero, pero el tiempo más templado esta semana ha disminuido las

estimaciones del consumo de combustible, particularmente en Estados Unidos.

Los datos de las ventas minoristas estadounidenses que se divulgaron el jueves también afectaron

al mercado, pues el Departamento de Comercio reportó para diciembre el primer declive en tres

meses.

Los futuros del crudo estadounidense para entrega en febrero caían 48 centavos a US$78,91 por

barril a las 10.43 GMT.

El petróleo, que ha bajado todos los días de esta semana, ha perdido unos 5 dólares desde el

récord intradiario en 15 meses de 83,95 dólares el lunes, y tocó un mínimo para 2010 de

US$78,37 el miércoles.

El nuevo contrato de crudo Brent para entrega el próximo mes, marzo, perdía 67 centavos a

US$77,90.

"El mercado está respondiendo a unas cifras más bien decepcionantes de Estados Unidos, que

sugieren que la demanda de petróleo será más débil de lo previsto. Los datos del crudo de

Estados Unidos esta semana apuntan a unos fundamentos más flojos que no justifican precios

alrededor de US$80 por barril", dijo Carsten Fritsch, analista de Commerzbank.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 15

"El tiempo más frío fue usado como un argumento para comprar petróleo, pero era sólo un factor

psicológico y ahora eso ya no está", agregó.

Edward Meir, analista de materias primas de la firma de corretaje MF Global, dijo que su equipo

"sigue negativo con respecto a los mercados de energía".

Proyectó "un retroceso gradual hacia los niveles de entre US$70 y US$80 hacia inicios de la

próxima semana, a medida que se desarme el repunte excesivo (del precio) generado por cuenta

del tiempo más frío".

BCIE financiara con US$ 150 millones infraestructura en

Centroamérica

Tomado de www.Tomado de www.Tomado de www.Tomado de www.elsalvadorelsalvadorelsalvadorelsalvador.com.com.com.com

“El Banco Centroamericano de Integración Económica (BCIE), invertirá $150 millones junto a un grupo de instituciones internacionales en un Fondo Mezzanine de Infraestructura para América Central (CAMIF), que beneficiará a 10 países miembros de la institución regional. El fondo de inversión proveerá financiamiento mezzanine -un instrumento financiero que combina

características de préstamo e inversión de capital- específicamente a proyectos de infraestructura en Belice, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua, Panamá, República Dominicana, México y Colombia. El Fondo reúne recursos de otras instituciones como el Banco Interamericano de Desarrollo (BID), Internacional Finance Corporation (IFC), miembro del Grupo Banco Mundial, el Banco de Desarrollo

Holandés (FMO) y el Fondo de Fondos de México (CMIC). Éste será administrado por EMP Latin America (EMPLA), un equipo de profesionales con experiencia en el sector financiero y especialistas en inversiones de infraestructura en la región. CAMIF se encargará de financiar proyectos de infraestructura tradicional como energía (generación, transmisión y distribución de electricidad; transporte y distribución de gas y fuentes alternativas), y transporte (rutas por peaje, ferrocarriles, puertos, aeropuertos y sistemas de transportes urbanos e

interurbanos); también, el Fondo apoyará el sector de agua y saneamiento, telecomunicaciones, agroindustria, vivienda, turismo, salud y educación”.

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 16

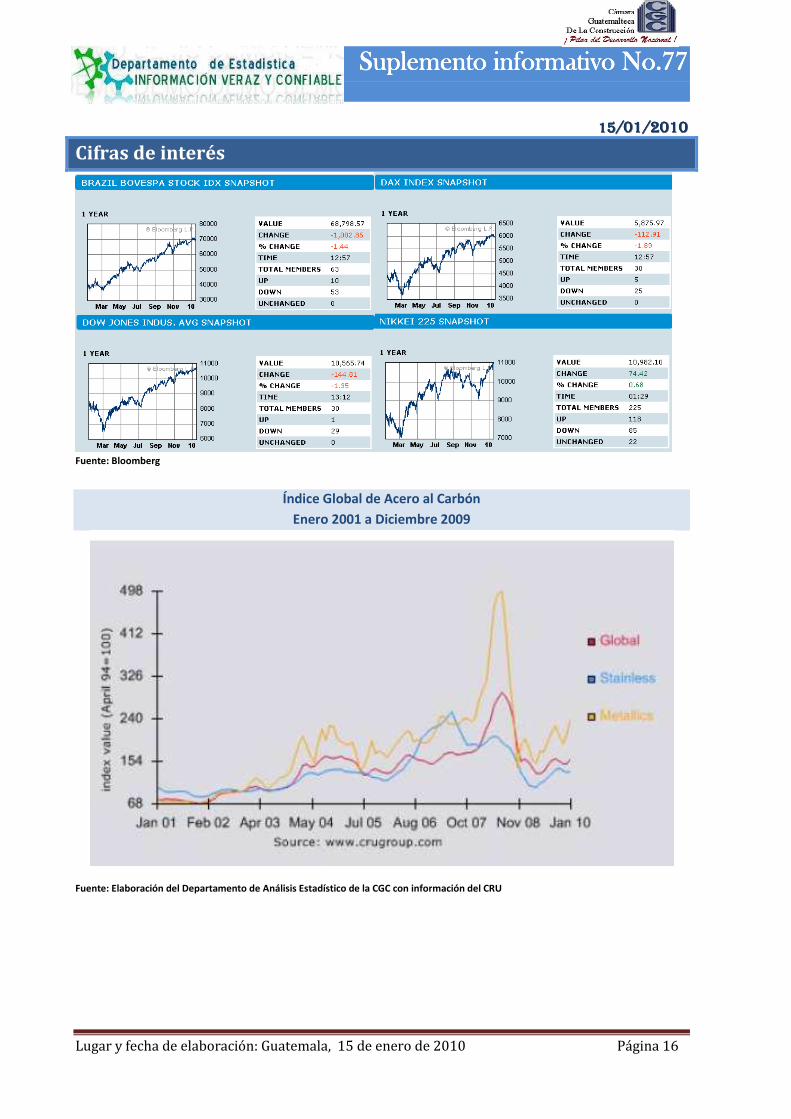

Cifras de interés

Fuente: Bloomberg

Índice Global de Acero al Carbón

Enero 2001 a Diciembre 2009

Fuente: Elaboración del Departamento de Análisis Estadístico de la CGC con información del CRU

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 17

SuplementoSuplementoSuplementoSuplemento informativoinformativoinformativoinformativo No.77No.77No.77No.77

15151515////01010101/20/20/20/2010101010

Lugar y fecha de elaboración: Guatemala, 15 de enero de 2010 Página 18

Mas noticias

En el siguiente enlace puede encontrar más noticias: http://noticias.com.gt/