Sumario - .:: Centro de martilleros y corredores · NEGOCIACION DE BIENES ... principales estilos...

24

Transcript of Sumario - .:: Centro de martilleros y corredores · NEGOCIACION DE BIENES ... principales estilos...

2

Sumario

3

Edición Septiembre 2013Es una publicación de carác-ter semestral, editada por el Centro de Martilleros y Corredores.

La opinión de la Revista Nego-ciación de Bienes sólo se refleja en el editorial, no haciéndose así responsable de los conteni-dos publicados en sus artículos.

Distribución gratuita en el Cen-tro de Martilleros y Corredores, Uruguay 188, C.A.B.A. y en la Secretaría de Cultura y Exten-sión Universitaria de la UTN, Facultad Regional Buenos Aires, Medrano 951, 2º piso, C.A.B.A.

ResponsablesEditorial:Elena Taraborrelli

Producción:Elena Taraborrelli

Diseño Gráfico: María Florencia [email protected]

Colaboraron en esta edición:• CUCICBA• Díaz Calle, Sergio• Jardín botánico de la Cdad. de Bs. As. • Mariño, Oscar• Paikin, Román• Peruscina, Alejandra• Tomás, Ricardo• Revista UTN-BA en Movimiento • Valente, Julio

NEGOCIACIONDE BIENES

Editorial

Elena TaraborrelliSecretaria del Centro de Martilleros

Este es un año particularmente difícil, más aún para la actividad inmobiliaria.

Por ese motivo es que desde el Centro de Martilleros se pensó en brindar una alternativa laboral a nuestros alumnos y graduados, de manera tal de complementar la tarea cotidiana. Es así como, junto con la UTN-BA y de la mano del Ing. Mercader, hemos implementado el dictado del curso destinado a la administración de los consorcios. En este sentido, más de 150 alumnos han elegido esta capacitación.

Si de números se trata, podemos señalar que este año hemos abierto el curso número cien de la Tecnicatura Superior en Negociación de Bienes. Brindamos por ello.

Otra capacitación, más novedosa todavía, ha sido el dictado del primer curso extracurricular sobre práctica de subasta, que se ha desarrollado en nuestro Centro. Es en función de la inexistencia en el mercado y de la necesidad de nuestros alumnos, que hemos decidido implementarlo.

En esta oportunidad, queremos agradecer a todos aquellos que cola-boran para que esta publicación mejore día a día y la cual, al mismo tiempo, permite la expresión de distintas voces.

NEGOCIACIONDE BIENES

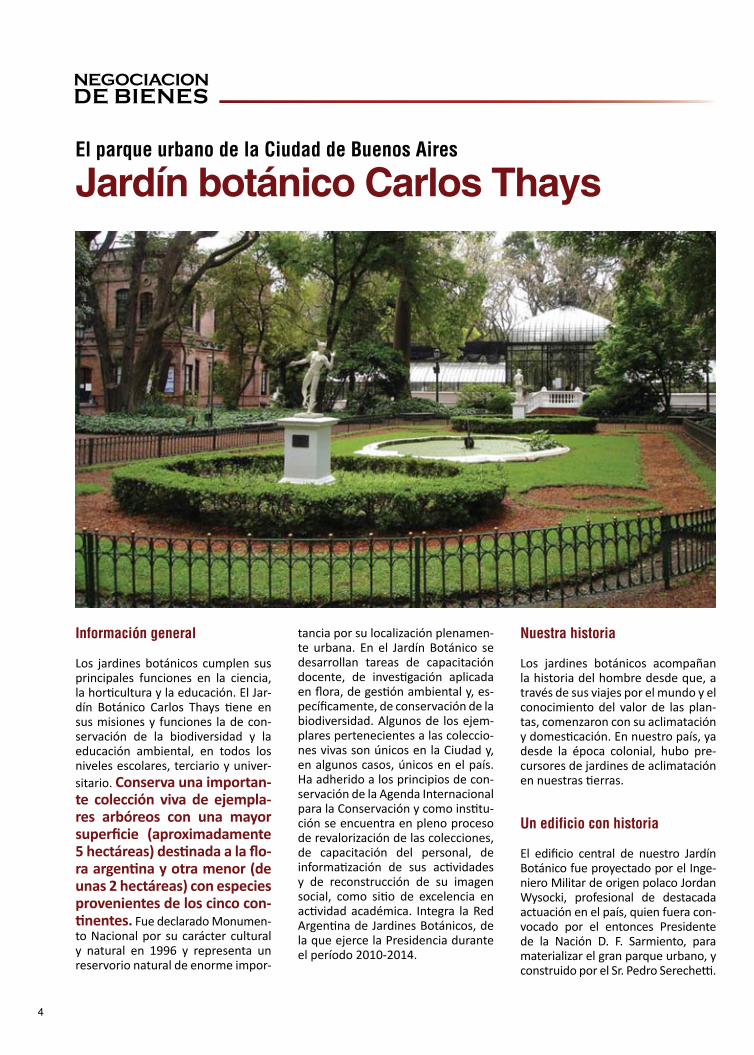

Información general

Los jardines botánicos cumplen sus principales funciones en la ciencia, la horticultura y la educación. El Jar-dín Botánico Carlos Thays tiene en sus misiones y funciones la de con-servación de la biodiversidad y la educación ambiental, en todos los niveles escolares, terciario y univer-sitario. Conserva una importan-te colección viva de ejempla-res arbóreos con una mayor superficie (aproximadamente 5 hectáreas) destinada a la flo-ra argentina y otra menor (de unas 2 hectáreas) con especies provenientes de los cinco con-tinentes. Fue declarado Monumen-to Nacional por su carácter cultural y natural en 1996 y representa un reservorio natural de enorme impor-

tancia por su localización plenamen-te urbana. En el Jardín Botánico se desarrollan tareas de capacitación docente, de investigación aplicada en flora, de gestión ambiental y, es-pecíficamente, de conservación de la biodiversidad. Algunos de los ejem-plares pertenecientes a las coleccio-nes vivas son únicos en la Ciudad y, en algunos casos, únicos en el país. Ha adherido a los principios de con-servación de la Agenda Internacional para la Conservación y como institu-ción se encuentra en pleno proceso de revalorización de las colecciones, de capacitación del personal, de informatización de sus actividades y de reconstrucción de su imagen social, como sitio de excelencia en actividad académica. Integra la Red Argentina de Jardines Botánicos, de la que ejerce la Presidencia durante el período 2010-2014.

Nuestra historia

Los jardines botánicos acompañan la historia del hombre desde que, a través de sus viajes por el mundo y el conocimiento del valor de las plan-tas, comenzaron con su aclimatación y domesticación. En nuestro país, ya desde la época colonial, hubo pre-cursores de jardines de aclimatación en nuestras tierras.

Un edificio con historia

El edificio central de nuestro Jardín Botánico fue proyectado por el Inge-niero Militar de origen polaco Jordan Wysocki, profesional de destacada actuación en el país, quien fuera con-vocado por el entonces Presidente de la Nación D. F. Sarmiento, para materializar el gran parque urbano, y construido por el Sr. Pedro Serechetti.

4

El parque urbano de la Ciudad de Buenos Aires

Jardín botánico Carlos Thays

Wysocki resolvió esta construcción con perfecta simetría y simplicidad. El proyecto fue presentado en enero de 1881 y construido entre abril y di-ciembre del mismo año. En sus cuatro esquinas, el Jardín Bo-táncio tiene breves torreones que le dan un aspecto de castillo inglés. Está revestido de ladrillos roji-zos en su exterior, que justifi-can el simpático nombre que alguna vez se le dio entre los palermitanos: “El Castillo de Chocolate”. La fachada, envolven-te y continua, como corresponde a un volumen exento, es un fiel expo-nente de la arquitectura ladrillera de alta calidad de manufactura. En la parte baja tenía seis amplias salas y en el piso alto, cuatro habitaciones comunicadas entre sí por grandes arcos o aberturas que carecían de puertas y que permitían, además

del paso, la transformación de los recintos en otras salas de mayores extensiones. En los ángulos de la re-sidencia, se instalaron habitaciones para vivienda del Director y de los guardianes permanentes. Tiene una superficie cubierta de 600 m2.

Desde 1882 a 1894 fue sede del De-partamento Nacional de Agricultura.

De 1894 a 1896 fue sede del Museo Histórico Nacional.

El 11 de agosto la Dirección de Pa-seos tomó posesión del edificio, al ser trasladado el Museo Histórico Nacional al Parque Lezama.

El 7 de setiembre de 1898, el público accede al jardín por primera vez.

En la actualidad es sede de la Admi-nistración del Jardín Botánico, que

incluye las Áreas Operativa, Técnica, Educativa, Ambiental y Administrativa.

Datos históricos del Jardín Botánico

El 22 de febrero del año 1892, el entonces Director Gral. de Paseos Públicos de la Capital, el Arquitecto Paisajista Don Carlos Thays elevó a la Intendencia Municipal, a cargo de Don Francisco Bollini, un proyec-to (Expediente Nº 2661-D-1892), en el cual se exponía la necesidad de la creación de un Jardín Botáni-co de Aclimatación, que atendiera por igual a objetivos científicos, re-creativos y paisajísticos. En dicho proyecto se aconsejaba que el lugar más indicado para formar ese jardín era el terreno situado en la avenida-vSanta Fe a la altura del Parque Tres de Febrero, solar en el que funcio-naba el departamento Nacional de Agricultura, “a fin –expresaba- de efectuar en aquél, plantaciones que ya no podían tener ubicación en el Vivero Municipal por hallarse col-mado”. Señala, además, las ventajas que reportaría la cesión del terreno, en el que existía la posibilidad de la “formación de un Jardín Botánico de aclimatación cerca de los paseos de la capital, y sobre todo, de Palermo y del Jardín Zoológico, constituyendo así, con nuestras colecciones vegeta-les, un conjunto del cual la visita se-ría, a la vez, una distracción y un ele-mento poderoso de instrucción para la población bonaerense”. Aprobada la iniciativa por el Intendente, se ele-va la nota al Ministerio del Interior, el Ministro Don Nicasio Oroño, quien ya había sido asesorado por el Presi-dente Carlos Pellegrini. Se transfiere el predio a la Municipalidad de la Ciudad de Buenos Aires, que según el acta de cesión tenía una superfi-cie de 77.649,69 metros cuadrados, limitado al norte por la avendia Las Heras, al sur por la avenida Santa Fe,

5

NEGOCIACIONDE BIENES

6

al este por Conservatorio Nacional de Vacuna y la calle Malabia, y al oes-te con la propiedad del señor Juan A. Buschiazzo, con las plantaciones, materiales y construcciones existen-tes, con excepción del edificio princi-pal en el que funcionaba la Dirección del Departamento Nacional de Agri-cultura. Posteriormente, antes de la inauguración del paseo, se anexan los predios pertenecientes a la fami-lia Buschiazzo que fueran adquiridos por el municipio y al Conservatorio de Vacuna, totalizando una superfi-cie de 87.000 metros cuadrados. La entrega de los terrenos se realizó el 2 de septiembre de 1892, iniciando de inmediato los trabajos de forma-ción de los jardines. Al efectuar el estudio del proyecto se aprovechó la topografía accidentada del terre-no para representar en el trazado los principales estilos de parques y jar-dines (simétrico, apaisado y mixto). Fue habitado por la familia de Thays durante su gestión como Director de Paseos. Finalmente, luego de seis años de labor ininterrumpida (1892 - 1898), el Jardín se abre al público el 7 de setiembre de 1898. El botánico municipal, materializado con esfuer-zo y perseverancia, pronto se colocó entre los primeros del mundo y así lo expresó el ilustrado Clemenceau “…Una organización de jardín botánico superior a todo lo que se ha hecho en este género en el viejo continente...”.

Durante la gestión del Ingeniero Agrónomo Benito Carrasco (1914-1916), sucesor de Thays, se incorpo-ra al Jardín la Escuela de Jardineros, la Biblioteca especializada en temas Botánicos y el Gabinete de fotogra-fía. En el año, 1937 por Ordenanza Nº 8568 del 31 de agosto, se otorga al Jardín Botánico Municipal el nom-bre de su fundador “Carlos Thays”.

El 3 de abril del año 1996, por Decreto Nacional Nº 366, se declara al Jardín “Monumento Histórico Nacional”. Dos de sus principales artículos dicen: Art. 1º Declárase monumento histórico na-cional al conjunto edilicio, paisajísti-co ambiental y artístico ornamental, conformado por el Jardín Botáni-co Carlos Thays, ubicado entre las avenidas Las Heras, Santa Fe y la ex calle Malabia, hoy República Árabe Siria (Circunscripción 18, sección 21, manzana 6) de la Ciudad de Buenos Aires. Art. 2º La Comisión de Museos y Monumentos y Lugares Históricos inscribirá al citado monumento en el Registro Nacional de Bienes Históri-co-Artísticos y convendrá, con el titu-lar del dominio, el modo de asegurar la conservación de este bien y propi-ciar ante la autoridad jurisdiccional competente el dictado de normas de preservación del monumento en el contexto -urbano y/o natural- que lo contiene.

El 30 de noviembre de 2009, por Decreto 1079/09 del B.O. 3303 del 18/11/09, pasa a ser “Dirección Ope-rativa Jardín Botánico Carlos Thays”.

www.jardinbotanico.buenosaires.gob.ar

Jardín botánico Carlos Thays (continuación)

7

Las motivaciones y el proceso de compra

El comportamiento del consumidor: Motivaciones y necesidades que influyen en el proceso de compra

¿Por qué analizamos el comporta-miento del consumidor?Lo hacemos, entre otras cosas, por-que necesitamos indicadores acerca de las pautas de decisión relacio-nadas con el proceso de selección / compra.

En otras palabras: qué, cómo, dónde y por qué compramos lo que com-pramos.

En este punto, el estudio de la con-ducta del consumidor permite co-nocer los indicios y sutilezas que in-fluyen y persuaden al momento de hacer nuestras elecciones de produc-tos o servicios.

Para ello debemos analizar las moti-vaciones y necesidades de nuestros clientes.

Las motivaciones

Suelen definirse, según Schiffman, como “la fuerza impulsora dentro de los individuos que los empuja hacia la acción.”

Estas motivaciones, también llamadas DRIVERS DE COMPRAS, vendrían a ser el motor que empuja hacia la toma de una decisión, con el objetivo de al-canzar una meta. Es decir: ¿Por qué el sujeto compra lo que com-pra? ¿Cuál es la motivación central que lo impulsa?

Entre los Drivers de Compra más comunes podemos encontrar:-El precio-El prestigio-La accesibilidad-La capacidad de pago-El nivel de ingresos o NSE-El nivel cultural-Los gustos y preferencias

-El poder de decisión-La relación costo / beneficioEn el proceso de decisión de compra las personas actúan movidas por dis-tintas fuerzas. A veces lo hacen de forma racional y conciente; otras, lo hacen llevados por la moda, el status y rol que “hay que sostener”, o por la influencia de los grupos de referen-cia con los que se relacionan y que, justamente, son el referente ideal para que, en ese momento, ese indi-viduo o grupo opte por determinado producto y no por otro.

Un ejemplo son aquellos que cam-bian de vivienda, porque obtuvieron un ascenso laboral y sienten la mo-tivación de tener una casa mejor o de vivir en un barrio similar al de sus pares laborales, alcanzando así el mismo status social.

Descubrir en cada caso cuáles son las motivaciones que generan la compra, el móvil central que impulsa a ese cliente, en ese momento particular,

NEGOCIACIONDE BIENES

8

garantiza mayores posibilidades de ventas.

Del mismo modo ocurre cuando entendemos las necesidades del cliente. Las mismas son un aspecto del psiquismo humano que compar-timos todos los individuos y es inte-resante conocerlas para aplicar cier-tas estrategias al momento de tratar con los clientes. Para ello veamos de qué se tratan.

Necesidades

Todo individuo tiene necesi-dades, algunas son innatas y otras adquiridas. Las primeras son fisiológicas, incluyen necesidad de alimento, agua, aire, abrigo. Se trata de necesidades primarias.

Las necesidades adquiridas o secun-darias, en cambio, son aquellas que aprendemos en respuesta a nuestra cultura o medio ambiente y son de origen psicógeno: necesidad de esti-ma, prestigio, afecto, poder, etc.

Pirámide de Maslow

Según este autor, hay un orden prio-ritario en las necesidades, ya que el hombre comienza por buscar la sa-tisfacción de las necesidades domi-nantes o preponderantes, antes de pasar a la categoría siguiente. En este sentido, se daría un apaciguamiento en la intensidad de las necesidades satisfechas, mientras aumentaría la intensidad de las necesidades de or-den superior no satisfechas aún.

Necesidades de RealizaciónNecesidades de Estima

Necesidades SocialesNecesidades de SeguridadNecesidades Fisiológicas

Necesidades fisiológicas: Están en la base de la pirámide y son fundamen-tales para la supervivencia. Son aire, agua, alimento y abrigo. Aquí pode-mos ubicar un posible locatario.

Necesidades de Seguridad: Aquí se trata de conservar lo ya adquirido y buscar asegurarlo; hablamos de se-guros, cuentas bancarias y el logro de la primera casa propia como indi-cadores de seguridad.

Necesidades Sociales: Están relacio-nadas con el afecto, la pertenencia a un grupo, la amistad. Buscando pare-cerse a esos referentes, el potencial cliente buscará una mejor vivienda.

Necesidades de estima: Incluyen el éxito, el respeto y estatus. Aquí los bienes de lujo son los más buscados para satisfacerlas.

Necesidades de realización: Hablan de una superación personal, ya sea en lo laboral, como en lo material y económico. Hablamos de posibles inversores o en algunos casos clien-tes con un gran poder adquisitivo.

Si aprendemos a decodificar en qué nivel de la pirámide se encuentra cada cliente, tendremos mejor llega-da a él, porque de acuerdo con la ne-cesidad que quiera satisfacer, será el asesoramiento que le prestaremos. No es lo mismo buscar una vivienda para cubrir necesidades básicas de un techo, que buscar mudarse a una casa más grande o con amenities, o querer invertir.

Desde un locatario al cual podría-mos ubicar en la base de la pirámide hasta un inversor que estaría unos peldaños mas arriba, hay una gran gama de clientes por descubrir.

Insatisfacción permanente

Las necesidades humanas nun-ca son totalmente satisfechas, siempre algo falta, o no es su-ficiente, ya que además emer-gen necesidades de mayor or-den a medida que las de orden menor son satisfechas.

Por esos huecos, por esas faltas es por donde entra el marketing. La pu-blicidad encuentra en esas carencias la vía regia para generar en el sujeto ciertas necesidades. Por eso es que aún funciona la estrategia de decir-le a un cliente que ya tenemos otro potencial comprador. Allí, el psiquis-mo inconsciente siente: “Si el otro lo quiere, algo bueno debe tener”; “Si otro lo quiere, yo también”; “Y yo tengo que ganar.” A veces ese “algo bueno debe tener” hay que crearlo. En este sentido, influyen la gran competitividad y necesidad de estatus, poder y dinero que caracte-rizan al mundo occidental en estos tiempos (el individualismo, el egoís-mo). Estos son aspectos que, si no los aprendemos a canalizar de otro modo, pueden jugarnos en contra, convirtiéndonos en consumidores continuamente insatisfechos, hacién-dose extensible a otros aspectos de nuestras vidas. No es aconsejable que nunca nada alcance.

Lo importante es escuchar y atender las necesidades de nuestros clientes, ya que un cliente satisfecho no solo volverá y nos recomendará, sino que también habremos contribuido para que tenga una mejor calidad de vida, cumpliendo así una función social.

Lic. Alejandra PeruscinaPsicóloga - Master en PNL

TSNB

Las motivaciones y el proceso de compra (continuación)

9

El folleto personal del corredor inmobiliario

Tradicionalmente, el corredor inmo-biliario se identificaba con su tarjeta personal. Sin embargo, los tiempos han cambiado. La cantidad de corre-dores inmobiliarios se ha incremen-tado y la competencia entre ellos los hace incurrir, a veces, en malas prác-ticas para poder captar clientes.

La necesidad de diferenciarse, mostrando los valores perso-nales, los servicios a prestar y la propuesta de valor del co-rredor inmobiliario es funda-mental. Como dice Alberto Levi, profesor de comercialización en la FCE-UBA: “Si sos uno más, sos uno menos”. De ahí que la consigna sea diferenciarse. Y para diferenciarse, la tarjeta es limitada, ya que el es-

pacio que se dispone es reducido. En este sentido, conviene aprovechar el diseño gráfico, para que con colores y logotipos se logre hacer algo dife-rente de los formatos que solo con-tienen texto. Además, la inclusión de la fotografía de la persona facilita la recordación de quien se trata.

El folleto personal del corre-dor inmobiliario debe confec-cionarse sobre la idea de que la comercialización de bienes raíces se basa en una relación con personas y no en una rela-ción con propiedades. Las per-sonas son las propietarias o las in-teresadas en comprar propiedades, por lo tanto, llegando a las personas se llega a las propiedades.

Primera etapa del proceso inmobi-liario: la captación es eminentemen-te intangible. El corredor no puede mostrar el resultado de su trabajo hasta que este se realice. Por lo tan-to, debe “tangibilizar el servicio”, ya que el cliente busca comprobar las promesas del corredor a través de elementos tangibles que este pro-vee: tarjeta, folletos, página web, testimonio de clientes, local, conoci-mientos de la actividad.

Contenidos del folleto

El folleto debe desarrollar el siguien-te contenido:

1. ¿Quién es el corredor inmobiliario?2. ¿Quién es la inmobiliaria?3. ¿Cuál es su propuesta de valor?4. ¿Qué servicios ofrece?5. ¿ Dónde esta ubicada y cuáles son los canales de comunicación?

Formatos del folleto

En el mercado se utilizan distintos tipos de formatos de folletos de in-mobiliarias:

• Algunos tienen el formato de una carta en papel A4: a veces esas car-tas están firmadas por una persona; otras veces terminan con el nombre de la inmobiliaria pero sin nominar a una persona en particular, o sea que resulta un folleto impersonal.

• Otros son tarjetas grandes (tarjeto-nes) que promocionan los servicios de la inmobiliaria y algunas incluyen su propuesta de valor. Tienen un poco más de atractivo que las cartas, porque están diseñadas en colores, pero siguen siendo folletos imperso-nales.

NEGOCIACIONDE BIENES

10

• Otro formato son los dípticos y trípticos armados sobre papel A4. El díptico deja cuatro carillas para colo-car información y el tríptico deja seis carillas. La ventaja de este tipo de fo-lleto es que, con poco tamaño final, se puede condensar mucha informa-ción y el tríptico, especialmente, se puede transportar sin necesidad de ser doblado.

Lenguaje

• Utilizar un lenguaje llano sin gran-dilocuencias ni tecnicismos.

• La congruencia: no se puede afir-mar en una parte: “nuestra empresa es joven” y en otra parte decir “nos hemos caracterizado en esta prime-ra década por ofrecer servicios…”

• No exagerar con “grupo asesor interdisciplinario”, “equipo de espe-cialistas”, “equipo de profesionales”, etc. cuando en realidad no existen.

• Cuidado con las oraciones largas, donde es muy fácil cambiar los tiem-pos verbales, dando como resultado una redacción pobre.

• Una idea o afirmación por oración es lo más conveniente.

Foco

• Esto en realidad es parte de la fi-losofía del emprendedor acerca de cómo encarar su emprendimiento. Ya lo dice el refrán: “El que mucho abarca, poco aprieta”. Ocurre que la falta de foco en el negocio luego se refleja en el folleto.

• Hay que enfocarse también en cuáles son los valores personales que caracterizan su desempeño. No se puede poner una lista copiada de internet y pegada en el folleto. Tiene que haber congruencia entre lo que se dice y lo que se hace.

Diseño

• El color del texto debe contrastar con el color del fondo, de modo de facilitar su lectura.

• El tamaño de la letra debe permi-tir la lectura de una persona adulta. Un adulto de 40 a 50 años (mercado objetivo) generalmente comienza a tener problemas de visión, que se agudizan cuando lo que se debe leer esta confeccionado en un texto pe-queño o sin contraste con el fondo.

El folleto personal del corredor inmobiliario (continuación)

11

• Los dibujos que se colocan como fondo de texto deben tener un co-lor muy tenue que no compita con el texto e impida su lectura.

Desarrollo del folleto

• ¿Quién es el corredor inmobiliario?Esta es una presentación personal, un CV de pocos renglones donde se detalla cuál es la experiencia profe-sional. Además, debe indicar el mar-co de valores en el que se desarrolla el trabajo. No hay que olvidar que los valores personales tienen con-senso social, por lo tanto, tienden un puente a quienes no conocemos.

• ¿Quién es la inmobiliaria?Aquí hay que escribir sobre la visión y misión que tiene el negocio. No es necesario ponerla bajo esos títulos, pero es importante decir cuál es el objetivo final del negocio (la visión) y cómo se hace para poder lograrlo (la misión). Es importante escribir sobre la trayectoria y los logros del nego-cio. La ayuda de la estadística puede ser importante (cuántas ventas ce-rradas en el año, cuántos alquileres, cantidad de cartera de propiedades, días para vender, días para alquilar).

• ¿Cuál es la propuesta de valor?¿Qué es lo que haremos por el clien-te para que éste nos elija?. En este aspecto deberíamos responder a la

pregunta: ¿Por qué yo?. Si esta pro-puesta genera valor en el cliente po-dremos decir que hubo valor agre-gado y generar valor en el cliente es importante, para que se sienta satis-fecho por el servicio recibido, por los honorarios pagados y para que nos recomiende.

• ¿Qué servicios ofrece?Confeccionar una lista de los servi-cios que ofrece la inmobiliaria

• Ubicación, canales de comunica-ción, horario, aspectos legales.Se trata de la ubicación física del ne-gocio, los canales de comunicación telefónica y por internet. El horario de atención. Número de matrícula. CUIT del matriculado. Teléfonos de Defensa del Consumidor. Estos ele-mentos mostrarán una actitud trans-parente hacia el cliente, sin oculta-mientos que causan desconfianza.

Herramientas para elaborar el folleto

• El Microsoft Office Profesional tiene una herramienta llamada Pu-blisher que está pensada para el desarrollo de folletos de diversas características, inclusive cuenta con plantillas pre-armadas.

Lic. Julio ValenteDocente TSNB

NEGOCIACIONDE BIENES

12

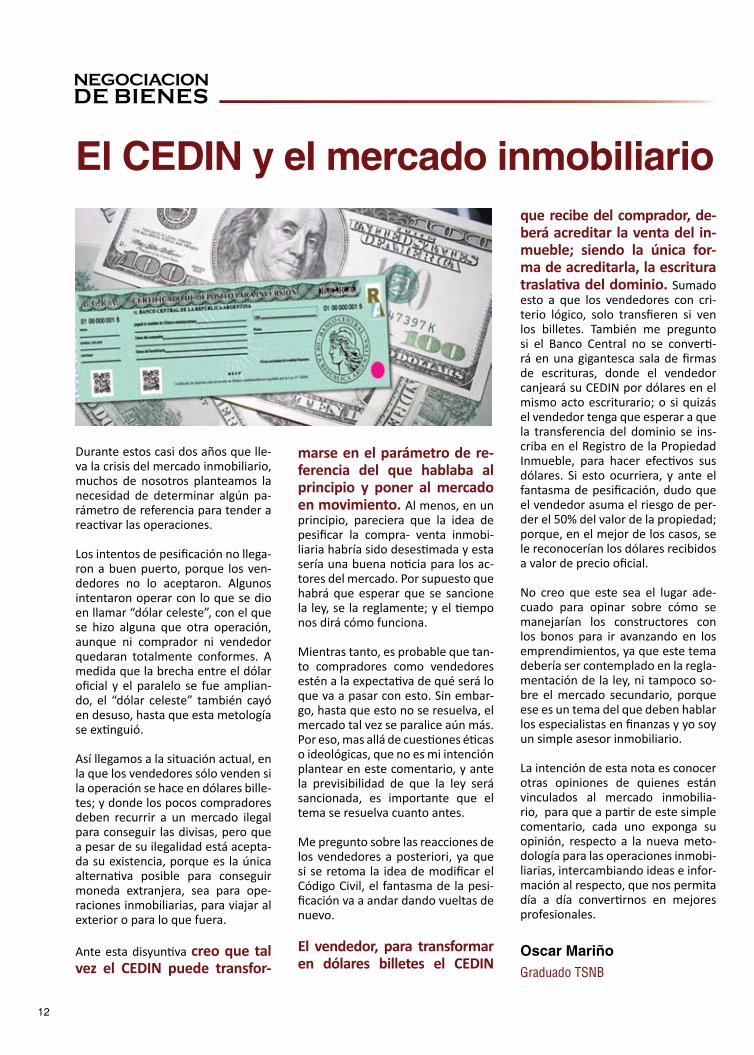

El CEDIN y el mercado inmobiliario

Durante estos casi dos años que lle-va la crisis del mercado inmobiliario, muchos de nosotros planteamos la necesidad de determinar algún pa-rámetro de referencia para tender a reactivar las operaciones.

Los intentos de pesificación no llega-ron a buen puerto, porque los ven-dedores no lo aceptaron. Algunos intentaron operar con lo que se dio en llamar “dólar celeste”, con el que se hizo alguna que otra operación, aunque ni comprador ni vendedor quedaran totalmente conformes. A medida que la brecha entre el dólar oficial y el paralelo se fue amplian-do, el “dólar celeste” también cayó en desuso, hasta que esta metología se extinguió.

Así llegamos a la situación actual, en la que los vendedores sólo venden si la operación se hace en dólares bille-tes; y donde los pocos compradores deben recurrir a un mercado ilegal para conseguir las divisas, pero que a pesar de su ilegalidad está acepta-da su existencia, porque es la única alternativa posible para conseguir moneda extranjera, sea para ope-raciones inmobiliarias, para viajar al exterior o para lo que fuera.

Ante esta disyuntiva creo que tal vez el CEDIN puede transfor-

marse en el parámetro de re-ferencia del que hablaba al principio y poner al mercado en movimiento. Al menos, en un principio, pareciera que la idea de pesificar la compra- venta inmobi-liaria habría sido desestimada y esta sería una buena noticia para los ac-tores del mercado. Por supuesto que habrá que esperar que se sancione la ley, se la reglamente; y el tiempo nos dirá cómo funciona.

Mientras tanto, es probable que tan-to compradores como vendedores estén a la expectativa de qué será lo que va a pasar con esto. Sin embar-go, hasta que esto no se resuelva, el mercado tal vez se paralice aún más. Por eso, mas allá de cuestiones éticas o ideológicas, que no es mi intención plantear en este comentario, y ante la previsibilidad de que la ley será sancionada, es importante que el tema se resuelva cuanto antes.

Me pregunto sobre las reacciones de los vendedores a posteriori, ya que si se retoma la idea de modificar el Código Civil, el fantasma de la pesi-ficación va a andar dando vueltas de nuevo.

El vendedor, para transformar en dólares billetes el CEDIN

que recibe del comprador, de-berá acreditar la venta del in-mueble; siendo la única for-ma de acreditarla, la escritura traslativa del dominio. Sumado esto a que los vendedores con cri-terio lógico, solo transfieren si ven los billetes. También me pregunto si el Banco Central no se converti-rá en una gigantesca sala de firmas de escrituras, donde el vendedor canjeará su CEDIN por dólares en el mismo acto escriturario; o si quizás el vendedor tenga que esperar a que la transferencia del dominio se ins-criba en el Registro de la Propiedad Inmueble, para hacer efectivos sus dólares. Si esto ocurriera, y ante el fantasma de pesificación, dudo que el vendedor asuma el riesgo de per-der el 50% del valor de la propiedad; porque, en el mejor de los casos, se le reconocerían los dólares recibidos a valor de precio oficial.

No creo que este sea el lugar ade-cuado para opinar sobre cómo se manejarían los constructores con los bonos para ir avanzando en los emprendimientos, ya que este tema debería ser contemplado en la regla-mentación de la ley, ni tampoco so-bre el mercado secundario, porque ese es un tema del que deben hablar los especialistas en finanzas y yo soy un simple asesor inmobiliario.

La intención de esta nota es conocer otras opiniones de quienes están vinculados al mercado inmobilia-rio, para que a partir de este simple comentario, cada uno exponga su opinión, respecto a la nueva meto-dología para las operaciones inmobi-liarias, intercambiando ideas e infor-mación al respecto, que nos permita día a día convertirnos en mejores profesionales.

Oscar MariñoGraduado TSNB

13

Preguntas frecuentes sobre la operatoria del CEDIN¿Qué es el CEDIN? ¿Es similar a un cheque de viajero o a un che-que cancelatorio?El CEDIN es un medio de pago e ins-trumento financiero que se aplica en la realización de inversiones en el mercado inmobiliario y/o en pro-yectos de construcción de viviendas, con el claro objetivo de reactivar la actividad en dichos sectores.

El CEDIN no es asimilable a un che-que cancelatorio, ya que dicho ins-trumento está previsto por ley con tan sólo dos endosos, es decir que es considerado un instrumento de baja circulación y apunta a resolver situaciones puntuales de corto pla-zo. Tampoco es asimilable a un che-que de viajero, ya que éstos están nominados y sólo pueden ser cobra-dos por la persona a la cual le fueron emitidos.

¿Cómo se obtiene un CEDIN?Las personas interesadas en suscri-bir un CEDIN deberán solicitarlos en las entidades financieras, identifi-cándose con la documentación que establece la normativa vigente.

Los CEDIN se suscriben mediante la entrega de dólares estadouniden-ses billete, aplicándose para el caso de transferencias del exterior o ar-bitraje de moneda lo dispuesto al respecto por las normas pertinentes en materia cambiaria. El suscriptor podrá solicitar uno o más CEDIN, por un importe total equivalente a las sumas en dólares estadounidenses que efectivamente se transfieran al Banco Central de la República Argen-tina (BCRA).

¿Qué uso se le puede dar al CEDIN? ¿Sólo se puede utilizar para operaciones inmobiliarias

o desarrollos en el sector de la construcción? ¿O puede tener otros usos en la medida en que la contraparte los acepte? (Ej. Compra de paquetes turísticos, au-tomóviles, electrodomésticos, etc.)El CEDIN puede ser utilizado para el pago de operaciones de toda índole, en la medida en que la contraparte lo acepte. Pero la contraparte debe tener presente que para su cobro debe haberse aplicado a los destinos previstos en la ley, con anterioridad o con posterioridad a su aceptación y recepción como medio de pago. Si el CEDIN fue “aplicado” a los destinos previstos, se encontrará identificado como tal, tanto en el cuerpo del do-cumento (con la leyenda “Aplicado”) como en la información registrada en el BCRA.

¿El CEDIN tendrá fecha de venci-miento o un plazo de vigencia? Los CEDIN no tendrán fecha de vencimiento. ¿Qué medidas de seguridad tiene el CEDIN para evitar falsificaciones?Se empleará papel de seguridad, con marca de agua exclusiva de Casa de Moneda y fibras de seguridad. Tiene características de seguridad en la impresión entre las que se destacan tintas de seguridad visibles e invi-sibles, fondos de seguridad, micro letra, roseta en tinta ópticamente variable y un código QR.

¿Cómo se puede verificar la le-gitimidad y las condiciones de seguridad del CEDIN?Las entidades financieras verificarán la legitimidad y las características for-males y de seguridad del CEDIN. Las entidades financieras contarán con los elementos tecnológicos necesa-rios para verificar el cumplimiento

de las características de seguridad del CEDIN.

¿Se puede pagar un inmueble parte en dólares o pesos y parte en CEDIN?Sí, dependerá del acuerdo entre las partes.

¿Los CEDIN van a estar registra-dos en el BCRA?Sí, los CEDIN se encontrarán registra-dos en el BCRA. La información que se encontrará registrada en la base del BCRA será la correspondiente a la suscripción del CEDIN, la aplica-ción a los destinos previstos en la ley, el cobro y eventuales cambios. También se incorporará a la base de datos del BCRA los endosos que se registren en las entidades bancarias.

¿Si se pierde un CEDIN, se pue-de recuperar?Sí. El tenedor desposeído debe co-municar de inmediato en cualquier casa de una entidad financiera, me-diante nota recibida formalmente, lo sucedido y a más tardar el día hábil siguiente, deberá presentar acredita-ción fehaciente de la denuncia perti-nente, efectuada ante la autoridad competente, de conformidad con lo previsto en la normativa vigente en la jurisdicción de que se trate. De tal modo, quedará inhabilitado el pago del CEDIN extraviado o sustraído.

¿Se pueden endosar los CEDIN? ¿Cuántas veces?El CEDIN podrá transmitirse median-te endoso simple o registrado en el espacio disponible al dorso del do-cumento. Los endosos no tienen lí-mite de cantidad.

NEGOCIACIONDE BIENES

14

¿Los endosos podrán ser registra-dos o certificados?La registración de endosos es opta-tiva. Si los endosos no desean regis-trarse, la transmisión de los CEDIN es realizada de manera bilateral entre el endosante y endosatario. Si desean registrarse, la operación deberá con-cretarse en una entidad financiera, sin costo o cargo alguno.

¿Se podrán comprar CEDIN con pesos?Sí, una vez suscripto el CEDIN en una entidad financiera mediante la entre-ga de dólares estadounidenses billete o mediante transferencias del exte-rior, la compra de CEDIN en el merca-do secundario dependerá del acuerdo entre las partes.

¿Cómo funcionará el mercado se-cundario de CEDIN?Se está trabajando para estructurar una modalidad para el mercado se-cundario de CEDIN.

¿Las casas de cambio van a poder operar con CEDIN y cambiarlos por pesos?Las Casas de Cambio no pueden sus-cribir CEDIN, pero podrán operar en el mercado secundario.

El que vende un inmueble y recibe CEDIN, ¿podrá cambiarlos por dó-lares en el banco en el momento? ¿O habrá que avisar de la opera-ción inmobiliaria con anticipación y entregar al banco los datos del CEDIN para que éste controle su legitimidad?La entidad financiera interviniente de-berá proveer la información necesaria al titular o endosatario del CEDIN, así como a su eventual futuro receptor, y extremar su diligencia a fin de asegurar que el proceso de verificación, endoso y cobro por parte del beneficiario sea

completado en el mismo acto de la presentación del CEDIN.

¿Se pueden dejar depositados los CEDIN en el banco?No.

¿Se podrán nominar CEDIN con número no redondos? (Ej. u$s 68.754). Cada CEDIN será emitido por un mí-nimo de U$S 100 y un máximo de u$s 100.000 y podrán ser nominados por números no redondos.

¿Cómo se certifican las refaccio-nes para poder aplicar CEDIN?Deberá presentarse certificación de obra efectuada por profesional arqui-tecto o ingeniero con firma legalizada por el respectivo Consejo o Colegio Profesional o ente que corresponda. En ella deberán constar los datos del inmueble, costo de la refacción y fe-cha de su realización, nombre com-pleto e identificación tributaria del sujeto que realiza el/los pago/s, el/los importe/s abonado/s por éste, la mo-dalidad del/los pago/s y su/s fecha/s de realización.

Alternativamente, se deberán presen-tar las respectivas facturas o recibos que permitan comprobar la aplicación de los fondos a la venta de materia-les de construcción y/o al cobro de la prestación de servicios relacionados con la obra, proveniente de un Re-gistro de Proveedores de Materiales para la Construcción, que reglamen-tará oportunamente el Ministerio de Economía.

Toda la documentación que se pre-sente debe tener fecha posterior a la de suscripción del CEDIN.

¿Cómo se certifican los avances de obras en los fideicomisos des-de el pozo, para poder aplicar los

CEDIN?En el caso de “construcción de nuevas viviendas” deberá presentarse certi-ficación de obra efectuada por pro-fesional arquitecto o ingeniero con firma legalizada por el respectivo Con-sejo o Colegio Profesional o ente que corresponda. En ella deberán constar los datos del inmueble, el destino ha-bitacional de la construcción, su cos-to, nombre competo e identificación tributaria del sujeto que realiza el/los pago/s, el/los importe/s abonado/s por éste, la modalidad del/los pago/s y su/s fecha/s de realización.

Toda la documentación que se pre-sente debe tener fecha posterior a la de suscripción del CEDIN.

Las operaciones que se hagan con CEDIN en las entidades financie-ras ¿tendrán algún costo o cargo por parte de éstas?No. Las entidades financieras no per-cibirán cargos, comisiones ni forma alguna de remuneración o recupero de gastos por tareas vinculadas con los CEDIN.

Gentileza www.cucicba.com.ar/noticias

Preguntas frecuentes sobre CEDIN (continuación)

15

NEGOCIACIONDE BIENES

16

Tratamiento impositivo de alquileres

Los alquileres de inmuebles ya no son una simple actividad como hasta hace unos años. Con el tiempo esta acti-vidad se ha tornado más compleja, y requiere el cumplimiento de ciertas normas impositivas que se describen a continuación:

Impuesto al Valor agregado

1. Las Locaciones destinadas exclusi-vamente a casa-habitación del inqui-lino:

Se encuentran exentas del impuesto al valor agregado cualquiera sea el monto del alquiler.

Si el destino no es de vivienda, no está exenta de IVA, por lo tanto incluye aquellos inmue-bles que sean alquilados para fines comerciales o profesiona-les, con destino a consultorio,

oficina u otro que no sea de casa habitación.

También se encuentran exentas las locaciones cuyos locatarios sean enti-dades públicas o el Estado.

2. Inmuebles para conferencias, fies-tas, reuniones y similares. En este caso, la locación se encuentra gravada, cualquiera sea el monto. Y se aplica el monto del 21 %.

3. Restantes locaciones. Las restantes locaciones (por ej. loca-les, galpones, garajes para estaciona-mientos, etc.), no mencionadas en los puntos 1 y 2, también se encuentran exentas, hasta la suma de $1.500,- por período mensual.

Facturación

Todo alquiler, salvo que sea un úni-co inmueble, y no supere los $1.500,

debe facturarse.

Si se es monotributista, se emiten facturas C.

Si se es inscripto, factura A o B, y si es IVA exento, recibo tipo C. Siempre hay que tener CUIT para facturar, y obvia-mente las facturas deben cumplir los requisitos establecidos por AFIP.

Impuesto a las Ganancias

Toda locación de inmuebles que su-pere el mínimo no imponible, implica para su propietario, inscribirse en el impuesto a las Ganancias, y tributar por ello, salvo que, sea monotributis-ta. Si además de la locación de inmue-bles posee cualquier otra actividad, deberá tributar los montos de alqui-leres en su declaración del impuesto a las ganancias.

17

Monotributo

El locador puede ser monotri-butista, si no tiene más de tres locaciones o actividades y no se superan los $200.000 anuales de alquiler. Si se reviste esta cali-dad, no hay que pagar ni facturar IVA, ni tampoco pagar Ganancias. El mo-notributista, no abona el componen-te previsional, o sea jubilación y obra social si su única actividad fuera la de alquiler de inmueble.

Autónomos

Por esta actividad no debe abonarse autónomos.

Forma de pago

Si seguimos la letra de la ley anti eva-sión, los pagos superiores a $1.000 deben efectuarse en forma banca-ria, (cheque, depósito en cuenta, transferencia,etc.) a los efectos de computar el IVA y de ser deducibles en el impuesto a las ganancias.

Ingresos Brutos

Si alquila hasta dos viviendas y sus alquileres mensuales son menores a $1.350 están Exenta de Ingresos Bru-tos. Si alquila más de dos viviendas o el ingreso supera el valor de $1.350 mensuales dicha locación esta grava-da por Ingresos Brutos.

Si da en Arrendamiento un Inmueble esta gravado a una alícuota del 1.5%.

Si se trata de un Alquiler Comercial esta gravado a un alícuota del 1.5%.

Si se trata de un Alquiler con Fines

Turísticos esta gravado a una alícuota del 6%.

Todo contrato de locación que no sea para vivienda permanente se encuen-tra gravado por Impuesto a los sellos a la alícuota del 0.5%.

Registro de operaciones inmobi-liarias. Régimen de información. Sujetos obligados:1. Personas físicas y sucesiones indivi-sas, sociedades, fideicomisos, condo-minios, establecimientos organizados en forma de empresas estables perte-necientes a sujetos del exterior.

Sujetos excluidos:El estado y las entidades exentas en el Impuesto a las Ganancias.

Operaciones comprendidas:1. Intermediación en la compra-venta y/o alquiler de inmuebles percibiendo comisión y honorarios.

2. Locación de inmuebles (incluido el leasing) siempre que las rentas bru-tas sumen un monto igual o superior a $8.000.- mensuales. En el caso de inmuebles rurales con superficie igual o superior a 30 has.

3. Desarrollo de emprendimientos in-mobiliarios, cuando se efectúen más de 3 operaciones durante el año fis-cal o que el monto de la escritura o el boleto de compraventa (el que fuere mayor), en su conjunto no supere la suma de $300.000.

Excepciones a la presentación:Inmuebles que sean objeto de conce-siones, se destinen a la realización de eventos y similares, sujetos a régimen de sistemas turísticos de tiempo com-partido.

Información a suministrar:Identificación, ubicación, superficie, nomenclatura catastral, destino, datos de los sujetos intervinientes, datos del contrato.

Román Andrés PaikinContador Público Nacional (UBA)

Corredor Inmobiliario

SAN ROMAN propiedades

NEGOCIACIONDE BIENES

18

Hoy, en términos comparativos, están muy destacados los productos pre-mium para emprendimientos de vi-vienda, a un valor que, quizás en otro contexto, sería diferente.

En esta línea, lo que propongo es alzar la vista y analizar la poca brecha que existe entre los pro-yectos inmobiliarios estándar y

los premium, inclusive en términos de costos fijos, es decir, expensas, im-puestos y demás costos.

La zona de la cual estamos hablando es la zona de Pilar, donde vemos que los productos, si se quiere no premium, rondan entre $15.000 y $18.000 el m2, contra similares valores en los premium. Digo pesos porque algunos

proyectos o productos están en dóla-res oficiales y su valor publicado es de U$S 3.500 m2, mientras otros están en U$S 1.800 el m2, pero al tipo de cambio más cercano al paralelo, con lo cual se puede confundir y producir miradas grises sobre la cuestión, por lo que unifico y digo pesos por m2.

Algo bien marcado en otros bienes durables, como por ejemplo, acceder a un auto 0 KM, hablando de la misma marca, uno entrada de gama, nada tie-ne que ver con uno de alta gama, en cuanto a valores y mantenimiento.

Por ejemplo, los casos que analiza-mos, productos como condominios con amenities para uno no premium, el valor de expensas es $20 por m2, siendo de $24 o $25 para un producto de más categoría.

La propuesta puede ser una ven-tana más que interesante, tanto para inversores como para con-sumidores finales, en términos cualitativos y cuantitativos.

Sergio Andrés Díaz CalleMartillero y Corredor

Alzar la vista e ir por más

El 5 de junio pasado se realizó la pre-sentación del nuevo Curso de Admi-nistradores de Consorcios en el Aula Magna de la Facultad. Asistieron re-presentantes del Gobierno de la Ciu-dad de Buenos Aires y del Centro de Martilleros y Corredores.

El día 5 de junio, en el Aula Magna de la UTN Buenos Aires se realizó la presentación del Curso de Administradores de Consorcios o Edificios de Ren-ta y Propiedad Horizontal, que será dictado por la Secretaría

de Cultura y Extensión Univer-sitaria de la Facultad, en conve-nio con el Centro Argentino de Martilleros. El evento contó con la presencia de la Lic. Gabriela Pilar Saldivia, Coordinadora del Registro Público de Administradores del Go-bierno de la Ciudad de Buenos Aires;

19

Curso para Administradores de Consorcios

NEGOCIACIONDE BIENES

20

la Lic. Elena Taraborrelli y la Dra. Liliana Jerez, representantes de dicho Centro; y el Ing. Roberto Mercader, Coordina-dor del Curso.

Ante un público numeroso, la Lic. Sal-divia resaltó la importancia de jerar-quizar la profesión a través de la ac-tividad académica de la UTN Buenos Aires. El Ing. Roberto Mercader expli-ca la relevancia del Curso: “el objetivo principal es que los alumnos se capa-citen para administrar consorcios, y se atengan a la Ley 13.512; ya que es obligatorio para renovar la matrícu-lade administrador o para obtenerla por primera vez, exigida por el Go-bierno de la Ciudad”. Así, la capacita-ción es útil para los administradores o nuevos administradores, para guiarse en su actividad y tener las bases lega-

les y técnicas para ese fin. Modificada recientemente, la Ley 3.254, el Inciso F de la Ley 941 dispone la obligatorie-dad de la matriculación en el Registro Público de Administradores de Con-sorcios de Propiedad Horizontal de la Ciudad de Buenos Aires.

La UTN Buenos Aires fue autori-zada para entregar certificados del Curso de Administradores de Consorcios o Edificios de Ren-ta y Propiedad Horizontal por disposición DGD-IPC 2145/12 del 20 de diciembre de 2012, publicada en el Boletín Oficial el 14 de enero de 2013 por el Gobierno de la Ciudad.

El curso tiene dos modalidades: de actualización o renovación de ma-trícula, que implica una jornada de cuatro horas de duración, en mó-dulos de 40 alumnos; y para nuevos administradores, con una duración de cuatro meses, en jornadas semanales de cuatro horas, también en módulos de 40 alumnos. En el mes de junio se registraron 150 inscriptos al Curso de Administración de Consorcios, de los cuales 100 lo hicieron para renova-ción de matrícula.

Gentileza Revista UTN-BA en Movimiento Edición agosto de 2013

Curso para Administradores de Consorcios (continuación)

21

NEGOCIACIONDE BIENES

22

Hace aproximadamente un año, en la nota que llevaba el mismo título y que fuera publicada en la edición de diciembre de 2012, anticipé la caída o derrumbe del mercado inmobiliario, luego de las medidas económicas to-madas por el gobierno, al día siguiente de ganar las elecciones del año 2011 (inicio del cepo cambiario). Lo que nunca imaginé, era que dicha medida se fuera ampliando en su control, has-ta llegar en el segundo semestre de 2012, a frenar casi en su totalidad la actividad de compra-venta de los in-muebles en el país, situación que per-dura en la actualidad.

Lamentablemente, la imposición del cepo cambiario, dólar blue descon-trolado, incertidumbre, inflación, fal-ta de credibilidad en el gobierno, etc., han logrado, a lo largo de estos últi-mos meses, que muchas inmobiliarias deban cerrar sus puertas, dejando muchísimos empleados en la calle, como así también, que desaparezcan los inversores de la construcción, que dicha actividad caiga hasta en un 85%, respecto de años anteriores, y que muchos trabajadores, de los más de cincuenta gremios que intervienen en la construcción, queden también sin empleo.

El sector inmobiliario vive hoy el peor o uno de los peores mo-mentos de la historia, donde aquellos colegas que están so-breviviendo, trabajan más días y más horas por día, para no cubrir ni siquiera los gastos fijos que un comercio de este tipo conlleva.

Es necesario entender que la principal materia prima de este rubro son los vendedores, compradores, construc-tores e inversores. No se trata de un material tangible que importamos o que podemos fabricar en el país, o sea, que si las máximas autoridades gubernamentales, le ofrece a estos actores “cero” garantías de inversión, el mercado, en su libre juego de ofer-ta y demanda, se contrae a la máxima expresión, paralizando a una cantidad ya mencionada de sectores y frenan-do un rubro importantísimo de la economía de este país, y de cualquier país del mundo, como es y lo será, la actividad inmobiliaria.

La Argentina es un país hermoso, riquísimo y habitado por seres hu-manos con defectos, como en todas partes del mundo, pero también con virtudes, humildad, esfuerzo, solidari-

dad, inteligencia y ganas; por lo tanto, solo nos queda defender la gestión inmobiliaria con uñas y dientes, para que juntos podamos salir de esta si-tuación, logrando que el Estado en-tienda que la vivienda es un bien de resguardo de capital; como así tam-bién, lograr que se renueve la con-fianza con un plan económico susten-table, sin especulaciones y duradero en el mediano y largo plazo.

Ricardo R. TomásTSNB

Messina Propiedades

El gobierno y la caída del mundo inmobiliario (segunda parte)

23