Seminario de Finanzas Para No Financieros

32

SEMINARIO DE FINANZAS PARA NO FINANCIEROS EXPOSITOR SILVIO R GOMEZ GUEVARA 1

-

Upload

silvio-gomez-g -

Category

Documents

-

view

298 -

download

7

description

Presentación para exposicion

Transcript of Seminario de Finanzas Para No Financieros

SEMINARIO DE FINANZAS PARA NO FINANCIEROS

EXPOSITOR SILVIO R GOMEZ GUEVARA 1

La Ecuación ContableLa Ecuación Contable

Activo = Pasivo + Capital Contable

Capital Contable = Capital social

+ Utilidades Retenidas

Utilidades retenidas = Σ de Utilidades de periodos anteriores

no repartidas + utilidad del periodo actual

Utilidad del periodo actual = Ingresos - Gastos

EXPOSITOR SILVIO R GOMEZ GUEVARA 2

Estados Financieros BásicosEstados Financieros Básicos

1. Situación Financiera: Lista de los recursos (activos) con que cuenta la empresa, las obligaciones que ha de cumplir (pasivos) y la situación que guardan los derechos de los propietarios (capital) a una fecha determinada.

2. El Estado de Resultados: Muestra los ingresos, costos y gastos, así como la utilidad o pérdida neta como resultado de las operaciones de la entidad. (Rentabilidad de la operación)

3. Estado de Variaciones del Capital Contable: muestra los cambios en la inversión de los dueños de la empresa.

4. El Estado de cambios en la situación financiera: lista cuales fueron las fuentes y las aplicaciones de los recursos. Informa s/la liquidez del negocio.

EXPOSITOR SILVIO R GOMEZ GUEVARA 3

1. Los EF presentarán las transacciones de acuerdo con las reglas particulares que se hayan aplicado

2. Están expresados en unidades monetarias (instrumento de medición) por tanto tiene un valor que cambia

3. Los EF no representan el valor del negocio, sino el valor de los recursos y obligaciones cuantificables para el negocio, no cuantifican los recursos humanos, el producto la marca, el mercado.

4. Los EF se refieren a negocios en marcha, y se basan en estimaciones y juicios personales, por tanto la información contable no es exacta.

Limitaciones de los Estados Financieros

Notas a los EF.- son aclaraciones respecto a algunas de las cuentas presentadas en los reportes, o contienen información que no puede cuantificarse pero que es muy importante para el usuario de los EF

EF AuditadosEF Auditados.- aquellos que han pasado por un proceso de .- aquellos que han pasado por un proceso de medición y verificación de la informaciónmedición y verificación de la información ..

EXPOSITOR SILVIO R GOMEZ GUEVARA 4

Clasificación de los EF

a) La información que brindan

b) La fecha o periodo al que

se refieren

c) El grado de información

que proporcionan

d) La regularidad de su formulación

Principales

Secundarios

Complementarios

Estáticos

Dinámicos

Sintéticos

Detallados

Periódicos

Esporádicos

e) La fecha a la que se presentan

sus valoresHistóricos

PresupuestadosEXPOSITOR SILVIO R GOMEZ GUEVARA 5

Análisis de los EF. Es el proceso mediante el cual los diferentes interesados en la marcha de la empresa podrán evaluarla, con el objetivo de obtener guías de las fuerzas y debilidades de las áreas bajo análisis, para tomar decisiones al respecto, se compone de :

-selección, relación y evaluación de la información relevante.

La información básica requerida es:

-El balance general

-El Estado de resultados

-El Estado de cambios en la situación financiera, y la

-Información relativa al medio ambiente donde se desarrolla la empresa

La información financiera que requieren los usuarios para la toma de decisiones se centra en:

1. Evaluación de la situación financiera

2. Evaluación de la rentabilidad

3. Evaluación de la liquidez

6EXPOSITOR SILVIO R GOMEZ GUEVARA

ENCABEZADO DE LOS ESTADOS FINANCIEROSNOMBRE DE LA COMPAÑÍANOMBRE DEL ESTADO FINANCIEROFECHA A LA QUE SE REFIERE EL ESTADO FINANCIERO

EXPOSITOR SILVIO R GOMEZ GUEVARA 7

Características generales de los Estados Financieros BásicosCaracterísticas generales de los Estados Financieros Básicos

Balance GeneralBalance General

•Indica la situación de lo que se tiene y lo que se debeIndica la situación de lo que se tiene y lo que se debe

•Lista los recursos de la empresa, sus obligaciones con terceros y el Lista los recursos de la empresa, sus obligaciones con terceros y el patrimonio de los accionistaspatrimonio de los accionistas

•Es estático, muestra la situación del negocio a una fecha determinadaEs estático, muestra la situación del negocio a una fecha determinada

•En México es obligatorio elaborarlo al menos al cierre del ejercicio En México es obligatorio elaborarlo al menos al cierre del ejercicio contable.contable.

TAXIS PUNTUALES BALANCE GENERAL

AL 31 DE DICIEMBRE DE 1997 ACTIVO $ 11,150 $11,150

PASIVO 450CAPITAL CONTABLE 10,700

PASIVO + CAPITAL = $11,150

EXPOSITOR SILVIO R GOMEZ GUEVARA 8

Estado de Resultados

• Informa si la empresa gana o no

•Muestra los ingresos, costos y gastos del negocio para determinar las utilidades o pérdidas del mismo

•Es dinámico, muestra la situación del negocio en un periodo determinado

•En México es obligatorio elaborarlo al menos al cierre del ejecicio contable

TAXIS PUNTUALESESTADO DE RESULTADOSDEL 1° AL 31 DE DICIEMBRE DE 1997INGRESOS $4,500 GASTOS 2,800UTILIDADES $1,700

EXPOSITOR SILVIO R GOMEZ GUEVARA 9

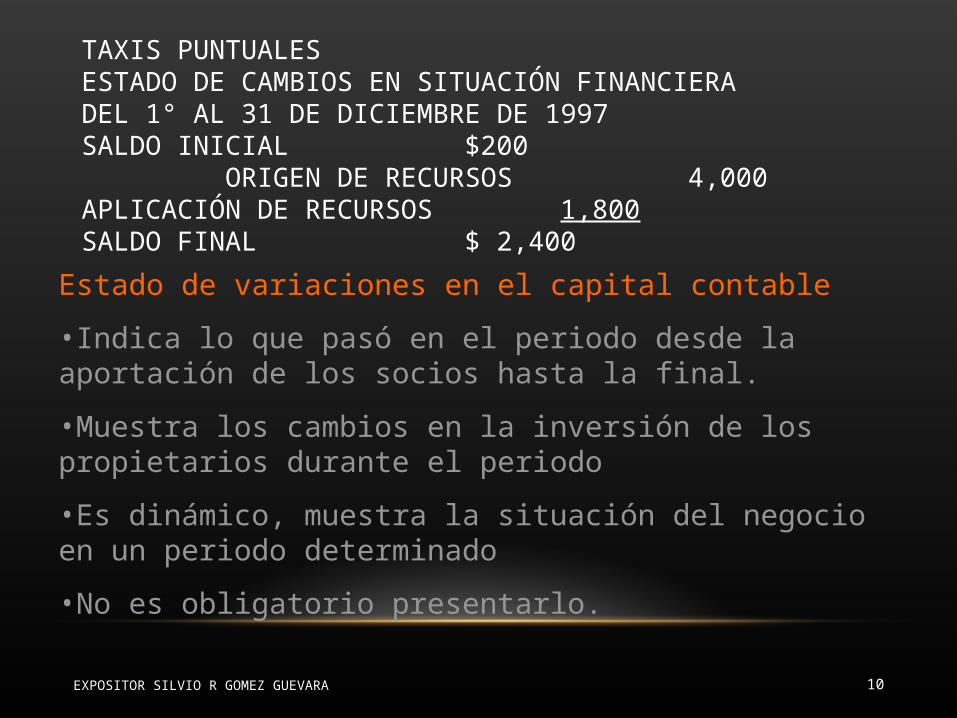

Estado de cambios en situación financiera

•Indica como se modificaron los recursos y obligaciones de la empresa en el periodo

•Muestra el movimiento de efectivo, orígenes o fuentes del efectivo y en qué se usó y cuánto queda en comparación con el saldo inicial.

•Es dinámico, muestra la situación del negocio en un periodo determinado

•No es obligatorio presentarlo

TAXIS PUNTUALESESTADO DE CAMBIOS EN SITUACIÓN FINANCIERADEL 1° AL 31 DE DICIEMBRE DE 1997SALDO INICIAL $200 ORIGEN DE RECURSOS 4,000APLICACIÓN DE RECURSOS 1,800SALDO FINAL $ 2,400

EXPOSITOR SILVIO R GOMEZ GUEVARA 10

Estado de variaciones en el capital contable

•Indica lo que pasó en el periodo desde la aportación de los socios hasta la final.

•Muestra los cambios en la inversión de los propietarios durante el periodo

•Es dinámico, muestra la situación del negocio en un periodo determinado

•No es obligatorio presentarlo.

TAXIS PUNTUALESESTADO DE VARIACIONES EN EL CAPITAL CONTABLEDEL 1° AL 31 DE DICIEMBRE DE 1997CAPITAL INICIAL $ 9,700+ UTILIDADES DEL MES 1,700 - DIVIDENDOS 700CAPITAL FINAL $ 10,700

EXPOSITOR SILVIO R GOMEZ GUEVARA 11

Estado de situación financiera o Balance General.

Este informe muestra los recursos o bienes que son propiedad de una empresa a una fecha determinada y la forma en que se obtuvieron esos bienes.

Activos, son los bienes o derechos propiedad de la empresa de los cuales se espera obtener un beneficio futuro

Efectivo Edificios, terrenos Computadoras

Pasivos, Deudas, compromisos u obligaciones

EXPOSITOR SILVIO R GOMEZ GUEVARA 12

Clasificación del activo

Circulante, se espera obtener beneficios económicos en un periodo normal de operaciones, en un plazo menor a un año.

No circulante, beneficios en un periodo mayor al de la operación normal, o se conviertan en efectivo en un plazo mayor a un año.

Clasificación del pasivo

Pasivo a corto plazo (circulante), obligaciones que serán exigidas en un plazo menor a un año (o per. normal de operación)

Pasivo a largo plazo (no circulante), obligaciones cuyo vencimiento es mayor al periodo normal de operaciones (mayor a 1 año)

EXPOSITOR SILVIO R GOMEZ GUEVARA 13

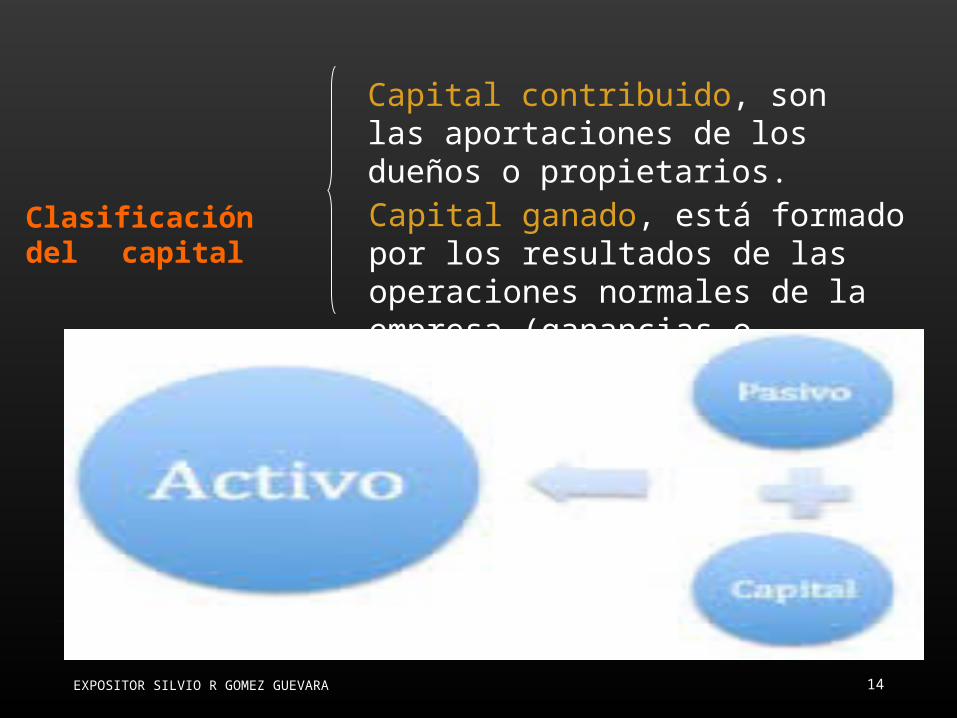

Clasificación del capital

Capital contribuido, son las aportaciones de los dueños o propietarios.

Capital ganado, está formado por los resultados de las operaciones normales de la empresa (ganancias o pérdidas)

EXPOSITOR SILVIO R GOMEZ GUEVARA 14

EXPOSITOR SILVIO R GOMEZ GUEVARA 15

PROCESO CONTABLE

Es el ciclo mediante el cual las transacciones de una empresa son registradas y resumidas para la obtención de los estados financieros.

Pasos del proceso:

1. Registrar las acciones en el diario general

2. Pasar la información del diario general al mayor general

3. Obtener la balanza de comprobación

4. Registrar los asientos de ajuste

5. Obtener la balanza de comprobación ajustada

6. Formular los estados financieros

7. Hacer los asientos de cierre

8. Obtener la balanza de comprobación después del cierre

EXPOSITOR SILVIO R GOMEZ GUEVARA 16

RAZONES DE LIQUIDEZ

EXPOSITOR SILVIO R GOMEZ GUEVARA 17

• LAS RAZONES DE LIQUIDEZ SON UTILIZADAS PARA JUZGAR LA CAPACIDAD DE LA EMPRESA PARA HACER FRENTE A LAS OBLIGACIONES A CORTO PLAZO, ES DECIR EL RESPALDO QUE TIENE LA EMPRESA PARA CUBRIR LAS OBLIGACIONES EXIGIBLES A CORTO PLAZO , RESPECTO AL CUMPLIMIENTO DE ESTAS OBLIGACIONES VA DEPENDER LA MAGNITUD DEL ACTIVO CIRCULANTE O CAPITAL DE TRABAJO.

• CAPITAL DE TRABAJO NETO: REPRESENTA UN MARGEN DE SEGURIDAD PARA LAS OBLIGACIONES FUTURAS CERCANAS CUANTO MAYOR SEA EL CAPITAL DE TRABAJO INDICA MAYOR SEGURIDAD A LOS PROVEEDORES Y ACREEDORES.

•

EXPOSITOR SILVIO R GOMEZ GUEVARA 18

• RAZON DEL CIRCULANTE O INDICE DE SOLVENCIA: ESTE ES UNO DE LOS INDICES QUE SON UTILIZADOS CON MAYOR FRECUENCIA, YA QUE MIDE LA CAPACIDAD DE LA EMPRESA PARA CUMPLIR LAS OBLIGACIONES A CORTO PLAZO.

• RAZON DE PRUEBA RAPIDA O PRUEBA DEL ACIDO: ESTA RAZON MIDE LA CAPACIDAD DE UNA EMPRESA DE LIQUIDAR SUS COMPROMISOS A CORTO PLAZO SIN TOMAR EN CUENTA EL MOVIMIENTO DEL INVENTARIO PRODUCIDO POR LAS VENTAS DEL PERIODO.

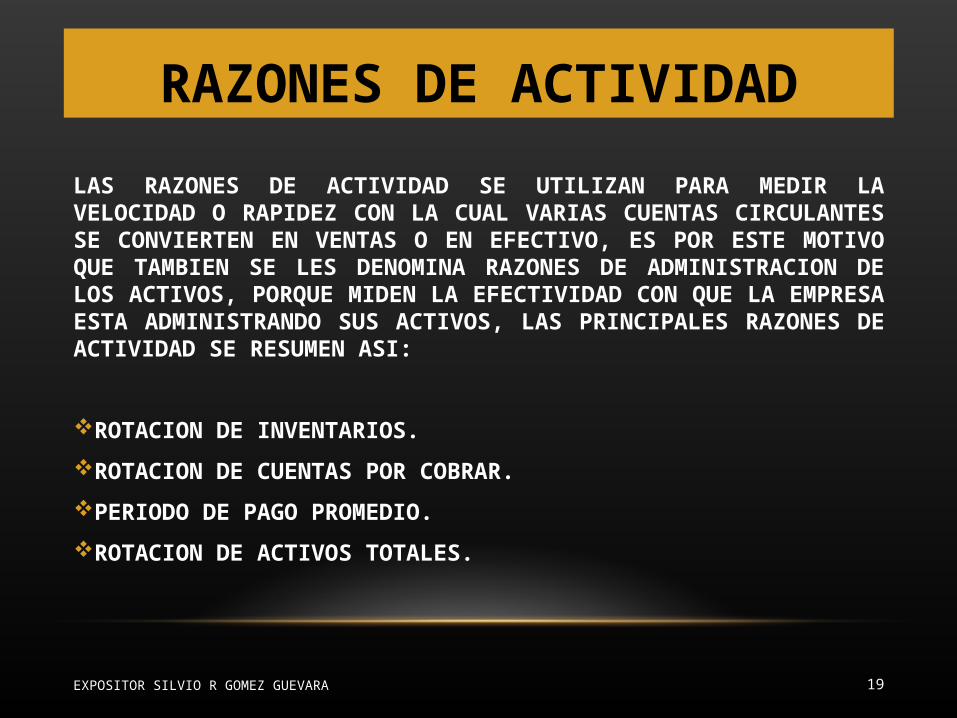

RAZONES DE ACTIVIDAD

LAS RAZONES DE ACTIVIDAD SE UTILIZAN PARA MEDIR LA VELOCIDAD O RAPIDEZ CON LA CUAL VARIAS CUENTAS CIRCULANTES SE CONVIERTEN EN VENTAS O EN EFECTIVO, ES POR ESTE MOTIVO QUE TAMBIEN SE LES DENOMINA RAZONES DE ADMINISTRACION DE LOS ACTIVOS, PORQUE MIDEN LA EFECTIVIDAD CON QUE LA EMPRESA ESTA ADMINISTRANDO SUS ACTIVOS, LAS PRINCIPALES RAZONES DE ACTIVIDAD SE RESUMEN ASI:

ROTACION DE INVENTARIOS.

ROTACION DE CUENTAS POR COBRAR.

PERIODO DE PAGO PROMEDIO.

ROTACION DE ACTIVOS TOTALES.

EXPOSITOR SILVIO R GOMEZ GUEVARA 19

• RAZON DE ROTACION DE INVENTARIOS: ESTA RAZON MIDE LA CAPACIDAD CON SE VENDEN LAS MERCANCIAS DISPONIBLES EN EL ALMACEN, ASI MISMO MIDE SU ACTIVIDAD O LIQUIDEZ, EN BASE A LA EFICACIA Y EFICIENCIA PARA EL MANEJO DE LOS MISMOS.

• A PARTIR DE ESTA ECUACION QUE SE CONSIDERA COMO “ECUACION GENERAL” SE DERIVA EL ANALISIS DEL MANEJO DEL INVENTARIO EN MESES Y DIAS POR CUANTO:

• EL PORQUE EL INDICE EN DIAS ES 360, ESTO SE DEBE A QUE SE CONSIDERA LOS MESES DE 30 DIAS CADA UNO PARA UN CALCULO MAS EXACTO Y APROXIMADO. ES IMPORTANTE SABER QUE NUESTRO SISTEMA FINANCIERO TRABAJA BAJO UN PATRON DE CALCULO DE 30 DIAS POR MES PROMEDIO.

EXPOSITOR SILVIO R GOMEZ GUEVARA 20

RAZON DE ROTACION DE CUENTAS POR COBRAR: ESTA RAZON TIENE LA MISION DE EVALUAR EL TIEMPO EN QUE EL CREDITO, POR LO TANTO SE MIDE EL GRADO DE RECUPERABILIDAD EN ESCALA DE LOS SALDOS QUE ESTAN SIENDO LIQUIDADOS CON CADA PAGO DE LOS CLIENTES

EN EL CASO DE ESTA ROTACION, TIENE LA MISMA CARACTERISTICA COMO EL ANALISIS DEL INVENTARIO, PERO ACA SE MIDEL EL PERIODO MEDIO DE COBRO EL CUAL ANALIZA LA RECUPERABILIDAD DE LAS CUENTAS POR COBRAR EN MESES Y DIAS:

PERO ASI COMO SE MIDE LA ACTIVIDAD CON LAS CUENTAS POR RECUPERAR POR VENTAS AL CREDITO, TAMBIEM SE ANALIZA LAS OBLIGACIONES ADQUIRIDAS CON LOS PROVEEDORES, YA QUE HABLAR DE PROVEEDOR NO ES SINONIMO DE ACREEDORES, PARA TAL EFECTO EXISTE LA RAZON DE PAGO PROMEDIO, ESTA RAZON INDICA EL TIEMPO PROMEDIO QUE TARDA LA ORGANIZACIÓN EN LIQUIDAR SUS COMPROMISOS CON SUS PROVEEDORES. ES DETERMINANTE SABER QUE EL CREDITO QUE LOS PROVEEDORES PROPORCIONAN A LA EMPRESA ES MAS BENEFICIOSO QUE LOS CREDITO POR FINANCIAMIENTO.

EXPOSITOR SILVIO R GOMEZ GUEVARA 21

• PARA MEDIR EL PAGO A LOS PROVEEDORES EN MESES Y DIAS SE UTILIZAN LAS SIGUIENTES ECUACIONES:

• ROTACION DE ACTIVOS FIJOS: PARA ESTE CASO ES IMPORTANTE CONOCER QUE LA PROPIEDAD PLANTA Y EQUIPO DE TODA EMPRESA, JUEGA UN PAPEL IMPORTANTE, PARA PRODUCIR VENTAS QUE SE TRADUCEN EN INGRESOS SU FORMULA GENERAL ES:

EXPOSITOR SILVIO R GOMEZ GUEVARA 22

RAZONES DE ENDEUDAMIENTO

HABLAR DE ENDEUDAMIENTO ES HACER REFERENCIA A OBLIGACIONES DONDE LOS ACREEDORES TIENE UNA PARTICIPACION DIRECTA, ESTOS FONDOS ADQUIRIDOS POR MEDIO DE PRESTAMOS SON UTILIZADOS PARA LA GENERACION DE FUTURAS UTILIDADES, ACA ENTRAN EN FUNCIONS LAS OBLIGACIONES A CORTO Y LARGO PLAZO.

PRINCIPALES RAZONES DE ENDEUDAMIENTO

•RAZON DE DEUDA TOTAL.

•RAZON DE PASIVO Y CAPITAL.

•RAZON DE ROTACION DE INTERESES A UTILIDADES.

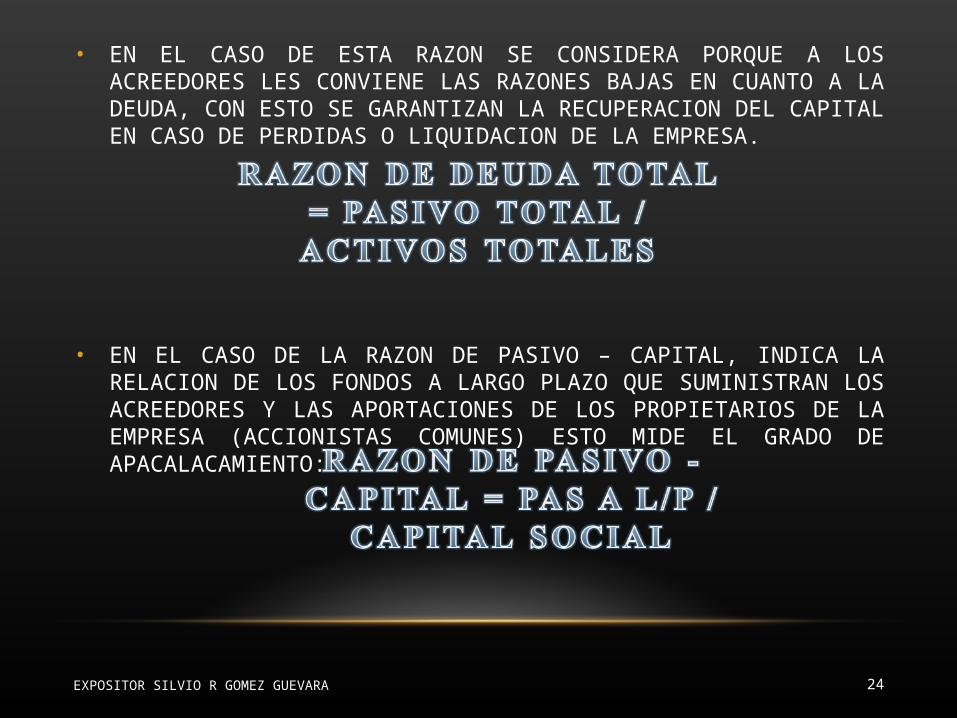

EN EL CASO DE LA RAZON DE DEUDA TOTAL, ES LA QUE NOS PROPORCIONARA LA INFORMACION PARA CONOCER CUANTO ES EL APORTE FINANCIERO DE LOS ACREEDORES DENTRO DE LA EMPRESA, Y CON ESTO CONOCEMOS CUANTO DEL ACTIVO HA SIDO FINANCIADO POR MEDIO DE DEUDAS.

EXPOSITOR SILVIO R GOMEZ GUEVARA 23

• EN EL CASO DE ESTA RAZON SE CONSIDERA PORQUE A LOS ACREEDORES LES CONVIENE LAS RAZONES BAJAS EN CUANTO A LA DEUDA, CON ESTO SE GARANTIZAN LA RECUPERACION DEL CAPITAL EN CASO DE PERDIDAS O LIQUIDACION DE LA EMPRESA.

• EN EL CASO DE LA RAZON DE PASIVO – CAPITAL, INDICA LA RELACION DE LOS FONDOS A LARGO PLAZO QUE SUMINISTRAN LOS ACREEDORES Y LAS APORTACIONES DE LOS PROPIETARIOS DE LA EMPRESA (ACCIONISTAS COMUNES) ESTO MIDE EL GRADO DE APACALACAMIENTO:

EXPOSITOR SILVIO R GOMEZ GUEVARA 24

RAZON DE ROTACION DE INTERESES A UTILIDADES: ACA NOS PERMITE ESTA ECUACION CONOCER LA CAPACIDAD DE LA ORGANIZACIÓN PARA CUBRIR SUS PAGOS ANUALES POR INTERESES, CONOCIENDO EL PUNTO HASTA EL CUAL EL INGRESO EN OPERACIÓN PUEDE DISMINUIR ANTES DE QUE LA EMPRESA LLEGUE A LA INCAPACIDAD DE SATISFACER SUS COSTOS ANUALES POR INTERESES.

EXPOSITOR SILVIO R GOMEZ GUEVARA 25

RAZONES DE RENTABILIDAD

LAS RAZONES DE RENTABILIDAD SON AQUELLAS QUE MUESTRAN LA RENTABILIDAD EN RELACION CON LAS V ENTAS Y LAS QUE MUESTRAN LA RENTABILIDAD RESPECTO A LA INVERSION JUNTAS ESTAS RAZONES MUESTRAN LA EFICIENCIA DE OPERACIÓN DE LA EMPRESA.

MARGEN DE UTILIDAD BRUTA.

MARGEN DE UTILIDAD DE OPERACIÓN.

MARGEN DE UTILIDAD NETA.

EN EL CASO DEL MARGEN DE UTILIDAD BRUTA ESTA RAZON SEÑALA LA UTILIDAD DE LA EMPRESA CON LAS VENTAS DESPUES DE DEDUCIR EL COSTO DE PRODUCCION DE LAS MERCANCIAS VENDIDAS, SEÑALA LA EFICIENCIA DE LAS OPERACIONES Y TAMBIEN COMO HAS SIDO FIJADOS LOS PRECIOS DE LOS PRODUCTOS.

EXPOSITOR SILVIO R GOMEZ GUEVARA 26

PARA EVALUAR EL MARGEN DE LA UTILIDAD BRUTA NOS AUXILIAMOS DE ESTA ECUACION:

MARGEN DE UTILIDAD DE OPERACIÓN: ESTA RAZON REPRESENTA LO QUE SE CONOCE COMO LAS UTILIDADES PURAS QUE GANA LA EMPRESA POR CASA VENTA, LAS UTILIDADE SE CONSIDERAN PURAS PORQUE NO TIENEN EN CUENTA LOS CARGOS FINANCIEROS (GASTOS FINANCIEROS).

MARGEN DE UTILIDAD NETA: ESTA RAZON INDICA LA EFICIENCIA RELATVA DE LA EMPRESA DESPUES DE TOMAR EN CUENTA TODOS LOS GASTOS Y EL IMPUESTO SOBRE EL INGRESO. SEÑALA EL INGRESO NETO POR CADA UNIDAD MONETARIA DE VENTA DE LA EMPRESA.

EXPOSITOR SILVIO R GOMEZ GUEVARA 27

ANALISIS VERTICAL O ESTATICO

EL ANALISIS VERTICAL SE FUNDAMENTA EN LA COMPARACION ENTRE SI DE LAS CIFRAS OBTENIDAS AL FIN DE UN PERIODO DE OPERACIONES, TANTO EN LAS CUENTAS DE BALANCE COMO LA DE ESTADOS DE PERDIDAS Y GANANCIAS.

PRACTICAS MAS USUALES DE ESTE TIPO DE ANALISIS FINANCIERO:

ESTRUCTURA PORCENTUAL DE LAS CUENTAS DEL ACTIVO.

ESTRUCTURA PORCENTUAL DE LAS CUENTAS DEL PASIVO.

ESTRUCTURA PORCENTUAL DE LAS CUENTAS DE PERDIDAS Y GANANCIAS.

COMPARACION DE LOS VALORES ABSOLUTOS DE ALGUNAS CUENTAS DEL ACTIVO CON ALGUNAS CUENTAS DEL PASIVO PARA PODER DETERMINAR EL VALOR DEL CAPITAL TANGIBLE NETO.

EXPOSITOR SILVIO R GOMEZ GUEVARA 28

ECUACIONES DEL ANALISIS VERTICAL

VALOR DE C/CTA DE ACTIVO / TOTAL DE LOS ACTIVOS = %

VALOR DE C/CTA DE CLASIFIACION DEL ACTIVO / TOTAL DE CLASIFICACION DEL

ACTIVO = %

VALOR DE C/CTA DE PASIVO Y CAPITAL / TOTAL DE PASIVO Y CAPITAL = %

VALOR DE C/CTA DE PASIVO / TOTAL DE PASIVO = %

VALOR DE C/CTA DE CLASIF DE PASIVO / TOTAL DE C/CLASIF = %

VALOR DE C/CTA DE PATRIMONIO / TOTAL DE PATRIMONIO= %

CADA CUENTA DE ETDO DE RESULTADOS / BASE DE VENTAS NETAS = %

EXPOSITOR SILVIO R GOMEZ GUEVARA 29

ESTADO DE CAMBIOS EN LA POSICION FINANCIERA

RESUME Y REVELA LAS ACTIVIDADES DE FINANCIAMIENTO Y DE INVERSION DEL NEGOCIO O EMPRESA DE FORMA TAL QUE EXPLICA EL AUMENTO O DISMINUCION EN EL CAPITAL NETO DE TRABAJO. PARA EVALUAR TAL EFECTO ES NECESARIO CONOCER LOS ORIGENES Y APLICACIONES SOBRE LAS CUENTAS DE LOS ESTADOS FINANCIEROS PRINCIPALMENTE LA DEL BALANCE GENERAL.

ORIGENES:

•DISMINUCION DE ACTIVOS.

•AUMENTO DE PASIVOS

•GANANCIAS NETAS DESPUES DE IMPUESTOS.

•DEPRECIACION Y OTROS GASTOS DE NO EFECTIVO.

•VENTAS DE ACCIONES Y VALORES.

•APORTACIONES DE SOCIOS.

EXPOSITOR SILVIO R GOMEZ GUEVARA 30

APLICACIONES:

•AUMENTO DE ACTIVOS.

•DISMINUCIONES DE PASIVOS.

•PERDIDA NETA.

•PAGO DE DIVIDENDOS EN EFECTIVO.

•RECOMPRA Y RETIRO DE ACCIONES.

•RETIRO DE SOCIOS.

CUADRO DE ANALISIS DE RESULTADOS

EXPOSITOR SILVIO R GOMEZ GUEVARA 31

CONCEPTOS ACTIVOS PASIVOS PATRIMONIO

ORIGENES - + +

APLICACIONES + - -

EXPOSITOR SILVIO R GOMEZ GUEVARA 32