Sectorial arrendadoras y crédito 13 de junio 2017 ...

29

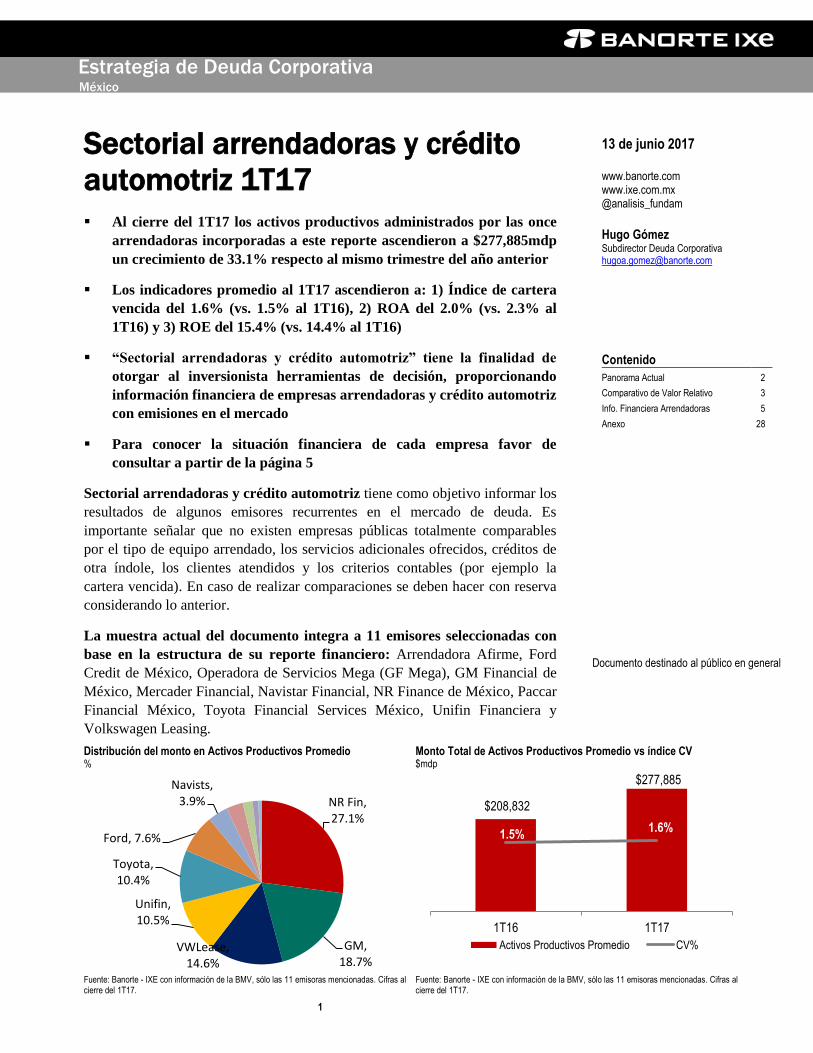

1 Sectorial arrendadoras y crédito automotriz 1T17 Al cierre del 1T17 los activos productivos administrados por las once arrendadoras incorporadas a este reporte ascendieron a $277,885mdp un crecimiento de 33.1% respecto al mismo trimestre del año anterior Los indicadores promedio al 1T17 ascendieron a: 1) Índice de cartera vencida del 1.6% (vs. 1.5% al 1T16), 2) ROA del 2.0% (vs. 2.3% al 1T16) y 3) ROE del 15.4% (vs. 14.4% al 1T16) “Sectorial arrendadoras y crédito automotriz” tiene la finalidad de otorgar al inversionista herramientas de decisión, proporcionando información financiera de empresas arrendadoras y crédito automotriz con emisiones en el mercado Para conocer la situación financiera de cada empresa favor de consultar a partir de la página 5 Sectorial arrendadoras y crédito automotriz tiene como objetivo informar los resultados de algunos emisores recurrentes en el mercado de deuda. Es importante señalar que no existen empresas públicas totalmente comparables por el tipo de equipo arrendado, los servicios adicionales ofrecidos, créditos de otra índole, los clientes atendidos y los criterios contables (por ejemplo la cartera vencida). En caso de realizar comparaciones se deben hacer con reserva considerando lo anterior. La muestra actual del documento integra a 11 emisores seleccionadas con base en la estructura de su reporte financiero: Arrendadora Afirme, Ford Credit de México, Operadora de Servicios Mega (GF Mega), GM Financial de México, Mercader Financial, Navistar Financial, NR Finance de México, Paccar Financial México, Toyota Financial Services México, Unifin Financiera y Volkswagen Leasing. Distribución del monto en Activos Productivos Promedio % Monto Total de Activos Productivos Promedio vs índice CV $mdp Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 1T17. Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 1T17. NR Fin, 27.1% GM, 18.7% VWLease, 14.6% Unifin, 10.5% Toyota, 10.4% Ford, 7.6% Navists, 3.9% $208,832 $277,885 1.5% 1.6% 1T16 1T17 Activos Productivos Promedio CV% Estrategia de Deuda Corporativa México 13 de junio 2017 www.banorte.com www.ixe.com.mx @analisis_fundam Hugo Gómez Subdirector Deuda Corporativa [email protected] Contenido Panorama Actual 2 Comparativo de Valor Relativo 3 Info. Financiera Arrendadoras 5 Anexo 28 Documento destinado al público en general

Transcript of Sectorial arrendadoras y crédito 13 de junio 2017 ...

1

Sectorial arrendadoras y crédito

automotriz 1T17

Al cierre del 1T17 los activos productivos administrados por las once

arrendadoras incorporadas a este reporte ascendieron a $277,885mdp

un crecimiento de 33.1% respecto al mismo trimestre del año anterior

Los indicadores promedio al 1T17 ascendieron a: 1) Índice de cartera

vencida del 1.6% (vs. 1.5% al 1T16), 2) ROA del 2.0% (vs. 2.3% al

1T16) y 3) ROE del 15.4% (vs. 14.4% al 1T16)

“Sectorial arrendadoras y crédito automotriz” tiene la finalidad de

otorgar al inversionista herramientas de decisión, proporcionando

información financiera de empresas arrendadoras y crédito automotriz

con emisiones en el mercado

Para conocer la situación financiera de cada empresa favor de

consultar a partir de la página 5

Sectorial arrendadoras y crédito automotriz tiene como objetivo informar los

resultados de algunos emisores recurrentes en el mercado de deuda. Es

importante señalar que no existen empresas públicas totalmente comparables

por el tipo de equipo arrendado, los servicios adicionales ofrecidos, créditos de

otra índole, los clientes atendidos y los criterios contables (por ejemplo la

cartera vencida). En caso de realizar comparaciones se deben hacer con reserva

considerando lo anterior.

La muestra actual del documento integra a 11 emisores seleccionadas con

base en la estructura de su reporte financiero: Arrendadora Afirme, Ford

Credit de México, Operadora de Servicios Mega (GF Mega), GM Financial de

México, Mercader Financial, Navistar Financial, NR Finance de México, Paccar

Financial México, Toyota Financial Services México, Unifin Financiera y

Volkswagen Leasing.

Distribución del monto en Activos Productivos Promedio %

Monto Total de Activos Productivos Promedio vs índice CV $mdp

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 1T17.

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 1T17.

NR Fin, 27.1%

GM, 18.7%

VWLease, 14.6%

Unifin, 10.5%

Toyota, 10.4%

Ford, 7.6%

Navists, 3.9% $208,832

$277,885

1.5% 1.6%

1T16 1T17

Activos Productivos Promedio CV%

Estrategia de Deuda Corporativa México

13 de junio 2017 www.banorte.com www.ixe.com.mx @analisis_fundam

Hugo Gómez Subdirector Deuda Corporativa [email protected]

Contenido

Panorama Actual 2

Comparativo de Valor Relativo 3

Info. Financiera Arrendadoras 5

Anexo 28

Documento destinado al público en general

2

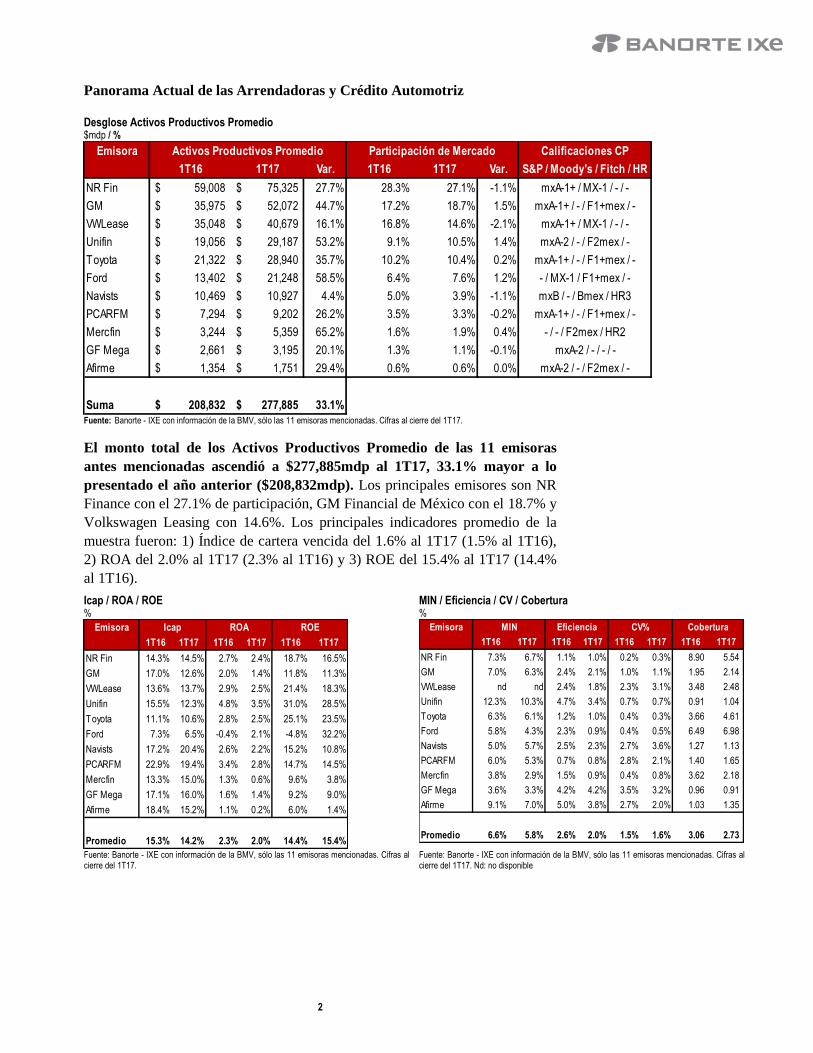

Panorama Actual de las Arrendadoras y Crédito Automotriz

Desglose Activos Productivos Promedio $mdp / %

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 1T17.

El monto total de los Activos Productivos Promedio de las 11 emisoras

antes mencionadas ascendió a $277,885mdp al 1T17, 33.1% mayor a lo

presentado el año anterior ($208,832mdp). Los principales emisores son NR

Finance con el 27.1% de participación, GM Financial de México con el 18.7% y

Volkswagen Leasing con 14.6%. Los principales indicadores promedio de la

muestra fueron: 1) Índice de cartera vencida del 1.6% al 1T17 (1.5% al 1T16),

2) ROA del 2.0% al 1T17 (2.3% al 1T16) y 3) ROE del 15.4% al 1T17 (14.4%

al 1T16).

Icap / ROA / ROE %

MIN / Eficiencia / CV / Cobertura %

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 1T17.

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 1T17. Nd: no disponible

Emisora Calificaciones CP

1T16 1T17 Var. 1T16 1T17 Var. S&P / Moody's / Fitch / HR

NR Fin 59,008$ 75,325$ 27.7% 28.3% 27.1% -1.1% mxA-1+ / MX-1 / - / -

GM 35,975$ 52,072$ 44.7% 17.2% 18.7% 1.5% mxA-1+ / - / F1+mex / -

VWLease 35,048$ 40,679$ 16.1% 16.8% 14.6% -2.1% mxA-1+ / MX-1 / - / -

Unifin 19,056$ 29,187$ 53.2% 9.1% 10.5% 1.4% mxA-2 / - / F2mex / -

Toyota 21,322$ 28,940$ 35.7% 10.2% 10.4% 0.2% mxA-1+ / - / F1+mex / -

Ford 13,402$ 21,248$ 58.5% 6.4% 7.6% 1.2% - / MX-1 / F1+mex / -

Navists 10,469$ 10,927$ 4.4% 5.0% 3.9% -1.1% mxB / - / Bmex / HR3

PCARFM 7,294$ 9,202$ 26.2% 3.5% 3.3% -0.2% mxA-1+ / - / F1+mex / -

Mercfin 3,244$ 5,359$ 65.2% 1.6% 1.9% 0.4% - / - / F2mex / HR2

GF Mega 2,661$ 3,195$ 20.1% 1.3% 1.1% -0.1% mxA-2 / - / - / -

Afirme 1,354$ 1,751$ 29.4% 0.6% 0.6% 0.0% mxA-2 / - / F2mex / -

Suma 208,832$ 277,885$ 33.1%

Activos Productivos Promedio Participación de Mercado

Emisora

1T16 1T17 1T16 1T17 1T16 1T17

NR Fin 14.3% 14.5% 2.7% 2.4% 18.7% 16.5%

GM 17.0% 12.6% 2.0% 1.4% 11.8% 11.3%

VWLease 13.6% 13.7% 2.9% 2.5% 21.4% 18.3%

Unifin 15.5% 12.3% 4.8% 3.5% 31.0% 28.5%

Toyota 11.1% 10.6% 2.8% 2.5% 25.1% 23.5%

Ford 7.3% 6.5% -0.4% 2.1% -4.8% 32.2%

Navists 17.2% 20.4% 2.6% 2.2% 15.2% 10.8%

PCARFM 22.9% 19.4% 3.4% 2.8% 14.7% 14.5%

Mercfin 13.3% 15.0% 1.3% 0.6% 9.6% 3.8%

GF Mega 17.1% 16.0% 1.6% 1.4% 9.2% 9.0%

Afirme 18.4% 15.2% 1.1% 0.2% 6.0% 1.4%

Promedio 15.3% 14.2% 2.3% 2.0% 14.4% 15.4%

Icap ROA ROE Emisora

1T16 1T17 1T16 1T17 1T16 1T17 1T16 1T17

NR Fin 7.3% 6.7% 1.1% 1.0% 0.2% 0.3% 8.90 5.54

GM 7.0% 6.3% 2.4% 2.1% 1.0% 1.1% 1.95 2.14

VWLease nd nd 2.4% 1.8% 2.3% 3.1% 3.48 2.48

Unifin 12.3% 10.3% 4.7% 3.4% 0.7% 0.7% 0.91 1.04

Toyota 6.3% 6.1% 1.2% 1.0% 0.4% 0.3% 3.66 4.61

Ford 5.8% 4.3% 2.3% 0.9% 0.4% 0.5% 6.49 6.98

Navists 5.0% 5.7% 2.5% 2.3% 2.7% 3.6% 1.27 1.13

PCARFM 6.0% 5.3% 0.7% 0.8% 2.8% 2.1% 1.40 1.65

Mercfin 3.8% 2.9% 1.5% 0.9% 0.4% 0.8% 3.62 2.18

GF Mega 3.6% 3.3% 4.2% 4.2% 3.5% 3.2% 0.96 0.91

Afirme 9.1% 7.0% 5.0% 3.8% 2.7% 2.0% 1.03 1.35

Promedio 6.6% 5.8% 2.6% 2.0% 1.5% 1.6% 3.06 2.73

MIN Eficiencia CV% Cobertura

3

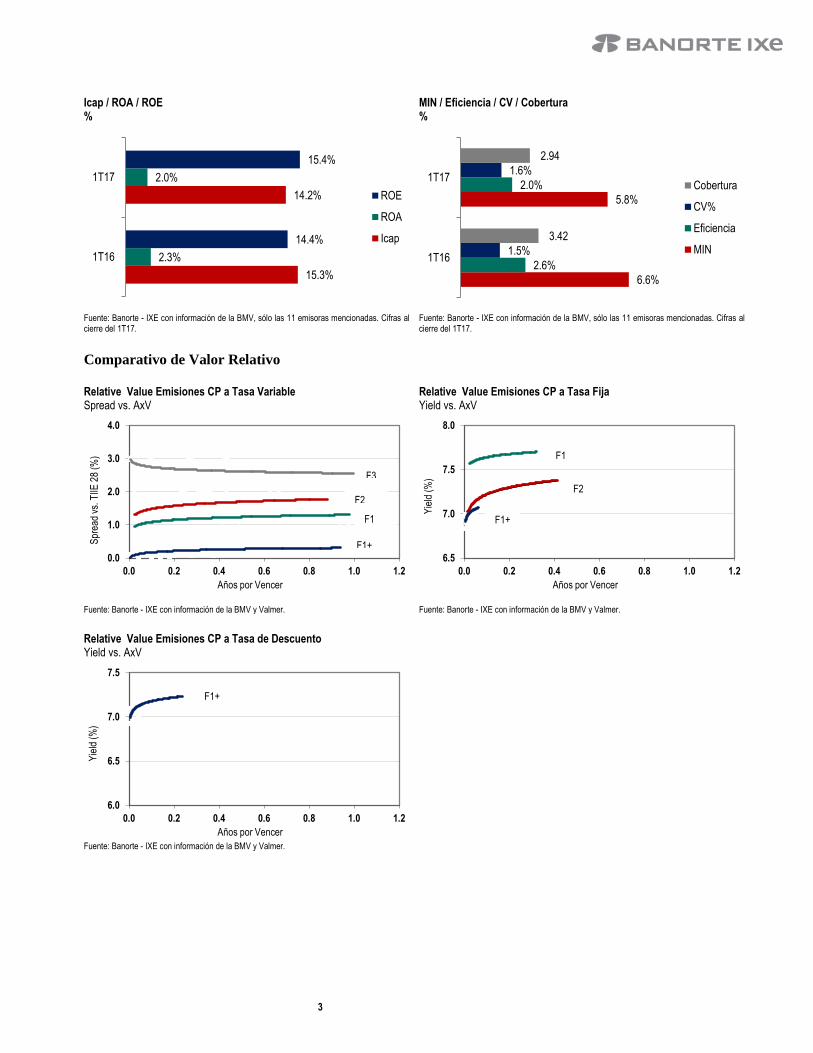

Icap / ROA / ROE %

MIN / Eficiencia / CV / Cobertura %

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 1T17.

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 1T17.

Comparativo de Valor Relativo

Relative Value Emisiones CP a Tasa Variable Spread vs. AxV

Relative Value Emisiones CP a Tasa Fija Yield vs. AxV

Fuente: Banorte - IXE con información de la BMV y Valmer. Fuente: Banorte - IXE con información de la BMV y Valmer.

Relative Value Emisiones CP a Tasa de Descuento Yield vs. AxV

Fuente: Banorte - IXE con información de la BMV y Valmer.

15.3%

14.2%

2.3%

2.0%

14.4%

15.4%

1T16

1T17

ROE

ROA

Icap

6.6%

5.8%

2.6%

2.0%

1.5%

1.6%

3.42

2.94

1T16

1T17Cobertura

CV%

Eficiencia

MIN

0.0

1.0

2.0

3.0

4.0

0.0 0.2 0.4 0.6 0.8 1.0 1.2

Spr

ead

vs. T

IIE 2

8 (%

)

Años por Vencer

6.5

7.0

7.5

8.0

0.0 0.2 0.4 0.6 0.8 1.0 1.2

Yie

ld (

%)

Años por Vencer

6.0

6.5

7.0

7.5

0.0 0.2 0.4 0.6 0.8 1.0 1.2

Yie

ld (

%)

Años por Vencer

F1+

F1

F2

F3

F1+

F1

F2

F1+

4

Relative Value Emisiones Estructuradas (TIIE28 / AAA / ABS Otros) Spread vs. AxV

Fuente: Banorte - IXE con información de la BMV y Valmer.

CR

ED

ICB

14

PLA

NF

CB

14

U

NF

INC

B 1

5

FIN

AE

CB

15

EX

ITU

CB

15

AU

TO

CB

15

ME

RC

FC

B 1

5

AB

CC

B 1

5

UF

INC

B 1

5

DIM

EX

CB

15

D

ALT

OC

B 1

5

ALP

HA

CB

15

NA

VIS

CB

15

ME

RC

FC

B 1

5-2

FU

TIL

CB

15

PLA

NF

CB

15

U

FIN

CB

16

AR

RE

NC

B 1

6

CA

UT

OC

B 1

6

TE

CR

EC

B 1

6

MA

SC

B 1

6

SCRECB 16

ABCCB 16

PLA

NF

CB

16

NA

VIS

CB

16

ARGLCCB 16

UN

IRE

CB

16

UN

FIN

CB

16

AT

LAS

CB

17

AR

RE

NC

B 1

7

FU

TIL

CB

17

UNFINCB 17

TIPCB 17

1.0

1.5

2.0

2.5

3.0

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0

Sob

reta

sa v

s T

IIE 2

8

Años por vencer

5

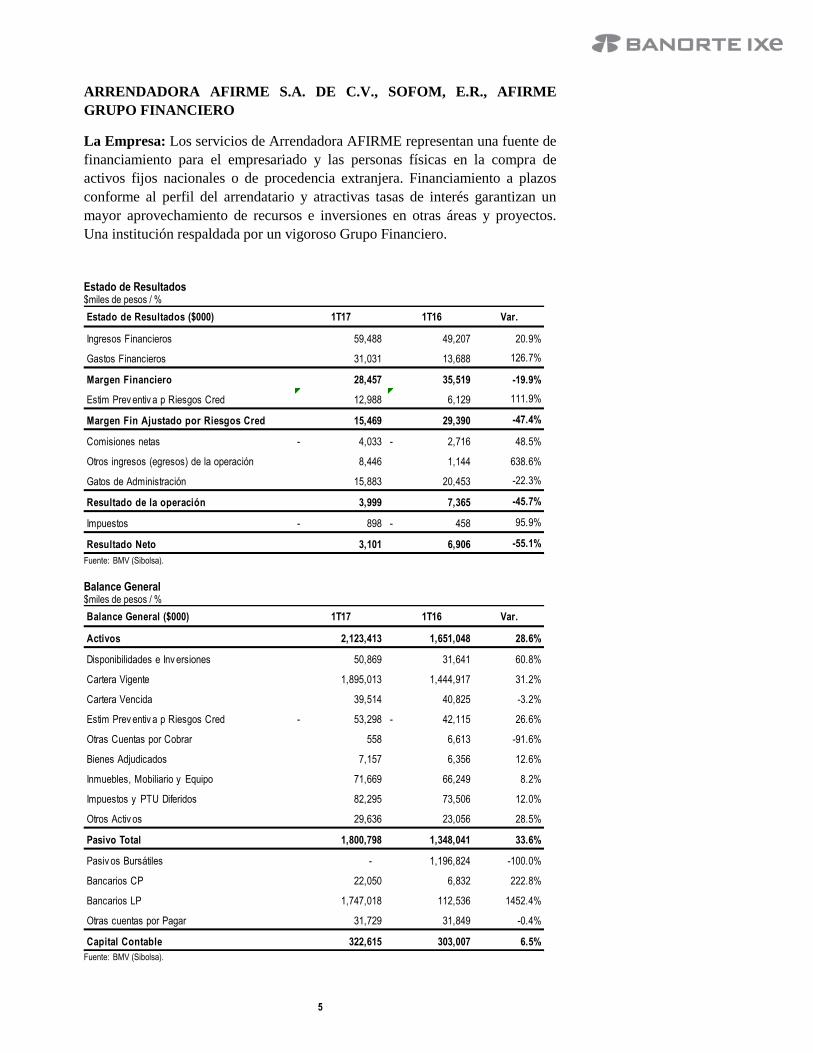

ARRENDADORA AFIRME S.A. DE C.V., SOFOM, E.R., AFIRME

GRUPO FINANCIERO

La Empresa: Los servicios de Arrendadora AFIRME representan una fuente de

financiamiento para el empresariado y las personas físicas en la compra de

activos fijos nacionales o de procedencia extranjera. Financiamiento a plazos

conforme al perfil del arrendatario y atractivas tasas de interés garantizan un

mayor aprovechamiento de recursos e inversiones en otras áreas y proyectos.

Una institución respaldada por un vigoroso Grupo Financiero.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 59,488 49,207 20.9%

Gastos Financieros 31,031 13,688 126.7%

Margen Financiero 28,457 35,519 -19.9%

Estim Prev entiv a p Riesgos Cred 12,988 6,129 111.9%

Margen Fin Ajustado por Riesgos Cred 15,469 29,390 -47.4%

Comisiones netas 4,033- 2,716- 48.5%

Otros ingresos (egresos) de la operación 8,446 1,144 638.6%

Gatos de Administración 15,883 20,453 -22.3%

Resultado de la operación 3,999 7,365 -45.7%

Impuestos 898- 458- 95.9%

Resultado Neto 3,101 6,906 -55.1%

Balance General ($000) 1T17 1T16 Var.

Activos 2,123,413 1,651,048 28.6%

Disponibilidades e Inv ersiones 50,869 31,641 60.8%

Cartera Vigente 1,895,013 1,444,917 31.2%

Cartera Vencida 39,514 40,825 -3.2%

Estim Prev entiv a p Riesgos Cred 53,298- 42,115- 26.6%

Otras Cuentas por Cobrar 558 6,613 -91.6%

Bienes Adjudicados 7,157 6,356 12.6%

Inmuebles, Mobiliario y Equipo 71,669 66,249 8.2%

Impuestos y PTU Diferidos 82,295 73,506 12.0%

Otros Activ os 29,636 23,056 28.5%

Pasivo Total 1,800,798 1,348,041 33.6%

Pasiv os Bursátiles - 1,196,824 -100.0%

Bancarios CP 22,050 6,832 222.8%

Bancarios LP 1,747,018 112,536 1452.4%

Otras cuentas por Pagar 31,729 31,849 -0.4%

Capital Contable 322,615 303,007 6.5%

6

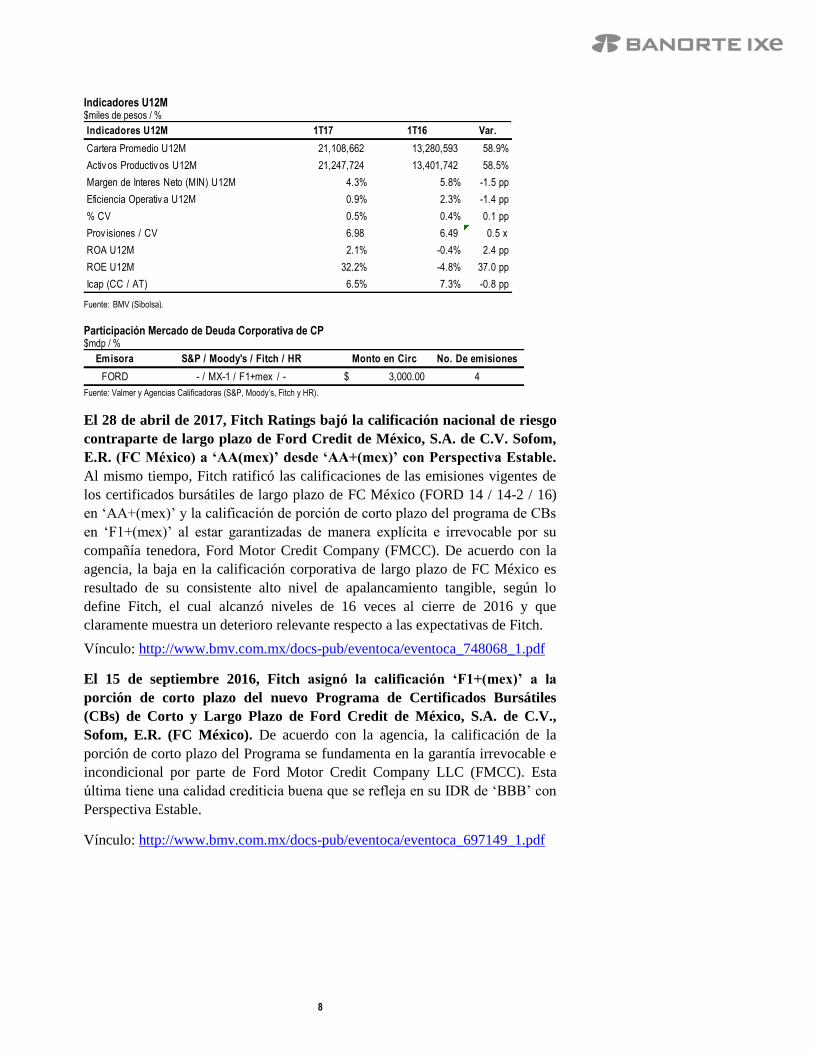

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 25 de mayo de 2017, Fitch Ratings ratificó las calificaciones de riesgo

contraparte de largo y corto plazo de Banca Afirme, S.A., Institución de

Banca Múltiple (Afirme) en ‘A-(mex)’ y ‘F2(mex)’, respectivamente. La

Perspectiva de la calificación de largo plazo se modificó a Positiva desde

Estable. Además Fitch ratificó en ‘A-(mex)’ y ‘F2(mex)’ las calificaciones

corporativas de largo y corto plazo, respectivamente, de las subsidiarias de

Afirme Grupo Financiero (Afirme GF), Almacenadora Afirme, S.A. de C.V.,

OAC, Afirme GF(Almacenadora Afirme), Arrendadora Afirme, S.A. de C.V.

Sofom E.R., Afirme GF(Arrendadora Afirme) y Factoraje Afirme, S.A. de C.V.,

Sofom E.R., Afirme GF(Factoraje Afirme). De acuerdo con la agencia, la

Perspectiva Positiva se fundamenta en la tendencia positiva en rentabilidad que

la entidad ha mantenido durante los últimos 18 meses, soportado por el

crecimiento sostenido de su cartera crediticia, la ampliación del margen de

interés, la gestión adecuada del costo de fondeo y el manejo de la estrategia de

tesorería ante el entorno de incertidumbre más reciente.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_755913_2.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 1,741,992 1,320,335 31.9%

Activ os Productiv os U12M 1,751,189 1,353,676 29.4%

Margen de Interes Neto (MIN) U12M 7.0% 9.1% -2.1 pp

Eficiencia Operativ a U12M 3.8% 5.0% -1.2 pp

% CV 2.0% 2.7% -0.7 pp

Prov isiones / CV 1.35 1.03 0.3 x

ROA U12M 0.2% 1.1% -0.9 pp

ROE U12M 1.4% 6.0% -4.5 pp

Icap (CC / AT) 15.2% 18.4% -3.2 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

AFIRMAR mx A-2 / - / F2mex / - 48.20$ 1

7

FORD CREDIT DE MEXICO, S.A. DE C.V., SOFOM, E.R.

La Empresa: la actividad principal consiste en proporcionar financiamiento a

Distribuidores Elegibles para la adquisición de autos, camiones, partes y

accesorios automotrices de las marcas Ford y Lincoln y en general, financiar

cualquier proyecto relacionado con el sector automotriz.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa). Los resultados de los últimos 12 meses (CC) incluyen el efecto de un evento no recurrente (cancelación de un diferido contra resultados) por $332 mdp contabilizado en Diciembre de 2015.

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 744,714 402,620 85.0%

Gastos Financieros 467,104- 154,625- 202.1%

Margen Financiero 277,611 247,995 11.9%

Estim Prev entiv a p Riesgos Cred 116,966- 12,347- 847.4%

Margen Fin Ajustado por Riesgos Cred 160,645 235,649 -31.8%

Comisiones netas 1,963- 1,095- 79.3%

Otros ingresos (egresos) de la operación e Intermediación 8,366- 17,675 -147.3%

Gatos de Administración 80,315- 172,357- -53.4%

Resultado de la operación 70,001 79,871 -12.4%

Resultado Neto con Part. No Control 70,001 79,871 -12.4%

Balance General ($000) 1T17 1T16 Var.

Activos 25,469,766 15,021,633 69.6%

Disponibilidades e Inv ersiones 268,736 162,390 65.5%

Cartera Vigente 24,102,737 14,780,473 63.1%

Cartera Vencida 110,643 53,859 105.4%

Estim Prev entiv a p Riesgos Cred 772,055- 349,719- 120.8%

Otras Cuentas por Cobrar 117,588 71,604 64.2%

Deriv ados 214,838 2,534 8379.5%

Bienes Adjudicados 7,382 8,727 -15.4%

Deudores por Reporto 1,003,000 270,000 271.5%

Otros Activ os 416,898 21,765 1815.5%

Pasivo Total 23,810,622 13,924,914 71.0%

Pasiv os Bursátiles 13,940,087 9,992,993 39.5%

Bancarios CP 8,440,424 3,227,426 161.5%

Deriv ados - 10,066 -100.0%

Otras cuentas por Pagar 672,620 368,903 82.3%

Cred Diferidos y Cobros Anticipados 757,490 325,526 132.7%

Capital Contable 1,659,144 1,096,719 51.3%

8

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 28 de abril de 2017, Fitch Ratings bajó la calificación nacional de riesgo

contraparte de largo plazo de Ford Credit de México, S.A. de C.V. Sofom,

E.R. (FC México) a ‘AA(mex)’ desde ‘AA+(mex)’ con Perspectiva Estable.

Al mismo tiempo, Fitch ratificó las calificaciones de las emisiones vigentes de

los certificados bursátiles de largo plazo de FC México (FORD 14 / 14-2 / 16)

en ‘AA+(mex)’ y la calificación de porción de corto plazo del programa de CBs

en ‘F1+(mex)’ al estar garantizadas de manera explícita e irrevocable por su

compañía tenedora, Ford Motor Credit Company (FMCC). De acuerdo con la

agencia, la baja en la calificación corporativa de largo plazo de FC México es

resultado de su consistente alto nivel de apalancamiento tangible, según lo

define Fitch, el cual alcanzó niveles de 16 veces al cierre de 2016 y que

claramente muestra un deterioro relevante respecto a las expectativas de Fitch.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_748068_1.pdf

El 15 de septiembre 2016, Fitch asignó la calificación ‘F1+(mex)’ a la

porción de corto plazo del nuevo Programa de Certificados Bursátiles

(CBs) de Corto y Largo Plazo de Ford Credit de México, S.A. de C.V.,

Sofom, E.R. (FC México). De acuerdo con la agencia, la calificación de la

porción de corto plazo del Programa se fundamenta en la garantía irrevocable e

incondicional por parte de Ford Motor Credit Company LLC (FMCC). Esta

última tiene una calidad crediticia buena que se refleja en su IDR de ‘BBB’ con

Perspectiva Estable.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_697149_1.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 21,108,662 13,280,593 58.9%

Activ os Productiv os U12M 21,247,724 13,401,742 58.5%

Margen de Interes Neto (MIN) U12M 4.3% 5.8% -1.5 pp

Eficiencia Operativ a U12M 0.9% 2.3% -1.4 pp

% CV 0.5% 0.4% 0.1 pp

Prov isiones / CV 6.98 6.49 0.5 x

ROA U12M 2.1% -0.4% 2.4 pp

ROE U12M 32.2% -4.8% 37.0 pp

Icap (CC / AT) 6.5% 7.3% -0.8 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

FORD - / MX-1 / F1+mex / - 3,000.00$ 4

9

GM FINANCIAL DE MEXICO, S.A. DE C.V., SOFOM E.R.

La Empresa: la actividad principal consiste el otorgamiento de créditos al

sector automotriz. La compañía es subsidiaria indirecta controlada en su

totalidad por General Motors Finacial Company Inc. (GM Financial).

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 1,805,384 1,069,949 68.7%

Gastos Financieros 903,816 373,977 141.7%

Margen Financiero 901,568 695,972 29.5%

Estim Prev entiv a p Riesgos Cred 326,270 88,649 268.0%

Margen Fin Ajustado por Riesgos Cred 575,298 607,323 -5.3%

Comisiones netas 79,464- 40,233- 97.5%

Otros ingresos (egresos) de la operación 30,030- 41,268 -172.8%

Gatos de Administración 309,886 236,309 31.1%

Resultado de la operación 155,917 372,049 -58.1%

Impuestos 21,890 95,830 -77.2%

Resultado Neto con Part. No Control 134,027 276,219 -51.5%

Balance General ($000) 1T17 1T16 Var.

Activos 64,670,506 42,268,530 53.0%

Disponibilidades e Inv ersiones 1,773,816 3,067,320 -42.2%

Cartera Vigente 57,612,994 37,784,717 52.5%

Cartera Vencida 624,588 371,298 68.2%

Estim Prev entiv a p Riesgos Cred 1,338,965- 723,464- 85.1%

Otras Cuentas por Cobrar 1,801,057 210,594 755.2%

Deriv ados 265,042 25,587 935.8%

Bienes Adjudicados 65 108 -39.3%

Inmuebles, Mobiliario y Equipo 1,450,269 252,881 473.5%

Impuestos y PTU Diferidos 1,103,144 431,269 155.8%

Otros Activ os 1,378,495 848,220 62.5%

Pasivo Total 56,554,271 35,073,399 61.2%

Pasiv os Bursátiles 2,003,698 1,453,949 37.8%

Bancarios CP 29,788,106 17,697,967 68.3%

Bancarios LP 12,188,505 9,937,168 22.7%

Deriv ados 13,751 865 1490.4%

Otras cuentas por Pagar 9,117,000 4,768,678 91.2%

Cred Diferidos y Cobros Anticipados 3,443,210 1,214,773 183.4%

Capital Contable 8,116,234 7,195,131 12.8%

10

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 28 de abril de 2017, Fitch Ratings asignó la calificación ‘F1+(mex)’ a la

porción de corto plazo del nuevo Programa de Certificados Bursátiles

(CBs) de Corto y Largo Plazo de GM Financial de México, S.A. de C.V.,

Sofom, E.R. (GMF México). La calificación de la porción de corto plazo del

Programa de GMF México se fundamenta en la garantía condicional e

irrevocable que otorgará su accionista General Motors Financial Company, Inc.

(GMFC) sobre el programa de deuda y sus emisiones. Las calificaciones de

largo y corto plazo en escala global para GMFC son ‘BBB-’ y ‘F3’,

respectivamente. La Perspectiva de la calificación de largo plazo de GMFC es

Positiva.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_747336_2.pdf

El 27 de octubre de 2016, S&P asignó calificación de 'mxA-1+' a las

emisiones de certificados bursátiles de corto plazo de GM Financial de

México. De acuerdo con la agencia, la calificación de las emisiones de deuda de

corto plazo de GM Financial de México se basa en la garantía incondicional e

irrevocable otorgada por su matriz, con base en Estados Unidos, General Motors

Financial Co. Inc. (GM Financial; BBB- /Positiva/--), cuyas calificaciones

reflejan a su vez las de su casa matriz, General Motors Co. (GM; BBB-

/Positiva/--). S&P Global Ratings considera a estas unidades en conjunto como

una sola entidad económica, dada su importancia estratégica mutua, la

capacidad de GM para influir en las acciones de GM Financial, y en la

probabilidad de que si GM se declarara en bancarrota, GM Financial estaría

incluido.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_705753_1.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 50,041,770 33,802,874 48.0%

Activ os Productiv os U12M 52,071,517 35,974,914 44.7%

Margen de Interes Neto (MIN) U12M 6.3% 7.0% -0.7 pp

Eficiencia Operativ a U12M 2.1% 2.4% -0.3 pp

% CV 1.1% 1.0% 0.1 pp

Prov isiones / CV 2.14 1.95 0.2 x

ROA U12M 1.4% 2.0% -0.6 pp

ROE U12M 11.3% 11.8% -0.4 pp

Icap (CC / AT) 12.6% 17.0% -4.5 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

GMFIN mx A-1+ / - / F1+mex / - 2,000.00$ 4

11

MERCADER FINANCIAL, S.A., SOFOM, E.R.

La Empresa: la actividad principal es apoyar a sus clientes para el ofrecimiento

del producto financiero consistente en otorgar créditos y arrendamiento

financiero y puro así como operaciones de factoraje, dándole la mejor opción de

acuerdo a sus necesidades, todo esto en base al servicio y al alto conocimiento

en el sector de transporte.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 166,042 100,868 64.6%

Gastos Financieros 122,681- 66,841- 83.5%

Margen Financiero 43,360 34,027 27.4%

Estim Prev entiv a p Riesgos Cred 7,181- 4,000- 79.5%

Margen Fin Ajustado por Riesgos Cred 36,180 30,027 20.5%

Comisiones netas 6,542- 4,957- 32.0%

Otros ingresos (egresos) de la operación 2,457 747 229.0%

Gatos de Administración 12,887- 9,488- 35.8%

Resultado de la operación 19,209 16,330 17.6%

Impuestos 6,246- 1,772- 252.5%

Resultado Neto con Part. No Control 12,963 14,558 -11.0%

Balance General ($000) 1T17 1T16 Var.

Activos 6,253,105 3,863,459 61.9%

Disponibilidades e Inv ersiones 250,194 38,437 550.9%

Cartera Vigente 5,792,883 3,612,812 60.3%

Cartera Vencida 49,582 16,171 206.6%

Estim Prev entiv a p Riesgos Cred 108,181- 58,516- 84.9%

Otras Cuentas por Cobrar 118,158 131,726 -10.3%

Deriv ados 15,377 3,218 377.8%

Bienes Adjudicados 2,018 4,576 -55.9%

Inmuebles, Mobiliario y Equipo 18,726 13,489 38.8%

Otros Activ os 114,348 101,547 12.6%

Pasivo Total 5,315,796 3,348,618 58.7%

Pasiv os Bursátiles 900,794 669,024 34.6%

Bancarios CP 1,335,268 906,116 47.4%

Bancarios LP 2,856,287 1,482,860 92.6%

Otras cuentas por Pagar 139,214 263,505 -47.2%

Cred Diferidos y Cobros Anticipados 84,233 27,113 210.7%

Capital Contable 937,309 514,841 82.1%

12

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 13 de marzo de 2017, HR Ratings ratificó la calificación de CP de ‘HR2’

para el Programa de CEBURS de CP, tras el incremento en el monto total

por hasta $800mdp de Mercader Financial. La calificación del Programa de

CEBURS de CP de Mercader se basa en la calificación de contraparte de corto

plazo de Mercader, la cual fue revisada al alza el 17 de junio de 2016, de ‘HR3’

a ‘HR2’.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_734655_1.pdf

El 3 de febrero de 2017, HR Ratings asignó la calificación de CP de ‘HR2’

para el Programa de CP por $600 mdp de Mercader Financial. De acuerdo

con la agencia, la calificación asignada al Programa de CP de Mercader se basa

en la calificación de contraparte de corto plazo de Mercader, la cual fue revisada

al alza el 17 de junio de 2016, de ‘HR3’ a ‘HR2’.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_726458_1.pdf

El 10 de agosto de 2016, HR Ratings ratificó la calificación de CP de ‘HR2’

para el Programa de CEBURS de CP y las emisiones al amparo del mismo

de Mercader Financial. De acuerdo con la agencia, la ratificación en la

calificación para el Programa de CEBURS de CP de Mercader y para las

emisiones al amparo del mismo, se basa en la calificación de contraparte de

corto plazo de Mercader, la cual fue revisada al alza el 17 de junio de 2016, de

‘HR3’ a ‘HR2’. Asimismo, la asignación de la calificación del Emisor se

sustenta en que la Empresa ha logrado mejorar las condiciones de fondeo en los

últimos años al diversificar sus fuentes de fondeo, situación que ha beneficiado

los márgenes y la generación de utilidades netas.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_690390_1.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 5,251,362 3,197,494 64.2%

Activ os Productiv os U12M 5,359,430 3,243,517 65.2%

Margen de Interes Neto (MIN) U12M 2.9% 3.8% -0.8 pp

Eficiencia Operativ a U12M 0.9% 1.5% -0.6 pp

% CV 0.8% 0.4% 0.4 pp

Prov isiones / CV 2.18 3.62 -1.4 x

ROA U12M 0.6% 1.3% -0.7 pp

ROE U12M 3.8% 9.6% -5.8 pp

Icap (CC / AT) 15.0% 13.3% 1.7 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

MERCFIN - / - / F2mex / HR2 798.06$ 11

13

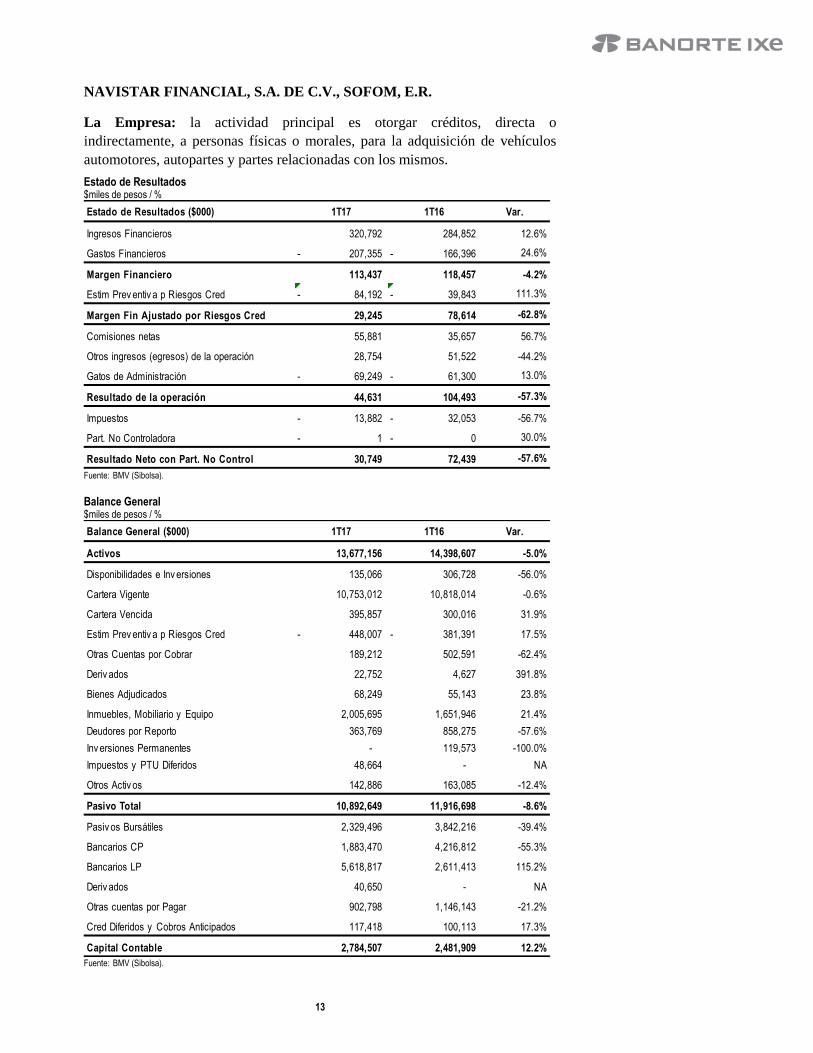

NAVISTAR FINANCIAL, S.A. DE C.V., SOFOM, E.R.

La Empresa: la actividad principal es otorgar créditos, directa o

indirectamente, a personas físicas o morales, para la adquisición de vehículos

automotores, autopartes y partes relacionadas con los mismos.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 320,792 284,852 12.6%

Gastos Financieros 207,355- 166,396- 24.6%

Margen Financiero 113,437 118,457 -4.2%

Estim Prev entiv a p Riesgos Cred 84,192- 39,843- 111.3%

Margen Fin Ajustado por Riesgos Cred 29,245 78,614 -62.8%

Comisiones netas 55,881 35,657 56.7%

Otros ingresos (egresos) de la operación 28,754 51,522 -44.2%

Gatos de Administración 69,249- 61,300- 13.0%

Resultado de la operación 44,631 104,493 -57.3%

Impuestos 13,882- 32,053- -56.7%

Part. No Controladora 1- 0- 30.0%

Resultado Neto con Part. No Control 30,749 72,439 -57.6%

Balance General ($000) 1T17 1T16 Var.

Activos 13,677,156 14,398,607 -5.0%

Disponibilidades e Inv ersiones 135,066 306,728 -56.0%

Cartera Vigente 10,753,012 10,818,014 -0.6%

Cartera Vencida 395,857 300,016 31.9%

Estim Prev entiv a p Riesgos Cred 448,007- 381,391- 17.5%

Otras Cuentas por Cobrar 189,212 502,591 -62.4%

Deriv ados 22,752 4,627 391.8%

Bienes Adjudicados 68,249 55,143 23.8%

Inmuebles, Mobiliario y Equipo 2,005,695 1,651,946 21.4%

Deudores por Reporto 363,769 858,275 -57.6%

Inv ersiones Permanentes - 119,573 -100.0%

Impuestos y PTU Diferidos 48,664 - NA

Otros Activ os 142,886 163,085 -12.4%

Pasivo Total 10,892,649 11,916,698 -8.6%

Pasiv os Bursátiles 2,329,496 3,842,216 -39.4%

Bancarios CP 1,883,470 4,216,812 -55.3%

Bancarios LP 5,618,817 2,611,413 115.2%

Deriv ados 40,650 - NA

Otras cuentas por Pagar 902,798 1,146,143 -21.2%

Cred Diferidos y Cobros Anticipados 117,418 100,113 17.3%

Capital Contable 2,784,507 2,481,909 12.2%

14

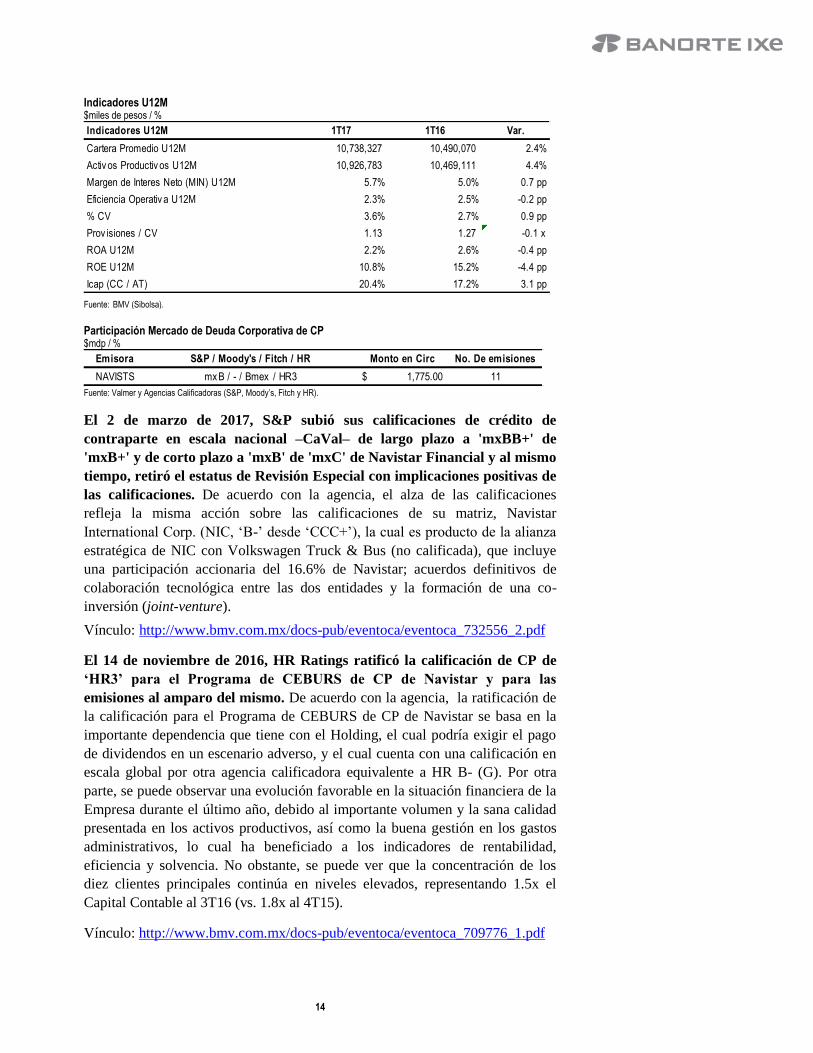

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 2 de marzo de 2017, S&P subió sus calificaciones de crédito de

contraparte en escala nacional –CaVal– de largo plazo a 'mxBB+' de

'mxB+' y de corto plazo a 'mxB' de 'mxC' de Navistar Financial y al mismo

tiempo, retiró el estatus de Revisión Especial con implicaciones positivas de

las calificaciones. De acuerdo con la agencia, el alza de las calificaciones

refleja la misma acción sobre las calificaciones de su matriz, Navistar

International Corp. (NIC, ‘B-’ desde ‘CCC+’), la cual es producto de la alianza

estratégica de NIC con Volkswagen Truck & Bus (no calificada), que incluye

una participación accionaria del 16.6% de Navistar; acuerdos definitivos de

colaboración tecnológica entre las dos entidades y la formación de una co-

inversión (joint-venture).

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_732556_2.pdf

El 14 de noviembre de 2016, HR Ratings ratificó la calificación de CP de

‘HR3’ para el Programa de CEBURS de CP de Navistar y para las

emisiones al amparo del mismo. De acuerdo con la agencia, la ratificación de

la calificación para el Programa de CEBURS de CP de Navistar se basa en la

importante dependencia que tiene con el Holding, el cual podría exigir el pago

de dividendos en un escenario adverso, y el cual cuenta con una calificación en

escala global por otra agencia calificadora equivalente a HR B- (G). Por otra

parte, se puede observar una evolución favorable en la situación financiera de la

Empresa durante el último año, debido al importante volumen y la sana calidad

presentada en los activos productivos, así como la buena gestión en los gastos

administrativos, lo cual ha beneficiado a los indicadores de rentabilidad,

eficiencia y solvencia. No obstante, se puede ver que la concentración de los

diez clientes principales continúa en niveles elevados, representando 1.5x el

Capital Contable al 3T16 (vs. 1.8x al 4T15).

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_709776_1.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 10,738,327 10,490,070 2.4%

Activ os Productiv os U12M 10,926,783 10,469,111 4.4%

Margen de Interes Neto (MIN) U12M 5.7% 5.0% 0.7 pp

Eficiencia Operativ a U12M 2.3% 2.5% -0.2 pp

% CV 3.6% 2.7% 0.9 pp

Prov isiones / CV 1.13 1.27 -0.1 x

ROA U12M 2.2% 2.6% -0.4 pp

ROE U12M 10.8% 15.2% -4.4 pp

Icap (CC / AT) 20.4% 17.2% 3.1 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

NAVISTS mx B / - / Bmex / HR3 1,775.00$ 11

15

NR FINANCE MEXICO, S.A. DE C.V., SOFOM, E.R.

La Empresa: la actividad principal consiste en el otorgamiento de créditos a

favor de Compradores para la adquisición de vehículos automotores nuevos de

las marcas Nissan, Renault e Infiniti, a través de los Distribuidores Nissan, de

los Franquiciatarios Renault y de los Partners Infiniti, así como la realización

habitual y profesional de arrendamiento de vehículos automotores de las marcas

Nissan, Renault e Infiniti.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 3,221,118 2,290,081 40.7%

Gastos Financieros 1,887,544- 1,176,359- 60.5%

Margen Financiero 1,333,573 1,113,722 19.7%

Estim Prev entiv a p Riesgos Cred 244,545- 332,070- -26.4%

Margen Fin Ajustado por Riesgos Cred 1,089,029 781,653 39.3%

Comisiones netas 1,070- 48,406 -102.2%

Otros ingresos (egresos) de la operación 226,682 169,632 33.6%

Gatos de Administración 188,462- 149,743- 25.9%

Resultado de la operación 1,126,179 849,948 32.5%

Impuestos 318,051- 248,204- 28.1%

Resultado Neto 808,128 601,743 34.3%

Balance General ($000) 1T17 1T16 Var.

Activos 104,809,196 84,451,208 24.1%

Disponibilidades e Inv ersiones 157,025 134,443 16.8%

Cartera Vigente 79,148,721 63,118,087 25.4%

Cartera Vencida 257,115 126,165 103.8%

Estim Prev entiv a p Riesgos Cred 1,424,488- 1,122,811- 26.9%

Otras Cuentas por Cobrar 1,270,108 1,031,835 23.1%

Deriv ados 5,397,020 4,900,974 10.1%

Bienes Adjudicados 125,297 151,181 -17.1%

Inmuebles, Mobiliario y Equipo 5,415,431 4,657,715 16.3%

Impuestos y PTU Diferidos 1,959,955 1,766,691 10.9%

Otros Activ os 12,503,013 9,686,929 29.1%

Pasivo Total 89,586,240 72,399,222 23.7%

Pasiv os Bursátiles - 3,386,813 -100.0%

Bancarios CP 37,690,351 34,271,931 10.0%

Bancarios LP 44,487,386 29,295,648 51.9%

Deriv ados 1,607,622 93,389 1621.4%

Otras cuentas por Pagar 2,224,887 2,381,349 -6.6%

Cred Diferidos y Cobros Anticipados 3,575,994 2,970,092 20.4%

Capital Contable 15,222,956 12,051,986 26.3%

16

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

El 30 de enero de 2017, S&P confirmó calificaciones de 'mxAAA' y 'mxA-

1+' de NR Finance México e inmediatamente después las retiró a solicitud

del emisor. Al momento del retiro la perspectiva de la calificación de largo

plazo era estable.

El 17 de marzo de 2016, S&P confirmó sus calificaciones de crédito de

contraparte de largo y corto plazo en escala nacional -CaVal- de 'mxAAA'

y 'mxA-1+', respectivamente, de NR Finance México, S.A. de C.V. SOFOM,

E.R. (NR Finance). De acuerdo con la agencia, las calificaciones de NR

Finance siguen reflejando su evaluación de una adecuada posición de negocio

derivado de una posición de mercado líder en la industria automotriz, su

evaluación de un capital y utilidades como fuertes con base en un índice

esperado de capital ajustado por riesgo (RAC, por sus siglas en inglés) de 14%

para los próximos 12 a 18 meses, una adecuada posición de riesgo gracias a sus

buenas prácticas de originación con una calidad de cartera por encima de las de

otras compañías financieras que califica S&P en México y en la región y por la

combinación de un fondeo y una liquidez adecuados.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_655081_1.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 75,382,696 58,948,411 27.9%

Activ os Productiv os U12M 75,324,884 59,007,834 27.7%

Margen de Interes Neto (MIN) U12M 6.7% 7.3% -0.6 pp

Eficiencia Operativ a U12M 1.0% 1.1% -0.1 pp

% CV 0.3% 0.2% 0.1 pp

Prov isiones / CV 5.54 8.90 -3.4 x

ROA U12M 2.4% 2.7% -0.3 pp

ROE U12M 16.5% 18.7% -2.1 pp

Icap (CC / AT) 14.5% 14.3% 0.3 pp

17

OPERADORA DE SERVICIOS MEGA, S.A. DE C.V., SOFOM, E.R.

La Empresa: la actividad principal es celebrar contratos de crédito simple y de

arrendamiento puro con opción a compra así como a la venta a plazos de todo

tipo de bienes muebles e inmuebles, principalmente maquinaria, autobuses y

automóviles.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 111,015 63,011 76.2%

Gastos Financieros 89,342- 45,902- 94.6%

Margen Financiero 21,673 17,109 26.7%

Estim Prev entiv a p Riesgos Cred 7,106- 4,193- 69.5%

Margen Fin Ajustado por Riesgos Cred 14,567 12,916 12.8%

Comisiones netas 2,683- 1,805- 48.6%

Otros ingresos (egresos) de la operación / Intermediación36,372 18,471 96.9%

Gatos de Administración 37,725- 24,191- 55.9%

Resultado de la operación 10,531 5,391 95.3%

Impuestos 919- 658- 39.6%

Resultado Neto 9,612 4,733 103.1%

Balance General ($000) 1T17 1T16 Var.

Activos 3,960,821 3,205,586 23.6%

Disponibilidades e Inv ersiones 96,347 78,065 23.4%

Cartera Vigente 3,254,908 2,691,159 20.9%

Cartera Vencida 108,076 96,613 11.9%

Estim Prev entiv a p Riesgos Cred 97,881- 93,129- 5.1%

Otras Cuentas por Cobrar 135,188 66,597 103.0%

Deriv ados 16,256 9,743 66.8%

Bienes Adjudicados 48,361 5,799 733.9%

Inmuebles, Mobiliario y Equipo 63,778 57,432 11.0%

Inv ersiones Permanentes 139,628 138,678 0.7%

Activ os de larga duración 69,164 69,164 0.0%

Otros Activ os 126,996 85,467 48.6%

Pasivo Total 3,327,798 2,657,556 25.2%

Pasiv os Bursátiles 299,000 299,000 0.0%

Bancarios CP 700,457 329,675 112.5%

Bancarios LP 1,402,829 1,253,417 11.9%

Otras cuentas por Pagar 821,050 690,545 18.9%

Impuestos y PTU Diferidos 59,844 57,004 5.0%

Cred Diferidos y Cobros Anticipados 44,618 27,915 59.8%

Capital Contable 633,022 548,030 15.5%

18

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 16 de noviembre de 2016, S&P confirmó las calificaciones de 'mxBBB+'

y 'mxA-2' de Operadora de Servicios Mega; la perspectiva se mantuvo

estable. De acuerdo con la agencia, las calificaciones de OSM se basan en su

posición de negocio moderada con base en la concentración de sus ingresos

aunque han mejorado en los últimos dos años en los servicios de

arrendamientos, su evaluación de capital y utilidades fuerte, respaldada por su

índice de capital ajustado por riesgo (RAC, por sus siglas en inglés) proyectado

promedio de 10.7% para 2016-2018, su posición de riesgo moderada es

resultado de indicadores de calidad de activos que comparan desfavorablemente

con algunos de sus pares, así como un fondeo moderado y una liquidez

adecuada.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_710158_1.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 2,859,527 2,434,455 17.5%

Activ os Productiv os U12M 3,195,003 2,660,679 20.1%

Margen de Interes Neto (MIN) U12M 3.3% 3.6% -0.3 pp

Eficiencia Operativ a U12M 4.2% 4.2% 0.0 pp

% CV 3.2% 3.5% -0.3 pp

Prov isiones / CV 0.91 0.96 -0.1 x

ROA U12M 1.4% 1.6% -0.1 pp

ROE U12M 9.0% 9.2% -0.3 pp

Icap (CC / AT) 16.0% 17.1% -1.1 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

GFMEGA mx A-2 / - / - / - 299.00$ 4

19

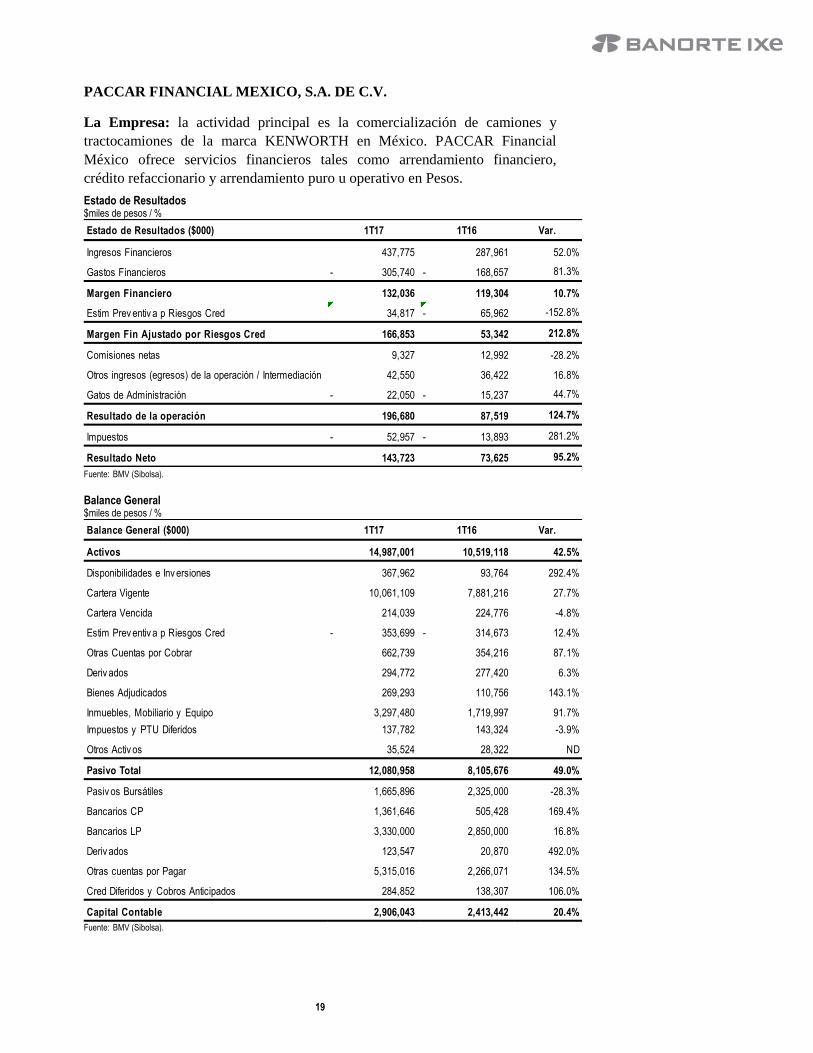

PACCAR FINANCIAL MEXICO, S.A. DE C.V.

La Empresa: la actividad principal es la comercialización de camiones y

tractocamiones de la marca KENWORTH en México. PACCAR Financial

México ofrece servicios financieros tales como arrendamiento financiero,

crédito refaccionario y arrendamiento puro u operativo en Pesos.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 437,775 287,961 52.0%

Gastos Financieros 305,740- 168,657- 81.3%

Margen Financiero 132,036 119,304 10.7%

Estim Prev entiv a p Riesgos Cred 34,817 65,962- -152.8%

Margen Fin Ajustado por Riesgos Cred 166,853 53,342 212.8%

Comisiones netas 9,327 12,992 -28.2%

Otros ingresos (egresos) de la operación / Intermediación 42,550 36,422 16.8%

Gatos de Administración 22,050- 15,237- 44.7%

Resultado de la operación 196,680 87,519 124.7%

Impuestos 52,957- 13,893- 281.2%

Resultado Neto 143,723 73,625 95.2%

Balance General ($000) 1T17 1T16 Var.

Activos 14,987,001 10,519,118 42.5%

Disponibilidades e Inv ersiones 367,962 93,764 292.4%

Cartera Vigente 10,061,109 7,881,216 27.7%

Cartera Vencida 214,039 224,776 -4.8%

Estim Prev entiv a p Riesgos Cred 353,699- 314,673- 12.4%

Otras Cuentas por Cobrar 662,739 354,216 87.1%

Deriv ados 294,772 277,420 6.3%

Bienes Adjudicados 269,293 110,756 143.1%

Inmuebles, Mobiliario y Equipo 3,297,480 1,719,997 91.7%

Impuestos y PTU Diferidos 137,782 143,324 -3.9%

Otros Activ os 35,524 28,322 ND

Pasivo Total 12,080,958 8,105,676 49.0%

Pasiv os Bursátiles 1,665,896 2,325,000 -28.3%

Bancarios CP 1,361,646 505,428 169.4%

Bancarios LP 3,330,000 2,850,000 16.8%

Deriv ados 123,547 20,870 492.0%

Otras cuentas por Pagar 5,315,016 2,266,071 134.5%

Cred Diferidos y Cobros Anticipados 284,852 138,307 106.0%

Capital Contable 2,906,043 2,413,442 20.4%

20

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 10 de noviembre del 2016, S&P confirmó sus calificaciones de crédito de

contraparte en escala nacional -CaVal- de largo plazo de 'mxAAA' y de

corto plazo de 'mxA-1+' de PACCAR Financial México, S.A. de C.V.

(Pacfin). La perspectiva es estable. De acuerdo a la agencia, las calificaciones

de Pacfin continúan reflejando su evaluación de la compañía como una

subsidiaria estratégicamente importante para su casa matriz ubicada en Estados

Unidos, PACCAR Inc. (A+/Estable/A-1). Las calificaciones también reflejan su

posición de negocio moderada derivada de la concentración del negocio e

ingresos en el sector de transporte. Asimismo, las calificaciones incorporan su

evaluación de capital y utilidades, la cual se mantiene como muy fuerte con base

en la generación interna de capital que incorporamos en sus proyecciones de un

índice promedio de capital ajustado por riesgo (RAC, por sus siglas en inglés)

de 18.5% para los siguientes 24 meses; además de su moderada posición de

riesgo derivada principalmente de sus todavía relajados estándares de

originación y su fondeo y liquidez adecuados.

Vinculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_709300_1.pdf

El 22 de septiembre de 2016, Fitch Ratings afirmó Calificaciones de

Programa de CBs de PACCAR Financial México en ‘AAA(mex)’ y

‘F1+(mex)’. De acuerdo con el comunicado, Las calificaciones del Programa

de CBs de PFM reflejan el soporte que recibiría, en caso de ser necesario, de su

tenedora en última instancia, PACCAR Inc. (PACCAR). De igual manera,

incorpora la apreciación de Fitch sobre la relevancia de PFM como una

subsidiaria estratégicamente importante para PACCAR. Esta afirmación se

fundamenta en la integración operativa, comercial y financiera que mantienen.

Esta última manifestada a través de líneas comprometidas con su tenedora, el

acceso a fondeo y la figura de obligado solidario de entidades relacionadas

sobre líneas de financiamiento de PFM.

Vinculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_698316_1.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 9,173,291 7,350,015 24.8%

Activ os Productiv os U12M 9,202,089 7,293,646 26.2%

Margen de Interes Neto (MIN) U12M 5.3% 6.0% -0.7 pp

Eficiencia Operativ a U12M 0.8% 0.7% 0.0 pp

% CV 2.1% 2.8% -0.7 pp

Prov isiones / CV 1.65 1.40 0.3 x

ROA U12M 2.8% 3.4% -0.6 pp

ROE U12M 14.5% 14.7% -0.2 pp

Icap (CC / AT) 19.4% 22.9% -3.6 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

PCARFM mx A-1+ / - / F1+mex / - 1,590.71$ 4

21

TOYOTA FINANCIAL SERVICES MEXICO, S.A. DE C.V.

La Empresa: la actividad principal es financiar a los clientes de Toyota, a

través de créditos al menudeo y arrendamientos financieros y a la red de

distribuidores Toyota mediante financiamientos de plan piso, hipotecario y cap.

Trabajo.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 1,013,112 701,361 44.4%

Gastos Financieros 529,438- 328,796- 61.0%

Margen Financiero 483,674 372,565 29.8%

Estim Prev entiv a p Riesgos Cred 30,482- 11,620- 162.3%

Margen Fin Ajustado por Riesgos Cred 453,192 360,946 25.6%

Comisiones netas 14,612- 6,028- 142.4%

Otros ingresos (egresos) de la operación / Intermediación 32,051- 8,051- 298.1%

Gatos de Administración 94,147- 76,725- 22.7%

Resultado de la operación 312,382 270,141 15.6%

Impuestos 93,477- 71,132- 31.4%

Resultado Neto 218,905 199,009 10.0%

Balance General ($000) 1T17 1T16 Var.

Activos 33,955,837 24,788,790 37.0%

Disponibilidades e Inv ersiones 1,353,654 441,174 206.8%

Cartera Vigente 31,204,751 23,329,528 33.8%

Cartera Vencida 99,117 87,676 13.0%

Estim Prev entiv a p Riesgos Cred 456,996- 321,050- 42.3%

Otras Cuentas por Cobrar 67,203 24,523 174.0%

Inmuebles, Mobiliario y Equipo 1,125,748 825,788 36.3%

Impuestos y PTU Diferidos 174,554 140,433 24.3%

Otros Activ os 387,806 260,717 48.7%

Pasivo Total 30,365,866 22,045,569 37.7%

Pasiv os Bursátiles 5,372,737 2,495,271 115.3%

Bancarios CP 854,292 699,963 22.0%

Bancarios LP 22,563,832 17,442,606 29.4%

Otras cuentas por Pagar 983,883 967,607 1.7%

Cred Diferidos y Cobros Anticipados 591,122 440,123 34.3%

Capital Contable 3,589,971 2,743,220 30.9%

22

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 28 de abril de 2017, Fitch Ratings ratificó las calificaciones de Toyota

Financial Services México, S.A. de C.V. (TFSM) en ‘AAA(mex)’ y

‘F1+(mex)’ para el largo y corto plazo respectivamente. La Perspectiva es

Estable. TFSM es una subsidiaria indirecta de Toyota Motor Corporation

(TMC), una de las automotrices más grandes en el mundo. Por lo tanto, las

calificaciones derivan de la capacidad fuerte de soporte de la matriz en última

instancia TMC calificada en ‘A’ con Perspectiva Estable en la escala

internacional. Fitch considera a TFSM como una entidad estratégicamente

importante para su matriz en última instancia, lo cual se deriva de su rol

relevante para proveer financiamiento para la adquisición de autos de la marca

Toyota en México.

Vinculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_747805_2.pdf

El 15 de agosto de 2016, S&P confirmó calificaciones en escala nacional de

'mxAAA' y 'mxA-1+' de Toyota Financial Services México; la perspectiva

se mantiene estable. De acuerdo con la agencia, las calificaciones de TFSM se

fundamentan en su adecuada posición de negocio con base en la estabilidad que

ha mantenido en sus ingresos en los últimos años, su evaluación adecuada de

capital y utilidades respaldada por nuestro índice de RAC proyectado promedio

de 10.6% para 2016-2017, su posición de riesgo adecuada como resultado de la

buena calidad de activos, así como su fondeo y liquidez adecuados.

Vinculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_690987_1.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 28,112,000 20,822,003 35.0%

Activ os Productiv os U12M 28,939,936 21,322,120 35.7%

Margen de Interes Neto (MIN) U12M 6.1% 6.3% -0.2 pp

Eficiencia Operativ a U12M 1.0% 1.2% -0.2 pp

% CV 0.3% 0.4% -0.1 pp

Prov isiones / CV 4.61 3.66 0.9 x

ROA U12M 2.5% 2.8% -0.3 pp

ROE U12M 23.5% 25.1% -1.5 pp

Icap (CC / AT) 10.6% 11.1% -0.5 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

TOYOTA mx A-1+ / - / F1+mex / - 500.00$ 1

23

UNIFIN FINANCIERA, S.A.B. DE C.V., SOFOM, E.N.R.

La Empresa: la actividad principal es otorgar productos de arrendamiento puro,

factoraje financiero y crédito automotriz. Su nicho de mercado son Pymes.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos Financieros 2,700,887 1,962,609 37.6%

Gastos Financieros 2,063,972 1,440,950 43.2%

Margen Financiero 636,915 521,659 22.1%

Estim Prev entiv a p Riesgos Cred 25,000- 11,500- 117.4%

Margen Fin Ajustado por Riesgos Cred 611,915 510,159 19.9%

Comisiones netas 18,435 8,472 117.6%

Otros ingresos (egresos) de la operación / Intermediación13,962 7,564 84.6%

Gatos de Administración 194,549 189,909 2.4%

Resultado de la operación 412,893 319,341 29.3%

Impuestos 109,688 65,146 68.4%

Resultado Neto 303,205 254,195 19.3%

Balance General ($000) 1T17 1T16 Var.

Activos 43,148,415 28,008,923 54.1%

Disponibilidades e Inv ersiones 1,735,543 2,048,547 -15.3%

Cartera Vigente 9,115,583 6,120,325 48.9%

Cartera Vencida 213,336 139,534 52.9%

Estim Prev entiv a p Riesgos Cred 221,374- 126,374- 75.2%

Otras Cuentas por Cobrar 1,321,399 659,294 100.4%

Deriv ados 2,765,697 2,094,159 32.1%

Bienes Adjudicados 167,200 194,363 -14.0%

Inmuebles, Mobiliario y Equipo 25,268,495 15,348,802 64.6%

Inv ersiones Permanentes 38,953 16,360 138.1%

Impuestos y PTU Diferidos 1,270,030 822,658 54.4%

Otros Activ os 1,473,553 691,255 113.2%

Pasivo Total 37,832,109 23,660,002 59.9%

Pasiv os Bursátiles 19,829,704 15,912,875 24.6%

Bancarios CP 6,914,326 4,936,858 40.1%

Bancarios LP 4,782,620 202,092 2266.6%

Otras cuentas por Pagar 5,793,164 2,350,444 146.5%

Cred Diferidos y Cobros Anticipados 512,295 257,733 98.8%

Capital Contable 5,316,306 4,348,921 22.2%

24

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

El 21 de marzo de 2017, S&P Global Ratings confirmó sus calificaciones de

riesgo crediticio y de emisión en escala global de 'BB' de Unifin Financiera,

S.A.B. de C.V. SOFOM, E.N.R. (Unifin). Al mismo tiempo, Standard &

Poor's S.A. de C.V., una entidad de S&P Global Ratings, confirmó sus

calificaciones de crédito de contraparte de largo y corto plazo en escala

nacional -CaVal- de 'mxA' y 'mxA-2', respectivamente, de la empresa. La

perspectiva en ambas escalas se mantiene estable. De acuerdo con la agencia,

las calificaciones de Unifin reflejan su constante y creciente base de ingresos

operativos, así como su diversificada cartera de créditos por sectores. Además,

las calificaciones también incorporan su índice de capital ajustado por riesgo

(RAC, por sus siglas en inglés) proyectado de 8.4% para los próximos 18 meses,

así como su posición de riesgo que refleja un ligero incremento en los activos

improductivos de la empresa y una cobertura con reservas baja. Por otro lado, su

evaluación de fondeo y liquidez refleja una estructura de fondeo diversificada en

comparación con la de la industria de instituciones financieras no bancarias

(IFNBs) en México y niveles de liquidez suficientes con operaciones en curso.

Vínculo: ND

El 22 de septiembre de 2016, HR Ratings ratificó la calificación de LP de

‘HR AA-’ con Perspectiva Estable y de CP de ‘HR1’ para Unifin. De

acuerdo con la agencia, la ratificación de la calificación para Unifin se basa en

la adecuada posición financiera que ha mostrado la Empresa durante los últimos

doce meses reflejado en sus principales indicadores de solvencia y rentabilidad.

Asimismo, a pesar del constante crecimiento en el portafolio, la calidad de sus

activos productivos se ha mantenido en niveles de fortaleza. Adicionalmente, el

portafolio se conserva pulverizado entre los clientes mitigando el riesgo de un

fuerte deterioro en el corto plazo. No obstante, es importante mencionar que,

aunque Unifin ha logrado mantener el ritmo de crecimiento de sus activos

productivos, así como su adecuada calidad dentro de su principal zona de

influencia, la Empresa cuenta con un agresivo plan de crecimiento para

consolidar y llevar a cabo la expansión de sus operaciones hacia nuevas

regiones, por lo que la capacidad de administración, calidad de activos y su

posición financiera se podría ver afectada.

Vín:https://www.hrratings.com/pdf/Unifin_ComunicadoRevision_201609.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 27,896,007 17,674,681 57.8%

Activ os Productiv os U12M 29,186,708 19,056,413 53.2%

Margen de Interes Neto (MIN) U12M 10.3% 12.3% -2.0 pp

Eficiencia Operativ a U12M 3.4% 4.7% -1.3 pp

% CV 0.7% 0.7% 0.0 pp

Prov isiones / CV 1.04 0.91 0.1 x

ROA U12M 3.5% 4.8% -1.3 pp

ROE U12M 28.5% 31.0% -2.5 pp

Icap (CC / AT) 12.3% 15.5% -3.2 pp

25

VOLKSWAGEN LEASING, S.A. DE C.V.

La Empresa: la actividad principal es otorgar financiamiento a terceros para la

adquisición de vehículos automotores (crédito automotriz, arrendamiento puro).

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 1T17 1T16 Var.

Ingresos 2,242,526 1,268,246 76.8%

Costo de Ventas 1,850,421 913,188 102.6%

Utilidad Bruta 392,105 355,058 10.4%

Gastos de Administración 181,043 148,901 21.6%

Otros Ingresos (gastos) 234,393 192,344 21.9%

Utilidad de Operación 445,455 398,501 11.8%

Ingresos Financieros 1,990 260 665.4%

Gastos Financieros 755 194 289.2%

Utilidad antes de Impuestos 446,690 398,567 12.1%

Impuestos 139,278 156,079 -10.8%

Utilidad Neta 307,412 242,488 26.8%

Balance General ($000) 1T17 1T16 Var.

Activos 49,605,748 40,124,194 23.6%

Efectiv o y equiv alentes 97,922 96,882 1.1%

Clientes y otras cuentas por cobrar (CP y LP) 43,156,775 34,951,083 23.5%

Impuestos por recuperar 239,548 232,737 2.9%

Otros activ os financieros 168,148 957 17470.3%

Inv entarios 104,402 69,017 51.3%

Otros activ os no financieros 250,413 82,376 204.0%

Propiedades, planta y equipo 2,601,486 1,846,073 40.9%

Activ os por impuestos diferidos 2,987,054 2,845,069 5.0%

Pasivo Total 42,794,944 34,652,156 23.5%

Prov eedores y otras cuentas por pagar 2,531,288 1,762,307 43.6%

Impuestos por pagar y diferidos 4,023,678 3,348,727 20.2%

Otros Pasiv os Financieros (CP y LP) 35,999,378 29,365,018 22.6%

Otras prov isiones 240,600 176,104 36.6%

Capital Contable 6,810,804 5,472,038 24.5%

26

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa). En 4T15 se utilizaron los datos a la fecha y no el promedio por falta de información histórica.

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 2 de junio de 2017, S&P Global Ratings confirmó sus calificaciones de

largo y corto plazo en escala nacional –CaVal– de ‘mxAAA’ y de ‘mxA-1+’,

respectivamente, de las emisiones de certificados bursátiles de Volkswagen

Leasing, S.A. de C.V. (VW Leasing). De acuerdo con la agencia, las

calificaciones de las emisiones de VW Leasing se basan en la garantía

incondicional e irrevocable otorgada por su casa matriz, con base en Alemania,

Volkswagen Financial Services AG (VW FS; BBB+/Negativa/A-2), cuyas

calificaciones reflejan a su vez las de su casa matriz, Volkswagen AG (VW AG;

BBB+/Negativa/A-2). S&P Global Ratings considera a estas unidades en

conjunto como una sola entidad económica, dada su importancia estratégica

mutua, la capacidad de VW AG para influir en las acciones de VW FS, así como

la probabilidad de que, si VW AG se declarara en bancarrota, VW FS estaría

incluido.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_758421_2.pdf

Indicadores U12M 1T17 1T16 Var.

Cartera Promedio U12M 40,187,406 34,951,083 15.0%

Activ os Productiv os U12M 40,679,481 35,047,965 16.1%

Eficiencia Operativ a U12M 1.8% 2.4% -0.6 pp

% CV 3.1% 2.3% 0.8 pp

Prov isiones / CV 247.80 348.29 -100.5 x

ROA U12M 2.5% 2.9% -0.4 pp

ROE U12M 18.3% 21.4% -3.1 pp

Icap (CC / AT) 13.7% 13.6% 0.1 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

VWLEASE mx A-1+ / MX-1 / - / - 6,327.95$ 15

27

Anexo 1. Glosario

Activos Productivos: Cartera de Crédito Vigente + Disponibilidades/Efectivo +

Inversiones en Valores

Activos Productivos Promedio: el promedio de los U12M de Activos

Productivos

Cartera Promedio: el promedio de los U12M de la Cartera Total

CV: Índice de Cartera Vencida (Cartera Vencida / Cartera Total)

Eficiencia Operativa: Gastos de Administración U12M / Activos Productivos

Promedio

ICAP: Índice de Capitalización (Capital Contable / Activos Totales)

Índice de Cobertura: Estimación Preventiva para Riesgos Crediticios / Cartera

Vencida

MIN: Margen de Interés Neto (Margen Financiero U12M / Activos Productivos

Promedio)

ROA: Return on Assets (Utilidad Neta U12M / Activos Totales)

ROE: Return on Equity (Utilidad Neta U12M / Capital Contable)

28

Certificación de los Analistas.

Nosotros, Gabriel Casillas Olvera, Delia María Paredes Mier, Alejandro Padilla Santana, Manuel Jiménez Zaldívar, Tania Abdul Massih Jacobo, Alejandro Cervantes Llamas, Katia Celina Goya Ostos, Juan Carlos Alderete Macal, Víctor Hugo Cortes Castro, Marissa Garza Ostos, Miguel Alejandro Calvo Domínguez, Juan Carlos García Viejo, Hugo Armando Gómez Solís, José Itzamna Espitia Hernández; Valentín III Mendoza Balderas, Santiago Leal Singer, y Francisco José Flores Serrano certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo declaramos que no hemos recibido, no recibimos, ni recibiremos compensación distinta a la de Grupo Financiero Banorte S.A.B. de C.V por la prestación de nuestros servicios.

Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados directa o a través de interpósita persona, con Valores objeto del Reporte de análisis, desde 30 días naturales anteriores a la fecha de emisión del Reporte de que se trate, y hasta 10 días naturales posteriores a su fecha de distribución.

Remuneración de los Analistas.

La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte Ixe y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses.

Actividades de las áreas de negocio durante los últimos doce meses.

Grupo Financiero Banorte S.A.B. de C.V., a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados.

En el transcurso de los últimos doce meses, Grupo Financiero Banorte S.A.B. de C.V., no ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Actividades de las áreas de negocio durante los próximos tres meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Tenencia de valores y otras revelaciones.

Grupo Financiero Banorte S.A.B. de C.V. no mantiene inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 1% o más de su cartera de inversión de los valores en circulación o el 1% de la emisión o subyacente de los valores emitidos.

Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte, funge con algún cargo en las emisoras que pueden ser objeto de análisis en el presente documento.

Los Analistas de Grupo Financiero Banorte S.A.B. de C.V. no mantienen inversiones directas o a través de interpósita persona, en los valores o instrumentos derivados objeto del reporte de análisis.

Guía para las recomendaciones de inversión.

Referencia

COMPRA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC.

MANTENER Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC.

VENTA Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera.

Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme a la regulación vigente. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Grupo Financiero Banorte S.A.B. de C.V, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es más, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido.

La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Grupo Financiero Banorte S.A.B. de C.V. no se compromete a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Grupo Financiero Banorte S.A.B. de C.V. no acepta responsabilidad alguna

por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de, Grupo Financiero Banorte S.A.B. de C.V.

29

GRUPO FINANCIERO BANORTE S.A.B. de C.V. Directorio de Análisis

Gabriel Casillas Olvera Director General Adjunto Análisis Económico y Bursátil

[email protected] (55) 4433 - 4695

Raquel Vázquez Godinez Asistente Dir. General Adjunta Análisis Económico y Bursátil

[email protected] (55) 1670 - 2967

Análisis Económico

Delia María Paredes Mier Directora Ejecutiva Análisis y Estrategia [email protected] (55) 5268 - 1694

Alejandro Cervantes Llamas Subdirector Economía Nacional [email protected] (55) 1670 - 2972

Katia Celina Goya Ostos Subdirector Economía Internacional [email protected] (55) 1670 - 1821

Miguel Alejandro Calvo Domínguez Gerente Economía Regional y Sectorial [email protected] (55) 1670 - 2220

Juan Carlos García Viejo Gerente Economía Internacional [email protected] (55) 1670 - 2252

Francisco José Flores Serrano Analista Economía Nacional [email protected] (55) 1670 - 2957

Lourdes Calvo Fernández Analista (Edición) [email protected] (55) 1103 - 4000 x 2611

Estrategia de Renta Fija y Tipo de Cambio

Alejandro Padilla Santana Director Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1103 - 4043

Juan Carlos Alderete Macal, CFA Subdirector de Estrategia de Tipo de Cambio [email protected] (55) 1103 - 4046

Santiago Leal Singer Analista Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1670 - 2144

Análisis Bursátil

Manuel Jiménez Zaldivar Director Análisis Bursátil [email protected] (55) 5268 - 1671

Víctor Hugo Cortes Castro Análisis Técnico [email protected] (55) 1670 - 1800

Marissa Garza Ostos Conglomerados / Financiero / Minería / Químico [email protected] (55) 1670 - 1719

José Itzamna Espitia Hernández Aerolíneas / Aeropuertos / Cemento / Fibras / Infraestructura

[email protected] (55) 1670 - 2249

Valentín III Mendoza Balderas Autopartes / Bienes Raíces / Comerciales / Consumo Discrecional

[email protected] (55) 1670 - 2250

Itzel Martínez Rojas Analista [email protected] (55) 1670 - 2251

Análisis Deuda Corporativa

Tania Abdul Massih Jacobo Directora Deuda Corporativa [email protected] (55) 5268 - 1672

Hugo Armando Gómez Solís Gerente Deuda Corporativa [email protected] (55) 1670 - 2247

Banca Mayorista

Armando Rodal Espinosa Director General Banca Mayorista [email protected] (81) 8319 - 6895

Alejandro Eric Faesi Puente Director General Adjunto de Mercados y Ventas Institucionales

[email protected] (55) 5268 - 1640

Alejandro Aguilar Ceballos Director General Adjunto de Administración de Activos

[email protected] (55) 5268 - 9996

Arturo Monroy Ballesteros Director General Adjunto Banca Inversión Financ. Estruc.

[email protected] (55) 5004 - 1002

Gerardo Zamora Nanez Director General Adjunto Banca Transaccional y Arrendadora y Factor

[email protected] (81) 8318 - 5071

Jorge de la Vega Grajales Director General Adjunto Gobierno Federal [email protected] (55) 5004 - 5121

Luis Pietrini Sheridan Director General Adjunto Banca Patrimonial y Privada

[email protected] (55) 5004 - 1453

René Gerardo Pimentel Ibarrola Director General Adjunto Banca Corporativa e Instituciones Financieras

[email protected] (55) 5268 - 9004

Ricardo Velázquez Rodríguez Director General Adjunto Banca Internacional [email protected] (55) 5004 - 5279

Víctor Antonio Roldan Ferrer Director General Adjunto Banca Empresarial [email protected] (55) 5004 - 1454