Secretaría de Estado de Agricultura (SEA) -...

101

Transcript of Secretaría de Estado de Agricultura (SEA) -...

Oficina en la República Dominicana

2

Secretar ía de Estado de Agr icultura (SEA) Instituto Interamer icano de Cooperación para la Agr icultur a (IICA)

Consejo Nacional de Competitividad (CNC)

Estudio de la Cadena Agroalimentar ia de Arroz en la República Dominicana

Santo Domingo, República Dominicana Enero, 2006

Oficina en la República Dominicana

3

I N D I C E

Pág. Glosario de Términos Utilizados i. Presentación

ii. Introducción 1

iii. Metodología de Elaboración del Estudio 2

I. Información General de la Cadena 4

1.1 Origen e Historia del Cultivo de Arroz 4 1.2 Valor Nutritivo del Arroz 5 1.3 Condiciones Agroclimáticas 6 1.4 Aspectos Agronómicos del Cultivo 6 1.5 Localización Geográfica 10 1.6 Evolución del Área Sembrada, Cosechada, Producción y Rendimiento 13 1.7 Producción y Consumo Aparente de Arroz 16 1.8 Identificación de los Actores y Canales de la Cadena de Arroz 17

II. Contexto Mundial 19

2.1 Superficie Sembrada de Arroz a Nivel Mundial 19 2.2 Producción Mundial 20 2.3 Comercio Mundial 22 2.4 Consumo Mundial 27 2.5 Precios Internacionales 29 2.6 Subsidios a la Producción Mundial 32 2.7 Situación del Arroz en los Países de Centroamérica y el Caribe 33 2.8 Comercio Externo de Arroz en los Países de Centroamérica y el Caribe 36

2.8.1 Exportaciones 36 2.8.1.1 Exportaciones de Arroz de Republica Dominicana 38

2.8.2 Importaciones 39 2.8.2.1 Importaciones de Arroz de Republica Dominicana 41 2.8.2.2 Normas para las Importaciones de Arroz en

Republica Dominicana 42 2.8.2.3 Normas Administrativas y Requisitos Fitosanitarios

para Importar arroz en República Dominicana 43 2.9 Consumo Aparente de Arroz Blanco en los Países de Centroamérica

y el Caribe 44 2.10 Precios del Arroz en Centroamérica y el Caribe 47 2.11 Situación del Arroz Ante el Acuerdo de Libre Comercio entre

Estados Unidos, Centroamérica y Republica Dominicana 47

Oficina en la República Dominicana

4

III. Contexto Nacional 51

3.1 Importancia Económica y Social 51 3.1.1 Aporte al Producto Bruto Interno (PBI) 51 3.1.2 Aporte a la Balanza Comercial 53 3.1.3 Generación de Empleos 53 3.1.4 Importancia en la Alimentación y Participación en la

Canasta Familiar 54 3.2 Infraestructura Nacional 54

3.2.1 Infraestructura de Riego, Caminos y Electricidad 54 3.3 Instituciones Públicas de Apoyo a la Producción de Arroz 56 3.4 Organizaciones de Productores de Arroz 59

IV. Estructura y Funcionamiento de la Cadena 60

4.1 Provisión de Insumos, Maquinarias y Equipos 60 4.2 Provisión de Servicios 62 4.3 Producción de Arroz 67

4.3.1 Caracterización de los Productores 67 4.3.2 Aspectos Tecnológicos de la Producción de Arroz en la

Fase Primaria 69 4.3.3 Recolección y Manejo Poscosecha 70

4.4 Comercialización del Arroz en Cáscara. Formación de los Precios 70 4.5 Costos de Producción 73 4.6 Procesamiento Industrial de Arroz 76

4.6.1 Agroindustrias 77 4.6.2 Infraestructura y Servicios 80 4.6.3 Maquinaria y Equipos 82

4.7 Venta del Producto. Formación del Precio en la Agroindustria 82 4.7.1 Precios Internos 83

4.8 Consumo de Arroz. Mercado Nacional 85

V. Fortalezas, Debilidades, Amenazas y Oportunidades 87

5.1 Producción Primaria 87 5.2 Producción Agroindustrial 89

Conclusiones y Recomendaciones

Referencia Bibliográfica

Oficina en la República Dominicana

5

Glosario de Términos Utilizados

BAGRICOLA Banco Agrícola de la República Dominicana

BANCENTRAL Banco Central de la República Dominicana

BNV Banco Nacional de la Vivienda y Fomento de la Producción

CAFTARD Tratado de libre Comercio entre Estados Unidos, Centroamérica y República Dominicana

CEIRD Centro de Exportación e Inversión de la República Dominicana

CEPAL Comisión Económica para América Latina y el Caribe

CIF Costo, Seguro y Flete

CONIAF Consejo Nacional de Investigaciones Agropecuarias y Forestales

CORECA Consejo Regional de Cooperación Agrícola

FAO Organización de las Naciones Unidad para la Agricultura y la Alimentación

Ha Hectárea

IAD Instituto Agrario Dominicano

IDIAF Instituto Dominicano de Investigaciones Agrícolas y Forestales

IICA Instituto Interamericano de Cooperación para la Agricultura

INDRHI Instituto dominicano de Recursos Hidráulicos

JAD Junta Agroempresarial Dominicana

Kg. Kilogramo

OECD Organization for Economic Cooperation and Development

OMC Organización Mundial del Comercio

Oficina en la República Dominicana

6

SEA Secretaría de Estado de Agricultura

SEMARENA Secretaría de Estado de Medio Ambiente y Recursos Naturales

SEOPC Secretaría de Estado de Obras Públicas y Comunicaciones

SESPAS Secretaría de Estado de Salud Pública y Asistencia Social

TM, T.M. Toneladas Métricas

UE Unión Europea

USDA United States Deparment of Agriculture

Oficina en la República Dominicana

0

PRESENTACIÓN

La Oficina del Instituto Interamericano de Cooperación para la Agricultura (IICA) en República Dominicana, mediante Acuerdo con la Secretaría de Estado de Agricultura y el Consejo Nacional de Competitividad, ha elaborado 12 estudios sobre las cadenas agroalimentarias de los alimentos básicos y rubros sensibles con importancia económica y vocación exportadora en el país: arroz, habichuela, ajo, cebolla, mango, aguacate, banano, vegetales orientales, carne de cerdo, carne de pollo, carne de res y leche de vaca.

Esos estudios han sido elaborados con el propósito de apoyar los incrementos de productividad que requieren los productores en la República Dominicana para participar con éxito en la apertura comercial y la globalización de la economía. En razón de ello, los análisis se orientan a identificar las debilidades, fortalezas y las oportunidades de las cadenas agroalimentarias, de manera que sobre esa base se puedan formular los planes de acción para la competitividad y la sostenibilidad, a nivel de producto.

La formulación de los estudios que aquí se presentan tuvo como base los planteamientos conceptuales y metodológicos contenidos en el “Enfoque de Cadenas y Diálogo para la Acción” elaborado por el IICA, cuya aplicación práctica en distintos países del Continente ha impulsado la formación de agrupaciones de los agentes económicos que participan en cada una de las fases de las cadenas agroalimentarias, y la creación de instancias de concertación de acuerdos y compromisos en torno a la competitividad, con beneficios palpables para las actividades del sector.

La experiencia muestra que es ese el mayor aporte que se logra con la aplicación del enfoque de las cadenas agroalimentarias. Los estudios que se formulan en torno a ellas, como el que aquí se presenta, son una herramienta útil para propiciar el diálogo y el consenso entre los actores, pero requieren trascender a la etapa de ejecución, la formulación de los planes de acción correspondientes, la creación de los comités de cadenas, la concertación acuerdos y compromisos, y el seguimiento de su instrumentación en la práctica. Sin este paso decisivo las cadenas agroalimentarias difícilmente pueden integrarse y operar con la eficiencia que se requiere para aprovechar las ventajas que ofrece la apertura de la economía.

En la elaboración de estos documentos participó un amplio grupo de profesionales y técnicos de la Secretaría de Estado de Agricultura y del IICA, que entraron en contacto con un amplio número de productores, agroempresarios, comercializadores, y distribuidores que aportaron información y puntos de vista que mucho enriquecieron los análisis realizados. Se destaca de manera particular la participación en la elaboración de estos documentos del Ing. José Moreta, Coordinador del Proyecto de Cadenas Agroalimentarias.

Víctor del Ángel Representante IICARD

Oficina en la República Dominicana

1

INTRODUCCION

La importancia social y económica del cultivo de arroz es muy significativa, cuya producción primaria hace el mayor aporte al valor agregado del PIB agrícola, con alrededor del 25% en el 2004. Asimismo, el arroz representó un 16% del costo de la canasta familiar agropecuaria, que ascendió a RD$5,867.63, en el año 2004 y genera alrededor de 250,000 empleos directos e indirectos en todo el territorio nacional. Además, es el rubro de mayor consumo nacional y su trayectoria de producción y comercialización merece gran atención por parte la opinión pública.

El arroz es el principal producto alimenticio de la población dominicana y su presencia cada día en las mesas de cada hogar es ya una costumbre habitual. Se le considera uno de los productos con una alta incidencia política y social, que cualquier eventualidad alrededor de su producción, comercialización o consumo crea un fuerte impacto en la opinión pública.

De cara a la entrada en vigencia del Tratado de Libre Comercio con Centroamérica y los Estados Unidos (DRCAFTA), se han creado muchas expectativas en cuanto al futuro de la producción de arroz en el país y de quienes están relacionados con esta actividad económica.

Por la importancia de este rubro y su extraordinario impacto en la vida nacional, se le ha escogido para la elaboración del presente estudio de la cadena agroalimentaria de arroz, donde se exponen y analizan los aspectos e informaciones más relevantes del funcionamiento de la cadena productiva del cereal, el proceso de transformación industrial, la comercialización y el consumo, a través de la interacción y el comportamiento de los actores principales en cada uno de los eslabones de la cadena.

En el mismo se tratan en detalle los problemas que confrontan los actores en los distintos eslabones que integran la cadena, con la finalidad de crear las condiciones para superar los obstáculos que pudieran detectarse y hacer más competitiva la cadena en su conjunto.

Oficina en la República Dominicana

2

METODOLOGIA

En la realización del estudio de la cadena de arroz se utilizó el enfoque de Cadena y Diálogo para la Acción del Instituto Interamericano de Cooperación para la Agricultura (IICA), en el que se analiza de manera integral la producción, la transformación, la comercialización y el consumo de arroz en la República Dominicana. El estudio contiene cinco (5) áreas temáticas, que son: Información General; Contexto Nacional; Contexto Mundial; Estructura y Funcionamiento de la Cadena; y Síntesis.

Capitulo1, Contiene las informaciones generales con los aspectos agrotécnicos del cultivo, condiciones agro climáticas, flujograma de los actores de la cadena y de los diferentes canales de distribución del producto, cuadros sobre la evolución de la superficie sembrada y cosechada, producción y rendimientos del cultivo. También, lo relativo a la producción y el consumo.

Capitulo2, Correspondiente al Contexto Mundial, donde se expone el desarrollo del rubro en el ámbito internacional a través de información cuantitativa de la producción, importación, exportación, consumo, precios, acuerdos y condiciones para penetrar a los mercados. Toda esa información permite analizar cómo el comportamiento de esos mercados influye sobre la situación presente y futura de la cadena en el país para valorar los riesgos y oportunidades que pueden sobrevenir con un proceso de apertura de los mercados.

Capitulo3, contiene el Contexto Nacional, que trata sobre las relaciones de la cadena con la economía nacional, valorando por un lado, la importancia económica y social de la cadena; y por otro lado, analizando los aspectos sociopolíticos e institucionales (infraestructura nacional, instituciones publicas de apoyo y organizaciones), y su impacto en la cadena; y las acciones de políticas estatales que inciden en su desenvolvimiento.

Capitulo4, referente a la Estructura y Funcionamiento de la Cadena, que corresponde, por un lado a la identificación y caracterización técnica y económica de los actores de las actividades básicas (producción agrícola, transformación, comercialización y consumo) y de las actividades de apoyo (provisión de insumos, equipos, servicios) lo que permite hacer comparaciones en relación a la capacidad actual y potencial de los actores para competir entre ellos y con la economía mundial. Por el lado del funcionamiento del sistema agroalimentario, incluye la identificación y caracterización de las relaciones técnicas y económicas entre los distintos

Oficina en la República Dominicana

3

actores. Asimismo, se identifica la ruta (circuito) que sigue el producto entre la producción y el consumo.

Capitulo 5, por último, en la Síntesis se recogen las fortalezas, debilidades y oportunidades de la cadena de arroz, encontradas en el transcurso de la realización del estudio, lo que permitirá diseñar y proponer políticas técnicas y económicas para mejorar la competitividad de la cadena.

Para la realización de esta investigación, en la primera fase se consultaron bibliografías, fuentes estadísticas y estudios realizados por la Secretaría de Estado de Agricultura (SEA), Instituto de Dominicano de Investigaciones y Forestales (IDIAF), Instituto Interamericano de Cooperación para la Agricultura (IICA), entre otras Instituciones.

En una segunda fase, se visitaron las diferentes regiones productoras de arroz donde se hizo contacto con cada uno de los integrantes de la cadena (productores, dueños de factorías y molinos). También con los técnicos del Departamento de Fomento Arrocero de la SEA. Además, se visitaron las agroindustrias para observar el funcionamiento de las mismas y la tecnología instalada.

Oficina en la República Dominicana

4

I. Información General de la Cadena

1.1 Origen e Historia del Cultivo de Arroz

El arroz es el fruto de la planta del arroz (Oryza sativa), herbácea anual de la familia de las gramíneas. Es el cereal mas extendido por en el mundo, se s cultiva en los extensamente en los cinco continentes en regiones pantanosas de clima templado y húmedo .El arroz se cultiva en China desde hace mas de 5,000 años antes de nuestra era. Aparece luego en Camboya (Vietnam) y al sur de la India, Egipto y otros países asiáticos como Corea, Japón, Myanmar, Pakistán, Filipinas e Indonesia.

Hacia el año 800 antes de Jesucristo el arroz asiático se aclimató en el cercano oriente y en Europa Meridional. En España fue introducido por los moros (musulmanes) quienes lo cultivaron con éxito cuando ocuparon la península. Más tarde se propagó a Italia, a partir del siglo XV a Francia y tras la época del descubrimiento de América se implantó en todos los continentes.

El arroz es el cereal que más se consume en el mundo después del trigo. En la mitología budista es considerado como el único alimento que nunca sacia ni cansa por mucho que se consuma.

Este cereal tiene la cualidad de no poseer colesterol, grasa, sustancias albuminoides, sodio, no produce alergias. Entre los principales productores del mundo se destacan: China, India, Filipinas, Vietnam, Madagascar, Japón, etc. Desde el 1965 al 2004 la producción mundial ha crecido 25% y se considera que el mayor rendimiento lo aportan las variedades híbridas, llegando a superar más del 20% del rendimiento de las demás variedades.

Aunque en sus orígenes el arroz crecía de manera salvaje, hoy en día las variedades que se cultivan en la mayoría de los países son del tipo ORIZA.

El mayor componente del cereal es el almidón y por ende es una fuente de energía. Si se consume de forma integral, cada 100 gramos de arroz aporta 350 calorías, un 70% de proteínas y es rico en vitaminas del grupo B.

Oficina en la República Dominicana

5

1.2 Valor Nutritivo

El arroz es un cereal nutritivo y sano, posee las cualidades que lo acreditan como el alimento ideal en cualquier tipo de dieta o requerimiento nutricional. Este cereal tiene la cualidad de no poseer colesterol, grasas, sustancias albuminoides, sodio, no produce alergias y es muy fácil de digerir.

Por poseer un bajo contenido de grasas, es un alimento excelente para mantener una buena salud cardiovascular, siempre y cuando no se le agregue grasa al ser cocinado.

El almidón es el principal componente del arroz (7080%). Este hidrato de carbono se encuentra abundante también en las raíces y los tubérculos, compuesto por de amilasa y amilo pectina cuya proporción de cada una determina las características culinarias del producto. A mayor proporción de amilopectina, más viscosa y pegajosa estarán los granos entre sí. El contenido de proteínas del arroz ronda el 7% y contiene naturalmente apreciables cantidades de tiamina o vitamina B1, riboflavina o vitamina B2 y niacina o vitamina B3, así como fósforo y potasio. Sin embargo, con el refinamiento y pulido, el grano pierde hasta el 50% de su contenido en minerales y el 85% de las vitaminas del grupo B, convirtiéndose en un alimento sobretodo energético. Si se consume de forma integral, cada 100 gramos de arroz, aporta 350 calorías, un 70% de proteínas.

Cuadro 1 Composición Nutr itiva en una Porción de 100 Gr. de Arroz

Tipo de Arroz Energía Hidratos de Proteina Grasas Fibras Fósforo Potasio (Kcal) Carbono (g) (g) (g) (g) (mg) (mg) B1 B2 B3

Arroz Elaborado (Blanco) 354.0 77.0 7.6 1.7 0.3 180.0 120.0 0.06 0.03 3.80

Arroz Descascarado (Integral) 350.0 77.0 8.0 1.1 1.2 300.0 275.0 0.30 0.06 4.60

Vitaminas (Mg)

C o m p o n e n t e s

FUENTE: www.consumers.es

Hay que destacar, que este alimento es conveniente consumirlo combinado con legumbres, verduras, carnes o pescados, debido a que es pobre en minerales, especialmente en hierro, calcio y zinc.

El arroz blanco pierde fibras, vitaminas y minerales que se encuentran en el pericarpio del grano, después de haber sido sometido al procesamiento, por lo tanto es preferible consumirlo de manera integral si se desea una dieta balanceada.

Oficina en la República Dominicana

6

El consumo habitual de arroz es de 2 a 4 veces por semana, dentro de los parámetros de la dieta equilibrada, se aconseja a toda la población, y especialmente a las personas con hipertensión ya que una característica de este alimento es su bajo contenido de sodio. El consumo tendrá sus efectos positivos en personas hipertensas, siempre que no se le agreguen cantidades excesivas de sal.

1.3 Condiciones Agroclimáticas

1.3.1 Temperatura

La temperatura está determinada por la latitud y altitud. Las temperaturas elevadas y sensiblemente constantes de las zonas ecuatoriales y semi ecuatoriales son favorables al cultivo del arroz y permiten más de una cosecha al año. En estas zonas, las temperaturas medias mensuales son satisfactorias y las mínimas no son tan bajas, como para constituir un factor limitante al desarrollo del cultivo.

1.3.2 Pluviometría

Cuando la siembra de este cultivo se realiza en secano, depende totalmente de la pluviometría, En caso de que el cultivo se desarrolle bajo riego, la lluvia sigue siendo importante, ya que debe tenerse disponibilidad hídrica que permita suplir los requerimientos del cultivo.

Para un mejor aprovechamiento del riego en el cultivo es necesario que se haga una correcta preparación del terreno, de manera tal que la capa de agua pueda cubrir de forma homogénea toda la superficie; en consecuencia, esto repercute directamente en los rendimientos y disminuye los costos de producción por unidad.

1.4 Aspectos Agronómicos del Cultivo

1.4.1 Tipo de Suelo

El arroz es poco exigente, desde el punto de vista de las propiedades físicas y químicas del suelo; las únicas exigencias reales resultan de los imperativos hidráulicos del cultivo acuático. En ese caso, el suelo debe tener una superficie o subsuelo suficientemente permeable, para que la capa de agua necesaria en la vegetación pueda tener una buena circulación, debe ser de fácil drenado para permitir cierto número de operaciones culturales, sobre todo la recolección.

Oficina en la República Dominicana

7

En el caso en que el cultivo se desarrolle en secano, el cual se practica sobre todo en clima tropical, el mismo vendrá determinado por las condiciones del clima; en este caso los mejores suelos son los limosos o limoarcillosos, mullidos y de fácil drenaje; aunque el arroz se produce en los suelos más diversos.

1.4.2 P. H.

Así como el arroz se adapta a una diversidad de suelos bastante amplia, el rango de tolerancia en cuanto a Ph es igual, porque el cultivo puede prosperar en un Ph que oscila en un rango de 4 a 7, dependiendo de la variedad.

1.4.3 Épocas de Siembra

En el país existen dos épocas principales de siembra, que son primavera e invierno. La primera siembra se lleva a cabo desde diciembre hasta abril y la segunda etapa abarca los meses de junio, julio y agosto.

La siembra de primavera se caracteriza al inicio por bajas temperaturas y días cortos (diciembre/enero); luego la temperatura se eleva y se alargan los días a partir del mes de marzo. En este período de siembra el ciclo vegetativo del cultivo es entre 10 y 20 días más largo con respecto a la siembra de invierno. En la siembra de primavera se obtienen los mas altos rendimientos; los rendimientos de la siembra de invierno se reducen entre un 20y 25% con relación a la primera por causa de factores ambientales.

También, muchos productores realizan siembra temprana (en noviembre), con el objetivo de obtener cosechas adelantadas y conseguir mejores precios, pero existe el inconveniente de que en esta siembra se registra una mayor incidencia de enfermedades, por lo que los rendimientos tienden a ser menores.

1.4.4 Métodos de Preparación del terreno

La preparación del terreno para la siembra de arroz (corte, cruce, rastra, mureo, fangueo y nivelación) depende del método de siembra utilizado. Tanto en la siembra por trasplante como la siembra directa con semilla pregerminada, la preparación se realiza en condiciones de humedad, para lo cual se utilizan tractores o motocultores, según el tamaño de la finca. Para la nivelación se emplean caballos, bueyes, palas o motocultores.

Para la siembra mecanizada en seco la preparación del terreno se realiza con suelo seco. Este método es utilizado en las regiones Noroeste y

Oficina en la República Dominicana

8

Suroeste, donde el corte, cruce, rastra y mureo se efectúan en seco, mientras que el fangueo y la nivelación final se hacen en suelo húmedo.

Otro método usado es la nivelación con rayo láser en suelos secos. Los productores que nivelan con rayo láser utilizan preferentemente la siembra mecanizada en suelo seco o húmedo, ya que pueden manejar más eficientemente las prácticas culturales, un mejor aprovechamiento de los insumos utilizados en la producción, tales como semillas, herbicidas y fertilizantes.

1.4.5 Métodos de Siembra

Los métodos de siembra de arroz más utilizados en la República Dominicana son la siembra por trasplante manual y siembra directa, que puede ser al voleo para suelo húmedo y mecanizado en suelo seco. Los dos primeros métodos son los más utilizados en el país. La elección del método de siembra depende principalmente de las condiciones del terreno y del grado de contaminación del suelo con arroces indeseables. Se asume generalmente que la proporción entre siembra directa y transplante manual es 60:40, pero por lo general los rendimientos son similares. La densidad de siembra depende del sistema que se utilice. En general, oscila entre 160 y 320 libras de semillas por hectárea o 72 144 Kg./hectárea. Este rango incluye los extremos entre la siembra directa en seco y directa en húmedo. Se destaca que el trasplante no reduce en forma significativa la cantidad de semillas utilizadas en la siembra de arroz en el país.

Cuadro 2 Cantidad de Semil la Utilizada por Método de Siembra

Libras / Ta. Kg / Ha.

Directa en Suelo Húmedo 16 20 116 140

Directa en Suelo Seco 10 14 72 100

Trasplante Manual 12 20 87 140

Método de Siembra Cantidad de Semilla

FUENTE: IDIAF, “Generalidades del Cultivo de Arroz en República Dominicana”, 2004.

Oficina en la República Dominicana

9

1.4.6 Variedades de Semilla

En la actualidad la Prosequisa 4 es la variedad que ocupa la mayor área de siembra. Todas las variedades locales tienen granos grandes (678 Mm.), buena calidad industrial y buena calidad culinaria. La variedad Prosequisa 4 en particular es la de mayor producción y se utiliza aproximadamente en un 85% de la superficie cultivada en el país. Además, por sus altos rendimientos, esta variedad tiene mayor aceptación por tener buen retoño y buena defensa contra el vaneamiento. El restante 15% corresponde a las variedades, IDIAF I, Juma 67, Juma 57, Cristal 100, Esmeralda, Ámbar, Impale 112, entre otras.

La variedad Prosequisa 4 supera sus precedentes, Juma 57 y 58, por tener mayores cualidades culinarias y en la molienda muestra mejor aspecto. Además, presenta una reducción en el costo de producción.

1.4.7 Plagas y Enfermedades

Las enfermedades y plagas más frecuentes que afectan las plantaciones de arroz en el país en las regiones productoras son:

1.4.8 Recolección y Manejo Poscosecha

El proceso de recolección del arroz en el país generalmente se realiza de manera mecanizada, usando combinadas y trilladoras. Para el empaque se utilizan sacos de polipropileno que pesan en promedio 100 Kg. de arroz en cáscara. Para transportarlo hasta la vía de acceso se utiliza tracción animal (caballos), luego son pesados en el campo y transportados a la factoría en carretones, camiones y tractores. La mayoría de los productores vende el arroz cosechado a las factorías y molineros.

Enfermedades: Plagas:

* Herminthsposium * Caracol * Cercospora, * Gorgojos * Piricularia, * Sogatas * Rhizoctonia * Chupadores * Falso Carbón. * Acaros.

* Roedores

Oficina en la República Dominicana

10

1.5 Localización Geográfica

Para la cuantificación, estudio o análisis de las actividades productivas dentro del sector agrícola en la República Dominicana, la Secretaría de Estado de Agricultura como institución estatal rectora que fomenta y respalda esas actividades, ha dividido geográficamente el país en ocho (8) regiones, tomando en cuenta la ubicación de las áreas de explotación agrícola, conforme a los cuatro (4) puntos cardinales y las confluencias entre esos puntos.

Esas ocho (8) regiones son Norte, Nordeste, Noroeste, Norcentral. Central, Sur, Suroeste y Este.

Las informaciones estadísticas que registran las oficinas de la SEA en cada una de las mencionadas regiones, indican que el arroz se cultiva en todas esas demarcaciones geográficas del país. De acuerdo a los datos de la SEA, las regiones Nordeste, Noroeste y Norcentral son las de mayor producción de arroz en República Dominicana.

La Región Nordeste es una porción geográfica formada por cuatro (4) zonas agrícolas que son: Duarte, María Trinidad Sánchez, Sánchez Ramírez y Samaná. Con excepción de la provincia Samaná, en las demás zonas se produce arroz.

La Región Noroeste es la parte geográfica del país integrada por las zonas de Valverde, Santiago Rodríguez, Montecristi y Dajabón. Pero sólo se cosecha arroz en Valverde y Dajabón.

La Región Norcentral es la división geográfica agrícola de República Dominicana formada por las provincias La Vega, Constanza, Monseñor Nouel y Salcedo. Solamente en La Vega y Monseñor Nouel se cultiva arroz.

En las restantes regiones (Norte, Suroeste, Central, Sur y Este), producen arroz en niveles muy inferiores a las de las tres (3) regiones más arriba citadas. La Suroeste y la Norte, lideran en producción este segundo grupo de regiones.

El cultivo de arroz en la República Dominicana se siembra bajo el sistema de riego en un 98% del área sembrada. La producción de este cereal está concentrada mayormente en tres bloques de producción en el ámbito nacional. Estos son: Bloque A, integrado por las regiones Nordeste y Norcentral, en las que se concentró el 66.07% del área total de siembra en el período 20022004; el Bloque B, compuesto por las regiones Norte y

Oficina en la República Dominicana

11

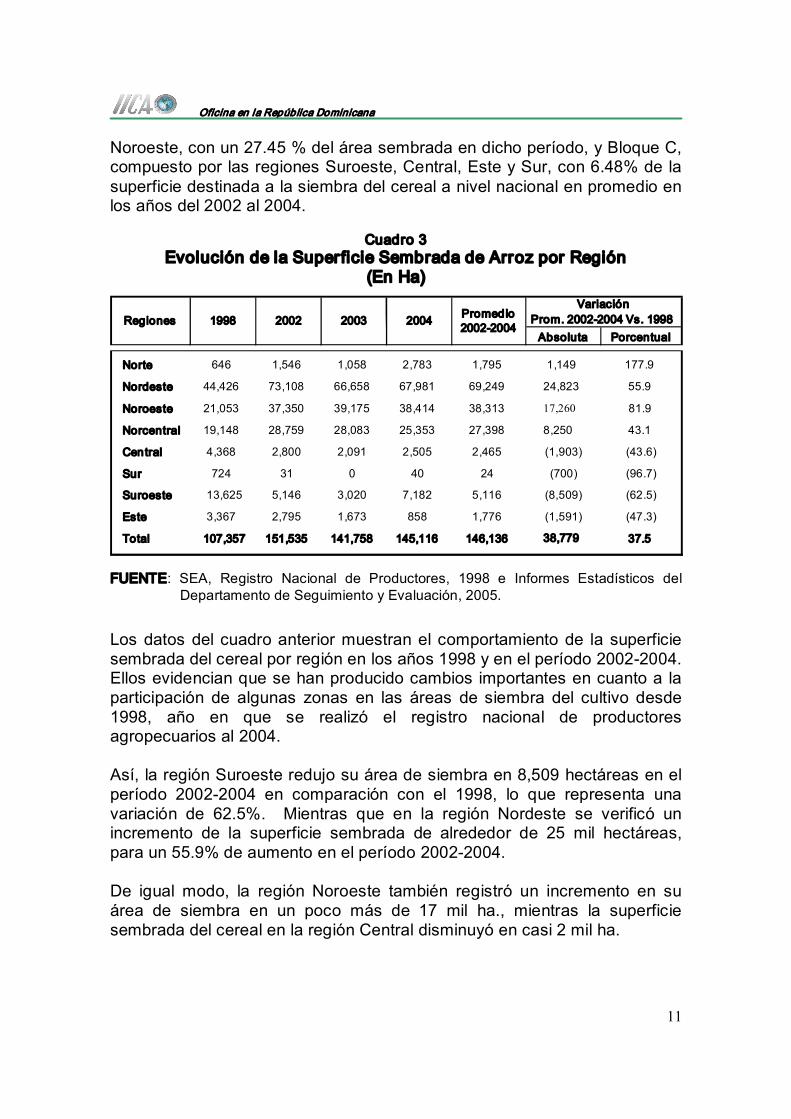

Noroeste, con un 27.45 % del área sembrada en dicho período, y Bloque C, compuesto por las regiones Suroeste, Central, Este y Sur, con 6.48% de la superficie destinada a la siembra del cereal a nivel nacional en promedio en los años del 2002 al 2004.

Cuadro 3 Evolución de la Superficie Sembrada de Arroz por Región

(En Ha)

FUENTE: SEA, Registro Nacional de Productores, 1998 e Informes Estadísticos del Departamento de Seguimiento y Evaluación, 2005.

Los datos del cuadro anterior muestran el comportamiento de la superficie sembrada del cereal por región en los años 1998 y en el período 20022004. Ellos evidencian que se han producido cambios importantes en cuanto a la participación de algunas zonas en las áreas de siembra del cultivo desde 1998, año en que se realizó el registro nacional de productores agropecuarios al 2004.

Así, la región Suroeste redujo su área de siembra en 8,509 hectáreas en el período 20022004 en comparación con el 1998, lo que representa una variación de 62.5%. Mientras que en la región Nordeste se verificó un incremento de la superficie sembrada de alrededor de 25 mil hectáreas, para un 55.9% de aumento en el período 20022004.

De igual modo, la región Noroeste también registró un incremento en su área de siembra en un poco más de 17 mil ha., mientras la superficie sembrada del cereal en la región Central disminuyó en casi 2 mil ha.

Absoluta Porcentual

Norte 646 1,546 1,058 2,783 1,795 1,149 177.9

Nordeste 44,426 73,108 66,658 67,981 69,249 24,823 55.9

Noroeste 21,053 37,350 39,175 38,414 38,313 17,260 81.9

Norcentral 19,148 28,759 28,083 25,353 27,398 8,250 43.1

Central 4,368 2,800 2,091 2,505 2,465 (1,903) (43.6)

Sur 724 31 0 40 24 (700) (96.7)

Suroeste 13,625 5,146 3,020 7,182 5,116 (8,509) (62.5)

Este 3,367 2,795 1,673 858 1,776 (1,591) (47.3)

Total 107,357 151,535 141,758 145,116 146,136 38,779 37.5

Regiones Prom. 20022004 Vs. 1998 Variación

Promedio 20022004 1998 2002 2003 2004

Oficina en la República Dominicana

12

En síntesis, mientras el área de siembra de arroz se redujo en el bloque C en unas 12,700 ha, los bloques A y B incrementaron sus áreas de siembra en un poco más de 51 mil ha., es decir que el aumento promedio de la superficie total de siembra en el país en el período 20022004 se produjo a expensas de la ampliación del área de siembra del cultivo en las regiones que conforman los bloques A y B.

Mapa de Localización Geográfica de la producción de Arroz

en República Dominicana

Bloque A: Nordeste (47.3%) y Norcentral (18.8%)

Bloque B: Norte (1.2%) y Noroeste (26.2%)

Bloque C: Suroeste (3.6%), Sur (0.02%), Este (1.2%) y Central (1.7%) 6.5%

27.4%

66.1%

Oficina en la República Dominicana

13

1.6 Evolución del Área Sembrada, Cosechada, Producción y Rendimiento

1.6.1 Área Sembrada

La siembra de arroz en el país se realiza bajo el sistema de riego en un 98%, el restante 2% se realiza en secano. En los años de 1998 al 2004, se sembraron en promedio unas 134 mil hectáreas por año. Como puede notarse en los datos del cuadro 1, en los primeros años de la serie, es decir del 1998 al 2000, la superficie de siembra del cereal fue de alrededor de 117 mil hectáreas.

Cuadro 4 Evolución de Área Sembrada, Cosechada, Producción y

Rendimiento de Arroz en República Dominicana

Años Siembra

Ha. Cosecha

Ha. Producción

T.M. Rendimiento

T.M./Ha.

1998 107,357 110,428 308,661 2.80

1999 123,265 122,802 368,226 3.00

2000 119,320 122,978 372,096 3.03

2201 150,810 146,510 469,084 3.20

2002 151,535 149,434 474,958 3.18

2003 141,758 130,308 395,414 3.03

2004 145,116 133,306 374,827 2.81

Promedio 134,166 130,824 394,752 3.01

FUENTE: SEA, “Diagnóstico del Sector Agropecuario”, 2004.

En los años 2001 y 2002 se produjo un incremento del área sembrada con relación al promedio de los años precedentes. En estos años se sembraron en promedio unas 151 mil hectáreas, que representaron los mayores niveles en el período de referencia y un aumento de 29.4% en comparación al promedio de siembra en los años 19982003.

En los años subsiguientes, es decir en el 2003 y 2004, la siembra del cultivo registró una ligera disminución de 5%, cuando el promedio del área sembrada en estos años fue de unas 143 mil hectáreas.

Oficina en la República Dominicana

14

Gráfico 1 Superficie Sembrada de Arroz

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

Hec

táreas

Siembra 107,357 123,265 119,320 150,810 151,535 141,758 145,116

1998 1999 2000 2001 2002 2003 2004

FUENTE: Datos del cuadro 4.

1.6.2 Área Cosechada

La superficie cosechada de arroz en el período citado muestra una tendencia ascendente desde el año 1998, alcanzando en el año 2002 su nivel más alto cuando fue de 149.4 mil hectáreas. En los años posteriores presenta una ligera disminución, promediando en los años 2003 y 2004 unas 131.7 mil hectáreas.

Gráfico 2 Superficie Cosechada de Arroz

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

Hectáreas

Cosecha 110,428 122,802 122,978 146,510 149,434 130,308 133,123

1998 1999 2000 2001 2002 2003 2004

FUENTE: Datos del cuadro 4.

Oficina en la República Dominicana

15

Cuado la superficie cosechada supera el área de siembra es debido a que se ha realizado una siembra tardía por la incidencia de fenómenos naturales. Además, por la cosecha de retoño que origina un aumento en el área cosechada de esa siembra en el año siguiente.

1.6.3 Producción

En el período 1998–2004 la producción de arroz en el país registró un promedio de 394.75 mil toneladas métricas por año. En el año 2002 la producción alcanza su máximo nivel con un volumen de 475 mil TM. Pero en los años 2003 y 2004 presenta una reducción de 16.7% y 21.0%, respectivamente, en comparación con la producción de aquel año.

El volumen de producción obtenido del cereal en el período 19982004 se caracteriza por registrar una tendencia creciente hasta el año 2002. Ese comportamiento fue el resultado de la aplicación de las medidas recomendadas por la Comisión Nacional Arrocera, cuyo objetivo era evitar que en el año 2003 se continuara registrando una sobreproducción del rubro, como sucedió en los años 2001 y 2002 y que se tradujera en la disminución significativa en los precios del producto. Además, hay que señalar que las fuertes lluvias ocurridas en el territorio nacional a finales del 2002 afectaron importantes zonas productoras, lo que también contribuyó a la disminución verificada en el rubro en los dos últimos años.

Gráfico 3 Evolución de la Producción de Arroz Blanco

100,000

200,000

300,000

400,000

500,000

Tone

lada

s Métric

as

Producción 308,661 368,226 372,096 469,084 474,958 395,414 374,827

1998 1999 2000 2001 2002 2003 2004

FUENTE: Datos del cuadro 4.

Oficina en la República Dominicana

16

1.6.4 Rendimientos

El arroz en el período correspondiente al 19982004 presenta un rendimiento sostenido en toda su trayectoria, con un promedio de 3.2 TM/Ha. Las abundantes lluvias ocurridas en el año 2004 debido al paso de la Tormenta ¨Jeanne¨ impactaron negativamente en la cosecha del cereal, reflejando un rendimiento de 2.81 TM/Ha, para una disminución de 7.3%, con relación al año 2003.

Las regiones más afectadas por dicho fenómeno atmosférico fueron la Nordeste y Noroeste, que tuvieron pérdidas importantes en cuanto a la superficie sembrada del cultivo se refiere.

1.7 Producción y Consumo Aparente de arroz

Según los datos del cuadro mostrado más abajo, el consumo aparente de arroz blanco en el país ronda las 414 mil TM en promedio anual durante los últimos siete años (19982004). Esta cifra expresada en un consumo mensual del cereal, arroja que la población demanda unas 34 mil 500 TM.

En el año 2003 el consumo aparente registró el nivel más bajo de la serie, al situarse en unas 311 mil toneladas métricas, es decir cerca de unas 100 mil TM por debajo del promedio del período.

Cuadro 5 Consumo Aparente y Per cápita de Arroz

Año Producción (T.M.)

Importación (T.M.)

Exportación (T.M.)

Consumo Aparente

(T.M.)

Consumo Percápita

(Kg/Hab/Año)

Participación de las Importaciones en el

Consumo (%)

1998 308,661 56,382 0.00 365,043 44.45 15.45

1999 368,226 67,495 11,283.20 424,438 52.12 15.90

2000 372,096 33,809 2,810.40 403,095 47.46 8.39

2001 469,084 12,943 5,943.10 476,084 54.41 2.72

2002 474,958 14 9,135.60 465,836 54.40 0.00

2003 395,414 136 84,150.40 311,400 40.36 0.04

2004 374,827 77,837 1.60 452,662 51.30 17.20

Promedio 394,752 35,517 16,189.19 414,080 49.21 8.53

FUENTE: Sea, Diagnóstico Agropecuario 2004.

Oficina en la República Dominicana

17

En el período 19982004 la producción creció a una tasa promedio de 4.3%, mientras que el consumo aparente del cereal creció a un ritmo mayor, es decir en 6.6% anual, arrojando una diferencia de 2.3% en comparación con la producción local del rubro. Para suplir esta diferencia o déficit en la demanda fue necesario recurrir a las importaciones del cereal, que fueron de unas 35 mil 500 toneladas métricas anuales en promedio durante el período.

Esta situación indica que existe una dependencia del consumo de las importaciones en el período citado, la cual en promedio fue de un 8.5%, o lo que es igual a decir que la producción local del rubro suplió el consumo en un 91.5%, mientras que el restante 8.5% fue abastecido por importaciones del cereal.

El consumo per cápita del cereal en el período de referencia es de unos 49 kilogramos por persona por año.

1.8 Identif icación de los Actores y Canales de la Cadena de Arroz

En la cadena de arroz en la República Dominicana participan varios actores en los distintos eslabones que la componen. Estos son: el productor, los comerciantes intermediarios, molinos y factorías (fase de transformación o procesamiento), los comerciantes mayoristas y detallistas y los consumidores del cereal.

El productor luego de obtener la producción del cereal en cáscara lo comercializa a intermediarios o directamente a los molineros o dueños de factorías. Los comerciantes intermediarios venden el arroz en cáscara a los molineros y factorías, generalmente localizadas en las cercanías de las zonas de producción.

En los molinos y factorías el arroz que reciben es sometido a un proceso de transformación, que consiste en secar, descascarar, pulir y envasar el producto, que se conoce como arroz blanco o pulido. De estos centros de procesamiento del cereal, éste se vende a comerciantes mayoristas de los centros urbanos de las principales ciudades del país. Estos grandes comerciantes mayoristas suplen del cereal a los comerciantes detallistas que operan en las propias ciudades y también venden a intermediarios que transportan el producto a comunidades cercanas a las urbes principales para abastecer a los comerciantes detallistas de estas pequeñas comunidades.

Oficina en la República Dominicana

18

Los comerciantes detallistas que incluye a los colmados de los barrios populares, puestos de venta en los mercados públicos y supermercados, venden el producto a los consumidores en diferentes tipos y presentaciones.

En la cadena de este producto también se distinguen los proveedores de insumos, maquinarias y equipos y de servicios, tanto en la fase primaria, esto es a los productores agrícolas, como en la fase de transformación.

Por otro lado, cabe destacar que otros actores que intervienen en la cadena de arroz son los importadores y exportadores.

Flujograma de Actores y Canales de la Cadena de Arroz en la República dominicana

P PR RO OD DU UC CT TO OR R

F Fa ac ct to or rí ía a E Ex xp po or rt ta ad do or r IIm mp po or rtta ad do or r

I In ntte er rm me ed diia ar riio o

C Co on ns su um miid do or r

D De et ta alllliis st ta a

I IN NE ES SP PR RE E M Ma ay yo or riis st ta a

IIn nt te er rm me ed diia ar riio o

M ME ER RC CA AD DO O E EX XT TE ER RN NO O

P PR RO OV VE EE ED DO OR RE ES S D DE E

S SE ER RV VI IC CI IO OS S

P PR RO OV VE EE ED DO OR RE ES S D DE E

I IN NS SU UM MO OS S, , M MA AQ QU UIIN NA AR RI IA AS S Y Y E EQ QU UIIP PO OS S

Oficina en la República Dominicana

19

II. CONTEXTO MUNDIAL

2.1 Superficie Sembrada de Arroz a Nivel Mundial

Según los datos de la FAO, en el mundo se sembraron unas 154 millones de hectáreas de arroz en el 2005, siendo los países asiáticos como India (28.0% del total), China (19.0%), Indonesia (8.0%), Bangladesh (7.3%), Tailandia (6.1%) y Vietnam (5.0%) los que dedican la mayor área de siembra al cultivo del cereal. En estos países se siembra alrededor del 75% del área total cultivada en el mundo, correspondiéndole tan sólo a India y China el 47% del total.

Otros países que se destacan en cuanto al área de siembra dedicada al cultivo de arroz son Myanmar, Filipinas, Brasil, Nigeria y Estados Unidos. La superficie de siembra del cereal en estos países oscila entre 1.2 y 6.0 millones de hectáreas en el 2004, que representan alrededor del 12.6% del total mundial.

Cuadro No. 6 Superficie Cultivada de Arroz a Nivel Mundial

(En Miles de Ha.)

Pais 2000 2001 2002 2003 2004

Total Mundo 154,106.4 151966.3 147,692.6 149,204.6 151,016.3 100.0 India 44,712.0 44,622.0 40,410.0 42,410.0 42,300.0 28.0 China 30,301.5 29,144.0 28,508.8 26,780.1 28,616.0 18.9 Indonesia 11,793.0 11,500.0 11,521.2 11,477.4 11,922.9 7.9 Bangladesh 10,801.2 10,661.0 10,771.0 10,824.0 11,000.0 7.3 Tailandia 9,891.2 10,125.3 9,988.1 10,193.4 9,200.0 6.1 Vietnam 7,666.3 7,492.7 7,504.3 7,452.2 7,443.8 4.9 Myanmar 6,302.5 6,412.5 6,200.0 6,527.9 6,000.0 4.0 Filip inas 4,038.1 6,065.4 4,046.3 4,006.4 4,126.6 2.7 Brasil 3,655.3 3,141.6 3,145.9 3,180.9 3,733.2 2.5 Niger ia 2,199.0 2,207.0 3,116.0 3,531.0 3,704.0 2.5 Estados Unidos 1,230.4 1,341.7 1,297.8 1,212.9 1,345.6 0.9

Part ic ipación % *

* Participación en el mundo de acuerdo a los datos del año 2004. FUENTE: FAO.

Luego de Asia, los países del continente americano destinan la mayor superficie de siembra al cultivo de arroz. En esta región se destacan Brasil y Estados Unidos, que superan el millón de hectáreas dedicadas a la siembra del cereal.

Oficina en la República Dominicana

20

Cuadro 7 Superficie Cultivada de Arroz en Norte, Suramérica y El Caribe

(En Miles de Ha.)

Pais 2000 2001 2002 2003 2004

To tal Mundo 154,106.4 151966.3 147,692.6 149,204.6 151,016.3 100.0 B ras i l 3,655.3 3,141.6 3,145.9 3,180.9 3,733.2 2.5 Es tad o s Un ido s 1,230.4 1,341.7 1,297.8 1,212.9 1,345.6 0.9 Co lom b ia 475.9 480.7 468.9 498.5 511.2 0.3 Perú 287.1 299.7 316.8 314.7 299.0 0.2 Ecuado r 338.7 348.9 326.7 334.0 331.9 0.2 Venezuela 138.2 154.2 134.3 137.4 198.8 0.1 Uru g uay 198.4 153.7 160.2 190.0 186.5 0.1 Cuba 200.1 183.9 197.9 204.6 157.8 0.1 A rg en t ina 189.1 150.8 124.2 133.0 169.2 0.1 Rep . Dom . 119.3 150.8 151.5 141.8 145.1 0.1 Bo l iv ia 161.2 149.3 129.6 142.5 140.5 0.1 Méx ic o 84.1 53.2 50.5 45.0 46.0 0.0 Paraguay 26.3 26.7 27.0 30.3 31.0 0.0 Ch i le 25.8 28.6 27.9 28.2 24.9 0.0

Part i c ip ac ión % *

* Participación en el mundo de acuerdo a los datos del año 2004. FUENTE: FAO.

Otros países de esta región con importantes cantidades de terrenos dedicadas a la siembra de arroz son Colombia, Perú y Ecuador, con más de 300 mil hectáreas. Venezuela, Uruguay, Cuba, Argentina, República Dominicana y Bolivia destinan a la siembra de cultivo entre 100 y 200 mil hectáreas. Los demás países del cuadro 4 destinan un poco menos de 50 mil hectáreas a la siembra del cereal.

2.2 Producción Mundial

El mayor productor de arroz en el mundo es China, según las estadísticas de la FAO, con un volumen de producción que superó los 180 millones de toneladas métricas en el año 2004, que representó alrededor del 30% de la producción mundial de ese año. Para este país el nivel de producción en el 2004 representó un crecimiento de 11.2% con relación al año precedente.

A China le siguen India, con 128 millones de toneladas métricas producidas en el 2004; Indonesia, Bangladesh, Vietnam, Tailandia, Myanmar, Filipinas, Brasil, Japón y Estados Unidos, con niveles de producción que oscilan entre 10 y 52 millones de TM en promedio por año.

Oficina en la República Dominicana

21

Cuadro 8 Principales Países Productores de Arroz a Nivel Mundial

(En Millones de TM.)

Pais 2000 2001 2002 2003 2004

Total Mundo 599.0 598.0 578.0 583.0 608.4 100.0 China 189.8 179.3 176.3 162.3 180.5 29.7 India 127.5 139.7 108.9 130.5 128.0 21.0 Indonesia 51.9 50.5 51.5 52.1 54.1 8.9 Bangladesh 37.6 36.3 37.6 39.1 39.8 6.5 Vietnam 32.5 32.1 34.4 34.6 35.9 5.9 Tailandia 25.8 26.5 26.1 27.0 23.9 3.9 Myanmar 21.3 21.9 22.8 23.1 22.0 3.6 Filipinas 12.4 12.9 13.3 13.5 14.5 2.4 Brasil 11.1 10.2 10.5 10.3 13.3 2.2 Japón 11.9 11.3 11.1 9.7 10.9 1.8 Estados Unidos 8.7 9.8 9.6 9.0 10.5 1.7

Participación % *

* Participación en el mundo de acuerdo a los datos del año 2004. FUENTE: FAO.

Los países asiáticos produjeron un poco más del 90% de la producción total de arroz en el mundo del año 2004.

Cuadro 9 Principales Países Productores de Arroz en Norte, Suramérica y El Caribe (En Millones de TM.)

Pais 2000 2001 2002 2003 2004

Total Mundo 599.0 598.0 578.0 583.0 608.4 100.0 Brasil 11.09 10.20 10.46 10.33 13.28 2.18 Estados Unidos 8.66 9.76 9.57 9.03 10.47 1.72 Colombia 2.29 2.31 2.35 2.54 2.72 0.45 Perú 1.89 2.03 2.12 2.14 1.82 0.30 Ecuador 1.25 1.26 1.28 1.26 1.35 0.22 Uruguay 1.21 1.03 0.94 1.25 1.26 0.21 Argentina 0.90 0.86 0.71 0.72 1.06 0.17 Venezuela 0.68 0.79 0.67 0.68 0.97 0.16 Cuba 0.55 0.60 0.69 0.72 0.49 0.08 Rep. Dom. 0.37 0.47 0.47 0.40 0.37 0.06 Bol iv ia 0.31 0.29 0.20 0.42 0.30 0.05 México 0.35 0.23 0.23 0.19 0.19 0.03 Chi le 0.14 0.14 0.14 0.14 0.20 0.03 Paraguay 0.10 0.11 0.11 0.11 0.30 0.05

Part icipación % *

* Participación en el mundo de acuerdo a los datos del año 2004. FUENTE: FAO.

Oficina en la República Dominicana

22

En cuanto a los países del continente americano, éstos producen alrededor del 6% del total mundial, destacándose Brasil y Estados Unidos, los mayores productores del área con más de 10 millones de toneladas métricas producidas en el 2004. Otros países con importantes volúmenes de producción del cereal son Colombia, Perú, Ecuador, Uruguay y Argentina, que produjeron entre 1 y 2.5 millones de toneladas métricas en el 2004.

En el gráfico de más abajo se puede apreciar la participación de distintas regiones del mundo en la producción de arroz en el año 2004. En el mismo se puede observar que sólo los países de Asia producen el 90% del cereal. En América del Sur se produjo el 3.9% y en África el 3.1%.

Los países de Centroamérica y El Caribe contribuyeron con apenas el 0.33% de la producción mundial del cereal que se obtuvo en el 2004.

Gráfico No. 4 Distribución de la Producción Total de Arroz en el año 2004,

Según Regiones el Mundo

Asia (90.27%)

Africa (3.09%) América del Sur (3.90%)

América del Norte (1.76%)

América Central y El Caribe (0.33%)

Oceania (0.09%)

Europa (0.56%)

FUENTE: FAO.

2.3 Comercio Mundial

El arroz se comercializa en diferentes tipos o presentaciones, tales como arroz en cáscara, arroz descascarado, arroz elaborado o blanco y arroz quebrado, entre otros. De éstos el de mayor volumen de comercialización es el arroz elaborado o blanco, del cual en los años 20022004 se exportaron alrededor del 82% de las distintos tipos de arroz, según los datos

Oficina en la República Dominicana

23

de la FAO. Las ventas de los otros tipos de arroz en el mercado mundial representan el 18%, con una participación promedio de 6% de cada uno de ellos.

2.3.1 Exportaciones

Las exportaciones de arroz elaborado o blanco en el mercado internacional en el período 20022004 ascendieron a unas 23.3 millones de toneladas métricas, destinándose a la compra de éste un poco más de seis (6) mil millones de dólares en promedio en este período.

El valor promedio de las exportaciones de arroz descascarado en el período de referencia fue de unos 452.0 millones de dólares, lo cual indica que los precios implícitos de este tipo de arroz son ligeramente superiores a los del arroz elaborado, debido probablemente al contenido de fibras y vitaminas del primero, que lo hace más atractivo a un segmento del mercado más exigente, con mayor nivel de ingresos y capacidad de compra (ver cuadro 17).

Cuadro 10 Exportaciones de Arroz en el Mundo, Según Tipo

(En Miles de TM. y Millones de US$)

2004 Volumen Valor Volumen Valor Volumen Valor Volumen Valor

Arroz en Cáscara 2,041.1 288.4 2,285.7 393.6 1,580.6 389.6 1,969.13 357.20

Arroz Descascarado 1,448.0 390.8 1,472.1 450.2 1,567.3 515.2 1,495.80 452.07

Arroz Elaborado (blanco) 22,706.4 5,494.1 22,929.2 5,705.4 24,286.3 7,328.1 23,307.30 6,175.87

Arroz Quebrado 1,667.0 298.3 1,711.4 337.7 1,849.4 463.2 1,742.60 366.40

Promedio Tipos de Arroz 2002 2003

FUENTE: FAO.

Debido a que el arroz blanco es el de mayor volumen comercializado a nivel mundial, en el cuadro 11 se presentan los principales países exportadores del mismo, en el cual se destacan Tailandia, India, Vietnam, Estados Unidos y Pakistán. Los tres primeros países exportaron cerca del 72% del volumen total en el año 2004, que en términos de valor representó el 65% de ese año.

Oficina en la República Dominicana

24

Cuadro 11 Principales Exportadores de Arroz Elaborado (Blanco)

(En Miles de TM. y Millones de US$) Partic ipación % *

Vo l. Valor Vol . Valo r Vo l. Valor Vol . Valo r

Total Mundo 22,706.4 5,494.1 22,929.2 5,705.4 24,286.3 7,328.1 100.0 100.0

Tai land ia 6,004.4 1,400.5 6,997.8 1,570.8 8,616.9 2,368.1 35.5 32.3

Ind ia 4,968.8 1,202.4 3,371.8 888.6 4,665.4 1,448.5 19.2 19.8

Vietnam 3,240.9 725.5 3,813.0 719.9 4,086.7 950.4 16.8 13.0

Estados Un idos 1,665.5 449.2 1,900.0 568.9 1,675.0 689.9 6.9 9.4

Pak is tan 1,684.3 460.4 1,820.0 561.7 1,617.1 626.1 6.7 8.5

Italia 513.7 249.0 498.8 291.2 555.4 325.2 2.3 4.4

Egipto 452.5 103.3 572.3 148.0 806.9 224.0 3.3 3.1

China 1,862.3 340.6 2,456.5 449.3 772.3 181.5 3.2 2.5

Uruguay 395.6 94.7 343.1 110.0 367.9 118.6 1.5 1.6

España 140.7 55.7 129.1 58.4 122.1 64.2 0.5 0.9

A rgen tina 123.5 28.3 90.0 31.3 132.3 41.2 0.5 0.6

Myanmar 793.5 95.5 388.0 55.0 150.0 24.0 0.6 0.3

Pais 2004 2002 2003

* Porcentajes calculados en base al total del año 2004.

FUENTE: FAO.

2.3.2 Importaciones

En lo que respecta a las importaciones de los distintos tipos de arroz, el arroz elaborado o blanco también encabeza el comercio mundial del cereal. En promedio durante los años del 2002 al 2004 las importaciones de este tipo del cereal representaron el 71.2% de las importaciones totales de todos los tipos de arroz comercializados en el mercado mundial.

Cuadro 12 Importaciones de Arroz en el Mundo, Según Tipo

(En Miles de TM. y Millones de US$) 2004

Volumen Valor Volumen Valor Volumen Valor Volumen Valor

Arroz en Cáscara 2,047.1 317.8 2,524.4 474.1 1,803.7 497.7 2,125.07 429.87

Arroz Descascarado 2,028.5 673.1 2,133.7 802.9 2,552.2 1,037.9 2,238.13 837.97

Arroz Elaborado (blanco) 18,569.1 4,785.8 18,545.4 5,398.2 19,772.2 6,493.4 18,962.23 5,559.13

Arroz Quebrado 3,796.9 743.0 3,548.6 792.2 2,590.9 723.6 3,312.13 752.93

Promedio Tipos de Arroz 2002 2003

FUENTE: FAO.

Oficina en la República Dominicana

25

Las importaciones de este tipo de arroz son realizadas por una gran cantidad de países, a diferencia de las exportaciones que están altamente concentradas en unos pocos países (Tailandia, India, Vietnam, Estados Unidos y Pakistán), que participan con el 85% del comercio. Es decir que el mercado del arroz blanco se presenta muy fragmentado y con la participación de muchos países en vías de desarrollo y subdesarrollados.

En los datos que se presentan en el cuadro 13, Arabia Saudita, Emiratos Árabes, Nigeria, Irán, Filipinas, China, Bangladesh y África del Sur encabezaron los países con los más altos niveles de importación de arroz elaborado en el año 2004. Estos países erogaron entre 205 y 593 millones de dólares para la compra del rubro en los mercados internacionales.

Es importante resaltar los volúmenes de importación de arroz blanco que realiza la vecina nación de Haití, que en los años 20022004 arrojan un promedio de unas 310 mil toneladas métricas, destinando para su adquisición la suma de 95 millones de dólares en promedio anual en estos tres años. Los productores de arroz de República Dominicana deben poner una atención muy particular a este atractivo mercado.

Cuadro 13 Principales Importadores de Arroz Elaborado (Blanco)

(En Miles de TM. y Millones de US$)

Participación % *

Vol. Valor Vol. Valor Vol. Valor Vol. Valor

Total Mundo 18,569.1 4,785.8 18,545.4 5,398.2 19,772.2 6,493.4 100.0 100.0

Arabia Saudita 663.9 321.5 642.3 343.9 1,205.1 592.9 6.1 9.1

Emiratos Arabes 613.1 207.0 557.2 248.1 715.6 327.8 3.6 5.0

Nigeria 1,232.4 226.9 1,600.0 336.0 1,350.0 297.0 6.8 4.6

Irán 848.1 228.3 945.7 276.3 972.8 295.0 4.9 4.5

Filipinas 1,196.1 211.7 886.5 171.5 1,048.0 274.6 5.3 4.2

Estados Unidos 384.8 145.6 403.9 220.3 447.7 257.7 2.3 4.0

China 231.0 78.9 254.0 95.7 741.4 247.8 3.7 3.8

Francia 216.8 141.3 228.5 181.5 251.8 208.3 1.3 3.2

Bangladesh 942.2 145.6 1,242.2 217.1 975.5 205.3 4.9 3.2

Brasil 222.2 51.4 418.4 134.3 487.3 150.2 2.5 2.3

Canadá 201.1 87.4 204.4 104.5 283.5 134.6 1.4 2.1

Haiti 307.9 75.6 347.4 102.5 276.0 107.5 1.4 1.7

Pais 2002 2003 2004

* Porcentajes calculados en base al total del año 2004.

FUENTE: FAO.

Oficina en la República Dominicana

26

Además de las importaciones de arroz elaborado, se debe analizar el comportamiento de los flujos del comercio mundial de arroz en cáscara y descascarado.

En ese sentido, en lo que se refiere a las importaciones de arroz en cáscara, en las estadísticas que proporciona la FAO se puede observar que varios países del continente americano predominan en cuanto a los volúmenes de importación que realizan cada año de este tipo de arroz. Por ejemplo, México solamente importó el 34.2% del total mundial, es decir un poco más que la suma de los siguientes cuatro países.

Es importante destacar el hecho de que los países de Centroamérica realizan mayormente importaciones de arroz en cáscara, lo que les permite agregar valor a la cadena del producto a través del procesamiento del cereal, poniendo en funcionamiento la infraestructura industrial, generando empleos y dinamizando las actividades económicas de los sectores vinculados con la cadena.

Cuadro 14 Principales Países Importadores de Arroz en Cáscara

(En Miles de TM.)

Pais 2000 2001 2002 2003 2004

Total Mundo 1,736.3 1,610.5 2,047.1 2,524.4 1,803.7 100.0 México 556.0 616.6 637.5 708.7 616.3 34.2 Brasil 200.40 219.70 221.10 650.20 214.80 11.91 Costa Rica 65.10 79.00 96.00 158.90 165.80 9.19 Honduras 107.80 133.00 95.80 126.50 139.10 7.71 Guatemala 40.10 42.20 78.60 57.20 76.80 4.26 El Salvador 48.70 58.50 78.90 86.80 69.00 3.83 Italia 83.80 27.60 47.90 13.70 49.30 2.73 España 62.40 17.90 59.20 26.00 49.20 2.73 Chile 0.00 0.00 0.00 6.20 9.00 0.50 Colombia 0.78 14.40 0.38 0.00 7.70 0.43 Ecuador 6.00 0.03 0.18 0.28 0.65 0.04 Canadá 0.41 0.36 0.35 0.35 0.55 0.03

Participación % *

* Porcentajes calculados en base al total del año 2004.

FUENTE: FAO.

El mercado del arroz descascarado (integral) se concentra en países donde la población tiene un alto nivel de ingresos, por lo que los segmentos del mercado para este tipo de arroz se encuentran en países desarrollados y en países con un alto nivel de desarrollo del turismo. Esto se explica en razón

Oficina en la República Dominicana

27

de que el arroz descascarado tiene cualidades específicas (rico en fibras, minerales y vitaminas) que lo hacen más atractivo a estos consumidores, que están dispuestos a pagar los precios a los que se oferta este cereal.

En el cuadro 15 se muestran los países con los mayores niveles de importación de arroz descascarado. La lista la encabeza el Reino Unido, seguido por Brasil, Corea, Bélgica, Francia, Alemania y los Países Bajos, los cuales importaron entre 100 y 318 mil toneladas métricas del cereal en el año 2004.

En los casos de Brasil y Jamaica, las importaciones de arroz descascarado van destinadas a suplir la demanda de la gran cantidad de turistas que visitan esos países cada año.

Cuadro 15 Principales Países Importadores de Arroz Descascarado

(En 000 de TM.)

Pais 2000 2001 2002 2003 2004

Total Mundo 3,227.4 2,881.7 2,028.5 2,133.7 2,552.2 100.0 Reino Unido 209.9 254.6 255.1 293.7 317.8 12.5 B ras i l 273.70 292.60 185.30 220.60 219.5 8.6 Corea 172.00 93.00 151.10 143.10 208.9 8.2 Bélg ica 133.10 157.20 162.70 170.10 195.6 7.7 Franc ia 144.00 159.50 140.40 133.40 136.1 5.3 A leman ia 120.40 122.80 140.40 126.00 130.0 5.1 Países Bajos 105.90 103.90 93.30 87.40 100.3 3.9 Po rtugal 65.60 66.60 61.40 62.00 78.1 3.1 Ital ia 58.70 40.50 42.10 54.30 75.0 2.9 España 21.90 20.90 29.30 36.90 51.9 2.0 Jamaica 44.00 40.50 42.50 60.00 42.5 1.7 Estados Un idos 32.60 28.90 22.30 24.80 28.8 1.1

Par tic ipac ión % *

* Porcentajes calculados en base al total del año 2004.

FUENTE: FAO.

2.4 Consumo Mundial

La mayor parte del arroz que se produce en el mundo se consume internamente en los mismos países productores, ya que sólo entre el 5 y 6% de la producción mundial se comercializa en el mercado internacional.

Para el cálculo del consumo aparente de arroz elaborado o blanco se utilizaron los datos de la FAO y el factor de 0.64 para convertir el arroz en cáscara a arroz elaborado, es decir que de 100 toneladas de arroz en

Oficina en la República Dominicana

28

cáscara se obtienen 64 toneladas métricas de arroz blanco. De igual manera, para expresar el arroz descascarado (integral) en arroz blanco se utilizó un factor de conversión o equivalencia de 0.80, es decir que de una tonelada métrica de arroz descascarado se obtiene un 80% de arroz elaborado, limpio, blanco o pulido. Cabe señalar que en este cálculo se incluyen las importaciones y exportaciones, tanto de arroz blanco como de arroz en cáscara y descascarado, expresadas estas últimas en arroz blanco.

Cuadro 16 Consumo Aparente de Arroz Elaborado (Blanco) en el Mundo

(En 000 TM.) País 2000 2001 2002 20003 2004 Promedio

China 118,690.2 113,032.7 111,120.9 101,693.6 115,547.4 112,017.0

India 80,082.0 87,238.8 64,719.7 80,129.9 77,250.0 77,884.1

Indonesia 34,151.2 32,628.8 34,021.1 34,273.0 34,966.1 34,008.0

Bangladesh 24,515.4 23,382.6 25,006.3 26,273.9 26,451.0 25,125.8

Vietnam 17,324.6 16,817.1 18,815.1 18,333.3 18,889.4 18,035.9

Myanmar 13,390.7 13,089.9 13,814.5 14,405.0 13,948.0 13,729.6

Tailandia 11,128.9 10,482.7 10,627.4 10,198.1 6,528.8 9,793.2

Filipinas 8,578.0 9,066.9 9,708.2 9,526.4 10,328.2 9,441.5

Brasil 7,690.6 7,138.0 7,217.7 7,595.2 9,306.8 7,789.6

Japón 7,694.5 6,936.9 7,109.8 6,221.7 6,977.3 6,988.0

Estados Unidos 3,359.5 4,211.7 3,477.9 2,602.1 4,319.7 3,594.2

FUENTE: Elaborado por los autores con datos de la FAO

China consume más de 100 millones de toneladas métricas en promedio anual del cereal, seguido de India, donde el consumo del cereal alcanza un promedio de unos 78 millones de TM por año. En Indonesia, Bangladesh, Vietnam y Myanmar el consumo de arroz blanco oscila entre los 13 y 35 millones de toneladas métricas anuales. Otros países que se destacan por el consumo de arroz son Tailandia, Filipinas, Japón y Brasil. El consumo aparente del cereal en Estados Unidos promedia unas 3.6 millones de toneladas métricas anuales.

Cabe resaltar que los países de mayor consumo per cápita son también los asiáticos, encabezados por India, con un consumo de alrededor de 350 Kg./hab./año; Myanmar con más de 250 Kg./hab./año; Vietnam, que supera los 200 Kg./hab./año; BanglaDesh e Indonesia, con unos 150 Kg./hab./año.

Filipinas y Tailandia tienen un consumo per cápita de alrededor de 100 Kg./hab./año y China, con unos 88 Kg./hab./año. Dentro de los grandes

Oficina en la República Dominicana

29

países productores del cereal, Japón y Brasil tienen bajos niveles de consumo per cápita (unos 50 Kg./hab./año). El caso que más llama la atención es el de Estados Unidos, que produce más de 10 millones de TM de arroz en cáscara en promedio anual y el consumo per cápita de arroz blanco es de sólo unos 9 kilogramos por habitante por año.

Gráfico 5 Consumo Per Cápita de Arroz Elaborado (Blanco) en el Mundo

50.0

100.0

150.0

200.0

250.0

300.0

350.0

Kg /H

ab /Año

India

Myanmar

Vietnam

Bangladesh

Indonesia

Filipinas

Tailandia

China

Japón

Brasil

Estados Unidos

FUENTE: Elaborado por los autores con datos de la FAO

2.5 Precios Internacionales

Los precios implícitos de los distintos tipos de arroz, calculados en función de los volúmenes importados y los valores pagados por los países importadores en los años 20022004, arrojaron los resultados siguientes: el arroz en cáscara es el que se cotiza a los precios más bajos (US$ 206.3 /TM.), mientras que el arroz descascarado (integral) se vendió al precio más elevado (US$ 371.6 /TM.).

El arroz elaborado o blanco tuvo un precio promedio de $ 292.4 dólares la tonelada métrica, es decir por encima del precio del arroz en cáscara, pero muy por debajo del precio promedio del arroz descascarado. Esto confirma que el arroz descascarado por sus cualidades nutritivas y contenido de vitaminas, minerales y fibras, se oferta a mejores precios que el arroz elaborado o blanco, a pesar de que este último tiene un mayor nivel de valor agregado.

Oficina en la República Dominicana

30

Cuadro 17 Precios Implícitos de los Distintos Tipos de Arroz

En el Mercado Mundial (En US$ / TM.)

2002 2003 2004

Arroz en Cáscara 155.2 187.8 275.9 206.3

Arroz Descascarado 331.8 376.3 406.7 371.6

Arroz Elaborado (blanco) 257.7 291.1 328.4 292.4

Arroz Quebrado 195.7 223.2 279.3 232.7

Tipos de Arroz Precio Implícito Promedio

FUENTE: Elaborado por los autores con datos de la FAO.

Al analizar el comportamiento de los precios implícitos del arroz elaborado (blanco) en los países con mayores niveles de importación en el período 20022004, se puede apreciar que en Francia se registraron los precios más altos, situándose por encima de los $750.00 dólares por tonelada métrica. Otros países donde los precios de este tipo de arroz se ubicaron en un buen nivel, son Estados Unidos, Arabia Saudita, Canadá y los Emiratos Árabes, con precios que oscilaron entre los $400 y $503.00 dólares la tonelada en el período citado. Como puede notarse, los mejores precios del arroz elaborado (blanco) son pagados, en gran medida, en los países con un alto nivel de ingresos per cápita.

Por otro lado, los datos del cuadro 18 revelan que los precios más bajos fueron pagados en países con bajos niveles de ingresos per cápita, como son Bangladesh, Nigeria, Filipinas y Haití. En estos países los precios implícitos de importación del cereal se situaron entre los $180.00 y $310.00 dólares por tonelada métrica, es decir, casi la mitad del precio que se pagó en países desarrollados o con un alto nivel de ingresos.

Es importante destacar el nivel de los precios pagados por Haití, que rondan los $310 dólares la tonelada métrica de arroz blanco en los años 20022004, lo cual significa que este es un mercado importante y atractivo a tomar en cuenta para el arroz que se produce en República Dominicana.

Oficina en la República Dominicana

31

Cuadro 18 Precios Implícitos del Arroz Elaborado (Blanco) en los

Principales Países Importadores (En US$ / TM.)

2002 2003 2004

Promedio Mundial 257.7 291.1 328.4 292.4

Arabia Saudita 484.3 535.4 492.0 503.9

Emiratos Arabes 337.6 445.3 458.1 413.7

Nigeria 184.1 210.0 220.0 204.7

Irán 269.2 292.2 303.2 288.2

Filipinas 177.0 193.5 262.0 210.8

Estados Unidos 378.4 545.4 575.6 499.8

China 341.6 376.8 334.2 350.9

Francia 651.8 794.3 827.2 757.8

Bangladesh 154.5 174.8 210.5 179.9

Brasil 231.3 321.0 308.2 286.8

Canadá 434.6 511.3 474.8 473.5

Hait i 245.5 295.0 389.5 310.0

Tipos de Arroz Precio Implícito Promedio

FUENTE: Elaborado por los autores con datos de la FAO.

Los precios implícitos promedios del arroz descascarado (integral) en los principales países importadores de este tipo de arroz, como se muestra en el cuadro 19, registraron sus máximos niveles en los Estados Unidos, con $820.00 dólares por tonelada métrica. Este precio es 2.2 veces superior al precio promedio del cereal a nivel mundial en el período del 2002 al 2004.

Otros países en los cuales los precios del arroz descarado superaron el promedio mundial fueron Italia, Bélgica, Reino Unido, Alemania y Francia. Mientras que en Jamaica y los Países Bajos el precio pagado se ubicó muy cercano al promedio del mundo. En Brasil, a pesar de los altos volúmenes de importación, el precio promedio del cereal en el período de referencia fue el de menor nivel (US$244.1 / TM.).

Oficina en la República Dominicana

32

Cuadro 19 Precios Implícitos del Arroz Descascarado en los

Principales Países Importadores (En US$ / TM.)

2002 2003 2004

Promedio Mundial 331.8 376.3 406.7 371.6

Reino Unido 442.2 477.7 502.5 474.1

Brasil 185.6 279.7 267.0 244.1

Corea 294.5 336.8 391.6 341.0

Bélgica 417.3 496.2 518.9 477.5

Francia 336.2 429.5 482.0 415.9

Alemania 377.5 417.5 486.2 427.0

Países Bajos 326.9 366.1 419.7 370.9

Portugal 312.7 333.9 339.3 328.6

Ital ia 467.9 524.9 552.0 514.9

España 279.9 311.7 396.9 329.5

Jamaica 329.4 333.3 470.6 377.8

Estados Unidos 717.5 846.8 895.8 820.0

Tipos de Arroz Precio Implícito Promedio

FUENTE: Elaborado por los autores con datos de la FAO.

2.6 Subsidios a la Producción Mundial

Se estima que el gobierno de los Estados Unidos otorgó subsidios al arroz por más de 1,500 millones de dólares en el período 20002004, de los cuales sólo alrededor del 5% correspondió a subsidios a la exportación del cereal.

En gran medida, las ayudas internas a los productores de Estados Unidos se otorgan bajo distintas modalidades, entre las que predominan los pagos directos al productor.

Los cuantiosos subsidios destinados a la producción y comercialización de arroz afectan los precios internacionales del cereal, que tienden a deprimirse y a desconectarse de la estructura de costos de los países productores.

Oficina en la República Dominicana

33

2.7 Situación del Arroz en los Países de Centroamérica y El Caribe

Las estadísticas de la FAO presentadas en el cuadro 20 revelan que los países centroamericanos no son grandes productores del cereal, ya que sólo en Costa Rica, Nicaragua y Panamá la producción de arroz en cáscara osciló entre 230 y 280 mil toneladas métricas en promedio anual en el período 20002004, lo que representó alrededor del 50% de la producción promedio anual en República Dominicana y Cuba, que superan las 600 mil toneladas métricas por año cada uno.

Cuadro 20 Área de Siembra, Producción y Rendimiento de Arroz en Cáscara en Centroamérica y El Caribe

2000 2001 2002 2003 2004

Siembra (Ha) 68.357 56.977 47.899 45.287 53.118 54.328

Costa Rica Producción (T.M.) 296.024 226.448 190.347 214.797 222.142 229.952

Rendimiento (T.M./Ha.) 4,33 3,97 3,97 4,74 4,18 4,24

Siembra (Ha) 8.155 6.257 4.900 3.900 3.992 5.441

El Salvador Producción (T.M.) 47.204 37.720 29.098 22.515 26.519 32.611

Rendimiento (T.M./Ha.) 5,79 6,03 5,94 5,77 6,64 6,03

Siembra (Ha) 14.700 15.050 16.030 14.500 14.500 14.956

Guatemala Producción (T.M.) 45.223 45.223 39.916 32.495 34.926 39.557

Rendimiento (T.M./Ha.) 3,08 3,00 2,49 2,24 2,41 2,64

Siembra (Ha) 3.168 3.193 3.725 7.557 5.459 4.620

Honduras Producción (T.M.) 7.262 11.172 8.781 17.378 29.194 14.757

Rendimiento (T.M./Ha.) 2,29 3,50 2,36 2,30 5,35 3,16

Siembra (Ha) 92.818 84.082 92.128 92.972 73.644 87.129

Nicaragua Producción (T.M.) 271.150 246.201 293.456 267.609 232.624 262.208

Rendimiento (T.M./Ha.) 2,92 2,93 3,19 2,88 3,16 3,02

Siembra (Ha) 85.612 122.452 127.560 133.876 135.000 120.900

Panamá Producción (T.M.) 207.429 261.209 295.380 315.963 318.000 279.596

Rendimiento (T.M./Ha.) 2,42 2,13 2,32 2,36 2,36 2,32

Siembra (Ha) 200.110 183.855 197.945 204.600 157.826 188.867

Cuba Producción (T.M.) 552.800 601.000 692.000 715.800 488.900 610.100

Rendimiento (T.M./Ha.) 2,76 3,27 3,50 3,50 3,10 3,23

Siembra (Ha) 52.000 51.200 52.000 52.500 53.000 52.140

Haiti Producción (T.M.) 103.000 103.000 104.000 105.000 102.000 103.400

Rendimiento (T.M./Ha.) 2,50 2,01 2,00 2,00 1,92 2,09

Siembra (Ha) 120.071 147.430 150.374 125.000 117.000 131.975

Rep. Dom. Producción (T.M.) 581.410 721.667 730.705 608.329 576.621 643.746

Rendimiento (T.M./Ha.) 4,84 4,90 4,86 4,87 4,93 4,88

Años País Variable Promedio

FUENTE: FAO.

Oficina en la República Dominicana

34

Respecto a los países del Caribe, República Dominicana es el mayor productor de arroz, seguido muy de cerca por Cuba. Haití obtiene una producción promedio anual de un poco más de 100 mil toneladas métricas, que representa tan sólo el 16% de la producción de República Dominicana.

En superficie sembrada de arroz en los países de Centroamérica y el Caribe, Cuba encabeza la lista de los que destinan la mayor cantidad, con unas 189 mil hectáreas en promedio anual, a pesar de que en el año 2004 se redujo significativamente en relación con el año anterior. En República Dominicana se dedican a la siembra del cultivo unas 132 mil hectáreas por año para ocupar el segundo lugar en este renglón. Panamá es el otro país cuya área de siembra del cereal supera las 100 mil ha.

En Honduras y El Salvador la superficie de siembra de arroz no es significativa, rondando las 4,500 hectáreas por año. En Haití y Costa Rica se cultivan un poco más de 50 mil hectáreas.

Gráfico 6 Área de Siembra Promedio de Arroz en el Período

20002004 en Centroamérica y El Caribe

0

25.000

50.000

75.000

100.000

125.000

150.000

175.000

200.000

Hec

táreas

Costa R

ica

El Salv

ador

Guat e

mala

Hondur

as

Nicara

gua

Panam

á Cub

a Hai

t i

Rep. Do

m.

FUENTE: Datos del cuadro 20.

En cuanto a la producción de arroz en cáscara, República Dominicana es el mayor productor de Centroamérica y El Caribe, con un promedio anual de unas 644 mil TM obtenidas del cereal en el período 20002004. La producción en Cuba también supera las 600 mil TM., para ser el segundo mayor productor de la región. Panamá y Nicaragua producen entre 260 y 280 mil toneladas métricas anuales. Honduras, El Salvador y Guatemala son los países con los niveles más bajos de producción de arroz, situándose

Oficina en la República Dominicana

35

en las 15 mil TM el primero y 33 y 40 mil toneladas métricas, respectivamente, los otros dos.

Gráfico 7 Producción Promedio de Arroz en Cáscara en el Período

20002004 en Centroamérica y El Caribe

100.000

200.000

300.000

400.000

500.000

600.000

700.000

Tone

lada

s Métric

as

Costa R

i ca

El Salva

dor

Guatem

ala

Hondur

as

Nicara

gua

Panam

á Cub

a Hai

t i

Rep. Do

m .

FUENTE: Datos del cuadro 20.

Los rendimientos promedios de arroz en la mayoría de los países de Centroamérica y El Caribe se ubica entre las 2.0 y 3.0 TM./Ha, con la excepción de El Salvador, República Dominicana y Costa Rica, donde los rendimientos del cultivo oscilan entre 4.0 y 6.0 toneladas métricas por hectárea

Gráfico 8 Rendimiento Promedio de Arroz en Cáscara en el Período

20002004 en Centroamérica y El Caribe

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

T.M. / Ha

Costa

Rica

El Salva

dor

Guate

mala

Hondura

s

Nicara

gua

Panam

á Cuba Ha

it i

Rep. D

om.

FUENTE: Datos del cuadro 20.

Oficina en la República Dominicana

36

2.8 Comercio Externo de Arroz en los Países de Centroamérica y El Caribe

2.8.1 Exportaciones

De acuerdo con los datos de la FAO, las exportaciones de arroz en cáscara son lideradas por tres países de Centroamérica, que comercializaron en el mercado externo el 96% del total exportado por los países de la región. Las exportaciones de Guatemala representaron el 45.3%, las de Costa Rica el 36.0% y las de Honduras 14.8%. Estos países mantienen tales niveles de exportación a pesar de no ser los de mayor producción del cereal en la región (ver gráfico 7).

Cuadro 21 Exportaciones de Arroz en Cáscara en Centroamérica y El Caribe

(En TM. y Miles de US$) Participación % *

Vol. Valor Vol. Valor Vol. Valor Vol. Valor

Total de la Región 764 335 1,004 330 1,688 715 100.0 100.0 Costa Rica 408 239 121 13 608 266 36.02 37.20 El Salvador Guatemala 65 45 446 222 764 396 45.26 55.38 Honduras 249 29 249 29 14.75 4.06 Nicaragua 291 47 206 43 58 15 Panamá 9 5 0.53 0.70 Cuba Haiti Rep. Dom. 22 19

Pais 2002 2003 2004

FUENTE: FAOStat.

República Dominicana, que como se pudo apreciar más arriba, es el país de mayor producción de arroz del área, apenas exportó 22 toneladas métricas de arroz en cáscara en el año 2003.

En las exportaciones de arroz descascarado sobresale El Salvador, con un 22.1% del volumen total exportado por los países de la región en el 2004. Es importante destacar que varias pequeñas islas de las Antillas Menores (Trinidad y Tobago, Barbados, Grenada y otras) exportaron alrededor del 73% del total de este tipo de arroz que fue comercializado por los países centroamericanos y del Caribe en ese año.

Oficina en la República Dominicana

37

Cuadro 22 Exportaciones de Arroz Descascarado en Centroamérica y El Caribe

(En TM y Miles de US$) Participación % *

Vol. Valor Vol. Valor Vol. Valor Vol. Valor

Total de la Región 5,290 2,190 3,917 1,957 1,131 439 100.0 100.0 Costa Rica 1 1 1 1 1 1 0.09 0.23 El Salvador 339 120 58 25 250 118 22.10 26.88 Guatemala 27 15 114 63 6 9 0.53 2.05 Honduras 25 3 45 7 3.98 1.59 Nicaragua 2,496 827 Panamá Cuba Haiti Rep. Dom.

Pais 2002 2003 2004

FUENTE: FAOStat.

El mayor exportador de arroz elaborado entre los países de la región es El Salvador, con una participación en el 2004 de 35.5% del volumen total exportado por los países que integran la región. Es resaltante que este país ha mantenido niveles estables de exportación del rubro en los años 2002 2004, a diferencia de República Dominicana y Costa Rica que exhiben altibajos en los volúmenes exportados. En tanto que, Guatemala ha evidenciado una franca tendencia a la baja en las exportaciones de arroz blanco.

Cuadro 23 Exportaciones de Arroz Elaborado (Blanco) en

Centroamérica y El Caribe (En TM. y Miles de US$)

Participación % * Vol. Valor Vol. Valor Vol. Valor Vol. Valor

Total de la Región 12,341 5,646 31,506 5,923 3,502 1,422 100.0 100.0 Costa Rica 2,985 122 134 48 615 123 17.56 8.65 El Salvador 1,411 546 1,128 468 1,244 478 35.52 33.61 Guatemala 953 485 600 271 84 45 2.40 3.16 Honduras 5 3 14 2 14 2 0.40 0.14 Nicaragua 285 85 30 4 0.86 0.28 Panamá 86 51 2.46 3.59 Cuba Haiti Rep. Dom. 5,285 1,299 484 128 13.82 9.00

Pais 2002 2003 2004

FUENTE: FAOStat.

Oficina en la República Dominicana

38

El Salvador tiene una destacada participación en las exportaciones, tanto de arroz en cáscara como de arroz elaborado, a pesar de que el nivel de producción del cereal de este país es de los más bajos en la región (32.6 mil TM en promedio anual en el período 20002004).

2.8.1.1 Exportaciones de Arroz de República Dominicana

Las exportaciones de República Dominicana entre los años 2000 y 2004 han sido mayormente de los tipos de arroz quebrado y blanco, aunque ocasionalmente se ha exportado arroz descascarado. Los países de destino de estas exportaciones son principalmente Haití y algunas islas del Caribe. En el cuadro de más abajo se puede apreciar que los volúmenes exportados a algunos países de Europa no son regulares ni significativos, con la excepción de las 21 mil TM que se exportaron a España en el año 2003.

Cuadro 24 Exportaciones de Arroz de República Dominicana,

por Tipo y País de Destino (En TM y Miles de US$)

Vol. Valor Vol. Valor Vol. Valor Vol. Valor Vol. Valor Vol. Valor

Arroz Blanco 51.24 13.46 45.70 12.10 0.19 0.005 32,439 5,295 14.10 8.73 6,510.0 1,066 España 21,000 3,360 21,000 3,360 Italia 0.19 0.005 0.190 0.005 Haiti 51.0 13.30 45.70 12.10 11,000 1,855 13.19 8.45 2,777.5 472.2 Bélgica 462 79.8 462.0 79.8 Suiza 0.48 0.12 0.67 0.17 0.58 0.15 Antigua 0.24 0.16 0.06 0.08 0.15 0.12 Holanda 0.24 0.11 0.24 0.11 Estados Unidos 0.008 0.002 0.01 0.00

Arroz Descascarado 7.26 1.85 1.60 0.45 4.43 1.15 Holanda 1.53 0.38 1.53 0.38 Islas Tórtola 0.07 0.07 0.07 0.07 Haití 7.26 1.85 7.26 1.85

Arroz Quebrado 2,758 812 5,955 1,467 9,155 2,401 9,714 2,248 5,215 1,721 6,559.4 1,730 Haití 2,758 812 5,955 1,467 9,155 2,401 9,714 2,248 5,215 1,721 6,559.4 1,730 Antigua 0.22 0.49 0.22 0.49

Promedio Pais 2000 2003 2004 2001 2002

FUENTE: CEIRD.