SCTR CASOS PRACTICOS

12

Informativo Vera Paredes Abg. Ricardo Salvatierra Valdivieso * Informe Seguro Complementario de Trabajo de Riesgo - SCTR I. MARCO LEGAL - Ley Nº 26790 Ley de Modernización de la Seguridad Social en Salud. - Decreto Supremo Nº 009-97-SA Regla- mento de la Ley Nº 26790. - Resolución Ministerial Nº 090-97-TR/DM Registro de endades que Desarrollan Acvidades de Riesgo. - Decreto Supremo Nº 003-98-SA Aprue- ban Normas Técnicas del Seguro Com- plementario de Trabajo de Riesgo. - Decreto Nº 042-F Reglamento de Seguri- dad Industrial. - Decreto Supremo Nº 09-2005-TR Re- glamento de Seguridad y Salud en el Trabajo. II. INTRODUCCIÓN El Seguro Complementario de Trabajo de Riesgo – SCTR, este seguro fue creado en el año 1997 (mayo), mediante la Ley Nº 26790, Ley de la Modernización Social en Salud. Este seguro otorga cobertura adicional, a la prestada por la Seguridad Social – ESSALUD, por accidentes de trabajo y enfermedades profesionales a los afiliados regulares del seguro Social de Salud, es obligatorio y por cuenta de las endades empleadoras que desarrollan las actividades de alto riesgo señaladas en el anexo 5 del Decreto Supremo Nº 009-97-SA y ampliadas en las Normas Técnicas del Decreto Supremo Nº 003-98-SA. El SCTR es otorgado tanto para obreros como para empleados que realicen sus labores dentro de un centro laboral consi- derado como de riesgo. El SCTR es de libre contratación con la ONP o con empresas de seguros debidamen- Técnicas del Decreto Supremo Nº 003-98- SA). Incluye a las unidades administravas y de servicios que, por su proximidad a las unidades de producción, exponen al per- sonal al riesgo de accidentes de trabajo o enfermedad profesional. ACCIDENTE DE TRABAJO Se considera accidente de trabajo, toda lesión orgánica o perturbación funcional causada en el centro de trabajo o con ocasión del trabajo, por acción imprevista, fortuita u ocasional de una fuerza externa, repenna y violenta que obra súbitamente sobre la persona del trabajador o debida al esfuerzo del mismo. ENFERMEDAD PROFESIONAL Se enende como enfermedad profesional todo estado patológico permanente o tem- poral que sobreviene al trabajador como consecuencia directa de la clase de trabajo que desempeña o del medio en que se ha visto obligado a trabajar. IV. ACTIVIDADES QUE SE ENCUENTRAN COMPRENDIDAS DENTRO DEL SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO Según el Anexo N° 5 de la Ley Nº 26790 y ampliadas en las Normas Técnicas según De- creto Supremo N° 003-98-SA, las empresas que desarrollan alguna de las acvidades indicadas a connuación están obligadas a contratar este seguro: • Extracción de madera te acreditadas a elección de la entidad empleadora. Las endades empleadoras que desarrollan acvidades de alto riesgo deben inscribirse como tales en el registro que administra el Ministerio de Trabajo y Promoción del Empleo, endad que su- pervisará el cumplimiento de la obligación de contratar el seguro complementario de trabajo de riesgo aplicando las sanciones administravas por su incumplimiento. III. DEFINICIONES SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO Es el seguro por accidentes de trabajo y enfermedades profesionales creado por la Ley Nº 26790 Ley de Modernización de la Seguridad Social en Salud, que reemplaza al seguro por accidentes de trabajo y en- fermedades profesionales (SEGATEP) de la Ley Nº 18846 (derogada), que amparaba exclusivamente a los trabajadores obreros y era administrado por el IPSS, ahora EsSalud, y se rige de acuerdo a las Normas Técnicas del Decreto Supremo Nº 003-98-SA. Otor- ga coberturas por accidentes de trabajo y enfermedad profesional a los trabajadores, empleados y obreros y que laboran en un centro de trabajo de alto riesgo, de las ac- vidades que se detallan en el Anexo 5 del mencionado Decreto Supremo. CENTRO DE TRABAJO DE RIESGO Se considera centro de trabajo de riesgo al establecimiento de la endad empleadora en el que se ubican las unidades de produc- ción en las que se realizan las acvidades de riesgo (inherentes a las acvidades descri- tas en el Anexo N° 5 del Decreto Supremo N° 009-97-SA y ampliadas en las Normas Sección Laboral D Contenido INFORME Seguro Complementario de Trabajo de Riesgo - SCTR ........................................................................................................ D-1 CASOS PRÁCTICOS............................................................................................................................................................... D-4 CONSULTORIA • Información para trabajadores afiliados al SCTR ............................................................................................................ D-8 • Régimen Laboral de la Pequeña Empresa........................................................................................................................ D-8 • Incenvo al cese del trabajador ....................................................................................................................................... D-8 • El Contrato por Necesidades del Mercado ....................................................................................................................... D-8 • Plazo para elección del Sistema Pensionario ................................................................................................................... D-9 • Beneficios Sociales de Trabajador Agrario ....................................................................................................................... D-9 ACTUALIDAD • Aprueban Nueva Versión del PDT 0601 Planilla Electrónica .......................................................................................... D-9 MODELOS Y FORMATOS • Cosignación de Beneficios Sociales ................................................................................................................................. D-10 JURISPRUDENCIA SUMILLADA............................................................................................................................................ D-11 MEMODATOS ...................................................................................................................................................................... D-11 INDICADORES LABORALES .................................................................................................................................................. D-12 * Abogado en Derecho egresado de la USMP. Especialista en Derecho Laboral . Miembro del Staff de Asesoría del Informavo Vera Paredes D - 1

-

Upload

kathy-a-sandoval -

Category

Documents

-

view

1.353 -

download

59

Transcript of SCTR CASOS PRACTICOS

InformativoVera Paredes

Abg. Ricardo Salvatierra Valdivieso * Informe

Seguro Complementario de Trabajo de Riesgo - SCTRI. MARCO LEGAL

- Ley Nº 26790 Ley de Modernización de la Seguridad Social en Salud.

- Decreto Supremo Nº 009-97-SA Regla-mento de la Ley Nº 26790.

- Resolución Ministerial Nº 090-97-TR/DM Registro de entidades que Desarrollan Actividades de Riesgo.

- Decreto Supremo Nº 003-98-SA Aprue-ban Normas Técnicas del Seguro Com-plementario de Trabajo de Riesgo.

- Decreto Nº 042-F Reglamento de Seguri-dad Industrial.

- Decreto Supremo Nº 09-2005-TR Re-glamento de Seguridad y Salud en el Trabajo.

II. INTRODUCCIÓN

El Seguro Complementario de Trabajo de Riesgo – SCTR, este seguro fue creado en el año 1997 (mayo), mediante la Ley Nº 26790, Ley de la Modernización Social en Salud. Este seguro otorga cobertura adicional, a la prestada por la Seguridad Social – ESSALUD, por accidentes de trabajo y enfermedades profesionales a los afiliados regulares del seguro Social de Salud, es obligatorio y por cuenta de las entidades empleadoras que desarrollan las actividades de alto riesgo señaladas en el anexo 5 del Decreto Supremo Nº 009-97-SA y ampliadas en las Normas Técnicas del Decreto Supremo Nº 003-98-SA.El SCTR es otorgado tanto para obreros como para empleados que realicen sus labores dentro de un centro laboral consi-derado como de riesgo.El SCTR es de libre contratación con la ONP o con empresas de seguros debidamen-

Técnicas del Decreto Supremo Nº 003-98-SA). Incluye a las unidades administrativas y de servicios que, por su proximidad a las unidades de producción, exponen al per-sonal al riesgo de accidentes de trabajo o enfermedad profesional.

ACCIDENTE DE TRABAJOSe considera accidente de trabajo, toda lesión orgánica o perturbación funcional causada en el centro de trabajo o con ocasión del trabajo, por acción imprevista, fortuita u ocasional de una fuerza externa, repentina y violenta que obra súbitamente sobre la persona del trabajador o debida al esfuerzo del mismo.

ENFERMEDAD PROFESIONALSe entiende como enfermedad profesional todo estado patológico permanente o tem-poral que sobreviene al trabajador como consecuencia directa de la clase de trabajo que desempeña o del medio en que se ha visto obligado a trabajar.

IV. ACTIVIDADES QUE SE ENCUENTRAN COMPRENDIDAS DENTRO DEL SEGURO

COMPLEMENTARIO DE TRABAJO DE RIESGO

Según el Anexo N° 5 de la Ley Nº 26790 y ampliadas en las Normas Técnicas según De-creto Supremo N° 003-98-SA, las empresas que desarrollan alguna de las actividades indicadas a continuación están obligadas a contratar este seguro:

• Extracción de madera

te acreditadas a elección de la entidad empleadora. Las entidades empleadoras que desarrollan actividades de alto riesgo deben inscribirse como tales en el registro que administra el Ministerio de Trabajo y Promoción del Empleo, entidad que su-pervisará el cumplimiento de la obligación de contratar el seguro complementario de trabajo de riesgo aplicando las sanciones administrativas por su incumplimiento.

III. DEFINICIONES

SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGOEs el seguro por accidentes de trabajo y enfermedades profesionales creado por la Ley Nº 26790 Ley de Modernización de la Seguridad Social en Salud, que reemplaza al seguro por accidentes de trabajo y en-fermedades profesionales (SEGATEP) de la Ley Nº 18846 (derogada), que amparaba exclusivamente a los trabajadores obreros y era administrado por el IPSS, ahora EsSalud, y se rige de acuerdo a las Normas Técnicas del Decreto Supremo Nº 003-98-SA. Otor-ga coberturas por accidentes de trabajo y enfermedad profesional a los trabajadores, empleados y obreros y que laboran en un centro de trabajo de alto riesgo, de las ac-tividades que se detallan en el Anexo 5 del mencionado Decreto Supremo.

CENTRO DE TRABAJO DE RIESGOSe considera centro de trabajo de riesgo al establecimiento de la entidad empleadora en el que se ubican las unidades de produc-ción en las que se realizan las actividades de riesgo (inherentes a las actividades descri-tas en el Anexo N° 5 del Decreto Supremo N° 009-97-SA y ampliadas en las Normas

Sección Laboral

DContenido

INFORME Seguro Complementario de Trabajo de Riesgo - SCTR ........................................................................................................ D-1CASOS PRÁCTICOS ............................................................................................................................................................... D-4CONSULTORIA• Información para trabajadores afiliados al SCTR ............................................................................................................ D-8• Régimen Laboral de la Pequeña Empresa ........................................................................................................................ D-8• Incentivo al cese del trabajador ....................................................................................................................................... D-8• El Contrato por Necesidades del Mercado ....................................................................................................................... D-8• Plazo para elección del Sistema Pensionario ................................................................................................................... D-9• Beneficios Sociales de Trabajador Agrario ....................................................................................................................... D-9ACTUALIDAD• Aprueban Nueva Versión del PDT 0601 Planilla Electrónica .......................................................................................... D-9 MODELOS Y FORMATOS• Cosignación de Beneficios Sociales ................................................................................................................................. D-10JURISPRUDENCIA SUMILLADA ............................................................................................................................................ D-11MEMODATOS ...................................................................................................................................................................... D-11INDICADORES LABORALES .................................................................................................................................................. D-12

* AbogadoenDerechoegresadode laUSMP.EspecialistaenDerecho Laboral . Miembro del Staff de Asesoría del Informativo VeraParedes

D - 1

InformativoVera Paredes

2da Quincena de Enero

• Pesca• Petróleo crudo y gas natural• Extracción de otros minerales• Industria del tabaco• Fabricación de textiles• Cuero y sucedáneos• Madera y corcho• Sustancias químicas industriales• Fabricación de otros productos quími-

cos• Refinerías de petróleo• Productos derivados del petróleo y

carbón• Fabricación de productos plásticos• Fabricación de productos de vidrio• Fabricación de otros productos mine-

rales• Industria básica del hierro y acero• Industria básica de metales no ferrosos• Fabricación de productos metálicos• Construcción de maquinarias• Electricidad gas y vapor• Construcción• Transporte aéreo• Servicios de saneamiento• Servicios médicos, odontológicos, sani-

dad, veterinaria• Trabajadores Portuarios• Periodistas que desarrollan trabajos de

campo

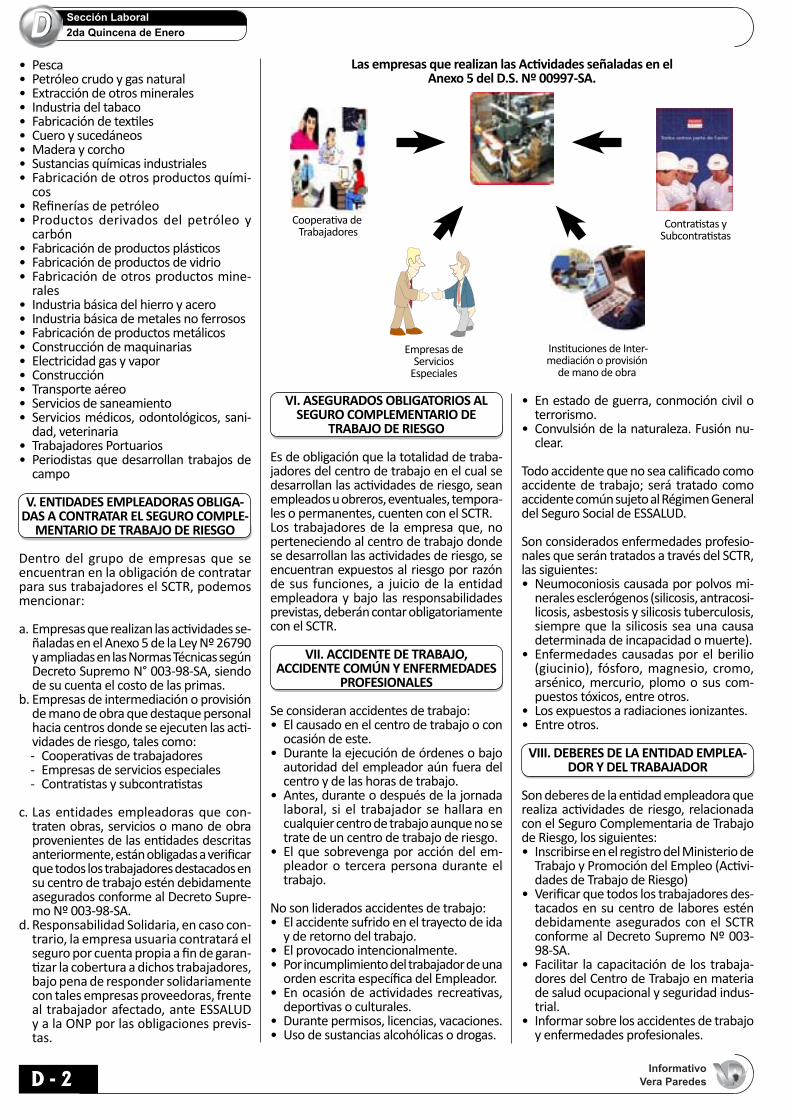

V. ENTIDADES EMPLEADORAS OBLIGA-DAS A CONTRATAR EL SEGURO COMPLE-

MENTARIO DE TRABAJO DE RIESGO

Dentro del grupo de empresas que se encuentran en la obligación de contratar para sus trabajadores el SCTR, podemos mencionar:

a. Empresas que realizan las actividades se-ñaladas en el Anexo 5 de la Ley Nº 26790 y ampliadas en las Normas Técnicas según Decreto Supremo N° 003-98-SA, siendo de su cuenta el costo de las primas.

b. Empresas de intermediación o provisión de mano de obra que destaque personal hacia centros donde se ejecuten las acti-vidades de riesgo, tales como:

- Cooperativas de trabajadores - Empresas de servicios especiales - Contratistas y subcontratistas

c. Las entidades empleadoras que con-traten obras, servicios o mano de obra provenientes de las entidades descritas anteriormente, están obligadas a verificar que todos los trabajadores destacados en su centro de trabajo estén debidamente asegurados conforme al Decreto Supre-mo Nº 003-98-SA.

d. Responsabilidad Solidaria, en caso con-trario, la empresa usuaria contratará el seguro por cuenta propia a fin de garan-tizar la cobertura a dichos trabajadores, bajo pena de responder solidariamente con tales empresas proveedoras, frente al trabajador afectado, ante ESSALUD y a la ONP por las obligaciones previs-tas.

VI. ASEGURADOS OBLIGATORIOS ALSEGURO COMPLEMENTARIO DE

TRABAJO DE RIESGO

Es de obligación que la totalidad de traba-jadores del centro de trabajo en el cual se desarrollan las actividades de riesgo, sean empleados u obreros, eventuales, tempora-les o permanentes, cuenten con el SCTR.Los trabajadores de la empresa que, no perteneciendo al centro de trabajo donde se desarrollan las actividades de riesgo, se encuentran expuestos al riesgo por razón de sus funciones, a juicio de la entidad empleadora y bajo las responsabilidades previstas, deberán contar obligatoriamente con el SCTR.

VII. ACCIDENTE DE TRABAJO,ACCIDENTE COMÚN Y ENFERMEDADES

PROFESIONALES

Se consideran accidentes de trabajo:• El causado en el centro de trabajo o con

ocasión de este.• Durante la ejecución de órdenes o bajo

autoridad del empleador aún fuera del centro y de las horas de trabajo.

• Antes, durante o después de la jornada laboral, si el trabajador se hallara en cualquier centro de trabajo aunque no se trate de un centro de trabajo de riesgo.

• El que sobrevenga por acción del em-pleador o tercera persona durante el trabajo.

No son liderados accidentes de trabajo:• El accidente sufrido en el trayecto de ida

y de retorno del trabajo.• El provocado intencionalmente.• Por incumplimiento del trabajador de una

orden escrita específica del Empleador.• En ocasión de actividades recreativas,

deportivas o culturales.• Durante permisos, licencias, vacaciones.• Uso de sustancias alcohólicas o drogas.

• En estado de guerra, conmoción civil o terrorismo.

• Convulsión de la naturaleza. Fusión nu-clear.

Todo accidente que no sea calificado como accidente de trabajo; será tratado como accidente común sujeto al Régimen General del Seguro Social de ESSALUD.

Son considerados enfermedades profesio-nales que serán tratados a través del SCTR, las siguientes:• Neumoconiosis causada por polvos mi-

nerales esclerógenos (silicosis, antracosi-licosis, asbestosis y silicosis tuberculosis, siempre que la silicosis sea una causa determinada de incapacidad o muerte).

• Enfermedades causadas por el berilio (giucinio), fósforo, magnesio, cromo, arsénico, mercurio, plomo o sus com-puestos tóxicos, entre otros.

• Los expuestos a radiaciones ionizantes.• Entre otros.

VIII. DEBERES DE LA ENTIDAD EMPLEA-DOR Y DEL TRABAJADOR

Son deberes de la entidad empleadora que realiza actividades de riesgo, relacionada con el Seguro Complementaria de Trabajo de Riesgo, los siguientes:• Inscribirse en el registro del Ministerio de

Trabajo y Promoción del Empleo (Activi-dades de Trabajo de Riesgo)

• Verificar que todos los trabajadores des-tacados en su centro de labores estén debidamente asegurados con el SCTR conforme al Decreto Supremo Nº 003-98-SA.

• Facilitar la capacitación de los trabaja-dores del Centro de Trabajo en materia de salud ocupacional y seguridad indus-trial.

• Informar sobre los accidentes de trabajo y enfermedades profesionales.

Sección Laboral

D - 2

DLas empresas que realizan las Actividades señaladas en el

Anexo 5 del D.S. Nº 00997-SA.

Empresas deServicios

Especiales

Cooperativa de Trabajadores

Contratistas y Subcontratistas

Instituciones de Inter-mediación o provisión

de mano de obra

InformativoVera Paredes

2da Quincena de Enero

• Difundir entre los trabajadores las coberturas y procedimientos del Seguro Complementario de Trabajo de Riesgo.

Son deberes del trabajador que labora en entidades que desarrollan actividades de riesgo, los siguientes:• Procurar el cuidado integral de su salud.• Suministrar información clara, veraz y completa sobre su estado

de salud.• Cumplir las normas, reglamentos e instrucciones de los progra-

mas de seguridad y salud ocupacional de la Entidad Empleado-ra.

• Participar en la prevención de riesgos profesionales.

IX. COBERTURAS QUE OTORGA EL SEGURO COPLEMENTARIO DE TRABAJO DE RIESGO A LOS TRABAJADORES

El SCTR otorga a los trabajadores que se encuentran asegurados con este tipo de seguro las coberturas siguientes:1. La Cobertura de Salud, la cual es ofrecida por EsSalud o las enti-

dades prestadoras de Salud (EPS). 2. La Cobertura de Invalidez, Sobrevivencia y Gastos de Sepelio la

cual es ofrecida por la ONP o por las compañías de Seguros. 3. Cobertura de Salud por Trabajo de Riesgo y Enfermedades Pro-

fesionales, EsSalud o la Entidad Prestadora de Salud (EPS) con las que la entidad empleadora haya contratado esta cobertura otorgará al trabajador como mínimo las siguientes prestacio-nes: a. Asistencia y asesoramiento preventivo promocional en

salud ocupacional a la Entidad Empleadora y a los Asegu-rados.

b. Atención médica, farmacológica, hospitalaria y quirúrgica, cualquiera fuere su nivel de complejidad hasta la recuperación total del asegurado, la declaración de invalidez total o parcial permanente o su fallecimiento.

c. El asegurado conserva su derecho de ser atendido por el Se-guro Social en Salud con posterioridad al alta o la declaración de invalidez permanente.

d. Rehabilitación y readaptación laboral al asegurado inválido bajo este seguro.

e. Aparatos de prótesis y ortopédicos que necesite el asegu-rado bajo este seguro.

4. Cobertura de Invalidez, Sobrevivencia y Gastos de Sepelio:a. Pensión de Sobrevivencia: La Aseguradora pagará pensiones

de sobrevivencia a los beneficiarios en caso de fallecimiento del asegurado.

b. Pensión de Invalidez: La Aseguradora pagará pensiones de invalidez al asegurado que como consecuencia de un accidente de trabajo o enfermedad profesional quedara en situación de invalidez.

c. Gastos de Sepelio: En caso de fallecimiento de un asegurado, la aseguradora reembolsará los gastos de sepelio a la persona na-tural o jurídica que los hubiera sufragado, previa presentación de los documentos originales que sustenten dicho gasto.

PENSIÓN DE INVALIDEZ QUEPROPORCIONA EL SCTR

COBERTURA DE INVALIDEZ CONDICIÓN BENEFICIO

ParcialPermanente

En caso sea un grado igual o superior al 20% e inferior al 50%

24 mensualidades en forma proporcional a la que co-rrespondería por invalidez Total Permanente.

ParcialPermanente

En caso sea un grado igual o superior al 50% pero menor a los 2/3.

Pensión Vitalicia igual al 50% de la Remuneración.

TotalPermanente

En caso sea igual o superior a los 2/3

Pensión Vitalicia igual al 70% de la Remuneración.

Gran Invalidez Definitivamente incapacitado para realizar cualquier clase de trabajo remunerado, y que requiere el auxilio de otra persona para las funciones esenciales de la vida.

Pensión Vitalicia igual al 100% de la Remuneración

PENSION DE SOBREVIVENCIA QUE PROPORCIONA EL SCTR

COBERTURA DE SOBREVIVENCIA CONDICIÓN BENEFICIO

PARA TODOS LOS CASOS, SI OCU-RRE EL FALLE-CIMIENTO DEL TRABAJADOR

Cónyuge sin hijo(s)

Pensión Vitalicia igual al 42% de la Remu-neración.

Cónyuge con 1 ó más hijos.

Pensión Vitalicia igual al 35% de la Remu-neración.

Hijo (s) 14% de la Remuneración hasta los 18 años o Vitalicia si es invalido total y permanente.

Padres 14% de la Remuneración para unos de los padres que cumplan con alguno de los siguientes requisitos: si son inválidos total o parcialmente en proporción superior al 50% o que tengan más de 60 años y hayan dependido económicamente del trabajador fallecido

EN CASO DE INCAPACIDAD TEMPORAL DEL TRABAJADOR

X. APORTACIONES Y SISTEMA DE VIGILANCIA DE CUMPLIMIEN-TO DEL SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO

Las aportaciones por el Seguro Complementario de Trabajo de Riesgo, corresponde a las entidades que realizan actividades de riesgo, dependiendo el nivel de riesgo existente.

¿Cuáles son los montos de aportación del SCTR?los montos de aportación del SCTR varían según la condición de dependencia del trabajador.

NIV

ELRI

ESG

O

TASAAPORTA-CIÓN (Inc.

IGV)

TRABAJADORDEPENDIENTE

TRABAJADORINDEPENDIENTE

BASEIMPONIBLE

APORTA-CIÓN

BASEIMPONIBLE

APORTACIÓN

I 0.63 % Rem. Bruta = RB

0.63 % x RB 1/2 UIT =S/. 1.650

0.63% x S/. 1.650 = S/. 10

II 1.24 % Rem. Bruta = RB

1.24 % x RB 1/2 UIT =S/. 1.650

1.24 % x S/. 1.650 = S/. 20

III 1.55 % Rem. Bruta = RB

1.55 % x RB 1/2 UIT =S/. 1.650

1.55 % x S/. 1.650 = S/. 26

IV 1.84 % Rem. Bruta = RB

1.84 % x RB 1/2 UIT =S/. 1.650

1.84 % x S/. 1.650 = S/. 0

El pago de los montos de aportación son responsabilidad de las Entidades Empleadoras que realizan actividades económicas de riesgo.

El capítulo VII del Decreto Supremo Nº 003-98-SA, Normas Técnicas del Seguro Complementario de Trabajo de Riesgo, establece, que las Entidades Empleadoras sujetas al Seguro Complementario de

Sección Laboral

D - 3

D

InformativoVera Paredes

2da Quincena de Enero

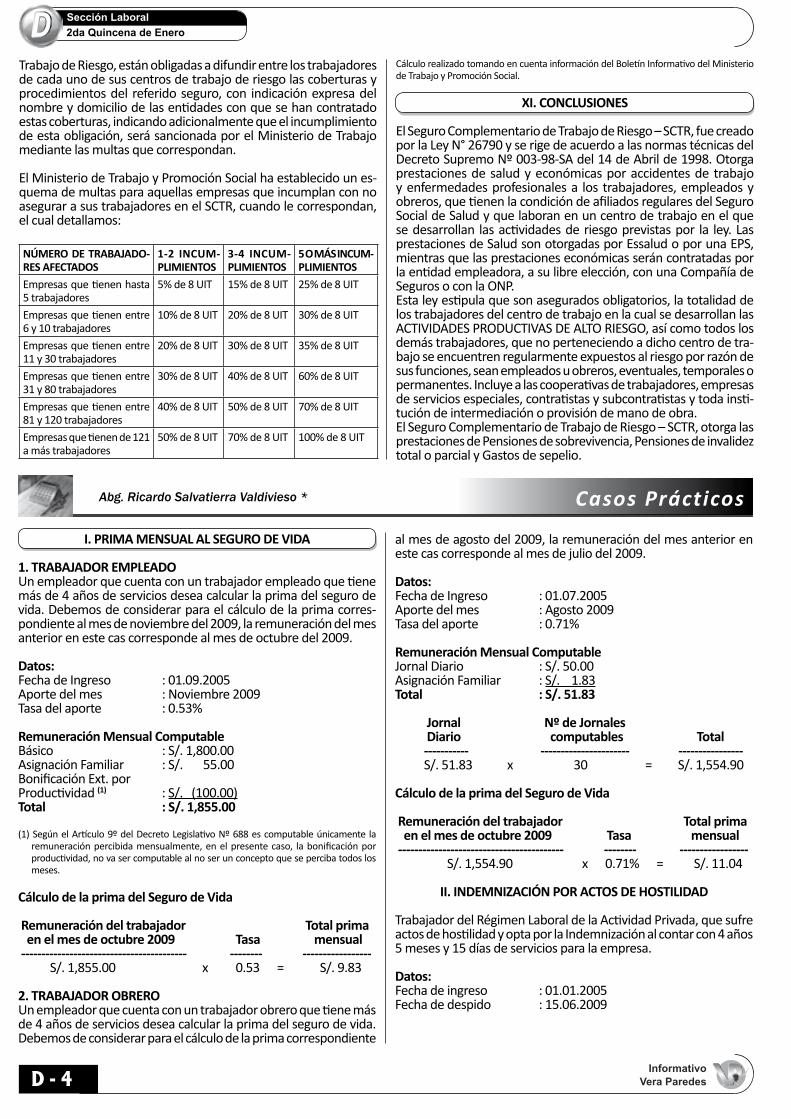

Trabajo de Riesgo, están obligadas a difundir entre los trabajadores de cada uno de sus centros de trabajo de riesgo las coberturas y procedimientos del referido seguro, con indicación expresa del nombre y domicilio de las entidades con que se han contratado estas coberturas, indicando adicionalmente que el incumplimiento de esta obligación, será sancionada por el Ministerio de Trabajo mediante las multas que correspondan.

El Ministerio de Trabajo y Promoción Social ha establecido un es-quema de multas para aquellas empresas que incumplan con no asegurar a sus trabajadores en el SCTR, cuando le correspondan, el cual detallamos:

NÚMERO DE TRABAJADO-RES AFECTADOS

1-2 INCUM-PLIMIENTOS

3-4 INCUM-PLIMIENTOS

5 O MÁS INCUM-PLIMIENTOS

Empresas que tienen hasta 5 trabajadores

5% de 8 UIT 15% de 8 UIT 25% de 8 UIT

Empresas que tienen entre 6 y 10 trabajadores

10% de 8 UIT 20% de 8 UIT 30% de 8 UIT

Empresas que tienen entre 11 y 30 trabajadores

20% de 8 UIT 30% de 8 UIT 35% de 8 UIT

Empresas que tienen entre 31 y 80 trabajadores

30% de 8 UIT 40% de 8 UIT 60% de 8 UIT

Empresas que tienen entre 81 y 120 trabajadores

40% de 8 UIT 50% de 8 UIT 70% de 8 UIT

Empresas que tienen de 121 a más trabajadores

50% de 8 UIT 70% de 8 UIT 100% de 8 UIT

Cálculo realizado tomando en cuenta información del Boletín Informativo del Ministerio de Trabajo y Promoción Social.

XI. CONCLUSIONES

El Seguro Complementario de Trabajo de Riesgo – SCTR, fue creado por la Ley N° 26790 y se rige de acuerdo a las normas técnicas del Decreto Supremo Nº 003-98-SA del 14 de Abril de 1998. Otorga prestaciones de salud y económicas por accidentes de trabajo y enfermedades profesionales a los trabajadores, empleados y obreros, que tienen la condición de afiliados regulares del Seguro Social de Salud y que laboran en un centro de trabajo en el que se desarrollan las actividades de riesgo previstas por la ley. Las prestaciones de Salud son otorgadas por Essalud o por una EPS, mientras que las prestaciones económicas serán contratadas por la entidad empleadora, a su libre elección, con una Compañía de Seguros o con la ONP.Esta ley estipula que son asegurados obligatorios, la totalidad de los trabajadores del centro de trabajo en la cual se desarrollan las ACTIVIDADES PRODUCTIVAS DE ALTO RIESGO, así como todos los demás trabajadores, que no perteneciendo a dicho centro de tra-bajo se encuentren regularmente expuestos al riesgo por razón de sus funciones, sean empleados u obreros, eventuales, temporales o permanentes. Incluye a las cooperativas de trabajadores, empresas de servicios especiales, contratistas y subcontratistas y toda insti-tución de intermediación o provisión de mano de obra.El Seguro Complementario de Trabajo de Riesgo – SCTR, otorga las prestaciones de Pensiones de sobrevivencia, Pensiones de invalidez total o parcial y Gastos de sepelio.

Sección Laboral

D - 4

D

Abg. Ricardo Salvatierra Valdivieso * Casos Prácticos

I. PRIMA MENSUAL AL SEGURO DE VIDA

1. TRABAJADOR EMPLEADOUn empleador que cuenta con un trabajador empleado que tiene más de 4 años de servicios desea calcular la prima del seguro de vida. Debemos de considerar para el cálculo de la prima corres-pondiente al mes de noviembre del 2009, la remuneración del mes anterior en este cas corresponde al mes de octubre del 2009.

Datos:Fecha de Ingreso : 01.09.2005Aporte del mes : Noviembre 2009Tasa del aporte : 0.53%

Remuneración Mensual ComputableBásico : S/. 1,800.00Asignación Familiar : S/. 55.00Bonificación Ext. por Productividad (1) : S/. (100.00)Total : S/. 1,855.00

(1) Según el Artículo 9º del Decreto Legislativo Nº 688 es computable únicamente la remuneración percibida mensualmente, en el presente caso, la bonificación por productividad, no va ser computable al no ser un concepto que se perciba todos los meses.

Cálculo de la prima del Seguro de Vida

Remuneración del trabajador Total prima en el mes de octubre 2009 Tasa mensual ----------------------------------------- -------- ----------------- S/. 1,855.00 x 0.53 = S/. 9.83

2. TRABAJADOR OBREROUn empleador que cuenta con un trabajador obrero que tiene más de 4 años de servicios desea calcular la prima del seguro de vida. Debemos de considerar para el cálculo de la prima correspondiente

al mes de agosto del 2009, la remuneración del mes anterior en este cas corresponde al mes de julio del 2009.

Datos:Fecha de Ingreso : 01.07.2005Aporte del mes : Agosto 2009Tasa del aporte : 0.71%

Remuneración Mensual ComputableJornal Diario : S/. 50.00Asignación Familiar : S/. 1.83Total : S/. 51.83

Jornal Nº de Jornales Diario computables Total ----------- ---------------------- ---------------- S/. 51.83 x 30 = S/. 1,554.90

Cálculo de la prima del Seguro de Vida

Remuneración del trabajador Total prima en el mes de octubre 2009 Tasa mensual ----------------------------------------- -------- ----------------- S/. 1,554.90 x 0.71% = S/. 11.04

II. INDEMNIZACIÓN POR ACTOS DE HOSTILIDAD

Trabajador del Régimen Laboral de la Actividad Privada, que sufre actos de hostilidad y opta por la Indemnización al contar con 4 años 5 meses y 15 días de servicios para la empresa.

Datos:Fecha de ingreso : 01.01.2005Fecha de despido : 15.06.2009

InformativoVera Paredes

2da Quincena de EneroSección Laboral

D - 5

DTiempo de servicios : 4 años, 5 meses y 15 díasRemuneración mensual al momento del despidoBásico : S/. 1,000.00Asignación Familiar : S/. 55.00Total : S/. 1,055.00

Cálculo de la Indemnización

Remuneración Mensual Remuneración y de referencia 1 ½ media mensual --------------------------------- ------- ---------------------- S/. 1,055.00 x 1,5 = S/. 1,582.50

Por los 4 años de labor:

Remuneración y Nº de años Media mensual laborados Total ----------------------- --------------- ------------------ S/. 1,582.50 x 4 = S/. 6,330.00

Por los 5 meses de labor:

Remuneración y Nº de meses Nº de meses Media mensual del año laborado Total ----------------------- ------------------ ------------------ ------------- S/. 1,582.50 / 12 x 5 = S/. 659.38 Por los 15 días de labor :

Remuneración y Nº de meses Nº de días Nº de días Media mensual del año del mes laborado Total ----------------------- ------------------ -------------- ------------- ------------ S/. 1,582.50 / 12 / 30 x 15 = S/. 65.94

Total de Indemnización:

- 4 años : S/. 6,330.00- 5 meses : S/. 659.38- 15 días : S/. 65.94 Total : S/. 7,055.32

III. LIQUIDACIÓN DE BENEFICIOS SOCIALES

En el presente caso procederemos a realizar el cálculo integral de una liquidación de beneficios sociales, de un trabajador con remuneración de periodicidad mensual, esta liquidación comprenderá: Compensación por Tiempo de Servicios (CTS), Gratificaciones Truncas y Vacaciones Truncas.

Datos:Fecha de ingreso : 15.02.2008Fecha de Cese : 15.11.2009Tiempo de Servicios : 1 año, 9 meses y 1 día.Motivo : Renuncia Voluntaria.Remuneración MensualBásico : S/. 1,750.00Asignación Familiar : S/. 55.00Bono mensual porProductividad : S/. 250.00Total : S/. 2,055.00

1. COMPENSACIÓN POR TIEMPO DE SERVICIOS (CTS)

Remuneración Computable:Remuneración Mensual : S/. 2,055.001/6 de Gratificación (1) : S/. 342.50Total : S/. 2,397.50

(1) La última Gratificación percibida por el trabajador correspondiente por Fiestas Patrias, en el mes de Julio 2009 fue de S/. 2,055.00

CTS por Liquidar (2) : 15 días

(2) Los depósitos de CTS de los períodos anteriores ya fueron efectuados, sólo estaría pendiente el cálculo y pago de la CTS del 01.11.2009 al 15.11.2009

Remuneración Días Computable Computables CTS ---------------------- -------------------- --------- S/. 2,397.50 / 12 / 30 x 15 = S/. 99.90

2. GRATIFICACIÓN TRUNCA PERÍODO JULIO - DICIEMBREEl Artículo 7º de la Ley Nº 27735 indica que la Gratificación propor-cional corresponde si el trabajador no tiene vínculo laboral vigente en la fecha en que corresponda percibir el beneficio, pero hubiera laborado como mínimo un mes en el semestre correspondiente, percibirá la gratificación respectiva en forma proporcional a los meses efectivamente trabajados.

Remuneración Computable:Remuneración Mensual : S/. 2,055.00

Remuneración Nº de meses Total Computable Computables Gratificación --------------------- ------------------- ------------------- S/. 2,055.00 / 6 x 4 = S/. 1,370.00

Total de Gratificación TruncaEl monto que se deberá pagar por concepto de gratificación trunca de navidad será de S/. 1,370.00. A este monto se le debe agregar el 9% de bonificación extraordinaria dispuesto por la Ley Nº 29351.

3. VACACIONES TRUNCASEn el presente caso se procederá a realizar el cálculo de las vaca-ciones truncas correspondientes del período correspondiente del 15.03.2009 a 15.11.2009 fecha en la cual ceso el trabajador.

Remuneración ComputableRemuneración Mensual : S/. 2,055.00Período Vacacional Trunco : 8 meses, 1 día

Cálculo por los 8 meses:

Remuneración Nº de meses Computable Computables Total --------------------- -------------------- ---------------- S/. 2,055.00 / 12 x 8 = S/. 1,370.00

Cálculo por 1 día:

Remuneración Días Computable Computables Total --------------------- -------------------- -------------- S/. 2,055.00 / 12 / 30 x 1 = S/. 5.71

Pago por Vacaciones Truncas:Por 8 meses : S/. 1,370.00Por 1 día : S/. 5.71Total : S/. 1,375.71

4. MONTO TOTAL POR LIQUIDACIÓN DE BENEFICIOS SOCIALES

CTS POR LIQUIDAR : S/. 99.90GRATIFICACION TRUNCA : S/. 1,370.00VACACIONES TRUNCAS : S/. 1,375.71TOTAL : S/. 2,845.61

IV. CÁLCULO DE CONTRIBUCIÓN AL SENATI

La empresa AMAZON EXPORTS SAC, tiene como objeto social el

InformativoVera Paredes

2da Quincena de EneroSección Laboral

D - 6

Dcultivo de tomates y la elaboración de enlatados de los mismos. A partir de enero del 2009 cuenta con más de veinte trabajadores.A continuación se presenta la información contenida en la pla-nilla de remuneraciones total de la empresa por el mes de Abril de 2009:

Por la actividad industrial

Remuneraciones Básicas 37,500.00Asignación Familiar 1,100.00Bonos de Producción 25,000.00Horas Extras 6,000.00Gratificación Extraordinaria 45,000.00Valor de Transporte 2,000.00Total 116,600.00

Por la actividad de cultivo

Remuneraciones Básicas 39,600.00Asignación Familiar 550.00Bonificación por Tiempo de Servicios 26,400.00Horas Extras 2,200.00Refrigerio (condición de trabajo) 220.00Valor de Transporte 1,760.00Total 70,730.00

Determinar:1. La remuneración afecta a la contribución al SENATI.2. El monto de la contribución al SENATI.

SoluciónSegún la Clasificación Industrial Internacional Uniforme (Revisión 3), la elaboración de productos alimenticios y bebidas se encuen-tran clasificados en la División 15, de la categoría D; por lo tanto, la empresa se encuentra obligada al pago de la contribución al SENATI por la realización de la referida actividad.Con relación a la actividad de cultivo de tomate, la empresa no se encuentra obligada al pago de la contribución toda vez que dicha actividad se encuentra clasificada en la Categoría A División 1 de la Clasificación Industrial Internacional Uniforme (Revisión 3).Ahora bien, no se encuentran afectos a la contribución al SENATI, respecto de la actividad industrial, la gratificación extraordinaria y el valor de transporte.

Remuneración afecta a la contribuciónPor la actividad comprendida en la elaboración de enlatados:

Concepto Afecto S/.Remuneraciones básicas Sí 37,500.00Asignación familiar Sí 1,100.00Bonos de producción Sí 25,000.00Horas extras Sí 6,000.00Gratificación extraordinaria No 0.00Valor de transporte No 0.00Total 69,600.00Aporte al SENATI (0.75%) 52.20

La tasa de 0.75% se aplica a la remuneración que resulte afecta y el plazo para el pago será dentro de los primeros doce (12) días hábiles del mes de mayo.

V. REMUNERACIÓN VACACIONAL EN TRABAJO A DESTAJO

Una empresa papelera cuenta con trabajadores que perciben remuneraciones a destajo, siendo que tres trabajadores del

Área de Etiquetado van hacer uso del descanso vacacional en el mes de junio.

A continuación, se muestran los siguientes datos útiles:

Nom-bre

Fecha deIngreso

Semana05/05/08

al11/05/08

Semana12/05/08

al18/05/08

Semana19/05/08

al25/05/08

Semana26/05/08

al01/06/08

Sistemade Pen-siones

A 01/01/2007 700.00 800.00 600.00 580.00 SNPB 01/02/2007 1,000.00 900.00 850.00 780.00 SNPC 01/03/2007 900.00 600.00 600.00 550.00 SNP

- Jornada laboral de lunes a viernes- Monto por unidad etiquetada S/. 1.50- A solicitud del trabajador “A” va gozar de 15 días de descanso

vacacional- A solicitud del trabajador “B” va gozar de 21 días de descanso

vacacional- A solicitud del trabajador “C” va gozar de 07 días de descanso

vacacional

Se pide

a. Determinar el monto de la Remuneración VacacionalPara establecer la Remuneración Vacacional de los trabajadores destajeros, se toma como base el salario diario promedio durante las cuatro (04) semanas consecutivas anteriores a la semana que precede a la del descanso vacacional.El trabajador debe disfrutar del descanso vacacional en forma interrumpida e irrenunciable por un periodo de 30 días; sin embargo a solicitud escrita del trabajador, el empleador podrá autorizar el goce vacacional en períodos que no podrán ser infe-riores a siete días naturales, por lo que es importante mencionar que en el presente caso, los trabajadores gozarán sólo de 7, 15 y 21 días de vacaciones a cuenta de los 30 días que por ley les corresponde.

Cálculo de la Remuneración Vacacional

Trabajador A (por 15 días)Remuneración a destajoDel 05-05-08 al 11-05-08 : S/. 700.00Del 12-05-08 al 18-05-08 : S/. 800.00Del 19-05-08 al 25-05-08 : S/. 600.00Del 26-05-08 al 07-06-08 : S/. 580.00Total : S/. 2,680.00

Promedio diario : 2,680.00 / 28 = S/. 94.30Remuneración vacacional (15 días) : 94.30 x 15 = S/. 1,414.50

Trabajador B (por 21 días)Remuneración a destajoDel 05-05-08 al 11-05-08 : S/. 1,000.00Del 12-05-08 al 18-05-08 : S/. 900.00Del 19-05-08 al 25-05-08 : S/. 850.00Del 26-05-08 al 07-06-08 : S/. 780.00Total : S/. 3,530.00

Promedio diario : 3,530.00 / 28 = S/. 125.00Remuneración vacacional (21 días) : 125 x 21 = S/. 2,625.00

Trabajador C (por 7 días)Remuneración a destajoDel 05-05-08 al 11-05-08 : S/. 900.00Del 12-05-08 al 18-05-08 : S/. 600.00Del 19-05-08 al 25-05-08 : S/. 600.00Del 26-05-08 al 07-06-08 : S/. 550.00Total : S/. 2,650.00

InformativoVera Paredes

2da Quincena de EneroSección Laboral

D - 7

DPromedio diario : 2,650.00 / 28 = S/. 94.64Remuneración vacacional (7 días) : 94.64 x 7 = S/. 662.48

La remuneración vacacional será abonada al trabajador antes del inicio del descanso vacacional.

VI. PAGO POR VACACIONES NO GOZADAS

El empleador debe pagar: una remuneración por el trabajo rea-lizado; otra por el descanso vacacional adquirido y no gozado; y, adicionalmente una indemnización equivalente a una remu-neración por no haber disfrutado del descanso (en la práctica se abonan dos remuneraciones ya que la remuneración por haber laborado en vacaciones se pagó oportunamente). Esta indemnización no está sujeta a pago o retención de ninguna aportación

Datos:- Fecha de ingreso : 01.10.2008- Período del descanso vacacional : del 01.10.2009 al 30.10.2009- Fecha de pago de la remunera- ción vacacional : 30.01.2010- Afiliado a AFP Integra : Tasa 12.68%

Remuneración mensual computable: (la que hubiera percibido en el mes de diciembre del 2009) - Básico : S/. 1,000.00- Asignación familiar : S/. 55.00- Movilidad supeditado a la Asistencia al trabajo : S/. 150.00- Pago por vacaciones no gozadas : S/. 1,205.00- Pago por trabajo realizado : S/. 1,205.00- Descuento por AFP (12.68%) : - S/. (305.59)- Sub - Total : S/. 2,104.41- Pago por Indemnización : S/. 1,205.00- Total a pagar : S/. 3,309.41

VII. TRABAJADOR QUE LE AUMENTAN LA JORNADA LABORAL

En la empresa “BIOMAX S.R.L.”, la jornada semanal es de 45 horas, el empleador ha decidido aumentar dicha jornada hasta el máximo legal de 48 horas semanales en el mes de diciembre.

Datos:• Remuneración Mensual - Básico : S/. 2,200.00• Jornada Ordinaria : 45 horas semanales - Lunes a Viernes : 9 horas/diarias - Número de días laborados : 26 días (se incluye descanso

en el mes de Diciembre semanal) - Número de horas laboradas : 234 horas (9 horas diarias x

en el mes de Diciembre 26 días) Nueva Jornada Ordinaria:• Lunes : 8 horas• Martes : 8 horas• Miércoles : 8 horas• Jueves : 8 horas• Viernes : 8 horas• Sábado : 8 horas 48 horas• Número de Días laborados : 30 días (se incluye día de des-

canso semanal)• Número de horas laboradas : 240 horas (8 horas diarias x 30

días)

Aumento de Remuneración por aumento de jornada ordinaria de trabajo:Para verificar a cuánto asciende el incremento de remuneración calcularemos en función a los días laborados y a la remuneración

percibida en el mes anterior.

234 horas laboradas = S/. 2,200.00 240 horas laboradas = S/. X

X = 240 hr. x S/. 2,200.00 = 528,000 = S/. 2,256.41 234 hr. 234

Nueva remuneración: S/. 2,256.41

VIII. VACACIONES DE TRABAJADOR COMISIONISTA

Procederemos a realizar el cálculo del importe que le corresponde percibir a un trabajador comisionista por remuneración vacacional que cumplió con el correspondiente récord.

Datos:Período Vacacional computable : Del 02.12.2008 al 01.12.2009Descanso Vacacional : Del 01.01.2010 al 30.01.2010Fecha de pago de vacaciones : 30.12.2009

Remuneración Computable para el pago de vacacionesPromedio de comisiones de los últimos 6 meses:

- Julio 2009 : S/. 899.00- Agosto 2009 : S/. 750.00- Septiembre 2009 : S/. 600.00- Octubre 2009 : S/. 700.00- Noviembre 2009 : S/. 870.00- Diciembre 2009 : S/. 1,250.00 Total : S/. 5,069.00

Remuneración Computable

S/. 5,069.00 / 6 = S/. 844.83

Monto a pagarEl monto del pago por descanso vacacional será de S/. 844.83 nuevos soles.

IX. TRABAJO EN DÍA DE DESCANSO SEMANAL

La empresa SAN JACINTO S.R.L., tiene un trabajador con una jornada de 5 días a la semana, realizo 4 días de labores en su descanso dominical, percibe una remuneración de S/. 3,000.00 Nuevos Soles. A cuanto le corresponde su sueldo mensual, pre-cisamos que tuvo 03 días de inasistencia injustificadas.

DatosRemuneración Mensual : S/. 1,500.00 Remuneración por día : S/. 50.00 3 días de inasistencia : S/. 150.00

Pago DominicalPago por Dominical : S/. 50.00Pago por Labor Realizada : S/. 50.00 Pago de Sobretasa 100 % : S/. 50.00Total : S/. 150.00

Pago del Mes del trabajadorRemuneración Mensual : S/. 1,500.00Pago por Dominical : S/. 600.00 (150.00 x 4 = 600.00)Descuentos por Inasistencia : - S/. (150.00)Total : S/. 1,950.00

Nota:El trabajador percibira como remuneración por el día de trabajo, en su día de descanso semanal conforme a lo señalado en el Artículo 3º del Decreto Legislativo Nº 713

InformativoVera Paredes

2da Quincena de Enero

Sección Laboral

D - 8

DAbg. Ricardo Salvatierra Valdivieso * Consultoría

INFORMACIÓN PARA TRABAJADORES AFILIADOS AL SCTR

Base Legal:Capítulo VII del Decreto Supremo No. 003-98-SA, Normas Técnicas del Seguro Complemen-tario de Trabajo de Riesgo

Consulta:

Un suscriptor nos realiza la siguiente consulta: En las empresas que realizan actividades de riesgo y cuyos trabajadores, se encuentran afiliados al SCTR ¿existe obligación por parte del empleador de difundir información sobre este tipo de seguros?

Solución:

El capítulo VII del Decreto Supremo No. 003-98-SA, Normas Técnicas del Seguro Complementario de Trabajo de Riesgo, establece, que las Entidades Empleadoras sujetas al Seguro Complementario de Tra-bajo de Riesgo, están obligadas a difundir entre los trabajadores de cada uno de sus centros de trabajo de riesgo las coberturas y procedimientos del referido seguro, con indicación expresa del nombre y domicilio de las entidades con que se han contratado estas coberturas, indicando adicionalmente que el incumplimiento de esta obligación, será sancionada por el Ministerio de Trabajo mediante las multas que correspondan.

RéGIMEN LABORAL DE LA PEQUEñA EMPRESA

Base Legal:Artículo 41º del Decreto Supremo Nº 007-2008-TR Texto Único Ordenado de la Ley de Promoción de la Competitividad, Formalización y Desarrollo de la Micro y Pequeña Empresa y del Acceso al Empleo Decente, Ley MYPE.

Consulta:

Un suscriptor nos realiza la siguiente pregunta: una empresa que se encuentra registrada como pequeña empresa en el REMYPE, ¿Qué beneficios laborales le corresponde a los trabajadores de este Régimen Laboral?

Solución:

Los trabajadores pertenecientes al Régimen Laboral de la Pequeña Empresa, tendrán derecho a los siguientes beneficios:Remuneración, jornada de trabajo de ocho (8) horas, horario de trabajo y trabajo en sobre tiempo, descanso semanal, descanso vacacional, descanso por días feriados, pro-tección contra el despido injustificado.

periodo laborado (4 años), el trabajador demostró eficiencia y calidad en las labo-res encomendadas; la Gerencia General ha pensado otorgar un concepto que tiene por finalidad ayudar a la constitución de la empresa de aquel, el mismo que no se encuentre afecto a cargas laborales. Ante esta situación, nos consultan: ¿si la legis-lación laboral permite a la empleadora otorgar un determinado concepto a favor del trabajador que reúna las características descritas?

Solución:

La legislación laboral, permite que las em-presas y sus trabajadores, dentro del marco de negociación colectiva o por convenio individual con sus respectivos trabajadores puedan establecer programas de incentivos o ayudas que fomenten a la constitución de nuevas empresas por los trabajadores que en forma voluntaria opten por extinguir su vínculo laboral.Además, desde la óptica del impuesto a la renta, existen determinados conceptos que se consideran ingresos pero inafectas al impuesto a la renta de quinta categoría. Dentro de ellos tenemos a las indemni-zaciones por las disposiciones laborales vigentes, como es el caso de la aplicación de los programas o ayudas a que hace referencia el Artículo 47º del Decreto Supremo Nº 002-97-TR, hasta un monto equivalente al de la indemnización que correspondería al trabajador en caso de despido injustificado.En ese sentido, la empleadora puede otor-gar al trabajador el incentivo por renun-cia, el mismo que tendrá por finalidad la constitución de la empresa del trabajador cesado.

EL CONTRATO POR NECESIDAD DEL MERCADO

Base Legal:Artículo 58° del Decreto Supremo Nº 003-97-TR.

Consulta:

Un suscriptor nos realiza la siguiente consulta: ¿Qué tipo de contrato debo ce-lebrar con un trabajador para atender el incremento de la demanda de los servicios que presta la empresa?

Solución:

El contrato temporal por necesidad de mercado es aquel que se celebra entre un empleador y un trabajador con el objeto de atender incrementos coyunturales de la producción originados por variaciones sustanciales de la demanda en el mercado

Los trabajadores de la Pequeña Empresa tienen derecho a un Seguro Complemen-tario de Trabajo de Riesgo (SCTR) a cargo de su empleador, cuando corresponda, de acuerdo a lo dispuesto en la Ley Nº 26790, Ley de Modernización de la Seguridad Social en Salud, modificatorias y normas reglamentarias; y a un seguro de vida a cargo de su empleador, de acuerdo a lo dispuesto en el Decreto Legislativo Nº 688, Ley de Consolidación de Beneficios Sociales, y modificatorias.Para la Pequeña Empresa, los derechos colectivos continuarán regulándose por las normas del Régimen General de la actividad privada.Asimismo, el derecho a participar en las uti-lidades, de acuerdo con el Decreto Legislati-vo Nº 892 y su Reglamento, corresponde a los trabajadores de la pequeña empresa.Los trabajadores de la pequeña empresa tendrán derecho, además, a la compen-sación por tiempo de servicios (CTS), con arreglo a las normas del régimen común, computada a razón de quince (15) remu-neraciones diarias por año completo de servicios, hasta alcanzar un máximo de noventa (90) remuneraciones diarias.Adicionalmente, los trabajadores de la pe-queña empresa tendrán derecho a percibir dos gratificaciones en el año con ocasión de las Fiestas Patrias y la Navidad, siempre que cumplan con lo dispuesto en la normativa correspondiente, en lo que les sea aplicable. El monto de las gratificaciones es equivalen-te a media remuneración cada una.Los trabajadores comprendidos en este régimen podrán pactar mejores condicio-nes laborales, respetando los derechos reconocidos por el Decreto Supremo Nº 007-2008-TR.

INCENTIVO AL CESE DEL TRABAJADOR - CONCePTO NO AfeCTO A LOS

TRIBUTOS LABORALES

Base Legal: Artículo 47º del Decreto Supremo Nº 002-97-TR Texto Único Ordenado del Decreto Legis-lativo Nº 728 Ley de Formación y Promoción Laboral.Artículo 18º del Decreto Supremo Nº 179-2004-EF TUO Ley del Impuesto a la Renta.

Consulta:

Un suscriptor nos realiza la siguiente con-sulta: Con motivo de la constitución de su empresa de consultoría, la misma que le va permitir generar sus propios ingresos, el Contador General de la empresa “JA Exports SRL” decidió, de manera volunta-ria, finalizar el vínculo laboral con aquella. Esta decisión fue aceptada por la Gerencia General. En vista que, durante todo el

InformativoVera Paredes

2da Quincena de Enero

Sección Laboral

D - 9

D

Abg. Ricardo Salvatierra Valdivieso * Actualidad

Aprueban Nueva Version del PDT 0601 Planilla electrónicaDispositivo Legal : Resolución de Superintenden cia Nº 028-2010/SUNATFecha dePublicación : 28 de Enero de 2010.

Con fecha 28 de enero de 2010, fue pu-blicado en el Diario Oficial El Peruano la Resolución de Superintendencia Nº 028-2010/SUNAT, mediante el cual se aprueba la nueva versión 1.5 del PDT 0601-Planilla Electrónica, el cual deberá ser utilizado a partir del 30 de enero de 2010 por los

facilitaran la obtención del citado PDT a los deudores tributarios que no tuvieran acceso a Internet.La citada resolución entrara en vigencia al día siguiente de su publicación en el Diario Oficial El Peruano.

Finalmente, la resolución de superinten-dencia indica que los deudores tributarios podrán hacer uso de la versión 1.4 del PDTY 0601-Planilla Electrónica, hasta el 31 de enero de 2010.

obligados a cumplir con la presentación de la planilla electrónica; asimismo la re-ferida versión será usada por quienes se encuentren omisos a la presentación del PDT 0601 por los períodos tributarios de 01/2008 a 12/2009, o deseen rectificar la información correspondiente a dichos períodos.La versión 1.5 del PDT 0601-Planilla Elec-trónica estará disponible a través de SUNAT Virtual a partir del 30 de enero de 2010; por otro lado, las dependencias de SUNAT

aun cuando se trate de labores ordinarias que formen parte de la actividad normal de la empresa y que no pueden ser satisfechas con personal permanente.En los contratos temporales por necesidad del mercado, deberá constar la causa objeti-va que justifique la contratación temporal.Dicha causa objetiva deberá sustentarse en un incremento temporal e imprevisible del ritmo normal de la actividad productiva, con exclusión de las variaciones de carácter cíclico o de temporada que se producen en algunas actividades productivas de carácter estacional.

PLAZO PARA LA ELECCIÓN DELSISTEMA PENSIONARIO

Base Legal:Artículo 11º de la Constitución Política del Perú.Artículo 16º de la Ley Nº 28991.Artículo 6º del Decreto Supremo Nº 054-97-EF Texto Único Ordenado de la Ley del Sistema Privado de Administración de Fondos de Pen-siones, aprobado por

Consulta:

El Área de Operaciones de la empresa “Loren´s Import SAC”, durante el mes de enero, contratará nuevos trabajadores. Va-rios de ellos no se encuentran afiliados al sistema de pensiones. Ante esta situación, y con la finalidad de dar pleno cumplimien-to a las obligaciones laborales, la oficina de Recursos Humanos de la empresa nos con-sulta: ¿Cuál es el plazo máximo con el que cuentan aquellos trabajadores para elegir alguno de los sistemas de pensiones?

Solución:

El Estado, a través del artículo 11º de la nor-ma fundamental, garantiza el libre acceso a las prestaciones de salud y pensiones, mediante entidades públicas, privadas o mixtas.La Ley Nº 28991 Ley de la libre desafiliación informada establece que el empleador

debe entregar a aquellos trabajadores no afiliados, que ingresen por primera vez a un centro laboral, una copia del “Boletín Informativo” dentro de los cinco (5) días hábiles de iniciada la relación laboral.

El trabajador tendrá un plazo de diez (10) días, contados a partir de la entrega del “Boletín Informativo”, para expresar su voluntad de afiliarse a uno u otro siste-ma pensionario, teniendo diez (10) días adicionales para ratificar o cambiar su decisión. Vencido este último plazo, sin que el trabajador hubiese manifestado su voluntad de afiliarse a un sistema, o no se hubiese ratificado en la decisión adoptada, en caso contrario, cuando un trabajador no afiliado al Sistema Privado de Pensiones ingrese a laborar a un centro de trabajo, el empleador deberá obligato-riamente afiliarlo a la AFP que aquél elija, salvo que, expresamente y por escrito, en el plazo improrrogable de 10 días natura-les manifieste su deseo de permanecer o incorporarse al Sistema Nacional de Pensiones (SNP).El Ministerio de Trabajo y Promoción del Empleo establece las sanciones por el in-cumplimiento de esta obligación por parte del empleador.

BENEFICIOS SOCIALES DE TRABAJADOR AGRARIO

Base Legal:Artículo 7º y 9º de la Ley Nº 27360.Artículo 25º del Decreto Supremo Nº 049-2002-AG.

Consulta:

Un suscriptor nos realiza la siguiente con-sulta: ¿Cuáles son los beneficios sociales con los que cuenta un trabajador depen-diente sujetos al Régimen Laboral Especial del Sector Agrario?

Solución:

Los trabajadores del sector agrario cuentan

con los siguientes beneficios sociales:• Jornada máxima de trabajo: Pueden

establecerse jornadas de trabajo acumu-lativas en razón de la naturaleza especial de las labores, siempre que el número de horas trabajadas no exceda en promedio de las 48 horas semanales.

• Horas extras: Sólo cuando se superen las 48 horas semanales y de acuerdo a las reglas del Régimen Laboral Regular o General.

• Descanso remunerado por feriado: Según las reglas del Régimen Laboral Regular o General.

• Sobretasa por trabajo nocturno: Según las reglas del Régimen Laboral Regular o General.

• Descanso semanal obligatorio: Según las reglas del Régimen Laboral Regular o General.

• Asignación familiar: Según las reglas del Régimen Laboral Regular o General (S/. 55).

• Remuneración mínima vital diaria: Dentro de la cual se comprende a la CTS y las gratificaciones ordinarias por Fiestas Patrias y Navidad. Actualmente la remuneración diaria asciende a S/. 21.46 (veintiuno con 46/100 nuevos soles).

• Indemnización por despido arbitrario: Equivalente a 15 remuneración diarias por cada año de servicio, con un máximo de ciento 180 remuneraciones diarias, debiendo de abonarse las fracciones del año en tantos dozavo como meses trabajados.

• Vacaciones anuales: De 15 días, debida-mente pagados por el empleador.

• Sistema de Pensiones: ONP o AFP.• Sistema de Salud: Asegurado regular de

ESSALUD, con un aporte de sólo el 4% de la remuneración mensual.

Por lo que de manera deductiva se puede decir que los trabajadores del sector agrario no cuentan con los siguientes beneficios sociales:• Participación en las Utilidades• Seguro de Vida

InformativoVera Paredes

2da Quincena de Enero

Sección Laboral

D - 10

DAbg. Ricardo Salvatierra Valdivieso * Modelos y Formatos

Consignación de Beneficios SocialesConsignación laboralLa consignación laboral es un proceso judicial no contencioso (no existe litis, con-troversia jurídica) que tiene por finalidad que el deudor (empleador), mediante el depósito judicial ante el Banco de la Nación, cumpla con su obligación laboral: el pago de la remuneración y los beneficios sociales a favor del trabajador.

Procedimiento de consignación de bene-ficios sociales1. Notificación de liquidación de beneficios

sociales2. El empleador debe poner a disposición

del trabajador sus beneficios laborales dentro de las 48 horas del cese de la relación laboral.

3. Depósito del importe ante el Banco de la Nación

Para efectuar el depósito, el empleador debe solicitar el Formulario “Memorán-dum para constituir un depósito judicial” en el Banco de la Nación y llenarlo co-

encuentra: * El centro de trabajo en el que se haya

desarrollado la relación laboral. * El domicilio principal del empleadorb. Por razón de la cuantía Es competente para conocer la solicitud

de acuerdo a lo siguiente: * Juez de Paz Letrado cuando la expresión

monetaria sea menor a 10 URP (actual-mente S/. 3,600.00 nuevos soles)

* Juez Especializado de Trabajo cuando la expresión monetaria exceda de 10 URP (actualmente S/. 3,600.00 nuevos soles)

Retiro de la ConsignaciónEl trabajador puede efectuar el retiro de la consignación sin trámite alguno. Para tal efecto, aquel va solicitar la entrega del certificado judicial ante el Juzgado, el mis-mo que será entregado endosando con el sello y firma del Juez y el Especialista Legal, quienes deberán tener su firma registrada ante el Banco de la Nación.

rrectamente. Luego procederá a canjear el formulario y el importe debido por el Certificado de Depósito Judicial, suscrito por un funcionario y un representante legal del Banco de la Nación, en el cual se anota el número de depósito.

4. Presentación de la solicitud de consigna-ción ante el juzgado competente.

Una vez efectuado el trámite, antes descrito, y con la notificación que haga el Juzgado, recibida o puesta en cono-cimiento del trabajador, el empleador queda exonerado de pagar intereses por los conceptos y montos correspon-dientes.

CompetenciaPara determinar quién es el Juez competen-te y en donde se debe presentar la solicitud de consignación, se debe tener en cuenta lo siguiente:a. Por razón del territorio A elección del solicitante es compe-

tente el Juez del domicilio donde se

Exp. Nº Escrito Nº 1 Sumilla: Consignación Beneficios Sociales

SEñOR JUEZ DE PAZ LETRADO DE………………..

LA EMPRESA………………………..….., con RUC Nº 11335287, con domicilio real en………………………., señalando domicilio procesal en…………………………… debidamente representado por su apoderado Sr.……………………………… identificado con DNI Nº…………. según poder que consta en el Acta de fecha ……………………, debidamente inscrito en la Partida Nº…………… del Registro de Personas Jurídicas de los Registros Públicos de……………., a Ud. respetuosamente decimos:

Que, al amparo del Artículo 93º de la Ley Nº 26636, Ley Procesal Laboral, cumplimos con consignar los beneficios sociales del tra-bajador………………, a quien pedimos se sirva notificar a su domici-lio……..........…

FUNDAMENTOS DE HECHO1. Con fecha…… el Sr.……….., renunció al cargo de Gerente de Finanzas

que venía desempeñando en nuestra empresa desde el…………… y dejó de laborar a partir de esa fecha.

2. Cumplimos con efectuar la liquidación de beneficios sociales, que pusimos a su disposición para que se apersone y los cobre. No obstante, a pesar del tiempo transcurrido no se ha apersonado a la empresa, por lo que nos vemos obligados a consignarlo.

3. El monto a consignar es por la suma de S/. ……… (……….y….…y..../100 nuevos soles) y corresponde a los siguientes conceptos:

a. CTS del período………... a……….. : S/. …………b. Vacaciones truncas del período…...... a…… : S/. …………c. Gratificación Trunca : S/. ..…….…d. TOTAL LIQUIDACIÓN : S/. …………4. Que, la CTS del período………... al…...…… fue depositado en el Banco

de………..a la cuenta individual de CTS del referido trabajador.

FUNDAMENTOS DE DERECHO- Artículo 93º de la Ley Nº 26636, Ley Procesal del Trabajo.- Decreto Supremo Nº 001-97-TR, TUO de la Ley de Compensación

por Tiempo de Servicios. - Decreto Legislativo Nº 713.

MONTO DEL PETITORIOEl monto de la consignación judicial, que incluye los beneficios sociales, asciende a la suma de S/. …….. (……..y……. Y…/100 nuevos soles).

VÍA PROCEDIMIENTALLa solicitud de Consignación De Beneficios Sociales se debe tramitar en la vía del proceso no contencioso, toda vez que no existe un con-flicto de intereses.

MEDIOS PROBATORIOSa. Depósito judicial Nº……………………………. emitido por el Banco de la

Nación donde consta la consignación de los beneficios sociales.b. Copia de la liquidación de beneficios sociales.

ANEXOSAdjuntamos como anexos:1-A Copia de nuestro RUC1-B Copia del DNI de nuestro representante1-C Copia de la Partida Registral donde consta el poder de nuestro

representante debidamente inscrito1-D Boleta emitido por el Banco de la Nación donde consta la consig-

nación de los beneficios sociales1-E Copia de la liquidación de beneficios sociales1-F Carta de Cese para la entidad depositaria de CTS.1-G Certificado de trabajo

POR LO TANTO:Al Juzgado solicito tener por consignado los Beneficios Sociales de……………………….., la notifique y proceda el pago respectivo.

Lima,……de……………….de 20….

………………………………………………… APODERADO DE LA EMPRESA

InformativoVera Paredes

2da Quincena de EneroSección Laboral

D - 11

D

Abg. Ricardo Salvatierra Valdivieso * Memodatos

CONTRATO DE TRABAJO SUJETO AMODALIDAD POR SUPLENCIA

Se utiliza para sustituir temporalmente a un trabajador estable de la empresa, cuyo vínculo laboral se encuentra suspendido por alguna causa prevista en la legislación labo-ral. El empleador deberá reservar el puesto a su titular quien conserva su derecho de readmisión en la empresa, operando con su reincorporación oportuna la extinción del contrato de suplencia. En esta modalidad se encuentran comprendidas las coberturas de puestos de trabajo estable, cuyo titular por razones de orden administrativo debe de-sarrollar temporalmente otras labores en el mismo centro de trabajo. Ejemplo: cuando la empresa le otorga al trabajador estable una beca de estudios en el exterior.

Artículo 61º del Decreto Supremo º 003-97-TR

TRABAJADORES EXCLUIDOS DE LA JOR-NADA MÁXIMA LEGAL

Se encuentran excluidos de la jornada

formación profesional, así como ejercitar su desempeño en una situación real de trabajo. Este aprendizaje denominado práctica profesional se realiza mediante un Convenio de Práctica Profesional que se celebra entre:1. Una empresa2. Una persona que egresa de un Centro

de Formación Profesional o Universidad (antes de la obtención del título profesio-nal).

El tiempo de duración del convenio no es mayor a doce (12) meses salvo que el Centro de Formación Profesional o Universidad, por reglamento o norma similar, determine una extensión mayor.El egresado deberá ser presentado a una empresa por el Centro de Formación Profe-sional o Universidad, quien deberá llevar el registro del número de veces que se acoja a esta modalidad hasta que complete el pe-ríodo máximo de la práctica profesional.

Artículo 13° de la Ley Nº 28518 Artículo 11° del Decreto Supremo

Nº 007-2005-TR

máxima legal:- Trabajadores de dirección (artículo 43°

LPCL).- Los trabajadores no sujetos a fiscalización

inmediata quienes realizan sus labores o parte de ellas sin supervisión inmediata del empleador, o que lo hacen parcial o totalmente fuera del centro de trabajo, acudiendo a él para dar cuenta de su trabajo y realizar las coordinaciones per-tinentes.

- Los que prestan servicios intermitentes de espera, vigilancia o custodia, quienes regularmente prestan servicios efectivos de manera alternada con lapsos de inac-tividad.

Artículo 5° del Decreto Supremo

Nº 007-2002-TRArtículos 10° y 11° del Decreto Supremo

Nº 008-2002-TR

CONVENIO DE PRÁCTICASPROFESIONALES

Es la modalidad que busca consolidar los aprendizajes adquiridos a lo largo de la

Abg. Ricardo Salvatierra Valdivieso * Jurisprudencia Sumillada

ELEMENTOS ESENCIALES DE UNCONTRATO DE TRABAJO

EXP Nº 459-2009-PA/TC

En principio cabe señalar que se presume la existencia de un contrato de trabajo, cuando concurren tres elementos: la prestación personal de servicios, la subordinación y la remuneración (prestación subordinada de servicios a cambio de una remuneración). Es decir, el contrato de trabajo presupone el establecimiento de una relación laboral per-manente entre el empleador y el trabajador, en virtud de la cual éste se obliga a prestar servicios en beneficio de aquél de manera diaria, continua y permanente, cumpliendo con un horario de trabajo determinado. Por lo tanto habiéndose determinado que el demandante- al margen de lo consignado en el texto expreso de los contratos de servicios no personales suscritos por las partes-ha desempeñado labores en forma subordinada y permanente, es de aplicación el principio de primacía de la realidad, en virtud del cual queda establecido que entre las partes existió una relación contractual de naturaleza laboral y no civil; por lo que la entidad emplazada, al haber despedido a la demandante sin expresarle que ésta haya incurrido en algún hecho establecido como causa justa relacionada con su ca-pacidad o conducta laboral que justifique

en sus actividades laborales el 28 de febrero de 1991, contando a esa fecha 57 años de edad y acreditando tres años completos de aportaciones. Asimismo, de la propia Resolución Nº 051658-98-ONP/DC, a fojas 12 de autos, se acredita que la demandante efectuó aportaciones durante el período 1965-1970, completando de esta manera el requisito de 5 o más años de aportes, amparándose su derecho de jubilación en los artículos 38, 47 y 48 del Decreto Ley Nº 19990. Al tener acreditados aportes por los años antes señalados, según consta en el considerando quinto de la Resolución Nº 051658-98-ONP/DC Resolución Nº 10114, de fojas 15 de autos, y del cuadro de apor-taciones de fojas 19, dichas aportaciones no pierden validez, por lo que debieron ser computadas para el cálculo de la pensión de jubilación en mérito a lo dispuesto por el artículo 57 del Reglamento del Decreto Ley Nº 19990, que establece que los perío-dos de aportación no perderán su validez excepto en los casos de caducidad de las aportaciones declaradas por resoluciones consentidas o ejecutoriadas. Respecto al extremo relativo al pago de intereses lega-les, la acción de amparo no es la vía idónea para dilucidar tal reclamación. Asimismo, de conformidad con el artículo 413 del Código Procesal Civil, la parte demandada se encuentra exonerada del pago de costos y costas del proceso.

dicha decisión, ha vulnerado su derecho constitucional al trabajo, razón por la que la demanda debe ser amparada.

PENSIÓN DE JUBILACIÓN BAJO ELREGIMEN DEL DECRETO LEY Nº 19990

EXP Nº 1245-2001-AA-TC

La recurrente interpone acción de amparo contra la Oficina de Normalización Previsio-nal con el objeto de que se le consideren las aportaciones del período 1965-1970, en aplicación de lo dispuesto por el artículo 72 y Segunda Disposición Transitoria del Decre-to Ley Nº 19990, así como por los artículos 56 y 57 de su Reglamento. Solicita que se le fije una pensión mensual de jubilación calculada de conformidad con el Decreto Ley Nº 19990 y se le abone todos los reinte-gros que le corresponden más los intereses legales, costas y costos. Expresa que solicitó que le reconocieran su pensión de jubilación al encontrarse comprendida dentro del Régimen Especial de Jubilación, es decir tener 55 años de edad y más de 5 años de aportaciones; sin embargo, la demandada declaró denegada su solicitud aduciendo que sus aportes de los años 1965 a 1970, de acuerdo con la Ley Nº 13640, habían perdido validez, y por ello le reconoció sólo 3 años de aportes fuera de ese período. De autos se advierte que la demandante cesó

InformativoVera Paredes

2da Quincena de EneroSección Laboral

D - 12

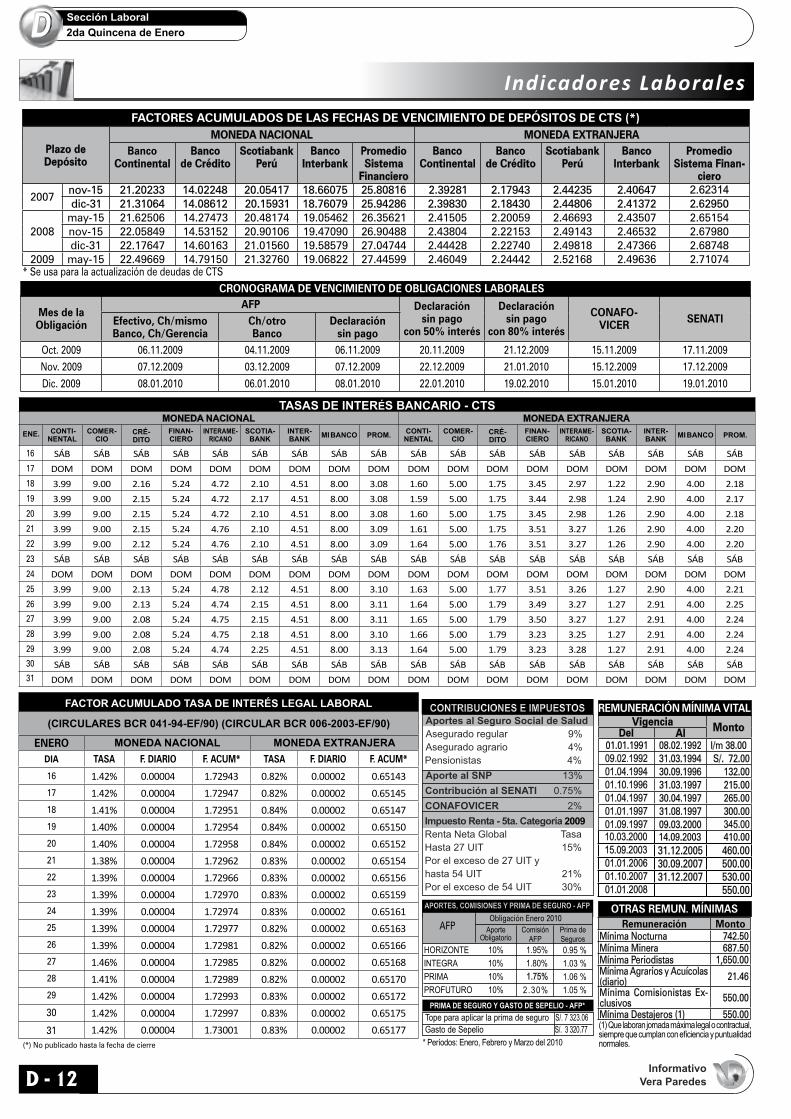

DIndicadores Laborales

2007

2008may-15 21.62506 14.27473 20.48174 19.05462 26.35621 2.41505 2.20059 2.46693 2.43507 2.65154nov-15 22.05849 14.53152 20.90106 19.47090 26.90488 2.43804 2.22153 2.49143 2.46532 2.67980dic-31 22.17647 14.60163 21.01560 19.58579 27.04744 2.44428 2.22740 2.49818 2.47366 2.68748

2009 may-15 22.49669 14.79150 21.32760 19.06822 27.44599 2.46049 2.24442 2.52168 2.49636 2.71074

FACTORES ACUMULADOS DE LAS FECHAS DE VENCIMIENTO DE DEPÓSITOS DE CTS (*)

* Se usa para la actualización de deudas de CTS

CRONOGRAMA DE VENCIMIENTO DE OBLIGACIONES LABORALESCRONOGRAMA DE VENCIMIENTO DE OBLIGACIONES LABORALESCRONOGRAMA DE VENCIMIENTO DE OBLIGACIONES LABORALES

Mes de laObligación

AFP Declaraciónsin pago

con 50% interés

Declaración sin pago

con 80% interés

CONAFO-VICER SENATIEfectivo, Ch/mismo

Banco, Ch/GerenciaCh/otroBanco

Declaraciónsin pago

Oct. 2009 06.11.2009 04.11.2009 06.11.2009 20.11.2009 21.12.2009 15.11.2009 17.11.2009Nov. 2009 07.12.2009 03.12.2009 07.12.2009 22.12.2009 21.01.2010 15.12.2009 17.12.2009Dic. 2009 08.01.2010 06.01.2010 08.01.2010 22.01.2010 19.02.2010 15.01.2010 19.01.2010

CRONOGRAMA DE VENCIMIENTO DE OBLIGACIONES LABORALES

Prima de Seguros

REMUNERACIÓN MÍNIMA VITAL

Remuneración Monto

OTRAS REMUN. MÍNIMAS

(1) Que laboran jornada máxima legal o contractual, siempre que cumplan con eficiencia y puntualidad normales.

Obligación Enero 2010

PRIMA DE SEGURO Y GASTO DE SEPELIO - AFP*Tope para aplicar la prima de seguro S/. 7 323.06 Gasto de Sepelio S/. 3 320.77

* Períodos: Enero, Febrero y Marzo del 2010

0.95 %1.03 %1.06 %1.05 %

AFP

2.30%

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

ENE.

SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB

DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM

3.99 9.00 2.16 5.24 4.72 2.10 4.51 8.00 3.08 1.60 5.00 1.75 3.45 2.97 1.22 2.90 4.00 2.18

3.99 9.00 2.15 5.24 4.72 2.17 4.51 8.00 3.08 1.59 5.00 1.75 3.44 2.98 1.24 2.90 4.00 2.17

3.99 9.00 2.15 5.24 4.72 2.10 4.51 8.00 3.08 1.60 5.00 1.75 3.45 2.98 1.26 2.90 4.00 2.18

3.99 9.00 2.15 5.24 4.76 2.10 4.51 8.00 3.09 1.61 5.00 1.75 3.51 3.27 1.26 2.90 4.00 2.20

3.99 9.00 2.12 5.24 4.76 2.10 4.51 8.00 3.09 1.64 5.00 1.76 3.51 3.27 1.26 2.90 4.00 2.20

SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB

DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM

3.99 9.00 2.13 5.24 4.78 2.12 4.51 8.00 3.10 1.63 5.00 1.77 3.51 3.26 1.27 2.90 4.00 2.21

3.99 9.00 2.13 5.24 4.74 2.15 4.51 8.00 3.11 1.64 5.00 1.79 3.49 3.27 1.27 2.91 4.00 2.25

3.99 9.00 2.08 5.24 4.75 2.15 4.51 8.00 3.11 1.65 5.00 1.79 3.50 3.27 1.27 2.91 4.00 2.24

3.99 9.00 2.08 5.24 4.75 2.18 4.51 8.00 3.10 1.66 5.00 1.79 3.23 3.25 1.27 2.91 4.00 2.24

3.99 9.00 2.08 5.24 4.74 2.25 4.51 8.00 3.13 1.64 5.00 1.79 3.23 3.28 1.27 2.91 4.00 2.24

SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB SÁB

DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM DOM

(*) No publicado hasta la fecha de cierre

ENEROTASA F. DIARIO F. ACUM* TASA F. DIARIO F. ACUM*DIA

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

1.42% 0.00004 1.72943 0.82% 0.00002 0.65143

1.42% 0.00004 1.72947 0.82% 0.00002 0.65145

1.41% 0.00004 1.72951 0.84% 0.00002 0.65147

1.40% 0.00004 1.72954 0.84% 0.00002 0.65150

1.40% 0.00004 1.72958 0.84% 0.00002 0.65152

1.38% 0.00004 1.72962 0.83% 0.00002 0.65154

1.39% 0.00004 1.72966 0.83% 0.00002 0.65156

1.39% 0.00004 1.72970 0.83% 0.00002 0.65159

1.39% 0.00004 1.72974 0.83% 0.00002 0.65161

1.39% 0.00004 1.72977 0.82% 0.00002 0.65163

1.39% 0.00004 1.72981 0.82% 0.00002 0.65166

1.46% 0.00004 1.72985 0.82% 0.00002 0.65168

1.41% 0.00004 1.72989 0.82% 0.00002 0.65170

1.42% 0.00004 1.72993 0.83% 0.00002 0.65172

1.42% 0.00004 1.72997 0.83% 0.00002 0.65175

1.42% 0.00004 1.73001 0.83% 0.00002 0.65177