RÉGIMEN DE LAS INVERSIONES Y PRODUCCION de bienes para exportacion impuesto a la salida de divisas...

44

RÉGIMEN DE LAS INVERSIONES Y CÓDIGO DE LA PRODUCCION

Transcript of RÉGIMEN DE LAS INVERSIONES Y PRODUCCION de bienes para exportacion impuesto a la salida de divisas...

RÉGIMEN DE LAS

INVERSIONES Y

CÓDIGO DE LA

PRODUCCION

Área cuadros

o información

TEMARIO

1) INFORMACION ECONOMICA PAIS

2) LOGISTICA E INFRAESTRUCTURA

3) REGIMEN PARA LAS INVERSIONES

4) EL CODIGO DE LA PRODUCCION

5) ZEDES

6) CONTRATOS DE INVERSION

7) EJEMPLO DE APLICACIÓN INCENTIVOS

ALGUNOS INDICADORES. CLIMA DE NEGOCIOS

Source: International Living magazine

• Políticas macroeconómicas sanas con una deuda pública de

solamente 24% del PIB

• Baja dependencia (25%) de los ingresos petroleros como parte

del presupuesto de gasto público total, gracias al incremento de

más de 4% del PIB en ingresos fiscales

• Economía dolarizada con estabilidad macroeconómica sostenida

y baja tasa de inflación

• Un entorno seguro para realizar negocios, gracias a la

estabilidad económica, cohesión social y reglas claras, todas

avaladas por el Código de la Producción.

Ecuador: Un país estable y seguro

para la inversión privada

• El consumo doméstico ha crecido un promedio de 5.3% el los

últimos 10 años.

• En 5 años en Gobierno bajo en 5 puntos el Índice de GINI

• Economía dolarizada con estabilidad macroeconómica sostenida

y baja tasa de inflación

• Un entorno seguro para realizar negocios, gracias a la

estabilidad económica, cohesión social y reglas claras, todas

avaladas por el Código de la Producción.

Ecuador: Un país estable y seguro

para la inversión privada

Inversión del 8% del PIB en infraestructura

y logística

Corredores Logísticos

REGIMEN PARA LAS INVERSIONES.

Source: International Living magazine

REGIMEN TRIBUTARIO

• TARIFA SOCIEDADES 23% (2012)

• 2013 EN ADELANTE 22%

• SE PUEDE ESTABILIZAR POR 15 AÑOS

IMPUESTO A LA RENTA

• TARIFA 12%

• CREDITO TRIBUTARIO/DEVOLUCION

IMPUESTO AL VALOR

AGREGADO

•TARIFA 5%

•EXONERACION CREDITOS EXTERNOS

•EXONERACION REPATRIACION DIVISAS

•CREDITO TRIBUTARIO (DEVOLUCION) ISD PAGADO EN IMPORTACION MATERIAS PRIMAS DE BIENES PARA EXPORTACION

IMPUESTO A LA SALIDA DE DIVISAS (ISD)

REGIMEN TRIBUTARIO

• SUNTUARIOS

IMPUESTO CONSUMOS ESPECIALES

• TARIFA 12%

• CREDITO TRIBUTARIO/DEVOLUCION

PREDIAL (LOCAL)

•DOBLE TRIBUTACION

• FUENTE DE INGRESOS, TIPO DE INGRESOS

DECISION 578 CAN

REGIMEN LABORAL

CONTRATO A PLAZO FIJO Y PLAZO INDEFINIDO

CONTRATO A TIEMPO PARCIAL (HORAS)

TEMPORADA, EVENTUAL, POR OBRA

S.M.U. USD 292 DOLARES= PCOL 511.000

DECIMO 3ER, DECIMO 4TO, SEGURIDAD SOCIAL 11.15% EMPLEADOR, 9,35 % TRABAJADOR, 15% UTILIDADES TRABAJADORES

JORNADA: 8 HORAS DIARIAS, 40 SEMANALES, 15 DIAS VACACIONES. HORAS SUPLEMENTARIAS Y EXTRAORDINARIAS

PROPIEDAD FISICA

• CONSTITUCION DEL ECUADOR PROHIBE

NACIONALIZACION, CONFISCACION,

PROHIBIDA EXPROPIACION SIN COMPENSACION

PROPIEDAD INTELECTUAL

• DECISIONES COMUNITARIAS, OMPI

• LEY DE PROPIEDAD INTELECTUAL (1998)

• INSTITUTO ECUATORIANO DE PROPIEDAD INTELECTUAL

REGIMEN DE PROTECCION A LA

PROPIEDAD PRIVADA

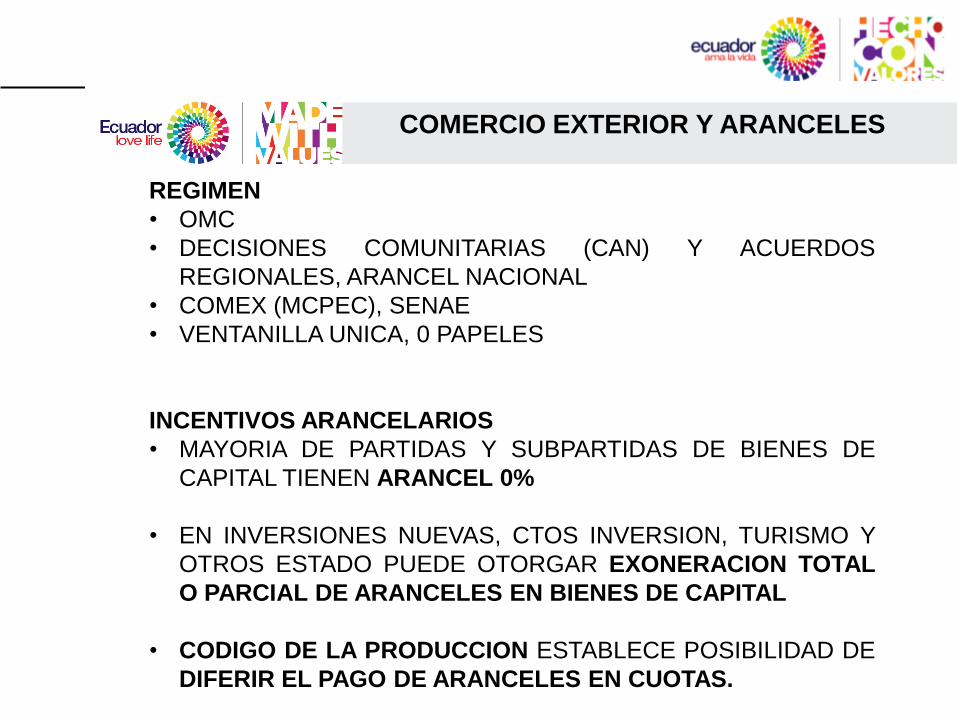

REGIMEN

• OMC

• DECISIONES COMUNITARIAS (CAN) Y ACUERDOS

REGIONALES, ARANCEL NACIONAL

• COMEX (MCPEC), SENAE

• VENTANILLA UNICA, 0 PAPELES

INCENTIVOS ARANCELARIOS

• MAYORIA DE PARTIDAS Y SUBPARTIDAS DE BIENES DE

CAPITAL TIENEN ARANCEL 0%

• EN INVERSIONES NUEVAS, CTOS INVERSION, TURISMO Y

OTROS ESTADO PUEDE OTORGAR EXONERACION TOTAL

O PARCIAL DE ARANCELES EN BIENES DE CAPITAL

• CODIGO DE LA PRODUCCION ESTABLECE POSIBILIDAD DE

DIFERIR EL PAGO DE ARANCELES EN CUOTAS.

COMERCIO EXTERIOR Y ARANCELES

• COMPRAS PUBLICAS representan 25% del PIB

• MONTO DE CONTRATACION PUBLICA 2011 USD 9.857 MM

• CONSTITUCION y LOSNCP establecen preferencia a industria

nacional, negocios inclusivo, MIPYMES (márgenes de

preferencia)

• ORIGEN NACIONAL(V.A.N.): Se refiere a las obras, bienes y

servicios que incorporen un componente nacional en los

porcentajes que sectorialmente se definan por parte del

Ministerio de Industrias y Competitividad, de conformidad a los

parámetros y metodología establecidos en el Reglamento de la

presente Ley.

• VALOR AGREGADO NACIONAL: No será considerado como

(VAN): refrigeración, lavado, limpieza, etiquetas, agrupación y

otros.

COMPRAS PUBLICAS

CONSTITUCION DEL ECUADOR Y NORMAS CAN

ESTABLECEN IGUALDAD DERECHOS NACIONALES Y

EXTRANJEROS

3 GRANDES CATEGORIAS DE MIGRACION

• VISA DE NO INMIGRANTE (VISAS 12): HASTA 180 DIAS,

MULTIPLES ENTRADAS, SE SOLICITA EN CONSULADOS,

ALGUNAS SUBCATEGORIAS PERMITEN TRABAJAR

• VISA DE INMIGRANTE (VISAS 9): INDEFINIDAS, PERMITE

TRABAJAR

• TRANSEUNTE: HASTA 90 DIAS, CAN: INGRESO

DOCUMENTO DE IDENTIDAD, NO AUTORIZA TRABAJAR

• HASTA EL 20% DE TRABAJADORES EXTRANJEROS

REGIMEN MIGRATORIO

PRINCIPALES TIPOS DE SOCIEDADES

• ANONIMA

• LIMITADA

• SUCURSAL DE CIA. EXTRANJERA

• UNIPERSONAL

• HOLDING O TENEDORA DE ACCIONES

• CUENTAS EN PARTICIPACION

TIEMPO DE CONSTITUCION: 1 MES APX.

LIBERTAD DE NEGOCIAR ACCIONES, PARTICIPACIONES

LIBERTAD REMISION DIVIDENDOS

NO EXISTEN MINIMOS DE PARTICIPACION NACIONAL

REGIMEN SOCIETARIO

El Código de la Producción, Comercio e

Inversiones

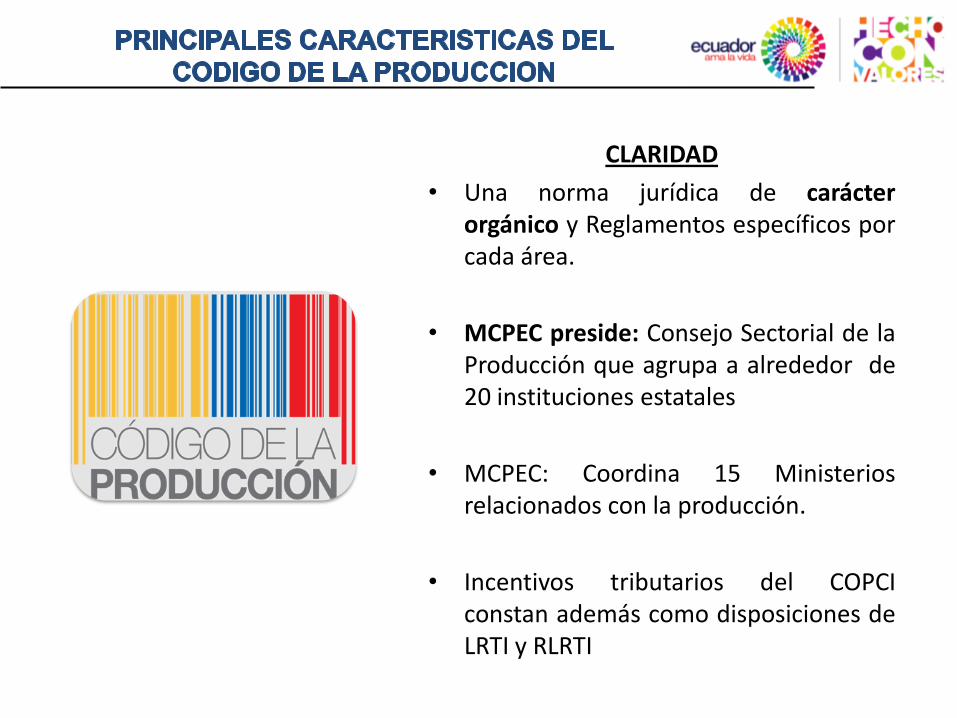

CLARIDAD

• Una norma jurídica de carácter orgánico y Reglamentos específicos por cada área.

• MCPEC preside: Consejo Sectorial de la Producción que agrupa a alrededor de 20 instituciones estatales

• MCPEC: Coordina 15 Ministerios relacionados con la producción.

• Incentivos tributarios del COPCI constan además como disposiciones de LRTI y RLRTI

ESTABILIDAD Y PREVISIBILIDAD

• Contratos de Inversión con ESTABILIZACIÓN DE LOS INCENTIVOS DEL CÓDIGO hasta por 15 años renovables

– Ejemplo (Año 2013):

– Estabilidad de tarifa IR por 15 años

– Estabilidad ISD financiamiento externo 15 años.

– Deducciones especiales IR 15 años

SEGURIDAD JURIDICA

• Arbitraje Nacional/Internacional

• Contrato de Inversión

• No se permiten confiscaciones ni nacionalizaciones

• No hay lugar a la expropiación sin compensación

RENTABILIDAD

• Más de 24 incentivos tributarios y no tributarios (Acumulables); – Exoneraciones Impuesto a la Renta – No pago Anticipo Impuesto a la

Renta – Deducciones Impuesto a la Renta – Régimen suspensivo aranceles

(ZEDES)

LIBERTAD PARA INVERTIR • Libertad de invertir sin

CONDICIONES o AUTORIZACIONES de ninguna naturaleza

• Trato nacional: no requerimientos mínimos de % de inversión nacional o joint ventures

• No PRECALIFICACIONES O HABILITACIONES

GENERALES

SECTORIALES

FOMENTO MIPYMES

DESARROLLO TERRITORIAL

GENERALES. ¿A QUIENES APLICAN?

• Empresas nuevas (antes o después expedición COPCI) o antiguas

• Cualquier lugar del país incluido Quito y Guayaquil

• En cualquier sector económico, priorizado o no

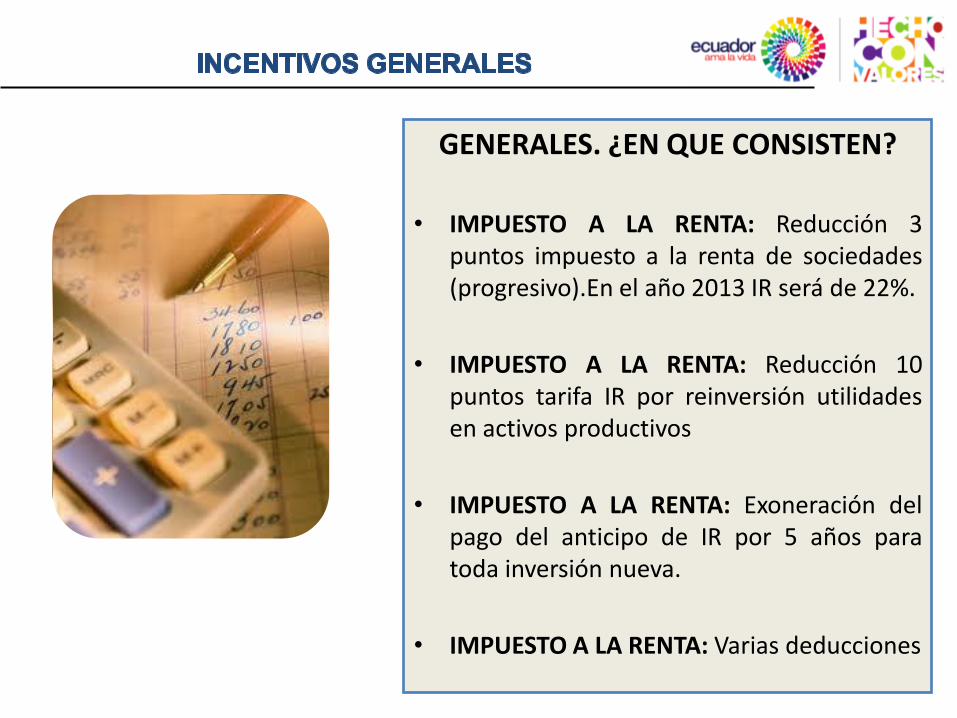

GENERALES. ¿EN QUE CONSISTEN?

• IMPUESTO A LA RENTA: Reducción 3 puntos impuesto a la renta de sociedades (progresivo).En el año 2013 IR será de 22%.

• IMPUESTO A LA RENTA: Reducción 10 puntos tarifa IR por reinversión utilidades en activos productivos

• IMPUESTO A LA RENTA: Exoneración del pago del anticipo de IR por 5 años para toda inversión nueva.

• IMPUESTO A LA RENTA: Varias deducciones

GENERALES. ¿EN QUE CONSISTEN?

• ARANCELES: Facilidades en el pago de tributos al comercio exterior

• ISD: Capital e intereses por créditos del exterior

• ISD: Dividendos distribuidos por sociedades domiciliadas en Ecuador a sociedades extranjeras o personas naturales no residentes en Ecuador- No paraísos fiscales (Art. 18 Ley Fomento Ambiental)

• IVA EXPORTADORES: Suspensión del pago de ISD en importaciones a regímenes aduaneros especiales de bienes que se exporten (180 d. D.E. No. 1180 de 30.05.2012)

Sectores Priorizados

EXONERACIÓN DEL PAGO DEL IMPUESTO A LA RENTA DURANTE 5 AÑOS DESDE QUE SE GENEREN INGRESOS PARA TODAS LAS NUEVAS INVERSIONES QUE SE REALICEN EN:

Alimentos frescos, congelados e

industrializados

Metalmecánica Petroquímica Turismo

Y SECTORES DE SUSTITUCION DE IMPORTACIONES (8 SECTORES MÁS)

Farmacéutica Energías renovables Servicios logísticos

Biotecnología y software aplicado

Cadena agroforestal y

productos elaborados

INCENTIVOS PARA NUEVAS INVERSIONES - SECTORES

PRIORIZADOS

Sectores de Sustitución de

Importaciones

EXONERACIÓN DEL PAGO DEL IMPUESTO A LA RENTA DURANTE 5 AÑOS

DESDE QUE SE GENEREN INGRESOS PARA TODAS LAS NUEVAS INVERSIONES

QUE SE REALICEN EN:

FABRICACIÓN DE SUBSTANCIAS

QUÍMICAS BÁSICAS

FABRICACIÓN DE JABONES, DETERGENTES,

PERFUMES Y PREPARADOSDE TOCADOR

FABRICACIÓN DE PLAGUICIDAS Y

PRODUCTOS DE USO AGROPECUARIO

FABRICACIÓN DE

PRODUCTOS DE CERÁMICA

FABRICACIÓN DE RECEPTORES DE

RADIO, TELEVISIÓN, CELULARES

FABRICACIÓN DE PRENDAS DE

VESTIR Y MATERIALES

TEXTILES

FABRICACIÓN DE APARATOS DE USO

DOMÉSTICO

FABRICACIÓN DE CUERO Y CALZADO

FABRICACIÓN DE OTROS

PRODUCTOSQUÍMICOS

REQUISITOS GENERALES

1. SOCIEDAD NUEVA

2. INVERSIÓN NUEVA

3. FUERA DE QUITO Y GUAYAQUIL

4. SECTOR PRIORIZADO O DE SUSTITUCIÓN DE IMPORTACIONES (18 EN TOTAL)

5. NO CREDITOS ESTATALES (INCREMENTO ACERVO)

DEDUCCIÓN DEL 100% ADICIONAL (DOBLE) LOS GASTOS DE ENTRENAMIENTO Y CAPACITACIÓN, PROMOCIÓN INTERNACIONAL (MIPYMES)

DEDUCCION DEL 100% ADICIONAL EN CONTRATACION DE TRABAJADORES DE ZONAS DEPRIMIDAS POR 5 AÑOS

DEDUCCION DEL 100% ADICIONAL DEPRECIACION Y AMORTIZACION DE COMPRA DE MAQUINARIA PRODUCCION MAS LIMPIA

• INNOVACIÓN TECNOLÓGICA

• DESARROLLO LOGÍSTICO

• DIVERSIFICACIÓN PRODUCTIVA

• Emprendimientos y proyectos de desarrollo tecnológico, innovación electrónica, biodiversidad, mejoramiento ambiental sustentable o energético .

• Todo tipo de emprendimientos industriales innovadores orientados a la exportación de bienes.

• Transformación, elaboración y reparación de mercancías de todo tipo de bienes con fines de exportación y sustitución de importaciones.

• Servicios logísticos

• Se establecerán en puertos y aeropuertos o zonas fronterizas.

• Orientados a potenciar instalaciones físicas de puertos, aeropuertos y

pasos de frontera.

BENEFICIOS

• REDUCCIÓN DE 5 PUNTOS DE IR (2013: 17%)

• RÉGIMEN SUSPENSIVO DE ARANCELES

• IVA TARIFA 0% EN IMPORTACIÓN DE BIENES

• EXONERACIÓN DEL PAGO DEL 5% ISD PARA ADM. U OPERADORES DE ZEDES

•NO EXISTEN CALIFICACIONES PREVIAS NI POR PARTE DEL SRI NI POR PARTE DEL MCPEC NI DE LA SECRETARIA TECNICA DEL CONSEJO SECTORIAL DE LA PRODUCCION •NO HAY VALORACIONES PREVIAS DE ACTIVOS •LOS CONTRIBUYENTES SIMPLEMENTE LLENAN SUS DECLARACIONES DE IMPUESTOS (FORMULARIO 101) NORMALMENTE •ANEXO DE INCENTIVOS DEL COPCI

• OPCIONAL. NO ES NECESARIO FIRMAR CONTRATO PARA ACCEDER A INCENTIVOS

• . INVERSION MÍNIMA: USD. 250.000 PRIMER AÑO

• SOLICITAR EN CUALQUIER MOMENTO.

• PLAZO: 15 AÑOS RENOVABLES POR OTROS 15

• OBJETO: ESTABILIZAR INCENTIVOS TRIBUTARIOS Y OTROS BENEFICIOS DEL CODIGO PROD. HASTA POR 15 AÑOS

• POSIBILIDAD DE ARBITRAJE NACIONAL O INTERNACIONAL

CASO: INVERSION NUEVA SECTOR PRIORIZADO EN ZEDE

FECHA CONSTITUCION: 2011

SECTOR PRIORIZADO: FABRICACION DE PRENDAS DE VESTIR

UBICACIÓN: DENTRO DE UNA ZEDE Y FUERA DE QUITO Y GUAYAQUIL

INVERSION NUEVA: ACTIVOS NUEVOS, NO MERO TRASLADO DE ACTIVOS NI CREDITOS ESTADO

INCENTIVOS APLICABLES

• PRIMEROS 5 AÑOS NO PAGA IMPUESTO A LA RENTA

• 6TO AÑO PAGARA 17% , ESTA TARIFA SE PODRA ESTABILIZAR A 15 AÑOS (CTO INVERSION)

• SE PODRAN ESTABILIZAR POR 15 AÑOS DEDUCCIONES ESPECIALES DE IR CODIGO PRODUCCION

• IMPORTACION DE MATERIA PRIMA SIN IVA, SIN PAGO ARANCELES, NO PAGO ISD

• GARANTIAS A LA INVERSION: TN, PSP, TJ&E, NO NACIONALIZACION, NO CONFISCACION

• SI SE REINVIERTEN UTILIDADES EN ACTIVOS PRODUCTIVOS: 10 PUNTOS MENOS DE TARIFA DE IMPUESTO A LA RENTA

• NO RETENCIONES DE IR NI ISD PARA REPATRIACION DE DIVIDENDOS

1. MAS DE 24 INCENTIVOS TRIBUTARIOS Y NO TRIBUTARIOS

2. EXONERACION DE 5 AÑOS DE IMPUESTO A LA RENTA PARA INVERSIONES NUEVAS EN SECTORES PRIORIZADOS (18) REALIZADAS FUERA DE QUITO Y GUAYAQUIL

3. TARIFA DE 22% DE IMPUESTO A LA RENTA

4. CONTRATOS DE INVERSION QUE ESTABILIZAN LA TARIFA DE IR Y OTROS INCENTIVOS DEL CODIGO DE LA PRODUCCION HASTA POR 15 AÑOS

5. ZEDES: REGIMEN SUSPENSIVO DE ARANCELES, IVA 0% EN IMPORTACIONES, 17% DE TARIFA DE IMPUESTO A LA RENTA (EN 2013), NO PAGO DEL ISD

1. FUERTE DEMANDA INTERNA DE BIENES Y SERVICIOS (LIQUIDEZ) . ESTABILIDAD MACROECONOMICA

2. UBICACIÓN PROIVILEGIDA: EQUIDISTANTE N/S, LUMINOSIDAD (FLORES/CAÑA), INFRAESTRUCTURA LOGISTICA (MANTA MANAOS), CERCANIA A PUERTO ASIATICOS

3. CONTINUIDAD EN POLITICAS PRODUCTIVAS E INCENTIVOS

4. COMPRAS PUBLICAS 9 MIL MILLONES NEGOCIADOS EN 2011

5. RESTRICCIONES ARANCELARIAS VS. OPORTUNIDAD DE NEGOCIOS

6. EXONERACION ARANCELES O DIFERIMIENTO

CLIMA POLITICO

PERCEPCIONES VS ANALISIS PRACTICO

• HASTA 2010, 2000 EMPRESAS COLOMBIANAS EN ECUADOR

• 24 FRANQUICIAS

EJEMPLOS:

ALPINA , PINTUCO, SPANES, ARMI, GRUPO DECAMERON, CORDIALSA

TECNOCQUIMICA, FAMILIA, LEONISA, HACEB, LAB. RECAMIER, POLIQUIMICOS

NORMA, PROPAL, GRUPO CARVAJAL

MINISTERIO DE COORDINACION DE LA PRODUCCION, EMPLEO Y COMPETITIVIDAD-MCPEC (Ecuador)

E-mail: Dr. Renato Torres

CONTACTOS