Revista actualicese.com Diciembre 2012

32

Edición N o 15 / diciembre de 2012 / ISSN: 2248 - 745X EDITORIAL Información Exógena y Cierre Contable: hágalos de forma acertada OPINIÓN “La inclusión en la reforma tributaria del desmonte de los parafiscales es sin duda una gran noticia” CORPORATIVO Éxito nacional de la 7° Jornada de Actualización Integral Especiales Información Exógena Tributaria y Cierre Contable 2012

-

Upload

andres-merchan -

Category

Documents

-

view

224 -

download

3

description

Revista actualicese.com Diciembre 2012

Transcript of Revista actualicese.com Diciembre 2012

Edición No 15 / diciembre de 2012 / ISSN: 2248 - 745X

EDITORIALInformación Exógena y Cierre Contable: hágalos de forma acertada

OPINIÓN“La inclusión en la reforma tributaria del desmonte de los parafiscales es sin duda una gran noticia”

CORPORATIVOÉxito nacional de la7° Jornada de Actualización Integral

EspecialesInformaciónExógena Tributaria y Cierre Contable 2012

Contenido

Fundador y CEO: José Hernando Zuluaga M.Líder de Negocios: Juan Fernando Zuluaga C.Líder de Contenidos: María Cecilia Zuluaga C.Líder Logística: Luz Stella Cardona G.

PublicaciónRevista actualicese.comEdición 15, diciembre de 2012ISSN: 2248-745X Editora actualicese.com LTDA.

Coordinación Editorial: María Cecilia Zuluaga C.Investigadores: Diego H. Guevara / Alexander Coral / Carlos Cervera / Edmundo Flórez

Líder de Operaciones: Alex Bachenheimer M.

Diseño Gráfico & Diagramación: Héctor Mario Piedrahíta Z.

Impresión: Feriva S.A.

SERVICIO AL CLIENTELíder de CAS: Carolina Barrera(CAS) Centro de Atención al Suscriptor - Call Center: Ivonne Liliana Patiño / Nerihe Valderrama / Angélica Cisneros / Harold Luna / Edwin SánchezPBX: (092) 4854646Movistar: 315 578 5668 / 315 579 6104Comcel: 313 634 6468Tigo: 300 251 6123Fijo: (092) 316 9744Fax: (092) 680 7551 / 488 5152 / 488 5153 / 682 9911

Correo electrónico: [email protected]/corporativo/contactanos/

PAUTALíder de Medios Publicitarios & Eventos Presenciales: Andrés Felipe Merchán.

Correos electrónicos: [email protected] y [email protected]/pauta/

LIBRERÍA VIRTUAL Líder Librería Virtual: Andrés Felipe Merchán.Correo electrónico: [email protected]/libreria/

OFICINASUnicentro, CaliCarrera 100 #5-169/331Oasis de UnicentroOficina 512C – 512D – 513ACali / Valle del Cauca / Colombia / Sur América

SUGERENCIAS Y/O COMENTARIOSLas sugerencias y/o comentarios a esta publicación pueden ser enviados a [email protected] o comunicados al (CAS) Centro de Atención al Suscriptor.

©Se prohíbe la reproducción total o parcial de esta publica-ción con fines comerciales.

Esta publicación se imprimió en Santiago de Cali en el mes de diciembre del año 2012

Novedades para el reportedel Art. 631 del E.T.

Usar por el 2012 los beneficios de la Ley 1429 no obligará a tener que entregar

todos los reportes de exógena

Supersociedades imparte instrucciones para la entrega de

Estados Financieros del 2012

3 Editorial4 Breves22 Infografía24 La Opinión27 Modelos y Formatos28 Conferencias30 Corporativo

Si se corrige la declaración de renta del 2011 también se tendría que corregir el formato 1732

9

1513

17

Secciones

6 Reportes deInformación Exógena Tributariaa la DIAN por el año gravable 2012

20 Al realizar varios cierres contables en el año, estados financieros deben ser comparativos

3diciembre de 2012/actualicese.com

Editorial

Información Exógena y Cierre Contable: hágalos de forma acertada

El 31 de Octubre y en el último día de plazo, la DIAN expidió las esperadas resoluciones 00111 al 00119, con las

que estableció la presentación de informa-ción exógena por el año 2012, y se puede observar que en esta ocasión el Estado esta en procura de obtener mas información de parte de los contribuyentes ampliando el universo de obligados a presentar los re-portes reduciendo el tope de ingresos bru-tos de las personas jurídicas declarantes de renta o de ingresos y patrimonio, total que para este año son realmente muy pocas las personas que no están obligadas a presen-tar dicha información.

Dentro de los anexos a presentar, el formato 1732 o de “relevancia tributaria” se suma a la lista de los formatos tradicio-nales de información exógena a reportar anualmente, del cual, a la fecha, la DIAN no ha establecido qué contribuyentes debe-rán diligenciarlo por el año 2012, teniendo en cuenta que el artículo 631 – 3 del E.T no le fija plazos máximos, ni los contribuyen-tes que lo deben hacer. Cabe aclarar que en el mes de noviembre finalizaron los plazos para que los últimos obligados a entregar dicho formato por el año gravable 2011 lo hicieran de manera oportuna. Quienes tie-nen que corregir la declaración de renta del año anterior (2011), deben tener en cuenta también debe corregirse el formato 1732 presentado por el mismo período, y aun-que es posible que la corrección a la de-claración de renta no genere sanciones, el corregir el formato adicional 1732 si puede ocasionarlas.

Entrando al tema que nos ocupa en esta epoca, es fundamental preparar de manera eficiente el cierre contable y hacer de ma-nera acertada la planeación fiscal, teniendo en cuenta los errores más frecuentes en el manejo tributario, los aspectos importantes

a tener presente y las consecuencias de rea-lizar un mal cierre.

También la Superintendencia de Socie-dades a través de su circular externa 200 – 000006 de noviembre pasado, expidió las instrucciones y plazos para que quienes están obligados a entregarles información lo hagan oportuna y adecuadamente. El cambio más importante con relación al año anterior son los plazos asignados siendo estos mas razonables por este año: entre abril 1 al 26 para el informe de cifras finan-cieras y entre el 6 de mayo y Junio 4, para el de prácticas empresariales. Vale la pena mencionar que este año el numeral 9.20 de la circular expresa que no se aceptará la excusa que las empresas venían usando en años anteriores relativa a que primero entregaban reportes basados en “balances de prueba” o “preliminares” o “en proce-so de auditoría” y que por eso, luego de que la asamblea los aprobaba, tenían otra vez que entregar unos nuevos reportes a la Supersociedades. Esta vez se supone que se entregarán de una vez los estados finan-cieros definitivos y por tanto se tendrá que tener muy bien justificada la excusa para tener que retransmitir la entrega de los re-portes. Para la entrega de estos informes debe tenerse en cuenta, que si durante el año 2012 la empresa realizó más de un cierre contable, entonces por cada cierre tienen que entregar un archivo distinto del informe empresarial.

Recuerda que el próximo 18 de di-ciembre estaremos en la ciudad de Bogo-tá en el Taller ¿Cómo presentar la infor-mación exógena en el 2013? y enero del próximo año el seminario del mismo tema y de reforma tributaria. En nuestra agenda te entregamos las fechas definitivas.

Contamos con tu participación.

4 actualicese.com/diciembre de 2012

BrevesPublicación lista de infractores y mo-rosos es distinto en la P.H.http://actualice.se/87qp[Derecho Comercial]Una cosa es la infracción a las obligaciones de convivencia y uso de bienes comunes y otra el incumplimiento al pago de las expensas ordinarias y extraordinarias. De tal manera que la publicidad de la lista de infractores y la de morosos, es totalmente distinta.

Accionista presta dinero a la sociedad, ¿cuándo es pasivo interno y cuándo externo?http://actualice.se/87qq[Derecho Comercial]Un socio o accionista puede prestar dinero a su misma sociedad, pero de acuerdo con el momento en que se haga determina si es un pasivo interno o externo para la sociedad. Tener eso claro evita dolores de cabeza al liquidador en caso de disolverse y tener que liquidar.

Contabilidad para efectos tributarios, una necesidad financierahttp://actualice.se/87rp[Estándares Internacionales]En muchas ocasiones nos preguntamos si realmente existe o no la contabilidad tributaria, pero entre más se analiza el objetivo y alcance de las NIIF, más nos damos cuenta que se necesita una herramienta complementaria para la determinación del impuesto de renta.

Gobierno presentó nuevo borrador del proyecto de reforma tributariahttp://actualice.se/87s7[Impuestos]En el nuevo proyecto se propone rebajar al 15% la tarifa para practicar retenciones de IVA, permitir un saneamiento patrimonial en el año fiscal 2012 y fijar que los accionistas de las S.A.S. se volverían responsables solidariamente por las deudas tributarias de la sociedad.

Deudas de servicios públicos en inmue-bles rematados, ¿quién los paga?http://actualice.se/87ta[Derecho Comercial]Al adquirir un inmueble por remate, el adjudicatario debería solicitar al juez que se entregue saneado por todo concepto, pues en caso contrario el nuevo propietario asumirá dicha deuda. ¿Cuándo se rompe la solidaridad en la compra por remate de la deuda de servicios públicos?

Prescripción de deuda de servicios públicos, cuándo procede y su declara-ción oficiosahttp://actualice.se/87tb[Derecho Comercial]“No hay tiempo que no se cumpla ni plazo que no se venza”. La anterior frase aplica para todas las deudas económicas, incluyendo las de servicios públicos, sean prestados por entidades públicas o privadas. ¿Cuándo prescriben y cuándo la entidad debe decretarlas de oficio?

Microempresas formalizadas deberían aplicar NIIF para Pymeshttp://actualice.se/87u4[Estándares Internacionales]Luego de analizar el proyecto de ‘Norma de Información Financiera para Microempresas, NIFM’, se deduce que no tiene una estructura similar a la propuesta por las NIIF. Es demasiado básica y casi elaborada para empresas informales que deseen formalizarse únicamente.

Nueva reglamentación para las solicitudes de devolución y/o compensación de saldos a favor en renta e IVAhttp://actualice.se/87u9[Impuestos]A través del Decreto 2277 de noviembre de 2012 el Gobierno derogó el Decreto 1000 de 1997 y ha expedido la nueva reglamentación que se tomará en cuenta en estos procesos. Los cambios introducidos con la nueva norma se empezarán a aplicar a partir de diciembre 1 de 2012.

DIAN confirma que base mínima para Retención de IVA al simplificado no se afecta con la Ley 1527http://actualice.se/87ua[Impuestos]En su Concepto 059725 de septiembre de 2012, la DIAN interpreta la norma del Decreto 1950 de 2012 relacionada con la forma en que se seguiría haciendo la retención de IVA asumida a trabajadores del régimen simplificado, a los que se les aplique la norma de la Ley 1527 de 2012.

Obligaciones laborales y seguridad social en consorcios y uniones temporales, ¿quién responde?http://actualice.se/87ui[Derecho Laboral]Es común la conformación de consorcios o uniones temporales entre dos o más personas jurídicas o naturales para prestar algún servicio. Respecto a los trabajadores que tengan, serán responsables solidarios los integrantes del consorcio o la unión temporal, ya que no tienen personería jurídica.

Incapacidades no son heredables, pero licencia de maternidad hay excepciónhttp://actualice.se/87uk[Derecho Laboral]Si un cotizante en incapacidad médica fallece, la EPS sólo está obligada a pagar dicha incapacidad hasta el día del deceso, así aún tuviera varios días de incapacidad pendientes. Mientras que con la licencia de maternidad, si la madre muere y el hijo sobrevive, el padre podría reclamar los días que ella no disfrutó.

Al realizar varios cierres contables en el año, estados financieros deben ser comparativoshttp://actualice.se/87wk[Derecho Comercial]Generalmente las sociedades hacen un cierre contable por año, pero hay situaciones que hacen necesario hacer dos o más, caso en el cual dichos cierres, a su finalización, deben preparar y difundir estados financieros de propósito general comparativos.

5diciembre de 2012/actualicese.com

Las NIIF ayudarían a prevenir los fracasos en las MiPYMEshttp://actualice.se/87xr[Estándares Internacionales]Cualquier época es buena para reflexionar la sintomatología financiera crónica de las MiPYMEs (micro, pequeñas y medianas empresas), porque es innegable la necesidad de formarse en aspectos financieros básicos para gerenciar una entidad.

Reforma tributaria ya no modificará el IVA de los restauranteshttp://actualice.se/87yj[Impuestos]En el tercer borrador del proyecto de reforma tributaria, el Gobierno decidió no cambiar el régimen actual del IVA en los servicios de restaurantes, bares y griles, y así calmar la polémica generada con las propuestas anteriores de grabar con el nuevo impuesto al consumo a los ‘corrientazos’.

Empresas instaladas en Zonas Francas hasta dic. 31 de 2012 no pagarían impuesto a la equidadhttp://actualice.se/87yk[Impuestos]Las sociedades por fuera de zona franca quedarían con la fórmula 25% en renta más 8% por impuesto a la equidad, pero las que se instalen después del 2012 quedarían con la fórmula 15% en renta más 8% por impuesto a la equidad.

Aspectos tributarios en el cierre contablehttp://actualice.se/881h[Contabilidad]En la planeación de una revisión financiera y planeación fiscal es preciso el seguimiento de recomendaciones sobre control interno y tributario de trabajos anteriores. En asuntos tributarios, los errores que se repiten suelen ser de alto costo en materia de sanciones.

Entes no comerciales no tienen obligación de preparar informe de gestión de los administradoreshttp://actualice.se/8827[Auditoría]Hay que repasar la Ley 222 de diciembre de 1995, la cual enumera quiénes son las entidades obligadas a preparar el informe de gestión de los administradores y quiénes serían los entes no obligados a prepararlo.

Revisor Fiscal no tiene secreto profesional frente a corrupción: Corte Constitucionalhttp://actualice.se/8829[Derecho Comercial]La Corte Constitucional expidió la sentencia C-630 de 2012, donde ratifica la causal de cancelación de inscripción del Contador Público o el permiso de funcionamiento de las sociedades de Contadores, cuando en ejercicio de la Revisoría Fiscal no denuncia los actos de corrupción de los que se tengan conocimiento.

Indexación de valores: hágalo usted fácilmentehttp://actualice.se/882c[Derecho Comercial]Cuando se deben devolver sumas de dinero, procede en algunos casos la liquidación de intereses de mora mientras en otros no, pero sí la indexación. El DANE ha publicado una tabla que permite a cualquier persona indexar sumas de dinero.

DIAN y el Ministerio de Hacienda deben facilitar la convergencia hacia NIIFhttp://actualice.se/882p[Estándares Internacionales]Actualmente se encuentra en proceso de discusión una nueva reforma tributaria. Se escuchan innumerables cambios, sin embargo, podríamos concluir que éstos se acabarán por realizar pero todavía sigue faltando un cambio estructural.

Nuevas reglas para formularios de IVA y recibos de pago en bancos impresos en portal de la DIANhttp://actualice.se/883b[Impuestos]Cuando estos documentos se lleven a los bancos ya no se les seguirán poniendo autoadhesivos. Además, la fecha en que se lleve al banco un formulario 490, solo puede ser la misma en que haya quedado elaborado. Incluso, para evitar que los mensajeros cometan fraudes, lo mejor es hacer estos pagos electrónicamente.

Usar por 2012 los beneficios de la Ley 1429 no obligará a tener que entregar todos los reportes de exógenahttp://actualice.se/883c[Impuestos]Si alguna PN o PJ piensa usar el beneficio de progresividad del impuesto de renta por ser pequeña empresa, o utilizar el beneficio del descuento del impuesto de renta con los parafiscales y seguridad social, por otorgar nuevos puestos de trabajo a personas especiales, tendrá que mirar otros factores especiales para saber si debe o no entregar algún reporte por el año 2012.

Ganaderos quedarían obligados a llevar contabilidad al menos para efectos fiscaleshttp://actualice.se/884k[Contabilidad]Así lo contempla el Art.49 del proyecto de reforma tributaria, pues en dicha norma se seguirá indicando que los productores de leche, huevos y carne son responsables de IVA, pero deberán llevar contabilidad para tramitar de forma transparente las solicitudes de devoluciones de saldos a favor.

Restitución de inmueble arrendado por sociedades en procesos de reorganizaciónhttp://actualice.se/884x[Derecho Comercial]Cuando una sociedad que está en proceso de restructuración económica tiene un local arrendado y es solicitado su restitución, bien por orden judicial o por mora del contrato, ¿en esos casos qué se debe hacer? Esto es lo que dice la Supersociedades al respecto.

6 actualicese.com/diciembre de 2012

Publicación: 7 de noviembre de 2012

Para este reporte se usará el mis-mo formato 1019, versión 8, usado en los reportes del 2011.

b. En el proceso de la suma de las con-signaciones del año se volverá a to-mar en cuenta el valor de los prés-tamos que se les hayan otorgado a los dueños de las cuentas por parte de las mismas entidades financie-ras, y no se tomarán en cuenta los valores de cheques girados pero de-vueltos, ni el valor de los traslados entre cuentas del mismo titular en la misma entidad.

c. Si la cuenta de ahorros o corriente goza de ser una cuenta exonerada del gravamen a los movimientos finan-cieros, la entidad bancaria lo indicará aclarando cuál es el concepto por el cual la cuenta goza de tal exención. Hay que recordar que en el sistema financiero cada cuentahabiente solo puede tener una única cuenta exone-rada del 4 x mil.

d. El tope para reportar a las personas o entidades que hayan abierto CDT u otros tipos de títulos en las entida-des financieras será de cinco millones de pesos ($5.000.000) (el mismo de 2011). Además, y aunque las simples renovaciones de un mismo CDT no deberán contarse como una nueva inversión del año, la DIAN volvió a pedir que los intereses que se generen sobre esos CDT o títulos renovados en el año le sean reportados.

e. Las entidades vigiladas por Superfi-nanciera que administren carteras co-lectivas, fondos mutuos de inversión o demás fondos similares, reportarán por el 2012 a las personas o entida-des que hayan ahorrado en tales fon-dos más de cinco millones de pesos ($5.000.000), el mismo de 2011.

f. Quienes efectúen ahorros voluntarios durante el 2012 en los fondos de pen-

Reportes de

Información Exógena Tributaria a la DIAN por el año gravable 2012

Reportes de entidades financierasDe acuerdo con lo indicado en la Re-

solución 111 de octubre 31 de 2012, las entidades vigiladas por Superfinanciera, las cooperativas de ahorro, crédito y hasta los fondos de empleados que realicen activida-des financieras reportarán por el año gra-vable 2012, en virtud a lo indicado en los artículos 623, 623-1 y 623-2 (sic) del E.T., la siguiente información, únicamente en forma virtual y usando los mismos forma-tos que se usaron en los reportes del 2011:

a. Las entidades vigiladas por Superfi-nanciera, las cooperativas de ahorro, crédito y los fondos de empleados su-ministrarán los datos de las personas jurídicas y naturales que hayan efec-tuado consignaciones durante el 2012 superiores a los veinticinco millones de pesos ($25.000.000) combinando todas las cuentas corrientes y de aho-rro que posean en una misma entidad (el mismo tope usado en los reportes del 2011).

Reportan los datos de los titulares principales, los secundarios y hasta los de aquellos que solo tienen firmas autorizadas para mover las cuentas.

Los movimientos son reportados sin importar si la cuenta sigue activa a diciembre 31 de 2012, o si fue can-celada antes de dicha fecha.

También reportarán los datos de los dueños de cuentas corrientes o de ahorro que aunque no hayan movido ese nivel de consignaciones durante el 2012, sí tengan vigentes a diciem-bre 31 de 2012 sus cuentas, y en ellas se tengan saldos combinados supe-riores a los cinco millones de pesos ($5.000.000) (les reportarán cual-quier monto de consignaciones que hayan efectuado durante el año).

Como sea, es claro que dar a cono-cer esta información desde octubre de 2012 facilitará que los evasores jue-guen a no dejar esos saldos de más de cinco millones de pesos ($5.000.000) a diciembre 31 de 2012 en sus cuen-tas, para no ser reportados.

¿Para qué le sirve estainformación a la DIAN?

En relación con los reportes que harán las entidades financieras, es importante tener presente

que los datos sobre consignaciones del año, o CDT abiertos en el año, o consumos con tarjeta de crédito, si pertenecen a personas naturales o sucesiones ilíquidas, la DIAN podrá usarlos para determinar si la persona natural o la sucesión ilíquida superó o no los topes mencionados en el Art. 594-3 del Estatuto Tributario, y si por ello quedará obligada a presentar de-claración de renta por el año gravable 2012. Si no la presentan, la DIAN los considerará omisos y tienen hasta cin-co años después del plazo para decla-rar para obligarlos a declarar.

Adicionalmente, se volvieron a fijar dos calendarios de plazos para la en-trega de esta información: uno para quienes en la fecha de la entrega ten-gan la condición de Grandes Contri-buyentes (desde el 9 de abril al 22 de abril de 2013) y otro para los demás reportantes (entre el 24 de abril al 23 de Mayo de 2013), usando para ello un nuevo consecutivo en los últimos dígitos del NIT.

ESPECIAL / Información Exógena

Sector financiero,notarios,tipógrafos,bolsas de valores ycomisionistasreportarán con losmismos topes del2011

diciembre de 2012/actualicese.com 7

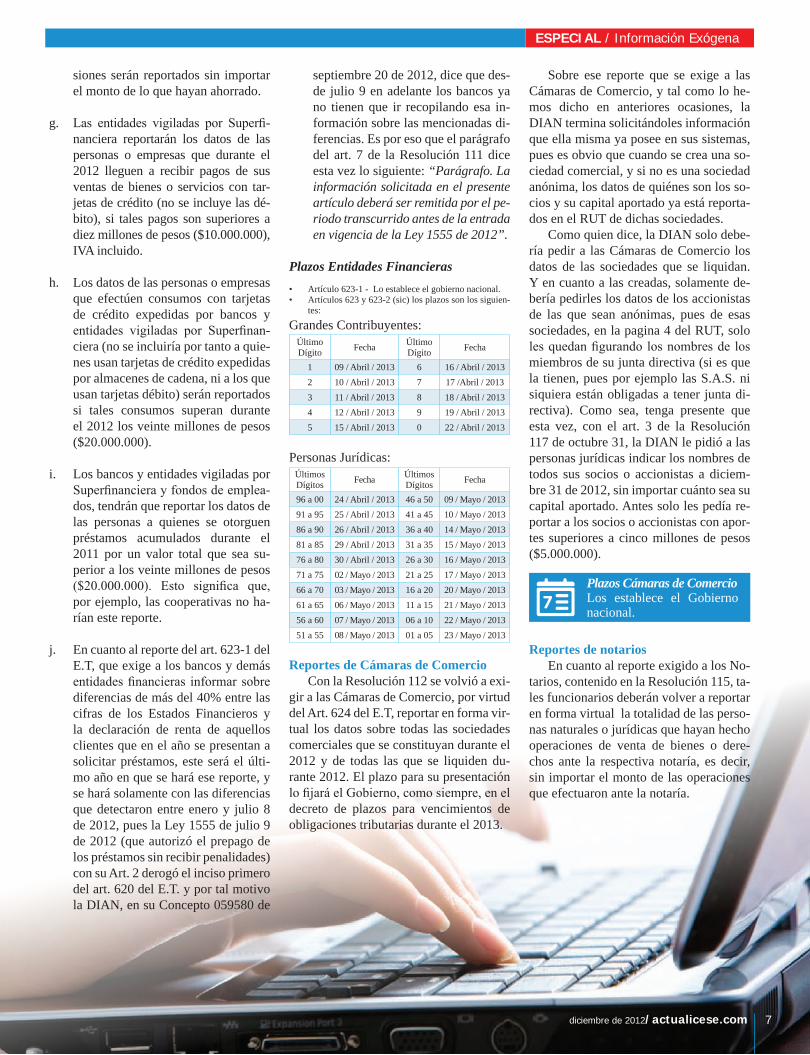

siones serán reportados sin importar el monto de lo que hayan ahorrado.

g. Las entidades vigiladas por Superfi-nanciera reportarán los datos de las personas o empresas que durante el 2012 lleguen a recibir pagos de sus ventas de bienes o servicios con tar-jetas de crédito (no se incluye las dé-bito), si tales pagos son superiores a diez millones de pesos ($10.000.000), IVA incluido.

h. Los datos de las personas o empresas que efectúen consumos con tarjetas de crédito expedidas por bancos y entidades vigiladas por Superfinan-ciera (no se incluiría por tanto a quie-nes usan tarjetas de crédito expedidas por almacenes de cadena, ni a los que usan tarjetas débito) serán reportados si tales consumos superan durante el 2012 los veinte millones de pesos ($20.000.000).

i. Los bancos y entidades vigiladas por Superfinanciera y fondos de emplea-dos, tendrán que reportar los datos de las personas a quienes se otorguen préstamos acumulados durante el 2011 por un valor total que sea su-perior a los veinte millones de pesos ($20.000.000). Esto significa que, por ejemplo, las cooperativas no ha-rían este reporte.

j. En cuanto al reporte del art. 623-1 del E.T, que exige a los bancos y demás entidades financieras informar sobre diferencias de más del 40% entre las cifras de los Estados Financieros y la declaración de renta de aquellos clientes que en el año se presentan a solicitar préstamos, este será el últi-mo año en que se hará ese reporte, y se hará solamente con las diferencias que detectaron entre enero y julio 8 de 2012, pues la Ley 1555 de julio 9 de 2012 (que autorizó el prepago de los préstamos sin recibir penalidades) con su Art. 2 derogó el inciso primero del art. 620 del E.T. y por tal motivo la DIAN, en su Concepto 059580 de

septiembre 20 de 2012, dice que des-de julio 9 en adelante los bancos ya no tienen que ir recopilando esa in-formación sobre las mencionadas di-ferencias. Es por eso que el parágrafo del art. 7 de la Resolución 111 dice esta vez lo siguiente: “Parágrafo. La información solicitada en el presente artículo deberá ser remitida por el pe-riodo transcurrido antes de la entrada en vigencia de la Ley 1555 de 2012”.

Plazos Entidades Financieras • Artículo 623-1 - Lo establece el gobierno nacional. • Artículos 623 y 623-2 (sic) los plazos son los siguien-

tes:

Grandes Contribuyentes:Último Dígito Fecha Último

Dígito Fecha

1 09 / Abril / 2013 6 16 / Abril / 20132 10 / Abril / 2013 7 17 /Abril / 20133 11 / Abril / 2013 8 18 / Abril / 20134 12 / Abril / 2013 9 19 / Abril / 20135 15 / Abril / 2013 0 22 / Abril / 2013

Personas Jurídicas:Últimos Dígitos Fecha Últimos

Dígitos Fecha

96 a 00 24 / Abril / 2013 46 a 50 09 / Mayo / 2013 91 a 95 25 / Abril / 2013 41 a 45 10 / Mayo / 201386 a 90 26 / Abril / 2013 36 a 40 14 / Mayo / 201381 a 85 29 / Abril / 2013 31 a 35 15 / Mayo / 201376 a 80 30 / Abril / 2013 26 a 30 16 / Mayo / 201371 a 75 02 / Mayo / 2013 21 a 25 17 / Mayo / 201366 a 70 03 / Mayo / 2013 16 a 20 20 / Mayo / 201361 a 65 06 / Mayo / 2013 11 a 15 21 / Mayo / 201356 a 60 07 / Mayo / 2013 06 a 10 22 / Mayo / 201351 a 55 08 / Mayo / 2013 01 a 05 23 / Mayo / 2013

Reportes de Cámaras de ComercioCon la Resolución 112 se volvió a exi-

gir a las Cámaras de Comercio, por virtud del Art. 624 del E.T, reportar en forma vir-tual los datos sobre todas las sociedades comerciales que se constituyan durante el 2012 y de todas las que se liquiden du-rante 2012. El plazo para su presentación lo fijará el Gobierno, como siempre, en el decreto de plazos para vencimientos de obligaciones tributarias durante el 2013.

Sobre ese reporte que se exige a las Cámaras de Comercio, y tal como lo he-mos dicho en anteriores ocasiones, la DIAN termina solicitándoles información que ella misma ya posee en sus sistemas, pues es obvio que cuando se crea una so-ciedad comercial, y si no es una sociedad anónima, los datos de quiénes son los so-cios y su capital aportado ya está reporta-dos en el RUT de dichas sociedades.

Como quien dice, la DIAN solo debe-ría pedir a las Cámaras de Comercio los datos de las sociedades que se liquidan. Y en cuanto a las creadas, solamente de-bería pedirles los datos de los accionistas de las que sean anónimas, pues de esas sociedades, en la pagina 4 del RUT, solo les quedan figurando los nombres de los miembros de su junta directiva (si es que la tienen, pues por ejemplo las S.A.S. ni siquiera están obligadas a tener junta di-rectiva). Como sea, tenga presente que esta vez, con el art. 3 de la Resolución 117 de octubre 31, la DIAN le pidió a las personas jurídicas indicar los nombres de todos sus socios o accionistas a diciem-bre 31 de 2012, sin importar cuánto sea su capital aportado. Antes solo les pedía re-portar a los socios o accionistas con apor-tes superiores a cinco millones de pesos ($5.000.000).

Plazos Cámaras de Comercio Los establece el Gobierno nacional.

Reportes de notariosEn cuanto al reporte exigido a los No-

tarios, contenido en la Resolución 115, ta-les funcionarios deberán volver a reportar en forma virtual la totalidad de las perso-nas naturales o jurídicas que hayan hecho operaciones de venta de bienes o dere-chos ante la respectiva notaría, es decir, sin importar el monto de las operaciones que efectuaron ante la notaría.

ESPECIAL / Información Exógena

diciembre de 2012/actualicese.com

actualicese.com/diciembre de 2012actualicese.com/diciembre de 20128

Para este reporte usarán el mismo formato 1032 versión 8 utilizado en los reportes del 2011 pero se deberá tener presente que al diligenciar la columna “Código de los actos sujetos a registro”, dichos códigos serían los que quedaron contenidos en la Resolución 7144 de agosto 6 de 2012 expedida por la Super-intendencia de Notariado y Registro.

Plazos de NotariosÚltimos Dígitos Fecha Últimos

Dígitos Fecha

96 a 00 24 / Abril / 2013 46 a 50 09 / Mayo / 2013 91 a 95 25 / Abril / 2013 41 a 45 10 / Mayo / 201386 a 90 26 / Abril / 2013 36 a 40 14 / Mayo / 201381 a 85 29 / Abril / 2013 31 a 35 15 / Mayo / 201376 a 80 30 / Abril / 2013 26 a 30 16 / Mayo / 201371 a 75 02 / Mayo / 2013 21 a 25 17 / Mayo / 201366 a 70 03 / Mayo / 2013 16 a 20 20 / Mayo / 201361 a 65 06 / Mayo / 2013 11 a 15 21 / Mayo / 201356 a 60 07 / Mayo / 2013 06 a 10 22 / Mayo / 201351 a 55 08 / Mayo / 2013 01 a 05 23 / Mayo / 2013

Reportes de tipógrafos

En el caso del reporte exigido a ti-pógrafos elaboradores de facturas o do-cumentos equivalentes, contenido en la Resolución 116, de nuevo se les exige reportar los detalles sobre la totalidad de los clientes a los cuales les realizaron tra-bajos de elaboración de facturas o docu-mentos equivalentes a factura durante el año 2012.

El art. 4 de dicha resolución indica que ese reporte otra vez lo tendrán que realizar únicamente de forma virtual, sin importar quién sea el tipógrafo, si persona natural o jurídica, si grande o pequeño. Pero los que redactan la resolución se siguen olvi-dando de cambiar el texto del parágrafo 5 del art. 5, pues se sigue haciendo mención a una supuesta “presentación presencial” la cual ya no sería permitida para ningún reportante.Al respecto, recuerde que si se usa el prevalidador tributario de la DIAN para elaborar el formato 1037 y el cliente que mandó a elaborar las facturas era un clien-te del “régimen simplificado del IVA”, en ese caso es necesario que el campo del “numero resolución autorización numera-ción facturación” se diligencie al menos con un cero (0). Además, la Resolución 3878 de 1996 establece en su artículo 3 que cuando se trabaje con “documentos equivalentes a factura de venta, tampoco es obligatorio obtener tal autorización”.

Aplica el mismo calendario de los Plazos de los Notarios

Reportes de la Registraduría NacionalEl reporte exigido a la Registraduría

Nacional (Resolución 114), se realizará usando el mismo formato 1028, versión 7, utilizado en los reportes del año 2011.

La Registraduría reporta las cédu-las de los fallecidos durante el año, con lo cual la DIAN podrá comprobar que los declarantes de renta no hayan segui-do registrando gastos o pasivos con esos fallecidos, excepto si lo hicieron con sus sucesiones ilíquidas.

Plazos de Registraduría 1 de marzo de 2013

Reportes de bolsa de valores ycomisionistas de bolsas

Los reportes exigidos a las bolsas de valores y los comisionistas, (Resolución 113) se harán con los mismos criterios con que se hicieron los del 2011 y con los mismos formatos usados en el 2011.

Las bolsas reportarán a la totalidad de sus comisionistas indicando cuánta comisión ganaron y la retención que les practicó la bolsa (art. 625 del E.T.). El plazo para la presentación de su reporte lo fijará el Gobierno, como siempre, en el decreto de plazos para vencimientos de obligaciones tributarias durante el 2013, decreto que se expedirá en diciembre de 2012.

Los comisionistas (art. 628 del E.T.) reportan a los clientes a quienes les ayu-daron a efectuar operaciones de compra y/o ventas de documentos superiores a diez millones de pesos ($10.000.000). Para la entrega del reporte manejarán de nuevo dos calendarios de plazos, depen-diendo de si para la fecha de entrega del reporte tienen o no la condición de Gran-de Contribuyente.

Aplica el mismo calendario de Entidades Financieras

ESPECIAL / Información Exógena

Con su paquete de resoluciones 0111 a 0118 de octubre 31 de 2012, la DIAN señaló las personas y entidades obligadas a suministrar por el año gravable 2012, la información exógena tributaria referida en los artículos 623 a 631-1del E.T.El cambio más importante es que esta vez se reduce de 500 millones a solo 100, el tope de ingresos brutos en el año anterior para que las personas jurídicas declarantes de renta o de ingresos y patrimonio, entreguen el paquete completo de los formatos del Art. 631. Además, los que solo fueron agentes de retención en el 2012, esta vez quedan obligados a hacer el reporte de pagos a terceros sin importar cuánto fue el monto de las retenciones practicadas durante 2012.

Para ver este artículoen nuestra página,captura este QR

O ve al siguiente link:http://actualice.se/87so

9diciembre de 2012/actualicese.com

para el reporte del Art. 631 del E.T.Novedades

Últimos Dígitos Fecha Últimos

Dígitos Fecha

96 a 00 24 / Abril / 2013 46 a 50 09 / Mayo / 2013 91 a 95 25 / Abril / 2013 41 a 45 10 / Mayo / 201386 a 90 26 / Abril / 2013 36 a 40 14 / Mayo / 201381 a 85 29 / Abril / 2013 31 a 35 15 / Mayo / 201376 a 80 30 / Abril / 2013 26 a 30 16 / Mayo / 201371 a 75 02 / Mayo / 2013 21 a 25 17 / Mayo / 201366 a 70 03 / Mayo / 2013 16 a 20 20 / Mayo / 201361 a 65 06 / Mayo / 2013 11 a 15 21 / Mayo / 201356 a 60 07 / Mayo / 2013 06 a 10 22 / Mayo / 201351 a 55 08 / Mayo / 2013 01 a 05 23 / Mayo / 2013

Cambios en el universo de reportantes

Caso de personas naturales y sucesio-nes ilíquidas

El art. 1 literal “a” y el art. 2 literal “a” de la Resolución 117 indican que las personas naturales y sucesiones ilíquidas, colombiana o extranjera, obligadas o no a llevar contabilidad, que quedan con la tarea de entregar el conjunto completo de hasta ocho formatos diferentes (entre ellos el formato 1001 sobre pagos a ter-ceros durante el 2012 y sus retenciones y el formato 1007 sobre sus ingresos ob-tenidos durante el 2012) seguirán siendo las que en el año anterior (2011) obtuvie-ron ingresos brutos, combinando ingre-sos ordinarios y de ganancia ocasional, superiores a quinientos millones de pesos ($500.000.000).

Sin embargo, esta vez la redacción del literal “a” del art. 1 ya no contiene la ins-

trucción que indicaba que, aparte de tener ese tope de ingresos en el año anterior, la persona natural o sucesión ilíquida tam-bién debía ser declarante de renta en el nuevo año (en este caso, por el 2012).

Si algún colombiano o extranjero no quedara obligado a declarar por el 2012, pero tuvo ingresos de quinientos millo-nes de pesos ($500.000.000) en el 2011, tendrá entonces que reportar al menos lo que sean sus ingresos y gastos obtenidos o realizados en Colombia durante el 2012. Y los que sí tengan que declarar renta 2012 entregarán adicionalmente los demás for-matos con detalles de sus saldos de cuentas por cobrar y por pagar a diciembre 31 de 2012 y otros datos de su declaración 2012.

Con ese cambio, la DIAN lograría, por ejemplo, que un extranjero que obten-ga ingresos durante el 2012 en Colombia pero que al final del año no queda obliga-do a declarar, le cuente a la DIAN quién le pagó esos ingresos y hacer así el respecti-vo cruce. Esto era algo que no sucedía en los años anteriores, pues los reportes solo los hacían los que fueran declarantes de renta en el nuevo año. En todo caso será complejo que estos extranjeros (por ejem-plo, un accionista extranjero) se estén en-terando de estas normas y se pongan en la tarea de sacar oportunamente el RUT y la firma digital para entregarle reportes a la DIAN.

Quizás la DIAN termine modificando ese literal “a” del art. 1 para quitarle la tarea a los extranjeros no residentes.

ESPECIAL / Información Exógena

Personas naturales y jurídicas, sociedades asimiladas y demás entidades literales a, b, c, d, e, f, g, h, i y k.

Esta vez, a través de la Resolución 117 de octubre 31 de 2012, quedó definido quiénes y de qué forma ten-

drán la obligación de reportar por el año gravable 2012, la información para cruces de información a que se refiere el artículo 631 del Estatuto Tributario.

Los plazos para entregar cualquiera de los reportes vencerán esta vez entre el 9 de abril y el 23 de mayo de 2013, depen-diendo de si para esas fechas el reportante es o no un gran contribuyente, y depen-diendo de sus últimos dígitos del NIT, ya que en esta ocasión se cambió el orden de vencimiento, pues primero se vencerán los terminados en 96 a 00, seguidos por los terminados en 91 a 95 y así sucesiva-mente.

En comparación con lo que fue la exi-gencia de este mismo tipo de información en el año gravable 2011, esta vez el direc-tor de la DIAN volvió a realizar bastantes importantes cambios.

Dichos cambios se relacionan tanto con el universo de los obligados a entregar los reportes, como con el tipo de información que se exige a dichos reportantes. Veamos los más relevantes:

PlazosÚltimo Dígito Fecha Último

Dígito Fecha

1 09 / Abril / 2013 6 16 / Abril / 20132 10 / Abril / 2013 7 17 /Abril / 20133 11 / Abril / 2013 8 18 / Abril / 20134 12 / Abril / 2013 9 19 / Abril / 20135 15 / Abril / 2013 0 22 / Abril / 2013

Publicación: 7 de noviembre de 2012

actualicese.com/diciembre de 2012

durante el 2011, pero los demás agentes de reten-ción solo hacían los reportes si las retenciones practicadas durante todo el 2011 superaban los tres millones de pesos ($3.000.000).

Por consiguiente, los que solo fueron agentes de retención durante el 2012, sin importar lo que su-men las retenciones de renta, más IVA, más timbre que practicaron a terceros durante el 2012, queda-rán obligados a entregar el detalle completo de sus pagos a terceros en el formato 1001, sin importar que no todos esos pagos hayan sufrido retención. También el detalle de los IVA que tomaron como descontables a lo largo del 2012 en el formato 1005.

Pero, si durante el año 2012 no practicaron nin-guna retención (renta, IVA, o timbre), entonces se salvarían de hacer este reporte.

Caso de quienes recibieron ingresos paraterceros

De acuerdo con lo indicado en los literales “a”, “b” y “j” del art. 2 de la Resolución 117, los encar-gados de responder por la información del literal “g” del art. 631 del E.T, es decir, de utilizar el for-mato 1647 para realizar el reporte de “ingresos re-cibidos para terceros” (entiéndase “facturados por cuenta de terceros”), serían los siguientes tres tipos de personas naturales y jurídicas:

• Personas naturales y sucesiones ilíquidas que en el 2011 obtuvieron ingresos brutos pro-pios superiores a quinientos millones de pesos ($500.000.000), sin importar si por el 2012 serán declarantes de renta o no, y sin importar cuántos sean los ingresos propios más los que facturen por cuenta del tercero durante el 2012.

• Personas jurídicas, declarantes de renta o de in-gresos y patrimonio por el 2012, que en el 2011 obtuvieron ingresos brutos propios superiores a cien millones de pesos ($100.000.000), sin impor-tar cuántos sean los ingresos propios más los que facturen por cuenta del tercero durante el 2012.

• Personas naturales y sucesiones ilíquidas que en el 2012 serán declarantes de renta, que en el 2011 obtuvieron ingresos brutos pro-pios inferiores a quinientos millones de pesos ($500.000.000), y que por el 2012 acumulen ingresos facturados para el tercero, más los propios por un valor superior a quinientos mi-llones de pesos ($500.000.000). (A diferencia del reporte del año 2011, en donde entraban también como reportantes las personas jurídi-cas que habían hecho intermediación, sin tener unos ingresos altos en el año 2010, pero que acumularon en el 2011 ingresos propios y de terceros por valores superiores a los quinientos millones de pesos ($500.000.000).

ESPECIAL / Información Exógena

10

Caso de personas jurídicas declarantes de renta o de ingresos y patrimonio por el 2012

Según el art. 1 literal “b” y el Art. 2 literal “b” de la Resolución 117, se reducen de quinientos millones de pesos ($500.000.000) a solo cien millones de pesos ($100.000.000) el tope de ingresos brutos obtenidos en el 2011 para que las personas jurídicas, con o sin ánimo de lucro, que por el 2012 serán declarantes de renta o declarantes de ingresos y patrimonio, tengan la tarea de entregar hasta nueve formatos diferentes.

Incluso ya no se incluyeron como criterios para quedar obligado a entregar todos los reportes, el he-cho de ser gran contribuyente a la fecha en que se ex-pide la resolución o el de ser persona jurídica que por el 2012 usará los beneficios de la Ley 1429 de 2010.

Por tanto, cualquier persona jurídica decla-rante de renta o de ingresos y patrimonio, con el solo hecho de haber obtenido los cien millones de pesos ($100.000.000) de ingresos y patrimonio en el 2011, queda con la tarea de entregar el conjunto completo de los reportes.

Esto significaría que si una persona jurídica ape-nas nació durante el 2012, sin importar si por el 2012 usó o no los beneficios de la Ley 1429 de 2010, están entre las que se salvan de hacer el conjunto completo de los reportes pues es claro que no existían en el 2011 y no obtuvieron ningún ingreso en el 2011.

Por último, y para efectos del reporte del literal “a” del art. 631, con los datos de socios, accionistas, cooperados y comuneros a diciembre 31 de 2012, esta vez el literal “b” del art. 2 indica que esa tarea también será realizada por los fondos de empleados se sobreentiende que solo los fondos de empleados que en el 2011 obtuvieron ingresos brutos superiores a cien millones de pesos ($100.000.000). Tales fon-dos, entonces, deberán entregar la información sobre quiénes son todos sus asociados a diciembre 31 de 2012 (formato 1010) y sobre cuáles remanentes les distribuyeron durante el 2012 (en el formato 1001).

Caso de agentes de retención de renta, IVA o timbre durante el 2012

Los art. 1 literal “c” y el art. 2 literal “c” indican que esta vez las demás personas naturales y jurídicas que no cumplen esos topes de ingresos brutos año 2011 que antes comentamos, o que no sean declaran-tes de ingresos y patrimonio por el 2012, pero fueron agentes de retención de renta, o IVA o timbre durante el 2012, tendrán que entregar al menos los reportes del literal “e” del art. 631 (formato 1001 de pagos y sus retenciones y el 1005 de IVA descontable) sin importar cuánto haya sido el total de las retenciones combinadas que hayan practicado durante el 2012.

En este punto se introdujo un cambio muy im-portante, pues en los reportes del año 2011 solo ciertas entidades, como fondos de inversión o fon-dos de valores, quedaban obligadas a hacerlos sin importar el monto de las retenciones que hicieron

Las personas naturales y sucesiones ilíquidas que entregarán todos los reportes serán las que en el 2011 obtuvieron ingresos brutos superiores a $500.000.000 sin importar si por el 2012 serán declarantes de renta o no.

Los que fueron agentes de retención durante el 2012, esta vez entregarán el formato 1001 y el 1005 sin importar cuánto haya sido el monto de las retenciones practicadas durante el 2012.

Si alguna persona natural o sucesión ilíquida declarante de renta por el 2012 no obtuvo en el 2011 los ingresos superiores a $500.000.000, pero durante el 2012 recibió ingresos propios más ingresos para terceros por un monto superior a $500.000.000, deberá entregar por lo menos el formato 1647.

Las personas jurídicas que harían todos los reportes serían quiénes sean declarantes de renta o de ingresos y patrimonio en el 2012, y que en el 2011 obtuvieron ingresos brutos mayores a $100.000.000 (en el 2011 fue $500.000.000). Esta vez ya no se usa como criterio el de “ser gran contribuyente a la fecha en que se expide la resolución” ni el de “ser persona jurídica que usará los beneficios de la Ley 1429 de 2010”.

diciembre de 2012/actualicese.com

Por tanto, de este reporte solo se sal-varán esta vez las personas jurídicas que en el 2011 obtuvieron ingresos brutos propios inferiores a cien millones de pe-sos ($100.000.000) y sin importar cuán-to sea el valor que en el 2012 terminen facturando como ingresos para el tercero, más ingresos propios.

Como sea, aunque esta vez no todos los intermediarios harían el reporte, el art. 6 de la resolución sí sigue indicando que el tercero que sea el dueño final de los ingre-sos tendrá que seguir informando en una columna especial de su formato 1007, el nombre de todo aquel que le sirvió como intermediario comercial (persona jurídica natural) facturándole sus ingresos.

Recuerde que este reporte del formato 1647 es solo para los que hacían interme-diación comercial simple, sin incluir la intermediación que se genera en otras figu-ras más especiales como los contratos de mandato, o los consorcios y uniones tem-porales, o los operadores de contratos de exploración de hidrocarburos y gases, pues para estas últimas figuras la propia Resolu-ción 117, en los art. 11, 12 y 13, les dice a esos intermediarios que los formatos que usarían para reportar los ingresos que fac-turaron por cuenta de terceros serían otros diferentes (formatos 1045, 1048 y 1017).

Cambios en el tipo de información solicitada para el 2012

Cambios del reporte sobre socios, ac-cionistas, cooperados, comuneros y asociados a diciembre 31 de 2012 (lite-ral “a” del art. 631)

El Art. 3 de la resolución 117 indica que las personas jurídicas que realizarán este reporte (sociedades, cooperativas, empresas comunitarias y fondos de em-pleados que en el 2011 obtuvieron ingre-sos brutos superiores a cien millones de pesos ($100.000.000) reportarán esta vez los datos de la totalidad de los que a di-ciembre 31 de 2012 sean sus socios, ac-cionistas, cooperados, comuneros y aso-ciados.

Hasta el 2011 solo se reportaba a los socios, accionistas, comuneros y coope-rados que en diciembre 31 del respectivo año tenían aportes sociales por valor no-minal superior a cinco millones de pesos ($5.000.000).

Con este ajuste, la DIAN entonces re-cibirá mucha más información, en espe-

cial de los accionistas de las sociedades anónimas (S.A y S.A.S.), pues en la pá-gina 4 del RUT de esas sociedades anó-nimas, a diferencia del RUT de las socie-dades Ltda o asimiladas, nunca se quedan conociendo los datos sobre quiénes son sus accionistas.

Además, en el reporte que se pide cada año a las Cámaras de Comercio, la Cámara solo informa quiénes fueron los socios o accionistas al momento de la creación de una sociedad pero la DIAN necesita saber quiénes son los socios o accionistas a di-ciembre 31. Con esto, la DIAN puede ras-trearle más activos a las personas naturales accionistas o socias y descubrir que sus patrimonios brutos a diciembre 31 sí los obligarían a declarar. Y si los socios o ac-cionistas son personas jurídicas, entonces podrá determinar si no han venido ocultan-do algún aporte o acción en otra sociedad.

Además, si esta vez serán reportados los socios, accionistas, cooperados, comu-neros y asociados a diciembre 31 de 2012, entonces a todos ellos la DIAN les podrá rastrear el valor de los dividendos, partici-paciones o remanentes que les hayan dis-tribuido durante el 2012 (dato que se verá en el formato 1001), pues hasta el 2011, si alguno de éstos no quedaban incluidos en el reporte del formato 1010 (por no tener aportes sociales superiores a cinco millo-nes de pesos ($5.000.000), entonces los dividendos o participaciones o remanen-tes que se le distribuían en el año tampoco quedaban incluidos en el formato 1001 (y pudieran haber sido valores altos…).

Cambios en el reporte de pagos a terce-ros y sus retenciones (literal “e” del art. 631 del E.T.)

El art. 4 de la Resolución 117 menciona que el reporte de pagos a terceros y sus re-tenciones seguirá haciéndose en el mismo formato 1001 versión 8, que se usó en los reportes de 2011. Por tanto, es forzoso que si el pago al tercero tiene incluido algún valor por IVA, este se debe reportar aparte, en la columna especial que el formato 1001 tiene diseñada para esos efectos.

Los topes para reportar a los terceros seguirán siendo los mismos que se usaron en los reportes del 2011 (por pagos labo-rales si el tercero acumulo pagos por más de diez millones de pesos ($10.000.000); por los demás conceptos si acumuló pa-gos o abonos en cuenta por más de qui-nientos mil pesos ($500.000).

Sin embargo, el parágrafo 2 del art. 4 sigue indicando que aquellos que elabora-rán el formato 1001 por el solo hecho de haber sido agentes de retención durante el 2012, reportarán a todos los terceros sin importar que hayan acumulados pagos (por conceptos diferentes a pagos labo-rales) por debajo de quinientos mil pesos ($500.000). Los pagos laborales solo los reportarán si exceden de diez millones de pesos ($10.000.000) en cabeza del bene-ficiario.

En el listado de conceptos a usar en el formato 1001 solo se adicionó el nue-vo Concepto 5061 (“utilidades pagadas o abonadas en cuenta, cuando el beneficia-rio es diferente al fideicomitente”), pero todos los demás conceptos usados hasta el 2011 quedaron igual. Y en el concepto 5011 ya no se lee “aportes a Riesgos pro-fesionales” sino “Aportes riesgos labora-les”. Por tanto, los que no necesiten usar el nuevo Concepto 5061, pueden seguir usando la misma versión del prevalidador tributario que se usó para el 2011. Los que necesiten usar el nuevo concepto tendrían que esperar una nueva versión del preva-lidador.

Además, la Resolución 117 sigue di-ciendo que en el formato 1001, versión 8, se reportarán las retenciones de timbre que practiquen durante el año los agentes de retención de dicho impuesto (el cual se sigue practicando, por ejemplo, en visas, salvoconductos y otros documentos sin cuantía). Sin embargo, sigue el problema de que solo diseñaron los conceptos para reportar esa retención (5053 y 5054), pero el formato no tiene columna para repor-tar la retención (solo hay columnas para retención de renta y de IVA pero no para retención de timbre).

No se pedirá el reporte “descuentos del impuesto de renta” (literal “d” del art. 631)

Esta vez, la Resolución 117 no solicita elaborar por el 2012 el reporte del literal “d” del art. 631 del E.T. con el detalle de los conceptos y valores que las personas o empresas declarantes de renta se pue-dan terminar tomando como “descuento del impuesto de renta” en sus formularios de declaración de renta 2012. Recorde-mos que hasta el 2011 ese reporte se hizo usando el formato 1004, el cual manejaba doce distintos conceptos de “descuentos el impuesto de renta”.

ESPECIAL / Información Exógena

11

12 actualicese.com/diciembre de 2012

Es fácil suponer que si la DIAN no pidió ela-borar esta vez dicho formato 1004, es porque muy posiblemente los reportantes de exógena 2012 tam-bién van a tener que entregar el formato 1732 y en tal caso, si en el 2011 sucedió que la página 11 del formato 1732 volvía a pedir los detalles de los des-cuentos del impuesto de renta, entonces la DIAN no quiere esta vez tener información duplicada.

O quizás también sea posible que la DIAN ter-mine cambiando el diseño del formulario 110 y 210 para las declaraciones de renta 2012 y en él se asig-nen más renglones para detallar los descuentos del impuesto de renta, razón por la cual no habría que pedirles esos datos a los reportantes de exógena. Eso entonces solo lo podremos aclarar cuando se definan los formularios 110 y 210 y hasta el forma-to 1732 para el año gravable 2012.

Se cambian los topes para reportar a los terceros que componen las cuentas por cobrar y por pa-gar a diciembre 31 de 2012

En los Arts. 8 y 9 de la Resolución 117 se han establecido esta vez nuevas reglas para definir si un tercero será reportado o no en forma individualiza-da dentro de los formatos 1008 (cuentas por cobrar a diciembre 31 de 2012) o 1009 (cuentas por pagar a diciembre 31 de 2012), los cuales no sufrieron cambios en su estructura.

Hasta el 2011 sin importar cuánto fuera el total global fiscal de las cuentas por cobrar que el repor-tante tuviera a diciembre 31, solo reportaba a los terceros que dentro de dichas cuentas por cobrar tu-vieran saldos acumulados por todos los conceptos superior a los cinco millones de pesos ($5.000.000).

Esta vez el art. 9 de la Resolución dice que si el total global fiscal de las cuentas por cobrar del reportante a diciembre 31 de 2012 es superior a qui-nientos millones de pesos ($500.000.000), enton-ces se reportará a los terceros con saldos superiores a un millon de pesos ($1.000.000). Si el universo de las cuentas por cobrar es inferior a quinientos mi-llones de pesos ($500.000.000), entonces se seguirá reportando a los terceros cuyos saldos acumulados por todo concepto sea superior a cinco millones de pesos ($5.000.000).

Como quien dice, los que más cuentas por co-brar tienen a diciembre 31, más detallado tendrán que hacer el reporte.

Lo mismo dispone el art. 8 en relación con los pasivos. Si el total global fiscal de las pasivos del reportante a diciembre 31 de 2012 es superior a qui-nientos millones de pesos ($500.000.000), se repor-tará a los terceros con saldos superiores a un millón de pesos ($1.000.000). Si el universo de los pasivos fiscales es inferior a quinientos millones de pesos ($500.000.000), entonces se seguirá reportando a los terceros, cuyos saldos acumulados por todo concepto sea superior a cinco millones de pesos ($5.000.000).

Estos cambios en la regla de juego para definir cómo reportar a los terceros de las cuentas por co-brar y por pagar a diciembre 31, también deben ser tomados en cuenta por los mandatarios, o los con-sorcios, o los operadores de los contratos de explo-ración de hidrocarburos, cuando ellos elaboren sus propios formatos especiales, en los cuales informan a los terceros que componen las cuentas por cobrar y por pagar que les pertenecen a sus representados.

Ya no se pedirán algunos de los “otros datos” de la declaración de renta 2012 (literal “k” del art. 631 del E.T.)

Al comparar el texto de las Resoluciones 11429 de 2011 (art.11) y 117 de 2012 (art.10), esta vez la DIAN decidió que el formato 1011 para el año gravable 2012 ya no se pedirán los siguientes datos:

• Saldos en caja a diciembre 31 de 2012 (Con-cepto 1105).

• Saldos fiscales de los activos fijos depreciables y amortizables a diciembre 31 de 2012 y los respectivas saldos fiscales de sus depreciacio-nes y amortizaciones acumuladas a diciembre 31 de 2012 (Conceptos 1501 a 1518).

• Juego de inventarios de mercancías (Concep-tos 1401 a 1407).

• Juego de inventarios de semovientes (Concep-tos 1408 a 1412).

• Tipos de “compensaciones” (por pérdidas fis-cales años anteriores, o excesos de presuntiva sobre líquida en años anteriores; Conceptos 8251 y 8252).

Si la DIAN no piensa pedir estos datos dentro del formato 1011 es porque éstos también se so-licitarán en el formato 1732 y la DIAN no querrá otra vez información duplicada por parte de los que entregan exógena tributaria y al mismo tiempo les corresponda entregar el formato 1732. Pero como hemos dicho anteriormente, a esta fecha no sabe-mos quiénes tendrán la tarea de hacer adicional-mente el formato 1732.

Además, en la sección de los conceptos con que se reportarían las “rentas exentas” que el reportan-te pueda tomar en su declaración de renta 2012, la DIAN sigue usando el mismo listado de concep-tos que se usaron en los reportes del 2011, inclui-do el Concepto 8102 para “Rentas exentas por Ley Páez”. Sin embargo, ese Concepto 8102 no debería usarse desde los reportes del 2010 en adelante, ya que los beneficios de renta exenta para empresas en Ley Páez solo existieron hasta el año 2009.

Los reportes de socios, accionistas, cooperados y comuneros a diciembre 31 de 2012 se harán incluyendo a todos los terceros. Se obliga a que los fondos de empleados también realicen este reporte.

No se pidió esta vez realizar el formato 1004 sobre el detalle de los “descuentos tributarios” que se utilicen en la declaración de renta 2012. Y en el formato 1011, con los “otros datos de la declaración de renta o de ingresos y patrimonio 2012”, ya no se piden datos del saldo en caja, de los activos fijos con sus depreciaciones o amortizaciones, del juego de inventarios, del juego de inventarios de semovientes, ni de las “compensaciones”.

En el reporte de los saldos de cuentas por cobrar y por pagar a diciembre 31 de 2012 se fijó una nueva regla de juego:- Si el total global de las cuentas por cobrar (o por pagar) a diciembre 31 de 2012 es superior a $500.000.000, se reportan en forma individualizada a los terceros que tengan saldos superiores a $1.000.000. -Si el total global de las cuentas por cobrar (o por pagar) a diciembre 31 de 2012 es inferior a $500.000.000, se reporta en forma individualizada a los terceros que tengan saldos superiores a $5.000.000.

Los únicos formatos que cambiaron de versión fueron los que utilizan las sociedades fiduciarias (formatos 1013, 1014 y 1058).

Al formato 1001 solo le agregaron un nuevo concepto (el 5061-Utilidades pagadas a beneficiario diferente del fideicomitente). En todo caso, a ese formato 1001 lo siguen dejando sin columna para reportar las retenciones de timbre.

ESPECIAL / Información Exógena

Para ver este artículoen nuestra página,captura este QR

O ve al siguiente link:http://actualice.se/87sm

13diciembre de 2012/actualicese.com

Usar por el 2012 los beneficios de la Ley 1429 no obligará a tener que entregar todos los reportes de exógena

Entre las múltiples novedades que trajo esta vez la Resolución 117 de octubre 31 de 2012 para solicitud de

información exógena tributaria del 2012, figura la de no incluir, entre el universo de los obligados a entregar todos los repor-tes, a las personas jurídicas que piensen utilizar en el presente ejercicio fiscal 2012 alguno de los dos beneficios tributarios contemplados en la Ley 1429.

En la Resolución 11429 de octubre 31 de 2011 la DIAN había dispuesto que toda “persona jurídica” que en el año 2011 llegara a usar ya fuese el beneficio de la progresividad del impuesto de renta con-templado en el art. 4 de la Ley 1429 (para pequeñas empresas formalizadas en Cáma-

ras de Comercio después de diciembre 29 de 2010), o el beneficio de los artículos 9 a 11 de la misma Ley 1429 (de tomar como “descuento del impuesto de renta” los pa-rafiscales y parte de la seguridad social pagada a los nuevos empleados especia-les), quedaba, por esa sola razón, obligada a entregar todos los reportes del año 2011 (detalle de los ingresos, de los pagos, del IVA, de las cuentas por cobrar, etc.).

Por tanto, es conveniente aclarar en qué casos sí quedarán obligadas esas per-sonas jurídicas a entregar algún reporte (o varios de ellos) por el año 2012, pues es posible que sí le apliquen o no alguno de los criterios que están contenidos en el art. 1 de la Resolución 117.

Si alguna persona natural o jurídica piensa usar en 2012 el beneficio de progresividad del impuesto de renta por ser pequeña empresa, o el beneficio del descuento del impuesto de renta con los parafiscales y seguridad social, por otorgar nuevos puestos de trabajo a personas especiales, tendrá que mirar factores para saber si debe o no entregar algún reporte por el año 2012.

ESPECIAL / Información ExógenaPublicación: 26 de noviembre de 2012

14 actualicese.com/diciembre de 2012

que entregar todos los formatos. Si no tenía ese tope de ingresos brutos en el 2011, pero durante el 2012 practi-có alguna retención (sin importar su monto), solo tendría obligación de entregar el reporte del literal “e” del art. 631 (pagos a terceros en el forma-to 1001, y los IVA descontable en el formato 1005. Si durante el 2012 no practicó ni una sola retención en la fuente, no entregaría ningún reporte excepto si quizás participó de manda-taria en contratos de mandato durante el 2012, pues en ese caso entregará los reportes de los mandatarios. Además, si en el 2011 no tenía ingresos brutos superiores a quinientos millones de pesos ($500.000.000), pero durante el 2012 realizó intermediación comer-cial facturando ingresos para terceros y los ingresos propios más los factu-rados para terceros en 2012 suman más de quinientos millones de pesos

($500.000.000), entonces deberá en-tregar el reporte de “ingresos recibi-dos para terceros.

¿Qué reportes entregarán quienes usen el beneficio de descuento del impuesto de renta por otorgar nuevos puestos de trabajo a personas espe-ciales?

Si alguna persona jurídica declarante de renta, o una persona natural o suce-sión ilíquida declarante de renta, piensa utilizar por el 2012 el beneficio de los art. 9 a 13 de la Ley 1429 (descuento del impuesto de renta con los parafiscales y seguridad social pagadas sobre los nue-vos empleados especiales), solo tendrían obligación de entregar reportes por las si-guientes causas:

a. Si son personas jurídicas, les aplicaría lo mismo que ya mencionamos en el literal “a” anterior cuando comenta-mos el caso de las personas jurídicas que vayan a utilizar los beneficios de progresividad del impuesto de renta de la Ley 1429.

b. Si son personas naturales o sucesiones ilíquidas, les aplicaría lo mismo que ya dijimos en el literal “b” anterior cuando comentamos el caso de las personas naturales que vayan a utili-zar los beneficios de progresividad del impuesto de renta de la Ley 1429.

Para ver este artículoen nuestra página,captura este QR

O ve al siguiente link:http://actualice.se/883c

¿Qué reportes les tocará entregar a quiénes usen los beneficios de progre-sividad del impuesto de renta por ser pequeñas empresas?

Las pequeñas empresas de la Ley 1429 que en el presente año fiscal 2012 piensen usar los beneficios de la progre-sividad del impuesto de renta del art. 4 de dicha ley, solo tendrían que responder los siguientes informes:

a. Si son personas jurídicas que exis-tían desde el 2011, entonces deben revisar si en ese año obtuvieron in-gresos brutos fiscales propios por valor superior a cien millones de pe-sos ($100.000.000), y en tal caso sí entregarían todos los reportes. Si son personas jurídicas que apenas nacie-ron jurídicamente durante el 2012, y alcanzaron a efectuar algún tipo de retenciones en la fuente (de renta, o IVA o timbre), solo tendrían obliga-ción de entregar el reporte del literal “e” del art. 631 (pagos a terceros en el formato 1001, y los IVA descontable en el formato 1005. Si no existían en el 2011 y durante el 2012 no hicieron ni una sola retención en la fuente, no entregaría ningún reporte (excepto si quizás participó de mandataria en contratos de mandato durante el 2012, pues en ese caso entregará los reportes de los mandatarios.

b. Si son pequeña empresa de perso-na natural, debe mirar si en el 2011 obtuvo ingresos brutos fiscales (de renta más ganancia ocasional) supe-riores a quinientos millones de pesos ($500.000.000). En ese caso tendría

ESPECIAL / Información Exógena

15diciembre de 2012/actualicese.com

Publicación: 3 de diciembre de 2012

Si se corrige la declaración de renta del 2011 también se tendría que corregir el formato 1732

En noviembre de 2012 se acabaron los plazos para que los últimos obliga-dos a entregar el formato 1732 por

el año gravable 2011 pudieran hacerlo oportunamente. En ese mes los últimos que estuvieron presentando dicho forma-to fueron las personas naturales obligadas a llevar contabilidad, pues el plazo se les vencía 3 meses después de haber presen-tado su formulario 110, lo cual ocurrió durante agosto de 2012.

Ahora bien, es importante destacar que si luego de presentada la declaración de renta del año gravable 2011 y de haber entregado también el respectivo formato 1732, se llega a necesitar hacer algún tipo de corrección a la declaración de renta, entonces sería obvio que también habría que entrar a corregir el formato 1732.

El punto entonces es que muy posi-blemente la corrección a la declaración de renta no genere sanciones, pues puede que se corrijan solamente datos del patri-monio, o datos de los ingresos y gastos sin que se cambie la liquidación del impuesto a cargo de la declaración inicial.

Pero tener que corregir el formato 1732 sí sería en todos los casos algo que la DIAN podrá sancionar y lo haría en los términos del art. 651 del E.T. y la Resolu-ción 11774 de diciembre de 2005.

El formato 1732 es otro reporte adicional a los de exógena tributaria anual

En efecto, el formato 1732 que el di-rector de la DIAN pidió por primera vez para el año gravable 2011, se solicitó en virtud de lo establecido en el art. 631-3 del E.T. (creado con el art. 17 de la Ley 1430 de 2010) y dicho artículo por tanto queda incluido en el rango de artículos del Estatuto donde también están incluidos todos los demás reportes que anualmente pide la DIAN y conocidos como reportes

de información exógena tributaria (arts. 623 a 631-3).

Por tanto, desde hace tiempo cuando solo se pedían los reportes anuales de in-formación exógena tributaria de los art 623 a 631-1, era claro que si esos repor-tes deben coincidir con lo que digan las declaraciones tributarias, entonces al co-rregir las declaraciones también se deben corregir los reportes de exógena y corre-gir tales reportes es algo que se sanciona con lo indicado en el art. 651 del E.T. y la Resolución 11774 de 2005.

Así que lo mismo se predicará ahora del formato 1732.

A tener más cuidado a la hora de pre-parar las declaraciones de renta

En consecuencia, al existir adicio-nalmente la tarea de entregar reportes anuales de exógena tributaria y al mismo tiempo el formato 1732, y que todos esos reportes deban coincidir con lo que digan las respectivas declaraciones anuales de renta, la conclusión lógica es que todos los obligados a entregar todo ese volumen de reportes deben ser mucho más cuida-dosos a la hora de elaborar su declaración de renta para luego no tener que corregir la declaración y por ende corregir todos esos reportes.

La resolución sobre quienes deberán entregar por el 2012 los reportes de exó-gena tributaria tradicionales del art. 631 ya fue expedida (Resolución 017 de oc-tubre 31 de 2012), pero a esta fecha to-davía se desconoce la resolución sobre quiénes deberán adicionalmente elaborar el formato 1732 por el mismo año grava-ble 2012. Esa información de seguro solo se conocerá cuando a finales de diciembre de 2012 se expida la resolución definien-do los formularios que se usarán para las declaraciones de renta del año gravable 2012.

El 1732 es otro más que se une hoy día a los formatos tradicionales anuales de información exógena y que también contiene información que debe coincidir con la declaración de renta. Por tanto, mientras más formatos estén ligados a la declaración, más formatos habrá que enmendar a la hora de corregir dicha declaración. Y aunque corregir la declaración no genera necesariamente sanciones, modificar los formatos si las generaría.

Para ver este artículoen nuestra página,captura este QR

O ve al siguiente link:http://actualice.se/885p

ESPECIAL / Información Exógena

17diciembre de 2012/actualicese.com

Publicación: 21 de noviembre de 2012

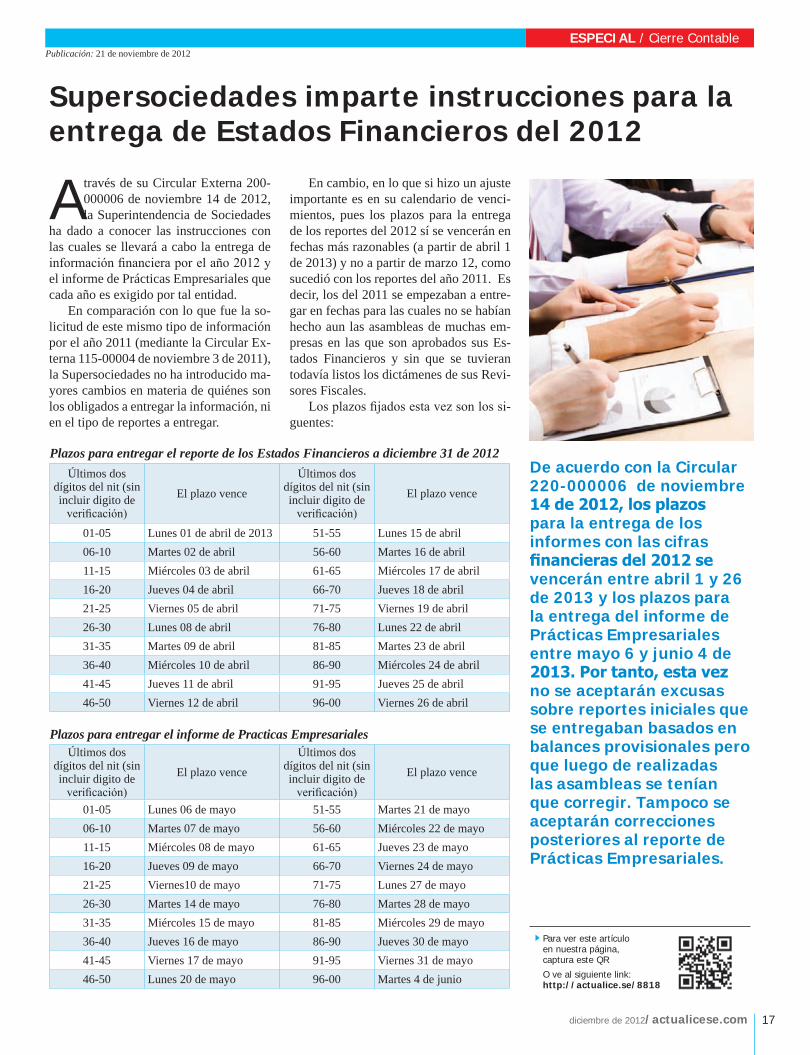

Supersociedades imparte instrucciones para la entrega de Estados Financieros del 2012

A través de su Circular Externa 200-000006 de noviembre 14 de 2012, la Superintendencia de Sociedades

ha dado a conocer las instrucciones con las cuales se llevará a cabo la entrega de información financiera por el año 2012 y el informe de Prácticas Empresariales que cada año es exigido por tal entidad.

En comparación con lo que fue la so-licitud de este mismo tipo de información por el año 2011 (mediante la Circular Ex-terna 115-00004 de noviembre 3 de 2011), la Supersociedades no ha introducido ma-yores cambios en materia de quiénes son los obligados a entregar la información, ni en el tipo de reportes a entregar.

En cambio, en lo que si hizo un ajuste importante es en su calendario de venci-mientos, pues los plazos para la entrega de los reportes del 2012 sí se vencerán en fechas más razonables (a partir de abril 1 de 2013) y no a partir de marzo 12, como sucedió con los reportes del año 2011. Es decir, los del 2011 se empezaban a entre-gar en fechas para las cuales no se habían hecho aun las asambleas de muchas em-presas en las que son aprobados sus Es-tados Financieros y sin que se tuvieran todavía listos los dictámenes de sus Revi-sores Fiscales.

Los plazos fijados esta vez son los si-guentes:

Plazos para entregar el reporte de los Estados Financieros a diciembre 31 de 2012Últimos dos

dígitos del nit (sin incluir digito de

verificación)

El plazo vence

Últimos dos dígitos del nit (sin incluir digito de

verificación)

El plazo vence

01-05 Lunes 01 de abril de 2013 51-55 Lunes 15 de abril06-10 Martes 02 de abril 56-60 Martes 16 de abril11-15 Miércoles 03 de abril 61-65 Miércoles 17 de abril16-20 Jueves 04 de abril 66-70 Jueves 18 de abril21-25 Viernes 05 de abril 71-75 Viernes 19 de abril26-30 Lunes 08 de abril 76-80 Lunes 22 de abril31-35 Martes 09 de abril 81-85 Martes 23 de abril36-40 Miércoles 10 de abril 86-90 Miércoles 24 de abril41-45 Jueves 11 de abril 91-95 Jueves 25 de abril46-50 Viernes 12 de abril 96-00 Viernes 26 de abril

Plazos para entregar el informe de Practicas EmpresarialesÚltimos dos

dígitos del nit (sin incluir digito de

verificación)

El plazo vence

Últimos dos dígitos del nit (sin incluir digito de

verificación)

El plazo vence

01-05 Lunes 06 de mayo 51-55 Martes 21 de mayo06-10 Martes 07 de mayo 56-60 Miércoles 22 de mayo11-15 Miércoles 08 de mayo 61-65 Jueves 23 de mayo16-20 Jueves 09 de mayo 66-70 Viernes 24 de mayo21-25 Viernes10 de mayo 71-75 Lunes 27 de mayo26-30 Martes 14 de mayo 76-80 Martes 28 de mayo31-35 Miércoles 15 de mayo 81-85 Miércoles 29 de mayo36-40 Jueves 16 de mayo 86-90 Jueves 30 de mayo41-45 Viernes 17 de mayo 91-95 Viernes 31 de mayo46-50 Lunes 20 de mayo 96-00 Martes 4 de junio

De acuerdo con la Circular 220-000006 de noviembre 14 de 2012, los plazos para la entrega de los informes con las cifras financieras del 2012 se vencerán entre abril 1 y 26 de 2013 y los plazos para la entrega del informe de Prácticas Empresariales entre mayo 6 y junio 4 de 2013. Por tanto, esta vez no se aceptarán excusas sobre reportes iniciales que se entregaban basados en balances provisionales pero que luego de realizadas las asambleas se tenían que corregir. Tampoco se aceptarán correcciones posteriores al reporte de Prácticas Empresariales.

Para ver este artículoen nuestra página,captura este QR

O ve al siguiente link:http://actualice.se/8818

ESPECIAL / Cierre Contable

18 actualicese.com/diciembre de 2012

ESPECIAL / Cierre Contable

Veamos cuáles son las pautas más im-portantes para le entrega de los reportes del año 2012.

Obligados a entregar los reportes con las cifras financieras a diciembre 31 de 2012

De acuerdo con el numeral 1 de la Circular 200-000006 de 2012, las socie-dades que quedan obligadas a entregar a través de la zona especial del portal de la Supersociedades los reportes del Informe Empresarial con las cifras de Estados Fi-nancieros a diciembre 31 de 2012 (opción 01 del Software STORM USER), expre-sadas en miles de pesos, son:

a. Las sociedades comerciales, sucursa-les de sociedades extranjeras, y em-presas unipersonales que actualmente tengan las condiciones de vigiladas y/o controladas y sin importar que estén adelantando un concordato, o un acuerdo de reestructuración o un acuerdo de reorganización empresa-rial.

Al respecto debe recordarse que si una sociedad alcanza solamente en diciembre 31 de 2012 los topes o las condiciones de que trata el Decreto 4350 de diciembre de 2006 y por ello se convertirá en sociedad vigilada por la Supersociedades, en ese caso esa condición de vigilada solo iniciaría en abril 1 de 2013 y por tal razón no esta-ría obligada a entregar los reportes del año 2012. Así mismo, las sociedades que actualmente están en condiciones de vigiladas y/o controladas pero que se hallan en situación de liquidación voluntaria, no entregarían el reporte de cifras a diciembre 31 de 2012 con la opción 01 del Software STORM sino el reporte que se elabora con la opción 16 de dicho Software, y lo ha-rían con fecha máxima dentro de los primeros cinco días habiles de mayo de 2013, sin importar sus dígitos del NIT

b. Las sociedades que actualmente están en la condición de simples inspeccio-nadas solo si llegan a recibir por co-rreo urbano una copia de la Circular 220-000006 de noviembre de 2012 diciéndoles que quedan obligadas y

siempre y cuando, hasta antes de las fechas para entregar los reportes, no hayan entrado a un estado de liquida-ción voluntaria (lo cual deberán pro-bar enviando a la Supersociedades un Certificado de Cámara de Comercio que así lo demuestre). Allí se eviden-cia un ajuste importante en la Resolu-ción del 2012, pues la del 2011 solo exoneraba a las que puntualmente en “diciembre 31 de 2011” ya estuvieran en proceso de liquidación voluntaria, pero no exoneraba a las que entraban a ese proceso entre diciembre y la fecha de entrega de los reportes.

Para todas las sociedades (vigiladas, o controladas o inspecciondas), si durante el 2012 tuvieron más de un cierre, enton-ces por cada cierre tienen que entregar un archivo distinto del Informe Empresarial.

Además, el numeral 3 de la circular vuelve a mencionar que las sociedades (vigiladas,o controladas o inspecciona-das) que tengan que entregar el Informe Empresarial, si al mismo tiempo son las matrices de otras sociedades, en ese caso deben también entregar los Estados Fi-nancieros Consolidados a dic. 31 de 2012 (opción 07 en el software STORM) y el plazo de ese reporte se vence el 30 de abril de 2013 para cualquier número de NIT que tenga la entidad matriz.

Lo que terminan entregando todas es-tas estas sociedades es un archivo de ex-tensión “.STR” generado con el aplicativo STORM USER. Pero esta vez el numeral 8 de la circular les recalca que dicho ar-chivo no se tiene que firmar digitalmente, pues tal parece que algunos cometieron en el pasado el error de enviarlo como archi-vo al que primero firmaban digitalmente y con ello se le alteraba la extensión final al nombre del archivo (quedando por ejem-plo “XXXX.STR.P7z”) lo cual impedía su lectura en las bases de datos de la Su-persociedades.

Además, las sociedades simplemente inspeccionadas que nunca antes hayan hecho reportes, deben inscribirse primero en la zona respectiva del portal de la Su-persociedades, para que se le asignen las contraseñas respectivas ya que el reporte con las cifras financieras (es decir, el ar-chivo con extensión .str generado con el STORM), lo tienen que entregar, al igual

que todas las sociedades, en forma virtual visitando la zona de “Informes Electróni-cos”.

Las sociedades vigiladas, controladas o inspeccionas que ya vienen inscritas en el portal de la Supersociedades y tengan que reportar un cambio de sus datos básicos (direcciones, representantes, contadores, revisores, etc.), en ese caso el representan-te legal deberá remitir una solicitud escrita dirigida a esta Superintendencia, anexando copia del certificado de Cámara de Comer-cio en donde se evidencie el respectivo cambio o novedad.

Así mismo, si esta vez los reportes se tienen que entregar durante el mes de abril de 2013, es por eso que esta vez el numeral 9.10 de la circular dice ex-presamente que no se aceptará la excusa que las empresas venían usando en años anteriores, relativa a que primero entre-gaban reportes basados en “balances de prueba” o “preliminares” o “en proceso de auditoría” y que por eso, luego de que la asamblea los aprobaba, tenían otra vez que entregar unos nuevos reportes a la Su-persociedades. Esta vez se supone que los que entregarán son de una vez los Estados Financieros definitvos, y por tanto se ten-drá que tener muy bien justificada la ex-cusa para tener que retransmitir la entrega de los repores.

Al respecto, debe recordarse que el artículo 56 del Decreto 2649 de 1993 indica que las cifras financieras de cual-quier mes del año deben asentarse en los libros dentro del mes siguiente. Es por eso que ya en febrero o marzo se ten-drían que tener listos los informes basa-dos en Estados Financieros definitivos a diciembre 31, debidamente asentados en libros, pues se supone que quedaron asentados en los libros oficiales durante enero. Pero la costumbre de las empresas es que para asentar las cifras del cierre del año se toman más tiempo de lo nor-mal.

Los documentos adicionales se en-tregarán otra vez a los dos (2) días hábiles después de haber entregado el reporte de la Información Empresarial

Las sociedades vigiladas y controla-das, al igual que las inspeccionadas, tie-nen que entregar, dentro de los dos días hábiles siguientes a la fecha en que se les

19diciembre de 2012/actualicese.com

venzan los plazos de la entrega del repor-te empresarial, los siguientes documentos adicionales:

Sociedades vigiladas y controladasTienen que entregar (únicamente con

archivos firmados digitalmente usando para ello los mecanismos que la Super-sociedades les asignará gratuitamente a sus Representantes Legales, Contadores y Revisores Fiscales) los siguientes do-cumentos: a) Certificación de los Estados Financieros, b) el Informe de Gestión de los Administradores (del cual solo se sal-van las sucursales de sociedades extranje-ras) y c) el Dictamen del Revisor Fiscal. Además, esta vez la circular dice que las notas a los estados financieros no se tie-nen que entregar firmadas digitalmente, razón por la cual se podrán entregar vir-tualmente como simples archivos norma-les de extensión “.doc” o “.pdf”.

Sociedades inspeccionadasTienen que entregar (en forma pre-

sencial o por el portal de la Supersocieda-des pero en este último caso sin necesidad de que estén firmados digitalmente pues a este tipo de sociedades no les dan meca-nismos de firma digital gratuitos) solo dos archivos (en extensión .doc, .pdf. o .tif) que corresponderían a los siguientes do-cumentos: a) Certificación de los Estados Financieros y b) Las notas a los Estados Financieros. Sin embargo, en cualquier momento posterior en que la Superso-ciedades se los solicite, tendrían que te-ner listos para su entrega el Dictamen del Revisor Fiscal (si tienen esa figura) y el Informe de Gestión de los administrado-res. Además, esta vez la Circular no les menciona que deban también tener listo

el proyecto de distribución de utilidades. Si los entregan presencialmente, deben asegurarse de que no vayan grapados, ar-gollados, ni empastados para facilitar el proceso de escaneo de los mismos.

Sociedades matrices de un grupo económico

En cuanto a las sociedades matrices que tengan que entregar el reporte de Estados Financieros Consolidados 2012 a más tardar el 30 de abril de 2013, ese reporte también debe ser entregado con los siguientes documentos adicionales (firmados digitalmente o no, según si la matriz tiene o no las firmas digitales): a) Certificación de los Estados Financieros Consolidados, b) Informe especial de acuerdo con lo establecido sobre el par-ticular en el artículo 29 de la Ley 222 de 1995, c) notas a los Estados Financieros Consolidados, d) Dictamen del Revisor Fiscal.

Informe de practicas empresariales vencerá entre mayo 6 y junio 14 de 2013

Todas las sociedades (vigiladas, con-troladas y hasta las inspeccionadas) que tengan que entregar el Informe Empresa-rial con las cifras de los Estados Finan-cieros a diciembre 31 de 2012, también tienen otra vez la tarea de entregar, entre mayo 6 y junio 4 de 2013, el denominado Informe de Prácticas Empresariales.

Todos lo deben entregar únicamente en forma virtual y sin necesidad de tener que estar mandando luego un oficio por escrito a la Supersociedades, avisando que cumplieron con la entrega del reporte.

Al respecto, en el numeral 2 se hace la siguiente aclaración: