Retos y oportunidades del gas no convencional en...

32

www.cnh.gob.mx 1 Retos y oportunidades del gas no convencional en México Marzo, 2012

Transcript of Retos y oportunidades del gas no convencional en...

www.cnh.gob.mx

1

Retos y oportunidades del gas no

convencional en México

Marzo, 2012

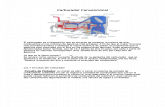

Fuentes de extracción del gas natural

Gas natural

Asociado a los yacimientos de

aceiteNo asociado

Tipos de yacimientos de gas natural no asociado

ConvencionalNo

Convencional• Yacimientos ubicados en trampas

discretas

• Yacimientos con características

homogéneas

• Yacimientos donde la roca

generadora, almacenadora y la

trampa, son distintas.

• Yacimientos continuos

• Yacimientos con características

complejas y grandes retos

• Yacimientos donde la roca

generadora, almacenadora y la

trampa, es la misma.

Tip

oC

ara

cte

rísti

cas

Pro

vin

cia

s

• Burgos

• Veracruz

• Sabinas

• Burgos

• Veracruz

• Sabinas

• Tampico-Misantla

• Chihuahua

Menor complejidad Mayor complejidad

¿Cuál es el rol del shale gas en el mundo?

• De acuerdo con la Agencia Internacional de Energía (AIE) el 50%

de los recursos de gas natural identificados en el mundo son no

convencionales.

• En Norteamérica el gas no convencional representa el 67% de los

recursos de gas natural identificados y en América Latina el 68%.

Recursos Recuperables de Gas

Natural (tcm*)

* tcm = trillion cubic meters o billones de metros cúbicos (en unidades mexicanas). Un metro cúbico = 35.3 pies cúbicos.

Fuente: International Energy Agency. Are we entering a golden age of gas?, Special Report, p. 49, EIA 2011.v

Recursos totales identificados

• En abril de 2011, la Energy Information Administration (EIA) estimó los

recursos recuperables de shale gas para 32 países en 6,622 Tcf (188 Tcm).

• China se perfila como el país con el mayor potencial, con una reserva de

1,275 Tcf (20%).

• México ocupa el cuarto lugar entre los países con mayor potencial, 681 Tcf

(10%).

(tcf) (tcm)

China 1,275 36.1

Estados Unidos 862 24.4

Argentina 774 21.9

México 681 19.3

Australia 396 11.2

Canadá 388 11.0

Europa 639 18.1

África 1,042 29.5

Resto América 451 12.8

Resto Asia 114 3.2

Total 6,622 187.5

CuencaRecursos Recuperables /Riesgo

Fuente: U.S. Energy Information Administration. World Shale Gas Resources: An Initial Assessment of 14 Regions Outside the United States, EIA 2011.

Recursos totales identificados

Principales Cuencas de shale gas e infraestructura en China

• Es el país con el mayor

potencial estimado de shale gas.

• China tiene dos cuencas con

gran potencial para shale gas

(Sichuan y Tarim)

• Además de otras 5 grandes

cuencas con menor potencial de

contener gas.

• El futuro de shale gas en China

es prometedor, pero de acuerdo

con la EIA, pasarán de 5 a 10

años antes de que la producción

alcance niveles significativos.

(tcf) (tcm)

Sichuan 692 19.6

Tarim 583 16.5

Total 1,275 36.1

CuencaRecursos Recuperables /Riesgo

Fuente: U.S. Energy Information Administration. World Shale Gas Resources: An Initial Assessment of 14 Regions Outside the United States, EIA 2011.

Shale gas en China

Cuencas Maracaibo y Catatumbo

en Venezuela y Colombia

Cuencas al sur de América del Sur

(tcf) (tcm)

Maracaibo 11 0.3

Catatumbo 19 0.5

Neuquen 407 11.5

San Jorge 95 2.7

Austral-Magallanes 172 4.9

Parana-Charco 521 14.8

Total 1,225 34.7

CuencaRecursos Recuperables /Riesgo

Fuente: U.S. Energy Information Administration. World Shale Gas Resources: An Initial Assessment of 14 Regions Outside the United States, EIA 2011.

Shale gas en América del Sur

Gas en México

Hechos en materia de extracción de gas natural

• La producción nacional de gas convencional no

asociado se encuentra concentrada en dos

principales cuencas: Burgos y Veracruz.

• Ambas cuencas se encuentran subexplotadas.

• Dentro de la cartera de Pemex Exploración y

Producción los proyectos de gas no asociado no

pueden competir por recursos con los proyectos

de aceite

Los proyectos de gas no asociado son

marginados

Hechos en materia de extracción de gas natural

A finales de la década de los noventa, la producción nacional de gas no

asociado se incrementó sustancialmente, primero con el desarrollo de la

cuenca de Burgos y, posteriormente, con el desarrollo de la cuenca de

Veracruz.

Producción de gas no asociado en Burgos y Veracruz

Hechos en materia de extracción de gas natural

1. Si bien la cuenca de Burgos ha sido una cuenca productora de

gas no asociado desde hace varias décadas, aún se encuentra

subexplotada. En Texas se han perforado 12 veces más pozos

que en México, alcanzando una producción acumulada 9

veces superior

ConceptoDistrito 4 Sur de

Texas

Cuenca de

Burgos

Superficie (Km2) 54,000 50,000

Inicio Producción 1935 1945

Campos descubiertos 1,548 252

Pozos perforados 86,876 7,015

Pozos productores 13,098 2,868

Producción actual (MMPCD) 3,397 1,536

Producción acumulada (MMMMPC) 86.1 9.9

Desarrollo de campos productores en ambos lados de la frontera

MMPCD, millones de pies cúbicos diarios.

MMMMPC, millones de millones de pies cúbicos.Fuente: Pemex

Hechos en materia de extracción de gas natural

2. La cuenca de Veracruz ha producido una cuarta parte de lo que ha

producido la cuenca de Burgos, pero con menos de una décima parte

de los pozos. El factor de recuperación observado es de 46%; esto

es, al menos se puede incrementar en 30 puntos porcentuales de los

campos descubiertos (a 76%), sin considerar nuevos campos a

descubrir en esta misma cuenca.

ALTO VALOR

PRODUCTIVO

Actividad Física #

Pozos Exploratorios 172

Pozos de Desarrollo 300

Recusos de Hidrocarburos MMMMPC

Producción Acumulada 2.6

Reserva 1P 0.9

Reserva 2P 1.0

Reserva 3P 1.1

Volumen Original 5.6

Factor de recuperación obs. 46%

Actividad física y recursos de hidrocarburos

MMMMPC, millones de millones de pies cúbicos.

Fuente: CNH, Factores de recuperación de aceite y gas en México, DT-1

Hechos en materia de extracción de gas natural

3. En materia de incorporación de reservas, la cuenca de Burgos y

Veracruz siguen siendo la fuente más barata de incorporación de

reservas de gas no asociado en el país.

Cuenca

Costo de descubrimiento 3P

Para el periodo

2006-2010

Usd/bpce

Golfo de México Profundo* 4.4

Veracruz 3.3

Burgos 4.0

*Las reservas de Golfo de México Profundo incluyen las reservas del Pozo

Leek-1 que se encuentra en la cuenca Sureste.

Incorporación de reservas 3P

2002-2010

Hechos en materia de extracción de gas natural

4. El país también cuenta con un amplio potencial de gas asociado. El

70% de la incorporación de reservas de gas proviene de campos de

gas asociado al aceite.

Recursos totales de gas natural en México

Cuenca

Producción

acumulada

al 1 de

enero de

2012

Volumen de reservas

descubiertas por cuenca

2000-2010

Reservas Remanentes

al 1 de enero de 2012

1P 2P 3P 1P 2P 3P

mmmpc mmmpc mmmpc mmmpc mmmpc mmmpc mmmpc

Burgos 12,127 520 1,699 4,244 1,877 2,689 3,760

Veracruz 3,205 937 1,280 2,061 739 887 1,046

Asociado 53,923 2,889 6,889 15,349 14,609 31,261 56,835

Total 69,255 4,346 9,869 21,654 17,224 34,837 61,641

El reto de una creciente demanda de gas

Fuente: SENER

* Estimado

Demanda nacional = 4,326 MMpcd

Demanda nacional = 7,747 MMpcd

21.4%

5.8%

6.3% 1.1%

6.3%

0

0.05

0.1

0.15

0.2

0.25

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

Noroeste Noreste Centro -Occidente

Centro Sur-Sureste

2000

2010*

tmca 2000-2010

tmca 2000-2010 = 6.0%

Demanda de gas natural por región 2000 vs. 2010

(Mmpcd)

Existen 5 zonas de consumo de gas natural en el país.

Demanda de gas natural

Demanda de gas natural por región y sector 2010

(Mmpcd)

Fuente: SENER

Demanda de gas natural

Sector petrolero

Sector industrial

Sector eléctrico

Otros Sectores

0

2,000

4,000

6,000

8,000

10,000

12,000

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

202

3

202

4

202

5

Oferta adicional de gas requerida:

≈6,000 mmpcd

Demanda estimada de gas

2025

11,063 mmpcd

Producción observada de gas

2011

5,664 mmpcd

Fuente: Secretaría de Energía (SENER)

Incrementar la producción de gas natural en México

en el mediano y largo plazos requiere del desarrollo de

todas los recursos con los que cuenta el país.

Proyección de demanda de gas por sector

(Mmpcd)

Histórico Prospectiva

Pronóstico de demanda de gas natural

Potencial de recursos

• La EIA estima que en México existen recursos potenciales de gas no convencional delorden de 683 Tcf, de los cuales 681 Tcf son shale gas y 2 Tcf son de gas grisú.

• Por su parte Pemex estima que el recurso potencial de shale gas se ubique entre 150y 459 Tcf.

• El recurso potencial de shale gas estimado es entre 10 y 20 veces superior a losrecursos prospectivos de gas convencional documentados por Pemex.

Estimación de los recursos potenciales de shale gas en México(Tcf)

FUENTE: EIA y Pemex

Estatus actual

*En EUA el costo aproximado por pozo es de 5-7 millones de dólares

Pozo Región MunicipioEntidad

Federativa

Fecha de

inicio de

perforación

Fecha de fin

de

perforación

Fecha de

terminaciónTipo

Emergente-1 Norte Hidalgo Coahuila 13-sep-10 30-nov-10 17-feb-11 Terrestre

Profundidad

total

(metros)

Intervalo

productor

(metros)

Estado del

pozo

Tipo de

hidrocarburo

Producción

inicial

(MMpcd)

Costo

aproximado

4,071 3,618-3,670Productor

ComercialGas seco 2.9

20 millones de

dólares*

Pozo Región MunicipioEntidad

Federativa

Fecha de

inicio de

perforación

Fecha de fin

de

perforación

Estado del pozo

Montañes-1 Norte Guerrero Coahuila 08-ago-11 12-oct-11 En proceso de terminación

Nómada-1 Norte Nava Coahuila 08-oct-11 14-nov-11 En proceso de terminación

Percutor-1 Norte Progreso Coahuila 30-oct-11 14-dic-11 En proceso de terminación

Habano-1 Norte Hidalgo Coahuila 06-dic-11 En proceso de perforación

En 2011, Pemex perforó con éxito el pozo Emergente 1, ubicado en el municipio de

Hidalgo en Coahuila. Con ello se comprobó que este pozo es continuidad del play Eagle

Ford identificado en USA. Además existen cuatro pozos en proceso de perforación y

terminación que son: Montañes-1, Nómada-1, Percutor-1 y Habano-1.

¿Qué retos enfrenta el desarrollo de los recursos de gas no convencional?

¿Qué retos enfrenta el desarrollo de los recursos de gas no convencional?

Estratégicos

Retos estratégicos

Para definir una estrategia nacional en materia de shale gas en México es

necesario realizar los siguientes pasos:

1. Identificar, mapear y evaluar los recursos potenciales del Shale Gas, con la

finalidad de que en una primera fase evalúe su potencial y en una segunda

etapa establezca las estrategias económicas y tecnológicas para su desarrollo.

2. Definir el arreglo institucional adecuado para la exploración y explotación de

recursos de shale gas, respetando siempre las tres etapas exploratorias:

• Evaluación del potencial petrolero

• Incorporación de reservas y,

• Caracterización de yacimientos

3. Priorizar las áreas/cuencas a desarrollar en función de su disponibilidad de

recursos, ejemplo: agua.

¿Qué retos enfrenta el desarrollo de los recursos de gas no convencional?

Estratégicos Regulatorios

Retos regulatorios

1. Institucional. Involucrar a los organismos responsables de regular los aspectos

relacionados con la exploración y explotación de shale gas:

• Secretaría de Energía

• Comisión Nacional de Hidrocarburos (CNH),

• Comisión Reguladora de Energía,

• PROFEPA,

• SEMARNAT,

• CONAGUA.

Identificar los ámbitos de competencia en materia energética y ambiental. Expedir

regulación especializada y, en su caso promover modificaciones al marco jurídico

vigente.

Retos regulatorios

2. Seguridad y protección ambiental. El desarrollo del shale gas debe realizarse

bajo estándares de seguridad y protección al medio ambiente. En este sentido debe

considerarse expedir normatividad para regular:

• Construcción y operación de macroperas. La explotación del shale gas

requiere de grandes extensiones de tierra, tendiendo un fuerte impacto en el

entorno y las comunidades aledañas.

Retos regulatorios

• Fracturamiento hidraúlico. La perforación y fracturamiento requieren de

grandes volúmenes de agua.

Play Volumen de agua para perforación

(Litros)

Volumen de agua para el

fracturamiento (Litros)

Volumen total de agua por pozo

(Litros)

Barnett 1,514,160 8,706,420 10,220,580

Fayetteville 227,124 10,977,660 11,204,784

Haynesville 3,785,400 10,220,580 14,005,980

Marcellus 302,832 14,384,520 14,687,352

Estimación de requerimientos de Agua para la

perforación y fracturamiento (por pozo)

FUENTE: US Department of Energy, Modern Shale Gas Development in the US, A Primer

Retos regulatorios

• Contaminación de los mantos acuíferos debido a los químicos empleados.

En Estados Unidos, país con el mayor desarrollo de shale gas en el mundo, aún

existe un fuerte debate respecto a la posible contaminación de los mantos

acuíferos derivada de los químicos empleados en el fracturamiento de los pozos.

Si bien, el 90% del líquido empleados en la fracturación es agua, un 9.5%

restante son químicos empleados para reducir fricción, corrosión, etc.

Actualmente en Estados Unidos se encuentran analizando la posibilidad de que

dichos químicos puedan migrar a los mantos acuíferos empelados para usos

humanos o, que el mismo metano sea el que contamine dichos mantos.

Retos regulatorios

• Manejo de agua. Del total de agua y químicos inyectados a la formación en la

fracturamiento del pozo, un porcentaje muy variable (de 20 a 80% en Estados

Unidos) regresa a la boca del pozo. Dicha agua debe ser tratada con cuidado

debido al fuerte contenido de contaminantes.

• Explosiones de pozo. Las explosiones en los pozos son eventos que pueden

ocurrir durante la perforación o terminación de los pozos debido a incrementos

inesperados en la presión en el subsuelo, o la falla de las válvula preventoras.

• Derrames y manejo superficial del agua. Las fugas y derrames pueden ocurrir

durante las tareas de extracción o transporte de los hidrocarburos. La explotación

de shale gas requiere de un control adecuado debido a los grandes volúmenes

de agua que pueden precipitarse a la cabeza de pozo al terminar el

fracturamiento.

Retos regulatorios

• Emisiones de contaminantes a la atmósfera. Al igual que la explotación de

yacimientos de aceite y gas convencional, se debe reducir el mínimo las

emisiones de metano a la atmósfera, así como etilenos y bencenos usados en el

fracturamiento de los pozos.

www.cnh.gob.mx

32

Muchas gracias

Marzo, 2012