REPORTE DEL SECTOR PETROLERO - … · I. PRODUCCIÓN NACIONAL DE PETRÓLEO 8 ... Cuarto Trimestre...

25

REPORTE DEL SECTOR PETROLERO I Trimestre de 2017 SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA

Transcript of REPORTE DEL SECTOR PETROLERO - … · I. PRODUCCIÓN NACIONAL DE PETRÓLEO 8 ... Cuarto Trimestre...

REPORTE DEL SECTORPETROLERO

I Trimestre de 2017

SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓNDIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA

DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICASUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN

2017, Banco Central del Ecuador

REPORTE DEL SECTOR PETROLERO. I trimestre 2017.Enero - Marzo de 2017

Se permite la reproducción de este documento siempre que se cite la fuente

Banco Central del Ecuador

BCE

Julio 2017

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

3

REPORTE DEL SECTOR PETROLERO

Enero - Marzo 2017

INTRODUCCIÓN 7

I. PRODUCCIÓN NACIONAL DE PETRÓLEO 8

PRODUCCIÓN DE PETRÓLEO DE PETROAMAZONAS EP 8

PRODUCCIÓN DE PETRÓLEO DE COMPAÑÍAS PRIVADAS 9

II. TRANSPORTE DE PETRÓLEO 10

III. CONSUMO DE PETRÓLEO 11

CONSUMO DE PETRÓLEO EN REFINERÍAS 11

EXPORTACIONES DE PETRÓLEO 12

EXPORTACIONES DE PETRÓLEO EP PETROECUADOR 13

IV. PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL 15

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN ENERO 2017 15

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN FEBRERO DE 2017 17

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN MARZO DE 2017 19

V. OFERTA Y DEMANDA DE DERIVADOS 21

OFERTA DE DERIVADOS 21

DEMANDA DE DERIVADOS 23

EXPORTACIONES DE DERIVADOS 24

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

4

ÍNDICE DE CUADROS

Cuadro 1 PRODUCCIÓN NACIONAL DE PETRÓLEO 8

Cuadro 2 PRODUCCIÓN DE PETRÓLEO PETROAMAZONAS EP 9

Cuadro 3 PRODUCCIÓN DE PETRÓLEO DE LAS COMPAÑIAS PRIVADAS 10

Cuadro 4 MATERIA PROCESADA EN REFINERÍAS DEL PAÍS 12

Cuadro 5 EXPORTACIONES NACIONALES DE CRUDO 13

Cuadro 6 EXPORTACIONES EP PETROECUADOR 14

Cuadro 7 EXPORTACIONES SUBSECRETARÍA DE HIDROCARBUROS 15

Cuadro 8 OFERTA DE DERIVADOS 21

Cuadro 9 DERIVADOS IMPORTADOS 22

Cuadro 10 IMPORTACIONES DE CUTTER STOCK 23

Cuadro 11 DEMANDA DE DERIVADOS 23

Cuadro 12 EXPORTACIONES DE DERIVADOS DE PETRÓLEO 24

Cuadro 13 INGRESOS Y EGRESOS POR COMERCIALIZACIÓN DE DERIVADOS 25

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

5

ÍNDICE DE GRÁFICOS

Gráfico 1 TRANSPORTE POR OLEODUCTOS 11

Gráfico 2 DESTINO DE PETROLEO POR PAÍSES 13

Gráfico 3 CRUDO BRENT Y WTI ENERO 2017 16

Gráfico 4 CRUDO BRENT Y WTI FEBRERO 2017 18

Gráfico 5 CRUDO BRENT Y WTI MARZO 2017 19

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

6

ABREVIATURAS

AIE Agencia Internacional de Energía

API Instituto Americano del Petróleo

EP Empresas Públicas

EUA Estados Unidos de América

EIA Energy Information Administration

FCC Unidad de Craqueamiento Catalítico de Fluido

FED Federal Reserve System

GLP Gas Licuado de Petróleo

MRNNR Ministerio de Recursos Naturales No Renovables

OECD Organization for Economic Cooperation and Development

OPEP Organización de Países Exportadores de Petróleo

SHE Secretaría de Hidrocarburos Ecuador

USD/b Dólares de los Estados Unidos de América por cada barril

WTI West Texas Intermediate

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

7

INTRODUCCIÓN

En el primer trimestre de 2017 la producción petrolera del país presentó un promedio

diario de 534.00 miles de barriles, cifra inferior en valores diarios en 2.3% con relación

al último trimestre de 2016. La baja en la producción de este primer trimestre de 2017,

está relacionada con el compromiso de reducción de la cuota de producción de crudo

asignada por la OPEP a Ecuador.

Este reporte se divide en cinco partes: la primera recoge y analiza las estadísticas que

generan la producción nacional de petróleo haciendo hincapié en la producción por

empresas tanto a nivel trimestral como anual; la segunda parte presenta el transporte

de petróleo a través de los dos oleoductos existentes en el país; la tercera parte hace

un recuento del consumo de petróleo en refinerías y del nivel de exportaciones; la

cuarta se refiere a los principales aspectos que incidieron en el comportamiento de los

precios internacionales de petróleo en los meses de enero, febrero y marzo de 2017; y

finalmente, se analiza la oferta y demanda de derivados.

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

8

I. PRODUCCIÓN NACIONAL DE PETRÓLEO1

Entre enero y marzo de 2017, la producción nacional de petróleo, que comprende la

producción de las empresas públicas más la de las compañías privadas, alcanzó un

total de 48.06 millones de barriles, equivalentes a un promedio diario de 534.00 miles

de barriles. Esa producción, en miles de barriles diarios, es inferior en 2.3% y 1.4% con

relación a la del cuarto y primer trimestre de 2016, en su orden (Cuadro 1).

Cuadro 1 PRODUCCIÓN NACIONAL DE PETRÓLEO

Millones de barriles

Período 2015 2016 2017 Variación

2017-2015 Variación

2017-2016

Primer Trimestre 49.91 49.31 48.06 -3.7% -2.5%

Segundo Trimestre 49.51 50.38

Tercer Trimestre 49.49 50.72

Cuarto Trimestre 49.32 50.30

Total Anual 198.23 200.71

Miles de barriles diarios

Período 2015 2016 2017 Variación

2017-2015 Variación

2017-2016

Primer Trimestre 554.57 541.83 534.00 -3.7% -1.4%

Segundo Trimestre 544.03 553.63

Tercer Trimestre 537.96 551.31

Cuarto Trimestre 536.08 546.78

Total Anual 543.09 548.39 Fuente: ARCH, EP PETROECUADOR

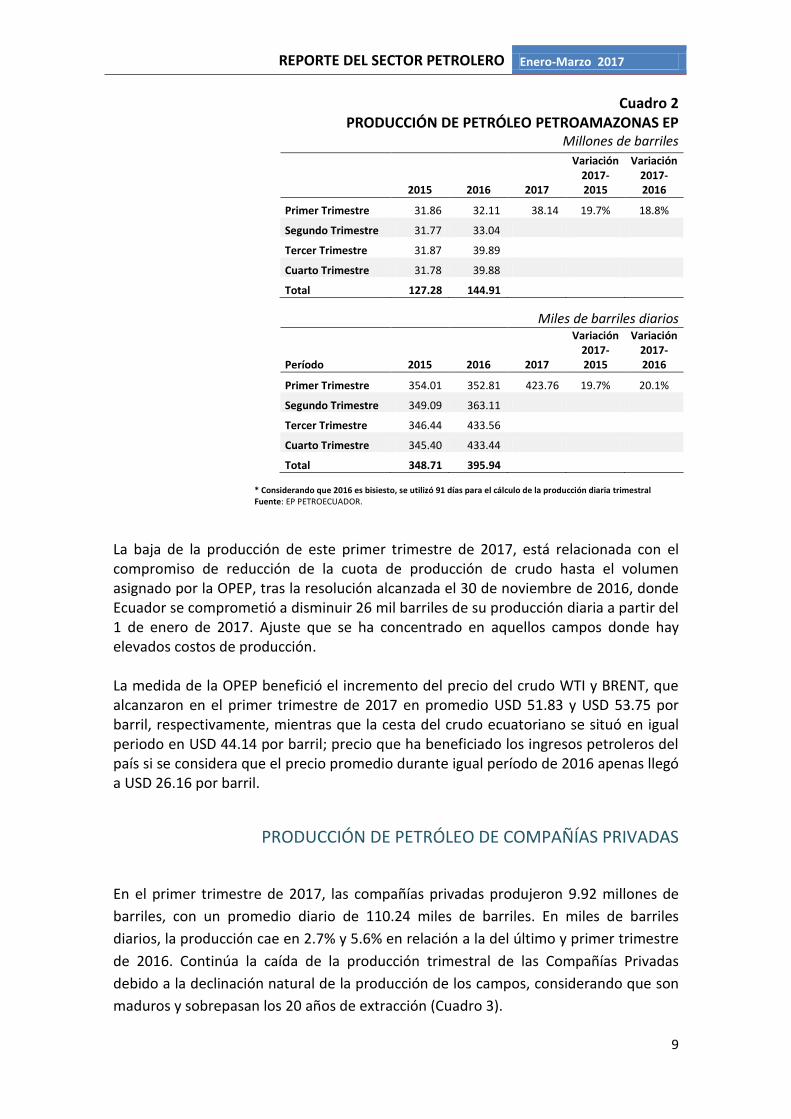

PRODUCCIÓN DE PETRÓLEO DE PETROAMAZONAS EP

En el primer trimestre de 2017, la producción de petróleo Petroamazonas EP fue de

38.14 millones de barriles, equivalente a un promedio diario de 423.76 miles de

barriles, cifra inferior en valores diarios en 2.2% con relación al último trimestre de

2016, y superior en 20.1%, con respecto al primer trimestre del mismo año. Este

importante incremento anual se basa en que la estatal Petroamazonas EP, asumió

desde agosto de 2016 las operaciones del campo Sacha, ubicado en el cantón La Joya

de los Sachas (Orellana), y que estaba a cargo de la compañía mixta Río Napo,

declarada en liquidación (Cuadro 2).

1 Cifras provisionales. Fuente de información: EP Petroecuador, Petroamazonas EP, Agencia de Regulación y Control

Hidrocarburífero del Ministerio de Recursos Naturales No Renovables y Operadora Río Napo.

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

9

Cuadro 2 PRODUCCIÓN DE PETRÓLEO PETROAMAZONAS EP

Millones de barriles

2015 2016 2017

Variación 2017-2015

Variación 2017-2016

Primer Trimestre 31.86 32.11 38.14 19.7% 18.8%

Segundo Trimestre 31.77 33.04

Tercer Trimestre 31.87 39.89

Cuarto Trimestre 31.78 39.88

Total 127.28 144.91

Miles de barriles diarios

Período 2015 2016 2017

Variación 2017-2015

Variación 2017-2016

Primer Trimestre 354.01 352.81 423.76 19.7% 20.1%

Segundo Trimestre 349.09 363.11

Tercer Trimestre 346.44 433.56 Cuarto Trimestre 345.40 433.44

Total 348.71 395.94 * Considerando que 2016 es bisiesto, se utilizó 91 días para el cálculo de la producción diaria trimestral Fuente: EP PETROECUADOR.

La baja de la producción de este primer trimestre de 2017, está relacionada con el compromiso de reducción de la cuota de producción de crudo hasta el volumen asignado por la OPEP, tras la resolución alcanzada el 30 de noviembre de 2016, donde Ecuador se comprometió a disminuir 26 mil barriles de su producción diaria a partir del 1 de enero de 2017. Ajuste que se ha concentrado en aquellos campos donde hay elevados costos de producción. La medida de la OPEP benefició el incremento del precio del crudo WTI y BRENT, que alcanzaron en el primer trimestre de 2017 en promedio USD 51.83 y USD 53.75 por barril, respectivamente, mientras que la cesta del crudo ecuatoriano se situó en igual periodo en USD 44.14 por barril; precio que ha beneficiado los ingresos petroleros del país si se considera que el precio promedio durante igual período de 2016 apenas llegó a USD 26.16 por barril.

PRODUCCIÓN DE PETRÓLEO DE COMPAÑÍAS PRIVADAS

En el primer trimestre de 2017, las compañías privadas produjeron 9.92 millones de

barriles, con un promedio diario de 110.24 miles de barriles. En miles de barriles

diarios, la producción cae en 2.7% y 5.6% en relación a la del último y primer trimestre

de 2016. Continúa la caída de la producción trimestral de las Compañías Privadas

debido a la declinación natural de la producción de los campos, considerando que son

maduros y sobrepasan los 20 años de extracción (Cuadro 3).

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

10

Cuadro 3 PRODUCCIÓN DE PETRÓLEO DE LAS COMPAÑIAS PRIVADAS

Millones de barriles

2015 2016 2017

Variación 2017-2015

Variación 2017-2016

Primer Trimestre 11.41 10.62 9.92 -13.0% -6.6%

Segundo Trimestre 10.97 10.71

Tercer Trimestre 10.83 10.83

Cuarto Trimestre 10.71 10.43

Total 43.92 42.59

Miles de barriles diarios

Período 2015 2016 2017

Variación 2017-2015

Variación 2017-2016

Primer Trimestre 126.77 116.75 110.24 -13.0% -5.6%

Segundo Trimestre 120.51 117.68

Tercer Trimestre 117.75 117.75

Cuarto Trimestre 116.44 113.34

Total 120.33 116.37

Considerando que 2016 es bisiesto, se utilizó 91 días para el cálculo de la producción diaria trimestral.

Fuente: EP PETROECUADOR

II. TRANSPORTE DE PETRÓLEO

En el primer trimestre de 2017, los oleoductos ecuatorianos transportaron 46.69

millones de barriles de petróleo, iguales a un promedio diario de 518.82 miles de

barriles diarios. De este total, el Sistema de Oleoducto Transecuatoriano (SOTE),

transportó 32.14 millones de barriles de petróleo, equivalentes a un promedio diario

de 357.16 miles de barriles y 99.2% de su capacidad normal. No obstante, utilizando

químicos reductores de fricción, la capacidad de transporte del SOTE sube de 360 mil a

390 mil barriles diarios.

Por su parte, el Oleoducto de Crudos Pesados (OCP) transportó 14.55 millones de

barriles, igual a 161.67 miles de barriles promedio diarios, ocupando el 35.9% de su

capacidad total instalada de 450 mil barriles diarios (Gráfico 1).

2017 SOTE OCP TOTAL

Ene 11.04 5.04 16.08

Feb 9.98 4.60 14.58

Mar 11.13 4.91 16.04

Total 32.14 14.55 46.69

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

11

Gráfico 1 TRANSPORTE POR OLEODUCTOS

Millones de barriles Enero – Marzo 2017

Fuente: EP PETROECUADOR

III. CONSUMO DE PETRÓLEO

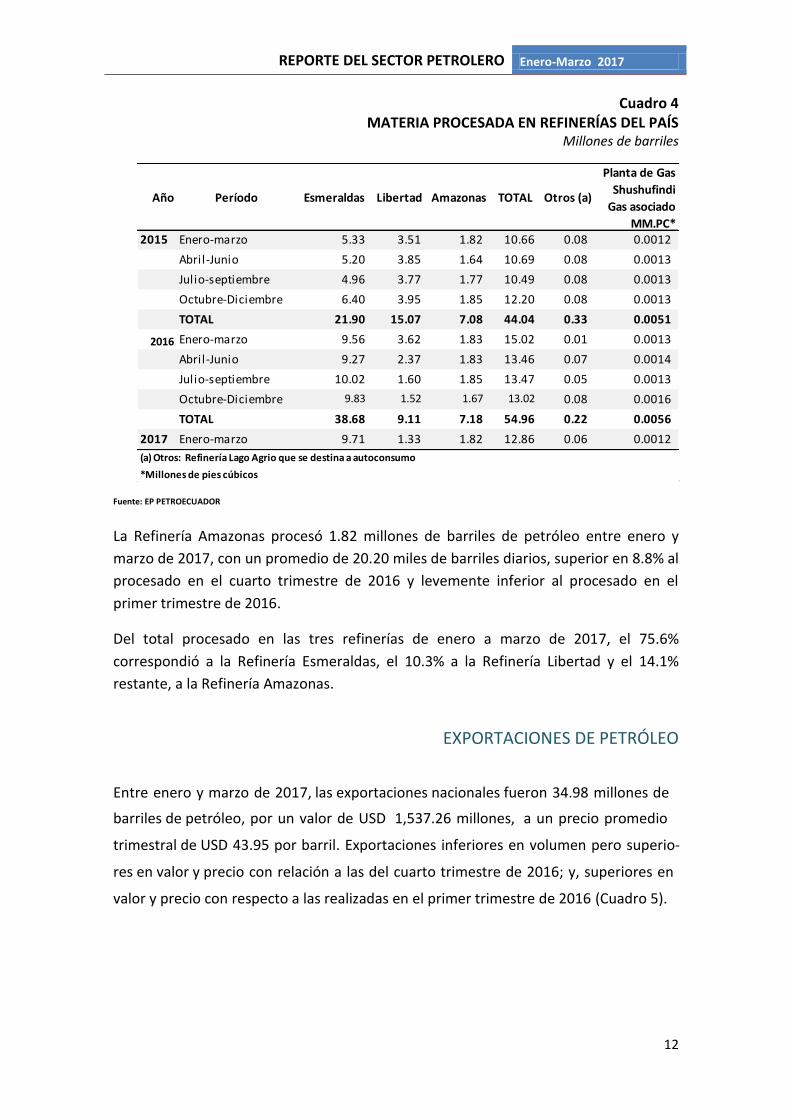

CONSUMO DE PETRÓLEO EN REFINERÍAS

En el primer trimestre de 2017, las refinerías del país procesaron 12.86 millones de

barriles de petróleo, 1.2% y 14.4% menos que el cuarto y primer trimestres de 2016,

en su orden (Cuadro 4).

La refinería Esmeraldas procesó 9.71 millones de barriles de petróleo en el primer

trimestre de 2017, un promedio de 107.93 miles de barriles diarios, equivalente al

98.1% de su capacidad total diaria de 110.0 mil barriles. Se refinó 1.2% menos que en

el último trimestre de 2016 y 1.6% más que en el primer trimestre del mismo año.

Por su parte, la refinería La Libertad, en igual período de análisis procesó 1.33 millones

de barriles, igual a un promedio de 14.75 miles de barriles diarios, el 32.8% de la

capacidad total de la refinería. Volumen inferior en 12.6% y 63.4% con relación al

refinado en el cuarto y primer trimestre de 2016.

Se debe recordar que Petroecuador EP emprendió un proceso de rehabilitación parcial

de la refinería La Libertad desde mediados de mayo de 2016, con el propósito de hacer

más eficiente el proceso de producción de esta refinería.

Ene Feb Mar

SOTE 11,04 9,98 11,13

OCP 5,04 4,60 4,91

TOTAL 16,08 14,58 16,04

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

Mill

on

es

de

bar

rile

s

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

12

Cuadro 4 MATERIA PROCESADA EN REFINERÍAS DEL PAÍS

Millones de barriles

Fuente: EP PETROECUADOR

La Refinería Amazonas procesó 1.82 millones de barriles de petróleo entre enero y

marzo de 2017, con un promedio de 20.20 miles de barriles diarios, superior en 8.8% al

procesado en el cuarto trimestre de 2016 y levemente inferior al procesado en el

primer trimestre de 2016.

Del total procesado en las tres refinerías de enero a marzo de 2017, el 75.6%

correspondió a la Refinería Esmeraldas, el 10.3% a la Refinería Libertad y el 14.1%

restante, a la Refinería Amazonas.

EXPORTACIONES DE PETRÓLEO

Entre enero y marzo de 2017, las exportaciones nacionales fueron 34.98 millones de

barriles de petróleo, por un valor de USD 1,537.26 millones, a un precio promedio

trimestral de USD 43.95 por barril. Exportaciones inferiores en volumen pero superio-

res en valor y precio con relación a las del cuarto trimestre de 2016; y, superiores en

valor y precio con respecto a las realizadas en el primer trimestre de 2016 (Cuadro 5).

Año Período Esmeraldas Libertad Amazonas TOTAL Otros (a)

Planta de Gas

Shushufindi

Gas asociado

MM.PC*2015 Enero-marzo 5.33 3.51 1.82 10.66 0.08 0.0012

Abril-Junio 5.20 3.85 1.64 10.69 0.08 0.0013

Julio-septiembre 4.96 3.77 1.77 10.49 0.08 0.0013

Octubre-Diciembre 6.40 3.95 1.85 12.20 0.08 0.0013

TOTAL 21.90 15.07 7.08 44.04 0.33 0.0051

2016 Enero-marzo 9.56 3.62 1.83 15.02 0.01 0.0013

Abril-Junio 9.27 2.37 1.83 13.46 0.07 0.0014

Julio-septiembre 10.02 1.60 1.85 13.47 0.05 0.0013

Octubre-Diciembre 9.83 1.52 1.67 13.02 0.08 0.0016

TOTAL 38.68 9.11 7.18 54.96 0.22 0.0056

2017 Enero-marzo 9.71 1.33 1.82 12.86 0.06 0.0012

*Millones de pies cúbicos

(a) Otros: Refinería Lago Agrio que se destina a autoconsumo

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

13

Cuadro 5

EXPORTACIONES NACIONALES DE CRUDO

Mes/Año 2015 2016 2017

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

I Trimestre 39.80 41.76 1,661.98 34.98 23.93

837.08 34.98 43.95

1,537.26

II Trimestre 35.45 54.90 1,946.31 36.01 37.30

1,343.26

III Trimestre 41.43 39.42 1,633.14 37.05 36.84

1,364.88

IV Trimestre 35.09 31.74 1,113.80 36.52 41.31

1,508.72

TOTAL 151.77 41.88 6,355.23 144.56 34.96

5,053.94 34.98 43.95

1,537.26

Fuente: EP PETROECUADOR

En el primer trimestre de 2017, el principal destino del petróleo ecuatoriano por países

fue Estados Unidos de América, seguido por Chile, Perú, China, Japón y Panamá

(Gráfico 2).

Gráfico 2 DESTINO

DE PETROLEO POR PAÍSES Millones de barriles

Fuente: EP PETROECUADOR

EXPORTACIONES DE PETRÓLEO EP PETROECUADOR

Entre enero y marzo de 2017, EP Petroecuador exportó 30.51 millones de barriles de

petróleo, por un valor de USD 1,346.66 millones, a un precio promedio trimestral de

USD 44.14 por barril. Exportaciones inferiores en volumen pero superiores en valor y

23,1

4,4

4,2

1,4

1,1

0,7

0 3 6 9 12 15 18 21 24 27 30

ESTADOS UNIDOS

CHILE

PERÚ

CHINA

JAPÓN

PANAMÁ

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

14

precio con relación a las del cuarto trimestre de 2016; y, superiores en volumen, valor

y precio con respecto a las realizadas en el primer trimestre de 2016.

Por tipo de petróleo, las exportaciones de Crudo Oriente en igual período llegaron a

19.38 millones de barriles por un valor de USD 885.18 millones, a un precio promedio

trimestral de USD 45.68 por barril. Ventas inferiores en volumen y valor a las realizadas

en el cuarto trimestre de 2016 y superiores a las del primer trimestres de igual año.

Mientras que la ventas de Crudo Napo, entre enero y marzo de 2017 llegaron a 11.13

millones de barriles, por un valor de USD 461.49 millones, a un precio promedio por

barril de USD 41.45. Exportaciones inferiores en volumen, pero superiores en valor y

precio con relación a las del cuarto trimestre de 2016 y superiores a las del primer

trimestre del mismo año (Cuadro 6).

Cuadro 6 EXPORTACIONES EP PETROECUADOR

Fuente: EP PETROECUADOR

Por su parte, la Secretaría de Hidrocarburos (SHE), que exporta el equivalente a la

tarifa pagada en especie a las Compañías Privadas por el servicio de explotación

petrolera bajo la modalidad de prestación de servicios, en el primer trimestre de 2017

exportó 4.47 millones de barriles de petróleo, por un valor de USD 190.60 millones, a

un precio promedio de USD 42.64 por barril (Cuadro 7).

PERIODO

VOLUMEN

Miles Bls.

PRECIO

USD/Bl

VALOR

Miles USD

VOLUMEN

Miles Bls.

PRECIO

USD/Bl

VALOR

Miles USD

VOLUMEN

Miles Bls.

PRECIO

USD/Bl

VALOR

Miles

USD

I Trimestre 23.16 43.67 1,011.28 10.96 38.57 422.58 34.11 42.03 1,433.86

II Trimestre 21.66 56.52 1,224.48 9.62 52.49 505.16 31.29 55.28 1,729.64

III Trimestre 25.48 40.59 1,034.35 10.60 36.60 388.17 36.09 39.42 1,422.52

IV Trimestre 21.36 33.33 712.01 8.51 28.32 241.09 29.88 31.90 953.11

TOTAL 2015 91.67 43.44 3,982.13 39.70 39.22 1,557.00 131.36 42.17 5,539.13

I Trimestre 19.25 26.16 503.77 11.01 20.78 228.84 30.26 24.21 732.61

I I Trimestre 21.12 39.28 829.47 10.59 33.77 357.80 31.71 37.44 1,187.27

III Trimestre 20.53 39.01 800.98 11.59 33.75 391.28 32.12 37.11 1,192.26

IV Trimestre 20.63 43.45 896.46 11.27 38.37 432.54 31.90 41.66 1,329.00

TOTAL 2016 81.53 37.17 3,030.67 44.47 31.72 1,410.46 126.00 35.25 4,441.13

I Trimestre 19.38 45.68 885.18 11.13 41.45 461.49 30.51 44.14 1,346.66

TOTAL 2017 19.38 45.68 885.18 11.13 41.45 461.49 30.51 44.14 1,346.66

EXPORTACIONES CRUDO

ORIENTEEXPORTACIONES CRUDO NAPO EXPORTACIONES TOTALES

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

15

Cuadro 7 EXPORTACIONES SUBSECRETARÍA DE HIDROCARBUROS

Trimestre - Año VOLUMEN

Millones Bls. PRECIO USD/Bl

VALOR Millones

USD

I Trimestre - 2016 4.71 22.17 104.47

II Trimestre - 2016 4.30 36.25 155.99

III Trimestre - 2016 4.92 35.06 172.62

IV Trimestre - 2016 4.62 38.92 179.72

TOTAL 2016 18.56 33.02 612.81

I Trimestre - 2017 4.47 42.64 190.60

TOTAL 2017 4.47 42.64 190.60

Fuente: EP PETROECUADOR

IV. PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN ENERO 20172

Crudo Brent: Mínimo USD/b 53.6 (10 Ene. 2017); Máximo USD/b 57.1 (06 Ene. 2017);

Promedio Mensual USD/b 55.5

Crudo WTI: Mínimo USD/b 50.8 (10 Ene. 2017); Máximo USD/b 54.0 (06 Ene. 2017);

Promedio Mensual USD/b 52.7

Durante enero de 2017, los precios diarios de los crudos Brent y WTI mostraron variación con una tendencia a la baja. Los principales factores que incidieron en ese comportamiento se resumen a continuación:

A principios de año hubo una falta de cotizaciones por el feriado de año nuevo en el Reino Unido, Estados Unidos y Asia. Por tal razón los crudos WTI y Brent, mantuvieron el precio de la última jornada pasada. Recién el martes 3 de enero de 2017 se dieron negociaciones con cambios en los precios, primando el temor ante la incertidumbre sobre la puesta en práctica de los acuerdos con el fin de reducir la oferta de crudo, entre países productores de la OPEP y los grandes productores.

El precio del petróleo subió entre el 4 y el 6 de enero de 2017 debido a las expectativas de que los inventarios de crudo en Estados Unidos están bajando, e indicios de que los productores cumplirán con el acuerdo para recortar la producción que entró en vigor esa semana. Otro aspecto que también incidió, fue el hecho de que el dólar después de una fuerte subida volvió a retroceder,

2http://www.nuevatribuna.es; http://mx.reuters.com; http://lta.reuters.com; http://eleconomista.com.mx;

http://tematicas.org; http:// ww.crisisglobalhoy.com; http://es.euronews.com/; http://www.dineroenimagen.com; http://www.emol.com/; http://www.rankia.com/

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

16

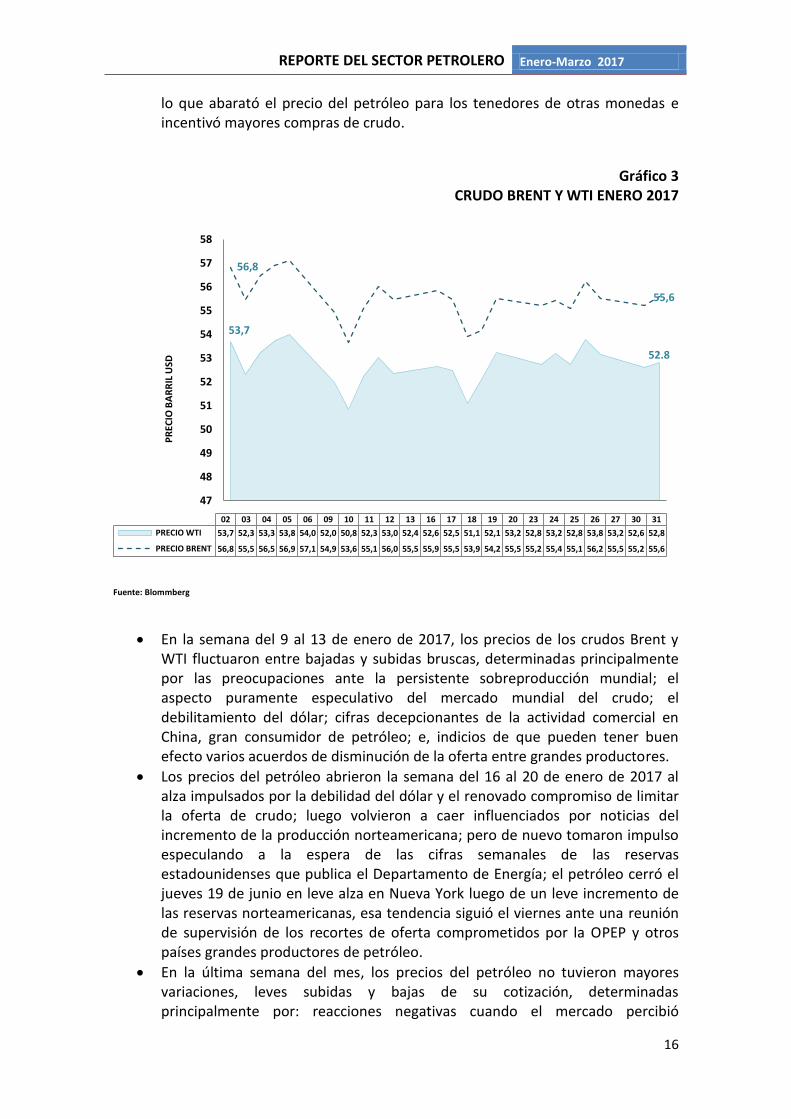

lo que abarató el precio del petróleo para los tenedores de otras monedas e incentivó mayores compras de crudo.

Gráfico 3 CRUDO BRENT Y WTI ENERO 2017

Fuente: Blommberg

En la semana del 9 al 13 de enero de 2017, los precios de los crudos Brent y WTI fluctuaron entre bajadas y subidas bruscas, determinadas principalmente por las preocupaciones ante la persistente sobreproducción mundial; el aspecto puramente especulativo del mercado mundial del crudo; el debilitamiento del dólar; cifras decepcionantes de la actividad comercial en China, gran consumidor de petróleo; e, indicios de que pueden tener buen efecto varios acuerdos de disminución de la oferta entre grandes productores.

Los precios del petróleo abrieron la semana del 16 al 20 de enero de 2017 al alza impulsados por la debilidad del dólar y el renovado compromiso de limitar la oferta de crudo; luego volvieron a caer influenciados por noticias del incremento de la producción norteamericana; pero de nuevo tomaron impulso especulando a la espera de las cifras semanales de las reservas estadounidenses que publica el Departamento de Energía; el petróleo cerró el jueves 19 de junio en leve alza en Nueva York luego de un leve incremento de las reservas norteamericanas, esa tendencia siguió el viernes ante una reunión de supervisión de los recortes de oferta comprometidos por la OPEP y otros países grandes productores de petróleo.

En la última semana del mes, los precios del petróleo no tuvieron mayores variaciones, leves subidas y bajas de su cotización, determinadas principalmente por: reacciones negativas cuando el mercado percibió

53,7

56,8

52.8

55,6

47

48

49

50

51

52

53

54

55

56

57

58

PR

ECIO

BA

RR

IL U

SD

02 03 04 05 06 09 10 11 12 13 16 17 18 19 20 23 24 25 26 27 30 31

PRECIO WTI 53,7 52,3 53,3 53,8 54,0 52,0 50,8 52,3 53,0 52,4 52,6 52,5 51,1 52,1 53,2 52,8 53,2 52,8 53,8 53,2 52,6 52,8

PRECIO BRENT 56,8 55,5 56,5 56,9 57,1 54,9 53,6 55,1 56,0 55,5 55,9 55,5 53,9 54,2 55,5 55,2 55,4 55,1 56,2 55,5 55,2 55,6

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

17

desconfianza ante el acuerdo de la reducción de la producción por parte de le OPEP; luego ligera alza ante la persistente caída del dólar y signos de una menor oferta de crudo a nivel mundial; inmediatamente se volvió a bajar el precio del petróleo al difundirse un informe de un aumento de las reservas semanales de crudo estadounidenses.

Para finalizar el mes la tendencia siguió igual en los precios de los crudos Brent y WTI, se aprovechó la caída del dólar por parte de los inversionistas, especialmente ante el euro. No obstante, contribuyó negativamente el temor de que Estados Unidos podría aumentar su oferta, ante evidencias de que habrá una mayor producción de petróleo de esquisto este año por los precios favorables, según los especialistas en estos temas.

En enero de 2017, el precio promedio ponderado de los crudos Oriente y Napo

alcanzaron un valor de USD/b 46.71 y USD/b 42.05, en su orden.

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN FEBRERO DE 20173

Crudo Brent: Mínimo USD/b 55.1 (08 Feb. 2017); Máximo USD/b 56.8 (03 Feb. 2017);

Promedio Mensual USD/b 56.0

Crudo WTI: Mínimo USD/b 52.2 (07 Feb. 2017); Máximo USD/b 54.5 (23 Feb. 2017);

Promedio Mensual USD/b 30.5

Durante febrero de 2017 los precios de los crudos Brent y WTI pasada la primera

semana tuvieron una tendencia a la subida. Los principales aspectos que determinaron

este comportamiento se resume a continuación:

El precio del petróleo subió el primer día de febrero con relación al último día de enero de 2017, incidiendo la confianza del mercado por el pacto de una menor producción por parte de los miembros de la OPEP, al que se adhirieron otras potencias petroleras como Rusia. Este aspecto incluso le quitó protagonismo al hecho de que Estados Unidos, que no está dentro del pacto de producción, aumentó sus reservas de crudo, gasolina y destilados.

Luego se dio una baja en los precios y nuevamente una leve recuperación, en un mercado vigilante al cumplimiento del acuerdo de reducción de la oferta de la OPEP; y al mismo tiempo, a las señales de aumento de la producción de petróleo de esquisto en Estados Unidos, que tiene un costo mayor y solo se justifica con el aumento de los precios del petróleo.

3http://www.nuevatribuna.es; http://mx.reuters.com; http://lta.reuters.com; http://eleconomista.com.mx;

http://tematicas.org; http:// ww.crisisglobalhoy.com; http://es.euronews.com/; http://www.dineroenimagen.com; http://www.emol.com/; http://www.rania.com/; http://www.elconfidencial.com/

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

18

Gráfico 4 CRUDO BRENT Y WTI FEBRERO 2017

Fuente: Blommberg.

Entre el 6 y 7 de febrero de 2017, los precios del crudo bajaron debido a la abundancia de suministros en los Estados Unidos y operaciones especulativas que contrapesaron el acuerdo de producción negociado por la OPEP. Asimismo, las empresas petroleras estadounidenses aumentaron el número de plataformas en la decimotercera semana consecutiva, lo que es una señal clara del aumento de la producción de ese país. Otro factor que incidió en la caída de los precios fue el fortalecimiento del dólar.

A partir de allí, se dieron cuatro jornadas seguidas de alza en los precios del crudo, a pesar de que el departamento de Energía anunció que las reservas estadounidenses de crudo subieron por encima de lo había pronosticado, pero el mismo mercado ya lo había incorporado a los precios. Primó más la confianza en el acuerdo de recortes de producción de la OPEP.

Entre el 13 y el 21 de febrero de 2017, se fue dando una subida paulatina de los precios del petróleo donde pesó más la reducción de la oferta de crudo de la OPEP, a pesar del récord de las reservas de crudo estadounidenses. Esto se reforzó cuando el secretario general de la OPEP, hizo declaraciones respecto a que los datos de enero mostraban que los países que integran esa organización sujetos a cuotas de producción, habían cumplido el pacto en más de un 90% y que los inventarios de petróleo declinarían aún más en lo que resta del año.

Luego volvió a bajar la cotización del crudo, después de las transacciones en el mercado europeo, cuando se volvió a percibir la incertidumbre de una nueva superabundancia de la oferta mundial.

Los últimos días del mes, los precios de los crudos Brent y WTI presentaron leves subidas y caídas, con algo de incertidumbre sobre el acuerdo de la OPEP y

53,9 54,0

56,8

56,5

49

50

51

52

53

54

55

56

57

58

PR

ECIO

BA

RR

IL U

SD

01 02 03 06 07 08 09 10 13 14 15 16 17 20 21 22 23 24 27 28

PRECIO WTI 53,9 53,5 53,8 53,0 52,2 52,3 53,0 53,9 52,9 53,2 53,1 53,4 53,8 54,0 54,3 53,6 54,5 54,0 54,1 54,0

PRECIO BRENT 56,8 56,6 56,8 55,7 55,1 55,1 55,6 56,7 55,6 56,0 55,8 55,7 55,8 56,2 56,7 55,8 56,6 56,0 55,9 56,5

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

19

el evidente incremento de las reservas estadounidenses, aumentos en la producción y se siguen sumando una mayor cantidad de pozos activos.

El cuanto al petróleo ecuatoriano en febrero de 2017, se ubicó en un precio

promedio ponderado de USD/b 45.89 y USD/b 42.19 para los crudos Oriente y

Napo, en su orden.

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN MARZO DE 20174

Gráfico 5

CRUDO BRENT Y WTI MARZO 2017

Fuente: Blommberg

Crudo Brent: Mínimo USD/b 50.6 (23 Mar. 2017); Máximo USD/b 56.4 (01 Mar. 2017);

Promedio Mensual USD/B 52.6

Crudo WTI: Mínimo USD/B 47.7 (23 Mar. 2017); Máximo USD/B 53.8 (01 Mar. 2017);

Promedio Mensual USD/b 49.7

4http://www.nuevatribuna.es; http://mx.reuters.com; http://lta.reuters.com; http://eleconomista.com.mx;

http://tematicas.org; http:// ww.crisisglobalhoy.com; http://es.euronews.com/; http://www.dineroenimagen.com ; http://www.emol.com/; http://www.rankia.com/

53,8

50,6

56,4

53,5

42

44

46

48

50

52

54

56

58

01 02 03 06 07 08 09 10 13 14 15 16 17 20 21 22 23 24 27 28 29 30 31

PRECIO WTI 53,8 52,6 53,3 53,2 53,1 50,3 49,3 48,5 48,4 47,7 48,9 48,8 48,8 48,9 48,2 48,0 47,7 48,0 47,7 48,4 49,5 50,4 50,6

PRECIO BRENT 56,4 55,1 55,9 56,0 55,9 53,1 52,2 51,4 51,4 50,9 51,8 51,7 51,8 51,6 51,0 50,6 50,6 50,8 50,8 51,3 52,4 53,0 53,5

PR

EC

IO B

AR

RIL

U

SD

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

20

Durante marzo de 2017 los precios de los crudos Brent y WTI tienen una tendencia a la

baja, los principales aspectos que determinaron ese comportamiento fueron:

Al comienzo de marzo de 2017, los precios de los crudos Brent y WTI bajaron luego de que Estados Unidos anunciara que sus stocks de crudo subieron y se mantienen en niveles históricos. No obstante, el aumento de reservas fue menor a lo esperado, y en lo referente a los inventarios de gasolina y destilados, no presentaron mayores variaciones respecto a las previsiones del mercado.

Luego de una jornada más, el precio del crudo se recuperó como efecto del debilitamiento del dólar y cerró una semana de vacilaciones atribuidas a temores por el futuro de la oferta, ya que ronda un pesimismo sobre el real cumplimiento de los compromisos de reducir la producción. Aunque las últimas cifras disponibles indican que la OPEP está cumpliendo el plan de reducción de su oferta que comenzó a aplicar desde enero junto a otros productores ajenos al cartel, entre ellos Rusia.

A partir del 8 de marzo los precios del crudo caen afectados principalmente por: las reservas de crudo estadounidenses se han venido situando desde hace semanas en niveles históricos y han aumentado muy por encima de lo pronosticado; el incremento de la cantidad de pozos activos en Estados Unidos, sobre la base de un recuento semanal de la firma privada Baker Hughes; temor a que no surta efecto el compromiso vigente desde enero de los países de la OPEP y de otros grandes productores de reducir su oferta.

Los aspectos antes mencionados siguieron influenciando el precio del crudo hasta el 27 de marzo de 2017, solo hizo reaccionar levemente y en cierta forma ayudó a mantener el equilibrio, la debilidad del dólar y la evaluación del impacto de los recortes de producción de la OPEP frente al aumento de la producción de esquisto en Estados Unidos e inventarios incesantemente elevados. No obstante, se planteó la posibilidad de una extensión del acuerdo de los miembros de la OPEP y 11 productores fuera del cartel, ante las inquietudes de que los Estados Unidos, que no es miembro del pacto, sigue incrementando sus reservas de petróleo e incrementa su producción.

A partir del 28 de marzo de 2017 el precio del petróleo subió tras incidentes en Libia cuando grupos armados detuvieron la producción de los campos petroleros de Sharara y Waha, decayendo su producción en 252 mil barriles diarios. También influyó la posibilidad de que se prolongue el acuerdo de la OPEP.

Al siguiente día los precios subieron más, cuando los inversionistas no solo valoraron que el nivel de inventarios estadounidenses de crudos crecieron menos, sino también el hecho de que se dio una baja consecuente de los stocks de derivados.

Para cerrar marzo, la cotización del petróleo se estabilizó este viernes en el mercado londinense, tras reportes de recortes en las reservas estadounidenses y los esfuerzos de la OPEP para reafirmar su pacto de recorte de la producción de petróleo.

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

21

En marzo de 2017, respecto a los crudos ecuatorianos, el precio promedio del crudo

Oriente se ubicó en USD/b 44.45 y del crudo Napo en USD/b 40.07%.

V. OFERTA Y DEMANDA DE DERIVADOS

OFERTA DE DERIVADOS

En el primer trimestre de 2017, la producción nacional de derivados del petróleo alcanzó 18.26 millones de barriles, volumen inferior en 0.8% y 6.1% con relación al trimestre anterior y primer trimestre de 2016. Se espera alcanzar mejores niveles de producción de derivados una vez que se concluya la rehabilitación de la refinería de La Libertad (Cuadro 8). Con relación a las importaciones de derivados, en igual período de análisis, se compraron 11.82 millones de barriles, volumen inferior en 5.9% y 2.1% con relación al anterior trimestre y primer trimestre de 2016. La reducción de las importaciones está relacionada con una mayor producción de la refinería Esmeraldas y la entrada en operación de varias centrales hidroeléctricas. La suma de la producción nacional de derivados y su importación es igual a la oferta de derivados. En el primer trimestre de 2017, esta oferta llegó a los 30.08 millones de barriles, inferior en 2.9% y 4.5% a la del cuarto y primer trimestres de 2016, en su orden.

Cuadro 8 OFERTA

DE DERIVADOS

Millones de barriles

TRIMESTRE - AÑO PRODUCCIÓN NACIONAL DE

DERIVADOS

IMPORTACIÓN DE

DERIVADOS

OFERTA DE DERIVADOS

I Trimestre - 2015 15.80 13.60 29.40

II Trimestre - 2015 16.40 14.50 30.90

III Trimestre - 2015 16.40 13.90 30.30

IV Trimestre - 2015 17.60 14.10 31.70

TOTAL 2015 66.20 56.10 122.30

I Trimestre - 2016 19.44 12.07 31.50

II Trimestre - 2016 18.48 10.03 28.50

III Trimestre - 2016 18.24 12.39 30.64

IV Trimestre - 2016 18.41 12.56 30.98

TOTAL 2016 74.57 47.05 121.62

I Trimestre - 2017 18.26 11.82 30.08

TOTAL 2017 18.26 11.82 30.08 Fuente: EP PETROECUADOR

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

22

Las importaciones de diesel, nafta de alto octano y gas licuado de petróleo (GLP) son:

a) Entre enero y marzo de 2017, la importación de Nafta de Alto Octano fue de 4.15 millones de barriles, por un valor de USD 292.62 millones, a un precio promedio de importación de USD 70.44 por barril. Cifras superiores a las registradas en el cuarto trimestre de 2016, pero inferiores en volumen a las del primer trimestre de ese año (Cuadro 9).

b) En igual período, las importaciones de Diesel alcanzaron un volumen de 4.10 millones de barriles por un valor de USD 275.97 millones, a un precio promedio de importación de USD 67.35 por barril. Cifras inferiores en volumen y valor a las del cuarto trimestre de 2016. La reducción de las importaciones de diesel durante el primer trimestre de 2017, está relacionado con mejores niveles de producción de este derivado por parte de la refinería Esmeraldas, y una mayor generación eléctrica a través de las centrales hidroeléctricas.

c) La importación de GLP en el primer trimestre de 2017 alcanzó un volumen de 2.48 millones de barriles por un valor de USD 119.51 millones, a un precio promedio trimestral de importación de USD 48.22 por cada barril. Importaciones menores en volumen a las del cuarto trimestre de 2016.

Cuadro 9

DERIVADOS IMPORTADOS

Fuente: EP PETROECUADOR

En cuanto a la importación de Cutter Stock para la elaboración de Fuel Oil No. 6,

durante el cuarto trimestre de 2017 se importó 1.08 millones de barriles por un valor

de USD 68.50 millones, a un precio promedio de USD 63.33 por barril. El incremento de

la importación de Cutter Stock se relaciona también con un mayor uso en la refinería

Esmeraldas con el fin de incrementar la producción de Fuel Oil No. 6, tanto para

consumo interno y exportación (Cuadro 10).

PERIODO

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

Ene-Mar 15 5.22 84.34 440.17 5.36 96.05 515.01 2.59 40.00 103.42

Abr-Jun 15 5.13 93.13 477.54 5.92 79.07 467.80 2.92 36.33 106.22

Jul-Sep 15 4.46 88.07 393.22 5.88 68.78 404.66 2.91 33.73 98.10

Oct-Dic 15 4.61 63.11 290.89 6.52 62.06 404.78 2.40 35.88 85.99

TOTAL 2015 19.42 82.48 1,601.83 23.68 75.67 1,792.24 10.81 36.41 393.74

Ene-Mar 16 4.40 53.83 236.86 4.63 46.47 215.10 2.17 29.77 64.69

Abr-Jun 16 3.63 63.97 232.31 3.31 58.10 192.04 2.23 32.08 71.52

Jul-Sep 16 4.37 63.04 275.63 4.89 61.06 298.46 2.49 30.84 76.87

Oct-Dic 16 3.54 63.72 225.58 5.23 65.41 342.16 2.94 34.22 100.63

TOTAL 2016 15.94 60.86 970.37 18.05 58.04 1,047.76 9.84 31.90 313.70

Ene-Mar 17 4.15 70.44 292.62 4.10 67.35 275.97 2.48 48.22 119.51

TOTAL 2017 4.15 70.44 292.62 4.10 67.35 275.97 2.48 48.22 119.51

NAFTA ALTO OCTANO DIESEL GAS LICUADO DE PETROLEO

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

23

Cuadro 10 IMPORTACIONES DE CUTTER STOCK

Año Período VOLUMEN

Millones Bls. PRECIO USD/Bl

VALOR Millones USD

2015 Enero-Marzo 0.42 67.47 28.29

Abril-Junio 0.42 70.09 29.32

Julio-Septiembre 0.63 58.75 37.16

Octubre-Diciembre 0.44 49.92 21.72

Total 2015 1.91 61.14 116.49

2016 Enero-Marzo 0.86 36.00 30.82

Abril-Junio 0.85 51.08 43.51

Julio-Septiembre 0.63 54.74 34.53

Octubre-Diciembre 0.84 58.22 49.11

Total 2016 3.18 49.64 157.97

2017 Enero-Marzo 1.08 63.33 68.50

Total 2017 1.08 63.33 68.50

Fuente: EP PETROECUADOR

DEMANDA DE DERIVADOS

La demanda nacional de derivados entre enero y marzo de 2017 fue de 20.33 millones de barriles, menor en 11.4% y 8.5% en relación al último y primer trimestre de 2016. Por derivados, en el mismo período de análisis el diesel es el que tiene mayor demanda seguido por la gasolina. A pesar de que en este trimestre el consumo de diesel bajó al descender su uso en la generación de energía termoeléctrica, sigue siendo el combustible de mayor consumo, fundamentalmente en el transporte pesado y en el sector industrial (Cuadro 11).

Cuadro 11 DEMANDA DE DERIVADOS

Millones de barriles

MES - AÑO GASOLINA DIESEL GLP OTROS * TOTAL

TOTAL 2014 26.5 33.5 12.5 22.2 94.7

I Trimestre - 2015 6.57 7.89 3.03 5.18 22.68

II Trimestre - 2015 6.74 7.82 3.21 4.85 22.62

III Trimestre - 2015 6.95 8.29 3.25 4.94 23.42

IV Trimestre - 2015 7.06 9.09 3.22 4.67 24.04

TOTAL 2015 27.32 33.09 12.70 19.64 92.75

I Trimestre - 2016 6.54 7.69 2.93 5.04 22.21

II Trimestre - 2016 6.78 7.35 3.09 3.62 20.83

III Trimestre - 2016 7.05 7.76 3.21 3.62 21.64

IV Trimestre - 2016 7.19 8.40 3.21 4.14 22.94

TOTAL 2016 27.57 31.20 12.44 16.42 87.62

I Trimestre - 2017 6.85 7.40 3.03 3.05 20.33

TOTAL 2017 6.85 7.40 3.03 3.05 20.33

* Absorver, Fuel Oil#4, Asfalto, Solventes,Jet Fuel, Avgas, Nafta Base 90, Spray Oil

Pesca Artesanal y Residuo.

Fuente: EP PETROECUADOR

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

24

EXPORTACIONES DE DERIVADOS

En el primer trimestre de 2017, las exportaciones de los derivados del petróleo Fuel Oil

No. 6 alcanzaron un monto de 2.80 millones de barriles, por un valor de USD 117.59

millones a un precio promedio trimestral de USD 41.98 por barril, exportaciones

superiores en volumen a las del primer y último trimestre de 2016. La rehabilitación de

la refinería Esmeraldas incentivó un mayor volumen de exportaciones. En el trimestre

bajo análisis solo se ha exportado Fuel Oil No. 6 (Cuadro 12).

Cuadro 12 EXPORTACIONES DE DERIVADOS DE PETRÓLEO

Fuente: EP PETROECUADOR

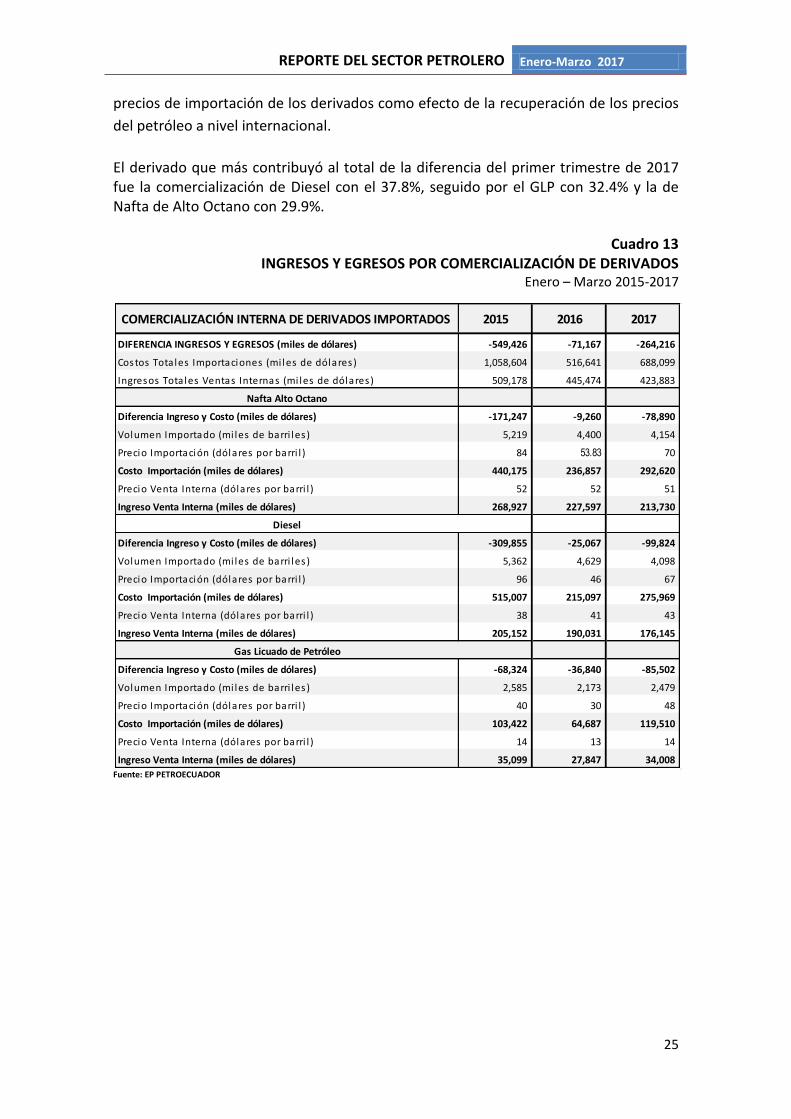

Para concluir, de manera referencial se examina la diferencia de ingresos y egresos

entre la importación de GLP, diesel y nafta de alto octano y su comercialización en el

mercado nacional, considerando el costo total de las importaciones de estos derivados

menos los ingresos por sus ventas.

En el primer trimestre de 2017, el ingreso por ventas internas de diesel, gasolina y GLP

fue igual a USD 423.88 millones de dólares, mientras que el costo de su de importación

alcanzó los USD 688.09 millones de dólares, lo cual generó una diferencia de USD -

264.21 millones de dólares, superior en 271.3% con relación al mismo periodo de 2016

(Cuadro 13).

El hecho que determinó esta mayor diferencia entre el primer trimestre de 2017 con

respecto a igual período de 2016, fue un importante incremento del nivel de los

MES - AÑO

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

VOLUMEN

Millones

Bls.

PRECIO

USD/Bl

VALOR

Millones

USD

Ene-Mar 15 0.98 45.66 44.79 - - - 0.60 53.07 31.95 1.58 48.48 76.74

Abr-Jun 15 0.58 50.74 29.18 - - - 1.02 66.45 67.84 1.60 60.79 97.02

Jul-Sep 15 0.79 37.58 29.60 0.18 51.97 9.42 0.20 55.03 10.80 1.17 42.76 49.81

Oct-Dic 15 1.15 26.85 30.85 - - - - - - 1.15 26.85 30.85

TOTAL 2015 3.49 38.49 134.42 0.18 51.97 9.42 1.82 60.79 110.59 5.49 46.32 254.42

Ene-Mar 16 2.61 19.68 51.37 - - - - - - 2.61 20.59 53.73

Abr-Jun 16 3.48 28.04 97.50 0.52 43.66 22.80 - - - 4.00 30.08 120.30

Jul-Sep 16 3.37 32.33 109.06 - - - - - - 3.37 32.33 109.06

Oct-Dic 16 2.10 39.04 81.87 2.10 39.04 81.87

TOTAL 2016 11.56 29.40 339.80 0.52 43.66 22.80 - - - 12.08 30.21 364.96

Ene-Mar 17 2.80 41.98 117.59 - - - - - - 2.80 41.98 117.59

TOTAL 2017 2.80 41.98 117.59 - - - - - - 2.80 41.98 117.59

RESIDUO/FUEL OIL 6 y 4 NAFTA BAJO OCTANO EXPORTACIONES TOTALESGASÓLEO

REPORTE DEL SECTOR PETROLERO Enero-Marzo 2017

25

precios de importación de los derivados como efecto de la recuperación de los precios

del petróleo a nivel internacional.

El derivado que más contribuyó al total de la diferencia del primer trimestre de 2017 fue la comercialización de Diesel con el 37.8%, seguido por el GLP con 32.4% y la de Nafta de Alto Octano con 29.9%.

Cuadro 13 INGRESOS Y EGRESOS POR COMERCIALIZACIÓN DE DERIVADOS

Enero – Marzo 2015-2017

Fuente: EP PETROECUADOR

COMERCIALIZACIÓN INTERNA DE DERIVADOS IMPORTADOS 2015 2016 2017

DIFERENCIA INGRESOS Y EGRESOS (miles de dólares) -549,426 -71,167 -264,216

Costos Totales Importaciones (mi les de dólares) 1,058,604 516,641 688,099

Ingresos Totales Ventas Internas (mi les de dólares) 509,178 445,474 423,883

Nafta Alto Octano

Diferencia Ingreso y Costo (miles de dólares) -171,247 -9,260 -78,890

Volumen Importado (mi les de barri les ) 5,219 4,400 4,154

Precio Importación (dólares por barri l ) 84 53.83 70

Costo Importación (miles de dólares) 440,175 236,857 292,620

Precio Venta Interna (dólares por barri l ) 52 52 51

Ingreso Venta Interna (miles de dólares) 268,927 227,597 213,730

Diesel

Diferencia Ingreso y Costo (miles de dólares) -309,855 -25,067 -99,824

Volumen Importado (mi les de barri les ) 5,362 4,629 4,098

Precio Importación (dólares por barri l ) 96 46 67

Costo Importación (miles de dólares) 515,007 215,097 275,969

Precio Venta Interna (dólares por barri l ) 38 41 43

Ingreso Venta Interna (miles de dólares) 205,152 190,031 176,145

Gas Licuado de Petróleo

Diferencia Ingreso y Costo (miles de dólares) -68,324 -36,840 -85,502

Volumen Importado (mi les de barri les ) 2,585 2,173 2,479

Precio Importación (dólares por barri l ) 40 30 48

Costo Importación (miles de dólares) 103,422 64,687 119,510

Precio Venta Interna (dólares por barri l ) 14 13 14

Ingreso Venta Interna (miles de dólares) 35,099 27,847 34,008