17 01 2015 Costos y Gastos Deducibles Del Impuesto a La Renta

Registros 14 A y 14 Ter de la LIR

Hernán VerdugoTax & Legal | noviembre 2019

En el caso de empresarios individuales la DJ debe ser presentada antes del F-22

Régimen N° Descripción Fecha

Vencimiento

AT 2020

Estado

Atribuible 1923 RLI, Renta atribuir y renta atribuida 30 de marzo Sin Cambio

Atribuible 1938 Registro de rentas empresariales. 15 de mayo Sin Cambio

Atribuible 1940 Retiros, remesas y/o dividendos distribuidos y créditos

correspondientes.

30 de marzo DJ

Modificada

14 Ter 1943 Rentas y créditos correspondientes a propietarios, socios,

comuneros o accionistas

30 de marzo Sin Cambio

Declaraciones Juradas sistema 14A y 14Ter LIR

La declaración Jurada N° 1940, denominada “Retiros, remesas y/o dividendos distribuidos

y créditos correspondientes”

¿Quiénes deben presentar esta DJ? EIRL, comunidades, sociedades por acciones SpA, y

sociedades de personas; todos obligados a declarar sobre la base de un balance según

contabilidad completa.

Modificación: Resolución N°110, de 30 de septiembre 2019, se aclara que el crédito de

Primera Categoría generado por un pago voluntario hecho por la empresa se registra en el

SAC generado a partir del 1° de enero de 2017, con derecho a devolución.

Sección A: Identificación.

Sección B: Antecedentes de los retiros remesas y/o dividendos.

Análisis DJ 1940

Sección B: SAC

Análisis DJ 1940

Sección C: Retiros en Exceso, pendientes de imputación

La declaración Jurada N° 1923, denominada “Renta Líquida Imponible, Renta a atribuir y

Renta Atribuida”

¿Quiénes deben presentar esta DJ? Los contribuyente acogidos al 14 A LIR

Modificación: No Hay.

Sección A: Identificación.

Sección B: Detalle de conceptos y/o partidas que componen la RLI y la renta a atribuir

Análisis DJ 1923

Sección C: Renta Atribuir a los propietarios, titulares, socios accionistas SpA o

Comuneros

Sección D: Resumen

Análisis DJ 1923

Deloitte

Ejemplo DJ 1923:

SOCIEDAD DE PERSONAS ACOGIDA AL ART. 14A

Antecedentes de las cuentas de resultado

1. Dentro de la cuenta de Remuneraciones hay un monto actualizado de $32.000.000,

correspondiente a la remuneración de la cónyuge del socio.

2. En la cuenta otros ingresos existe dividendos tributables, percibidos de una SA por $30.000.000,

con TEF del 31,5789% y una participación devengada de la sociedad XX Ltda. Por un monto de

$16.000.000

3. Los retiros efectivos en la sociedad XX Ltda. corresponden a $31.123.355, con tasa del 27% con

reintegro y con derecho a devolución.

4. Las Donaciones (no documentadas) y multas municipales son del mes de diciembre de 2019

Deloitte

Sociedad XX Ltda.

Balance del 1º de Enero al 31 de Diciembre del 2019

Régimen 14A LIR

Cuentas

Débito Créditos Deudor Acreedor Activo Pasivo Pérdida Ganancia

Caja 3.320.000 0 3.320.000 0 3.320.000 0 0 0

Inversiones XX Ltda. 128.000.000 0 128.000.000 0 128.000.000 0 0 0

Existencia 15.000.000 0 15.000.000 0 15.000.000 0 0 0

Departamento 100.000.000 0 100.000.000 0 100.000.000 0 0 0

Acciones SA 5.000.000 0 5.000.000 5.000.000 0 0 0

Depreciación Acumulada 0 12.493.355 0 12.493.355 0 12.493.355 0 0

Crédito Hipotecario 0 33.300.000 0 33.300.000 0 33.300.000 0 0

Otros Acreedores 0 2.500.000 0 2.500.000 0 2.500.000 0 0

Capital 0 105.400.000 0 105.400.000 0 105.400.000 0 0

RCP 0 8.900.000 0 8.900.000 0 8.900.000 0 0

Utilidad Acumuladas 0 41.000.000 0 41.000.000 0 41.000.000 0 0

Ingresos del Giro 0 175.026.645 0 175.026.645 0 0 0 175.026.645

Otros ingresos tributables 0 46.000.000 0 46.000.000 0 0 0 46.000.000

CM 14.000.000 13.000.000 1.000.000 0 0 0 1.000.000 0

Costo de venta 22.000.000 0 22.000.000 0 0 0 22.000.000 0

Remuneraciones 80.000.000 0 80.000.000 0 0 0 80.000.000 0

Depreciación financiera 6.500.000 0 6.500.000 0 0 0 6.500.000 0

Intereses crédito hipotecario 3.450.000 0 3.450.000 0 0 0 3.450.000 0

Donaciones 6.000.000 0 6.000.000 0 0 0 6.000.000 0

Gastos financieros 5.500.000 0 5.500.000 0 0 0 5.500.000 0

Gastos supermercado 2.800.000 0 2.800.000 0 0 0 2.800.000 0

Patente 6.050.000 0 6.050.000 0 0 0 6.050.000 0

Gastos mantención 12.000.000 0 12.000.000 0 0 0 12.000.000 0

Multa municipal 2.750.000 0 2.750.000 0 0 0 2.750.000 0

Provisión impuesto artículo 21 2.400.000 0 2.400.000 0 0 0 2.400.000 0

Gastos generales 22.850.000 0 22.850.000 0 0 0 22.850.000 0

Totales 437.620.000 437.620.000 424.620.000 424.620.000 251.320.000 203.593.355 173.300.000 221.026.645

Utilidad/Pérdida 0 0 0 0 0 47.726.645 47.726.645 0

Sumas iguales 437.620.000 437.620.000 424.620.000 424.620.000 251.320.000 251.320.000 221.026.645 221.026.645

Saldos Saldos Inventario Resultado

Deloitte

RLI AT 2020 Régimen de Renta Atribuida, según letra A) Art. 14

RLI AT 2020

Detalle $

Utilidad Balance 47.726.645

Agregado

Honorarios Cónyuge 32.000.000

Donaciones rechazadas 6.000.000

Multa Municipal 2.750.000

Provisión impuesto art. 21 2.400.000

Deducciones

Dividendos percibidos SA (TEF 31,5789%) (30.000.000)

Utilidad devengada sociedad XX (16.000.000)

Honorarios Cónyuge (32.000.000)

Donaciones rechazadas (6.000.000)

RLI antes de ajuste 6.876.645

Ajuste 31 N°5 LIR

Dividendos percibidos SA (TEF 31,5789%) 30.000.000

Crédito CPIDPC 9.473.670

Participación efectiva sociedad XX 31.123.355

CPIDPC (27%, con reintegro) 11.511.378

RLI F-22 88.985.048

IDPC 25% 22.246.262

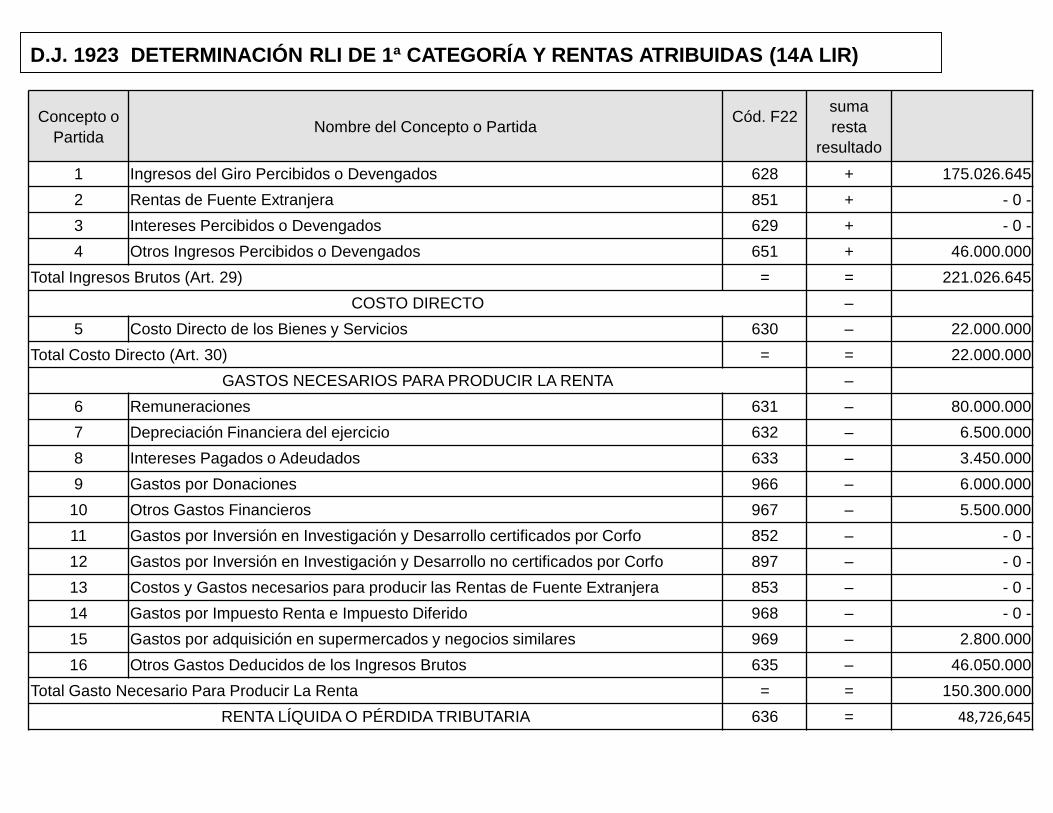

D.J. 1923 DETERMINACIÓN RLI DE 1ª CATEGORÍA Y RENTAS ATRIBUIDAS (14A LIR)

Concepto o

PartidaNombre del Concepto o Partida

Cód. F22suma

resta

resultado

1 Ingresos del Giro Percibidos o Devengados 628 + 175.026.645

2 Rentas de Fuente Extranjera 851 + - 0 -

3 Intereses Percibidos o Devengados 629 + - 0 -

4 Otros Ingresos Percibidos o Devengados 651 + 46.000.000

Total Ingresos Brutos (Art. 29) = = 221.026.645

COSTO DIRECTO –

5 Costo Directo de los Bienes y Servicios 630 – 22.000.000

Total Costo Directo (Art. 30) = = 22.000.000

GASTOS NECESARIOS PARA PRODUCIR LA RENTA –

6 Remuneraciones 631 – 80.000.000

7 Depreciación Financiera del ejercicio 632 – 6.500.000

8 Intereses Pagados o Adeudados 633 – 3.450.000

9 Gastos por Donaciones 966 – 6.000.000

10 Otros Gastos Financieros 967 – 5.500.000

11 Gastos por Inversión en Investigación y Desarrollo certificados por Corfo 852 – - 0 -

12 Gastos por Inversión en Investigación y Desarrollo no certificados por Corfo 897 – - 0 -

13 Costos y Gastos necesarios para producir las Rentas de Fuente Extranjera 853 – - 0 -

14 Gastos por Impuesto Renta e Impuesto Diferido 968 – - 0 -

15 Gastos por adquisición en supermercados y negocios similares 969 – 2.800.000

16 Otros Gastos Deducidos de los Ingresos Brutos 635 – 46.050.000

Total Gasto Necesario Para Producir La Renta = = 150.300.000

RENTA LÍQUIDA O PÉRDIDA TRIBUTARIA 636 = 48,726,645

AJUSTES A LA RENTA LÍQUIDA

17 Corrección Monetaria Saldo Deudor (Art. 32 Nº 1) 637 – 1.000.000

18 Corrección Monetaria Saldo Acreedor (Art. 32 Nº 2) 638 +

Total Ajustes a la Renta Líquida = = (1.000.000)

AGREGADOS A LA RENTA LÍQUIDA +

19 Gastos Rechazados no Afectos a la Tributación del Art. 21 (Inc. 2º Art. 21) + + 2.750.000

20 Depreciación Financiera del ejercicio 926 + 6.500.000

21 Rentas tributables no reconocidas financieramente 970 +

22 Gastos agregados por donaciones 971 + 6.000.000

23 Gastos que se deben agregar a la RLI según el Nº 1 del Art. 33 639 + 34.400.000

Total Agregados a la Renta Líquida = = 49.650.000

DEDUCCIONES A LA RENTA LÍQUIDA –

24 Depreciación Tributaria del Ejercicio 927 – 6.500.000

25 Gastos Goodwill Tributario del Ejercicio 1000 –

26 Impuesto Específico a la Actividad Minera 827 –

27 Gastos Rechazados afectos a la tributación del Inc. 1º Art. 21 928 – 6.000.000

28 Gastos Rechazados afectos a la tributación del Inc. 3º Art. 21 929 – 32.000.000

29 Otras Partidas 807 –

30 Rentas Exentas Impto. 1ª Categoría (Art. 33 Nº 2) 641 –

31 Dividendos y/o Utilidades Sociales (Art. 33 Nº 2) 642 – 46.000.000

32 Gastos aceptados por donaciones 973 –

33 Ingresos No Renta (Art. 17) 640 –

34 Pérdidas de Ejercicios Anteriores (Art. 31 Nº 3) 634 –

Renta Líquida Imponible o Pérdida Tributaria al 31 de Diciembre de XXXX antes de ajustes que

ordena el Nº 5 del Art. 33 de la LIR

643 = 6,876,645

35 Retiros o Distribuciones afectas a IGC o IA percibidos según lo dispuesto en el Nº 5

del Art. 33 de la LIR

+ + 61.123.355

36 Incremento del inciso final del Nº 1 del artículo 54 y de los artículos 58 Nº 2 y 62 de

la LIR

+ + 20.985.048

Renta Líquida Imponible o Pérdida Tributaria al 31 de Diciembre de XXXX ajustada según lo

establecido en el Nº 5 del Art. 33 de la LIR

= = 88.985,048

37 Deducción según letra C) del Art. 14 ter de la LIR (reinversión) – – - 0 -

38 Deducción según inciso final del Nº 5 de la letra A) del Art. 14 de la LIR (Voluntario) – – - 0 -

Renta Líquida Imponible a afectarse con IDPC o Pérdida Tributaria al 31 de Diciembre = = 88.985.048

DETERMINACIÓN DE LA RENTA A ATRIBUIR

39 Rentas percibidas o devengadas exentas del IDPC pero afectas a IGC o IA + + -0-

40 Otras cantidades percibidas o devengadas no consideradas en la RLI ni en las

rentas exentas pero que sí se encuentren afectas a IGC o IA

+ + - 0 -

RENTAS ATRIBUIDAS DE TERCEROS +

41 Sujetas a las normas del Nº 1 letra C) del Art. 14 de la LIR + + - 0 -

42 Sujetas a las normas de la letra A) del Art. 14 ter de la LIR + + - 0 -

43 Sujetas a las normas del Nº 2 letra C) del Art. 14 de la LIR (para el caso de

empresarios individuales+ - 0 -

44 Rentas atribuidas por parte de terceros al término de giro (según el Nº 1 del artículo

38 bis)

+ + - 0 -

RENTA A ATRIBUIR A LOS SOCIOS = - 0 -

Sección C: Renta Atribuida a los propietarios, titulares, socios, accionistas SpA o comunidades

RUT Monto Crédito

C/D S/D Exterior

XXXXXXXXX-1 44.492.524 11.123.131 0 0

XXXXXXXXX-2 44.492.524 11.123.131 0 0

Crédito IDPC

Ejemplo sistema 14 A de la LIR

Ejemplo: Registros Empresariales

31,5789%

Detalle Codigo $ Control RAP DDAN SAC STUT

DJ 1938 (N°) Renta Exenta INR 14ter LIR RAP TEF

Saldo inicial al 31.12.2018 20.250.000 5.250.000 3.000.000 7.000.000 (2.000.000) 3.000.000 4.000.000 2.526.312 8.000.000

Reajuste Anual 3% (supuesto) 3,0% 607.500 157.500 90.000 210.000 (60.000) 90.000 120.000 75.789 240.000

Saldo actualizado 100 20.857.500 5.407.500 3.090.000 7.210.000 (2.060.000) 3.090.000 4.120.000 2.602.101 8.240.000

RLI AT 2020 101 207.205.479 207.205.479

Menos

Gastos rechazados 105 (10.000.000) (10.000.000)

Incremento DDAN 102 5.000.000 5.000.000

Ingreso no renta 104 10.000.000 10.000.000

Retiro sociedad acogida al 14ter (*) 104 15.000.000 15.000.000

Subtotal antes de retiros 248.062.979 202.612.979 8.090.000 7.210.000 7.940.000 18.090.000 4.120.000 2.602.101 8.240.000

Retiro socio N°1 106 38,33% (95.090.809) (77.668.309) (3.101.167) (2.763.833) (3.043.667) (6.934.500) (1.579.333) (997.472) (3.158.667)

Retiro socio N°2 106 61,67% (152.972.171) (124.944.671) (4.988.833) (4.446.167) (4.896.333) (11.155.500) (2.540.667) (1.604.629) (5.081.333)

Saldo al 31.12.2020 0 0 0 0 0 0 0 0 0

Retiros % Total Registro STUT Exceso DDAN Flujo IGC

(1+2+3) (1) (2) (3) (4) (2+3+4)

Retiro socio N°1 38,33% 115.000.000 95.090.809 3.158.667 16.750.525 3.101.167 23.010.358

Retiro socio N°2 61,67% 185.000.000 152.972.171 5.081.333 26.946.496 4.988.833 37.016.663

Total 100,00% 300.000.000 248.062.979 8.240.000 43.697.021 8.090.000 60.027.021

REX

Ejemplo sistema 14 A de la LIR

Registros Empresariales

DJ 1938

N° Tipo Fecha Control RAP DDAN SAC STUT

Operación Exenta INR 14TER RAP

1 100 XX 20.857.500 5.407.500 3.090.000 7.210.000 -2.060.000 3.090.000 4.120.000 2.602.101 8.240.000

2 101 XX 207.205.479 207.205.479

3 105 XX 10.000.000 10.000.000

4 102 XX 5.000.000 5.000.000

5 104 XX 10.000.000 10.000.000

5 104 XX 15.000.000 15.000.000

6 106 XX 248.062.979 202.612.979 8.090.000 7.210.000 7.940.000 18.090.000 4.120.000

6 106 XX 2.602.101 8.240.000

REX

• La DJ debe ser presentada por los contribuyentes acogidos al régimen de tributación

simplificada de la letra A, del Artículo 14 ter de la LIR, informando Base Imponible y

Renta Atribuida o cantidades que corresponda a los propietarios, titulares, socios,

accionistas de SpA o Comuneros.

• En el caso que opte por la exención del Impuesto de Primera Categoría, se debe

presentar la DJ.

Análisis DJ 1924

Análisis DJ 1924

• Ejemplo: La Sociedad X Ltda., acogida a la A), del artículo 14 ter de l a LIR, presenta

los siguientes antecedentes.

• La sociedad está conformada por dos socios personas naturales los cuales dejaron

establecido en el contrato social de la empresa, debidamente informado al SII, la

proporción en que acuerdan repartir sus utilidades. Socio (1) 45% y socio (2) 55%:

• Antecedentes del “Registro de Caja”:

Análisis DJ 1924

Ingresos de año $

Ventas netas a entidades relacionadas devengados pero no percibidos 7.000.000

Ventas netas (sin IVA), a entidades NO relacionadas devengados pero no percibidos 3.000.000

Ventas Netas (sin IVA), a entidades relacionadas y NO relacionadas percibidos 6.000.000

Ventas exentas de IVA, percibidos 2.700.000

Total 18.700.000

Otros ingresos

Ingreso por venta de sitio eriazo 12.000.000

Dividendos de Sociedad Anónima de la cual la Sociedad es accionista. 2.500.000

Ingresos por venta de camión de reparto. 1.200.000

Crédito otorgado por Banco de la Plaza 5.000.000

Total ingresos 39.400.000

Egresos del año $

Compras materias primas pagadas 4.500.000

Gastos del giro efectuados durante el ejercicio, pagados 3.200.000

Gastos no necesarios para producir la renta, (Sueldo conyugue socios) pagados 1.500.000

Reposición del camión de reparto pagado (total $ 14.000.000) pagado 3.000.000 3.000.000

Valor Neto (sin IVA) por compra de maquinaria pagada al contado 4.200.000

Amortización ejercicio crédito otorgado por Banco de la Plaza 2.500.000

Pago de intereses crédito otorgado por Banco de la Plaza 50.000

Retiros del ejercicio Socios 1 y 2 2.000.000

Total 20.950.000

Otros antecedentes:

a) Castigo de Cuentas por Cobrar, agotados medios prudenciales de cobro (Articulo 31

de LIR) por 600.000

b) Valor UTM al cierre 47.000 (Supuesto)

c) Incremento Dividendo Percibido 789.474.

Análisis DJ 1924

Ajuste Egresos (20.950.000)

Menos:

Gastos no necesarios para producir la renta. 1.500.000

Amortización ejercicio crédito 2.500.000

Retiros del ejercicio Socios 1 y 2 2.000.000

TOTAL EGRESOS DEDUCIBLES (14.950.000)

Ajuste Ingresos $

TOTAL INGRESOS DEL EJERCICIO 39.400.000

Menos, ingresos por:

Ventas netas (sin IVA), a entidades NO relacionadas devengados pero no percibidos (3.000.000)

Venta de sitio eriazo. (12.000.000)

Crédito otorgado por Banco de la Plaza (5.000.000)

TOTAL INGRESOS BRUTOS DEPURADOS 19.400.000

Otros Ajustes $

Castigo de Cuentas por Cobra (Art. 31 N° 4 LIR) (600.000)

Gastos menores no documentados (0,5% de 19.400.000 - 7,000,000) (62.000)

Incremento IDPC 789.474

Base Imponible Primera Categoría $ 4.577.474 4.577.474

IDPC 1.144.369

Tributación Socios

Análisis DJ 1924

Otros Ajustes $

Castigo de Cuentas por Cobra (Art. 31 N° 4 LIR) (600.000)

Gastos menores no documentados (0,5% de 19.400.000 - 7,000,000) (62.000)

Incremento IDPC 789.474

Base Imponible Primera Categoría $ 4.577.474 4.577.474

IDPC 1.144.369

Base Imponible IDPC

NOTA:• Los Gastos menores no documentados, corresponden hasta por un monto equivalente al 0,5% de

los ingresos percibidos, con un máximo de 15 UTM y un mínimo de 1 UTM.

• El artículo 14ter LIR señala que no podrá deducirse ningún tipo de crédito, salvo los créditos

señalados en el artículo 33 bis de la LIR