RÉGIMEN DE PERCEPCIÓN - Argentina€¦ · ... arvejas y lentejas-. 6. Harina de trigo, ... en la...

23

IVA alícuotas Art. 28 21% 27% 10,5% Anexo al art 28, inciso e. Anexo al art. 28, inc. …f. IVA Alícuotas: art. 28, DR. 66. TÍTULO IV TASAS Art. 28 - La alícuota del impuesto será del 21% (veintiuno por ciento). Esta alícuota se incrementará al 27% (veintisiete por ciento) para las ventas de gas, energía eléctrica y aguas reguladas por medidor y demás prestaciones comprendidas en los puntos 4, 5 y 6, del inciso e) del artículo 3, cuando la venta o prestación se efectúe fuera de domicilios destinados exclusivamente a vivienda o casa de recreo o veraneo o, en su caso, terrenos baldíos y el comprador o usuario sea un sujeto categorizado en este impuesto como responsable inscripto o se trate de sujetos que optaron por el Régimen Simplificado para Pequeños Contribuyentes. Facúltase al Poder Ejecutivo para reducir hasta en un 25% (veinticinco por ciento) las alícuotas establecidas en los párrafos anteriores. Estarán alcanzados por una alícuota equivalente al 50% (cincuenta por ciento) de la establecida en el primer párrafo: a) Las ventas, las locaciones del inciso d) del artículo 3 y las importaciones definitivas de los siguientes bienes: 1. Animales vivos de las especies de ganados bovinos(25), ovinos, camélidos(20) y caprinos, incluidos los convenios de capitalización de hacienda cuando corresponda liquidar el gravamen. 2. Carnes y despojos comestibles de los animales mencionados en el punto anterior, frescos, refrigerados o congelados que no hayan sido sometidos a procesos que impliquen una verdadera cocción o elaboración que los constituya en un preparado del producto.

Transcript of RÉGIMEN DE PERCEPCIÓN - Argentina€¦ · ... arvejas y lentejas-. 6. Harina de trigo, ... en la...

IVA aliacutecuotas

Art 28

21

27

105

Anexo al art 28 inciso e

Anexo al art 28 inc hellipf

IVA Aliacutecuotas art 28 DR 66

TIacuteTULO IV

TASAS

Art 28 - La aliacutecuota del impuesto seraacute del 21 (veintiuno por ciento)

Esta aliacutecuota se incrementaraacute al 27 (veintisiete por ciento) para las ventas de gas energiacutea eleacutectrica y aguas reguladas por medidor y demaacutes prestaciones comprendidas en los puntos 4 5 y 6 del inciso e) del artiacuteculo 3 cuando la venta o prestacioacuten se efectuacutee fuera de domicilios destinados exclusivamente a vivienda o casa de recreo o veraneo o en su caso terrenos baldiacuteos y el comprador o usuario sea un sujeto categorizado en este impuesto como responsable inscripto o

se trate de sujetos que optaron por el Reacutegimen Simplificado para Pequentildeos Contribuyentes

Facuacuteltase al Poder Ejecutivo para reducir hasta en un 25 (veinticinco por ciento) las aliacutecuotas establecidas en los paacuterrafos anteriores

Estaraacuten alcanzados por una aliacutecuota equivalente al 50 (cincuenta por ciento) de la establecida en el primer paacuterrafo

a) Las ventas las locaciones del inciso d) del artiacuteculo 3 y las importaciones definitivas de los siguientes bienes

1 Animales vivos de las especies de ganados bovinos(25) ovinos cameacutelidos(20) y caprinos incluidos los convenios de capitalizacioacuten

de hacienda cuando corresponda liquidar el gravamen

2 Carnes y despojos comestibles de los animales mencionados en el punto anterior frescos refrigerados o congelados que no hayan sido sometidos a procesos que impliquen una verdadera coccioacuten o elaboracioacuten que los constituya en un preparado del producto

3 Frutas legumbres y hortalizas frescas refrigeradas o congeladas que no hayan sido sometidas a procesos que impliquen una verdadera coccioacuten o elaboracioacuten que los constituya en un preparado del producto

4 Miel de abejas a granel

5 Granos -cereales y oleaginosos excluido arroz- y legumbres secas -porotos arvejas y lentejas-

6 Harina de trigo comprendida en la partida 1101 de la Nomenclatura Comuacuten del Mercosur (NCM)

7 Pan galletas facturas de panaderiacutea yo pasteleriacutea y galletitas y bizcochos elaborados exclusivamente con harina de trigo sin envasar previamente para su comercializacioacuten comprendidos en los artiacuteculos 726

727 755 757 y 760 del Coacutedigo Alimentario Argentino a1) Las ventas las locaciones del inciso d) del artiacuteculo 3 y las importaciones definitivas de cuero bovino fresco o salado seco encalado piquelado o conservado de otro modo pero sin curtir apergaminar ni preparar de otra forma incluso depilado o dividido comprendidos en las posiciones arancelarias(19) de la Nomenclatura Comuacuten del MERCOSUR 41011000 41012110 41012120 41012130 41012210 41012220 41012230 41012910 41012920 41012930 41013010 41013020 y 41013030

b) Las siguientes obras locaciones y prestaciones de servicios vinculadas con la obtencioacuten de bienes comprendidos en

los puntos 1 3 y 5 del inciso a)

1 Labores culturales -preparacioacuten roturacioacuten etc del suelo-

2 Siembra yo plantacioacuten

3 Aplicaciones de agroquiacutemicos

4 Fertilizantes(18) su aplicacioacuten

5 Cosecha c) Los hechos imponibles previstos en el inciso a) del artiacuteculo 3ordm destinados a vivienda excluidos los realizados sobre construcciones preexistentes que no constituyan obras en curso y los hechos imponibles previstos en el inciso b) del artiacuteculo 3 destinados a vivienda(3)

d) Los intereses y comisiones de preacutestamos otorgados por las entidades regidas por la ley 21526 cuando los tomadores

revistan la calidad de responsables inscriptos en el impuesto y las prestaciones financieras comprendidas en el inciso d) del artiacuteculo 1 cuando correspondan a preacutestamos otorgados por entidades bancarias radicadas en paiacuteses en los que sus bancos centrales u organismos equivalentes hayan adoptado los estaacutendares internacionales de supervisioacuten bancaria establecidos por el Comiteacute de Bancos de Basilea

e) Las ventas las locaciones del inciso c) del artiacuteculo 3 y las importaciones definitivas que tengan por objeto los bienes comprendidos en las posiciones arancelarias de la Nomenclatura Comuacuten del MERCOSUR -con las excepciones previstas para determinados casos- incluidos en la Planilla Anexa al presente inciso

Los fabricantes o importadores de los bienes a que se refiere el paacuterrafo anterior tendraacuten el tratamiento previsto en el artiacuteculo 43 respecto del saldo a favor que pudiere originarse con motivo de la realizacioacuten de los mismos por el coacutemputo del creacutedito fiscal por compra o importaciones de bienes prestaciones de servicios y locaciones que destinaren efectivamente a la fabricacioacuten o importacioacuten de dichos bienes o a cualquier etapa en la consecucioacuten de las mismas

El tratamiento previsto en el paacuterrafo anterior se aplicaraacute hasta el liacutemite que surja de detraer del saldo a favor de la

operacioacuten el saldo a favor que se habriacutea determinado si se hubieran generado los deacutebitos fiscales utilizando la aliacutecuota establecida en el primer paacuterrafo de este artiacuteculo

A los fines de efectivizar el beneficio previsto en el segundo paacuterrafo de este inciso las solicitudes se tramitaraacuten conforme a los registros y certificaciones que estableceraacute la Secretariacutea de Industria dependiente del Ministerio de Economiacutea respecto de la condicioacuten de fabricantes o importadores de los bienes sujetos al beneficio y los costos liacutemites para la atribucioacuten de los creacuteditos fiscales de cada uno de ellos asiacute como a los dictaacutemenes profesionales cuya presentacioacuten disponga la Administracioacuten Federal de Ingresos Puacuteblicos entidad autaacuterquica en el aacutembito del Ministerio de Economiacutea respecto a la existencia y legitimidad de los deacutebitos y creacuteditos fiscales relacionados con el citado beneficio Facuacuteltase a los citados Organismos para establecer los requisitos plazos y condiciones para la instrumentacioacuten del procedimiento dispuesto

f) Las ventas las locaciones del inciso c) del artiacuteculo 3ordm y las importaciones definitivas que tengan por objeto los bienes

comprendidos en las posiciones arancelarias de la Nomenclatura Comuacuten del MERCOSUR incluidas en la Planilla Anexa al presente inciso

g) Las ventas -excluidas las comprendidas en el inc a) del primer paacuterrafo del art 7- las locaciones del inciso c) del artiacuteculo 3 y las importaciones definitivas de diarios revistas y publicaciones perioacutedicas En el supuesto de editores que encuadren en las previsiones del artiacuteculo 1 de la ley 25300 y cuya facturacioacuten en el antildeo calendario inmediato anterior al periacuteodo fiscal de que se trata sin incluir el impuesto al valor agregado sea inferior a PESOS CUARENTA Y TRES MILLONES DOSCIENTOS MIL ($ 43200000) el tratamiento dispuesto en este inciso tambieacuten seraacute de aplicacioacuten para la locacioacuten de espacios publicitarios

La reduccioacuten de aliacutecuota prevista precedentemente para la locacioacuten de espacios publicitarios alcanza asimismo a los

ingresos que obtengan todos los sujetos intervinientes en tal proceso comercial soacutelo por dichos conceptos y en tanto provengan del mismo

h) Los servicios de taxiacutemetros remises con chofer y todos los demaacutes servicios de transporte de pasajeros terrestres acuaacuteticos o aeacutereos realizados en el paiacutes no alcanzados por la exencioacuten dispuesta por el punto 12 del inciso h) del artiacuteculo 7

Lo dispuesto precedentemente tambieacuten comprende a los servicios de carga del equipaje conducido por el propio viajero y cuyo transporte se encuentre incluido en el precio del pasaje

i) Los servicios de asistencia sanitaria meacutedica y parameacutedica a que se refiere el primer paacuterrafo del punto 7 del inciso h)

del artiacuteculo 7 que brinden o contraten las cooperativas las entidades mutuales y los sistemas de medicina prepaga que no resulten exentos conforme a lo dispuesto en dicha norma

j) Las ventas obras locaciones y prestaciones de servicio efectuadas por las cooperativas de trabajo promocionadas e inscriptas en el Registro Nacional de Efectores de Desarrollo Local y Economiacutea Social del Ministerio de Desarrollo Social cuando el comprador locatario o prestatario sea el Estado nacional las provincias las municipalidades o la Ciudad Autoacutenoma de Buenos Aires sus respectivas reparticiones y entes centralizados o descentralizados excluidos las entidades y Organismos comprendidos en el artiacuteculo 1 de la ley 22016 k) Las ventas de propano butano y gas licuado de petroacuteleo su importacioacuten y las locaciones del inciso c) del artiacuteculo 3 de la presente ley para la elaboracioacuten por cuenta de terceros(21) l)(22) Las ventas las locaciones del inciso c) del artiacuteculo 3 y las importaciones definitivas que tengan por objeto los fertilizantes quiacutemicos para uso agriacutecola(23)

Los fabricantes o importadores de los bienes a que se refiere el paacuterrafo anterior tendraacuten el tratamiento previsto en los

paacuterrafos segundo tercero y cuarto del inciso e) precedente respecto del saldo a favor que pudiere originarse con motivo de la realizacioacuten de los mismos por el coacutemputo del creacutedito fiscal por compra o importaciones de bienes prestaciones de servicios y locaciones que se destinaren efectivamente a la fabricacioacuten o importacioacuten de dichos bienes o a cualquier etapa en la consecucioacuten de las mismas siendo la Secretariacutea de Agricultura Ganaderiacutea Pesca y Alimentos del Ministerio de Economiacutea y Produccioacuten la que deberaacute tomar la intervencioacuten que le compete a efectos de lo dispuesto en el citado cuarto paacuterrafo

Facuacuteltase a la Administracioacuten Federal de Ingresos Puacuteblicos para establecer un procedimiento optativo de determinacioacuten estimativa con ajuste anual del monto de la devolucioacuten

Aliacutecuotas vigentes art 28 21

27 ventas de gas energiacutea eleacutectrica y aguas reguladas por medidor y

demaacutes prestaciones del art 3e 456 locaciones y prest de servicios

3e4 telecomunicaciones excepto Encotesa y agencias noticiosas (anteriormente

radiodif)

3e5 provisioacuten de gas o electricidad excepto alumbrado puacuteblico

3e6 provisioacuten de servicios de agua corriente cloacales y desaguumle incluidos desagote y limpieza de pozos ciegos

Municipalidades = Dictamen 1282000 DAL 04-12-2000 ldquohellipEn atencioacuten a las consideraciones vertidas se concluye que la circunstancia de que la Municipalidad de a traveacutes de una ordenanza haya adoptado el uso de medidores de agua no cambia la naturaleza del servicio que presta el cual no se transforma en una venta En el supuesto que se ha analizado puede afirmarse que a traveacutes de la instalacioacuten de los medidores lo que se ha perseguido en fijar la cuantiacutea de la tasa teniendo en cuenta no soacutelo en costo del servicio sino tambieacuten el consumo del bien en consideracioacuten Consiguientemente en tal estado no corresponde al Municipio ingresar el impuesto al valor agregado relacionado con tal prestacioacuten dado que no existe base imponible para fijar el gravamenrdquo

DR 66 aclara que la aliacutecuota no se eleva al 27 en las ventas a revendedores o

coprestadores ni en la provisioacuten de gas que es insumo de generacioacuten de EE o prestacioacuten de servicios de valor agregado en telecomunicaciones

Facultad del PE

de reducir las aliacutecuotas hasta el 25 las alic generales y

establecer alicuotas diferenciales inferiores hasta un 50 de la general (no tendriacutea plazo ahora antes era dentro de los 12 meses L 24631 bo 27-3-96 por 90 diacuteas

L24958 bo 8-5-98)

Art 28 y DR 66 661 y 6611

DICTAMEN Ndeg 62006 Fecha 19012006 - (BO04092006

El servicio de cortado y doblado del hierro es accesorio a la venta del mismo por lo cual integra el precio neto gravado conforme al artiacuteculo 10 punto 1 de la Ley de Impuesto al Valor Agregado no revistiendo la naturaleza de trabajos sobre inmueble ajeno aun cuando posteriormente el adquirente utilice dicho material en la construccioacuten de un edificioEn consecuencia atento a que no se verifican los supuestos del artiacuteculo 28 inciso c) de la ley del gravamen la operacioacuten estaacute alcanzada a la aliacutecuota general

DAT DICTAMEN 492006 bull cereales comis Y gtos

DICTAMEN Ndeg 32006 Fecha 12012006 - (BI 04092006) Equipos de riego

Al respecto si bien no se cuenta con la documentacioacuten que permita efectuar acabadamente el encuadre de la operatoria cabe sentildealar que de realizarse la prestacioacuten integral -paquete cerrado- consistente en la instalacioacuten de un sistema de riego que comprende la planificacioacuten y ejecucioacuten de la obra juntamente con la entrega del equipo propiamente dicho resulta de aplicacioacuten el transcripto artiacuteculo 10 de la Ley del Impuesto al Valor Agregado que dispone como se dijo que entre otros conceptos integran el precio neto gravado -aunque se facturen o convengan por separado- el precio atribuible a los bienes que se incorporen en las prestaciones gravadas del artiacuteculo 3deg encontraacutendose alcanzada dicha locacioacuten a la aliacutecuota general del impuesto

A modo de ejemplo cabe citar el Dictamen Ndeg 602001 (DAT) en el que se entendioacute respecto de la actividad de empresas dedicadas a la ejecucioacuten de proyectos y obras de instalaciones de climatizacioacuten las que comprenden la instalacioacuten de equipos de provisioacuten y control de temperatura que no corresponderiacutea otorgaacutersele a los equipos que se instalen -obstante constituyan un elemento importante de la obra- el caraacutecter de venta en los teacuterminos del artiacuteculo 1deg inciso a) de la ley de IVA separados de la locacioacuten del artiacuteculo 3deg inciso a) de la misma habida cuenta que conforme lo dispuesto en el punto 3) del quinto paacuterrafo del artiacuteculo 10 de la ley del gravamen integran el precio neto gravado de las prestaciones gravadas del artiacuteculo 3

DAT DICTAMEN 482006 bull transporte de energia

Dic 82006 DAT 25-01-2006 bo 04-09-2006 = EE a sujetos exentos

= aliacutecuota general

DICTAMEN Ndeg 772005 - Fecha 14122005 Consignatarios hacienda

En tanto los servicios prestados por terceros a los consignatarios no se encuentren comprendidos por alguna disposicioacuten de la ley del impuesto por la cual deba aplicarse una aliacutecuota diferente a la general dichos servicios deberaacuten ser facturados a dichos intermediarios a la tasa del 21 (veintiuacuten por ciento)

Conforme con ello los consignatarios podraacuten computar como creacutedito fiscal el gravamen que se les hubiera facturado en tanto se deacute cumplimiento con las disposiciones y requisitos establecidos por las normas del tributo relativas al coacutemputo de dicho creacutedito -vgr vinculacioacuten con operaciones gravadas discriminacioacuten formalidades de los comprobantes etc-

Producida la venta del ganado todos estos gastos efectuados por el consignatario a su nombre deberaacuten ser incluidos en la liquidacioacuten realizada al comitente de acuerdo con la ficcioacuten creada por la ley

En virtud de ello los gastos efectuados por el consignatario a su nombre al resultar comprendidos en el mecanismo liquidatorio establecido por el artiacuteculo 20 de la ley del tributo quedaraacuten sometidos a la tasa a la que se encuentran sujeta la operacioacuten de venta de ganado (1050)

DICTAMEN Ndeg 622005 -Fecha 14102005- Acopio de cereales en nombre propio por cuenta de terceros

Los servicios brindados con anterioridad y en oportunidad del ingreso de los granos a las instalaciones del acopiador volcados en el formulario C 1116A son servicios cuyo destinatario final es el productor quien resulta ser el propietario de los bienes objeto de tales prestaciones correspondiendo que los mismos sean documentados como hechos imponibles independientes resultando alcanzados por la aliacutecuota general del gravamen independientemente de que con posterioridad se concrete la enajenacioacuten de dichos productos

Los conceptos liquidados en oportunidad de la venta de granos los cuales son volcados en el formulario C 1116C -vgr comisiones gastos administrativos almacenaje y flete largo- toda vez que los mismos resultan comprendidos en el mecanismo liquidatorio establecido por el artiacuteculo 20 de la ley del tributo quedaraacuten sometidos a la tasa que se encuentran alcanzados los bienes objeto de la operacioacuten principal

Por tal motivo en el caso de tratarse de la venta de cereales incluidos en el punto 5 del inciso a) del cuarto paacuterrafo del artiacuteculo 28 de la ley los cuales se encuentran sometidos a una aliacutecuota reducida corresponde que del mismo modo dicho beneficio alcance a los servicios que tuvieron por objeto dicha transaccioacuten

DICTAMEN 32005 DIRECCION DE ASESORIA LEGAL IMPOSITIVA Y DE LOS RECURSOS DE LA SEGURIDAD SOCIAL- 17-10-2005

V En virtud de las consideraciones expuestas cabe concluir

1) Maacutes allaacute de la adopcioacuten de cualquier forma juriacutedica que se aplique para la transferencia del dominio de los espacios comunes la realidad econoacutemica del negocio llevado a cabo por el contribuyente del rubro implica la ejecucioacuten de obras sobre inmueble propio actividad alcanzada por el impuesto al valor agregado -artiacuteculo 32 inciso b) de la ley del gravamen-

2) La tasa correspondiente es la general -del veintiuno por ciento (21)- dado que de acuerdo a los teacuterminos del Decreto Ndeg 123096 la reduccioacuten de la aliacutecuota dispuesta en el inciso c) del artiacuteculo 28 de la ley del gravamen soacutelo alcanza a los trabajos realizados directamente o a traveacutes de terceros sobre inmueble propio o de terceros destinados a vivienda y no resulta aplicable cuando los referidos trabajos consistan en la realizacioacuten de obras de infraestructura complementarias de barrios destinados a vivienda

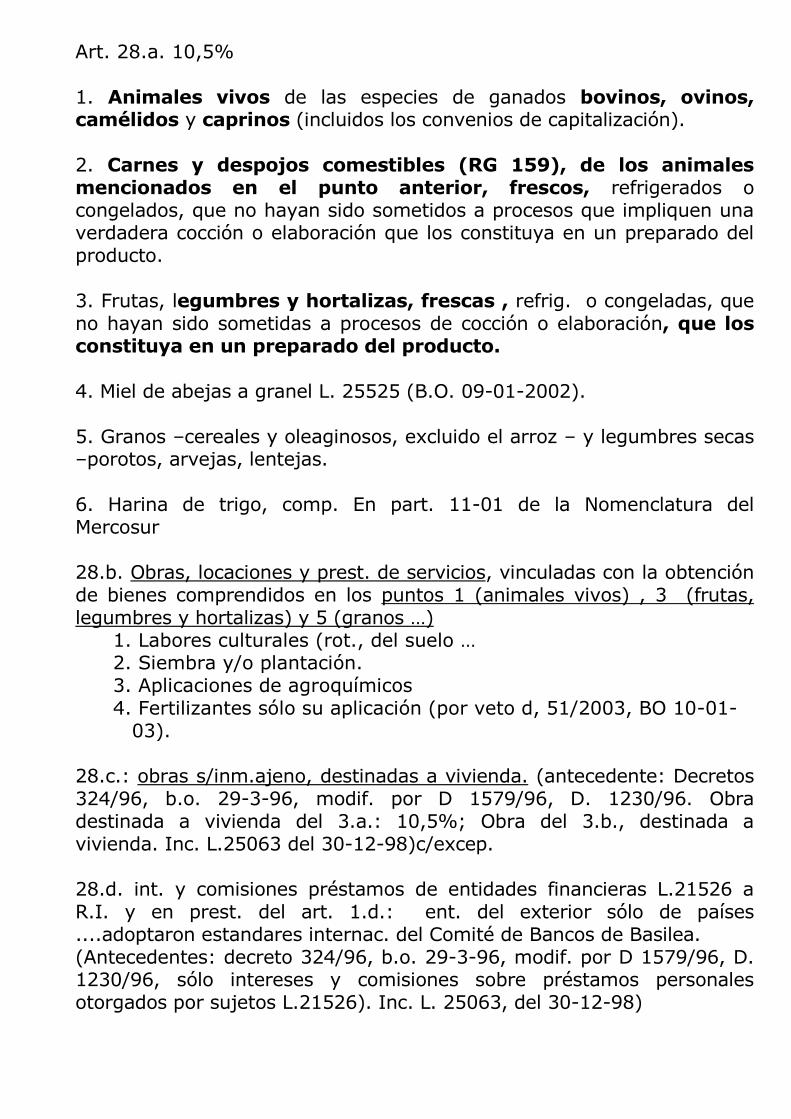

Art 28a 105 1 Animales vivos de las especies de ganados bovinos ovinos cameacutelidos y caprinos (incluidos los convenios de capitalizacioacuten) 2 Carnes y despojos comestibles (RG 159) de los animales mencionados en el punto anterior frescos refrigerados o congelados que no hayan sido sometidos a procesos que impliquen una verdadera coccioacuten o elaboracioacuten que los constituya en un preparado del producto 3 Frutas legumbres y hortalizas frescas refrig o congeladas que

no hayan sido sometidas a procesos de coccioacuten o elaboracioacuten que los constituya en un preparado del producto 4 Miel de abejas a granel L 25525 (BO 09-01-2002) 5 Granos ndashcereales y oleaginosos excluido el arroz ndash y legumbres secas ndashporotos arvejas lentejas 6 Harina de trigo comp En part 11-01 de la Nomenclatura del Mercosur 28b Obras locaciones y prest de servicios vinculadas con la obtencioacuten de bienes comprendidos en los puntos 1 (animales vivos) 3 (frutas legumbres y hortalizas) y 5 (granos hellip)

1 Labores culturales (rot del suelo hellip 2 Siembra yo plantacioacuten 3 Aplicaciones de agroquiacutemicos 4 Fertilizantes soacutelo su aplicacioacuten (por veto d 512003 BO 10-01-

03)

28c obras sinmajeno destinadas a vivienda (antecedente Decretos 32496 bo 29-3-96 modif por D 157996 D 123096 Obra destinada a vivienda del 3a 105 Obra del 3b destinada a vivienda Inc L25063 del 30-12-98)cexcep 28d int y comisiones preacutestamos de entidades financieras L21526 a RI y en prest del art 1d ent del exterior soacutelo de paiacuteses adoptaron estandares internac del Comiteacute de Bancos de Basilea (Antecedentes decreto 32496 bo 29-3-96 modif por D 157996 D 123096 soacutelo intereses y comisiones sobre preacutestamos personales otorgados por sujetos L21526) Inc L 25063 del 30-12-98)

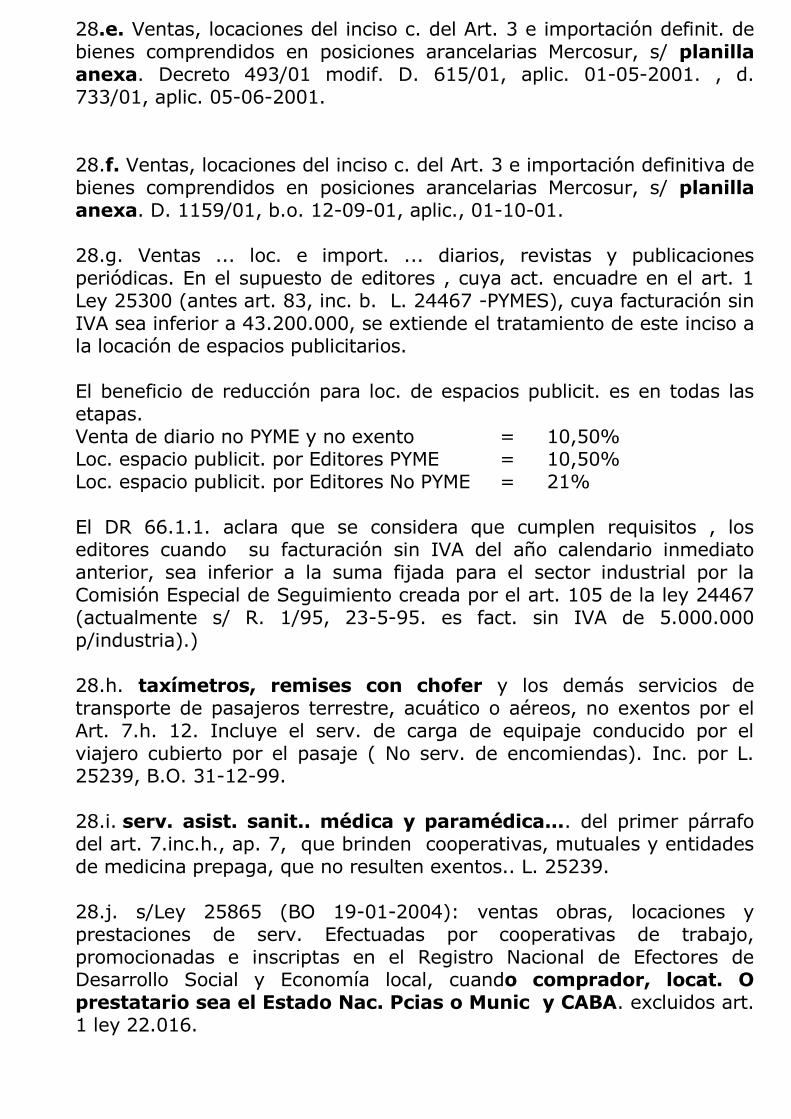

28e Ventas locaciones del inciso c del Art 3 e importacioacuten definit de bienes comprendidos en posiciones arancelarias Mercosur s planilla anexa Decreto 49301 modif D 61501 aplic 01-05-2001 d 73301 aplic 05-06-2001 28f Ventas locaciones del inciso c del Art 3 e importacioacuten definitiva de bienes comprendidos en posiciones arancelarias Mercosur s planilla anexa D 115901 bo 12-09-01 aplic 01-10-01 28g Ventas loc e import diarios revistas y publicaciones perioacutedicas En el supuesto de editores cuya act encuadre en el art 1 Ley 25300 (antes art 83 inc b L 24467 -PYMES) cuya facturacioacuten sin

IVA sea inferior a 43200000 se extiende el tratamiento de este inciso a la locacioacuten de espacios publicitarios El beneficio de reduccioacuten para loc de espacios publicit es en todas las etapas Venta de diario no PYME y no exento = 1050 Loc espacio publicit por Editores PYME = 1050 Loc espacio publicit por Editores No PYME = 21 El DR 6611 aclara que se considera que cumplen requisitos los editores cuando su facturacioacuten sin IVA del antildeo calendario inmediato anterior sea inferior a la suma fijada para el sector industrial por la Comisioacuten Especial de Seguimiento creada por el art 105 de la ley 24467 (actualmente s R 195 23-5-95 es fact sin IVA de 5000000 pindustria)) 28h taxiacutemetros remises con chofer y los demaacutes servicios de transporte de pasajeros terrestre acuaacutetico o aeacutereos no exentos por el Art 7h 12 Incluye el serv de carga de equipaje conducido por el

viajero cubierto por el pasaje ( No serv de encomiendas) Inc por L 25239 BO 31-12-99 28i serv asist sanit meacutedica y parameacutedica del primer paacuterrafo del art 7inch ap 7 que brinden cooperativas mutuales y entidades de medicina prepaga que no resulten exentos L 25239 28j sLey 25865 (BO 19-01-2004) ventas obras locaciones y prestaciones de serv Efectuadas por cooperativas de trabajo promocionadas e inscriptas en el Registro Nacional de Efectores de Desarrollo Social y Economiacutea local cuando comprador locat O prestatario sea el Estado Nac Pcias o Munic y CABA excluidos art 1 ley 22016

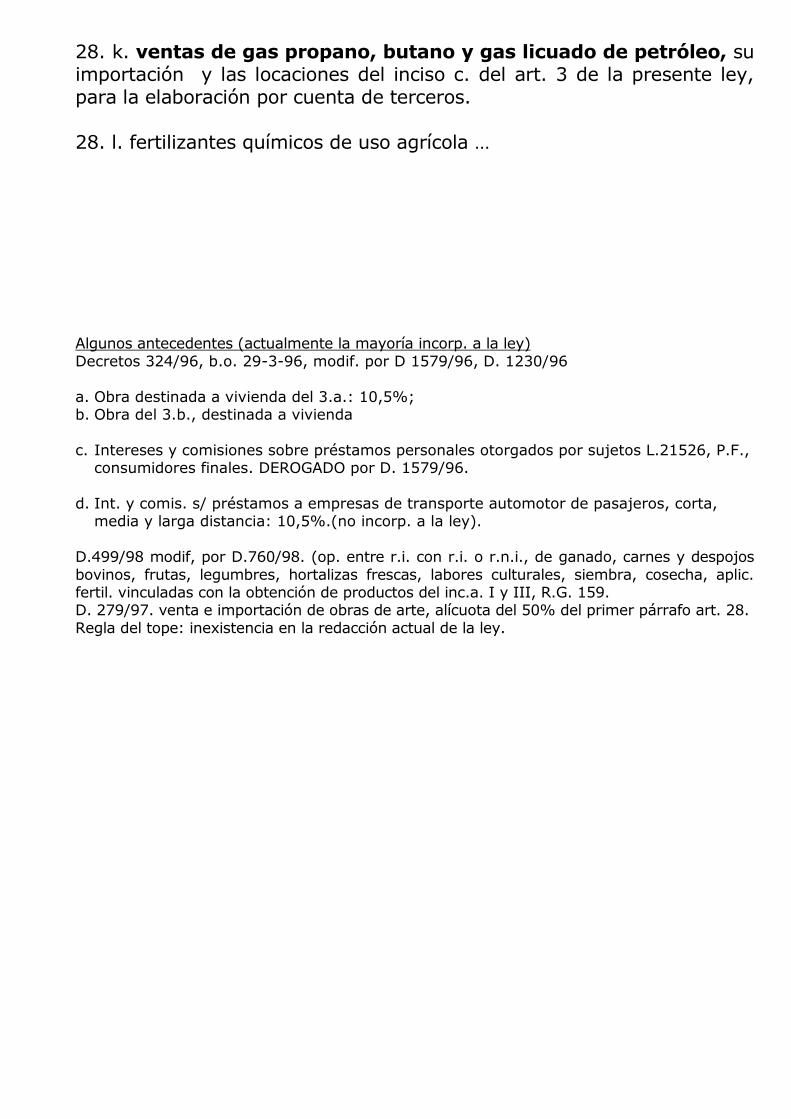

28 k ventas de gas propano butano y gas licuado de petroacuteleo su importacioacuten y las locaciones del inciso c del art 3 de la presente ley para la elaboracioacuten por cuenta de terceros 28 l fertilizantes quiacutemicos de uso agriacutecola hellip

Algunos antecedentes (actualmente la mayoriacutea incorp a la ley)

Decretos 32496 bo 29-3-96 modif por D 157996 D 123096

a Obra destinada a vivienda del 3a 105 b Obra del 3b destinada a vivienda

c Intereses y comisiones sobre preacutestamos personales otorgados por sujetos L21526 PF consumidores finales DEROGADO por D 157996

d Int y comis s preacutestamos a empresas de transporte automotor de pasajeros corta

media y larga distancia 105(no incorp a la ley)

D49998 modif por D76098 (op entre ri con ri o rni de ganado carnes y despojos

bovinos frutas legumbres hortalizas frescas labores culturales siembra cosecha aplic fertil vinculadas con la obtencioacuten de productos del inca I y III RG 159 D 27997 venta e importacioacuten de obras de arte aliacutecuota del 50 del primer paacuterrafo art 28

Regla del tope inexistencia en la redaccioacuten actual de la ley

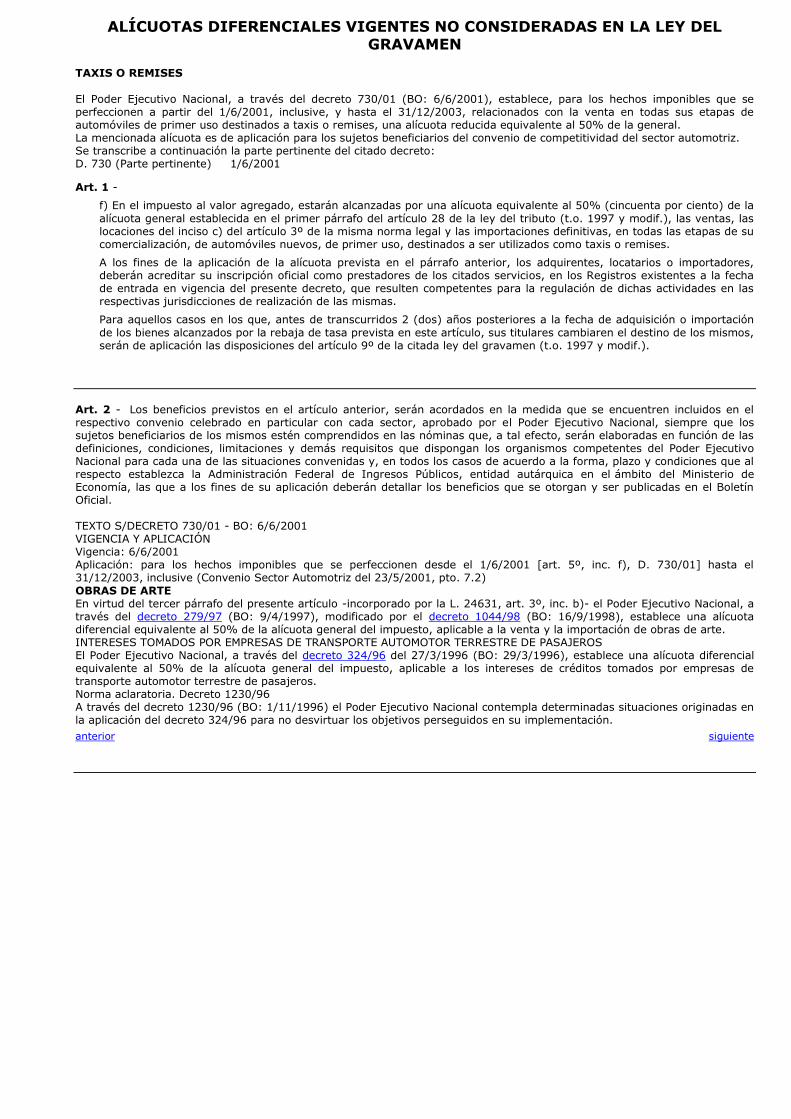

ALIacuteCUOTAS DIFERENCIALES VIGENTES NO CONSIDERADAS EN LA LEY DEL GRAVAMEN

TAXIS O REMISES

El Poder Ejecutivo Nacional a traveacutes del decreto 73001 (BO 662001) establece para los hechos imponibles que se perfeccionen a partir del 162001 inclusive y hasta el 31122003 relacionados con la venta en todas sus etapas de automoacuteviles de primer uso destinados a taxis o remises una aliacutecuota reducida equivalente al 50 de la general La mencionada aliacutecuota es de aplicacioacuten para los sujetos beneficiarios del convenio de competitividad del sector automotriz Se transcribe a continuacioacuten la parte pertinente del citado decreto D 730 (Parte pertinente) 162001

Art 1 -

f) En el impuesto al valor agregado estaraacuten alcanzadas por una aliacutecuota equivalente al 50 (cincuenta por ciento) de la

aliacutecuota general establecida en el primer paacuterrafo del artiacuteculo 28 de la ley del tributo (to 1997 y modif) las ventas las locaciones del inciso c) del artiacuteculo 3ordm de la misma norma legal y las importaciones definitivas en todas las etapas de su comercializacioacuten de automoacuteviles nuevos de primer uso destinados a ser utilizados como taxis o remises

A los fines de la aplicacioacuten de la aliacutecuota prevista en el paacuterrafo anterior los adquirentes locatarios o importadores deberaacuten acreditar su inscripcioacuten oficial como prestadores de los citados servicios en los Registros existentes a la fecha de entrada en vigencia del presente decreto que resulten competentes para la regulacioacuten de dichas actividades en las respectivas jurisdicciones de realizacioacuten de las mismas

Para aquellos casos en los que antes de transcurridos 2 (dos) antildeos posteriores a la fecha de adquisicioacuten o importacioacuten

de los bienes alcanzados por la rebaja de tasa prevista en este artiacuteculo sus titulares cambiaren el destino de los mismos seraacuten de aplicacioacuten las disposiciones del artiacuteculo 9ordm de la citada ley del gravamen (to 1997 y modif)

Art 2 - Los beneficios previstos en el artiacuteculo anterior seraacuten acordados en la medida que se encuentren incluidos en el respectivo convenio celebrado en particular con cada sector aprobado por el Poder Ejecutivo Nacional siempre que los sujetos beneficiarios de los mismos esteacuten comprendidos en las noacuteminas que a tal efecto seraacuten elaboradas en funcioacuten de las definiciones condiciones limitaciones y demaacutes requisitos que dispongan los organismos competentes del Poder Ejecutivo Nacional para cada una de las situaciones convenidas y en todos los casos de acuerdo a la forma plazo y condiciones que al respecto establezca la Administracioacuten Federal de Ingresos Puacuteblicos entidad autaacuterquica en el aacutembito del Ministerio de Economiacutea las que a los fines de su aplicacioacuten deberaacuten detallar los beneficios que se otorgan y ser publicadas en el Boletiacuten Oficial TEXTO SDECRETO 73001 - BO 662001 VIGENCIA Y APLICACIOacuteN Vigencia 662001 Aplicacioacuten para los hechos imponibles que se perfeccionen desde el 162001 [art 5ordm inc f) D 73001] hasta el 31122003 inclusive (Convenio Sector Automotriz del 2352001 pto 72)

OBRAS DE ARTE En virtud del tercer paacuterrafo del presente artiacuteculo -incorporado por la L 24631 art 3ordm inc b)- el Poder Ejecutivo Nacional a traveacutes del decreto 27997 (BO 941997) modificado por el decreto 104498 (BO 1691998) establece una aliacutecuota diferencial equivalente al 50 de la aliacutecuota general del impuesto aplicable a la venta y la importacioacuten de obras de arte INTERESES TOMADOS POR EMPRESAS DE TRANSPORTE AUTOMOTOR TERRESTRE DE PASAJEROS El Poder Ejecutivo Nacional a traveacutes del decreto 32496 del 2731996 (BO 2931996) establece una aliacutecuota diferencial equivalente al 50 de la aliacutecuota general del impuesto aplicable a los intereses de creacuteditos tomados por empresas de transporte automotor terrestre de pasajeros Norma aclaratoria Decreto 123096 A traveacutes del decreto 123096 (BO 1111996) el Poder Ejecutivo Nacional contempla determinadas situaciones originadas en la aplicacioacuten del decreto 32496 para no desvirtuar los objetivos perseguidos en su implementacioacuten

anterior siguiente

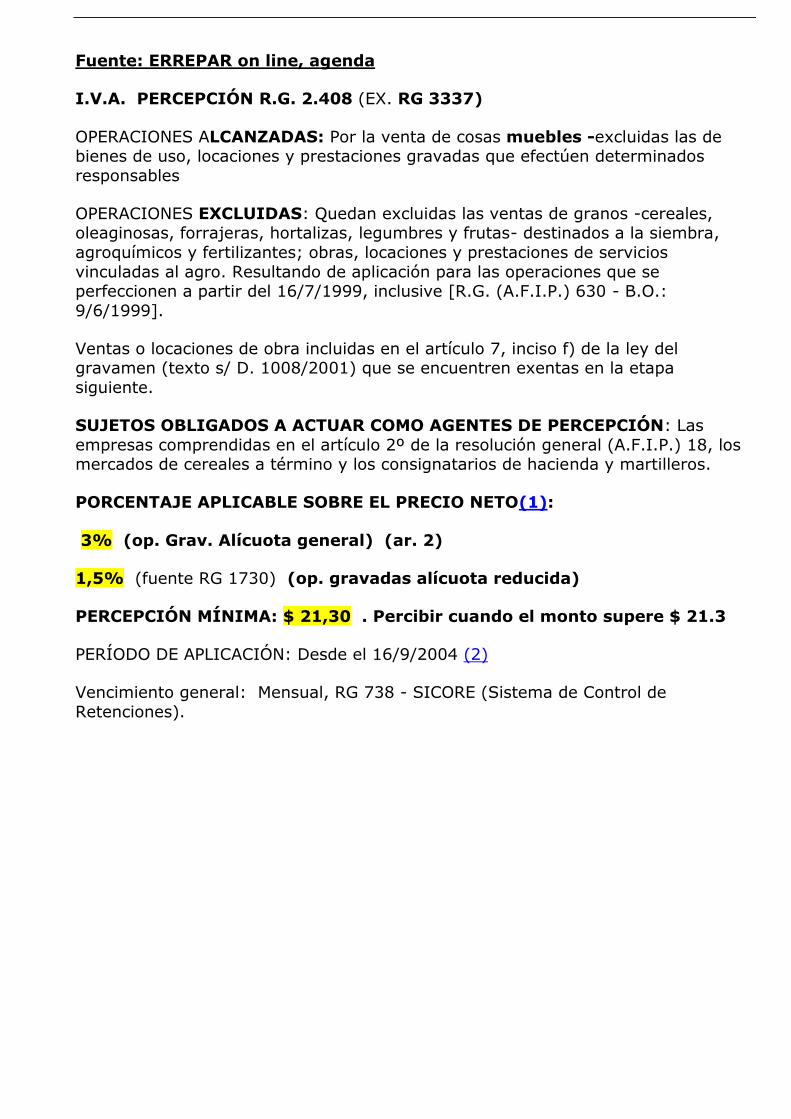

Fuente ERREPAR on line agenda

IVA PERCEPCIOacuteN RG 2408 (EX RG 3337)

OPERACIONES ALCANZADAS Por la venta de cosas muebles -excluidas las de bienes de uso locaciones y prestaciones gravadas que efectuacuteen determinados

responsables

OPERACIONES EXCLUIDAS Quedan excluidas las ventas de granos -cereales oleaginosas forrajeras hortalizas legumbres y frutas- destinados a la siembra

agroquiacutemicos y fertilizantes obras locaciones y prestaciones de servicios

vinculadas al agro Resultando de aplicacioacuten para las operaciones que se perfeccionen a partir del 1671999 inclusive [RG (AFIP) 630 - BO

961999]

Ventas o locaciones de obra incluidas en el artiacuteculo 7 inciso f) de la ley del gravamen (texto s D 10082001) que se encuentren exentas en la etapa

siguiente

SUJETOS OBLIGADOS A ACTUAR COMO AGENTES DE PERCEPCIOacuteN Las

empresas comprendidas en el artiacuteculo 2ordm de la resolucioacuten general (AFIP) 18 los mercados de cereales a teacutermino y los consignatarios de hacienda y martilleros

PORCENTAJE APLICABLE SOBRE EL PRECIO NETO(1)

3 (op Grav Aliacutecuota general) (ar 2)

15 (fuente RG 1730) (op gravadas aliacutecuota reducida)

PERCEPCIOacuteN MIacuteNIMA $ 2130 Percibir cuando el monto supere $ 213

PERIacuteODO DE APLICACIOacuteN Desde el 1692004 (2)

Vencimiento general Mensual RG 738 - SICORE (Sistema de Control de

Retenciones)

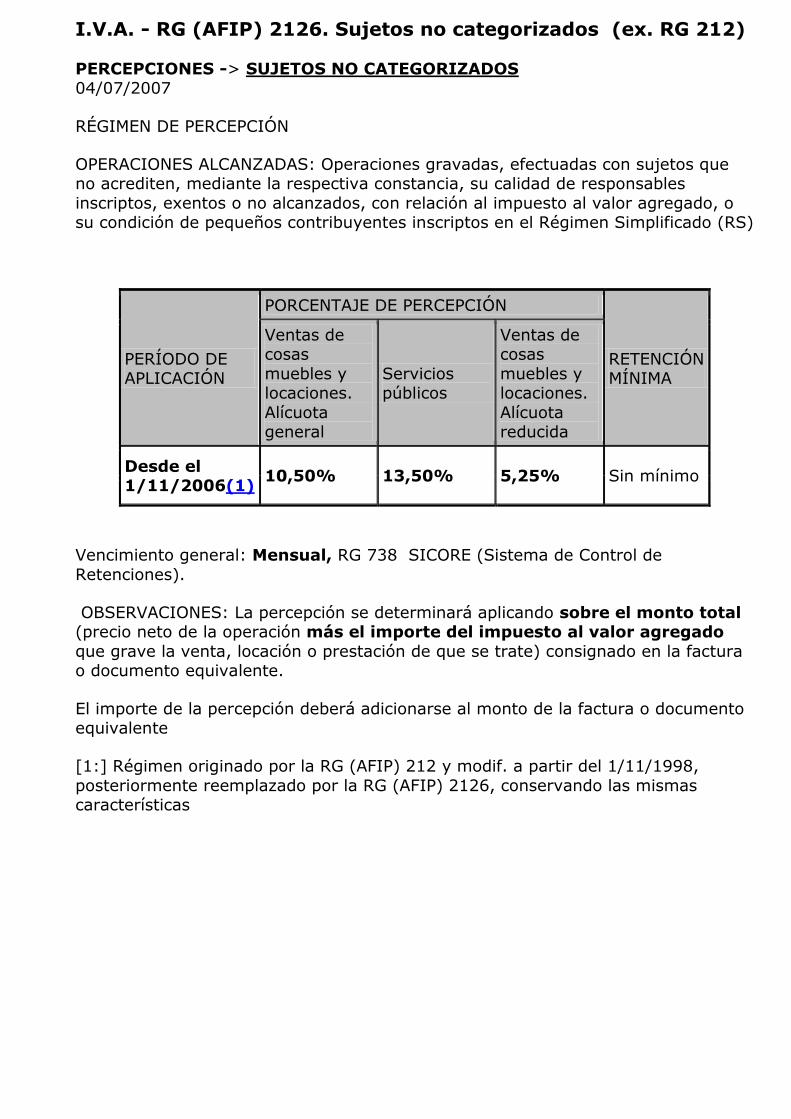

IVA - RG (AFIP) 2126 Sujetos no categorizados (ex RG 212)

PERCEPCIONES -gt SUJETOS NO CATEGORIZADOS 04072007

REacuteGIMEN DE PERCEPCIOacuteN

OPERACIONES ALCANZADAS Operaciones gravadas efectuadas con sujetos que no acrediten mediante la respectiva constancia su calidad de responsables

inscriptos exentos o no alcanzados con relacioacuten al impuesto al valor agregado o su condicioacuten de pequentildeos contribuyentes inscriptos en el Reacutegimen Simplificado (RS)

PERIacuteODO DE APLICACIOacuteN

PORCENTAJE DE PERCEPCIOacuteN

RETENCIOacuteN MIacuteNIMA

Ventas de cosas

muebles y locaciones

Aliacutecuota general

Servicios puacuteblicos

Ventas de cosas

muebles y locaciones

Aliacutecuota reducida

Desde el 1112006(1)

1050 1350 525 Sin miacutenimo

Vencimiento general Mensual RG 738 SICORE (Sistema de Control de

Retenciones)

OBSERVACIONES La percepcioacuten se determinaraacute aplicando sobre el monto total (precio neto de la operacioacuten maacutes el importe del impuesto al valor agregado

que grave la venta locacioacuten o prestacioacuten de que se trate) consignado en la factura o documento equivalente

El importe de la percepcioacuten deberaacute adicionarse al monto de la factura o documento equivalente

[1] Reacutegimen originado por la RG (AFIP) 212 y modif a partir del 1111998

posteriormente reemplazado por la RG (AFIP) 2126 conservando las mismas caracteriacutesticas

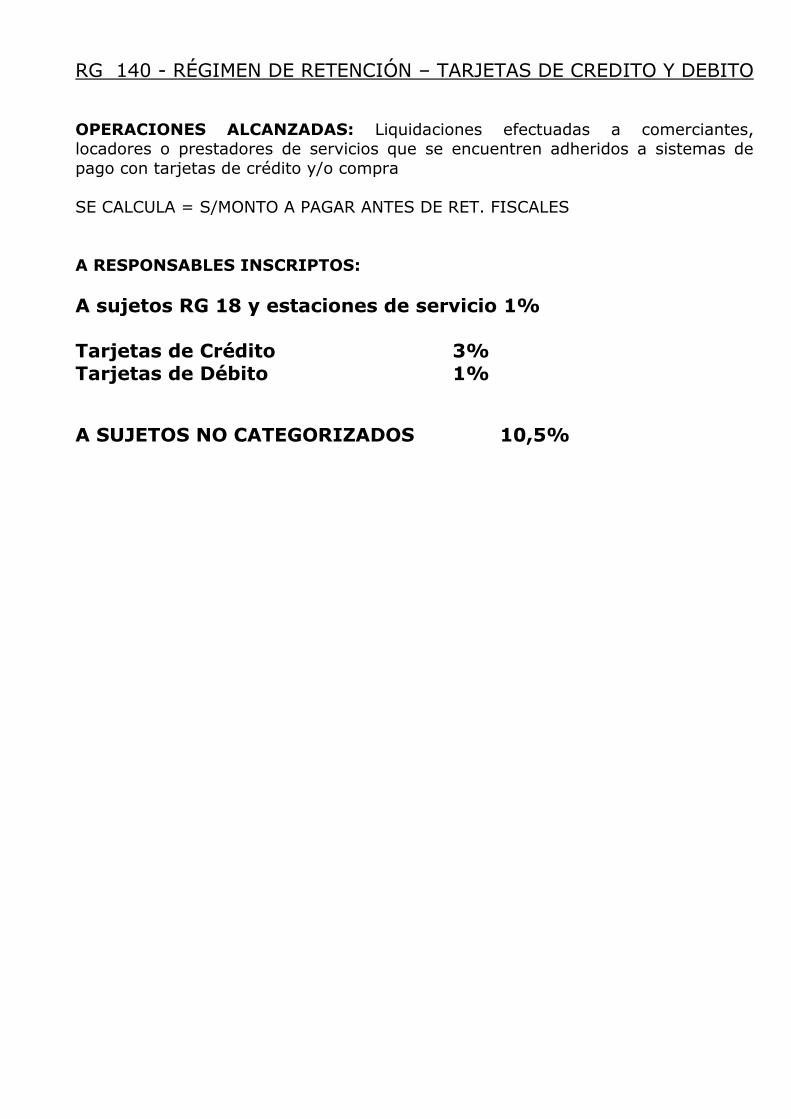

RG 140 - REacuteGIMEN DE RETENCIOacuteN ndash TARJETAS DE CREDITO Y DEBITO

OPERACIONES ALCANZADAS Liquidaciones efectuadas a comerciantes locadores o prestadores de servicios que se encuentren adheridos a sistemas de

pago con tarjetas de creacutedito yo compra

SE CALCULA = SMONTO A PAGAR ANTES DE RET FISCALES

A RESPONSABLES INSCRIPTOS

A sujetos RG 18 y estaciones de servicio 1 Tarjetas de Creacutedito 3 Tarjetas de Deacutebito 1

A SUJETOS NO CATEGORIZADOS 105

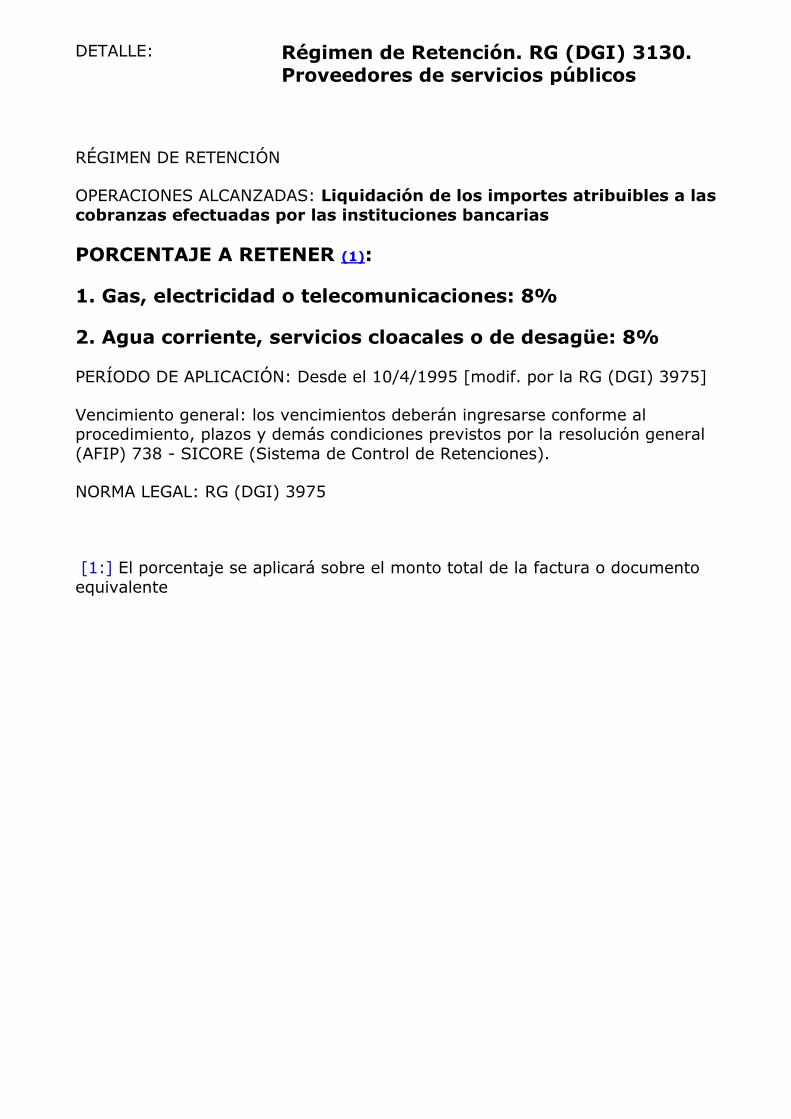

DETALLE Reacutegimen de Retencioacuten RG (DGI) 3130 Proveedores de servicios puacuteblicos

REacuteGIMEN DE RETENCIOacuteN

OPERACIONES ALCANZADAS Liquidacioacuten de los importes atribuibles a las

cobranzas efectuadas por las instituciones bancarias

PORCENTAJE A RETENER (1)

1 Gas electricidad o telecomunicaciones 8

2 Agua corriente servicios cloacales o de desaguumle 8

PERIacuteODO DE APLICACIOacuteN Desde el 1041995 [modif por la RG (DGI) 3975]

Vencimiento general los vencimientos deberaacuten ingresarse conforme al procedimiento plazos y demaacutes condiciones previstos por la resolucioacuten general

(AFIP) 738 - SICORE (Sistema de Control de Retenciones)

NORMA LEGAL RG (DGI) 3975

[1] El porcentaje se aplicaraacute sobre el monto total de la factura o documento

equivalente

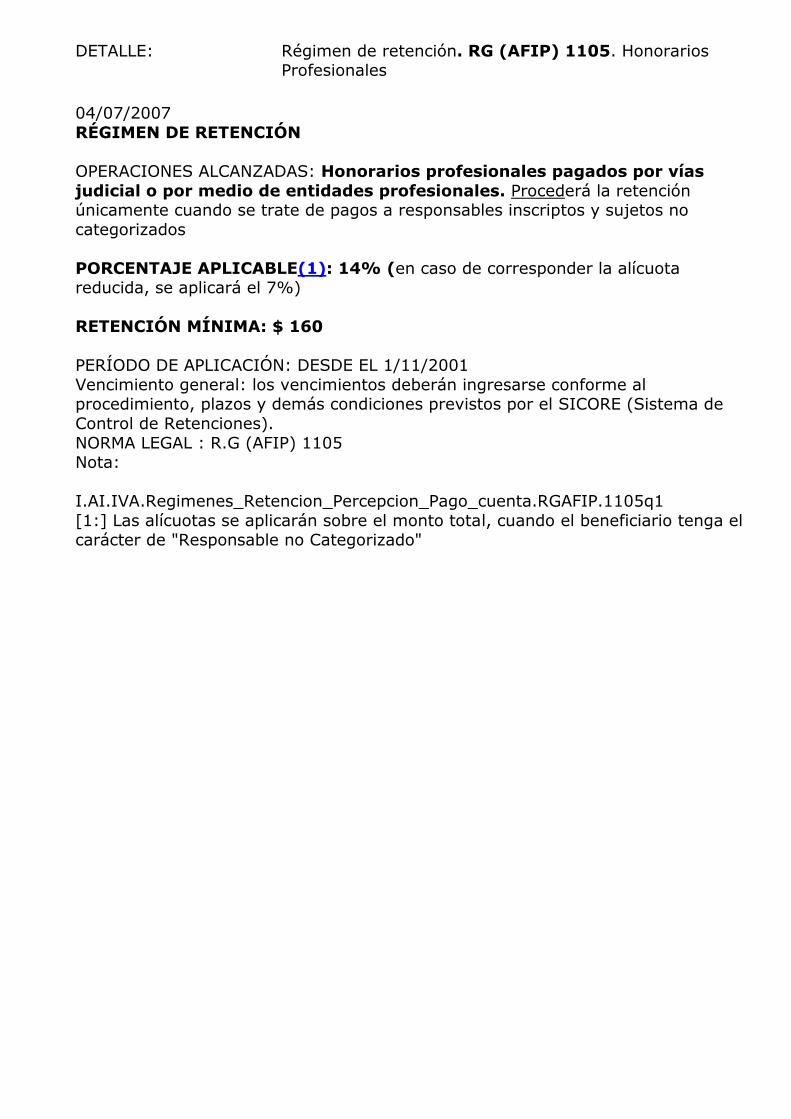

DETALLE Reacutegimen de retencioacuten RG (AFIP) 1105 Honorarios Profesionales

04072007

REacuteGIMEN DE RETENCIOacuteN

OPERACIONES ALCANZADAS Honorarios profesionales pagados por viacuteas

judicial o por medio de entidades profesionales Procederaacute la retencioacuten uacutenicamente cuando se trate de pagos a responsables inscriptos y sujetos no

categorizados

PORCENTAJE APLICABLE(1) 14 (en caso de corresponder la aliacutecuota reducida se aplicaraacute el 7)

RETENCIOacuteN MIacuteNIMA $ 160

PERIacuteODO DE APLICACIOacuteN DESDE EL 1112001

Vencimiento general los vencimientos deberaacuten ingresarse conforme al procedimiento plazos y demaacutes condiciones previstos por el SICORE (Sistema de

Control de Retenciones)

NORMA LEGAL RG (AFIP) 1105 Nota

IAIIVARegimenes_Retencion_Percepcion_Pago_cuentaRGAFIP1105q1

[1] Las aliacutecuotas se aplicaraacuten sobre el monto total cuando el beneficiario tenga el caraacutecter de Responsable no Categorizado

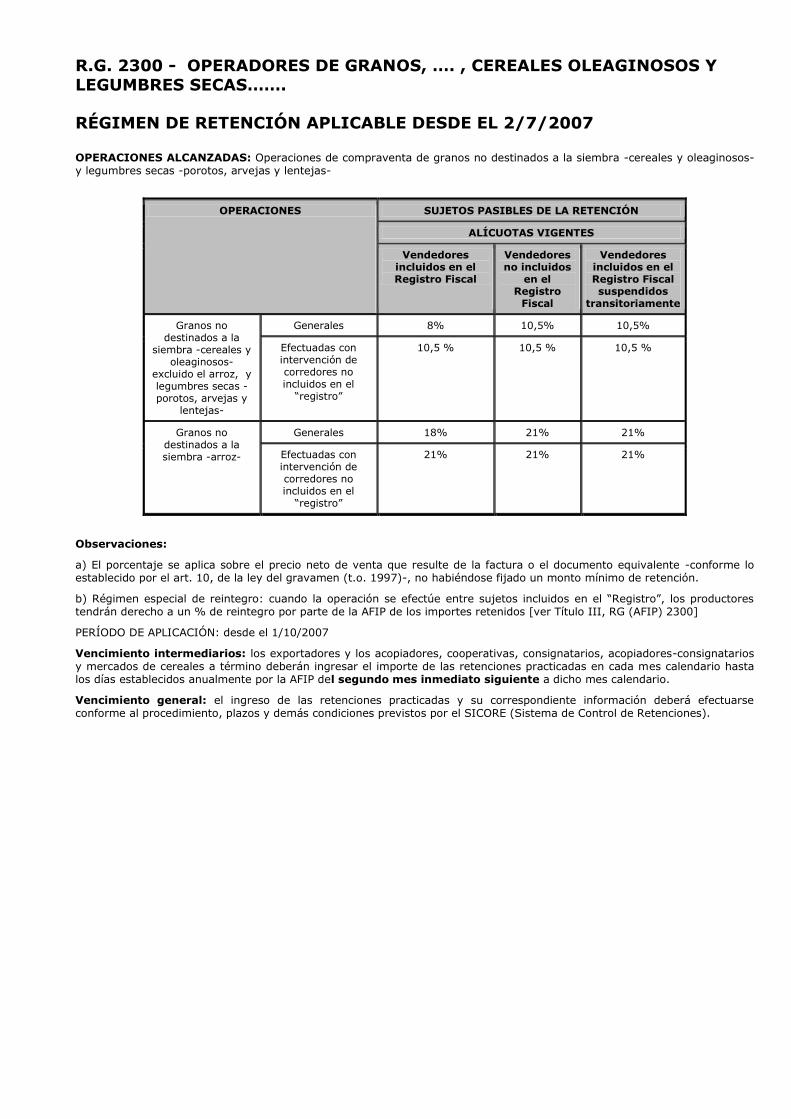

RG 2300 - OPERADORES DE GRANOS hellip CEREALES OLEAGINOSOS Y LEGUMBRES SECAShelliphellip

REacuteGIMEN DE RETENCIOacuteN APLICABLE DESDE EL 272007

OPERACIONES ALCANZADAS Operaciones de compraventa de granos no destinados a la siembra -cereales y oleaginosos- y legumbres secas -porotos arvejas y lentejas-

OPERACIONES SUJETOS PASIBLES DE LA RETENCIOacuteN

ALIacuteCUOTAS VIGENTES

Vendedores incluidos en el Registro Fiscal

Vendedores no incluidos

en el Registro

Fiscal

Vendedores incluidos en el Registro Fiscal suspendidos

transitoriamente

Granos no destinados a la

siembra -cereales y oleaginosos-

excluido el arroz y legumbres secas -porotos arvejas y

lentejas-

Generales 8 105 105

Efectuadas con intervencioacuten de corredores no incluidos en el

ldquoregistrordquo

105 105 105

Granos no destinados a la siembra -arroz-

Generales 18 21 21

Efectuadas con intervencioacuten de corredores no incluidos en el

ldquoregistrordquo

21 21 21

Observaciones

a) El porcentaje se aplica sobre el precio neto de venta que resulte de la factura o el documento equivalente -conforme lo establecido por el art 10 de la ley del gravamen (to 1997)- no habieacutendose fijado un monto miacutenimo de retencioacuten

b) Reacutegimen especial de reintegro cuando la operacioacuten se efectuacutee entre sujetos incluidos en el ldquoRegistrordquo los productores tendraacuten derecho a un de reintegro por parte de la AFIP de los importes retenidos [ver Tiacutetulo III RG (AFIP) 2300]

PERIacuteODO DE APLICACIOacuteN desde el 1102007

Vencimiento intermediarios los exportadores y los acopiadores cooperativas consignatarios acopiadores-consignatarios y mercados de cereales a teacutermino deberaacuten ingresar el importe de las retenciones practicadas en cada mes calendario hasta los diacuteas establecidos anualmente por la AFIP del segundo mes inmediato siguiente a dicho mes calendario

Vencimiento general el ingreso de las retenciones practicadas y su correspondiente informacioacuten deberaacute efectuarse conforme al procedimiento plazos y demaacutes condiciones previstos por el SICORE (Sistema de Control de Retenciones)

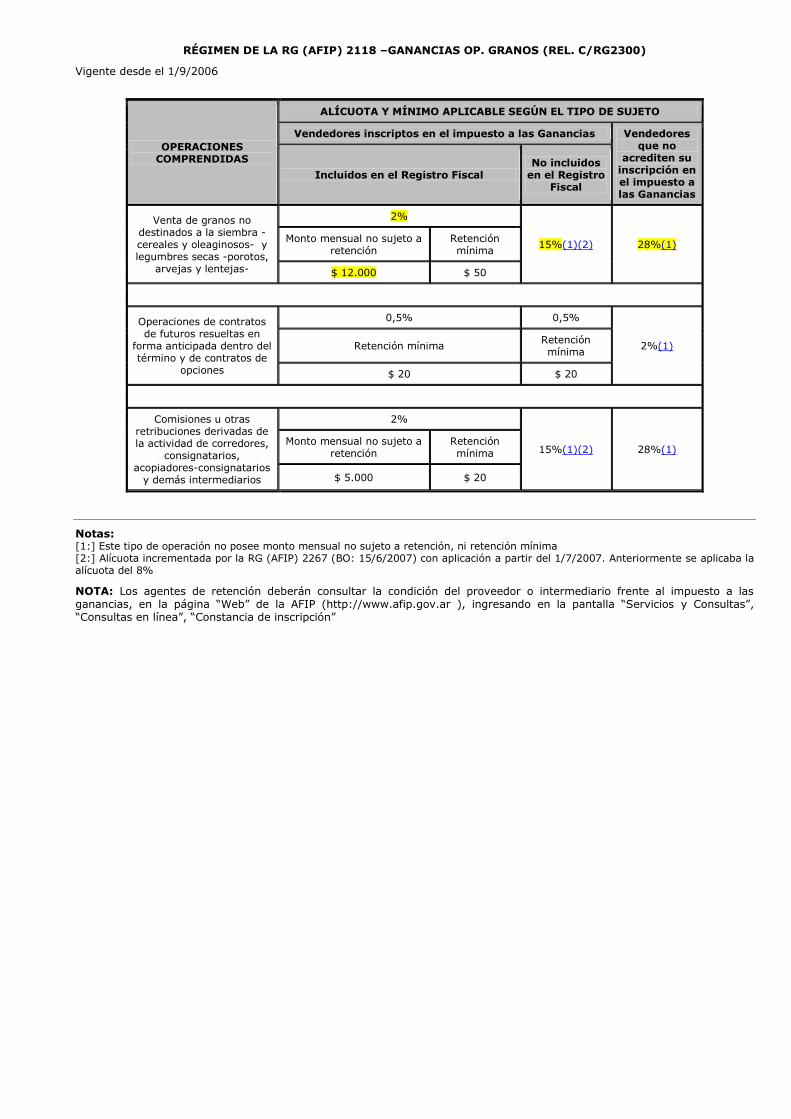

REacuteGIMEN DE LA RG (AFIP) 2118 ndashGANANCIAS OP GRANOS (REL CRG2300)

Vigente desde el 192006

OPERACIONES COMPRENDIDAS

ALIacuteCUOTA Y MIacuteNIMO APLICABLE SEGUacuteN EL TIPO DE SUJETO

Vendedores inscriptos en el impuesto a las Ganancias Vendedores que no

acrediten su inscripcioacuten en el impuesto a las Ganancias

Incluidos en el Registro Fiscal No incluidos

en el Registro Fiscal

Venta de granos no destinados a la siembra -cereales y oleaginosos- y legumbres secas -porotos

arvejas y lentejas-

2

15(1)(2) 28(1) Monto mensual no sujeto a

retencioacuten Retencioacuten miacutenima

$ 12000 $ 50

Operaciones de contratos de futuros resueltas en

forma anticipada dentro del teacutermino y de contratos de

opciones

05 05

2(1) Retencioacuten miacutenima Retencioacuten miacutenima

$ 20 $ 20

Comisiones u otras retribuciones derivadas de la actividad de corredores

consignatarios acopiadores-consignatarios

y demaacutes intermediarios

2

15(1)(2) 28(1) Monto mensual no sujeto a

retencioacuten Retencioacuten miacutenima

$ 5000 $ 20

Notas [1] Este tipo de operacioacuten no posee monto mensual no sujeto a retencioacuten ni retencioacuten miacutenima [2] Aliacutecuota incrementada por la RG (AFIP) 2267 (BO 1562007) con aplicacioacuten a partir del 172007 Anteriormente se aplicaba la aliacutecuota del 8

NOTA Los agentes de retencioacuten deberaacuten consultar la condicioacuten del proveedor o intermediario frente al impuesto a las ganancias en la paacutegina ldquoWebrdquo de la AFIP (httpwwwafipgovar ) ingresando en la pantalla ldquoServicios y Consultasrdquo ldquoConsultas en liacuteneardquo ldquoConstancia de inscripcioacutenrdquo

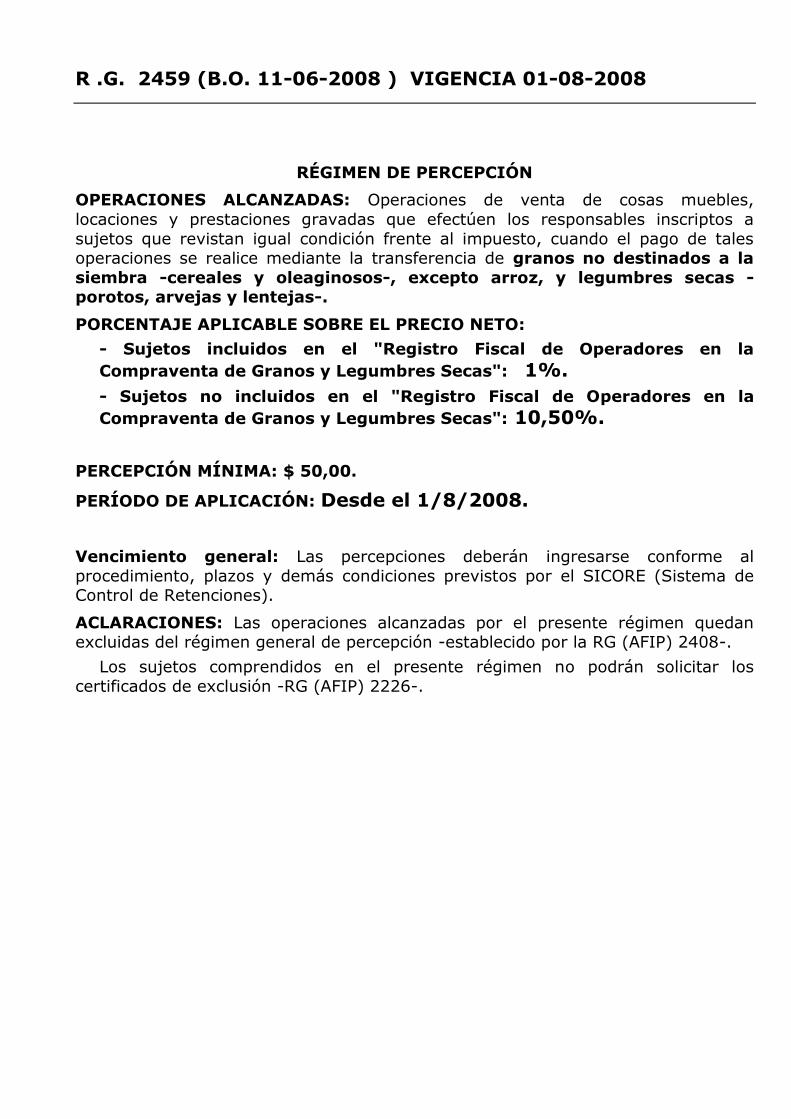

R G 2459 (BO 11-06-2008 ) VIGENCIA 01-08-2008

REacuteGIMEN DE PERCEPCIOacuteN

OPERACIONES ALCANZADAS Operaciones de venta de cosas muebles

locaciones y prestaciones gravadas que efectuacuteen los responsables inscriptos a

sujetos que revistan igual condicioacuten frente al impuesto cuando el pago de tales operaciones se realice mediante la transferencia de granos no destinados a la

siembra -cereales y oleaginosos- excepto arroz y legumbres secas -porotos arvejas y lentejas-

PORCENTAJE APLICABLE SOBRE EL PRECIO NETO

- Sujetos incluidos en el Registro Fiscal de Operadores en la

Compraventa de Granos y Legumbres Secas 1

- Sujetos no incluidos en el Registro Fiscal de Operadores en la

Compraventa de Granos y Legumbres Secas 1050

PERCEPCIOacuteN MIacuteNIMA $ 5000

PERIacuteODO DE APLICACIOacuteN Desde el 182008

Vencimiento general Las percepciones deberaacuten ingresarse conforme al

procedimiento plazos y demaacutes condiciones previstos por el SICORE (Sistema de Control de Retenciones)

ACLARACIONES Las operaciones alcanzadas por el presente reacutegimen quedan excluidas del reacutegimen general de percepcioacuten -establecido por la RG (AFIP) 2408-

Los sujetos comprendidos en el presente reacutegimen no podraacuten solicitar los

certificados de exclusioacuten -RG (AFIP) 2226-

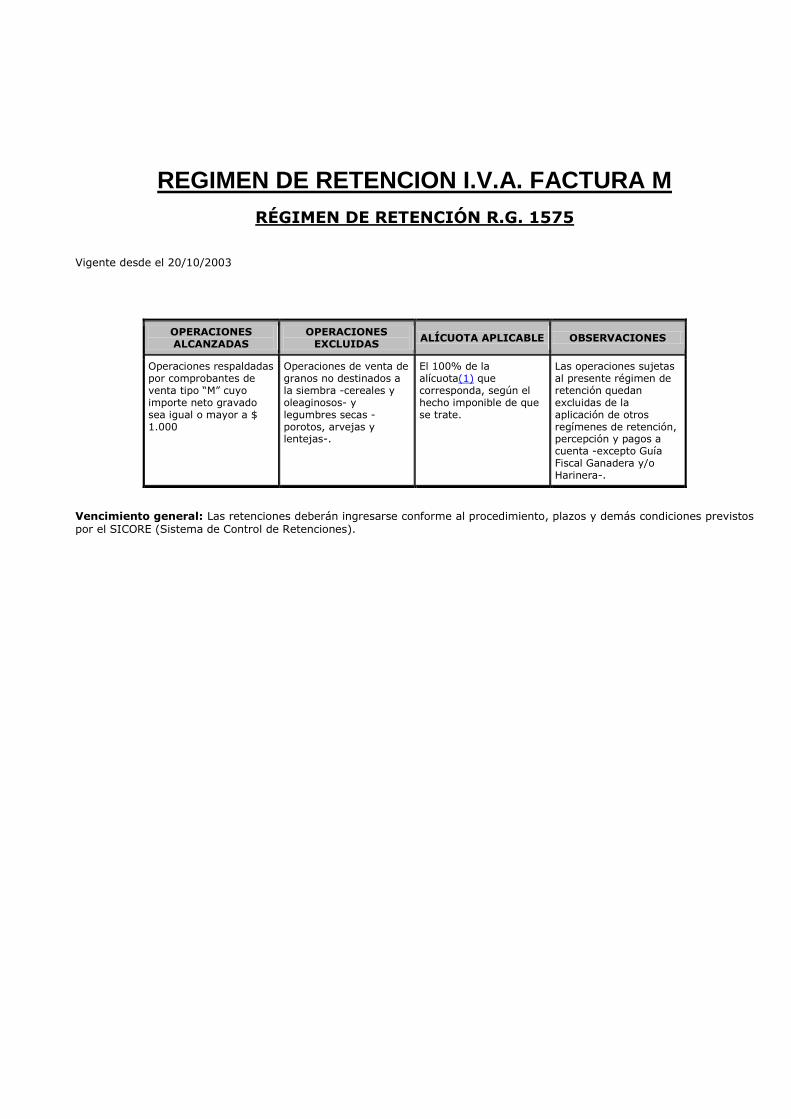

REGIMEN DE RETENCION IVA FACTURA M

REacuteGIMEN DE RETENCIOacuteN RG 1575

Vigente desde el 20102003

OPERACIONES ALCANZADAS

OPERACIONES EXCLUIDAS

ALIacuteCUOTA APLICABLE OBSERVACIONES

Operaciones respaldadas por comprobantes de venta tipo ldquoMrdquo cuyo importe neto gravado sea igual o mayor a $ 1000

Operaciones de venta de granos no destinados a la siembra -cereales y oleaginosos- y legumbres secas -porotos arvejas y lentejas-

El 100 de la aliacutecuota(1) que corresponda seguacuten el hecho imponible de que se trate

Las operaciones sujetas al presente reacutegimen de retencioacuten quedan excluidas de la aplicacioacuten de otros regiacutemenes de retencioacuten percepcioacuten y pagos a cuenta -excepto Guiacutea Fiscal Ganadera yo Harinera-

Vencimiento general Las retenciones deberaacuten ingresarse conforme al procedimiento plazos y demaacutes condiciones previstos por el SICORE (Sistema de Control de Retenciones)

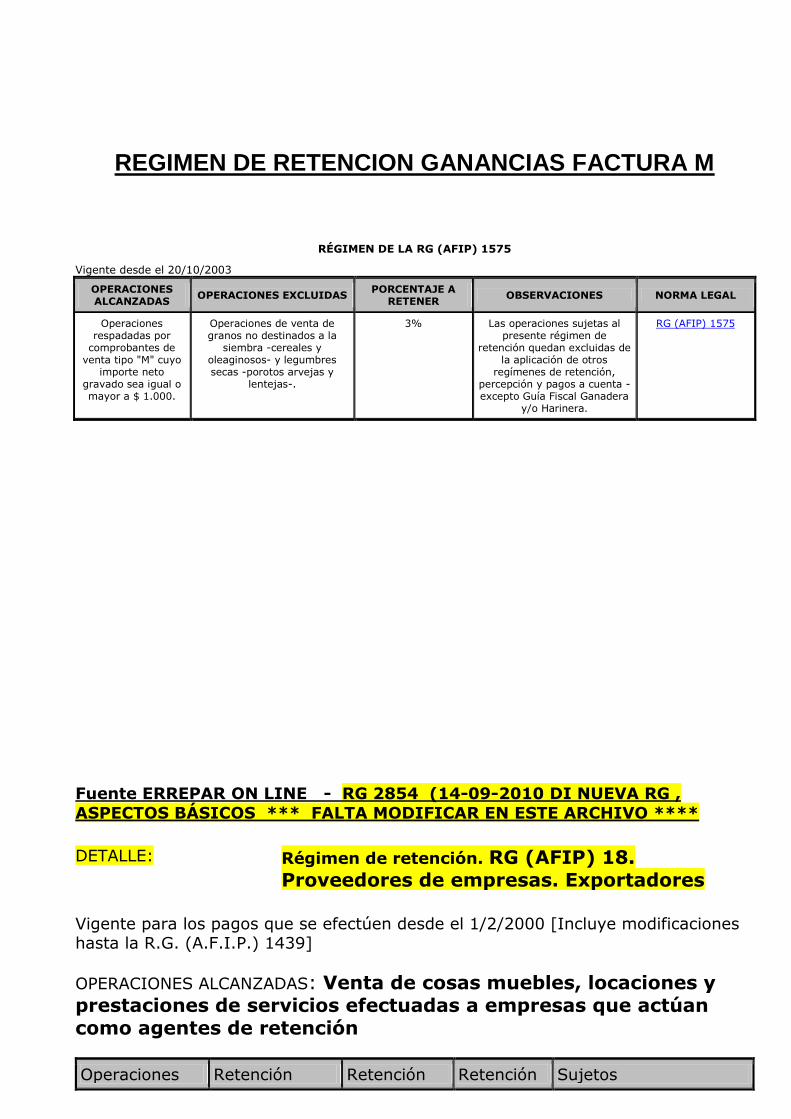

REGIMEN DE RETENCION GANANCIAS FACTURA M

REacuteGIMEN DE LA RG (AFIP) 1575

Vigente desde el 20102003

OPERACIONES ALCANZADAS

OPERACIONES EXCLUIDAS PORCENTAJE A

RETENER OBSERVACIONES NORMA LEGAL

Operaciones respadadas por

comprobantes de venta tipo M cuyo

importe neto gravado sea igual o mayor a $ 1000

Operaciones de venta de granos no destinados a la

siembra -cereales y oleaginosos- y legumbres secas -porotos arvejas y

lentejas-

3 Las operaciones sujetas al presente reacutegimen de

retencioacuten quedan excluidas de la aplicacioacuten de otros

regiacutemenes de retencioacuten percepcioacuten y pagos a cuenta -excepto Guiacutea Fiscal Ganadera

yo Harinera

RG (AFIP) 1575

Fuente ERREPAR ON LINE - RG 2854 (14-09-2010 DI NUEVA RG

ASPECTOS BAacuteSICOS FALTA MODIFICAR EN ESTE ARCHIVO

DETALLE Reacutegimen de retencioacuten RG (AFIP) 18 Proveedores de empresas Exportadores

Vigente para los pagos que se efectuacuteen desde el 122000 [Incluye modificaciones hasta la RG (AFIP) 1439]

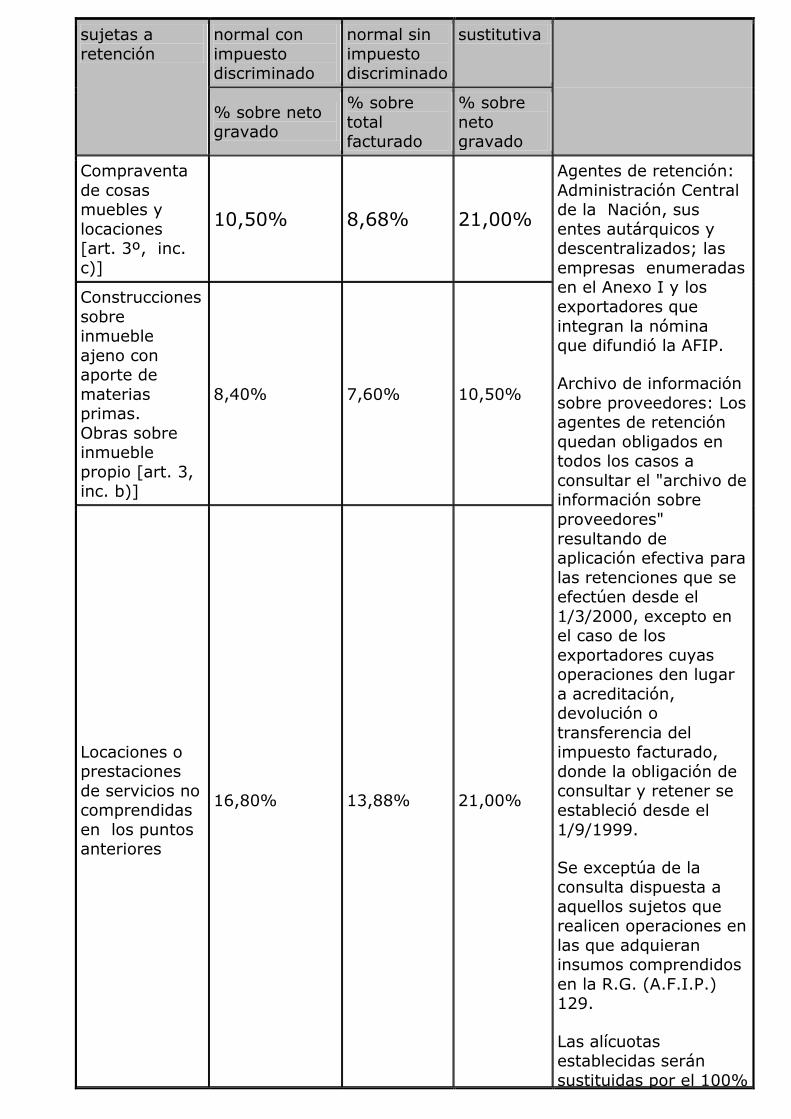

OPERACIONES ALCANZADAS Venta de cosas muebles locaciones y prestaciones de servicios efectuadas a empresas que actuacutean como agentes de retencioacuten

Operaciones Retencioacuten Retencioacuten Retencioacuten Sujetos

sujetas a

retencioacuten

normal con

impuesto discriminado

normal sin

impuesto discriminado

sustitutiva

sobre neto gravado

sobre

total facturado

sobre

neto gravado

Compraventa

de cosas muebles y

locaciones [art 3ordm inc

c)]

1050 868 2100

Agentes de retencioacuten

Administracioacuten Central de la Nacioacuten sus

entes autaacuterquicos y descentralizados las

empresas enumeradas en el Anexo I y los

exportadores que

integran la noacutemina que difundioacute la AFIP

Archivo de informacioacuten

sobre proveedores Los agentes de retencioacuten

quedan obligados en todos los casos a

consultar el archivo de informacioacuten sobre

proveedores

resultando de aplicacioacuten efectiva para

las retenciones que se efectuacuteen desde el

132000 excepto en el caso de los

exportadores cuyas operaciones den lugar

a acreditacioacuten devolucioacuten o

transferencia del impuesto facturado

donde la obligacioacuten de consultar y retener se

establecioacute desde el

191999

Se exceptuacutea de la consulta dispuesta a

aquellos sujetos que realicen operaciones en

las que adquieran insumos comprendidos

en la RG (AFIP) 129

Las aliacutecuotas establecidas seraacuten

sustituidas por el 100

Construcciones

sobre inmueble

ajeno con aporte de

materias primas

Obras sobre inmueble

propio [art 3 inc b)]

840 760 1050

Locaciones o prestaciones

de servicios no comprendidas

en los puntos anteriores

1680 1388 2100

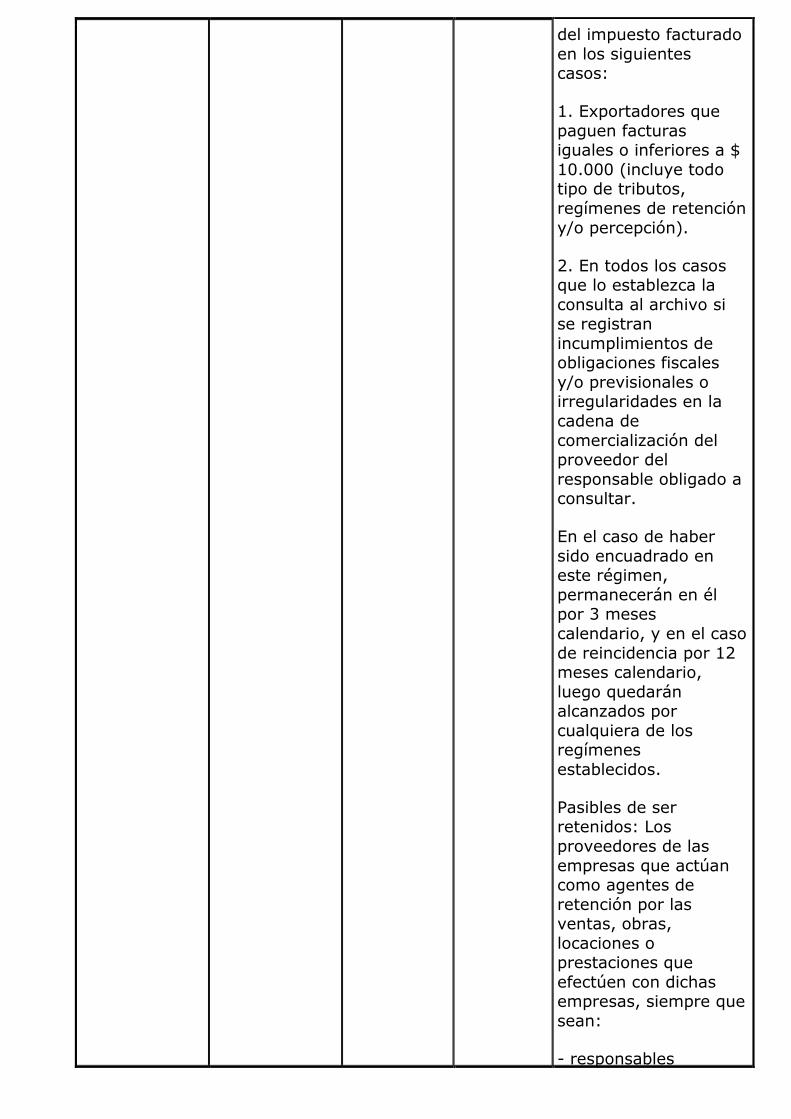

del impuesto facturado

en los siguientes casos

1 Exportadores que

paguen facturas iguales o inferiores a $

10000 (incluye todo tipo de tributos

regiacutemenes de retencioacuten

yo percepcioacuten)

2 En todos los casos que lo establezca la

consulta al archivo si se registran

incumplimientos de obligaciones fiscales

yo previsionales o irregularidades en la

cadena de

comercializacioacuten del proveedor del

responsable obligado a consultar

En el caso de haber

sido encuadrado en este reacutegimen

permaneceraacuten en eacutel por 3 meses

calendario y en el caso

de reincidencia por 12 meses calendario

luego quedaraacuten alcanzados por

cualquiera de los regiacutemenes

establecidos

Pasibles de ser retenidos Los

proveedores de las

empresas que actuacutean como agentes de

retencioacuten por las ventas obras

locaciones o prestaciones que

efectuacuteen con dichas empresas siempre que

sean

- responsables

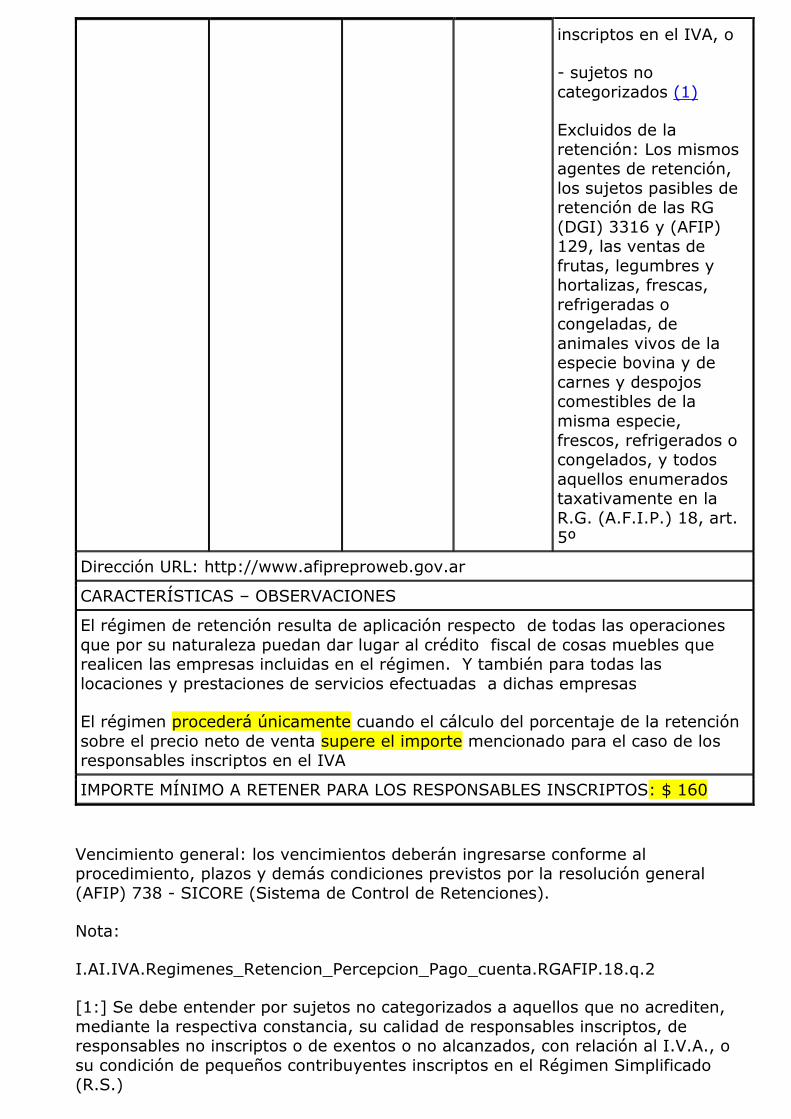

inscriptos en el IVA o

- sujetos no

categorizados (1)

Excluidos de la

retencioacuten Los mismos agentes de retencioacuten

los sujetos pasibles de retencioacuten de las RG

(DGI) 3316 y (AFIP) 129 las ventas de

frutas legumbres y hortalizas frescas

refrigeradas o congeladas de

animales vivos de la especie bovina y de

carnes y despojos comestibles de la

misma especie

frescos refrigerados o congelados y todos

aquellos enumerados taxativamente en la

RG (AFIP) 18 art 5ordm

Direccioacuten URL httpwwwafipreprowebgovar

CARACTERIacuteSTICAS ndash OBSERVACIONES

El reacutegimen de retencioacuten resulta de aplicacioacuten respecto de todas las operaciones

que por su naturaleza puedan dar lugar al creacutedito fiscal de cosas muebles que realicen las empresas incluidas en el reacutegimen Y tambieacuten para todas las

locaciones y prestaciones de servicios efectuadas a dichas empresas

El reacutegimen procederaacute uacutenicamente cuando el caacutelculo del porcentaje de la retencioacuten

sobre el precio neto de venta supere el importe mencionado para el caso de los responsables inscriptos en el IVA

IMPORTE MIacuteNIMO A RETENER PARA LOS RESPONSABLES INSCRIPTOS $ 160

Vencimiento general los vencimientos deberaacuten ingresarse conforme al procedimiento plazos y demaacutes condiciones previstos por la resolucioacuten general

(AFIP) 738 - SICORE (Sistema de Control de Retenciones)

Nota

IAIIVARegimenes_Retencion_Percepcion_Pago_cuentaRGAFIP18q2

[1] Se debe entender por sujetos no categorizados a aquellos que no acrediten

mediante la respectiva constancia su calidad de responsables inscriptos de responsables no inscriptos o de exentos o no alcanzados con relacioacuten al IVA o

su condicioacuten de pequentildeos contribuyentes inscriptos en el Reacutegimen Simplificado (RS)

3 Frutas legumbres y hortalizas frescas refrigeradas o congeladas que no hayan sido sometidas a procesos que impliquen una verdadera coccioacuten o elaboracioacuten que los constituya en un preparado del producto

4 Miel de abejas a granel

5 Granos -cereales y oleaginosos excluido arroz- y legumbres secas -porotos arvejas y lentejas-

6 Harina de trigo comprendida en la partida 1101 de la Nomenclatura Comuacuten del Mercosur (NCM)

7 Pan galletas facturas de panaderiacutea yo pasteleriacutea y galletitas y bizcochos elaborados exclusivamente con harina de trigo sin envasar previamente para su comercializacioacuten comprendidos en los artiacuteculos 726

727 755 757 y 760 del Coacutedigo Alimentario Argentino a1) Las ventas las locaciones del inciso d) del artiacuteculo 3 y las importaciones definitivas de cuero bovino fresco o salado seco encalado piquelado o conservado de otro modo pero sin curtir apergaminar ni preparar de otra forma incluso depilado o dividido comprendidos en las posiciones arancelarias(19) de la Nomenclatura Comuacuten del MERCOSUR 41011000 41012110 41012120 41012130 41012210 41012220 41012230 41012910 41012920 41012930 41013010 41013020 y 41013030

b) Las siguientes obras locaciones y prestaciones de servicios vinculadas con la obtencioacuten de bienes comprendidos en

los puntos 1 3 y 5 del inciso a)

1 Labores culturales -preparacioacuten roturacioacuten etc del suelo-

2 Siembra yo plantacioacuten

3 Aplicaciones de agroquiacutemicos

4 Fertilizantes(18) su aplicacioacuten

5 Cosecha c) Los hechos imponibles previstos en el inciso a) del artiacuteculo 3ordm destinados a vivienda excluidos los realizados sobre construcciones preexistentes que no constituyan obras en curso y los hechos imponibles previstos en el inciso b) del artiacuteculo 3 destinados a vivienda(3)

d) Los intereses y comisiones de preacutestamos otorgados por las entidades regidas por la ley 21526 cuando los tomadores

revistan la calidad de responsables inscriptos en el impuesto y las prestaciones financieras comprendidas en el inciso d) del artiacuteculo 1 cuando correspondan a preacutestamos otorgados por entidades bancarias radicadas en paiacuteses en los que sus bancos centrales u organismos equivalentes hayan adoptado los estaacutendares internacionales de supervisioacuten bancaria establecidos por el Comiteacute de Bancos de Basilea

e) Las ventas las locaciones del inciso c) del artiacuteculo 3 y las importaciones definitivas que tengan por objeto los bienes comprendidos en las posiciones arancelarias de la Nomenclatura Comuacuten del MERCOSUR -con las excepciones previstas para determinados casos- incluidos en la Planilla Anexa al presente inciso

Los fabricantes o importadores de los bienes a que se refiere el paacuterrafo anterior tendraacuten el tratamiento previsto en el artiacuteculo 43 respecto del saldo a favor que pudiere originarse con motivo de la realizacioacuten de los mismos por el coacutemputo del creacutedito fiscal por compra o importaciones de bienes prestaciones de servicios y locaciones que destinaren efectivamente a la fabricacioacuten o importacioacuten de dichos bienes o a cualquier etapa en la consecucioacuten de las mismas

El tratamiento previsto en el paacuterrafo anterior se aplicaraacute hasta el liacutemite que surja de detraer del saldo a favor de la

operacioacuten el saldo a favor que se habriacutea determinado si se hubieran generado los deacutebitos fiscales utilizando la aliacutecuota establecida en el primer paacuterrafo de este artiacuteculo

A los fines de efectivizar el beneficio previsto en el segundo paacuterrafo de este inciso las solicitudes se tramitaraacuten conforme a los registros y certificaciones que estableceraacute la Secretariacutea de Industria dependiente del Ministerio de Economiacutea respecto de la condicioacuten de fabricantes o importadores de los bienes sujetos al beneficio y los costos liacutemites para la atribucioacuten de los creacuteditos fiscales de cada uno de ellos asiacute como a los dictaacutemenes profesionales cuya presentacioacuten disponga la Administracioacuten Federal de Ingresos Puacuteblicos entidad autaacuterquica en el aacutembito del Ministerio de Economiacutea respecto a la existencia y legitimidad de los deacutebitos y creacuteditos fiscales relacionados con el citado beneficio Facuacuteltase a los citados Organismos para establecer los requisitos plazos y condiciones para la instrumentacioacuten del procedimiento dispuesto

f) Las ventas las locaciones del inciso c) del artiacuteculo 3ordm y las importaciones definitivas que tengan por objeto los bienes

comprendidos en las posiciones arancelarias de la Nomenclatura Comuacuten del MERCOSUR incluidas en la Planilla Anexa al presente inciso

g) Las ventas -excluidas las comprendidas en el inc a) del primer paacuterrafo del art 7- las locaciones del inciso c) del artiacuteculo 3 y las importaciones definitivas de diarios revistas y publicaciones perioacutedicas En el supuesto de editores que encuadren en las previsiones del artiacuteculo 1 de la ley 25300 y cuya facturacioacuten en el antildeo calendario inmediato anterior al periacuteodo fiscal de que se trata sin incluir el impuesto al valor agregado sea inferior a PESOS CUARENTA Y TRES MILLONES DOSCIENTOS MIL ($ 43200000) el tratamiento dispuesto en este inciso tambieacuten seraacute de aplicacioacuten para la locacioacuten de espacios publicitarios

La reduccioacuten de aliacutecuota prevista precedentemente para la locacioacuten de espacios publicitarios alcanza asimismo a los

ingresos que obtengan todos los sujetos intervinientes en tal proceso comercial soacutelo por dichos conceptos y en tanto provengan del mismo

h) Los servicios de taxiacutemetros remises con chofer y todos los demaacutes servicios de transporte de pasajeros terrestres acuaacuteticos o aeacutereos realizados en el paiacutes no alcanzados por la exencioacuten dispuesta por el punto 12 del inciso h) del artiacuteculo 7

Lo dispuesto precedentemente tambieacuten comprende a los servicios de carga del equipaje conducido por el propio viajero y cuyo transporte se encuentre incluido en el precio del pasaje

i) Los servicios de asistencia sanitaria meacutedica y parameacutedica a que se refiere el primer paacuterrafo del punto 7 del inciso h)

del artiacuteculo 7 que brinden o contraten las cooperativas las entidades mutuales y los sistemas de medicina prepaga que no resulten exentos conforme a lo dispuesto en dicha norma

j) Las ventas obras locaciones y prestaciones de servicio efectuadas por las cooperativas de trabajo promocionadas e inscriptas en el Registro Nacional de Efectores de Desarrollo Local y Economiacutea Social del Ministerio de Desarrollo Social cuando el comprador locatario o prestatario sea el Estado nacional las provincias las municipalidades o la Ciudad Autoacutenoma de Buenos Aires sus respectivas reparticiones y entes centralizados o descentralizados excluidos las entidades y Organismos comprendidos en el artiacuteculo 1 de la ley 22016 k) Las ventas de propano butano y gas licuado de petroacuteleo su importacioacuten y las locaciones del inciso c) del artiacuteculo 3 de la presente ley para la elaboracioacuten por cuenta de terceros(21) l)(22) Las ventas las locaciones del inciso c) del artiacuteculo 3 y las importaciones definitivas que tengan por objeto los fertilizantes quiacutemicos para uso agriacutecola(23)

Los fabricantes o importadores de los bienes a que se refiere el paacuterrafo anterior tendraacuten el tratamiento previsto en los

paacuterrafos segundo tercero y cuarto del inciso e) precedente respecto del saldo a favor que pudiere originarse con motivo de la realizacioacuten de los mismos por el coacutemputo del creacutedito fiscal por compra o importaciones de bienes prestaciones de servicios y locaciones que se destinaren efectivamente a la fabricacioacuten o importacioacuten de dichos bienes o a cualquier etapa en la consecucioacuten de las mismas siendo la Secretariacutea de Agricultura Ganaderiacutea Pesca y Alimentos del Ministerio de Economiacutea y Produccioacuten la que deberaacute tomar la intervencioacuten que le compete a efectos de lo dispuesto en el citado cuarto paacuterrafo

Facuacuteltase a la Administracioacuten Federal de Ingresos Puacuteblicos para establecer un procedimiento optativo de determinacioacuten estimativa con ajuste anual del monto de la devolucioacuten

Aliacutecuotas vigentes art 28 21

27 ventas de gas energiacutea eleacutectrica y aguas reguladas por medidor y

demaacutes prestaciones del art 3e 456 locaciones y prest de servicios

3e4 telecomunicaciones excepto Encotesa y agencias noticiosas (anteriormente

radiodif)

3e5 provisioacuten de gas o electricidad excepto alumbrado puacuteblico

3e6 provisioacuten de servicios de agua corriente cloacales y desaguumle incluidos desagote y limpieza de pozos ciegos

Municipalidades = Dictamen 1282000 DAL 04-12-2000 ldquohellipEn atencioacuten a las consideraciones vertidas se concluye que la circunstancia de que la Municipalidad de a traveacutes de una ordenanza haya adoptado el uso de medidores de agua no cambia la naturaleza del servicio que presta el cual no se transforma en una venta En el supuesto que se ha analizado puede afirmarse que a traveacutes de la instalacioacuten de los medidores lo que se ha perseguido en fijar la cuantiacutea de la tasa teniendo en cuenta no soacutelo en costo del servicio sino tambieacuten el consumo del bien en consideracioacuten Consiguientemente en tal estado no corresponde al Municipio ingresar el impuesto al valor agregado relacionado con tal prestacioacuten dado que no existe base imponible para fijar el gravamenrdquo

DR 66 aclara que la aliacutecuota no se eleva al 27 en las ventas a revendedores o

coprestadores ni en la provisioacuten de gas que es insumo de generacioacuten de EE o prestacioacuten de servicios de valor agregado en telecomunicaciones

Facultad del PE

de reducir las aliacutecuotas hasta el 25 las alic generales y

establecer alicuotas diferenciales inferiores hasta un 50 de la general (no tendriacutea plazo ahora antes era dentro de los 12 meses L 24631 bo 27-3-96 por 90 diacuteas

L24958 bo 8-5-98)

Art 28 y DR 66 661 y 6611

DICTAMEN Ndeg 62006 Fecha 19012006 - (BO04092006

El servicio de cortado y doblado del hierro es accesorio a la venta del mismo por lo cual integra el precio neto gravado conforme al artiacuteculo 10 punto 1 de la Ley de Impuesto al Valor Agregado no revistiendo la naturaleza de trabajos sobre inmueble ajeno aun cuando posteriormente el adquirente utilice dicho material en la construccioacuten de un edificioEn consecuencia atento a que no se verifican los supuestos del artiacuteculo 28 inciso c) de la ley del gravamen la operacioacuten estaacute alcanzada a la aliacutecuota general

DAT DICTAMEN 492006 bull cereales comis Y gtos

DICTAMEN Ndeg 32006 Fecha 12012006 - (BI 04092006) Equipos de riego

Al respecto si bien no se cuenta con la documentacioacuten que permita efectuar acabadamente el encuadre de la operatoria cabe sentildealar que de realizarse la prestacioacuten integral -paquete cerrado- consistente en la instalacioacuten de un sistema de riego que comprende la planificacioacuten y ejecucioacuten de la obra juntamente con la entrega del equipo propiamente dicho resulta de aplicacioacuten el transcripto artiacuteculo 10 de la Ley del Impuesto al Valor Agregado que dispone como se dijo que entre otros conceptos integran el precio neto gravado -aunque se facturen o convengan por separado- el precio atribuible a los bienes que se incorporen en las prestaciones gravadas del artiacuteculo 3deg encontraacutendose alcanzada dicha locacioacuten a la aliacutecuota general del impuesto

A modo de ejemplo cabe citar el Dictamen Ndeg 602001 (DAT) en el que se entendioacute respecto de la actividad de empresas dedicadas a la ejecucioacuten de proyectos y obras de instalaciones de climatizacioacuten las que comprenden la instalacioacuten de equipos de provisioacuten y control de temperatura que no corresponderiacutea otorgaacutersele a los equipos que se instalen -obstante constituyan un elemento importante de la obra- el caraacutecter de venta en los teacuterminos del artiacuteculo 1deg inciso a) de la ley de IVA separados de la locacioacuten del artiacuteculo 3deg inciso a) de la misma habida cuenta que conforme lo dispuesto en el punto 3) del quinto paacuterrafo del artiacuteculo 10 de la ley del gravamen integran el precio neto gravado de las prestaciones gravadas del artiacuteculo 3

DAT DICTAMEN 482006 bull transporte de energia

Dic 82006 DAT 25-01-2006 bo 04-09-2006 = EE a sujetos exentos

= aliacutecuota general

DICTAMEN Ndeg 772005 - Fecha 14122005 Consignatarios hacienda

En tanto los servicios prestados por terceros a los consignatarios no se encuentren comprendidos por alguna disposicioacuten de la ley del impuesto por la cual deba aplicarse una aliacutecuota diferente a la general dichos servicios deberaacuten ser facturados a dichos intermediarios a la tasa del 21 (veintiuacuten por ciento)

Conforme con ello los consignatarios podraacuten computar como creacutedito fiscal el gravamen que se les hubiera facturado en tanto se deacute cumplimiento con las disposiciones y requisitos establecidos por las normas del tributo relativas al coacutemputo de dicho creacutedito -vgr vinculacioacuten con operaciones gravadas discriminacioacuten formalidades de los comprobantes etc-

Producida la venta del ganado todos estos gastos efectuados por el consignatario a su nombre deberaacuten ser incluidos en la liquidacioacuten realizada al comitente de acuerdo con la ficcioacuten creada por la ley

En virtud de ello los gastos efectuados por el consignatario a su nombre al resultar comprendidos en el mecanismo liquidatorio establecido por el artiacuteculo 20 de la ley del tributo quedaraacuten sometidos a la tasa a la que se encuentran sujeta la operacioacuten de venta de ganado (1050)

DICTAMEN Ndeg 622005 -Fecha 14102005- Acopio de cereales en nombre propio por cuenta de terceros

Los servicios brindados con anterioridad y en oportunidad del ingreso de los granos a las instalaciones del acopiador volcados en el formulario C 1116A son servicios cuyo destinatario final es el productor quien resulta ser el propietario de los bienes objeto de tales prestaciones correspondiendo que los mismos sean documentados como hechos imponibles independientes resultando alcanzados por la aliacutecuota general del gravamen independientemente de que con posterioridad se concrete la enajenacioacuten de dichos productos

Los conceptos liquidados en oportunidad de la venta de granos los cuales son volcados en el formulario C 1116C -vgr comisiones gastos administrativos almacenaje y flete largo- toda vez que los mismos resultan comprendidos en el mecanismo liquidatorio establecido por el artiacuteculo 20 de la ley del tributo quedaraacuten sometidos a la tasa que se encuentran alcanzados los bienes objeto de la operacioacuten principal

Por tal motivo en el caso de tratarse de la venta de cereales incluidos en el punto 5 del inciso a) del cuarto paacuterrafo del artiacuteculo 28 de la ley los cuales se encuentran sometidos a una aliacutecuota reducida corresponde que del mismo modo dicho beneficio alcance a los servicios que tuvieron por objeto dicha transaccioacuten

DICTAMEN 32005 DIRECCION DE ASESORIA LEGAL IMPOSITIVA Y DE LOS RECURSOS DE LA SEGURIDAD SOCIAL- 17-10-2005

V En virtud de las consideraciones expuestas cabe concluir

1) Maacutes allaacute de la adopcioacuten de cualquier forma juriacutedica que se aplique para la transferencia del dominio de los espacios comunes la realidad econoacutemica del negocio llevado a cabo por el contribuyente del rubro implica la ejecucioacuten de obras sobre inmueble propio actividad alcanzada por el impuesto al valor agregado -artiacuteculo 32 inciso b) de la ley del gravamen-

2) La tasa correspondiente es la general -del veintiuno por ciento (21)- dado que de acuerdo a los teacuterminos del Decreto Ndeg 123096 la reduccioacuten de la aliacutecuota dispuesta en el inciso c) del artiacuteculo 28 de la ley del gravamen soacutelo alcanza a los trabajos realizados directamente o a traveacutes de terceros sobre inmueble propio o de terceros destinados a vivienda y no resulta aplicable cuando los referidos trabajos consistan en la realizacioacuten de obras de infraestructura complementarias de barrios destinados a vivienda

Art 28a 105 1 Animales vivos de las especies de ganados bovinos ovinos cameacutelidos y caprinos (incluidos los convenios de capitalizacioacuten) 2 Carnes y despojos comestibles (RG 159) de los animales mencionados en el punto anterior frescos refrigerados o congelados que no hayan sido sometidos a procesos que impliquen una verdadera coccioacuten o elaboracioacuten que los constituya en un preparado del producto 3 Frutas legumbres y hortalizas frescas refrig o congeladas que

no hayan sido sometidas a procesos de coccioacuten o elaboracioacuten que los constituya en un preparado del producto 4 Miel de abejas a granel L 25525 (BO 09-01-2002) 5 Granos ndashcereales y oleaginosos excluido el arroz ndash y legumbres secas ndashporotos arvejas lentejas 6 Harina de trigo comp En part 11-01 de la Nomenclatura del Mercosur 28b Obras locaciones y prest de servicios vinculadas con la obtencioacuten de bienes comprendidos en los puntos 1 (animales vivos) 3 (frutas legumbres y hortalizas) y 5 (granos hellip)

1 Labores culturales (rot del suelo hellip 2 Siembra yo plantacioacuten 3 Aplicaciones de agroquiacutemicos 4 Fertilizantes soacutelo su aplicacioacuten (por veto d 512003 BO 10-01-

03)

28c obras sinmajeno destinadas a vivienda (antecedente Decretos 32496 bo 29-3-96 modif por D 157996 D 123096 Obra destinada a vivienda del 3a 105 Obra del 3b destinada a vivienda Inc L25063 del 30-12-98)cexcep 28d int y comisiones preacutestamos de entidades financieras L21526 a RI y en prest del art 1d ent del exterior soacutelo de paiacuteses adoptaron estandares internac del Comiteacute de Bancos de Basilea (Antecedentes decreto 32496 bo 29-3-96 modif por D 157996 D 123096 soacutelo intereses y comisiones sobre preacutestamos personales otorgados por sujetos L21526) Inc L 25063 del 30-12-98)

28e Ventas locaciones del inciso c del Art 3 e importacioacuten definit de bienes comprendidos en posiciones arancelarias Mercosur s planilla anexa Decreto 49301 modif D 61501 aplic 01-05-2001 d 73301 aplic 05-06-2001 28f Ventas locaciones del inciso c del Art 3 e importacioacuten definitiva de bienes comprendidos en posiciones arancelarias Mercosur s planilla anexa D 115901 bo 12-09-01 aplic 01-10-01 28g Ventas loc e import diarios revistas y publicaciones perioacutedicas En el supuesto de editores cuya act encuadre en el art 1 Ley 25300 (antes art 83 inc b L 24467 -PYMES) cuya facturacioacuten sin

IVA sea inferior a 43200000 se extiende el tratamiento de este inciso a la locacioacuten de espacios publicitarios El beneficio de reduccioacuten para loc de espacios publicit es en todas las etapas Venta de diario no PYME y no exento = 1050 Loc espacio publicit por Editores PYME = 1050 Loc espacio publicit por Editores No PYME = 21 El DR 6611 aclara que se considera que cumplen requisitos los editores cuando su facturacioacuten sin IVA del antildeo calendario inmediato anterior sea inferior a la suma fijada para el sector industrial por la Comisioacuten Especial de Seguimiento creada por el art 105 de la ley 24467 (actualmente s R 195 23-5-95 es fact sin IVA de 5000000 pindustria)) 28h taxiacutemetros remises con chofer y los demaacutes servicios de transporte de pasajeros terrestre acuaacutetico o aeacutereos no exentos por el Art 7h 12 Incluye el serv de carga de equipaje conducido por el

viajero cubierto por el pasaje ( No serv de encomiendas) Inc por L 25239 BO 31-12-99 28i serv asist sanit meacutedica y parameacutedica del primer paacuterrafo del art 7inch ap 7 que brinden cooperativas mutuales y entidades de medicina prepaga que no resulten exentos L 25239 28j sLey 25865 (BO 19-01-2004) ventas obras locaciones y prestaciones de serv Efectuadas por cooperativas de trabajo promocionadas e inscriptas en el Registro Nacional de Efectores de Desarrollo Social y Economiacutea local cuando comprador locat O prestatario sea el Estado Nac Pcias o Munic y CABA excluidos art 1 ley 22016

28 k ventas de gas propano butano y gas licuado de petroacuteleo su importacioacuten y las locaciones del inciso c del art 3 de la presente ley para la elaboracioacuten por cuenta de terceros 28 l fertilizantes quiacutemicos de uso agriacutecola hellip

Algunos antecedentes (actualmente la mayoriacutea incorp a la ley)

Decretos 32496 bo 29-3-96 modif por D 157996 D 123096

a Obra destinada a vivienda del 3a 105 b Obra del 3b destinada a vivienda

c Intereses y comisiones sobre preacutestamos personales otorgados por sujetos L21526 PF consumidores finales DEROGADO por D 157996

d Int y comis s preacutestamos a empresas de transporte automotor de pasajeros corta

media y larga distancia 105(no incorp a la ley)

D49998 modif por D76098 (op entre ri con ri o rni de ganado carnes y despojos

bovinos frutas legumbres hortalizas frescas labores culturales siembra cosecha aplic fertil vinculadas con la obtencioacuten de productos del inca I y III RG 159 D 27997 venta e importacioacuten de obras de arte aliacutecuota del 50 del primer paacuterrafo art 28

Regla del tope inexistencia en la redaccioacuten actual de la ley

ALIacuteCUOTAS DIFERENCIALES VIGENTES NO CONSIDERADAS EN LA LEY DEL GRAVAMEN

TAXIS O REMISES

El Poder Ejecutivo Nacional a traveacutes del decreto 73001 (BO 662001) establece para los hechos imponibles que se perfeccionen a partir del 162001 inclusive y hasta el 31122003 relacionados con la venta en todas sus etapas de automoacuteviles de primer uso destinados a taxis o remises una aliacutecuota reducida equivalente al 50 de la general La mencionada aliacutecuota es de aplicacioacuten para los sujetos beneficiarios del convenio de competitividad del sector automotriz Se transcribe a continuacioacuten la parte pertinente del citado decreto D 730 (Parte pertinente) 162001

Art 1 -

f) En el impuesto al valor agregado estaraacuten alcanzadas por una aliacutecuota equivalente al 50 (cincuenta por ciento) de la

aliacutecuota general establecida en el primer paacuterrafo del artiacuteculo 28 de la ley del tributo (to 1997 y modif) las ventas las locaciones del inciso c) del artiacuteculo 3ordm de la misma norma legal y las importaciones definitivas en todas las etapas de su comercializacioacuten de automoacuteviles nuevos de primer uso destinados a ser utilizados como taxis o remises

A los fines de la aplicacioacuten de la aliacutecuota prevista en el paacuterrafo anterior los adquirentes locatarios o importadores deberaacuten acreditar su inscripcioacuten oficial como prestadores de los citados servicios en los Registros existentes a la fecha de entrada en vigencia del presente decreto que resulten competentes para la regulacioacuten de dichas actividades en las respectivas jurisdicciones de realizacioacuten de las mismas

Para aquellos casos en los que antes de transcurridos 2 (dos) antildeos posteriores a la fecha de adquisicioacuten o importacioacuten

de los bienes alcanzados por la rebaja de tasa prevista en este artiacuteculo sus titulares cambiaren el destino de los mismos seraacuten de aplicacioacuten las disposiciones del artiacuteculo 9ordm de la citada ley del gravamen (to 1997 y modif)

Art 2 - Los beneficios previstos en el artiacuteculo anterior seraacuten acordados en la medida que se encuentren incluidos en el respectivo convenio celebrado en particular con cada sector aprobado por el Poder Ejecutivo Nacional siempre que los sujetos beneficiarios de los mismos esteacuten comprendidos en las noacuteminas que a tal efecto seraacuten elaboradas en funcioacuten de las definiciones condiciones limitaciones y demaacutes requisitos que dispongan los organismos competentes del Poder Ejecutivo Nacional para cada una de las situaciones convenidas y en todos los casos de acuerdo a la forma plazo y condiciones que al respecto establezca la Administracioacuten Federal de Ingresos Puacuteblicos entidad autaacuterquica en el aacutembito del Ministerio de Economiacutea las que a los fines de su aplicacioacuten deberaacuten detallar los beneficios que se otorgan y ser publicadas en el Boletiacuten Oficial TEXTO SDECRETO 73001 - BO 662001 VIGENCIA Y APLICACIOacuteN Vigencia 662001 Aplicacioacuten para los hechos imponibles que se perfeccionen desde el 162001 [art 5ordm inc f) D 73001] hasta el 31122003 inclusive (Convenio Sector Automotriz del 2352001 pto 72)

OBRAS DE ARTE En virtud del tercer paacuterrafo del presente artiacuteculo -incorporado por la L 24631 art 3ordm inc b)- el Poder Ejecutivo Nacional a traveacutes del decreto 27997 (BO 941997) modificado por el decreto 104498 (BO 1691998) establece una aliacutecuota diferencial equivalente al 50 de la aliacutecuota general del impuesto aplicable a la venta y la importacioacuten de obras de arte INTERESES TOMADOS POR EMPRESAS DE TRANSPORTE AUTOMOTOR TERRESTRE DE PASAJEROS El Poder Ejecutivo Nacional a traveacutes del decreto 32496 del 2731996 (BO 2931996) establece una aliacutecuota diferencial equivalente al 50 de la aliacutecuota general del impuesto aplicable a los intereses de creacuteditos tomados por empresas de transporte automotor terrestre de pasajeros Norma aclaratoria Decreto 123096 A traveacutes del decreto 123096 (BO 1111996) el Poder Ejecutivo Nacional contempla determinadas situaciones originadas en la aplicacioacuten del decreto 32496 para no desvirtuar los objetivos perseguidos en su implementacioacuten

anterior siguiente

Fuente ERREPAR on line agenda

IVA PERCEPCIOacuteN RG 2408 (EX RG 3337)

OPERACIONES ALCANZADAS Por la venta de cosas muebles -excluidas las de bienes de uso locaciones y prestaciones gravadas que efectuacuteen determinados

responsables

OPERACIONES EXCLUIDAS Quedan excluidas las ventas de granos -cereales oleaginosas forrajeras hortalizas legumbres y frutas- destinados a la siembra

agroquiacutemicos y fertilizantes obras locaciones y prestaciones de servicios

vinculadas al agro Resultando de aplicacioacuten para las operaciones que se perfeccionen a partir del 1671999 inclusive [RG (AFIP) 630 - BO

961999]

Ventas o locaciones de obra incluidas en el artiacuteculo 7 inciso f) de la ley del gravamen (texto s D 10082001) que se encuentren exentas en la etapa

siguiente

SUJETOS OBLIGADOS A ACTUAR COMO AGENTES DE PERCEPCIOacuteN Las

empresas comprendidas en el artiacuteculo 2ordm de la resolucioacuten general (AFIP) 18 los mercados de cereales a teacutermino y los consignatarios de hacienda y martilleros

PORCENTAJE APLICABLE SOBRE EL PRECIO NETO(1)

3 (op Grav Aliacutecuota general) (ar 2)

15 (fuente RG 1730) (op gravadas aliacutecuota reducida)

PERCEPCIOacuteN MIacuteNIMA $ 2130 Percibir cuando el monto supere $ 213

PERIacuteODO DE APLICACIOacuteN Desde el 1692004 (2)

Vencimiento general Mensual RG 738 - SICORE (Sistema de Control de

Retenciones)

IVA - RG (AFIP) 2126 Sujetos no categorizados (ex RG 212)

PERCEPCIONES -gt SUJETOS NO CATEGORIZADOS 04072007

REacuteGIMEN DE PERCEPCIOacuteN

OPERACIONES ALCANZADAS Operaciones gravadas efectuadas con sujetos que no acrediten mediante la respectiva constancia su calidad de responsables

inscriptos exentos o no alcanzados con relacioacuten al impuesto al valor agregado o su condicioacuten de pequentildeos contribuyentes inscriptos en el Reacutegimen Simplificado (RS)

PERIacuteODO DE APLICACIOacuteN

PORCENTAJE DE PERCEPCIOacuteN

RETENCIOacuteN MIacuteNIMA

Ventas de cosas

muebles y locaciones

Aliacutecuota general

Servicios puacuteblicos

Ventas de cosas

muebles y locaciones

Aliacutecuota reducida

Desde el 1112006(1)

1050 1350 525 Sin miacutenimo

Vencimiento general Mensual RG 738 SICORE (Sistema de Control de

Retenciones)

OBSERVACIONES La percepcioacuten se determinaraacute aplicando sobre el monto total (precio neto de la operacioacuten maacutes el importe del impuesto al valor agregado

que grave la venta locacioacuten o prestacioacuten de que se trate) consignado en la factura o documento equivalente

El importe de la percepcioacuten deberaacute adicionarse al monto de la factura o documento equivalente

[1] Reacutegimen originado por la RG (AFIP) 212 y modif a partir del 1111998

posteriormente reemplazado por la RG (AFIP) 2126 conservando las mismas caracteriacutesticas

RG 140 - REacuteGIMEN DE RETENCIOacuteN ndash TARJETAS DE CREDITO Y DEBITO

OPERACIONES ALCANZADAS Liquidaciones efectuadas a comerciantes locadores o prestadores de servicios que se encuentren adheridos a sistemas de

pago con tarjetas de creacutedito yo compra

SE CALCULA = SMONTO A PAGAR ANTES DE RET FISCALES

A RESPONSABLES INSCRIPTOS

A sujetos RG 18 y estaciones de servicio 1 Tarjetas de Creacutedito 3 Tarjetas de Deacutebito 1

A SUJETOS NO CATEGORIZADOS 105

DETALLE Reacutegimen de Retencioacuten RG (DGI) 3130 Proveedores de servicios puacuteblicos

REacuteGIMEN DE RETENCIOacuteN

OPERACIONES ALCANZADAS Liquidacioacuten de los importes atribuibles a las

cobranzas efectuadas por las instituciones bancarias

PORCENTAJE A RETENER (1)

1 Gas electricidad o telecomunicaciones 8

2 Agua corriente servicios cloacales o de desaguumle 8

PERIacuteODO DE APLICACIOacuteN Desde el 1041995 [modif por la RG (DGI) 3975]

Vencimiento general los vencimientos deberaacuten ingresarse conforme al procedimiento plazos y demaacutes condiciones previstos por la resolucioacuten general

(AFIP) 738 - SICORE (Sistema de Control de Retenciones)

NORMA LEGAL RG (DGI) 3975

[1] El porcentaje se aplicaraacute sobre el monto total de la factura o documento

equivalente

DETALLE Reacutegimen de retencioacuten RG (AFIP) 1105 Honorarios Profesionales

04072007

REacuteGIMEN DE RETENCIOacuteN

OPERACIONES ALCANZADAS Honorarios profesionales pagados por viacuteas

judicial o por medio de entidades profesionales Procederaacute la retencioacuten uacutenicamente cuando se trate de pagos a responsables inscriptos y sujetos no

categorizados

PORCENTAJE APLICABLE(1) 14 (en caso de corresponder la aliacutecuota reducida se aplicaraacute el 7)

RETENCIOacuteN MIacuteNIMA $ 160

PERIacuteODO DE APLICACIOacuteN DESDE EL 1112001

Vencimiento general los vencimientos deberaacuten ingresarse conforme al procedimiento plazos y demaacutes condiciones previstos por el SICORE (Sistema de

Control de Retenciones)

NORMA LEGAL RG (AFIP) 1105 Nota

IAIIVARegimenes_Retencion_Percepcion_Pago_cuentaRGAFIP1105q1

[1] Las aliacutecuotas se aplicaraacuten sobre el monto total cuando el beneficiario tenga el caraacutecter de Responsable no Categorizado

RG 2300 - OPERADORES DE GRANOS hellip CEREALES OLEAGINOSOS Y LEGUMBRES SECAShelliphellip

REacuteGIMEN DE RETENCIOacuteN APLICABLE DESDE EL 272007

OPERACIONES ALCANZADAS Operaciones de compraventa de granos no destinados a la siembra -cereales y oleaginosos- y legumbres secas -porotos arvejas y lentejas-