Proyecto de Desarrollo de Campo - Empresa ABC SA DE CV

14

Implementación del proceso corporativo para la determinación de los costos estándar utilizados en la elaboración del presupuesto de la planta Reynosa Desarrollo de Proyecto de campo

Transcript of Proyecto de Desarrollo de Campo - Empresa ABC SA DE CV

Implementación del proceso corporativo para la determinación de los costos estándar utilizados en la elaboración del presupuesto de la planta Reynosa

Desarrollo de Proyecto de campo

Con este proyecto la planta Reynosa logrará alinear sus procesos para la determinación de costos estándar con los procedimientos corporativos. A partir de este proyecto la empresa realizara su costeo con el sistema LPCS y aplicando las definiciones que han sido aprobadas por el grupo para asegurar consistencia en los procesos y criterios de todas sus empresas alrededor del mundo

Nombre Objetivo de interésIrais Gutierrez Líder del proyecto, resultados en línea con la filosofía corporativa.Carlos Santiago Sponsor, recursos disponibles y bien utilizados en el proyecto.Erik Paz Gerente funcional finanzas, proporciona el personal necesario.Román Renteria Gerente funcional sistemas, proporciona el personal necesario.Equipo de trabajo Desarrollo del trabajo asignado.Usuarios finales Interesados en conocer los procesos.Oficinal corporativa Estandarización de procesos y criterios.

Interesados

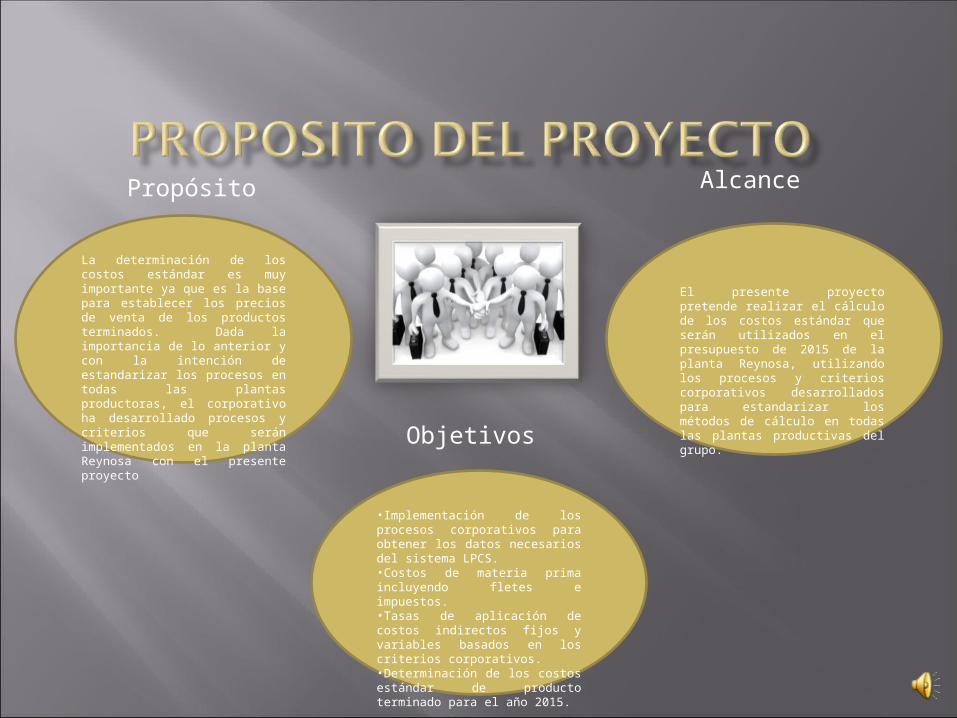

Propósito Alcance

Objetivos

La determinación de los costos estándar es muy importante ya que es la base para establecer los precios de venta de los productos terminados. Dada la importancia de lo anterior y con la intención de estandarizar los procesos en todas las plantas productoras, el corporativo ha desarrollado procesos y criterios que serán implementados en la planta Reynosa con el presente proyecto

El presente proyecto pretende realizar el cálculo de los costos estándar que serán utilizados en el presupuesto de 2015 de la planta Reynosa, utilizando los procesos y criterios corporativos desarrollados para estandarizar los métodos de cálculo en todas las plantas productivas del grupo.

•Implementación de los procesos corporativos para obtener los datos necesarios del sistema LPCS.•Costos de materia prima incluyendo fletes e impuestos.•Tasas de aplicación de costos indirectos fijos y variables basados en los criterios corporativos.•Determinación de los costos estándar de producto terminado para el año 2015.

• Todos los integrantes del equipo de trabajo deben contar con el sistema LPCS instalado en sus computadoras.

• El equipo de trabajo debe tener conocimiento del sistema LPCS.

• Los integrantes del equipo de trabajo debe entender contabilidad de costos.

El equipo de trabajo cuenta con tiempo disponible para invertirlo en el proyecto.

Los miembros del equipo de trabajo tienen experiencia en contabilidad de costos.

Se cuenta con el apoyo del departamento de ingeniería para generar billetes de materiales faltantes.

Se contará con un plan de desarrollo del proyecto.

Cambio en la disponibilidad de tiempo del equipo de trabajo.

Problemas técnicos relacionados al buen funcionamiento del sistema LPCS.

Cambios en el alcance del proyecto.

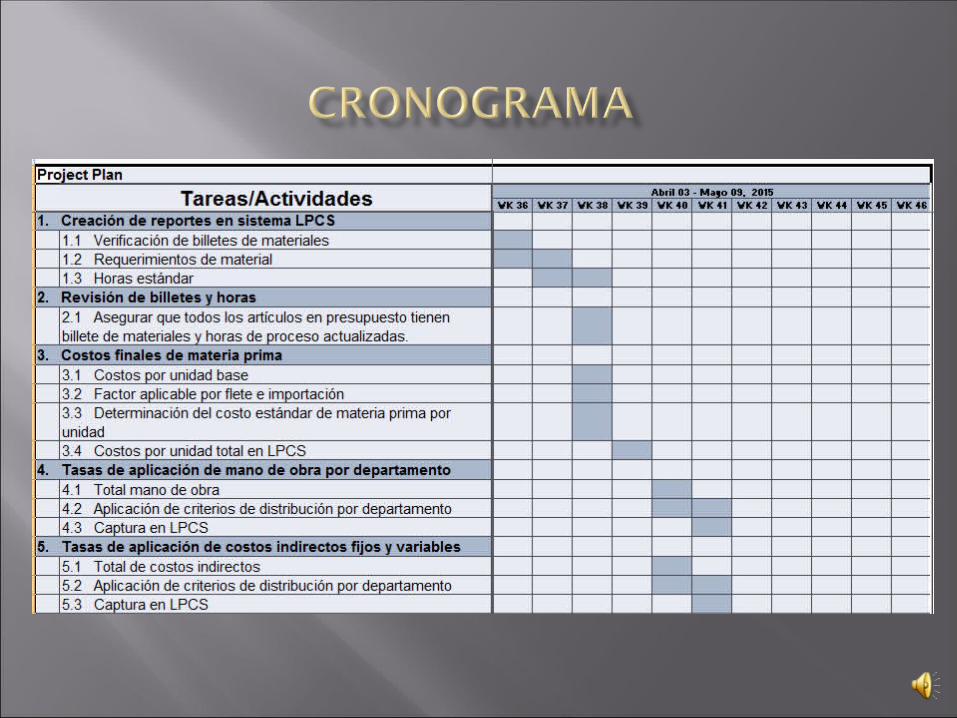

El proyecto se realizara en un lapso de 2 meses y medio. El inicio del proyecto es el 3 de Abril de 2015.

Hito Criterio de Chequeo Fecha de entregaCreación de los reportes necesarios en LPCS

Revisar lista de reportes enviada por el corporativo.

Abril 16, 2015

Revisión de billetes de materiales. Todos los productos en el presupuesto 2015 tienen billete de materiales en el sistema.

Abril 19, 2015

Determinación de materia prima. Se tiene una lista de la materia prima requerida por número de parte y costo unitario.

Abril 23, 2015

Costos finales de materia prima. El costo de la materia prima incluye el factor de flete e impuestos y están en LPCS

Abril 26, 2015

Mano de obra Se cuenta con el total de mano de obra necesaria para producir las ventas de 2015.

Abril 30, 2015

Costos indirectos Se cuenta con el total de gastos indirectos para el 2015.

Abril 30, 2015

Tasas de aplicación para mano de obra, costos indirectos fijos y variables

Se han determinado las tasas de aplicación a los distintos departamentos de producción.

Octubre 7, 2015

Pruebas (Calculo de costos estándar)

Se ha determinado el costos estándar de los productos en el presupuesto para 2015.

Octubre 15, 2015

Calculo de costos estándar Se ha determinado el costos estándar de los productos en el presupuesto para 2015.

Octubre 24, 2015

Entrenamiento Procedimientos escritos creados. Octubre 30, 2015Evaluación Resultados en función de lo

esperado.Junio 12, 2015

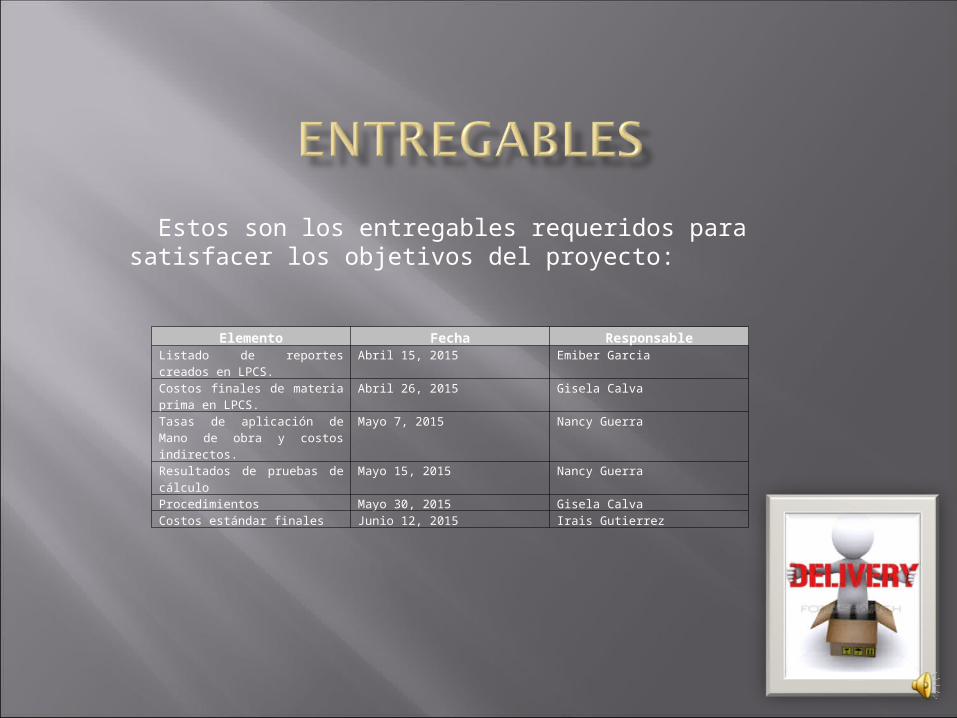

Estos son los entregables requeridos para satisfacer los objetivos del proyecto:

Elemento Fecha ResponsableListado de reportes creados en LPCS.

Abril 15, 2015 Emiber Garcia

Costos finales de materia prima en LPCS.

Abril 26, 2015 Gisela Calva

Tasas de aplicación de Mano de obra y costos indirectos.

Mayo 7, 2015 Nancy Guerra

Resultados de pruebas de cálculo Mayo 15, 2015 Nancy GuerraProcedimientos Mayo 30, 2015 Gisela CalvaCostos estándar finales Junio 12, 2015 Irais Gutierrez

El costo del proyecto principalmente representado por horas de trabajo del equipo de finanzas y sistemas asciende a $12,000 usd

Conflicto de prioridades en los miembros del equipo de trabajo. El equipo de trabajo no cuenta con los conocimientos necesarios en el tema.Si es necesario el apoyo eventual de otros departamentos y no se tiene de manera oportuna puede haber retrasos.

Autorizacion

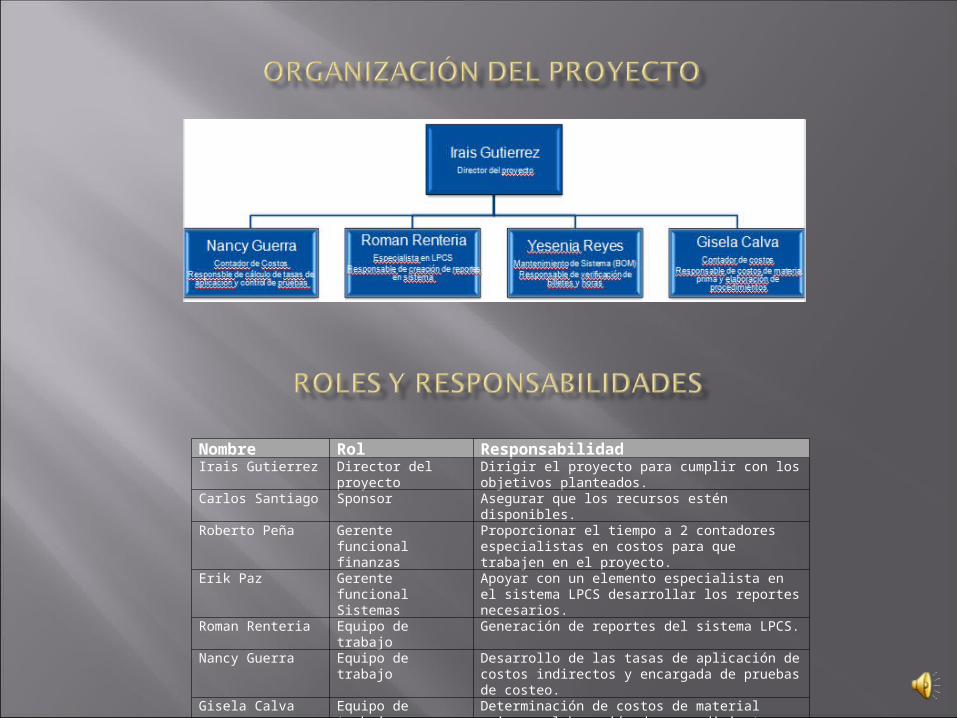

Se ha designado a Irais Gutierrez como líder del proyecto, con la autoridad para determinar y/o delegar actividades y responsabilidades relacionadas con los aspectos internos del desarrollo del proyecto.

Nombre Rol ResponsabilidadIrais Gutierrez Director del

proyectoDirigir el proyecto para cumplir con los objetivos planteados.

Carlos Santiago Sponsor Asegurar que los recursos estén disponibles.Roberto Peña Gerente funcional

finanzasProporcionar el tiempo a 2 contadores especialistas en costos para que trabajen en el proyecto.

Erik Paz Gerente funcional Sistemas

Apoyar con un elemento especialista en el sistema LPCS desarrollar los reportes necesarios.

Roman Renteria Equipo de trabajo Generación de reportes del sistema LPCS.Nancy Guerra Equipo de trabajo Desarrollo de las tasas de aplicación de costos

indirectos y encargada de pruebas de costeo.Gisela Calva Equipo de trabajo Determinación de costos de material prima y

elaboración de procedimientos.Yesenia Reyes Equipo de trabajo Verificación de billetes y horas estándar en el

sistema LPCS.

Que comunicar Entre quienes

Mejor método de

comunicación

Responsable Cuando y con qué

frecuenciaPlan de trabajo, incluyendo objetivos y fechas de entrega

Integrantes del equipo

Presentación en persona y

correo electrónico.

Director del proyecto

Antes de empezar

Informe de progreso Integrantes del equipo

Presentación en persona y correo electrónico.

Director del proyecto/integrantes del equipo

Cada semana

Reporte de avance contra lo planeado

Director de finanzas

Reporte Director del proyecto

Cada semana

Reporte sobre cambios necesarios

Integrantes del equipo

Presentación en persona y

Director del proyecto

Cada semana

Los reportes de avance serán generados semanalmente y revisados por el director de proyecto quien realizará una evaluación para determinar si es necesario realizar algún cambio en el plan de trabajo.

Dada la importancia y duración del proyecto (2 meses y medio) es necesario revisar el avance del mismo con reuniones de seguimiento cada semana para prever alguna desviación de los objetivos esperados.

Zacarias Torres y Heli (2014) Torres Adminsitracion de Proyectos 1era Ed . Grupo Editoria Patria SA de CV Gido, J. y Clement, J.P. (2012). Administración exitosa de proyectos (5a ed.) México: Cengage Learning..

Project Management Institute, Inc. (2013). Guía de los Fundamentos para la Dirección de Proyectos (Guía del PMBOK) (5ª ed.). Estados Unidos: PMI Publications. Rivera, F. (2010). Administración de proyectos. Guía para el aprendizaje. México: Pearson Educación.