PROGRAMACIÓN PROCESO INTEGRAL DE LA...

42

PROGRAMACIÓN PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL TÉCNICO SUPERIOR EN ADMINISTRACIÓN Y FINANZAS PRIMER CURSO IES Rafael Alberti Curso 2016/17 Profesores: Rosario Gómez Alberto Revillo

Transcript of PROGRAMACIÓN PROCESO INTEGRAL DE LA...

PROGRAMACIÓN

PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL

TÉCNICO SUPERIOR EN ADMINISTRACIÓN Y FINANZAS

PRIMER CURSO

IES Rafael Alberti Curso 2016/17

Profesores: Rosario Gómez Alberto Revillo

INDICE

1.- MARCO NORMATIVO 2.- OBJETIVOS GENERALES 3.- RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN 4.- CONTENIDOS 5.- TEMPORALIZACIÓN 6.- EVALUACIÓN. CRITERIOS DE CALIFICACIÓN 7.- METODOLOGÍA 8.- MATERIALES Y RECURSOS DIDÁCTICOS 9.- ATENCIÓN A LA DIVERSIDAD 10.- ACTIVIDADES COMPLEMENTARIAS Y EXTRAESCOLARES

1. MARCO NORMATIVO

Se incluyen los aspectos específicos sobre este módulo, establecidos por la normativa que regula el ciclo formativo de Administración y Finanzas, que se han tomado como referencia para elaborar la programación. Real Decreto 1584/2011, de 4 de noviembre, por el que se establece el Título de Técnico Superior en Administración y Finanzas y se fijan sus enseñanzas mínimas, y la Orden de 11 de marzo de 2013, por la que se desarrolla el currículo correspondiente al título de Técnico Superior en Administración y Finanzas en Andalucía. 2. RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN

Resultados de aprendizaje Criterios de evaluación 1.- Determina los elementos patrimoniales de la empresa, analizando la actividad empresarial.

a) Se han identificado las fases del ciclo económico de la actividad empresarial. b) Se ha diferenciado entre inversión/financiación, inversión/gasto, gasto/pago e ingreso/cobro. c) Se han distinguido los distintos sectores económicos, basándose en la diversa tipología de actividades que se desarrollan en ellos. d) Se han definido los conceptos de patrimonio, elemento patrimonial y masa patrimonial. e) Se han identificado las masas patrimoniales que integran el activo, el pasivo exigible y el patrimonio neto. f) Se ha relacionado el patrimonio económico de la empresa con el patrimonio financiero y ambos con las fases del ciclo económico de la actividad empresarial. g) Se han clasificado un conjunto de elementos en masas patrimoniales.

2.- Integra la normativa contable y el método de la partida doble, analizando el PGC PYME y la metodología contable.

a) Se han distinguido las fases del ciclo contable completo, adaptándolas a la legislación española. b) Se ha definido el concepto de cuenta como instrumento para representar los distintos elementos patrimoniales y hechos económicos de la empresa. c) Se han determinado las características más importantes del método de contabilización por partida doble. d) Se han reconocido los criterios de cargo y abono como método de registro de las modificaciones del valor de los elementos patrimoniales. e) Se ha definido el concepto de resultado contable, diferenciando las cuentas de ingresos y gastos. f) Se ha reconocido el PGC como instrumento de armonización contable. g) Se han relacionado las distintas partes del PGC, diferenciando las obligatorias de las no obligatorias. h) Se ha codificado un conjunto de elementos patrimoniales de acuerdo con los criterios del PGC, identificando su función en la asociación y desglose de la información contable. i) Se han identificado las cuentas anuales que establece el PGC, determinando la función que cumplen.

3.- Gestiona la información sobre tributos que afectan o gravan la actividad comercial de la empresa, seleccionando y aplicando la normativa mercantil y fiscal vigente.

a) Se ha identificado la normativa fiscal básica. b) Se han clasificado los tributos, identificando las características básicas de los más significativos. c) Se han identificado los elementos tributarios. d) Se han identificado las características básicas de las normas mercantiles y fiscales aplicables a las operaciones de compraventa. e) Se han distinguido y reconocido las operaciones sujetas,

exentas y no sujetas a IVA. f) Se han diferenciado los regímenes especiales del IVA. g) Se han determinado las obligaciones de registro en relación con el Impuesto del Valor Añadido, así como los libros registros (voluntarios y obligatorios) para las empresas. h) Se han calculado las cuotas liquidables del impuesto y elaborado la documentación correspondiente a su declaración-liquidación. i) Se ha reconocido la normativa sobre la conservación de documentos e información.

4.- Elabora y organiza la documentación administrativa de las operaciones de compraventa, relacionándola con las transacciones comerciales de la empresa.

a) Se han determinado los elementos del contrato mercantil de compraventa. b) Se han establecido los flujos de documentación administrativa relacionados con la compraventa. c) Se han identificado y cumplimentado los documentos relativos a la compraventa en la empresa, precisando los requisitos formales que deben reunir. d) Se han reconocido los procesos de expedición y entrega de mercancías, así como la documentación administrativa asociada. e) Se ha verificado que la documentación comercial, recibida y emitida, cumple la legislación vigente y los procedimientos internos de una empresa. f) Se han identificado los parámetros y la información que deben ser registrados en las operaciones de compraventa. g) Se ha valorado la necesidad de aplicar los sistemas de protección y salvaguarda de la información, así como criterios de calidad en el proceso administrativo. h) Se ha gestionado la documentación, manifestando rigor y precisión. i) Se han utilizado aplicaciones informáticas específicas.

5.- Determina los trámites de la gestión de cobros y pagos, analizando la documentación asociada y su flujo dentro de la empresa.

a) Se han diferenciado los flujos de entrada y salida de tesorería, valorando los procedimientos de autorización de los pagos y gestión de los cobros. b) Se han identificado los medios de pago y cobro habituales en la empresa, así como sus documentos justificativos, diferenciando pago al contado y pago aplazado. c) Se han comparado las formas de financiación comercial más habituales. d) Se han aplicado las leyes financieras de capitalización simple o compuesta en función del tipo de operaciones. e) Se ha calculado la liquidación de efectos comerciales en operaciones de descuento. f) Se han calculado las comisiones y gastos en determinados productos y servicios bancarios relacionados con el aplazamiento del pago o el descuento comercial.

6.- Registra los hechos contables básicos derivados de la actividad comercial y dentro de un ciclo económico, aplicando la metodología contable y los principios y normas del PGC.

a) Se han identificado y codificado las cuentas que intervienen en las operaciones relacionadas con la actividad comercial conforme al PGC. b) Se han aplicado criterios de cargo y abono según el PGC. c) Se han efectuado los asientos correspondientes a los hechos contables más habituales del proceso comercial. d) Se han contabilizado las operaciones relativas a la liquidación de IVA. e) Se han registrado los hechos contables previos al cierre del ejercicio económico. f) Se ha calculado el resultado contable y el balance de situación final. g) Se ha preparado la información económica relevante para elaborar la memoria para un ejercicio económico concreto. h) Se han utilizado aplicaciones informáticas específicas. i) Se han realizado las copias de seguridad según el protocolo establecido para salvaguardar los datos registrados.

j) Se ha gestionado la documentación, manifestando rigor y precisión.

7.- Efectúa la gestión y el control de la tesorería, utilizando aplicaciones informáticas.

a) Se han establecido la función y los métodos de control de la tesorería en la empresa. b) Se han cumplimentado los distintos libros y registros de tesorería. c) Se han ejecutado las operaciones del proceso de arqueo y cuadre de la caja y se han detectado las desviaciones. d) Se ha cotejado la información de los extractos bancarios con el libro de registro del banco. e) Se han descrito las utilidades de un calendario de vencimientos en términos de previsión financiera. f) Se ha relacionado el servicio de tesorería y el resto de departamentos con empresas y entidades externas. g) Se ha valorado la utilización de medios on-line, administración electrónica y otros sustitutivos de la presentación física de los documentos. h) Se han efectuado los procedimientos de acuerdo con los principios de responsabilidad, seguridad y confidencialidad de la información. i) Se ha utilizado la hoja de cálculo y otras herramientas informáticas para la gestión de tesorería. j) Se ha identificado el procedimiento para gestionar la presentación de documentos de cobro y pago ante las administraciones públicas.

Duración 192 horas

3. CONTENIDOS

CONTENIDOS BÁSICOS:

BLOQUE I: CONTABILIDAD Determinación de los elementos patrimoniales de la empresa

� La actividad económica y el ciclo económico. Sectores económicos según su actividad y fases de un ciclo económico. � La contabilidad. � El patrimonio de la empresa. Elementos patrimoniales y masas patrimoniales. � El activo, el pasivo y el patrimonio neto de una empresa. � Diferencias entre inversión/financiación, inversión/gasto, gasto/pago e ingreso/cobro. � El equilibrio patrimonial.

Integración de la contabilidad y metodología contable:

� Las operaciones mercantiles desde la perspectiva contable. � Teoría de las cuentas. Concepto, terminología y tipos de cuentas. � El método por partida doble. Teoría del cargo y del abono. � Normalización contable. � El PGC. � Marco conceptual. � Normas de registro y valoración. � Cuentas anuales. � Cuadro de cuentas.

Registro contable de la actividad comercial:

� Compras de mercaderías y operaciones relacionadas. Anticipos, descuentos, rappels, gastos, devoluciones, envases, embalajes, entre otras. � Ventas de mercaderías y operaciones relacionadas. Anticipos, descuentos, rappels, transportes, devoluciones, envases, embalajes, entre otras. � Operaciones relacionadas con las existencias. Fichas de inventario y criterios de valoración. � Operaciones de aplazamiento de pago y cobro. � Problemática contable de los derechos de cobro. � Declaración-liquidación de IVA. � Desarrollo del ciclo contable. Inventario inicial y asiento de apertura, asientos en el diario, traspaso de información al mayor, balance de comprobación, proceso de regularización, balance de situación y asiento de cierre. Información económica relevante para elaborar la memoria. � Aplicación informática específica. Copias de seguridad.

Gestión y control de la tesorería:

� El libro de caja. El arqueo de caja. Documentos de control. � El libro de bancos. La conciliación bancaria. � Efectos comerciales a cobrar y a pagar. Efectos descontados y efectos en gestión de cobro. � Gestión de cuentas bancarias. Banca on-line. � Relaciones entre el servicio de tesorería y los distintos departamentos de la empresa y entidades externas. � Operaciones de cobro y pago con las administraciones públicas.

� Presupuesto de tesorería. Calendario de vencimientos en términos de previsión financiera. Financiación prevista para el déficit de tesorería. � Herramientas informáticas específicas. Hoja de cálculo.

BLOQUE II: FISCALIDAD Y DOCUMENTACIÓN ADMINISTRATIVA

Gestión de la información sobre tributos que gravan la actividad comercial:

� Marco tributario español. Justificación del sistema tributario. � Impuestos, tasas y contribuciones especiales. � Clasificación de los impuestos. Impuestos directos e indirectos. Características básicas. � Elementos tributarios del IS, IRPF e IVA. � Impuesto sobre el Valor Añadido. � Operaciones sujetas, no sujetas y exentas. � Devengo del impuesto, base imponible y sujetos pasivos. � Tipos impositivos. � Régimen general. � Regímenes especiales. � Regla de la prorrata. � Obligaciones de facturación. Elementos de la declaración-liquidación. � Modelos y plazos. Conservación de documentos e información.

Elaboración y organización de la documentación administrativa de las operaciones de compra-venta, relacionándola con las transacciones comerciales de

la empresa.

� La actividad comercial. � Cálculos de la actividad comercial �Documentos administrativos de compraventa �Libros registros de facturas.

Determinar los trámites de la gestión de cobros y pagos, analizando la documentación asociada y su flujo dentro de la empresa.

� Productos y servicios financieros básicos. �Normativa mercantil aplicable a la gestión de cobros y pagos. �Medios de cobro y pago. �Libros registro de tesorería. �Gestión de cuentas bancarias. �Operaciones de cobro y pago con las administraciones públicas. �Herramientas informáticas específicas. Hoja de cálculo.

CONTENIDOS Y TEMPORALIZACIÓN PROPUESTA Se trata de un módulo de iniciación a diversas disciplinas del ámbito de la administración de empresas, que se impartirá en primer curso del Ciclo Formativo. Los contenidos incluidos en este apartado tienen la consideración de contenidos mínimos para superar el módulo. Los contenidos se pueden agrupar en cuatro bloques:

BLOQUES Núm. Horas semanales

PONDERACIÓN

1 CONTABILIDAD I 4 65%

2 FISCALIDAD Y DOCUMENTACIÓN ADMINISTRATIVA

2 35%

El porcentaje indica de manera aproximada el peso de cada bloque con respecto del total, otorgando una mayor importancia en función del número de horas semanales asignadas a cada bloque. La distribución de temas propuesta para el presente curso es la siguiente, y en este orden:

BLOQUE TEMÁTICO 1: CONTABILIDAD I

Este bloque temático pretende dar una visión general de la Contabilidad, abarcando todo el ciclo contable. Entiendo que es preferible dar una visión global, antes de empezar con el estudio detallado de los grupos contables, situación inversa a la que plantean muchos profesores de esta materia.

UNIDAD DIDÁCTICA 1: CONCEPTO CONTABILIDAD. PATRIMONIO Y BALANCE DE SITUACIÓN

OBJETIVOS:

Al finalizar esta unidad didáctica el alumno/a deberá ser capaz de:

- Comprender la importancia del papel de la información, de cualquier tipo, en el funcionamiento de la empresa.

- Identificar las fases y los cauces para hacer llegar la información

- Conocer la importancia de la contabilidad como sistema de comunicación

- Comprobar el verdadero objetivo de la Contabilidad

- Identificar los principales elementos que integran el patrimonio

- Comprender la ecuación fundamental del patrimonio- Conocer las diferentes masas patrimoniales

ESTRUCTURA DE CONTENIDOS

CONCEPTOS PROCEDIMIENTOS ACTITUDES 1.- Necesidad de la información económica

2.- Objetivo de la Contabilidad en nuestros días

3.- El patrimonio empresarial

4.- Equilibrio patrimonial

5.- Elementos patrimoniales

6.- El inventario. Clasificación

7.- Balance de Situación

- Representación del funciona-miento de una empresa con y sin contabilidad

-Determinación de las necesidades patrimoniales de las empresas en relación a su actividad empresarial

- Identificación y clasificación de los elementos patrimoniales

- Realización de inventarios

- Realización de Balances de Situación

- Debates sobre: ¿Es necesario el estudio de la Contabilidad?,

-La importancia de la información contable en la empresa.

- Realización de supuestos prácticos en los que se pida la clasificación de los elementos patrimoniales de

bienes, derechos y obligaciones y cálculo del patrimonio neto

- Confección de distintas agrupaciones de los elementos patrimoniales de una misma empresa

* Interés por conocer el mundo empresarial y sus actividades

* Espíritu crítico ante las informaciones externas.

* Reconocer la importancia de la contabilidad como un instrumento de control de la empresa

* Justificar la utilización de las cuentas para la representación de los elementos patrimoniales

* Aceptar la necesidad de trabajar con pulcritud y exactitud

* Interpretar y ejecutar con diligencia las instrucciones que recibe

* Actitud crítica hacia ciertas empresas que, intencionadamente, no valorar con exactitud su patrimonio

CRITERIOS DEEVALUACIÓN

* Aportación de tipos diferentes de documentos mercantiles que el alumno posea.

* Inventar el patrimonio de tres empresas, respetando el equilibrio patrimonial

* ¿Por qué es lógica la igualdad: Activo = Pasivo + Patrimonio Neto?

* Realización de pruebas orales en las que explique el concepto de diferentes elementos patrimoniales

* Resolución de un cuestionario sobre lo tratado en el tema

UNIDAD DIDÁCTICA 2: REGISTRO DE LAS OPERACIONES. TEORÍA DE LAS CUENTAS. LIBRO DIARIO

OBJETIVOS

- Relacionar los hechos económicos con las cuentas

- Entender la dualidad que está presente en las anotaciones contables

- Razonar contablemente para registrar los hechos contables mediante el método de la partida doble

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES 1.- Hechos contables. Variaciones del patrimonio.

2.- Hechos contables

3.- Registro de las operaciones

4.- Teoría de las cuentas

5.- Cuadro de análisis contable básico. La partida doble

6.- Libro Diario

7.- Giro y aceptación de letras

- Registro, seguimiento y control contable de las operaciones

- Fomento del espíritu empresarial

mediante la simulación de situaciones que impulsen la creatividad y el interés por los registros contables

- Resolución de supuestos prácticos con anotaciones en cuentas, pases al libro Diario

* Valorar la utilización del método de la partida doble

* Mostrar interés por el funciona-

miento contable de la empresa

CRITERIOS DE EVALUACIÓN

* Determinar los elementos patrimoniales que intervienen en cada operación, así como sus variaciones y su importe

* Indicar el importe de cargo o abono de cada cuenta representativa de los elementos patrimoniales

UNIDAD DIDÁCTICA 3: EL PLAN GENERAL DE CONTABILIDAD

OBJETIVOS

- Familiarizarse con las principales cuentas contables

- Aplicar la estructura del cuadro de cuentas del Plan General de Contabilidad

- Conocimiento de los principios contables

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1.- El Plan General de Contabilidad: estructura y contenido

. Grupos y cuentas patrimoniales

. Grupos y cuentas de gestión

- Repercusión de utilizar distintas denominaciones de cuentas para los mismos elementos patrimoniales

- Estudio y comprensión del PGC

- Identificación de grupo, subgrupo, cuenta y subcuenta

- Aplicación de la codificación y denominación de las cuentas del PGC en asientos contables escritos

- Realización de prácticas sobre las distintas partes del P.G.C.

- Resolución de supuestos prácticos con anotaciones en cuentas, pases al libro Diario y especificación de los códigos de las cuentas utilizadas

* Ser consciente de la necesidad de lograr una normalización de los elementos patrimoniales y de los gastos e ingresos

* Reconocer la importancia del PGC como instrumento fundamental para el registro de las operaciones

CRITERIOS DE EVALUACIÓN

* Dada una relación de cuentas buscar su código en el PGC y explicar por qué están ubicadas en ese grupo concreto

* Actividades relacionadas con la identificación de grupo, subgrupo, cuenta y subcuenta

* Resolución de cuestionarios de preguntas sobre la estructura del plan, las partes obligatorias del mismo y los principios contables

UNIDAD DIDÁCTICA 4: EL LIBRO MAYOR Y EL BALANCE DE SITUACIÓN

OBJETIVOS:

- Identificar las fuentes de las normas contables y dónde se encuentra la legislación referente a los libros contables

- Entender como se han modificado los soportes contables con la llegada de los programas informáticos

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES 1.- División de los libros contables: obligatorios y auxiliares

2.- Fuentes de las normas contables

3.- Legislación de la U.E.

4.- Libro Mayor

5.- Balance de comprobación de sumas y saldos

- Análisis de las normas legales que regulan las obligaciones de las empresas

- Registro, seguimiento y control contable de las operaciones

- Puestas en común sobre la Legislación Mercantil, forma en que incide la normativa europea en nuestro ordenamiento y los problemas de la normalización internacional

- - Resolución de supuestos prácticos con anotaciones en cuentas, pases al libro Diario. Libro Mayor y elaboración del balance de comprobación

* Aceptación de la importancia de

las directrices legales para el registro contable

* Justificar la importancia de ajustar nuestra normativa a la U.E.

CRITERIOS DEEVALUACIÓN

* Supuesto sencillo completo e integrador de las obligaciones contables de la empresa, a través de sus libros contables

UNIDAD DIDÁCTICA 5: PROCESO CONTABLE DE LA COMPRA-VENTA DE MERCADERÍAS Y DE LA PRESTACIÓN DE SERVICIOS

OBJETIVOS

- Relacionar operativamente y con su debida denominación los diferentes descuentos comerciales, así como los gastos ocasiones en las operaciones de compra-venta

- Registrar en los libros correspondientes las operaciones de compras, ventas y descuentos.

- Captar el concepto de anticipo a cuenta en compras y ventas

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES 1. Existencias

2. Compras de Mercaderías

3. Descuentos de compras fuera de factura

4. Ventas de Mercaderías

5.Descuentos de ventas fuera de factura

6. Prestación de servicios

7.- Anticipos a proveedores

8.- Anticipos de clientes

- Aportación de diferentes tipos de documentos relativos al tema

- Análisis de las normas legales que regulan las compras-ventas

- Registro, seguimiento y control contable de las

operaciones de compra-ventaConsultando y

aplicando las cuentas y normas del PGC de Pymes,

realizar ejercicios de registro contable de

operaciones de compras de mercaderías que

contemplen la casuística de estas operaciones:

1. Pago/cobro al contado y aplazado.

2. Portes y seguros.

3. Descuentos y bonificaciones.

4. Devoluciones.

Por grupos de alumnos y a partir de documentación

de operaciones de compras y ventas, realización del

registro y control contable de estas operaciones:

Identificación de la documentación soporte

para el registro contable de las operaciones.

Identificación de las cuentas del PGC de

Pymes que corresponda utilizar en los

distintos casos.

Anotaciones en los libros correspondientes.

* Mostrar interés por los problemas comerciales de la empresa

* Actitud crítica ante las empresas que entregan o reciben anticipos sin someterse a la legalidad

CRITERIOS DEEVALUACIÓN

* Supuesto sencillo completo e integrador de las obligaciones contables de la empresa, a través de sus libros contables

* Completa tres facturas de anticipos de tres empresas distintas y su posterior contabilización

* Dados asientos elaborados, detecta los sucesos económicos que han dado lugar a ellos

* Preguntas conceptuales tipo test

* Resolución de supuestos prácticos

UNIDAD DIDÁCTICA 6: GASTOS E INGRESOS

OBJETIVOS:

Comprender el concepto de gasto y no confundirlo con el pago.

Diferenciar los distintos tipos de gastos y contabilizarlos correctamente.

Diferenciar los gastos de explotación de los gastos financieros.

Comprender el concepto de ingreso y no confundirlo con el de cobro.

Diferenciar los distintos tipos de ingresos.

Diferenciar los ingresos de explotación de los ingresos financieros.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1.- Gastos

. Gastos de Servicios Exteriores

. Gastos de Gestión

. Gastos Financieros

. Otras cuentas de gastos

2.- Ingresos

. Ingresos de Gestión

. Ingresos Financieros

. Otras cuentas de ingresos

- Realización de debates relacionados con los gastos e ingresos más usuales en las empresas, y su justificación

- Explicación de las diferente codificación de ingresos, según el sector al que pertenezca la empresa

- Contabilización manual y con ordenador de gastos e ingresos, aportando facturas reales

- Puesta en común de todos los trabajos realizados

- Dividir al grupo en tres sectores y que cada explique los gastos e ingresos característicos de las empresas asignadas: comercial, industrial y de servicios, con el posterior debate

- Realización de ejercicios prácticos de un ciclo contable completo, con todas las operaciones estudiadas hasta el momento

* Mostrar interés por los problemas económicos y sociales de determinados gastos: cuotas de la Seguridad Social, nóminas, etc

* Actitud crítica ante las empresas cuyo único objetivo es la maximización de ingresos, sin considerar el medio ambiente como recurso vital, valorando por tanto su conservación y defensa

CRITERIOS DEEVALUACIÓN

* Preguntas cortas por escrito, citando como ejemplo: ¿Qué es una prima de seguros?, describe cinco riesgos. ¿Qué cuentas intervienen en el devengo de una nómina?. ¿Qué papel juega cada una de ellas?

* Completa tres facturas de tres empresas distintas y su posterior contabilización

* Dados asientos elaborados, detecta los sucesos económicos que han dado lugar a ellos

* Preguntas conceptuales tipo test

* Resolución de supuestos prácticos

UNIDAD DIDÁCTICA 7: REGULARIZACIÓN CONTABLE

OBJETIVOS:

- Captar el concepto de regularización - Conocer todos los registros a seguir hasta llegar al resultado - Identificar las distintas operaciones que forman parte del proceso de regularización.

- Contabilizar el impuesto sobre sociedades.

- Realizar los asientos necesarios para el cálculo del resultado del ejercicio.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1. Asientos previos a la regularización

2. Proceso de regularización contable

- Análisis de las normas legales que regulan la regularización

- Registro, seguimiento y control contable de las operaciones que afectan al resultado

- Realización de debates relacionados con los resultados de las grandes empresas

- Puesta en común de todos los trabajos realizados

- Realización de ejercicios prácticos de un ciclo contable completo, con todas las operaciones estudiadas hasta el momento

* Mostrar interés por los problemas económicos derivados del beneficio obtenido por las empresas y su repercusión en el trabajador

* Actitud crítica ante las empresas cuyo único objetivo es la maximización de ingresos

CRITERIOS DE EVALUACIÓN

* Preguntas cortas por escrito

* Dados asientos elaborados, detecta los sucesos económicos que han dado lugar a ellos

* Preguntas conceptuales tipo test

* Resolución de supuestos prácticos

UNIDAD DIDÁCTICA 8: EL IVA EN LA CONTABILIDAD

OBJETIVOS:

- Conocer el funcionamiento general del Impuesto sobre el Valor Añadido.

- Conocer cómo se contabilizan las distintas operaciones sujetas a IVA.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES 1. Conceptos y tipos de IVA

2. Cuentas que intervienen

3. HP IVA soportado en compras, devoluciones y descuentos posteriores

4. HP IVA soportado en gastos

5. HP IVA soportado incluido

6. HP IVA repercutido en ventas

7. HP IVA repercutido en ingresos

8. Liquidación de IVA

9. Contabilidad simulada

- Realización de supuestos prácticos donde se tengan que contabilizan las operaciones a las que hace referencia los conceptos.

- Contabilizar operaciones exentas de IVA.

-Llevar la contabilidad de una empresa simulada, utilizando sólo los documentos-registros de las operaciones, sin la existencia de un supuesto tipo aportado por el profesor

-Ser conscientes de la importancia del IVA como instrumento de financiación del Estado.

CRITERIOS DEEVALUACIÓN

* Resolución de cuestionarios de preguntas sobre los conceptos básicos estudiados

* Pruebas orales en las que se demuestre la comprensión de conceptos

* Resolución de ejercicios prácticos sobre las operaciones de la unidad de trabajo

UNIDAD DIDÁCTICA 9: CONTABILIZACIÓN DE LAS NÓMINAS

OBJETIVOS

- Conocer la forma de contabilización de las nóminas.

- Analizar los distintos tipos de sistemas de pensiones.

- Conocer los conceptos de seguridad social a cargo del trabajador y de la empresa.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES 1. Concepto de nómina

2. Asiento tipo de nómina

3. Anticipo de remuneraciones

4. Remuneraciones pendientes de pago

5. Contabilidad simulada

- Realización de supuestos

prácticos donde se tengan que

contabilizar nóminas y seguros sociales

-Llevar la contabilidad de una empresa simulada, utilizando sólo los documentos-registros de las operaciones de pago de nóminas, sin la existencia de un supuesto tipo aportado por el profesor

- Ser conscientes de la importancia de que el personal de la empresa esté dado de alta

legalmente en las empresas.

CRITERIOS DEEVALUACIÓN

* Resolución de cuestionarios de preguntas sobre los conceptos básicos estudiados

* Pruebas orales en las que se demuestre la comprensión de conceptos

* Resolución de ejercicios prácticos sobre las operaciones de la unidad de trabajo

UNIDAD DIDÁCTICA 10: EL INMOVILIZADO Y SU AMORTIZACIÓN (INTRODUCCIÓN)

OBJETIVOS

- Diferenciar el inmovilizado material y el intangible.

- Comprender el funcionamiento de las amortizaciones

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES 1. Concepto de inmovilizado

2. Amortización Inmovilizado Material

3. Registro contable

4. Amortización Inmovilizado Intangible

5. Contabilidad simulada

- Análisis del inmovilizado material

e intangible.

- Realización de supuestos

prácticos donde se tengan que

contabilizar inmovilizado y amortizaciones

-Llevar la contabilidad de una empresa simulada, utilizando sólo los documentos-registros de las operaciones de compra de inmovilizado, sin la existencia de un supuesto tipo aportado por el profesor

- Ser conscientes de la

importancia de las amortizaciones

para recoger las depreciaciones

del inmovilizado.

CRITERIOS DEEVALUACIÓN

* Resolución de cuestionarios de preguntas sobre los conceptos básicos estudiados

* Pruebas orales en las que se demuestre la comprensión de conceptos

* Resolución de ejercicios prácticos sobre las operaciones de la unidad de trabajo

UNIDAD DIDÁCTICA 11: PROCESO CONTABLE. CIERRE DE LA CONTABILIDAD

OBJETIVOS:- Lograr comprender todo el ciclo contable del período

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES 1.- El ciclo contable:

- Inventario Inicial

- Balance de Situación Inicial

- Asiento de Apertura

- Reflejo de las operaciones en el Diario y en el Mayor

- Balance de Comprobación

2.- Proceso de Regularización contable y final de ejercicio

3.- Asiento de Pérdidas y Ganancias

4.- Asiento de Cierre

5.- Balance de Situación final

- Registro, seguimiento y control

contable de las operaciones

- Resolución de supuestos prácticos con anotaciones en cuentas, pases a los libros y obtención del resultado

- Realización de puestas en común sobre el ciclo contable

- Pase de registros a los libros contables, principales y auxiliares, con la regularización contable y demás operaciones a fin de ejercicio, para determinar el resultado

- Realización de los anteriores registros de forma informatizada

- Con el programa de ordenador, llevar la contabilidad de una empresa simulada, utilizando sólo los documentos-registros de las operaciones, sin la existencia de un supuesto tipo aportado por el profesor

* Valorar la función que cumple la contabilidad en la organización económica y financiera de la empresa

* Reconocer la importancia del registro exacto de las operaciones

* Espíritu crítico para analizar el

comportamiento de ciertos empresarios que sólo buscan un enriquecimiento rápido

* Interés por conocer las contabilidades del empresas del sector

CRITERIOS DE EVALUACIÓN

* Resolución de cuestionarios de preguntas sobre los conceptos básicos estudiados: citando como ejemplo, El libro Mayor, es: a) voluntario, aunque recomendable, b) Obligatorio, c) Obligatorio sólo para las sociedades...

* Pruebas orales en las que se demuestre la comprensión de conceptos

* Resolución de ejercicios prácticos sobre las operaciones de la unidad de trabajo

UNIDAD DIDÁCTICA 12: PROBLEMÁTICA CONTABLE DE CLIENTES DUDOSOS

OBJETIVOS:

- Distinguir los diversos tipos de morosidad que se pueden presentar

- Contabilización de los registros de las cuentas de insolvencias

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES 1. Introducción

2.- Métodos:

* Individualizado

* Global

3. Provisión para operaciones comerciales

4. Concurso de acreedores

- Registro, seguimiento y control contable de

las operaciones relacionadas coninsolvencias

- Resolución de supuestos prácticos con anotaciones en cuentas, pases a los libros y obtención del resultado

* Valorar la función que cumple la contabilidad en la organización económica y financiera de la empresa

* Reconocer la importancia del registro exacto de las operaciones

* Espíritu crítico para analizar el

comportamiento de ciertos empresarios que sólo buscan un enriquecimiento rápido

* Interés por conocer las insolvencias del empresas del sector

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE

EVALUACIÓN

- Realización de supuestos en los que aparezcan registros contables de insolvencias

- Invención del enunciado de un supuesto por parte de los alumnos

- Aportación de facturas simuladas para una posible Contabilización

* Resolución de cuestionarios

* Pruebas orales en las que se demuestre la comprensión de conceptos

* Resolución de ejercicios prácticos sobre las operaciones de la unidad de trabajo

UNIDAD DIDÁCTICA 13: PROBLEMÁTICA CONTABLE DE EFECTOS A COBRAR

OBJETIVOS:

- Identificar el concepto de efecto comercial.

- Conocer las distintas operaciones que se pueden realizar con los efectos.

- Comprender el funcionamiento de las cuentas relativas a los efectos y a sus operaciones.

- Entender el funcionamiento de la letra de cambio y el pagaré

- Identificar la función financiera de los bancos en el proceso de cobro-pago

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1.- Introducción

2.- Descuento de efectos

3.- Gestión de cobro

4.- Gestión de la letra impagada

5.- Contabilidad simulada

- Realización de supuestos

prácticos de descuento de efectos

y de gestión de efectos.

- Reproducción oral y escrita del camino seguido por un efecto descontado y en gestión de cobro, analizando las diferencias

- Enlace con “Gestión Financiera” del descuento de efectos.

- Valorar el descuento de efectos como medio para obtener liquidez las empresas.

- Ser conscientes de la necesidad de gestionar adecuadamente los efectos comerciales.

- *Ser consciente de los datos necesarios para realizar una buena gestión de cobros y pagos

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

- Realización de supuestos en los que aparezcan registros contables de efectos llevados al descuento, a la gestión de cobro y tratamiento posterior de impagados

- Invención del enunciado de un supuesto por parte de los alumnos

- Aportación de facturas simuladas para una posible Contabilización

* Dada una remesa de efectos, elaborar el extracto de su negociación y contabilizar

* Resolución de ejercicios prácticos

* Dado un libro diario ya registrado, detectar posibles errores, describir la operación y la realización correcta de los asientos

* Cuestionarios para comprobar lo asimilado: ¿Cuántas personas o entidades intervienen en un cheque?, ¿Y en una letra de cambio?

¿El descuento de letra es una operación financiera?, ¿Por qué?

* Preguntas tipo

* Supuestos prácticos globalizadores

UNIDAD DIDÁCTICA 14: PROBLEMÁTICA CONTABLE DE ALMACÉN

OBJETIVOS:

- Contabilizar los diferentes movimientos de mercaderías utilizando como referencia la norma de valoración 17 del PGC, incorporando las anotaciones contables que procedan con la incorporación del I.V.A.

ESTRUCTURA DE CONTENIDOS

CONCEPTOS

PROCEDIMIENTOS

ACTITUDES

1.- Desarrollo contable de las mercaderías

2.- Contabilización de envases y embalajes

3.- Regularización de existencias

4.- Contabilización de correcciones valorativas

5.- Valoración de existencias. Fichas de almacén: PMP y FIFO

6.- Contabilización de operaciones no formalizadas

- Descripción del tratamiento contable que establece el PGC para existencias, compras y ventas de mercaderías

- Interpretación del concepto de provisión por depreciación de mercaderías, así como contabilizar su dotación, valoración y anulación

- Identificación de los gastos que pueden surgir y su adecuado registro contable

- Análisis de los asientos contables en función de las cuentas y normas del PGC

- Contabilización con facturas reales y por ordenador, teniendo en cuenta la incidencia del IVA en las operaciones registradas

* Reconocer la importancia de la normativa del PGC para la homologación de los registros

* Mostrar interés por el funciona-

miento contable de estas cuentas

* Valorar el papel de la informática

con actitud crítica

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

- Realización de supuestos en los que aparezcan registros contables de compras, ventas, con devoluciones, descuentos, gastos, etc.

- Invención del enunciado de un supuesto por parte de los alumnos

- Aportación de facturas personales de compra, para una posible Contabilización

* Dadas las compras y salidas de una determinada materia prima. Elaborar la ficha de almacén por los tres métodos

* Resolución de ejercicios prácticos

* Cuestionarios, tipo test, para comprobar el grado de asimilación de conocimientos

* Dado un libro diario ya registrado, detectar posibles errores, describir la operación y la realización correcta de los asientos

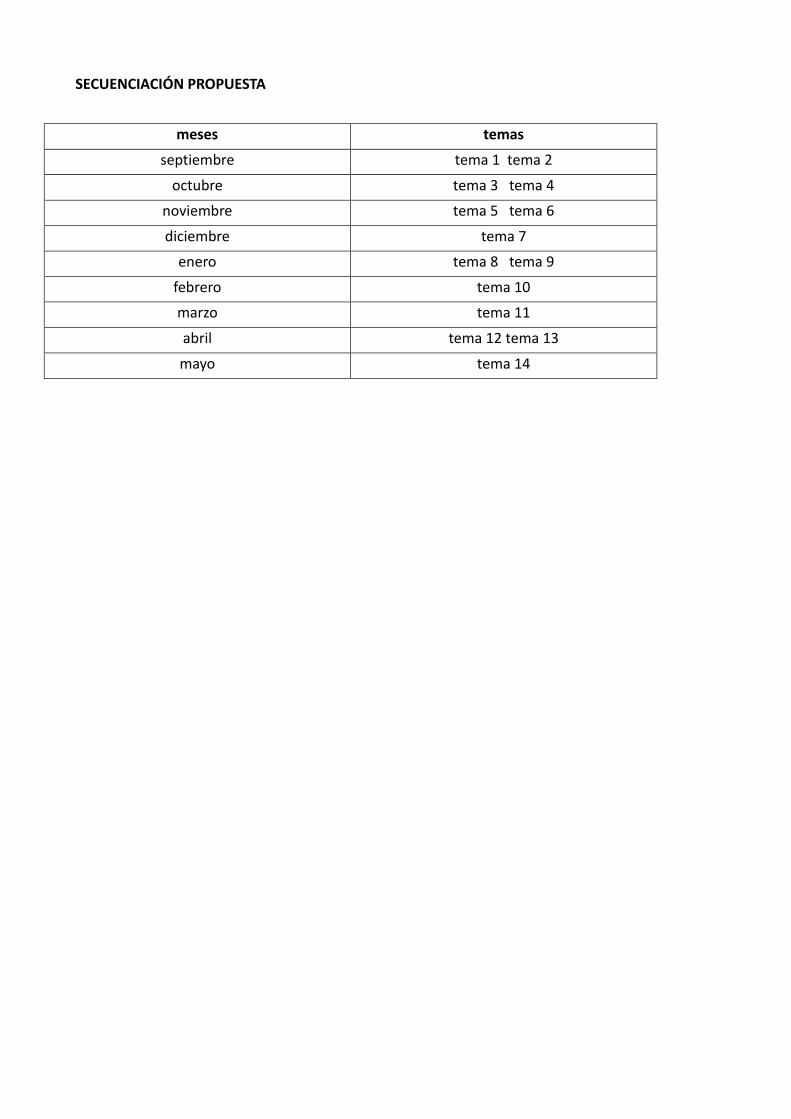

SECUENCIACIÓN PROPUESTA

meses temas

septiembre tema 1 tema 2

octubre tema 3 tema 4

noviembre tema 5 tema 6

diciembre tema 7

enero tema 8 tema 9

febrero tema 10

marzo tema 11

abril tema 12 tema 13

mayo tema 14

BLOQUE II FISCALIDAD Y DOCUMENTACIÓN ADMINISTRATIVA UNIDAD DIDÁCTICA1: LA ACTIVIDAD ECONÓMICA

OBJETIVOS:

- Entender el concepto de escasez como condicionante de la economía

- Identificar los factores productivos

- Comprender el papel de los agentes económicos y sus interrelaciones

- Entender como interviene el sector público en la economía

ESTRUCTURA DE CONTENIDOS

CONCEPTUALES PROCEDIMENTALES ACTITUDINALES

1. El problema económico: la escasez y la necesidad de elegir

2. Los recursos o factores productivos

3. Los agentes económicos

4. La interrelación entre los agentes económicos

5. La intervención del Estado y la política económica

- Búsqueda de información en prense sobre temas actuales relacionados con estos conceptos

- Elaboración de esquemas que hagan comprender los flujos entre los diversos agentes económicos

- Debate en clase sobre cómo debe actuar el sector público en la actividad económica

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

6 horas

- Cuestiones relacionados con estos conceptos basadas en temas de actualidad

UNIDAD DIDÁCTICA 2: EL SISTEMA FISCAL ESPAÑOL

OBJETIVOS

- Identificar la legislación fiscal vigente

- Distinguir los diferentes tipos de tributos existentes en la actualidad

- Conocer los sistemas tributarios

- Saber las principales sanciones e infracciones tributarias

CONTENIDOS

CONCEPTUALES PROCEDIMENTALES ACTITUDINALES

1.- ¿Qué son los impuestos?

- Historia

- Tributos, impuestos, tasas y contribuciones especiales

2.- ¿Para qué sirven y por qué hay que pagarlos?

3.- ¿Quién puede exigirlos?

- El Poder Financiero

4.- ¿Quiénes tienen que pagarlos?

5.- ¿Cuáles son los conceptos básicos?

- Hecho Imponible, Sujeto Pasivo, Base Imponible, Cuota Tributaria,...

- Estructura de la imposición directa e indirecta

- Búsqueda de información en periódicos, revistas, etc, en las que se utilicen conceptos fiscales

- Interpretación sobre la necesidad de un sistema tributario

- Comparaciones entre los distintos ámbitos tributarios

- Elaboración de un esquema que recoja todos los tributos, indicando si se trata de imposición directa o indirecta

- Análisis de los elementos tributarios esenciales

- Descripción de las posibles infracciones

* Mostrar interés por la importancia de la participación de todos en el sostenimiento de una nación

* Ser críticos con los conceptos asimilados

* Mostrar sensibilidad hacia el aspecto contributivo de La gestión fiscal

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

10 horas

- Elaboración de esquemas

- Cuestionarios y preguntas cortas, del tipo: Según la Ley General Tributaria: a) los impuestos son tributos, b) los tributos son impuestos, c) las tasas son tributos, d) las contribuciones especiales son impuestos, etc

* Elaboración de un trabajo, utilizando las fuentes de información oportunas, sobre el Sistema Fiscal Español

* Control escrito sobre los contenidos fundamentales

UNIDAD DIDÁCTICA 3. LOS TRIBUTOS MUNICIPALES

OBJETIVOS

- Familiarizarse con estos tributos tan cercanos al contribuyente y de sencilla liquidación

- Distinguir los distintos tipos de impuestos locales y su incidencia sobre el contribuyente

- Precisar los plazos y procedimientos de declaración-liquidación para cada impuesto local

- Manejar las Ordenanzas Fiscales Municipales

CONTENIDOS

CONCEPTUALES PROCEDIMENTALES ACTITUDINALES

1.-Impuestos, tasas y contribuciones especiales

2.- Tasas municipales

3..- Impuesto sobre bienes inmuebles (IBI)

4.- Impuesto sobre Vehículos de tracción mecánica

5.- Impuesto sobre construcciones

6.- Impuesto sobre el incremento de los terrenos de naturaleza urbana

7.- Impuesto sobre actividades económicas

- Asociación de los distintos impuestos locales con los bienes a los que afecta cada uno

- Visita al Ayuntamiento para recoger impresos e información al respecto

- Elaborar declaraciones de impuestos locales

- Elaboración de un esquema que recoja los impuestos locales

- Simular la creación de una asesoría fiscal,, por parte de cada dos alumnos, donde resolverán cuestiones reales relativas a los diferentes tributos a estudiar

* Aceptar que nuestra contribución económica es esencial para el funcionamiento de la localidad

* Mostrar interés por las variaciones que se produzcan en los tipos impositivo y su incidencia

* Ser tolerante con las normas de aplicación de estos impuestos

* Ser críticos con los sistemas tributarios abusivos

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

18 horas

- Dada una serie de bienes, indicar a qué impuestos pueden estar sujetos, a qué tipo y si pudieran estar no sujetos o exentos

- Debate sobre los impuestos como medida política económica local

- Declaraciones de los distintos impuestos locales

- Manejo de las Ordenanzas Fiscales Municipales

* Entregas semanales de cuestiones referidas a tributos locales, desde la asesoría fiscal que han creado los alumnos

* Ejercicios para resolver, del tipo: Dados los datos de una empresa y su actividad mercantil, que además posee vehículos varios, locales, garajes, despechos, etc.,calcular las cuotas a ingresar por IBI, I. s/ Vehículos de Tracción Mecánica, I. s/ Construcciones, etc y rellenar los impresos correspondientes

UNIDAD DIDÁCTICA 4. LA FISCALIDAD DE LA COMPRA-VENTA: EL IVA

OBJETIVOS

- Conocer la fiscalidad asociada a las operaciones de compra.-venta

- Elaborar las declaraciones-liquidación del IVA en el régimen general

- Identificar los distintos regímenes aplicables en el caso del IVA

CONTENIDOS

CONCEPTUALES PROCEDIMENTALES ACTITUDINALES

IVA

1.- Normativa básica

2.- Concepto y naturaleza

3.- Hecho Imponible : operaciones sujetas, no sujetas y exentas

4.- Elementos del impuesto

- Identificación de las características del IVA

- Asociación de distintos tipos impositivos con los bienes y servicios que afectan a cada uno

- Cumplimentar los libros de registro obligatorios

- Elaboración de la declaración-liquidación del IVA en los impresos oficiales

- Simulación de la asesoría fiscal

- Contabilización del IVA

* Reconocer la importancia del IVA

* Actitud crítica ante el fraude fiscal en

el IVA

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

20 horas

- Dadas determinadas operaciones, consumo de energía eléctrica, servicios de limpieza, compras varias, ventas, etc., determinar el IVA soportado y el repercutido, haciendo la liquidación en impresos oficiales y contabilizándolo en los libros oportunos.

- Preguntas cortas para la asimilación de conceptos

- Realizar un trabajo en el que, utilizando datos publicados, se analicen los diferentes tipos impositivos que están en vigor, en los diferentes países de la U.E.

- Cuestiones para distinguir si diversas operaciones están sujetas a estos impuestos

- Elaboración de liquidaciones-declaraciones tipo

UNIDAD DIDÁCTICA 5: LA FISCALIDAD DE LA COMPRA-VENTA: SITUACIONES ESPECIALES

OBJETIVOS

- Conocer el resto de la imposición indirecta española

- Identificar los distintos regímenes aplicables en el caso del IVA

- Elaborar las declaraciones-liquidación de estos impuestos

CONTENIDOS

CONCEPTUALES PROCEDIMENTALES ACTITUDINALES

1.- Regímenes especiales en el IVA

2. Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados (ITP)

3. Impuestos especiales

- Simulación de la asesoría fiscal

- Contabilización del IVA

- Diferenciación entre el IVA y el ITP

- Identificación de las tres partes que configuran el ITP.

* Reconocer la importancia del IVA

* Actitud crítica ante el fraude fiscal en

el IVA

Reparar en la importancia recaudatoria de los de los impuestos especiales

TEMPORALIZACIÓN

ACTIVIDADES DE

ENSEÑANZA-APRENDIZAJE

ACTIVIDADES DE EVALUACIÓN

20 horas

- Dadas determinadas operaciones, consumo de energía eléctrica, servicios de limpieza, compras varias, ventas, etc., determinar el IVA soportado y el repercutido, haciendo la liquidación en impresos oficiales y contabilizándolo en los libros oportunos.

- Preguntas cortas para la asimilación de conceptos

- Cuestiones para distinguir si diversas operaciones están sujetas a estos impuestos

- Elaboración de liquidaciones-declaraciones tipo

UNIDAD DIDÁCTICA 6: GESTIÓN DEL ALMACÉN Y DE LAS EXISTENCIAS. INTRODUCCIÓN

OBJETIVOS DIDÁCTICOS

Al finalizar esta unidad de trabajo el alumno y la alumna deberán ser capaces de:

Reconocer los objetivos de la gestión del almacén.

Efectuar los cálculos necesarios para averiguar el precio de adquisición o coste de producción de una mercancía.

Cumplimentar una ficha de almacén y una ficha de costes.

Reconocer el procedimiento de utilización de los métodos de valoración permitidos por los Planes Generales de Contabilidad: PMP y FIFO.

CONTENIDOS

1. Concepto de almacén

1.1. Objetivos del almacén

2. Valoración de las existencias

2.1. Precio de adquisición

2.2. Coste de producción

3. Métodos de valoración

3.1. Precio medio ponderado (PMP)

3.2. FIFO

4. Fichas de almacén

5. La gestión de stocks

6. Tipos de stocks

7. Niveles de existencias

8. La rotura de stocks

9. La rotación de stocks

10. Niveles de reposición

10.1. Punto de pedido

11. El inventario

11.1. Actuaciones previas antes de realizar el inventario

11.2. Fases principales del inventario

11.3. Causas que pueden producir diferencias entre las fichas de almacén y el inventario físico

CRITERIOS DE EVALUACIÓN

Describir los procedimientos administrativos relativos a la recepción, almacenamiento, distribución interna y expedición de existencias.

Precisar los conceptos de «stock» óptimo y mínimo, identificando las variables que intervienen en su cálculo.

Analizar los distintos métodos de valoración de existencias y sus implicaciones en la estimación del valor de coste de los productos vendidos y de las existencias finales, precisando los que son aceptados por la normativa contable.

En un supuesto práctico convenientemente caracterizado: - Registrar en fichas de almacén las existencias iniciales y las sucesivas operaciones de

compraventa. - Elaborar los albaranes y notas de entrega correspondientes. - Valorar las existencias y el coste de las ventas, aplicando distintos métodos de valoración

aceptados por la normativa contable. - Comparar los resultados obtenidos de la aplicación de los distintos métodos de valoración.

¿CÓMO TRABAJAR LA UNIDAD? Esta unidad de trabajo va destinada a conseguir que el alumnado obtenga unos conocimientos prácticos, que pueda aplicar a la gestión de un almacén. Por ello la metodología irá encaminada a conseguir este objetivo a través de la exposición por el profesor de los contenidos de la unidad, en primer lugar, de la realización de ejercicios de ejemplo que ilustren, de forma práctica, dichos contenidos y, una vez controlada la comprensión de los aspectos teóricos, dejar que el alumnado, bien de forma individual, bien por grupos realicen las actividades propuestas, así como las correspondientes prácticas y después sean corregidas con todo el grupo. La realización de las fichas de almacén puede realizarse de forma manual sobre copias de fichas de almacén o bien proponer al alumnado que diseñe las propias fichas de almacén con algún programa informático de hoja de cálculo (con lo que pueden introducirse las fórmulas oportunas que simplifiquen los cálculos) y así concienciarle sobre la importancia de la utilización de sistemas ofimáticos en la gestión de la empresa.

UNIDAD DIDÁCTICA 7: PEDIDO, EXPEDICIÓN Y RECEPCIÓN DE MERCANCÍAS

OBJETIVOS DIDÁCTICOS

Al finalizar esta unidad de trabajo, los alumnos deberán ser capaces de:

Comprender la función del pedido comercial.

Diferenciar los distintos tipos de pedidos.

Cumplimentar la documentación.

Redactar correspondencia relacionada con los pedidos.

Reconocer los distintos tipos de transporte utilizados por la empresa en la distribución de sus productos.

Cumplimentar la documentación de expedición y recepción de mercancías.

Distinguir los diferentes tipos de transporte utilizados por las empresas en su actividad.

Cumplimentar la documentación de expedición y recepción de mercancías.

Comprender el proceso de recepción y verificación.

CONTENIDOS

1. El pedido de mercancías

1.1. Formulación de pedidos

1.2. Clases de pedidos

1.3. Formas de formalizar los pedidos

1.4. Confirmación o denegación del pedido

1.5. Modificación o anulación del pedido

1.6. Seguimiento del pedido

2. Expedición y recepción de mercancías

2.1. El transporte

2.2. Medios de transporte

2.3. El contrato de transporte

2.4. Selección del medio de transporte

2.5. El pago del transporte

2.6. Documentación que acompaña a la mercancía

2.7. Recepción y verificación de la mercancía

CRITERIOS DE EVALUACIÓN

Establecidos en base a la estructura de contenidos de la unidad, al finalizar la misma el alumno/a deberá ser capaz de:

Identificar a las distintas partes que intervienen en el pedido.

Cumplimentar los diferentes impresos de pedidos: nota de pedidos, propuesta de pedido.

Redactar cartas del pedido, atendiendo la forma y el contenido.

Registrar el seguimiento de los pedidos emitidos.

Valorar la importancia de cumplimentar correctamente y con rigor los pedidos.

Reconocer la importancia de este documento dentro del proceso de compra.

Usar correctamente la terminología comercial.

Reconocer los distintos medios de transporte y su influencia en las operaciones de compraventa.

Seleccionar el mejor transporte para un envío concreto de artículos.

Reconocer, interpretar y cumplimentar los documentos relacionados con el transporte.

Valorar la importancia del albarán en las operaciones de compra.

Analizar los aspectos más significativos del proceso de verificación y recepción de las mercancías.

¿CÓMO TRABAJAR LA UNIDAD?

Esta unidad de trabajo ofrece al alumnado información relativa a los distintos documentos que intervienen en los procesos de compraventa. Es muy importante que el alumnado adquiera conciencia de la correcta forma de elaboración de estos documentos. Convendría iniciar la unidad abordando los conceptos que definen cada uno de los documentos, explicando la relevancia de su observación y advirtiendo de las consecuencias de una cumplimentación incorrecta al no incluir alguno de los requisitos que con carácter obligatorio deben aparecer en el documento

Por ello, la unidad podría iniciarse llevando a cabo el estudio teórico de los distintos documentos relacionados con el aprovisionamiento, poniendo especial énfasis en su correcta cumplimentación.

Una vez que se haya comprobado que el alumnado conoce los documentos y sus requisitos, se pasaría a la parte esencial del desarrollo de la unidad que es la realización de supuestos prácticos, con documentos reales.

Esta fase puede comenzarse cumplimentando los documentos para finalmente aplicar, en un supuesto práctico convenientemente caracterizado, las siguientes acciones:

Pedidos a proveedores.

Reclamaciones a proveedores.

Comunicaciones a clientes sobre incidencias en los pedidos realizados.

Cumplimentación del albarán o nota de entrega.

Selección del medio de transporte

Cumplimentación de la carta de porte

Recepción y verificación de la mercancía

UNIDAD DIDÁCTICA 8: LA FACTURA

OBJETIVOS DIDÁCTICOS

Al finalizar esta unidad de trabajo, los alumnos deberán ser capaces de:

Identificar el marco legal que regula la factura.

Diferenciar los distintos tipos de facturas que se pueden emitir y sus condiciones.

Cumplimentar los distintos modelos de facturas.

Realizar los cálculos necesarios para obtener el importe total de la factura.

Confeccionar facturas de rectificación.

CONTENIDOS

1. La factura

2. Actividades que deben ser reflejadas en la factura

3. Tipos de facturas

4. Emisión y envío de facturas

4.1. Emisión de facturas

4.2. Envío de facturas

5. Duplicados y copias de facturas

6. Conservación de facturas

6.1. Facturas correspondientes a ventas

6.2. Facturas correspondientes a compras

7. Cálculos que se deben realizar en la factura

7.1. Obtención del importe bruto

7.2. Descuentos en factura

7.3. Gastos en factura

7.4. Impuesto sobre el valor añadido (IVA)

8. Rectificación y nota de abono

8.1. Causas que dan lugar a la rectificación

8.2. Cuándo se hará la rectificación

8.3. Forma en que se realizará la rectificación

CRITERIOS DE EVALUACIÓN

Establecidos en base a la estructura de contenidos de la unidad de trabajo, al finalizar la misma el alumno/a deberá ser capaz de:

Identificar los posibles emisores de facturas.

Distinguir, mediante documentos reales, los diferentes tipos de facturas que pueden ser emitidas.

Interpretar y cumplimentar, mediante simulación: facturas completas, simplificadas y facturas de rectificación.

Valorar la importancia de la emisión de la factura.

Actuar con rigor y precisión en la cumplimentación de este documento.

Interés por comprender la importancia de este documento en los procesos de compra.

Usar correctamente la normativa que regula este documento.

¿CÓMO TRABAJAR LA UNIDAD?

Esta unidad de trabajo resulta fundamental en el desarrollo del proceso de compraventa al tratar uno de sus documentos esenciales. Podrá iniciarse con el marco regulador del documento, explicando la legislación que regula la cumplimentación de este documento y la importancia de hacerlo correctamente para no incumplir la normativa vigente lo que conllevaría sanciones por parte de la Hacienda Pública. Por tanto, es muy importante que el alumnado adquiera conciencia de la importancia de elaborar correctamente estos documentos. Una vez tratados los contenidos legislativos se deberá distinguir y diferenciar los distintos tipos de factura que pueden emitirse y reconocer cada una de las partes que las conforman. Realizar supuestos prácticos, con documentos reales que incluyan las distintas situaciones que pueden producirse en la emisión de facturas: facturas completas, simplificadas, tiques, facturas de rectificación, notas de abono. También para motivar al alumnado, se les puede pedir que lleven alguna factura propia o de sus familiares o amigos y, a partir de ellas, explicar los conceptos reflejados en las mismas, identificar distintos modelos de facturas y analizar la forma de calcular su importe.

UNIDAD DIDÁCTICA 9: FINANCIACIÓN. COBROS Y PAGOS AL CONTADO

OBJETIVOS DIDÁCTICOS

Al finalizar esta unidad de trabajo, los alumnos deberán ser capaces de:

Analizar la necesidad de obtener financiación.

Estudiar las distintas fuentes de financiación y sus posibilidades de utilización.

Reconocer la distinta finalidad económica que se obtiene según se efectúe un pago al contado.

Cumplimentar los distintos documentos que habitualmente se utilizan en el tráfico mercantil para efectuar pagos al contado (recibos, cheques, transferencias, tarjetas).

Interpretar la normativa en la que se regulan las situaciones en las que, habitualmente, se puede encontrar un cheque.

Distinguir cada una de las clases de cheques y la finalidad que se desea conseguir mediante su utilización.

Diferenciar las tarjetas de crédito de las tarjetas de débito.

Identificar y valorar los distintos productos y servicios que ofrecen las entidades bancarias.

CONTENIDOS

1. Formas de financiación

1.1. Fuentes de financiación propia

1.2. Financiación ajena

2. Medios de cobro y pago al contado

2.1. Efectivo

2.2. El recibo

2.3. El cheque

2.4. Transferencia bancaria e ingreso en cuenta

2.5. Tarjetas bancarias y tarjetas de crédito

3. Productos y servicios financieros básicos

CRITERIOS DE EVALUACIÓN

Identificar las fuentes y formas más habituales de financiación ajena para el desarrollo de la actividad comercial.

Identificar y caracterizar los documentos mercantiles de pago y cobro al contado generados en la actividad empresarial, distinguiendo su función y los requisitos legales que deben reunir.

Utilizar los modelos documentales adecuados, elaborarlos, clasificarlos y archivarlos correctamente, a partir de operaciones de compraventa convenientemente caracterizadas:

- Recibos.

- Cheques - Transferencias bancarias - Tarjetas de crédito y débito

Identificar y distinguir los distintos productos de activo y pasivo y los servicios que ofrecen las entidades bancarias.

¿CÓMO TRABAJAR LA UNIDAD? Convendría iniciar esta unidad exponiendo al alumno los conceptos que definen las distintas fuentes de financiación de las que pueden hacer uso los pequeños establecimientos comerciales, determinando las distintas categorías en las que se pueden clasificar, integradas en alguna de las dos grandes formas de financiación que distingue entre la financiación propia y la financiación ajena. Desde un punto de vista práctico, los alumnos podrían realizar una labor de investigación acudiendo a entidades financieras para realizar un estudio de la variedad de productos que ofrecen al sector empresarial.

Por otra parte, esta unidad ofrece información acerca de los requisitos que la legislación vigente de termina para la correcta cumplimentación de los documentos que se estudian en la unidad. Se advertirá a los alumnos que estos requisitos son necesarios para que los distintos documentos cumplan su respectiva función. Convendría iniciar esta exposición abordando los conceptos que definen cada uno de los documentos, explicando la relevancia de su observación y advirtiendo de las consecuencias de una cumplimentación incorrecta al no incluir alguno de los requisitos que con carácter obligatorio deben aparecer en el documento.

Con los conocimientos adquiridos, los alumnos serán capaces de realizar los supuestos prácticos que, revestidos de una caracterización lo más fiel posible a la realidad, les permitirán reconocer las operaciones mercantiles en el desarrollo de actividades empresariales.

Por último, es interesante abordar los conceptos estudiados en la unidad desde la perspectiva de las entidades bancarias, distinguiendo los productos de activo y pasivo y los servicios que comercializan. Es importante hacer partícipes a los alumnos de la relevancia de la relación entre entidades bancarias y empresas para el desarrollo de cualquier proyecto empresarial.

UNIDAD DIDÁCTICA 10: GESTIÓN Y CONTROL DE TESORERÍA

OBJETIVOS DIDÁCTICOS

Al finalizar esta unidad de trabajo, los alumnos deberán ser capaces de:

Distinguir y hacer uso de los libros auxiliares que permiten la gestión de la Tesorería de la empresa.

Realizar los cálculos necesarios para determinar el saldo y los intereses derivados de una cuenta corriente efectuando su liquidación.

Reconocer los distintos productos y servicios que ofrecen las entidades bancarias que operan on-line.

Identificar los medios de pago que se pueden utilizar en la relación de la empresa con las Administraciones Públicas y el procedimiento de uso, y reconocer las garantías que determina la normativa de aplicación.

Elaborar un presupuesto de tesorería para efectuar un control de vencimientos de cobros y pagos y detectar las necesidades de financiación de la empresa.

CONTENIDOS

1. Gestión de tesorería. Libros de registro

1.1. Instrumentos útiles para el control y la gestión de la tesorería de la empresa

1.2. Libros registro de tesorería

2. Gestión de cuentas bancarias

2.1. Cuentas corrientes a la vista

2.2. Gestión de cuentas a través de la banca on-line

3. Operaciones de cobro y pago con las Administraciones Públicas

4. Presupuesto de tesorería

5. Elaboración de un presupuesto con una hoja de cálculo.

CRITERIOS DE EVALUACIÓN

Establecidos en base a la estructura de contenidos de la unidad, al finalizar la misma el alumno/a deberá ser capaz de:

Explicar la utilidad de los libros auxiliares para la gestión de la tesorería, su relación con documentos mercantiles y bancarios y con los registros contables de las operaciones comerciales.

Elaborar y completar alguno de los libros auxiliares de gestión de Tesorería.

Describir el procedimiento que se sigue en la liquidación de cuentas corrientes y de ahorro realizando los cálculos necesarios para determinar el saldo y los intereses derivados de una cuenta corriente.

A partir de un supuesto práctico convenientemente caracterizado de liquidación de una cuenta corriente o de ahorro, efectuar la liquidación de la cuenta aplicando el método utilizado habitualmente en la práctica bancaria.

Identificar y distinguir los distintos productos de activo y pasivo y los servicios que ofertan las entidades bancarias que operan on-line analizando el mercado bancario actual.

Determinar procedimientos en supuestos reales de aplicación de los procedimientos de pago y cobro en la relación de la empresa con las distintas Administraciones públicas

Explicar el ciclo de negocio básico de una empresa comercial y la gestión de su tesorería, estableciendo la relación adecuada entre los flujos de compras, ventas, pagos y cobros a través de un presupuesto de tesorería.

Elaborar un presupuesto de tesorería partiendo de los datos de cobros y pagos realizados en el ejercicio económico anterior y realizando una estimación de los cobros y pagos del presente ejercicio.

¿CÓMO TRABAJAR LA UNIDAD?

La gestión y el control de la tesorería se deben abordar desde la perspectiva de la necesidad de recursos para afrontar pagos en diferentes fechas de vencimiento. Partiendo de la obtención de recursos a través de la venta de bienes y servicios, los alumnos podrán realizar un estudio del estado de la tesorería de la empresa. Conocerán, en primer lugar, el uso de los libros auxiliares necesarios para una adecuada gestión de tesorería. Se describirán los conocimientos necesarios para la gestión de cuentas bancarias, explicando el procedimiento que se sigue en la liquidación de cuentas corrientes. Y, por último, podrán elaborar presupuestos de tesorería para comprobar la existencia o no de necesidades de financiación o constatar, en su caso, un excedente de liquidez que permita a la empresa realizar inversiones.

Además, en esta unidad se aborda la relación de la empresa con las entidades bancarias y las Administraciones Públicas a través de herramientas on-line en internet, conociendo los procedimientos de uso que garantizan su privacidad y seguridad.

La unidad aporta distintos supuestos prácticos que permitirán a los alumnos realizar los cálculos necesarios relativos a documentos relacionados con la gestión de tesorería.

Con el objetivo de que los alumnos relacionen sus estudios con la realidad, sería conveniente que buscaran información de entidades que operan on-line en internet y con páginas institucionales de las Administraciones Públicas en las que se facilitan los datos y documentos necesarios para operar a través de la red.

DISTRIBUCIÓN TEMPORAL DEL TEMARIO Acorde con lo indicado anteriormente la planificación temporal del temario será la siguiente:

PRIMERA EVALUACIÓN

SEGUNDA EVALUACIÓN

TERCERA EVALUACIÓN

BLOQUE I CONTABILIDAD I

Temas 1 al 7 Temas 7 al 11 Temas 8 al 14

BLOQUE II FISCALIDAD Y DOCUMENTACIÓN ADMINISTRATIVA

Temas 1 a 3 Temas 4 y 5 Temas 6 a 10

6. METODOLOGÍA DE TRABAJO EN EL AULA.

ORIENTACIONES PEDAGÓGICAS. Este módulo profesional contiene la formación necesaria para desempeñar la función de gestionar administrativamente la actividad comercial, que incluye aspectos como:

Confección, registro y control de la documentación administrativa de la actividad comercial.

Gestión y control de la tesorería.

Registro contable de las operaciones más comunes relacionadas con la actividad comercial de la empresa.

Confección de la documentación, y gestión y control de las obligaciones tributarias derivadas de la actividad comercial.

Las actividades profesionales asociadas a esta función se aplican en:

El área administrativa de pequeñas y medianas empresas de cualquier sector de actividad.

La formación del módulo contribuye a alcanzar los objetivos generales e), f) y h) del ciclo formativo, y las competencias f), k) y s) del título. Las líneas de actuación en el proceso de enseñanza-aprendizaje que permiten alcanzar los objetivos del módulo versarán sobre:

El análisis e interpretación de la normativa mercantil, contable y fiscal vigente.

Confección y registro de la documentación administrativa relacionada con la actividad comercial de la empresa, utilizando una aplicación informática de facturación.

Cumplimentación de documentos generados en procesos de cobros y pagos, así como el análisis de los libros de tesorería y la utilización de aplicaciones informáticas de gestión de tesorería.

Contabilizar informáticamente las operaciones derivadas de la actividad comercial, materializadas en documentos soporte.

Para cada uno de los temas se realizará una introducción teórica, seguida de ejemplos prácticos que serán resueltos en el aula, en primer lugar por parte del profesor y a continuación por los alumnos. Los ejercicios se corrigen en clase, con la participación de todos los alumnos, se explica la solución y sus posibles variantes, y se aclaran las dudas que individualmente vayan surgiendo. El profesor facilitará a los alumnos las referencias bibliográficas y demás fuentes necesarias para el seguimiento de la asignatura, así como los apuntes y ejercicios con los que se trabajar en clase. Indicará además los ejercicios y trabajos a realizar en casa, y su valoración dentro del proceso de calificación del módulo.

7. PROCEDIMIENTOS DE EVALUACION. La duración del curso se extiende a lo largo de tres trimestres. Se realizarán periódicamente controles escritos y orales, y, al menos una prueba por trimestre, correspondiendo a cada una de las tres evaluaciones. No se repetirán exámenes a aquellos alumnos que no se presenten el día y la hora establecidos, salvo causa muy justificada que deberá valorarse por el profesor del módulo. En ningún caso se repetirán los exámenes correspondientes a pruebas finales o pruebas extraordinarias.

CRITERIOS DE CALIFICACION. El módulo está estructurado en dos bloques diferenciados, aunque evidentemente conectados, y con diferente carga horaria. Para poder aprobar el conjunto de la materia hay que superar independientemente cada uno de ellos. La nota de cada una de las 3 evaluaciones de que consta el curso vendrá dada por:

- Controles periódicos de la materia (80%) - Asistencia a clase y participación en actividades (20%)

La ponderación de estas materias en la nota conjunta del módulo será de: - Contabilidad: 2 - Fiscalidad/Trámites administrativos: 1

La nota final vendrá dada por la media de las tres evaluaciones.

8. MATERIALES, TEXTOS Y RECURSOS DIDÁCTICOS. A lo largo del curso se utilizarán diversos manuales tanto de teoría como de ejercicios. Se hará uso del aula de informática para la realización de determinados casos prácticos que requieran la utilización del ordenador, así como para obtener, a través de internet, diversa información relacionada con el módulo. Asimismo el aula cuenta con proyector, televisor y dvd, lo que permitirá la difusión de conocimientos a través de estos medios. Textos recomendados: Proceso integral de la Actividad Comercial. Ed. Editex Proceso Integral de la Actividad Comercial. Ed. Paraninfo. Plan General de Contabilidad. Ed. Pirámide

Supuestos de Contabilidad Financiera. Ed. Deusto. Manual del IVA. Ministerio de Hacienda. Operaciones Administrativas de Compraventa. Documentos. Ed. MacGraw Hill Aplicación Facturaplus y Contaplus. 9.- ATENCIÓN A LA DIVERSIDAD Las enseñanzas Formación Profesional se adaptarán al alumnado con necesidad específica de apoyo educativo para que se garantice su acceso, permanencia y progresión en estas enseñanzas. (RD 1147/2011 art 5). Dada la diversidad que se produce en el alumnado y los distintos ritmos de aprendizaje con que nos podemos encontrar se realizarán los siguientes tipos de actividades: Para aquellos alumnos/as con mayor dificultad de aprendizaje se elaborará un bloque de actividades de contenido similar a las otras realizadas en clase, que deberán realizar de forma individual, que les servirán de refuerzo y para analizar la misma cuestión desde distintos puntos de vista. Para aquellos alumnos/as que les resulte más fácil la comprensión y el aprendizaje se realizarán actividades, de forma individual o en grupos, para profundizar en aquellos temas que les interesen más. Principalmente este tipo de actividades consistirá en la realización de trabajos. - TEMAS TRANSVERSALES Los temas transversales a tener en cuenta son los siguientes: •La empresa y su entorno, con visitas a varias empresas de la localidad. •Espíritu emprendedor. •Trabajo en equipo, compañerismo, solidaridad y espíritu democrático. Ante cualquier conflicto surgido en el Centro de Trabajo intentar su resolución respetando estos valores. •Educación ambiental. Análisis crítico del impacto medioambiental de la empresa. •La puesta en práctica de los conocimientos adquiridos en el centro educativo es por sí mismo un tema transversal de desarrollo del resto de módulos del ciclo. 10.- ACTIVIDADES COMPLEMENTARIAS Y EXTRAESCOLARES Paralelamente a la realización de la FCT y Proyecto de Administración y Finanzas, se realizarán visitas a empresas tanto a nivel local como provincial, para que el alumnado adquiera un conocimiento integral de la realidad socioeconómica que le rodea y que, en definitiva, marcará su futuro profesional.