Producción Nacional: Julio 2013 - inei.gob.pe · no refractaria para uso estructural aumentó...

43

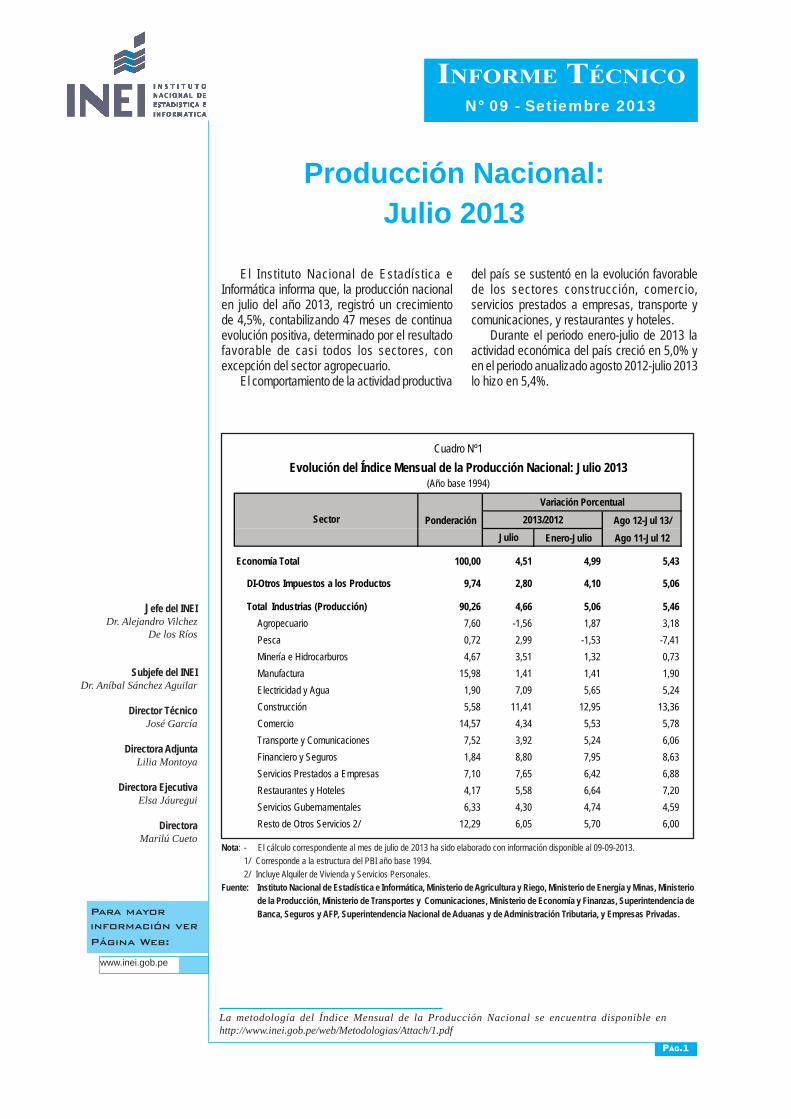

Producción Nacional: Julio 2013 Para mayor información ver Página Web: www.inei.gob.pe INFORME TÉCNICO N° 09 - Setiembre 2013 Jefe del INEI Dr. Alejandro Vilchez De los Ríos Subjefe del INEI Dr. Aníbal Sánchez Aguilar Director Técnico José García Directora Adjunta Lilia Montoya Directora Ejecutiva Elsa Jáuregui Directora Marilú Cueto La metodología del Índice Mensual de la Producción Nacional se encuentra disponible en http://www.inei.gob.pe/web/Metodologias/Attach/1.pdf PÁG.1 Nota: - El cálculo correspondiente al mes de julio de 2013 ha sido elaborado con información disponible al 09-09-2013. 1/ Corresponde a la estructura del PBI año base 1994. 2/ Incluye Alquiler de Vivienda y Servicios Personales. Fuente: Instituto Nacional de Estadística e Informática, Ministerio de Agricultura y Riego, Ministerio de Energía y Minas, Ministerio de la Producción, Ministerio de Transportes y Comunicaciones, Ministerio de Economía y Finanzas, Superintendencia de Banca, Seguros y AFP, Superintendencia Nacional de Aduanas y de Administración Tributaria, y Empresas Privadas. El Instituto Nacional de Estadística e Informática informa que, la producción nacional en julio del año 2013, registró un crecimiento de 4,5%, contabilizando 47 meses de continua evolución positiva, determinado por el resultado favorable de casi todos los sectores, con excepción del sector agropecuario. El comportamiento de la actividad productiva del país se sustentó en la evolución favorable de los sectores construcción, comercio, servicios prestados a empresas, transporte y comunicaciones, y restaurantes y hoteles. Durante el periodo enero-julio de 2013 la actividad económica del país creció en 5,0% y en el periodo anualizado agosto 2012-julio 2013 lo hizo en 5,4%. Cuadro Nº1 Evolución del Índice Mensual de la Producción Nacional: Julio 2013 (Año base 1994) Variación Porcentual Ponderación 2013/2012 Ago 12-Jul 13/ Julio Enero-Julio Ago 11-Jul 12 Economía Total 100,00 4,51 4,99 5,43 DI-Otros Impuestos a los Productos 9,74 2,80 4,10 5,06 Total Industrias (Producción) 90,26 4,66 5,06 5,46 Agropecuario 7,60 -1,56 1,87 3,18 Pesca 0,72 2,99 -1,53 -7,41 Minería e Hidrocarburos 4,67 3,51 1,32 0,73 Manufactura 15,98 1,41 1,41 1,90 Electricidad y Agua 1,90 7,09 5,65 5,24 Construcción 5,58 11,41 12,95 13,36 Comercio 14,57 4,34 5,53 5,78 Transporte y Comunicaciones 7,52 3,92 5,24 6,06 Financiero y Seguros 1,84 8,80 7,95 8,63 Servicios Prestados a Empresas 7,10 7,65 6,42 6,88 Restaurantes y Hoteles 4,17 5,58 6,64 7,20 Servicios Gubernamentales 6,33 4,30 4,74 4,59 Resto de Otros Servicios 2/ 12,29 6,05 5,70 6,00 Sector

Transcript of Producción Nacional: Julio 2013 - inei.gob.pe · no refractaria para uso estructural aumentó...

Producción Nacional: Julio 2013

Para mayor información ver

Página Web:

www.inei.gob.pe

Informe TécnIcoN° 09 - Setiembre 2013

Jefe del INEIDr. Alejandro Vilchez

De los Ríos

Subjefe del INEIDr. Aníbal Sánchez Aguilar

Director TécnicoJosé García

Directora AdjuntaLilia Montoya

Directora EjecutivaElsa Jáuregui

DirectoraMarilú Cueto

La metodología del Índice Mensual de la Producción Nacional se encuentra disponible en http://www.inei.gob.pe/web/Metodologias/Attach/1.pdf

Pág.1

Nota: - El cálculo correspondiente al mes de julio de 2013 ha sido elaborado con información disponible al 09-09-2013. 1/ Corresponde a la estructura del PBI año base 1994. 2/ Incluye Alquiler de Vivienda y Servicios Personales. Fuente: Instituto Nacional de Estadística e Informática, Ministerio de Agricultura y Riego, Ministerio de Energía y Minas, Ministerio de la Producción, Ministerio de Transportes y Comunicaciones, Ministerio de Economía y Finanzas, Superintendencia de Banca, Seguros y AFP, Superintendencia Nacional de Aduanas y de Administración Tributaria, y Empresas Privadas.

El Instituto Nacional de Estadística e Informática informa que, la producción nacional en julio del año 2013, registró un crecimiento de 4,5%, contabilizando 47 meses de continua evolución positiva, determinado por el resultado favorable de casi todos los sectores, con excepción del sector agropecuario.

El comportamiento de la actividad productiva

del país se sustentó en la evolución favorable de los sectores construcción, comercio, servicios prestados a empresas, transporte y comunicaciones, y restaurantes y hoteles.

Durante el periodo enero-julio de 2013 la actividad económica del país creció en 5,0% y en el periodo anualizado agosto 2012-julio 2013 lo hizo en 5,4%.

Cuadro Nº1Evolución del Índice Mensual de la Producción Nacional: Julio 2013

(Año base 1994)

Variación Porcentual

Ponderación 2013/2012 Ago 12-Jul 13/Julio Enero-Julio Ago 11-Jul 12

Economía Total 100,00 4,51 4,99 5,43

DI-Otros Impuestos a los Productos 9,74 2,80 4,10 5,06

Total Industrias (Producción) 90,26 4,66 5,06 5,46Agropecuario 7,60 -1,56 1,87 3,18Pesca 0,72 2,99 -1,53 -7,41Minería e Hidrocarburos 4,67 3,51 1,32 0,73Manufactura 15,98 1,41 1,41 1,90Electricidad y Agua 1,90 7,09 5,65 5,24Construcción 5,58 11,41 12,95 13,36Comercio 14,57 4,34 5,53 5,78Transporte y Comunicaciones 7,52 3,92 5,24 6,06Financiero y Seguros 1,84 8,80 7,95 8,63Servicios Prestados a Empresas 7,10 7,65 6,42 6,88Restaurantes y Hoteles 4,17 5,58 6,64 7,20Servicios Gubernamentales 6,33 4,30 4,74 4,59Resto de Otros Servicios 2/ 12,29 6,05 5,70 6,00

Sector

Pág.2

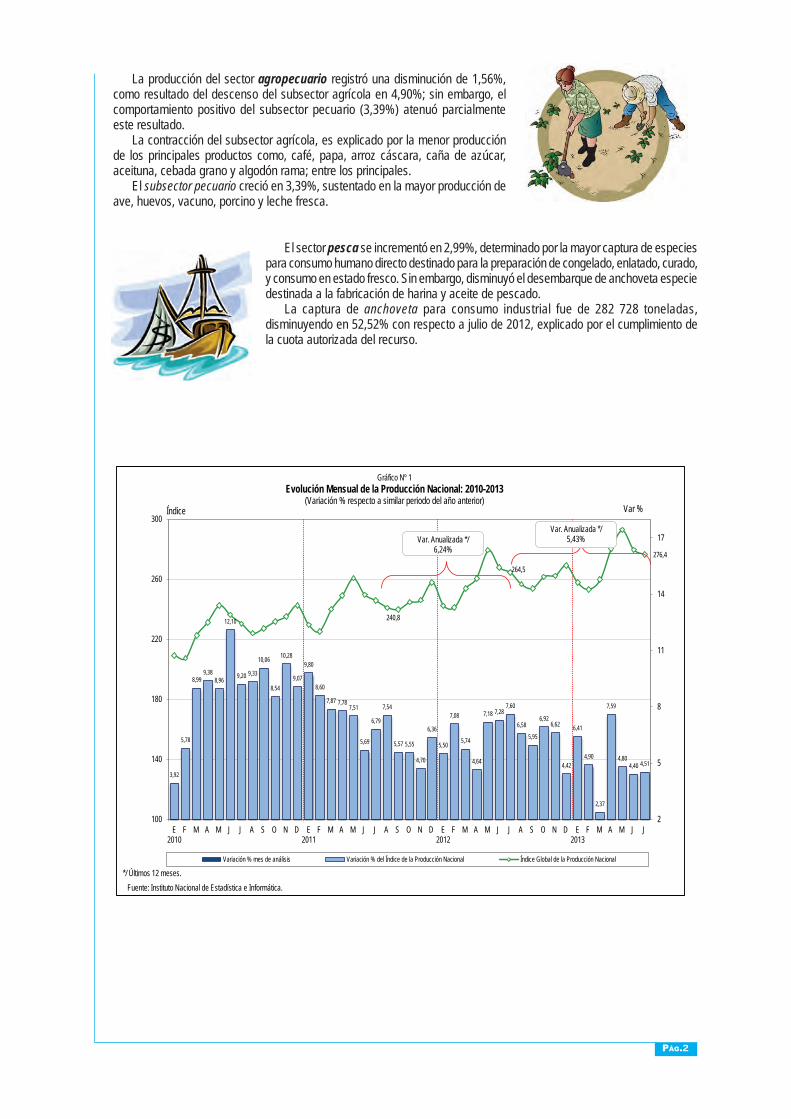

La producción del sector agropecuario registró una disminución de 1,56%, como resultado del descenso del subsector agrícola en 4,90%; sin embargo, el comportamiento positivo del subsector pecuario (3,39%) atenuó parcialmente este resultado.

La contracción del subsector agrícola, es explicado por la menor producción de los principales productos como, café, papa, arroz cáscara, caña de azúcar, aceituna, cebada grano y algodón rama; entre los principales.

El subsector pecuario creció en 3,39%, sustentado en la mayor producción de ave, huevos, vacuno, porcino y leche fresca.

El sector pesca se incrementó en 2,99%, determinado por la mayor captura de especies para consumo humano directo destinado para la preparación de congelado, enlatado, curado, y consumo en estado fresco. Sin embargo, disminuyó el desembarque de anchoveta especie destinada a la fabricación de harina y aceite de pescado.

La captura de anchoveta para consumo industrial fue de 282 728 toneladas, disminuyendo en 52,52% con respecto a julio de 2012, explicado por el cumplimiento de la cuota autorizada del recurso.

3,92

5,78

8,999,38

8,96

12,10

9,20 9,33

10,06

8,54

10,28

9,07

9,80

8,60

7,87 7,787,51

5,69

6,79

7,54

5,57 5,55

4,70

6,36

5,50

7,08

5,74

4,64

7,18 7,287,60

6,58

5,95

6,926,62

4,42

6,41

4,90

2,37

7,59

4,804,40 4,51

240,8

264,5

276,4

2

5

8

11

14

17

100

140

180

220

260

300

E2010

F M A M J J A S O N D E2011

F M A M J J A S O N D E2012

F M A M J J A S O N D E2013

F M A M J J

Var %Índice

Gráfico Nº 1Evolución Mensual de la Producción Nacional: 2010-2013

(Variación % respecto a similar periodo del año anterior)

Variación % mes de análisis Variación % del Índice de la Producción Nacional Índice Global de la Producción Nacional

*/ Últimos 12 meses.

Var. Anualizada */ 6,24%

Fuente: Instituto Nacional de Estadística e Informática.

Var. Anualizada */ 5,43%

Pág.3

El sector minería e hidrocarburos creció en 3,51%, por el resultado positivo de la actividad minera metálica en 4,39%, sustentado en los mayores volúmenes de producción de cobre, zinc, plata y molibdeno; mientras que, la extracción de hidrocarburos experimentó una leve disminución de 0,27% ante la caída de la producción de gas natural de Pluspetrol Perú Corporation, Aguaytía, Savia Perú y Petrobras.

Entre los sectores de transformación, la actividad manufacturera se incrementó en 1,41%, determinado por la actividad fabril no primaria que creció en 2,05%; no obstante, la disminución de la industria fabril primaria en 2,18%.

El resultado de la actividad fabril no primaria se explica por la mayor producción de la industria de bienes intermedios en 4,16%, seguido de los bienes de capital en 38,58%, atenuado por la contracción, de los bienes de consumo en 0,89%.

Entre las actividades que explicaron el incremento de la industria de bienes intermedios figuran la rama de productos de plástico que varió 33,72%, entre los que destacan la mayor producción de bolsas plásticas, botellas, tubos, tuberías, cajas, envases y embalajes; tanto por la demanda interna y externa de las demás placas, láminas, hojas y tiras de polímeros de etileno a Ecuador, Chile y Argentina. Así mismo, la rama de productos de arcilla y cerámica no refractaria para uso estructural aumentó 16,89%, asociada a la mayor fabricación de ladrillos diversos y revestimiento para pared y pisos, asociado a la favorable evolución del sector construcción; sumado a la demanda externa de demás placas y baldosas de cerámica, barnizadas o esmaltadas para pavimentación o revestimiento de Chile, Ecuador, Puerto Rico y Guatemala.

A su vez, la actividad de industrias básicas de hierro y acero presentó un alza de 77,22%, debido a la mayor producción de alambrón de acero y barras de construcción, influenciada por la dinámica de la construcción; aunado a la mayor venta externa de demás tubos de sección circular de acero inoxidable a Ecuador, demás tubos soldados de sección circular de acero inoxidable a Bolivia y tubos de sección circular de los demás aceros aleados estirados o laminados en frio a Japón.

Entre las actividades que explican la variación positiva de la industria productora de bienes de capital, se encuentra la rama de aparatos de distribución y control de energía eléctrica que creció 114,99%, debido a la mayor producción de tableros de distribución, apoyada por la mayor venta externa de clavijas y tomas de corriente y demás interruptores a Bolivia. Asimismo, la actividad de vehículos automotores se expandió 139,20%, debido a la renovación de flota de buses para transporte de personal y para atender actividades turísticas. Del mismo modo, la rama de motores, generadores y transformadores eléctricos se incrementó 22,13%, asociada a la mayor fabricación de grupos electrógenos impulsada por la demanda proveniente de Colombia y Panamá.

De otro lado, entre las industrias de los productos de bienes de consumo que se contrajeron figuran prendas de vestir, excepto prendas de piel que disminuyó 19,23%, afectada por la menor demanda externa de polo de algodón para hombres y mujeres, conjunto de punto de algodón para mujeres o niñas, blusas de punto de algodón para mujeres o niñas de Venezuela. Igualmente la rama de elaborados de frutas, legumbres y hortalizas se redujo en 23,27%, debido a la menor producción de jugos y refrescos diversos, salsa de tomate, espárragos congelados y conservas de espárragos ante la menor demanda externa de Francia, Alemania y Estados Unidos de América. La actividad de tejidos y artículos de punto y ganchillo retrocedió 15,02%, debido a la menor fabricación de tejidos de punto para confección de prendas de vestir, afectado por la menor demanda de Venezuela y Ecuador.

Por otro lado, la actividad fabril primaria disminuyó 2,18%, influenciado por la menor producción de harina y conservas de pescado y otros en -20,95%, como consecuencia de la menor captura de anchoveta. La rama de refinerías de azúcar retrocedió 11,95%, ante el menor rendimiento de las empresas azucareras de La Libertad y Lima. A su vez, metales preciosos y no ferrosos, presentó una baja de 2,10%, debido parcialmente a la menor demanda de oro en las demás formas en bruto de Suiza y Canadá; así como cátodos y secciones de cátodos de cobre refinado de Brasil e Italia.

Pág.4

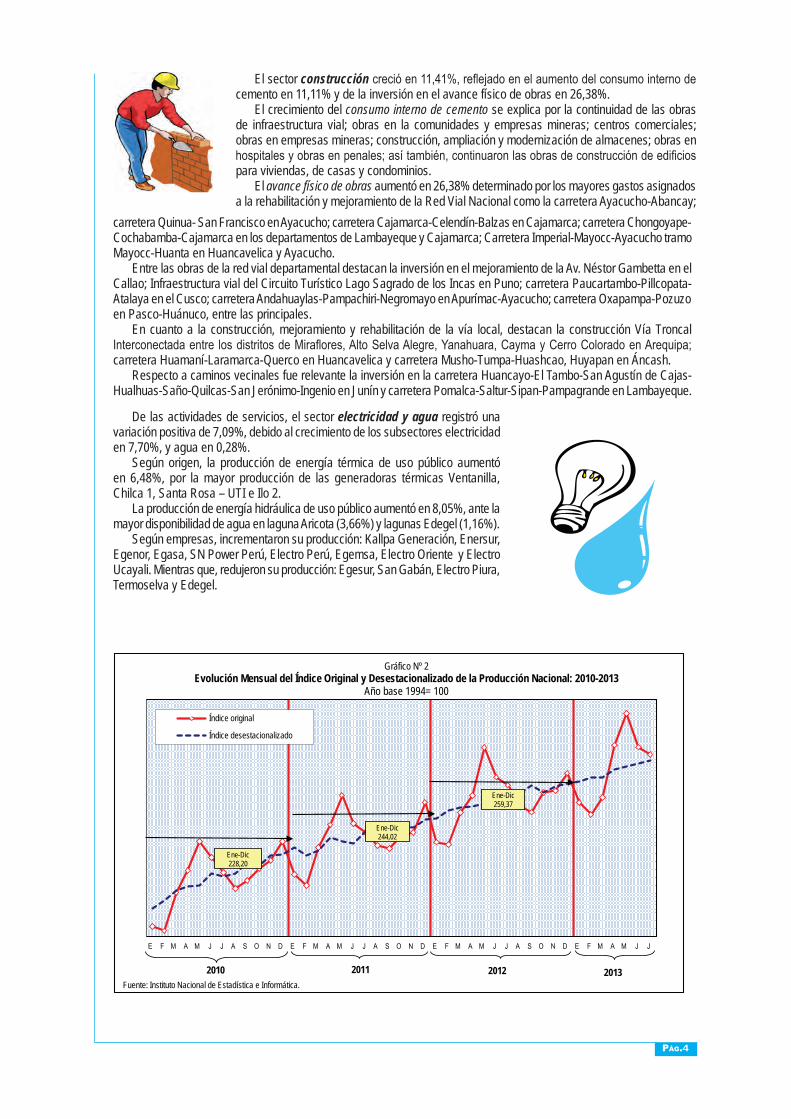

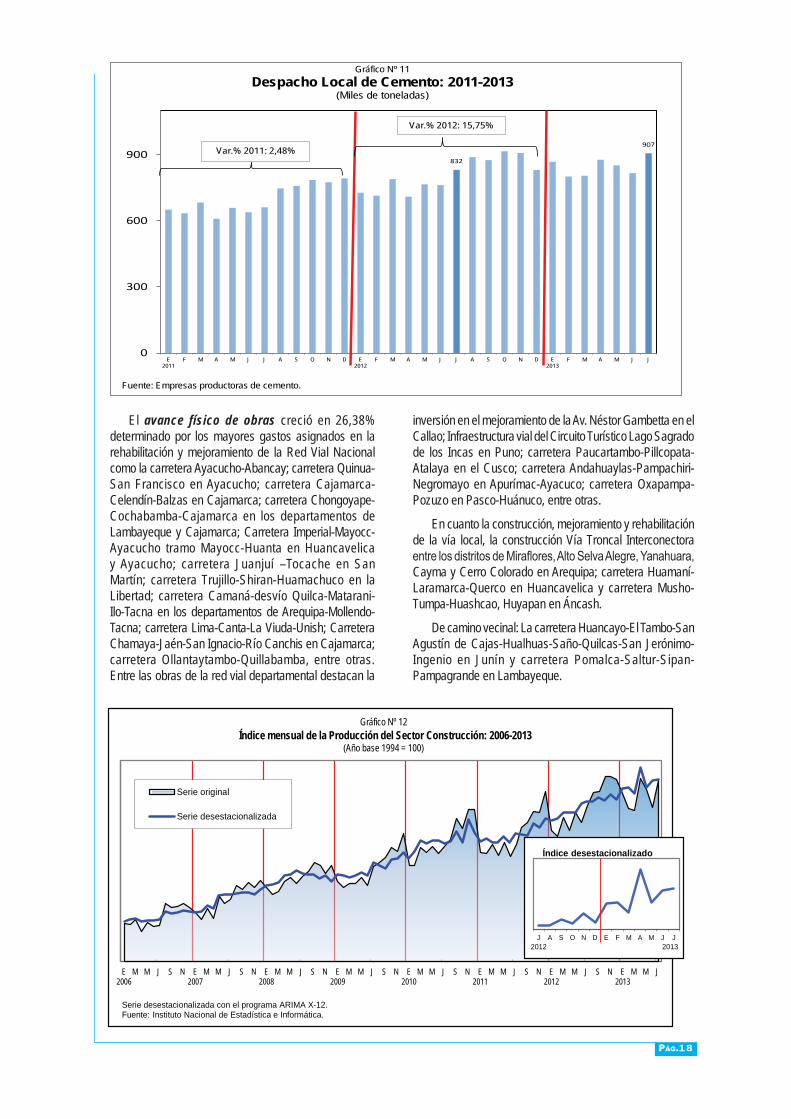

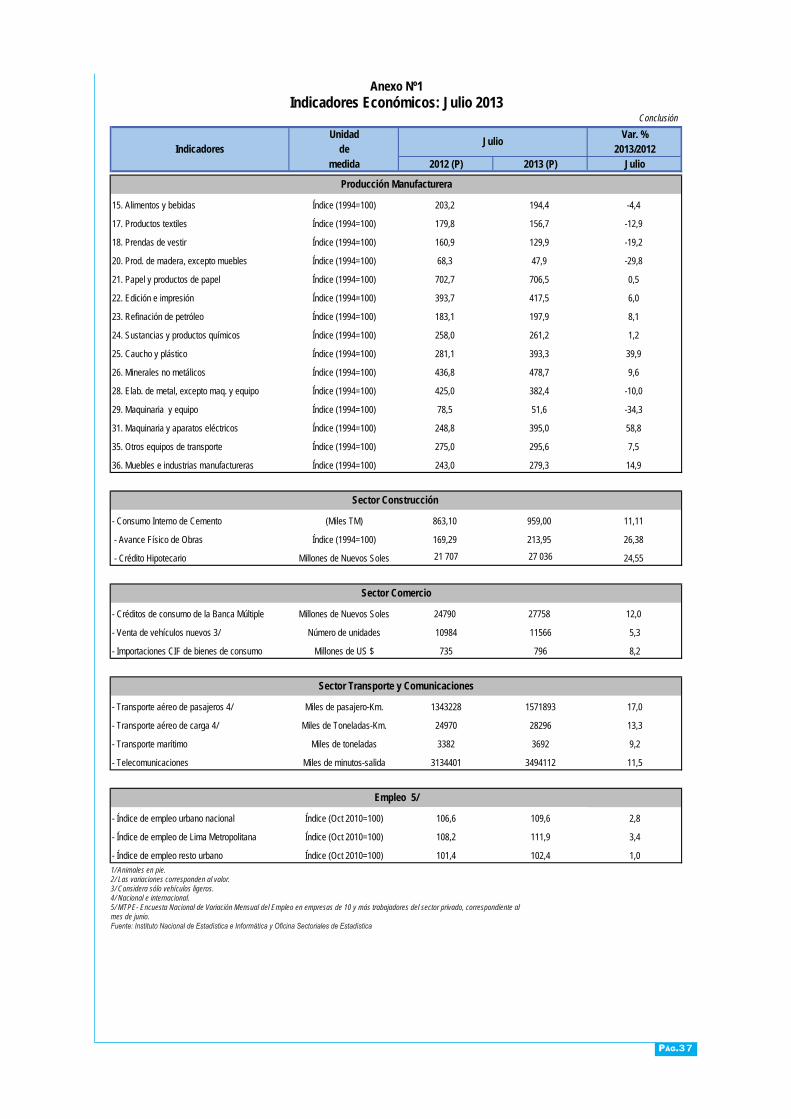

El sector construcción creció en 11,41%, reflejado en el aumento del consumo interno de cemento en 11,11% y de la inversión en el avance físico de obras en 26,38%.

El crecimiento del consumo interno de cemento se explica por la continuidad de las obras de infraestructura vial; obras en la comunidades y empresas mineras; centros comerciales; obras en empresas mineras; construcción, ampliación y modernización de almacenes; obras en hospitales y obras en penales; así también, continuaron las obras de construcción de edificios para viviendas, de casas y condominios.

El avance físico de obras aumentó en 26,38% determinado por los mayores gastos asignados a la rehabilitación y mejoramiento de la Red Vial Nacional como la carretera Ayacucho-Abancay;

carretera Quinua- San Francisco en Ayacucho; carretera Cajamarca-Celendín-Balzas en Cajamarca; carretera Chongoyape-Cochabamba-Cajamarca en los departamentos de Lambayeque y Cajamarca; Carretera Imperial-Mayocc-Ayacucho tramo Mayocc-Huanta en Huancavelica y Ayacucho.

Entre las obras de la red vial departamental destacan la inversión en el mejoramiento de la Av. Néstor Gambetta en el Callao; Infraestructura vial del Circuito Turístico Lago Sagrado de los Incas en Puno; carretera Paucartambo-Pillcopata-Atalaya en el Cusco; carretera Andahuaylas-Pampachiri-Negromayo en Apurímac-Ayacucho; carretera Oxapampa-Pozuzo en Pasco-Huánuco, entre las principales.

En cuanto a la construcción, mejoramiento y rehabilitación de la vía local, destacan la construcción Vía Troncal Interconectada entre los distritos de Miraflores, Alto Selva Alegre, Yanahuara, Cayma y Cerro Colorado en Arequipa; carretera Huamaní-Laramarca-Querco en Huancavelica y carretera Musho-Tumpa-Huashcao, Huyapan en Áncash.

Respecto a caminos vecinales fue relevante la inversión en la carretera Huancayo-El Tambo-San Agustín de Cajas-Hualhuas-Saño-Quilcas-San Jerónimo-Ingenio en Junín y carretera Pomalca-Saltur-Sipan-Pampagrande en Lambayeque.

De las actividades de servicios, el sector electricidad y agua registró una variación positiva de 7,09%, debido al crecimiento de los subsectores electricidad en 7,70%, y agua en 0,28%.

Según origen, la producción de energía térmica de uso público aumentó en 6,48%, por la mayor producción de las generadoras térmicas Ventanilla, Chilca 1, Santa Rosa – UTI e Ilo 2.

La producción de energía hidráulica de uso público aumentó en 8,05%, ante la mayor disponibilidad de agua en laguna Aricota (3,66%) y lagunas Edegel (1,16%).

Según empresas, incrementaron su producción: Kallpa Generación, Enersur, Egenor, Egasa, SN Power Perú, Electro Perú, Egemsa, Electro Oriente y Electro Ucayali. Mientras que, redujeron su producción: Egesur, San Gabán, Electro Piura, Termoselva y Edegel.

Índice original

Índice desestacionalizado

2010

Ene-Dic228,20

Gráfico Nº 2Evolución Mensual del Índice Original y Desestacionalizado de la Producción Nacional: 2010-2013

Año base 1994= 100

2011

Ene-Dic244,02

2012

Ene-Dic259,37

2013Fuente: Instituto Nacional de Estadística e Informática.

Pág.5

El sector comercio registró un crecimiento de 4,34%, observado en sus tres grandes componentes: venta, mantenimiento y reparación de vehículos automotores, comercio mayorista y el comercio minorista.

En la venta de vehículos automotores, destacó el mantenimiento y reparación de vehículos fundamentalmente por conversión de autos a gas natural vehicular (GNV) y gas licuado de petróleo (GLP), planchado y pintura de vehículos, rectificación de motores y diversos servicios de mecánica automotriz. Asimismo, hubo mayor venta de partes, piezas y accesorios de vehículos automotores y de combustibles para automotores.

La evolución del comercio mayorista se sustentó en la venta al por mayor a cambio de una retribución o por contrata, focalizada en los comisionistas de insumos químicos, de venta de equipos telefónicos, celulares, instalación de cable e internet, venta y recarga de extintores y comisionistas de productos farmacéuticos, apoyados por la demanda de productos negociados. Así también la venta al por mayor de materias primas agropecuarias y de animales vivos estuvo explicada por la comercialización de pollos vivos, agroquímicos, trigo, maíz, semillas y pimiento para uso industrial, alimentos para aves y comercialización de café y cacao. La venta al por mayor de maquinaria, equipo y materiales registró avance por venta de equipos de automatización industrial de productos médicos, equipos de comunicación privada, equipos y sistemas de lubricación para maquinaria minera e industrial, suministros y equipos para cómputo y fotocopia, soluciones informáticas, equipos de base de datos, equipos de seguridad, repuestos para maquinaria pesada de minería y construcción, tubos para gaseoductos y pozos.

El comercio minorista estuvo sustentado por el crecimiento de diversas ramas de actividad, entre las que destacaron la venta de artículos de ferretería, pinturas y productos de vidrio por la apertura de tiendas a nivel nacional, ampliación de líneas de mercaderías y el avance del rubro de pinturas, lacas y barnices, característico

de mayor demanda por Fiestas Patrias. Asimismo, los negocios de venta en almacenes no especializados con surtido compuesto principalmente de alimentos, bebidas y tabaco (supermercados e hipermercados) registraron incremento por apertura de nuevas de tiendas, campañas y promociones. La venta de otros productos en almacenes no especializados (grandes almacenes) se incrementaron por ampliación de nuevos puntos de venta y estrategia comercial. La venta de otros productos en almacenes especializados se expandió ante la comercialización de equipos suministros y accesorios de cómputo, artículos de librería, materiales de limpieza, celulares y accesorios, equipos médicos, equipos para la pesca y productos para mascotas. También se incrementó la venta de productos textiles, prendas de vestir, calzado y artículos de cuero por promociones y campañas en el mes patrio.

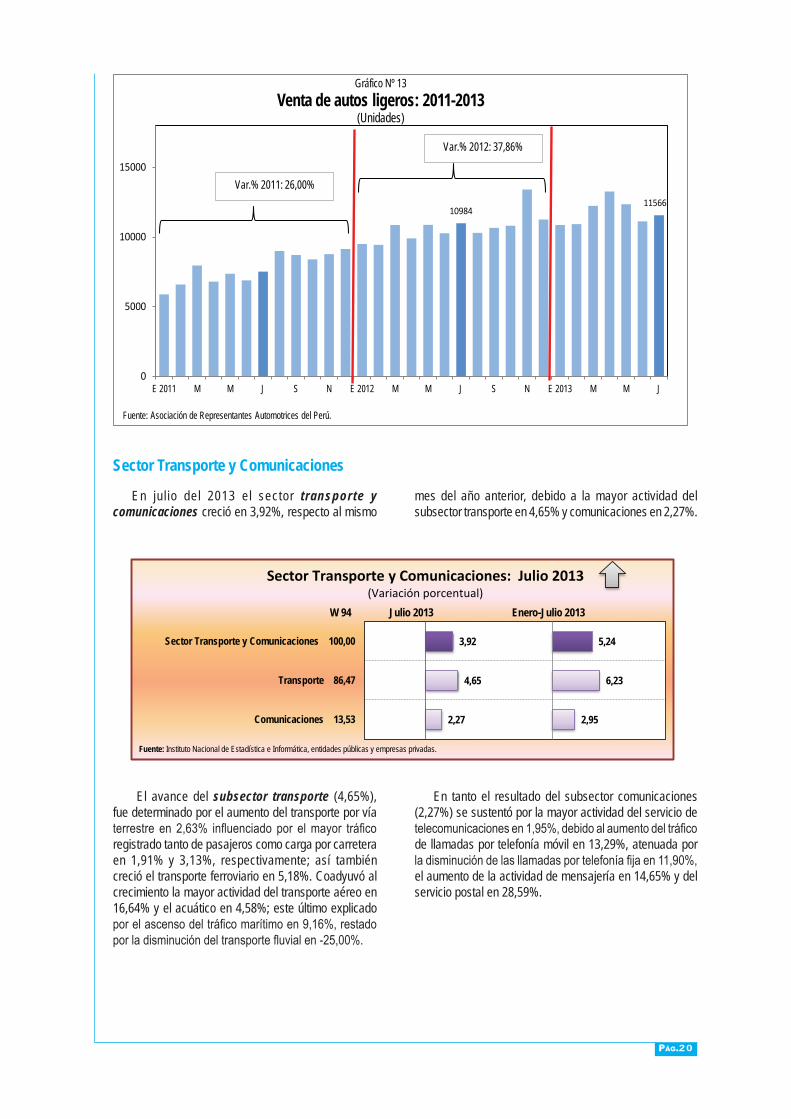

El sector transporte y comunicaciones creció en 3,92%, determinado por el crecimiento del subsector transporte en 4,65% y comunicaciones en 2,27%.

El avance del subsector transporte se sustentó en el aumento del transporte por vía terrestre en 2,63%, influenciado por el mayor tráfico registrado tanto de pasajeros como de carga por carretera en 1,91% y 3,13%, respectivamente; así también creció el transporte ferroviario en 5,18%. Coadyuvó al crecimiento la mayor actividad del transporte aéreo en 16,64% y el acuático en 4,58%.

En tanto que, el resultado del subsector comunicaciones ha sido favorecido por la mayor actividad del servicio de telecomunicaciones en 1,95%, debido al aumento del tráfico de llamadas por telefonía móvil en 13,29%, la actividad de mensajería en 14,65% y del servicio postal en 28,59%.

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

M M J

Gráfico Nº 3Índice Mensual de la Producción Nacional: 2006-2013

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: Instituto Nacional de Estadística e Informática.

Pág.6

El sector servicios financieros y seguros se incrementó en 8,80% sustentado en el dinamismo de los créditos otorgados en moneda nacional (19,60%) y extranjera (10,46%), así como en el aumento de los depósitos (20,43%).

Según tipo de crédito, destacan los créditos corporativos, a grandes, medianas, pequeñas y microempresas, que alcanzaron un crecimiento de 13,51%. Los mayores montos se otorgaron a los sectores comercio, industria manufacturera, actividades inmobiliarias, empresariales y de alquiler, minería, agricultura, ganadería, caza y silvicultura, construcción, enseñanza, hoteles y restaurantes, y servicios sociales y de salud; entre los principales. Por segmento, los tres componentes se mostraron dinámicos: los créditos a grandes empresas aumentaron en 18,08%, medianas empresas 16,99% y pequeñas empresas en 10,55%.

Asimismo, los créditos de consumo mostraron un crecimiento de 11,97%, influenciado por los mayores créditos para adquisición de autos (26,66%), tarjetas de crédito (8,64%) y préstamos (14,35%).

Los créditos hipotecarios para vivienda crecieron en 24,55%, por los mayores créditos demandados tanto en moneda nacional (37,15%) como extranjera (4,82%). En este grupo se encuentran los créditos Mi Vivienda con un aumento de 27,76%.

De otro lado, los depósitos mantuvieron una tendencia positiva, con un incremento de 20,43%, sustentado en las mayores captaciones de depósitos a plazo en 23,12%, depósitos a la vista 19,90% y depósitos de ahorro en 15,37%.

El sector servicios prestados a empresas registró un aumento de 7,65%, impulsado por la demanda de actividades inmobiliarias, alquiler de maquinaria y equipo, informática y actividades conexas, radio y televisión y el grupo de otras actividades empresariales.

La actividad inmobiliaria registró dinamismo en inmobiliarias con bienes propios o alquilados ante el aumento de nuevos proyectos de viviendas, venta de departamentos, lotes de terrenos y alquileres de inmuebles. La actividad de inmobiliarias a cambio de una retribución o por contrata creció por intermediación inmobiliaria, corretajes y servicios de tasaciones de inmuebles.

El alquiler de maquinaria y equipo presentó tendencia positiva en servicio de alquiler de equipo de transporte por vía terrestre debido al arrendamiento de vehículos para carga pesada a empresas mineras y automóviles a empresas de turismo y servicios conexos, impulsados por fiestas patrias. Asimismo, alquiler de maquinaria y equipo de construcción e ingeniería creció ante nuevos proyectos de obras públicas y privadas

con mayor demanda en el sector construcción. De igual manera se incrementó el servicio de alquiler de otros tipos de maquinaria y equipo por nuevos contratos.

La actividad de informática y actividades conexas ascendió por mantenimiento y reparación de maquinaria de oficina, contabilidad e informática; servicios de consultoría en programa de informática; servicios de consultores en equipo de informática y actividades relacionadas con base de datos.

La actividad de radio y televisión presentó crecimiento debido a la mayor producción de comerciales por campaña de fiestas patrias, anuncios y promociones de productos. A ello se aúne la mayor publicidad por la celebración del Día del Pollo a la Brasa, Día del Pisco y Día del Amigo, lo que conllevó al incremento de la publicidad. Asimismo mejoró la sintonía por la mejor programación y mayor cobertura a nivel nacional.

En el grupo de otras actividades empresariales destacó la actividad publicitaria; servicios de asesoramiento empresarial; investigación y seguridad; limpieza de edificios; actividad de fotografía y arquitectura e ingeniería.

El sector restaurantes y hoteles registró un crecimiento de 5,58%, explicado por la mayor actividad de restaurantes en 4,82% y hoteles en 9,55%, este último determinado por el aumento del servicio de hospedaje.

La actividad de restaurantes aumentó en 4,82%, sustentado en el desempeño de los rubros de concesionarios de alimentos, restaurantes, pollos a la brasa, comidas rápidas, chifas y fuentes de soda. También mostraron ascenso los restaurantes turísticos, carnes y parrilladas, pizzerías y pubs.

El sector servicios gubernamentales creció en 4,30%, debido a los mayores servicios brindados por los Gobiernos Regionales, en el desarrollo de la educación primaria, secundaria; desarrollo de la educación laboral y técnica; atención en hospitalización y la atención de consultas externas. El sector Defensa destinó gastos al mantenimiento de la operatividad del efectivo militar y la formación de oficiales. El sector Educación ejecutó gastos en el desarrollo de la educación universitaria de pregrado, desarrollo de la educación secundaria, primaria y básica regular, en las unidades de enseñanza y producción, desarrollo de la educación técnica y en el mejoramiento del desarrollo de la educación especial. El sector Salud canalizó gastos en la atención en hospitalización, atención en consultas externas, servicios de apoyo al diagnóstico y tratamiento y en la atención de emergencias y urgencias.

Asimismo, creció el servicio del Ministerio Público, la Contraloría General e Interior.

Los impuestos en términos reales se incrementaron en 2,80%, impulsado por el aumento de los de los impuestos a los productos en 2,49% y derechos de importación en 5,33%.

Pág.7

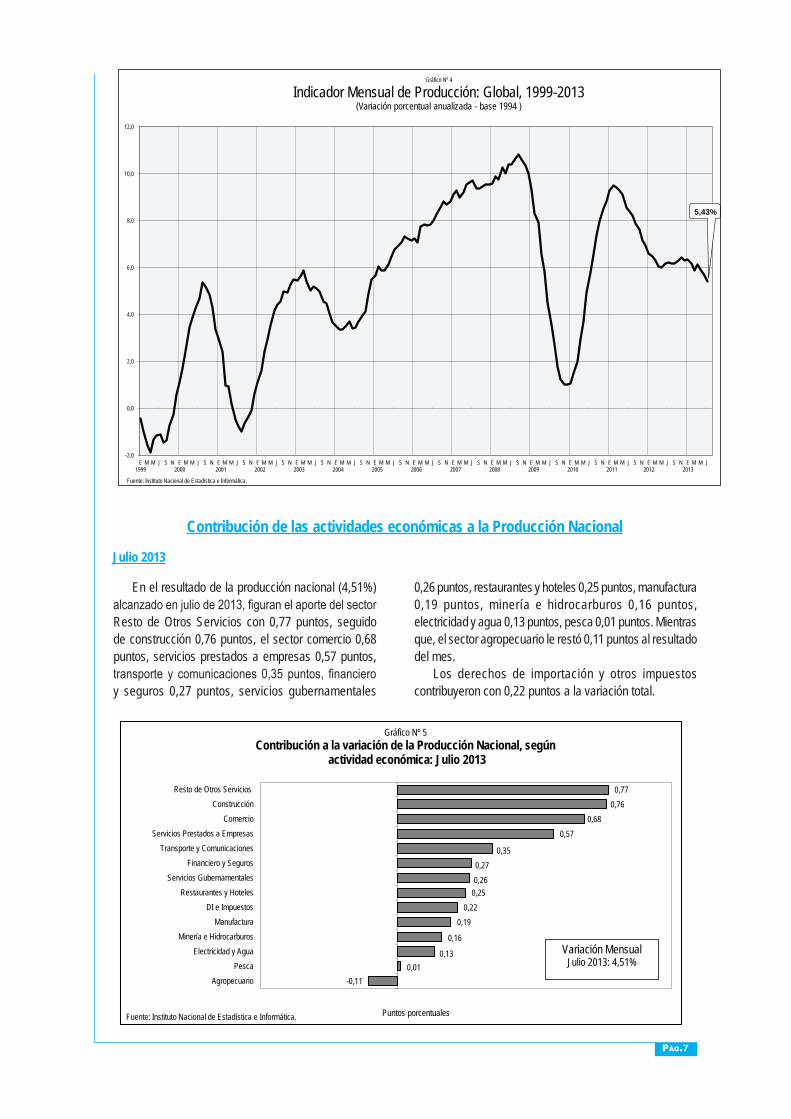

Contribución de las actividades económicas a la Producción Nacional

En el resultado de la producción nacional (4,51%) alcanzado en julio de 2013, figuran el aporte del sector Resto de Otros Servicios con 0,77 puntos, seguido de construcción 0,76 puntos, el sector comercio 0,68 puntos, servicios prestados a empresas 0,57 puntos, transporte y comunicaciones 0,35 puntos, financiero y seguros 0,27 puntos, servicios gubernamentales

0,26 puntos, restaurantes y hoteles 0,25 puntos, manufactura 0,19 puntos, minería e hidrocarburos 0,16 puntos, electricidad y agua 0,13 puntos, pesca 0,01 puntos. Mientras que, el sector agropecuario le restó 0,11 puntos al resultado del mes.

Los derechos de importación y otros impuestos contribuyeron con 0,22 puntos a la variación total.

Julio 2013

-0,110,01

0,13

0,16

0,190,22

0,250,260,27

0,35

0,570,68

0,760,77

AgropecuarioPesca

Electricidad y AguaMinería e Hidrocarburos

ManufacturaDI e Impuestos

Restaurantes y HotelesServicios Gubernamentales

Financiero y SegurosTransporte y Comunicaciones

Servicios Prestados a EmpresasComercio

ConstrucciónResto de Otros Servicios

Gráfico Nº 5Contribución a la variación de la Producción Nacional, según

actividad económica: Julio 2013

Puntos porcentuales

Variación MensualJulio 2013: 4,51%

Fuente: Instituto Nacional de Estadística e Informática.

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

E1999

M M J S N E2000

M M J S N E 2001

M M J S N E 2002

M M J S N E 2003

M M J S N E 2004

M M J S N E 2005

M M J S N E 2006

M M J S N E 2007

M M J S N E 2008

M M J S N E 2009

M M J S N E 2010

M M J S N E 2011

M M J S N E2012

M M J S N E2013

M M J

Gráfico Nº 4

Indicador Mensual de Producción: Global, 1999-2013(Variación porcentual anualizada - base 1994 )

Fuente: Instituto Nacional de Estadística e Informática.

5,43%

Pág.8

En julio del año 2013 el sector agropecuario registró una disminución de 1,56% respecto al nivel de producción alcanzado en julio de 2012, como resultado

de la contracción del subsector agrícola en 4,90%; sin embargo, el comportamiento positivo del subsector pecuario (3,39%) atenuó parcialmente este comportamiento.

Producción Sectorial: Julio 2013

Sector Agropecuario

El comportamiento decreciente del subsector agrícola (4,90%), es explicado por la menor producción de los principales productos agrícolas como, café, papa, arroz cáscara, caña de azúcar, aceituna, cebada grano, algodón rama, trigo y camote; entre los principales. Sin

embargo, otros productos agrícolas de importancia en la estructura productiva mostraron niveles ascendentes, tales como maíz amarillo duro, mandarina, yuca, palta, cacao y maíz amiláceo.

La producción de café decreció en 19,12%, debido a la menor superficie cosechada e influenciada por la reducción de la demanda externa de café, que fue desplazado por la recuperación de la producción de Colombia y Brasil, principalmente. Por otro lado, las plantaciones de café vienen siendo afectadas por la roya amarilla, en los principales departamentos productores, como Cajamarca (-10,10%), Amazonas (-24,65%), Junín (-48,39%) y San Martín (-47,82%). Del mismo modo, el valor exportado de café en todas sus variedades (café tostado sin descafeinar molido, café tostado descafeinado, los demás café sin tostar) disminuyó en 15,29% comparado con las ventas registradas en julio de 2012. Los países que disminuyeron su demanda fueron Estados Unidos de América (-10,29%), Bélgica (-55,64%), Suecia (-30,68%) y Canadá (-44,69%); sin embargo, creció la venta externa en Alemania (10,64%) y República de Corea del Sur (73,63%).

La producción de papa se contrajo en 26,05%, como resultado de menores áreas sembradas (-0,75%), coadyuvado por las desfavorables condiciones climáticas con lluvias superiores al registro normal, que afectaron el desarrollo del tubérculo en las primeras fases fenológicas, este comportamiento se observó en los departamentos de Apurímac (-64,85%), Huancavelica (-13,67%), Junín (-17,74%) y Ayacucho (-17,19%) por la ocurrencia de lluvias abundantes que afectaron al cultivo, ocasionando enfermedades fitopatógenas durante el periodo final de maduración. Mientras que, creció en Arequipa (29,94%), Cajamarca (8,61%), Huánuco (31,23%), Ica (31,76%) y Amazonas (13,18%), por mayores áreas sembradas.

El volumen de producción de arroz cáscara mostró un decrecimiento de 14,85%, explicado por el bajo rendimiento, las menores siembras que se registraron en Tumbes y Cajamarca, y las desfavorables condiciones climatológicas que afectaron el normal desarrollo del cultivo en zonas de la

3,39

-4,90

-1,56

3,28

1,01

1,87

Pecuario 42,28

Agrícola 57,72

Sector Agropecuario 100,00

Sector Agropecuario: Julio 2013(Variación porcentual)

W 94 Julio 2013 Enero-Julio 2013

Fuente: Instituto Nacional de Estadística e Informática, Ministerio de Agricultura y Riego.

Cuadro Nº 2

Producto PonderaciónJulio Enero-Julio

Café 2,92 -19,12 -21,52Papa 7,10 -26,05 -0,10Arroz Cáscara 5,02 -14,85 2,56Caña de Azúcar 3,67 -14,38 12,10Aceituna 0,48 -63,84 -37,52Cebada Grano 0,51 -15,90 2,69Algodón Rama 2,67 -29,24 -27,04Palta 0,36 14,61 6,19Yuca 1,75 14,74 1,89Mandarina 0,40 25,31 12,91Maíz Amarillo Duro 2,17 9,78 -5,68

Fuente: Ministerio de Agricultura y Riego.

Subsector Agrícola: Julio(Año base 1994)

Variación porcentual2013/2012

Pág.9

selva. Los departamentos productores que evidenciaron menor producción fueron Lambayeque (-39,71%), Piura (-6,09%) y San Martín (-5,06%).

La caña de azúcar registró una disminución de 14,38% por el menor rendimiento logrado, comportamiento observado en los principales departamentos productores como La Libertad (-42,73%) y Lima (-12,26%). Sin embargo creció en Lambayeque (9,12%) y Arequipa (61,90%) por mayores áreas sembradas.

La producción de aceituna mostró un decrecimiento de 63,84%, debido a la disminución en la producción de los principales departamentos productores como Tacna y Arequipa. Este comportamiento se reflejó especialmente en Tacna, por la culminación de las cosechas en el mes de junio. Asimismo, la venta externa de aceituna en todas sus presentaciones (aceitunas preparadas o conservadas sin congelar, aceitunas conservadas y aceitunas frescas o refrigeradas) disminuyó en 27,71%, respecto a julio de 2012; siendo los países de menor demanda Brasil (-33,54%), Estados Unidos de América (-6,48%) y Canadá (-95,44%). Sin embargo aumentaron las ventas hacia Australia (54,08%), Chile (64,21%) y Venezuela (16,92%).

El volumen de producción de algodón rama retrocedió en 29,24%, principalmente en los departamentos productores como, La Libertad (-1,44%), Ica (-33,85%) y Lambayeque (-98,69%), por las menores

áreas sembradas (-38,85%), aunado a los desfavorables factores climatológicos (temperaturas bajas). De otro lado, aumentó su producción en Piura y San Martín.

El volumen de producción de maíz amarillo duro aumentó en 9,78%, sustentado por mayor área en producción e influenciado por las normales lluvias que favorecieron al desarrollo del cultivo en su fase inicial. Este comportamiento se reflejó en los departamentos de La Libertad (43,63%), Lima (32,76%), Ica (12,51%) y Cajamarca (3,41%). Por el contrario, disminuyó en Lambayeque (-49,81%), San Martín (-11,12%), Áncash (-39,19%) y Apurímac (-28,15%).

El volumen de producción de palta se incrementó en 14,61%, evidenciándose este comportamiento en los departamentos de Ica (44,2%), Lima (12,2%) y Áncash (143,6%), por mayor nivel de superficie en producción.

La producción de cacao alcanzó un crecimiento de 20,06%, reflejándose este comportamiento principalmente en Cusco (406,3%), Junín (29,9%) y Piura (466%), por mayor superficie en producción. Asimismo, el valor exportado del cacao en todas sus variedades (cacao en polvo sin adición de azúcar ni otro edulcorante y las demás preparaciones alimenticias que contengan cacao), alcanzó un incremento de 16,77%, comparado con la venta externa registrada en julio de 2012. Siendo los países de mayor demanda, Venezuela (403,81%) y Estados Unidos de América (293,10%). Sin embargo disminuyeron las exportaciones hacia Bolivia, Reino Unido, Canadá y Chile.

El subsector pecuario creció en 3,39%, sustentado por la mayor producción de ave 2,74%, huevos 12,52%, vacuno 3,62%, porcino 4,79% y leche fresca en 2,30%.

El aumento en la producción de ave (2,74%) estuvo determinado por las mayores colocaciones de pollos “BB” línea carne en las granjas de Lima, La Libertad, Arequipa e Ica.

La producción de huevo fue superior en 12,52%, debido al mayor número de gallinas ponedoras, como consecuencia de una mayor colocación de pollos BB de la línea postura. Los departamentos que tuvieron un resultado positivo fueron Lima, Ica, La Libertad, Junín y Lambayeque.

La producción de vacuno creció en 3,62% por el mayor beneficio registrado en los departamentos de Junín, La Libertad, Lambayeque, Ica y Ayacucho.

La producción de porcino se incrementó en 4,79%, ante el mayor beneficio en Lima, La Libertad, Arequipa, Piura y San Martín, destinado tanto a los principales mercados, como a las plantas procesadoras de embutidos y carnes preparadas.

El volumen de producción de leche fresca alcanzó un incremento de 2,30%, explicado por el mayor nivel obtenido en las cuencas lecheras de Arequipa Lima, Cajamarca, Lambayeque y Puno, debido al incremento tanto del número de vacas en ordeño como al rendimiento promedio de res por día. Por el contrario, la venta externa de leche en todas sus variedades disminuyó en 5,97% por los menores envíos hacia Haití (-13,63%), Puerto Rico (-48,26%), Trinidad y Tobago (-53,52%) y Liberia (-36,93%). Sin embargo, aumentaron las exportaciones hacia Bahamas, Bolivia, Chile, Gambia, Estados Unidos de América y República Dominicana.

Cuadro Nº 3

Julio Enero-JulioAve 17,49 2,74 3,15Huevos 2,43 12,52 12,37Vacuno 8,79 3,62 1,35Porcino 3,57 4,79 5,25Leche Fresca 4,19 2,30 2,61

Fuente: Ministerio de Agricultura y Riego.

Producto PonderaciónVariación porcentual

Subsector Pecuario: Julio 2013(Año base 1994)

2013/2012

Pág.10

El sector pesca, en el mes de julio creció en 2,99%, sustentado por la mayor captura de especies para preparación de congelado, enlatado, consumo en estado fresco y curado, correspondiente a la pesca

Sector Pescapara consumo humano directo. Sin embargo, cayó el desembarque de anchoveta para la elaboración del consumo humano indirecto (harina y aceite de pescado).

La Temperatura Superficial del Mar (TSM), en la costa norte frente a Talara e isla Lobos de Afuera en Chiclayo y la costa central, se mantuvo con anomalías

negativas que fluctuaron alrededor de -1,9°C. En la costa sur del país, se presentaron ligera anomalías negativas como en San Juan (Ica) con -0,7°C y Mollendo -0,9°C.

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

M M J

Gráfico Nº 6Índice mensual de la Producción del Sector Agropecuario: 2006-2013

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: Instituto Nacional de Estadística e Informática.

J A S O N D E F M A M J J

Índice desestacionalizado

2012 2013

-0,16

3,22

2,99

6,63

-2,02

-1,53

Continental 7,36

Marítima 92,64

Sector Pesca 100,00

Sector Pesca: Julio 2013(Variación porcentual)

Fuente: Instituto Nacional de Estadística e Informática, Ministerio de la Producción.

W 94 Julio 2013 Enero-Julio 2013

Cuadro Nº 4

Pesca para consumo industrial: Julio 2013(Año base 1994)

Ponderación 2013/2012Julio Enero-Julio

Consumo Industrial 56,10 -52,52 -21,01

Anchoveta 48,20 -52,52 -21,03

Otras especies 7,90 - 18,39Fuente: Ministerio de la Producción - Viceministerio de Pesquería.

Variación porcentualDestino

Pág.11

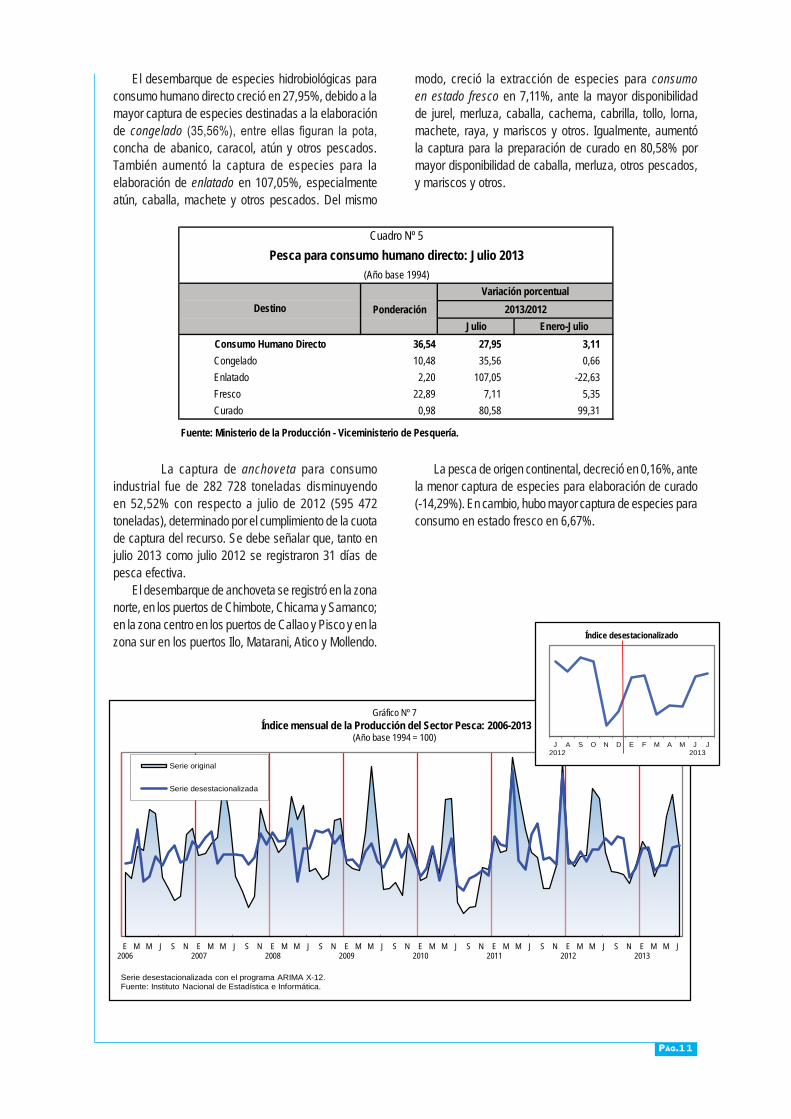

El desembarque de especies hidrobiológicas para consumo humano directo creció en 27,95%, debido a la mayor captura de especies destinadas a la elaboración de congelado (35,56%), entre ellas figuran la pota, concha de abanico, caracol, atún y otros pescados. También aumentó la captura de especies para la elaboración de enlatado en 107,05%, especialmente atún, caballa, machete y otros pescados. Del mismo

modo, creció la extracción de especies para consumo en estado fresco en 7,11%, ante la mayor disponibilidad de jurel, merluza, caballa, cachema, cabrilla, tollo, lorna, machete, raya, y mariscos y otros. Igualmente, aumentó la captura para la preparación de curado en 80,58% por mayor disponibilidad de caballa, merluza, otros pescados, y mariscos y otros.

La captura de anchoveta para consumo industrial fue de 282 728 toneladas disminuyendo en 52,52% con respecto a julio de 2012 (595 472 toneladas), determinado por el cumplimiento de la cuota de captura del recurso. Se debe señalar que, tanto en julio 2013 como julio 2012 se registraron 31 días de pesca efectiva.

El desembarque de anchoveta se registró en la zona norte, en los puertos de Chimbote, Chicama y Samanco; en la zona centro en los puertos de Callao y Pisco y en la zona sur en los puertos Ilo, Matarani, Atico y Mollendo.

La pesca de origen continental, decreció en 0,16%, ante la menor captura de especies para elaboración de curado (-14,29%). En cambio, hubo mayor captura de especies para consumo en estado fresco en 6,67%.

Cuadro Nº 5Pesca para consumo humano directo: Julio 2013

(Año base 1994)

Ponderación 2013/2012Julio Enero-Julio

Consumo Humano Directo 36,54 27,95 3,11Congelado 10,48 35,56 0,66Enlatado 2,20 107,05 -22,63Fresco 22,89 7,11 5,35Curado 0,98 80,58 99,31

Fuente: Ministerio de la Producción - Viceministerio de Pesquería.

Variación porcentualDestino

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

M M J

Gráfico Nº 7Índice mensual de la Producción del Sector Pesca: 2006-2013

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: Instituto Nacional de Estadística e Informática.

J A S O N D E F M A M J J2012 2013

Índice desestacionalizado

Pág.12

El sector minería e hidrocarburos en julio de 2013, mantuvo una tendencia ascendente por cuarto mes consecutivo, al crecer en 3,51%, en comparación al nivel de producción de similar mes del año 2012, en base al resultado positivo de la actividad minera metálica en

Sector Minería e Hidrocarburos4,39% sustentado en los mayores volúmenes de producción de cobre, zinc, plata y molibdeno; en tanto que la extracción de hidrocarburos experimentó un leve retroceso de 0,27% ante la caída de la producción de gas natural.

La evolución ascendente de la minería metálica ha sido impulsada básicamente por el mayor nivel de producción de cobre al contribuir con 3,91 puntos

porcentuales al resultado mensual, seguidos de zinc con 0,72 puntos, plata y molibdeno con aportes de 0,14 puntos porcentuales cada una.

La producción de cobre registró una expansión de 14,44%, por la contribución de la unidad Antapaccay de Xstrata Tintaya en operación comercial desde noviembre 2012, con un volumen de producción que representó el 11,73% del total mensual. Este resultado fue secundado por el mayor tratamiento de minerales por parte de Antamina asociada a la ampliación de la capacidad de la planta de concentración realizada en el año 2012, de Sociedad Minera el Brocal, de Pan American Silver Huarón, Empresa Minera los Quenuales y de Nyrstar Áncash.

A su vez, la producción de zinc mantuvo una tendencia ascendente por quinto mes sucesivo al crecer en 4,81% durante el mes de julio 2013, como resultado del mayor volumen tratado y el alto contenido metálico en los minerales procesados por Antamina, Volcan, Administradora Chungar, Atacocha, Santa Luisa, Pan American Silver Huaron, Raura, Catalina Huanca, entre las principales. En el mismo sentido, la producción de plata aumentó en 1,90% debido a la mayor actividad de tratamiento de minerales con mejores leyes por parte de

Antamina, Buenaventura, Milpo, Administradora Chungar, Castrovirreyna, Argentum y el aporte de Xstrata Tintaya unidad Antapaccay. En el caso del molibdeno, el alza de 10,97% responde a la mayor producción de Sociedad Minera Cerro Verde y Southern Perú Copper Corporation.

Por otro lado, la producción de oro registró una contracción de 4,23%, ante el menor volumen reportado por las compañías Yanacocha, Buenaventura, Barrick Misquichilca, San Simón, Laytaruma, Aurífera Santa Rosa y Anabi, entre las de mayor influencia, asociadas en general a la baja ley en los minerales procesados. De igual forma, la producción de hierro se redujo en 6,77% por la menor extracción de Shougang Hierro Perú. Por su parte, la caída de 5,86% en la producción de plomo se debe a los menores volúmenes obtenidos en Sociedad Minera El Brocal, Administradora Cerro, Casapalca, Sociedad Minera Corona, ICM Pachapaqui y Sociedad Minera Austria Duvaz, atribuidas a la baja en los minerales tratados y en las leyes. Finalmente, la disminución de 0,96% en la producción de estaño se explica por el menor contenido metálico en el mineral procesado por Minsur.

Cuadro Nº 6Subsector Minería: Julio 2013

(Año base 1994)Variación porcentual

Ponderación 2013/2012Julio Enero-Julio

Cobre 19,82 14,44 6,08Zinc 20,22 4,81 7,56Oro 18,80 -4,23 -10,68Plata 9,03 1,90 1,42Hierro 4,27 -6,77 12,07Plomo 3,75 -5,86 2,44Estaño 3,01 -0,96 -14,69Molibdeno 0,52 10,97 -11,54

Fuente: Ministerio de Energía y Minas, PERUPETRO S.A.

Producto

-0,27

4,39

3,51

7,31

0,00

1,32

Hidrocarburos 20,56

Minería Metálica 79,44

Sector Minería e Hidrocarburos 100,00

Sector Minería e Hidrocarburos: Julio 2013(Variación porcentual)

W 94 Julio 2013 Enero-Julio 2013

Fuente: Instituto Nacional de Estadística e Informática, Ministerio de Energía y Minas.

Pág.13

La cotización de los metales en el mercado internacional, presentó un comportamiento generalizado a la baja por quinto mes consecutivo. El precio promedio del oro en julio registró una caída de 4,14%, influenciado por la apreciación del dólar frente al euro que redujo el atractivo del metal como activo de refugio, por la continua liquidación de los saldos en oro de los Fondos Negociables en el Mercado (ETF) y por toma de ganancias de los inversores. El precio del cobre se redujo en 1,59% ante las expectativas de menor demanda, luego de la revisión a la baja por parte del FMI de las perspectivas de crecimiento mundial y de las principales economías desarrolladas y emergentes para 2013 y 2014, en particular de la desaceleración del crecimiento en China, y por la mayor producción

mundial de cobre. A su vez, la cotización promedio del zinc disminuyó en 0,18%, luego del reporte de superávit en el mercado mundial de zinc refinado entre enero y mayo de 2013, publicado por el Grupo Internacional de Estudios del Zinc y Plomo (ILZSG); así como por la desaceleración de la demanda china.

Por su parte, el valor real de exportación de productos mineros en julio de 2013 registró una variación negativa de 15,84%, manteniendo una tendencia decreciente por tercer mes sucesivo, como consecuencia de los menores envíos principalmente de oro (-20,73%) con destino a Suiza y Canadá; de cobre (-13,91%) hacia los mercados de Bulgaria, China, Canadá y Corea del Sur; de plomo (-40,43%) con menores embarques hacia China, Corea del Sur y Canadá; y de hierro (-29,78%) con destino a China.

La producción de hidrocarburos en julio del presente año registró una leve contracción de 0,27%, tras mantener una tendencia ascendente desde diciembre 2012, determinado por la menor explotación de gas natural en 9,92% por parte de Pluspetrol Perú Corporation, Aguaytía, Savia Perú y Petrobras. Esta situación ha sido compensada, de manera parcial, por el desenvolvimiento positivo de la producción de hidrocarburos líquidos en 9,64%, apoyado en la dinámica de la extracción de líquidos de gas natural que varió en 24,02%, en particular por parte de Pluspetrol Perú Corporation (lote 88) y de Savia Perú; en tanto que, la producción de petróleo crudo disminuyó en 7,93%

ante los niveles inferiores reportados principalmente por Petrobras, Savia Perú, Pluspetrol Norte e Interoil, asociada al declive natural de algunos pozos en explotación.

La evolución negativa de la producción de gas natural se sustenta en el menor requerimiento del mercado interno, relacionada a la utilización del recurso por parte de las centrales térmicas para la generación eléctrica, la misma que en el mes de julio mostró una variación negativa de 10,80%. A su vez, se registró una menor demanda de la planta de licuefacción para el procesamiento y exportación de gas natural licuado, el cual se evidencia en la caída de 21,26% en el valor real de exportación de este recurso, principalmente con destino a España.

Cuadro Nº 7Subsector Hidrocarburos: Julio 2013

(Año base 1994)Variación porcentual

Ponderación 2013/2012Julio Enero-Julio

Petróleo crudo 1/ 20,06 9,64 15,78

Gas natural 0,50 -9,92 -1,511/ Incluye líquidos de gas natural.Fuente: Ministerio de Energía y Minas, PERUPETRO S.A.

Producto

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

M M J

Gráfico Nº 8Índice mensual de la Producción del Sector Minería e Hidrocarburos: 2006-2013

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: Instituto Nacional de Estadística e Informática.

J A S O N D E F M A M J J

Índice desestacionalizado

2012 2013

Pág.14

En el mes de julio del presente año, el sector manufactura se incrementó en 1,41%, debido al resultado favorable obtenido por la actividad fabril no

Sector Manufacturaprimaria en 2,05%; no obstante, la disminución de la industria fabril primaria en 2,18%.

El resultado de la actividad fabril no primaria se explica por la mayor producción obtenida por los bienes intermedios en 4,16%, seguido de los bienes de capital

en 38,58% y atenuado por la contracción de los bienes de consumo en 0,89%.

Entre las actividades que explicaron el alza de la industria de bienes intermedios figuran la rama de productos de plástico que varió 33,72%, destacando la mayor producción de bolsas plásticas, botellas, tubos, tuberías, cajas, envases y embalajes; tanto por la demanda interna y externa de las demás placas, láminas, hojas y tiras de polímeros de etileno de Ecuador, Chile y Argentina. Así mismo, la rama de productos de arcilla y cerámica no refractaria para uso estructural aumentó 16,89%, asociada a la mayor fabricación de ladrillos diversos y revestimiento para pared y pisos como consecuencia de la evolución del sector construcción; sumado a la demanda externa de demás placas y baldosas de cerámica, barnizadas o esmaltadas para pavimentación o revestimiento de

Chile, Ecuador, Puerto Rico y Guatemala. A su vez, la actividad de industrias básicas de hierro y acero presentó un alza de 77,22%, vinculado a la mayor producción de alambrón de acero, barras de construcción debido a la dinámica de la construcción; aunado a la mayor venta externa de demás tubos de sección circular de acero inoxidable a Ecuador, demás tubos soldados de sección circular de acero inoxidable a Bolivia y tubos de sección circular de los demás aceros aleados estirados o laminados en frio a Japón.

De modo similar, la rama de pinturas, barnices y productos similares se incrementó 57,34%, por la mayor fabricación de barnices convencionales, pintura látex y anticorrosivos convencionales, sumada a la mayor demanda externa de pinturas y barnices a base de polímeros acrílicos

2,05

-2,18

1,41

1,73

-0,37

1,41

Fabril No Primario 76,84

Fabril Primario 23,16

Sector Fabril Total 100,00

Sector Manufactura: Julio 2013(Variación porcentual)

W 94 Julio 2013 Enero-Julio 2013

Fuente: Instituto Nacional de Estadística e Informática, Ministerio de la Producción.

Cuadro Nº 8Subsector Fabril no Primario: Julio 2013

(Año base 1994)Variación porcentual

Ponderación 2013/2012Julio Enero-Julio

Bienes de Consumo 46,57 -0,89 -0,251810 Prendas de vestir, excepto prendas de piel 9,36 -19,23 -19,531513 Elaborados de frutas, legumbres y hortalizas 0,64 -23,27 -9,651730 Tejidos y artículos de punto y ganchillo 2,83 -15,02 -7,132423 Productos farmacéuticos botánicos 2,57 -32,79 1,471554 Bebidas no alcohólicas, aguas minerales 1,86 -10,94 -5,88

Bienes Intermedios 27,35 4,16 3,992520 Productos de plástico 2,47 33,72 12,322693 Productos de arcilla y cerámica no refractaria para uso estructural 1,10 16,89 6,362710 Industrias básicas de hierro y acero 1,32 77,22 27,122422 Pinturas, barnices y productos similares 0,55 57,34 19,982695 Artículos de hormigón, cemento y yeso 0,46 30,18 38,64

Bienes de Capital 2,92 38,58 1,863120 Aparatos de distribución y control de energía eléctrica 0,22 114,99 25,433410 Vehículos automotores 0,93 139,20 94,213110 Motores, generadores y transformadores eléctricos 0,35 22,13 -6,572911 Motores y turbinas,excepto para aeronaves, vehículos automotores y motocicletas 0,07 284,99 133,91

Fuente: Ministerio de la Producción - Viceministerio de MYPE e Industria.

Actividad

Pág.15

o vinílicos dispersos en medio acuoso de Ecuador. También, la actividad de artículos de hormigón, cemento y yeso varió en 30,18%, como consecuencia de la mayor elaboración de concreto premezclado ante la mayor actividad del sector construcción.

Sin embargo, la rama de productos metálicos para uso estructural se contrajo en 9,04%, afectada por el menor consumo de planchas de acero inoxidable y bobinas de acero, principalmente por la menor exportación de demás construcciones y sus partes de fundición de hierro o acero a Chile, y puertas, ventanas y sus marcos, bastidores y umbrales de fundición de hierro o acero a Ecuador.

Entre las actividades que explican la variación positiva de la industria productora de bienes de capital, se encuentra la rama de aparatos de distribución y control de energía eléctrica que creció 114,99%, debido a la mayor producción de tableros de distribución, apoyada por la mayor venta externa de clavijas y tomas de corriente (enchufes) y demás interruptores a Bolivia. Asimismo, la actividad de vehículos automotores se expandió 139,20%, debido a la renovación de flota de buses para transporte de personal y para atender actividades turísticas. Igualmente, la rama de motores, generadores y transformadores eléctricos se incrementó 22,13%, asociada a la mayor fabricación de grupos electrógenos impulsada por la mayor demanda de Colombia y Panamá. A su vez, la actividad de artículos de motores y turbinas, excepto para aeronaves, vehículos automotores y motocicletas varió 284,99%, promovida por la demanda de proyectos de generación eléctrica y minera.

Por otro lado, entre las industrias de los productos de bienes de consumo que se contrajeron figuran prendas de vestir, excepto prendas de piel que disminuyó 19,23%, afectada por la menor demanda externa de polo de algodón para hombres y mujeres, conjunto de punto de algodón para mujeres o niñas, blusas de punto de algodón para mujeres o niñas de Venezuela. Igualmente la rama de elaborados de frutas, legumbres y hortalizas se redujo 23,27%, debido a la menor producción de jugos y refrescos diversos, salsa de tomate, espárragos congelados y conservas de espárragos ante la menor demanda externa de Francia, Alemania y Estados Unidos de América. A su vez, la actividad de tejidos y artículos de punto y ganchillo retrocedió 15,02%, por la menor fabricación de tejidos de punto para confección de prendas de vestir, afectado por la menor demanda de Venezuela y Ecuador.

En el mismo sentido, la rama de productos farmacéuticos botánicos cayó 32,79%, explicada por la menor demanda de Ecuador y Chile por demás medicamentos para uso humano, de ligaduras estériles similares para suturas quirúrgicas, y Colombia y Chile por glutamato monosódico. También, la rama de bebidas no alcohólicas, aguas minerales bajó 10,94%, debido a la menor elaboración de bebidas gaseosas y bebidas rehidratantes, afectada parcialmente por la menor demanda externa de Chile, Bolivia y Estados Unidos de América.

No obstante, la actividad de muebles presentó un variación positiva de 13,89%, debido parcialmente a la mayor demanda de colchones de Chile, muebles de madera de Estados Unidos de América y Paraguay, y muebles de plástico de Venezuela y Bolivia.

Por otro lado, la actividad fabril primaria disminuyó 2,18%, influenciado por la menor producción de harina y conservas de pescado y otros en -20,95%, como consecuencia de la baja producción de harina y aceite, debido a la menor captura de anchoveta. La rama de refinerías de azúcar retrocedió 11,95%, ante el menor rendimiento de las empresas azucareras de La Libertad y Lima. A su vez, metales preciosos y no ferrosos, primarios, presentó una baja de 2,10%, debido parcialmente a la disminución de la demanda

de oro en las demás formas en bruto de Suiza y Canadá; así como cátodos y secciones de cátodos de cobre refinado de Brasil e Italia.

Sin embargo, la actividad de productos de refinación de petróleo se expandió 8,09%, como consecuencia de la mayor elaboración de gasolina de 84, 90 y 97 octanos. Del mismo modo, la rama de carne y productos cárnicos, se incrementó 3,65%, debido a la mayor producción de hot dog-salchichas, jamón, jamonada y carne beneficiada de ave y vacuno.

Cuadro Nº 9Sector Fabril Primario: Julio 2013

(Año base 1994)Variación porcentual

Ponderación 2013/2012Julio Enero-Julio

1512 Harina y conservas de pescado y otros 7,28 -20,95 -17,821542 Refinerías de azúcar 0,97 -11,95 11,922720 Metales preciosos y no ferrosos, primarios 5,92 -2,10 -1,471511 Carne y productos cárnicos 3,52 3,65 3,142320 Productos de refinación de petróleo 5,47 8,09 8,98

Fuente: Ministerio de la Producción - Viceministerio de MYPE e Industria.

Actividad

Pág.16

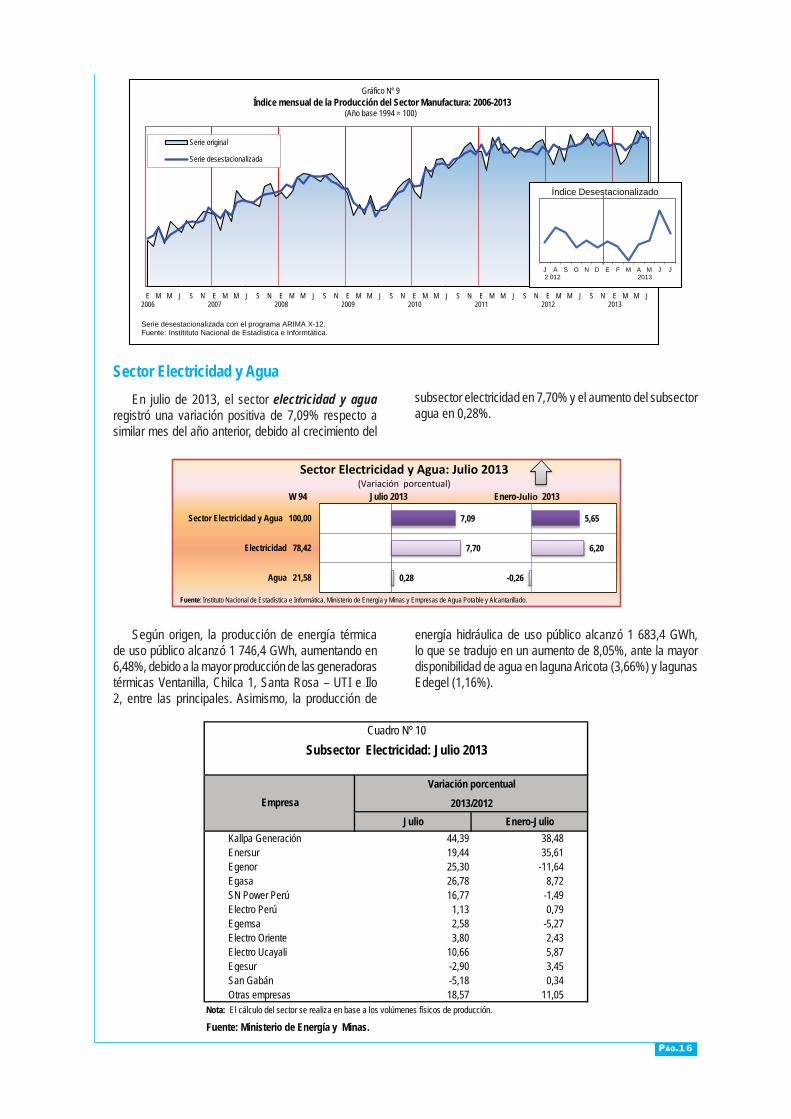

En julio de 2013, el sector electricidad y agua registró una variación positiva de 7,09% respecto a similar mes del año anterior, debido al crecimiento del

Sector Electricidad y Aguasubsector electricidad en 7,70% y el aumento del subsector agua en 0,28%.

Según origen, la producción de energía térmica de uso público alcanzó 1 746,4 GWh, aumentando en 6,48%, debido a la mayor producción de las generadoras térmicas Ventanilla, Chilca 1, Santa Rosa – UTI e Ilo 2, entre las principales. Asimismo, la producción de

energía hidráulica de uso público alcanzó 1 683,4 GWh, lo que se tradujo en un aumento de 8,05%, ante la mayor disponibilidad de agua en laguna Aricota (3,66%) y lagunas Edegel (1,16%).

0,28

7,70

7,09

-0,26

6,20

5,65

Agua 21,58

Electricidad 78,42

Sector Electricidad y Agua 100,00

Sector Electricidad y Agua: Julio 2013(Variación porcentual)

W 94 Julio 2013 Enero-Julio 2013

Fuente: Instituto Nacional de Estadística e Informática, Ministerio de Energía y Minas y Empresas de Agua Potable y Alcantarillado.

Cuadro Nº 10Subsector Electricidad: Julio 2013

Variación porcentual

2013/2012Julio Enero-Julio

Kallpa Generación 44,39 38,48Enersur 19,44 35,61Egenor 25,30 -11,64Egasa 26,78 8,72SN Power Perú 16,77 -1,49Electro Perú 1,13 0,79Egemsa 2,58 -5,27Electro Oriente 3,80 2,43Electro Ucayali 10,66 5,87Egesur -2,90 3,45San Gabán -5,18 0,34Otras empresas 18,57 11,05

Nota: El cálculo del sector se realiza en base a los volúmenes físicos de producción.

Fuente: Ministerio de Energía y Minas.

Empresa

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

M M J

Gráfico Nº 9Índice mensual de la Producción del Sector Manufactura: 2006-2013

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: Institituto Nacional de Estadística e Informtática.

J A S O N D E F M A M J J2 012 2013

Índice Desestacionalizado

Pág.17

En el mes de julio de 2013, el sector construcción creció en 11,41%, respecto a similar mes del año 2012, reflejado en el aumento del consumo interno de cemento

en 11,11% y de la inversión en el avance físico de obras en 26,38%.

Sector Construcción

El crecimiento del consumo interno de cemento se explica por la continuidad de las obras como planta UNI proyecto Vía Parque Rímac que unirá 11 distritos de Lima Metropolitana y la construcción del Tren Eléctrico línea 01, tramo 2 de la Av. Grau-San Juan de Lurigancho; obras en la comunidad Fuerabamba del proyecto minero Las Bambas en Apurímac y obras en el malecón Costa Verde; obras en centros comerciales: Centro Comercial Salaverry en Jesús María; Megaplaza Norte – 2da. etapa en Independencia; Construcción de Saga–OC 34 en Ica; Tottus San Luis en San Borja; obras en empresas mineras como las unidades de producción San Cristóbal, Andaychagua, Carahuacra y Marth Túnel en Junín; Mina Iscaycruz en la provincia de

Oyón-Lima y la planta concentradora Alpamarca en Junín; en la construcción de almacenes como Almacén Maestro en San Juan de Miraflores y la ampliación y modernización de los almacenes del Callao – Impala; obras de ampliación de plantas industriales como Perubar en el Callao y Prefabricado en Planta Entrepisos en Villa El Salvador; obras en hospitales como el Hospital Regional de Cañete y Hospital III del Callao; obras en el Instituto Nacional de Rehabilitación de Chorrillos; en las obras de viviendas destacaron: Lima Central Tower – Proyecto Derby en Surco; Los Prados de San Miguel; Edificio Infinity en Barranco y la Ciudad Verde en Puente Piedra, entre otras.

Según empresas, incrementaron su producción: Kallpa Generación (44,39%), Enersur (19,44%), Egenor (25,30%), Egasa (26,78%), SN Power Perú (16,77%), Electro Perú (1,13%), Egemsa (2,58%), Electro Oriente (3,80%) y Electro Ucayali (10,66%). Mientras que, redujeron su producción: Egesur (-2,90%), San Gabán (-5,18%), Electro Piura (-59,58%), Termoselva (-42,73%) y Edegel (-11,60%).

De otro lado, el subsector agua aumentó en 0,28%, ante el mayor nivel reportado de producción por las empresas Sedapar (19,24%) y EPS Grau (4,52%). Mientras que disminuyeron su producción las empresas Sedapal (-1,39%), Epsel (-3,06%) y Seda Chimbote (-4,05%).

La disminución de la producción de agua potable en Lima Metropolitana reportada por la empresa Sedapal (-1,39%), se debió a la menor actividad en las plantas de tratamiento (-1,38%) y en los pozos de Lima y Callao (-1,42%).

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

M M J

Gráfico Nº 10Índice mensual de la Producción del Sector Electricidad y Agua: 2006-2013

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: Instituto Nacional de Estadística e Informática.

J A S O N D E F M A M J J

Índice desestacionalizado

2012 2013

0,57

2,23

26,38

11,11

11,41

2,23

22,05

12,75

12,95

Vivienda de No Concreto 1,90

Avance Físico de Obras 4,62

Consumo Interno de Cemento 93,48

Sector Construcción 100,00

Sector Construcción: Julio 2013(Variación porcentual)

W 94 Julio 2013 Enero-Julio 2013

Fuente: Instituto Nacional de Estadísitica e Informática, Empresas de Cemento y Ministerio de Economía y Finanzas.

Pág.18

El avance físico de obras creció en 26,38% determinado por los mayores gastos asignados en la rehabilitación y mejoramiento de la Red Vial Nacional como la carretera Ayacucho-Abancay; carretera Quinua- San Francisco en Ayacucho; carretera Cajamarca-Celendín-Balzas en Cajamarca; carretera Chongoyape-Cochabamba-Cajamarca en los departamentos de Lambayeque y Cajamarca; Carretera Imperial-Mayocc-Ayacucho tramo Mayocc-Huanta en Huancavelica y Ayacucho; carretera Juanjuí –Tocache en San Martín; carretera Trujillo-Shiran-Huamachuco en la Libertad; carretera Camaná-desvío Quilca-Matarani-Ilo-Tacna en los departamentos de Arequipa-Mollendo-Tacna; carretera Lima-Canta-La Viuda-Unish; Carretera Chamaya-Jaén-San Ignacio-Río Canchis en Cajamarca; carretera Ollantaytambo-Quillabamba, entre otras. Entre las obras de la red vial departamental destacan la

inversión en el mejoramiento de la Av. Néstor Gambetta en el Callao; Infraestructura vial del Circuito Turístico Lago Sagrado de los Incas en Puno; carretera Paucartambo-Pillcopata-Atalaya en el Cusco; carretera Andahuaylas-Pampachiri-Negromayo en Apurímac-Ayacuco; carretera Oxapampa-Pozuzo en Pasco-Huánuco, entre otras.

En cuanto la construcción, mejoramiento y rehabilitación de la vía local, la construcción Vía Troncal Interconectora entre los distritos de Miraflores, Alto Selva Alegre, Yanahuara, Cayma y Cerro Colorado en Arequipa; carretera Huamaní-Laramarca-Querco en Huancavelica y carretera Musho-Tumpa-Huashcao, Huyapan en Áncash.

De camino vecinal: La carretera Huancayo-El Tambo-San Agustín de Cajas-Hualhuas-Saño-Quilcas-San Jerónimo-Ingenio en Junín y carretera Pomalca-Saltur-Sipan-Pampagrande en Lambayeque.

832

907

0

300

600

900

E2011

F M A M J J A S O N D E2012

F M A M J J A S O N D E2013

F M A M J J

Gráfico Nº 11Despacho Local de Cemento: 2011-2013

(Miles de toneladas)

Fuente: Empresas productoras de cemento.

Var.% 2011: 2,48%

Var.% 2012: 15,75%

E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S N E2013

M M J

Gráfico Nº 12Índice mensual de la Producción del Sector Construcción: 2006-2013

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: Instituto Nacional de Estadística e Informática.

J A S O N D E F M A M J J

Índice desestacionalizado

2012 2013

Pág.19

El sector comercio en julio 2013 registró un crecimiento de 4,34%, observado en sus tres grandes componentes: venta, mantenimiento y reparación de

vehículos automotores, comercio mayorista y el comercio minorista.

Sector Comercio

En el comercio de vehículos automotores destacó el mantenimiento y reparación de estos vehículos fundamentalmente por conversión de autos a gas natural vehicular (GNV) y gas licuado de petróleo (GLP), planchado y pintura de vehículos, rectificación de motores y diversos servicios de mecánica automotriz.

Asimismo, hubo mayor venta de partes, piezas y accesorios de vehículos automotores y de combustibles para automotores, esta última vinculada a la línea de combustible líquido (B5, gasolina 84 y gasolina 90) y promociones en estaciones de servicio a nivel nacional.

La evolución positiva del comercio al por mayor se sustentó en la venta al por mayor a cambio de una retribución o por contrata, focalizada en los comisionistas de insumos químicos, de venta de equipos telefónicos, celulares, instalación de cable e internet, venta y recarga de extintores y comisionistas de productos farmacéuticos, apoyados por la demanda de productos negociados. Así también la venta al por mayor de materias primas agropecuarias y de animales vivos estuvo explicada por la comercialización de pollos vivos, importación y comercialización de agroquímicos, trigo, maíz, semillas y pimiento para uso industrial, alimentos para aves (mezcla de granos) para la preparación de alimento balanceado y comercialización de café y cacao. La venta al por mayor de maquinaria, equipo y materiales registró avance por venta de equipos de automatización industrial (variadores de velocidad), de productos médicos, equipos de comunicación privada (centrales telefónicas), equipos y sistemas de lubricación para maquinaria minera e industrial, suministros y equipos para cómputo y fotocopia, soluciones informáticas (cajeros automáticos, cajas registradoras y saldomáticos), equipos de base de datos (software) para entidades bancarias, equipos de seguridad (contra incendio, cámaras), repuestos para maquinaria pesada

de minería y construcción, tubos para gaseoductos y pozos.El comercio al por menor registró aumento por el

crecimiento de diversas ramas de actividad, destacaron la venta al por menor de artículos de ferretería, pinturas y productos de vidrio por la apertura de tiendas a nivel nacional, ampliación de líneas de mercaderías y el avance del rubro de pinturas, lacas y barnices, característico de mayor demanda por Fiestas Patrias. Asimismo, los negocios de venta al por menor en almacenes no especializados con surtido compuesto principalmente de alimentos, bebidas y tabaco (supermercados e hipermercados) registraron incremento en su nivel de ventas por apertura de tiendas, campañas y promociones. La venta al por menor de otros productos en almacenes no especializados (grandes almacenes) se incrementaron por ampliación de puntos de ventas (nuevas tiendas) y estrategia comercial. La venta al por menor de otros productos en almacenes especializados se expandió sobresaliendo los equipos suministros y accesorios de computo, artículos de librería, materiales de limpieza, celulares y accesorios, equipos médicos, equipos para la pesca y productos para mascotas. También se incrementó la venta minorista de productos textiles, prendas de vestir, calzado y artículos de cuero por promociones y campañas en el mes patrio.

4,34 5,53

Sector Comercio: Julio 2013(Variación porcentual)

Julio 2013 Enero-Julio 2013

FFuente: Instituto Nacional de Estadística e Informática.

Cuadro Nº 11Sector Comercio: Julio 2013

(Año base 1994)Variación porcentual

2013/2012Julio Enero-Julio

Venta, mantenimiento y reparación de veh. automotores 2,23 6,82Venta al por mayor 3,68 5,00Venta al por menor 7,38 5,78

Fuente: INEI - Encuesta Mensual de Comercio.

Actividades

Pág.20

En jul io del 2013 el sector transporte y comunicaciones creció en 3,92%, respecto al mismo

Sector Transporte y Comunicaciones

mes del año anterior, debido a la mayor actividad del subsector transporte en 4,65% y comunicaciones en 2,27%.

El avance del subsector transporte (4,65%), fue determinado por el aumento del transporte por vía terrestre en 2,63% influenciado por el mayor tráfico registrado tanto de pasajeros como carga por carretera en 1,91% y 3,13%, respectivamente; así también creció el transporte ferroviario en 5,18%. Coadyuvó al crecimiento la mayor actividad del transporte aéreo en 16,64% y el acuático en 4,58%; este último explicado por el ascenso del tráfico marítimo en 9,16%, restado por la disminución del transporte fluvial en -25,00%.

En tanto el resultado del subsector comunicaciones (2,27%) se sustentó por la mayor actividad del servicio de telecomunicaciones en 1,95%, debido al aumento del tráfico de llamadas por telefonía móvil en 13,29%, atenuada por la disminución de las llamadas por telefonía fija en 11,90%, el aumento de la actividad de mensajería en 14,65% y del servicio postal en 28,59%.

1098411566

0

5000

10000

15000

E 2011 M M J S N E 2012 M M J S N E 2013 M M J

Gráfico Nº 13Venta de autos ligeros: 2011-2013

(Unidades)

Fuente: Asociación de Representantes Automotrices del Perú.

Var.% 2011: 26,00%

Var.% 2012: 37,86%

2,27

4,65

3,92

2,95

6,23

5,24

Comunicaciones 13,53

Transporte 86,47

Sector Transporte y Comunicaciones 100,00

W 94 Julio 2013 Enero-Julio 2013

Sector Transporte y Comunicaciones: Julio 2013(Variación porcentual)

Fuente: Instituto Nacional de Estadística e Informática, entidades públicas y empresas privadas.

Fuente: INEI, entidades públicas y empresas privadas.

Pág.21

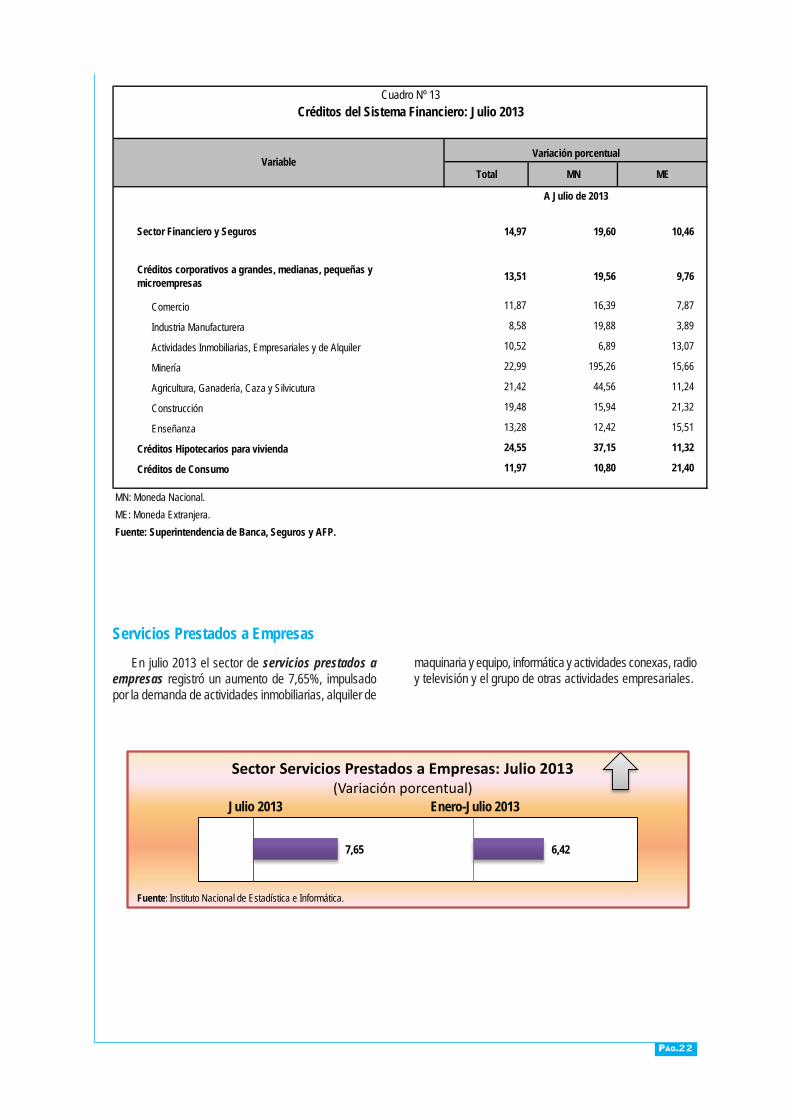

En julio de 2013 el sector financiero y seguros se incrementó en 8,80% sustentado en el dinamismo de los créditos otorgados en moneda nacional (19,60%)

Sector Financiero y Seguros

y extranjera (10,46%), así como en el aumento de los depósitos (20,43%).

Fuente: Ministerio de Transportes y Comunicaciones, Organismo Supervisor de la Inversión en Infraestructura de Transporte de Uso Público, Empresa Nacional de Puertos, Servicios Postales del Perú y Empresas Privadas.

Según tipo de crédito, destacan los créditos corporativos, a grandes, medianas, pequeñas y microempresas, que alcanzaron un crecimiento de 13,51%, que estuvo asociado al desempeño del componente tanto en moneda nacional (19,56%), como extranjera (9,76%). Los mayores montos se otorgaron a los sectores comercio en 11,87%, industria manufacturera 8,58%, actividades inmobiliarias, empresariales y de alquiler 10,52%, minería 22,99%, agricultura, ganadería caza y silvicultura 21,42%, construcción 19,48%, enseñanza 13,28%, hoteles y restaurantes 7,32% y servicios sociales y de salud en 23,37%, entre los principales. Los créditos a grandes empresas aumentaron en 18,08%, a medianas empresas 16,99% y pequeñas empresas en 10,55%.

Los créditos de consumo mostraron un crecimiento de 11,97%, influenciado por el incremento en moneda nacional 10,80% y extranjera en 21,40%. En este rubro figuran los créditos para adquisición de autos (26,66%), tarjetas de crédito (8,64%) y préstamos (14,35%).

Los créditos hipotecarios para vivienda crecieron en 24,55%, por los mayores créditos demandados tanto en moneda nacional (37,15%) como extranjera (11,32%). En este grupo se encuentran los créditos Mi Vivienda con un aumento de 27,76%.

Se debe señalar que, el Banco Central de Reserva del Perú (BCRP) a julio del 2013, sigue manteniendo la tasa de interés de referencia en 4,25%.

De otro lado, los depósitos mantuvieron una tendencia positiva, con un incremento de 20,43%, sustentado en las mayores captaciones de depósitos a plazo en 23,12%, depósitos a la vista 19,90% y depósitos de ahorro en 15,37%.

Cuadro Nº 12Subsector Transporte: Julio 2013

(Año base 1994)Variación porcentual

Ponderación 2013/2012Julio Enero-Julio

Transporte Terrestre 70,80 2,63 3,41

Transporte Acuático 2,08 4,58 9,23

Transporte Aéreo 5,63 16,64 17,68

Conexos 7,96 6,76 9,54

Actividades

Fuente: INEI, entidades públicas y empresas privadas.

8,80 7,95

Sector Financiero y Seguros: Julio 2013(Variación porcentual)

Julio 2013 Enero-Julio 2013

Fuente: Instituto Nacional de Estadística e Informática, Superintendencia de Banca y Seguros y AFP.

Pág.22

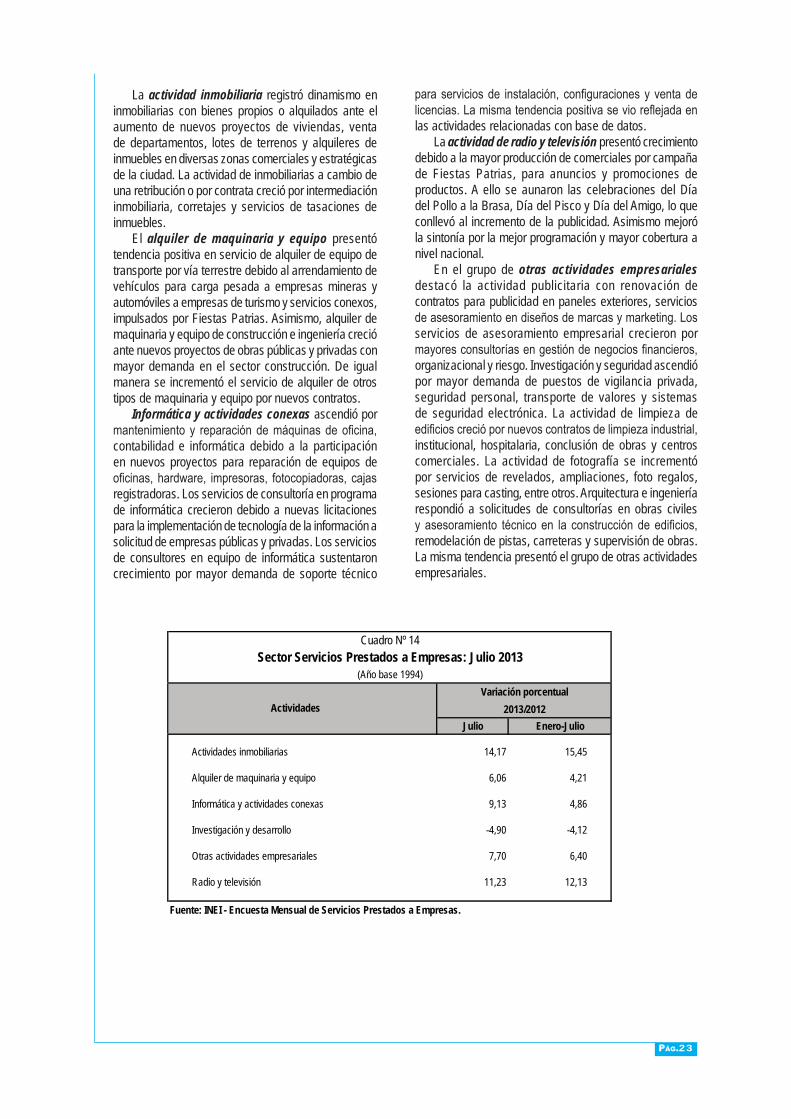

En julio 2013 el sector de servicios prestados a empresas registró un aumento de 7,65%, impulsado por la demanda de actividades inmobiliarias, alquiler de

maquinaria y equipo, informática y actividades conexas, radio y televisión y el grupo de otras actividades empresariales.

Servicios Prestados a Empresas

Cuadro Nº 13Créditos del Sistema Financiero: Julio 2013

Variación porcentual

Total MN ME

A Julio de 2013

Sector Financiero y Seguros 14,97 19,60 10,46

Créditos corporativos a grandes, medianas, pequeñas y microempresas 13,51 19,56 9,76

Comercio 11,87 16,39 7,87

Industria Manufacturera 8,58 19,88 3,89

Actividades Inmobiliarias, Empresariales y de Alquiler 10,52 6,89 13,07

Minería 22,99 195,26 15,66

Agricultura, Ganadería, Caza y Silvicutura 21,42 44,56 11,24

Construcción 19,48 15,94 21,32

Enseñanza 13,28 12,42 15,51

Créditos Hipotecarios para vivienda 24,55 37,15 11,32

Créditos de Consumo 11,97 10,80 21,40

MN: Moneda Nacional.ME: Moneda Extranjera.Fuente: Superintendencia de Banca, Seguros y AFP.

Variable

7,65 6,42

Sector Servicios Prestados a Empresas: Julio 2013(Variación porcentual)

Julio 2013 Enero-Julio 2013

fFuente: Instituto Nacional de Estadística e Informática.

Pág.23

La actividad inmobiliaria registró dinamismo en inmobiliarias con bienes propios o alquilados ante el aumento de nuevos proyectos de viviendas, venta de departamentos, lotes de terrenos y alquileres de inmuebles en diversas zonas comerciales y estratégicas de la ciudad. La actividad de inmobiliarias a cambio de una retribución o por contrata creció por intermediación inmobiliaria, corretajes y servicios de tasaciones de inmuebles.

El alquiler de maquinaria y equipo presentó tendencia positiva en servicio de alquiler de equipo de transporte por vía terrestre debido al arrendamiento de vehículos para carga pesada a empresas mineras y automóviles a empresas de turismo y servicios conexos, impulsados por Fiestas Patrias. Asimismo, alquiler de maquinaria y equipo de construcción e ingeniería creció ante nuevos proyectos de obras públicas y privadas con mayor demanda en el sector construcción. De igual manera se incrementó el servicio de alquiler de otros tipos de maquinaria y equipo por nuevos contratos.

Informática y actividades conexas ascendió por mantenimiento y reparación de máquinas de oficina, contabilidad e informática debido a la participación en nuevos proyectos para reparación de equipos de oficinas, hardware, impresoras, fotocopiadoras, cajas registradoras. Los servicios de consultoría en programa de informática crecieron debido a nuevas licitaciones para la implementación de tecnología de la información a solicitud de empresas públicas y privadas. Los servicios de consultores en equipo de informática sustentaron crecimiento por mayor demanda de soporte técnico

para servicios de instalación, configuraciones y venta de licencias. La misma tendencia positiva se vio reflejada en las actividades relacionadas con base de datos.

La actividad de radio y televisión presentó crecimiento debido a la mayor producción de comerciales por campaña de Fiestas Patrias, para anuncios y promociones de productos. A ello se aunaron las celebraciones del Día del Pollo a la Brasa, Día del Pisco y Día del Amigo, lo que conllevó al incremento de la publicidad. Asimismo mejoró la sintonía por la mejor programación y mayor cobertura a nivel nacional.

En el grupo de otras actividades empresariales destacó la actividad publicitaria con renovación de contratos para publicidad en paneles exteriores, servicios de asesoramiento en diseños de marcas y marketing. Los servicios de asesoramiento empresarial crecieron por mayores consultorías en gestión de negocios financieros, organizacional y riesgo. Investigación y seguridad ascendió por mayor demanda de puestos de vigilancia privada, seguridad personal, transporte de valores y sistemas de seguridad electrónica. La actividad de limpieza de edificios creció por nuevos contratos de limpieza industrial, institucional, hospitalaria, conclusión de obras y centros comerciales. La actividad de fotografía se incrementó por servicios de revelados, ampliaciones, foto regalos, sesiones para casting, entre otros. Arquitectura e ingeniería respondió a solicitudes de consultorías en obras civiles y asesoramiento técnico en la construcción de edificios, remodelación de pistas, carreteras y supervisión de obras. La misma tendencia presentó el grupo de otras actividades empresariales.

Cuadro Nº 14Sector Servicios Prestados a Empresas: Julio 2013

(Año base 1994)Variación porcentual

2013/2012Julio Enero-Julio

Actividades inmobiliarias 14,17 15,45

Alquiler de maquinaria y equipo 6,06 4,21

Informática y actividades conexas 9,13 4,86

Investigación y desarrollo -4,90 -4,12

Otras actividades empresariales 7,70 6,40

Radio y televisión 11,23 12,13

Fuente: INEI - Encuesta Mensual de Servicios Prestados a Empresas.

Actividades

Pág.24

Sector Restaurantes y Hoteles

En julio de 2013, el sector restaurantes y hoteles registró un crecimiento de 5,58%, explicado por la mayor actividad de restaurantes en 4,82% y hoteles en 9,55%,

este último determinado por el aumento del servicio de hospedaje.

La actividad de restaurantes aumentó en 4,82%, sustentado en el desempeño de los rubros de concesionarios de alimentos, restaurantes, pollos a la brasa, comidas rápidas, chifas y fuentes de soda. También mostraron ascenso los restaurantes turísticos, carnes y parrilladas, pizzerías y pubs.

Los concesionarios de alimentos reportaron incremento por la renovación y firma de nuevos contratos, proporcionando un servicio con altos estándares de calidad, seguridad e higiene, siendo las principales demandantes las empresas mineras, constructoras, clínicas, colegios, entre otras.

La evolución positiva de los restaurantes estuvo vinculada a diversas actividades realizadas durante el mes, especialmente en el feriado largo de Fiestas Patrias y la celebración por el Día del Pisco. Cabe señalar las alianzas con empresas dedicadas al rubro de ventas en línea mediante entrega de cupones de descuento.

Los establecimientos de pollerías estuvieron impulsados por la celebración del Día del Pollo a la Brasa, aunado a la de Fiestas Patrias. Este plato es presentado con una variedad de guarniciones como papas, ensaladas frescas o cocidas, arroz, entre otras, también en presentaciones familiares con entrega de vales de consumo.