Principios Básicos De Ahorro e Inversión - svs.cl · emisión de noticias por televisión, cintas...

29

SECCION CUATRO INFORMACIONES SOBRE INVERSION Principios Básicos De Ahorro e Inversión: Una Guía para la Enseñanza VERMONT DIVISION DE SECURITIES VALORES DE DIVISION VERMONT A Product of Un Producto del Investor Protection Trust Fideicomiso Para la Protección del Inversionista National Association of Asociación Nacional de Securities Dealers, Inc. Corredores de Valores, S. A. North American Securities Asociación Norteamericana Administrators Association de Administradores de Valores National Institute of Instituto Nacional para la Consumer Education Educación del Consumidor Edición 1998

Transcript of Principios Básicos De Ahorro e Inversión - svs.cl · emisión de noticias por televisión, cintas...

SECCION CUATRO INFORMACIONES SOBRE INVERSION

Principios Básicos De Ahorro e Inversión:

Una Guía para la Enseñanza

VERMONT DIVISION DE SECURITIES VALORES DE DIVISION VERMONT A Product of Un Producto del

Investor Protection Trust Fideicomiso Para la Protección del Inversionista

National Association of Asociación Nacional de Securities Dealers, Inc. Corredores de Valores, S. A.

North American Securities Asociación Norteamericana Administrators Association de Administradores de Valores

National Institute of Instituto Nacional para la Consumer Education Educación del Consumidor

Edición 1998

2

SECCION CUATRO INFORMACIONES SOBRE INVERSION

GENERALIDADES DEL TEMA

4.1 INFORMACION ACERCA DE MERCADOS Y VALORES Hojas de Trabajo · Un Prospecto de Fondos Mutuos …………… 4.12 · Lecturas Sobre Inversiones ………………….4.13 · Fracciones de Acciones y Bonos ……………4.14 · Hoja de Trabajo de Cotización de Acciones ...4.16 · Hoja de Trabajo de Cotización de Bonos ……4.18 · Fondos Mutuos Hoja de Trabajo de Cotizaciones ……………4.20 Proyecciones · Cotizaciones de Acciones …………………… 4.15 · Cotizaciones de Bonos ……………………….4.17 · Cotizaciones de Fondos Mutuos ……………..4.19

4.4 SELECCIÓN DE PROFESIONALES FINANCIEROS Proyección · Preguntas a Formular Antes de Contratar a Un Planificador Financiero …………………..4.21 · Denominaciones de los Planificadores Financieros ………………………………….. 4.22

4.9 RESUMEN Examen …………………………………………………………..…. 4.23 Claves del Examen …………………………………………………. 4.9

4.10 MEDIOS SELECCIONADOS

3

SECCION CUATRO INFORMACIONES SOBRE INVERSION

Objetivos de la Sección • Identificar fuentes de

información financiera. • Leer en el periódico

cotizaciones de precios de acciones, bonos y fondos mutuos.

• Enumere los factores a considerar al seleccionar asesores financieros.

Tanto antes como después de realizar una inversión, Ud. debe recolectar y utilizar diversos tipos de información. Ud. deseará saber cosas tales como el historial de ganancias, factores de riesgos, calidad de administración y oportunidades para su crecimiento e ingresos futuros, con el objeto de seleccionar inversiones adecuadas. Después de comprar, Ud. deseará efectuar un seguimiento del precio de mercado de la inversión y ganancias, comparadas con otras opciones de inversión.

Hoja de Trabajo 4 - 12 UN PROSPECTO DE FONDO MUTUO Proporcione o haga que los alumnos obtengan una variedad de prospectos de los corredores locales. Haga que los alumnos trabajen en pequeños grupos, para completar la hoja de trabajo, e informen acerca de lo encontrado en ellos a la clase.

INFORMACION ACERCA DE LOS MERCADOS Y VALORES Las inversiones proporcionan oportunidades de movimiento en los mercados, tanto hacia el alza (bull) como hacia la baja (bear). La historia ha demostrado que muchos pequeños inversionistas hacen exactamente lo contrario a aquello que el mercado indica. Compran alto y venden bajo y, a menudo pierden tanto el dinero como la confianza. Los inversionistas experimentados se dan cuenta que nadie realmente sabe cuando se producirán las alzas o bajas del mercado. No obstante ello, muchos inversionistas observan las tendencias del mercado, leen los informes de las compañías y siguen los principales indicadores económicos. Quieren saber si la economía se encuentra en un ciclo de alza o de baja y si las tasas de interés están subiendo, manteniéndose o bajando. Estas señales del mercado pueden ser utilizadas para pronosticar precios del mercado para los meses próximos. Los inversionistas utilizan esta información al hacer sus decisiones acerca de comprar, vender o mantener inversiones específicas. Prospecto El prospecto o circular de oferta es un documento legal que describe una inversión ofrecida para la venta. El prospecto usualmente contiene una breve descripción acerca de los objetivos de la compañía o fondo mutuo. También contiene un estado financiero mostrando activos y pasivos, resultados (pérdida o ganancia) sobre un periodo de años, y cualquier comisión que el inversionista deba pagar. En 1998, la SEC (Comisión de Bolsa y Valores) adoptó una “regla inglesa simple” diseñada para hacer que los prospectos sean más fáciles para los usuarios. La información que los compradores buscan para tomar decisiones debidamente informadas entre varias inversiones ahora deben ser simples, claras y más fáciles de comprender. Los inversionistas a menudo cometen el error de invertir en acciones o en fondos mutuos que están actualmente al tope de los cuadros de ganancias, sin evaluar siquiera si lo harán igualmente bien en el futuro. Las actuaciones pasadas, no garantizan resultados futuros.

Hoja de Trabajo 4 -13 LECTURAS SOBRE

Noticias Financieras La información y asesoría acerca de como invertir su dinero están disponibles de diversas formas. Periódicos, semanarios, libros, programas hablados de radio, emisión de noticias por televisión, cintas de vídeo y software de computación

4

INVERSIONES Disponga que los alumnos lean e informen sobre artículos de actualidad en publicaciones financieras encontradas en la librería local. Los temas pueden incluir: • Cómo seleccionar a un

planificador financiero • Indicadores económicos

y decisiones de inversión • Desempeño de

compañías entre los grupos de fondos mutuos.

Hoja de Trabajo 4 - 14 FRACCIONES DE ACCIONES Y BONOS Discuta cómo son cotizadas las fracciones de acciones y bonos. De ejemplos. Haga que los alumnos completen la hoja de trabajo. Clave de Respuestas Cotizaciones de Acciones 250 acciones @ 39 ¼ US$ 9.812,50 100 acciones @ 19 1/8 US$ 1.912,50 425 acciones @ 20 ¾ US$ 8.818,75 60 acciones @ 41 ½ US$ 2.490.00 600 acciones @ 19 7/8 US$ 11.925.00* 600 acciones @ 19 ¾ US$ 11.850,00* Diferencia de precio US$ 75,00 Cotizaciones de Bonos Precio en dólares del bono cotizado US$ 978,75

son ejemplos que ilustran la diversidad de las técnicas de entrega. El viejo dicho de “no creas todo lo que leas en el periódico” es verdadero, y puede asimismo, aplicarse a otros medios de información. Los inversionistas que recopilan información, deben examinar cuidadosamente la credibilidad de la fuente de inversión. Una señal de advertencia debiera sonar cuando los productos o servicios de una compañía determinada están siendo promocionados. Algunos asesores de inversión están en condiciones de ofrecer su guía “sin costo”, debido a que ellos ganan una comisión sobre aquello que Ud. y otros compran, tales como seguros, inversiones, libros y cintas. Los informativos comerciales de televisión, que son pagados por media u horas de emisión y los seminarios financieros, frecuentemente encuadran dentro de esta categoría. Las secciones de referencias comerciales de las librerías locales tienen muchas valiosas y reputadas publicaciones: • El periódico Barron’s , es un semanario que presenta por lo menos un estudio

sobre una industria seleccionada. • Better Investing (Invirtiendo Mejor), es una publicación destinada

exclusivamente a educación sobre inversiones. • Business Week (Semana de Negocios), cubre actividades generales de

negocios, con departamentos encausados en economía, finanzas, mercadeo y productos nuevos.

• Forbes, combina evaluación de administración con asesoría de inversión efectuada por diversos analistas de valores.

• Fortune, informa sobre negocios, desde un punto de vista comercial. Su lista de las 500 principales empresas es ampliamente conocida.

• Kiplinger’s Personal Finance Magazine (Finanzas Personales de Kiplinger) y Money (Dinero), cubren todos los aspectos del dinero para personas individuales, incluyendo inversiones.

• The Wall Street Journal (El Periódico de Wall Street), informa diariamente el desarrollo de las noticia s y su importancia para los negocios e inversionistas. Dow Jones también publica la revista Smart Money (Dinero Habilidoso).

• Otra revista para inversionistas es Worth (Patrimonio) • Investor’s Business Daily (Diario de Negocios de los Inversionistas), está

dirigido hacia aspectos de inversión en acciones, más información técnica sobre diversos vehículos financieros.

Otras populares fuentes impresas de información sobre el mercado de valores incluyen el Moody’s Handbook of Common Stock (Manual de Moody Sobre Acciones Ordinarias), Value Line Investment Survey (Estudio de la Línea de Valor de Inversión) y Standard and Poor’s Stock Reports (Informes de Acciones de Standard y Poor). Estas fuentes presentan hechos básicos y cifras sobre acciones compradas extensivamente.

5

Como tarea para la casa, haga que los alumnos estudien los siguientes folletos sobre acciones, bonos y cotizaciones de fondos mutuos, y completen las hojas de trabajo relacionadas. Discuta las respuestas en clase.

Proyección 4 - 15

Hoja de Trabajo 4 - 16 COTIZACIONES DE ACCIONES Claves de las Respuestas: 1. 16.669.800 2. Dell US$ 0,00 anual/acción Intel US$ 0,12 anual/acción Sears US$ 2.00 anual/acción 3. Dell 4. 4 5. US$ 88 ¼ 6. 5,1% o US$ 5,10 por

cada US$ 100 invertidos 7. US$ 14.137,50

Proyección 4 - 17

Hoja de Trabajo 4 - 18

COTIZACIONES DE BONOS Claves de Respuestas: 1. 150.000 2. US Air - 1999 CBS - 2008 3. US Air - 16,25% o US$ 162,50 por US$ 1000 4. IBM - US$ 0 US Air - US$ 1.118,75 - sin cambio CBS - US$ 1.075 (US$ 1.095 - US$ 20)

Clubes de Inversión Otra forma de aprender sobre las inversiones es a través de los clubes de inversión. Un club de inversión consiste en un grupo de personas que juntan sus fondos y conocimientos de inversión. Una cantidad específica de dinero es invertida cada mes. Algunos clubes de inversión manejan grandes sumas de dinero en extensas carteras de acciones. Otros invierten pequeños montos con el objetivo primario de conocer acerca del mercado de valores. Información acerca de los clubes de inversión y sus materiales educacionales pueden ser obtenidos de la National Association of Investors Corporation - NAIC - (Corporación de la Asociación Nacional de Inversionistas): 248 - 583 - 6242; 711 West 13 Mile Road, Madison Heights, MI 48076. (http://www.better-investing.org) Un inversionista necesita conocer no sólo el valor actual de la inversión, sino que también un historial de los precios de la inversión. Los inversionistas pueden fácilmente seguir la pista de los precios por medio del regis tro de los cambios diarios de precios, a partir de la información proporcionada por el periódico. Los precios de las acciones son cotizados en fracciones de dieciseisavos para montos inferiores a un dólar. Alrededor del año 2000, es probable que las bols as de valores estén cotizando los precios de las acciones en centavos, en vez de fracciones. Las cotizaciones del precio de los bonos utilizan octavos, pero con una diferencia. Los bonos se venden en unidades de US$ 1.000, pero son cotizadas en 100s (cientos). Para encontrar el valor correcto de un bono, el lugar del decimal en la cotización, debe ser movido un lugar a la derecha. Dado que las acciones y bonos son comprados a través de un corredor, podría cobrarse un honorario o comisión adicional por la ejecución de la orden. Cuando un bono es emitido por vez primera, puede ser vendido en una de tres maneras: • valor nominal , que es el valor del bono establecido en el certificado • descuento , que es un precio bajo el valor nominal • prima, que es un precio sobre el valor nominal Los bonos de cupón cero son vendidos con un alto descuento y no existe tasa de cupón. Los intereses se perciben cuando el bono es redimido a su vencimiento. Los fondos mutuos cotizan un valor patrimonial neto (NAV) por acción. El NAV es el valor de mercado de todos los valores de propiedad del fondo, menos los pasivos, dividido por el número de acciones. El precio que Ud. paga por comprar una acción de un fondo mutuo (precio de oferta), es el NAV, más cualquier cargo de venta de parte del fondo mutuo o del corredor. El cargo de venta incluirá la comisión del corredor. Un “NL” en la columna de precio de oferta, indica que el fondo es sin cargo, pero Ud. aún podría pagar un honorario de administración o redención. Los contratos de futuros de materias primas, financieros y de monedas, también son enumerados en los periódicos. El corredor que maneja la venta, le cargará un honorario o comisión por la ejecución de la orden.

Proyección 4 - 19

Utilizando Evaluaciones de Inversión

6

Hoja de Trabajo 4 - 20

COTIZACIONES DE FONDOS MUTUOS Claves de las respuestas 1. US$ 16,67 2. US$ 3.335,00 3. Pérdida de 3 ¢ 4. US$ 2.460 US$ 540 (US$ 15 x 200 acciones = US$ 3.000 US$ 3.000 - 2460 = US$ 540) Preguntas de Discusión 1. ¿Piensa Ud., que la

mayoría de los consumidores cree que un plan efectivo para protección al consumidor está en vigencia en contra del fraude en inversiones?

2. ¿Qué preguntas debería formular un consumidor al planificador financiero con anterioridad a la inversión de su dinero?.

Además de la información sobre rendimientos de corto plazo proporcionados en las cotizaciones de precios de los periódicos, los inversionistas comparan riesgo y retornos a largo plazo. Varios servicios independientes de asesoría, publican evaluaciones que permiten estas comparaciones. Por ejemplo, Moody publica evaluaciones sobre la condición financiera de las compañías y municipalidades que emiten bonos. Revistas al consumidor y de finanzas tales como Kiplinger’s Personal Finance Magazine (Revista de Finanzas Personales de Kiplinger), Worth (Riqueza), Smart Money (Dinero Habilidoso) y Money (Dinero), proporcionan una evaluación comprensiva acerca de como ciertos fondos mutuos específicos operan en los mercados a la baja (bear) y a la alza (bull). Para comparar el retorno de un bono a largo plazo, con el retorno de otro bono de largo plazo u otro tipo de inversión, verifique el rendimiento de los bonos hasta su vencimiento. Además del interés anual, el rendimiento hasta el vencimiento incluye cualquier utilidad o pérdida al momento de la redención. Esta información está disponible de los corredores y de las publicaciones financieras. Los rendimientos cotizados en el periódico no toman en consideración el hecho de que los inversionistas pueden haber pagado más o menos por un bono que su valor nominal. La ganancia de capital para acciones y bonos también debe ser factorizada comparándola con cualquier otras inversiones. SELECCION DE PROFESIONALES FINANCIEROS La selección de profesionales financieros merece ser pensada cuidadosamente. La primera pregunta a formular, es si realmente Ud. necesita en primer lugar asesoría financiera. ¿Puede Ud. hacer decisiones financieras apropiadas sin la ayuda de un especialista?. ¿Ha explorado alternativas tales como atender a clases, estudiar por su cuenta, leer las páginas financieras de los periódicos y semanarios y utilizar los servicios de planificación financiera proporcionados por su empleador?. El inversionista individual que posee los criterios básicos de administración de dinero, puede juzgar en mejor forma la calidad de las sugerencias efectuadas por los profesionales financieros. Seleccionar un asesor apropiado es importante, debido a que la asesoría que esta persona le otorga, afectará su bienestar financiero futuro. Dentro de aquellos que proporcionan asesoría financiera están los abogados, contadores, oficiales fiduciarios de los bancos, corredores, asesores de crédito, agentes de seguros y bienes raíces, personal directivo de beneficios para los empleados y planificadores financieros. Mientras que muchas funciones podrían ser realizadas sin la ayuda de un asesor financiero, la gente carece de confianza al administrar su dinero y desea que los asesores los guíen cuando tienen que tomar sus decisiones financieras. Algunos inversionistas sienten que no tienen el tiempo y el conocimiento para organizar y controlar sus propios asuntos financieros. Esta gente puede beneficiarse del consejo de un asesor financiero competente. A menudo están más que dispuestos a pagar por el servicio.

Corredores Los corredores representan a los inversionistas en la compra y venta d e acciones y bonos. Algunas firmas de corretaje tienen sucursales ubicadas en las antesalas de bancos, edificios de oficinas y tiendas de ventas al detalle. Los corredores de valores tienen licencia en el estado donde residen sus clientes y a su vez están registrados en la Asociación Nacional de Corredores de Valores

7

Proyección 4 - 21

PREGUNTAS A FORMULAR ANTES DE CONTRATAR A UN PLANIFICADOR FINANCIERO

(National Association of Securities Dealers - NASD-). Los corredores de futuros tienen licencia de y están registrados en la Asociación Nacional de Futuros (National Futures Association - NFA-). Los corredores y planificadores financieros que tienen sus negocios en Vermont, tienen licencia de la División de Valores de Vermont (Vermont Securities Division). Ud. puede obtener antecedentes para verificar a un corredor en Vermont, llamando al 802-828- 3420. Los inversionistas también pueden llamar a la Línea Especial de Revelación Pública de NASD (NASD Public Disclosure Hotline) al 1-800 -289 - 9999. Este servicio está disponible en los días de semana desde las 08:00 AM hasta las 18:00 PM hora del este. Hay dos tipos de corredores: • Corredores de descuento , que compran y venden acciones y bonos a tasas

inferiores que los corredores de servicio completo. A estos corredores se les paga un sueldo o una pequeña comisión.

• Corredores de servicio completo, otorgan asesoría de inversión, así como compran y venden valores. Son pagados en base a comisiones.

La comisión de los corredores por comprar o vender valores o materias primas, está basado en el monto de dólares de la transacción. Antes de que Ud. compre o venda, pregunte al corredor cuáles serán los costos de la transacción. Todos los corredores tienen un honorario mínimo por transacción, pero los honorarios son negociables. Las comisiones de los corredores de servicios completos son comprensiblemente más altas que aquellas de los corredores de descuento. Planificadores Financieros El planificador financiero es otro tipo de asesor financiero. La planificación financiera requiere conocimiento en trabajos de presupuesto, mantención de registros financieros, ahorro e inversión, seguros, impuestos, jubilaciones y planificación de bienes raíces. El planificador puede trabajar con un equipo de profesionales financieros, incluyendo abogados y contadores. Un planificador financiero puede proporcionar los siguientes servicios: • organizar y analizar registros financieros, tales como pólizas de seguro,

devoluciones de impuestos, estados de situación patrimoniales, obligaciones deudoras.

• establecer límites de tiempo y acciones para lograr metas financieras. • consultar con especialistas adecuados, tales como con un abogado para un

testamento o un plan de bienes raíces, y con un contador de impuestos si ello es necesario.

• desarrollar un plan financiero de largo plazo como guía para la toma de decisiones financieras, incluyendo seguro y estrategias de inversión y planificación de bienes raíces.

• controlar y revisar el plan financiero de acuerdo a las circunstancias y necesidades de cambio.

Dado que casi ninguno de ellos puede llamarse un planificador financiero, es muy importante elegir un planificador financiero que esté calificado gracias a su capacitación y experiencia, y que además coloque el bienestar financiero del inversionista, por delante de sus deseos de ganancia personal a través de comisiones por la venta de productos y servicios financieros. Un reciente artículo del periódico The Wall Street Journal , informó que algunos servicios de planificación financiera integrales, provenientes de planificadores sólo en base a honorarios, pueden cobrar entre US$ 100 y US$

8

Proyección 4 - 22

DENOMINACIONES DE LOS PLANIFICADORES FINANCIEROS

Utilice la Proyección para respaldar una pequeña conferencia sobre credenciales de planificación financiera, servicios, denominaciones y costos. Ejercicios de Computación Utilice Internet como fuente para conocer más acerca de las organizaciones de planificadores financieros y los profesionales que ellas representan. NAPFA: National Association of Personal Financial Advisors (Asociación Nacional de Asesores de Finanzas Personales) http://www.napfa.org ICFP: Institute of Certified Financial Planners (Instituto de Planificadores Financieros Públicos) http://www.icfp.org IAFP: International Association of Financial Planners (Asociación Internacional de Planificadores Financieros) http://.www.iafp.org

250 por hora o más. La cantidad mínima de tiempo que se utiliza es habitualmente de 10 a 15 horas, de manera que la cuenta total para servicios de planificación financiera podría fluctuar entre US$ 1.000 hasta casi US$ 4.000. Bajo ciertas condiciones, de todos modos, un par de horas de consulta con un planificador financiero competente podría proporcionar una respuesta a una pregunta financiera delicada y su costo valdría la pena. El típico programa de computación para análisis financiero puede variar entre US$ 200 a US$ 2.000 o más. El inversionista individual pudiera querer considerar el costo de la planificación, como un porcentaje del monto total a ser invertido. A menos que los inversionistas tengan un ingreso discrecional de US$ 20.000 o más, ellos probablemente no necesitan los servicios de un planificador financiero. De todas maneras, algunas personas están dispuestas a pagar por servicios de planificación financiera cuando tienen una decisión importante que tomar, tal como la de invertir una herencia o el pago final de un fondo de retiro. Otros utilizan a un planificador financiero cuando sienten que pueden ganar más dinero, con la asistencia del asesor financiero que sin ella. Antes de firmar un contrato con un planificador financiero, Ud. tiene el derecho y la responsabilidad para investigar los antecedentes del planificador, así como los costos de los servicios a ser proporcionados. Las preguntas a formular antes de contratar a un planificador financiero incluyen: • ¿Cuáles son sus antecedentes? • ¿Qué servicios proporcionará? • ¿Cuánto costará? • ¿Cómo se le paga? Antecedentes de un Planificador Financiero. ¿Cuáles son los antecedentes educacionales del planificador financiero y su experiencia en servicios financieros?. ¿Cuánto tiempo ha estado la persona trabajando con clientes?. ¿Dónde trabajó anteriormente?. ¿Por cuanto tiempo?. Las denominaciones que pueden ser obtenidas por planificadores financieros profesionales incluyen al Certified Financial Planner -CFP - (Planificador Financiero Público Certificado) y al Chartered Financial Consultant - ChFC - (Consultor Financiero Registrado). “Sólo a Honorarios” , identifica a un planificador financiero que es pagado estrictamente sobre la base de su asesoría, no recibiendo ningún ingreso por comisión por la venta de productos, tales como fondos mutuos o bonos, que son parte del plan financiero de uno.

Dos nuevas publicaciones libres de costo están disponibles de parte del

• La marca CFP identifica a un individuo que ha completado su examen

educacional y otros requerimientos profesionales del Consejo Normativo de los Planificadores Financieros Públicos (Certified Financial Planners Board

9

Certified Financial Planners Board Of Standards (Consejo Normativo de los Planificadores Financieros Públicos): Preguntas a Formular al Elegir un Planificador Financiero © 1998 y Lo que Ud. Debiera Saber Acerca de Planificación Financiera © 1998.

of Standards) y ha convenido a adherirse a su Código de Etica. El programa de estudios incluye una amplia gama de temas financieros.

• La marca ChFG ( Experto Financiero Autorizado - Chartered Financial Consultant -), identifica a un individuo que ha completado los requerimientos para su registro por parte del American College (Colegio Norteamericano) en Bryn Mawr, Pennsylvania. Este es obtenido por regla general por profesionales de seguros que proporcionan servicios de planificación financiera.

Existen otras denominaciones que están relacionadas con actividades de inversión, pero que no son específicas de las actividades de planificación financiera. Mientras que ellas proporcionan evidencia de que una persona ha cumplido con ciertos requisitos profesionales, estos no aseguran que esa persona tiene un adiestramiento especial para ser un planificador financiero. La Marca CPA (Contador Público Registrado), identifica a una persona que ha completado los requerimientos para su registro en el Instituto Norteamericano de Contadores Públicos Registrados (American Institute of Certified Public Accountants). La marca RIA (Asesor de Inversiones Registrado - Registered Investment Advisor -), identifica a una persona que cobra por su asesoría financiera y que está registrado con la agencia estatal de valores o con la Comisión de Bolsa y Valores (Securities and Exchange Commission). La marca REG REP (Representante Registrado - Registered Representative -) identifica a una persona que está registrado en la Asociación Nacional de Corredores de Valores (National Association of Securities Dealers). Las marcas CPA, RIA y REG REP, no aseguran que la persona tiene un entrenamiento especial para ser un planificador financiero. ¿Cómo se mantiene al día un planificador financiero en aquello relativo a nuevos desarrollos financieros y leyes tributarias?. ¿El planificador es miembro de asociaciones profesionales tales como el Instituto de Planificadores Financieros Públicos (Institute of Certified Financial Planners - ICFP -) y de la Asociación Nacional de Asesores de Finanzas Personales (National Association of Personal Financial Advisors - NAPFA -) ?. Servicios Proporcionados por los Planificadores Financieros. ¿Otorgará el planificador un contrato por escrito con anterioridad a su trabajo, enumerando los servicios a proporcionar? Solicite ver un ejemplo de un plan financiero preparado para una persona con necesidades similares a las suyas. ¿Le proporcionará el planificador nombres de clientes a quien Ud. pueda llamar?. ¿Se siente Ud. cómodo con la personalidad y habilidad de comunicación del planificador financiero?. Debido a que el planificador financiero tendrá un conocimiento detallado de sus asuntos financieros personales, es esencial que exista una relación de trabajo positiva. Después de revisar cuidadosamente las credenciales del planificador, decida si esta persona es alguien en quien Ud. puede confiar. Aún entonces, conozca lo más posible acerca de cada inversión, y no invierta en áreas que Ud. no comprende.

Como Se Paga a los Planificadores Financieros. ¿El planificador cobra un honorario o una comisión?. El ingreso de un planificador financiero puede ser obtenido de una de estas tres maneras: 1. Un planificador en base exclusiva de honorarios, sobre la base de una tarifa

por hora o total. 2. Un planificador en base a honorarios y comisiones, proporciona asesoría por

un honorario y gana una comisión sobre el producto financiero vendido al

10

NAIC: National Association of Insurance Commissioners (Asociación Nacional de Comisionados de Seguros) http://www.naic.org.

cliente. 3. Un planificador en base exclusiva de comisión, gana dinero por los productos

financieros vendidos y no cobra un honorario por la asesoría. Debido a que alrededor del 85 por ciento de los planificadores financieros ganan parte de sus ingresos de las comisiones, el tema del conflicto de intereses puede ser un problema. ¿Estará el planificador más interesado en vender pólizas de seguro, fondos mutuos o sociedades colectivas, que en proporcionar el mejor plan de inversiones posibles para el cliente?. Costos de los Servicios de Planificación Financiera. Las inversiones recomendadas por un planificador financiero pueden conllevar comisiones de ventas del tres al diez por ciento del dinero invertido. Por ejemplo, si una persona tiene US$ 10.000 para invertir, un ocho por ciento de comisión de venta en un fondo mutuo costaría US$ 800. Agentes de Seguros. A pesar de que el papel tradicional de los agentes de seguros es vender productos de seguros, su campo se ha expandido en los años recientes, para incluir otros productos financieros y servicios. Al igual que con todos los tipos de asesores financieros que venden productos, el consumidor debe estar advertido de posibles parcialidades. Sea escéptico. Haga preguntas. Compare costos y retornos esperados. Los inversionistas individuales tienen las posibilidades de ganar o perder en forma significativa, de las decisiones efectuadas en relación con la administración de sus dineros. Ellos no pueden darse el lujo de sentarse cómodamente y dejar que el futuro financiero se maneje por sí solo, o dejar que otra persona tome por ellos las decisiones financieras finales. La administración de dinero exitosa, es un proceso de toda la vida, que requiere un seguimiento regular y ajustes periódicos para enfrentar circunstancias y necesidades cambiantes. Las relaciones con los profesionales financieros trabajan mejor, cuando los inversionistas individuales están informados acerca de los asuntos financieros y están activamente involucrados en las decisiones finales.

11

Examen 4 - 23

EXAMEN DE LA SECCION

RESUMEN Clave del Examen Comparación Verdadero o Falso Elección Múltiple 1. H 1. Falso 1. C 2. F 2. Falso 2. D 3. G 3. Falso 4. D 4. Falso 5. A 5. Falso 6. B 6. Falso 7. E 7. Falso 8. J 8. Verdadero Respuestas Breves 1. Con una familia de fondos, el inversionista puede: • encontrar diversas necesidades de inversión sólo con una

institución • mover el dinero de un fondo a otro según cambien las

necesidades, a veces sin necesidad de honorarios adicionales por la transacción

2. Acciones: 37 ¾ = US$ 37,50 5 1/8 = US$ 5,125 80 5/8 = US$ 80,625 Bonos: 102 ½ = US$ 1.025,00 99 3/8 = US$ 993,75 75 7/8 = US$ 758, 75 3. 1997, 2000, 2026 4. 9,2% o US$ 9,20 por cada US$ 100 invertidos 5. Apache 6. Ames US$ 1.025,00 Amoco US$ 996,25 7. US$ 1.018,75 ( US$ 1.025,00 - US$ 6,25 ) 8. US$ 9,20 9. Valor Patrimonial Neto 10. US$ 11,35 11. Dos métodos a través de los cuales son pagados los

planificadores financieros: • honorarios • comisiones

12

MEDIOS SELECCIONADOS

Sitios Web Certified Financial Planners Board of Standards (Consejo Normativo de los Planificadores Financieros Públicos) http://www.CFP.Board.org Institute of Certified Financial Planners - ICFP - (Instituto de Planificadores Financieros Públicos) http://www.icfp.org International Association of Financial Planners - IAFP - (Asociación Internacional de Planificadores Financieros) http://www.iafp.org Investor Protection Trust - IPT) - (Fideicomiso Para la Protección del Inversionista) Http://.www.investorprotection.org/checkout.html National Association of Insurance Commissioners - NAIC - (Asociación Nacional de Comisionados de Seguros) http://www.naic.org National Association of Investors Corporation - NAIC - Corporación de la Asociación Nacional de Inversionistas) http://www.better-investing.org National Association of Personal Financial Advisors - NAPFA - (Asociación Nacional de Asesores de Finanzas Personales) http://www.napfa.org National Association of Securities Dealers - NASD - (Asociación Nacional de Corredores de Valores) http://.www.nasd.com http://www.nasd.com (Regulations) National Futures Association - NFA - (Asociación Nacional de Futuros) http://.www.nfa.futures.org U. S. Securities & Exchange Commission - SEC - (Comisión de Bolsa y Valores de los Estados Unidos) http:/www.sec.gov. Otros Medios de Publicidad Ask Questions (Formule Preguntas). U. S. Securities & Exchange Commission (Comisión de Bolsa y Valores de los Estados Unidos) http:/www.sec.gov/consumer/askqinv.htm How to Check Out a Broker (Como Investigar a un Corredor). National Council of Individual Investors (Consejo Nacional de Inversionistas Individuales), 1900 L Street, NW, Suite 610, Washington DC 20036. 1996. Sin costo.

13

Kiplinger´s Personal Finance Magazine (La Revista de Finanzas Personales de Kiplinger). 1729 H Street, NW, Washington DC 20006. Money (Dinero). Time, Inc., 541 N. Fairbanks Court, Chicago, IL 60611. Questions to Ask When Choosing a Financial Planner (Preguntas a Formular al Elegir un Planificador de Inversiones). Certified Financial Planners Board of Standards (Consejo Normativo de los Planificadores Financieros Públicos) http://www.CFP.Board.org Smart Money (Dinero Habilidoso), The Wall Street Journal Magazine of Personal Business (Revista de Negocios Personales del Periódico The Wall Street Journal), 250 West 55th Street, New York, NY 10019. Tips on Financial Planners (Informaciones Confidenciales Acerca de los Planificadores Financieros). Council of Better Business Bureaus, Inc. (Consejo de Oficinas para Mejores Negocios S. A.), 4200 Wilson Boulevard, Arlington, VA 22203 - 1804. 1994. Sin costo.

Understanding Financial Statements (Comprendiendo los Estados Financieros), New York Stock Exchange (Bolsa de Valores de Nueva York), Eleven Wall Street, New York, NY 10005. 1994. US$ 0,50. Understanding Stocks and Bonds (Comprendiendo Acciones y Bonos). New York Stock Exchange (Bolsa de Valores de Nueva York), Eleven Wall Street, New York, NY 10005. 1994. US$ 0,50. The Wall Street Journal (El Periódico de The Wall Street). 200 Burnett Road, Post Office Box 900, Chicopee, MA 01221 - 0900. What You Should Know About Financial Planning (Lo Que Ud. Debe Saber Acerca de Planificación Financiera). Certified Financial Planners Board of Standards (Consejo Normativo de los Planificadores Financieros Públicos) http://www.CFP.Board.org WORTH (Patrimonio). Capitol Publishing Company, Inc., 82 Devonshire Street - R25A, Boston, MA 02109. 1 - 800 727 9098. Libros Bailard, Thomas E., David L. Biehl and Ronadl Kaiser. Personal Money Management (Administración del Dinero Personal), 6ta. Edición. DeSoto, TX. MacMillan, 1992. Barnes, John. What Investing Is All About (Todo Acerca de lo Que Es Invertir). Series de Educación Continuada y para Adultos, 4ta. Edición. Cincinnati, OH. Southwestern Publishing Co., 1990

14

Barron´s Guide to Making Investment Decisions (Guía de Barron Para la Toma de Decisiones de Inversión), Englewood Cliffs, NJ. Prentice-Hall, 1994. Engel, Louis. How to Buy Stocks (Como Comprar Acciones), 8ava. Edición. Nueva York. Bantam, 1994 Garman, Thomas and Raymond Forgue. Personal Finance (Finanzas Personales), 5ta. Edición. Boston, MA. Houghton Mifflin Company, 1997. Gitman, Lawrence, J. Personal Financial Planning (Planificación Financiera Personal). Libro y Hojas de Trabajo, 7a. Edición. Chicago, IL. Dryden Press, 1995.

15

Nombre _____________________________ Fecha ________________________ Un Prospecto de Fondos Mutuos Utilizando un prospecto de fondos mutuos, conteste las siguientes preguntas: 1 ¿Cuál es el nombre del fondo? 2. ¿Cuál es el objetivo primario del fondo? 3. ¿Ofrece el fondo características especiales?. Si ello es así, enumere: 4. ¿Cuáles son las estrategias de inversión utilizadas por el fondo? 5. ¿El prospecto entrega información relativa al administrador del fondo?. Si ello es así, ¿cuál?. 6. ¿Que comisiones son cobradas por este fondo?. 7. ¿Qué señales de advertencia contiene este prospecto? 8. ¿Recomendaría este fondo a un inversionista principiante? ¿Porqué o por qué no?

16

Nombre _____________________________ Fecha ________________________ SECCION CUATRO Lecturas sobre Inversiones Lea un artículo o folleto sobre un tópico de inversión asignado y complete la siguiente hoja de trabajo. Anexe una copia del artículo o folleto a esta página. 1. Título del Artículo ___________________________________________________ Fuente _______________________________________ Fecha __________________ Autor (si ha sido dado) ___________________________________________________ 2. Escriba un breve resumen de las ideas principales del artículo o folleto. __________ _____________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________ 3. Explique por qué Ud. está de acuerdo o en desacuerdo con las ideas principales planteadas en este artículo o folleto. _____________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________

17

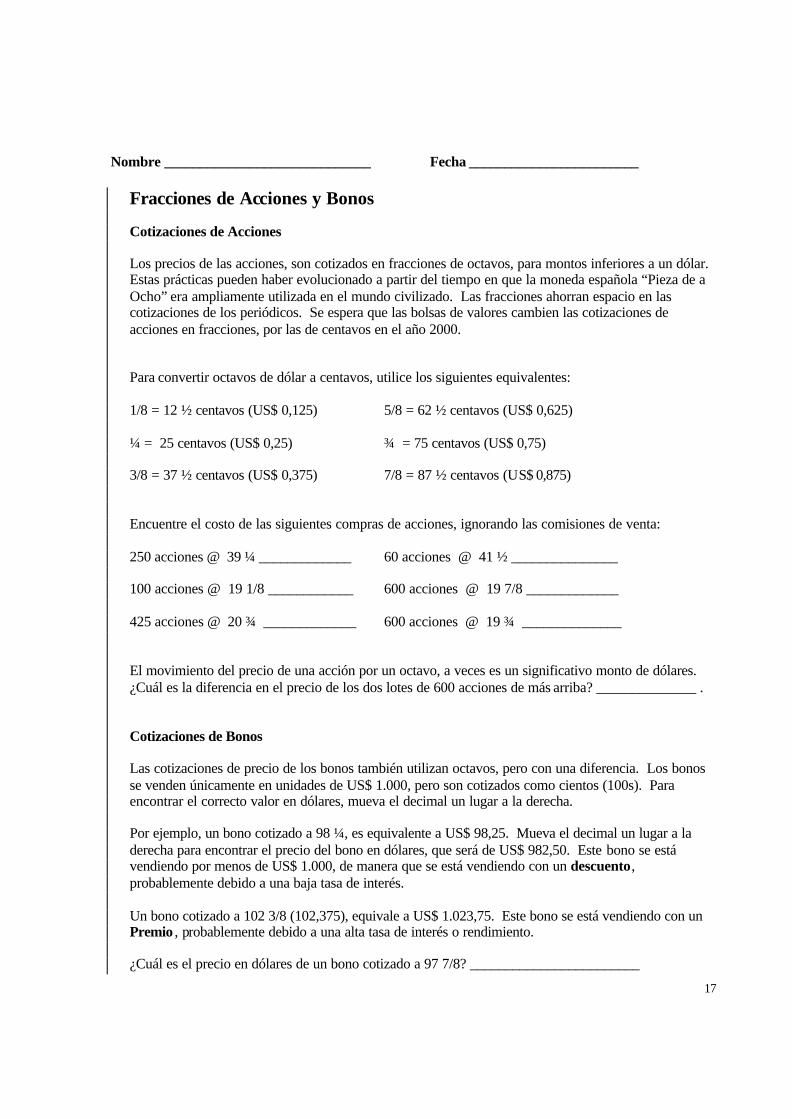

Nombre _____________________________ Fecha ________________________

Fracciones de Acciones y Bonos Cotizaciones de Acciones

Los precios de las acciones, son cotizados en fracciones de octavos, para montos inferiores a un dólar. Estas prácticas pueden haber evolucionado a partir del tiempo en que la moneda española “Pieza de a Ocho” era ampliamente utilizada en el mundo civilizado. Las fracciones ahorran espacio en las cotizaciones de los periódicos. Se espera que las bolsas de valores cambien las cotizaciones de acciones en fracciones, por las de centavos en el año 2000.

Para convertir octavos de dólar a centavos, utilice los siguientes equivalentes: 1/8 = 12 ½ centavos (US$ 0,125) 5/8 = 62 ½ centavos (US$ 0,625) ¼ = 25 centavos (US$ 0,25) ¾ = 75 centavos (US$ 0,75) 3/8 = 37 ½ centavos (US$ 0,375) 7/8 = 87 ½ centavos (US$ 0,875) Encuentre el costo de las siguientes compras de acciones, ignorando las comisiones de venta: 250 acciones @ 39 ¼ _____________ 60 acciones @ 41 ½ _______________ 100 acciones @ 19 1/8 ____________ 600 acciones @ 19 7/8 _____________ 425 acciones @ 20 ¾ _____________ 600 acciones @ 19 ¾ ______________ El movimiento del precio de una acción por un octavo, a veces es un significativo monto de dólares.

¿Cuál es la diferencia en el precio de los dos lotes de 600 acciones de más arriba? ______________ . Cotizaciones de Bonos Las cotizaciones de precio de los bonos también utilizan octavos, pero con una diferencia. Los bonos

se venden únicamente en unidades de US$ 1.000, pero son cotizados como cientos (100s). Para encontrar el correcto valor en dólares, mueva el decimal un lugar a la derecha.

Por ejemplo, un bono cotizado a 98 ¼, es equivalente a US$ 98,25. Mueva el decimal un lugar a la

derecha para encontrar el precio del bono en dólares, que será de US$ 982,50. Este bono se está vendiendo por menos de US$ 1.000, de manera que se está vendiendo con un descuento, probablemente debido a una baja tasa de interés.

Un bono cotizado a 102 3/8 (102,375), equivale a US$ 1.023,75. Este bono se está vendiendo con un

Premio , probablemente debido a una alta tasa de interés o rendimiento. ¿Cuál es el precio en dólares de un bono cotizado a 97 7/8? ________________________

18

Cotizaciones de Acciones

1 2 3 4 5 6 7 8 9 10 11 Alta

52 Baja

Semanas Acción Divi

dendo Rendi miento

P - E %

Coef. Vol.

Alta 100s

Baja Cierre Cambio Neto

167 ½

95 38 5/8

22 5/8

33 22

DellCptr

Intel Sears

.12 2.00

0.1 5.1

48 23 15

95803

166698 17969

166 7/8 90 ¾ 39 7/8

162 3/16 88

37 1/8

164

89 ¼ 39 1/8

+ 4

+ 1 ¼ + 2 1/8

Qué indica el Cuadro Columnas 1, 2 y 3 Alta, Baja, Acción

Durante las últimas 52 semanas, el precio más alto pagado por una acción ordinaria de Sears fue de US$ 38 5/8, y el precio más bajo fue de US$ 22.

Columna 4

Las acciones de Sears pagan anualmente US$ 2,00 en dividendos

Columna 5 Rendimiento

Al precio de hoy día, el inversionista recibe un retorno de 5,1%, o sea US$ 5,10 por cada US$ 100 invertidos. La rentabilidad se obtiene dividiendo el dividendo anual por el precio de cierre.

Columna 6 P - E Ratio (Relación de Precio a Ganancia)

Al precio de hoy día, la relación de precio a ganancias es de 15. Este es un medio de comparar acciones de compañías que están en la misma industria. En general, las acciones con una baja relación de precio a ganancia (P - E Ratio), tienden a tener dividendos más altos y menores riesgos. La relación P - E es obtenida dividiendo el precio de las acciones, por las utilidades por acción de la compañía en los últimos doce meses.

Columna 7 Volumen en 100s (cientos)

En este día, 1.796.900 acciones de Sears cambiaron de manos.

Columnas 8 - 11 Alta, Baja, Cierre, Cambio Neto

Durante las transacciones del día, el precio estuvo tan alto como a US$ 39,87 ½ por acción y tan bajo como US$ 37,12 ½.. El precio final fue de US$ 39,50, el cual fue US$ 2,12 ½ mayor que el precio final del día anterior.

19

Nombre _____________________________ Fecha ________________________ Hoja de Trabajo de Cotización de Acciones

1 2 3 4 5 6 7 8 9 10 11 Alta

52 Baja

Semanas Acción Divi

dendo Rendi miento

P - E %

Coef. Vol.

Alta 100s

Baja Cierre Cambio Neto

167 ½ 95 38 5/8

22 5/8

33 22

DellCptr

Intel Sears

.12 2.00

0.1 5.1

48 23 15

95803

166698 17969

166 7/8 90 ¾ 39 7/8

162 3/16 88

37 1/8

164

89 ¼ 39 1/8

+ 4

+ 1 ¼ + 2 1/8

Compruebe Sus Conocimientos 1. ¿Cuantas transacciones de acciones ordinarias de Intel se realizaron? _______________ 2. ¿Cuál es el dividendo de las acciones ordinarias de cada una de estas compañías? · Dell Computer ______________________ · Intel ______________________________ · Sears _____________________________ 3. ¿Cual de estas acciones se está negociando a su precio máximo del año? __________ 4. ¿Cual es el incremento del día en el valor en dólares de las acciones de Dell ? _________ 5. ¿Cual fue el precio de cierre de Intel en el día anterior? __________________________ 6. Sears tiene un rendimiento por dividendo de __________________________________ 7. Si Ud, compró 100 acciones de Dell a su precio más bajo del año y las vendió al precio de cierre

de hoy día, ¿cual será su ganancia de capital? ____________________________

20

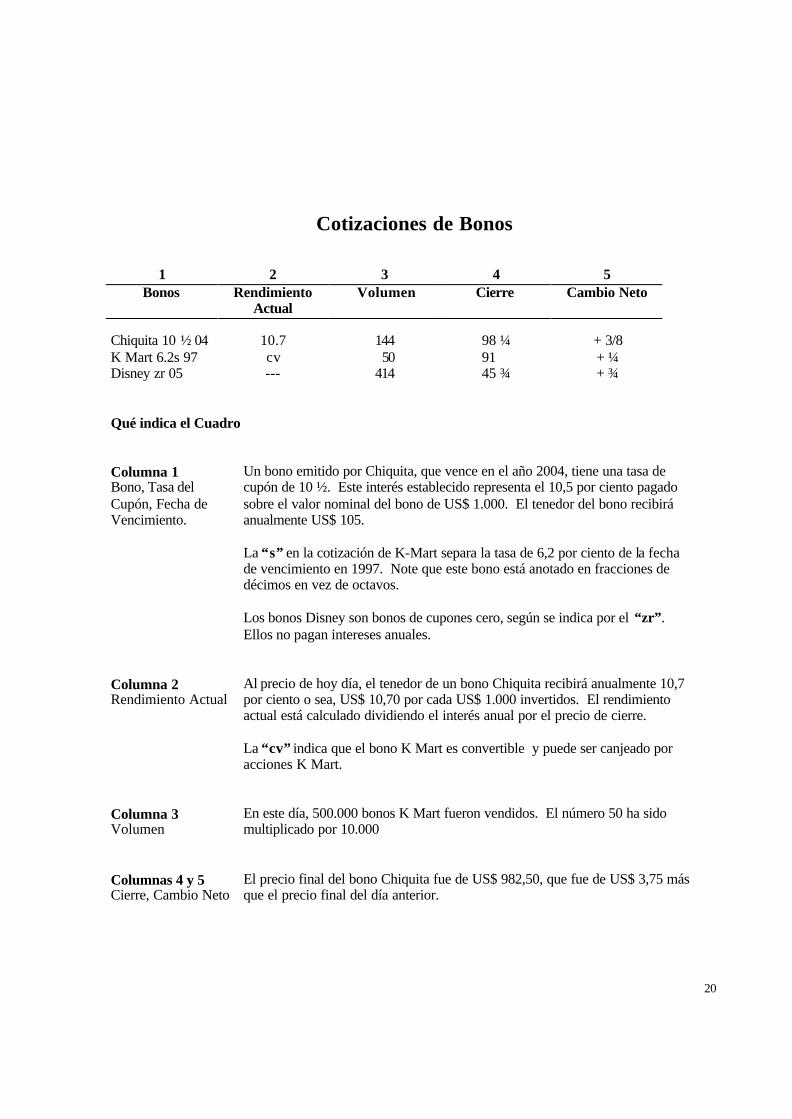

Cotizaciones de Bonos

1 2 3 4 5 Bonos Rendimiento

Actual Volumen Cierre Cambio Neto

Chiquita 10 ½ 04 K Mart 6.2s 97 Disney zr 05

10.7 cv ---

144

50 414

98 ¼

91 45 ¾

+ 3/8 + ¼ + ¾

Qué indica el Cuadro Columna 1 Bono, Tasa del Cupón, Fecha de Vencimiento.

Un bono emitido por Chiquita, que vence en el año 2004, tiene una tasa de cupón de 10 ½. Este interés establecido representa el 10,5 por ciento pagado sobre el valor nominal del bono de US$ 1.000. El tenedor del bono recibirá anualmente US$ 105. La “s” en la cotización de K-Mart separa la tasa de 6,2 por ciento de la fecha de vencimiento en 1997. Note que este bono está anotado en fracciones de décimos en vez de octavos. Los bonos Disney son bonos de cupones cero, según se indica por el “zr”. Ellos no pagan intereses anuales.

Columna 2 Rendimiento Actual

Al precio de hoy día, el tenedor de un bono Chiquita recibirá anualmente 10,7 por ciento o sea, US$ 10,70 por cada US$ 1.000 invertidos. El rendimiento actual está calculado dividiendo el interés anual por el precio de cierre. La “cv” indica que el bono K Mart es convertible y puede ser canjeado por acciones K Mart.

Columna 3 Volumen

En este día, 500.000 bonos K Mart fueron vendidos. El número 50 ha sido multiplicado por 10.000

Columnas 4 y 5 Cierre, Cambio Neto

El precio final del bono Chiquita fue de US$ 982,50, que fue de US$ 3,75 más que el precio final del día anterior.

21

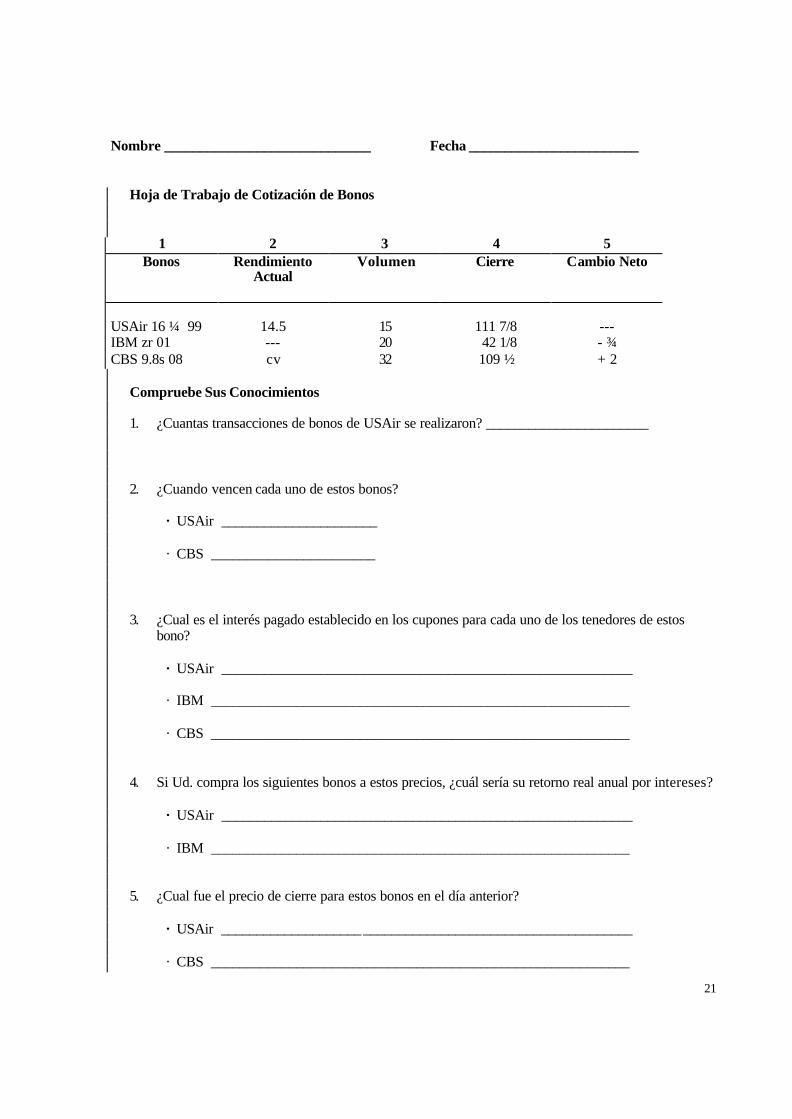

Nombre _____________________________ Fecha ________________________ Hoja de Trabajo de Cotización de Bonos

1 2 3 4 5 Bonos

Rendimiento Actual

Volumen Cierre Cambio Neto

USAir 16 ¼ 99 IBM zr 01 CBS 9.8s 08

14.5 --- cv

15 20 32

111 7/8

42 1/8 109 ½

--- - ¾ + 2

Compruebe Sus Conocimientos 1. ¿Cuantas transacciones de bonos de USAir se realizaron? _______________________ 2. ¿Cuando vencen cada uno de estos bonos? · USAir ______________________ · CBS _______________________ 3. ¿Cual es el interés pagado establecido en los cupones para cada uno de los tenedores de estos

bono? · USAir __________________________________________________________ · IBM ___________________________________________________________ · CBS ___________________________________________________________ 4. Si Ud. compra los siguientes bonos a estos precios, ¿cuál sería su retorno real anual por intereses? · USAir __________________________________________________________ · IBM ___________________________________________________________ 5. ¿Cual fue el precio de cierre para estos bonos en el día anterior? · USAir __________________________________________________________ · CBS ___________________________________________________________

22

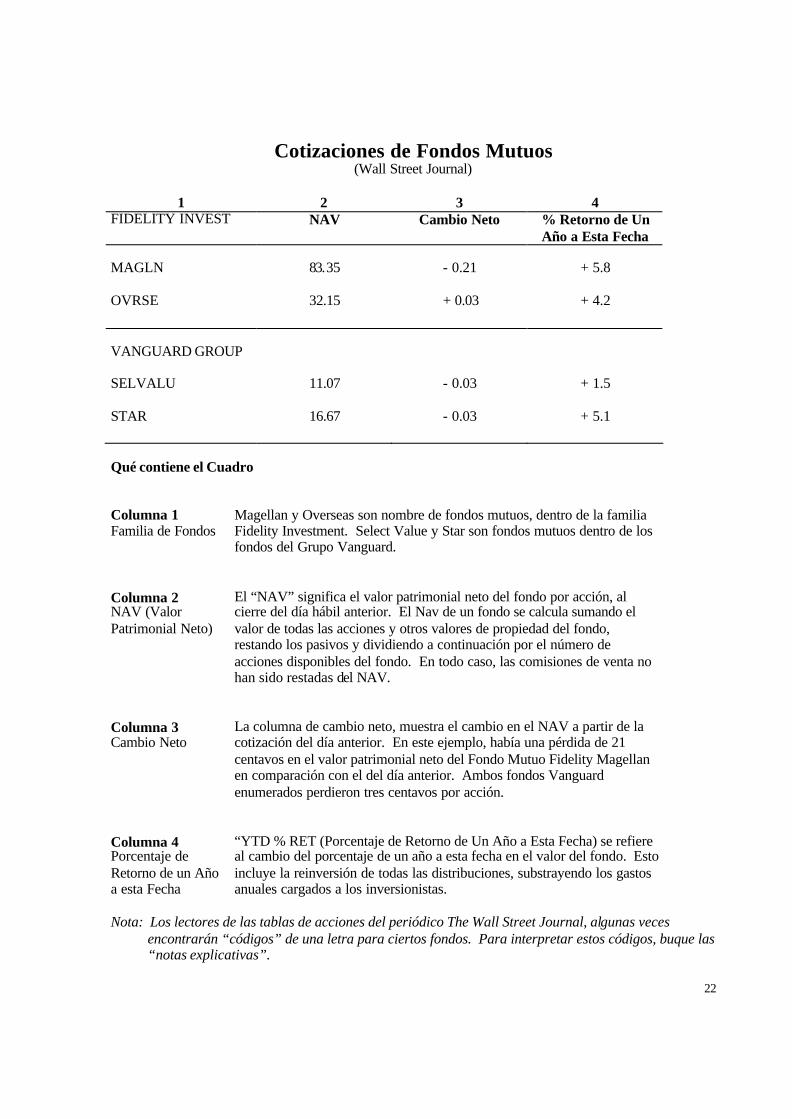

Cotizaciones de Fondos Mutuos (Wall Street Journal)

1 2 3 4

FIDELITY INVEST NAV Cambio Neto % Retorno de Un Año a Esta Fecha

MAGLN OVRSE

83.35

32.15

- 0.21

+ 0.03

+ 5.8

+ 4.2

VANGUARD GROUP SELVALU STAR

11.07

16.67

- 0.03

- 0.03

+ 1.5

+ 5.1

Qué contiene el Cuadro Columna 1 Familia de Fondos

Magellan y Overseas son nombre de fondos mutuos, dentro de la familia Fidelity Investment. Select Value y Star son fondos mutuos dentro de los fondos del Grupo Vanguard.

Columna 2 NAV (Valor Patrimonial Neto)

El “NAV” significa el valor patrimonial neto del fondo por acción, al cierre del día hábil anterior. El Nav de un fondo se calcula sumando el valor de todas las acciones y otros valores de propiedad del fondo, restando los pasivos y dividiendo a continuación por el número de acciones disponibles del fondo. En todo caso, las comisiones de venta no han sido restadas del NAV.

Columna 3 Cambio Neto

La columna de cambio neto, muestra el cambio en el NAV a partir de la cotización del día anterior. En este ejemplo, había una pérdida de 21 centavos en el valor patrimonial neto del Fondo Mutuo Fidelity Magellan en comparación con el del día anterior. Ambos fondos Vanguard enumerados perdieron tres centavos por acción.

Columna 4 Porcentaje de Retorno de un Año a esta Fecha

“YTD % RET (Porcentaje de Retorno de Un Año a Esta Fecha) se refiere al cambio del porcentaje de un año a esta fecha en el valor del fondo. Esto incluye la reinversión de todas las distribuciones, substrayendo los gastos anuales cargados a los inversionistas.

Nota: Los lectores de las tablas de acciones del periódico The Wall Street Journal, algunas veces

encontrarán “códigos” de una letra para ciertos fondos. Para interpretar estos códigos, buque las “notas explicativas”.

23

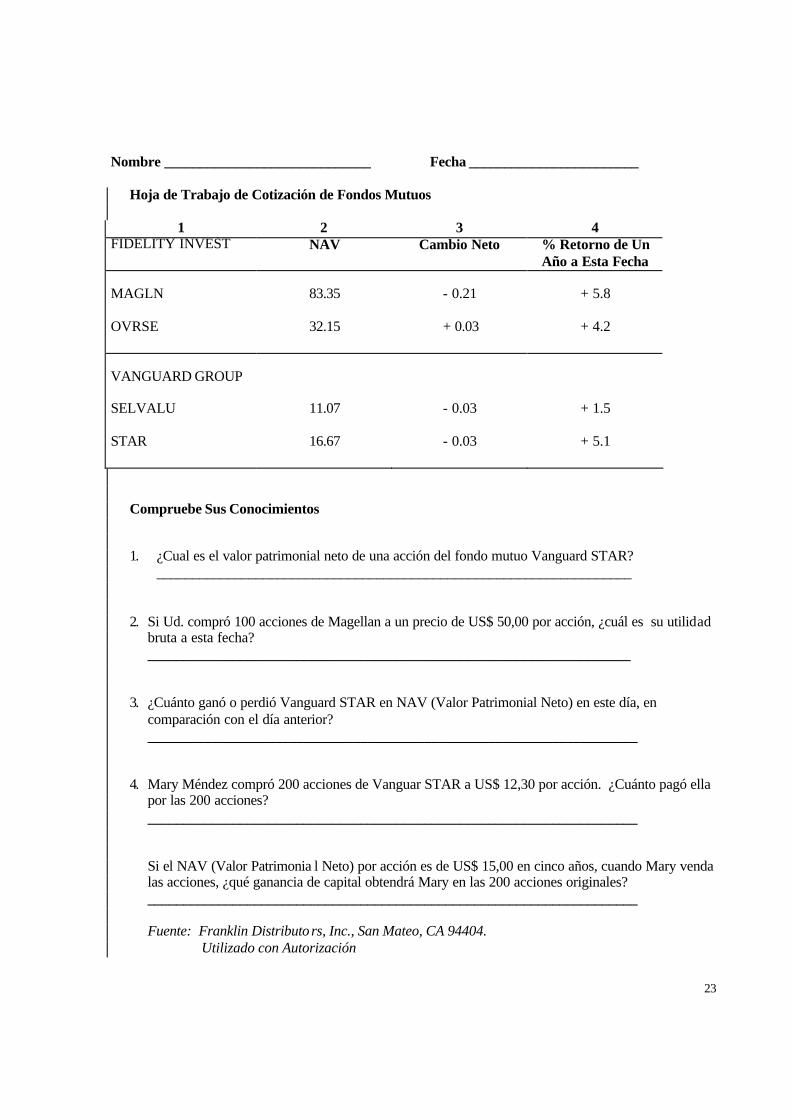

Nombre _____________________________ Fecha ________________________ Hoja de Trabajo de Cotización de Fondos Mutuos

1 2 3 4 FIDELITY INVEST NAV Cambio Neto % Retorno de Un

Año a Esta Fecha MAGLN OVRSE

83.35

32.15

- 0.21

+ 0.03

+ 5.8

+ 4.2

VANGUARD GROUP SELVALU STAR

11.07

16.67

- 0.03

- 0.03

+ 1.5

+ 5.1

Compruebe Sus Conocimientos 1. ¿Cual es el valor patrimonial neto de una acción del fondo mutuo Vanguard STAR? ___________________________________________________________________ 2. Si Ud. compró 100 acciones de Magellan a un precio de US$ 50,00 por acción, ¿cuál es su utilidad

bruta a esta fecha? ____________________________________________________________________ 3. ¿Cuánto ganó o perdió Vanguard STAR en NAV (Valor Patrimonial Neto) en este día, en

comparación con el día anterior? _____________________________________________________________________ 4. Mary Méndez compró 200 acciones de Vanguar STAR a US$ 12,30 por acción. ¿Cuánto pagó ella

por las 200 acciones? _____________________________________________________________________ Si el NAV (Valor Patrimonia l Neto) por acción es de US$ 15,00 en cinco años, cuando Mary venda

las acciones, ¿qué ganancia de capital obtendrá Mary en las 200 acciones originales? _____________________________________________________________________ Fuente: Franklin Distributo rs, Inc., San Mateo, CA 94404. Utilizado con Autorización

24

Preguntas que debe Formular Antes de Contratar a un Planificador Financiero

• ¿Cuales son sus antecedentes? • ¿Qué servicios proveerá? • ¿Cuánto costará? • ¿Cómo se le paga?

25

Denominaciones de los Planificadores Financieros

CFP Planificador Financiero Público Consejo Normativo de Planificadores Financieros Públicos

ChFC Chartered Financial Consultant Experto Financiero Autorizado American College, Bryn Mawr, Pennsylvania (Insurance Professionals - Profesionales de Seguros)

CPA Contador Público Registrado American Institute of Certified Public Accountants (Instituto Norteamericano de Contadores Públicos Registrados) FO Fee-Only Financial Planners (Planificadores Financieros Exclusivamente a

Honorarios) National Association of Personal Financial Advisors (Asociación Nacional de Asesores de Finanzas Personales)

26

Nombre _____________________________ Fecha ________________________

EXAMEN DE LA SECCION CUATRO Información Sobre Inversiones Coincidencia Haga coincidir cada uno de los términos anotados más abajo, con la definición numerada. Escriba la

letra en el espacio provisto para ello. A. precio de oferta G. club de inversiones B. precio de mercado H. relación P - E C. sin carga I. línea de valor

D. mercado en alza (bull) J. mercado en baja (bear)

E. descuento K. estados de compra / venta

F. prospecto L. premio

1. ________ una cifra utilizada para evaluar el valor de las aciones

2. ________ instrumento legal que describe un fondo de acciones para la venta

3. ________ un grupo de personas que “juntan” (pool) sus fondos e informaciones

4. ________ cuando los precios de los valores están subiendo

5. ________ el precio que Ud. pagaría por comprar una acción de un fondo mutuo

6. ________ el precio que el vendedor aceptaría y que el comprador está dispuesto a pagar

7. ________ venta de un bono a un precio inferior a su valor nominal

8. ________ cuando los precios de los valores están bajando

Verdadero o Falso

Lea cada contenido cuidadosamente y marque en el espacio en blanco una V para Verdadero y una F para

Falso.

27

_______ 1. Las cotizaciones de los precios de las acciones son publicadas una vez a la semana en el

diario The Wall Street Journal.

_______ 2. Cuando invierte en un fondo mutuo, Ud. no tiene ningún medio de saber que tipo de valores

el fondo comprará.

_______ 3. Barron’s es una revista especializada en inversiones de regalías.

_______ 4. El dividendo anual por acción de una compañía, es una información solamente conocida por

la compañía, sus accionistas y el Internal Revenue Service (Servicio de Impuestos Internos).

_______ 5. Solamente aquellas personas que han sido designadas como Planificadores Financieros

Públicos pueden promocionarse como planificadores financieros.

_______ 6. Un “NL” en las cotizaciones de precios de las acciones, indica que no hay honorarios de

administración y comisiones de transacción.

_______ 7. La columna “cambio” en las cotizaciones de acciones del periódico indica si el volumen de

acciones vendidas ha aumentado o decrecido.

_______ 8. El valor del patrimonio neto de un fondo mutuo es el valor de mercado de los valores que

posee un fondo, menos los pasivos, divididos por el número de acciones.

Selección Múltiple

1. ¿Cuál de las siguientes NO es una buena 2. Al comparar acciones y bonos, ¿cuál de las

razón para buscar a un planificador siguientes es la medida más apropiada para

financiero? el retorno a largo plazo de un bono?

A. ahorro de tiempo A. tasa de interés anual

B. ganar más dinero B. tasa del cupón

C. tener a otra persona para que haga las C. tasa de dividendos

decisiones

D. reunir mayor información D. rendimiento al vencimiento

Respuestas Breves

1. ¿En que forma una familia de fondos es útil para un inversionista?

28

2. Transforme estos precios a dólares y centavos.

Acción 37 ¾ __________ 5 1/8 ___________ 80 5/8 __________

Bono 102 ½ __________ 99 3/8 ___________ 75 7/8 __________

Bonos de Corporaciones

Volumen US$ 41.580.000

Rendimiento

Actual

Volumen

Cierre

Cambio

Neto

ATT 5 ½ 97

ATT 6s 00

ATT 8 5/8 26

Ames 9,20s 05

Amoco 8 5/8 99

Apache zr 2000

6.2

7.0

89.8

9.0

8.7

----

2

60

105

25

42

4

89

86

97 7/8

102 ½

99 5/8

45

-

-

-

-

-

-

1

---

1/8

5/8

¼

½

3. ATT & T ha emitido bonos que vencerán ¿en qué años?. _________________________

4. ¿Cuál es la tasa de cupón sobre los bonos emitidos por Ames?. _____________________

5. ¿Que bono no tiene pago de interés anual?. ____________________________________

6. Cuanto costará comprar estos bonos:

Ames ________________________________________________________________

Amoco _______________________________________________________________

7. ¿Cuál era el precio de los bonos Ames el día anterior a estas cotizaciones?. ____________

Fondos Mutuos

NAV

Cambio Neto

% Retorno de Un Año a Esta Fecha

Pioneer Fund Bono CapGr CasRes

9,20 11,11 9,83

+ .01 - .24 + .05

+ 2,4 + 4,2 + 5,1

29

8. ¿Cuál es el valor patrimonial neto de una acción del fondo mutuo Bono Pioneer? 9. Que representa NAV en la enumeración de los fondos mutuos: 10. ¿Cuál era el precio de una acción de fondo mutuo del Pioneer Capital Growth (Capital de

Crecimiento Pioneer) el día anterior a estas cotizaciones?. 11. Enumere dos métodos mediante los cuales los planificadores financieros son pagados:

_________________________________________________________________________________ _________________________________________________________________________________