PRINCIPALES RIESGOS DE LAS ECONOMÍAS AVANZADAS Y EMERGENTES · menos insolvencias en economÍas...

38

PRINCIPALES RIESGOS DE LAS ECONOMÍAS AVANZADAS Y EMERGENTES Mikel Aguirre, Head of Political and Single Risk de Coface en España y Portugal

-

Upload

nguyenxuyen -

Category

Documents

-

view

252 -

download

0

Transcript of PRINCIPALES RIESGOS DE LAS ECONOMÍAS AVANZADAS Y EMERGENTES · menos insolvencias en economÍas...

PRINCIPALES RIESGOS DE LAS

ECONOMÍAS AVANZADAS Y

EMERGENTES

Mikel Aguirre, Head of Political and Single Risk de Coface en España y Portugal

Pour changer d’image:

• Faites un clic droit

sur la diapositive

• Cliquez sur « Mise en forme de

l’arrière plan »

• Choisissez votre image

(1400x1050px)

SITUACION GLOBAL: EL PICO DE CRECIMIENTO PARECE HABER PASADO MIENTRAS SURGEN RIESGOS QUE AMENAZAN LA RECUPERACION GLOBAL

Mundo :Crecimiento del PIB

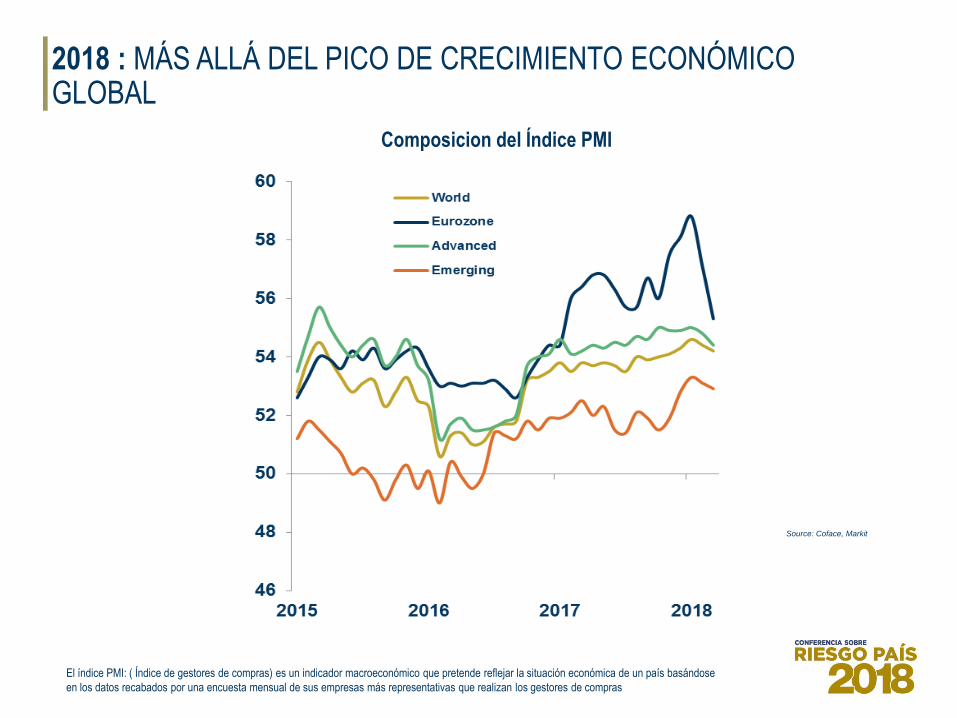

2018 : MÁS ALLÁ DEL PICO DE CRECIMIENTO ECONÓMICO GLOBAL

Composicion del Índice PMI

Source: Coface, Markit

El índice PMI: ( Índice de gestores de compras) es un indicador macroeconómico que pretende reflejar la situación económica de un país basándose

en los datos recabados por una encuesta mensual de sus empresas más representativas que realizan los gestores de compras

MENOS INSOLVENCIAS EN ECONOMÍAS AVANZADAS Y EMERGENTES LA MEJORA SERÁ MENOS PRONUNCIADA EN 2018 QUE EN 2017

Tendencia de insolvencias en compañías de economías avanzadas :

Previsiones de Coface

Origen: Coface, recursos nacionales

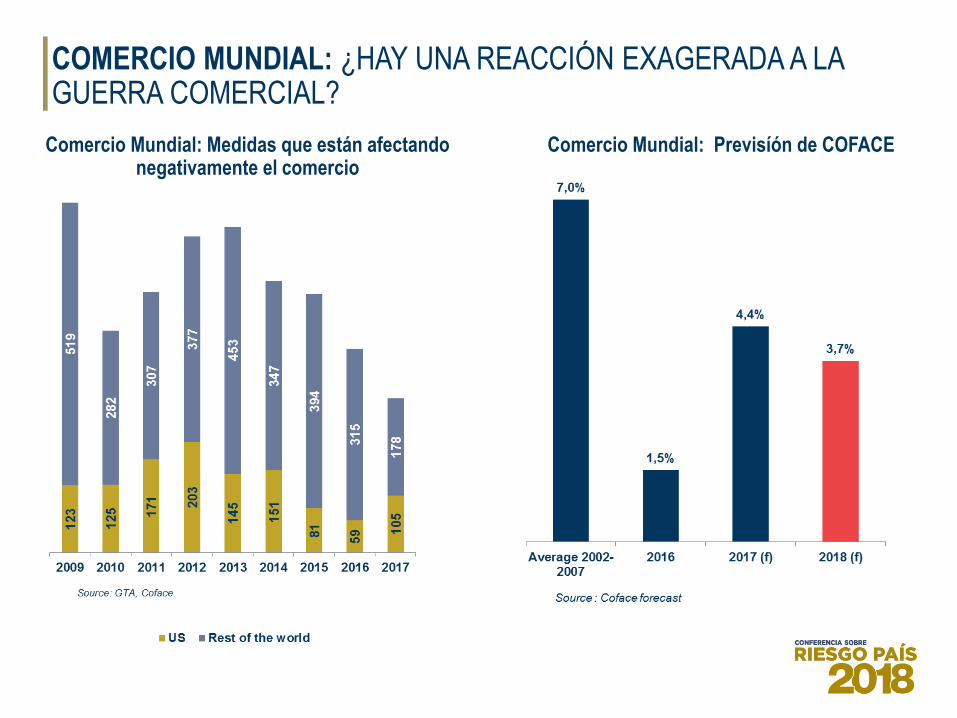

Comercio Mundial: Medidas que están afectando negativamente el comercio

Comercio Mundial: Previsíón de COFACE

COMERCIO MUNDIAL: ¿HAY UNA REACCIÓN EXAGERADA A LA GUERRA COMERCIAL?

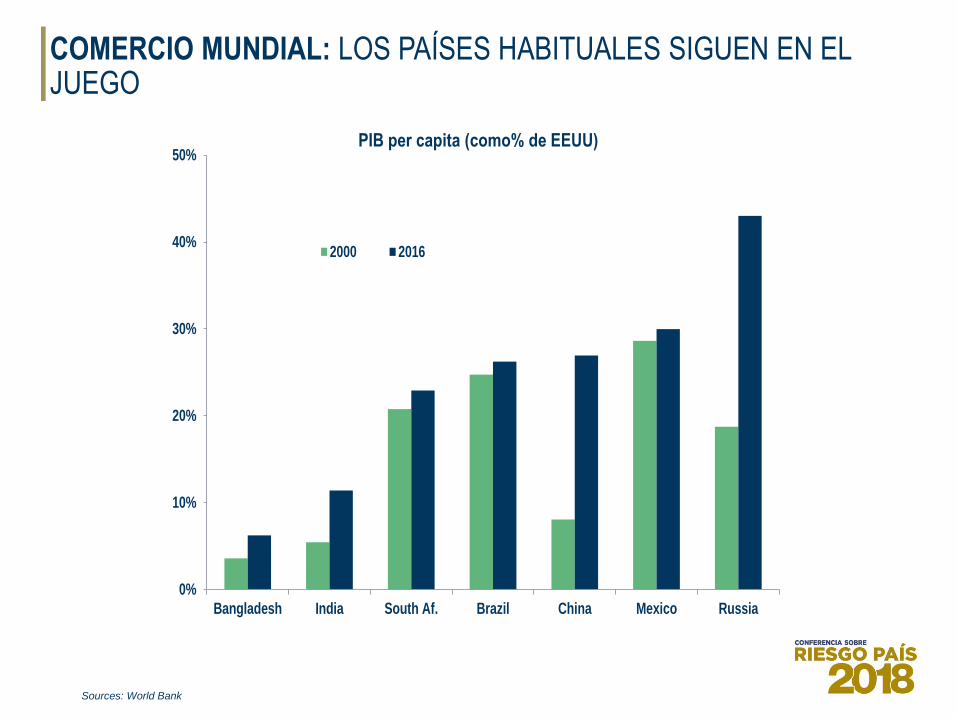

COMERCIO MUNDIAL: LOS PAÍSES HABITUALES SIGUEN EN EL JUEGO

Sources: World Bank

0%

10%

20%

30%

40%

50%

Bangladesh India South Af. Brazil China Mexico Russia

2000 2016

PIB per capita (como% de EEUU)

Principales Economías:Confinaza Empresarial

(long term average = 100)

85

90

95

100

105

110

115

120

Jan-1

7

Feb

-17

Ma

r-1

7

Apr-

17

Ma

y-1

7

Jun-1

7

Jul-1

7

Aug-1

7

Sep-1

7

Oct-

17

No

v-1

7

De

c-1

7

Jan-1

8

Feb

-18

Ma

r-1

8

Apr-

18

Euro area

United States

Brazil

China

Source: Datastream, Coface

LAS GUERRAS COMERCIALES Y SU IMPACTO EN LA CONFIANZA EMPRESARIAL

Materias Primas:Volatilidad de los metales

Materias Primas:Precio de los Metales

EL PRECIO DE LAS MATERIAS PRIMAS SE INCREMENTA MIENTRAS LO HACE EL PROTECCIONISMO

CONTEXTO: LOS PRECIOS DEL PETRÓLEO SIGUEN UNA TENDENCIA ASCENDENTE

Precio del Petróleo: Precio (Brent) – Futuros y Spot

Stocks de Petroleo en los paises OCDE

2400

2500

2600

2700

2800

2900

3000

3100

3200

5-Year Range

Commercial Inventories, OECD

5-Year Average

Source: Energy Information Administration

EL PETRÓLEO ALCANZA SU MÁXIMO DE LOS ÚLTIMOS 3 AÑOS

EUROZONA: “COMPAÑÍAS ZOMBIS EN RIESGO ANTE UNA SUBIDA DE INTERESES

Source : Coface calculations, Orbis. EBIT: Earnings Before Interest & Tax

France Germany Italy Spain

3,94,2

4,0

4,6

2,93,2

3,8 3,7

5,9

6,6 6,4

5,3

10,3

9,3

7,7

6,2

0

2

4

6

8

10

12

2013 2014 2015 2016

France Allemagne Italie Espagne

% de Compañías Zombies (como% del total)

CRITERIO USADO:

1Compañías no cotizadas creadas antes

del 2010

Falta de Rentabilidad:

Retorno negativo sobre el capital invertido

o con una tasa entre 0%

y 1% durante tres años consecutivos

Insolvencia:

Ratio de Cobertura de Intereses

(EBIT/ Intereses pagados) menos que 1

durante tres años consecutivos

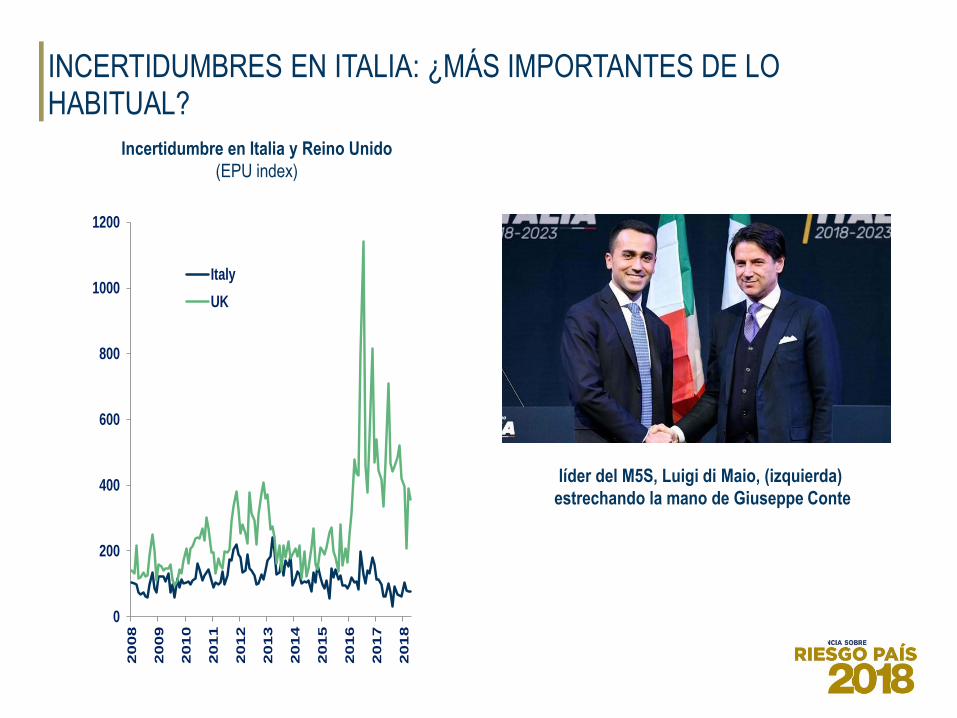

INCERTIDUMBRES EN ITALIA: ¿MÁS IMPORTANTES DE LO HABITUAL?

Incertidumbre en Italia y Reino Unido

(EPU index)

0

200

400

600

800

1000

1200

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Italy

UK

líder del M5S, Luigi di Maio, (izquierda)

estrechando la mano de Giuseppe Conte

Source: IMF Coface Calculation

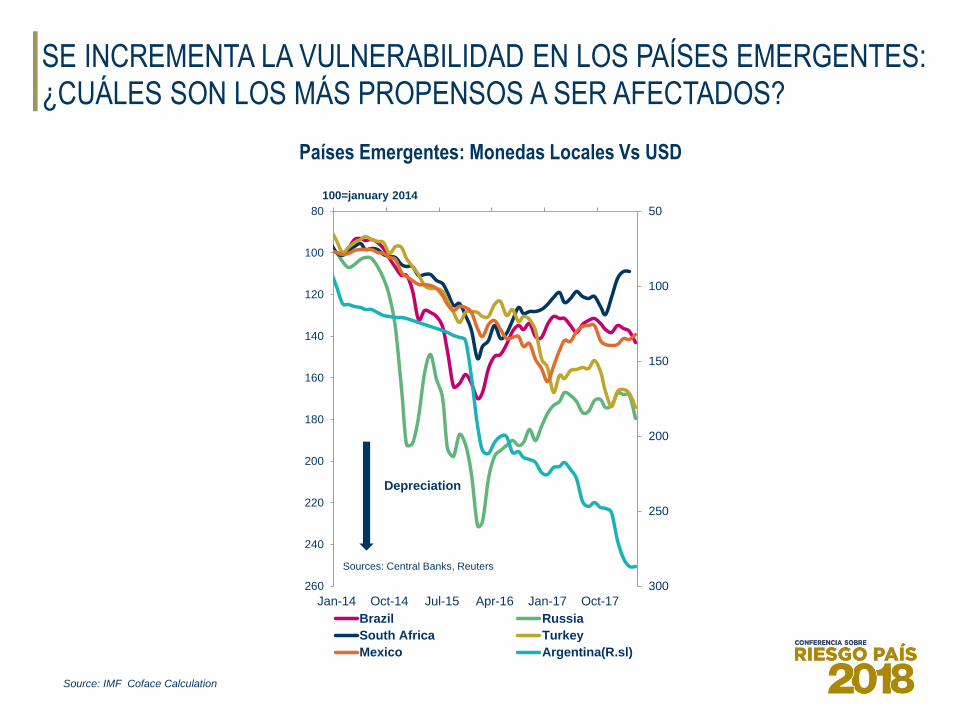

Países Emergentes: Monedas Locales Vs USD

50

100

150

200

250

300

80

100

120

140

160

180

200

220

240

260

Jan-14 Oct-14 Jul-15 Apr-16 Jan-17 Oct-17

Brazil Russia

South Africa Turkey

Mexico Argentina(R.sl)

Sources: Central Banks, Reuters

Depreciation

100=january 2014

SE INCREMENTA LA VULNERABILIDAD EN LOS PAÍSES EMERGENTES: ¿CUÁLES SON LOS MÁS PROPENSOS A SER AFECTADOS?

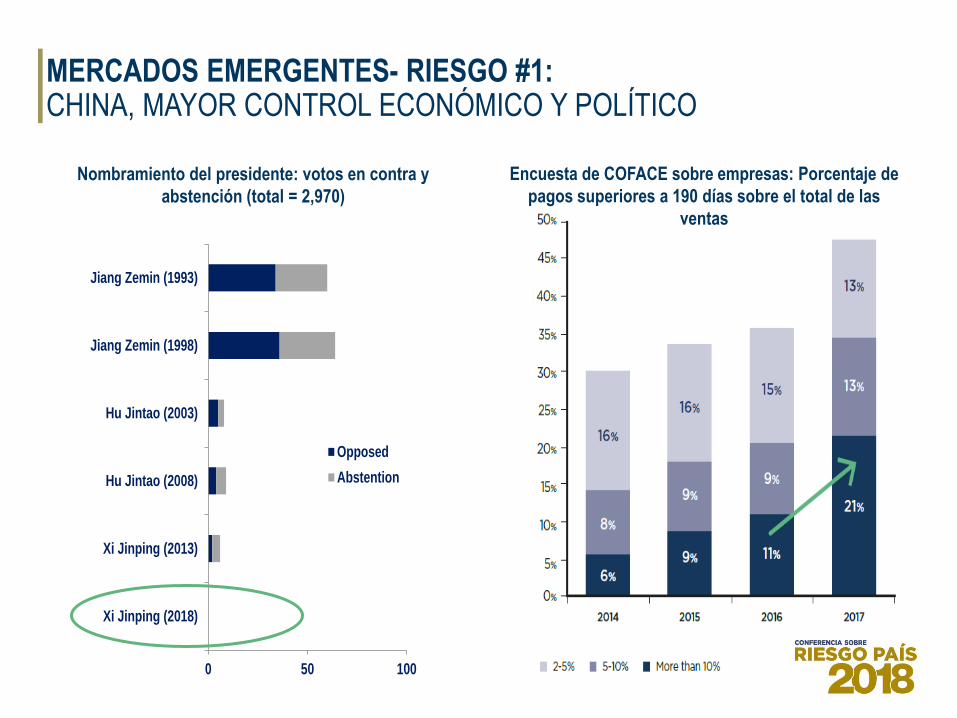

MERCADOS EMERGENTES- RIESGO #1: CHINA, MAYOR CONTROL ECONÓMICO Y POLÍTICO

Nombramiento del presidente: votos en contra y

abstención (total = 2,970)

0 50 100

Xi Jinping (2018)

Xi Jinping (2013)

Hu Jintao (2008)

Hu Jintao (2003)

Jiang Zemin (1998)

Jiang Zemin (1993)

Opposed

Abstention

Encuesta de COFACE sobre empresas: Porcentaje de

pagos superiores a 190 días sobre el total de las

ventas

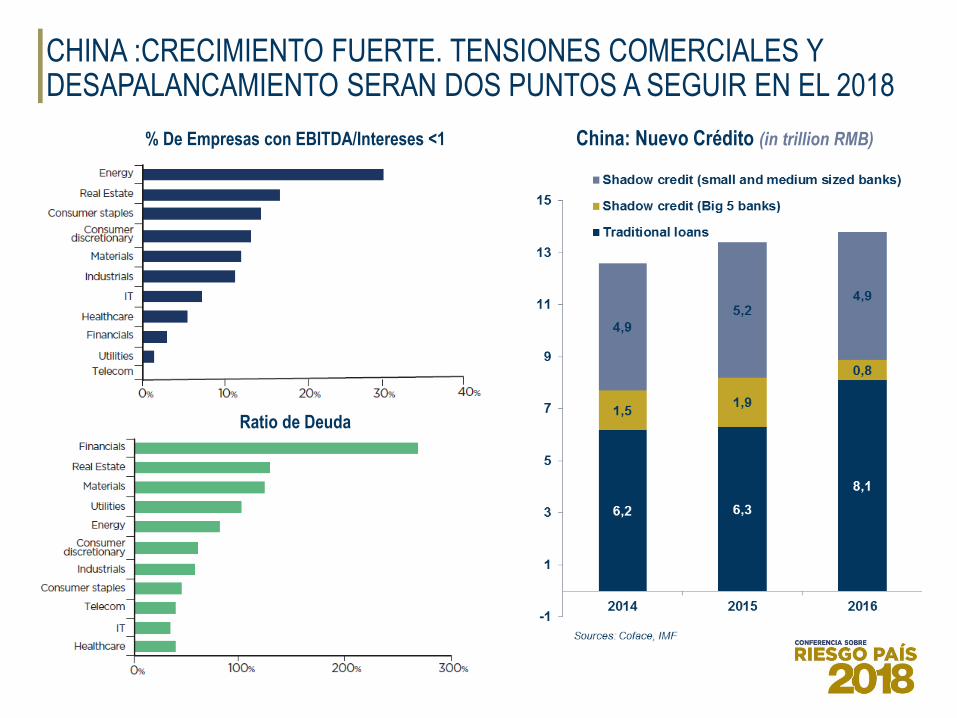

China: Nuevo Crédito (in trillion RMB)

% De Empresas con EBITDA/Intereses <1

Ratio de Deuda

CHINA :CRECIMIENTO FUERTE. TENSIONES COMERCIALES Y DESAPALANCAMIENTO SERAN DOS PUNTOS A SEGUIR EN EL 2018

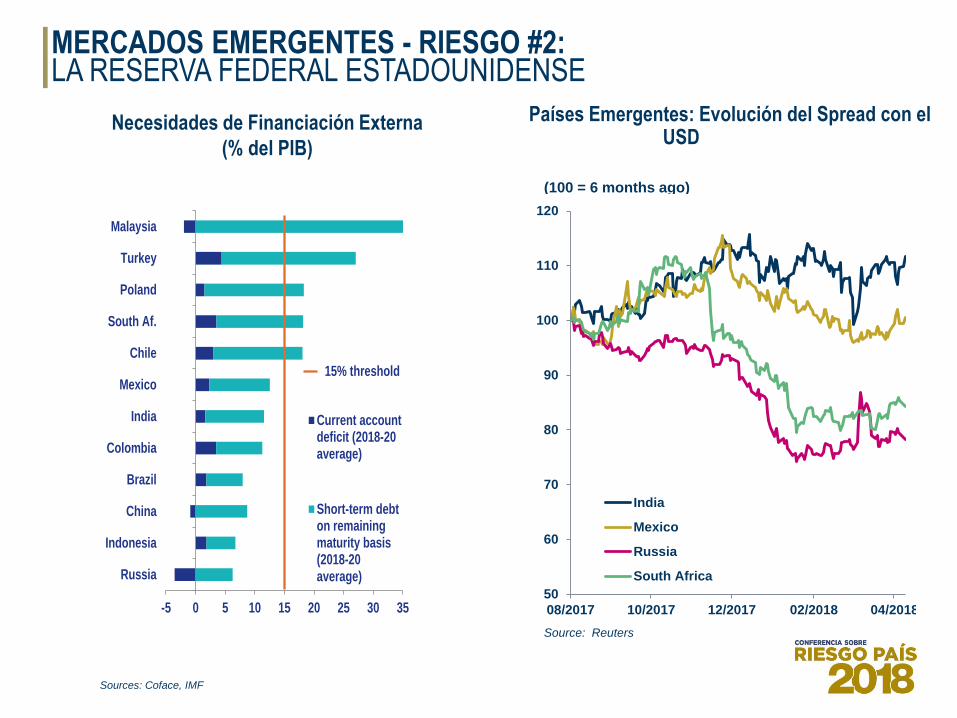

MERCADOS EMERGENTES - RIESGO #2: LA RESERVA FEDERAL ESTADOUNIDENSE

Sources: Coface, IMF

-5 0 5 10 15 20 25 30 35

Russia

Indonesia

China

Brazil

Colombia

India

Mexico

Chile

South Af.

Poland

Turkey

Malaysia

Current accountdeficit (2018-20average)

Short-term debton remainingmaturity basis(2018-20average)

15% threshold

Necesidades de Financiación Externa

(% del PIB)

Países Emergentes: Evolución del Spread con el USD

50

60

70

80

90

100

110

120

08/2017 10/2017 12/2017 02/2018 04/2018

India

Mexico

Russia

South Africa

Source: Reuters

(100 = 6 months ago)

84%80%

74%72% 71% 70% 69%

67%66% 65% 64% 62% 61% 60%

Syri

a

Ve

ne

zue

la

Lib

ya

Ye

me

n

Ira

n

Om

an

Eg

yp

t

Su

da

n

Aze

rba

ija

n

Ba

hra

in

Uzb

ek

ista

n

Sa

ud

i A

rab

ia

Ira

q

Qata

r

Leb

an

on

Tu

rkm

en

ista

n

Ru

ss

ia

Ho

nd

ura

s

Nig

eri

a

Re

p o

f C

on

go

Me

xic

o

Alg

eri

a

Bra

zil

Gu

ate

ma

la

Djib

ou

ti

Afg

ha

nis

tan

Gab

on

An

go

la

GDP/capita (level) GDP/capita (variation) GINIInflation Unemployment Voice & accountabilityCorruption Homicides YouthEducation Women's participation FecundityInternet penetration Urbanisation Final ScoreElections in 2018

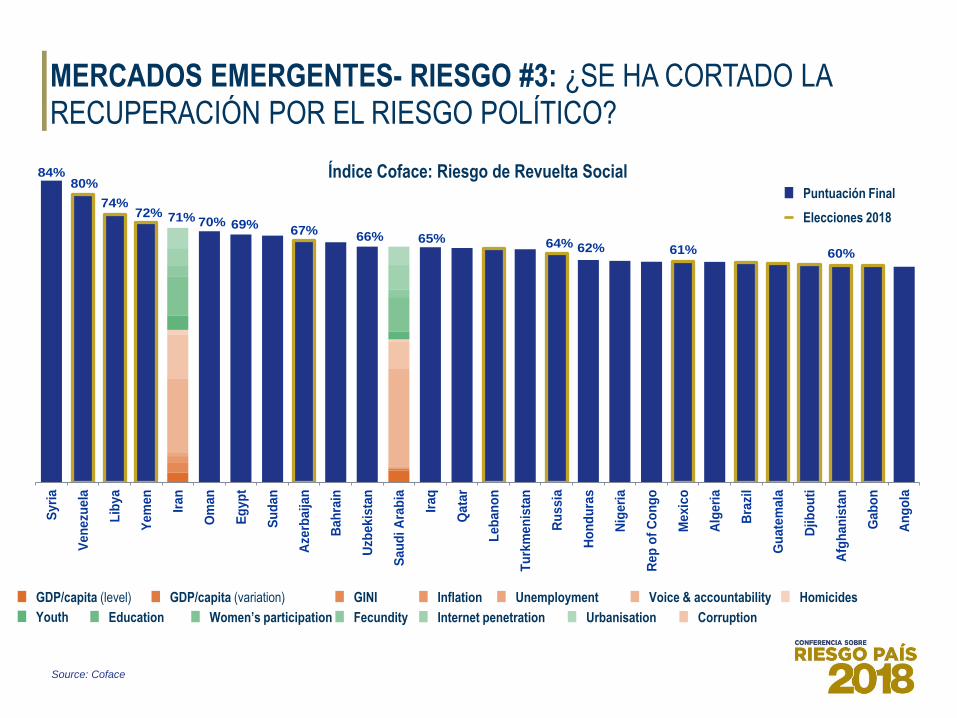

MERCADOS EMERGENTES- RIESGO #3: ¿SE HA CORTADO LA RECUPERACIÓN POR EL RIESGO POLÍTICO?

Índice Coface: Riesgo de Revuelta Social

Source: Coface

GDP/capita (level) GDP/capita (variation) GINI Inflation Unemployment Voice & accountability

Corruption

Homicides

Youth Education Women’s participation Fecundity Internet penetration Urbanisation

Puntuación Final

Elecciones 2018

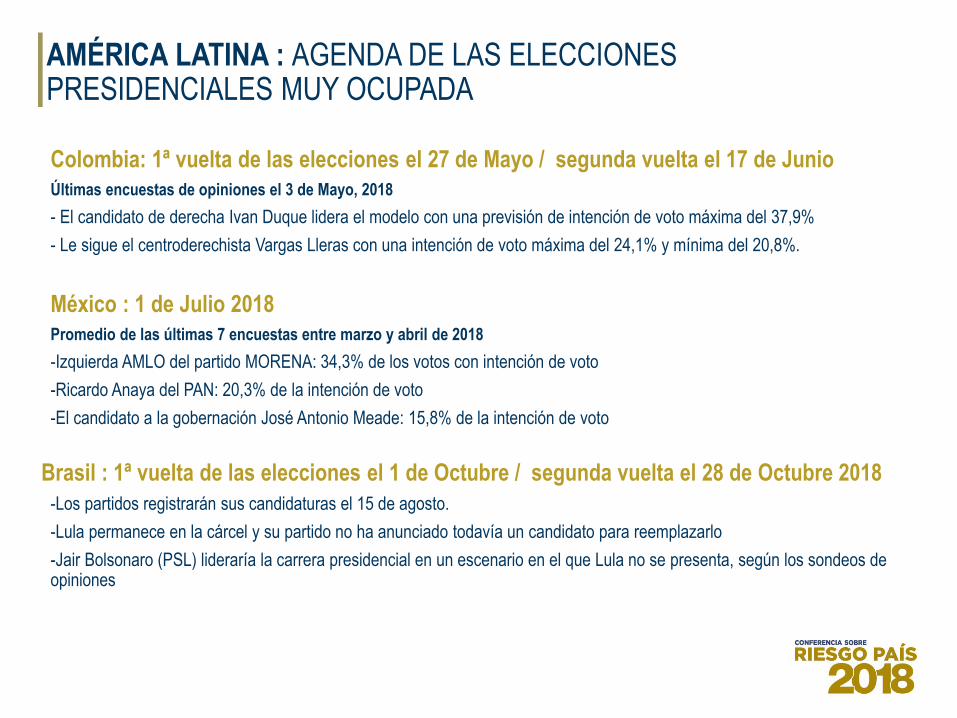

Colombia: 1ª vuelta de las elecciones el 27 de Mayo / segunda vuelta el 17 de Junio

Últimas encuestas de opiniones el 3 de Mayo, 2018

- El candidato de derecha Ivan Duque lidera el modelo con una previsión de intención de voto máxima del 37,9%

- Le sigue el centroderechista Vargas Lleras con una intención de voto máxima del 24,1% y mínima del 20,8%.

México : 1 de Julio 2018

Promedio de las últimas 7 encuestas entre marzo y abril de 2018

-Izquierda AMLO del partido MORENA: 34,3% de los votos con intención de voto

-Ricardo Anaya del PAN: 20,3% de la intención de voto

-El candidato a la gobernación José Antonio Meade: 15,8% de la intención de voto

Brasil : 1ª vuelta de las elecciones el 1 de Octubre / segunda vuelta el 28 de Octubre 2018

-Los partidos registrarán sus candidaturas el 15 de agosto.

-Lula permanece en la cárcel y su partido no ha anunciado todavía un candidato para reemplazarlo

-Jair Bolsonaro (PSL) lideraría la carrera presidencial en un escenario en el que Lula no se presenta, según los sondeos de opiniones

AMÉRICA LATINA : AGENDA DE LAS ELECCIONES PRESIDENCIALES MUY OCUPADA

LATAM: Calendario de Elecciones Presidenciales

LATAM : CDS a Cinco años

(2014=100)

50

70

90

110

130

150

170

190

210

230

250

Feb

-14

Ma

y-1

4

Aug-1

4

No

v-1

4

Feb

-15

Ma

y-1

5

Aug-1

5

No

v-1

5

Feb

-16

Ma

y-1

6

Aug-1

6

No

v-1

6

Feb

-17

Ma

y-1

7

Aug-1

7

No

v-1

7

Feb

-18

Brazil Peru Colombia Mexico

Source : Datastream

Venezuela: 20 de Mayo

Colombia: Primera Ronda 27 de Mayo

Colombia: 17 de Junio Segunda ronda

Brasil:7 de Octubre Primera Ronda

Brasil: 28 de Octubre Segunda Ronda

Mexico: Primera de Julio

Paraguay:22 de Abril

2018

LATAM: ¿QUÉ SALDRÁ DE LAS ELECCIONES?

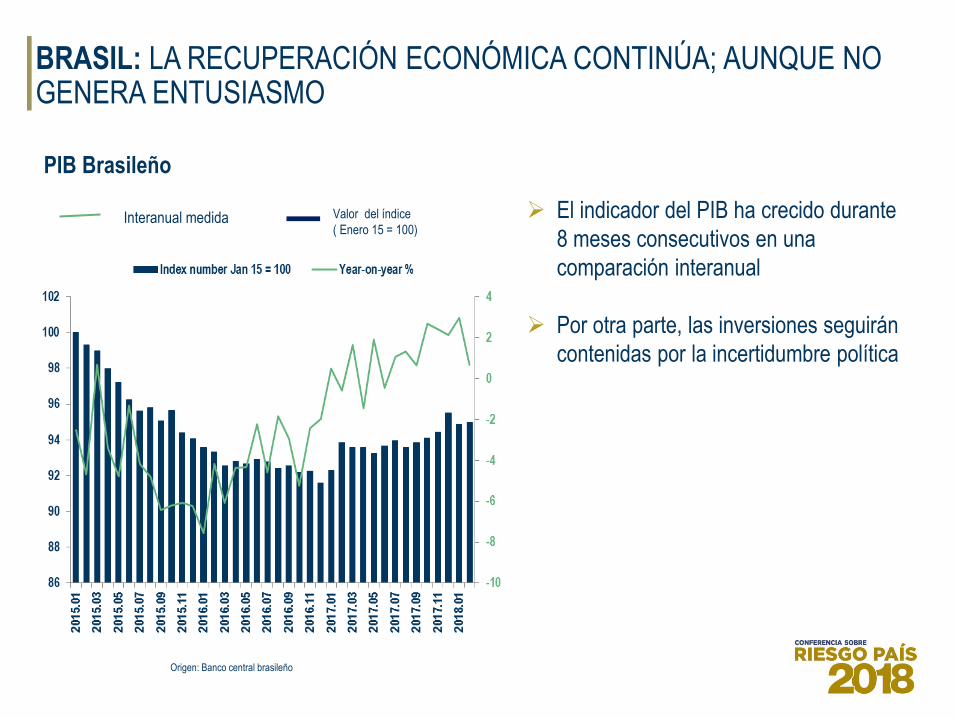

BRASIL: LA RECUPERACIÓN ECONÓMICA CONTINÚA; AUNQUE NO GENERA ENTUSIASMO

El indicador del PIB ha crecido durante

8 meses consecutivos en una

comparación interanual

Por otra parte, las inversiones seguirán

contenidas por la incertidumbre política

Origen: Banco central brasileño

Interanual medida Valor del índice

( Enero 15 = 100)

PIB Brasileño

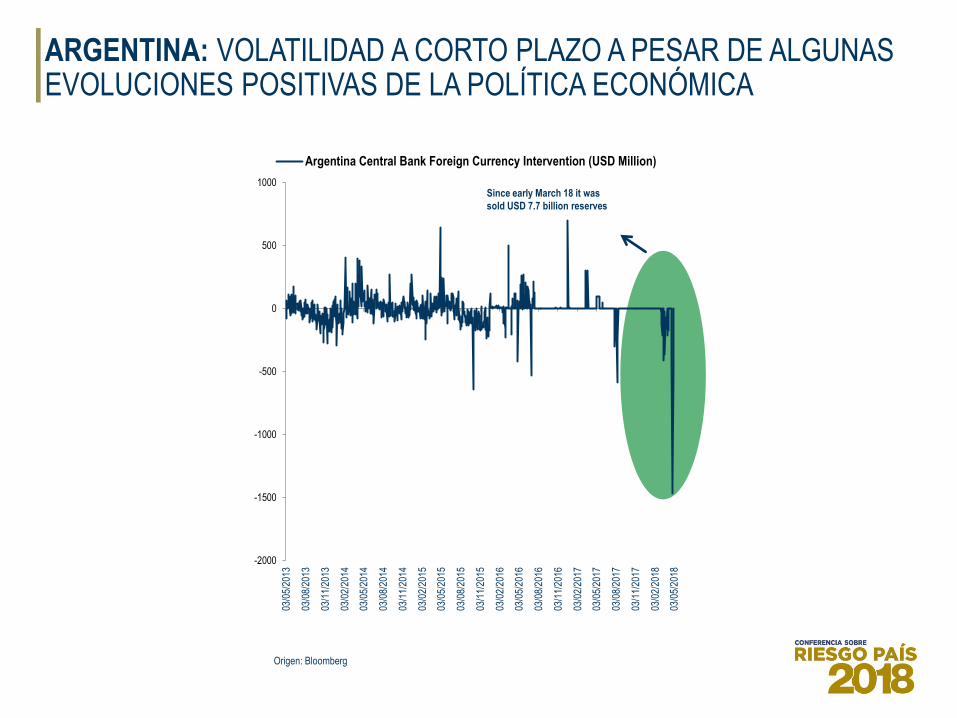

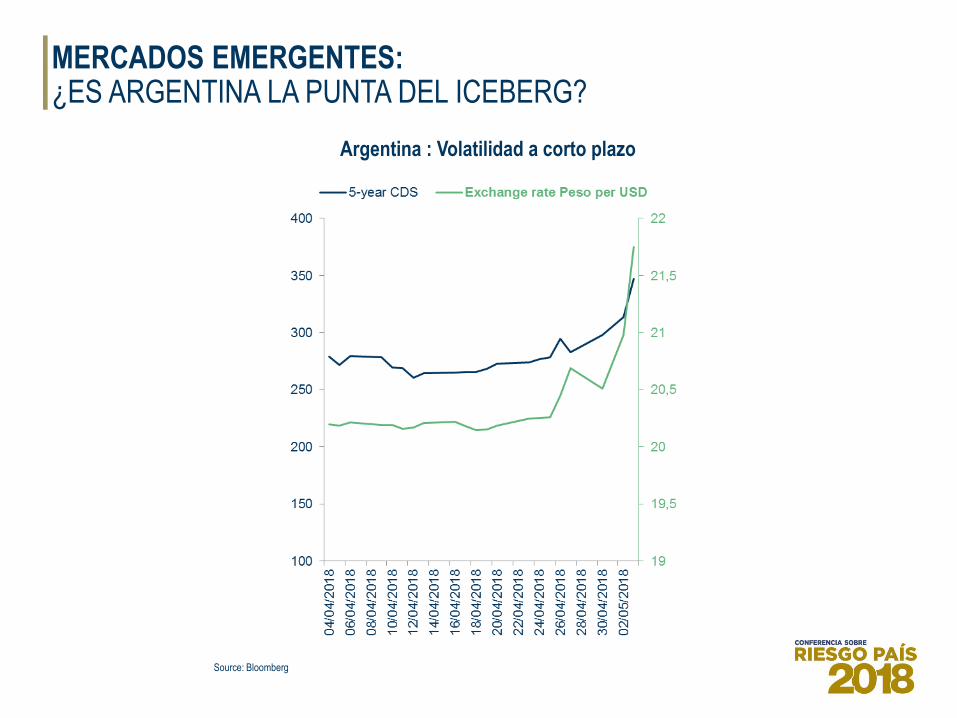

ARGENTINA: VOLATILIDAD A CORTO PLAZO A PESAR DE ALGUNAS EVOLUCIONES POSITIVAS DE LA POLÍTICA ECONÓMICA

Origen: Bloomberg

-2000

-1500

-1000

-500

0

500

1000

03/0

5/20

13

03/0

8/20

13

03/1

1/20

13

03/0

2/20

14

03/0

5/20

14

03/0

8/20

14

03/1

1/20

14

03/0

2/20

15

03/0

5/20

15

03/0

8/20

15

03/1

1/20

15

03/0

2/20

16

03/0

5/20

16

03/0

8/20

16

03/1

1/20

16

03/0

2/20

17

03/0

5/20

17

03/0

8/20

17

03/1

1/20

17

03/0

2/20

18

03/0

5/20

18

Argentina Central Bank Foreign Currency Intervention (USD Million)

Since early March 18 it was

sold USD 7.7 billion reserves

MERCADOS EMERGENTES: ¿ES ARGENTINA LA PUNTA DEL ICEBERG?

Source: Bloomberg

Argentina : Volatilidad a corto plazo

TURQUÍA : CRECIMIENTO A UN NIVEL RÉCORD, LOS DESAFÍOS AUMENTAN

2

3

La demanda interna y las inversiones contribuyen

más al PIB

Las cuentas públicas se mantienen sólidas

La inflación aumenta debido a la debilidad de la lira

Tasas de interés en préstamos a niveles récord

Ampliación de la cuenta corriente debido al

aumento de los precios de la energía

Elecciones anticipadas el 24 de junio

-12000

-10000

-8000

-6000

-4000

-2000

0

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

Jan-16 Jul-16 Jan-17 Jul-17 Jan-18

Current Account Balance Import Export

Sources: Turkstat

(BIL USD)(y-o-y % change)

Turquía: Cuenta Corriente

TURQUÍA : CRECIMIENTO A UN NIVEL RÉCORD, LOS DESAFÍOS AUMENTAN

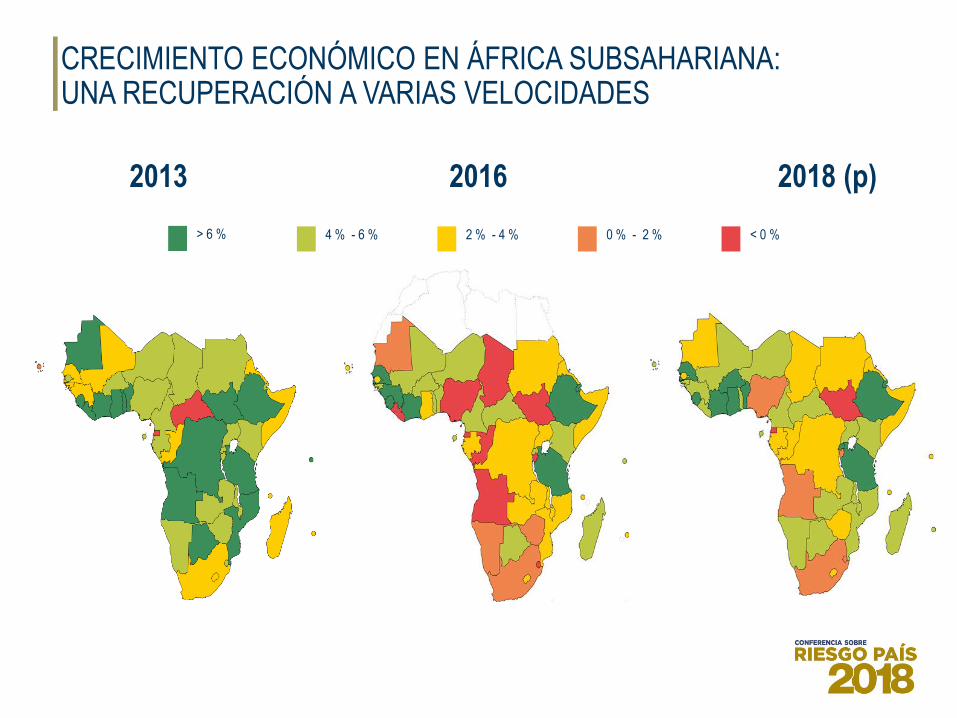

CRECIMIENTO ECONÓMICO EN ÁFRICA SUBSAHARIANA: UNA RECUPERACIÓN A VARIAS VELOCIDADES

> 6 % 4 % - 6 % 2 % - 4 % 0 % - 2 % < 0 %

2013 2016 2018 (p)

COFACE ANALISIS SECTORIAL: Abril 2018

AMENAZANDO EL ANÁLISIS SECTORIAL GLOBAL

EL CÍRCULO VICIOSO DEL RIESGO PAÍS

El desempleo

genera mayor

sensiblidad sobre

la desigualdad y la

corrupción

Instituciones

Débiles

Abstención

Voto Protesta

Respaldo a los

líderes fuertes

Politicas Económicas

poco acertadas

Ausencia de Reformas

Estructurales

Débil

Crecimiento

Económico

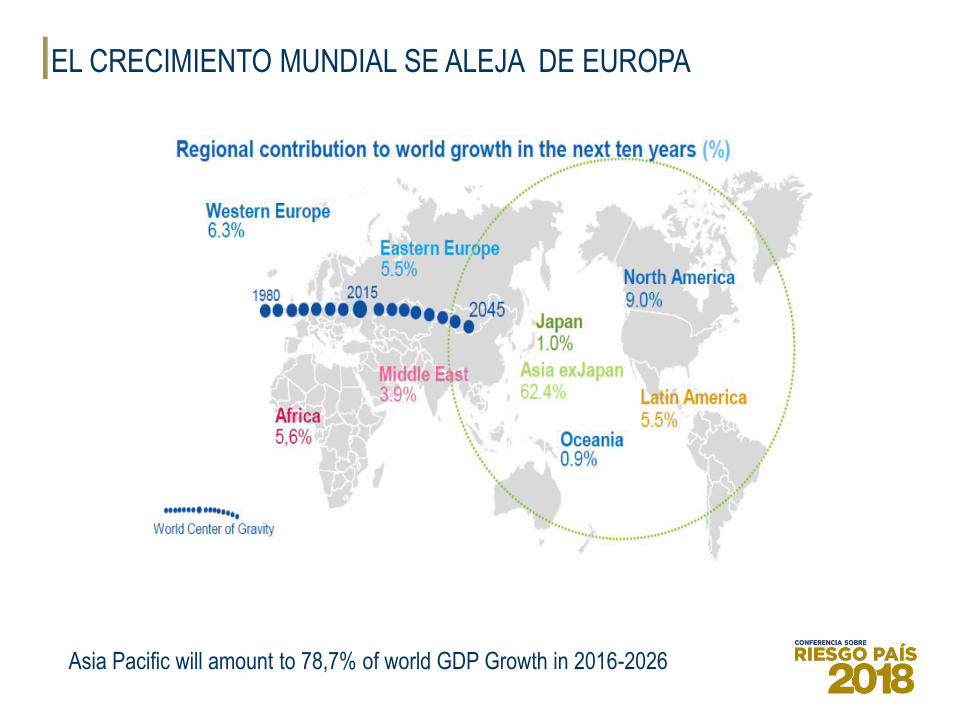

EL CRECIMIENTO MUNDIAL SE ALEJA DE EUROPA

Asia Pacific will amount to 78,7% of world GDP Growth in 2016-2026

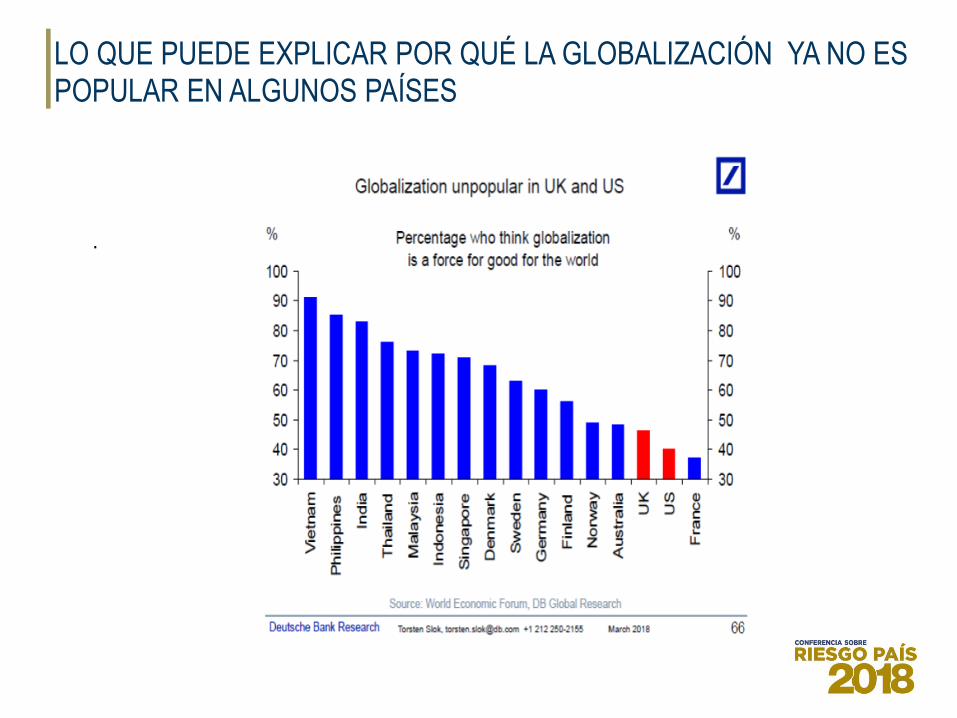

LO QUE PUEDE EXPLICAR POR QUÉ LA GLOBALIZACIÓN YA NO ES POPULAR EN ALGUNOS PAÍSES

.

EL FUTURO CERCANO

PROYECCIONES DE CRECIMIENTO EN EL 2018

.

Economía global: crecimiento dinámico, maduro y sostenible … pero con riesgos

Economía nacional: crecimiento dinámico, equilibrado … pero con retos importantes

HAY MARGEN DE MEJORA

.

9 Eibar 38 14 9 15 44 50 51

10 Girona 38 14 9 15 50 59 51

11 Espanyol 38 12 13 13 36 42 49

12 R. Sociedad 38 14 7 17 66 59 49

13 Celta 38 13 10 15 59 60 49

14 Alavés 38 15 2 21 40 50 47

15 Levante 38 11 13 14 44 58 46

16 Athletic 38 10 13 15 41 49 43

17 Leganés 38 12 7 19 34 51 43

Y TENEMOS BUENOS EJEMPLOS QUE SEGUIR

.

GUERRA COMERCIAL Y EL CRECIENTO MUNDIAL

.

http://business.inquirer.net/106895/currency-wars-back-on-international-agenda

35 publications in 2017

PANORAMAS

Country Risk Guide

Country Risk Notes: One page publication

on 160 countries

Sector Notes: 2-page reports on 12 sectors

at the global level (and soon available for 6 regions)

COUNTRY RISK AND SECTOR NOTES

One page publication helping to

understand an event and its impact

on corporate risk

Dedicated to key clients only

Around 100 publications / year

COFACE BRIEFS

20 events / year

COUNTRY RISK CONFERENCE

GDP forecasts

Country Risk Assessment

Business Climate Assessment

Sector Risk Assessment

ASSESSMENTS & FORECASTS

PUBLICACIONES ECONÓMICAS DE COFACE

3

7

“NO HAY EXPORTACIÓN SI NO HAY

FINANCIACIÓN Y NO HAY FINANCIACIÓN SI NO

HAY SEGURO”

Eskerrik Asko denoi zuen arretagatik

![La Productividad en economías avanzadas: expansión · PDF file[ 1 ] La Productividad en economías avanzadas: expansión y crisis Matilde Mas Universidad de Valencia e Ivie Productividad](https://static.fdocuments.ec/doc/165x107/5a8565077f8b9afc5d8c5b40/la-productividad-en-economas-avanzadas-expansin-1-la-productividad-en-economas.jpg)