PresentacióN Dra

41

JORNADAS SOBRE JORNADAS SOBRE CONTRATACIONES CONTRATACIONES PRESUPUESTO. PRESUPUESTO. EJECUCIÓN Y CONTROL EJECUCIÓN Y CONTROL Chubut, 4 y 5 de Octubre Chubut, 4 y 5 de Octubre 2007. 2007. Cra. Mónica González Mendoza

-

Upload

hildaberon -

Category

Documents

-

view

1.689 -

download

0

Transcript of PresentacióN Dra

JORNADAS SOBRE JORNADAS SOBRE CONTRATACIONESCONTRATACIONES

PRESUPUESTO.PRESUPUESTO.EJECUCIÓN Y CONTROLEJECUCIÓN Y CONTROL

Chubut, 4 y 5 de Octubre 2007.Chubut, 4 y 5 de Octubre 2007.

Cra. Mónica González

Mendoza

HACIENDA HACIENDA PRIVADA PÚBLICA PRIVADA PÚBLICA

• CAPITAL

• PRODUCCIÓN

• MERCADO

• INTERÉS PARTICUAR

• CONTRIBUCIÓN DEL CIUDADANO

• EROGATIVA

• NO LEYES DE MERCADO

• BIEN COMÚN

SISTEMA DE ADMINISTRACION SISTEMA DE ADMINISTRACION FINANCIERAFINANCIERA

• Conjunto de principios, normas organismos, procedimientos, personas, registros que armónicamente coordinados entre si, persiguen como única finalidad, la aplicación de la riqueza que el Estado detrae de los particulares, en la forma más eficiente, a la satisfacción de las necesidades de la comunidad.

CONTABILIDAD PCONTABILIDAD PÚÚBLICABLICA

• Es la ciencia que estudia a la Hacienda Publica en su:

– Organización: Funciones de la Hacienda.

– Gestión: Presupuesto, régimen de contrataciones, variaciones patrimoniales.

– Control: Comparación entre lo predeterminado, su cumplimiento y responsabilidades

CONTABILIDAD CONTABILIDAD GUBERNAMENTALGUBERNAMENTAL

Es el sistema de información contable de naturaleza financiera, patrimonial y económica, que produce datos útiles para la toma de decisiones por parte de los órganos del estado y sus funcionarios, el control de la ciudadanía y sus representantes, como así también el que compete a los órganos específicos instituidos para ello.

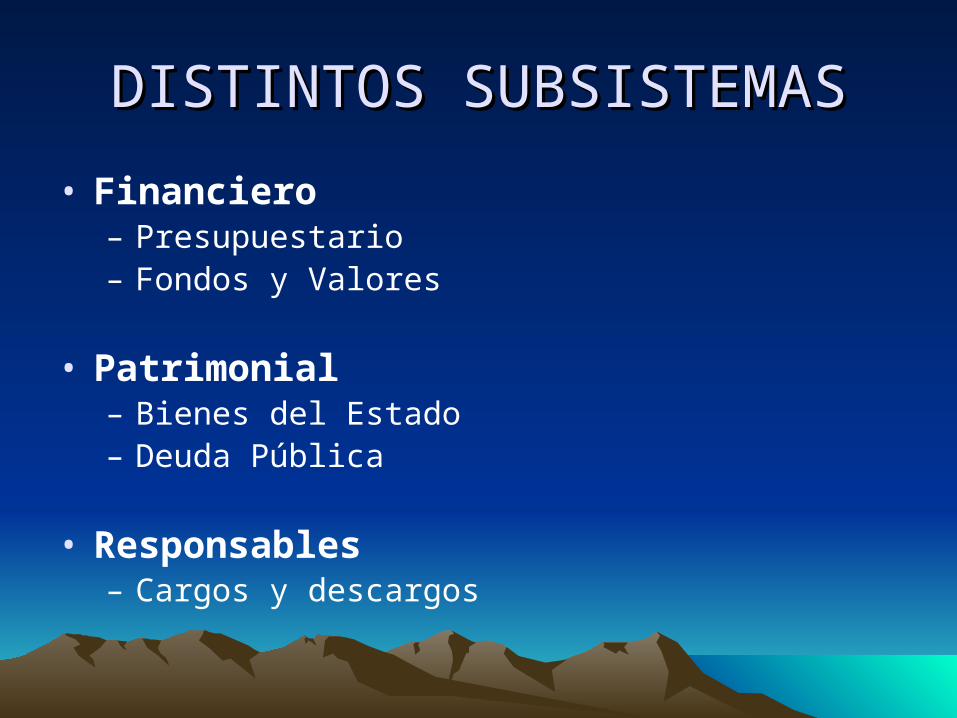

DISTINTOS SUBSISTEMASDISTINTOS SUBSISTEMAS

• Financiero– Presupuestario– Fondos y Valores

• Patrimonial– Bienes del Estado– Deuda Pública

• Responsables– Cargos y descargos

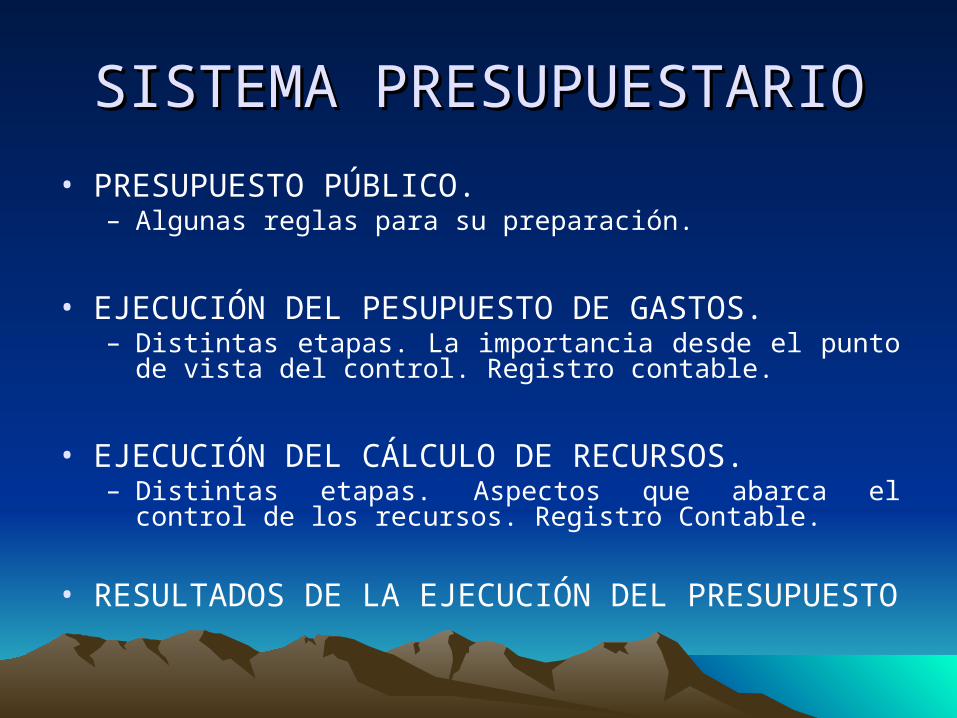

SISTEMA PRESUPUSISTEMA PRESUPUEESTARIOSTARIO

• PRESUPUESTO PÚBLICO.– Algunas reglas para su preparación.

• EJECUCIÓN DEL PESUPUESTO DE GASTOS.– Distintas etapas. La importancia desde el punto de vista del

control. Registro contable.

• EJECUCIÓN DEL CÁLCULO DE RECURSOS.– Distintas etapas. Aspectos que abarca el control de los

recursos. Registro Contable.

• RESULTADOS DE LA EJECUCIÓN DEL PRESUPUESTO

PRESUPUESTO PÚBLICOPRESUPUESTO PÚBLICO

• INSTITUCIÓN

• HISTORIA

• REPÚBLICA

• DEMANDA SOCIAL

• GASTOS- RECURSOS

• PREVISIÓN

• CONTROL

• EFICIENTE

• CONTRATO

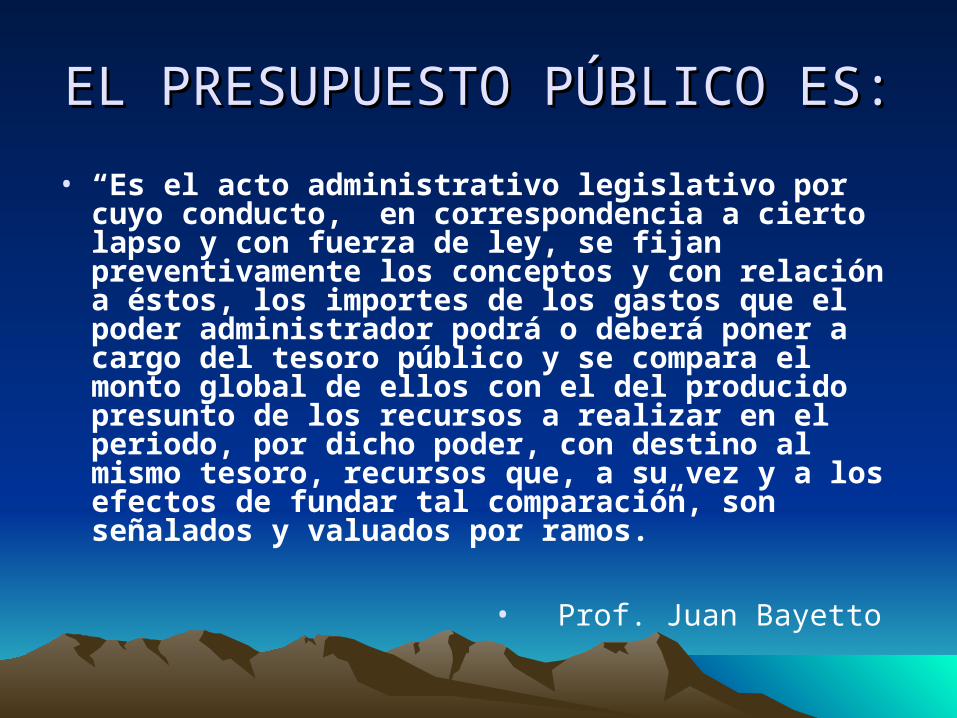

EL PRESUPUESTO PÚBLICO ES:EL PRESUPUESTO PÚBLICO ES:

• “Es el acto administrativo legislativo por cuyo conducto, en correspondencia a cierto lapso y con fuerza de ley, se fijan preventivamente los conceptos y con relación a éstos, los importes de los gastos que el poder administrador podrá o deberá poner a cargo del tesoro público y se compara el monto global de ellos con el del producido presunto de los recursos a realizar en el periodo, por dicho poder, con destino al mismo tesoro, recursos que, a su vez y a los efectos de fundar tal comparación, son señalados y valuados por ramos.”

• Prof. Juan Bayetto

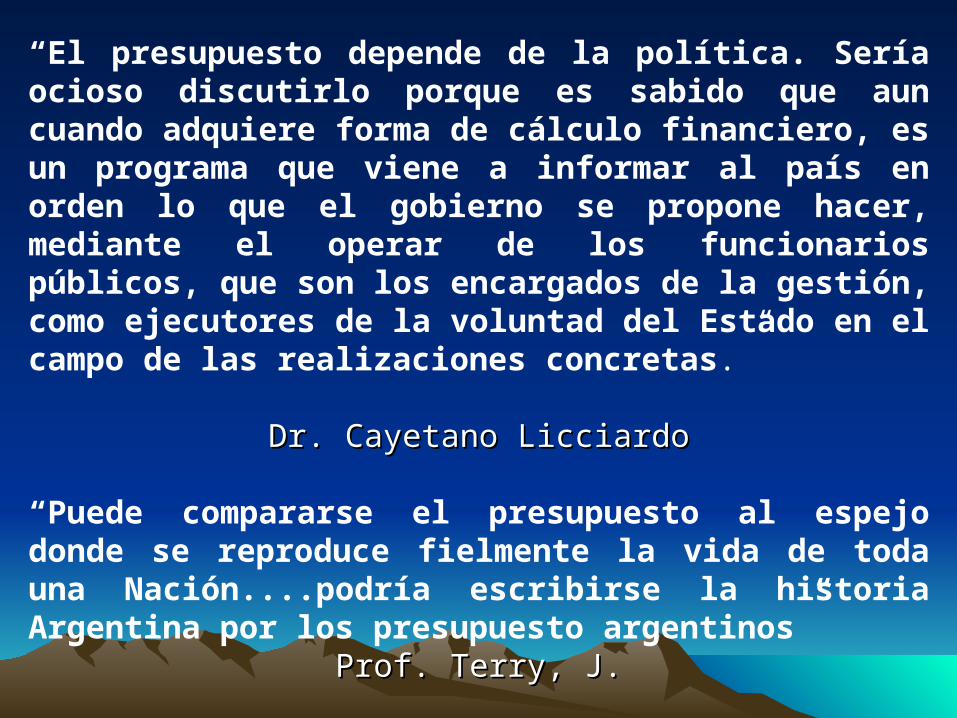

“El presupuesto depende de la política. Sería ocioso discutirlo porque es sabido que aun cuando adquiere forma de cálculo financiero, es un programa que viene a informar al país en orden lo que el gobierno se propone hacer, mediante el operar de los funcionarios públicos, que son los encargados de la gestión, como ejecutores de la voluntad del Estado en el campo de las realizaciones concretas.”

Dr. Cayetano LicciardoDr. Cayetano Licciardo

“Puede compararse el presupuesto al espejo donde se reproduce fielmente la vida de toda una Nación....podría escribirse la historia Argentina por los presupuesto argentinos”

Prof. Terry, J.Prof. Terry, J.

CARACTERISTICASCARACTERISTICAS

• Acto administrativo - legislativo• Preventivo• Autorización para gastar• Limitativo en concepto y monto• Gastos obligatorios y facultativos• Periódico• Estimación de recursos.• Económicas• Políticas• Jurídicas

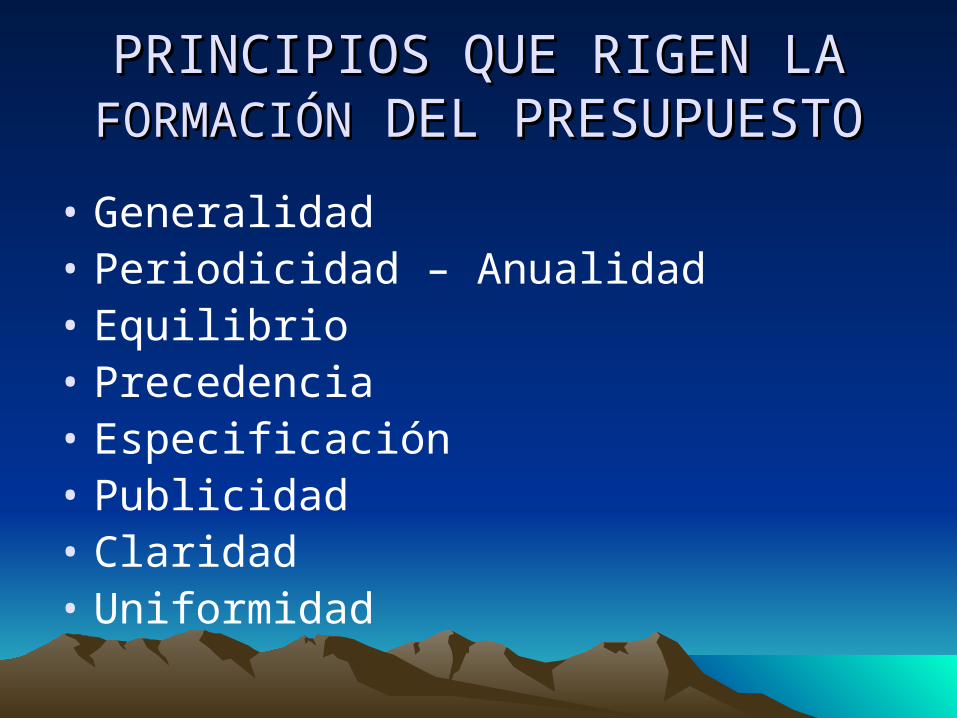

PRINCIPIOS QUE RIGEN LA PRINCIPIOS QUE RIGEN LA FORMACIÓNFORMACIÓN DEL PRESUPUESTO DEL PRESUPUESTO

• Generalidad• Periodicidad – Anualidad• Equilibrio• Precedencia• Especificación• Publicidad• Claridad• Uniformidad

GENERALIDADGENERALIDAD

UNIDADÚnico documento

UNIVERSALIDADTodos los recursos y gastos

Sin compensación entre ellosSin afectación de recursos a gastos

GENERALIDAD

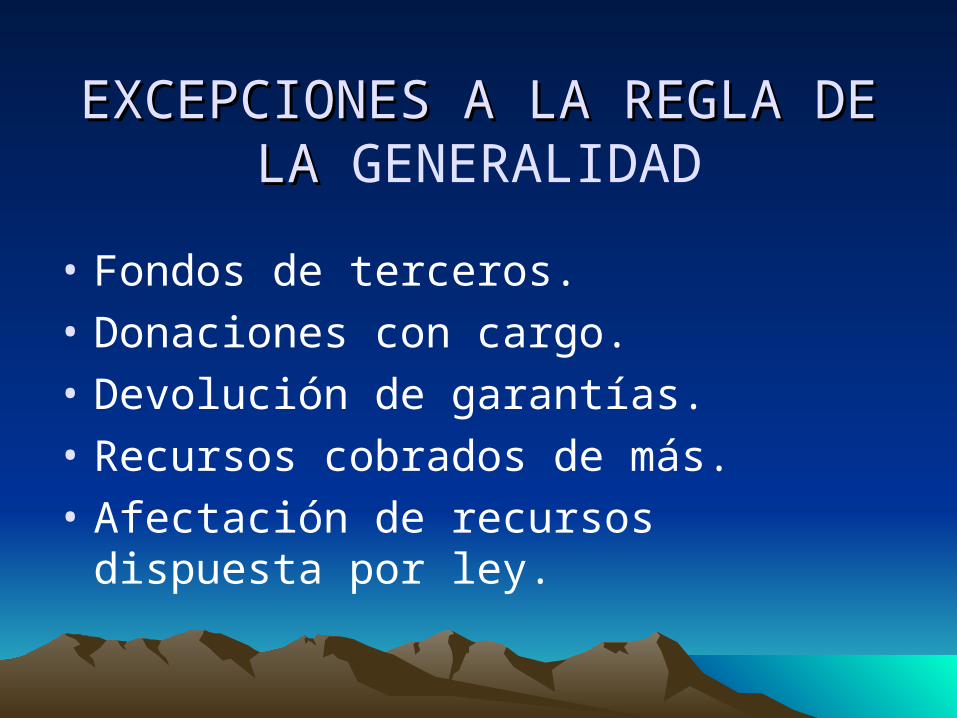

EXCEPCIONES A LA REGLA DE EXCEPCIONES A LA REGLA DE LA LA GENERALIDAD

• Fondos de terceros.

• Donaciones con cargo.

• Devolución de garantías.

• Recursos cobrados de más.

• Afectación de recursos dispuesta por ley.

PERIODICIDADPERIODICIDAD

• Fundamentos:– Económicos. – Políticos.– Control.

• Anualidad:– Compromisos de ejercicios futuros.– Obra pública.– Deuda pública.

PRECEDENCIAPRECEDENCIA

• El presupuesto debe estar sancionado antes del inicio del ejercicio presupuestario.

• Los créditos deben estar disponibles para la prestación de los servicios públicos.

• Excepciones a la regla. Reconducción del presupuesto. Limites.

EQUILIBRIOEQUILIBRIO

• El presupuesto debe presentarse y aprobarse equilibrado. Se debe mostrar como se está financiando el gasto público.

• El equilibrio debe darse también en la ejecución.

• Algunas herramientas de administración financiera:– Cuota de compromiso, cuota de devengado.

Ritmo del gasto.

ESPECIFICACIÓNESPECIFICACIÓN

• El presupuesto debe contener el suficiente grado de detalle para que el administrador, el ejecutor sepa cuales son las políticas de gobierno. Debe mostrar hacia donde va el gasto público.

• No debe ser tan desagregado que no permita una eficiente administración de los fondos públicos.

PUBLICIDADPUBLICIDAD

• Forma republicana de Gobierno.

• El presupuesto es un acto de Gobierno.

• Publicidad oficial. Boletín. Medios de difusión.

• Discusión pública en el recinto.

CLARIDADCLARIDAD

• Para que cualquier ciudadano con educación media pueda entenderlo.

• Es donde se informa a la comunidad que va a hacer el Gobierno con los fondos que le detrae coactivamente

UNIFORMIDADUNIFORMIDAD

• Debe seguirse en los distintos periodos presupuestarios, técnicas uniformes en la forma de presentación.

• Permite la comparación entre los distintos periodos.

• Permite hacer análisis económicos y financieros.

• Nomenclador de gastos y recursos.

• Nomenclador de finalidades y funciones

EJECUCIÓN DEL PRESUPUESTOEJECUCIÓN DEL PRESUPUESTOQué hay que tener en cuenta:Qué hay que tener en cuenta:

• Cuáles son las etapas de la dinámica del gasto.• Cuáles son las etapas de ejecución del

presupuesto.• Cuáles se registran en el sistema

presupuestario.• Cuáles son los documentos que respaldan cada

uno de los registros.• Cuál es el régimen de contrataciones del

estado.

EJECUCIÓN DEL PRESUPUESTO EJECUCIÓN DEL PRESUPUESTO DE GASTOS.DE GASTOS.

Distintas etapasDistintas etapas

• Crédito Autorizado.

• Afectación preventiva o reserva interna.

• Compromiso

• Devengado

• Mandado a Pagar o liquidado.

• Pagado.

CRÉDITO AUTORIZADOCRÉDITO AUTORIZADO

• No es una etapa de la dinámica, ni de la ejecución.

• Se registra contablemente.

• Documento: La ley u ordenanza presupuestaria. Decretos de distribución analítica.

• Porqué se registra???. Es el inicio del control preventivo.

AFECTACIÓN PREVENTIVAAFECTACIÓN PREVENTIVA

• Reserva interna.• Toma una parte del crédito presupuestario. • No produce ningún efecto jurídico. • No es acto de autoridad competente.• En general las leyes no la nombran. Si los

reglamentos. • Evita trámites administrativos. Previo a la

autorización.• Colabora con la toma de decisiones.• Registro contable.

POR QUÉ IMPORTA EN EL CONTORL DE POR QUÉ IMPORTA EN EL CONTORL DE LAS CONTRATACIONES EN ESTA ETAPALAS CONTRATACIONES EN ESTA ETAPA

• Es el inicio del tramite administrativos.• Es la que reserva la partida apta en concepto y

monto.• Intervención del órgano de control interno.• El documento es la nota de pedido con algunos

requisitos importantes.– Descripción del bien o servicio.– Monto estimado. Justiprecio.– Permite elegir cual es el sistema de selección de la

contraparte.

COMPROMISOCOMPROMISO

• Es un acto de autoridad competente.• Destino del crédito presupuestario.• Es un acto de administración interna.• Se deben seguir las normas legales y de

procedimiento.• No crea, ni modifica, ni extingue ningún

derecho.• Se trata de una relación entre el presupuesto y

el administrador. Habilita a la realización del contrato.

• Registro contable.

EFECTOS DEL COMPROMISOEFECTOS DEL COMPROMISO

• Permite la separación de ejercicios.

• Torna indisponible el crédito presupuestario.

• Asigna responsabilidades.

• Asegura que el gasto derivado se atienda con los recursos estimados.

• Provoca registro contable.

• Afecta al presupuesto no al patrimonio.

EL COMPROMISO Y EL CONTROL EL COMPROMISO Y EL CONTROL DE LAS CONTRATACIONESDE LAS CONTRATACIONES

El acto del compromiso es cuando la autoridad competente decide consumir o usar el presupuesto. Ajuste del registro preventivo.

Se materializa a través de la adjudicación de la contratación.

No es el contrato. Relación jurídica con el tercero. Notificación de la adjudicación y orden de compra.

El órgano de control interno verifica que se haya respetado el método de selección y todos sus procesos o etapas. ( publicación, apertura, garantías, condiciones del pliego).

COMPROMISO EN LA LEY 3799COMPROMISO EN LA LEY 3799(de contabilidad de la Provincia de (de contabilidad de la Provincia de

Mendoza.)Mendoza.)• Artículo 14: “ A los efectos señalados en el artículo 13 • constituirá compromiso el acto de autoridad competente• en virtud del cual los créditos se destinan

definitivamente ala realización de gastos por adquisiciones, obras o servicios a proveer o provistos a la administración pública o

• aportes, subsidios o transferencias para el cumplimiento de lo previsto programado al autorizarlos.”

• Artículo 13: Los créditos presupuestarios se afectan en razón de su compromiso.

La ley 24.156 se refiere al La ley 24.156 se refiere al compromiso en su artículo 32:compromiso en su artículo 32:

• Las jurisdicciones y entidades comprendidas en esta ley están obligadas a llevar el registro de ejecución presupuestaria en las condiciones que fije la reglamentación. Como mínimo deberán registrarse……y en materia de gastos, ademas del momento del devengado, segùn lo establece el artìculo precedente, las etapas de compromiso y del pago.

• El registro del compromiso se utilizará como mecanismo para afectar preventivamente la disponibilidad de los créditos presupuestarios y el pago para reflejar la cancelación las obligaciones asumidas.

DEVENGADODEVENGADO

• Ingreso de los bienes o la prestación efectiva de los servicios.

• Cumplimiento por parte del contrato por parte del proveedor

• Da origen a la obligación o deuda.

• Provoca una variación patrimonial.

• Las leyes establecen la apropiación de un gasto al ejercicio en esta etapa.

EL DEVENGADO Y EL CONTROL EL DEVENGADO Y EL CONTROL DE LAS CONTRATACIONES.DE LAS CONTRATACIONES.

• Cumplimiento del contrato.– El proveedor ha prestado el servicio y

provisto los bienes objeto del contrato.– Se han recibido conforme.

• Acta de recepción provisoria.• Acta de recepción definitiva.• Remito conformado.• Factura conformada.

– Responsabilidad por las certificaciones.

LEY 24.156LEY 24.156

Artículo 31: Se considera gastado un crédito y por lo tanto ejecutado el presupuesto de dicho concepto, cuando queda afectado definitivamente al devengarse un gasto......

LEY 3799LEY 3799

• Artículo 19: Cumplida la prestación o las condiciones establecidas en el acto motivo del compromiso, se considerará que la misma se ha devengado y previa verificación del cumplimiento regular del proceso pertinente se procederá a su liquidación a efectos de

• determinar la suma cierta que deberá pagarse.

LIQUIDACION DEL GASTOLIQUIDACION DEL GASTO

• Proceso – Acreedor– Suma cierta a pagar.

• Controles• Manado a pagar

– Emisión de un documento. Orden de Pago– Responsabilidades– Intervención de la Contaduría General de la

Provincia

MANDADO A PAGARMANDADO A PAGAR

• Orden de Pago. Devengado?????

• Relación con la contabilidad de Fondos y valores.

• Registro contable.

• Ley 24.156 y Ley 3.799.

PAGOPAGO

• No es una etapa de la ejecución del presupuesto.

• Extingue la obligación del Tesoro.• Adquiere importancia el acreedor.• Funciones del Tesorero.• Responsabilidad de la Tesorería.• Controles propios de la Tesorería.• Constitución de Mendoza.• Registro contable.

ALGUNAS CONCLUSIONESALGUNAS CONCLUSIONES

• Preparación del Presupuesto: es un tema de todos. Políticos, dirigentes y los técnicos.

• - Estructura, metas, etc.

• Ejecución del presupuesto: la entienden pocos.• - Etapas de la ejecución del presupuesto y sus

resultados. Importancia desde el punto de vista del control.

• Cuenta General de Ejercicio: es un tema de los técnicos. Falta toma de conciencia por parte de los funcionarios responsables.

• - Estados contables que la componen.

Porqué existe o debe existir el Porqué existe o debe existir el control en la hacienda publica?control en la hacienda publica?

• El funcionario público administra fondos de la comunidad.

• No actúa en derecho propio.• Lo hace en representación del pueblo

titular de la soberanía.• Responsabilidad de los funcionarios.• Brinda garantías objetivas.• Mantiene el equilibrio entre los Poderes

Cra. Mónica Gonzá[email protected]