Presentación de PowerPoint · Metas de inflación, con el objetivo de bajarla a un dígito en 2019...

29

WHY ARGENTINA? NOVIEMBRE 2017

Transcript of Presentación de PowerPoint · Metas de inflación, con el objetivo de bajarla a un dígito en 2019...

WHY ARGENTINA?NOVIEMBRE 2017

AGENCIA ARGENTINA DE INVERSIONES Y COMERCIO

INTERNACIONAL

Aspectos macroeconómicos

Panorama Inversor Sectorial

2

AGENCIA ARGENTINA DE INVERSIONES Y COMERCIO

INTERNACIONAL

Aspectos macroeconómicos

3

GRAN

DISPONIBILIDAD DE

RECURSOS NATURALES

IMPORTANTES MEJORAS

DE

INFRAESTRUCTURA NACIONAL

EN CURSO

ECONOMÍAGRANDE Y

DIVERSIFICADA

CAPITAL HUMANO DE ALTA CALIDAD

• 8vo país más extenso del mundo (2,8 Mn km2), 53% tierras aptas para la agricultura

• 1er exportador de aceite de soja, 2do productor de limones, 3er exportador de maíz

• Extensas reservas petróleo y gas (2do yacimiento de gas no convencional), energías renovables (solar y eólica), abundante agua y recursos minerales

• Amplio sistema ferroviario y vial (35.000+ Km) , 43 puertos y 54 aeropuertos

• Implementando un ambicioso plan de infraestructura

• Plan de inversión de USD 100 mil Mn+ en transportes, telecomunicaciones, agua y saneamiento

• 3ra mayor economía en Latinoamérica, PBI de USD 628 mil Mn (2017)*

• 3er mayor PBI per cápita en términos de PPP en la región, USD 20.700

• ~43 Mn de habitantes (~60% por debajo de 35 años); acceso a 270 Mn de habitantes en el Mercosur

• Clase media instruida y mano de obra calificada

• #1 en Latinoamérica en Índice de Capital Humano y en Subíndice de Know-How**

• #1 en Lationamérica en términos de competencia en el idioma inglés

4

Argentina presenta perspectivas y fundamentos sólidos para alcanzar un crecimiento sostenible

Fuentes: * FMI** WEF (2017)

La nueva administración del Presidente Macri tiene un plan concreto para alcanzar el potencial de la Argentina

Reformas e iniciativas clave de 2016

Eliminación de controles de capital y restricciones en la repatriación de moneda

Flotación libre del tipo de cambio y recuperación de reservas monetarias

Resolución del default y recuperación del acceso a mercados financieros

Eliminación y/o reducción de retenciones a la exportación y restricciones a la importación

Restablecimiento de independencia del Banco Central

Metas de inflación, con el objetivo de bajarla a un dígito en 2019

Plan de 4 años para eliminar el déficit fiscal primario

Nueva ley de Participación Público-Privada

Relanzamiento del Instituto Nacional de Estadísticas y Censos (INDEC)

Creación de la Agencia Argentina de Inversiones y Comercio Internacional

Blanqueo fiscal más exitoso de la historia

Plataforma online para licitaciones y cuentas públicas

* JPMorgan, Embi+ 14/09/15 = 540, Embi+ 01/11/17 = 361. ** Incluye el Gobierno Federal, la Pcia. de Buenos Aires y las corporaciones

• El riesgo país ha bajado más de 179pb en 2 años*• La deuda pública y corporativa reciente tuvieron una sobresuscripción de entre 4-7x**

2017 -2019 Plan Productivo Nacional

COSTO DE CAPITAL COSTO LABORAL

ENERGÍA E INFRAESTRUCTURA

INNOVACIÓN Y TECNOLOGÍA

FACILITACIÓN ADMINISTRATIVA Y

DESBUROCRATIZACIÓN

INSERICIÓN INTELIGENTE AL

MUNDO

DEFENSA DE LA COMPETENCIA

EQUIDAD Y EFICIENCIA FISCAL

5

8%9%10%

39%

20202019

8%

2017

17%

20222021

12%

2018

17%

5%

12%

22%

12%

2016

3,23,23,1

2,72,5

2,6

4,04,04,04,0

3,5

3,02,6

2,4

-3% 20

20

20

14

20

19

20

15

20

13

1%

20

16

20

17

0%

4%

20

22

3%

20

21

20

18

2%

2,5

-2,3-2,6-2,5

2,3

-2,2

Sólido plan para reducir el déficit fiscal primario*La inflación disminuye

Los indicadores macroeconómicos muestran signos de mejora a partir de las reformas

El PBI argentino ya entró un proceso de crecimiento sostenido

Crecimiento interanual del PBI (precios constantes desde 2004 )

Cambio interanual del precio al consumidor

4,8%4,1%

3,1%2,2%

1,5%0,9%

2016 2017 2018 2019 2020 2021

La presión tributaria está bajando*

20192017 20202016 20212018

Estimación FMI

Banco Central BajoBanco Central Alto

6

Recaudación de impuestos nacionales y aportes y contribuciones previsionales (% PBI)

2017 ( e)2015

26,30%

2016

25,70%

2018 (p)

24,60%

24,90%

FMI

M. Hacienda

Sources: * M. Hacienda

El PBI está comenzando a crecer en forma sostenida potenciado por la inversión

7

8%

3%

-6%

-8%

-4%

-2%

7%6%

5%

-3%

3%

0%

-2%

-4%

3%4% 4%4%

1%0%

-4%

4%

20%*

16%*

I 16IV 15III 15I 15 II 15 II 17 IV 17III 17III 16 IV 16 I 17II 16

El PBI crece potenciado por la inversión en equipo durable y construcción

Crecimiento i.a. del PBI y de la inversión

Inversión

PBI

Fuente: *Agencia Argentina de Inversiones y Comercio Internacional

Los bajos niveles de endeudamiento público y privado aumentan el potencial de inversión y desarrollo

GB

Ch

ina

Jap

ón

Ru

sia

Ale

man

ia

EEU

U

57

%

Fran

cia

18

6%

16

4%

15

2%

68

%

15

8%

21

1%

10

7%

Ind

ia

66

%

Arg

en

tin

a1

9%

14

4%

66

%

Bra

sil

Ch

ile

Co

lom

bia

10

1%

23

%

Co

lom

bia

Ch

ile

Méx

ico

EEU

U

Ch

ina

Rei

no

Un

ido

Fran

cia

Ru

sia

Méx

ico

Arg

en

tin

a

Ind

ia

Ale

man

ia

46

%

68

%

38

%

16

%

11

1%

11

7%

21

3%

75

%

55

%

78

%

45

%

Jap

ón

25

%

Bra

sil

Méx

ico

23

%

Ru

sia

16

%

10

%

Ch

ile

53

%G

B

43

%

Jap

ón

88

%

57

%

Rei

no

Un

ido

Ale

man

ia

80

%

44

%

EEU

U

Esta

do

s U

nid

os

Ind

ia

63

%

Fran

cia

7%

Arg

en

tin

a

16

%

Co

lom

bia

Fuente: BIS

Deuda familiar-2016(% del PBI)

Deuda Corporativa (no financiera)- 2016(% del PBI)

Deuda Soberana- 2016(% del PBI)

Las familias argentinas tienen margen para aumentar sus préstamos y gastos

Las corporaciones argentinas tienen el menor ratio de deuda sobre PBI del

mundo, aumentando la oportunidad de apalancamiento

El gobierno cuenta con un amplio margen para solicitar préstamos para financiar proyectos de infraestructura

8

El Gobierno está implementando acuerdos con todos los actores en sectores clave

9

El gobierno está logrando acuerdos en sectores estratégicos con compromisos a largo plazo que mejoran el clima de negocios

Gobierno Sector Privado

Sindicatos

Construcción Industria Automotriz Moto vehículos Petróleo y Gas

Renovables Industria textil y calzadoBiotecnología Industria Electrónica*

* Para la Provincia de Tierra del Fuego

Ejs.: Reducción de impuestos, créditos accesibles, acuerdos internacionales y subsidios

Ej.: mejoras en la productividad laboral y el presentismo

Ej.: Inversiones para mejorar productividad, expansión de

mercados y creación de empleo

Argentina ofrece oportunidades de inversión por más de USD 260 mil Mn

90+

ENERGÍA & MINERÍA

145+

INFRAESTRUCTURA

20+

AGROINDUSTRIA

5+

MANUFACTURA/ BIENES INDUSTRIALES

5+

SERVICIOS DE VALOR

AGREGADO

55

22

20

21

16

5

5

Rutas y autopistas

Agua potable y saneamiento

Educación y salud

Movilidad urbana

Transporte ferroviario

Mercado inmobiliario

Telecomunicaciones

Aeropuertos y puertos

3

Petróleo y gas (por año)

20+

Minería 30+

Energías renovables 15

Energía hidroeléctrica

10

Energía térmica 5

Red de transmisión eléctrica

5

Energía nuclear 3

Riego 8+

Proteína animal (vacuna, de cerdo, avícola)

10+

Forestación / pasta 2.5+

Acuacultura 1+

Industrialización de alimentos

0.5+

Turismo

Servicios profesionales

Biotecnología

Farma

Desarrollo de software

Industria automotriz

Alimentos y bebidas

Bienes de consumo

Maquinaria y equipamiento

Materiales básicos

10

USD miles de millones

* Desde 11/12/15 a 15/11/2017. Se incluyen sólo proyectos con montos de inversión declarados.** Incluye proyectos ya anunciados y otros aún no anunciados pero gestionados por la Agencia.

USD miles de millones

Durante el actual gobierno, hubo anuncios de inversión del sector privado por USD 80 mil Mn

La Agencia asiste en 509 proyectos por USD 87,8 mil Mn

La IED subió 30% i.a vs. 2016, explicada por suba de 136% en aportes de capital

La producción de bienes de capital aumentó 10% i.a. vs. 2016

Las importaciones de equipo de transporte aumentaron 44% en lo que va de 2017

Las importaciones de Bs. de Capital (exc. Transporte) aumentaron un 6%

La venta de vehículos comerciales aumentó un 40% en lo que va de 2017

La construcción registra un aumento de 20% i.a. (mejor desempeño desde 2004)

El gasto de capital aumentó un 35,7% en lo que va del año

1,31,7

Renovables

Desarrollos inmobiliarios y finanzas

Transporte e Infraestructura

TMT

Bienes industriales

Salud y servicios profesionales

Generación y servicios públicos

Petróleo y gas

Minería

Bienes de consumo y retail

Agroindustria

8,5

6,3

80,1

26,6

5,4

5,3

4,5

3,7

7,6

Inversiones Anunciadas*

9,2

# Proyectos

88

35

89

98

93

61

821

10831

48

108

62

AGENCIA ARGENTINA DE INVERSIONES Y COMERCIO

INTERNACIONAL

Panorama Inversor Sectorial

12

13

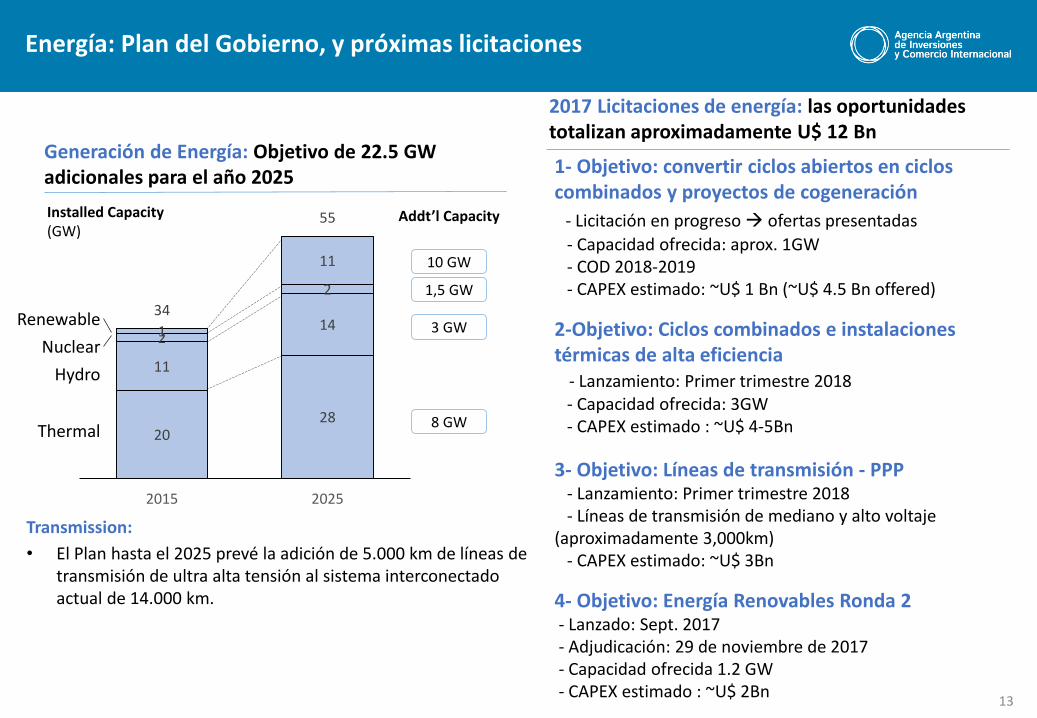

Energía: Plan del Gobierno, y próximas licitaciones

1- Objetivo: convertir ciclos abiertos en ciclos combinados y proyectos de cogeneración

- Licitación en progreso ofertas presentadas

- Capacidad ofrecida: aprox. 1GW- COD 2018-2019- CAPEX estimado: ~U$ 1 Bn (~U$ 4.5 Bn offered)

2-Objetivo: Ciclos combinados e instalaciones térmicas de alta eficiencia

- Lanzamiento: Primer trimestre 2018- Capacidad ofrecida: 3GW- CAPEX estimado : ~U$ 4-5Bn

3- Objetivo: Líneas de transmisión - PPP- Lanzamiento: Primer trimestre 2018- Líneas de transmisión de mediano y alto voltaje

(aproximadamente 3,000km)- CAPEX estimado: ~U$ 3Bn

4- Objetivo: Energía Renovables Ronda 2- Lanzado: Sept. 2017- Adjudicación: 29 de noviembre de 2017- Capacidad ofrecida 1.2 GW- CAPEX estimado : ~U$ 2Bn

Generación de Energía: Objetivo de 22.5 GW adicionales para el año 2025

Installed Capacity(GW)

Addt’l Capacity

10 GW

1,5 GW

8 GW

3 GWRenewable

Hydro

Nuclear

Thermal 2028

11

142

2

1

11

34

55

2015 2025

Transmission:

• El Plan hasta el 2025 prevé la adición de 5.000 km de líneas de transmisión de ultra alta tensión al sistema interconectado actual de 14.000 km.

2017 Licitaciones de energía: las oportunidades totalizan aproximadamente U$ 12 Bn

SOLA

R

EÓLI

CO

BIO

MA

SA

GEO

TÉR

MIC

O

• Amplia disponibilidad de residuos

de caña de azúcar y agrícolas

• Cobertura forestal significativa y

producción de madera en NE y

regiones del sur (por ejemplo,

Tierra del Fuego)

• Alta calidad de recursos geotérmicos localizados en la region central de los Andes.

• La zona alberga casi todos los elementos geotérmicos básicos como volcanes, fumarolas, aguas termales y géiseres

• Viento fuerte y estable a lo largo de todo el año con factores de capacidad por encima de 35%

• Condiciones de terreno favorables (incluyen colinas

redondeadas, llanuras

abiertas y extensas costas)

• Altos niveles de radiación solar en territorio planos con Buena altitud y baja niveles de humedad

• Altos factores de capacidad para Solar PV

Source: Universidad del Comahue, IEA, Enel

300+ GWPOTENCIAL DE ARGENTINA EN

ER(Excluye Biomasa)

MIN

I -H

IDR

O • Amplia disponibilidad de proyectos mini-hidro con altos factores de capacidad(+ 50%)

Cobertura Geográfica de las ER

35%

50%47%

44%

37%35%

20%

33%

23%

19%

0%

10%

20%

30%

40%

50%

60%

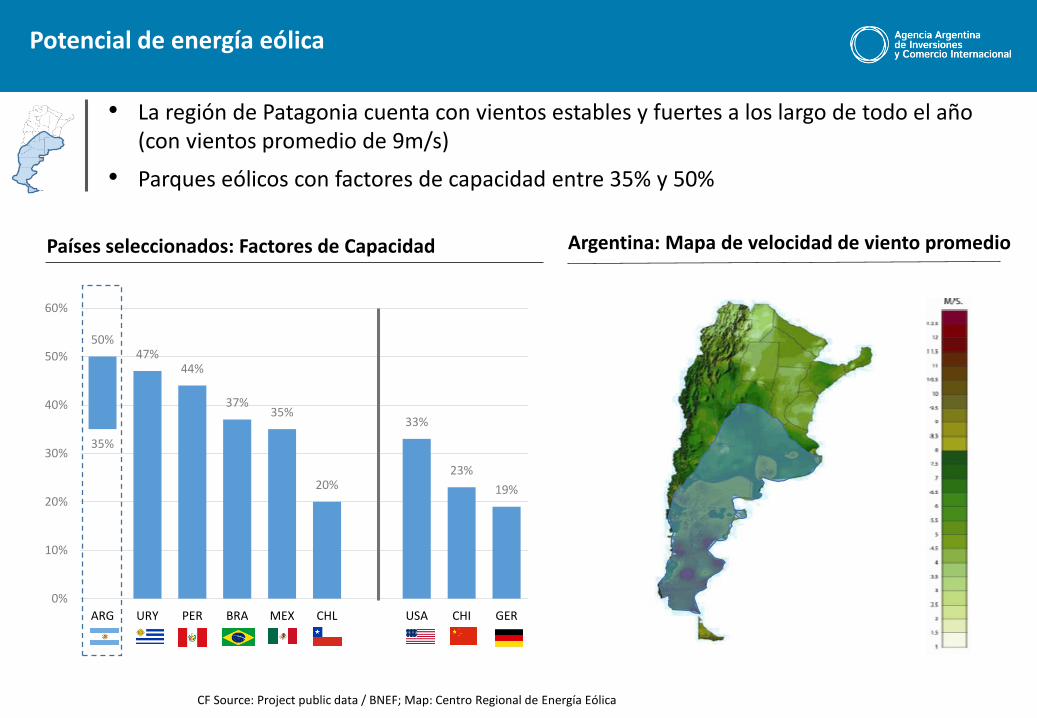

ARG URY PER BRA MEX CHL USA CHI GER

Países seleccionados: Factores de Capacidad Argentina: Mapa de velocidad de viento promedio

• La región de Patagonia cuenta con vientos estables y fuertes a los largo de todo el año (con vientos promedio de 9m/s)

• Parques eólicos con factores de capacidad entre 35% y 50%

CF Source: Project public data / BNEF; Map: Centro Regional de Energía Eólica

Potencial de energía eólica

25%

34%

31%33%

20% 20%

16%17%

15%

12%

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

MEX CHL ARG BRA PER UGY GER CHI JPN

• El norte de la región cuenta con niveles de radiación y condiciones territoriales excepcionales, comparables con el desierto de Atacama en Chile.

• Factores de capacidad entre 25% y33% (con tracker)

CF Source: Project public data / BNEF; Map: National Renewable Energy Laboratory (NREL)

Países seleccionados: Factores de Capacidad Argentina: mapa de radiación solar promedio

Potencial de Energía Solar

“Vaca Muerta” (VM) tiene potencial a escala mundial

(*) Area of 30,000 km2 with ~300m of shale layer at ~3,500m of depth (with 3-5% of Total Organic Content). This is 2,5 times bigger than Eagle Ford

O&G - Argentina

Las primeras licitaciones se lanzarán en la segunda mitad de 2017. La primera área que se licitará será la Cuenca Austral.

Después de eso, se lanzará una licitación por año

Input para futuras licitaciones: análisis de terceraspartes interesadas

Gran potencial Off-shore para ser explotado

Principales oleoductos actualmente concesionados

Capacidad inactiva en oleoductos principales hasta 2019

Expansión bajo análisis

Empresas objetivo: EPC / EPCF

Capex estimado: U $ 3-4 Bn

Recopilación de tuberías necesarias Inversores y operadores

Oportunidades intermedias

Argentina posee el segundo gas de esquisto más grande del mundo y la cuarto reserva de petróleo más grande técnicamente recuperables

Vaca Muerta* lleva más de 4 años de desarrolladoacumulado

Proyectos de Infraestructura en marcha

projects underway Train Bahia Blanca – Añelo (EPC/F/O) (U$ 500Mn est.) Housing Roads (National and provincial)

Alto precio del gas VM (marco)

CapEx estimado/ año de desarrollo VM: U$ 7-10 Bn

Shale Oil Reserves(Bill. Barrels)

Shale Gas Reserves(Trill. Cubic feet)

32

58

75

27

ChinaUSA ArgRussia RussiaChina

707802

665

Arg Algeria

1,135

148

13Current 11x

Potential

Tenemos un gran potencial minero, con abundantes reservas de litio, cobre, plata, oro y potasio

Potencial minero significativo con ~ 75% de superficie inexplorada Oportunidades importantes en litio, cobre, plata y oro

Gold

Copper

Uranium

Polymetallic

Lithium

Lead-Zinc

Iron

Prospective areas

• 750,000 Km2 de areas con alto potencial minero

• 183,000 Km2 de derechos mineros ya otorgados

- 62 prospectos avanzados

- 14 minas de producción

• USD 30 Bn+ necesario para desarrollar cobre, plata, oro, litio, potasio y otras oportunidades

• Existen más de 40 proyectos con PEA

• Existen más de 340 proyectos en fase inicialSource: Ministry of Energy and Mining USGS

• ~75% del área minera permanece sin explorar

• No existen impuestos de exportación para productos mineros

# 14

# 9

World Ranking

# 20

# 6

# 10

# 5

# 3

# 2

Tonnes

76

53

31 107

Current

Potential

2x

Thousand tonnes

856

110 9x

100Potential 956

Current

Tonnes

756

800

Current

1,417

3x

2,217Potential

Thousand tonnes

Gold

Copper

Silver

Lithium

18

Sector automotriz: caso de éxito – diseño “Plan 1 Millón” para potenciar la industria

19

Producción Anual600 K 750 K 1 MILLÓN

PLAN 1 MILLÓN 2013-2016 2019 2023

EMPLEO GENERADO + 30.000

Compromisos asumidos G

ob

iern

o Implementación de la Nueva Ley de Autopartes

Búsqueda de nuevos mercados internacionales

Seguimiento de los acuerdos c/ Brasil

Fortalecimiento del Instituto Nacional de Tecnologia Industrial (INTI)

Sect

or

Pri

vad

oDesarrollo de proveedores

Programa de inversión en nuevos proyectos

Mantener precios competitivos a nivel mundial

Sin

dic

ato

s

Programa de capacitación para empleados

Mejoramiento de la productividad

Medidas importantes para incentivar la industria automotriz

20

Nuevo acuerdo comercial con Colombia

• El gobierno firmó un acuerdo con Colombia para eliminar los aranceles en el comercio bilateral de vehículos. Esto significa la posibilidad de exportación de un cupo creciente hasta llegar a las 42.000 unidades anuales en el cuarto año de implementación.

Créditos de tasas bajas para comprar autos hechos en Argentina

• El plan Pro.Cre.Autoreduce entre el 3% y el 13 % los precios de 26 modelos autos de 8 terminales fabricantes de autos radicadas en la Argentina

• El plan otorga financiamiento a 60 meses y de hasta el 90% del valor del auto, con un tope de 120.000 pesos.

Reducción de tasas de importación a nuevas tecnologías

• Nuevo régimen de importación para nuevas líneas de producción: 0% de aranceles a la importación

• Régimen de importacion para lineas de produccion usadas: Se redujo el arancel a 6%

Eliminación de impuestos de exportación para productos industriales

• Las retenciones se redujeron de 5% a 0% para todas las industrias

Reintegros para las exportaciones

• Los reintegros para las exportaciones en el sector automotriz pasaron de 6% a 8%

El mercado inmobiliario argentino en la región

GLA (sq. m.) /1000 people

GLA (millions of sq. m.) ; A+

GLA (sq. m.) /1000 people

GLA (millions of sq. m.)

GLA (sq. m.) /1000 people

GLA (millions of sq. m.)

Buenos Aires debería incorporar1,3 Mn m2

para alcanzar promedios regionales*

Argentina debería incorporar2,4 Mn m2

para alcanzar promedios regionales*

*Las cifras son aproximadas. Basadas en el promedio de GLA/1000 habitantesFuente: Cushman & Wakefield, JLL, Newmark Grubb & Colliers

OFICINAS RETAIL INDUSTRIAL

Buenos Aires debería incorporar1,9 Mn m2

para alcanzar promedio regionales*

5,9 4,8

3,1 16

,0

7,0 4,5

3,0

1,5

21

6,0

4,0

2,2

2,1

1,7

1,2

272

182 180

291

178

90

0

50

100

150

200

250

300

350

0, 0

1, 0

2, 0

3, 0

4, 0

5, 0

6, 0

7, 0

México

DF

Sao

Paulo

Rio de

Janeiro

Santiago Bogotá Buenos

Aires

+1

56

%

16

,2

13

,5

4,2

3,5

2,1

2,1

167

77

105

200

91

53

0

50

100

150

200

250

0

2

4

6

8

10

12

14

16

18

México Brasil Chile Colombia Perú Argentina

16

,0

7,0

4,5

3,0

1,5

200

286

233

357

105

0

50

100

150

200

250

300

350

400

0, 0

2, 0

4, 0

6, 0

8, 0

10,0

12,0

14,0

16,0

18,0

Sao Paulo México DF Bogotá Santiago Buenos

Aires

+1

41

% +1

55

%

22Fuente: Ministerio de Transporte

Real Estate: oportunidades actuales

• Características:Ground area: 5233,94 m2 //Zoning: U11 // Starting auction at: U$S 25.000.000

• Ubicada en una zona estratégica de la ciudad y con alto potencialturístico. Actualmente hay dos edificios en construcción.

Puerto Madero

• Características: Ground area: 3920,93m2 // Zoning: C2 // Starting auction at: U$S 14.000.000

• Ubicado en Puerto Madero y cercano al proyecto del bajoMontserrat

• Características: Ground area: 3471,70 m2

Zoning: R2a1 // Permissions granted for: Residential and similar uses

• Ubicado a metros del Campo Argentino de Polo

Soldado de la independencia

• Características: Total ground area: 113.000 m2 // Green public area: 70.000 m2 // Zoning: R2A1 multiuse

• Propuesta multipropósito: piso commercial, residencial y áeras verdes. Proyecto con enfásis en áreas verdes.

Palermo Green

23

RUTAS: ACONDICIONAMIENTO Y CONSTRUCCIÓN DE RUTAS

FERROCARRIL DE CARGA: REHABILITACIÓN DE TODA LA RED

Objetivo: Desarrollar infraestructura que beneficie a los corredores productivos, fortalezca las redes de logística y cree conectividad para promover la inversión y el comercio

2015 2027

• ~40% de las rutas se encontraban en condiciones muy pobres

• Solo 2.800 Km de rutas en su lugar

• Plan 2027:

- 11.400km totales de rutas

- 13.000km de rutas en buenas condiciones

- Inversión requerida de USD 28.000M

• Solamente 5% de la carga es transportada a través del ferrocarril (18M toneladas)

• Velocidad promedio de ~12-15km/h

• Plan 2027:

- 10.000 km de vías restaurados

- 80-100M toneladas transportadas

- Inversión requerida de USD 15.000M

Fuente: Ministerio de Transporte

Infraestructura: ambicioso plan para el desarrollo de autopistas, ferrocarriles, puertos y aeropuertos

La expansión de la infraestructura de Telecomunicaciones en Argentina representa una oportunidad de inversión de US $ 7+ Bn

24

OMVs

RED FEDERAL DEINTERNET (REFEFO-

ARSAT)

4th/5th OPERADORMÓVIL

FTTH (ARSAT-LINKED)

DATA CENTERS

EXPANSIÓN COBERTURACELULAR (TORRES)

2,000 - 5,000

300

1

2

3

4

1,100

1,000 - 2000

150

5

500 - 1000

6

Oportunidad de construir otras 20 -50K torres celulares "neutrales" para mejorar drásticamente la cobertura y la calidad de la red en Argentina

Oportunidad de iluminar la red de fibra óptica de ARSAT para llegar a +1200 ciudades en todo el país

Oportunidad para que los proveedores locales de teleco complementen la red de fibra óptica de ARSAT que conecta los hogares (última milla)

Oportunidad de desarrollar un centro regional para centros de datos masivos en Argentina

3 nuevos jugadores adquirieron licencias de MVNO durante el año pasado

Oportunidad de crear un 4to / 5to operador de red móvil nacional o regional

Detalle Oportunidad (US$ MM)

2020

USD 10.000 Mn

Exportación

USD 60K(1)

Hoy

USD 6.000Mn

Exportación

USD 50K(1)

420.000 Puestos de

trabajo

500.000 Puestos de

trabajo

El objetivo de SBC para el 2020 es crear más de 80K puestos de trabajo de calidad y llegar a exportar USD 10 Bn

(1) Productivity per employee (measured in revenues)

Industria 4.0

Robótica y Automatización

Internet de las cosas y servicios

de nube

Genética y Bioeconomía

Energía

Seguridad de datosGestión en tiempo real

Fábricas inteligentesTableros electrónicos

Impresión 3D

Machine learningBig Data

Inteligencia artificialRobots

Automatización de tareas

Big DataPlataformas colaborativasTecnologías inalámbricas

Pagos electrónicos

Big DataAplicaciones de genética y

bioquímica

Energías renovablesLitio

Baterías de larga duración

NUEVAS TECNOLOGÍAS

EJEMPLOSCaso de éxito: PWC inauguró su nuevo Centro de Servicios que implicará la generación de más de 600 nuevos empleos en un período de 3 años, lo que permitirá casi triplicar su capacidad actual, totalizando en esta división solamente más de 1100 empleados para 2019 y requerirá una inversión estimada de USD 20 Mn

26

Programa PPP en Argentina

Energía y minería

Transporte, Comunicaciones y

Tecnología

Agua, Saneamiento y vivienda

Salud, Justicia y Educación

Estructura de trabajo para el desarrollo de

los diferentes proyectos

27

Programa PPP en Argentina

60 proyectos por US$ 26,000 MM de Inversión

28

Programa PPP en Argentina

60 proyectos por US$ 26,000 MM de Inversión