PRESENTACIÓN DE ESTADOS FINANCIEROS - …F3n%20de%20... · Objetivo Directrices para determinar su...

33

SURA ASSET MANAGEMENT S.A. PRESENTACIÓN DE ESTADOS FINANCIEROS JUNIO 2018 NIC 1 y 7 – Secciones 3,4,5,6,7

-

Upload

trinhtuyen -

Category

Documents

-

view

216 -

download

0

Transcript of PRESENTACIÓN DE ESTADOS FINANCIEROS - …F3n%20de%20... · Objetivo Directrices para determinar su...

SURA ASSET MANAGEMENT S.A.PRESENTACIÓN DE ESTADOS FINANCIEROS

JUNIO 2018

NIC 1 y 7 – Secciones 3,4,5,6,7

Contenido

Sección 1: Norma Internacional

Sección 2: Revelaciones

Sección 3: Conceptos Claves

Sección 4: Ejemplos

Norma Internacional

Objetivo

Directrices para determinar su

estructura

Requisitos mínimos sobre el contenido de los estados a publicar por las

empresas

Consideraciones generales para la presentación de

los estados financieros

El objetivo de esta norma consiste en establecer las bases para la presentación

de los estados financieros con propósitos de información general, a fin de

asegurar que los mismos sean comparables, tanto con los estados financieros

de la misma entidad correspondientes a períodos anteriores, como con los de

otras entidades. Para alcanzar dicho objetivo la norma establece:

Alcance de NIC 1

Esta norma aplica a todo tipo de estados financieros con propósitos de

información general, que sean elaborados y presentados conforme a

las normas internacionales de información financiera.

No es de aplicación a la

estructura y contenido de

estados financieros

intermedios que se presenten de

forma condensada (ver

NIC 34)

Aunque la norma es de

aplicación a todo tipo de

empresas, los requisitos

adicionales de la información a

suministrar por los bancos y

otras entidades similares están fijados en la NIC

30

Definiciones

• El total de ingresos comprensivos es el cambio en el patrimonio durante un período resultante de las transacciones y otros eventos, distintos de los cambios derivados de las transacciones con los propietarios en su calidad de tales.

Ingresos Comprensivos

DefinicionesC

om

po

ne

nte

s

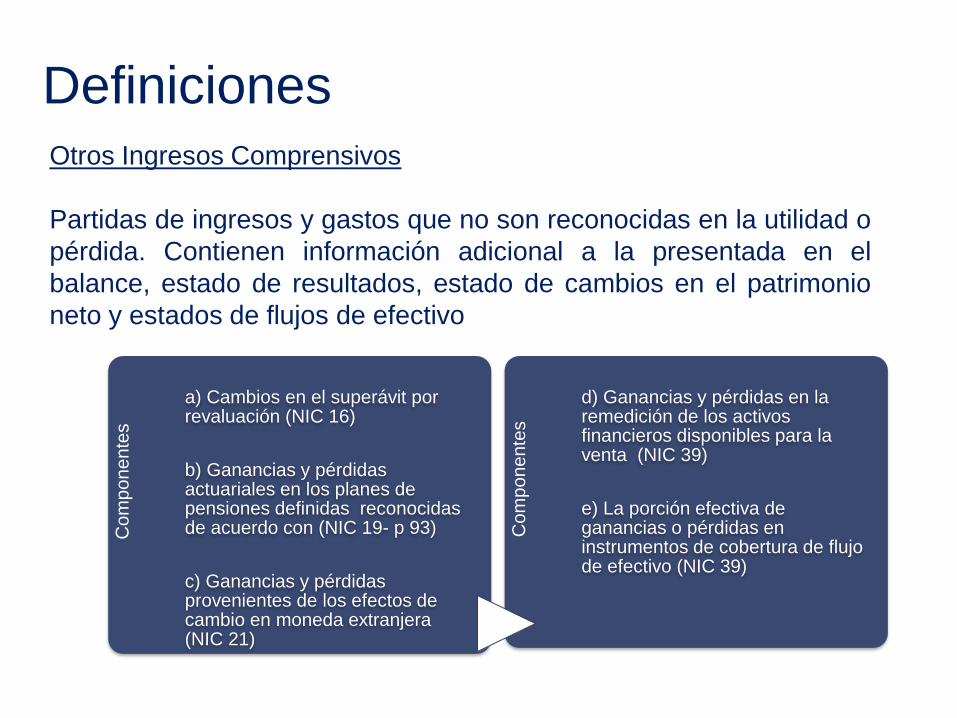

a) Cambios en el superávit por revaluación (NIC 16)

b) Ganancias y pérdidas actuariales en los planes de pensiones definidas reconocidas de acuerdo con (NIC 19- p 93)

c) Ganancias y pérdidas provenientes de los efectos de cambio en moneda extranjera (NIC 21)

Co

mp

on

en

tes

d) Ganancias y pérdidas en la remedición de los activos financieros disponibles para la venta (NIC 39)

e) La porción efectiva de ganancias o pérdidas en instrumentos de cobertura de flujo de efectivo (NIC 39)

Otros Ingresos Comprensivos

Partidas de ingresos y gastos que no son reconocidas en la utilidad o

pérdida. Contienen información adicional a la presentada en el

balance, estado de resultados, estado de cambios en el patrimonio

neto y estados de flujos de efectivo

Conjunto completo de estados

financieros bajo NIC 1

Un juego completo de estados financieros comprende (NIC1,8):

a) Un estado de situación financiera

b) Un estado de resultados integrales

c) Un estado de cambios en el patrimonio

d) Un estado de flujos de efectivo

e) Notas explicativas, comprendiendo un resumen de políticas contables

significativas y otras notas explicativas

Una entidad puede presentar los otros ingresos comprensivos, ya sea como

Parte del estado de ingresos comprensivos o en un estado de ingresos por

separado.

Consideraciones generales

Presentación razonable y cumplimiento de las NIIF

Los estados financieros deberán presentar razonablemente la situación financiera, así como los flujos de efectivo de una entidad. Esta presentación razonable requiere la presentación fidedigna de los efectos de las transacciones, así como de otros sucesos y condiciones, de acuerdo con las definiciones y los criterios de reconocimiento de activos, pasivos, ingresos y gastos establecidos en el Marco Conceptual. Se presume que la aplicación de las NIIF, acompañada de información adicional cuando sea preciso, dará lugar a estados financieros que proporcionen una presentación razonable.

Consideraciones generales

Políticas contables

Las políticas contables inadecuadas no quedarán reveladas por el hecho de dar información a cerca de las mismas, ni tampoco por la inclusión de notas u otro material explicativo al respecto (NIC1,16)

En circunstancias extremas en que la gerencia concluyera que cumplir con un requisito establecido en una norma o interpretación llevaría a un error tal que entrara en conflicto con el objetivo de los estados financieros establecido en el marco conceptual, la entidad no lo revelará, según se establece en el párrafo 18, siempre que el marco regulatorio explicable exija, o bien no prohíba la falta de aplicación (NIC 1,17,18)

Consideraciones generales

Hipótesis de negocio en marcha

Los estados financieros se elaboran bajo la hipótesis de negocio en marcha, a menos que la gerencia pretenda liquidar la entidad o cesar en su actividad. Si existen incertidumbres importantes relativas a eventos o condiciones que generen dudas significativas sobre la posibilidad de que la entidad siga funcionando normalmente, procederá a revelarse en los estados financieros (NIC1,23)

Base contable de acumulación (devengo)

Una entidad elaborará sus estados financieros, excepto en lo relacionado con la información sobre flujos de efectivo, utilizando la base contable de acumulación (o devengo):

- Las transacciones se reconocen cuando ocurren

- Conservar una base de asociación directa de ingresos y gastos

- No se reconocen partidas en el balance que no cumplan con las definiciones de activos o pasivos

Otros aspectos a tener en cuenta

Uniformidad en la presentación

Importancia relativa y agrupación de datos

No se compensaran activos con pasivos o ingresos con gastos

Información comparativa con la del año anterior

Estructura y contenido

Se mostrará la siguiente información en lugar destacado, y se repetirá cuando

sea necesario para que la información presentada sea comprensible:

Nombre u otro tipo de identificación de la

entidad que presenta la información

Si corresponde a estados financieros

individuales o consolidados

La fecha del balance cubierto por los

estados financieros.

La moneda de presentación tal como lo define la NIC 21

El nivel de agregación y el redondeo utilizado al presentar

las cifras de los estados financieros

Los estados financieros se elaborarán con una periodicidad que será, como

mínimo, anual

Estado de posición financiera

• La empresa puede presentar o no los activos y pasivos corrientes como categorías separadas

• Cuando no se efectué la clasificación anterior los activos y pasivos se presentarán según su grado de liquidez

Clasificación

• Se trata de efectivo u otro equivalente cuya utilización no esta restringida

• Se mantiene para un corto tiempo y se espera realizar dentro del plazo de 12 meses siguientes a la fecha del balance

Activos corrientes

• Se espera liquidar en el curso normal de explotación de la empresa

• Debe liquidarse dentro del período de 12 meses siguientes a la fecha del balance

Pasivos corrientes

Estado de resultados (Ingresos comprensivos)

• Ingresos ordinarios (se resta costos asociados). Resultado de explotación

• Gastos financieros, impuestos. Resultado actividades ordinarias

• Resultados extraordinarios, ingresos extraordinarios. Resultado del ejercicio

Información a revelar

• Se presentará un desglose de los gastos reconocidos en el resultado, utilizando una clasificación basada en la naturaleza o en la función de ellos dentro de la entidad, lo que proporcione una información que sea fiable y más relevante.

Desglose de losgastos

Clasificación según la naturaleza

Ingresos ordinarios

Otros ingresos de explotación

Variación de existencias de PT

Consumo de MP

Gastos de personal

Gastos por amortización

Otros gastos de explotación

Resultado de explotación

Estado de resultados

Clasificación según la función (como parte del

costo de las ventas)

Ingresos ordinarios

Costo de las ventas

Margen bruto

Otros ingresos de explotación

Gastos de distribución

Gastos de administración

Otros gastos de explotación

Resultado de explotación

Desglose de los gastos

Estado de flujos de efectivo

• Permite evaluar la capacidad de la empresa para generar efectivo y determinar las necesidades de liquidezUtilidad

• Actividades de explotación

• Actividades de inversión

• Actividades de financiaciónPresentación

• Método directo: cobros y pagos por categorías en términos brutos

• Método indirecto: se presenta el resultado neto procediendo a su posterior depuración.

Métodos permitidos

La NIC 7 establece los requerimientos para la presentación y revelación de información

sobre flujos de efectivo.

• Sobre restricciones a la disposición o cualquier otro interésInformación

adicional

Otros componentes de los estados

financieros

• Resultado neto

• Gastos, ingresos o resultados cargados directamente a patrimonio por otras normas o interpretaciones

• Efecto del cambio de políticas contables o de errores importantes

• Operaciones de capital, resultados, dividendos y reservas

Estado de cambios en el patrimonio neto

• Presentar información a cerca de las bases para la elaboración de los EEFF y políticas contables seleccionadas y aplicadas en las transacciones

• Presentar información exigida por las NIC y no incluíía en otros componentes de los EEFF

• Presentar información adicional que sea necesaria para reflejar la imagen fiel

• Presentar las notas a los EEFF de forma sistemática (referencias cruzadas)

Notas a los estados financieros

Revelaciones

Supuestos claves para la estimación de la incertidumbre en la fecha de balance, siempre que lleven asociado un riesgo significativo de suponer cambios materiales en el valor de los activos o pasivos dentro del próximo año.

El importe de los dividendos propuestos o acordados antes de que los estados financieros hayan sido autorizados para su publicación, que no hayan sido reconocidos como distribución a los poseedores de instrumentos de participación en el patrimonio neto durante el período, así como los importes correspondientes por acción y,

El importe de cualquier dividendo preferente de carácter acumulativo que no haya sido reconocido.

Otras revelaciones

El domicilio y forma legal de la entidad, así como el país en que se ha constituido y la dirección de su sede social ( o el domicilio principal donde desarrolle sus actividades, si fuese diferente de la sede social)

Una descripción de la naturaleza de la operación de la entidad, así como de sus principales actividades.

El nombre de la entidad controladora directa y de la controladora última del grupo

Otras revelacionesLa entidad informará de los siguiente, si no ha sido objeto de

revelación en otra parte de la información publicada con los estados

financieros

Conceptos claves

Conceptos claves

Es el precio estimado de venta de un activo en

el curso normal de la operación, menos los

costos estimados para terminar su producción

y los necesarios para llevar a cabo la venta. • Para declarar que los estados financieros son presentados bajo las NIC se deben cumplir con TODOS los requisitos de cada norma

Presentación razonable

• De no seguirse alguno requisito se debe indicar la norma que se ha dejado de cumplir y el impacto financiero en el balance, los resultados y flujos de efectivo

cumplimiento de la norma • La Gerencia debe

seleccionar y aplicar políticas contables que aseguren que los estados financieros cumplen con todos los requisitos de las NIC

Políticas contables

Ejemplos

Pregunta

• Que son los ingresos comprensivos?

a) Cambios en el flujo de efectivo durante un período resultante de las transacciones y otros eventosb) Cambios en el patrimonio durante un período resultante de las transacciones con los propietarios c) Cambios en el patrimonio durante un período resultante de las transacciones y otros eventos, distintos de los cambios derivados de las transacciones con los propietarios

Respuesta

• Cambios en el patrimonio durante un período resultante de las transacciones y otros eventos, distintos de los cambios derivados de las transacciones con los propietarios

Pregunta

• Cuales son los estados financieros de propósito general que se deben presenten conforme a la NIC 1?

a) Balance y estado de resultadosb) Estado de resultados y estado de cambios en el patrimonio netoc) Balance y estado de flujos de efectivo d) Balance, estado de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo

Respuesta

• Balance, estado de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo

• Los EEFF bajo la NIC 1 permiten compensar activos con pasivos o ingresos con gastos

Falso o verdadero

Falso

Pregunta

• Bajo la NIC 1 indique cuales es la clasificación para desglosar los gastos en el estado de resultados?

a) Por su importancia relativa y su naturaleza.b) Según su naturaleza o función c) Por el grado de importancia que considere la gerencia de la empresac) No se debe realizar ningún desglose

Respuesta

• Según su naturaleza o función.

Bajo la NIC 1 los EEFF se preparan bajo la hipótesis

de negocio en marcha

Falso o verdadero

Verdadero

Sibaris S.A. nos proporciona la siguiente información sobre las

operaciones realizadas a lo largo del ejercicio 2009:

a) Ingresos por ventas $100 millones

b) Tiene un préstamo a largo plazo cuyos intereses anuales han sido de

$1 millón

c) Las compras a proveedores ascendieron a $40 millones

d) La empresa paga arrendamiento del edificio por $10 millones

e) Los gastos de personal ascendieron a $30 millones

f) La enajenación de una maquina genero beneficios de $12 millones

g) Los gastos de depreciación fueron $ 2 millones

h) Existencias iniciales producción acabada $1 millón

i) Existencias finales producción acabada $2 millones

j) Las existencias finales de la producción en curso son de $3 millones,

no habían existencias iniciales

k) El impuesto de sociedades devengado en este ejercicio fiscal fue de

$1 millón

Se pide: Elaborar el estado de resultados según la NIC 1 y según los

métodos de desglose de los gastos (naturaleza y función ).

Concepto Valor millones

Ingresos ordinarios 100

Costo de ventas (*) (86)

Margen bruto 14

Otros ingresos 12

Gastos financieros (1)

Impuesto de sociedades (1)

Resultado del ejercicio (utilidad) 24

Gasto por retribuciones a empleados (*) 30

Gastos de depreciación (*) 20

Según su función:

(*) Además se deberá revelar información sobre el importe de los gastos

de depreciación y gastos por retribuciones a empleados.

Concepto Valor millones

Ingresos ordinarios 100

Otros ingresos 12

Total ingresos 112

Variación de las existencias de :

Productos terminados y en curso (4)

Gastos por retribuciones a empleados (30)

Consumo de materias primas (40)

Gastos de depreciación (2)

Arrendamiento edificio (10)

Gastos financieros (1)

Impuesto de sociedades (1)

Total gastos (88)

Resultado del ejercicio (utilidad) 24

Según el método de la naturaleza de los gastos:

Francisco Vasco Consulting S.A.S. agradece su atención