Presentación Corporativa SQM · 2 I. SQM y sus Negocios II. Antecedentes Financieros III. Emisión...

26

SQM S.A. Presentación Corporativa Marzo 2009

Transcript of Presentación Corporativa SQM · 2 I. SQM y sus Negocios II. Antecedentes Financieros III. Emisión...

SQM S.A.Presentación Corporativa

Marzo 2009

2

I. SQM y sus Negocios

II. Antecedentes Financieros

III. Emisión de Efectos de Comercio

Contenidos

3* M.B.: Margen Bruto

33% del mercado mundialIngresos 2008 US$247 MM14% ingresos - 13% M.B.

Yodo y DerivadosNutrición Vegetal de Especialidad

49% del mercado mundialIngresos 2008 US$979 MM55% ingresos - 54% M.B.

Litio y Derivados

Químicos Industriales + Trading de Fertilizantes CommodityCloruro de Potasio

Ingresos 2008 US$148 MM8% ingresos - 15% M.B.

Ingresos 2008 US$236 MM13% ingresos - 5% M.B.

Líder Mundial en Negocios de Especialidad

180260

1.1882007

501US$ M• Utilidad632US$ M• Resultado Oper.

1,774US$ M• Ingresos2008

30% del mercado mundialIngresos 2008 US$172 MM10% ingresos - 13% M.B.

4

Base de ventajas competitivas

Recursos Naturales Únicos en el Mundo

NaNO3 + KCl = KNO3 + NaCl (salt)

Nitratos

Yodo

Potasio

Litio

CalicheMás de 1.675.000 hás

SalmuerasMás de 197.000 hás

5

Flujos DiversificadosDiversificación de mercados, productos y clientes

5

14%

10%

22%

19%

19%

16%

Sales officesProduction facilities

Regional officesHeadquarters

• Ventas en más de 100 países – Presencia en más de 20 países

• Extensa y eficiente red comercial con oficinas de venta y de representación, para aumentar el alcance de su red de distribución y reducir los costos de la operación

6

Nutrición Vegetal de Especialidad

+

Alto costo de la tierra

Escasez de agua

Demanda por cultivos de alto

valor

+

Técnicasmodernas de agricultura

üOrigen 100% natural

ü Rápida Absorción

ü Reduce y regula la acidez del suelo

ü Soluble en agua

ü Libre de cloro

NVE

Demanda mundial ha crecido en promedio a un 3% anual (2000-2008)

Oferta restringida y demanda creciente benefician fuertemente nuestro mercado de KNO3

• Aumento en la capacidad productiva de KNO3 en 300Kt a partir del segundo semestre de 2010

• No ha habido otros anuncios de expansión de capacidad relevantes en la industria de KNO3

1,11,7

3,2

6,0

0,5

0,0

1,5

3,0

4,5

6,0

7,5

1980 1986 1991 2000 2006

Superficie Mundial Utilizada en Micro-Irrigación*CAC: 10%

Mill

on

es d

e H

ectá

reas

Fuente: ICID* Demanda por KNO3 ha aumentado considerablemente en países

como China, India, Turquía, México, y en países del Medio Oriente.

7

Mile

s de

TM

860930

1.1001.200

0

200

400

600

800

1.000

1.200

1.400

2008 2009E 2010E 2011E

Producción de SQM: KCl + SOP**

Nutrición Vegetal de EspecialidadSQM puede capturar el crecimiento en el mercado del Potasio

• Se espera que el aumento en las ventas de fertilizantes potásicos tenga un impacto significativo en los márgenes de SQM.

200

300

400

500

600

2000

2001

2002

2003

2004

2005

2006

2007

2008

1,5

2,0

2,5

3,0

3,5

4,0

Stocks Stocks to Use

Mil

lon

esd

e T

M

Meses

de C

on

sum

o

Inventario Granos

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

ene-0

9feb

-09

Precio del Maíz*

* Por cada 100 US$/ton de KCl el costo de producciónde maíz aumenta en 0,03 US$/bushel (midwest corn farmer)

US

$/b

ush

el

Fuente: Estimaciones de SQM

Fuente: CBOT

Fuente: USDA

**SOP es K2SO4 o sulfato de potasio.

8

Farmac.12%

Yodóforos9%

Medios de cont. rayos-X

21%

Fluor-Q6%

Nylon5%

Otros17%

LCD12%

Nutrición Humana

3%

Biocidas4%

PVPI3%

Nutrición Animal

8%

Otros2%

Otros Chile24%

Japón21%

Reciclaje15%

USA5%

SQM33%

YodoLíder mundial con 33% del mercado

Japón33%

Reciclaje5%

USA8%

Otros Chile25%

Otros2%

SQM27%

2008: 30.300 TM

2000: 18.300 TM

* Estimaciones de SQM

Principales Usos *Evolución del Mercado*

ü CAC Demanda Mundial (2000 - 2008): 6.5%*

• Principales factores de crecimiento:

ü Medios de contraste

ü Aplicaciones LCD

ü Nueva aplicación en agroquímicos

• Oferta restringida en el corto-mediano plazo

• Aumento de precios refleja condiciones de mercado

9

Yodo

Dem

and

a (M

iles

de

TM

)

5

6

7

8

9

10

11

2000

2001

2002

2003

2004

2005

2006

2007

2008

Demanda y Precios del Yodo**Volúmenes de Venta de SQM*

Mile

s de

TM

10

15

20

25

30

35

2000

2001

2002

2003

2004

2005

2006

2007

2008

0

5

10

15

20

25

30

35Demanda Precio

Precio (U

S$/kg)

• Nuestro aumento de capacidad permitirá a SQM abastecer el mercado mundial de yodo

* Ventas de yodo y derivados de yodo** Demanda por yodo; precio yodo-equivalente

Fuente: SQM Fuente: SQM

10

Chemetall28%

Otros1%

FMC19%

China22%

SQM30%

SQM16%

Otros84%

Líder mundial con un 30% del mercado

Litio

*Estimaciones de SQM

2008: 93.000 TM

1997: 45.000 TM

Evolución de Mercado* Principales Usos*

• CAC Demanda Mundial (1997 - 2008): 6,8%• SQM aumentó la capacidad carbonato de litio

desde 30K a 40K tons. por año• Nueva tecnología en baterías y uso farmacéutico

impulsarían el crecimiento a futuro

Fritas9%

Grasas Lubricantes

12%

Vidrio8%

Baterías27%

Otros38%

A/C6%

11

Principales Proyectos• ACS Cobra-Sener, Man Solar Millenium, Abengoa, Acciona, SAMCA,

Endesa España, Ibereolica

Nitratos IndustrialesDemanda futura: Sales Solares

12

• Nueva demanda por nitratos industriales para almacenar energía térmica en plantas de energía solar impactarán considerablemente el consumo de nitratos

ü Mezcla de nitrato de sodio y nitrato de potasio

ü Se espera que aproximadamente 50 proyectos se realicen en los próximos 5 años

• A la fecha hemos cerrado contratos de suministro para el próximo año con 3 de estos proyectos

Demanda proyectada para Sales Solares*

Mile

s d

e T

M

* Estimación de SQM

• Las ventas de sales solares pueden llegar a consumir el 100% del aumento en la producción de nitratos estimadas por SQM para los próximos años

1034

55

260240

370

0

50

100

150

200

250

300

350

400

450

2007 2008 2009E 2010E 2011E 2012E

Nitratos Industriales

13

Plan de Inversiones

• Aumento capacidad de nitrato de potasio en 300.000t

• Aumento capacidad de yodo en 1a Región en más de 2.000t

• Aumento capacidad de productos potásicos en Salar de Atacama en cerca de 400.000t

• Diversos otros proyectos que buscan mejorar rendimientos y reducir costos

• Capex 2008 estimado en US$ 287m

• Capex 2009 estimado en US$ 300m

Foco en nuestros negocios principales

14

Flexibilidad en los Negocios de SQM

• Líder mundial en los negocios del Yodo y Litioà crecimiento del mercado y menores costos• Líder mundial en KNO3 à crecimiento del mercado, menores costos y valor agregado al potasio• Cloruro de potasio à oportunidades de crecimiento y bajos costos de producción• Nitrato de sodioà número uno, menores costos y potencial en plantas de energía solar• Sulfato de potasioà nutriente vegetal complementario del KNO3• Flexibilidad en los Negociosà producción de nitrato de sodio, cloruro de potasio y nitrato de potasio

según condiciones del mercado

Caliche Salmueras

Yodo NaNO3 KCl SOP Litio

KNO3

nitrato de sodio cloruro de potasio sulfato de potasio

nitrato de potasio

Quím. de Esp. Quím. Ind. NVE Fertilizante NVE Quím. de Esp.

15

I. SQM y sus Negocios

II. Antecedentes Financieros

III. Emisión de Efectos de Comercio

Contenidos

16

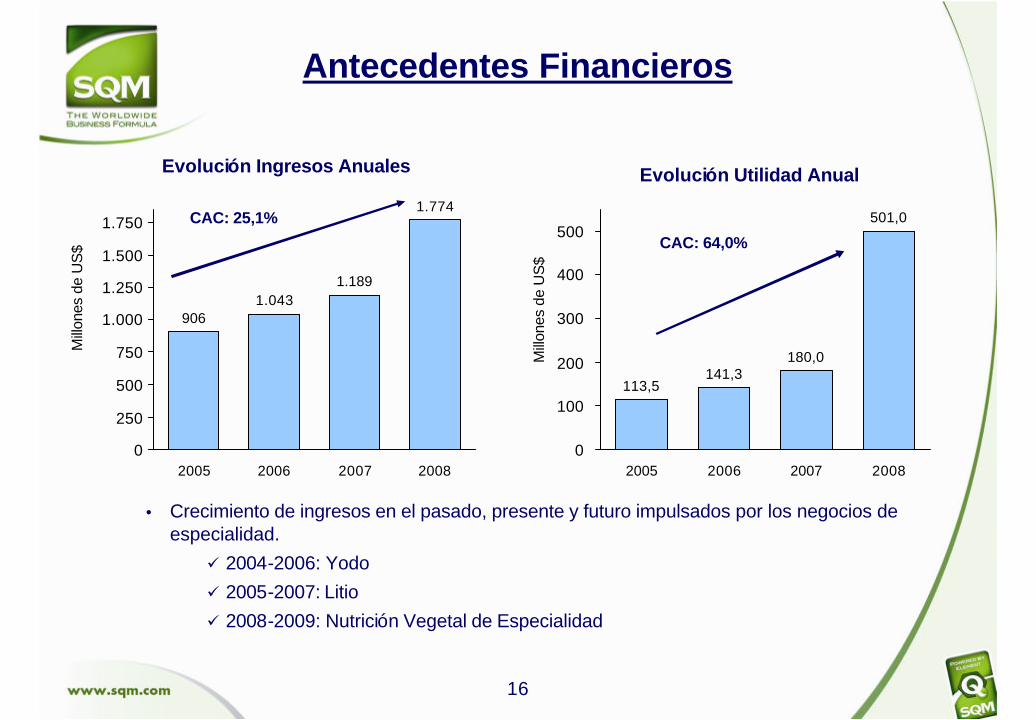

Antecedentes Financieros

Evolución Ingresos Anuales

Mill

ones

de

US

$

• Crecimiento de ingresos en el pasado, presente y futuro impulsados por los negocios de especialidad.

ü 2004-2006: Yodo

ü 2005-2007: Litio

ü 2008-2009: Nutrición Vegetal de Especialidad

9061.043

1.189

1.774

0

250

500

750

1.000

1.250

1.500

1.750

2005 2006 2007 2008

CAC: 25,1%

Evolución Utilidad Anual

Mill

ones

de

US

$

CAC: 64,0%

113,5141,3

180,0

501,0

0

100

200

300

400

500

2005 2006 2007 2008

17

Antecedentes Financieros

Evolución EBITDA anual(*)

Mill

ones

de

US

$

• Aumento continuo à reducción de costos, nuevos productos, aumento de capacidad, mejores condiciones de precio

• Diversificación geográfica y de productos

à Crecimiento de Mercado y Negocios de Especialidad

• Deuda Financiera Neta estable en los últimos tres años*EBITDA: Resultado Operacional + Depreciación (sin incluir la Amortización)** Deuda Financiera Neta: Deuda Financiera - (caja y equivalentes de caja)

CAC: 43,5%

251,3310,3

357,3

742,7

0

100

200

300

400

500

600

700

2005 2006 2007 2008

242

362320 335

0

100

200

300

400

500

600

2005 2006 2007 2008

Deuda Financiera Neta (**)

US

$ m

illon

es

18

Antecedentes Financieros

Patrimonio

Mill

ones

de

US

$

1.0201.086

1.182

1.463

400

600

800

1.000

1.200

1.400

1.600

2005 2006 2007 2008

Caja y Equivalente de Caja

Mill

ones

de

US

$

148

184164

324

0

50

100

150

200

250

300

350

2005 2006 2007 2008

• Aumento del Patrimonio en más de un 50% en menos de cuatro años

• Caja y líneas de crédito permiten a SQM tener una mayor flexibilidad financiera

19

Antecedentes Financieros

• Ratio Deuda Neta / EBITDA en niveles históricos, 60% menor que en el 2006

• Alta liquidez basada en un perfil de deuda a largo plazo

Liquidez (*)

4,3

3,0

1,7

4,7

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2005 2006 2007 2008

* Liquidez: Activos Circ./Pasivo Circ. Año 2005 incluye porción corto plazo de US$200 millones del Bono con vencimiento en septiembre 2006

Deuda Neta / EBITDA

0,96

1,17

0,90

0,45

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

2005 2006 2007 2008

20

I. SQM y sus Negocios

II. Antecedentes Financieros

III. Emisión de Efectos de Comercio

Contenidos

21

Antecedentes de la emisión de efectos de comercio

Sociedad Química y Minera de Chile S.A.Emisor

UF 1.500.000Monto por línea

Fitch Ratings: F1+/ AA-, outlook estable

Feller-Rate: N1+/AA-, perspectivas establesClasificación de riesgo

UF 4.500.000 (3 líneas)Monto total autorizado

A definir en cada colocación. Uso de los fondos

Antecedentes de la emisión

22

< 1,4 veces (en caso que el endeudamiento consolidado total supere 1,2 veces, los tenedores tendrán una opción voluntaria e individual de rescate anticipado)

1. Endeudamiento Consolidado Total

Opción de rescate anticipado en caso de enajenación de Activos Esenciales (activos que garanticen las siguientes capacidades de producción: > 650.000 ton. de nitratos, > 5.000 ton. de Yodo, > 15.000 ton. de productos relacionados al litio)

2. Activos Esenciales

Cross Default, Cross Acceleration y NegativePledge

3. Otros

Principales Resguardos(*)

Antecedentes de la emisión de efectos de comercio

(*) Estos covenants corresponden a los mismos de las emisiones de bonos series G y H.

23

L M M J V

2 3 4 5 69 10 11 12 1316 17 18 19 2023 24 25 26 2730 31

Mar-09

Cronograma de la colocación

Fecha

6 Marzo

16-17 Marzo

18 Marzo

Actividad

Reunión ampliada

Construcción libro de órdenes

Primera Colocación de efectos de comercio

SQM S.A.Presentación Corporativa

Marzo 2009

25

Esta presentación contiene flujos, proyecciones, estimaciones y apreciaciones que se basan en un conjunto de supuestos que están sujetos a significativas incertidumbres y contingencias económicas y de mercado, las cuales son difíciles de predecir y muchas de ellas están fuera del alcance de SQM, de modo que no existe certeza alguna acerca del grado de cumplimiento de los flujos, proyecciones, estimaciones y apreciaciones contenidas en esta presentación, como tampoco de los supuestos subyacentes de los mismos, por lo que la inclusión de ellos no pueden ser consideradas como una representación, garant ía o predicción con respecto a su certeza o la de sus supuestos subyacentes.

Las tres líneas de efectos de comercio fueron otorgadas por escrituras públicas de fecha 28 de enero de 2009 en la notaria de Santiago de don Iván Torrealba Acevedo, bajo los números de repertorio correlativos; 916-09, 917-09 y 918-09, y posteriormente modificadas por escrituras públicas de fecha 17 de febrero de 2009, otorgadas en esa misma notaría, bajo los números de repertorio; 1.547-09, 1.550-09 y1.551-09, respectivamente.

26

Información General

Intermediarios participantes

Este prospecto ha sido elaborado por Sociedad Química y Minera de Chile S.A., también “SQM”, la “Empresa”, la “Sociedad”, la “Compañía” o el “Emisor”, con la asesoría de BBVA Asesorías Financieras S.A., BBVA Corredores de Bolsa S.A., Larraín Vial Servicios Profesionales Limitada y Larra ín Vial S.A. Corredora de Bolsa.

Leyenda de Responsabilidad

“LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR, Y DEL O LOS INTERMEDIARIOS QUE HAN PARTICIPADO EN SU ELABORACIÓN. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE EL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO.”

LA INFORMACIÓN RELATIVA A EL O LOS INTERMEDIARIOS ES DE RESPONSABILIDAD DE LOS MISMOS, CUYOS NOMBRES APARECEN IMPRESOS EN ESTA PÁGINA.

La información contenida en esta publicación es una breve descripción de las características de la emisi ón y de la entidad emisora, no siendo ésta toda la información requerida para tomar una decisi ón de inversi ón. Mayores antecedentes se encuentran disponibles en la sede de la entidad emisora, en las oficinas de los intermediarios colocadores y en la Superintendencia de Valores y Seguros.

Señor Inversionista:

Antes de efectuar su inversi ón usted deberá informarse cabalmente de la situación financiera de la sociedad emisora y deberá evaluar la conveniencia de la adquisición de estos valores teniendo presente que el único responsable del pago de los documentos son el emisor y quienes resulten obligados a ellos.

El intermediario deberá proporcionar al inversionista la información contenida en el Prospecto presentado con motivo de la solicitud de inscripción al Registro de Valores, antes de que efectúe su inversión.