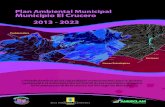

Presentación de PowerPoint · sia ia il orea ón ía nia ico o G6 2013-2023 2013 18 15 12 9 6 3 0...

29

BBVA EAGLEs Economías Emergentes y Líderes del Crecimiento Informe anual 2014 Análisis Transversal de Economías Emergentes BBVA Research Marzo de 2014

Transcript of Presentación de PowerPoint · sia ia il orea ón ía nia ico o G6 2013-2023 2013 18 15 12 9 6 3 0...

BBVA EAGLEs Economías Emergentes y Líderes del Crecimiento

Informe anual 2014 Análisis Transversal de Economías Emergentes BBVA Research Marzo de 2014

Índice

Cuestiones clave en 2013

Repensando los EAGLEs para la próxima década

Temas especiales

Flujos de cartera en los mercados emergentes: cambio de los factores determinantes

La revolución de la clase Media en los mercados emergentes se acelerará

¿Están preparados los EAGLEs y países del Nido para la transición de ingreso?

Profundización del crédito en países emergentes: en busca de una senda saludable

Tendencias en el comercio Sur-Sur y cadenas globales de valor

Después de un largo período, el entorno externo está finalmente ganando impulso…

Índice PMI del sector manufacturero (2012-14) (media simple para los grupos EAGLEs y G7) Fuente: Haver

45

46

47

48

49

50

51

52

53

54

55

01

/12

02

/12

03

/12

04

/12

05

/12

06

/12

07

/12

08

/12

09

/12

10

/12

11

/12

12

/12

01

/13

02

/13

03

/13

04

/13

05

/13

06

/13

07

/13

08

/13

09

/13

10

/13

11

/13

12

/13

01

/14

Global EAGLEs G7

Umbral de Expansión / contracción

…pero decepcionan los factores locales en los mercados emergentes

Variación del PIB real en 2013 (en %) Fuente: FMI y BBVA Research

-3-2-10123456789

Chin

aFili

pin

as

Nig

eri

aIn

donesi

aBangla

dés

Vie

tnam

Qata

rK

aza

jistá

nPerú

India

Mala

sia

Colo

mbia

Chile

Turq

uía

Sin

gapur

Irak

Pakis

tán

Ara

bia

Saudí

Hong K

ong

Aust

ralia

Taila

ndia

Core

aBra

sil

Taiw

án

Arg

entina

EE.

UU

.R

ein

o U

nid

oEgip

toSudáfr

ica

Canadá

Japón

Rusi

aPolo

nia

Méxic

oA

lem

ania

Fra

nci

aEsp

aña

País

es

Bajo

sIr

án

Italia

Estimación / datos

+

- - - - - - - - - - - - - - - -

+

-Importante revisión al alza

Importante revisión a la baja

+ +

Índice

Cuestiones clave en 2013

Repensando los EAGLEs para la próxima década

Temas especiales

Flujos de cartera en los mercados emergentes: cambio de los factores determinantes

La revolución de la clase Media en los mercados emergentes se acelerará

¿Están preparados los EAGLEs y países del Nido para la transición de ingreso?

Profundización del crédito en países emergentes: en busca de una senda saludable

Tendencias en el comercio Sur-Sur y cadenas globales de valor

6

Repensando los EAGLEs

Todas las economías emergentes

Criterio y agrupaciones del FMI

Contribución media de las economías desarrolladas no pertencecientes al G7

(con PIB > 100mM $)

45 países; exclusión discrecional

Suerte de consenso de diferentes fuentes

La menor contribción de una economía del G6

(un país)

Ahora Antes

Muestra de candidatos potenciales

Deficinión de economías emergentes

Umbral del grupo Nido

Más candidatos potenciales a ser

considerados

Criterio claro y estable Una mezcla de

instituciones y macro

Extensión y estabilidad del umbral

Implicaciones

7

Mantenemos nuestra metodología robusta…

Economías Emergentes

Economías Desarrolladas Nivel actual

de PIB

Nivel del PIB en diez años

Predicciones de BBVA Research y FMI

Paso 2: Calcular el incremento del PIB

Trabajo

-

Tasa de crecimiento (10 años) =

Tamaño actual (“el tamaño inicial importa”)

Crecimiento potencial (“dinámica de largo plazo”)

Tamaño final

X

Capital Tecnología

Paso 1: Estimar el nivel de PIB en la próxima década

Nivel del PIB en diez años

Nivel actual de PIB =

Incremento del PIB

Instituciones

8

…pero con nuevos umbrales, ampliando el espectro de países miembros en 2014

Media de las Economías del G6

Media de las economías desarrolladas fuera del G7 (con PIB> 100mM $)

Países del Nido

EAGLEs

Resto de mercados emergentes

490mM $

157mM $

China, India, Indonesia, Rusia, Brasil, Turquía y México

Arabia Saudí, Nigeria, Tailandia, Colombia, Filipinas, Malasia, Irak, Vietnam, Pakistán, Bangladés, Polonia, Egipto,

Irán, Perú, Sudáfrica, Chile, Kazajistán, Qatar y Argentina

Resto de mercados emergentes

Grupos económicos mundiales de BBVA y umbrales del incremento del PIB 2013-2023 Fuente: BBVA Research,

9

500045004000350030002500200015001000500

0500

10001500

Indonesi

a

Rusi

a

Bra

sil

Core

a

Japón

Turq

uía

Ale

mania

Méxic

o

Rein

o U

nid

o

Media

G6

2013-2023

201318

15

12

9

6

3

0

3

6

9

12

15

Chin

a

Nid

o

EE. U

U.

India

EA

GLE-5

Otr

os

ME

MD

fuera

del G

7

G6

2013-2023

2013

30.3% del crecimiento mundial

Visión global de la contribución de EAGLEs… Aportación al crecimiento mundial en los próximos diez años y tamaño actual del PIB (2013) (dólares de 2013 ajustados por paridad de compra) Fuente: BBVA Research, FMI

Billo

nes

$

mM

$

Tamaño Actual (2013)

Aumento (2013-23)

Tamaño Actual (2013)

Aumento (2013-23)

China e India juegan en otra liga

El resto de EAGLEs se está consolidado a lo largo del tiempo

10

2400

2100

1800

1500

1200

900

600

300

0

300

600

Ara

bia

Sau

dí

Nig

eria

Tai

wán

Tai

landia

Fra

nci

a

Aust

ralia

Colo

mbia

Esp

aña

Can

adá

Filipin

as

Mal

asia

Irak

Vie

tnam

Pak

istá

n

Ban

gla

dés

Polo

nia

Ital

ia

Egip

to

Irán

Perú

Sudáf

rica

Chile

Kaz

ajis

tán

Qat

ar

Arg

entin

a

MD

fuera

del

G7

2013

2013-2023

… y la nueva lista de países del Nido Aportación al crecimiento mundial en los próximos diez años y tamaño actual del PIB (2013) (dólares de 2013 ajustados por paridad de compra) Fuente: BBVA Research, FMI

Tamaño Actual (2013)

Aumento (2013-23)

11

Contribución de EAGLEs al mapa de crecimiento,…

Aportación de las regiones al crecimiento mundial en los próximos diez años (%) Fuente: BBVA Research, FMI

Los EAGLEs y el Nido están geográficamente

equilibrados

Europa del Este

Europa

Occidental

7.2%

África 5.7%

6.2%

Norteamérica

Oriente

Medio

4.1%

Japón

1.7%

América

Latina

6.9%

12.5%

Oceanía

1.1%

Asia exJapón

54.7%

G7

Desarrollados fuera del G7

EAGLEs

Nido

Otros emergentes

12

…con un sesgo a la región de Asia-Pacífico Aportación de las regiones al crecimiento mundial en los próximos diez años (%) Fuente: BBVA Research, FMI

Europa Occidental

7.2%

África 5.7%

Europa del Este 6.2%

América

Latina 6.9%

Norteamérica

12.5%

Oriente Medio 4.1%

Japón 1.7%

Oceanía 1.1%

Asia exJapón 54.7%

El centro de gravedad se está moviendo a la

región de Asia-Pacífico (77%)

Índice

Cuestiones clave en 2013

Repensando los EAGLEs para la próxima década

Temas especiales

Flujos de cartera en los mercados emergentes: cambio de los factores determinantes

La revolución de la clase Media en los mercados emergentes se acelerará

¿Están preparados los EAGLEs y países del Nido para la transición de ingreso?

Profundización del crédito en países emergentes: en busca de una senda saludable

Tendencias en el comercio Sur-Sur y cadenas globales de valor

-4

-3

-2

-1

0

1

2

3

4

2012 2013 2014

Local Global/Regional

40%

40% 60%

40% 60%

40% 60%

Flujos de cartera en los mercados emergentes (2012-2014) (flujos medios y contribuciones en % del total de activos gestionados) Fuente: BBVA Research, EPFR y FMI

Apetito al riesgo (Draghi + QE3)

Aversión al riesgo Tapering - Ajuste - Geopolítica

40%

40% 60%

40%

40% 60%

Factores globales de impulso

Factores de arrastre

Los “factores globales de impulso” han sido la fuerza

dominante dirigiendo los flujos de cartera a los

mercados emergentes,…

… pero los “factores locales y regionales de arrastre” son

cada vez más relevantes

Flujos de cartera en los mercados emergentes: Cambio de los factores determinantes,…

-200

-100

0

100

200

300

400

500

600

700

800

900

2005 2006 2007 2008 2009 2010 2011 2012 2013

Flujos de cartera en los mercados emergentes (2012-2014) (acumulado desde 2005 en miles de millones de dólares) Fuente: BBVA Research, EPFR y FMI La política monetaria ultra-expansiva en

los países desarrollados (“impulso”) y el atractivo de los mercados emergentes

(“arrastre”) estimuló un “exceso” de entrada de flujos en los mercados

emergentes,…

…que se corrigió bruscamente con el anuncio de la Reserva Federal de

retirada de estímulo. Ahora, ya hemos corregido los excesos anteriores, situándonos por debajo del

equilibrio estimado

Dra

ghi &

QE3

Reducc

ión d

e e

stím

ulo

s de la F

ED

Flujos de cartera en los mercados emergentes: …con margen limitado para nuevas correcciones

16

La revolución de la clase media en los mercados emergentes se acelerará y la pobreza se reducirá significativamente

Población por PIB per cápita en mercados emergentes (1980-2025) (EAGLEs y países del Nido) Fuente: BBVA Research

Millones de personas

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

5500

1980 1985 1990 1995 2000 2005 2010 2015 2020 2025

Renta Alta Clase media alta Clase media media

Clase media baja Pobres y de renta baja

A cámara lenta Vía rápida

Las clases medias continuarán en “vía

rápida”,…

…superando en volumen a la población pobre y de bajo ingreso

La revolución de las clases medias en los mercados

emergentes se está acelerando, alcanzando cerca de 3000

millones de personas en 2025 Algunos de ellos saltarán antes al

grupo de renta alta

Por primera vez la población pobre y de bajo ingreso

pobreza caerá por debajo de las clases medias

17

Cambio de la población según PIB per cápita entre 2013 y 2025 (millones de personas) Fuente: BBVA Research

*EAGLEs 5: Indonesia, Rusia, Brasil, Turquía and México

Incremento de 1100 millones de personas en las clases

medias en EAGLEs

Los países del Nido añadirán 255 millones de nuevas

personas a las clases medias

Los EAGLEs y países del Nido reducirán la población pobre y

de bajo ingreso en 1000 millones

195 millones de nueva población con renta alta en

EAGLEs y países del Nido

La revolución de la clase media en los mercados emergentes se acelerará y la pobreza se reducirá significativamente

63

16768

219

37

-600

-400

-200

0

200

400

600

800

China India EAGLEs-5* Nido G7

Renta Alta Clase media altaClase media media Clase media bajaPobres y de renta baja TOTAL

18

En algunos lugares más que en otros (la heterogeneidad de la clase media en los mercados emergentes)

Población por PIB per cápita en 2013 (millones de personas por países y grupos) Fuente: BBVA Research

*MD=Mercados Desarrollados

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Media

del G

7

Core

a

Rusi

a

Turq

uía

Méxic

o

Bra

sil

Chin

a

Indonesi

a

India

Qata

r

Polo

nia

Arg

entina

Mala

sia

Chile

Kaza

jistá

n

Irán

Perú

Taila

ndia

Colo

mbia

Sudáfr

ica

Iraq

Egip

to

Fili

pin

as

Vie

tnam

Nig

eri

a

Pakis

tán

Bangla

dés

MD* EAGLEs Nido

Renta Alta Clase media alta Clase media media Clase media baja Pobres y de renta baja

19

¿Están preparados los EAGLEs y países del Nido para la transición de ingreso? Distintas posiciones, distintos retos

Demografía, urbanización, altos rendimientos de

inversión, bajos salarios en las manufacturas básicas

Ingreso medio

Terciarización, diversificación en

manufacturas y sofisticación, aumento de las clases

medias, profundización financiera

Moderación de la acumulación de factores,

aumento de salarios, necesidad de educación

superior, habilidades tecnológicas, infraestructura

Ingreso alto

Sistemas de diversificación, sofisticación, complejidad,

innovación, estado del bienestar

Envejecimiento de la población, sostenibilidad

fiscal, aumento de la desigualdad, exceso de

apalancamiento

2.000-8.000 dólares ajustados por paridad de compra

India, Indonesia, Bangladés, Egipto,

Irak, Nigeria, Pakistán, Filipinas, Vietnam

10.000-21.000 dólares ajustados por paridad de compra

Malasia, Rusia, Argentina, Chile, Polonia, Brasil, Irán, Kazajistán, México, Turquía,

China, Tailandia, Colombia, Sudáfrica, Perú

>22.000 dólares ajustados por paridad de compra

Qatar, Arabia Saudí

Economías Desarrolladas

Motores

Riesgos Estabilidad macro e

institucional, malestar social, pobreza, servicios básicos, aumento de la

desigualdad

Ingreso bajo

20

Desarrollo económico y dinámica de la población Fuente: BBVA Research, ONU, Banco Mundial y UNU-WIDER

*Renta baja = la India, Indonesia, Bangladés, Egipto, Irak, Nigeria, Pakistán, Filipinas y Vietnam; Renta media 1 = China, Tailandia, Colombia, Sudáfrica y Perú; Renta media 2 = Brasil, Irán, Kazajistán, México y Turquía; Renta media 3 = Malasia, Rusia, Argentina, Chile y Polonia

Porcentaje de población entre 15-64 (%) Índice de desigualdad GINI – Curva de Kuznets (dato más reciente)

¿Están preparados los EAGLEs y países del Nido para la transición de ingreso? Distintas posiciones, distintos retos

21

PIB per cápita e Índice Global de Competitividad en economías seleccionadas Fuente: BBVA Research, WEF

¿Están preparados los EAGLEs y países del Nido para la transición de ingreso? Distintas posiciones, distintos retos

*MD=Mercados Desarrollados

6

7

8

9

10

11

12

3.0 3.5 4.0 4.5 5.0 5.5 6.0

PIB

per

cáp

ita (

2013)

(logari

tmos

neperi

anos

de $

aju

stados

de

PPA

)

Índice de Competitividad Global (2013-2014)(de1 a 7)

EAGLEs

Nido

G7

Otros MD

Corea

China

Italia

Polonia

Bangladés

PakistánNigeria

India

Filipinas

VietnamIndonesia

Egipto

MéxicoBrasil

ChileArgentina

PerúColombia

Malasia

Canadá

Tailandia

RU

JapónEE.UU.

Alemania

Francia

TurquíaRusia

Qatar

España

Australia

Arabia Saudí

Países Bajos

Irán

KazajistánSudáfrica

22

Calidad de la infraestructura general (1-7) en EAGLEs, países del Nido y deel G7 (2013-14) Fuente: BBVA Research, WEF

R.A= Países de renta alta; no hay datos disponibles para Irak; las líneas discontinuas representan las medias de los grupos

¿Están preparados los EAGLEs y países del Nido para la transición de ingreso? Las infraestructuras jugarán un papel crucial…

1

2

3

4

5

6

7

Bangla

dés

Nig

eri

a

Pakis

tán

Vie

tnam

India

Fili

pin

as

Indonesi

a

Egip

to

Chin

a

Taila

ndia

Colo

mbia

Sudáfr

ica

Perú

Bra

sil

Irán

Kaza

jistá

n

Méxic

o

Turq

uía

Mala

sia

Rusi

a

Arg

entina

Chile

Polo

nia

Ara

bia

Saudí

Qata

r

Italia

Fra

nci

a

Japón

Rein

o U

nid

o

Ale

mania

Canadá

EE.

UU

.

Renta baja Renta media R.A G7

23

… y la profundización de crédito ayudará a financiar el desarrollo, siempre y cuando siga una senda saludable

Crédito al sector privado y PIB per cápita (2013) (ratio crédito PIB y PIB per cápita ajustado por paridad de compra) Fuente: BBVA Research y FMI

Nota: la tendencia representa la relación a largo plazo entre el PIB per cápita y la ratio del crédito independientemente de otras variables que pueden jugar un papel importante en nuestro modelo; el tamaño de la burbuja es proporcional al valor absoluto del PIB.

0

25

50

75

100

125

150

175

200

225

7.5 8.0 8.5 9.0 9.5 10.0 10.5 11.0 11.5

Cré

dit

o a

l se

cto

r p

rivad

o (

% d

el P

IB)

PIB per cápita (logatirmos neperianos)

Emergentes

Desarrollados

24

Tendencias en el comercio Sur-Sur y cadenas globales de valor (CGV): el comercio Sur-Sur en aumento

Distribución de las exportaciones mundiales según su origen y destino (% del total) Fuente: BBVA Research, FMI/DOTS

Años ochenta y noventa Presente

Nota: la cifra de las décadas de los ochenta y noventa corresponde a la media de 1980-1999 y la cifra actual a la media de 2010-2012

Norte-Norte 61%

Sur-Sur 6%

Sur-Norte 16%

Norte- Norte 40%

Sur-Sur

15%

Sur- Norte 24%

Norte

-Sur

17

%

Norte

-Sur

20%

25

Flujos de comercio Sur-Sur por regiones (miles de millones de dólares) (2012) Fuente: BBVA Research, FMI/DOTS

573

217

354

120

52

Comercio intrarregional

Exportaciones

Importaciones

37

28

69

24

111

99

12

35

60

44

Comercio total

Sur-Sur:

2,92 billones

Asia EM África O.Medio Europa EM América Latina

Tendencias en el comercio Sur-Sur y cadenas globales de valor (CGV): el comercio gravita en torno a la fábrica asiática

Nuevos avances en la liberalización del

comercio

Rápido crecimiento económico de los países

del Sur

Desarrollo y cadenas globales de valor

Exportaciones por red de comercio regional: 2000 y 2009 (flujos brutos y en valor añadido, billones de dólares) Fuente: BBVA Research, OCDE

Tendencias en el comercio Sur-Sur y cadenas globales de valor (CGV): los países deberían perseguir ganacias de valor añadido

Aumento de la retención del valor (mermada por los insumos extranjeros y las importaciones

de productos finales)

Aumento de la conectividad interna con

otras actividades

Aumento de la diversificación (no solo productores de bienes

básicos sino también manufacturados)

Incrementar el contenido tecnológico (la mayoría de

países son simples "ensambladores“)

0.41.6 1.2

0.3 0.9 0.71.2

2.51.2

0.9

1.90.9

1.1

2.2

1.1

0.8

1.6

0.8

3.6

5.2

1,62.6

3.8

1.1

0123456789

101112

2000 2009 Variación 2000 2009 Variación

Valor bruto Valor añadido

Sur -> Sur Sur -> Norte Norte -> Sur Norte -> Norte

27

Tamaño actual del PIB y variación prevista en la próxima década (dólares de 2013 ajustados por paridad de compra) Fuente: BBVA Research, FMI

Tendencias en el comercio Sur-Sur y cadenas globales de valor (CGV): las alianzas estratégicas pueden ayudar

*Consejo de Cooperación del Golfo Fuentes: BBVA Research, FMI

0

3

6

9

12

15

18

21

24

27C

hin

a

EE.U

U.

UE-2

8

India

ASEA

N

Merc

osu

r

Alia

nza

del

Pací

fico

Media

del

G6 CC

G*

2013-2023 2013

¡Gracias!

AVISO LEGAL

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos, opiniones o estimaciones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

Las estimaciones que este documento puede contener han sido realizadas conforme a metodologías generalmente aceptadas y deben tomarse como tales, es decir, como previsiones o proyecciones. La evolución histórica de las variables económicas (positiva o negativa) no garantiza una evolución equivalente en el futuro.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

Especialmente en lo que se refiere a la inversión en activos financieros que pudieran estar relacionados con las variables económicas que este documento puede desarrollar, los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA