Presentación de PowerPoint · RESULTADOS 2 Ronulfo Jiménez y Andrés Retana. Algunos indicadores...

42

1 Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los hogares Algunos indicadores del Grado de Endeudamiento de los hogares Ronulfo Jiménez y Andrés Retana.

Transcript of Presentación de PowerPoint · RESULTADOS 2 Ronulfo Jiménez y Andrés Retana. Algunos indicadores...

1 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Algunos indicadores del Grado de Endeudamiento de los hogares

Ronulfo Jiménez y Andrés Retana.

CONTENIDOS

1. OBJETIVOS

2. CONCEPTOS

3. METODOLOGÍA

4. RESULTADOS

2 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Objetivos

• Medir la el acceso al crédito por parte de los hogares, según tipo de préstamos.

• Medir el nivel relativo del servicio de la deuda por parte de los hogares

3 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

CONTENIDOS 1. OBJETIVOS

2. CONCEPTOS

3. METODOLOGÍA

4. RESULTADOS

4 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Conceptos • Las empresas han sido consideradas como los principales agentes deudores en la

economía. • Cada vez es mayor la participación de los hogares en las carteras crediticias del

sistema financiero. • El acceso al crédito es importante para que los hogares puedan suavizar la senda

de consumo a través del tiempo. Complejidades del “acceso” • Es importante analizar el acceso de los hogares al crédito y sus limitaciones. • El acceso al crédito de los hogares puede ser directo del sistema financiero o por

medio de los proveedores de bienes y servicios (Ej, empresas comerciales o constructoras de vivienda)

• La crisis financiera internacional de 2008 recordó los problemas de sobreendeudamiento de los hogares.

5 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

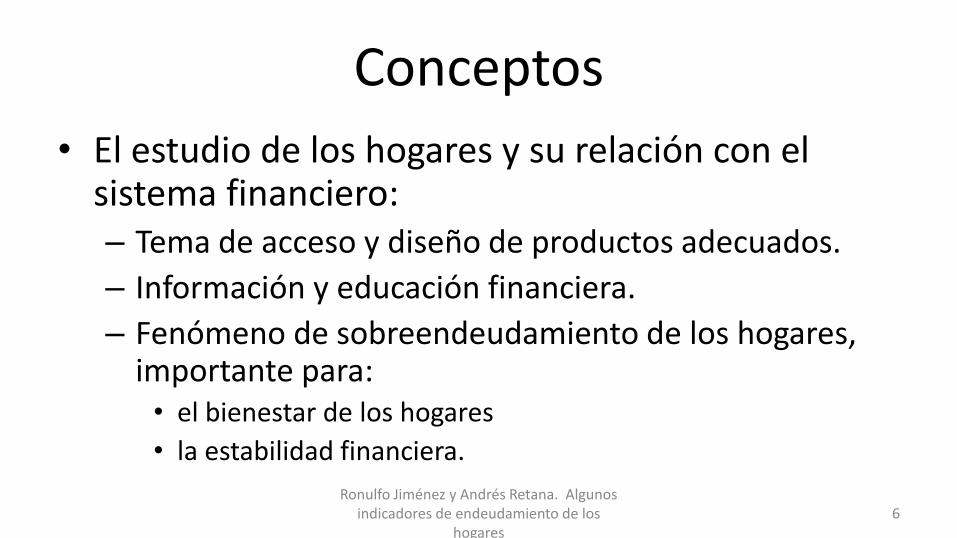

Conceptos

• El estudio de los hogares y su relación con el sistema financiero: – Tema de acceso y diseño de productos adecuados.

– Información y educación financiera.

– Fenómeno de sobreendeudamiento de los hogares, importante para: • el bienestar de los hogares

• la estabilidad financiera.

6

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

Conceptos

• Sobreendeudamiento:

– Deuda no sostenible sobre la base de ingresos presentes y futuros

– Factores imprevistos y fuera del alcance del hogar: desempleo, choques macroeconómicos, separación, etc

7 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

CONTENIDOS 1. OBJETIVOS

2. CONCEPTOS

3. METODOLOGÍA

4. RESULTADOS

8 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

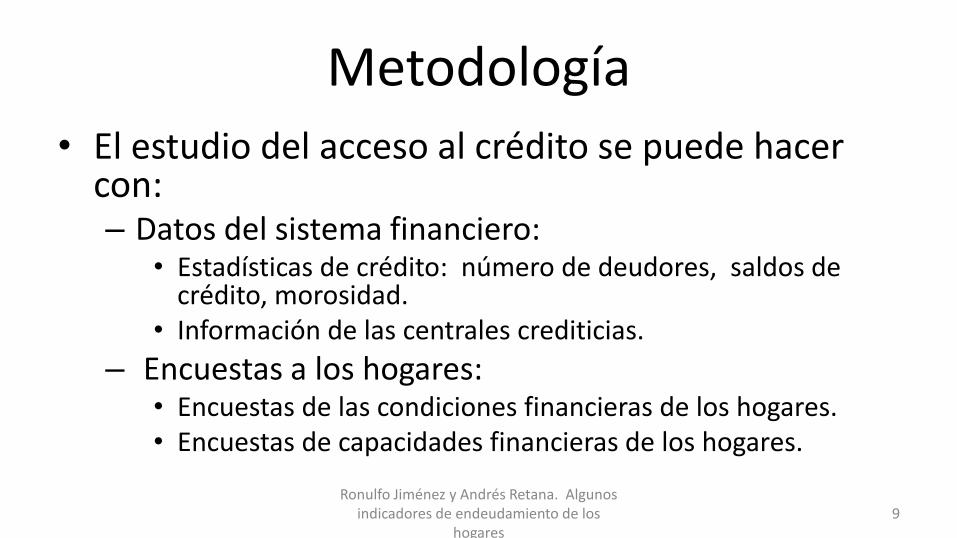

Metodología • El estudio del acceso al crédito se puede hacer

con: – Datos del sistema financiero:

• Estadísticas de crédito: número de deudores, saldos de crédito, morosidad.

• Información de las centrales crediticias.

– Encuestas a los hogares: • Encuestas de las condiciones financieras de los hogares. • Encuestas de capacidades financieras de los hogares.

9 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Metodología • Este estudio es exploratorio y usa las Encuestas

Nacionales de Ingresos y Gastos (ENIG, 2004 y 2013) del INEC a sabiendas de que no es el instrumento ideal, porque NO está elaborada para estudiar las condiciones financieras de los hogares.

• Esto lleva a que se los resultados se deben interpretar con cuidado.

10 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

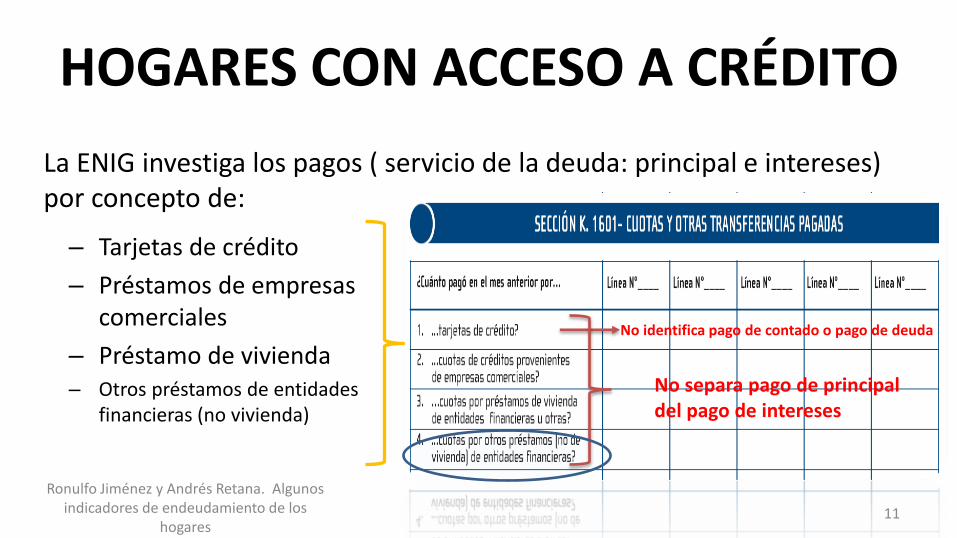

HOGARES CON ACCESO A CRÉDITO

– Tarjetas de crédito

– Préstamos de empresas comerciales

– Préstamo de vivienda – Otros préstamos de entidades

financieras (no vivienda)

La ENIG investiga los pagos ( servicio de la deuda: principal e intereses) por concepto de:

11

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

No identifica pago de contado o pago de deuda

No separa pago de principal del pago de intereses

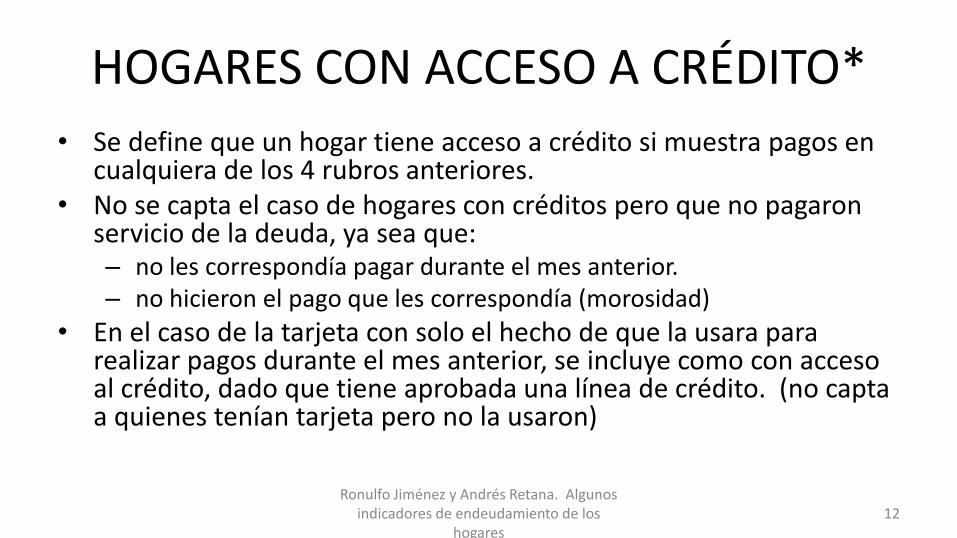

HOGARES CON ACCESO A CRÉDITO*

• Se define que un hogar tiene acceso a crédito si muestra pagos en cualquiera de los 4 rubros anteriores.

• No se capta el caso de hogares con créditos pero que no pagaron servicio de la deuda, ya sea que: – no les correspondía pagar durante el mes anterior. – no hicieron el pago que les correspondía (morosidad)

• En el caso de la tarjeta con solo el hecho de que la usara para realizar pagos durante el mes anterior, se incluye como con acceso al crédito, dado que tiene aprobada una línea de crédito. (no capta a quienes tenían tarjeta pero no la usaron)

12 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

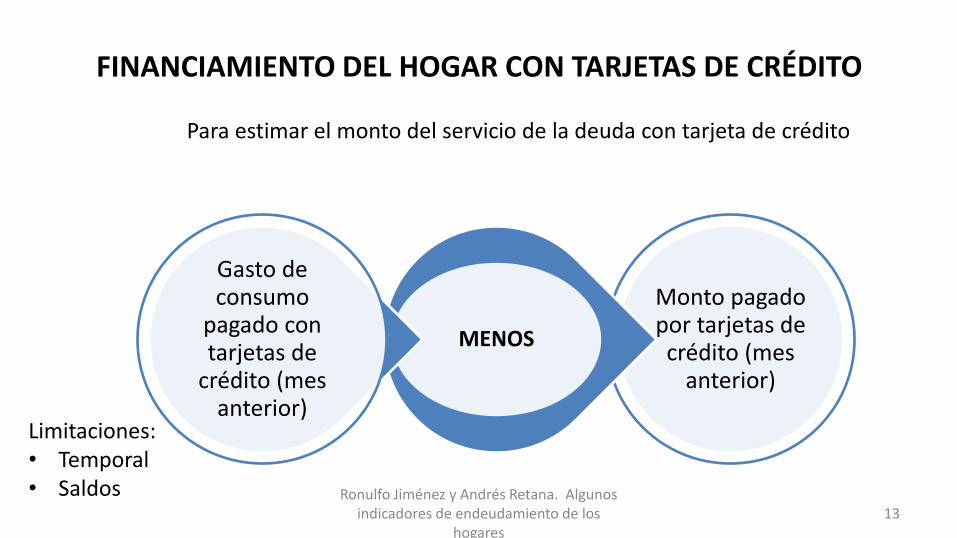

FINANCIAMIENTO DEL HOGAR CON TARJETAS DE CRÉDITO

Monto pagado por tarjetas de crédito (mes

anterior)

MENOS

Gasto de consumo

pagado con tarjetas de

crédito (mes anterior)

13 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Para estimar el monto del servicio de la deuda con tarjeta de crédito

Limitaciones: • Temporal • Saldos

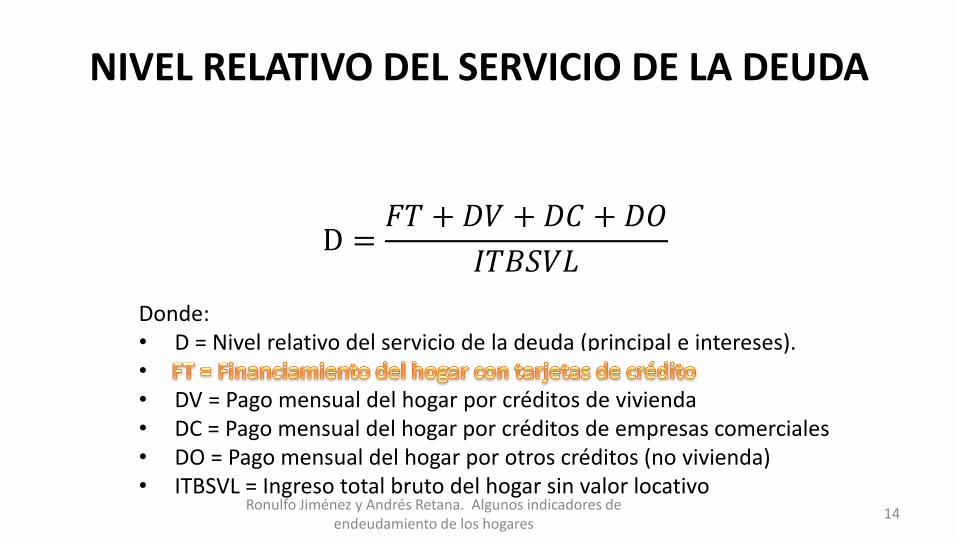

NIVEL RELATIVO DEL SERVICIO DE LA DEUDA

Donde: • D = Nivel relativo del servicio de la deuda (principal e intereses). • FT = Financiamiento del hogar con tarjetas de crédito • DV = Pago mensual del hogar por créditos de vivienda • DC = Pago mensual del hogar por créditos de empresas comerciales • DO = Pago mensual del hogar por otros créditos (no vivienda) • ITBSVL = Ingreso total bruto del hogar sin valor locativo

D =𝐹𝑇 + 𝐷𝑉 + 𝐷𝐶 + 𝐷𝑂

𝐼𝑇𝐵𝑆𝑉𝐿

14

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los hogares

CRUCES DE VARIABLES

Sexo del jefe de hogar

•Hombre

•Mujer

Edad del jefe de hogar

•<= 35

•36 – 64

•65 +

Zona de residencia

•Rural

•Urbano

Escolaridad del jefe de hogar*

•<= 6

•7 – 11

•12 +

Quintiles de ingreso**

•Quintil I

•Quintil II

•Quintil III

•Quintil IV

•Quintil V

Se hizo cruce de variables del uso de formas de pago, el acceso al crédito y el nivel de endeudamiento con:

**ITBSVL *años 15 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

CONTENIDOS 1. OBJETIVOS

2. CONCEPTOS

3. METODOLOGÍA

4. RESULTADOS

16 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

4.1. ACCESO A CRÉDITO 17

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

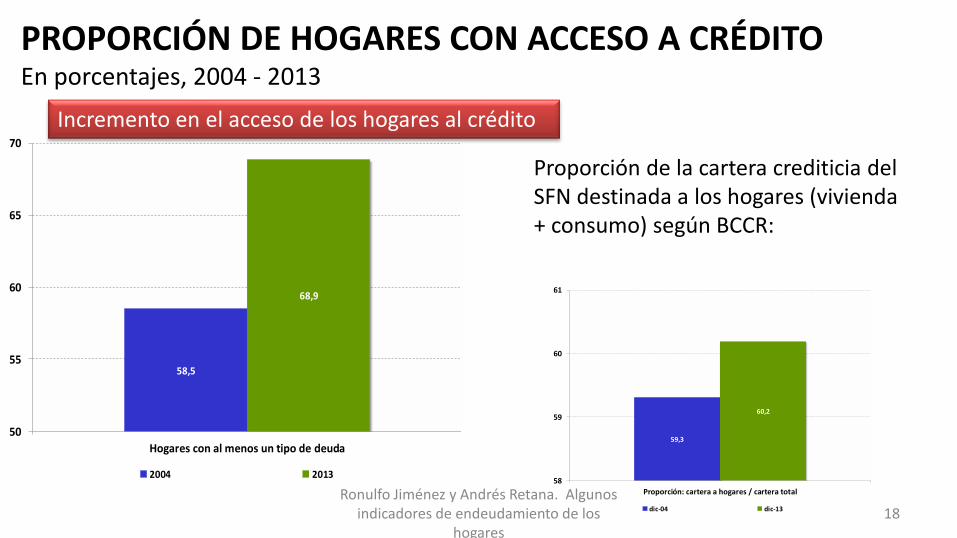

PROPORCIÓN DE HOGARES CON ACCESO A CRÉDITO En porcentajes, 2004 - 2013

58,5

68,9

50

55

60

65

70

Hogares con al menos un tipo de deuda

2004 2013

Proporción de la cartera crediticia del SFN destinada a los hogares (vivienda + consumo) según BCCR:

59,3

60,2

58

59

60

61

Proporción: cartera a hogares / cartera total

dic-04 dic-13 18

Incremento en el acceso de los hogares al crédito

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

PROPORCIÓN DE HOGARES CON ACCESO A CRÉDITO SEGÚN TIPO DE DEUDA En porcentajes, 2004 - 2013

42,1

12,4 11,4 13,7

47,7

29,8

22,316,8

0

10

20

30

40

50

60

Empresa comercial Otros (no vivienda) Tarjeta de crédito Vivienda

19

• La principal fuente de crédito son las empresas comerciales. • Aumenta el acceso en todas las fuentes de crédito

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

ACCESO A CRÉDITO SEGÚN SEXO DEL JEFE DE HOGAR (1) En porcentajes, 2004 - 2013

TOTAL Tarjeta de crédito Vivienda

58,9

57,4

69,9

67,1

0 10 20 30 40 50 60 70 80

Hombres

Mujeres

15,0

10,0

17,9

14,8

0 5 10 15 20

Hombres

Mujeres

12,5

8,3

22,9

21,2

0 5 10 15 20 25

Hombres

Mujeres

20

Más lo hombres que las mujeres

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

ACCESO A CRÉDITO SEGÚN SEXO DEL JEFE DE HOGAR (2) En porcentajes, 2004 - 2013

Empresa comercial Otros (no vivienda)

41,7

43,1

47,9

47,3

38 40 42 44 46 48 50

Hombres

Mujeres

12,8

11,4

31,2

27,1

0 5 10 15 20 25 30 35

Hombres

Mujeres

21 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

ACCESO A CRÉDITO SEGÚN EDAD DEL JEFE DE HOGAR (1) En porcentajes, 2004 - 2013

TOTAL Tarjeta de crédito Vivienda

37,4

60,4

65,9

45,8

72,5

74,4

0 10 20 30 40 50 60 70 80

65 +

36 - 64

<= 35

4,8

15,2

15,2

7,4

19,3

16,7

0 5 10 15 20 25

65 +

36 - 64

<= 35

6,7

12,1

12,4

13,2

24,8

22,0

0 5 10 15 20 25 30

65 +

36 - 64

<= 35

22

Edades intermedias con mayor acceso

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

ACCESO A CRÉDITO SEGÚN EDAD DEL JEFE DE HOGAR (2) En porcentajes, 2004 - 2013

Empresa comercial Otros (no vivienda)

24,6

42,5

50,5

27,0

49,9

55,3

0 10 20 30 40 50 60

65 +

36 - 64

<= 35

9,4

12,5

13,9

17,6

32,3

31,0

0 5 10 15 20 25 30 35

65 +

36 - 64

<= 35

23

Hogares jóvenes con mayor acceso Jóvenes y edades intermedias con mayor acceso

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

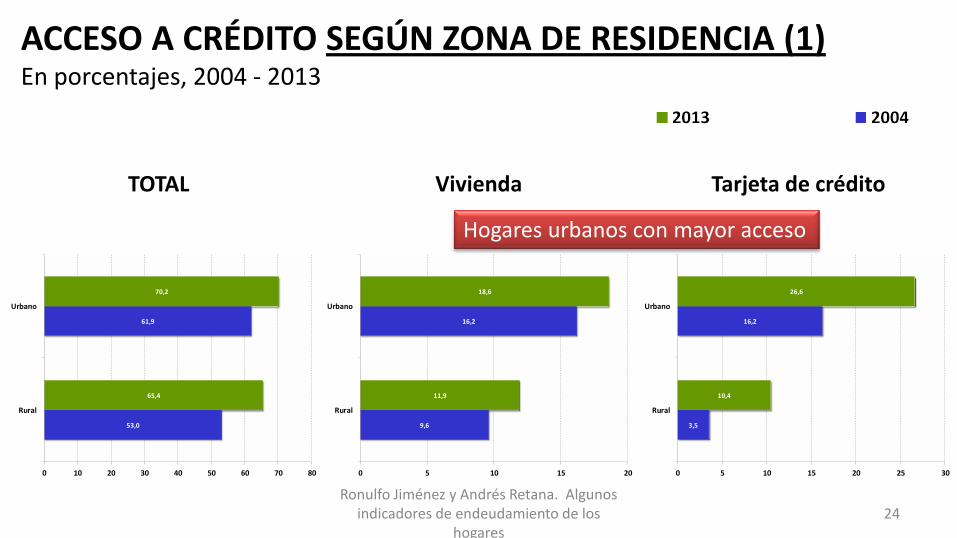

ACCESO A CRÉDITO SEGÚN ZONA DE RESIDENCIA (1) En porcentajes, 2004 - 2013

TOTAL Tarjeta de crédito Vivienda

53,0

61,9

65,4

70,2

0 10 20 30 40 50 60 70 80

Rural

Urbano

9,6

16,2

11,9

18,6

0 5 10 15 20

Rural

Urbano

3,5

16,2

10,4

26,6

0 5 10 15 20 25 30

Rural

Urbano

24

Hogares urbanos con mayor acceso

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

ACCESO A CRÉDITO SEGÚN ZONA DE RESIDENCIA (2) En porcentajes, 2004 - 2013

Empresa comercial Otros (no vivienda)

43,1

41,4

52,7

45,8

0 10 20 30 40 50 60

Rural

Urbano

11,3

13,1

24,8

31,6

0 5 10 15 20 25 30 35

Rural

Urbano

25

Hogares urbanos con mayor acceso Hogares rurales con mayor acceso

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

ACCESO A CRÉDITO SEGÚN ESCOLARIDAD DEL JEFE DE HOGAR (1) En porcentajes, 2004 - 2013

TOTAL Tarjeta de crédito Vivienda

71,0

62,2

52,9

83,8

72,6

60,4

0 20 40 60 80 100

12 +

7 - 11

<= 6

24,3

16,6

9,0

34,0

17,6

9,0

0 10 20 30 40

12 +

7 - 11

<= 6

38,1

11,2

2,6

53,7

20,6

9,9

0 10 20 30 40 50 60

12 +

7 - 11

<= 6

26

Hogares con mayor educación tienen mayor acceso

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

ACCESO A CRÉDITO SEGÚN ESCOLARIDAD DEL JEFE DE HOGAR (2) En porcentajes, 2004 - 2013

Empresa comercial Otros (no vivienda)

34,1

45,5

43,3

36,6

53,6

49,1

0 10 20 30 40 50 60

12 +

7 - 11

<= 6

18,2

11,8

10,7

47,7

31,4

21,2

0 10 20 30 40 50 60

12 +

7 - 11

<= 6

27

Hogares con mayor educación tienen mayor acceso Hogares con menor educación tienen mayor acceso

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

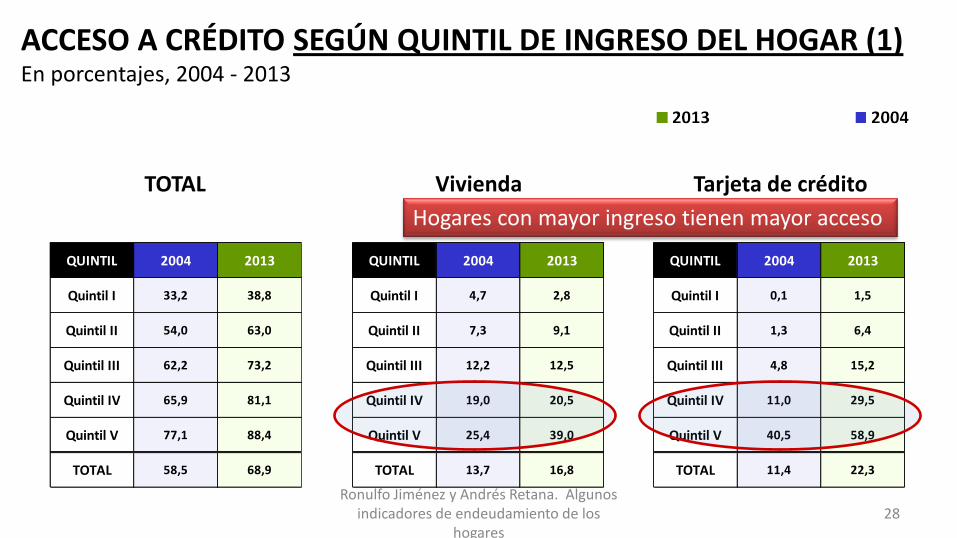

ACCESO A CRÉDITO SEGÚN QUINTIL DE INGRESO DEL HOGAR (1) En porcentajes, 2004 - 2013

TOTAL Tarjeta de crédito Vivienda

QUINTIL 2004 2013

Quintil I 33,2 38,8

Quintil II 54,0 63,0

Quintil III 62,2 73,2

Quintil IV 65,9 81,1

Quintil V 77,1 88,4

TOTAL 58,5 68,9

QUINTIL 2004 2013

Quintil I 4,7 2,8

Quintil II 7,3 9,1

Quintil III 12,2 12,5

Quintil IV 19,0 20,5

Quintil V 25,4 39,0

TOTAL 13,7 16,8

QUINTIL 2004 2013

Quintil I 0,1 1,5

Quintil II 1,3 6,4

Quintil III 4,8 15,2

Quintil IV 11,0 29,5

Quintil V 40,5 58,9

TOTAL 11,4 22,3

28

Hogares con mayor ingreso tienen mayor acceso

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

ACCESO A CRÉDITO SEGÚN QUINTIL DE INGRESO DEL HOGAR (2) En porcentajes, 2004 - 2013

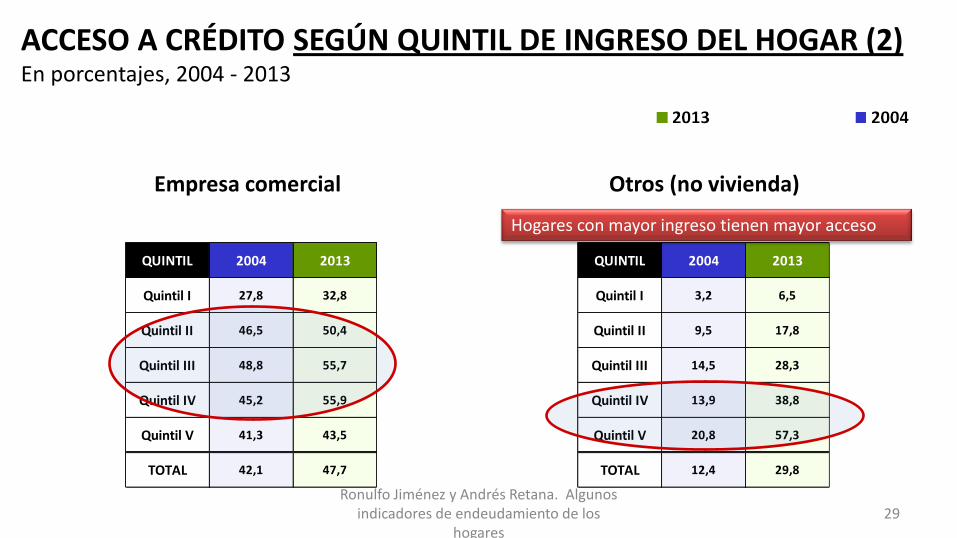

Empresa comercial Otros (no vivienda)

QUINTIL 2004 2013

Quintil I 27,8 32,8

Quintil II 46,5 50,4

Quintil III 48,8 55,7

Quintil IV 45,2 55,9

Quintil V 41,3 43,5

TOTAL 42,1 47,7

QUINTIL 2004 2013

Quintil I 3,2 6,5

Quintil II 9,5 17,8

Quintil III 14,5 28,3

Quintil IV 13,9 38,8

Quintil V 20,8 57,3

TOTAL 12,4 29,8

29

Hogares con mayor ingreso tienen mayor acceso

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

4.2 NIVEL DEL SERVICIO DE LA DEUDA 30

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

NIVEL DE SERVICIO DE LA DEUDA En porcentajes, 2004 - 2013

Total

Distribución de frecuencias

46,6

30,8

12,8

4,7 5,2

37,5

29,7

16,4

7,9 8,5

0

10

20

30

40

50

0 0,01 - 10,00 10,01 - 20,00 20,01 - 30,00 30,01 +

6,8

12,0

0

5

10

15

Endeudamiento agregado

31

• Aumenta el nivel relativo del servicio de la deuda • No hay un problema generalizado de sobreendeudamiento

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

DISTRIBUCIÓN DEL NIVEL DEL SERVICIO DE LA DEUDA SEGÚN QUINTIL DE INGRESO DEL HOGAR En porcentajes, 2004 - 2013

32

2004 2013 2004 2013 2004 2013 2004 2013 2004 2013

Quintil I 0,0 4,1 69,1 71,9 20,5 8,7 10,4 15,4 100,0 100,0

Quintil II 2,2 2,6 59,3 59,3 17,9 14,9 20,6 23,2 100,0 100,0

Quintil III 2,7 6,1 49,5 44,0 22,1 18,6 25,7 31,4 100,0 100,0

Quintil IV 2,4 10,0 38,6 27,6 38,4 22,2 20,6 40,2 100,0 100,0

Quintil V 18,2 14,5 32,7 12,5 32,0 32,3 17,0 40,7 100,0 100,0

TOTAL 12,4 11,3 38,2 24,9 30,8 26,5 18,6 37,3 100,0 100,0

QUINTIL

TARJETA CRÉDITO COMERCIAL VIVIENDA OTROS TOTAL

• Para el quintil más pobre el servicio de la deuda más importante: comercial • Para el quintil mas rico el servicio de la deuda más importante es vivienda y otros • El pago del endeudamiento con tarjeta no parece tan importante.

NIVEL DEL SERVICIO DE LA DEUDA AGREGADO SEGÚN… En porcentajes, 2004 - 2013

Sexo del jefe de hogar Zona de residencia Edad del jefe de hogar

7,2

5,5

12,0

11,8

0 2 4 6 8 10 12 14

Hombres

Mujeres

4,0

6,8

8,9

8,2

12,4

12,5

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0

65 +

36 - 64

<= 35

6,4

7,0

10,9

12,3

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0

Rural

Urbano

33 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

NIVEL DE ENDEUDAMIENTO AGREGADO SEGÚN… En porcentajes, 2004 - 2013

Escolaridad del jefe de hogar Quintil de ingreso del hogar

8,1

5,2

6,1

13,7

11,8

9,9

0 2 4 6 8 10 12 14 16

12 +

7 - 11

<= 6

QUINTIL 2004 2013

Quintil I 5,9 8,2

Quintil II 6,7 9,8

Quintil III 6,9 11,1

Quintil IV 6,3 12,4

Quintil V 7,0 12,7

TOTAL 6,8 12,0

34 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Conclusiones

• Sobre acceso:

– Entre 2004 y 2013 se ha incrementado el acceso de los hogares al crédito.

– Desde el punto de vista del número de hogares, los créditos de las empresas comerciales son los más importantes en el financiamiento de los hogares.

– Todas las fuentes han incrementado el acceso.

35

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

Conclusiones

• El acceso a los créditos de las empresas comerciales es más importante en

– Hogares jóvenes.

– Hogares rurales

– Hogares con menor educación.

– Hogares de los quintiles 2, 3 y 4.

36

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

Conclusiones

• El acceso a la tarjeta de crédito:

– Es modesto en comparación con el crédito comercial.

– Es mayor para hogares:

• Edades intermedias

• Urbanos

• Mayor educación

• Mayor ingreso, especialmente quintiles 4 y 5

37 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Conclusiones

• El acceso al crédito de vivienda es mayor en hogares: – Encabezados por hombres.

– Edades intermedias.

– Urbanos

– Mayor educación

– Mayores ingresos (quintiles 5 y 4)

38

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

Conclusiones

• El acceso a créditos de otras fuentes es mayor en los hogares:

– Jóvenes y edades intermedias.

– Urbanos.

– Mayor educación.

– Mayor ingreso (quintiles 5 y 4)

39 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Conclusiones • Sobre el nivel relativo del servicio de la deuda

– Se ha incrementado entre 2004 y 2013 – No muestra un problema generalizado de

sobreendeudamiento.

• El principal destino del monto de pago del servicio de la deuda: – Para los hogares del quintil más pobre son los crédito

comerciales. – Para el quintil más rico es vivienda y otros.

40 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Conclusiones

• Los hogares que destinan una mayor proporción de su ingreso al servicio de la deuda: – Jóvenes y edades intermedias

– Urbanos

– Mayor educación

– Mayor ingreso.

41

Ronulfo Jiménez y Andrés Retana. Algunos indicadores de endeudamiento de los

hogares

42 Ronulfo Jiménez y Andrés Retana. Algunos

indicadores de endeudamiento de los hogares

Algunos indicadores del Grado de Endeudamiento de los hogares

Ronulfo Jiménez y Andrés Retana.