POLICÍA NACIONAL DE COLOMBIA VIGENCIA 2012 · Diana María Rojas Munera Auditor ... Rubiela Parra...

167

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. • Colombia •www.contraloria.gov.co INFORME DE AUDITORÍA POLICÍA NACIONAL DE COLOMBIA VIGENCIA 2012 CGR-CDDJS – No. 014 Junio de 2013

-

Upload

nguyenkhanh -

Category

Documents

-

view

223 -

download

0

Transcript of POLICÍA NACIONAL DE COLOMBIA VIGENCIA 2012 · Diana María Rojas Munera Auditor ... Rubiela Parra...

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

INFORME DE AUDITORÍA

POLICÍA NACIONAL DE COLOMBIA

VIGENCIA 2012

CGR-CDDJS – No. 014 Junio de 2013

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Contralor General de la República Sandra Morelli Rico Vicecontralor Carlos Felipe Córdoba Larrarte Contralor Delegado Sector Defensa, Justicia y Seguridad Rafael Enrique Romero Cruz Directora de Vigilancia Fiscal José Antonio Botero Garrido Supervisor Encargado Nilza Etelvina Bernal Lizcano Responsable de Auditoría Orlando Pérez Gil Equipo de auditores: Integrantes del equipo Auditor Marta Isabel Labrador Forero Edilma Flórez González Tomás Enrique Rodríguez Penagos Funcionarios de apoyo Erika Johanna Oviedo Ariza GERENCIA DEPARTAMENTAL DE CALDAS Gustavo Adolfo Castañeda Supervisor Encargado Gustavo Giraldo López Supervisor Oscar Rodríguez Castaño Responsable de Entidad Diana María López Auditora Giovanny Murcia Bermeo Auditor Ángela María López Auditora GERENCIA DEPARTAMENTAL DE CASANARE Jorge Eliecer Hernández Guzmán Supervisor Encargado Heidys Rosaira Bobadilla Aldana Responsable de Auditoría Diana María Rojas Munera Auditor Sergio Alejandro Sarmiento Auditor

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

GERENCIA DEPARTAMENTAL DE GUAVIARE Maritza Casallas Delgado Supervisor Encargado Rodrigo Barbosa Turriago Responsable de Auditoria Sandra Patricia Agualimpia Chantre Auditora Sara María Cabello Álvarez Auditor GERENCIA DEPARTAMENTAL DE HUILA Tito Alonso Cuellar Supervisor Encargado María Sandoval Rincón Responsable de Entidad Luz Dary Orozco Auditora Arcenio Ospina Muñoz Auditor GERENCIA DEPARTAMENTAL DE NARIÑO Mauricio Andrés Caicedo Supervisor Encargado Guillermo Paladines Responsable de Auditoría Jaime Rodrigo Melo Auditor Lucy Dalila Hernández Auditor Jorge Collazos Benavidez Auditor Sergio Antonio Sotelo Auditor GERENCIA DEPARTAMENTAL DE QUINDIO Luis Fernando Jimenez Serna Supervisor Encargado Federman Díaz Zuluaga Responsable de Auditoría Rubiela Parra Rojas Auditor Alirio Eraza Grijalba Auditor Hernán Aristizabal Álzate Auditor Fabio Alberto Erazo Auditor GERENCIA DEPARTAMENTAL DE SANTANDER - DESAN Carlos Julio Jiménez Supervisor Encargado Sonia Niño González Responsable de Auditoría Jairo Mantilla Reyes Auditor Álvaro Vera Salcedo Auditor

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Adriana Patricia Gallardo Auditora José Velásquez Pedraza Auditor Roberto Carlos Pedraza Auditor Leonor Rueda Murillo Auditora Gerardo Téllez Fajardo Auditor GERENCIA DEPARTAMENTAL DE SANTANDER - MEBUC Carlos Julio Jiménez Supervisor Encargado Luis Miguel Brilla Responsable de Auditoría Oscar Castellanos Auditor Alonso Ovalle Peñaranda Auditor Angel Miguel Pico Auditor María Emilse Duarte Auditora José Velásquez Pedraza Auditor GERENCIA DEPARTAMENTAL DE SUCRE Ana Emperatriz Cumplido Supervisor Encargado Hipolito José Abad Responsable de Entidad Martha Barros Pedrozo Auditor Rafael Buelvas Romero Auditor GERENCIA DEPARTAMENTAL DE TOLIMA Elida Josefa Serrato Reyes Supervisor Encargado Gloria Isabel Posada Auditora Nury Elizabeth Pérez Responsable de Auditoría Jorge Gabriel Romero Auditor Fernando Godoy Bustos Auditor

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

TABLA DE CONTENIDO

1.CARTA DE CONCLUSIONES…………………………………………………………¡Error! Marcador no definido. 1.1. EVALUACIÓN GESTIÓN Y RESULTADOS ..................................................... 8 1.1.1. Control de Gestión ...................................................................................... 9 1.1.2. Control de Resultados .............................................................................. 12 1.1.3. Legalidad .................................................................................................. 14

1.1.4. Control Financiero .................................................................................... 15 1.1.5. Evaluación del Sistema de Control Interno ............................................... 16 1.2. FENECIMIENTO DE LA CUENTA ............................................................ 16

1.3. RELACIÓN DE HALLAZGOS ................................................................... 16

2. RESULTADOS DE LA AUDITORÍA .......................................................... 19 2.1. EVALUACIÓN DE LA GESTIÓN Y RESULTADOS .................................. 19

2.1.1. Evaluación de la Gestión 20

2.1.1.1. Gestión Misional ...................................................................................... 20 2.1.1.2. Gestión Presupuestal ............................................................................... 30

2.1.2. Evaluación de Resultados 33 2.1.2.1. Gestión. ................................................................................................. 33 2.1.2.2. Seguimiento al Plan de Mejoramiento ................................................... 46

2.1.2.3. Legalidad ............................................................................................... 50 2.1.2.4. Denuncias............................................................................................ 121

2.1.2.5. Defensa Judicial .................................................................................. 123 2.1.2.6. Seguimiento Funciones de Advertencia .............................................. 132

2.1.2.7. Evaluación Sistema de Control Interno…………………………………… 2.1.2.8. Estados Contables 165 2.1.2.9. Control Interno Contable…………………………………………………… 3. ANEXOS ................................................................................................. 167 3.1. ESTADOS CONTABLES ........................................................................ 167

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Señor General JOSE ROBERTO LEÓN RIAÑO Director General Policía Nacional de Colombia Bogotá D.C. La Contraloría General de la República, con fundamento en las facultades otorgadas por el Artículo 267 de la Constitución Política practicó Auditoría Gubernamental con Enfoque Integral, Modalidad Regular a la Policía Nacional de Colombia, a través de la evaluación de los principios de la gestión fiscal: economía, eficiencia, eficacia, equidad y valoración de los cotos ambientales con que administró los recursos puestos a su disposición y los resultados de su gestión en las áreas, actividades o procesos examinados, el examen del Balance General a 31 de diciembre de 2012 y el Estado de Actividad Financiera, Económica, Social y Ambiental por el año terminado en esa fecha. Dichos estados financieros fueron examinados y comparados con los del año anterior, los cuales fueron auditados por la Contraloría General de la República. La auditoría incluyó la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Así mismo se evaluó el Sistema de Control Interno. Es responsabilidad de la administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría General de la República. Igualmente, es responsable por la preparación y correcta presentación de estos estados contables de acuerdo con los principios de contabilidad generalmente aceptados en Colombia y prescritos por la Contaduría General de la Nación. Esta responsabilidad incluye: diseñar, implementar y mantener un sistema de control interno adecuado para el cumplimiento de la misión institucional y para la preparación y presentación de los estados contables, libres de errores significativos bien sea por fraude o error; seleccionar y aplicar las políticas contables apropiadas; así como, efectuar las estimaciones contables que resulten razonables en las circunstancias. La responsabilidad de la Contraloría General de la República consiste en producir un informe integral que contenga el pronunciamiento sobre el fenecimiento (o no) de la cuenta, con fundamento en la evaluación

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

de la gestión y resultados adelantados por la administración de la Entidad en las áreas o procesos auditados y la opinión sobre la razonabilidad de los Estados Contables. El Representante Legal de la Policía Nacional de Colombia, rindió la cuenta anual consolidada por la vigencia fiscal del año 2012, dentro de los plazos previstos en las Resoluciones Orgánicas No. 6289 de 2011 y No. 6514 de 2012. La evaluación se llevó a cabo de acuerdo con normas de auditoría gubernamental colombianas (NAGC) compatibles con las normas internacionales de auditoría (NIAS) y con políticas y procedimientos de auditoría gubernamental con enfoque integral prescritos por la Contraloría General de la República. Tales normas requieren que planifique y efectúe la auditoria para obtener una seguridad razonable acerca de si los estados contables están libres de errores significativos. Una Auditoria Gubernamental con enfoque integral incluye examinar, sobre una base selectiva, la evidencia que soportan las cifras, las revelaciones en los estados contables, los documentos que soportan la gestión y resultados de la Entidad y el cumplimiento de las disposiciones legales, así como la adecuada implementación y funcionamiento del sistema de control interno y el cumplimiento del plan de mejoramiento. Los procedimientos de auditoría seleccionados dependen del juicio profesional del auditor, incluyendo su evaluación de los riesgos de errores significativos en los estados financieros y de la gestión y resultados de la entidad. En la evaluación del riesgo, el auditor considera el control interno de la Entidad como relevante para todos sus propósitos, con el fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias. La auditoría también incluyó, evaluar los principios de contabilidad utilizados y las estimaciones contables significativas hechas por la administración, así como evaluar la presentación general de los estados financieros. Consideramos que la auditoría proporciona una base razonable para expresar nuestro concepto y opinión. En el trabajo de auditoría no se presentaron limitaciones que afectaran el alcance de la auditoria.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

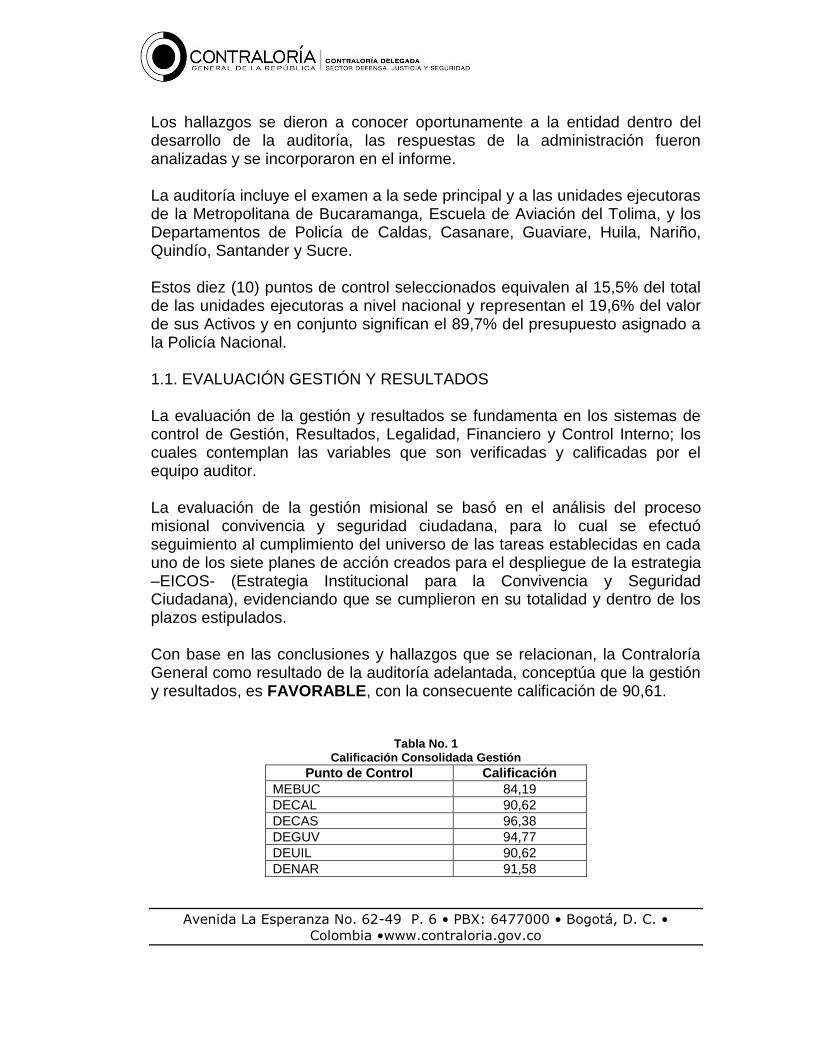

Los hallazgos se dieron a conocer oportunamente a la entidad dentro del desarrollo de la auditoría, las respuestas de la administración fueron analizadas y se incorporaron en el informe. La auditoría incluye el examen a la sede principal y a las unidades ejecutoras de la Metropolitana de Bucaramanga, Escuela de Aviación del Tolima, y los Departamentos de Policía de Caldas, Casanare, Guaviare, Huila, Nariño, Quindío, Santander y Sucre. Estos diez (10) puntos de control seleccionados equivalen al 15,5% del total de las unidades ejecutoras a nivel nacional y representan el 19,6% del valor de sus Activos y en conjunto significan el 89,7% del presupuesto asignado a la Policía Nacional. 1.1. EVALUACIÓN GESTIÓN Y RESULTADOS La evaluación de la gestión y resultados se fundamenta en los sistemas de control de Gestión, Resultados, Legalidad, Financiero y Control Interno; los cuales contemplan las variables que son verificadas y calificadas por el equipo auditor. La evaluación de la gestión misional se basó en el análisis del proceso misional convivencia y seguridad ciudadana, para lo cual se efectuó seguimiento al cumplimiento del universo de las tareas establecidas en cada uno de los siete planes de acción creados para el despliegue de la estrategia –EICOS- (Estrategia Institucional para la Convivencia y Seguridad Ciudadana), evidenciando que se cumplieron en su totalidad y dentro de los plazos estipulados. Con base en las conclusiones y hallazgos que se relacionan, la Contraloría General como resultado de la auditoría adelantada, conceptúa que la gestión y resultados, es FAVORABLE, con la consecuente calificación de 90,61.

Tabla No. 1 Calificación Consolidada Gestión

Punto de Control Calificación

MEBUC 84,19

DECAL 90,62

DECAS 96,38

DEGUV 94,77

DEUIL 90,62

DENAR 91,58

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

DEQUI 90,62

DESAN 94,09

DESUC 86,00

ESAVI 89,73

Nivel Central 88,12

PROMEDIO 90,61 Fuente: Equipo Auditor

1.1.1. Control de Gestión La calificación obtenida en este componente fue de 16,39% de un total de 20%. La Policía Nacional para el 2012 contó con una Plataforma Estratégica, adoptada mediante Resolución 02611 del 29 de julio de 2011, para contribuir al mejoramiento de las condiciones de seguridad y convivencia de toda la comunidad y de ser una Institución confiable y respetada, soportada en el comportamiento ético de sus integrantes. A través de la Directiva Operativa Transitoria No. 003 del 16 de enero de 2012 se implementa la Estrategia Institucional de Convivencia y Seguridad Ciudadana con 7 componentes; los que se analizaron en este proceso auditor. La Política Nacional de Seguridad y Convivencia Ciudadana (PNSCC) se enmarca en los lineamientos de política pública establecidos en el Plan Nacional de Desarrollo 2010-2014 “Prosperidad para todos”. En tal sentido, la Policía Nacional de Colombia y con el fin de lograr los objetivos estratégicos trazados por la política gubernamental en materia de seguridad ciudadana en el Plan Nacional de Desarrollo define la Plataforma Estratégica 2011-2014 denominada “Seguridad para la Prosperidad” la cual es adoptada mediante Resolución No. 2611 del 29 de julio de 2011. En el nivel desconcentrado, se determinó lo siguiente: En la MEBUC se analizaron y evaluaron los indicadores de los delitos que afectan la Seguridad Democrática, la Seguridad Ciudadana y la Seguridad Vial, con sus respectivas metas determinadas para la vigencia 2012; igualmente se analizó la gestión operaciones adelantadas por la Policía Metropolita de Bucaramanga con el fin de reducir la criminalidad de la jurisdicción.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

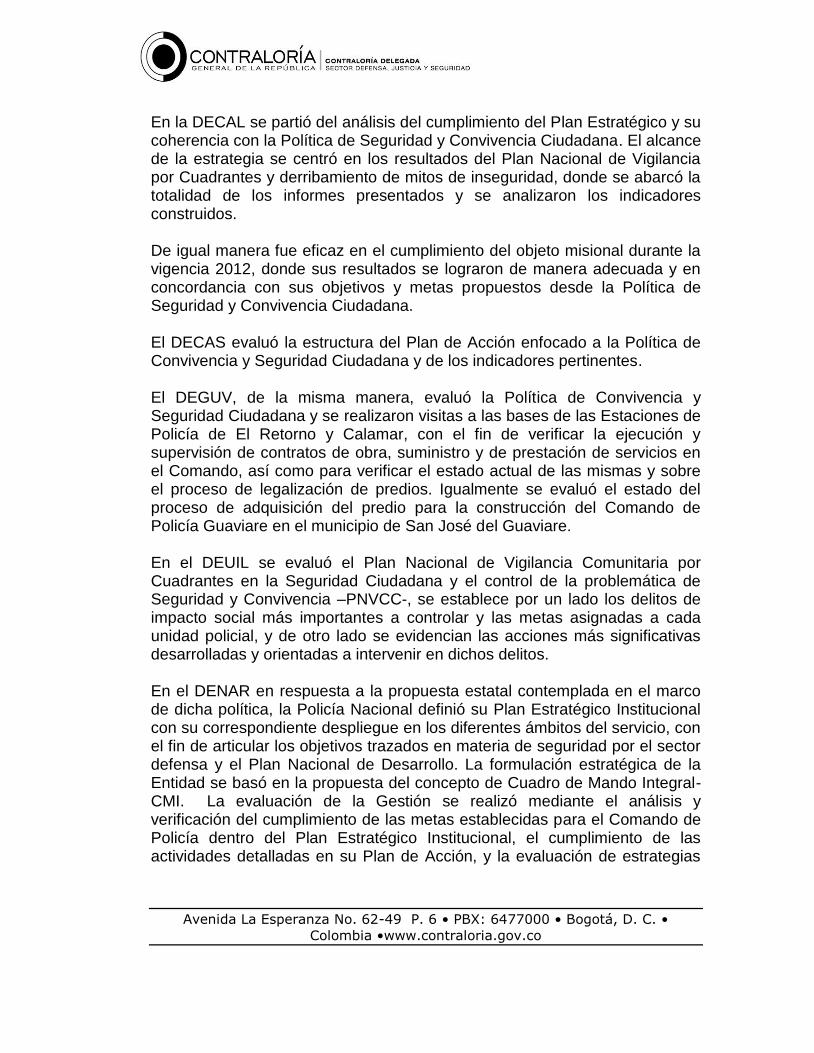

En la DECAL se partió del análisis del cumplimiento del Plan Estratégico y su coherencia con la Política de Seguridad y Convivencia Ciudadana. El alcance de la estrategia se centró en los resultados del Plan Nacional de Vigilancia por Cuadrantes y derribamiento de mitos de inseguridad, donde se abarcó la totalidad de los informes presentados y se analizaron los indicadores construidos. De igual manera fue eficaz en el cumplimiento del objeto misional durante la vigencia 2012, donde sus resultados se lograron de manera adecuada y en concordancia con sus objetivos y metas propuestos desde la Política de Seguridad y Convivencia Ciudadana. El DECAS evaluó la estructura del Plan de Acción enfocado a la Política de Convivencia y Seguridad Ciudadana y de los indicadores pertinentes. El DEGUV, de la misma manera, evaluó la Política de Convivencia y Seguridad Ciudadana y se realizaron visitas a las bases de las Estaciones de Policía de El Retorno y Calamar, con el fin de verificar la ejecución y supervisión de contratos de obra, suministro y de prestación de servicios en el Comando, así como para verificar el estado actual de las mismas y sobre el proceso de legalización de predios. Igualmente se evaluó el estado del proceso de adquisición del predio para la construcción del Comando de Policía Guaviare en el municipio de San José del Guaviare. En el DEUIL se evaluó el Plan Nacional de Vigilancia Comunitaria por Cuadrantes en la Seguridad Ciudadana y el control de la problemática de Seguridad y Convivencia –PNVCC-, se establece por un lado los delitos de impacto social más importantes a controlar y las metas asignadas a cada unidad policial, y de otro lado se evidencian las acciones más significativas desarrolladas y orientadas a intervenir en dichos delitos. En el DENAR en respuesta a la propuesta estatal contemplada en el marco de dicha política, la Policía Nacional definió su Plan Estratégico Institucional con su correspondiente despliegue en los diferentes ámbitos del servicio, con el fin de articular los objetivos trazados en materia de seguridad por el sector defensa y el Plan Nacional de Desarrollo. La formulación estratégica de la Entidad se basó en la propuesta del concepto de Cuadro de Mando Integral-CMI. La evaluación de la Gestión se realizó mediante el análisis y verificación del cumplimiento de las metas establecidas para el Comando de Policía dentro del Plan Estratégico Institucional, el cumplimiento de las actividades detalladas en su Plan de Acción, y la evaluación de estrategias

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

como el derribamiento de Mitos de Inseguridad, verificando en todas ellas los soportes documentales que permitieran establecer el logro de los indicadores propuestos. En el DEQUI, en febrero de 2010, el Alto Mando Institucional lanzó el Plan Nacional de Vigilancia Comunitaria por Cuadrantes - PNVCC para ser implementado a partir del mes de julio del mismo año en la Policía Nacional en 10 Distritos Especiales, 50 municipios priorizados, así como en las ciudades de Neiva, Ibagué y Villavicencio. En el Departamento Quindío se priorizó al municipio de Quimbaya; ese mismo año se inicia una etapa de adecuación y estructuración para implementar el PNVCC y el 17 de septiembre de 2011, se realiza el lanzamiento oficial de la estrategia con la conformación de 3 cuadrantes. Cada actividad planteada tiene formulado el correspondiente indicador de gestión con el fin de monitorear y medir en términos de eficiencia, eficacia y efectividad el cumplimiento de cada uno de ellos, indicadores que fueron diseñados por cada unidad y con asesoría de la Oficina Nacional de Planeación de la Policía Nacional. En el DESUC, como objeto de estudio dentro del proceso de ejecución de la auditoria, se hizo seguimiento a los Planes de acción de los componentes: 1) Plan nacional de vigilancia comunitaria por cuadrantes. 2) Derribamiento de mitos de inseguridad ciudadana, y 3) Educación para prevención en convivencia y seguridad ciudadana. En la ESAVI se evaluaron los cuatro planes de acción de tercer nivel asignados a la Escuela, que corresponde al 100% de los planes llevados a cabo en la vigencia 2012, a saber: Fortalecimiento de la Investigación, medir la calidad de los programas, impacto del Proyecto Educativo Institucional y Estrategias de Educación Continua. Se pudo establecer el adecuado seguimiento a las metas establecidas y su cumplimiento acorde a los objetivos e iniciativas estratégicas de la Dirección Nacional de Escuelas, evidenciando la eficacia y eficiencia en la gestión misional. Sin embargo, se presentaron deficiencias en el manejo administrativo para determinar el valor de las matrículas que constituyen los ingresos por los servicios prestados a través de los programas académicos formales; falta de gestión para finiquitar donación de bienes muebles en uso por las áreas administrativas y académicas y para dar cumplimiento a la normatividad ambiental aplicable. Igualmente, existen falencias en la ubicación de las

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

instalaciones del almacén; hechos que afectaron los principios de la gestión fiscal, tales como la eficiencia, eficacia, legalidad y valoración de costos ambientales y generaron detrimento al patrimonio público. 1.1.2. Control de Resultados La calificación obtenida en este componente fue de 26,63% de un total de 30%. El aplicativo Suite Visión Empresarial es la herramienta que soporta el seguimiento a los Planes de Acción, lo relacionado con el control del Sistema de Gestión Integral y Calidad SIC, Mapa de Riesgos y procesos, entre otros. En este aplicativo se reporta un cumplimiento del 100% de los planes.

En el nivel desconcentrado, se determinó lo siguiente: El MEBUC, Comando Policía Metropolitana de Bucaramanga ejecutó su Plan de Acción a través de siete (7) componentes, en los que se encuentran los municipios de Bucaramanga, Floridablanca, Piedecuesta, Girón y Lebrija, así:

Plan Nacional de vigilancia comunitaria por cuadrantes.

Derribamiento de mitos de inseguridad ciudadana.

Estrategias focales y planes especiales.

Departamentos y municipios seguros (DMS), herramientas de comando y coordinación intergerencial.

Educación para prevención en convivencia y seguridad ciudadana.

Sistema de participación ciudadana.

Componente preventivo y control de la integridad policial. En el DECAL se verificaron los programas y el cumplimiento de las metas propuestas para la vigencia 2012 en lo que tiene que ver con la estrategia de Convivencia y seguridad ciudadana a través de la aplicación de los siete focos estratégicos y los procesos misionales de la DISEC, se verificaron los informes de resultados y los indicadores de gestión, se compararon con los de la Región III y con los promedios Nacionales. El Comando de Policía de Caldas en la ejecución de los diferentes programas y proyectos realizados durante la vigencia 2012, fue económico al realizar una adecuada adquisición y asignación de recursos humanos, físicos, técnicos y naturales, en procura de maximizar sus resultados.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Con la estrategia Plan Nacional de Vigilancia por cuadrantes, se tiene implementado un esquema operacional de tipo gerencial que permite la oportunidad en el actuar policial lo que genera beneficio no solo para la gestión adelantada por la Institución sino también generan beneficios a los intereses de la entidad pues los indicadores así lo demuestran como también bienestar de la comunidad o población objeto al verse reducido el índice delictivo fomentando la tranquilidad pública. Para el DECAS, se evaluó el Plan de Acción para establecer en qué medida el Comando Departamento de Policía Casanare logró sus objetivos y cumplió los planes, programas y proyectos planteados para el 2012.

Se visitaron ocho de los diecinueve municipios de cobertura del DECAS, para la verificación del cumplimiento de tareas y objetivos propuestos en el Plan de Acción. Se verificó la existencia de contratos de donación y/o comodato de bienes entregados por la administración municipal a fin de establecer si estos han sido incorporados contablemente al DECAS y se hizo seguimiento a las acciones encaminadas al cumplimiento del Plan de Acción, por lo que se obtuvo el consolidado de cumplimiento de metas de carácter operativo y delictivo. En el DEGUV se evaluó el Plan de Acción del Comando de la vigencia 2012 encontrando una ejecución del 100% de sus actividades planeadas, frente a los componentes de: Sistema de participación ciudadana, Componente preventivo y control de la integridad policial, Estrategias focales y Planes Especiales y el avance en la implementación del Plan Nacional de Vigilancia Comunitaria por Cuadrantes. En el DEUIL se evaluó el Plan de Acción 2012 a través de los indicadores diseñados e implementados por la Policía Nacional, se establece que el Comando Departamento de Policía Huila, no alcanzó las metas propuestas en los diferentes procesos misionales. Para el DEQUI y atendiendo las directrices del nivel central el Departamento de Policía Quindío formuló su Plan de Acción para la vigencia 2012, siendo aprobado mediante oficio No. 298678 DISEC-PLANE del 29 de diciembre de 2011.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

El Plan Estratégico 2011 – 2014 y el Plan de Acción 2012 formulado por el Departamento de Policía Quindío son coherentes con los objetivos del Gobierno Nacional, establecidos en el Plan Nacional de Desarrollo 2010 - 2014. El Plan de Acción se ajusta a un contenido teórico que define los objetivos actividades, tiempos, recursos, metas y responsables; en el está contenida la política de Seguridad y Convivencia Ciudadana. El DESAN, Comando Departamento de Policía Santander, ejecutó su Plan de Acción a través de seis (6) metas, (por cuanto el relacionado con “Plan Nacional de Vigilancia Comunitaria por Cuadrantes” no ha sido implementado en los 78 municipios que le corresponde a su jurisdicción) y ciento cuarenta y cuatro (144) tareas, desarrollando los procesos de primer nivel “Convivencia y Seguridad Ciudadana”, que a su vez despliegan procesos de segundo nivel “Prevención, control de delitos y contravenciones y educación ciudadana para disminuir los fenómenos delictivos que afectan la convivencia y seguridad ciudadana; ejes fundamentales para el desempeño de la misión Institucional, impulsando la Política de Seguridad y Convivencia Ciudadana, inmersa en el Plan Nacional de Desarrollo 2010-2014. El Comando del Departamento de Policía de Santander, cumplió con el 100% de las actividades propuestas en cumplimiento del Plan de Acción, respecto de la metas sobre Mitos de Inseguridad; DMS y Herramientas de Comando; Estrategias Planes y Programas; Sistemas de Participación Ciudadana; Educación para Prevención en Convivencia y Seguridad Ciudadana e Integridad Policial; estrategias anteriores, implementadas para garantizar la Convivencia y Seguridad Ciudadana en el Departamento de Santander. No obstante, las acciones positivas anteriores, el Departamento de Policía Santander, aporta el 1.7% de criminalidad que registra el Territorio Nacional (porcentaje inferior al presentado en la vigencia 2011, el cual era del 1.9%), siendo los Distritos de Policía de San Gil, Barbosa y Socorro, quienes presentan el mayor número de delitos de impacto social en el Departamento, con una participación delictiva del 25, 17 y 15%, respectivamente. 1.1.3. Legalidad La calificación obtenida en este componente fue de 6,75% de un total de 10%. La Dirección Administrativa y Financiera de la Policía Nacional durante la vigencia 2012, celebró 246 contratos por valor inicial de $373.541,5 millones

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

y ejecutó 44 contratos de otras vigencias por $42.864,9 millones, tal como se observa en el siguiente cuadro:

Tabla No. 2 Contratación DIRAF, Suscrita y Ejecutada en 2012

Fecha Celebración

Fecha Ejecución

Cantidad Contratos

Valor Inicial en Millones$

2010 2012 3 1.848,4

2011 2012 41 41.016,4

2012 2012 246 373.541,5

TOTAL 290 416.406,3 FUENTE: Oficina Contratos

Se adelantó verificación a la contratación de la Policía Nacional para la vigencia 2012, en el cumplimiento de la normatividad correspondiente, la gestión de la Entidad en las diferentes etapas contractuales, y su labor de supervisión de estos procesos, evidenciando que la Entidad da cumplimiento a la normatividad vigente y posee un Manual de contratación, así como un Manual de Supervisión e Interventoría legalmente adoptados, no obstante lo cual se presentan debilidades en su aplicación, a lo largo de las fases pre contractual, contractual y post contractual, en lo pertinente, relievando deficiencias en el soporte de las labores de seguimiento, de acuerdo con las situaciones que se indican en este Informe. 1.1.4. Control Financiero La calificación obtenida en este componente fue de 30% de un total de 30%. Como resultado del análisis presupuestal de la Policía Nacional en la vigencia fiscal 2012, se concluyó que la Entidad, cumplió con la normatividad vigente, y los recursos asignados se direccionaron al cumplimiento de los objetivos misionales. Así mismo, se evidenció que se hizo una adecuada constitución y ejecución del rezago presupuestal Opinión de los Estados Contables Sin Salvedades Las salvedades detectadas en el Nivel Central ascienden a $6.433.8 millones, las cuales representan el 0.10% del total del activo de la Entidad por $6.304.807.8 millones y corresponden a Créditos Judiciales. En el nivel desconcentrado se presentaron sobrestimaciones por $7.036.9 millones, y

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

subestimaciones por $12.614.2 millones, los cuales no tienen incidencia en la opinión ya que se encuentran por debajo del 2%. En nuestra opinión, los Estados Contables Consolidados de la Policía Nacional, presentan razonablemente en todo aspecto significativo la situación financiera para el año terminado el 31 de diciembre de 2012, así como los resultados del ejercicio económico del año terminado en la misma fecha, de conformidad con las normas y principios de contabilidad pública prescritos por la Contaduría General de la Nación. La opinión sobre los Estados Contables de la Entidad para el año 2012, significa que continuó igual con relación al año anterior, en el cual se emitió una opinión Sin Salvedades. 1.1.5. Evaluación del Sistema de Control Interno La evaluación realizada a los controles generales del sistema de control interno implementados por la Policía Nacional de acuerdo con los procesos seleccionados, arrojó una calificación de 1.21 que significa que la entidad cuenta con un sistema EFICIENTE, debido a que los controles específicos de las líneas o áreas examinadas, mitigan los riesgos para los cuales fueron establecidos, no obstante lo cual se evidenciaron situaciones en los diferentes procesos, que deben ser superadas. 1.2. FENECIMIENTO DE LA CUENTA Con base en la calificación de los componentes, obtenida en la evaluación de la Gestión y Resultados, la Contraloría General de la República fenece la cuenta de la Policía Nacional por la vigencia fiscal correspondiente al año 2012. De acuerdo con la evaluación la calificación consolidada es de 90.61%.

FENECIMIENTO DE LA CUENTAMAYOR A 80 PUNTOS SE FENECE

MENOR O IGUAL A 80 PUNTOS

CONCEPTO DE GESTIÓNFAVORABLEMAYOR A 80 PUNTOS

MENOR O IGUAL A 80 PUNTOS

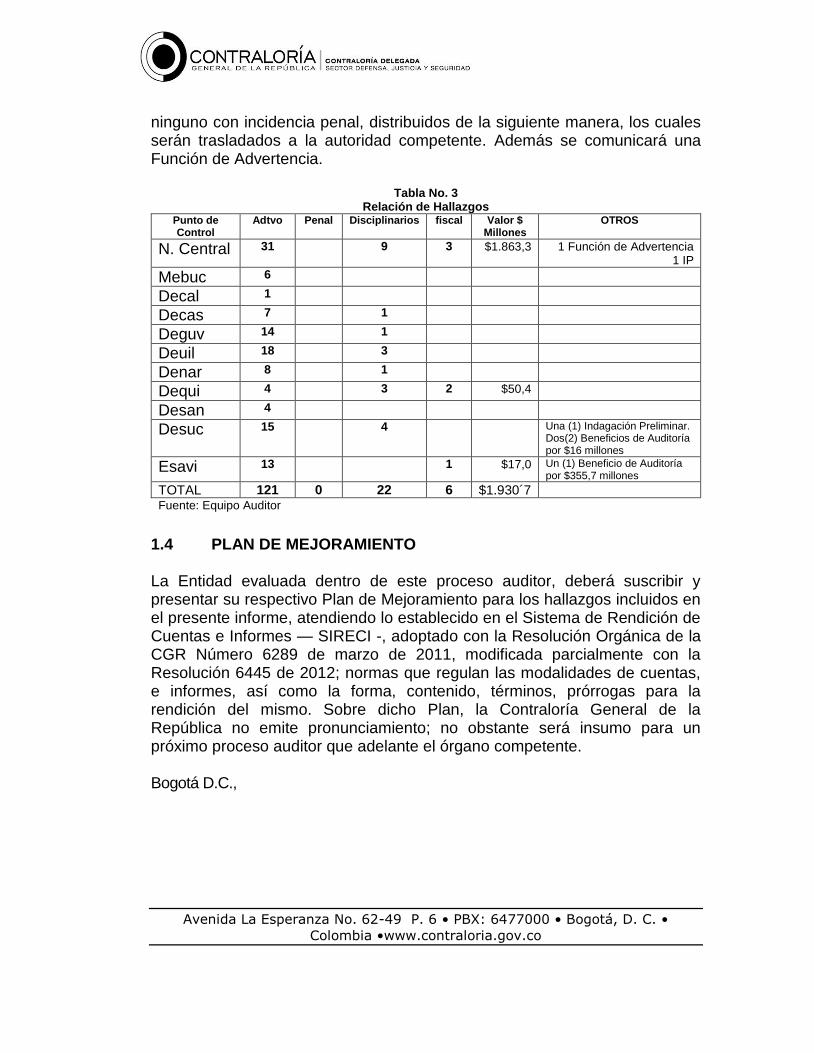

1.3. RELACIÓN DE HALLAZGOS En desarrollo de la presente auditoría se establecieron 121 hallazgos administrativos, de los cuales 6 corresponden a hallazgos con alcance fiscal por la suma de $1.930,7 millones, 22 tienen posible alcance disciplinario y

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

ninguno con incidencia penal, distribuidos de la siguiente manera, los cuales serán trasladados a la autoridad competente. Además se comunicará una Función de Advertencia.

Tabla No. 3 Relación de Hallazgos

Punto de Control

Adtvo Penal Disciplinarios fiscal Valor $ Millones

OTROS

N. Central 31 9 3 $1.863,3 1 Función de Advertencia 1 IP

Mebuc 6

Decal 1

Decas 7 1

Deguv 14 1

Deuil 18 3

Denar 8 1

Dequi 4 3 2 $50,4

Desan 4

Desuc 15 4 Una (1) Indagación Preliminar. Dos(2) Beneficios de Auditoría por $16 millones

Esavi 13 1 $17,0 Un (1) Beneficio de Auditoría por $355,7 millones

TOTAL 121 0 22 6 $1.930´7 Fuente: Equipo Auditor

1.4 PLAN DE MEJORAMIENTO La Entidad evaluada dentro de este proceso auditor, deberá suscribir y presentar su respectivo Plan de Mejoramiento para los hallazgos incluidos en el presente informe, atendiendo lo establecido en el Sistema de Rendición de Cuentas e Informes — SIRECI -, adoptado con la Resolución Orgánica de la CGR Número 6289 de marzo de 2011, modificada parcialmente con la Resolución 6445 de 2012; normas que regulan las modalidades de cuentas, e informes, así como la forma, contenido, términos, prórrogas para la rendición del mismo. Sobre dicho Plan, la Contraloría General de la República no emite pronunciamiento; no obstante será insumo para un próximo proceso auditor que adelante el órgano competente. Bogotá D.C.,

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

RAFAEL ENRIQUE ROMERO CRUZ Contralor Delegado para el Sector Defensa, Justicia y Seguridad Reviso:

Director de Vigilancia Fiscal José Antonio Botero Garrido Supervisora del Proceso Nilza Etelvina Bernal Lizcano Responsable de Auditoría Orlando Pérez Gil

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

2. RESULTADOS DE LA AUDITORÍA

2.1. EVALUACIÓN DE LA GESTIÓN Y RESULTADOS Con base en las conclusiones y hallazgos descritos en el presente informe, la Contraloría General de la República como resultado de la auditoría adelantada, conceptúa que la gestión y resultados es Favorable con la consecuente calificación consolidada de 90,61 y para el nivel central de 88.12, resultante de ponderar los aspectos que se relacionan a continuación. La Evaluación de la Gestión y Resultados, de acuerdo con los componentes establecidos, presenta el siguiente resultado:

Tabla No. 4 Matriz Calificación de la Gestión

EV

AL

UA

CIÓ

N D

E G

ES

TIÓ

N Y

RE

SU

LT

AD

OS

COMPONENTE PRINCIPIOS Factores Mínimos

Ponderac Subcomp %

Calificación Eq. Auditor

Consolid. de Calificac.

Ponderación Calif. Comp %

Control de Gestión 20%

Eficiencia, Eficacia

Procesos Administrativos

15% 82,5 12,38

20%

Indicadores 25% 100,0 25,00

Gestión Presup y Contractual

35% 67,5 23,63

Prestación del Bien o Servicio

25% 83,8 20,94

CALIFICACION CONTROL DE GESTION 100%

81,94 16,39

Control de Resultados 30%

Eficacia, Efectividad, Economía, Eficiencia, Valorac. Costos Amb. y Equidad

Objetivos misionales

50% 90,0 45,00

30% Cumplimiento e impacto Políticas Púb, Planes, Progr y Proy.

50% 87,5 43,75

CALIFICACION CONTROL DE RESULTADOS 100%

88,75 26,63

Control de Legalidad 10%

Eficacia

Cumplimiento normatividad aplicable al ente o asunto auditado

100% 67,5 67,50 10%

CALIFICACION CONTROL DE LEGALIDAD 100%

67,50 6,75

Control Financiero 30%

Economía, Eficacia

Razonabilidad o Evaluación Financiera

100% 100,0 100,00 30%

CALIFICACION COMPONENTE FINANCIERO 100%

100,00 30,00

Evaluación del Control Int.10%

Eficacia, Eficiencia

Calidad y Confianza

100% 84,380 84,38 10%

CELIFICACION COMPONENTE SISTEMA DE CONTROL INTERNO

100%

83,62 8,44

CALIFICACION FINAL GESTION Y RESULTADOS PONDERADA 88,125

FUENTE: Guía de Auditoría – Equipo Nivel Central

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

2.1.1. Evaluación Gestión 2.1.1.1. Gestión Misional 2.1.1.1.1. Nivel Central La Policía Nacional cuenta con un direccionamiento estratégico alineado con las políticas de gobierno originadas en el Plan Nacional de Desarrollo “Seguridad para todos”, con los objetivos establecidos en el Plan Estratégico del Sector Defensa, los lineamientos dados por el mando institucional plasmados en el Plan Estratégico Institucional a través del Mapa Estratégico Institucional (MEI) y el Cuadro de Mando Integral (CMI), los cuales pone en marcha a través de planes de acción de segundo y tercer nivel de despliegue, encaminados a cumplir con su proceso misional denominado convivencia y seguridad ciudadana. La Dirección de Seguridad y Convivencia Ciudadana desarrolla el proceso misional “convivencia y seguridad ciudadana”, que para la vigencia 2012 lo desplegó a través de la estrategia –EICOS- (Estrategia Institucional para la Convivencia y Seguridad Ciudadana), la cual articula procesos, procedimientos y acciones policiales integrales, orientadas a enfrentar la problemática delincuencial y contravencional en busca del mantenimiento de las condiciones de convivencia y seguridad ciudadana. La Dirección de Seguridad y Convivencia Ciudadana para el desarrollo de la estrategia de convivencia y seguridad ciudadana adoptó y desplegó siete focos estratégicos, así: 1- Plan nacional de vigilancia comunitaria por cuadrantes 2- Derribamiento de mitos de inseguridad ciudadana 3- Estrategias focales y planes especiales 4- DMS -Departamentos y municipios seguros- y herramientas de comando 5- Educación para prevención en convivencia y seguridad ciudadana 6- Educación para el sistema de participación ciudadana 7- Componente preventivo control integridad policial Cada una de estas estrategias refirió con un plan de acción alineado dentro de un objetivo estratégico, iniciativa estratégica, descripción, meta, responsable, proceso, tareas, descripción de la tarea, presupuesto, fecha inicio y de terminación.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

En este componente, el Nivel Central no se encontraron observaciones. 2.1.1.1.2. Nivel Desconcentrado Metropolitana de Bucaramanga

Hallazgo 1. Indicadores de Criminalidad El numeral 2 del artículo 2 de la Resolución No. 02900 del 17 de agosto de 2012 en la MEGA establece: “La Policía Nacional adopta como Meta Grande y Audaz la siguiente: La Policía Nacional, prestará un servicio profesional, respetuoso, efectivo y cercano al ciudadano, que garantice comunidades seguras, solidarias y en convivencia…”. Sin embargo, una vez revisados los indicadores de los delitos de alto impacto que afectan la seguridad democrática, la seguridad ciudadana y la seguridad vial, se pudo establecer que no cumplió con la meta del 10% de reducción de los delitos que le estableció la Dirección de Seguridad Ciudadana, para la vigencia 2012, como se observa en los siguientes delitos: La Extorsión se incrementó en 50 casos, equivalen al 278 %; Hurto a Entidades Financieras con 1 caso el cual se registra un incremento del 100%; Hurto a Usurarios del Sector Financiero con el incremento de 54 casos los cuales equivalen al 53%; Lesiones Personales en accidente de tránsito, registro un aumento de 375 casos los cuales equivalen al 12%; Delitos Sexuales registra un aumento de 66 casos, los cuales equivalen al 9%; Hurto a entidades comerciales con 58 casos más, equivalen al 9%; el hurto de automotores 2 casos más, equivalen 5%; homicidio común 8 casos más con 5%; hurto a residencias incremento 18 casos los cuales equivalen al 3%. Lo anterior, debido a que las tareas determinadas en el Plan de Acción no garantizaron la reducción de los delitos que afectan la seguridad ciudadana y las estrategias no fueron efectivas para contrarrestar el flagelo delictivo, lo cual condujo que estos delitos se incrementen en la jurisdicción de la Policía Metropolitana de Bucaramanga, y se tengan ciudades menos seguras y el deterioro en general de la Convivencia Ciudadana.

Hallazgo 2. Ejecución de Convenios Interadministrativos La Ley 769 de 2002 en su artículo 160. DESTINACIÓN, establece: “De conformidad con las normas presupuestales respectivas, el recaudo por

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

concepto de multas y sanciones por infracciones de tránsito, se destinará a planes de tránsito, educación, dotación de equipos, combustible y seguridad vial, salvo en lo que corresponde a la Federación Colombiana de Municipios y los particulares en quienes se delegue y participen en la administración, liquidación, recaudo y distribución de las multas”. Así mismo, y en concordancia con la ley, la cláusula segunda de los diferentes convenios interadministrativos instituye: obligaciones de la policía nacional: “…6. garantizar que los recursos asignados por parte del Municipio, con destinación específica para la Seccional de Tránsito y Transporte de la Policía Metropolitana de Bucaramanga, sean ejecutados exclusivamente en desarrollo del objeto del presente convenio…”. Sin embargo, examinados los Convenios Interadministrativos suscritos por la Policía Metropolitana de Bucaramanga MEBUC, con los Municipios de Lebrija Piedecuesta y Girón durante las vigencias 2011 y 2012, se pudo establecer que la MEBUC no ejecuto oportunamente dichos recursos, en razón a que los dineros recibidos en el 2011 por $340.000.000 fueron ejecutados en el 2012; igual situación se presenta en la vigencia 2012, al no ejecutar dentro de la misma la suma de $298.779.098, los cuales están siendo ejecutados actualmente. Lo anterior se genera por inoportunidad en el giro de los dineros, por parte de los municipios aportantes, y a debilidades de control y vigilancia que debe ejercer la Policía Metropolitana de Bucaramanga a los convenios, lo cual impide que se ejecute oportunamente el Plan de Inversión estipulado en los mismos. Es importante aclarar que una vez aplicados los recursos de acuerdo con los planes de inversión, los sobrantes de cada convenio, deben ser reintegrados de acuerdo a las fuentes. Departamento de Caldas

Hallazgo 3. Reconocimiento de las salas SIES (Sistemas Integrados de Emergencia y Seguridad)

El Régimen de Contabilidad Pública en el Libro I -Plan General De Contabilidad Pública en su Título II Sistema Nacional De Contabilidad Pública estipula en el numeral 79 que uno de los Propósitos del Sistema Nacional de Contabilidad Pública es “El propósito de Control supone que el SNCP apoya

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

el control, interno y externo, en ámbitos tales como el de legalidad y cumplimiento, y viabiliza el control financiero, de economía y de eficiencia, así como la salvaguarda de los recursos y el patrimonio públicos, que se encuentran bajo la responsabilidad de agentes públicos o privados, para el desarrollo de funciones de cometido estatal”. Asimismo establece en el numeral 110 como Característica Cualitativa de la Información Contable Pública: “Universalidad. La información contable pública es universal, si incluye la totalidad de los hechos financieros, económicos, sociales y ambientales de la entidad contable pública, debidamente reconocidos y medidos en términos cuantitativos y/o cualitativos, con independencia de que la relación costo-beneficio implique agregar partidas para su reconocimiento…” Verificados los bienes del Sistema Integrado de Emergencias y Seguridad – SIES, que funciona en los municipios de Manizales, La Dorada, Chinchina, Anserma, Riosucio, Manzanares y Salamina, se evidenció que no han sido recibidos formalmente por la Policía y están bajo posesión y manejo de esta Entidad, sin cuantía determinada toda vez que el Ministerio del Interior y de Justicia los adquirió y realizó el soporte y mantenimiento hasta julio de 2011, fecha en que asume esta responsabilidad cada municipio respectivo, sin mediar contrato de comodato por parte del Ministerio y el Ente Territorial, u otra figura jurídica de transferencia de los bienes. De igual manera al no existir el formalismo de la entrega a la Policía, no han sido incorporados a la Contabilidad de la DECAL. Esta situación se debe a debilidades del sistema de control interno en los procesos de entrega y recepción de bienes, de las entidades involucradas, lo que genera una subvaloración en cuantía indeterminada de las cifras contables que puede llegar a afectar la razonabilidad de la información contable. Asimismo existe incertidumbre del aseguramiento de los bienes en comento. Departamento de Nariño Hallazgo 4. Prestación de servicios de vigilancia a espectáculos públicos El artículo 47 del Decreto 2649 de 1993, establece: Reconocimiento de los hechos económicos. El reconocimiento es el proceso de identificar y registrar

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

o incorporar formalmente en la contabilidad los hechos económicos realizados. El capítulo 6 Procedimientos para el manejo de operaciones básicas SIIF – Nación, módulos de contabilidad, del manual de lineamientos contables en el punto 6.6.1. Registro de la causación (Contratos, convenios), establece que: “es procedente mencionar que una vez se suscriban los convenios o contratos deberán registrarse para efectos de control y seguimiento contable en cuentas de orden”. Mediante resolución 04378 del 29 de diciembre de 2010 se unifican los conceptos y valores para los servicios que prestan las unidades policiales a nivel nacional. En su artículo 2 determina los conceptos por los cuales se autoriza el recibo de dinero, entre los que se encuentran: alojamiento, aprovechamientos, arrendamientos de áreas y espacios, certificaciones y constancias, servicio de educación y conexos, donaciones, convenios interadministrativos, entre otros. Los dineros recaudados por estos conceptos forman parte de los fondos especiales que prestó el servicio y se utilizan en los diferentes rubros por los que se determine su uso, además, no se podrá cobrar conceptos diferentes a los establecidos en la presente resolución, sin embargo, esta misma Resolución establece: “Convenios interadministrativos. Serán registrados por las unidades Policiales los hechos económicos por los beneficios monetarios recibidos de entidades públicas y privadas, en los cuales la Policía Nacional se comprometa a suministrar un servicio o actividad especial, y esta entidad (pública o privada) en contraparte provea una ayuda pecuniaria de la actividad o servicio recibido. El valor del mismo lo determina el suscriptor del convenio por parte de la institución, siendo el ordenador del gasto y el representante de la entidad los pactantes del mismo”, sin embargo, no existe lineamientos, directivas, instructivos o memorandos internos para establecer las tarifas y formalizar en un documento las obligaciones acordadas por las partes en los eventos en los cuales la policía presta servicio de seguridad y vigilancia, por lo cual se prestaron servicios de vigilancia sin contraprestación, otros cuya contraprestación fueron boletas, refrigerios o suministro de combustible, hechos para los cuales no se suscribieron convenios para su respectivo control y registro contable.

Hallazgo 5. Recepción y registro de bienes y servicios recibidos

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

El proceso de logística y abastecimiento, en su procedimiento realizar entrada y salida de elementos en los almacenes, establece la forma como deben entrar en estos los elementos donados, sin embargo, se encontraron bienes y servicios recibidos de diferentes alcaldías municipales en virtud de la ejecución de los recursos provenientes del Fondo de Seguridad Ciudadana - Ley 418 -, que no fueron registrados y en efecto, no contabilizados por la Policía Nacional, con el riesgo que se afectaran en algún momento las cuentas de orden o de balance, como en los siguientes casos: Por concepto de combustible y mantenimiento de vehículos, el valor de $196 millones, así:

Tabla No. 5 Bienes y Servicios Recibidos por la Policía Nacional del Fondo de Seguridad

Vigencia 2012 ESTACION DE POLICÍA MANTENIMIENTO

VEHICULOS $Millones COMBUSTIBLE

$Millones

IPIALES 44 8

TUQUERRES 1

LA UNION 13 6

SAN PABLO 0.7 6.5

CUMBAL 8.6 10

LA CRUZ 1.2 12

POLICARPA 42 18.5

SOTOMAYOR 6 8

SANDONA 10.5

TOTAL 126 70

Fuente: Información suministrada por las alcaldías

Por equipos de cómputo donados por el municipio de San Pablo, $3.4 millones, equipos de cómputo e impresora donados por el municipio de Sandoná, $2.5 millones, impresora donada por el municipio de Sotomayor, $0.5 millones, además, la construcción de dos celdas con unidad sanitaria por valor de $14 millones en el municipio de la Cruz. Estos valores no se reportaron a los centros respectivos (Almacén de intendencia, grupo de movilidad y grupo de infraestructura) para su debido control. El presente hallazgo tiene una connotación administrativa. Escuela de Aviación - Tolima

Hallazgo 6. Cobro matrículas y Derechos de Grado (F) Artículo 3º Ley 610 de 2000…Se entiende por gestión fiscal el conjunto de actividades económicas, jurídicas y tecnológicas, que realizan los servidores públicos que manejen o administren recursos o fondos públicos , tendientes a

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

la adecuada y correcta adquisición, planeación, conservación, administración, gasto, inversión y disposición de los bienes públicos. Artículo 6° Daño patrimonial al estado. Para efectos de esta ley se entiende por daño patrimonial al Estado la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado… Resolución 1316 del 30 de abril de 2007, fija los costos académicos y de servicios para el funcionamiento y desarrollo de los programas presenciales que ofrece la Dirección Nacional de Escuelas. Disposiciones que no se cumplieron, según se refleja a continuación: Durante la vigencia 2012, la Escuela de Aviación Policial cobró un menor valor por concepto de matrículas y derechos de grado, ya que no tuvo en cuenta el valor del salario mínimo mensual legal vigente para el año 2012 ($566.700.0), el cual fue fijado mediante decreto 4919 de fecha 26 de diciembre de 2011, si no que liquidó estos conceptos con el salario mínimo del año 2011 ($535.600.0); además, no cobró el incremento del 10% en las matrículas extemporáneas. Igual situación ocurrió en las vigencias 2008, 2009, 2010 y 2011 al aplicar incorrectamente el Salario Mínimo Mensual Legal Vigente. Lo anterior debido a incorrecta decisión de la administración, lo que generó incumplimiento de la normativa citada y detrimento patrimonial en cuantía estimada de $17.03 millones. Por su presunta incidencia fiscal, este hallazgo será trasladado al Grupo de Investigaciones, Juicios Fiscales y Jurisdicción Coactiva de la Gerencia Departamental Colegiada Tolima. Sobre este hallazgo, la entidad manifestó que la aplicación del acto administrativo, Resolución 1316 del 30 de abril de 2007, obedece a la política institucional y a la orden impartida por la Dirección General. Igualmente, que el no cobro de la matrícula extemporánea, se debe a que la fecha límite establecida es la finalización de cada periodo académico.

Hallazgo 7. Devolutivos en Uso

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

El Manual Logístico de la Policía Nacional, adoptado mediante Resolución establece que los bienes que se encuentren en depósito y servicio (cuentas de propiedad, planta y equipo y cuentas de orden) deben “cruzar con los reportes de los estados contables que se rinden mensualmente al Grupo Contaduría General de la Dirección Administrativa y Financiera, de tal manera que al cotejar el análisis de movimiento de bienes, con el balance general, la información sea razonable y confiable. Cuando se produzcan entradas por donación, provenientes de personas naturales o jurídicas, debe elaborarse la orden de entrada con los siguientes requisitos…” Disposiciones que no se cumplieron, según se refleja a continuación: A 31 de diciembre de 2012 y a 15 de marzo de 2013 se encuentran en uso bienes donados para las áreas administrativa y académica desde el mes de octubre de 2012 por la firma contratista S.E.M Ltda. por valor de $76.82 millones, sin que se haya terminado el trámite de la donación; debido a falta de gestión de la administración para suscribir el acta de donación, lo que genera el uso de bienes sin legalizar e incumplimiento de la normativa citada.

Hallazgo 8. Gestión Ambiental EL Decreto Ley No 2811 de 1974, Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, en los siguientes artículos establece: Artículo 51. El derecho de usar los recursos naturales renovables puede ser adquirido por ministerio de la ley, permiso, concesión y asociación. Artículo 61. En su caso, la resolución o el contrato de concesión deberá contener las regulaciones por lo menos de los siguientes puntos: a) La descripción detallada del bien o recurso sobre que versa la concesión; b) Las cargas financieras del concesionario y la forma como estas pueden ser modificables periódicamente; c) Las obligaciones del concesionario, incluidas, las que se le impongan para impedir el deterioro de los recursos o del ambiente; d) Los apremios para caso de incumplimiento; e) El término de duración; f) Las disposiciones relativas a la restitución de los bienes al término de la concesión. g) Las causales de caducidad de la concesión o de revocatoria de la resolución; h) Las garantías para asegurar el cumplimiento de las obligaciones del concesionario, especialmente las de reposición o restauración del recurso.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Artículo 120. El usuario a quien se haya otorgado una concesión de aguas y el dueño de aguas privadas estarán obligados a presentar, para su estudio y aprobación, los planos de las obras necesarias para captar, controlar, conducir, almacenar o distribuir el caudal. Las obras no podrán ser utilizadas mientras su uso no se hubiere autorizado. Artículo 145. Cuando las aguas servidas no puedan llevarse a sistema de alcantarillado, su tratamiento deberá hacerse de modo que no perjudique las fuentes receptoras, los suelos, la flora o la fauna. Las obras deberán ser previamente aprobadas. Situaciones que no se cumplen en el siguiente hallazgo: La gestión ambiental de la Escuela de Aviación Policial de Mariquita, presenta deficiencias tales como: Diseñó, construyó y ha dado mantenimiento a un pozo profundo, con capacidad de 12 litros por segundo, para el suministro de agua potable de la escuela, sin los permisos de exploración y explotación de las aguas subterráneas, que deben ser otorgados por Cortolima. Diseñó, construyó y ha dado mantenimiento a la Planta de Tratamiento de Aguas Residuales, sin el permiso de vertimiento de residuos líquidos y sin la aprobación de los diseños por parte de Cortolima. Al 15 de marzo de 2013, la Escuela no ha terminado la construcción y adecuación del sitio para el almacenamiento temporal y manejo de residuos sólidos, que tampoco cuenta con permiso de Cortolima. Lo anterior, debido a falta de asesoría y orientación en el tema, lo que genera la ejecución de obras sin el cumplimiento de requisitos administrativos y técnicos y expone la entidad a la posible imposición de sanciones por parte de la autoridad ambiental. Este hallazgo será trasladado a la Corporación Autónoma Regional del Tolima-Cortolima.

Hallazgo 9. Instalaciones Almacén

El Manual logístico de la Policía, adoptado mediante Resolución 3559 del 28 de septiembre de 2011 “…Los bienes en el almacén deben estar organizados

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

y clasificados de tal forma que permita y facilite su movilización. La ubicación física debe coincidir con lo especificado en el sistema de información. Las instalaciones del almacén deben ceñirse a las normas técnicas de almacenaje, demarcaciones, equipos de seguridad y normas de seguridad industrial y medio ambiente necesarias, en concordancia con la normatividad vigente”. Disposiciones que no se cumplieron, según se refleja en el siguiente hallazgo: En la escuela de aviación policial, las instalaciones del almacén carecen de las condiciones técnicas de almacenaje requeridas según el Manual logístico de la policía, igualmente, comparte un reducido espacio con las dependencias de telemática y Medios Logísticos. Lo anterior, debido a incorrecta decisión de la administración, lo que dificulta la custodia de elementos a cargo de almacén y genera condiciones insalubres para los funcionarios e incumplimiento de la normativa citada.

Hallazgo 10. Titularidad del Impuesto Predial La Ley 87 de 1993 establece entre los objetivos del Sistema de control interno, proteger los recursos de la organización, buscando su adecuada administración ante posibles riesgos que los afecten y garantizar la eficacia, la eficiencia y economía en todas las operaciones promoviendo y facilitando la correcta ejecución de las funciones y actividades definidas para el logro de la misión institucional. Disposición que no se cumplió en el siguiente hallazgo: La Escuela de Aviación Policial – Mariquita, no ha adelantado gestiones eficaces tendientes a determinar la titularidad y obligatoriedad de la deuda por concepto de impuesto predial de las vigencias 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012 y 2013 del predio identificado con cédula catastral N°00-01-0001-0012-001, en el que funciona las instalaciones administrativas y operativas de la Institución en virtud del comodato vigente con la Aeronáutica Civil, deuda certificada por la alcaldía a nombre del Ministerio de Defensa- Policía Nacional y que asciende a la suma de $114.63 millones de los cuales $65.66 millones corresponden a intereses de mora (57.28%). Lo anterior, debido a incorrecta decisión de la administración y deficientes mecanismos de control interno, lo que puede generar eventuales procesos judiciales por parte del Municipio o la Aeronáutica civil.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Hallazgo 11. ESAVI - Remesas El Manual logístico de la Policía, adoptado mediante Resolución 3559 del 28 de septiembre de 2011…numeral 2.12.6.6 Remesa: Movimientos de bienes realizados entre almacenes pertenecientes a la Institución, para lo cual se elabora la orden de entrada de acuerdo con los datos emitidos (cantidad, valor, depreciación, clasificación, etc.) por el almacén de origen. En este tipo de operaciones, el almacenista que produce la orden de salida debe informar por escrito al almacenista de la unidad que recibe (por medio de polígama, correo electrónico, etc.), con el propósito de efectuar los cruces contables necesarios y obtener el control de los bienes por parte de las unidades policiales afectadas. A 31 de diciembre de 2012 y a 31 de marzo de 2013, se presentan las siguientes deficiencias en el manejo de los de bienes de la ESAVI:

1. En almacén aparecen como centros de costo de la ESAVI dependencias que pertenecen a otras unidades policiales, especialmente de la División aérea de la Dirección de antinarcóticos, a las que se han transferido bienes sin cumplir con el procedimiento establecido para remesas y que siguen figurando dentro de los activos de la escuela; según se refleja a continuación:

2. Igualmente, la Esavi está haciendo uso en el área académica de simuladores de ala fija y de ala rotatoria pertenecientes a otras unidades policiales, recibidas sin cumplir con el procedimiento establecido, y que no están valorizados, ni aparecen dentro de los activos de la Escuela.

Lo anterior debido a incorrecta decisión de la administración y debilidades de control interno, lo que afecta la revelación de activos de la escuela y genera incumplimiento de la normativa citada. Gestión Presupuestal 2.1.1.2.1. Nivel Central La ejecución presupuestal se practicó conforme a la cadena presupuestal y la constitución de la reserva obedeció a compromisos que a 31 de diciembre de 2012 no se cumplieron, que estuvieron legalmente contraídos, que desarrollaron el objeto de la apropiación y su valor estuvo dentro de los porcentajes permitidos. Sin embargo, se evidenció falta de planeación en la ejecución del gasto, no obstante contar con un presupuesto justificado,

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

solicitado y asignado oportunamente, requirió emitir alcances reiterativos al proceso contractual, que ocasionaron desgaste administrativo y que significaron superar la vigencia a fin de lograr los objetivos. La apropiación presupuestal surtió adiciones y reducciones debidamente otorgadas, la apropiación definitiva respecto de los gastos de personal y gastos generales fue desagregada mediante resolución y su ejecución se llevó a cabo mediante el Sistema de Información Financiera SIIF. Sobre la apropiación final de $6.197.280,1 millones se ejecutaron $6.197.120,6 millones que representa el 99,997%, a través de sus 71 unidades ejecutoras del gasto a nivel nacional, dejando por ejecutar $159,5 millones que equivalen a 0,003%. La Policía Nacional para la vigencia 2012 contó con 71 unidades ejecutoras del gasto a nivel nacional, de las cuales 18 constituyeron reserva presupuestal por valor de $57.344,0 millones, la cual cumplió con los valores establecidos, obedeció a compromisos que a 31 de diciembre de 2012 no se cumplieron, legalmente contraídos a través de contratos y que desarrollaron el objeto de la apropiación. Se evidenció una situación de riesgo importante que debe ser tenida en cuenta por la Entidad para el mejoramiento de su gestión presupuestal cuyo resultado se incluye en el seguimiento a Función de Advertencia en este mismo informe de Auditoría. 2.1.1.2.2. Nivel Desconcentrado El presupuesto asignado a la MEBUC Policía Metropolitana de Bucaramanga durante la vigencia 2012, fue de $7.491.575.263,84 con una ejecución al finalizar el 31 de diciembre del 100%, el cual fue ejecutado en cumplimiento de su misión institucional, el cual fue ejecutado en concordancia con el Plan de Acción, Plan de Compras y lo preceptuado en el Estatuto Orgánico de Presupuesto y demás normas aplicables. El presupuesto de ingresos de la DECAL durante el año 2012 ascendió a la suma de $4.346.326.842, destacando que el punto de control fue eficaz, toda vez que, ejecutó la totalidad de los recursos aforados. De conformidad con lo analizado se determina que, la DECAL, realizó la incorporación, distribución y modificaciones, del presupuesto asignado para

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

la vigencia fiscal 2012 de acuerdo con lo normado. Asimismo, conceptuamos que el registro de información presupuestal es razonable y se ajusta a las Resoluciones de presupuestos aprobados en cada uno de los rubros. La Gestión Presupuestal fue eficaz, toda vez que se ejecutó la totalidad de los recursos aforados. De igual forma se verificó la correspondencia del gasto con la naturaleza del respectivo rubro. Asimismo cumplió con la normatividad respecto a los momentos presupuestales. El presupuesto del DECAS, Departamento de Policía de Casanare para la vigencia 2012 tuvo una apropiación inicial de $4.774,9 millones y durante la vigencia se presentaron modificaciones por valor de $404,2 millones, las cuales fueron debidamente soportadas y aprobadas por la autoridad competente, para un presupuesto total de $5.179,1 millones, con una apropiación equivalente al 100%. En el desarrollo de esta línea se evaluó y verificó la calidad de los registros e información presupuestal, examinando la programación, aprobación y ejecución de ingresos y gastos durante la vigencia 2012, comprobando que en la elaboración de los mismos, las transacciones y operaciones que los originaron se observaron y cumplieron las normas prescritas por las autoridades competentes. En la evaluación presupuestal se determinó que al DEGUV Departamento de Policía Guaviare durante la vigencia 2012, le fueron asignados $3.542 millones los cuales fueron ejecutados en su totalidad, con observancia de los principios de economía y eficiencia. Se verificó la asignación y ejecución presupuestal de todos los contratos tomados como muestra en la línea de contratación, sin determinarse hallazgos. En relación con el rezago presupuestal constituido a 31 de diciembre de 2012, en la Unidad Ejecutora Guaviare no se constituyeron Reservas Presupuestales y las Cuentas por pagar fueron del orden de $239,36 millones. El Presupuesto del DEUIL, Comando de Policía Huila ésta conformado por Aportes de la Nación, a través de los Recursos 10 -Ingresos Corrientes, y Recursos 16 -Fondos Especiales. Los Gastos presupuestados por el Comando Departamental de Policía Huila para la vigencia 2012, ascendieron a $5.502.5 millones, los cuales se

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

orientaron en un 100% a cubrir los Gastos de Funcionamiento y en especial los Gastos Generales. En la Policía Nacional, DEQUI, durante la vigencia 2012 se ejecutaron $4.881 millones de pesos, correspondientes al 100% del presupuesto asignado. Los recursos de inversión fueron del orden de 301.3 millones y para funcionamiento $4.579.7 millones. El presupuesto asignado al DESAN Comando Departamento de Policía Santander, durante la vigencia 2012, fue de $ 6.146.371.075.72 con una ejecución al finalizar el 31 de diciembre del 100%, el cual fue ejecutado en cumplimiento de su misión institucional, en concordancia con el Plan de Acción, Plan de Compras y lo preceptuado en el Estatuto Orgánico de Presupuesto y demás normas aplicables. El presupuesto asignado a DESUC Comando Departamento de Policía Sucre, durante la vigencia 2012, fue $4.134.021.139,05 Durante la vigencia 2012, la ESAVI ejecutó un presupuesto de gastos por valor de $4.844.74 millones, el cual fue evaluado en su totalidad por el equipo auditor. 2.1.2. Evaluación de Resultados 2.1.1.2. Gestión. En el nivel desconcentrado, se determinó lo siguiente: Departamento de Casanare

Hallazgo 12. Registros de control de armamento - Estación de Policía Pore (D)

En cumplimiento de la Resolución No.074 del 15 de septiembre de 1919, las Estaciones de Policía llevan libros de control en los cuales se registran las entradas y salidas de armamento. En la estación de Policía de Pore se dio apertura al libro rayado de 300 folios, la cual se realizó por parte del Comandante de Estación a folio 5; el primer registro que aparece es del 01/02/2009 y continúa con registros hasta el 31/12/2009 y el respectivo cierre a folio 14; seguidamente, a folio 15, se da apertura para el año 2010 por parte del Comandante de turno.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

A folio 17 aparece un registro con fecha 02/07/2010 a las 14:00 que deja constancia de la entrega de material de guerra a tres de los policiales; a renglón seguido (32) del mismo folio, aparece registro de fecha 10/03/2012 en que consta la entrega de armamento por parte del Pt Solano por salir a disfrutar cinco días de vacaciones. Ante reiteradas solicitudes durante la visita realizada a la Estación de Policía se informó por parte del Comandante y Subcomandante, que no existe otro libro en el que se hubieran hecho registros respecto al control de armamento, por lo que se dijo que no se habrían hecho la totalidad de los registros del 2010, ni cierre de esa vigencia, apertura y cierre de la vigencia 2011, no habría un solo registro del control de armamento de 2011, ni se hicieron los registros correspondientes a los meses de enero, febrero y parte de marzo de 2012. En ese sentido la Entidad informó posteriormente sobre la existencia de otros dos libros, con lo cual se puso de manifiesto que existe desorden y descuido en el diligenciamiento y custodia de los libros, como consecuencia de la deficiencia en los controles adoptados al respecto, debido -presuntamente- a que:

No se lleva un libro único, con un orden cronológico, sino que de la respuesta se deduce que se llevaron al menos tres libros, de los cuales solo uno fue encontrado y presentado a la comisión auditora durante los días en que se realizó la inspección física. Existiría duplicidad de registros, puesto que en el libro que fue puesto a disposición de la auditoría constan registros de los meses de marzo a diciembre de 2012 (folios 32 a 60), hay cierre a 31/12/2012 a folio 61 y se inician registros de 2013, los cuales continúan en folios siguientes. Sin embargo en los dos libros de que trata la respuesta -que no fueron presentados al auditor durante la visita- existen registros que coinciden en las fechas con el libro revisado. No se tienen los libros en su totalidad en la Estación o los funcionarios encargados de diligenciarlos y custodiarlos, no conocen con exactitud su ubicación y no tienen un control real y físico sobre los mismos. La ausencia de registros específicos sobre las entradas y salidas de armamento implica falta de control y monitoreo, agravado por las complejas

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

situaciones y los riesgos que pueden presentarse dado lo delicado del porte y/o manejo inadecuado de las armas, por lo que se establece un hallazgo administrativo con presunto alcance disciplinario.

Hallazgo 13. Seguridad en las instalaciones de las Estaciones de Policía Las condiciones de infraestructura que garanticen seguridad a las instalaciones de las estaciones de policía, como unidades ejecutoras de la misión institucional, son parte de los procesos a cargo de los directivos de cada Departamentos de Policía, en virtud de la representación establecida por el artículo 25 del Decreto 4222 de 2006. En las visitas realizadas a las estaciones de policía, tal como consta en registro fotográfico, se detectaron las siguientes condiciones que no brindan la seguridad adecuada, en concordancia con la misión institucional que éstas cumplen:

Los vidrios de las ventanas no cuentan con ninguna clase de protección, corresponden a vidrios comunes de calibre 3 o 4 mm, sin película de seguridad que eviten que en caso de ruptura produzcan heridas a quienes tengan contacto con sus cortes. Las ventanas de puesto de guardia de la estación de Tauramena no tiene ninguna clase de vidrios lo que también representa una enorme exposición a cualquier elemento que sea lanzado desde fuera en horarios en los que no hay cierre total de la vía. En Tauramena, la entrada a la garita izquierda del bunker, se encuentra en el puesto de guardia, cuya área es tan pequeña que hace que sobre la tapa de la garita se encuentren ubicadas la mesa y la silla del Comandante de Guardia, lo que dificulta el acceso al bunker de manera ágil e inmediata. Esta estación colinda con un predio en el cual funcionan instalaciones y equipos de una empresa de telecomunicaciones, el cual no cuenta con mayor cerramiento y cuyas condiciones de seguridad son mínimas, lo que a su vez afecta las de la policía porque permiten un eventual acceso directo al segundo piso de ésta. En Tauramena, la escalera de acceso a las garitas aéreas no ofrece condiciones adecuadas de espacio que permitan el acceso ágil y cómodo de un policial armado con fusil que se movilice a defender las instalaciones en cumplimiento del plan defensa adoptado.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Dicha escalera está hecha en varilla de hierro muy delgada anclada a la pared, cuyos peldaños se separan del muro a no más de 10 centímetros, lo que no permite apoyar el pie con seguridad y firmeza y está rodeada de una especie de enmallado metálico que limita el área y dificulta significativamente el tráfico con un arma tipo fusil, máxime cuando están diseñadas para ser utilizadas especialmente en situaciones de emergencia en las que la rapidez de respuesta puede ser vital. De igual manera el orificio de salida es muy reducido para cumplir con esa misión; similar situación con la escalera se presenta en la Estación de Maní. En Maní los orificios de acceso a los bunkers aunque son de adecuado tamaño, revisten un riesgo puesto que no están tapadas de una manera segura sino que dichos accesos (huecos) están cubiertos, en la parte frontal de la estación, con la pieza superior de una mesa plástica y en el bunker trasero, con trozos de madera y láminas de zinc. En Pore, las garitas subterráneas que se encuentran en el bunker frontal, tienen tapadas las astilleras o troneras debido a que se construyó un cerramiento exterior general del predio cuya base es en muro a una altura que impide disparar por esta abertura. En San Luís de Palenque, si bien la construcción es de las llamadas “post conflicto”, la ubicación del puesto de guardia no ofrece visión perimétrica a quien la preste, dada la ubicación geográfica en que fue construida y el muro que limita la visualización. Por lo anterior, el puesto funciona de forma provisional y móvil en la parte frontal de la estación, donde tiene mayor exposición a una eventual agresión desde fuera. Departamento de Guaviare

Hallazgo 14. Metas del cuatrienio Política Nacional de Seguridad y Convivencia Ciudadana

Revisados los indicadores del Comando Departamento Policía Guaviare de las vigencias 2011 y 2012, se encontró un aumento en los delitos de impacto que afectan la seguridad ciudadana: Lo anterior indica que las acciones emprendidas por el Comando durante el 2012 no lograron disminuir dichos delitos frente a la vigencia anterior.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Ahora bien, frente a las metas el cuatrienio se observó que pasadas dos vigencias (2011 y 2012) en la jurisdicción del Comando Guaviare aún no se cumplen con las tasas esperadas por cada 100.000 habitantes frente a los delitos de homicidio común y lesiones personales. Lo anterior indica que se deben fortalecer las acciones con el fin de dar cumplimiento a las metas de la Política Nacional de Seguridad y Convivencia Ciudadana. No obstante lo anterior, no se puede dejar de lado que ha existido una reducción ostensible frente a las estadísticas de hace 5 años en la tasa de homicidios, pues esta se situaba en 152 en el 2007; así mismo, no obstante el incremento del delito de extorsión en el 2012, el Comando ha logrado importantes capturas tendientes a su disminución. Hallazgo administrativo.

Hallazgo 15. Estación de Policía Calamar Se determinó que la Estación de Policía de Calamar Guaviare desde hace 10 años se encuentra en un bien inmueble que es titular el municipio de Calamar, del cual mediante Acuerdo municipal del concejo se autorizó al alcalde para su cesión desde febrero de 2008, sin embargo a la fecha no se encontró un documento oficial de entrega formal. Dicho bien según afirmaciones del comandante de la Estación, no cumple con las condiciones de área, con el fin de invertir recursos para su futura construcción y a la fecha no se ha logrado obtener un terreno que cumpla con dicha condición. Denotándose falta de coordinación interinstitucional entre la alcaldía de Calamar y El Comando Departamento de Policía Guaviare. Hallazgo Administrativo.

Hallazgo 16. Legalización de Predios Las bases de Palmeras en el municipio de El Retorno, las de Puente Balín y Carreteras en Calamar y las cinco existentes en Miraflores no cuentan con terrenos a nombre del Comando de Policía. La no legalización de los predios denota debilidades en la gestión del Comando Guaviare, colocando en riesgo la permanencia de la policía en sitios estratégicos de los municipios, por cuanto los Entes territoriales o particulares en cualquier momento pueden realizar el desalojo de los predios ocupados. Hallazgo Administrativo.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Hallazgo 17. Construcción de la sede del Comando Departamento de Policía

Mediante Acuerdos de septiembre de 2011 y marzo de 2012 se autorizó al alcalde municipal de San José del Guaviare para la compra del terreno en el cual se construirá el Comando de Policía Guaviare, no obstante lo anterior, ha transcurrido más de 1 año y no se ha logrado este objetivo, denotándose falta de coordinación interinstitucional por parte de dichas entidades, por cuanto se detectó que en unas ocasiones existen observaciones de ambas entidades de tipo ambiental y/o estratégico frente a la ubicación del terreno. Hallazgo Administrativo.

Hallazgo 18. Buzones de recepción de Quejas

En visitas practicadas a las Estaciones de Policía de El Retorno y Calamar, se encontró que los buzones para la recepción de quejas estaban ubicados al interior de las Estaciones, limitándose la participación de la comunidad en cuanto a la privacidad para interponer las mismas. Lo cual no permite al Comando de Policía y sus Estaciones tener una real percepción de la ciudadanía frente a la prestación del servicio y el actuar de sus funcionarios. Hallazgo Administrativo. Departamento del Huila

Hallazgo 19. Indicadores Plan de Acción 2012 Metodología para la formulación y Operacionalización del Plan Estratégico Institucional. Versión 2. Del 23 de noviembre de 2011. Evaluado el Plan de Acción 2012 a través de los indicadores diseñados e implementados por la Policía Nacional, se establece que el Comando Departamento de Policía Huila no alcanzó las metas propuestas en los diferentes procesos misionales. Respecto del Proceso Misional de Convivencia y Seguridad Ciudadana, revisadas las actividades adelantadas, además de evidenciarse que no alcanzaron las metas propuestas, también se establece deficiencias respecto del diseño de los indicadores, por cuanto algunos de ellos dependen o están directamente asociados a factores externos que se escapan del control total de la entidad, como es el caso de los homicidios, deficiencia que impide medir en forma eficaz y efectiva la gestión de dichos procesos.

Avenida La Esperanza No. 62-49 P. 6 • PBX: 6477000 • Bogotá, D. C. •

Colombia •www.contraloria.gov.co

Situación similar acontece con los indicadores de: Credibilidad de la Comunidad en el Servicio de Policía; Acciones Contra el Homicidio; Acciones Contra Hurto a Comercio; Acciones Contra Hurto de Vehículos; Acción Contra Hurto a Entidades Financieras; Acciones Contra Hurto a Personas; Acciones Contra Lesiones Comunes; Acciones Contra Delitos Sexuales; Índice de Capturas; Control de Armas de Fuego; Control de Droga Ilícita Incautada, indicadores éstos en los cuales los resultados alcanzados están por debajo de las metas propuestas. Departamento de Nariño