Planeación Estratégicasistemagestioncalidad.ramajudicial.gov.co/ModeloCSJ/portal/recursos... ·...

145

Página1 Planeación Estratégica

Transcript of Planeación Estratégicasistemagestioncalidad.ramajudicial.gov.co/ModeloCSJ/portal/recursos... ·...

Página1

Planeación

Estratégica

Página2

SALA ADMINISTRATIVA Hernando Torres Corredor Presidente Jorge Antonio Castillo Rugeles Magistrado Jesael Giraldo Castaño Magistrado

José Alfredo Escobar Araujo Vicepresidente Ricardo Monroy Church Magistrado Francisco Escobar Henríquez Magistrado

REPRESENTANTES SIGC PARA LA ALTA DIRECCIÓN Jorge Antonio Castillo Rugeles Magistrado Líder del SIGC Hernando Torres Corredor Magistrado Representante Alta Dirección para el SIGC

Jesael Giraldo Castaño Magistrado Representante Alta Dirección para el SIGC

COMITÉ DE CALIDAD Gladys Virginia Guevara Puentes Líder del SIGC Directora Escuela Judicial Rodrigo Lara Bonilla Santiago Alba Herrera Representante del Grupo de Apoyo de la Alta Dirección Magistrado Auxiliar – Despacho Doctor Jorge Antonio Castillo Rugeles Luz Marina Veloza Jimenez Líder de Proceso Directora Unidad de Desarrollo y Análisis Estadístico Paola Zuluaga Montaña Líder de Proceso Directora Centro de Documentación Jorge Mario Rivadeneira Mora Líder de Proceso Director Unidad de Administración de la Carrera Judicial

Dorys Mejía Flórez

Líder de Proceso

Directora Unidad de Auditoría

Juan José Parada Holguín

Líder de Proceso Director Unidad Registro Nacional de Abogados y Auxiliares de la Justicia Raul Eduardo Martínez Lugo Líder de Proceso Director Unidad de Recursos Físicos e Inmuebles

Carlos Eduardo Devia Gutiérrez Líder de Proceso Director Unidad de Seguridad de la Rama Judicial Angel Alfredo Iguaran Arana Líder de Proceso Directora Unidad Presupuesto Antonio Barrera Martínez Líder de Proceso Director Unidad de Informática María Nydia Prieto Directora Unidad de Planeación Sonia tequia Correa Líder de Proceso Director Unidad Administrativa Nelly del Carmen Ruiz Líder de Proceso Directora Unidad de Planeación José Eduardo Gómez Coordinador Seccionales Diana Isabel Bolívar Voloj Líder de Proceso Directora Unidad de Asistencia Legal

COMITÉ TÉCNICO

Diego Londoño Ayran Coordinador Nacional de Calidad Jefe División Organización y Métodos UDAE Álvaro Garzón Díaz Coordinador Nacional de Documentación Profesional CENDOJ

Reinel Beleño Quiroz Coordinador Nacional de Comunicaciones Jefe División Oficina de Comunicaciones Rama Judicial Jairo Riaño Vargas Profesional de apoyo Presidencia

I

TABLA DE CONTENIDO

TABLA DE CONTENIDO I

TABLA DE ILUSTRACIONES III

PRESENTACIÓN IV

1. INTRODUCCIÓN 2

2. OBJETIVOS DE LA PLANEACIÓN ESTRATÉGICA 5

2.1. OBJETIVO GENERAL 5

2.2. OBJETIVOS ESPECÍFICOS 5

3. CONCEPTOS BÁSICOS 8

4. PLAN ESTRATÉGICO Y DESPLIEGUE DE LA PLATAFORMA 13

4.1 GENERALIDADES 13

4.1.1 FACTORES CRITICOS A CONSIDERAR PARA COMPRENDER INTEGRALMENTE EL

CONCEPTO DE PLANEACIÓN ESTRATÉGICA. 13

4.1.2 ¿POR QUÉ HACER PLANEACIÓN ESTRATÉGICA? 14

4.1.3 CONTEXTO DE LA PLANEACIÓN ESTRATÉGICA. 15

4.1.4 ¿QUÉ NO ES PLANEACIÓN ESTRATÉGICA? 16

4.2 COMPONENTES DEL PROCESO DE PLANEACIÓN ESTRATÉGICA 16

4.2.1 MISIÓN 18

4.2.2. VISIÓN 20

4.2.3 VALORES DE LA PLANEACIÓN ESTRATÉGICA 22

4.2.4 PRINCIPIOS DE LA PLANEACIÓN ESTRATÉGICA 24

4.2.5 LINEAS DE ACCIÓN ESTRATÉGICA – ESTRATEGIAS Y PLANES DE ACCIÓN 25

4.2.6 OBJETIVOS ESTRATÉGICOS 26

4.2.7 OBJETIVOS DE CALIDAD 31

4.3 DESPLIEGUE DE LA PLATAFORMA ESTRATÉGICA 34

4.3.1 PLAN SECTORIAL 34

4.3.2 PLAN ESTRATÉGICO 35

4.3.3 POLITICAS 37

LINEAMIENTOS PARA SU FORMULACIÓN 40

4.3.4 ESTRATEGIAS 41

4.3.5 PROGRAMAS 42

4.3.6 PROYECTOS 42

5. HERRAMIENTAS PARA LA PLANEACIÓN ESTRATÉGICA 48

5.1. FODA (DOFA): UN MÉTODO DE ANÁLISIS DE SITUACIÓN 48

5.1.1. ANÁLISIS INTERNO: FORTALEZAS Y DEBILIDADES 49

5.1.2. ANÁLISIS EXTERNO: OPORTUNIDADES Y AMENAZAS 50

5.1.3. ¿CÓMO HACER UN ANÁLISIS FODA (DOFA)? 51

5.1.4. EL FODA (DOFA) Y LA ESTRATEGIA 61

5.1.5. UNA SÍNTESIS DEL ANÁLISIS FODA (DOFA) 62

5.2. MAPAS ESTRATÉGICOS 63

5.2.1. ¿QUÉ ES Y PARA QUÉ SIRVE? 63

II

5.2.2. PRINCIPIOS DEL MAPA ESTRATÉGICO: 66

5.3. CUADRO DE MANDO INTEGRAL – BALANCED SCORECARD 66

5.3.1. BSC – UNA HERRAMIENTA DE GESTIÓN QUE TRADUCE LA ESTRATEGIA DE LA

EMPRESA EN UN CONJUNTO COHERENTE DE INDICADORES. 67

5.3.2. BENEFICIOS 67

5.3.3. ORÍGENES DEL BALANCED SCORECARD (BSC) 67

5.3.4. ¿QUÉ ES BALANCED SCORECARD? 68

5.3.5. ¿CÓMO SE USA EL BSC? 69

5.3.6. DEFINICIÓN DE VISIÓN Y ESTRATEGIAS EN EL BSC 70

5.3.7. DEFINICIÓN DE INDICADORES 70

5.3.8. IMPLEMENTACIÓN DEL BSC. 71

5.3.9. FEEDBACK Y APRENDIZAJE ESTRATÉGICO. 71

5.4. PROSPECTIVA ESTRATÉGICA 72

5.4.1. LA PROSPECTIVA APLICADA A LA GESTIÓN PÚBLICA 72

5.4.2. LOS ESTUDIOS DEL FUTURO Y EL PENSAMIENTO DE LARGO PLAZO 73

5.4.3. ANÁLISIS DE POLÍTICA PÚBLICA: CÓMO APOYA LA PROSPECTIVA EN LA

MODERNIZACIÓN DEL ESTADO Y EL MEJORAMIENTO DE LA CAPACIDAD DE GOBIERNO 74

6. PLANEACIÓN ESTRATÉGICA EN LAS ENTIDADES DEL ESTADO 79

6.1 PLAN NACIONAL DE DESARROLLO 79

6.2. FASES DE PLAN NACIONAL DE DESARROLLO 80

6.3. PLANES ESTRATÉGICOS 83

6.4. METODOLOGÍA DNP – MGA 84

7. PLAN E INSTRUMENTOS DE PLANEACIÓN 90

7.1 CONSTITUCIÓN DE ELEMENTO, PLANES Y PROGRAMAS 90

7.2 PROCESO DE INTEGRACIÓN DE LOS INSTRUMENTOS DE LOS PLANES Y PROGRAMAS 94

7.3 PLANES OPERATIVOS 94

7.4 PLANES DE INVERSIÓN PLURIANUAL Y ANUAL 95

7.4.1 PLAN DE INVERSIONES PLURIANUAL 96

7.4.2 PLAN DE INVERSIONES ANUAL 96

7.5 PRESUPUESTO 97

7.6 PLANES DE CONTRATACIÓN 98

8. APLICACIÓN DE LA PLANEACIÓN ESTRATÉGICA EN EL CSJ – SALA ADMINISTRATIVA 100

8.1 GENERALIDADES 100

8.2 FORMULACIÓN DE PLAN SECTORIAL DE DESARROLLO 101

8.2.1 DESARROLLO DEL PLAN SECTORIAL 103

8.2.2 DIAGNÓSTICO Y ANÁLISIS DE CONTEXTO 104

8.2.3 GENERACIÓN DEL PLAN 105

8.3 ESTRUCTURA DEL PLAN SECTORIAL DE DESARROLLO 106

8.4 FORMULACIÓN Y SEGUIMIENTO DE PLANES Y PROGRAMAS 111

BIBLIOGRAFIA 113

ANEXO 1. NORMOGRAMA 117

EVALUACIONES 120

III

TABLA DE ILUSTRACIONES

Ilustración 1 - Niveles de Gestión 14

Ilustración 2 - Componentes de la Planeación Estratégica 17

Ilustración 3 - Ejemplos de Valores Organizacionales 23

Ilustración 4 - Ejemplo de Objetivos Estratégicos 28

Ilustración 5 - Cadena Básica de Planificación Estratégica 28

Ilustración 6 - Ejemplo Diagnostico Empresarial 29

Ilustración 7 - Ejemplo Plan Estratégico 35

Ilustración 8 - Puntos Principales de un Plan Estratégico 36

Ilustración 9 - Componentes en el proceso de Definición del Plan Estratégico 37

Ilustración 10 - Variables a Controlar 43

Ilustración 11 - Fases de un Proyecto 44

Ilustración 12 - Análisis DOFA 48

Ilustración 13 - Ejemplo Análisis Interno de la Organización 50

Ilustración 14 - Aspectos a Considerar Análisis Externo 51

Ilustración 15 - visión aplicada estratégica, sistémica y pedagógica del diagnóstico FODA 52

Ilustración 16 - Categorías sugeridas para Análisis Interno 54

Ilustración 17 - Ejemplo Análisis Externo 57

Ilustración 18 - Modelo Matriz DOFA 59

Ilustración 19 - Matriz de Acción 60

Ilustración 20 - Ejemplo Plan estratégico 63

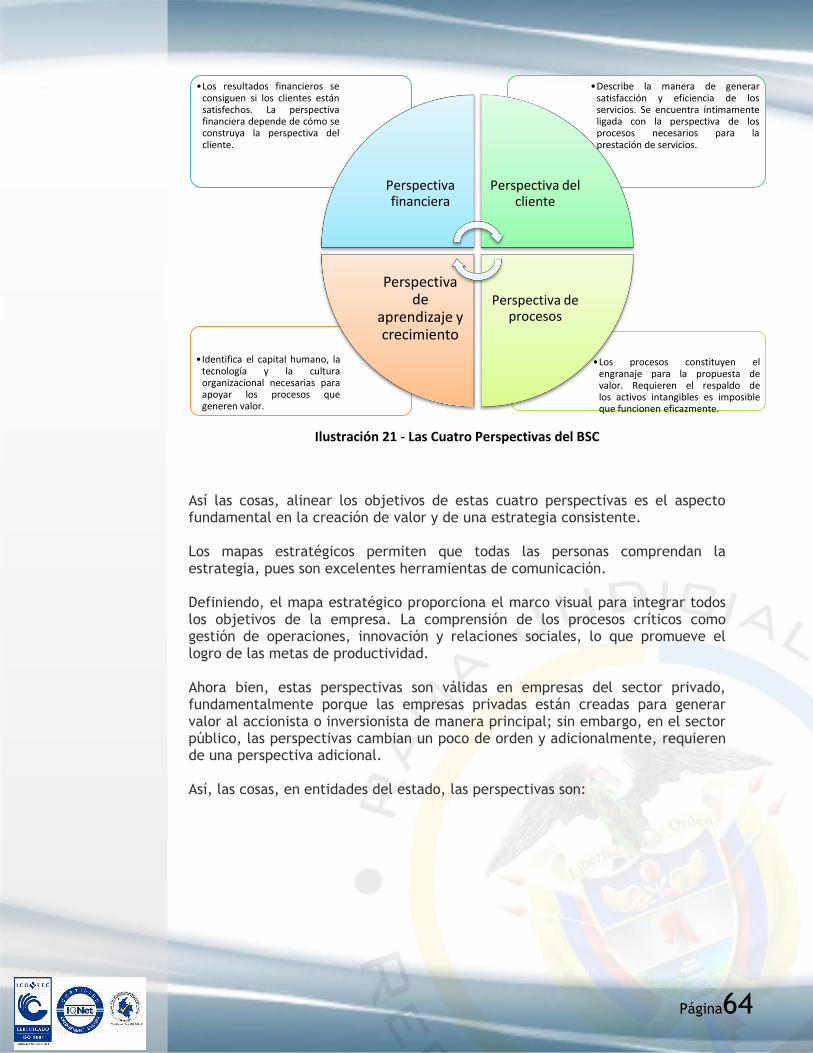

Ilustración 21 - Las Cuatro Perspectivas del BSC 64

Ilustración 22 - Perspectivas Entidades del Estado 65

Ilustración 23 - Ejemplo de BSC 66

Ilustración 24 - Feedback y formación estratégicos. 71

Ilustración 25 - Prospectiva: La Intersección de Tres Campos (Fuente: Gavigan, 2002) 72

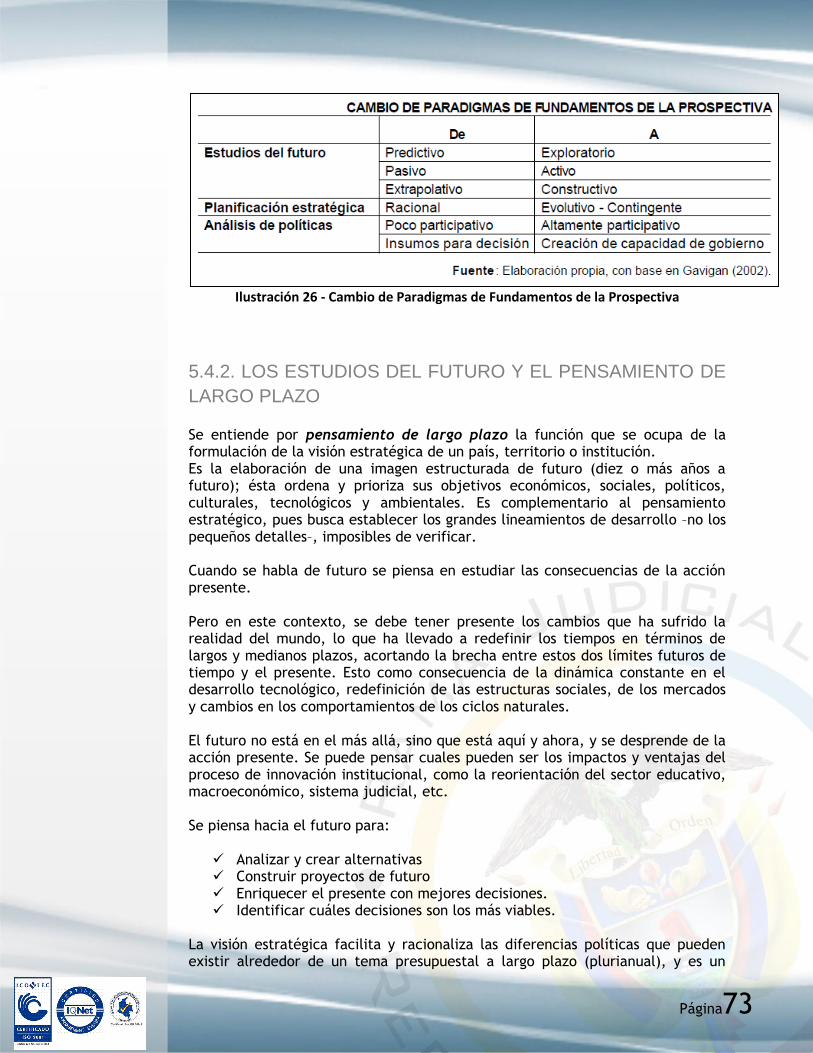

Ilustración 26 - Cambio de Paradigmas de Fundamentos de la Prospectiva 73

Ilustración 27 - Planeación Como Proceso de Aprendizaje 74

Ilustración 28 - Ciclo de la Prospectiva Orientada a la Construcción Social 75

Ilustración 29 - Plan Nacional de Desarrollo 80

Ilustración 30 - Fases Plan de Desarrollo 81

Ilustración 31 - Fase de Planeación 81

Ilustración 32 - Fases de Ejecución 82

Ilustración 33 - Fases de Evaluación 82

Ilustración 34 - Fases Metodología DNP - MGA 85

Ilustración 35 - Detalle de actividades de Planeación 87

Ilustración 36 - Presupuesto en Términos Macro 92

Ilustración 37 - Perspectiva Integral 93

Ilustración 38 - Niveles del Sistema de Presupuesto 97

Ilustración 39 - Procedimientos del proceso de Planeación Estratégica del CSJ - Sala

Administrativa 100

IV

Presentación El Consejo Superior de la Judicatura – Sala Administrativa, ha desarrollado el programa de sostenimiento de su Sistema Integrado de Gestión de Calidad y Control, a través del mejoramiento de sus procesos y de herramientas transversales de gestión y control en todos los ámbitos y niveles de la organización. En esta oportunidad, me complace invitarlos a lograr una apropiación del presente módulo de autoformación en temas propios del Sistema Integrado de Gestión de Calidad y Control del Consejo Superior de la Judicatura – Sala Administrativa, que está orientado a fortalecer las competencias de todo el personal en uno de los temas más relevantes en las entidades públicas, como es el tema de la Planeación Estratégica. Este módulo está diseñado para generar valor agregado en los conocimientos individuales de los funcionarios y las funcionarias del CSJ – Sala Administrativa, así como de fortalecer los conocimientos en busca de mejores prácticas en la aplicación de esta particular disciplina. Espero que a partir de él se desarrolle la consciencia en la ejecución eficaz de las diferentes prácticas y herramientas necesarias, con el propósito de alcanzar los objetivos propuestos desde el plan estratégico, los que aplican en cualquier nivel tanto de la organización, como de los objetos de análisis y la entidad, para que se vea beneficiada en unidad de criterios en este aspecto, en el aprovechamiento de las herramientas diseñadas para la planeación, ejecución, control y medición de los indicadores clave del proceso de planeación estratégica y la aplicación objetiva de los conceptos expuestos. Agradezco su disposición para hacer parte de este desarrollo sostenido de la entidad, a partir de la evolución de sus competencias personales y profesionales.

Jorge Antonio Castillo Rugeles

Página1

Introducción

1.

Página2

1. Introducción

La planeación estratégica se concibe como un proceso sistemático, integral y

continuo, que orienta el desarrollo de las diversas actividades que se desarrollan

en una organización. Según Florencia, (2008) es un conjunto de acciones

planificadas en el tiempo que se llevan a cabo para lograr un fin propuesto

(Florencia, 2008).

Proviene del griego ΣΤΡΑΤΗΓΙΚΗΣ Stratos = Ejército y Agein = conductor, guía. Se

aplica en distintos contextos.

Existen diferentes ámbitos de aplicación de la estrategia y de acuerdo al ámbito

es el sentido que se le otorga. Por ejemplo, en el campo militar, la estrategia

se entiende como el arte de dirigir las operaciones militares en un

enfrentamiento armado y conseguir la victoria que en este caso es el objetivo

militar principal. En el marco empresarial, se plantean planes estratégicos que

significan la proyección de acciones a corto, mediano y largo plazo, y se

plasman en un documento oficial que emite la propia empresa, en el que hace

explícita la estrategia a seguir en el tiempo, y se dan los lineamientos para

implementar las acciones, definiendo fechas con tiempos precisos, personas

responsables de las acciones, y resultados de las mismas para cumplir

efectivamente con la consecución de las metas.

Por otro lado, en el terreno empresarial, se plantean planes estratégicos que es

un documento oficial que emitirá la propia empresa, en el que plasma la

estrategia que seguirá en el corto, mediano o largo plazo y busca dar los

lineamientos para implementar lo que se requiera para cumplir efectivamente

con la consecución de sus metas.

Existen otros ámbitos de aplicación de la estrategia, como por ejemplo los

juegos. Ya sea éste un juego de tipo mesa como es el caso del ajedrez, en el

cual la inteligencia y la estrategia van de la mano o bien en un juego en equipo,

como es el caso del fútbol, que también implica un importante despliegue físico.

Cualquiera sea el caso, la implementación de una estrategia, generalmente y

siempre en manos del entrenador, es necesaria para ganar un partido.

En la planeación se integra la misión con el concepto de visión, que es el

escenario en prospectiva al cual se desea llegar al final de un proceso. En ese

escenario se identifican y priorizan los objetivos. Dichos objetivos deben ser

Página3

retadores, pero también alcanzables. Éstos se transforman en metas, de tal

manera que su logro sea medible y cuantificable. Meta es un objetivo al cual se

le han definido las condiciones de satisfacción bajo las cuales se considera

logrado el objetivo, siempre en un marco de tiempo.

En esa perspectiva de la planeación, se generan un conjunto de guías o

lineamientos de acción, que orienten a todos quienes están involucrados en el

logro de los objetivos, garantizando un comportamiento coherente: Esto se

conoce como políticas.

Para poder desarrollar la estrategia se necesita la articulación de una serie de

recursos, que de manera coordinada garanticen el logro de los objetivos

mediante una serie de actividades a desarrollar. Todo ello se lleva a nivel de

Planes operativos, planes de acción, cronogramas, planes de inversión, etc. Es la

manera como se despliega el plan estratégico.

Todo lo anterior se desarrolla en términos conceptuales inicialmente, y con la

perspectiva de la aplicación en el Consejo Superior de la Judicatura

posteriormente, dentro de este módulo de autoformación.

Página4

Objetivos de Planeación Estratégica

2.

Página5

2. Objetivos de la Planeación Estratégica

2.1. OBJETIVO GENERAL

Fortalecer las competencias relacionadas con los diferentes elementos para el direccionamiento estratégico y su despliegue, con el fin de generar herramientas para que el participante del proceso, se involucre de manera activa en la formulación de la Planeación de la entidad y logre comprender la importancia de las herramientas y documentos del plan; y lo pueda identificar en la entidad, así como su aporte en esa plataforma estratégica.

2.2. OBJETIVOS ESPECÍFICOS

Proporcionar el enfoque pertinente de la Planeación Estratégica en el

marco del sistema del Consejo Superior de la Judicatura.

Identificar algunas de las más importantes herramientas desarrolladas en

la ejecución de la Planeación Estratégica.

Relacionar las Políticas de gestión con el plan estratégico del sistema en

el CSJ (Consejo Superior de la Judicatura).

Identificar los elementos clave para la articulación del plan estratégico

con instrumentos de planeación.

Caracterizar los aspectos de la Planeación Estratégica, así como

establecer un marco referencial de las diferentes herramientas

metodológicas existentes en el mundo, contextualizando en aplicación al

sistema nacional en el Consejo Superior de la Judicatura, permitiendo al

estudiante desarrollar las siguientes competencias:

Página6

SABER

Adquirir conocimientos básicos en la Planeación Estratégica

Conocer diferentes herramientas y metodologías aplicadas a nivel nacional e

internacional

SABER HACER

Realizar la correcta identificación de las fases y

etapas en el diseño de un plan estratégico

Realizar un correcto análisis de los mismos e identificación de las variables o partes que lo

constituyen o componen

Realizar la evaluación, ejecución y control del plan

Relacionar con los elementos propios del SIGCC y la NTC

GP1000

SABER SER

Desarrollar pertinencia de la importancia de llevar a cabo el plan estratégico en el quehacer diario, en

el trabajo y en la vida cotidiana

Comprender el sano equilibrio en la ejecución de los planes estratégicos y la aceptación y reconocimiento de las consecuencias de su aplicación y

medición de resultados

Página7

Conceptos Básicos

3.

Página8

3. Conceptos Básicos

A continuación se presenta un glosario técnico detallado de la terminología empleada en el presente módulo de Planeación Estratégica: 1. Alianzas Estratégicas: Convenios o tratados desde el punto de vista comercial entre dos o más instituciones, organizaciones o procesos, con el objetivo principal de crecer, lograr un fortalecimiento y desarrollo de los procesos que lleven a cumplimiento de objetivos estratégicos. 2. Análisis FODA (DOFA): Es un proyecto que da inicio con el propósito de hacer una radiografía de todo el proceso, sistema o institución, teniendo en cuenta el cómo está, para poder diseñar el cómo debe ser o será. 3. Área o Sector: Esto corresponde a la delimitación o agrupación de actividades por características como su tipo, área de conocimiento que las soporta, y personal que las ejecuta. También tiene en cuenta el tipo de insumos o materias primas que utilizan, basándose en clasificaciones clásicas de tareas en la sociedad. 4. Barreras de Entrada y Salida: Son eventos que suceden de manera simultánea cuando se ejecuta una tarea o actividad de un proceso, al inicio o final de este, suponiendo un efecto resistente a la buena ejecución de ellas. 5. Benchmarking: Herramienta para la elaboración del diagnóstico situacional de un proceso o institución, basado en análisis de la competencia, que bien puede ser proceso similar en la misma institución. 6. CEO (Chief Executive Officer): Gerente de área, sección o departamento que está frente a un proceso en un sistema institucional. 7. Cuadro de Mando Integral (Balanced Scorecard BSC): En 1992, Kaplan y Norton de Harvard University revolucionaron la administración de empresas al introducir un concepto bastante efectivo para alinear la empresa hacia la consecución de las estrategias del negocio, a través de objetivos e indicadores tangibles. La principal innovación fue la introducción de mediciones sobre los intangibles como requisitos indispensables para alcanzar los objetivos financieros. 8. Diagnóstico: Es el resultado final del análisis radiográfico de un proceso o institución, el que permitirá diseñar las políticas, objetivos y planes estratégicos.

Página9

9. Estrategia: Es una respuesta a las fortalezas y debilidades internas y a las oportunidades y amenazas externas, lo que contribuye finalmente o debe hacer, es desarrollar ventaja competitiva (Porter, 1991). 10. Ética: El concepto se asocia en Planeación Estratégica, con juicios de valor, es decir con la aceptación o rechazo de un proyecto o plan, basado en tablas de valor, donde se pondera o pesan, los resultados esperados por un grupo social objeto de acuerdo a sus intereses y deseos desde lo cultural. 11. Feedback y aprendizaje estratégico: Es la retroalimentación que se recibe del análisis de un proceso en sus etapas, con el fin de alimentar las fases siguientes, el diagnóstico o etapas subsiguientes propuestas. 12. Impacto: Se entiende como las consecuencias que pueden ser generadas a la entidad al materializarse un riesgo. 13. Indicadores de Gestión o Desempeño (KPI´s: Key Performance Indicators): Son métricas o medidas claves, que son utilizadas para monitorear los procesos, a la luz de los objetivos y planes estratégicos. Los resultados en estas mediciones, pueden indicar el rediseño o modificación de los objetivos estratégicos o planes estratégicos. 14. Líneas de Acción Estratégica: Definen el rumbo de las políticas sobre las cuales el plan estratégico se fundamenta y se diseña para su ejecución y control. 15. Monitorear: comprobar, supervisar, observar críticamente, o registrar el progreso de una actividad, acción o sistema en forma sistemática para identificar cambios. Es un proceso sistemático, a través del cual se verifica la efectividad de lo que se está realizando (objetivo estratégico, táctico, proceso, procedimiento, proyecto, actividad, etc.). Lo anterior, orientando a tomar las medidas correctivas para lograr los resultados esperados. 16. Niveles de Rivalidad: Están identificados por la medida de similitud que existen entre los procesos, actividades, área de desempeño, impacto en el cliente o consumidor final y rendimientos financieros o impactos de orden social. 17. NTC GP1000:2009: Norma Técnica de Calidad para la Gestión Pública 1000. Esta norma está dirigida a todas las entidades, y tiene como propósito mejorar su desempeño y su capacidad de proporcionar productos y/o servicios que respondan a las necesidades y expectativas de sus clientes. La orientación de esta norma promueve la adopción de un enfoque basado en los procesos, el cual consiste en identificar y gestionar, de manera eficaz, numerosas actividades relacionadas entre sí. Una ventaja de este enfoque es el control continuo que proporciona sobre los vínculos entre los procesos individuales que hacen parte de un sistema conformado por procesos, así como sobre su combinación e interacción. 18. NTC-ISO9000:2008: Norma Técnica de Calidad ISO, La norma ISO 9001, es un método de trabajo, el mejor para mejorar la calidad y satisfacción de cara al consumidor. La versión actual, es del año 2008 ISO9001:2008, que ha sido adoptada como modelo a seguir para obtener la certificación de calidad. Y es a lo que tiende, y debe de aspirar toda empresa competitiva, que quiera permanecer y sobrevivir en el exigente mercado actual. Estos principios básicos

Página10

de la gestión de la calidad, son reglas de carácter social encaminadas a mejorar la marcha y funcionamiento de una organización mediante la mejora de sus relaciones internas. Estas normas, han de combinarse con los principios técnicos para conseguir una mejora de la satisfacción del consumidor. 19. Objetivos Estratégicos: Son establecidos para cumplir con el plan estratégico y llevar los procesos o instituciones a un lugar o estado de fortalecimiento y evolución operativa aventajados. 20. PHVA (Planear, Hacer, Verificar y Actuar): establecer los objetivos y procesos necesarios para conseguir resultados, implementar los procesos, realizar el seguimiento y la medición de los procesos y los productos y/o servicios y tomar acciones para mejorar continuamente el desempeño de los procesos. 21. Plan e Instrumentos de Planeación: Los instrumentos de planeación deben estar presentes para asegurar el cumplimiento y ejecución de las etapas del plan, en la planeación estratégica, siendo entonces el plan los caminos necesarios para recorrer y las rutas a seguir, asegurando los buenos resultados de los objetivos de la planeación estratégica institucional. 22. Planeación: Consiste en el proceso a través de cual se analiza la situación actual (dónde se está), se establecen objetivos (dónde se quiere llegar), y se definen las estrategias y cursos de acción (cómo se va a llegar), necesarios para alcanzar dichos objetivos. Sea cual sea el tamaño de una institución o proceso, la planeación es fundamental para el éxito de ésta, ya que sirve como base para las demás funciones administrativas (organización, coordinación y control), y permite reducir la incertidumbre y minimizar los riesgos. 23. Planeación Estratégica: La Planeación es la función que tiene por objetivo fijar el curso concreto de acción que debe seguirse, estableciendo los principios que van a orientarlo, la secuencia de operaciones para realizarlo y las determinaciones de tiempo indicadores y números necesarios para su ejecución, control y realización. Se puede considerar a la planeación como una función administrativa que permite la fijación de objetivos, políticas, procedimientos y programas para ejercer la acción planeada. 24. Poder de Negociación: En la negociación el poder es un elemento clave e importante, dado que es la capacidad de influir en el comportamiento de un proceso, institución o en la conducta de otra persona. Recordar mucho a la persuasión, que es la capacidad de conseguir que la voluntad del otro vaya libremente en la dirección que beneficia a los intereses de plan estratégico, o de las políticas. Si en ambos casos el fin subterráneo es poseer margen de maniobra sobre la conducta ajena, el poder tiene una ramificación que sin embargo le está vetada a la persuasión. 25. Políticas: Las políticas son líneas definidas de acción, que generan normas o leyes para los procesos, instituciones y para la sociedad. Por ello, las normas o leyes, no son discrecionales, sino que son de estricto cumplimiento. Las políticas cumplen con las formas como se concibe el desarrollo de los procesos institucionales.

Página11

26. Principios de la Planeación Estratégica: Los principios de la planeación estratégica, son los elementos que rigen el proceso fundamentalmente, es decir que son la guía estructural del modelo y del plan estratégico, son el soporte conceptual del tema aplicado como proyecto. 27. Prospectiva Estratégica: Es una herramienta usada en planeación Estratégica, con un aporte interesante desde el diseño y focalización de escenarios de la realidad futura, basada en la información del estado actual y tendencias con información histórica, las que ayudarán al análisis de las probabilidades de suceso. Esto servirá para el diseño de los objetivos estratégicos y del plan estratégico. 28. Servicio de Tecnología: Según ITIL (mejor práctica de TI), es: Un medio de entregar valor a los Clientes facilitando Resultados que los Clientes quieren lograr sin la propiedad de Costes y Riesgos específicos. 29. SIGCC: Sistema Integral de Gestión y Control de Calidad. El SIG es un sistema de administración y estilo de trabajo cuya metodología y características permiten aumentar la satisfacción del cliente y la eficiencia personal y organizacional, generando una cultura orientada a la calidad, seguridad, los factores humanos y la eficiencia en el servicio. El marco normativo que rige el SIGCC incluye, en adición a las normas nacionales e internacionales, los Requisitos ISO 9001:2008 (Gestión de la Calidad). 30. Sinergia de un proceso: La sinergia, es un concepto de base fundamental en física y obedece a la coordinación dinámica de los elementos claves que conforman un sistema con sus procesos y actividades asociadas. Se dice que un proceso mantiene una sinergia, toda vez que las actividades de soporte, se realizan y ejecutan de manera coordinada buscando el logro de los objetivos comunes y de beneficio al proyecto de planeación estratégica. 31. Stakeholders ó Partes interesadas: Personas u Organizaciones que pueden afectar o verse afectadas por la gestión de una entidad. Ejemplos: clientes, proveedores, ciudadanía, accionistas, funcionarios, etc. 32. Valores: Los valores son principios que permiten orientar el comportamiento en función de lograr cumplimiento de objetivos y realización alcances y metas. Son creencias fundamentales que ayudan a preferir, apreciar y elegir unas cosas en lugar de otras, o un comportamiento en lugar de otro; esto estrechamente asociado a los juicios de valor que maneja la ética. También son fuente de satisfacción y plenitud. Proporcionan una pauta para formular objetivos, metas y propósitos, personales, colectivos, institucionales sociales, etc. Reflejan los intereses, sentimientos y convicciones más importantes. Por ejemplo, aunque exista en los actos injusticia, la justicia sigue teniendo valor. Lo mismo ocurre con el bienestar o la felicidad. Los valores valen por sí mismos. Son importantes por lo que son, lo que significan, y lo que representan, y no por lo que se opine de ellos.

Página12

PLAN ESTRATÉGICO Y

DESPLIEGUE DE LA

PLATAFORMA

ESTRATÉGICA

4.

Página13

4. PLAN ESTRATÉGICO Y DESPLIEGUE DE LA PLATAFORMA

4.1 GENERALIDADES

La Planeación en una de sus definiciones que se pueden encontrar en basta literatura sobre el tema actualmente, se entiende como el proceso de definir objetivos y seleccionar los que más se adecuen a los medios y recursos existentes, con el fin de lograrlos, antes de tomar las acciones de ejecución necesarias. Planear, es “ver” por anticipado una realidad deseada, para establecer y diseñar acciones. Es decidir antes de que se requiera la acción. Planeación estratégica es el proceso a través del cual, los directivos generan una

visión del futuro de la organización y desarrollan las acciones y operaciones

necesarias con el fin de garantizar el cumplimiento de la misión y las metas

establecidas y optimizar los recursos disponibles.

La función de planear en forma sistémica, integral y coordinada permite

anticipar modificaciones, prever dificultades y anticiparse a ellas.

4.1.1 FACTORES CRITICOS A CONSIDERAR PARA

COMPRENDER INTEGRALMENTE EL CONCEPTO DE

PLANEACIÓN ESTRATÉGICA.

1. La Estrategia es un modelo de decisiones conectado en sus ideas y

objetivos, siendo integrador.

2. La Estrategia es un medio con el establecimiento de propósitos de la organización, fundamentado en sus objetivos a largo plazo, planes de acción y asignación de recursos.

3. La Estrategia queda definida de acuerdo con el poder de competencia de la organización.

4. Estrategia es una respuesta a las fortalezas y debilidades internas y a las oportunidades y amenazas externas, lo que contribuye finalmente o debe hacer, es desarrollar ventaja competitiva (Porter, 1991).

Página14

5. La Estrategia es una manera para determinar, la forma como la contribución económica, que la organización debe hacer a cada uno de los interesados en su buen desempeño (accionistas, empleados, clientes, proveedores, comunidad, etc.).

4.1.2 ¿POR QUÉ HACER PLANEACIÓN ESTRATÉGICA?

Ilustración 1 - Niveles de Gestión

Las ventajas de hacer una planeación estratégica son muchas. Entre otras:

Porque determina una estructura para la acción que está presente en la organización, en sus formas de pensar y en las de sus empleados.

Porque permite a los CEO (Chief Executive Officer) y líderes en la organización, liderar procesos que busque y fortalezcan el logro de la visión, por medio de propósitos compartidos.

Porque permite a la organización implementar de manera integral y eficaz el plan estratégico.

Porque ayuda a la organización en una mejor comprensión del entorno empresarial, de negocios, institucional, de la industria o entidad, incluso política en la que se opera, así como de sus clientes o usuarios y de las propias capacidades y limitaciones objeto estas últimas, de análisis especiales.

Porque provee la oportunidad de ajustarse constantemente a los acontecimientos y eventos de los competidores, del entorno y de otros actores que demanden una respuesta rápida.

Nivel TÁCTICO:

Página15

Porque debe proveer los propios incentivos para atraer y motivar a los CEO (Chief Executive Officer) y directivos claves de la organización.

4.1.3 CONTEXTO DE LA PLANEACIÓN ESTRATÉGICA. El contexto de la planeación estratégica requiere definir un plan que debe tener implícito a dónde se busca llegar en el futuro y cómo se va a hacer desde el presente. Ello implica dar respuesta a los siguientes interrogantes que son: ¿Para dónde va la organización? La respuesta a esta pregunta define el sentido o dirección, que a su vez es una clara manifestación de la misión, visión, objetivos y metas. De esta manera, la organización no va a la deriva. ¿Cómo es el entorno? Al responder esta pregunta, la organización, proceso o institución, está obligada a realizar un examen concienzudo y objetivo de sí misma, su entorno inmediato, sus competidores y las amenazas y oportunidades que estos pueden significar para la organización. ¿Cómo logrará sus objetivos? Esto significa que la organización debe pensar en que lograr los objetivos, implica definir cómo hacerlo, establecer desde qué modelos de procesos o negocios; bajo qué metodologías o herramientas puede la organización lograr los objetivos y metas y cómo deben ser asignados los recursos de esta para lograr que estos modelos funcionen. El crear una visión de futuro es medular en el concepto de planeación estratégica. Al crear la visión de futuro se debe pensar en aclarar el objetivo básico, la meta donde la organización quiere llegar en un determinado tiempo, las necesidades que se van a satisfacer, los recursos que se van a requerir y las fases en las cuales se va desarrollar el proceso. En el sector público, la Planeación Estratégica, constituye una herramienta que debe definir prioridades y asignar recursos en un contexto cambiante, lo que genera una serie de altas exigencias por avanzar hacia una gestión orientada a resultados. Se debe tener una orientación a resultados en la definición de la planeación estratégica, y por supuesto, en la gestión. Algunas de estas características de la gestión orientada a resultados son:

Identificación de objetivos, indicadores y metas que permitan evaluar los resultados.

Definición clara de responsables del logro de las metas. Asignación de un presupuesto institucional a cumplimiento de objetivos.

Existen importantes diferencias entre las señales que se generan dependiendo del tipo de empresa: en una empresa privada, se observan indicadores como ingresos, utilidades, retorno sobre capital, retorno sobre inversión, etc. mientras que en una empresa pública, las señales no son tan claras y el diseño de indicadores para el monitoreo de las estrategias, se convierte en un reto constante.

Página16

Ahora bien, es necesario distinguir entre planeación estratégica y planeación operativa. La primera se refiere al largo y mediano plazo y la segunda se relaciona con el corto plazo.

4.1.4 ¿QUÉ NO ES PLANEACIÓN ESTRATÉGICA?

Planeación estratégica no consiste en realizar pronósticos. La planeación se hace bajo la aplicación de análisis de escenarios, con herramientas como la Prospectiva Estratégica.

Aunque la Planeación estratégica no son técnicas cuantitativas aplicadas

a la planeación de los negocios, esto requiere creatividad, análisis, honestidad y un nivel de reflexión que podría estar en algunos casos cerca del llamado análisis cuantitativo.

Aunque es necesario realizar algunos análisis cuantitativos, estos no revisten la mayor importancia. Son útiles, por cuanto arrojan mayor información frente a lo que ha ocurrido en el pasado, pueden permitir ver tendencias hacia el futuro, pero no generan la conceptualización; ésta es de carácter cualitativo.

La planeación estratégica tiene que ver con decisiones futuras. Se trata de tomar decisiones hoy que afecten la organización, procesos o instituciones en el futuro.

La planeación estratégica ayuda a los gerentes a evaluar los riesgos que

se deben asumir, a través de análisis de las variables propias del sistema para una mejor comprensión de los parámetros involucrados en sus decisiones.

4.2 COMPONENTES DEL PROCESO DE PLANEACIÓN ESTRATÉGICA Los componentes de la planeación estratégica son: el marco normativo, la misión, la visión, los objetivos, las estrategias y los indicadores de desempeño. Estos componentes están definidos e identificados a partir de una serie de cuestionamientos sobre la identidad de la organización, las normas y políticas que la rigen, los propósitos y principios que la fundamentan, los valores que la determinan, los logros que busca. A todos ellos debe responder el proceso de ejecución de un plan estratégico. Estos componentes, se generan a partir del autoconocimiento organizacional, y definen la ruta a seguir durante todo el proceso. Al final, permitirán controlar la ejecución de plan estratégico, a través de la toma de medidas necesarias en la evaluación y medición del alcance e impacto logrados.

Página17

Ilustración 2 - Componentes de la Planeación Estratégica

Página18

4.2.1 MISIÓN

¿QUIENES SOMOS? ¿QUÉ HACEMOS? ¿PARA QUIENES?

La misión es una descripción de la razón de ser de la organización, establece su “quehacer” institucional, los bienes y servicios que entrega, las funciones principales que la distinguen y la hacen diferente de otras instituciones y justifican su existencia. Una correcta definición de la Misión debe contener:

Cuál es el propósito de la Organización

Qué hace: descripción de los Productos Finales (Bienes y servicios que entrega)

Para quiénes: identificación de los Usuarios o beneficiarios a quiénes van dirigidos los productos finales (bienes y servicios)

Cuál es el efecto que se espera lograr: (resultado final) en la población objetivo a la que se dirige su accionar, a través de los productos provistos. El quehacer de la institución que genera el valor público de la entidad y el plazo en que se espera proveer.

La Misión puede ser un ejercicio tanto de identificación o definición de la misma, como de revisión y a veces actualización. El ejercicio de trabajar con la Misión está circunscrito al ámbito de decisiones directivas, en los más altos niveles de responsabilidad organizacional, dado que enmarca los productos y los resultados por los cuales la organización debe responder a sus usuarios y a la ciudadanía. De esta manera, antes de comenzar cualquier ejercicio alrededor de la misión institucional es clave que sus máximas autoridades estén involucradas, liderando el proceso y validando los compromisos que surjan. Si no es posible contar con este liderazgo, la experiencia indica que es mejor no seguir, dado que los recursos de tiempo son valiosos y la misión requiere validación, asimismo el comenzar con un ejercicio alrededor de

la Misión, genera expectativas.

IMPORTANCIA DE

LA MISIÓN

No es conveniente ser ortodoxos respecto de la redacción de una

misión, puede ser tan larga o tan breve como el equipo a cargo de

su definición lo crea conveniente.

Sin embargo, su lectura debe permitir a todos los interesados

(propia institución, los usuarios, ciudadanos, Congreso, otras

partes interesadas), comprender cuál es la esencia o especificidad

del quehacer institucional (que le confiere identidad) y que

justifica públicamente su existencia.

¿CÓMO SE

REDACTA LA

MISIÓN?

Página19

¿Qué vigencia tiene la misión? Al respecto conviene recordar que no siempre la misión “formal” de la institución es igual a la misión “efectiva”. Muchas veces las entidades tienen como declaración formal de su misión, el referente de su creación legal, con los mandatos y funciones expresadas en dicha ley. ¿Cuando no es necesario reformular la misión?

No se han realizado cambios a la ley constitutiva de la entidad

No haya habido cambios fundamentales a las funciones y atribuciones de la institución

La declaración de misión represente exactamente lo que la institución produce

Los equipos directivos se mantienen. Esto no significa que ante cambio de directivos máximos deba cambiarse la misión, no obstante un primer punto que se debiera encargar un nuevo directivo de un Programa por ejemplo es si está de acuerdo en cómo está redactada el propósito de la organización sobre la cual es responsable y debe rendir cuentas.

¿En qué casos es necesario establecer una nueva misión?

Si no ha habido antes un proceso de revisión o de identificación de Misión.

Si la redacción de la misión sólo explica lo establecido en el ámbito de la ley que crea la institución y no explica claramente qué produce, para quiénes y qué se espera como resultado.

Si la organización ha sufrido redefiniciones importantes en los ámbitos de su competencia o hay alguna declaración política clave de prioridad pública que afecta a la entidad. Si es así, aparte de los participantes anteriores, es clave que la validación de la Misión, se contraste con ámbitos de decisión política – administrativa (Presidencia, Función Pública, etc.).

ASPECTOS

PRÁCTICOS PARA

LA FORMULACIÓN

DE LA MISIÓN

UTILIDAD DE CONTAR UNA MISIÓN CONCERTADA ENTRE EL EQUIPO DIRECTIVO Y LA COMUNICACIÓN DE ESTA A LOS FUNCIONARIOS, USUARIOS Y CIUDADANOS.

Establece el marco que justifica la intervención pública en el ámbito de responsabilidad.

Tiene la capacidad de mantener el foco directivo en lo importante. Logra encauzar los apoyos políticos y capacidades administrativas de la

institución.

Muestra a los grupos de interés la creación de valor público esperado.

El ejercicio de trabajar con la Misión está circunscrito al ámbito de decisiones directivas, en los más altos niveles de responsabilidad organizacional, dado que señala los productos terminales y los resultados por los cuales la entidad debe responder a sus usuarios y a la ciudadanía. De esta manera antes de comenzar cualquier ejercicio de formulación de la “misión”, es fundamental que sus máximas autoridades estén involucradas, liderando el proceso y validando los compromisos que surjan. La elaboración de la misión de una entidad, programa, unidad, etc. debe tener en cuenta la Misión del nivel organizacional más alto al que corresponda. Esto, permite hacer coherente los propósitos de cada uno de los ámbitos de la organización. Asimismo, permitirá posteriormente construir los indicadores en cascada que facilitan la

integración entre los diferentes niveles de toma de decisiones.

Página20

4.2.2. VISIÓN

¿QUIÉNES

PARTICIPAN EN LA

FORMULACIÓN DE

LA MISIÓN?

¿QUE NO DEBE

FALTAR EN LA

DECLARACIÓN DE

UNA MISIÓN?

Productos terminales o finales (bienes y servicios).

Los usuarios o beneficiarios, población objetivos a quienes se dirigen dichos bienes y servicios.

Que pueden esperar los usuarios, beneficiarios y la ciudadanía en su conjunto, en términos de resultados (efectos).

El ámbito territorial de su acción (nivel central, nacional, local, internacional).

Qué aspectos son optativos (dado que en general deben ir en la visión o en los valores)

Los estándares cómo piensan conseguir su propósito.

Los valores con los cuales piensan enfocar su gestión. ¿QUE ASPECTOS

NO DEBEN SER

INCLUIDOS EN UNA

MISIÓN?

Los Subproductos o productos intermedios

Los usuarios internos de la entidad

• Los mejoramientos que la entidad piensa realizar para ser más eficiente o eficaz (estos deben quedar

registrados como objetivos estratégicos).

La visión corresponde al futuro deseado de la organización. Se

refiere a cómo quiere ser reconocida la entidad, representa los

valores con los cuales se fundamentará su accionar público.

¿COMO

QUEREMOS SER

RECONOCIDOS?

Puede ser más amplia que la Misión Institucional, y debe contener aspectos que permitan a los usuarios ciudadanos identificar qué pueden esperar de la Entidad en cuanto a valores, creación de oportunidades, proyección, etc. Se debe evitar repetir las funciones, y los productos que caracterizan la definición de la misión. Asimismo, no deberían señalarse aquellos aspectos relacionados con los proyectos de

modernización de corto plazo.

Página21

¿COMO SE

REDACTA?

Los valores de la entidad

Cómo quiere ser vista o percibida la institución en el futuro Importancia de la declaración de Visión para la gestión institucional.

Compromete públicamente las aspiraciones institucionales, dando un efecto de cohesión a la organización.

Permite distinguir y visualizar el carácter público y cómo la intervención gubernamental se justifica desde el punto de vista de lo que entrega a la sociedad.

Complementa el efecto comunicacional de la misión y enmarca el quehacer institucional en los valores que la

sociedad espera de la entidad pública.

¿QUE NO DEBE

FALTAR?

Bill Gates planteaba en los 80 como la visión de futuro de su empresa: “Ver un computador personal en cada mesa, un computador que nosotros hayamos

producido”

Página22

4.2.3 VALORES DE LA PLANEACIÓN ESTRATÉGICA

Al revisar varios de los textos más conocidos y utilizados en el estudio y análisis de la planeación estratégica, se observa que es imperativo tener en cuenta los valores al poner en práctica la planeación estratégica. En este numeral, se establecen los planteamientos más relevantes de tres de dichos textos: En el libro de George Morrisey, “Pensamiento estratégico. Construya los

cimientos de su planeación”, sobresalen los siguientes párrafos sobre este tema.

"El pensamiento estratégico incorpora valores, misión, visión y estrategia que tienden a ser elementos intuitivos (basados en los sentimientos) más que analíticos (basados en la información)". (p.4).

"Los valores representan las convicciones filosóficas de los administradores a cargo de dirigir a su empresa hacia el éxito. Algunos de estos valores ya estarán establecidos, como sus posiciones sobre la ética, la calidad y la seguridad. Otros valores, como la comprensión a los clientes, la diversidad del producto/servicio y la productividad, pueden variar con el tiempo, dependiendo de la naturaleza de su negocio. Éstos sirven como base de su pensamiento mientras usted se aboca a su misión, visión y estrategia." (p. 7).

“Aunque mi enfoque en este libro reside en la determinación y la aplicación de la misión, la visión y la estrategia, es importante que usted y los demás integrantes de su equipo de administración examinen los valores actuales de su empresa y lo que deberían de ser, antes de planear la perspectiva sobre el futuro. Toda empresa genera su propia personalidad, o sea, el reflejo de los valores y las convicciones de los directores encargados de conducir el negocio hacia un recorrido exitoso." (p. 21).

“Si los integrantes del equipo de Planeación analizan los valores de la institución y tienen un acuerdo claro y abierto sobre los valores estratégicos de la institución, esto servirá al presidente o gerente de la empresa a: (pp. 21 y 22).

• Determinar la tolerancia y el campo de los esfuerzos de su empresa. • Establecer en qué negocios debería intervenir y en cuáles no. • Fijar sus expectativas y cómo comunicarlas a los demás. • Reclutar personal que trabaje con eficiencia en la empresa. • Determinar cómo se va a administrar el negocio. • Establecer prioridades significativas.”

"Hay un número casi infinito de factores que podrían considerarse como valores estratégicos. Recomiendo que se concentre en no más de ocho a diez valores y que éstos sean los que tendrán un impacto mayor sobre el futuro de su empresa." (p. 22).

Si bien existe una lista de valores que son comunes en varias organizaciones y se mantienen, a nivel de sociedad, se necesita elaborar una lista de lo que sea más importante en cada institución:

Página23

Algunos de los ejemplos de dichos valores más comunes son:

Ilustración 3 - Ejemplos de Valores Organizacionales

Según George Morrisey, los valores identificados como propios de la organización deben ser formulados directa o indirectamente en la misión. De los textos planteados, la obra de Morrisey es la que trata en forma más orgánica, explícita y detallada el papel de los valores en la planeación estratégica. En la obra de George A. Steiner, “Planeación estratégica. Lo que todo

director debe saber”, son hechas las siguientes afirmaciones al respecto: "En todo el libro se mencionan como factores importantes en la planeación las metas, aspiraciones, intereses, actitudes y filosofías personales. Todos estos factores se basan en el sistema de valores de un individuo, pero no son lo mismo que los valores. Por ejemplo, los valores son similares a las actitudes pero son más estables y están más arraigados que las actitudes." (p. 120). “Un valor establece para una persona una norma, sobre la cual se basan las decisiones que se toman. Los valores no sólo se relacionan con los fines que una persona considera preferibles a otra condición, sino que también con los medios preferidos para lograrlos. Los valores son hábitos establecidos de

Ética

Calidad

Seguridad

Ambiente

Innovación

La imagen en su industria

La imagen en su comunidad

Diversión

Responsabilidad con los clientes

Recursos humanos

Rentabilidad

Alianzas estratégicas

Diversidad del producto/servicio

Diversidad de mercado/cliente

Productos de línea/sobre pedido

Expansión

Estructura de la empresa. Descentralizada/centralizada

Concentración geográfica

Página24

preocupación y actitudes hacia los sucesos o fenómenos; son creencias e ideas fundamentales que un individuo tiene; y funcionan como un criterio para escoger entre las alternativas. Los valores básicos de una persona son permanentes y cambian lentamente."(p. 120).

Para Steiner los valores son tomados en cuenta en la planeación estratégica en forma indirecta, y se reflejan en las metas, aspiraciones, intereses, actitudes y filosofías personales de los directores (CEO) o gerentes. Según John Pearce II y Richard Robinson, en el texto “Strategic management.

Strategy formulation and implementation”, los valores están en la misión. Ellos afirman: “La misión de un negocio es el propósito fundamental y característico que lo distingue de otros negocios de su tipo e identifica el alcance de sus operaciones en términos de producto y mercado. Materializa la filosofía de negocios de quienes toman las decisiones estratégicas, esto implica la imagen que la compañía busca proyectar, refleja el concepto que tiene la firma de sí misma, e indica las principales áreas del producto o servicio y las principales necesidades de los clientes que la compañía o institución intentará satisfacer.” (p. 52).

Para los últimos dos autores, los valores no tienen un lugar propio en la planeación estratégica, sino que forman parte de la misión.

4.2.4 PRINCIPIOS DE LA PLANEACIÓN ESTRATÉGICA Si bien las organizaciones son diferentes entre sí, persiguen fines diferentes, se mueven en sectores diferentes, cuentan con recursos diferentes, etc., a la hora de realizar la planeación estratégica es necesario que cumplan con una serie de principios similares. Es importante comprender algunos de estos puntos en este momento, antes de iniciar con el detalle de la Planeación Estratégica, dado que orientan y, sobre todo, aterrizan frente al ejercicio propio de la definición de líneas de acción, objetivos y estrategias. Algunos de estos aspectos importantes que deben considerarse en el momento de realizar la Planeación Estratégica son los siguientes: Universalidad: La planeación estratégica debe tener en consideración una

gran cantidad de factores como tiempo, personal, material, presupuestos, etc.

Racionalidad: La planeación estratégica debe fundamentarse de manera

lógica, con objetivos claros, alcanzables y con el presupuesto necesario para poder lograr las metas.

Página25

Precisión: La planeación estratégica debe realizarse con precisión, pues ésta va a dirigir acciones concretas y específicas con objetivos concretos y específicos.

Flexibilidad: La gerencia debe tener en cuenta que la planeación estratégica

debe tener la capacidad de responder a cambios que surjan durante la ejecución del plan. Así mismo, se debe tener una capacidad de respuesta en el corto plazo y revisar los objetivos y metas estructurantes a largo plazo.

Unidad: La entidad deben responder a un solo plan, donde todas las

actividades estén alineadas con el único plan existente. Factibilidad: Así como se plantea en la racionalidad, los objetivos deben ser

alcanzables, aún teniendo en cuenta posibles cambios en el entorno que modifiquen las condiciones iniciales en que se generó el Plan Estratégico.

Limitantes: Se deben definir claramente las alternativas viables con el fin de

lograr los objetivos propuestos.

4.2.5 LINEAS DE ACCIÓN ESTRATÉGICA – ESTRATEGIAS Y PLANES DE ACCIÓN Para alcanzar los objetivos y lograr los resultados esperados, es necesario definir unas estrategias y generar unos planes de acción. Las estrategias son las directrices que ayudan a elegir las acciones adecuadas para alcanzar las metas de la organización. Permiten la definición de las metas, los Programas y planes de acción y la base para las prioridades en la asignación de recursos. Las estrategias proporcionan una base para la toma de decisiones respecto de los cursos de acción propuestos, tal como puede apreciarse en el cuadro que sigue:

OBJETIVO ESTRATÉGICO 1 Mejorar los tiempos de respuesta de tramitación de la entrega de pensiones

ESTRATEGIA: 1. Impulsar cambio tecnológico y capacitación en todo el país.

OBJETIVO ESTRATÉGICO 2 Alcanzar estándares NTC-GP1000:2009 de supervisión de las entidades del sector público.

ESTRATEGIA: 2. Establecimiento de convenios internacionales para la estandarización de los procesos.

OBJETIVO ESTRATÉGICO 3 Mejorar la posición financiera de las entidades del sector público supervisada y no supervisada.

ESTRATEGIA: 3. Impulsar políticas de recuperación de cobranzas y disminución de subsidios.

Página26

ESTABLECIMIENTO DE ESTRATEGIAS Y PLANES DE ACCIÓN Aplicar un Plan Estratégico, implica desarrollar un proceso de carácter interactivo. No es posible desarrollar las estrategias (cómo lograré lo que me he propuesto como objetivo), sin conocer el nivel de desempeño esperado (o sea las metas) y cómo voy a medirlas (o sea los indicadores). En la mayor parte de las entidades gubernamentales muchas de estas alternativas para lograr los objetivos son difíciles de llevar a cabo, dadas restricciones legales, o por la naturaleza misma del bien público que exige su provisión continua independiente de la racionalidad económica. En este sentido, el beneficio social es determinante a la hora de establecer la razonabilidad de la prestación de un servicio, incluso de la existencia de la institución.

4.2.6 OBJETIVOS ESTRATÉGICOS Los objetivos estratégicos, constituyen el siguiente paso a definir, una vez que se ha establecido cuál es la Misión. Las preguntas a responder son:

¿Dónde queremos ir? y

¿Qué resultados esperamos lograr?

OBJETIVOS ESTRATÉGICOS

Los objetivos estratégicos son los logros que la entidad pública espera concretar en un plazo determinado (mayor de un año), para el

cumplimiento de su misión de forma eficiente y eficaz.

Página27

¿DÓNDE QUEREMOS IR?

De las distintas definiciones de

objetivos estratégicos empleadas en

los manuales metodológicos de

varios países, es posible distinguir

las siguientes características:

¿QUE RESULTADOS ESPERAMOS

LOGRAR?

• Se vinculan directamente con la

misión.

• Están orientados a definir los

resultados esperados para concretar la

misión en un período determinado de

tiempo.

• Expresan las variables relevantes o

críticas del desempeño esperado y

éstas son la base para la definición de

indicadores de resultado final o

impacto.

• Constituyen el instrumento principal

para establecer los cursos de acción

preferentes en un plazo determinado

(en general a mediano plazo), sobre

los cuales se establecen los grandes

ítems de los recursos necesarios.

Cuando una entidad se propone

establecer sus objetivos estratégicos,

debe partir necesariamente de un

diagnóstico institucional, que permita

identificar las brechas desde el punto de

vista organizacional que le dificultan

obtener el mejoramiento esperado de la

gestión y los resultados que se quiere

alcanzar.

Página28

Ilustración 4 - Ejemplo de Objetivos Estratégicos

En este proceso es importante tener presente los dos diagramas siguientes:

CADENA BÁSICA DE PLANIFICACIÓN ESTRATÉGICA

ANALISIS SITUACIONAL¿DONDE Y COMO

ESTAMOS?¿DONDE QUEREMOS

ESTAR Y DONDE

DEBEMOS ESTAR?

¿DONDE QUEREMOS

ESTAR Y DONDE

DEBEMOS ESTAR?

ANALISIS DE PROBLEMAS

ANALISIS FODA

OBJETIVOS Y ESTRATEGIAS:

Definición de:

Programas

Planes

Indicadores

Metas

Ilustración 5 - Cadena Básica de Planificación Estratégica

Página29

Ilustración 6 - Ejemplo Diagnostico Empresarial

Página30

¿CÓMO SE REDACTAN LOS OBJETIVOS ESTRATÉGICO?

Deben señalar la expresión de logro, evidenciar el cambio o transformación que se espera con las políticas a cargo de la Institución, como por ejemplo: o Mejorar los estándares de competitividad, disminuir niveles de pobreza, garantizar niveles de seguridad, etc.

Deben evitar su redacción en términos de “Propender”, “Contribuir”, “Fomentar”, “Procurar”, que son verbos que no expresan LOGRO.

Deben responder a la ciudadanía hacia dónde se dirigen los recursos asignados a la entidad.

Deben responder a un problema o aspecto específico relacionado con el cumplimiento de la misión.

Deben responder sobre el Beneficio esperado para los usuarios a los cuáles van dirigidas las políticas y/o programas de la institución.

Deben permitir a los usuarios y/o beneficiarios conocer hacia donde se dirige la priorización de los recursos

presupuestales.

IMPORTANCIA DE LOS OBJETIVOS

ESTRATÉGICOS PARA LA GESTIÓN

INSTITUCIONAL:

Los objetivos estratégicos constituyen la base para el establecimiento de los indicadores que permitirán medir el avance de las acciones hacia los resultados. El objetivo estratégico permite constatar la intención de un cambio o transformación en la calidad, eficiencia, economía, o resultado en los productos con los cuales se relaciona. El objetivo estratégico, debe expresarse en términos concretos de resultados esperados y no ser establecidos en términos de funciones

permanentes del área o la entidad.

Página31

4.2.7 OBJETIVOS DE CALIDAD

La planeación estratégica de la calidad es un proceso sistemático para el establecimiento de metas de calidad. Este es uno de los puntos de conexión entre la estrategia y la gestión. Una de las maneras más prácticas de definir los objetivos de calidad es tomar los objetivos estratégicos y adoptarlos como objetivos de calidad; de esta manera se alinea la estrategia con la gestión. Si bien esta decisión es práctica desde el punto de vista de comunicación a los funcionarios y las funcionarias de la entidad, debe realizarse con el suficiente cuidado que garantice la armonía entre el norte y la manera como se ejecutan las actividades. Ahora bien, desde el punto de vista de Normativo, los objetivos de calidad según la NTC GP 1000:2009, deben estar alineados con la política de calidad de la entidad, el marco legal que circunscribe su actuar y los recursos con los que cuenta. Existen entonces dos claras vertientes de acción:

En primer lugar, muchas empresas comprendieron que una estrategia movida por la calidad puede conducir a ventajas significativas en el entorno en que se desempeña la entidad.

En segundo lugar, la línea que separa la estrategia de la calidad y las estrategias genéricas del negocio se hacen cada vez más difusas, por lo que planeación estratégica de la calidad es sinónimo de coherencia con los objetivos del negocio.

Al implementar objetivos de calidad, teniendo en cuenta sus principios: enfoque al cliente, mejora continua, participación y trabajo en equipo aunado a liderazgo, entre otros, se fortalecen las condiciones para la toma de decisiones en situaciones de constante cambio. Lo anterior, permite caracterizar el proceso de aplicación de la calidad total de la siguiente manera:

Principios de calidad.

Los objetivos estratégicos deben ser monitoreados y evaluados a través de indicadores. Tanto la institución como los ciudadanos, usuarios, entes de control, deben conocer el progreso que tienen las entidades y los programas en el cumplimiento de sus objetivos estratégicos, dado que allí están depositadas las prioridades en la asignación de los

recursos.

Página32

La calidad como principio básico. Comprensión de las necesidades

reales y potenciales de los clientes y usuarios.

Productos y servicios que satisfacen las necesidades de todos los clientes.

Funcionarios y funcionarias que se involucren a través de soluciones participativas de los problemas.

Comportamientos gerenciales. Asegurar claridad estratégica. Proveer prácticas visibles de liderazgo y compromiso por parte de la

gerencia. Establecer objetivos de calidad. Establecer un estilo de dirección de apertura, confianza, respeto,

paciencia y disciplina. Desarrollar un entorno en el cual cada persona pueda ser responsable

de la calidad.

Aquellas entidades que tienen que ver con prestación de un servicio, requiere de sus funcionarios y funcionarias los empleados:

La aptitud para mantenerse en calma en situaciones de tensión.

Optimismo, iniciativa y “orientación a las personas”.

La aptitud para escuchar bien.

Una orientación hacia el análisis y la prevención.

La habilidad para resolver problemas. Los principios de calidad resultan no solo fáciles de comprender, sino que son de sentido común. A pesar de ello, muchas empresas han experimentado grandes dificultades en la implementación de los sistemas de gestión de calidad; esto a veces se debe a problemas en la manera como se comunica el norte al inicio de un proyecto de implementación, se debe tener en cuenta que estas iniciativas requieren cambios significativos en los procesos y cultura de una organización. Por lo anterior, es necesario comprender las mejores prácticas; un sistema de aseguramiento de calidad orientado a procesos y un proceso evolutivo hacia sistemas de gestión, control y administración integrados y que generen mejoras importantes en la productividad.

Página33

AA CCoonnttiinnuuaacciióónn ssee pprreesseennttaa llaa mmiissiióónn ddee llaa pprriinncciippaall

eemmpprreessaa nnaacciioonnaall..

PPoorr ffaavvoorr,, ttoommaannddoo ccoommoo rreeffeerreenncciiaa ttaannttoo llaass

ccaarraacctteerrííssttiiccaass ddeesseeaaddaass ccoommoo llaass nnoo ddeesseeaaddaass eenn llaa

rreeddaacccciióónn ddee uunnaa mmiissiióónn,, hhaaggaa uunn aannáálliissiiss ddee eessttaa mmiissiióónn yy

ccoommeennttee aa llaa lluuzz ddee eessooss ccrriitteerriiooss..

1

MISIÓN DE ECOPETROL:

Encontramos y convertimos fuentes de energía en valor para nuestros clientes y

accionistas, asegurando la integridad de las personas, la seguridad de los procesos y el

cuidado del medio ambiente, contribuyendo al bienestar de las áreas donde operamos,

con personal comprometido que busca la excelencia, su desarrollo integral y la

construcción de relaciones de largo plazo con nuestros grupos de interés.

Página34

4.3 DESPLIEGUE DE LA PLATAFORMA ESTRATÉGICA

Indica cómo se lleva a cabo el despliegue de la estrategia de la organización resaltando lo relacionado con la política o lineamientos estratégicos, objetivos y metas, a los diferentes niveles de la organización y grupos de interés. Señala cómo se garantiza que todos los procesos y niveles de la organización participan en el proceso de despliegue y definen sus responsabilidades o contribuciones a los objetivos planteados. Indica cómo se evalúa y mejora continuamente el proceso de despliegue de la estrategia organizacional y las políticas, en torno a la organización.

4.3.1 PLAN SECTORIAL

Un Plan Sectorial se entiende como un conjunto de acciones derivadas de las competencias propias de las diferentes entidades que conforman un sector de la Administración Pública, que requiere de una participación articulada con la alta dirección de cada entidad de gobierno. Horacio Landa retoma la definición de Plan contenida en la Ley General de Asentamientos Humanos de 1976 y la menciona como: “Un conjunto coordinado de metas, directivas, criterios y disposiciones con que se instrumentaliza un proceso, pudiendo ser integral o sectorial y en distintos niveles: comunal, urbano, local, regional, nacional, etc.” J. Arturo Ortega Blake define que el plan no es solamente un documento con un conjunto de perspectivas y previsiones, es el instrumento más eficaz para racionalizar la intervención, generalmente estatal en la economía. Para algunos autores es la estrecha vinculación del plan con la planificación (ejercicio de la planeación). Andrés E. Miguel conceptualiza el Plan como la gestión materializada en un documento, con el cual se proponen acciones concretas que buscan conducir el futuro hacia propósitos predeterminados. Es un documento donde se indican las alternativas de solución a determinados problemas de la sociedad y la forma de llevarlo a cabo determinando las actividades prioritarias y asignando recursos, tiempos y responsables a cada una de ellas. El contenido básico de un Plan es: Justificación del Plan, Visión del Plan, Diagnóstico, Prospectiva, Objetivos, Estrategias, Políticas, Programas y Proyectos del Plan. Para el caso de Colombia, a nivel de la rama judicial se plantea un Plan Sectorial de Desarrollo, generado por la Sala Administrativa del Consejo Superior de la Judicatura, tal como lo plantea la Ley 270 de 1996, con una vigencia de 4 años. Este Plan Sectorial busca orientar las acciones del Gobierno de la Rama, en el cumplimiento de “promover el acceso, la eficacia, la eficiencia, la calidad, la

Página35

confianza, visibilidad y transparencia, la autonomía y el fortalecimiento institucional en la Administración de Justicia en el país”.1 Como condición del Plan Sectorial, a nivel conceptual, éste debe:

Garantizar que es comprensible por todas las personas de las entidades relacionadas.

Ser lo suficientemente flexible como para responder a las condiciones históricas y coyunturales.

Contener instrumentos de dirección y control que orienten políticamente su implementación.

4.3.2 PLAN ESTRATÉGICO

El plan estratégico es un documento formal en el que se intenta plasmar, por parte de los responsables de una organización cual será la estrategia de la misma durante un período de tiempo (generalmente va de 3 a 5 años).

Ilustración 7 - Ejemplo Plan Estratégico

El plan estratégico tiene las siguientes características:

Es cuantitativo: Pues define metas que debe alcanzar la entidad, normalmente en un planteamiento de cifras.

Es expreso: Describe la manera de conseguir las metas, a través de la definición de la estrategia a seguir.

Tiene calendarios: indica los plazos de los que dispone la entidad para alcanzar esas metas.

1 Consejo Superior de la Judicatura. Plan Sectorial de Desarrollo de la Rama Judicial 2011-2014. Enero de 2011. Bogotá, Colombia.

Página36

En grandes líneas, el plan estratégico recoge tres puntos principales:

Ilustración 8 - Puntos Principales de un Plan Estratégico

Normalmente, el plan estratégico no suele estar lo suficientemente detallado como para actuar a nivel departamental. Para ello, se suele utilizar el plan operativo anual. La siguiente figura, describe los componentes en el proceso definición del Plan Estratégico.

Plan Estratégico

Objetivos Políticas Acciones

•Son los logros que la entidad pública espera concretar en un plazodeterminado. Se traducen en metas, dejando tanto claros objetivosy sus respectivas metas.

Objetivos

•Son pautas, reglas, formas y prácticas administrativas específicasque se formulan para estimular y apoyar el trabajo hacia las metasfijadas.

Políticas

•Son actividades que dependen directamente de la entidad, y quegeneralmente se llevan a cabo para facilitar la consecución de losobjetivos, teniendo en consideración el respeto a las políticasimpartidas.

Acciones

Página37

MISION

ANALISIS INTERNO ANALISIS EXTERNO ANALISIS COMPARATIVO

DIAGNÓSTICO

OBJETIVO ESTRATÉGICO 2OBJETIVO ESTRATÉGICO 1 OBJETIVO ESTRATÉGICO 3 OBJETIVO ESTRATÉGICO 4

Acción 1.1

Responsables

Plazo

Indicador

Acción 1.2

Responsables

Plazo

Indicador

Acción 2.1

Responsables

Plazo

Indicador

Acción 3.1

Responsables

Plazo

Indicador

Acción 3.2

Responsables

Plazo

Indicador

Acción 4.1

Responsables

Plazo

Indicador

Acción 4.2

Responsables

Plazo

Indicador

Acción 4.3

Responsables

Plazo

Indicador

Acción 4.4

Responsables

Plazo

Indicador

Ilustración 9 - Componentes en el proceso de Definición del Plan Estratégico

4.3.3 POLITICAS

La palabra política proviene del griego politiké que significa arte de gobernar una nación; el diccionario señala que la política es el arte con que se maneja un asunto. A su vez, traza significa plan para realizar un fin. Se refiere a pautas, reglas, formas y prácticas administrativas específicas que se formulan para estimular y apoyar el trabajo hacia las metas fijadas. Las políticas se pueden considerar como elementos direccionadores para lograr las estrategias. Generalmente, este vocablo tiene dos acepciones: el que se utiliza en la burocracia gubernamental, y que se refiere a la red de interacciones por medio de las cuáles se adquiere, transfiere y ejerce el poder, que no tiene nada que ver con las metas de un determinado grupo social y otro, en el que se le considera una etapa del proceso de la planeación y que será el que se acepte en este texto: Las políticas son guías para orientar la acción; son criterios, lineamientos generales a observar en la toma de decisiones, sobre problemas que se repiten una y otra vez dentro de una organización.

Página38

En este sentido, las políticas son criterios generales de ejecución que auxilian el logro de objetivos y facilitan la implementación de las estrategias, habiendo sido establecidas en función de estas. En ocasiones se confunde a las políticas con las reglas, siendo la diferencia que las reglas son mandatos precisos que determinan la disposición, actitud o comportamiento, que deberá seguir o evitar en situaciones específicas el personal de una empresa; de tal manera que, mientras las reglas son estrictas, las políticas son flexibles. A continuación se representan ejemplos de reglas y políticas, claramente: Reglas.

• Las operaciones de ventas se realizarán únicamente de contado. • Los pedidos foráneos no se surtirán si antes no se ha cubierto el importe

de los mismos.

Políticas. • Las comisiones de los vendedores se pagarán de acuerdo con el volumen

de ventas que estos efectúen. • Al seleccionar agentes de vendedores, será preferible que sean personas

que hayan trabajado en el sector. Como se observa en las reglas, las personas que ejecutan la acción deben cumplirla tajantemente y al pie de la letra; son rígidas y determinan lineamientos muy precisos que deben cumplirse tal y como se especifica; comúnmente, su incumplimiento se sanciona. En cambio, las políticas determinan límites más amplios y permiten mayor iniciativa por parte de las personas que realicen la acción. En síntesis tanto las políticas como las reglas determinan un esquema de conducta que debe seguir el personal de una empresa; su diferencia básica es que las políticas proporcionan libertad de reflexión y elección mientras que las reglas no dan margen de interpretación. Las políticas son enunciados o interpretaciones generales que orientan el pensamiento de los administradores en la toma de decisiones. Su propósito es asegurar que las decisiones no rebasen ciertos límites. La esencia de las políticas es la discrecionalidad. Por su parte, las estrategias se refieren a la dirección en que se encausarán recursos humanos y materiales con el fin de aumentar la posibilidad de cumplir los objetivos elegidos. El principio de estrategias y políticas es que cuanto más clara sea la comprensión de estrategias y políticas y su instrumentación en la práctica, tanto más consistente y efectiva será la estructura de los planes de una empresa. Si las Políticas son enunciados o criterios generales que orientan o encausan el pensamiento durante la toma de decisiones en la empresa, entonces:

– La esencia de las políticas es la existencia de cierto grado de discrecionalidad (libertad) para guiar las decisiones.

– Pueden ser escritas o verbales. – Ejemplo: política salarial.

Página39

A. TIPOS DE POLÍTICAS:

a) Según el nivel jerárquico donde se generan:

Estratégicas o generales Se formulan al nivel de alta gerencia y su función es establecer y emitir lineamientos que guíen a la empresa como una unidad integrada. Por Ejemplo: "Los empleados que laboran en la empresa tendrán la posibilidad de ascender de puesto, de acuerdo con su eficiencia y antigüedad".

Tácticas o departamentales. Son lineamientos específicos que se refieren a cada departamento. Por Ejemplo: "El departamento de producción determinará los turnos de trabajo conforme a sus necesidades, siguiendo las disposiciones legales".

Operativas o específicas. Se aplican principalmente en las decisiones que tienen que ejecutarse en cada una de las unidades de las que consta un departamento. Por Ejemplo: "Sección de tornos; de ocurrir una falla en el equipo, es conveniente reportarla inmediatamente al supervisor en turno o en su caso, al departamento de mantenimiento".

Cualquiera de los tipos de políticas debe estar interrelacionado y contribuir al logro de los objetivos de la entidad. Igualmente, su redacción debe ser clara, accesible y realista, de tal forma que su interpretación sea uniforme.

b) Según su origen:

Externas.

Cuando se origina por factores externos a la empresa, por ejemplo: la competencia, el gobierno, los sindicatos, las asociaciones comerciales e industriales, asociaciones profesionales, proveedores, clientes, etc.

Consultadas.

Normalmente, dentro de una empresa existen actos esporádicos que dan lugar que el personal tenga que recurrir a su jefe inmediato para poder solucionar un problema, originándose, así, estas políticas.

Formuladas. Son emitidas por diversos niveles superiores, con el propósito de guiar la correcta acción y decisión, del personal en sus actividades.

Página40

Implícitas. El personal se enfrenta a situaciones, en su operación diaria, a decisiones en las no existe una política previamente establecida, lo que origina ciertos lineamientos que sin estar escritos se aceptan por costumbre en la organización. Por ejemplo: una empresa no ha determinado cual será el límite de entrada de su personal y a este se le acepta hasta con 15 minutos de retraso; esto puede originar una política implícita. Lo ideal es que a partir de esta situación, se formule la política por escrito y se dé a conocer a todo el personal. En conclusión, las políticas implícitas son aquellas que se originan en la costumbre y se dan por aceptadas en virtud de que se aplican, aunque no estén oficializadas por escrito.

LINEAMIENTOS PARA SU FORMULACIÓN

Para que una política sea operante y cumpla con su finalidad, debe:

Ser establecida por escrito y darse a conocer por el personal al que va a aplicar.

Estar acorde con los objetivos de la empresa.

Redactar claramente y con precisión.

Ser coherente con las demás políticas.

Ser razonable y aplicable en la práctica.

Ser revisada periódicamente.

Las políticas son imprescindibles para el éxito del plan, pues: Facilitan la delegación de autoridad. Motivan y estimulan al personal, al dejar a su libre

arbitrio ciertas decisiones. Evitan pérdida de tiempo a los superiores, al minimizar

las consultas innecesarias que pueden hacer sus subordinados.

Otorgan un margen de libertad para tomar decisiones en determinadas actividades.

Contribuyen a lograr objetivos de la empresa. Proporcionan uniformidad y estabilidad en las

decisiones. Indican el personal cómo actuar en sus labores. Facilitan la inducción del nuevo personal.

Página41

4.3.4 ESTRATEGIAS

La estrategia involucra varias actividades (Chandler, 1962): Definir fines y objetivos, priorizados en el tiempo. Ello significa que muchas veces habrá que definir objetivos de largo, mediano y corto plazo.

Contar con una estrategia le permitirá, a una organización, asegurarse de que las decisiones que tome hoy darán respuesta a sus intereses de largo plazo. Sin una estrategia, las decisiones tomadas hoy podrían tener un impacto negativo en los resultados futuros (Stanton, 1994). Contar con una estrategia permitirá definir objetivos factibles. Se hace necesario incorporar en las decisiones aspectos de la realidad, del entorno, del contexto en el que se desarrollan las actividades de la

organización, identificar las limitaciones, amenazas, oportunidades y capacidades propias. (Stanton, 1994). Contar con una estrategia permite optimizar los recursos porque parte de la priorización. Contar con una estrategia, permite asegurar que cada una de las acciones que se programen y lleven a cabo apuntalen al logro de los objetivos finales propuestos, evitando desviaciones innecesarias, así como recursos y tiempo. Requisitos para una buena estrategia:

Lograr los objetivos de largo plazo planteados. Buscar la optimización de los recursos y el tiempo asignados a los

objetivos planteados. Tener coherencia con el entorno en que se desarrolla la organización,

para garantizar que se están planteando objetivos alcanzables. Contener políticas coherentes con la realidad organizacional y con el

entorno. Plantear valores necesarios para que las personas se motiven y se

involucren con los objetivos y se apropien de las políticas. Ser sostenible en el tiempo. La estrategia debe dar un mínimo de

estabilidad a las políticas. Ser flexible, adaptable y dinámica, conforme al entorno y situaciones

cambiantes.

Página42

4.3.5 PROGRAMAS