PLAN RECTOR APICOLA 2011 validado - Documento … · gobierno federal y de los gobiernos estatales,...

98

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA PLAN RECTOR COMITÉ ESTATAL DEL SISTEMA PRODUCTO APICOLA DEL ESTADO DE SAN LUIS POTOSI, S.C. San Luis Potosí, S.L.P. Validado en Noviembre de 2011

-

Upload

truongtruc -

Category

Documents

-

view

216 -

download

0

Transcript of PLAN RECTOR APICOLA 2011 validado - Documento … · gobierno federal y de los gobiernos estatales,...

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

PLAN RECTOR

COMITÉ ESTATAL DEL SISTEMA PRODUCTO APICOLA DEL ESTADO DE SAN LUIS POTOSI, S.C.

San Luis Potosí, S.L.P.

Validado en Noviembre de 2011

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

INDICE I.- INTRODUCCIÓN. .......................................................................................................... 5

I.1.- Encuadre Metodológico .......................................................................................... 5

II.- DIAGNOSTICO ........................................................................................................... 7

II.1.- Ubicación Geográfica ............................................................................................. 8

II.2.- Clima ..................................................................................................................... 8

II.3.- Hidrología .............................................................................................................. 9

II.4.- Población. ............................................................................................................ 11

A).- Migración. ............................................................................................................. 12

B).- Inmigración interna .......................................................................................... 12

II.5.- El Sector Agropecuario del Estado. ..................................................................... 13

A).- Características Distintivas en Materia Agropecuaria. ............................................. 13

B).- Composición del Sector en el PIB Estatal. ............................................................ 13

II.6.- Población Económicamente Activa (PEA). ........................................................... 14

A).- Población Activa de Otras Ramas. ........................................................................ 14

II.7.- Producto asociado al sistema. ............................................................................. 15

A.Definición. ................................................................................................................. 15

II.7.1.- Subproductos .................................................................................................... 16

A.- Caracterización. ..................................................................................................... 18

B.- Variedades ............................................................................................................. 19

C.- Pasos Técnicos del Sistema Producto Apícola. ...................................................... 23

II.8.- Definición del objeto de estudio (sistema producto – cadena productiva) ............ 23

A.Eslabones que integran la cadena. ........................................................................... 24

B.Esquema del sistema producto. ................................................................................ 26

II.9.- Referencias del mercado internacional. ............................................................... 26

A. Oferta mundial. ........................................................................................................ 26

B. Demanda Internacional. ........................................................................................... 28

C.-Dinámica del precio ................................................................................................. 30

II.10.- Referencias del mercado nacional. .................................................................... 31

A.Oferta nacional: Producción, Volumen y Valor .......................................................... 34

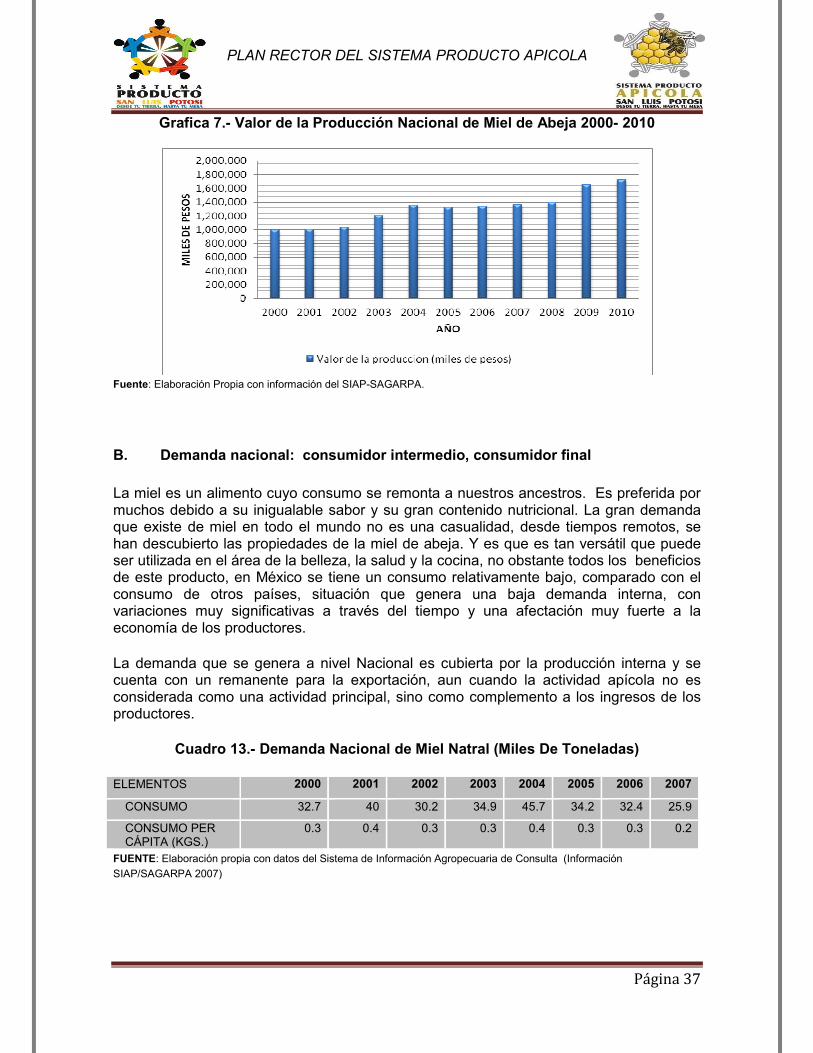

B.Demanda nacional: consumidor intermedio, consumidor final ................................. 37

C.Importaciones y Exportaciones ................................................................................. 39

D.Precios Nacionales ................................................................................................... 42

II.11.- Referencias del mercado estatal ........................................................................ 43

A.Volumen de producción estatal ................................................................................. 44

B.Valor de la producción estatal ................................................................................... 46

C.Demanda Estatal ...................................................................................................... 48

D.Precios Medios Rurales. ........................................................................................... 48

E. Consumo Per cápita ................................................................................................ 50

II.12.- Aproximación a indicadores de Rentabilidad a nivel Estatal ............................... 50

II.13.- Identificación de la problemática ........................................................................ 53

III.- PROGRAMAS DE GOBIERNO ................................................................................. 54

III.1.- SAGARPA .......................................................................................................... 54

III.1.1.-Programa de Apoyo a la Inversión en Equipamiento e Infraestructura ............ 55

III.1.2.- Programa de Apoyo al Ingreso Agropecuario PROCAMPO para Vivir mejor. .................................................................................................................................... 56

III.1.3- Programa de Prevención y Manejo de Riesgos ............................................... 57

III.1.4.- Programa de Desarrollo de Capacidades, Innovación Tecnológica y Extensionismo Rural .................................................................................................... 58

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 3

III.1.5.- Programa de Sustentabilidad de los Recursos Naturales .............................. 58

III.1.6.- Proyectos transversales ................................................................................. 60

1.6.1.- Proyecto Estratégico de Seguridad Alimentaria (PESA) .............................. 60

1.6.2.- Desarrollo de Zonas Áridas ......................................................................... 60

1.6.3.- Apoyo a la Cadena de los Productores de Maíz y Frijol. ............................. 61

III.2.- ASERCA ............................................................................................................. 62

III.2.1.- Programa de Coberturas. .............................................................................. 62

III.2.2.- Sistema de Garantías y Acceso Anticipado a Pagos Futuros del PROCAMPO (PROCAMPO Capitaliza). ............................................................................................ 63

III.3.- FIRCO ............................................................................................................. 63

III.3.1.- Proyecto para el desarrollo rural sustentable para el fortalecimiento de los proyectos de apoyo a la infraestructura de rastros y obradores Tipo Inspección Federal (TIF), para ganado bovino y porcino. ........................................................................... 64

III.4.- Otros Programas de Gobierno .......................................................................... 64

III.4.1.FONAES (Fondo Nacional de Apoyo para las Empresas en Solidaridad) ..... 64

III.4.2.- SEDESOL ................................................................................................... 65

III.4.2.1.- Programa de Opciones Productivas .................................................... 65

III.4.3.- FIRA............................................................................................................ 66

IV.- ESQUEMA ESTRATEGICO...................................................................................... 67

IV.1.- Visión. ................................................................................................................ 68

IV.2.- Misión. ................................................................................................................ 68

IV.3.- Valores: .............................................................................................................. 68

IV.4.- Objetivos: .......................................................................................................... 69

IV.5.- Mapa Estratégico ............................................................................................... 74

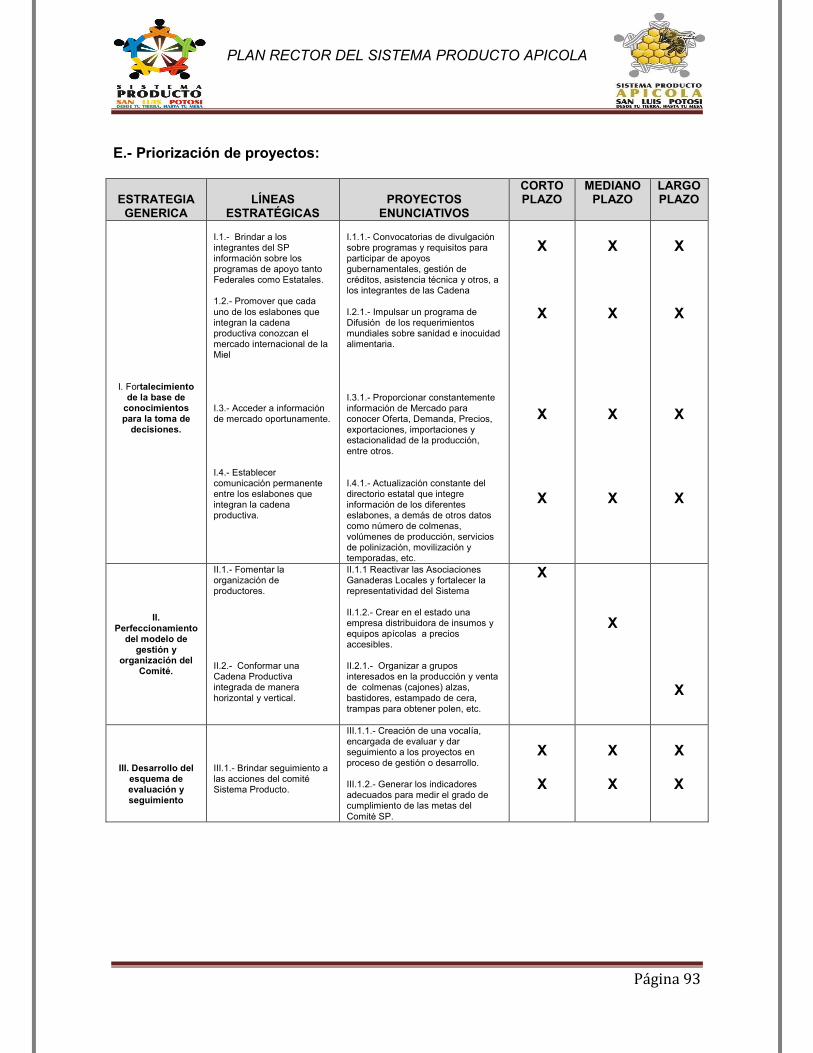

IV.6.- Presentacion de los proyectos estrategicos ........................................................ 82

i.- Fortalecimiento de la base de conocimientos para la toma de decisiones. ............. 84

ii. Perfeccionamiento del modelo de gestión y organización del comité. .................... 84

iii. Desarrollo del esquema de evaluación y seguimiento ........................................... 85

iv. Perfeccionamiento del proceso productivo en los eslabones del sistema producto. .................................................................................................................................... 85

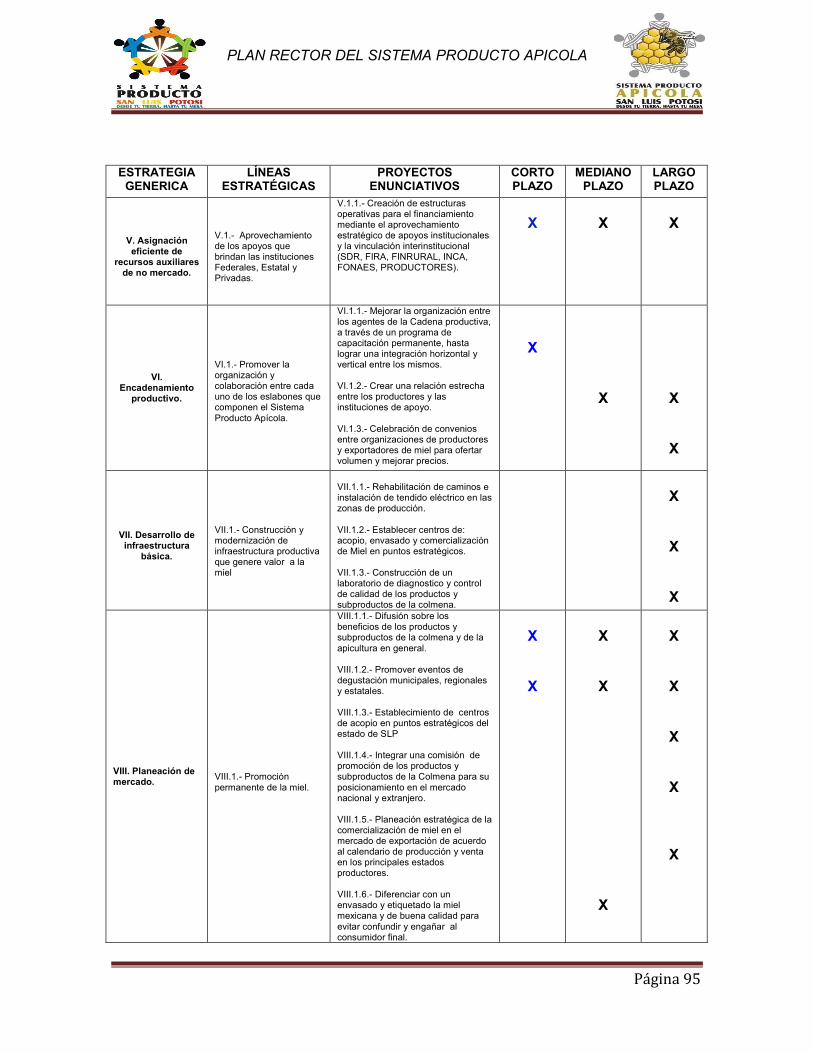

v. Asignación eficiente de recursos auxiliares de no mercado. .................................. 86

vi. Encadenamiento productivo. ................................................................................. 86

vii.Desarrollo de infraestructura básica. ..................................................................... 87

viii.Planeación de mercado. ....................................................................................... 87

ix.Desarrollo y perfeccionamiento de los mecanismos de financiamiento y cobertura de riesgo. ..................................................................................................................... 87

x. Marco legal y regulatorio ....................................................................................... 88

IV.7.- Anexos ............................................................................................................... 88

A.- Directorio del Sistema Producto .......................................................................... 88

B.- Personas que participaron en la actualización del Plan Rector ............................. 89

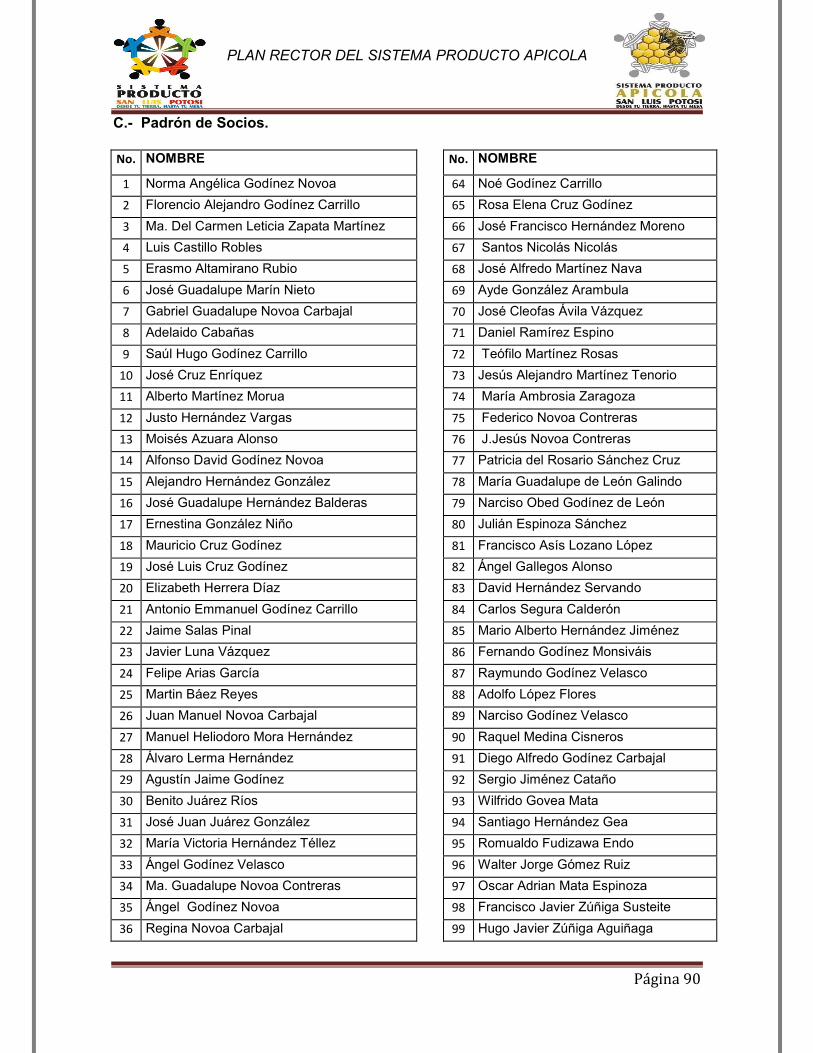

C.- Padrón de Socios. ................................................................................................ 90

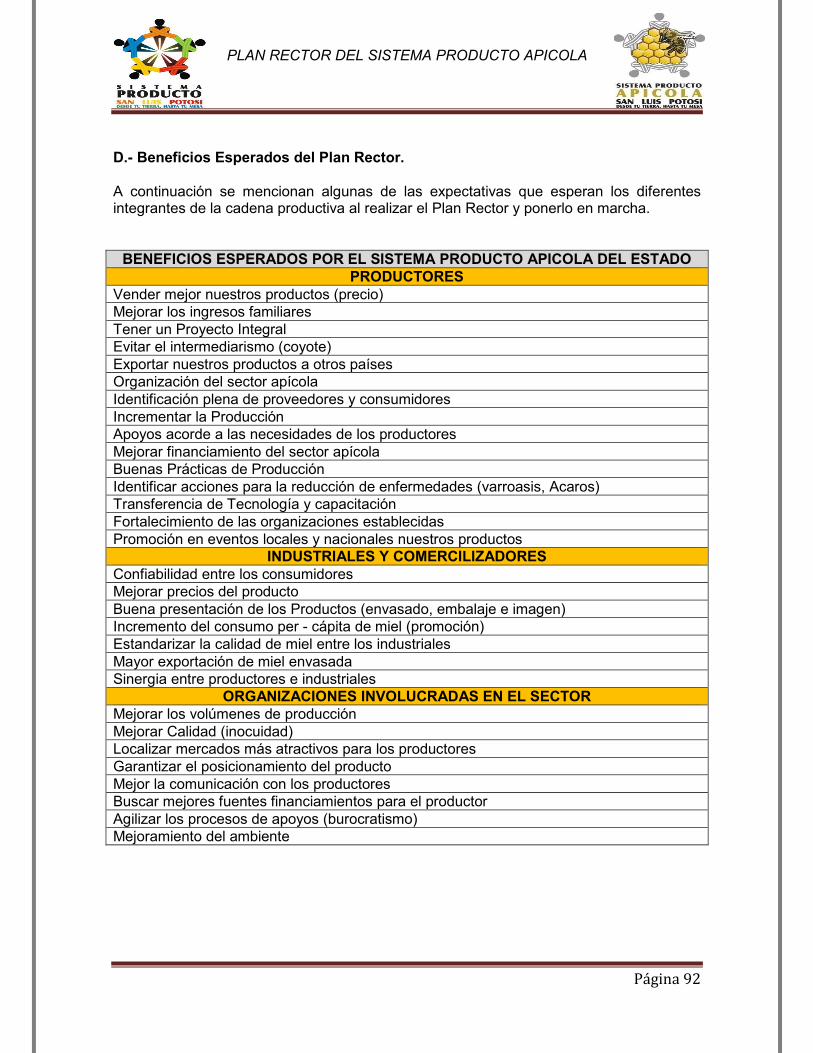

D.- Beneficios Esperados del Plan Rector. ................................................................. 92

E.- Priorización de proyectos ..................................................................................... 93

V.- CONCLUSIONES................................................................................................... 96

VI.- FUENTES BIBLIOGRÁFICAS .............................................................................. 98

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 4

INDICE DE CUADROS

Cuadro 1.- Principales Cuencas Hidrológicas en el Estado .......................................... 11

Cuadro 2.- Porcentaje de Aportación al PIB Estatal ..................................................... 14

Cuadro 3.- Composición de la Miel .............................................................................. 16

Cuadro 4.- Concentraciones de Elementos Colorantes en la Miel ................................ 17

Cuadro 5.- Características de las principales Zonas productoras de miel. ................... 20

Cuadro 6.- Principales Países Productores de Miel (Toneladas) .................................. 26

Cuadro 7.- Principales Países Productores de Miel (Toneladas)- 2009 ........................ 27

Cuadro 8.- Principales Países Importadores de Miel de Abeja ..................................... 29

Cuadro 9.- Comparativo de Precios de Miel de Abeja 2000 -2007 ............................... 31

Cuadro 10.- México: Regiones Apícolas y Superficie Territorial por Región, 2006 ....... 33

Cuadro 11.- Volumen de Producción Nacional Miel de Abeja (Toneladas) 2000- 2010 35

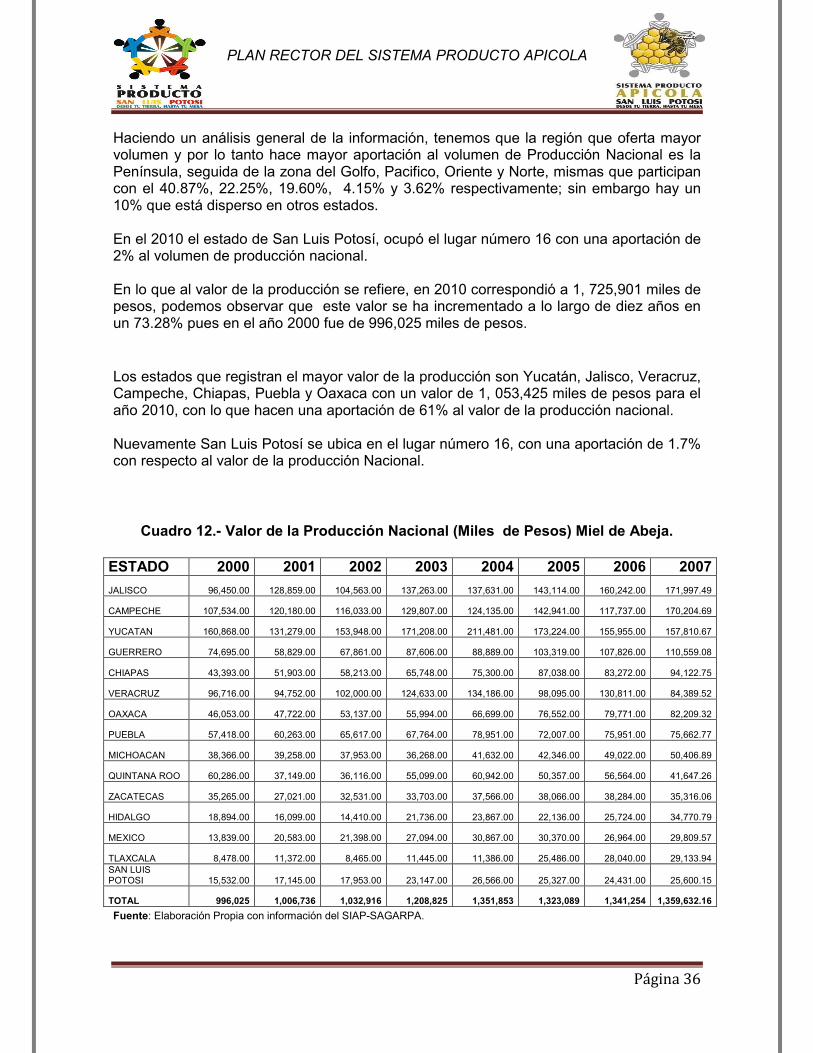

Cuadro 12.- Valor de la Producción Nacional (Miles de Pesos) Miel de Abeja. ........... 36

Cuadro 13.- Demanda Nacional de Miel Natral (Miles De Toneladas) .......................... 37

Cuadro 14.- Volumen y Valor de Exportaciones de México- Miel de abeja 2007-2011 . 40

Cuadro 15.- Precio Nacional Medio al Productor Miel de Abeja (Pesos/Kilo) ............... 43

Cuadro 16.- San Luis Potosí, Volumen De Producción (Toneladas) ............................ 44

Cuadro 17.- Volumen de Producción de Miel (toneladas) ............................................ 45

Cuadro 18.- Volumen de Producción de Cera .............................................................. 45

Cuadro 19.- Valor de la Producción de Miel (Miles de Pesos) ...................................... 46

Cuadro 20.- Valor de la Producción de Cera (Miles de Pesos) ..................................... 47

Cuadro 21.- Precio Medio al Productor de Miel de Abeja (Pesos/Kilo) ......................... 48

Cuadro 22.- Consulta de Precio Promedio de Miel en el Estado de San Luis Potosí. .. 49

Cuadro 23.- Precio de Cera (Pesos/kilogramo) ............................................................ 50

INDICE DE GRAFICAS

Grafica 1.- Principales Países Productores de Miel 2000- 2007 ................................... 27

Grafica 2.- Producción de Miel 2009 ............................................................................ 28

Grafica 3.- Porcentaje de aportación a la Producción Mundial de Miel 2009 ................ 28

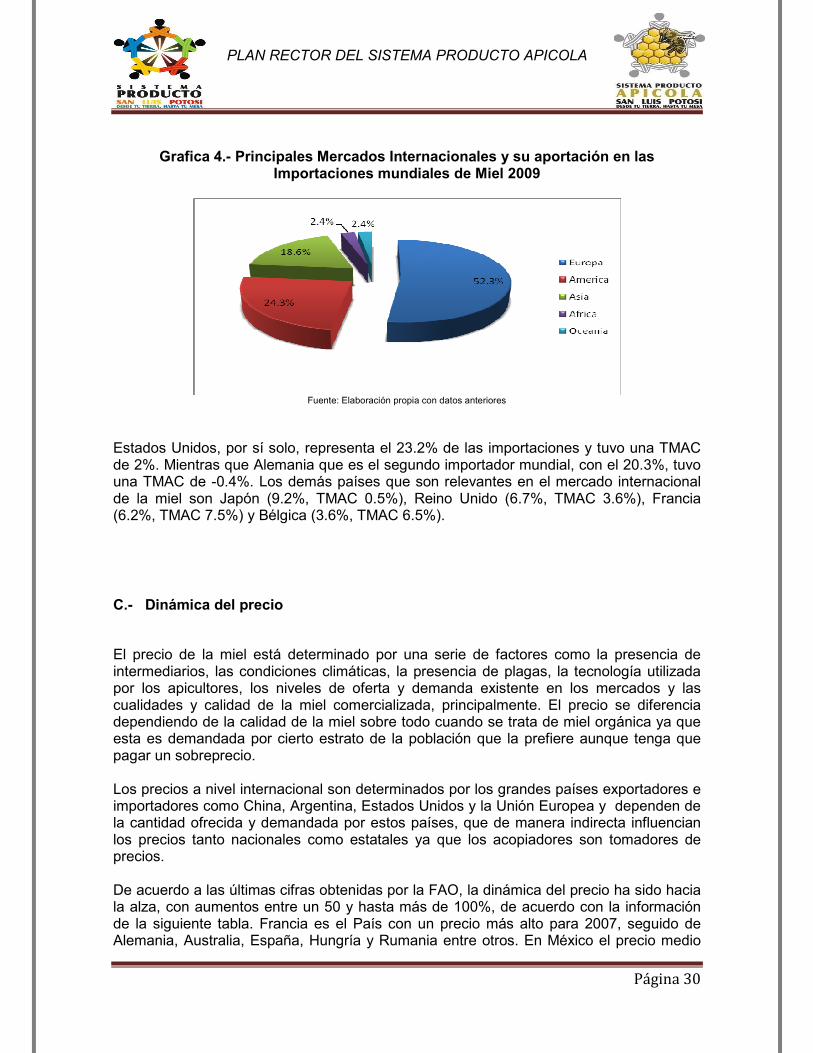

Grafica 4.- Principales Mercados Internacionales y su aportación en las Importaciones mundiales de Miel 2009 ............................................................................................... 30

Grafica 5.- México: Distribución de la Superficie Territorial por Regiones Apícolas ...... 32

Grafica 6.- Volumen de Producción Principales Estados Productores de Miel de Abeja. 2000- 2010 (toneladas) ................................................................................................ 35

Grafica 7.- Valor de la Producción Nacional de Miel de Abeja 2000- 2010 ................... 37

Grafica 8.- Demanda nacional de Miel ......................................................................... 38

Grafica 9.- Volumen de importaciones y exportaciones de miel de México .................. 41

Grafica 10.- Porcentaje de aportación al Valor de la Producción de Cera 2010 ........... 47

Grafica 11.- Precio Medio al Productor ........................................................................ 49

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

I.- INTRODUCCIÓN.

En los últimos años, México se ha visto inmerso en un proceso de globalización, apertura comercial y de ajustes estructurales. Sabemos también que en México el sector agropecuario es muy diverso y heterogéneo. Hay una gran diversidad en las características productivas, las regiones del país, los climas, el tamaño de las unidades productivas, los tipos o formas de propiedad así como también por los niveles que existen en la productividad y rentabilidad. En este contexto, la competencia se da a nivel de productos y entre Cadenas Productivas, es por ello que cobra importancia la organización y coordinación de los diferentes sectores productivos para que enfrenten mas fortalecidos las nuevas condiciones de los mercados tanto nacionales como internacionales. Basados en esa necesidad y de acuerdo con lo establecido en la Ley de Desarrollo Rural Sustentable, El Gobierno Federal, mediante la coordinación con los Gobiernos de la Entidades Federativas y de los Municipios promueve y fomenta la organización de productores con fines productivos y económicos, para que junto con otros agentes económicos se integren en Comités, cuya función sea establecer mecanismos de Planeación, Comunicación y Concertación permanentes, que les permita alcanzar objetivos y metas comunes; entre ellas mejorar la productividad y competitividad del sector agropecuario en general; acción que cobra importancia, dada la pequeña dimensión de la mayoría de las unidades de producción, por lo que se hace necesario que se agrupen en organizaciones económicas que les dote de escala de operación y capacidad de negociación con los mercados, así como para acceder a información y tecnología especializada. El gran esfuerzo hecho por el sector pecuario ha sido respaldado por los apoyos del gobierno federal y de los gobiernos estatales, a través de diferentes programas de fomento, enfocados a impulsar los niveles de productividad y competitividad mediante la mejoría genética, el incremento de los inventarios, la construcción y renovación de la infraestructura y su equipamiento, así como por el control de las enfermedades. Los avances logrados en los últimos años nos indican que tanto los productores como las autoridades han transitado por el camino correcto y que, bajo este esquema de corresponsabilidad, México avanzará consolidándose como una las principales naciones productoras del mundo, con una creciente oferta de alimentos de origen pecuario para la alimentación del pueblo de México y para incrementar su presencia en el competido mercado mundial. I.1.- Encuadre Metodológico

En el contexto del desarrollo del Sector Primario el gobierno federal ha planteado una estrategia conceptualizada en términos de visión participativa y con enfoque de Sistema Producto plasmado en la Ley de Desarrollo Rural Sustentable. La visión participativa se define como el mecanismo de construcción estratégica por parte de los propios

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 6

involucrados en los objetivos de la misma, es decir, la manera en la que va a conseguirse un esquema rentable en todos los ámbitos de la producción, distribución y consumo del sector primario es a través de la identificación de la problemática, el planteamiento de líneas de acción y la concreción de proyectos específicos de mejora por parte de una entidad representativa de los diferentes agentes económicos del sistema como responsables y directamente involucrados en el éxito de la política a implementar en términos de eficiencia. Las premisas fundamentales de la estrategia de fortalecimiento del sistema producto son las siguientes: • Todo el sustento legal, las características definitorias, las motivaciones y justificaciones

de este proyecto se definen como dadas, plasmadas en la Ley General de Desarrollo Rural Sustentable

• Se determina como autoridad en el sector la Coordinación General de Ganadería a través de la Dirección General de Fomento a la Ganadería, esta instancia será la que dicte las líneas de acción, los procesos para dirimir controversias y otro tipo de aclaraciones y, ajustes relacionadas con la estrategia de fortalecimiento del Sistema Producto.

• Se caracteriza al Sistema Producto como la interacción de agentes económicos con fines de rentabilidad enfocados a la producción, distribución y consumo de un producto susceptible de concretar su valor agregado en un mercado concebido globalmente. Se tipifica el Comité Sistema Producto como la entidad ejecutiva de la concepción, diseño e implementación de la estrategia de fortalecimiento del sistema, dicho comité es convocado y regulado por la autoridad y tiene como principal característica la representatividad y la capacidad efectiva de corresponsabilizarse en el logro de las metas y objetivos planteados en su propia estrategia de desarrollo.

El Plan Rector se define como el documento guía que da dirección a las acciones del Comité, en términos de efectividad y eficiencia, de todas las acciones encaminadas a fortalecer la cadena de valor. El Plan Rector se compone básicamente de un esquema de visión del Sistema Producto, de la caracterización de los actores participantes, y de la definición de las estrategias que permitan la consolidación de la visión consensada del Sistema para finalmente identificar, por parte de los actores, los proyectos que permiten concretar las estrategias. Los diferentes componentes del Plan Rector mantienen como hilo conductor el concepto competitividad del Sistema Producto de forma tal que las acciones que de él se deriven busquen privilegiadamente obtenerlo. Se acota la competitividad como la característica que le permite a un Sistema Producto obtener o elevar su posición de rentabilidad en el mercado meta nacional o internacional. Se reconoce que en el caso de que la obtención de esta característica implique una transformación radical, esta puede representar incluso la sustitución total o parcial del esquema de producción. La rentabilidad se acota conceptualmente como la dimensión de la tasa de retorno sobre la inversión en cada uno de los eslabones del Sistema Producto en términos de un criterio de comparación previamente determinado, enmarcado bajo la perspectiva de rentabilidad sustentable y cubrir todos aquellos elementos de cambio y mejora que permitan mantener la posición competitiva del SP en el largo plazo. Es importante remarcar que la estrategia de fortalecimiento de los sistemas producto deposita en el comité nacional o estatal la capacidad de gestión, implementación, evaluación y seguimiento de las acciones de mejora del Sistema Producto.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 7

Por esta razón, el método debe incluir de manera explícita el reconocimiento de las habilidades existentes y potenciales del comité en términos de gestión; impulsando de manera explícita las acciones pertinentes para fortalecer sus capacidades para diseñar y concretar acciones de mejora. Sin lugar a dudas, el comité requiere como condiciones iniciales las siguientes características: • El comité requiere estar formado y bajo el liderazgo de aquellos actores a quienes se

les puede atribuir en lo esencial el funcionamiento económico del sistema producto en términos de cada uno de los eslabones que lo conforman. De la misma forma en caso de ser necesario debe poseer la representatividad regional que facilite que la convergencia de las necesidades particulares de las diferentes zonas productoras a nivel nacional.

• Debe tener la visión completa del sistema en términos geográficos, económicos y funcionales

• Debe ser capaz de verse representado en un esquema influyente para permitir la transformación y fortalecimiento del mismo.

• Debe ser capaz de plantearse una visión de largo plazo que le permita establecer un esquema deseable en el que se considere la definición real de las condiciones de rentabilidad por eslabón y actor económico; así como los mecanismos mediatos e inmediatos para lograrla y considerar las acciones necesarias para delimitar un mapeo estratégico.

• Debe ser capaz de plantear proyectos específicos en términos de unidades funcionales y concretas que de manera integrada permitan la realización de la propia visión.

• Debe ser capaz de llevar a cabo un proceso de evaluación y seguimiento de las acciones propias y la consecución de proyectos y líneas estratégicas en aras de lograr la visión definida.

• Debe conocer las variables fundamentales de manera oportuna y actualizada: o Variables de oferta: Competidores directos, indirectos, ciclos de producción,

esquema de costos, proveeduría, canales y formas de distribución, estructura económica de comercio, etc.

o Variables de demanda: Perfil del consumidor, sensibilidad del gasto de éste, grado de sustitución de bienes alternativos al producto, sensibilidad de la demanda a cambios en precio; esto es ante qué cambios de variables económicas reacciona el consumidor aumentando o disminuyendo su demanda individual.

o Conocimiento de la tendencia que mantiene el conjunto de precios; así como el grado de sensibilidad de los diferentes mercados a los cambios que ocurren en éste.

II.- DIAGNOSTICO Al estado de San Luis Potosí lo integran 58 municipios, con una extensión de 61,137 km2, lo que representa el 3.1% del territorio nacional y con lo que ocupa el lugar 15 a nivel nacional.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 8

II.1.- Ubicación Geográfica El Estado de San Luis Potosí por su situación geográfica se encuentra entre los 21° 09´ 30” y 24° 33´ 09” latitud norte y 98° 19´52” y 102° 17´51” de longitud oeste, siendo cruzado por el trópico de cáncer. Colinda con los Estados de Zacatecas, Nuevo León y Tamaulipas al norte; al este con Tamaulipas y Veracruz; al sur con Hidalgo, Querétaro y Guanajuato.

El Estado se divide en 4 Zonas: Altiplano con una superficie de 2’172,950 ha. Integrada por 15 municipios; Zona Centro con una superficie de 1’254,654 ha. Conformada por 11 municipios, Zona Media con 1’663,255 ha. Constituida por 12 municipios y finalmente la Zona de la Huasteca que comprende 1’139,615 ha. Con 20 municipios. II.2.- Clima

El clima que predomina es el seco y semiseco ya que se presenta en el 71% de la superficie del estado localizado en las región conocida como El Salado, el 15% está representado por el clima cálido subhúmedo, localizado en la parte este de la Sierra Madre Oriental, el 10% está representado por clima cálido húmedo, el cual se localiza hacia la Llanura Costera del Golfo, el 2.5% es clima muy seco localizado en la Mesa del Centro, el 1.5% es templado subhúmedo y se localiza en las llanuras que se encuentran entre las sierras, también se presenta clima templado húmedo en un porcentaje muy pequeño del 0.2 hacia el sureste del estado.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 9

71%*

10%*

15%*

2.5%*

1.5%*

0.2%*

Referido al total de la superficie estatal.

FUENTE: Elaborado con base en INEGI. Carta de Climas 1:1 000 000 La temperatura media anual del estado es de 21°C, la temperatura mínima promedio es de 8.4°C que se presenta en el mes de enero y la máxima promedio es alrededor de 32°C se presenta en el mes de mayo. Las lluvias se presentan durante el verano en los meses de junio a septiembre y la precipitación media del estado es alrededor de 950 mm anuales.

II.3.- Hidrología La hidrografía en San Luís Potosí presenta fuertes contrastes, al igual que la vegetación, la orografía y el clima. Su distribución en la entidad está determinada fundamentalmente por la configuración orográfica y los tipos de clima. La Sierra Madre Oriental marca dos zonas bien diferenciadas en la entidad: La No. 26 “Pánuco”, en toda la porción sur y sureste del Estado, y la No. 37 “El Salado”, que abarca la parte central y norte.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 10

Cuenca Matehuala

Cuenca Fresnillo-Yesca

Cuenca San Pablo y otras

Cuenca San José- Los Pilares y otras

Cuenca Sierra Madre

Cuenca R. Tamuín

Cuenca R. Pánuco

Cuenca R. Moctezuma

Cuenca R. Verde Grande

RH37

RH26

RH12

Región Hidrológica “Pánuco”.- Aun cuando cuenta la zona con varias subdivisiones con importantes ríos, estos están limitados en su aprovechamiento por las condiciones en que se ubican las explotaciones y cuando esto es posible el costo es alto, salvo en aquellos casos de superficies en áreas planas con fuentes permanentes de agua y energía eléctrica a distancias que hagan rentable la inversión. La subdivisión que corresponde a la zona Huasteca del Estado es la del Bajo Pánuco, la cual tiene importancia dentro de territorio Potosino, porque en ella se genera un buen número de escurrimientos, afluentes que son de gran importancia para el río Pánuco. Son tres cuencas de esta región hidrológica: Río Pánuco: En esta cuenca se localizan zonas de cultivo del distrito de riego No. 92 “Las Animas-Tamaulipas”, que son irrigadas por los ríos Tampaón y Moctezuma. Río Tamuín: De las cuencas correspondientes a la entidad ésta es la mayor y la que más aportación ofrece. Río Moctezuma: Su corriente más importante es la del Moctezuma. Este río nace en el estado de México, donde recibe la denominación de San Juan o Arroyo Zarco y sigue en general una dirección noreste. Parte importante en la zona media lo constituye el manantial de la media luna que irriga alrededor de 5,000 hectáreas de esta región.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 11

Cuadro 1. Principales Cuencas Hidrológicas en el Estado

Región Cuenca % Sup. Estatal

% Total por región

Clave Nombre Nombre RH12 Lerma Santiago R. Verde Grande 0.20 0.20

R. Pánuco 1.23 R. El Tamesí 0.54 R. Tamuin 38.94

RH19 Río Pánuco

R. Moctezuma 4.89

45.60

Matehuala 13.96 Sierra de Rodríguez 0.54 Fresnillo-Illescas 4.10 San Pablo y otras 11.18 P. San José-Los Pilares y otras 17.95

RH37 El Salado

Sierra Madre 6.47

54.20

Fuente: CGSNEGI, Carta Hidrológica de Aguas Superficiales. PRINCIPALES CUERPOS DE AGUA EN LA ENTIDAD Ríos

• Moctezuma • Santa María

Tampaón • Valles (El Salto) • Verde • Tamasopo • Coy • Gallinas • San Isidro • Palmillas

• Los Gatos • Calabacillas • Gamotes • Justino-Bocas • El Tule • Las Magdalenas • El Astillero • Matanzas • San Antonio • Las Pilas

• Grande • El Sabinal

P r e s a s • Golondrinas • La Muñeca • San José • Gonzalo N. Santos

(El Peaje) • Valentín Gama • Álvaro Obregón • Álvaro Obregón

(Palomas) • Las Lajilla

L a g u n a s • Cerro Pez • El Olivo • Patitos • La Media Luna • Santa Clara • Guadalupe • Salinas

II.4.- Población. La población está asentada en 58 municipios y 7,305 localidades, siendo sus principales ciudades (2010): San Luis Potosí, capital del estado, con 772,772; Soledad de

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 12

Graciano Sánchez con 255,015; y Ciudad Valles con 124,644 habitantes. Les siguen Matehuala, Río Verde, Ciudad Fernández, Tamazunchale, Ébano, Salinas y Tamuín. En total para 2010, el estado de San Luis Potosí registró una población de 2, 585,518 habitantes, lo que representa el 2.3% del total nacional; de los cuales 1, 325,152 son mujeres y 1, 260,366 hombres, es decir el 51.4% y el 48.6% respectivamente ocupando el lugar número 19 a nivel nacional. Cabe señalar que para el 2008, la población registrada fue de 2, 473,678 habitantes lo que representa un incremento de 4.52%. Así mismo un 64% de la población es urbana y un 36% rural. Del total de pobladores, un 30% lo integran jóvenes, hombres y mujeres de 14 años y menos, el 51.9% la integran personas de 15 a 59 años y el 9.1% mayores de 60 años; siendo la edad media de la población de 25 años (INEGI, 2005).

A).- Migración. En el 2005 salieron de San Luis Potosí 44,989 personas para radicar en otros estados de la Republica Mexicana. De cada 100 personas:

• 33 se fueron a vivir a Nuevo León, • 23 a Tamaulipas, • 5 a Jalisco, • 4 al estado de México y • 4 al Distrito Federal.

B).- Inmigración interna En el año 2005 llegaron de otras Ciudades a Vivir a San Luis Potosí, 40,208 personas. De cada 100 personas:

• 14 provienen de Tamaulipas, • 14 de Nuevo León, • 13 del estado de México, • 10 del Distrito Federal y • 7 de Guanajuato.

En lo que corresponde al proceso de Inmigración, el 9.08% de la población que ingresa a la entidad, permanece menos de un año en el Estado; el 8.6% permanece de 1 a 2 años; el 13.07% de 3 a 5 años; el 17.21% de 6 a 10 años; así también refiere que el 42.91% se establecen por más de 10 años (INEGI, 2000). Los factores que propician la migración de la población en general, principalmente del sector rural, son múltiples entre ellos el limitado ingreso por la poca superficie que ostenta la mayoría de los productores, la demanda en zonas urbanas de mano de obra, así como la falta de servicios en el medio rural, de vivienda y oportunidades laborales bien remuneradas.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 13

II.5.- El Sector Agropecuario del Estado. El sector agropecuario del Estado, enfrenta retos y compromisos que han obligado a su transformación en aspectos de organización, aprovechando innovadores modelos, impulsando la productividad de aquellos productos con potencial y considerados como prioritarios para el estado, poniendo especial atención a la evolución de los mercados y sistemas de comercialización, a fin de que los logros en el sector primario se transformen en mejores ingresos para los productores. El desarrollo del sector ganadero en el Estado y en general en México, requiere de una integración horizontal y vertical, a través de cooperativas y empresas que alcancen economías de escala y por lo tanto favorezcan la inversión en los diferentes niveles de las cadenas agroalimentarias, la planeación de los procesos de compras de insumos y materias primas, así como la consolidación de la oferta y la comercialización de sus productos, con los que alcanzarían mayores niveles de competitividad.

A).- Características Distintivas en Materia Agropecuaria. San Luís Potosí, tiene diversidad productiva en sus diferentes regiones, debido principalmente a su diversidad climática y a su riqueza natural; los cultivos que destacan en el nivel regional son: en la zona Huasteca cultivos como: caña, café, naranja, limón, mango, mandarina y pastos; en la región Media la naranja, maíz, jitomate, chile verde, sorgo grano y cacahuate; en el Altiplano Norte, fríjol, maguey, maíz, tuna y chile seco; en el Altiplano Centro, alfalfa, Cebada, maíz, fríjol, jitomate, chile seco y hortalizas. En lo que a ganadería se refiere, podemos decir que en la porcina destaca la zona centro, mientras que en la bovina, destacan las zonas Huastecas, mientras que las especies menores se encuentran prácticamente en todo el estado, destacando las zonas de Altiplano Norte, Centro y Zona Media. En los últimos años el sector agropecuario en el Estado ha enfrentado una serie de contingencias, entre ellas sequías prolongadas, la presencia de huracanes y heladas que han afectado la producción y requerido de especial atención, destinando a ello recursos financieros, físicos y humanos de carácter extraordinario.

B).- Composición del Sector en el PIB Estatal. De acuerdo a la información brindada por el INEGI el Producto Interno Bruto de la entidad en 2010 fue de 156, 593, 743 miles de pesos, 1.9% con respecto al Nacional. Con relación al PIB Estatal, tenemos que el sector de la Industria Manufacturera es el que mayor aportación hace con un 24.2%, mientras que el sector agropecuario, silvicultura y pesca aportan tan solo el 5.3% del total (INEGI: Sistema de Cuentas Nacionales de México. Producto Interno Bruto de la entidad federativa 2001-2006).

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 14

Cuadro 2.- Porcentaje de Aportación al PIB Estatal

FUENTE: INEGI. Sistema de Cuentas Nacionales de México. Producto Interno Bruto Por Entidad Federativa 2001-2006

II.6.- Población Económicamente Activa (PEA). La población económicamente activa para el 2010 fue, de un total de 1,810,912 (población de 14 años y más), de 1,000,764 de las cuales 957,515 estaban ocupados y 43,249 desocupados, mientras que la población no económicamente activa fue de 810148 personas. De acuerdo a la población ocupada por actividad económica, el porcentaje de ocupación en el sector primario es de 18.20% de la población total del Estado, quienes se dedican a la agricultura, ganadería, caza, pesca y silvicultura. (INEGI, 2010).

A).- Población Activa de Otras Ramas. En lo que respecta al sector secundario el 24.19% de la población empleada se encuentra en este sector y el 43.71%en el sector terciario. A demás el 16.12% es el porcentaje de la población ocupada como profesionistas y técnicos y el14.40% como comerciantes y vendedores (INEGI, 2010). En los aspectos socioeconómicos de las diferentes regiones del estado, podemos decir que el Sector Turismo se desarrolla en las 4 zonas del estado, ya que el estado de San Luis Potosí cuenta con zonas turísticas prácticamente en todo el territorio.

Sector de actividad económica

Porcentaje de aportación al PIB Estatal (año 2009)

Industria manufacturera. Dentro de ésta, destacan las industrias metálicas básicas. 24.2

Servicios comunales, sociales y personales 20.2

Comercio, restaurantes y hoteles 18.8

Servicios financieros, seguros, actividades inmobiliarias y de alquiler 10.1

Construcción 9.6

Transporte, almacenaje y comunicaciones 9.2

Agropecuaria, silvicultura y pesca 5.3

Electricidad, gas y agua 1.5

Minería 1.4

Servicios Bancarios Imputados -0.5

TOTAL 100

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 15

La minería por su parte se destaca en el estado con excepción de la zona Huasteca, donde esta actividad no existe. En lo que a la industria se refiere, esta se desarrolla más en la zona centro del estado y de manera general en la Zona Huasteca se desarrolla en mayor medida la agricultura, por sus condiciones naturales, de suelo y agua. En lo que a Ganadería se refiere, podemos decir que es una actividad que prácticamente se desarrolla en todo el estado, cabe señalar que en la zona Huasteca la que predomina es la Bovina

II.7.- Producto asociado al sistema. La Apicultura en México ha jugado un papel fundamental dentro de la ganadería, ya que es generadora de fuentes de empleo y a demás es la tercera fuente captadora de divisas, debido a que sus productos son muy apreciados en el mercado por su alto valor nutricional y por su calidad. Durante años, México se ha ubicado como uno de los principales países productores de Miel a nivel mundial, ya que cuenta con una de las biodiversidades más amplias, con una diversidad de suelos, orografía y altitudes que son las que le brindan las características particulares a la miel como son Calidad, Color y Sabor, la principal zona productora se ubica en el sureste del país. El principal producto que se obtiene de la apicultura es la miel, considerada como un alimento saludable o medicinal por sus propiedades antisépticas, dietéticas, edulcorantes, tonificantes, calmantes, laxantes y diuréticas; se usa a demás la cera de abejas en la elaboración de cosméticos y velas, y tiene muchos otros usos, también pueden cosecharse otros productos de la colmena como el polen, el propóleo (antibiótico natural) Jalea Real (complemento alimenticio), y veneno de abeja ya que generan innumerables beneficios a la Salud. Un beneficio que es intangible y que tal vez por ello no se menciona, es la polinización que las abejas hacen a las plantas en floración; sin embargo, se trata de una actividad que es vital para la vida de la tierra, ya que una polinización adecuada da semillas y frutos de buena calidad y es esencial para mantener la biodiversidad De manera general y de acuerdo a sus características naturales, en México se clasifican las siguientes zonas como aptas para el desarrollo de la Apicultura: Norte, Pacifico, Oriente, Centro, Golfo y Península

A. Definición. La miel es un energético formado por azucares simples de fácil asimilación, glucosa y fructuosa, elementos que conforman el 75% de su peso y el resto está compuesto por agua y otros tipos de azúcares como la sacarosa. La miel no debe contener aditivos, sustancias inorgánicas u orgánicas extrañas a su composición, y todo aquello que no cumpla con la definición antes citada, no puede denominarse como miel. La miel es una sustancia viscosa, muy dulce, elaborada por diversos himenópteros, en especial y en

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 16

mayor abundancia por las abejas, las cuales recogen el néctar de las flores y lo acumulan en su buche, donde se transforma en miel.

Cuadro 3.- Composición de la Miel La definición de miel de acuerdo a la norma internacional del Codex Alimentarius para la miel (Codex stan 12-1981, rev, 1987), dice: “Se entiende por miel la sustancia producida por las abejas obreras a partir del néctar de las flores o secreciones de partes vivas de las plantas o secreciones de los insectos succionadores de plantas, que quedan sobre partes vivas de las plantas, que las abejas recogen, transforman y combinan con sustancias especificas propias, almacenan y dejan en el panal para que madure y añeje”. Este producto posee innumerables propiedades tanto terapéuticas como nutricionales, aunque para muchos países la miel es un simple edulcorante sustituto del azúcar, para otros es considerada como un autentico medicamento utilizado en múltiples afecciones, utilizada en la prevención y tratamiento de muchas enfermedades.

II.7.1.- Subproductos La Jalea Real: Es una secreción de las glándulas hipo faríngeas de las abejas nodrizas con la que alimentan las larvas de obreras en los 3 primeros días y a la reina toda su vida. Gracias a la jalea real la reina es capaz de poner entre 1,500 y 2,000 huevos diarios, más que el doble de su peso corporal. La jalea real contiene entre 13 y 30% de proteína, 5.4-6.0% de grasa, 12.7% de carbohidratos y vitaminas. La jalea real tiene numerosas propiedades nutritivas y terapéuticas: acciones inmunomoduladoras en las enfermedades del tejido conjuntivo, reducción de colesterol, reducción de azúcar en la sangre, incremento en las fuerzas vitales y mejoramiento de los procesos metabólicos y la nutrición de los tejidos.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 17

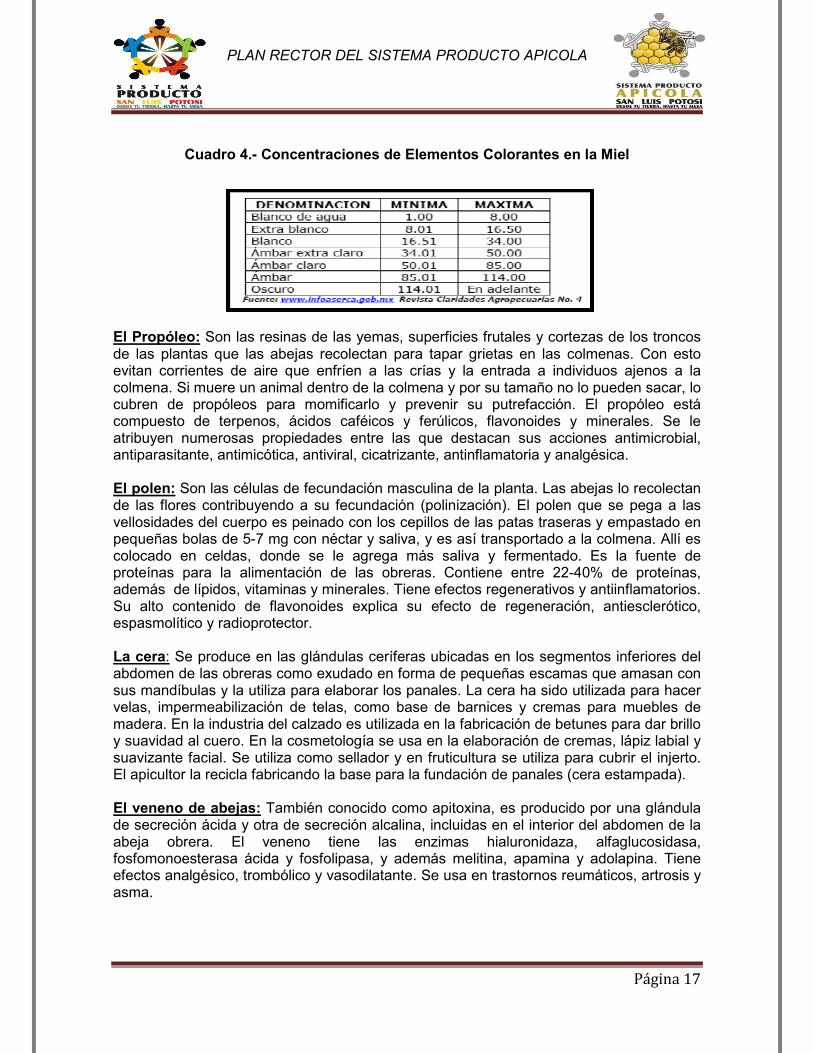

Cuadro 4.- Concentraciones de Elementos Colorantes en la Miel

El Propóleo: Son las resinas de las yemas, superficies frutales y cortezas de los troncos de las plantas que las abejas recolectan para tapar grietas en las colmenas. Con esto evitan corrientes de aire que enfríen a las crías y la entrada a individuos ajenos a la colmena. Si muere un animal dentro de la colmena y por su tamaño no lo pueden sacar, lo cubren de propóleos para momificarlo y prevenir su putrefacción. El propóleo está compuesto de terpenos, ácidos caféicos y ferúlicos, flavonoides y minerales. Se le atribuyen numerosas propiedades entre las que destacan sus acciones antimicrobial, antiparasitante, antimicótica, antiviral, cicatrizante, antinflamatoria y analgésica. El polen: Son las células de fecundación masculina de la planta. Las abejas lo recolectan de las flores contribuyendo a su fecundación (polinización). El polen que se pega a las vellosidades del cuerpo es peinado con los cepillos de las patas traseras y empastado en pequeñas bolas de 5-7 mg con néctar y saliva, y es así transportado a la colmena. Allí es colocado en celdas, donde se le agrega más saliva y fermentado. Es la fuente de proteínas para la alimentación de las obreras. Contiene entre 22-40% de proteínas, además de lípidos, vitaminas y minerales. Tiene efectos regenerativos y antiinflamatorios. Su alto contenido de flavonoides explica su efecto de regeneración, antiesclerótico, espasmolítico y radioprotector. La cera: Se produce en las glándulas ceríferas ubicadas en los segmentos inferiores del abdomen de las obreras como exudado en forma de pequeñas escamas que amasan con sus mandíbulas y la utiliza para elaborar los panales. La cera ha sido utilizada para hacer velas, impermeabilización de telas, como base de barnices y cremas para muebles de madera. En la industria del calzado es utilizada en la fabricación de betunes para dar brillo y suavidad al cuero. En la cosmetología se usa en la elaboración de cremas, lápiz labial y suavizante facial. Se utiliza como sellador y en fruticultura se utiliza para cubrir el injerto. El apicultor la recicla fabricando la base para la fundación de panales (cera estampada). El veneno de abejas: También conocido como apitoxina, es producido por una glándula de secreción ácida y otra de secreción alcalina, incluidas en el interior del abdomen de la abeja obrera. El veneno tiene las enzimas hialuronidaza, alfaglucosidasa, fosfomonoesterasa ácida y fosfolipasa, y además melitina, apamina y adolapina. Tiene efectos analgésico, trombólico y vasodilatante. Se usa en trastornos reumáticos, artrosis y asma.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 18

A.- Caracterización.

Es importante señalar que la apicultura en México no es considerada como una actividad principal, es decir, que los apicultores no se dedican única y exclusivamente a esta, sino que históricamente, ha sido una actividad que permite obtener ingresos adicionales a sectores de la población rural de diversas regiones del país. Esto ha generado importantes limitaciones para su modernización, ya que por un lado ha generado la producción en áreas marginales que carecen de las condiciones adecuadas, y por otro ha mantenido una limitada tecnificación. Situaciones que se pudieran atender, lo que podría permitir no sólo elevar productividad, sino también calidad del producto, para satisfacer la demanda internacional. En nuestro país esta actividad se caracteriza por ser una apicultura sedentaria en aquellas regiones tropicales a través de la permanencia de las colonias, sobre todo porque se cuenta con recursos florísticos durante todo el año. Por otro lado también se cuenta con una apicultura migratoria, que es aquella que se desarrolla en las zonas templadas en el norte del país, y que hace de la movilización de las colmenas la mejor estrategia para mantener la rentabilidad. Se ha comprobado que la movilización de las colmenas en estados del centro y norte del país, se lleva a cabo con el objetivo de aprovechar las diversas floraciones que durante el año se dan en diversas regiones. Mediante esta estrategia, se estima que se obtiene entre 100% y 150% más miel que en la forma tradicional. La apicultura del sureste puede caracterizarse como una actividad rudimentaria, mientras que la de la zona centro puede señalarse como una apicultura en transición, y la apicultura de la zona norte, que se distingue por un alto nivel de tecnificación, mayores rendimientos, pero que sobre todo ha encontrado en la actividad de polinización a ciertas regiones, una nueva y adecuada forma de obtener recursos adicionales. De manera general se observan diferencias entre la miel de una región y otra, estas se deben al tipo de flores del que las abejas obtienen el néctar para su elaboración, la temperatura ambiental y él % de humedad. La miel de las zonas tropicales contiene un alto porcentajes de humedad, que en ocasiones llega a 21%, y son susceptibles de fermentar, granulan con cristales muy gruesos y su coloración es obscura. En lo que se refiere a la comercialización de la miel, existe un importante nivel de intermediarismo, a pesar de los esfuerzos que tanto autoridades como apicultores han realizado para vender de manera directa. En el sureste y específicamente en Yucatán existe un número limitado de acopiadores que se encargan de apropiarse del mayor número de toneladas de miel que serán destinadas para el mercado exterior. La gran mayoría de estos acopiadores trabajan para brokers que se encargan de comercializar el producto. Esto resulta negativo, ya que al ser el mercado externo controlado por un pequeño número de agentes comerciales, estos anteponen en muchas ocasiones los precios a la calidad.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 19

En cuanto a la miel que se destina al mercado interno, esta es consumida principalmente por la industria cosmetológica, tabacalera, dulcera, alimenticia y restaurantera; otra cantidad importante es envasada por empresas grandes y pequeñas distribuidas en toda la República Mexicana. B.- Variedades � Tipos de miel según la época de producción:

Miel de primavera: producida hasta finales de mayo. Miel principal: producida en junio y julio. Miel tardía: producida en agosto y septiembre. � De acuerdo con el origen vegetal, se diferencian:

Miel de flores: Es transparente y espesa cuando está fresca. Procede de acacia, romero, brezo, talo, naranjo y tomillo. Las preferidas son las de romero y tomillo. Hay muchas también que proceden de árboles frutales, arbustivos como es el huizache y mezquite o multiflorales como son cultivos agrícolas o especies silvestres. Miel de rocío: Es en general menos dulce y puede exhibir olor y sabor resinoso. Procede del abeto y se solidifica con dificultad. Su color puede oscilar de un ámbar claro a un castaño oscuro. Cuanto más oscura es la miel, más rica es en minerales y vitaminas B y C. Cuanto más clara, es más rica en vitamina A. El color, fluidez y sabor dependerá del origen de las flores, por lo que la miel de Abeja debe designarse con el nombre de la región geográfica en donde se hallan sus colmenas. En México, la miel que se ofrece en el mercado se clasifica como Miel extractada, Miel Líquida, Miel cristalizada, Miel en panal en secciones, Secciones individuales de miel en panal, Miel en panal cortado y Miel en trozo. Por su color se clasifica de la siguiente manera: Blanco Agua, Extra blanco, Blanco, Ámbar Extra claro, Ámbar Claro, Ámbar y Ámbar oscuro. En el estado de S.L.P se producen cuatro tipos de miel perfectamente diferenciados: la miel de mezquite que se obtiene después de la floración de esos árboles y arbustos en los meses de febrero a abril, principalmente en las Zonas Media y Altiplano; la de Azahar o flor de naranjo en las Zonas Media y Huasteca en los meses de febrero a abril; de aceitilla en septiembre y octubre y la multiflora que incluye tanto especies silvestres como cultivos agrícolas y que se aprovecha principalmente de junio a septiembre con variaciones según la zona climática donde se produzca.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 20

� Zonas Florísticas de México

La situación geográfica de nuestro país, hace que la Apicultura sea una actividad privilegiada en ciertas áreas que por sus recursos apibotánicos logran rendimientos inigualables de la miel. Las condiciones climáticas variables, las precipitaciones erráticas, escasas o excesivas no permiten definir claramente las regiones de producción constante año tras año, pero, para efectos de análisis, se pueden clasificar las zonas florísticas en dos: Regiones Templadas y Regiones Cálidas.

Cuadro 5.- Características de las principales Zonas productoras de miel. Regiones Cálidas Selva pluvial (1500 a 500 mm de lluvia al año) Selva alta siempre verde.

Tabasco, Veracruz, Campeche, Chiapas y Quintana Roo Selva húmeda (900 a 2800 mm) Bosque tropical húmedo de tierras altas

Tamaulipas, Chiapas, Quintana Roo. Selva baja (600 a 1500 mm) Bosque tropical seco de tierras altas

caducifolia Sinaloa Chiapas. Bosque espinoso Xerófito, cactáceo.

Baja California, Guerrero, Golfo de México

Matorral seco (de Xerófitas)

(1200 mm) Pacifico, Veracruz, Tabasco, Campeche.

Zona del litoral Manglares, cocoteros. Regiones Templadas Zona desértica (200 mm de lluvia al año) desierto de cactus Bolsón de

Mapimí, Chihuahua, Sonora, Coahuila, Baja California, San Luis y Puebla. Desierto de gobernadora (Larrea)

Zona esteparia (400 mm) (Pradera-Mezquite) a) Zacatal (gramíneas) Durango, Zacatecas, San Luis Potosí b) Matorral crasicaule (Acacia) Chihuahua, Coahuila, Nuevo León, Tamaulipas. Mezquital (Prosopis)

Chaparral (Clima mediterráneo) (Adenostoma)

Baja California Norte

Bosque de pino-encino (450 a 1700 mm) (Pinus-Quercus) Bosque boreal (Pinus) (húmedo y frío) Bosque nuboso o selva de montaña

(1200 a 2000 mm) Sierra Madre del sur y Chiapas

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 21

� Subespecies de la Abeja.

Originarias de Europa

“Apis mellífera ligústica” La abeja italiana. La raza más comúnmente criada en América del Norte, América del Sur y Europa del Sur. Ellas se crían comercialmente en todo el mundo. Son muy mansas, no muy tendientes a enjambrar, y producen un sobrante grande de miel. Ellas tienen pocas características indeseables. Las colonias tienden a mantener poblaciones grandes a través de invierno, por lo que requieren más reservas invernales (alimentando) que otras subespecies de zonas templadas. La abeja italiana es de color ligero, con líneas doradas.

“Apis mellífera cárnica” la región de Carniola de Eslovenia, en la parte más al sur de los Alpes austriacos, y norte de los Balcanes, mejor conocida como la abeja melífera Carniola popular en los apicultores debido a su localidad extrema. La Carniola tiende a ser bastante oscuro en color y las colonias reducen las poblaciones durante el invierno y crecen muy rápidamente en primavera. Es una abeja de montaña en su rango negativo y es una abeja buena para los climas fríos.

“Apis mellífera caucásica” Montaña del Cáucaso. Esta subespecie es apreciada por ser muy mansa y medianamente industriosa. Algunas líneas son propolizadoras excesivas. Es una abeja mellífera de grande a media, a veces de color grisáceo.

“Apis mellífera remipes” Cáucaso, Irán, Mar Caspio. “Apis melífera mellífera” Es una abeja oscura del norte de Europa también llamada la abeja melífera Alemana, domesticada en tiempos modernos y traída de América del Norte en tiempos de la colonia. Estas abejas pequeñas, de color oscuro a veces llamada la abeja negra alemana. Las poblaciones híbridas de A. m. el mellífera x A. m. ligústica, encontrados en América del Norte y Europa Occidental, tienen la reputación de picar a las personas (y otras criaturas) si ninguna razón. La recientemente extinta A. m. mellífera “pura” no es considerada impredeciblemente agresiva.

“Apis mellífera iberiensis” La abeja de la Península Ibérica (España y Portugal) “Apis mellífera crecopia” Grecia del Sur “Apis mellífera cipria” La isla de Chipre “Apis mellífera ruttneri” clasificada en 1997 es una sub-especie que se origina en las islas Maltesas (Mediterráneo)

“Apis mellífera sícula” de la provincia de Trapani y la isla de Ustica de Sicilia occidental (Italia).

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 22

Originarias de África

“Apis mellífera scutellata” África Central y Oriental, ahora con híbridos también en América del Sur, Centroamérica y el Sur de EE.UU. Las abejas melíferas africanas son de color del cuero, difícil de distinguir a ojo de líneas más oscuras de abejas italianas.

“Apis mellífera capensis” la abeja del Cabo de Sudáfrica. “Apis mellífera montícola” las montañas de gran altitud entre 1,500 y 3,100 metros de África Oriental Monte Elgon, Monte Kilimanjaro, Monte Kenya, Monte Meru.

“Apis mellífera sahariensis” de los oasis del desierto marroquí de África Noroeste. Esta sub-especie enfrenta pocos predadores aparte de los humanos y es por consiguiente muy dócil. Es más, debido a la baja densidad que produzca néctar alrededor de los oasis que coloniza, pecorea a 8 kilómetros, mucho más lejos que las sub-especies de las regiones menos áridas.

“Apis mellífera intermissa” de la parte Norte de África en general del área de Marruecos, Libia y Túnez. Estas abejas son totalmente negras. Son extremadamente bravas pero no atacan sin provocación.

“Apis mellífera major” de las montañas del Rif del Noroeste de Marruecos. Esta abeja puede ser una variedad castaña del Apis mellífera intermissa pero hay también diferencias anatómicas.

“Apis mellífera adansonii” del Oeste y Centro de África. “Apis mellífera unicolor” Madagascar “Apis mellífera lamarckii” (Abeja melífera de Lamarck) del valle del Nilo en Egipto y Sudán. Este genotipo también pueden identificarse en las abejas melíferas de California.

Originarias de Medio Oriente y Asia

“Apis mellífera macedónica” la República de Macedonia y Norte de Grecia “Apis mellífera meda” Irak “Apis mellífera adami” Creta “Apis mellífera armeniaca” el Medio Oriente, Cáucaso y Armenia “Apis mellífera anatolica” Esta raza está tipificada por colonias en la región central de Anatolia en Turquía e Irak

“Apis mellífera syriaca” (abeja melífera Siria) Cercano Oriente e Israel. “Apis mellífera pomonella” clasificada en 2003 las abejas melíferas endémicas de las Montañas Tien Shan en Asia Central.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 23

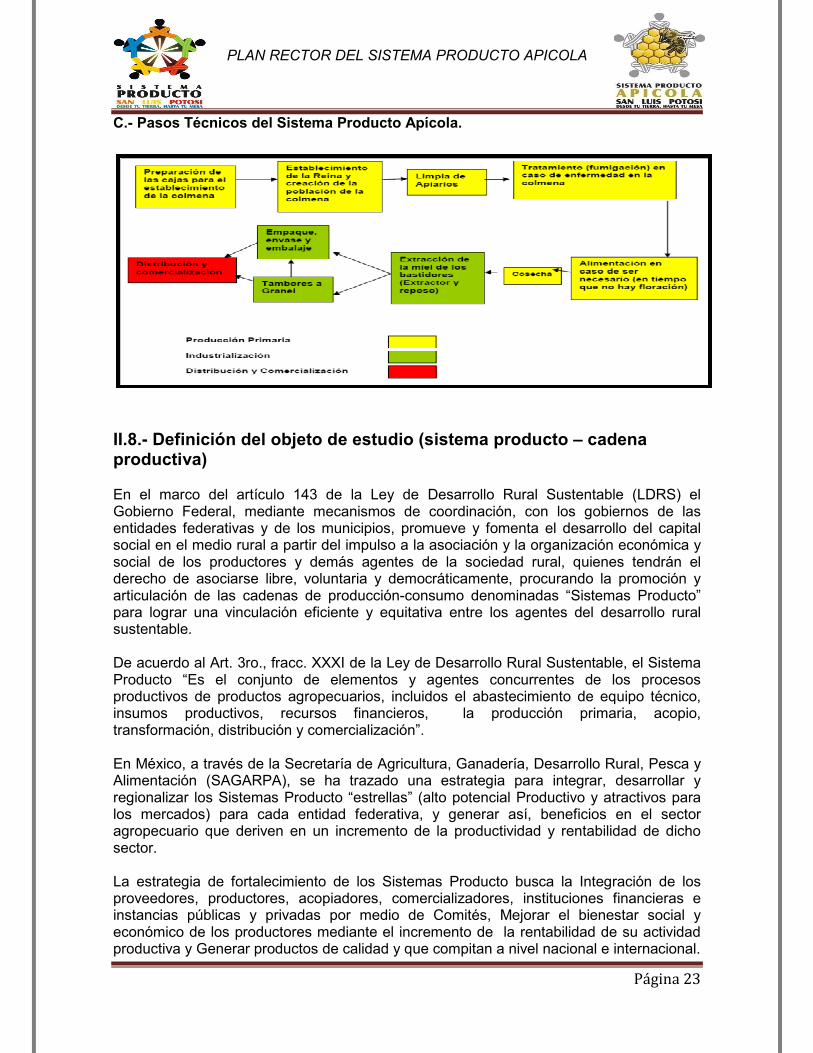

C.- Pasos Técnicos del Sistema Producto Apícola.

II.8.- Definición del objeto de estudio (sistema producto – cadena productiva) En el marco del artículo 143 de la Ley de Desarrollo Rural Sustentable (LDRS) el Gobierno Federal, mediante mecanismos de coordinación, con los gobiernos de las entidades federativas y de los municipios, promueve y fomenta el desarrollo del capital social en el medio rural a partir del impulso a la asociación y la organización económica y social de los productores y demás agentes de la sociedad rural, quienes tendrán el derecho de asociarse libre, voluntaria y democráticamente, procurando la promoción y articulación de las cadenas de producción-consumo denominadas “Sistemas Producto” para lograr una vinculación eficiente y equitativa entre los agentes del desarrollo rural sustentable. De acuerdo al Art. 3ro., fracc. XXXI de la Ley de Desarrollo Rural Sustentable, el Sistema Producto “Es el conjunto de elementos y agentes concurrentes de los procesos productivos de productos agropecuarios, incluidos el abastecimiento de equipo técnico, insumos productivos, recursos financieros, la producción primaria, acopio, transformación, distribución y comercialización”. En México, a través de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), se ha trazado una estrategia para integrar, desarrollar y regionalizar los Sistemas Producto “estrellas” (alto potencial Productivo y atractivos para los mercados) para cada entidad federativa, y generar así, beneficios en el sector agropecuario que deriven en un incremento de la productividad y rentabilidad de dicho sector. La estrategia de fortalecimiento de los Sistemas Producto busca la Integración de los proveedores, productores, acopiadores, comercializadores, instituciones financieras e instancias públicas y privadas por medio de Comités, Mejorar el bienestar social y económico de los productores mediante el incremento de la rentabilidad de su actividad productiva y Generar productos de calidad y que compitan a nivel nacional e internacional.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 24

De esta forma, los Sistemas Producto operan a través de Comités Estatales y Regionales integrados por Productores, Industriales, Comercializadores, Proveedores de Insumos y Servicios, Instancias de Gobierno, etc., quienes tendrán la encomienda de identificar y realizar aquellas actividades que les permitan contar con una cadena más eficiente y rentable. Para tales fines, una herramienta indispensable es la disposición de un plan rector que identifique acciones y/o proyectos al corto, mediano y largo plazo. Sin embargo, el Plan Rector solo es uno de los elementos necesarios para consolidar la integración y regionalización de las cadenas Sistemas Producto. El reto mayor, es que exista el liderazgo emprendedor de los integrantes de la cadena productiva y de los Comités Regionales de los Sistemas Producto para implementar en el tiempo, la variedad de acciones y proyectos; además, se deberá dar seguimiento y evaluación de los avances. De esta forma, los Comités Sistemas Producto constituirán mecanismos de planeación, comunicación y concertación permanente entre los actores económicos que forman parte de la cadena productiva.

A. Eslabones que integran la cadena.

La Cadena productiva Apícola funciona en base a 4 actividades básicas que son: Producción, Industrialización, Distribución y Comercialización. Desde la Producción Primaria hasta la Industrialización, los Actores que intervienen directamente son los propios productores ya sea de manera individual u organizada en Cooperativas, Sociedades de Producción Rural, S.S.S., Sociedades Anónimas, etc. ya que ellos son los que producen, cosechan y empaquetan. El conocimiento de la cadena permite identificar quienes la constituyen y su respectivo rol, como intervienen los proveedores de insumos y bienes de capital, la producción, el acondicionamiento y empaque, y otras actividades de post-cosecha de productos y servicios de apoyo (acopio, almacenamiento, conservación en frío, transporte), la industria de la transformación, la distribución mayorista y minorista de alimentos y la demanda final. Solo en la medida que se conozca la cadena, los procesos existentes, sus interrelaciones y el papel que se juega al interior de ésta, se permitirá crear las alianzas entre los participantes de la cadena, y que esta se convierta en una ventaja competitiva para el negocio actual o para el desarrollo de nuevos negocios. En San Luís Potosí hay un inventario de aproximadamente 35,000 colmenas y entre 900 y 1000 apicultores, a demás se tiene el antecedente de que existían ante el Registro Nacional Agropecuario 11 asociaciones ganaderas locales de apicultores (Ahualulco, San Luis Potosí, Cerritos, Villa Hidalgo, Venado, Rio Verde, Cd. Valles, Axtla de Terrazas, Xilitla, Tampacán y San Martin Chalchicuatla) y 11 organizaciones económicas (sociedades cooperativas y sociedades de producción rural) afiliadas al Comité de Productores Apícolas del Estado de San Luís Potosí A.C., la mayoría de ellos participan de las actividades y reuniones del Consejo Estatal SP-Apícola, siendo al mismo tiempo, algunos de ellos, proveedores.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 25

Proveedores. Son las personas o empresas que abastecen lo necesario para el sector incluyendo insumos y servicios, se ubican en municipios como Cerritos, Rio verde, Matehuala, Cd. Valles y la capital del estado entre otros y con frecuencia el equipo lo adquieren en estados cercanos como Aguascalientes (APIAGS, EQUINOX), Guadalajara, Tamaulipas, Michoacán (LD-Apiarios) y Morelos (DIPROANSA). Entre los insumos que se adquieren se consideran las reinas, núcleos o enjambres, velos, trajes, ahumadores, filtros, centrifugas, líneas de envasado y otros. Cabe mencionar que en el rubro de alimentación se mantiene una constante búsqueda en diversas regiones y estados del país. Entre los proveedores certificados de reinas esta el Ing. Felipe Arias García, productor del estado. Productores. En este apartado es importante mencionar que el gremio de apicultores se divide según su rendimiento y % de producción de miel convencional y miel orgánica, de acuerdo con ello se clasifican en Tecnificados y Semitecnificados. La producción es el proceso en donde intervienen los productores del estado con las colmenas y a través del cual se obtiene la miel, así como otros productos provenientes de la colmena. Los productores más pequeños normalmente le venden su producción a los acopiadores, mientras que los productores que obtienen una mayor cantidad miel la comercializan directamente con los exportadores. No obstante, tanto productores pequeños como grandes venden directamente al consumidor final. Acopiadores Son aquellas personas que se dedican a reunir volúmenes importantes de miel para posteriormente venderlos ya sea a los exportadores ubicados en Guadalajara, Chihuahua y Ciudad de México (Hansa, Rucker, Mieles Norteñas y Mielmex) o a los distribuidores. Son acopiadores a mediana escala Héctor García Almazán del Municipio de Cerritos, Luis Castillo Robles del Municipio de Ríoverde y Manuel Heliodoro Mora Hernández del Municipio de San Luis Potosí, incluso algunos venden directamente a la industria que son los que clasifican la miel y la someten a cierto proceso de valor agregado. Los envasadores (Industrializadores) de miel en territorio potosino son DAMRO, Miel Huachi y Desarrollo Apícola Salitrillos S.C. de R.L. Quienes clasifican la miel y en algunos casos la someten a cierto proceso de valor agregado, envasándola en modesta escala y dándole diferentes presentaciones; sin embargo, sus marcas no alcanzan a competir con las mejor posicionadas a nivel nacional como miel Carlota entre otras. Este eslabón de la cadena vende su producto ya sea a un distribuidor o a tiendas de autoservicio, hoteles y restaurantes y tiendas naturistas dentro del estado; sin embargo también vende a comercializadores de otros estados como Guanajuato y Zacatecas ya que solo un 25% de la producción de miel se consume al interior del estado, el resto se exporta hacia otros países o se envía a otros estados de la República Mexicana. Las Tiendas de Autoservicio, Tiendas Naturistas, Hoteles y Restaurantes, se les conoce como consumidores intermedios ya que son los establecimientos que compran el producto a los Distribuidores y a los industriales o envasadores para ofrecerlo directamente al consumidor final, ya sea combinado con otros productos o de manera natural.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 26

B. Esquema del sistema producto.

II.9.- Referencias del mercado internacional. A. Oferta mundial.

La producción mundial de miel es del orden de 1.2 millones de toneladas, de ésta más del 34% corresponde a China, seguido en orden de importancia por Argentina, Turquía, Ucrania, EE.UU y México los cuales aportaron el 7%, 7%, 6%, 5% y 5% respectivamente a la producción mundial para el año 2009. En la última década, la producción mundial creció en un 20%, tendencia que se refleja también en el comercio internacional del producto.

Cuadro 6.- Principales Países Productores de Miel (Toneladas)

PAIS 2000 2001 2002 2003 2004 2005 2006 2007 2008

China 251,839.00

254,358.00

267,830.00

294,721.00

297,987.00

299,327.00

304,978.00

357,220.00

367,219.00

E.U.

99,945.00 84,335.00 77,890.00 82,431.00 83,272.00 72,927.00 70,238.00 70,500.00 72,965.00 Argent

ina 93,000.00 80,000.00 83,000.00 75,000.00 80,000.00 110,000.0

0 105,000.0

0 81,000.00 81,000.00 Méxic

o 58,935.00 59,069.00 58,890.00 57,045.00 56,917.00 50,631.00 55,970.00 55,459.00 55,271.00 Canad

á 31,857.00 35,388.00 37,072.00 34,602.00 34,241.00 36,109.00 48,353.00 27,842.00 27,842.00 Alema

nia 20,409.00 25,951.00 14,620.00 23,691.00 25,575.00 21,232.00 20,000.00 0.00 0.00 Fuente: FAOSTAT (http://faostat.fao.org/faostat/)

Proveedores Productores

Acopiador

Exportador

Industrial o

Envasador

Tiendas de Autoservicio,

Hoteles y Restaurantes y

Tiendas Naturistas.

Consumidor Final

Brokers

Distribuidor

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 27

Pero analizando detenidamente la información, se observa que China ha mantenido un alto nivel de producción de miel y una tendencia hacia la alza durante varios años, situación que lo ha colocado como el productor número uno de miel de abeja a nivel mundial, mientras que países como Estados Unidos, Argentina y México han tenido pequeñas variaciones de un año a otro; con una tendencia general hacia la baja. Hasta 2007 países como Estados Unidos, México, Canadá y Alemania eran los principales países productores después de China, para 2009 países como Turquía y Ucrania han pasado a ocupar los lugares de Estados Unidos y México.

Grafica 1.- Principales Países Productores de Miel 2000- 2007

Fuente: Elaboración propia con datos del cuadro anterior. En este contexto, en el 2007 México era el 4to. Productor a nivel mundial, después de China, Estados Unidos y Argentina con aproximadamente un 4% de la producción mundial. México es reconocido en el mercado internacional por la calidad de su miel y en el mercado nacional ya que esta actividad se ha convertido en una importante fuente generadora de divisas para el país.

Cuadro 7.- Principales Países Productores de Miel (Toneladas)- 2009

RegiónProducción (1000$

Int) Producción (T)

China 1,022,257.00 407,367.00

Argentina 208,586.00 83,121.00

Turquía 205,780.00 82,003.00

Ucrania 185,697.00 74,000.00

Estados Unidos de América

164,031.00 65,366.00

México 140,706.00 56,071.00

Total 3,039,336.00 1,211,171.00

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 28

Grafica 2.- Producción de Miel 2009

Fuente: FAOSTAT (http://faostat.fao.org) En 2009 México pasa a ser el 6to productor a nivel mundial aportando un 5% del total de la producción.

Grafica 3.- Porcentaje de aportación a la Producción Mundial de Miel 2009

Fuente: Elaboración propia con datos del cuadro anterior.

B. Demanda Internacional. A nivel mundial la miel está considerada en el consumo de los diez alimentos animal más importantes.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 29

De esta manera, la demanda de miel a nivel internacional está concentrada en los principales países compradores, para el año 2006 son Estados Unidos, Alemania, Japón, Reino Unido, Francia, Italia, España, Canadá, Arabia Saudita y Países Bajos; con 126,071, 87,499, 40,072, 29,180, 22,106, 13,855, 17,782, 4,953, 13,362 y 10,317, toneladas respectivamente. Cabe señalar que en todos los casos se da un incremento de las importaciones para el año 2006 con respecto al 2000 con excepción de Alemania y Japón los cuales reportan una disminución de 7,517 y 4 toneladas respectivamente para el mismo periodo. En términos absolutos, Alemania es el líder en el mercado de la miel en la UE representando casi el 28% del total de consumo en el 2005, seguido de España con el 12%, Francia con el 10% y el Reino Unido con el 9%.

Cuadro 8.- Principales Países Importadores de Miel de Abeja PAIS 2000 2001 2002 2003 2004 2005 2006 Estados Unidos 89,889.00 65,749.00 92,007.00 92,151.00 81,027.00 105,543.00 126,071.00

Alemania 95,016.00 92,200.00 98,909.00 93,532.00 88,958.00 95,446.00 87,499.00

Japón 40,076.00 40,188.00 45,038.00 43,785.00 47,033.00 43,162.00 40,072.00

Reino Unido 22,748.00 25,151.00 29,901.00 21,867.00 25,893.00 27,980.00 29,180.00

Francia 15,724.00 15,547.00 16,836.00 15,165.00 17,081.00 19,261.00 22,106.00

Italia 12,487.00 11,961.00 14,073.00 14,449.00 15,390.00 14,030.00 13,855.00

España 13,625.00 14,756.00 10,910.00 11,119.00 13,759.00 15,017.00 17,782.00

Canadá 2,824.00 5,210.00 8,144.00 8,830.00 8,894.00 8,204.00 4,953.00

Arabia Saudita 6,396.00 7,730.00 4,920.00 8,991.00 11,360.00 11,264.00 13,362.00

Países Bajos 8,234.00 4,549.00 5,495.00 9,575.00 7,279.00 11,517.00 10,317.00

Fuente: FAOSTAT (http://faostat.fao.org/faostat/)

Analizando el comportamiento de los principales países importadores de miel, se observa que durante varios años Estados Unidos, Alemania y Japón se posicionan como los principales importadores de miel en el mundo, Estados Unidos ha tenido un repunte en su demanda interna en estos últimos años, por lo que se ha colocado como el primer país consumidor a nivel mundial de este producto. La FAO destaca que Dinamarca y Arabia Saudita, han ido incrementando su demanda al mercado internacional, por otro lado, China ha tenido un crecimiento económico en los últimos años, situación que ha generado un incremento en el consumo de este producto, por lo que la producción local podría no ser suficiente para cubrir su demanda interna y en los próximos años aparecer en esta lista de importadores.

Para el 2009 Europa es el primer consumidor de miel pues demandó poco más de la mitad de las importaciones mundiales de miel y entre el 2000 y 2008 tuvo una TMAC de 2.2%. América es el segundo continente con más importaciones con una participación de 24.3%, Asia el 18.6% y África y Oceanía el 2.4%

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 30

Grafica 4.- Principales Mercados Internacionales y su aportación en las Importaciones mundiales de Miel 2009

Fuente: Elaboración propia con datos anteriores

Estados Unidos, por sí solo, representa el 23.2% de las importaciones y tuvo una TMAC de 2%. Mientras que Alemania que es el segundo importador mundial, con el 20.3%, tuvo una TMAC de -0.4%. Los demás países que son relevantes en el mercado internacional de la miel son Japón (9.2%, TMAC 0.5%), Reino Unido (6.7%, TMAC 3.6%), Francia (6.2%, TMAC 7.5%) y Bélgica (3.6%, TMAC 6.5%).

C.- Dinámica del precio

El precio de la miel está determinado por una serie de factores como la presencia de intermediarios, las condiciones climáticas, la presencia de plagas, la tecnología utilizada por los apicultores, los niveles de oferta y demanda existente en los mercados y las cualidades y calidad de la miel comercializada, principalmente. El precio se diferencia dependiendo de la calidad de la miel sobre todo cuando se trata de miel orgánica ya que esta es demandada por cierto estrato de la población que la prefiere aunque tenga que pagar un sobreprecio. Los precios a nivel internacional son determinados por los grandes países exportadores e importadores como China, Argentina, Estados Unidos y la Unión Europea y dependen de la cantidad ofrecida y demandada por estos países, que de manera indirecta influencian los precios tanto nacionales como estatales ya que los acopiadores son tomadores de precios. De acuerdo a las últimas cifras obtenidas por la FAO, la dinámica del precio ha sido hacia la alza, con aumentos entre un 50 y hasta más de 100%, de acuerdo con la información de la siguiente tabla. Francia es el País con un precio más alto para 2007, seguido de Alemania, Australia, España, Hungría y Rumania entre otros. En México el precio medio

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 31

pagado al productor, se incremento en un 86.74% al pasar de 10.63 pesos por kilogramo a 19.85 por kilogramo del año 2000 al 2007, ocupando el 8º. Lugar a nivel mundial.

Cuadro 9.- Comparativo de Precios de Miel de Abeja 2000 -2007

Posición Región

Valor unitario (Dólares/ton) 2000

PESOS POR TONELADA

PESOS/KG. 2000

Valor unitario (Dólares/ton) 2007

PESOS POR TONELADA

PESOS/KG 2007

1 Francia 2794 26,543.00 26.54 5627 61,165.49 61.17

2 Alemania 1731 16,444.50 16.44 3589 39,012.43 39.01

3 Australia 1579 15,000.50 15.00 3359 36,512.33 36.51

4 España 1939 18,420.50 18.42 3001 32,620.87 32.62

5 Hungría 1282 12,179.00 12.18 2717 29,533.79 29.53

6 Rumania 1029 9,775.50 9.78 2607 28,338.09 28.34

7 Canadá 1361 12,929.50 12.93 2164 23,522.68 23.52

8 México 1119 10,630.50 10.63 1826 19,848.62 19.85

9 Chile 1042 9,899.00 9.90 1746 18,979.02 18.98

10 Argentina 986 9,367.00 9.37 1680 18,261.60 18.26

11 Uruguay 1014 9,633.00 9.63 1560 16,957.20 16.96

12 China 843 8,008.50 8.01 1464 15,913.68 15.91

13 Viet Nam 1000 9,500.00 9.50 1314 14,283.18 14.28 Fuente: Elaboración Propia con datos de la FAO. FAOSTAT (http://faostat.fao.org/faostat/) Para el año 2010 el precio promedio pagado al productor fue de $38.44 pesos por kilogramo de acuerdo a las cifras del Servicio de Información Agroalimentaria y Pesquera de la SAGARPA.

II.10.- Referencias del mercado nacional.

La Apicultura es una actividad con una amplia tradición en México y se practica desde antes de la llegada de los españoles, durante años, México ha estado dentro de los primeros países productores y exportadores de miel a escala mundial, ya que cuenta con una de las biodiversidades más amplias de América, que le proporcionan ciertas características muy particulares a la miel. Actualmente la apicultura nacional es una actividad productiva que beneficia al Sector Rural especialmente al de tipo social que se encuentra ubicado en las áreas marginadas en donde la agricultura no se desarrolla en forma extensiva, pero que si permite aprovechar los recursos néctar-poliníferos de las principales zonas apícolas del país. La gran diversidad en Climas, Suelos, Orografía y Altitud, permiten contar con una gran variedad de flora, que es lo que influye en los tipos de mieles, color, sabor y aroma. De acuerdo con ello, en México se distinguen seis regiones apícolas bien definidas, que se caracterizan por la flora néctar polinífera y la existencia de explotaciones apícolas; cabe resaltar que la mayor producción se obtiene en el Sureste mexicano

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 32

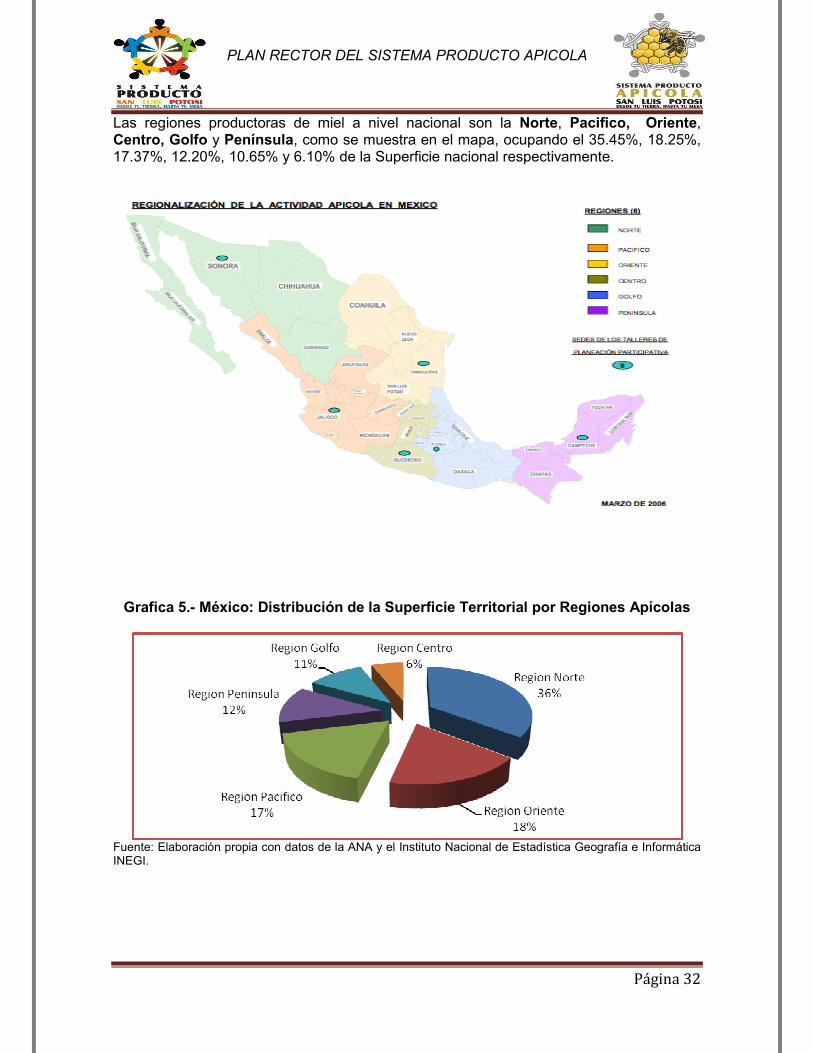

Las regiones productoras de miel a nivel nacional son la Norte, Pacifico, Oriente, Centro, Golfo y Península, como se muestra en el mapa, ocupando el 35.45%, 18.25%, 17.37%, 12.20%, 10.65% y 6.10% de la Superficie nacional respectivamente.

Grafica 5.- México: Distribución de la Superficie Territorial por Regiones Apícolas

Fuente: Elaboración propia con datos de la ANA y el Instituto Nacional de Estadística Geografía e Informática INEGI.

PLAN RECTOR DEL SISTEMA PRODUCTO APICOLA

Página 33

Como se observa en la gráfica, la región más amplia es la Norte, seguida de la oriente y pacifico, con un 36%, 18% y 17% de superficie; la región de la península ocupa el cuarto lugar en extensión, sin embargo es donde se obtiene la mayor producción. La apicultura es desarrollada por casi 40,000 apicultores distribuidos por todo el país registrando una mayor concentración en la península de Yucatán con aproximadamente 16,360 apicultores, seguida por la región de pacifico con aproximadamente 6,800 apicultores.

Cuadro 10.- México: Regiones Apícolas y Superficie Territorial por Región, 2006

No. Región Superficie por Región (KM2) %

1 Región Norte 693,567.00 35.43 2 Región Oriente 357,358.00 18.25 3 Región Pacifico 340,026.00 17.37 4 Región Península 238,904.00 12.20 5 Región Golfo 208,519.00 10.65 6 Región Centro 119,427.00 6.10 TOTAL 1,957,801.00 100.00 Fuente: Elaboración propia con datos de la ANA y el Instituto Nacional de Estadística Geografía e Informática INEGI.