Perú Perspectiva económica y balance de riesgos · • Inversión minera 2014 muy por encima de...

31

agosto 2013 Perú Perspectiva económica y balance de riesgos

Transcript of Perú Perspectiva económica y balance de riesgos · • Inversión minera 2014 muy por encima de...

agosto 2013

PerúPerspectivaeconómica y balance de riesgos

Crecimiento desacelera algo, pero sigue robusto

2009 2010 2011 2012 2013P 2014P

PBI 0.9 8.8 6.9 6.3 5.7 5.7 Importaciones -18.4 24.0 9.8 10.4 7.9 7.0 Demanda interna -2.9 13.1 7.1 7.4 6.9 5.8 Consumo privado 2.4 6.0 6.4 5.8 5.5 5.2 Consumo público 16.5 9.7 6.1 10.5 10.6 5.7 Inversión bruta interna -20.9 36.3 9.4 10.1 9.0 7.0 Inversión bruta fija -8.6 23.2 4.8 14.9 9.5 7.3 Privada -15.1 22.1 11.4 13.6 8.6 6.2 Pública 25.5 27.0 -18.0 20.8 13.8 12.0

Exportaciones -2.5 1.3 8.8 4.8 1.5 7.3P: Proyección.

Fuente : BCRP, EE - Scotiabank

OFERTA Y DEMANDA GLOBAL(Var. % real)

Otros sectores

PBI SECTORIAL(Var. % real)

2009 2010 2011 2012 2013P 2014P

Agropecuario 2.3 4.6 4.2 5.3 3.2 3.3 Agrícola 0.9 4.9 3.2 5.4 3.2 3.0 Pecuario 4.4 4.3 5.6 5.1 3.3 3.8Pesca -7.9 -16.6 31.8 -11.9 -2.7 6.7Minería e hidrocarburos 0.6 -0.7 0.1 2.2 6.1 7.6 Minería -1.4 -4.8 -3.2 2.2 5.8 8.5 Hidrocarburos 16.1 29.5 18.1 2.3 7.1 4.0Manufactura -7.2 13.7 5.6 1.4 2.6 4.2 Prrimaria 0.0 -2.3 13.0 -6.5 2.3 3.8 No primaria -8.5 16.9 4.4 2.8 2.7 4.3Electricidad y agua 1.2 7.7 7.4 5.2 6.0 6.0Construcción 6.1 17.4 3.0 14.8 10.5 8.1Comercio -0.4 9.7 8.8 6.7 6.1 6.0Servicios 4.2 7.4 8.6 7.4 6.3 6.2PBI 0.9 8.8 6.9 6.3 5.7 5.7Sectores Primarios 1.0 1.2 4.6 2.0 3.9 4.9Sectores No Primarios 0.8 10.3 7.4 7.1 6.1 6.0(p): Proyección.Fuente: Estudios Económicos - Scotiabank

Peru no ha crecido en base a exportaciones

Motores: demanda interna e inversión privada.

Cumulative Growth 1999-2011(%)

55.2

26.4

74.9

20.8

44.6

75.1

51.1

24.3

115.8

6.6

23.7

-0.2Mining GDP

Private Consumption

Fiscal Spending

GDP

Exports

Private Investment

Source: BCR Prepared by: Estudios Econ ómicos-Scotiabank

1999-20052006-2011

Cumulative Growth 1999-2011(%)

55.2

26.4

74.9

20.8

44.6

75.1

51.1

24.3

115.8

6.6

23.7

-0.2Mining GDP

Private Consumption

Fiscal Spending

GDP

Exports

Private Investment

Source: BCR Prepared by: Estudios Econ ómicos-Scotiabank

1999-20052006-2011

Cumulative Growth 2012‐2021(%)

42.5

35.2

32.0

33.4

51.5

57.9

24.4

35.8

30.9

35.9

50.6

63.8

Mining

GDP

ConsumptionPrivate

Exports

Fiscal Spending

Private Investment

2012-2016

2017-2021

Minería: su forma de aportar está cambiando

0

500

1000

1500

2000

2500

300020

10

2011

2012

2013

2014

2015

2016

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

Inversión mineraProducción de cobreMiles TM

Mil

• Inversión minera 2014 muy por encima de 2008-2009.• La actividad minera: inversión más producción, seguirá siendo importante.

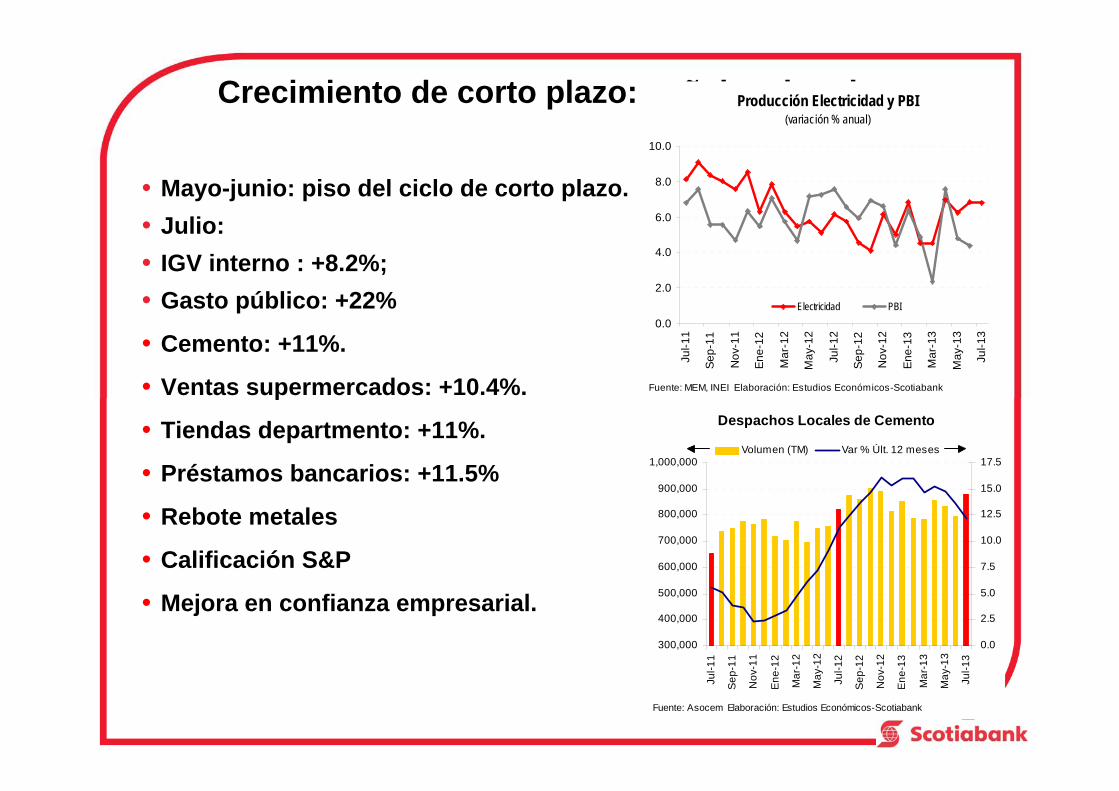

• Mayo-junio: piso del ciclo de corto plazo. • Julio: • IGV interno : +8.2%; • Gasto público: +22%

• Cemento: +11%.

• Ventas supermercados: +10.4%.

• Tiendas departmento: +11%.

• Préstamos bancarios: +11.5%

• Rebote metales

• Calificación S&P

• Mejora en confianza empresarial.

Crecimiento de corto plazo: señales de reboteProducción Electricidad y PBI(variación % anual)

0.0

2.0

4.0

6.0

8.0

10.0

Jul-1

1

Sep-

11

Nov

-11

Ene-

12

Mar

-12

May

-12

Jul-1

2

Sep-

12

Nov

-12

Ene-

13

Mar

-13

May

-13

Jul-1

3

Fuente: MEM, INEI Elaboración: Estudios Económicos-Scotiabank

Electricidad PBI

Despachos Locales de Cemento

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

Jul-1

1

Sep

-11

Nov

-11

Ene

-12

Mar

-12

May

-12

Jul-1

2

Sep

-12

Nov

-12

Ene

-13

Mar

-13

May

-13

Jul-1

3

0.0

2.5

5.0

7.5

10.0

12.5

15.0

17.5

Fuente: Asocem Elaboración: Estudios Económicos-Scotiabank

Volumen (TM) Var % Últ. 12 meses

El entorno internacional será complicado

IMF Jul2012

IMF Oct2012

IMF Ene 2013

IMF Jul2013 Diferencia

abr-julMundo 3.90 3.60 3.50 3.10 -0.80

EEUU 2.30 2.10 2.00 1.70 -0.60Eurozona 0.70 0.20 -0.20 -0.60 -1.30

Alemania 1.40 0.90 0.60 0.30 -1.10Francia 0.80 0.40 0.30 -0.10 -0.90Italia -0.30 -0.70 -1.00 -1.80 -1.50España -0.60 -1.30 -1.50 -1.60 -1.00

Reino Unido 1.40 1.10 1.00 0.90 -0.50Japón 1.50 1.20 1.20 2.00 0.50

Asia en desarrollo 7.50 7.20 7.10 6.90 -0.60China 8.50 8.20 8.20 7.80 -0.70

LATAM y el Caribe 4.20 3.90 3.60 3.00 -1.20Brasil 4.60 4.00 3.50 2.50 -2.10Perú 6.03 5.80 6.30 6.30 0.27

Proyecciones PBI 2013(variación % anual)

2013

Lo positivo:• Países emergentes habrían superado 50% PBI en 2012.• Países emergentes excluyendo China: 35% del PBI mundial. • Economías sanas tienen peso similar a economías con desbalances.

Crecimiento y términos de intercambio

• La relación entre precios metales y crecimiento potencial se ha debilitado respecto del pasado.

• Precios ya bajaron; no bajarían más.

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

1T98

4T98

3T99

2T00

1T01

4T01

3T02

2T03

1T04

4T04

3T05

2T06

1T07

4T07

3T08

2T09

1T10

4T10

3T11

2T12

1T13

-6.0-4.0-2.00.02.04.06.08.010.012.014.0

Términos de intercambio (izq)

PBI crecimiento (der)

+6.3 PBI potencial+3.0 ∆ Factor Capital+1.0 ∆ Factor Trabajo+2.3 ∆ Factor Productividad

Crecimiento potencial y lo que está detrás

LIMA: POBLACIÓN POR NSEAÑO 2004

LIMA: POBLACIÓN POR NSEAÑO 2012

5,1

16,1

34,9

31,3

12,6

Fuente: Ipsos Apoyo

Trade Balance(millions of US$)

-500

0

500

1,000

1,500

2,000

Ene

-11

Mar

-11

May

-11

Jul-1

1S

ep-1

1N

ov-1

1E

ne-1

2M

ar-1

2M

ay-1

2Ju

l-12

Sep

-12

Nov

-12

Ene

-13

Mar

-13

May

-13

Source: BCR Elaboration: Research Department-Scotiabank Peru

0

2,000

4,000

6,000

8,000

10,000YoY chg (left)

12m cum (right)

Fiscal Revenue(in million of soles, 12m.)

7,000

8,000

9,000

10,000

11,000

12,000

Ene-

11M

ar-1

1M

ay-1

1Ju

l-11

Sep-

11N

ov-1

1En

e-12

Mar

-12

May

-12

Jul-1

2Se

p-12

Nov

-12

Ene-

13M

ar-1

3M

ay-1

3

Source: Sunat Elaboration: Research Department-Scotiabank Perú

40,000

45,000

50,000

55,000

60,000

65,000

Mining Non-Mining

Fiscal Balance 12m moving avg(millions of soles)

0

2,500

5,000

7,500

10,000

12,500

Ene

-11

Mar

-11

May

-11

Jul-1

1S

ep-1

1N

ov-1

1E

ne-1

2M

ar-1

2M

ay-1

2Ju

l-12

Sep

-12

Nov

-12

Ene

-13

Mar

-13

May

-13

Source: BCRP Elaboration: Research Department-Scotiabank Peru

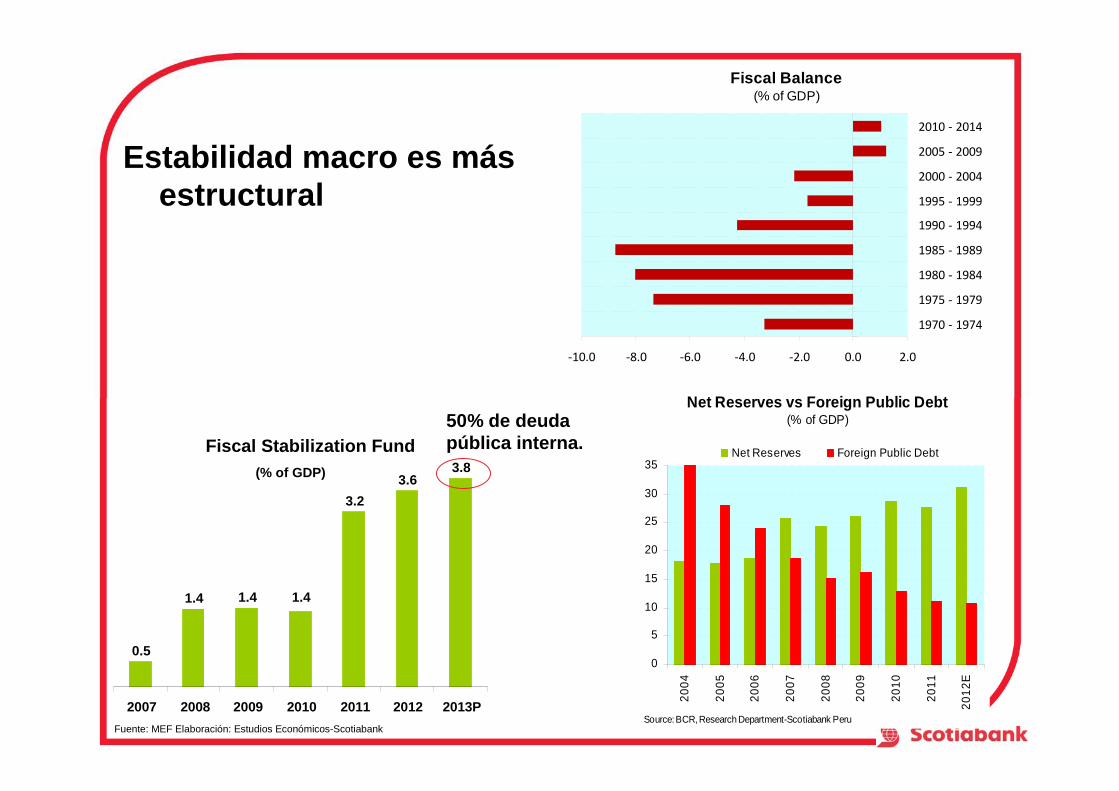

• Balances macro se debilitan, pero de una posición inicial muy fuerte.

• Balanza comercial volverá a ser positiva con producción cobre y rebote de metales.

Fiscal Balance(% of GDP)

‐10.0 ‐8.0 ‐6.0 ‐4.0 ‐2.0 0.0 2.0

1970 ‐ 1974

1975 ‐ 1979

1980 ‐ 1984

1985 ‐ 1989

1990 ‐ 1994

1995 ‐ 1999

2000 ‐ 2004

2005 ‐ 2009

2010 ‐ 2014

Estabilidad macro es más estructural

Net Reserves vs Foreign Public Debt(% of GDP)

0

5

10

15

20

25

30

35

2004

2005

2006

2007

2008

2009

2010

2011

2012

E

Source: BCR, Research Department-Scotiabank Peru

Net Reserves Foreign Public DebtFiscal Stabilization Fund(% of GDP)

0.5

1.4 1.4

3.23.6

3.8

1.4

2007 2008 2009 2010 2011 2012 2013PFuente: MEF Elaboración: Estudios Económicos-Scotiabank

50% de deuda pública interna.

NSA:• Aprob 46%.• Desaprob 47%

Ruido político no afectaría crecimiento• Ruido político ha aumentado: corrupción, congreso, debilidad del ejecutivo.

La economía

Los hogares

Ruido político no afectaría crecimiento

Ruido político no afectaría crecimiento

Riesgo de retiro del estímulo económico EE.UU.

• Genera incertidumbre sobre precios metales, tipo de cambio, tasas de interés.

• No necesariamente malo: puede eliminar distorsiones.

• Fed – minutas de julio: retiro empezaría este año…• … pero, condicionado a la evolución de la economía. • Señales positivas: mercado inmobiliario y bolsa (efecto riqueza), igual

en crisis 2007-2008 y dependientes de liquidez.• Desde julio: BT-10 en 3%: riesgo de derivados de tasas.• Bolsa, mercado inmobiliario, han caído.• Cambio en Fed en enero.

Riesgo de retiro del estímulo económico EE.UU.

Costo del dinero: BCR tiene como contrarrestar

0.0

1.0

2.0

3.0

4.0

5.0

6.0

Ene

-11

Abr

-11

Jul-1

1

Oct

-11

Ene

-12

Abr

-12

Jul-1

2

Oct

-12

Ene

-13

Abr

-13

Jul-1

3

Fuente: BCR, INEI, Estudios Económicos - Scotiabank

InflationIncrease in USD RR Increase in soles RR

Increase in Reserve Requirements

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Jul-0

9

Oct

-09

Ene

-10

Abr-1

0

Jul-1

0

Oct

-10

Ene

-11

Abr-1

1

Jul-1

1

Oct

-11

Ene

-12

Abr-1

2

Jul-1

2

Oct

-12

Ene

-13

Abr-1

3

Jul-1

3

Fuente: BCR, INEI, Estudios Económicos - Scotiabank

Tasa de referencia BCR

Inf lación 12 meses

BCR: “adoptando desde abril medidas de flexibilización del régimen de encajes con la finalidad de promover una evolución ordenada del crédito y otorgar mayores fuentes de financiamiento en soles… El Directorio, de ser necesario, adoptará medidas adicionales de flexibilización del régimen de encajes”.

Costos versus producción

Perú: Producción Minera (Var % anual)

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2011 2012 2013p 2014p 2015p 2016p

Fuente: MINEM, SBP Elab.: Estudios Económicos - Scotiabank

Oro Cobre Zinc Plomo Plata

p: proyectado

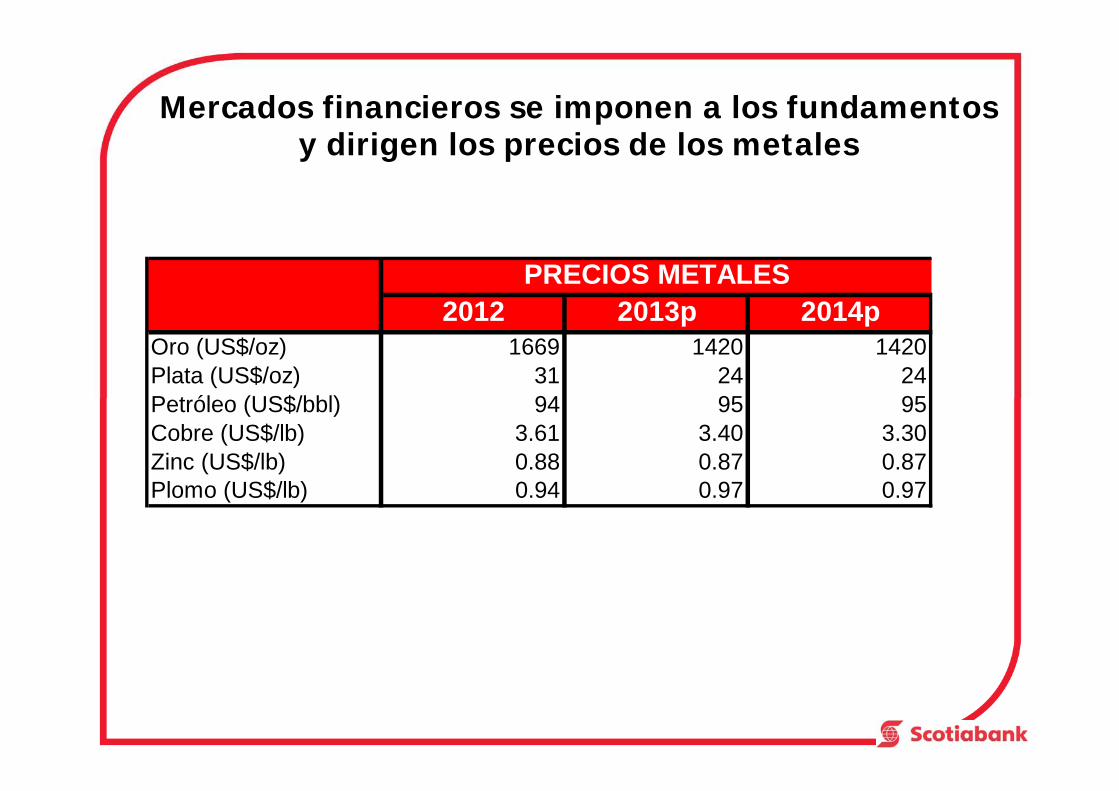

Mercados financieros se imponen a los fundamentos y dirigen los precios de los metales

2012 2013p 2014pOro (US$/oz) 1669 1420 1420Plata (US$/oz) 31 24 24Petróleo (US$/bbl) 94 95 95Cobre (US$/lb) 3.61 3.40 3.30Zinc (US$/lb) 0.88 0.87 0.87Plomo (US$/lb) 0.94 0.97 0.97

PRECIOS METALES

Precios del zinc y plomo fluctuando en rangos estrechos

• Cierre de minas canadienses de zinc empieza a ajustar al mercado. Se reduce el superávit de oferta.

• Balance entre oferta y demanda arroja ligero déficit en el mercado del plomo.

• Inventarios disminuyen pero se mantienen en niveles elevados.• Cierres de grandes minas en los próximos años y escasez de nuevos

proyectos podrían generar incremento de precios en próximos años.

Zinc

-200400600800

1,0001,2001,400

Ene

-05

Jul-0

5E

ne-0

6Ju

l-06

Ene

-07

Jul-0

7E

ne-0

8Ju

l-08

Ene

-09

Jul-0

9E

ne-1

0Ju

l-10

Ene

-11

Jul-1

1E

ne-1

2Ju

l-12

Ene

-13

Jul-1

3

Fuente: Bloomberg Elab.: Estudios Económicos - Scotiabank

0.300.600.901.201.501.802.102.40Inventarios LME Precio

Miles TM US$/lb Plomo

-50

100150200250300350400

Ene

-05

Jul-0

5E

ne-0

6Ju

l-06

Ene

-07

Jul-0

7E

ne-0

8Ju

l-08

Ene

-09

Jul-0

9E

ne-1

0Ju

l-10

Ene

-11

Jul-1

1E

ne-1

2Ju

l-12

Ene

-13

Jul-1

3

Fuente: Bloomberg Elab.: Estudios Económicos - Scotiabank

0.20

0.500.80

1.10

1.401.70

2.00Inventarios LME Precio

Miles TM US$/lb

Afecta de 3 formas

• Desaceleración de 8% a 7.5%.

• Forma de crecer: inversión vs consumo.

• Producción propia.

Otros emergentes cobran importancia.

China: ¿factor a favor o en contra?

41.6%

25.4%

5.3%

5.1%

13.6%

9.0% China

OtrosemergentesRusia + CEI

Japón

Europaoccidental EEUU

Fuente: Scotiabank

China: Importaciones de Cobre (000 TM)

China: Inventarios de cobre en aduanas (TM)

China: Inventarios de cobre en Bolsas(TM)

• Imports cobre julio más alto en más de un año; reestoqueamiento.

China: mejoran los indicadores

• BOJ + Fed: $140b/mes (2tr/año)• Distorsión: precios divorciados de fundamentos.

Desorden monetario afecta mercados financieros

15años

5 meses

Factor monetario es tan importante como China

Gold

1,000

1,200

1,400

1,600

1,800

2,000

Ene

-10

Abr

-10

Jul-1

0O

ct-1

0E

ne-1

1A

br-1

1Ju

l-11

Oct

-11

Ene

-12

Abr

-12

Jul-1

2O

ct-1

2E

ne-1

3A

br-1

3Ju

l-13

Source: Bloomberg Elab.: Estudios Económicos - Scotiabank

(US

$/oz

)

25

50

75

100

125

150

(000

con

tract

s)

Short Positions Price

Silver

10

20

30

40

50

Ene

-10

Abr

-10

Jul-1

0O

ct-1

0E

ne-1

1A

br-1

1Ju

l-11

Oct

-11

Ene

-12

Abr

-12

Jul-1

2O

ct-1

2E

ne-1

3A

br-1

3Ju

l-13

Source: Bloomberg Elab.: Estudios Económicos - Scotiabank

(US

$/oz

)0

10

20

30

40

(000

con

tract

s)

Short Positions Price

• Metales preciosos: caída es sólopor factores monetarios.

• Arrastró a metales industriales.• Distorsión: precios divorciados

de fundamentos.

Cobre: Posiciones Cortas

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Ene

-10

Abr

-10

Jul-1

0

Oct

-10

Ene

-11

Abr

-11

Jul-1

1

Oct

-11

Ene

-12

Abr

-12

Jul-1

2

Oct

-12

Ene

-13

Abr

-13

Jul-1

3

Fuente: Bloomberg Elab.: Estudios Económicos - Scotiabank

(US

$/lb

)

20

30

40

50

60

70

80

(Mile

s co

ntra

tos)

Posiciones Cortas Precio

• Demanda física muy fuerte. • Demanda China record: 1S2013 supera total 2012.

• JPM comprando oro físico, con problemas para atender pedidos desde hace una semana.

• JP Morgan anunció que aceptaría oro físico como colateral.

Precios no reflejan fundamentos

Tipo de cambio

TC: difícil de proyectar hasta que se estabilice• BCR + metales + Repsol + trading + AFPs.

• Volverá apreciación, pero a menor ritmo.

• Timing depende del trading.

• Riesgo de cambios abruptos de dirección y presiones anormales continuará.

2.50

2.55

2.60

2.65

2.70

2.75

2.80

2.85

Ene-13 Feb-13 Mar-13 Abr-13 May-13 Jun-13 Jul-13 Ago-13

Fuente: Reuters, Bloomberg. EE-Scotiabank

1.Medidas BCR

2. Intención adq. activos Repsol

3. Desplome precio oro

4. Migración activos dólares

6. Demanda de AFPs y coberturas

5. FED anuncia posible fin QE

7. BCR coloca CDR y vende USD

2.50

2.70

2.90

3.10

3.30

3.50

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Source: BCR, Research Department - Scotiabank

3 yrs

1 yr

FX TREND

60

70

80

90

100

110

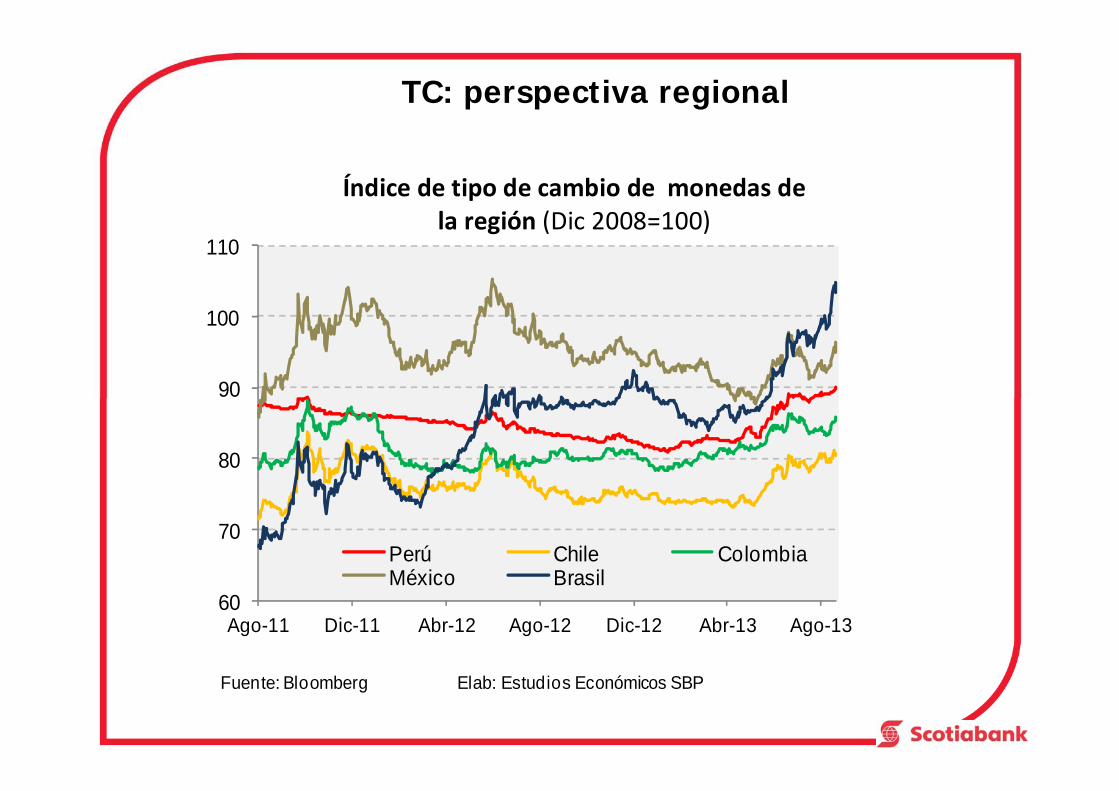

Ago-11 Dic-11 Abr-12 Ago-12 Dic-12 Abr-13 Ago-13

Fuente: Bloomberg Elab: Estudios Económicos SBP

Perú Chile ColombiaMéxico Brasil

Índice de tipo de cambio de monedas de la región (Dic 2008=100)

TC: perspectiva regional

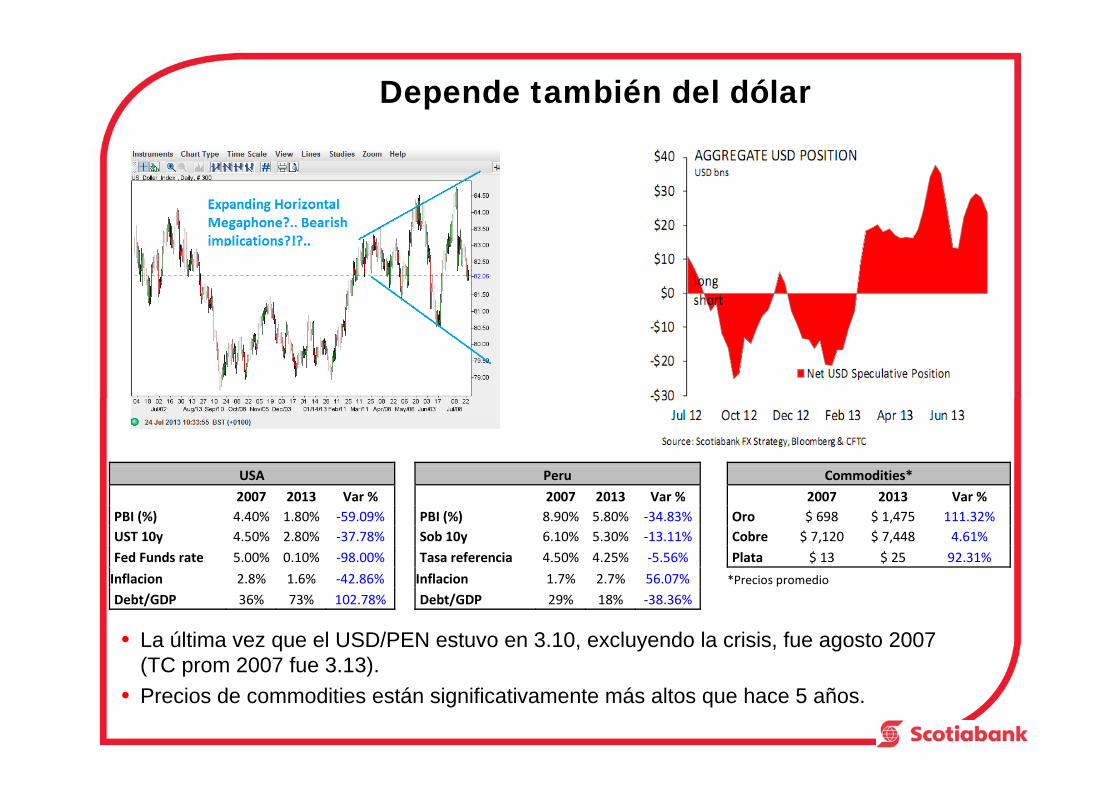

• La última vez que el USD/PEN estuvo en 3.10, excluyendo la crisis, fue agosto 2007 (TC prom 2007 fue 3.13).

• Precios de commodities están significativamente más altos que hace 5 años.

USA Peru Commodities*

2007 2013 Var % 2007 2013 Var % 2007 2013 Var % PBI (%) 4.40% 1.80% ‐59.09% PBI (%) 8.90% 5.80% ‐34.83% Oro $ 698 $ 1,475 111.32% UST 10y 4.50% 2.80% ‐37.78% Sob 10y 6.10% 5.30% ‐13.11% Cobre $ 7,120 $ 7,448 4.61% Fed Funds rate 5.00% 0.10% ‐98.00% Tasa referencia 4.50% 4.25% ‐5.56% Plata $ 13 $ 25 92.31%

Inflacion 2.8% 1.6% ‐42.86% Inflacion 1.7% 2.7% 56.07% *Precios promedio Debt/GDP 36% 73% 102.78% Debt/GDP 29% 18% ‐38.36%

Depende también del dólar

Proyección Tipo de Cambio cierre 2011 a Ago-11

Adex

Scotiabank

JPMorgan

MacroconsultIPE

CCL

HSBC

Goldman

Deutsche

Citi

BofA

BBVA

BCP

Barclays

ApoyoSantander

UBS

2.55

2.60

2.65

2.70

2.75

2.80

2.85

2.90

0 5 10 15 20Fuente: LatinFocus Elaboración: Estudios Económicos - Scotiabank

Proyección Tipo de Cambio cierre 2012 a Ago-12

Scotiabank

Santander

Macroconsult

UBS

JPMorgan

IPEHSBC

CCLGoldman

Deutsche

Citi

BofA

Adex

BBVABCPBarclaysApoyo

2.55

2.60

2.65

2.70

2.75

2.80

2.85

2.90

0 5 10 15 20Fuente: LatinFocus Elaboración: Estudios Económicos - Scotiabank

Proyección Tipo de Cambio cierre 2013 a Ago-13

Barclays

JPMorganSantander

UBS

Scotiabank

MacroconsultIPE

Goldman

CCL

HSBCDeutsche

Citi

BofA

BBVABCP

Apoyo

Adex

2.55

2.60

2.65

2.70

2.75

2.80

2.85

2.90

0 5 10 15 20Fuente: LatinFocus Elaboración: Estudios Económicos - Scotiabank

Riesgo de proyecciones: volatilidad, políticaFed, incertidumbre, flujos de capital.

• Apreciación 0%-2%.

• Timing es lo difícil.

• Posibles cambios fuertes de dirección.

GRACIAS