Perspectivas Económicas para México en 2018 · Perspectivas Económicas para México en 2018....

25

Perspectivas Económicas para México en 2018 Alejandro Díaz de León, Gobernador, Banco de México* Harvard Business School Club de México y Harvard Club México Mayo 23, 2018 */ Las opiniones y puntos de vista expresados en este documento son responsabilidad del autor y no necesariamente representan la posición institucional del Banco de México o de su Junta de Gobierno.

Transcript of Perspectivas Económicas para México en 2018 · Perspectivas Económicas para México en 2018....

Perspectivas Económicas para México en 2018Alejandro Díaz de León, Gobernador, Banco de México*Harvard Business School Club de México y Harvard Club MéxicoMayo 23, 2018

*/ Las opiniones y puntos de vista expresados en este documento son responsabilidad del autor y no necesariamente representan la posición institucional del Banco de México o de su Junta de Gobierno.

Índice

Panorama Actual del Entorno Externo1

Evolución de la Actividad Económica 2.1

Política Monetaria y Determinantes de la Inflación en México2

1

Inflación y Política Monetaria Reciente2.2

Perspectivas Económicas para México en 2018

0

1

2

3

2018

2019

2018

2019

2018

2019

2018

2019

EstadosUnidos

Eurozona Japón Reino Unido0

1

2

3

4

5

6

7

8

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Pronósticos

2

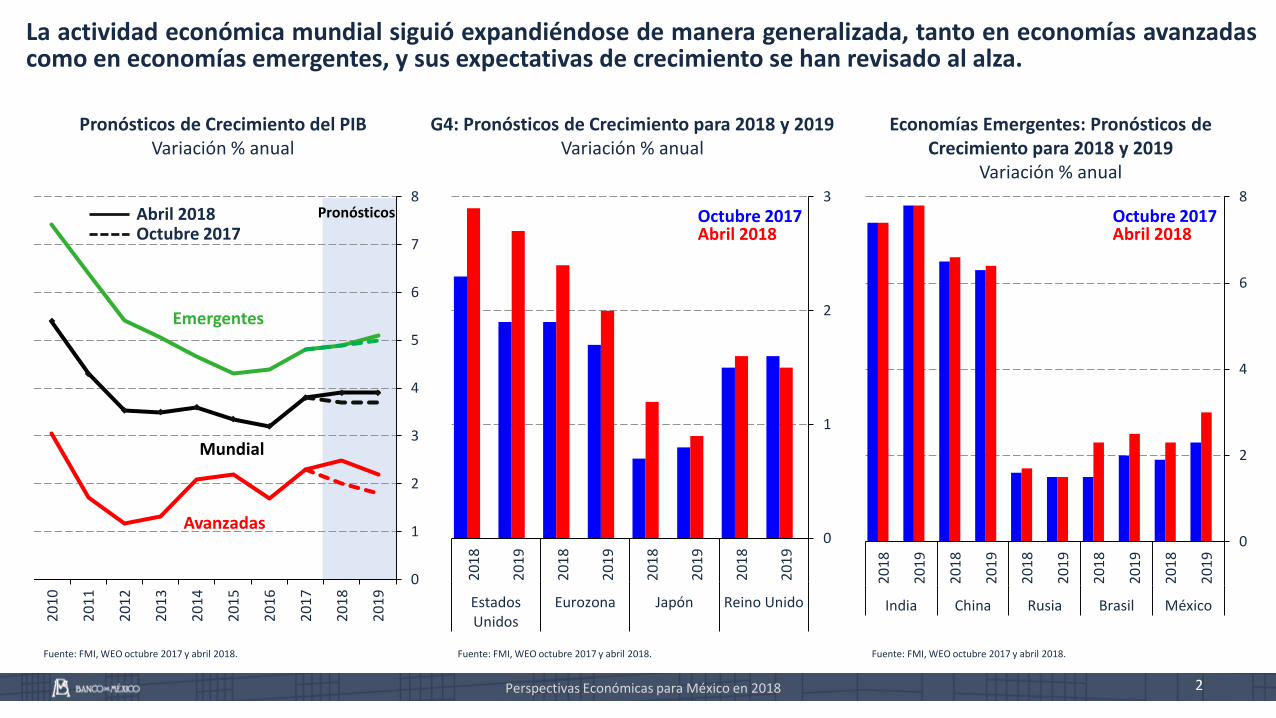

La actividad económica mundial siguió expandiéndose de manera generalizada, tanto en economías avanzadascomo en economías emergentes, y sus expectativas de crecimiento se han revisado al alza.

Pronósticos de Crecimiento del PIB Variación % anual

G4: Pronósticos de Crecimiento para 2018 y 2019 Variación % anual

Fuente: FMI, WEO octubre 2017 y abril 2018. Fuente: FMI, WEO octubre 2017 y abril 2018. Fuente: FMI, WEO octubre 2017 y abril 2018.

Perspectivas Económicas para México en 2018

Octubre 2017Abril 2018

Abril 2018Octubre 2017

Avanzadas

Emergentes

Mundial

Economías Emergentes: Pronósticos de Crecimiento para 2018 y 2019

Variación % anual

0

2

4

6

8

2018

2019

2018

2019

2018

2019

2018

2019

2018

2019

India China Rusia Brasil México

Abril 2018Octubre 2017

-8

-6

-4

-2

0

2

4

6

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Estados Unidos

Japón

Reino Unido

Eurozona

-2

-1

0

1

2

3

4

5

2010

2011

2012

2013

2014

2015

2016

2017

2018

3

La reducción de la holgura en las economías avanzadas se ha empezado a reflejar en varias de ellas en unaumento gradual de la inflación y sus expectativas.

Brecha del Producto 1/

% del PIB potencial

1/ El modelo se estima a través de un sistema de ecuaciones múltiples que explicanla distancia entre el PIB realizado y el PIB potencial como el resultado de tres tiposde shocks, a: i) el nivel de inflación, ii) la tasa de desempleo y iii) a las expectativasde crecimiento e inflación.Fuente: Fondo Monetario Internacional.

Perspectivas Económicas para México en 2018

Pronósticos

G-7: Evolución y Pronósticos de Analistas sobre la Inflación General y Subyacente Anual

%

Nota: La brecha de la tasa de desempleo se refiere a la tasa de desempleo menos latasa natural de desempleo.Fuente: Bloomberg, Banco de la Reserva Federal de St. Louis y OCDE.

Nota: inflación anual medida a través del índice de precios al consumidor de países delG7 ponderada por PIB. *Pronósticos ponderados por PIB de la encuesta realizada porBloomberg a analistas.Fuente: Banco de México con datos de Bloomberg y Haver Analytics.

Brecha de la Tasa de Desempleo%

Estados Unidos

EurozonaReino Unido

Japón

Economías Avanzadas

MarzoAbril

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2011

2012

2013

2014

2015

2016

2017

2018

2019

Pronóstico Oct-2017 *

Pronóstico Abr-2018 *

General

Subyacente

-0.50-0.250.000.250.500.751.001.251.501.752.002.252.502.753.003.25

2013

2014

2015

2016

2016

2017

2018

2019

2020

1.001.251.501.752.002.252.502.753.003.253.503.754.004.254.504.755.00

1.001.251.501.752.002.252.502.753.003.253.503.754.004.254.504.755.00

2018 2019 2020 Largo plazo

0.50

0.75

1.00

1.25

1.50

1.75

2.00

2.25

2.50

2.75

3.00

3.25

ene.

-16

abr.-

16

jul.-

16

oct.-

16

ene.

-17

abr.-

17

jul.-

17

oct.-

17

ene.

-18

abr.-

18

Tasas de Referencia y Trayectorias Implícitas en Curvas OIS 1/

%

Expectativas de la Tasa de Referencia para Plazos Seleccionados

%

Tasa de Interés de Bonos Gubernamentales

%

1/ OIS: Swap de tasa de interés fija por flotante en donde la tasa de interés fija es latasa de referencia efectiva a un día.2/ Para la tasa de referencia observada de Estados Unidos se utiliza la tasa de interéspromedio del rango objetivo de la tasa de fondos federales (1.50% - 1.75%).Fuente: Bloomberg con cálculos del Banco de México.

Fuente: Bloomberg y FOMC. Fuente: Banco de México con datos de Bloomberg.

Mayo

Futuros de Fondos Federales (dic-17)Futuros de Fondos Federales (may-18)

Mediana de Proyecciones del FOMCProyecciones del FOMC

Perspectivas Económicas para México en 2018 4

Estados Unidos

Se prevé que los principales bancos centrales avancen gradualmente hacia una postura de política monetaria másneutral. Se espera que la Reserva Federal continúe con un proceso de normalización gradual, si bien hay mayorincertidumbre en cuanto a las tasas de interés en el mediano plazo.

Tasa de Depósito BCE

Banco de Inglaterra

Reserva Federal 2/

Banco de Japón

Cierre 2018

Curva al 22-may-2018

Cierre 2019

Cierre 2020

Cierre 2017

10 años

2 años

5

10

15

20

25

30

35

40

45

50

2010

2011

2012

2013

2014

2015

2016

2017

2018

5

La incertidumbre y los riesgos para el crecimiento mundial y la estabilidad financiera se han incrementado. Estoha comenzado a reflejarse recientemente en una mayor volatilidad en los mercados financieros, observándoseun incremento en las tasas de interés y en una apreciación del dólar frente a las principales monedas.

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2013

2014

2015

2016

2017

2018

Economías Avanzadas: Tasas de Bonos Gubernamentales a 10 Años

%

Estados Unidos: DXYÍndice

VIXÍndice

1/ Se refiere a la tasa a 10 años del bono genérico alemán.Fuente: Bloomberg.

Fuente: Bloomberg. Fuente: Bloomberg.

Perspectivas Económicas para México en 2018

MayoMayo

Reino Unido

Estados Unidos

Eurozona 1/

Japón

78

81

84

87

90

93

96

99

102

105

2013

2014

2015

2016

2017

2018

Mayo

Depreciación

Perspectivas Económicas para México en 2018 6

El entorno para las economías emergentes tiene 3 retos importantes:❶Reducción de los precios de las materias primas:

Choque de términos de intercambio.Reducción de ingresos fiscales.Afectación al crecimiento (potencial y cíclico).

❷Aumentos en las tasas de interés externas:Normalización de la postura monetaria por parte de la Reserva Federal (entorno más incierto).Condiciones financieras más restrictivas que afectarán decisiones de inversión y flujos de capital.

❸Revisión del modelo de integración global y regional:Revisión de acuerdos de integración regional (Brexit y renegociación del TLCAN).Menor convergencia en políticas públicas (política fiscal, ambiental, cooperación, etc.).Consecuencias para el comercio, las cadenas globales de valor y el intercambio de conocimiento.

Estos elementos inciden en las economías emergentes en función de su:Dependencia respecto a las materias primas (cuentas externas y fiscales).Grado de apertura comercial y a los flujos financieros.

Perspectivas Económicas para México en 2018 7

En los últimos años, las monedas de economías emergentes han estado presionadas, con diferentegrado de intensidad, por la caída del precio de las materias primas, los aumentos en las tasas deinterés externas y los efectos de la revisión al modelo de integración global y regional.

10

20

30

40

50

60

70

80

90

100

110 90

100

110

120

130

140

150

160

170

180

190

jun.

-14

sep.

-14

dic.

-14

mar

.-15

jun.

-15

sep.

-15

dic.

-15

mar

.-16

jun.

-16

sep.

-16

dic.

-16

mar

.-17

jun.

-17

sep.

-17

dic.

-17

mar

.-18

Tipo de Cambio Nominal y Precios de Materias Primas 1/

Índice 2-jun-2014=100Indicadores de Mercado que Miden el Riesgo de Crédito Soberano Nacional 2/

Puntos base

Nota: La línea vertical negra indica el precio mínimo de las materias primas.1/ Tipo de cambio con respecto al dólar.Fuente: Emerging Portfolio Fund Research, Haver Analytics, Bloomberg.

2/ Se refiere a los Credit Default Swaps a 5 años.Fuente: Bloomberg.

Brasil ColombiaMéxico

Materias Primas(eje inverso)

Depreciación

Mayo

Chile

0

50

100

150

200

250

300

350

400

450

500

550

jun.

-14

sep.

-14

dic.

-14

mar

.-15

jun.

-15

sep.

-15

dic.

-15

mar

.-16

jun.

-16

sep.

-16

dic.

-16

mar

.-17

jun.

-17

sep.

-17

dic.

-17

mar

.-18

Chile

ColombiaBrasil

México

Mayo

Índice

Panorama Actual del Entorno Externo1

Evolución de la Actividad Económica 2.1

Perspectivas Económicas para México en 2018

Política Monetaria y Determinantes de la Inflación en México2

8

Inflación y Política Monetaria Reciente2.2

9

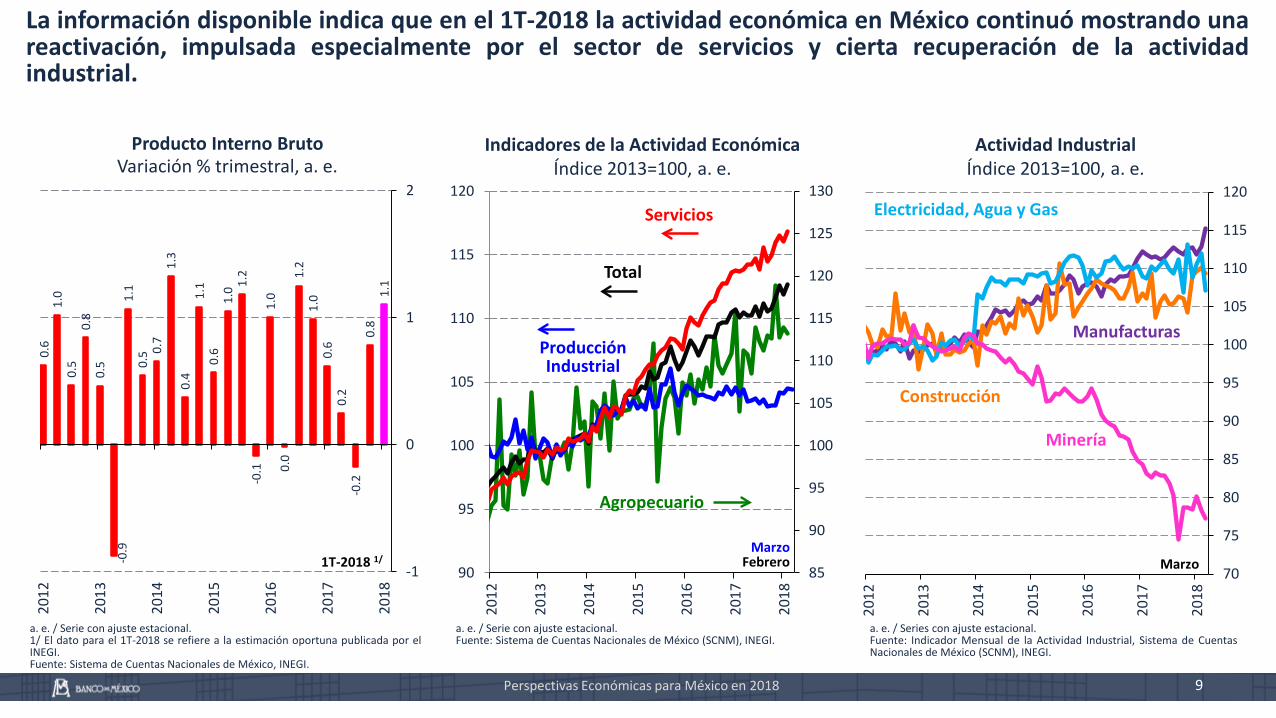

La información disponible indica que en el 1T-2018 la actividad económica en México continuó mostrando unareactivación, impulsada especialmente por el sector de servicios y cierta recuperación de la actividadindustrial.

0.6

1.0

0.5

0.8

0.5

-0.9

1.1

0.5 0.

71.

30.

41.

10.

61.

0 1.2

-0.1

1.0

0.0

1.2

1.0

0.6

0.2

-0.2

0.8

1.1

-1

0

1

2

2012

2013

2014

2015

2016

2017

2018

90

95

100

105

110

115

120

85

90

95

100

105

110

115

120

125

130

2012

2013

2014

2015

2016

2017

2018

70

75

80

85

90

95

100

105

110

115

120

2012

2013

2014

2015

2016

2017

2018

Producto Interno BrutoVariación % trimestral, a. e.

Indicadores de la Actividad Económica Índice 2013=100, a. e.

Actividad IndustrialÍndice 2013=100, a. e.

a. e. / Serie con ajuste estacional.1/ El dato para el 1T-2018 se refiere a la estimación oportuna publicada por elINEGI.Fuente: Sistema de Cuentas Nacionales de México, INEGI.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Series con ajuste estacional.Fuente: Indicador Mensual de la Actividad Industrial, Sistema de CuentasNacionales de México (SCNM), INEGI.

Perspectivas Económicas para México en 2018

Servicios

Total

ProducciónIndustrial

Agropecuario

1T-2018 1/

Minería

Manufacturas

Construcción

Electricidad, Agua y Gas

MarzoFebreroMarzo

93

100

107

114

121

2012

2013

2014

2015

2016

2017

2018

10

Indicador Mensual del Consumo Privadoy sus Componentes

Índice 2013=100, a. e.

a. e. / Serie con ajuste estacional.1/ Elaboración y desestacionalización de Banco de México. Incluyebienes nacionales e importados.Fuente: Sistema de Cuentas Nacionales (SCNM), INEGI.

Perspectivas Económicas para México en 2018

El consumo privado ha continuado expandiéndose, si bien a un menor ritmo, en tanto que se registró unrepunte en la inversión.

Febrero

Bienes Totales 1/

Total

Servicios Nacionales

Inversión y sus ComponentesÍndice 2013=100, a. e.

Valor Real de la Producción en la Construcción por Sector Contratante 2/

Índice ene-2012=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.2/ Desestacionalización de Banco de México, excepto el total.Fuente: Elaboración de Banco de México con información de la EncuestaNacional de Empresas Constructoras (ENEC), INEGI.

90

95

100

105

110

115

120

125

130

135

140

2012

2013

2014

2015

2016

2017

2018

Febrero

Construcción

Maquinaria y Equipo Importado

Total

Maquinaria y Equipo Nacional

50

75

100

125

150

175

200

2012

2013

2014

2015

2016

2017

2018

PúblicaVivienda Privada

Privada

Privada Sin Vivienda

Total

Febrero

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

11

Las cuentas externas han revertido sus tendencias de mediano plazo, actualmente la balanzapetrolera es deficitaria y la no petrolera mostró un superávit en 2017.

ExportacionesÍndice 2013=100, a. e.

Balanza ComercialMillones de dólares

a. e./ Serie con ajuste estacional.Fuente: SAT, SE, Banco de México, INEGI. Balanza Comercial de Mercancías de México. SNIEG. Información de InterésNacional.

Fuente: SAT, SE, Banco de México, INEGI. Balanza Comercial de Mercancías de México. SNIEG. Información de InterésNacional.

Perspectivas Económicas para México en 2018

Petrolera

No Petrolera

Total

1T-201820

40

60

80

100

120

140

160

180

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Total

No Petroleras

Petroleras

Marzo

-10

-8

-6

-4

-2

0

2

4

6

8

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

-6

-4

-2

0

2

4

6

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

En cuanto a la posición cíclica de la economía, las condiciones de holgura se han mantenido estrechas.

Brecha del Producto 1/

% del producto potencial, a. e.Índice de Holgura Mensual 3/

%Brecha en el Mercado Laboral: Tasa de Desempleo e Informales Asalariados

Puntos porcentuales, a. e.

Nota: Intervalo de confianza de la brecha del producto calculado con un método decomponentes no observados. La línea punteada se refiere al intervalo de confianza para labrecha calculada sin el sector petrolero mientras que el área azul es el intervalocorrespondiente al PIB total.a. e. / Elaborada con cifras ajustadas por estacionalidad.1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; véase Informesobre la Inflación Abril – Junio 2009, Banco de México, pág. 74.2/ El dato para el 1T-2018 se refiere a la estimación oportuna publicada por el INEGI.Fuente: Elaborado por Banco de México con información del INEGI y del Banco de México.

3/ Índice construido con base en la metodología CCM; véase Recuadro 4, InformeTrimestral Octubre – Diciembre 2017. El índice de holgura mensual se basa en elprimer componente principal de un conjunto que incluye 11 indicadores. El primercomponente representa 51% de la variación conjunta del indicador mensual. Laslíneas grises corresponden a los indicadores de holgura individuales utilizados en elanálisis de Componentes Principales.Fuente: Elaboración propia con información de INEGI y del Banco de México.

a. e. / Serie con ajuste estacional.Nota: El intervalo corresponde a dos desviaciones estándar promedio de entre todaslas estimaciones; ver Banco de México (2017), “Informe sobre la Inflación, Octubre-Diciembre 2016”, pág.47.Fuente: Banco de México.

PIB

PIB Excluyendo Sector Petrolero

4T-2017Febrero

-3

-2

-1

0

1

2

3

4

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Marzo

Perspectivas Económicas para México en 2018

1T-2018 2/

12

Índice

Panorama Actual del Entorno Externo1

Evolución de la Actividad Económica 2.1

Perspectivas Económicas para México en 2018

Política Monetaria y Determinantes de la Inflación en México2

13

Inflación y Política Monetaria Reciente2.2

Perspectivas Económicas para México en 2018 14

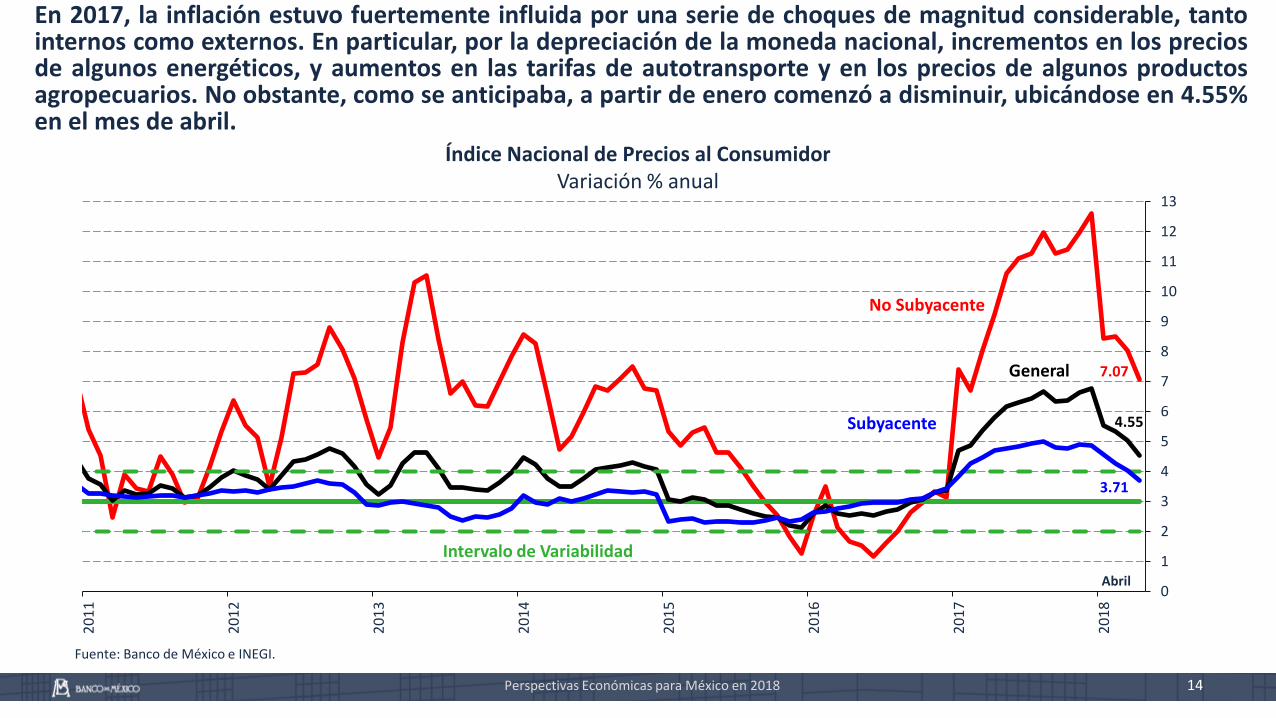

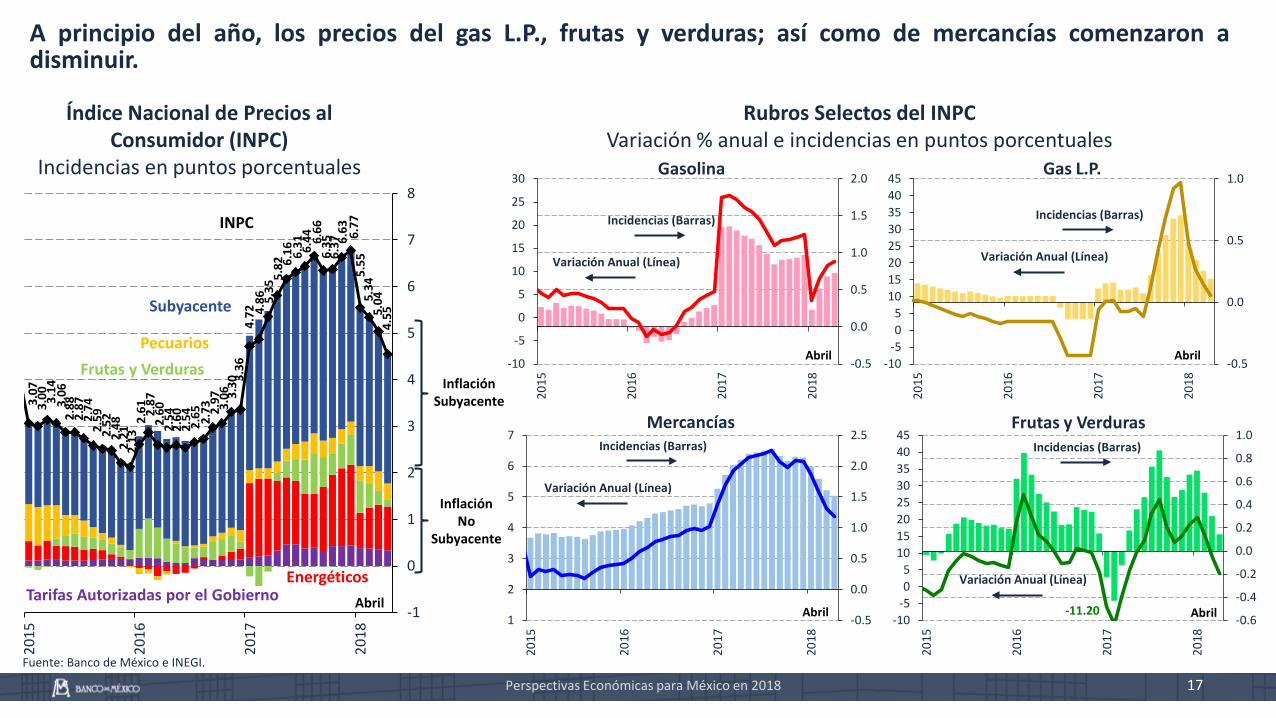

En 2017, la inflación estuvo fuertemente influida por una serie de choques de magnitud considerable, tantointernos como externos. En particular, por la depreciación de la moneda nacional, incrementos en los preciosde algunos energéticos, y aumentos en las tarifas de autotransporte y en los precios de algunos productosagropecuarios. No obstante, como se anticipaba, a partir de enero comenzó a disminuir, ubicándose en 4.55%en el mes de abril.

0

1

2

3

4

5

6

7

8

9

10

11

12

13

2011

2012

2013

2014

2015

2016

2017

2018

Índice Nacional de Precios al ConsumidorVariación % anual

Fuente: Banco de México e INEGI.

General

Subyacente

Intervalo de Variabilidad

No Subyacente

Abril

7.07

4.55

3.71

Perspectivas Económicas para México en 2018 15

Tipo de Cambio Real y Precios Relativos de las Mercancías y los Servicios

Índice dic-2010=100 Mercancías Servicios

Fuente: Elaboración propia con información de Banco de México e INEGI. Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

-3

-1

1

3

5

7

9

2012

2013

2014

2015

2016

2017

2018

-3

-1

1

3

5

7

9

2012

2013

2014

2015

2016

2017

2018

Mercancías

Alimentos, Bebidas y Tabaco

Mercancías No AlimenticiasVivienda

Servicios

Servicios Distintos a la Vivienda y a la

Educación

Educación

Índice de Precios SubyacenteVariación % anual

4.4

4.5

4.6

4.7

4.8

4.9

5.0

5.1

5.2

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

Logaritmo de Precio Relativos

Logaritmo Tipo de Cambio Real

Abril

La inflación subyacente ha presentado una importante trayectoria a la baja en 2017, ubicándose en 3.71% en elmes de abril. Al interior de la inflación subyacente, la diferencia en el crecimiento de los precios de mercancías yservicios refleja el ajuste de precios relativos derivado de la depreciación del tipo de cambio real.

AbrilAbril

-120

-60

0

60

120

180

240

300

-20

-10

0

10

20

30

40

50

2011

2012

2013

2014

2015

2016

2017

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

2012

2013

2014

2015

2016

2017

2018

Perspectivas Económicas para México en 2018 16

No Subyacente Frutas y Verduras

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

Gas LP

Gas Natural

Gasolina

Energéticos

Abril

Frutas y Verduras

Calabacita

Tomate Verde

Jitomate

Energéticos Seleccionados

Fuente: Banco de México e INEGI.

-12

-8

-4

0

4

8

12

16

20

2012

2013

2014

2015

2016

2017

2018

No Subyacente

Agropecuarios

Energéticos y Tarifas Aut. por el Gobierno

Abril Abril

En 2017, la inflación no subyacente estuvo influida de manera adversa por una serie de choques significativosque llevaron a que este indicador alcanzara al cierre del año niveles muy elevados. Si bien a inicios de 2018 lainflación no subyacente comenzó a disminuir, siguió resintiendo los efectos de los choques que la afectaron alcierre de 2017.

Índice de Precios No SubyacenteVariación % anual

-10-505

1015202530354045

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

2015

2016

2017

2018

Perspectivas Económicas para México en 2018 17

3.07

3.00 3.

143.

062.

882.

872.

742.

592.

522.

482.

212.

132.

61 2.87

2.60

2.54

2.60

2.54 2.65 2.73 2.

97 3.06 3.

30 3.36

4.72 4.

86 5.35

5.82 6.

16 6.31 6.44 6.

666.

356.

37 6.63 6.77

5.55

5.34

5.04

4.55

-1

0

1

2

3

4

5

6

7

8

2015

2016

2017

2018

Índice Nacional de Precios al Consumidor (INPC)

Incidencias en puntos porcentuales

Rubros Selectos del INPCVariación % anual e incidencias en puntos porcentuales

Fuente: Banco de México e INEGI.

Abril

Inflación Subyacente

InflaciónNo

Subyacente

Tarifas Autorizadas por el Gobierno

INPC

Subyacente

PecuariosFrutas y Verduras

Energéticos

Gasolina Gas L.P.

Frutas y VerdurasMercancías

A principio del año, los precios del gas L.P., frutas y verduras; así como de mercancías comenzaron adisminuir.

-11.20

-10

-5

0

5

10

15

20

25

30

-0.5

0.0

0.5

1.0

1.5

2.0

2015

2016

2017

2018

-10-505

1015202530354045

-0.5

0.0

0.5

1.0

2015

2016

2017

2018

1

2

3

4

5

6

7

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

2015

2016

2017

2018

Abril Abril

Abril Abril

Incidencias (Barras)

Variación Anual (Línea)

Incidencias (Barras)

Variación Anual (Línea)

Incidencias (Barras)

Variación Anual (Línea)

Incidencias (Barras)

Variación Anual (Línea)

-50

0

50

100

150

200

250

300

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

70

80

90

100

110

120

130

140

150

160

170

180

190

200

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

18

Tipo de Cambio Real Bilateral Entre México y Estados Unidos

Índice 1992=100

Inflación General y Tasa de Depreciación NominalVariación % anual

Fuente: Bureau of Labor Statistics, INEGI y Banco de México Fuente: Banco de México e INEGI.

Depreciación

Abril

Inflación General

A pesar de la significativa depreciación de la moneda nacional en los últimos años, el traspaso de lasfluctuaciones cambiarias a precios se mantiene en niveles reducidos, reflejando un mejor funcionamiento delsistema nominal de la economía.

Perspectivas Económicas para México en 2018

Abril

2018

Depreciación Cambiaria

-2

-1

0

1

2

3

4

5

6

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Tasa de Política Monetaria e INPC% y variación % anual

Tasa Real Ex-Ante de Corto Plazo 1/

%

Fuente: Banco de México e INEGI. 1/ La tasa real ex-ante de corto plazo se calcula como la diferencia entre el Objetivo de la Tasa de InterésInterbancaria a un día y la media de las expectativas de inflación a 12 meses extraídas de la Encuesta de Bancode México. La línea punteada corresponde al punto medio del rango.Fuente: Banco de México.

2

3

4

5

6

7

8

9

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Objetivo para la Tasa de Interés Interbancaria a un Día

Mayo

INPC

Inflación Subyacente

Abril

Objetivo de Inflación

Mayo

19Perspectivas Económicas para México en 2018

En su reunión de febrero, la Junta de Gobierno decidió incrementar el Objetivo de la Tasa de InterésInterbancaria a un nivel de 7.50%. Posteriormente, en las reuniones de abril y mayo, la Junta decidiómantener la tasa objetivo sin cambio, considerando que la postura de política monetaria actual es congruentecon la tendencia descendente de la inflación general anual hacia su meta.

Rango de la Tasa Real Neutral de Corto Plazo en el Largo Plazo

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

2005

2008

2011

2014

2017

1.5

2.0

2.5

3.0

3.5

4.0

4.5

ene.

-14

abr.-

14ju

l.-14

oct.-

14en

e.-1

5ab

r.-15

jul.-

15oc

t.-15

ene.

-16

abr.-

16ju

l.-16

oct.-

16en

e.-1

7ab

r.-17

jul.-

17oc

t.-17

ene.

-18

abr.-

18

2.5

3.0

3.5

4.0

4.5

ene.

-16

mar

.-16

may

.-16

jul.-

16se

p.-1

6no

v.-1

6en

e.-1

7m

ar.-1

7m

ay.-1

7ju

l.-17

sep.

-17

nov.

-17

ene.

-18

mar

.-18

General y Subyacente Largo Plazo

Fuente: Encuesta de Banco de México (periodicidad mensual).

2018

2019

Próximos 5-8 Años

Próximos 4 Años

Instrumentos de Mercado 1/

Objetivo de Inflación

Citibanamex Siguientes 3-8 Años

Expectativas de InflaciónMediana, %

AbrilAbril

Mayo

20Perspectivas Económicas para México en 2018

Al inicio del año, el comportamiento de la inflación no subyacente dio lugar a aumentos en las expectativas deinflación general para el cierre de 2018 si bien en los últimos meses estas han mostrado una reducciónmoderada. No obstante, aquellas para el mediano y largo plazo se mantuvieron estables, si bien en nivelesligeramente superiores a la meta, alrededor de 3.5%.

1/ Para una descripción de la estimación de las expectativas de inflación de largoplazo ver el Recuadro “Descomposición de la Compensación por Inflación y RiesgoInflacionario” en el Informe Trimestral Octubre - Diciembre 2013. Para este Informe,se actualizó la estimación para incluir datos hasta noviembre de 2017.Fuente: Encuesta de Banco de México (periodicidad mensual) y EncuestaCitibanamex (periodicidad quincenal).

Fuente: Estimación de Banco de México con datos de Valmer y Bloomberg.

Compensación por Inflación y Riesgo Inflacionario Implícita en Bonos

%

GeneralSubyacente

Media Móvil 20 Días

Compensación Implícita en Bonos a 10 años

Mayo

21

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

1 1 3 6 1 2 3 5 10 20 30

Curva de Diferenciales de Tasas de Interés entre México y Estados Unidos 1/

Puntos porcentuales

Diferencial de Tasa de Interés a 3 Meses Ajustado por Volatilidad para Países

Emergentes Seleccionados 2/

Índice

Tenencia de Valores Gubernamentales de Residentes en el ExtranjeroMiles de millones de pesos

2/ Los países seleccionados son Brasil, Chile, Colombia, Turquía, Sudáfrica, Corea delSur y Polonia.Fuente: Bloomberg.

3/ Incluye: Bondes, Bondes D, Bonos, Cetes y Udibonos.Fuente: Banco de México.

0

400

800

1,200

1,600

2,000

2,400

2014

2015

2016

2017

2018

Bonos

CETES

Total 3/

Mayo-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

ago.

-16

sep.

-16

oct.-

16no

v.-1

6di

c.-1

6en

e.-1

7fe

b.-1

7m

ar.-1

7ab

r.-17

may

.-17

jun.

-17

jul.-

17ag

o.-1

7se

p.-1

7oc

t.-17

nov.

-17

dic.

-17

ene.

-18

feb.

-18

mar

.-18

abr.-

18m

ay.-1

8

RangoPromedio de EmergentesMéxico

Mayo

1/ Para la tasa objetivo de Estados Unidos se considera el promedio del intervaloconsiderado por la Reserva Federal.Fuente: Proveedor Integral de Precios (PiP) y Departamento del Tesoro Norteamericano.

01-dic-15

15-dic-1722-may-18

31-mar-17

29-sep-17

meses añosdía

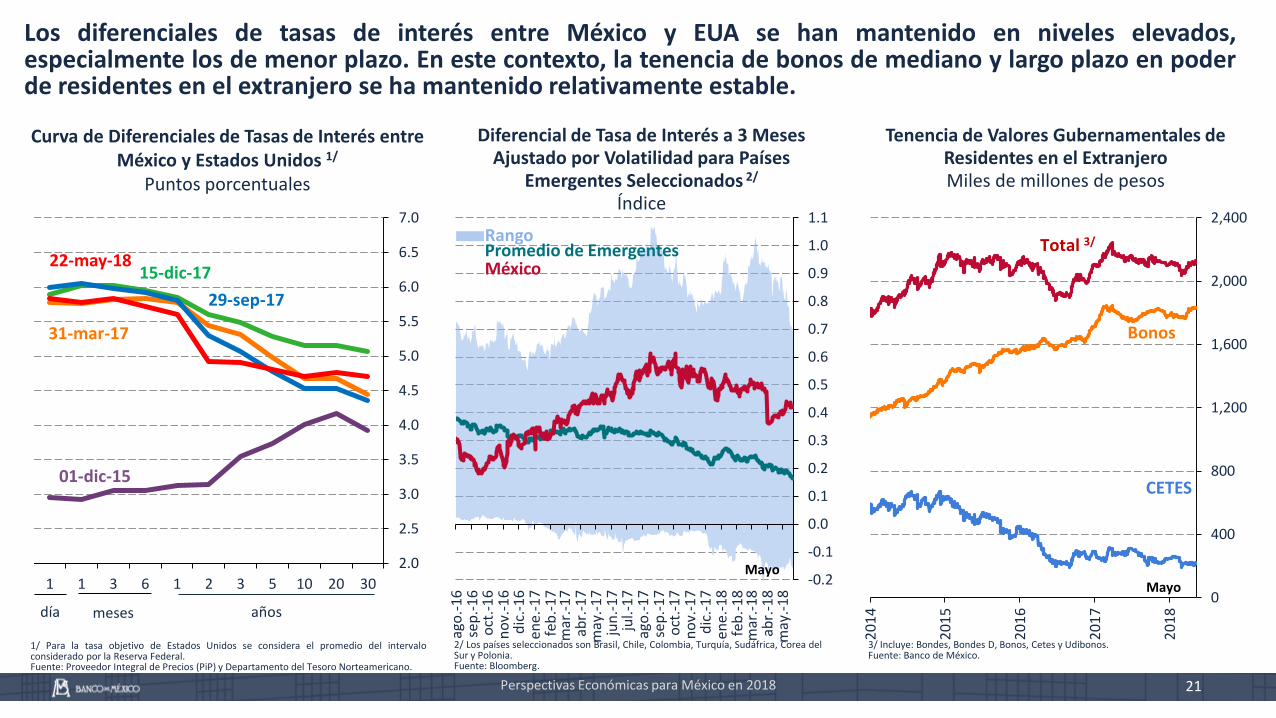

Los diferenciales de tasas de interés entre México y EUA se han mantenido en niveles elevados,especialmente los de menor plazo. En este contexto, la tenencia de bonos de mediano y largo plazo en poderde residentes en el extranjero se ha mantenido relativamente estable.

Perspectivas Económicas para México en 2018

Perspectivas Económicas para México en 2018 22

Inflación General Anual 1/

%Inflación Subyacente Anual 1/

%

1/ Promedio trimestral de la inflación. Se señalan los próximos cuatro y seis trimestres a partir del primer trimestre de 2018, es decir, el primer y tercer trimestres de 2019, lapsos en los que los canales de transmisión de la políticamonetaria operan a cabalidad. Nota: Para los cuadros de pronósticos presentados, el cálculo de la inflación anual para cada trimestre se obtiene al comparar el índice promedio del trimestre respecto al índice promedio del mismotrimestre del año anterior. Por ello, estas cifras pueden diferir del promedio simple de las inflaciones anuales de cada mes del trimestre correspondiente.Fuente: Banco de México e INEGI.

La disminución de la inflación registrada en los primeros cuatro meses de 2018 es congruente con la previsiónque este Instituto Central dio a conocer en el Informe Trimestral Octubre-Diciembre 2017. Hacia adelante, seestima que el comportamiento que presentará la inflación, en el horizonte en el que opera la políticamonetaria, está en línea con dichos pronósticos.

0.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.0

0.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Escenario Central IT Oct-Dic 2017

Objetivo de Inflación General

4trim.

6trim.

Siguientes

2015 2016 2017 2018 2019

0.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.0

0.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Escenario Central IT Oct-Dic 2017

Objetivo de Inflación General

4trim.

6trim.

Siguientes

Gráficas de Abanico

2015 2016 2017 2018 2019

1T 2T 3T 4T 1T 2T 3T 4TIT Oct-Dic

2017 5.5 4.8 4.3 3.8 3.2 3.0 3.1 3.2

2018 20191T 2T 3T 4T 1T 2T 3T 4T

IT Oct-Dic 2017 4.4 4.0 3.8 3.6 3.3 3.2 3.1 3.0

20192018

Perspectivas Económicas para México en 2018 23

Para guiar sus acciones de política monetaria, la Junta de Gobierno da seguimientocercano a la evolución de la inflación respecto a su trayectoria prevista,considerando la postura monetaria adoptada y el horizonte en el que opera lapolítica monetaria, así como la información disponible de todos los determinantes dela inflación y sus expectativas de mediano y largo plazos, incluyendo el balance deriesgos para estos.

Hacia adelante, la Junta continuará dando un seguimiento especial:

Al traspaso potencial de las variaciones del tipo de cambio a los precios.

A la posición monetaria relativa entre México y Estados Unidos.

A la evolución de las condiciones de holgura en la economía.

Ante la presencia de riesgos que, por su naturaleza, impliquen un riesgo para lainflación y sus expectativas, la política monetaria actúa de manera oportuna y firme.

Postura de Política Monetaria