Colombia - Buenas perspectivas de crecimiento con retos de mediano plazo

Upload

cqc-mciCategory

view

73download

1

Armenia, marzo 19 de 2015

Presidencia Nacional de Camacol

PERSPECTIVAS DE LA ACTIVIDAD EDIFICADORA

Presentación a

Agenda

2

2. Determinantes de la actividad en 2015: factores demanda y oferta

1. El sector en cifras: balance de actividad a 2014 1.

1. 2.

2. Proyección del PIB sectorial en 2015: ¿en qué debemos insistir? 1.

3.

Agenda

3

1. El sector en cifras: balance de actividad a 2014 1.

La generación de valor agregado se mantiene en terreno positivo. En 2014 crecimos 3 puntos más que el promedio de la economía

4 Fuente: DANE - Elaboración DEET – CAMACOL

0,0

8,4 10,2

6,8 4,8

14,5

9,5

1,0

11,5

(11,5)

30,4

14,1

0,5

13,0

(0,5)

7,5

(15,0)

(10,0)

(5,0)

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2011 2012 2013 2014

I II III IV

4.1% 5.9%

11,4%

7.4%

PIB de Edificaciones Var % anual

5 Fuente: DANE – Elaboración DEET – CAMACOL

Ocupación en el sector de la construcción

El empleo directo responde al desempeño del sector

1.253

1.366

1.491

125

-200

-150

-100

-50

0

50

100

150

200

250

900

1000

1100

1200

1300

1400

1500

1600

dic

-12

ene-

13

feb

-13

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago

-13

sep

-13

oct

-13

no

v-1

3

dic

-13

ene-

14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

ene-

15

Volumen de ocupados Generación anual de empleo (eje der)

6 Fuente: DANE – Elaboración DEET – CAMACOL

Ocupación en actividades inmobiliarias, empresariales y de alquiler

En actividades conexas, la ocupación sigue la misma tendencia

1.445 1.439

1.600 160

-100

-50

0

50

100

150

200

250

1000

1100

1200

1300

1400

1500

1600

1700

1800

dic

-12

ene-

13

feb

-13

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago

-13

sep

-13

oct

-13

no

v-1

3

dic

-13

ene-

14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

ene-

15

Volumen de ocupados Generación anual de empleo (eje der)

7 Fuente: Coordenada Urbana – Censo de Edificaciones – Elaboración DEET – CAMACOL

Mercado de vivienda continua con buenos niveles de actividad

Total para 13 regiones Acumulado anual

130.282

148.232

158.877

100.000

110.000

120.000

130.000

140.000

150.000

160.000

170.000

Unidades vendidas

2012 2013 2014

129.455

141.319

151.505

100.000

110.000

120.000

130.000

140.000

150.000

160.000

Unidades lanzadas

2012 2013 2014

9,69

10,68

10,39

9,20

9,40

9,60

9,80

10,00

10,20

10,40

10,60

10,80

Área iniciada

2012 2013 2014

20,74

24,48

25,93

15,00

17,00

19,00

21,00

23,00

25,00

27,00

Inversión

2012 2013 2014

Unidades Unidades Millones M² $ Billones

10.645 unidades más que en 2013 (7.2%)

10.186 unidades más que en 2013 (7.2%)

284 mil m² menos que en 2013 (-2.7%)

$1.4 billones más que en 2013 (6%)

8 Fuente: Coordenada Urbana – Elaboración DEET – CAMACOL

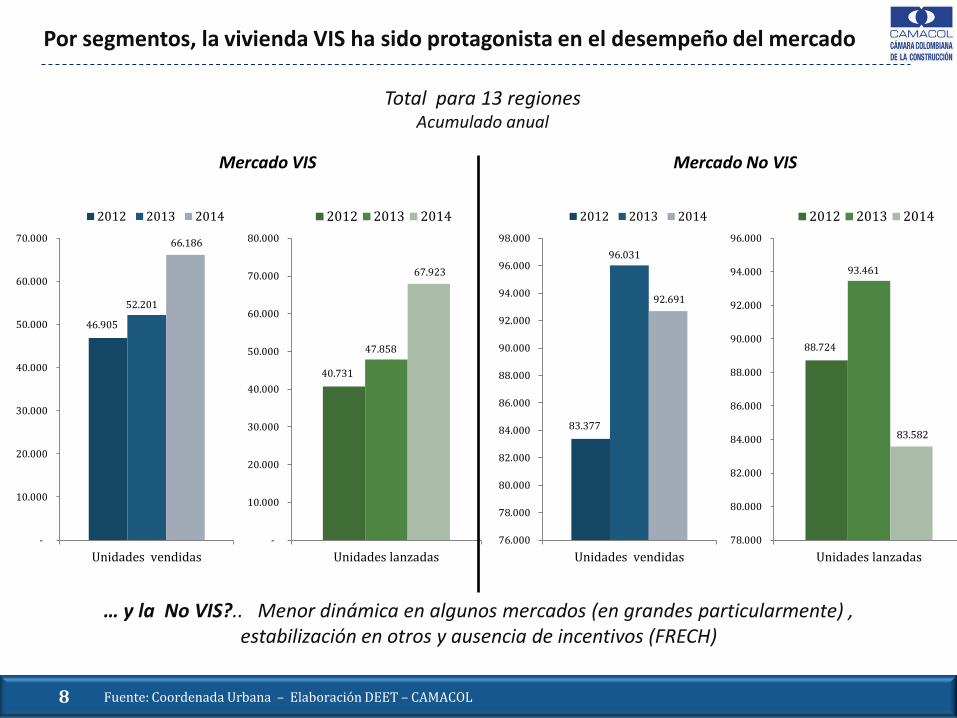

Por segmentos, la vivienda VIS ha sido protagonista en el desempeño del mercado

Total para 13 regiones Acumulado anual

46.905

52.201

66.186

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Unidades vendidas

2012 2013 2014

40.731

47.858

67.923

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Unidades lanzadas

2012 2013 2014

83.377

96.031

92.691

76.000

78.000

80.000

82.000

84.000

86.000

88.000

90.000

92.000

94.000

96.000

98.000

Unidades vendidas

2012 2013 2014

88.724

93.461

83.582

78.000

80.000

82.000

84.000

86.000

88.000

90.000

92.000

94.000

96.000

Unidades lanzadas

2012 2013 2014

Mercado VIS Mercado No VIS

… y la No VIS?.. Menor dinámica en algunos mercados (en grandes particularmente) , estabilización en otros y ausencia de incentivos (FRECH)

9 Fuente: Coordenada Urbana – Elaboración DEET – CAMACOL

En el segmento No VIS hay dinámicas diferentes a nivel regional

Diferencia en el número de unidades vendidas 2014 Vs. 2013

VIVIENDA NO VIS

1.327

1.044

398

95

88

1

(93)

(185)

(209)

(382)

(1.265)

(2.538)

(3.177)

(3.500) (3.000) (2.500) (2.000) (1.500) (1.000) (500) - 500 1.000 1.500 2.000

Bolívar

Cúcuta

Huila

Caribe

Valle

Tolima

Boyacá

Nariño

Caldas

Risaralda

Antioquia

Bogotá y Cundinamarca

Santander

Menor dinámica

Estabilidad

Buen desempeño

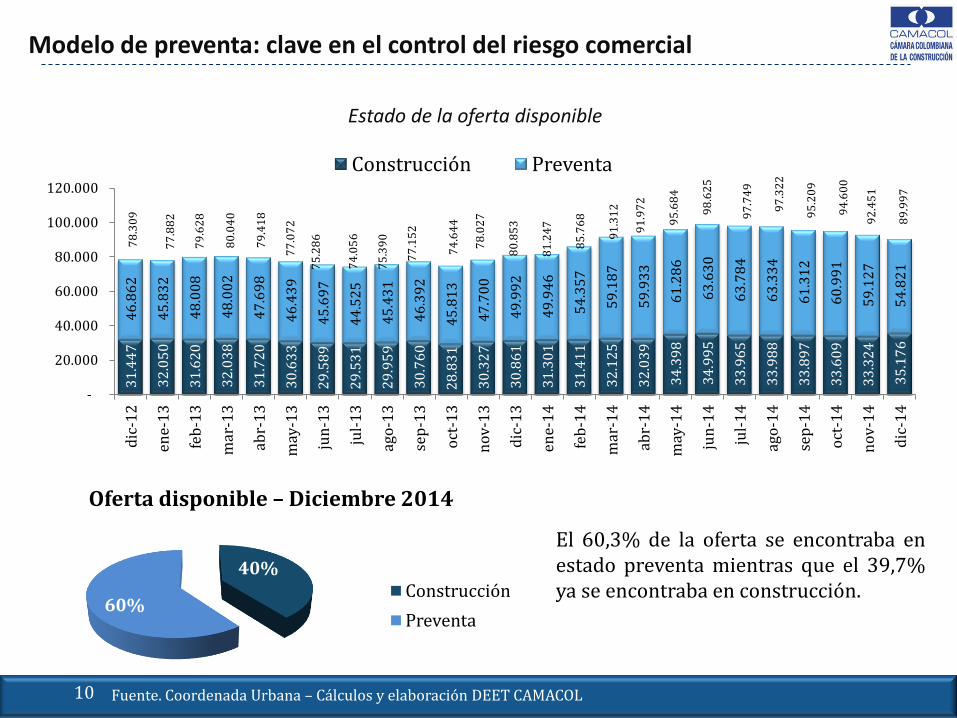

Modelo de preventa: clave en el control del riesgo comercial

31

.44

7

32

.05

0

31

.62

0

32

.03

8

31

.72

0

30

.63

3

29

.58

9

29

.53

1

29

.95

9

30

.76

0

28

.83

1

30

.32

7

30

.86

1

31

.30

1

31

.41

1

32

.12

5

32

.03

9

34

.39

8

34

.99

5

33

.96

5

33

.98

8

33

.89

7

33

.60

9

33

.32

4

35

.17

6

46

.86

2

45

.83

2

48

.00

8

48

.00

2

47

.69

8

46

.43

9

45

.69

7

44

.52

5

45

.43

1

46

.39

2

45

.81

3

47

.70

0

49

.99

2

49

.94

6

54

.35

7

59

.18

7

59

.93

3

61

.28

6

63

.63

0

63

.78

4

63

.33

4

61

.31

2

60

.99

1

59

.12

7

54

.82

1

78

.30

9

77

.88

2

79

.62

8

80

.04

0

79

.41

8

77

.07

2

75

.28

6

74

.05

6

75

.39

0

77

.15

2

74

.64

4

78

.02

7

80

.85

3

81

.24

7

85

.76

8

91

.31

2

91

.97

2

95

.68

4

98

.62

5

97

.74

9

97

.32

2

95

.20

9

94

.60

0

92

.45

1

89

.99

7

-

20.000

40.000

60.000

80.000

100.000

120.000

dic

-12

ene-

13

feb

-13

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago

-13

sep

-13

oct

-13

no

v-1

3

dic

-13

ene-

14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

Construcción Preventa

10

El 60,3% de la oferta se encontraba en estado preventa mientras que el 39,7% ya se encontraba en construcción.

Fuente. Coordenada Urbana – Cálculos y elaboración DEET CAMACOL

40%

60%

Oferta disponible – Diciembre 2014

Construcción

Preventa

Estado de la oferta disponible

11

Saldo de unidades de vivienda terminadas sin vender – UTV Año 2014 - Trimestres

3,2%

3,9% 3,7%

3,1%

3,9%

3,6%

3,1%

4,6%

4,0% 4,1%

5,4%

5,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

VIS No VIS Total

I II III IV

% de la oferta total

Fuente: Coordenada Urbana – Cálculos DEET Camacol – Cifras para 13 regiones

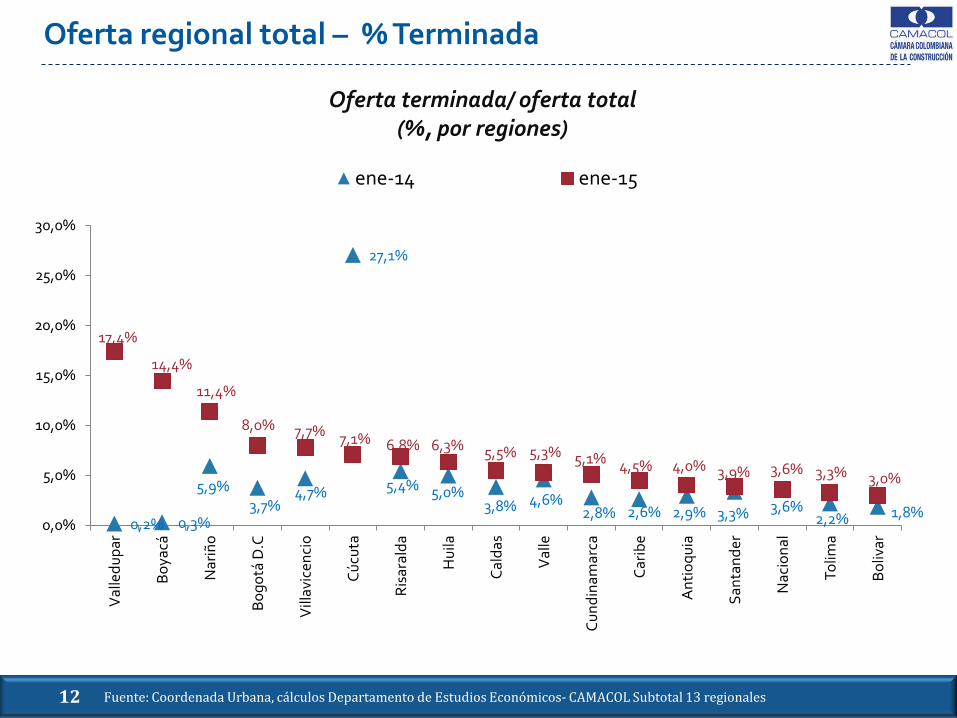

El inventario terminado se mantiene en niveles moderados

12 Fuente: Coordenada Urbana, cálculos Departamento de Estudios Económicos- CAMACOL Subtotal 13 regionales

Oferta regional total – % Terminada

0,2% 0,3%

5,9% 3,7%

4,7%

27,1%

5,4% 5,0% 3,8% 4,6%

2,8% 2,6% 2,9% 3,3% 3,6% 2,2% 1,8%

17,4%

14,4%

11,4%

8,0% 7,7% 7,1% 6,8% 6,3% 5,5% 5,3% 5,1% 4,5% 4,0% 3,9% 3,6% 3,3% 3,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

Val

led

up

ar

Bo

yacá

Nar

iño

Bo

go

tá D

.C

Vill

avic

enci

o

Cú

cuta

Ris

aral

da

Hu

ila

Cal

das

Val

le

Cu

nd

inam

arca

Car

ibe

An

tio

qu

ia

San

tan

der

Nac

ion

al

Tolim

a

Bo

livar

ene-14 ene-15

Oferta terminada/ oferta total (%, por regiones)

13 Fuente: DANE – Censo de Edificaciones – Elaboración DEET – CAMACOL

Área que inicia proceso de construcción Acumulado a diciembre de cada año - Miles de m²

En la actividad no residencial hay buenos resultados y comportamientos estables

782

1.187

307

1.213

618

-

200

400

600

800

1.000

1.200

1.400

Bodegas Comercio Hoteles Oficinas Otros

2011 2012 2013 2014*

392

255

127

-

50

100

150

200

250

300

350

400

450

Educación Hospitales Administrativo Público

2011 2012 2013 2014*

Destinos relacionados con actividad económica Destinos asociados a la inversión pública

Dinámico Estable Dinámico Estable Estable Estable

*cifra provisional

Agenda

14

2. Determinantes de la actividad en 2015: factores demanda y oferta 1.

2.

Factores de demanda: los fundamentales no han experimentado deterioros, por el contrario en materia de subsidios mejora la perspectiva

15 Fuente: DANE – Banrep, Fedesarollo – Asocajas - Supersubsidio Familiar ICCV – Elaboración DEET – CAMACOL . EOE - Fedesarrollo

Promedio 2010-2013

2013 2014 Perspectiva 2015

Empleo

Tasa de desempleo 10,7 9,6 9,1

Estable Tasa de informalidad 51% 48% 48%

Generación de empleos 657,0 351,8 455,1

Crédito

Tasa de interés hipotecaria 12,7% 11,4% 11,1% Estable

Crecimiento de la cartera hipotecaria

15,9% 14,7% 16,2% Estable

Indicador de morosidad 2,9% 2,3% 2,0%

Subsidios Subsidios de CCF 47.723 45.675 N.D

Positiva (Mi casa ya, VIPAS,

etc.)

Subsidios a la tasas de interés (VIS) 20.256 37.533 28.466 Positiva

(130.000 cupos)

Confianza(momento

para comprar vivienda)

Total 22% 20% 22%

Estable

Bogotá 24% 21% 21%

Medellín 16% 12% 16%

Cali 23% 26% 31%

Barranquilla 30% 31% 32%

Factores de oferta: costos de construcción y situación de la empresa con desempeño favorable

16 Fuente: DANE – ICCV – Fedesarrollo - EOE - Elaboración DEET – CAMACOL .

3,0% 2,5%

4,5%

0,7%

2,3%

1,0%

5,2%

1,2%

2,2%

1,5%

3,7%

1,4%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

ICCV Materiales Mano de Obra Maquinaria y Equipo

Pomedio 2010-2013 2013 2014

Var % anual del ICCV – Componentes

37

11 8

58

27

21

0

10

20

30

40

50

60

70

mar-12

jun-12

sep-12

dic-12

mar-13

jun-13

sep-13

dic-13

mar-14

jun-14

sep-14

dic-14

Porcentaje de empresas con obras en ejecución

(promedio anual – Vivienda)

Mayores compromisos actuales de construcción

(promedio anual – Vivienda)

No. de personas contratadas con respecto al

trimestre anterior (Promedio anual -Vivienda )

En los grandes componentes de costos

de la construcción de vivienda no se registran presiones en los precios

En la percepción de los empresarios de construcción de

vivienda se registran cambios positivos

Encuesta sectorial – Fedesarollo - Balance de respuestas (promedio anual)

En los últimos años los mercados han tendido equilibrarse, particularmente con el crecimiento de las regiones intermedias

19

1,05

1,12

0,90

0,84

1,03

0,87

0,79

0,97

1,29

1,42

0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60 1,80 2,00

Atlántico

Norte de Santander

Bolívar

Córdoba

Caldas

Quindio

Valle del Cauca

Tolima

Cesar

Antioquia

Meta

Risaralda

Huila

Cauca

Bogotá, D.C.

Nariño

Santander

Boyacá

Cundinamarca

2014

2010

Fuente: DANE – Licencias de construcción de vivienda – Elaboración DEET – CAMACOL

Área licenciada anual para vivienda por habitante 2010 Vs 2014

0.87 m²

0.66 m²

Promedio Nacional

En las regiones, la inversión por habitante en construcción de edificaciones se ha multiplicado por 3

20 Fuente: DANE – Cuentas nacionales Departamentales – Elaboración DEET – CAMACOL

PIB regional de edificaciones por habitante – Valores corrientes 2005-2013 & var. % anual

1.124.945

685.080

391.341

0%

5%

10%

15%

20%

25%

30%

35%

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2.005 2.013 CAGR (2005-2013) - eje derecho

22 Fuente: DANE – Cuentas nacionales Departamentales – Elaboración DEET – CAMACOL

Índice: PIB per-cápita sectorial 2005 - 2013

407

161

304

-

50

100

150

200

250

300

350

400

450

2005 2006 2007 2008 2009 2010 2011 2012 2013

Petróleo Industria Comercio Edificaciones

El desempeño del sector minero – petrolero y la actividad edificadora ha sido coincidente

23 Fuente: DANE – Cuentas nacionales Departamentales – Elaboración DEET – CAMACOL

El sector petrolero participa con 8,5% de la economía del país

5,9%

4,9% 4,8%

5,6% 5,7%

6,3% 6,6%

6,0%

7,9%

7,2%

8,4%

11,1% 11,0% 10,7%

4,5%

3,2% 3,2% 3,5% 3,5%

3,9% 4,0%

3,5%

5,2%

4,6%

5,9%

8,3% 8,3% 8,5%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Minería + Petróleo Petróleo

Participación sector minero energético en el PIB total 2000-2013

24 Fuente: DANE – Cuentas nacionales Departamentales – Elaboración DEET – CAMACOL

0% 2%

60%

0% 0% 3%

12%

0% 0%

72%

1% 2% 0% 0% 0% 0% 0%

16%

5%

0%

70%

0% 1%

64%

0% 0% 0%

6%

1%

10%

0% 0% 0% 0%

10%

20%

30%

40%

50%

60%

70%

80%

A nivel regional hay grandes diferencias. En 7 regiones hay una participación

mayor al promedio nacional

Participación sector minero energético en el PIB total regional

2010 -2013

¿Cómo pueden incidir los cambios en el sector petrolero a nivel regional? R:/ Por la vía de la actividad económica regional pueden haber resultados diferentes

25 Fuente: DANE – Cuentas nacionales Departamentales – Elaboración DEET – CAMACOL

0,0 0,2 0,4 0,6 0,8 1,0

Bogotá

Quindío

Risaralda

Atlántico

Caldas

Valle

Caquetá

Norte Santander

Cundinamarca

Magdalena

Nariño

Tolima

Huila

Antioquia

Meta

Bolívar

Cesar

Sucre

Córdoba

Boyacá

Santander

Alt

a c

orr

ela

ció

n

Me

dia

co

rre

laci

ón

No

ha

y r

ela

ció

n

Correlación entre el PIB de edificaciones & PIB petrolero

Fuente: DANE – Clasificación CUODE 27

154

223

1.226 1.152

1.981

1,4%

1,8%

2,5% 3,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

-

500

1.000

1.500

2.000

2.500

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

US

D M

illo

ne

s

Materiales de construcción

Participación en total de importaciones (eje. Der)

Las importaciones de insumos de construcción se han duplicado en los últimos cuatro años

Importaciones de insumos de construcción

Dependencia a las importaciones

Hierro y Aceros (tasa de penetración de importaciones*)

Fuente: DNP- Cálculos propios. propios * Proporción de importaciones sobre el consumo aparente, datos al primer semestre de 2013. 28

Minerales no metálicos (tasa de penetración de importaciones*)

48,2

63,7

40,0

45,0

50,0

55,0

60,0

65,0

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

* 4,3

8,3

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

*

Dependencia a las importaciones

Vidrios y cerámicas no refractarias (tasa de penetración de importaciones*)

Fuente: DNP- Cálculos propios * Proporción de importaciones sobre el consumo aparente. datos al primer semestre de 2013.

29

Partes y piezas de carpintería para edificios y construcciones y Aserrados de madera

(tasa de penetración de importaciones*)

24,8

45,9

34,4

46,7

20,0

25,0

30,0

35,0

40,0

45,0

50,0

55,0

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

*

Vidrio Cerámica no refractaria

23,1

61,2

37,9

52,2

10,0

20,0

30,0

40,0

50,0

60,0

70,0

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

*

Partes y piezas de carpintería para edificios y construcciones Aserrados de madera

30 Fuente: DANE- Cálculos propios * La correlación se mide en un rango entre -1 y 1.

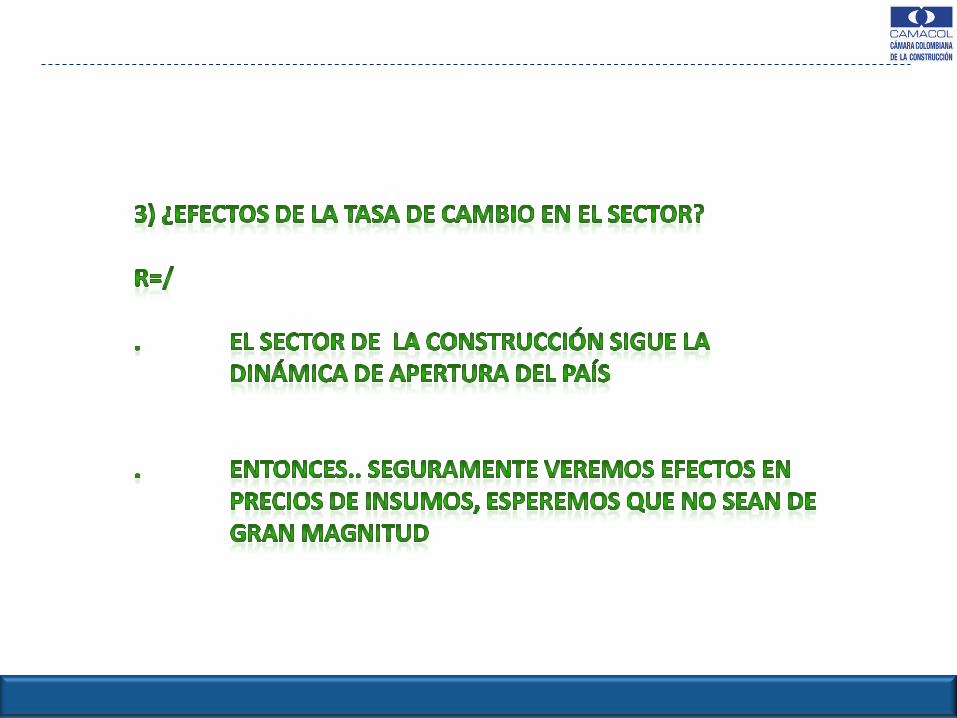

ICCV Materiales y Tasa de cambio

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

1.500

1.600

1.700

1.800

1.900

2.000

2.100

2.200

2.300

2.400

2.500

ene-

13

feb

-13

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago

-13

sep

-13

oct

-13

no

v-1

3

dic

-13

ene-

14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

ene-

15

feb

-15

Tasa de Cambio -Promedio ICCV - Materiales (eje der.)

¿Cuando se podrán dar los efectos previstos?

Agenda

31

2. Proyección del PIB sectorial en 2015: ¿en qué debemos insistir? 1.

3.

Proyección

13,3

(1,6)

(0,3)

4,1 5,9

11,4

7,4

4,1

9,7

(4,0)

(2,0)

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2008 2009 2010 2011 2012 2013 2014p 2015p

La construcción de edificaciones puede alcanzar un 9,7% de crecimiento anual durante 2015

Fuente: DANE– Elaboración DEET – CAMACOL

Var % anual PIB de edificaciones

¿Por qué el rango de la proyección?: Los efectos de la continuidad de algunos programas de política de vivienda, la puesta en marcha de otros y el panorama no residencial.

32

Aportes por segmento

4,10

0,59

1,05

1,19

0,90

1,87 9,70

-

2,0

4,0

6,0

8,0

10,0

12,0

Fuente: DANE – Elaboración DEET – CAMACOL

Var % anual PIB de edificaciones - 2015 Escenario Base Vs. Escenario potencial & aportes de programas de política de vivienda

Los programas de vivienda pueden aportar 3,7 puntos porcentuales adicionales de crecimiento al sector durante 2015

Escenario Base Escenario potencial

Mi casa ya (15.000)

Vivienda gratuita II (50.000)

FRECH VIS (30.000 cupos)

VIPA

No residenciales

33

¡Gracias!

34

Armenia, marzo 19 de 2015

Presidencia Nacional de Camacol

PERSPECTIVAS DE LA ACTIVIDAD EDIFICADORA

Presentación a