Perfil del Contador Público en el siglo -...

48

Transcript of Perfil del Contador Público en el siglo -...

Oscar Díaz Becerra

Perfil del Contador Público en el siglo XXI y su papel en el desarrollo

económico

Noviembre 2012

LA CONTABILIDAD Y EL

DESARROLLO ECONOMICO

•Empresas y mercados financieros requieren de información que proporciona la Contabilidad •La Contabilidad contribuye en crear un entorno empresarial propicio para atraer inversiones •Fomenta buenas prácticas y normas para mejorar la transparencia

GLOBALIZACION Y CONTABILIDAD

•Conocimiento de la economía global •Convergencia a estándares internacionales •Uso intensivo y avance vertiginoso de la tecnología •Necesidad de información en tiempo real

EL CONTADOR PUBLICO EN EL TIEMPO (1)

Oscar Díaz Becerra

•Proactivo •Líder •Trabajo en equipo •Ético

EL CONTADOR PUBLICO EN EL TIEMPO (2)

Oscar Díaz Becerra

IMPORTANCIA DE LA INFORMACION

La información financiera se constituye en un elemento clave para el proceso de toma de decisiones empresariales

Oscar Díaz Becerra

LOS PROGRAMAS DE CONTABILIDAD EN EL SIGLO XXI

La contabilidad ha evolucionado en el mundo en las últimas décadas, y sigue cambiando vertiginosamente, mientras que la Academia, en muchos casos, se ha mantenido sin adecuarse significativamente a estos cambios.

Oscar Díaz Becerra 8

NORMAS INTERNACIONALES DE FORMACION

• Federación Internacional de Contabilidad (International Federation of Accounting – IFAC)

• Consejo de Normas Internacionales de Formación en Contabilidad (International Accounting Education Standards Board)

Oscar Díaz Becerra 9

IAESB

“El Consejo de Normas Internacionales de Formación en Contaduría es un organismo normativo independiente que sirve al interés público fortaleciendo la profesión contable en todo el mundo mediante el desarrollo y la mejora de la formación contable, lo que incluye conocimientos, aptitudes, valores, ética y actitudes profesionales” (fuente: IFAC)

Oscar Díaz Becerra 10

NORMAS INTERNACIONALES DE FORMACION (1)

• International Education Standards – IES Normas emitidas en octubre del 2003 Actualizadas en agosto 2008

Oscar Díaz Becerra 11

NORMAS INTERNACIONALES DE FORMACION (2)

• Ingreso previo: IES 1 • Programa de formación: IES 2, 3 y 4 • Experiencia práctica: IES 5 • Evaluación (certificación): IES 6 • Desarrollo profesional continuo: IES 7 • Competencias auditores: IES 8

Oscar Díaz Becerra 12

IES N° 1

Requisitos para el ingreso a un programa de formación

profesional para contadores profesionales

Oscar Díaz Becerra 13

IES N° 1

• Establece requisitos para el ingreso a un programa de formación profesional para contadores.

• Cómo medir el nivel de calificación al momento de dicho ingreso.

• Fecha de vigencia: 1 de enero de 2005

Oscar Díaz Becerra 14

IES N° 2

Contenido de los programas profesionales de formación en

contaduría

Oscar Díaz Becerra 15

IES N° 2

• Contabilidad • Finanzas • Conocimientos organizacionales y de

negocios • Tecnologías de la información (TI)

• Fecha de vigencia: 1 de enero de 2005

Oscar Díaz Becerra 16

IES N° 3

Habilidades profesionales y formación general

Oscar Díaz Becerra 17

IES N° 3

• Intelectual • Técnica y funcional • Personal • Interpersonal y comunicacional • Gerenciales y de organización

• Fecha de vigencia: 1 de enero de 2005

Oscar Díaz Becerra 18

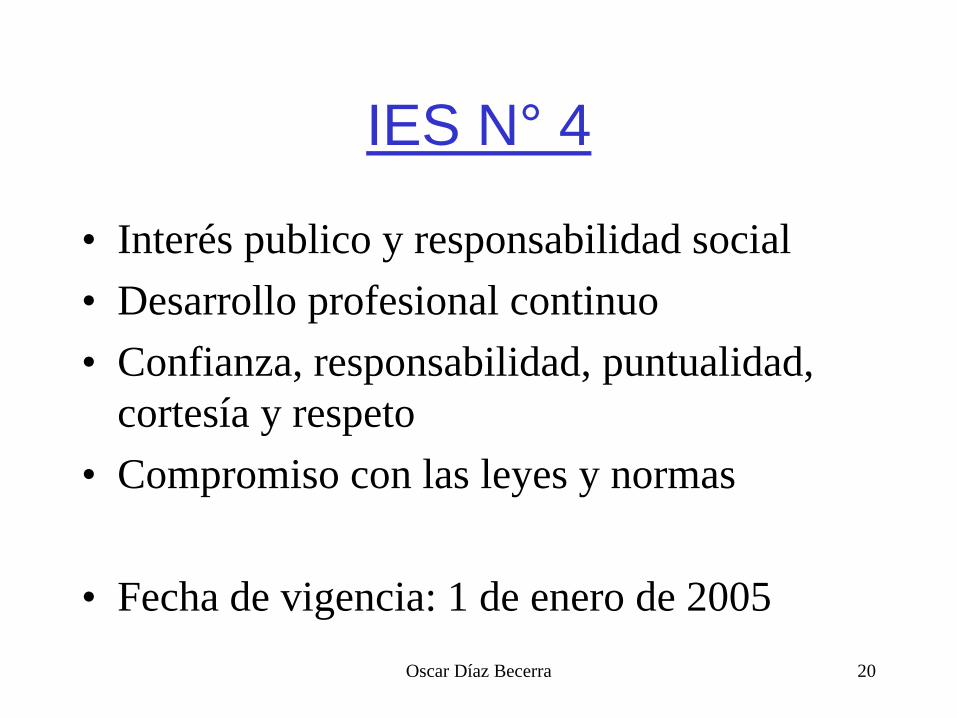

IES N° 4

Valores, ética y actitud profesionales

Oscar Díaz Becerra 19

IES N° 4

• Interés publico y responsabilidad social • Desarrollo profesional continuo • Confianza, responsabilidad, puntualidad,

cortesía y respeto • Compromiso con las leyes y normas

• Fecha de vigencia: 1 de enero de 2005

Oscar Díaz Becerra 20

IES N° 5

Requisitos de experiencia práctica

Oscar Díaz Becerra 21

IES N° 5

• Establece un mínimo de tres años de experiencia práctica previa

• Sugiere hasta 12 meses de educación profesional posterior a la graduación

• Establece directivas para el monitoreo y control del proceso

• Fecha de vigencia: 1 de enero de 2005

Oscar Díaz Becerra 22

IES N° 6

Evaluación de las capacidades y competencia profesional

Oscar Díaz Becerra 23

IES N° 6

• Requisitos para una evaluación final de las capacidades y las competencias antes de obtener la certificación como contadores

• Ejemplos de las habilidades y competencias a tener en cuenta

• Fecha de vigencia: 1 de enero de 2005

Oscar Díaz Becerra 24

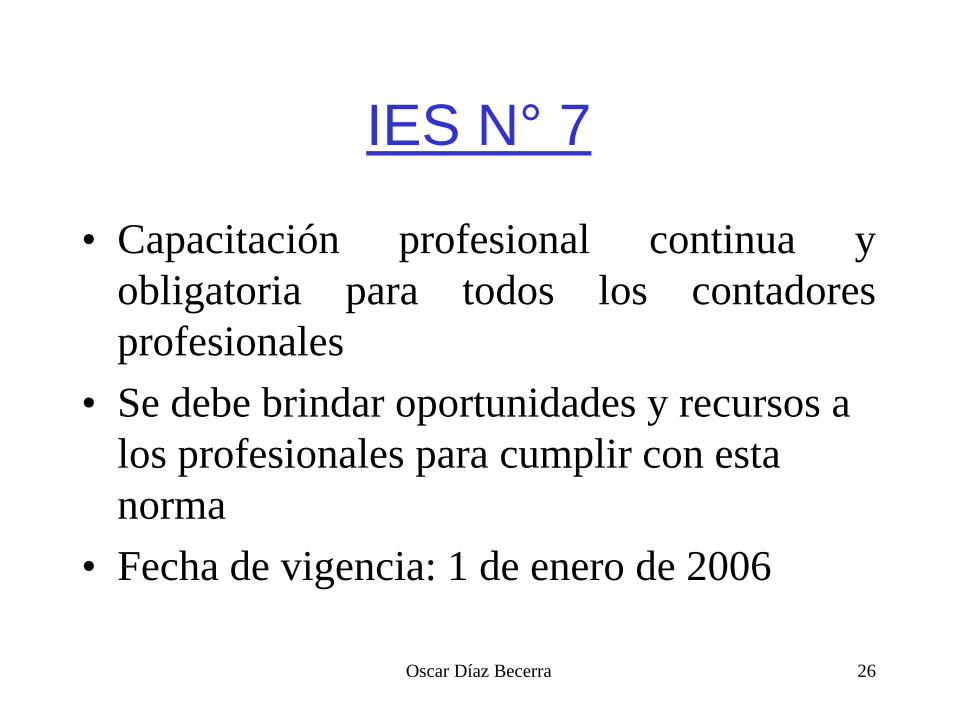

IES N° 7

Desarrollo profesional continuo: Un programa de aprendizaje permanente y desarrollo continuo de la competencia profesional

Oscar Díaz Becerra 25

IES N° 7

• Capacitación profesional continua y obligatoria para todos los contadores profesionales

• Se debe brindar oportunidades y recursos a los profesionales para cumplir con esta norma

• Fecha de vigencia: 1 de enero de 2006

Oscar Díaz Becerra 26

IES N° 8

Competencia requeridas para auditores profesionales

Oscar Díaz Becerra 27

IES N° 8

• Competencias requeridas para trabajar como auditor profesional

• Esta norma toma como referencia las IES del 1 al 7

• Fecha de vigencia: 1 de julio de 2008

Oscar Díaz Becerra 28

COMPETENCIAS

• Competencia profesional: conjunto de atributos socio-afectivos, cognoscitivos y motores que permiten cumplir adecuadamente una función.

Oscar Díaz Becerra 29

COMPETENCIAS GENERALES

• Son elementos compartidos que pueden ser comunes a diferentes programas de una especialidad.

Oscar Díaz Becerra 30

COMPETENCIAS ESPECIFICAS

• Son elementos básicos de un programa que no son compartidos con otros programas de una misma especialidad.

Oscar Díaz Becerra 31

PERFIL POR COMPETENCIAS (1)

• Competencias generales: Comunicación Investigación e interpretación Autoaprendizaje Desempeño profesional

Oscar Díaz Becerra 32

PERFIL POR COMPETENCIAS (2)

• Competencias específicas: Estados financieros Auditoría Tributación Costos y presupuestos Finanzas Visión empresarial

Oscar Díaz Becerra 33

PENSUM EN CONTABILIDAD

• La consolidación del desarrollo de la contabilidad y el mejoramiento de la calidad de los profesionales contables se vería reforzada por el establecimiento de un programa único en formación de contadores

Oscar Díaz Becerra 34

EJEMPLOS PERFIL CONTADOR (1)

“Los contadores del programa académico de Contabilidad y Auditoria son capaces de analizar y usar la información financiera, producto de la aplicación de las normas internacionales, para asesorar a la dirección en la gestión y en las decisiones estratégicas de la empresa”

Oscar Díaz Becerra 35

EJEMPLOS PERFIL CONTADOR (2)

“Hoy el Contador entiende que es el funcionario más indicado, el más capacitado, para interpretar correctamente los resultados de las operaciones de una determinada empresa, a una determinada fecha, y que en función a ello contribuye en la toma de mejores e importantes decisiones…”

Oscar Díaz Becerra 36

EJEMPLOS PERFIL CONTADOR (3)

“Nuestro currículo está diseñado para que el Contador Público desempeñe la profesión dentro de normas y principios científicos, técnicos, morales, éticos y, obviamente, encaminado a cumplir su verdadero rol que va más allá de la formulación de los Estados Financieros y los Registros Contables, el cual es el asesoramiento y la Gerencia Financiera”

Oscar Díaz Becerra 37

EJEMPLOS PERFIL CONTADOR (4)

“…tienen una formación integral, con habilidad en el manejo de los sistemas informáticos, con capacidad para formular, ejecutar y resolver problemas de su competencia…”

Oscar Díaz Becerra 38

EJEMPLOS PERFIL CONTADOR (5)

“…será un profesional íntegro, capaz de manejar de manera eficiente los recursos de las empresas y de tomar decisiones a nivel gerencial haciendo uso de sus conocimientos financieros y contables”

Oscar Díaz Becerra 39

EJEMPLOS PERFIL CONTADOR (6)

“A partir de una formación integral, multidisciplinaria, ética y humanística, el egresado de la especialidad de Contabilidad… posee las competencias necesarias para iniciar el ejercicio profesional y desempeñarse en…”

Oscar Díaz Becerra 40

NUEVOS RETOS

DESAFIOS INMEDIATOS (1)

•Profesionales altamente capacitados •Actualización permanente •Trabajo en equipo y liderazgo •Énfasis en lo internacional para atender necesidades globales •La ética y la independencia de criterio

Oscar Díaz Becerra

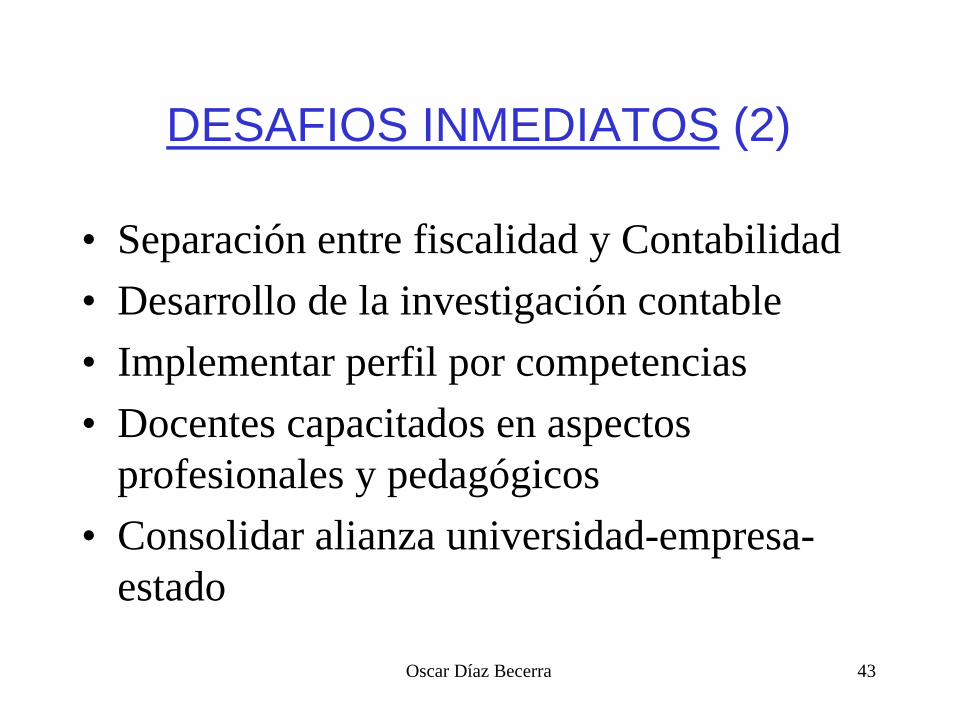

DESAFIOS INMEDIATOS (2)

• Separación entre fiscalidad y Contabilidad • Desarrollo de la investigación contable • Implementar perfil por competencias • Docentes capacitados en aspectos

profesionales y pedagógicos • Consolidar alianza universidad-empresa-

estado

Oscar Díaz Becerra 43

DESAFIOS INMEDIATOS (3)

La aplicación de estándares internacionales para la Contabilidad es el principal reto que afrontan los países de América Latina, por ello los esfuerzos que se dediquen al logro de este objetivo contribuirán para fortalecer el crecimiento y desarrollo económico de la región.

Oscar Díaz Becerra 44

Contacto:

[email protected] http://blog.pucp.edu.pe/blog/contabilidadfinanciera http://www.pucp.edu.pe/oscar-diaz-becerra/ http://revistas.pucp.edu.pe/contabilidadynegocios/

Oscar Díaz Becerra 45

Muchas gracias,