Auditoria administrativa antecendentes de la auditoria administrativa unidad 1

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

SEMESTRE

INSTRUCTIVO PARA ENTREGA DE TRABAJOS

AUDITORIA ADMINISTRATIVA Y DE GESTIÒN

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

SEMESTRE: Marzo 2017 - Septiembre 2017

INSTRUCTIVO PARA ENTREGA DE TRABAJOS

AUDITORIA ADMINISTRATIVA Y DE GESTIÒN

Nivel: OCTAVO

Número de créditos:

Quito – Ecuador

i

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

2017

INSTRUCTIVO PARA ENTREGA DE TRABAJOS

AUDITORIA ADMINISTRATIVA Y DE GESTIÒN II

OCTAVO

Número de créditos: 5

TUTOR:

ii

ÍNDICE DE CONTENIDOS

1 SISTEMA DE EVALUACIÓN HEMISEMESTRAL ....................................................... i

1.1 PRIMER LABORATORIO DE APRENDIZAJE .................................................................... i

1.2 SEGUNDO LABORATORIO DE APRENDIZAJE ................................................................. i

2 EVALUACION A DISTANCIA No. 1 ....................................................................... 2

2.1 INSTRUCCIONES GENERALES ........................................................................................2

2.2 Metodología de estudio ...............................................................................................2

2.2.1 La nota del primer hemisemestre ................................................................................. 3

2.2.2 La nota del segundo hemisemestre .............................................................................. 3

2.2.3 Un examen supletorio................................................................................................... 4

2.2.4 Resultados de aprendizaje de la asignatura ................................................................. 4

2.3 PRIMER LABORATORIO DE APRENDIZAJE ....................................................................5

2.3.1 Componente Teórico .................................................................................................... 5

2.3.2 Componente Práctico ..................................................... ¡Error! Marcador no definido.

2.4 SEGUNDO LABORATORIO DE APRENDIZAJE .................................................................9

2.4.1 Componente Teórico .................................................................................................... 9

2.4.2 Componente Práctico ..................................................... ¡Error! Marcador no definido.

3 ANEXOS ........................................................................................................... 18

i

1 SISTEMA DE EVALUACIÓN HEMISEMESTRAL

PRIMER LABORATORIO DE APRENDIZAJE

CONCEPTO PUNTAJE TOTAL

Componente Teórico 2

Componente Práctico 4

TOTAL 6 PUNTOS

SEGUNDO LABORATORIO DE APRENDIZAJE

CONCEPTO PUNTAJE TOTAL

Componente Teórico 1

Componente Práctico 5

TOTAL 6 PUNTOS

2

2 EVALUACION A DISTANCIA

INSTRUCCIONES GENERALES

� Lea la Unidad Didáctica de Auditoria Administrativa y de Gestión II y profundice sus

estudios en cualquier fuente de información (libros, artículos científicos, revistas u

otros).

• Los trabajos deber ser entregadosen carpetas anilladas, a fin de evitar que se

desprendan y se confundan las hojas al ser manipulados.

• El trabajo es personal debe ser desarrollado todo a computador (incluir carátula,

planteamiento de las preguntas, bibliografía u otros), sin faltas de ortografía,

ordenado y bien presentado.

• Recuerde que la reflexión, el análisis y la creatividad serán valorados; por cuanto, se

pretende que los temas de estudio sean realizados, de forma que pueda servirles de

apoyo y/o retroalimentación de los contenidos estudiados; así como, les sirva de base

para prepararse para los exámenes.

• Recuerde señor estudiante que debe revisar el calendario académico para la entrega

de las Actividades de aprendizaje y exámenes presenciales, así como el calendario del

aula virtual, específico para las fechas de las actividades interactivas que se

programen por parte del docente en el aula virtual.

METODOLOGÍA DE ESTUDIO

La orientación que se dará al estudiante será mediante la Plataforma en el Aula Virtual,

como Tutor de la materia de Auditoría Administrativa y de Gestión II, ya que pueden

3

realizar preguntas mediante el correo electrónico, tutorías presenciales, las mismas que son

planificadas de acuerdo a los horarios establecidos por el ISED.

La nota del primer hemisemestre

Se compone de una Unidad Didáctica 1, un foro y un examen presencial.

La Unidad Académica 1, está conformada por las actividades de aprendizaje

que incluyen una actividad entregable conformado de varios ítems, la misma que será

entregada en físico dentro de las fechas límite que constará en el calendario académico

y una actividad interactiva que es un foro académico, calendarizada en el aula virtual

por el respectivo docente/tutor.

La nota del segundo hemisemestre.

Se compone de una Unidad Didáctica 2, un foro y un examen presencial.

La Unidad Didáctica 2, está conformada por las actividades de aprendizaje que

incluyen una actividad entregable conformado de varios ítems, la misma que será entregada

en físico dentro de las fechas límite que constará en el calendario académico y una

actividad interactiva que es un foro académico, calendarizada en el aula virtual por el

respectivo docente/tutor.

4

Un examen supletorio

En caso de NO cumplir con los 28 puntos sumados en los dos hemisemestres, tienen

la oportunidad de un último examen presencial, que es un supletorio.

Resultados de aprendizaje de la asignatura

Describe las bases teóricas técnicas y legales que determinan el alcance de la

Auditoría Administrativa y de Gestión II y aplica el marco conceptual y marco normativo

de la auditoría de gestión, Establece e identifica los elementos necesarios, para planificar

en forma preliminar, Específica y comunicar resultados, los mismos que serán analizados,

diseñados e implementados en papeles de trabajo, que serán la evidencia del trabajo

realizado por los auditores, y que los resultados se encontrarán plasmados en un borrador

de informe, con comentarios, conclusiones y recomendaciones,segúnel contexto de

aplicaciónde la auditoríadegestiónenel sector público y privado.

5

PRIMER LABORATORIO DE APRENDIZAJE

COMPONENTE TEORICO:

1. Prepare un mapa mental sobre el contenido del Título I “OBJETO Y ÁMBITO”

de la Ley Orgánica de la Contraloría General del Estado, en el que se considere lo

siguiente:

• Defina el concepto de “Recurso Público"

• Determine el ámbito de aplicación de la LOCGE, conforme lo determina los

artículos 211, 225 y 315 de la Constitución. Es decir clasifique a las

entidades a fin de determinar el control de gestión gubernamental y

determine su alineación al Plan Nacional del Buen Vivir.

2. Prepare un cuadro explicativo del contenido del Título II “DEL SISTEMA DE

CONTROL, FISCALIZACIÓN Y AUDITORIA DEL ESTADO”,

CAPITULOS 1, 2, y 3, de la Ley Orgánica de la Contraloría General del Estado,

en el que se considere lo siguiente:

• Defina los Sistema de Control, Fiscalización y Auditoría del Estado

• Sistema de Control Interno; y,

LABORATORIO DE APRENDIZAJE

6

• Sistema de Control Externo, en el que incluya los tipos de auditoría que se

realizan en el Sector Público.

3. Con las Normas de Auditoría Generalmente Aceptadas y las Normas de Control

Interno para las Entidades, Organismos del Sector Público y de las Personas

Jurídicas de Derecho Privado que dispongan de recursos públicos, prepare

diagramas gráficos o cuadros sinópticos que contengan lo siguiente:

• Normas de Auditoría Generalmente Aceptadas

• Normas de Control Interno dispuestas por la Contraloría General del Estado,

que contenga: Código, Nombre y el Alcance de cada una de las Normas,

utilice los acuerdos emitidos por la Contraloría General del Estado Nros:

039-CG-2009, Acuerdo 006-CG-2014, Acuerdo 052-CG-2014.

COMPONENTE PRÁCTICO:

Una vez que investigó y desarrolló los temas del componente teórico, respecto de los

EXÀMENES ESPECIALES, NORMAS DE CONTROL INTERNO dispuestas por la

Contraloría General del Estado y en base a los PLANTEAMIENTOS, formalice:

• EL COMENTARIO (Referencie todas las Normas de Control Interno aplicables).

• LA CONCLUSIÒN Y RECOMENDACIÒN.

PLANTEAMIENTOS

1. NORMA TECNICA DE CONTROL INTERNO

403 – Administración Financiera – TESORERIA

DEFICIENCIA DE CONTROL

7

Las pólizas de seguro para el transporte de dinero de la recaudación diaria de

recursos, cuya suma asegurada cubre USD 20.000,00 por cada viaje o transporte

realizado, no han sido renovadas, como medida para resguardar los fondos

recaudados.

2. NORMA TECNICA DE CONTROL INTERNO

403 – Administración Financiera – TESORERIA

DEFICIENCIA DE CONTROL

La garantía para respaldar el cumplimiento de contrato de servicio de transporte de

personal, por un monto de USD 15.000,00, no ha sido renovada en los términos y

plazos establecidos en la Ley Orgánica de Contratación Pública.

3. NORMA TECNICA DE CONTROL INTERNO

407 – ADMINISTRACION DE TALENTO HUMANO

DEFICIENCIA DE CONTROL

Los expedientes del personal no se encuentran clasificados y actualizados, conforme el

Manual de Interno de trabajo de la Entidad y las disposiciones de la Ley Orgánica de

Servicio Público.

4. NORMA TECNICA DE CONTROL INTERNO

407 – ADMINISTRACION DE TALENTO HUMANO

DEFICIENCIA DE CONTROL

8

La entidad no ha formulado el Plan de Capacitación para el ejercicio fiscal vigente, ni

ha efectuado el levantamiento de necesidades de capacitación relacionadas con el

puesto y funciones desempeñadas por cada servidor.

La actividad práctica implica analizar y entender cada uno de los planteamientos; es

decir, previo a su desarrollo deben leer para adquirir conocimientos científicos,

conceptuales, teóricos como parte del aprendizaje académico, esto concomitante con las

habilidades que se obtienen a través de la práctica y experiencia, les permitirá y

facilitará realizar el trabajo con éxito.

Es importante señalar que el desarrollo de cada uno de los planteamientos es a criterio

de los estudiantes, en base a una redacción coherente.

Para la elaboración de este componente, por favor revise el ejemplo propuesto.

PARA LA REALIZACION DE LA TAREA PROPUESTA SE ENCUENTRA

DISPONIBLE TODO EL MARCO NORMATIVO EN LA PLATAFORMA,

SIRVASE REVISAR LO QUE NECESITA.

9

SEGUNDO LABORATORIO DE APRENDIZAJE

COMPONENTE TEORICO:

1. Elabore un mapa conceptual de los temas siguientes tratados.

• Tipos de evidencia de auditoría

• Indicadores de Control de Gestión

• Clases de Archivo de Papeles de Trabajo

• Proceso de Auditoría de Gestión.

COMPONENTE PRÁCTICO:

Con los planteamientos expuestos en la Primera Evaluación que se presenta a

continuación, desarrolle el siguiente caso práctico:

PLANTEAMIENTO

1. NORMA TECNICA DE CONTROL INTERNO

403 – Administración Financiera – TESORERIA

DEFICIENCIA DE CONTROL

LABORATORIO DE APRENDIZAJE

10

Las pólizas de seguro para el transporte de dinero de la recaudación diaria de

recursos, cuya suma asegurada cubre USD 20.000,00 por cada viaje o transporte

realizado, no han sido renovadas, como medida para resguardar los fondos

recaudados.

2. NORMA TECNICA DE CONTROL INTERNO

403 – Administración Financiera – TESORERIA

DEFICIENCIA DE CONTROL

La garantía para respaldar el cumplimiento de contrato de servicio de transporte de

personal, por un monto de USD 15.000,00, no ha sido renovada en los términos y

plazos establecidos en la Ley Orgánica de Contratación Pública.

3. NORMA TECNICA DE CONTROL INTERNO

407 – ADMINISTRACION DE TALENTO HUMANO

DEFICIENCIA DE CONTROL

Los expedientes del personal no se encuentran clasificados y actualizados, conforme el

Manual de Interno de trabajo de la Entidad y las disposiciones de la Ley Orgánica de

Servicio Público.

4. NORMA TECNICA DE CONTROL INTERNO

407 – ADMINISTRACION DE TALENTO HUMANO

DEFICIENCIA DE CONTROL

11

La entidad no ha formulado el Plan de Capacitación para el ejercicio fiscal vigente, ni

ha efectuado el levantamiento de necesidades de capacitación relacionadas con el

puesto y funciones desempeñadas por cada servidor.

Se pide:

Elaborar por cada planteamiento lo siguiente:

• Programa Específico de Auditoría

• Papel de Trabajo

• Hoja de Hallazgo

1. Con los documentos antes mencionados, elabore únicamente lo que se solicita a

continuación del Informe de Auditoría:

CAPITULO III.- Resultados Específicos por Componente

• Comunicación de Resultados (Áreas seleccionadas y/o componentes)

• La Planificación (Áreas seleccionadas y/o componentes)

• Conclusiones

• Recomendaciones

• Interpretación de Resultados

Es decir, por cada planteamiento se presentarán los requerimientos del numeral

1, para en el numeral 2 emitir lo requerido en el Capítulo III del Informe, en un

documento final.

PARA LA REALIZACION DE LA TAREA PROPUESTA SE ENCUENTRA

DISPONIBLE TODO EL MARCO NORMATIVO EN LA PLATAFORMA,

SIRVASE REVISAR LO QUE NECESITA.

12

ESQUEMA SUGERIDO PARA EL DESARROLLO DEL TRABAJO

EJEMPLO

PLANTEAMIENTO

� Los arqueos de caja son realizados en forma manual, no cuentan con

documentación de soporte y tampoco tienen las actas de los arqueos que

garanticen la legalización del proceso.

DESARROLLO

COOPERATIVA DE AHORRO Y CRÈDITO “EL PORVENIR”

Programa Específico de Auditoría

1 de Enero al 31 de Diciembre de 2014

No. Contenido Ref. P/T Resp. Fecha Observaciones

11

PROCEDIMIENTO:

Analizar los procesos y procedimientos

aprobados a través de los Manuales; así

como el cumplimiento de políticas de las

áreas de estudio.

MC

STP

15.01-15

Ninguna

P.E-2/2

13

COOPERATIVA DE AHORRO Y CRÈDITO “EL PORVENIR”

1 de Enero al 31 de Diciembre de 2014

Papel de Trabajo

Auditoría de Gestión

ÁREA O COMPONENTE: Financiera HALLAZG

O

PROCEDIMIENTO:

Analizar los procesos y procedimientos aprobados a través de los

Manuales; así como el cumplimiento de políticas de las áreas de

estudio

APLICACIÓN

De la revisión al Proceso “Arqueo de Caja”, políticas y

procedimientos aprobados a través del Manual de Contabilidad, se

determina que no se practican arqueos sorpresivos y frecuentes a la

totalidad de los fondos y valores bajo custodia, con el fin de

garantizar su integridad y disponibilidad efectiva.

No se han formulado las actas que evidencien la situación

objetiva durante el conteo, así como las expresiones de conformidad o

disconformidad expresadas por los responsables de los fondos o

valores y por los responsables que intervienen en el arqueo.

Del arqueo sorpresivo a las Cajas Chicas y Caja General,

realizado el 15 de enero de 20XX, por el Contador General, Auditor

en calidad de observador y Jefe de Equipo de Auditoria Externa, se

observó lo siguiente:

MC 1/1

14

� La existencia física del dinero en la Caja General no

concuerda con los saldos contables.

� Las recaudaciones de dinero por diferentes conceptos, no son

depositados en su totalidad en el Banco, sino que fueron

utilizados para cubrir gastos urgentes de varios departamentos.

� El Fondo de Caja Chica asignado al Responsable del área de

Operaciones, se mantuvo en custodia por más de quince

meses, sin reportar su uso, ni tampoco liquidar anualmente;

situación que ocasionó que el fondo no se esté utilizando.

COOPERATIVA DE AHORRO Y CRÈDITO “EL PORVENIR”

1 de Enero al 31 de Diciembre de 2014

Hoja de Hallazgo

Auditoría de Gestión

ÁREA O COMPONENTE: Financiera REF P/T

PROCEDIMIENTO 1 Analizar los procesos y procedimientos aprobados a través de los

Manuales; así como el cumplimiento de políticas de las áreas de

estudio

PTESCI. 2

CONDICIÓN Los arqueos de caja son realizados en forma manual, no cuentan con

documentación de soporte y tampoco tienen las actas de los arqueos

que garanticen su legalización del proceso.

Ref:

15

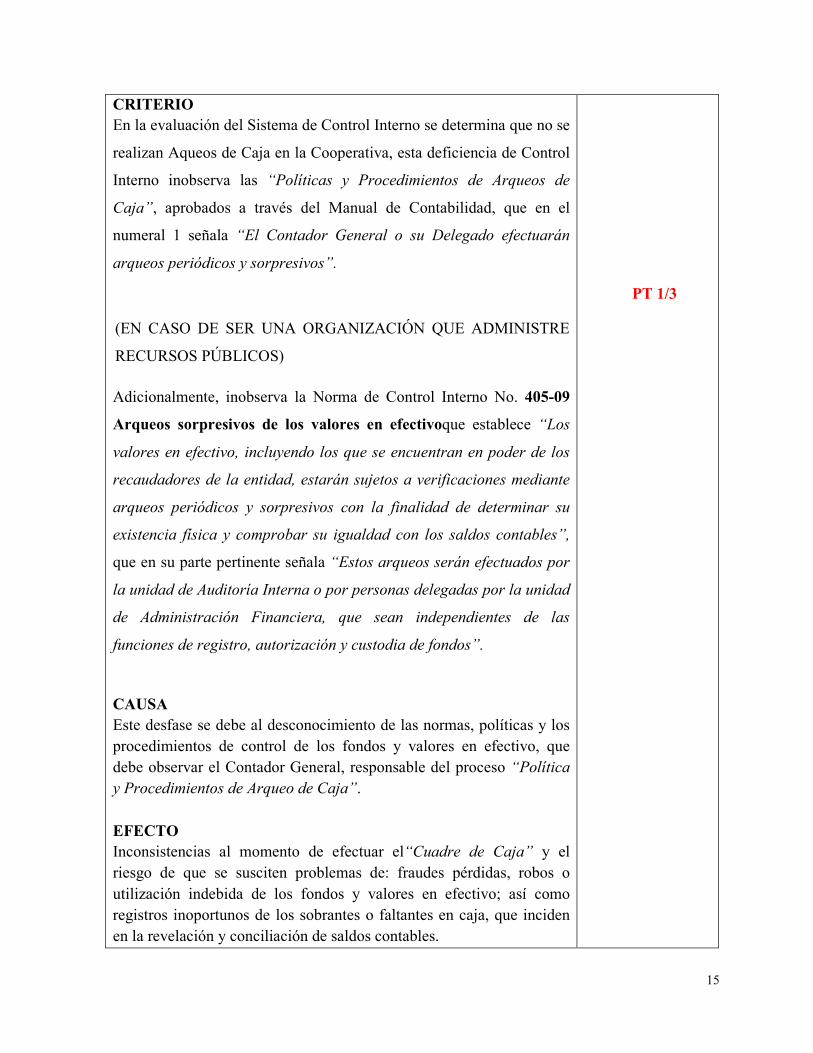

CRITERIO En la evaluación del Sistema de Control Interno se determina que no se

realizan Aqueos de Caja en la Cooperativa, esta deficiencia de Control

Interno inobserva las “Políticas y Procedimientos de Arqueos de

Caja”, aprobados a través del Manual de Contabilidad, que en el

numeral 1 señala “El Contador General o su Delegado efectuarán

arqueos periódicos y sorpresivos”.

(EN CASO DE SER UNA ORGANIZACIÓN QUE ADMINISTRE

RECURSOS PÚBLICOS)

Adicionalmente, inobserva la Norma de Control Interno No. 405-09

Arqueos sorpresivos de los valores en efectivoque establece “Los

valores en efectivo, incluyendo los que se encuentran en poder de los

recaudadores de la entidad, estarán sujetos a verificaciones mediante

arqueos periódicos y sorpresivos con la finalidad de determinar su

existencia física y comprobar su igualdad con los saldos contables”,

que en su parte pertinente señala “Estos arqueos serán efectuados por

la unidad de Auditoría Interna o por personas delegadas por la unidad

de Administración Financiera, que sean independientes de las

funciones de registro, autorización y custodia de fondos”.

CAUSA Este desfase se debe al desconocimiento de las normas, políticas y los procedimientos de control de los fondos y valores en efectivo, que debe observar el Contador General, responsable del proceso “Política y Procedimientos de Arqueo de Caja”. EFECTO Inconsistencias al momento de efectuar el“Cuadre de Caja” y el riesgo de que se susciten problemas de: fraudes pérdidas, robos o utilización indebida de los fondos y valores en efectivo; así como registros inoportunos de los sobrantes o faltantes en caja, que inciden en la revelación y conciliación de saldos contables.

PT 1/3

16

Conclusión

El Contador General, responsable del proceso “Políticas y Procedimientos de Arqueos de

Caja” no efectuó arqueos de caja sorpresivos y periódicos en la Cooperativa, detectándose

diferencias e irregularidades en la administración de los fondos y valores en efectivo;

situación que se contrapone a los Principios y Normas Generalmente Aceptadas y no

garantiza la autenticidad de los procedimientos.

Recomendaciones

Al Jefe Financiero

� Dispondrá al Contador General, como servidor independiente de las funciones de

registro, autorización y custodia de fondos, realizar arqueos periódicos y

sorpresivos a los fondos y valores en efectivo, como procedimiento de control que

ayudará a detectar irregularidades, tomar medidas correctivas y dejar constancia

escrita y firmada por los servidores que intervienen en el proceso, conforme se

encuentra normado en el Manual de Contabilidad “Políticas y Procedimientos de

Arqueos de Caja” y Normas de Control Interno dispuestos por la Contraloría

General del Estado.

� Dispondrá al Jefe de Tesorería que el dinero proveniente de las recaudaciones por

diferentes conceptos, sean depositados íntegramente de forma completa conforme se

haya recibido, máximo al día hábil siguiente, para el efecto el “Cuadre de Caja”

deberá coincidir con el valor que consta en la papeleta de depósito en el Banco.

Al Jefe de Operaciones

� Dispondrá al Auxiliar Contable de Operaciones, custodio del Fondo de Caja Chica,

reportar su uso y liquidar previo a finalizar el ejercicio económico.

17

SEÑORES ESTUDIANTES “RECUERDEN”

QUE LOS EXÁMENES ESPECIALES Y/O AUDITORIA DE GESTIÓN DEBEN

SER PLANIFICADOS Y EJECUTADOS PARA OBTENER CERTEZA

RAZONABLE DE QUE LA INFORMACIÒN Y LA DOCUMENTACIÒN

EXAMINADA NO CONTENGAN ERRORES SIGNIFICATIVOS Y QUE LAS

OPERACIONES SE HAYAN EJECUTADO CONFORME LAS DISPOSICIONES

LEGALES, REGLAMENTARIAS, POLÌTICAS Y OTRAS APLICABLES

VIGENTES.

18

3 ANEXOS

EMPRESA ABC

MODELO DE UN PROGRAMA DE AUDITORIA PRELIMINAR

Auditoría de Gestión

Área:

Período:

OBJETIVO

No. Procedimientos Ref. PT Fecha Responsable Observaciones

Elaborado Por: Revisado Por:

Fecha Fecha

Ref:

19

EMPRESA…..

Auditoría de gestión a los procesos contables

Programa Preliminar de Auditoría

Del 1 de Enero al 31 de Diciembre del 2012

No. Contenido Ref. P/T Resp. Fecha Observaciones

Objetivos:

Evaluar las actividades que desarrollan el personal de la

Cooperativa.

Identificar el grado de control interno existente acorde al

cumplimiento de las actividades.

Procedimientos:

Obtener la base legal de la Cooperativa P.P.2 – ½ MAG 8/08/2014 Ninguna

Obtener el organigrama estructural, funcional y personal

vigente de la Cooperativa.

P.P.3 – ½ MAG 8/08/2014 Se propondrá

nuevos

organigramas

Solicitar el código de ética vigente para la Cooperativa. P.P.4.1/1 MAG 8/08/2014 Ausencia de

código de ética

AREA ADMINISTRATIVA

Solicitar el manual de funciones del área administrativa.

Asamblea General de Socios

AA-MF1. 1/1 MAG 8/08/2014 Ninguna

Solicitar aplicación de indicadores de gestión de la

Cooperativa.

AA-IG1.1/1 MAG 8/08/2014 No se evidencia

aplicación

Obtener el plan de negocios vigente de la Cooperativa AA-PN1 – 1/18 MAG 8/08/2014 Ninguna

AREA FINANCIERA

Solicitar el manual de funciones del área financiera.

Consejo de Administración

Consejo de Vigilancia

Gerencia

AF-MFCA1. 1/1

AF-MFCV1.1/1

MAG

10/8/2014

Ninguna

P.P-

20

Contadora AF.MFG1.1/1

AF-MFC1.1/1

Solicitar los siguientes estados financieros:

Balance de Situación Financiera

Balance de Resultados Integral

AF-BSF1.1/1

AF-BRI1.1/1

MAG

10/8/2014

Ninguna

Solicitar cédulas presupuestarias de ingresos y costos AF-CPIC1.1/1 MAG 10/8/2014 No existe el

respaldo de firmas

de elaboración y

aprobación

Obtener el manual de lavado de activos AF-MLA1.1/4 MAG 10/8/2014 Se toma las

páginas más

relevantes

AREA DE CREDITO & COBRANZA

1

Solicitar el manual de funciones del área de crédito &

cobranza

Crédito & Cobranza

Departamento Legal

ACCMFCC1.1/1

ACCMFDL1.1/1

MAG

12/8/2014

Ninguna

2

Solicitar el reglamento de crédito ACC-RC1.1/2 MAG 12/8/2014 Se toma las

páginas más

relevantes

3

Diseño de entrevistas y cuestionarios que serán realizados

al personal de la Cooperativa.

ACC-DEC1.1/2 MAG 12/8/2014 Ninguna

4

Organizar el cronograma de entrevistas con el personal

clave, con la finalidad de obtener la disponibilidad de los

mismos.

ACC-CE1.1/1 MAG 12/8/2014 Ninguna

5

Aplicación de las entrevistas de control interno hacia el

personal clave de la Cooperativa según lo establecido.

Reunión inicial de auditoría

Asignación de responsabilidades

Productos y servicios

Cumplimiento presupuestario

ACC-ECI.1 1//6

ACC-ECI.2 1//3

ACC-ECI.3 1//6

ACC-ECI.4 1/5

MAG

12/8/2014

Ninguna

21

6

Elaboración de matriz de riesgo preliminar ACC-MRP1.1/5 MAG 12/8/2014 Ninguna

7

Elaboración de cuestionarios de control interno

Ambiente de control

Evaluación de riesgos

Actividades de control

Información y comunicación

Supervisión

Asignación de responsabilidades

ACC-ACCI.1 1/7

ACC-ERCI.2 1/4

ACC-ACCI.3 1/7

ACC-ICCI.4 1/3

ACC-SCI.5 1/2

ACC-ARCI.6 1/2

MAG

14/8/2014

Ninguna

8

Hojas de hallazgo de la fase preliminar PPHH.1 1/1

PPHH.2 1/1

PPHH.3 1/1

PPHH.4 1/1

MAG 18/8/2014 A considerar en

informe de gestión

Elaborado por:MAG

Fecha:08-08-2014

Revisado por:AC

Fecha:16-08-2014

22

EMPRESA ….

Matriz de Riesgo Preliminar

Elaborado por:MAG

Fecha:12-08-2014

Revisado por:AC

Fecha:16-08-2014

Componentessignificativos

RIESGOS

Observaciones

Enfoque de Auditoría

Control Inherente

Bajo Medio Alto Bajo Medio Alto Pruebas de cumplimiento

Base Legal Q Q S S Q Q Ninguna Correcto conocmiento y cumplimiento de base legal

PlanificaciónEstratégica Q S Q S Q Q No se ha evidenciado, formalidad de firmas Evidencia de la existencia, así como el monitoreo y

evaluación.

EstructuraOrgánica Q Q S S Q Q Organigramas mal esctructurados Difusión de organigramas, así como manual de

funciones

Indicadores de gestión Q S Q S Q Q No se realiza la aplicabilidad a los índices Seguimiento a los indicadores

Experencia y Conocimiento Q Q S S Q Q Ninguna Entrevistas con el personal clave de la Cooperativa

Perfilprofesional Q Q S S Q Q Ninguna Entrevistas con el personal clave de la Cooperativa

23

EMPRESA ABC

MODELO DE ENTREVISTA

Auditoría de Gestión

Título:

Papel de trabajo:

Área:

Período:

OBJETIVO

Procedimientos

Nombre del entrevistado:

Cargo:

Entrevistador:

Día y hora de entrevista:

Lugar:

Formulación de preguntas:

Elaborado Por: Revisado Por:

Fecha Fecha

Ref:

24

EMPRESA ABC

MODELO DE CEDULA NARRATIVA

Auditoría de Gestión

Título:

Papel de trabajo:

Área:

Período:

Documento Resultados del Análisis Observaciones

Detallar el rubro o tema a

revisar

Anotar los hechos que tienen

importancia especial

Elaborado Por: Revisado Por:

Fecha Fecha

Ref:

25

EMPRESA ABC

MATRIZ DE RIESGO EN UNA AUDITORIA DE GESTIÓN

Área:

Período:

Componentes Significativos Factores de Evaluación Asignación de

Prioridad

Impacto sobre resultados Riesgo de

auditarlo

Recursos

involucrados

Oportunidad de

mejorar el

desempeño

Factibilidad de la

auditoría

Elaborado Por: Revisado Por:

Fecha Fecha

Ref:

26

EMPRESA …

Programa Específico de Auditoría

Del 1 de Enero al 31 de Diciembre del 2012

No. Contenido Ref. P/T Resp Fecha Observaciones

Objetivos:

Evaluar el sistema de control interno y

calificación de riesgos para determinar la

eficiencia, eficacia y economía

Preparar las hojas de hallazgos de las

debilidades encontradas

Preparar el Borrador de Informe para la

conferencia final de resultados.

Procedimientos:

Propuesta de organigramas estructural,

funcional y personal.

AA-PO1.1/2 MAG 22/08/2014 Ninguna

Tabulación de los resultados producto del

cuestionario de control interno.

AA-TR 1 1/4 MAG 26/08/2014 Ninguna

Revisión de indicadores de gestión. ACC-RIG1.1/1 MAG 2/09/2014 Ninguna

Análisis financieros vertical de los estados

financieros.

AFV1.1/8 MAG 2/09/2014 Ninguna

Análisis financieros horizontal de los estados

financieros.

AFH1.1/6 MAG 2/09/2014 Ninguna

Revisión de la situación financiera. RSF1.1/16 MAG 12/09/2014 Ninguna

Revisión de indicadores financieros (PERLA). AF-RIG1.1/2 MAG 12/09/2014 Ninguna

Hojas de hallazgo de la fase de ejecución. PEHH.1 1/1

PEHH.2 1/1

PEHH.3 1/2

MAG 12/09/2014 A considerar en

informe de gestión

P.E-

27

PEHH.4 ½

ORGANIZACIÓN

¿Considera usted que la Cooperativa cuenta con

una estructura organizacional establecida por

departamento?

¿Cuenta el personal con un plan de

capacitación?

Elaborado por:MAG

Fecha:12-08-2014

Revisado por:AC

Fecha:16-08-2014

28

Hoja de Hallazgo

Título de hallazgo

Condición: Descripción de los problemas encontrados.

Criterio: Incumplimiento de leyes y/o Inobservancia de la Norma de Control Interno.

Causa: Quiénes son los responsables, para la predeterminación de

responsabilidades.

Efecto: Las consecuencias que perjudican a la empresa o institución.

Conclusión: Resumen de los atributos del hallazgo, a excepción del criterio.

Recomendación: Al Presidente:

Disponer a los jefes departamentales presentar una propuesta de

organigrama estructural, ……….

Elaborado por:MAG

Fecha:12-08-2014

Revisado por:AC

Fecha:16-08-2014

29

EMPRESA….

Programa de Comunicación de Resultados

Del 1 de Enero al 31 de Diciembre del 2014

No. Contenido Ref. P/T Resp. Fecha Observaciones

Objetivos:

Comunicar los resultados obtenidos, producto del

examen de auditoría, a través de un informe de

auditoría.

Procedimientos:

1 Elaborar las convocatorias finales de resultados. C.R.1 – 1/3 AC 1/12/2014 Ninguna

2 Elaborar la guía de distribución C.R.2 – 1/1 AC 1/12/2014 Ninguna

3 Elaborar la acta de conferencia final C.R.3 – 1/1 AC 1/12/2014 Ninguna

4 Elaborar el informe borrador C.R.4 – 1/1 AC 1/12/2014 Ninguna

Elaborado por:MAG

Fecha:12-08-2014

Revisado por:AC

Fecha:16-08-2014

30

INFORME DE AUDITORIA

COOPERATIVA DE AHORRO Y CRÉDITO

“……………”

AUDITORÍA DE GESTIÓN A LOS PROCESOS CONTABLES DE

LA COOPERATIVA DE AHORRO Y CRÉDITO “……………………”

POR EL PERIODO COMPRENDIDO ENTRE EL 1 DE ENERO AL 31

DE DICIEMBRE 2012

ASSP -Assurance & ASSC

31

ÍNDICE

1. SIGLAS DE PRESENTACIÓN

2. CARTA DE PRESENTACION

3. INFORME

3.1 CAPITULO I

3.1.1 INTRODUCCION

3.1.2 MOTIVO DEL EXAMEN

3.1.3 OBJETIVO DEL EXAMEN

3.1.4 ALCANCE DEL EXAMEN

3.1.5 BASE LEGAL

3.1.6 ESTRUCTURA ORGANICA

3.2 CAPITULO II

3.2.1 RESULTADOS DEL EXAMEN

32

SIGLAS Y ABREVIATURAS

Crédito y CobranzaC&C

Nivel de Confianza NC

Riesgo Inherente RI

Riesgo de Control RC

Comunicación de Resultados CR

Planificación Preliminar PP

Planificación Específica PE

Hoja de Hallazgos HH

Papel de Trabajo P/T