PAUL ANTONIO BORJA CALLE -...

152

FACULTAD DE INGENIERIA Carrera de Ingeniería Empresarial y de Sistemas PLAN ESTRATÉGICO 2016 - 2018 RASH PERU S.A.C. – COOLBOX Trabajo de Suficiencia Profesional para optar el Título Profesional de Ingeniero Empresarial y de Sistemas PAUL ANTONIO BORJA CALLE Asesor: Dr. Luis Fernando Peredo Rojas Lima – Perú 2016

Transcript of PAUL ANTONIO BORJA CALLE -...

FACULTAD DE INGENIERIA

Carrera de Ingeniería Empresarial y de Sistemas

PLAN ESTRATÉGICO 2016 - 2018

RASH PERU S.A.C. – COOLBOX

Trabajo de Suficiencia Profesional para optar el Título Profesional

de Ingeniero Empresarial y de Sistemas

PAUL ANTONIO BORJA CALLE

Asesor:

Dr. Luis Fernando Peredo Rojas

Lima – Perú

2016

CONTENIDO

1.- INTRODUCCION........................................................................................................ 11

CAPITULO I. GENERALIDADES................................................................................. 12

1.1. Antecedentes ...............................................................................................................12

1.2. Determinación del problema u oportunidad................................................................12

1.3. Justificación del proyecto............................................................................................13

1.4. Objetivos generales y específicos ...............................................................................13

1.5. Alcances y limitaciones de la investigación ...............................................................14

CAPITULO II. LA EMPRESA ........................................................................................ 15

2.1. Antecedentes de la empresa ........................................................................................15

2.2. Descripción del Negocio .............................................................................................16

2.3. Estructura Organizacional actual de la empresa .........................................................17

2.4. Situación del mercado y Financiera Actual de la industria .........................................19

CAPITULO III. FORMULACION DE MISION, VISION Y VALORES DE LA

EMPRESA.......................................................................................................................... 21

3.1. Visión ..........................................................................................................................21

3.1.1. Visión actual de la empresa. ..............................................................................21

3.1.2. Análisis de visión Actual. ...................................................................................21

3.1.3. Visión propuesta. ................................................................................................21

3.2. Misión .........................................................................................................................22

3.2.1. Misión Actual. ....................................................................................................22

3.2.2. Análisis de misión actual. ...................................................................................22

3.2.3. Misión propuesta. ...............................................................................................22

3.3. Valores ........................................................................................................................23

3.3.1. Valores Actuales de la empresa. .........................................................................23

3.3.2. Análisis de los valores actuales. .........................................................................23

3.4. Alineamiento Misión, Visión, Valores .......................................................................24

CAPITULO IV. ANÁLISIS EXTERNO ........................................................................ 25

4.1. Tendencias de variable de Entorno .............................................................................25

4.1.1 Análisis Político – Gubernamental. ...................................................................25

4.1.2. Análisis Económico. ..........................................................................................34

4.1.3. Análisis Tecnológico. ........................................................................................46

4.1.4. Análisis Socio- Cultural.....................................................................................54

4.2. Impacto en clientes / Proveedores en cada una de las variables de entorno, Impacto

en la empresa, Impacto cliente / proveedor ........................................................................61

4.3. Matriz de evaluación de los factores externos (EFE) ...............................................63

CAPITULO V. ANALISIS DE LA INDUSTRIA ........................................................... 65

5.1. Descripción del mercado .............................................................................................65

5.2. Descripción de las 5 fuerzas competitivas de la industria ..........................................70

5.2.1. Sustitutos. ...........................................................................................................70

5.2.2. Potenciales. .........................................................................................................71

5.2.3. Clientes. ..............................................................................................................71

5.2.4. Proveedores. .......................................................................................................71

5.2.5. Competencia en el mismo sector. .......................................................................72

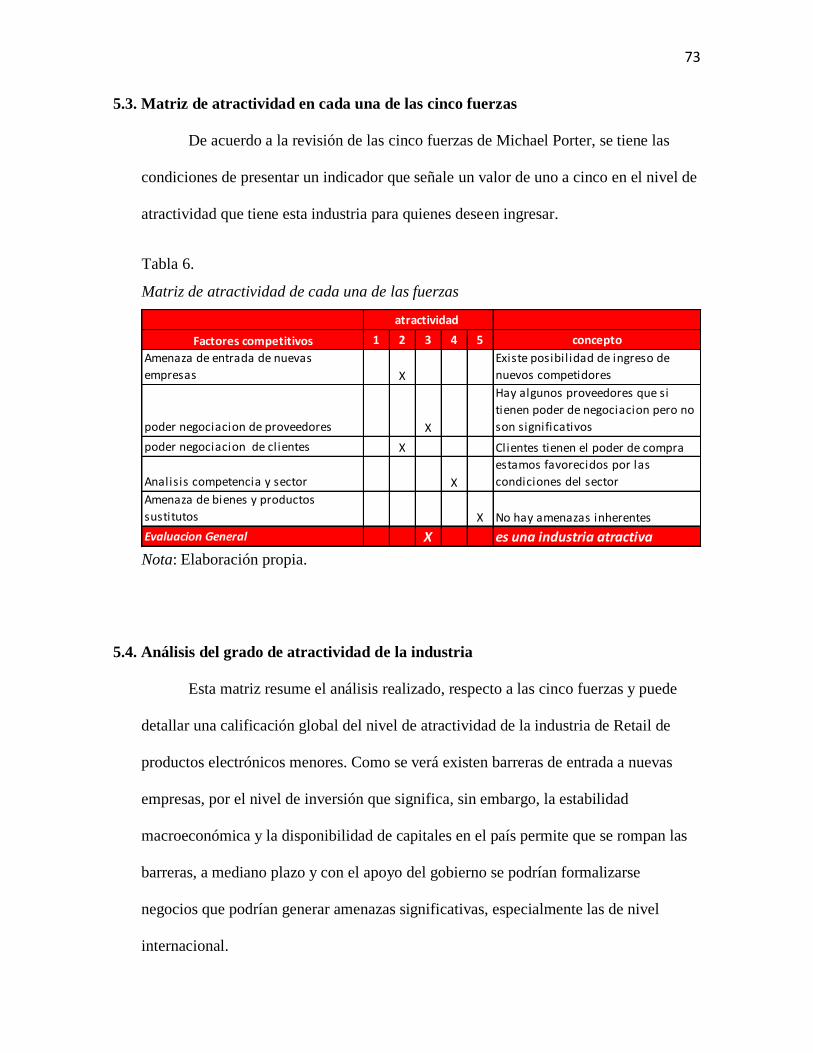

5.3. Matriz de atractividad en cada una de las 5 fuerzas ....................................................73

5.4. Análisis del grado de atractividad de la industria .......................................................73

5.5. Matriz de perfil competitivo (MPC) ...........................................................................74

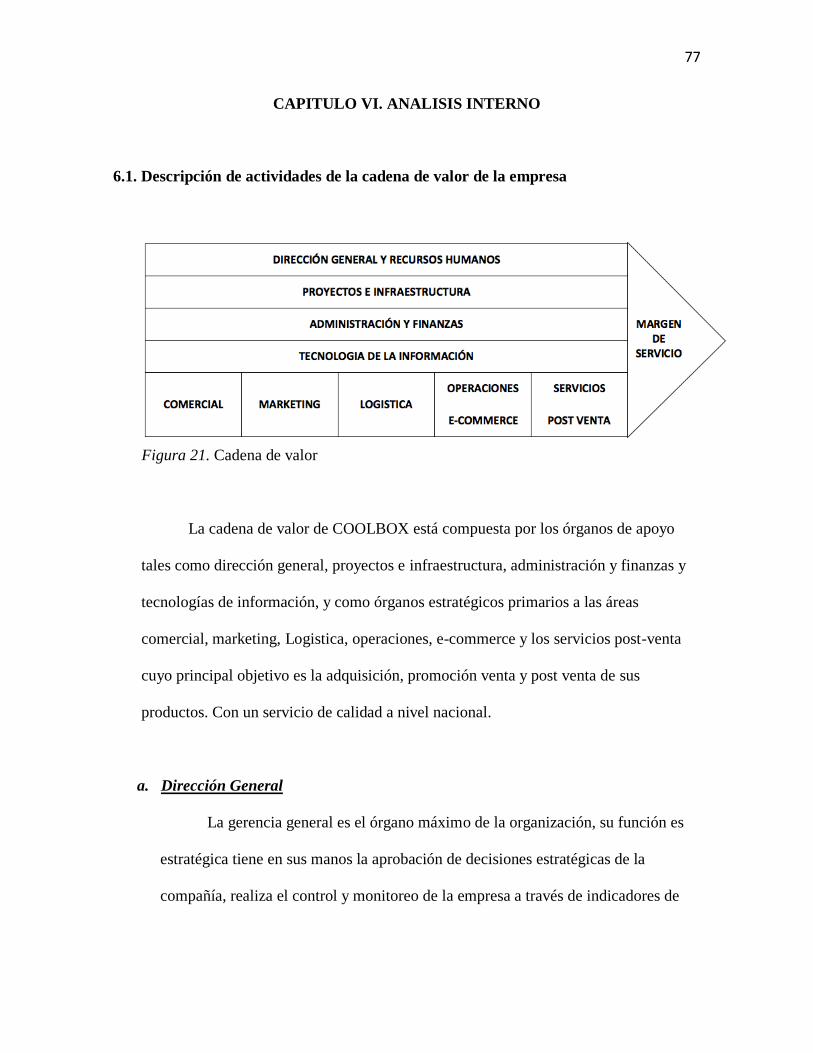

CAPITULO VI. ANALISIS INTERNO .......................................................................... 77

6.1. Descripción de actividades de la cadena de valor de la empresa ................................77

6.2. Indicadores de cada una de las actividades de cadena de valor ..................................80

6.3. Benchmarking y comparación con los líderes de la industria .....................................81

6.4. Determinar las competencias de la empresa ...............................................................90

6.5. Determinación de las ventajas competitivas de la empresa ........................................91

▪ Factor de diferenciación .........................................................................................91

▪ Factores de posicionamiento. .................................................................................91

6.6. Matriz de evaluación de los factores internos (EFI) ...................................................92

CAPITULO VII. FORMULACION DE OBJETIVOS Y DISEÑO DE LAS

ESTRATEGIAS ................................................................................................................. 95

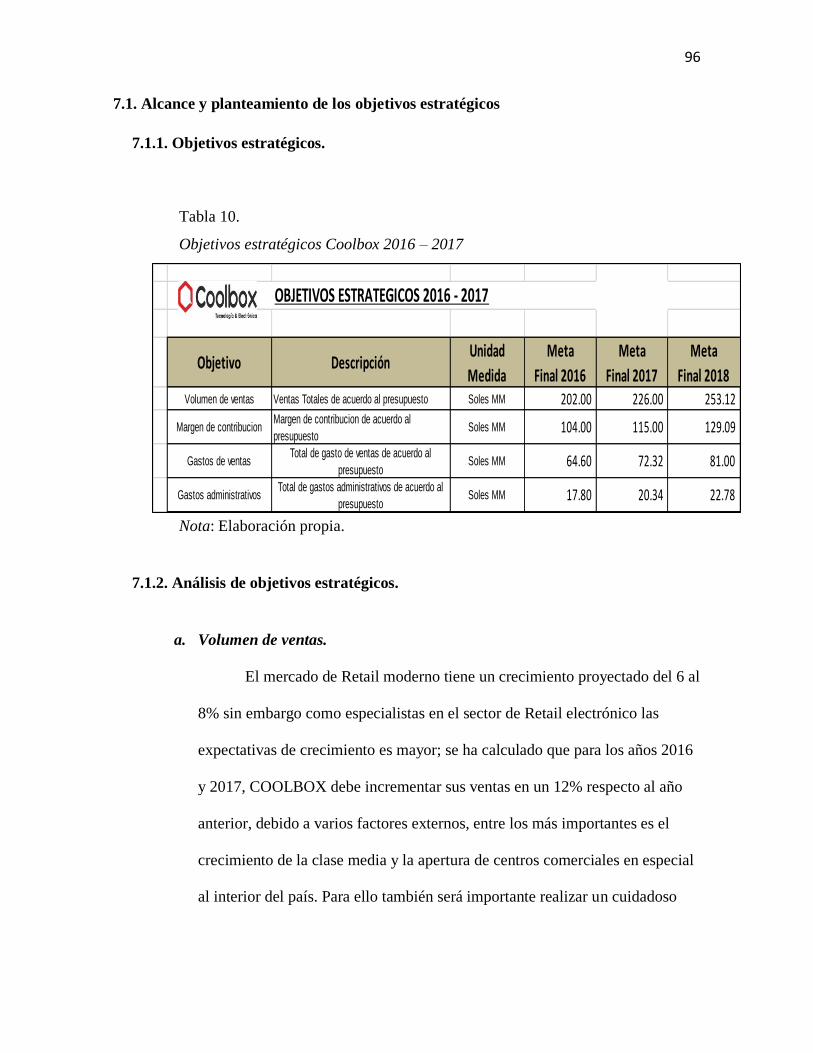

7.1. Alcance y planteamiento de los objetivos estratégicos ...............................................96

7.1.1. Objetivos estratégicos. ........................................................................................96

7.1.2. Análisis de objetivos estratégicos. ......................................................................96

7.2. Diseño y formulación de estrategias ...........................................................................98

7.2.1. Modelo océano azul. ...........................................................................................98

7.2.2. Matrices de formulación de estrategias. ...........................................................104

7.3. Resumen de las Estrategias Formuladas ...................................................................116

CAPÍTULO VIII. SELECCIÓN DE LA ESTRATEGIA ........................................... 118

8.1. Método Factores Estratégicos Claves .......................................................................118

8.1.1. Criterios de selección. ......................................................................................118

8.1.2. Matriz de selección. ..........................................................................................118

8.2. Método de Escenarios ...............................................................................................119

8.2.1. Descripción de escenarios considerados. .........................................................119

8.2.2. Comparación de Estrategias con escenarios. ....................................................120

8.3. Matriz de Planeación Estratégica Cuantitativa MPEC .............................................121

8.4. Descripción de estrategia seleccionada .....................................................................122

8.5. Descripción de estrategia contingente .......................................................................122

CAPÍTULO IX. IMPLANTACIÓN DE LA ESTRATEGIA ...................................... 123

9.1. Mapa de la Estrategia ................................................................................................123

9.2. Objetivos específicos según el mapa de la estrategia ...............................................124

9.5. Iniciativas (acciones a llevar a cabo para cada uno de los objetivos específicos) ....126

9.6. Priorización de Iniciativas .........................................................................................127

9.7. Presupuesto de cada una de las iniciativas ................................................................128

9.8. Cronograma de cada una de las iniciativas ...............................................................130

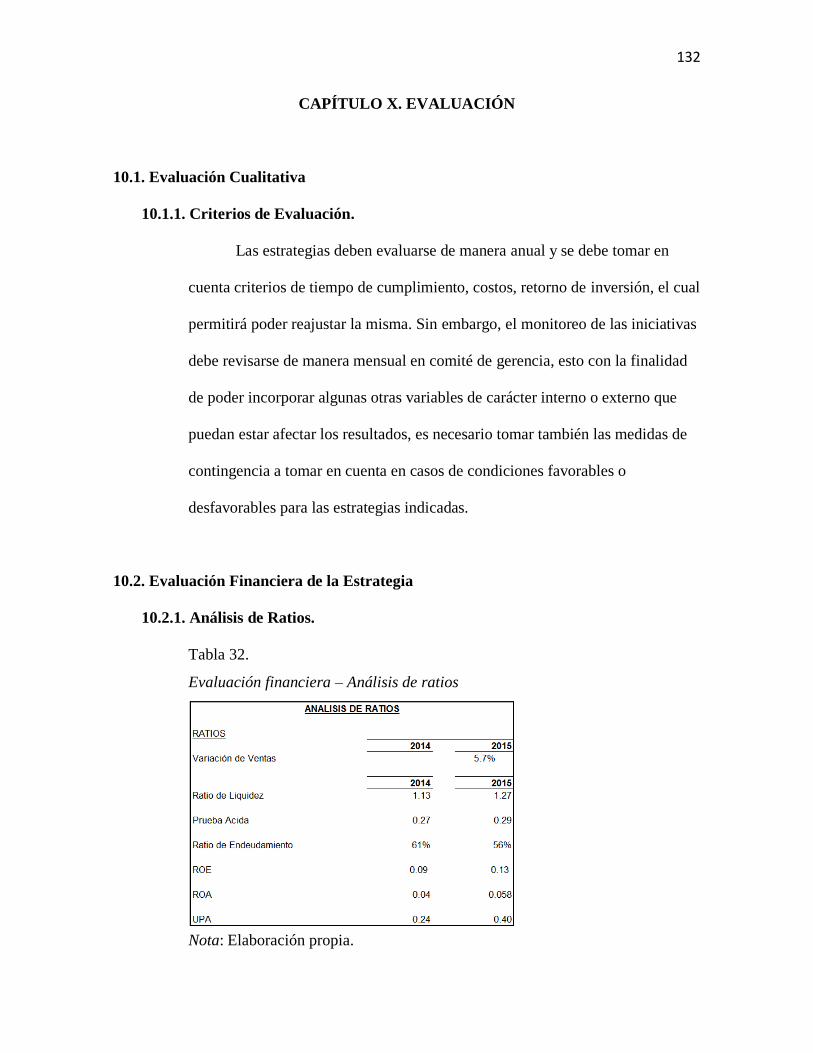

CAPÍTULO X. EVALUACIÓN ..................................................................................... 132

10.1. Evaluación Cualitativa ............................................................................................132

10.1.1. Criterios de Evaluación. .................................................................................132

10.2. Evaluación Financiera de la Estrategia ...................................................................132

10.2.1. Análisis de Ratios. ..........................................................................................132

10.2.2. Proyección de estados de resultados (situación actual y con la nueva

estrategia). ..................................................................................................................134

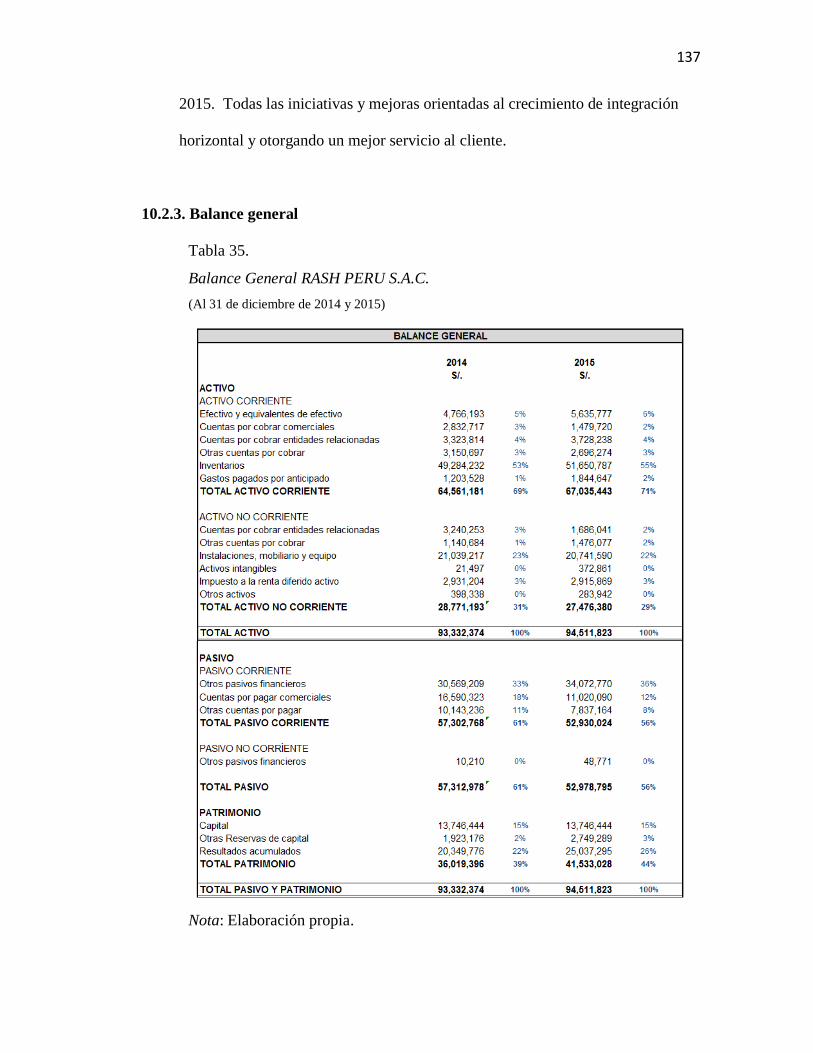

10.2.3. Balance general ..............................................................................................137

10.2.4. Flujo de efectivo .............................................................................................140

10.2.5. Proyección de flujos. ......................................................................................141

10.2.5. Evaluación Financiera ....................................................................................142

CONCLUSIONES ......................................................................................................... 143

RECOMENDACIONES ................................................................................................145

ANEXOS .........................................................................................................................146

RASH PERU S.A.C. ........................................................................................................146

Balances Generales ..........................................................................................................146

RASH PERU S.A.C. ........................................................................................................147

BIBLIOGRAFÍA ............................................................................................................151

REFERENCIAS ELECTRÓNICAS ............................................................................152

INDICE DE TABLAS

Tabla 1. Impacto en clientes / Proveedores – Tendencia Política ...................................... 61

Tabla 2. Impacto en clientes / Proveedores – Tendencia Económica ................................. 61

Tabla 3. Impacto en clientes / Proveedores – Tendencia Tecnológica ............................... 62

Tabla 4. Impacto en clientes / Proveedores – Tendencia Sociales y Culturales ................. 62

Tabla 5. Matriz EFE ............................................................................................................ 63

Tabla 6. Matriz de atractividad de cada una de las fuerzas ............................................... 73

Tabla 7. Matriz MPC ........................................................................................................... 74

Tabla 8. Indicadores de cada una de las actividades de la cadena de valor ...................... 80

Tabla 9. Matriz EFI ............................................................................................................. 92

Tabla 10. Objetivos estratégicos Coolbox 2016 – 2017 ...................................................... 96

Tabla 11. Factores críticos de éxito .................................................................................... 98

Tabla 12. Matriz ERIC ...................................................................................................... 102

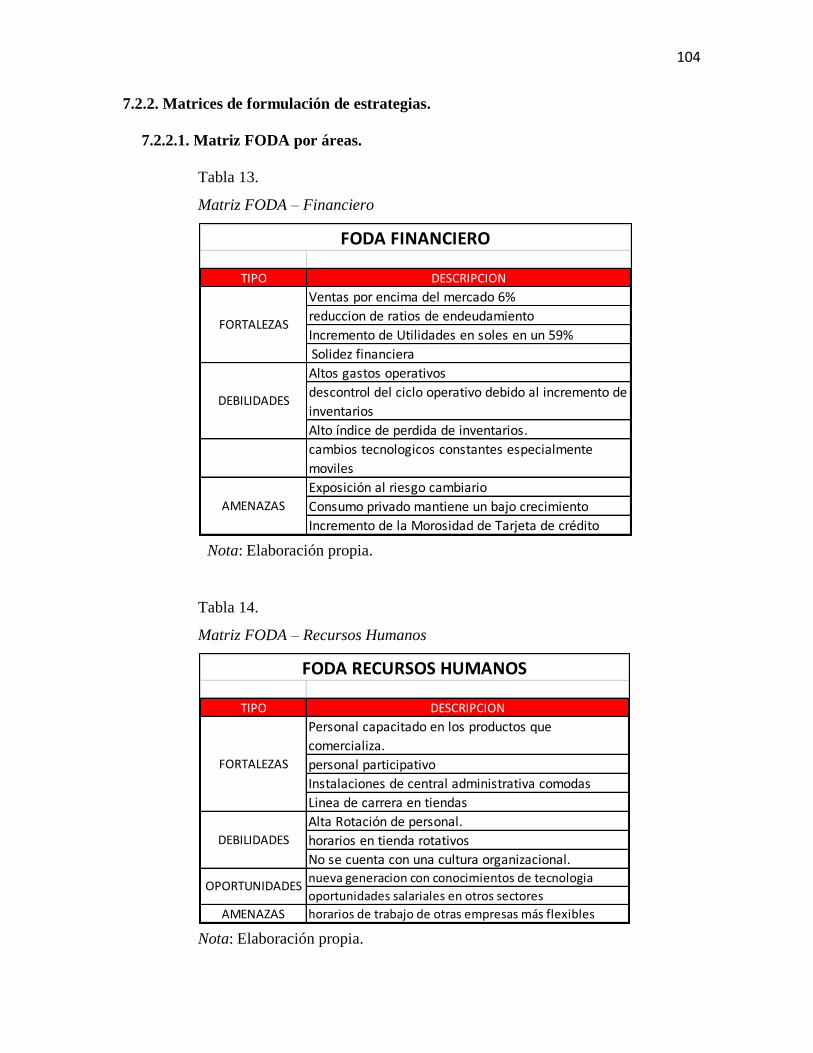

Tabla 13. Matriz FODA – Financiero ............................................................................... 104

Tabla 14. Matriz FODA – Recursos Humanos .................................................................. 104

Tabla 15. Matriz FODA – Mercado .................................................................................. 105

Tabla 16. Matriz FODA – Tecnología ............................................................................... 106

Tabla 17. Matriz FODA – Empresa .................................................................................. 107

Tabla 18. Matriz PEYEA ................................................................................................... 109

Tabla 19. Clasificación de estrategia seleccionada .......................................................... 110

Tabla 20. Puntuación Matriz EFE..................................................................................... 111

Tabla 21. Puntuación Matriz EFI ...................................................................................... 112

Tabla 22. Matriz Interna Externa ...................................................................................... 113

Tabla 23. Matriz Boston Consulting Group ...................................................................... 114

Tabla 24. Matriz de la Gran Estrategia ............................................................................ 115

Tabla 25. Matriz MPEC .................................................................................................... 121

Tabla 26. Mapa estratégico BSC (Coolbox 2016 – 2018)................................................. 124

Tabla 27. Matriz del plan estratégico – Objetivos ............................................................ 125

Tabla 28. Matriz del plan estratégico – Iniciativas ........................................................... 126

Tabla 29. Matriz del plan estratégico – Priorización de Iniciativas ................................. 127

Tabla 30. Presupuesto de inversión Coolbox .................................................................... 129

Tabla 31. Cronograma de las iniciativas - BSC ................................................................ 130

Tabla 32. Evaluación financiera – Análisis de ratios ....................................................... 132

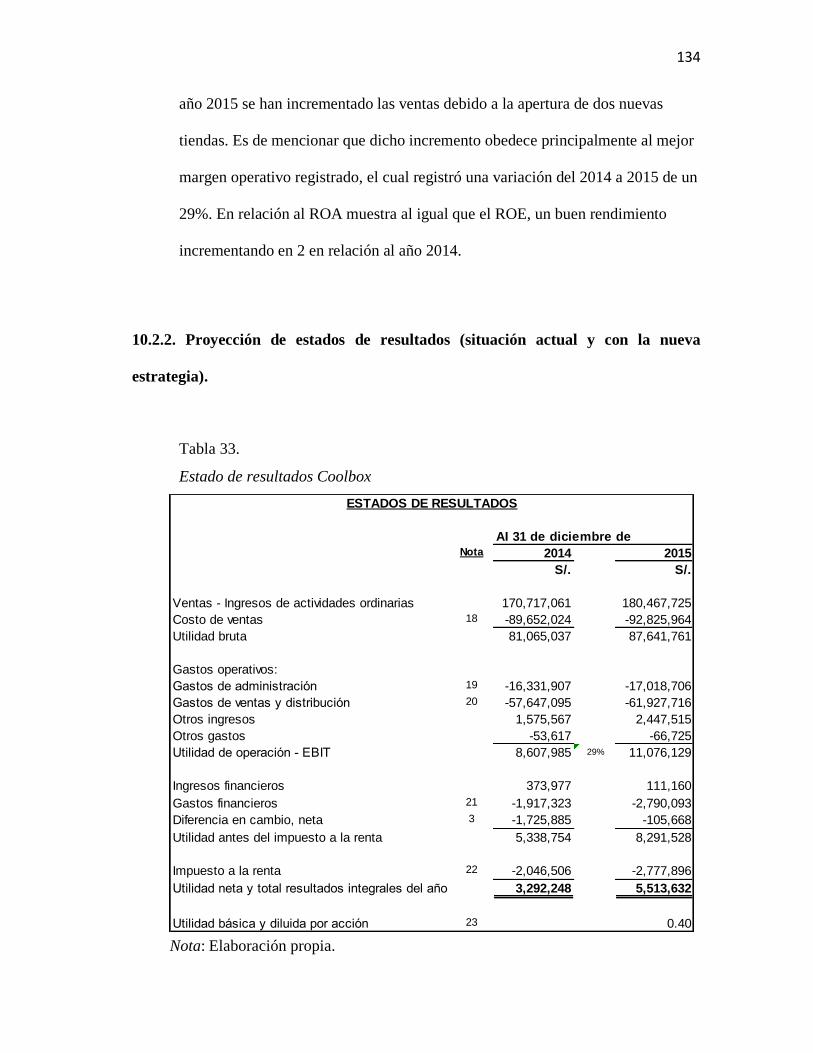

Tabla 33. Estado de resultados Coolbox ........................................................................... 134

Tabla 34. Estado de resultados Coolbox proyectado ........................................................ 136

Tabla 35. Balance General Coolbox ................................................................................. 137

Tabla 36. Balance General Coolbox proyectado .............................................................. 139

Tabla 37. Balance General Coolbox proyectado .............................................................. 140

Tabla 38. Proyección de flujos .......................................................................................... 141

INDICE DE FIGURAS

Figura 1. Estructura Organizacional actual de la empresa .................................................. 18

Figura 2. Situación del mercado y financiera actual de la industria ................................... 20

Figura 3. Alineamiento Misión, Visión, Valores ................................................................ 24

Figura 4. Acuerdos Comerciales Bilaterales....................................................................... 27

Figura 5. Evolución del tipo de cambio .............................................................................. 36

Figura 6. PBI – Perú ........................................................................................................... 38

Figura 7. PBI componentes de gasto .................................................................................. 38

Figura 8. PBI Inversión pública (enero – mayo) ................................................................ 39

Figura 9. Proyecciones del FMI .......................................................................................... 41

Figura 10. Desaceleración en las economías emergentes y en desarrollo .......................... 44

Figura 11. Incremento del consumo de Tarjetas de crédito ................................................ 45

Figura 12. Tarjetas de crédito por departamento ................................................................ 46

Figura 13. Comercio electrónico ........................................................................................ 48

Figura 14. Comportamiento digital ..................................................................................... 50

Figura 15. Precio mensual según el ancho de banda .......................................................... 54

Figura 16. Inversión en nuevos centros comerciales .......................................................... 57

Figura 17. Incremento de habitantes en la zona urbana y rural .......................................... 58

Figura 18. Inseguridad ciudadana ....................................................................................... 59

Figura 19. Factores de informalidad para los negocios ...................................................... 60

Figura 20. Análisis de las cinco fuerzas de Porter .............................................................. 70

Figura 21. Cadena de valor ................................................................................................. 77

Figura 22. Comparación con los líderes de la industria ...................................................... 81

Figura 23. Comercio electrónico – Amazon.com ............................................................... 85

Figura 24. Comercio electrónico – Linio.com .................................................................... 88

Figura 25. Comercio electrónico – Mercado libre.com ...................................................... 90

Figura 26. Lienzo de la estrategia de la industria vs la empresa ...................................... 101

Figura 27. Lienzo de la nueva estrategia considerada ...................................................... 103

Figura 28. Formulación de estrategias .............................................................................. 118

11

1.- INTRODUCCION

El presente Trabajo tiene como objetivo la elaboración de un plan estratégico

empresarial de la empresa RASH PERU S.A.C.; cuyo inicio de operaciones se realizó en

marzo de 1995, el giro de negocio es ventas minorista de productos de seguridad, audio,

video y telecomunicaciones en general. En la actualidad se posiciona como la empresa

líder en su rubro.

El presente documento consta de la descripción de la empresa, Misión, Visión,

valores, Políticas, Factores de diferenciación y Factores competitivos la cual ha sido

extraída de la misma empresa.

12

CAPITULO I. GENERALIDADES

1.1. Antecedentes

En la actualidad las empresas buscan optimizar sus ingresos a través de la

búsqueda de oportunidades de mejora tanto desde su entorno interno como externo.

Para ello es importante hacer un análisis de la situación actual y buscar superar las

deficiencias desde la concepción misma de la empresa, recursos humanos, clientes,

procesos y recursos financieros.

El presente trabajo busca la identificación, análisis, determinación de

objetivos y estrategias para que posteriormente sean medidos, a todo ellos es

determinante elaborar un plan de estratégico con planes de acción a corto, mediano y

largo plazo que ayuden a lograr ese máximo rendimiento requerido. Este plan debe

ser reevaluado mínimamente cada año con la finalidad de poder re-dimensionar las

iniciativas.

1.2. Determinación del problema u oportunidad

COOLBOX no ha realizado en toda su historia un planeamiento estratégico,

si bien sus estrategias actuales han sido las adecuadas, estas se han realizado en

función al mercado y a las oportunidades que se han hayan dado para cada situación

existente.

13

El consumo privado está iniciando un proceso de desaceleración y es

necesario realizar un plan estratégico que ayude a mitigar estas nuevas tendencias,

asimismo aprovechar las oportunidades del sector para aprovecharlas oportunamente.

1.3. Justificación del proyecto

La elaboración del presente plan es requerido para llevar un priorización

adecuada de todas las oportunidades de mejora de la compañía, asimismo tiene como

finalidad justificar cada proyecto que pueda resultar de este análisis, COOLBOX es

una empresa en crecimiento que requiere contar con plan estratégico general que

ayude a tener claro las debilidades de la empresa y el aprovechamiento de las

tendencias y comportamientos del mercado, de no lograr identificar y priorizar estos

puntos podemos debilitar nuestras fuerza diferenciadoras, tal vez el análisis nos lleve

a re-evaluar nuestros factores diferenciadores y/o nuestras ventajas competitivas.

Es importante planificar estos proyectos para la aprobación y justificación de

los proyectos por parte de la alta dirección.

1.4. Objetivos generales y específicos

a. Identificar oportunidades de mejora de la compañía.

b. Fijar los objetivos y metas para los periodos 2016-2018.

c. Formular las estrategias de trabajo para lograr los objetivos propuestos.

d. Establecer metas de cumplimiento.

e. Establecer indicadores de gestión de estos objetivos.

14

f. Realizar la planificación y capacitación necesaria para la formulación y

ejecución del presente plan.

g. Lograr un mejoramiento continuo de las oportunidades de mejora.

1.5. Alcances y limitaciones de la investigación

Alcances

a. Se realizará un plan estratégico que deba ser cumplido en tiempo y forma.

b. Se analizará la misión, visión y valores de la empresa

c. Se analizará el entorno interno y externo de la organización.

d. Se definirán objetivos y estrategias necesarios para poder lograr el

mejoramiento continuo.

e. Se implementará un plan a 3 años, pero con la medición a 1 año.

f. Involucra todas las áreas de la empresa.

Limitaciones

a. El plan debe ser re-evaluado anualmente.

b. No hay limitación en inversión de la compañía.

c. La información base es la proporcionada por la empresa a la fecha de inicio del

plan estratégico y sus proyecciones están en función a la misma cualquier

cambio en la misma podría modificar los tiempos y costos.

d. El presente plan debe ser aprobado por la dirección general de la empresa en

costos y tiempos.

e. Por políticas de la empresa hay información confidencial que no debe será

divulgada por acuerdo de confidencialidad de la compañía.

15

CAPITULO II. LA EMPRESA

2.1. Antecedentes de la empresa

a. Fue constituida el 3 de marzo de 1995, como subsidiaria de Tile Investment

corporation S.A.

b. En 1998 suscribió un contrato de distribución y licencia con Radioshack

Internacional para comercializar los productos de dicha marca y la utilización de

la misma como nombre comercial.

c. En 2003 RASH PERU, Decide atender nuevos segmentos de mercado e incluir

nuevas líneas de productos y desarrollar marcas propias a través de la importación

de productos de procedencia china.

d. En el 2008 R.S. Investment corporación S.A. domiciliada en Panamá adquiere el

90% de las acciones estableciéndose en Perú bajo la denominación de R.S.

Investment Co. S.A.C.

e. En febrero de 2015, Rash tomó conocimiento que RadioShack Corporation

presentó formalmente ante las autoridades judiciales de Estados Unidos de

Norteamérica, su solicitud de acogimiento al Capítulo 11 de la Ley de Quiebras de

dicho país. En dicho proceso, en abril de 2015, RadioShack Corporation cedió los

derechos de marca y otros contractuales vigentes con Rash Perú S.A.C. a Regal

Forest Holding Co. Ltd.

f. En 2016 decide cambiar su Nombre comercial a COOLBOX con fines

estratégicos.

16

2.2. Descripción del Negocio

COOLBOX es una empresa dedicada a la comercialización de sistemas de

seguridad y artículos de telefonía, audio, video y telecomunicaciones en general. Fue

constituida el 3 de marzo de 1995 bajo el nombre de establecimiento informático S.A.,

en octubre de 1997 cambio de razón social denominándose RASH PERU SAC y

posteriormente en 1999 cambia nuevamente su denominación comercial a RASH

PERU S.A.C.

RASH PERU SA.C. es distribuidor autorizado de RadioShack en el Perú,

debido a que cuenta con una franquicia para la utilización de ese nombre comercial

hasta el año 2024.

La empresa pertenece al sector Retail y es el único autoservicio especializado

en electrónica menor del País las líneas de productos que maneja en la actualidad son:

a. Audio

b. Video

c. Hobbies

d. Powerzone

e. Comunicaciones

f. Hogar

g. Telefonía

h. Celulares

17

i. Tablets

j. Computo

k. Unidades de almacenamiento

l. Juguetes

Desde octubre del 2014, Rash cuenta con su propia marca de productos

COOLBOX la cual aporta “gadgets” y otros accesorios tecnológicos de última

generación dirigidos a un público más juvenil.

Actualmente cuenta con 144 tiendas a nivel nacional: 83 en Lima y 61 en provincias.

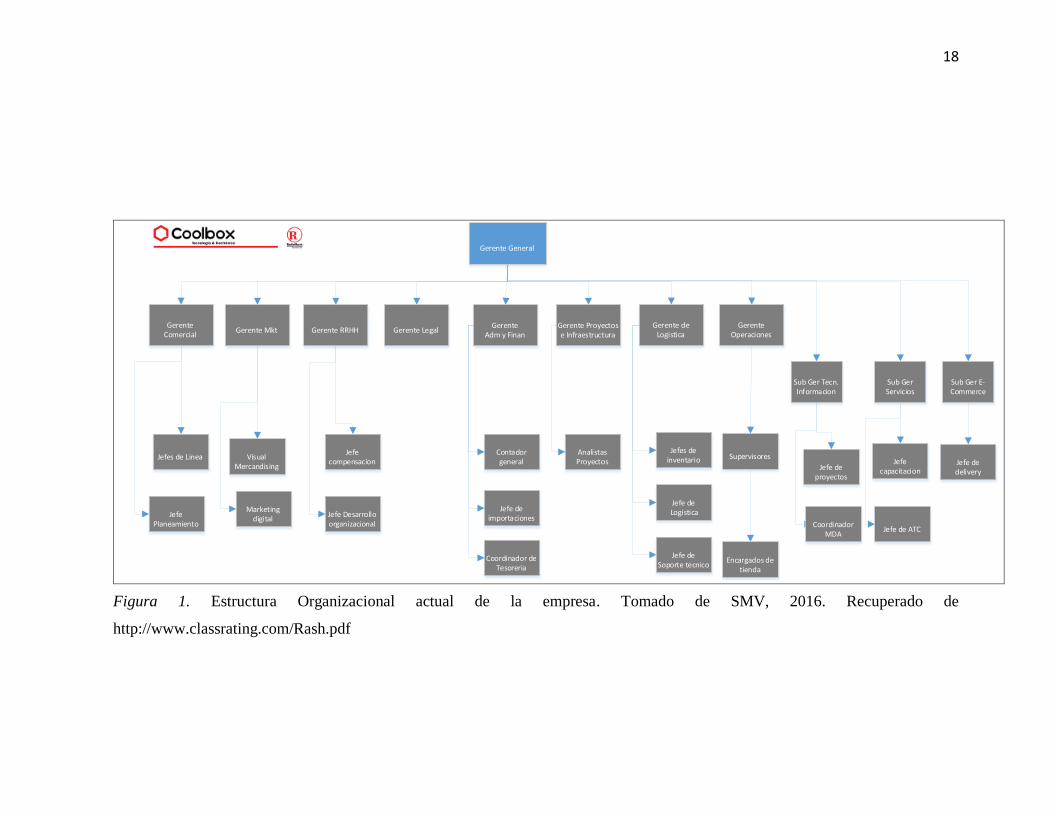

2.3. Estructura Organizacional actual de la empresa

La estructura organizacional de RASH PERU se mantiene como una empresa

familiar por lo que, con el objetivo de mitigar riesgos inherentes a dicha estructura

profesionales independientes y de amplia trayectoria empresarial, del mismo modo

Rash Peru se rige desde el 2005 por un protocolo familiar que se encuentra vigente a la

fecha.

18

Gerente General

Gerente Comercial

Gerente Mkt Gerente RRHH Gerente LegalGerente

Adm y FinanGerente Proyectos e Infraestructura

Gerente de Logistica

Gerente Operaciones

Sub Ger Tecn. Informacion

Sub Ger Servicios

Sub Ger E-Commerce

Jefes de Linea

Jefe Planeamiento

Jefecompensacion

Jefe Desarrollo organizacional

Visual Mercandising

Marketing digital

Contador general

Jefe de importaciones

Coordinador de Tesoreria

Analistas Proyectos

Jefes de inventario

Jefe de Logística

Supervisores

Encargados de tienda

Jefe deSoporte tecnico

Jefe de proyectos

Coordinador MDA

Jefe capacitacion

Jefe de ATC

Jefe de delivery

Figura 1. Estructura Organizacional actual de la empresa. Tomado de SMV, 2016. Recuperado de

http://www.classrating.com/Rash.pdf

19

2.4. Situación del mercado y Financiera Actual de la industria

Las ventas del sector Retail fueron afectadas por la desaceleración económica

que sufre desde hace dos años, debido a que ello se tradujo en el menor consumo de las

personas. Así, las ventas pasaron de un crecimiento de 13.8% en el 2012 a uno de

4.33% en el 2015.

Además, hubo tres factores que presionaron a la baja los resultados del sector:

la menor creación de empleo formal, que impulsa la demanda; el incremento de la

inflación, que disminuye el poder adquisitivo de las familias; y, por último, el mayor

tipo de cambio, que eleva los precios de los productos importados.

Sin embargo, el crédito de consumo amortiguó la caída, por el dinamismo del

uso de las tarjetas de crédito.

RETAIL MODERNO

El subsector Retail moderno, que está compuesto por supermercados, tiendas

por departamento, mejoramiento del hogar (como Maestro e Hiraoka) y farmacias, es

el más afectado con el menor crecimiento económico del país.

Esto se debe a que este tipo de tiendas llegan al consumidor por intermedio de

los centros comerciales, los cuales aún no tienen una expansión importante a nivel

nacional.

20

Sin embargo, se espera un mayor desarrollo de estos centros comerciales, dado

que la economía estaría recuperándose. Así, en el 2016, se proyecta una inversión de

US$354 millones.

Perú tiene sólo el 1% de las ventas Retail en Latinoamérica y se espera que el

crecimiento del sector en el 2016 siga cayendo y que se recupere para el 2017.

Figura 2. Situación del mercado y financiera actual de la industria. Tomado de BBVA

Research.

21

CAPITULO III. FORMULACION DE MISION, VISION Y VALORES DE LA

EMPRESA

3.1. Visión

3.1.1. Visión actual de la empresa.

“Consolidar nuestro liderazgo en el mercado nacional expandiendo

nuestra red de puntos de ventas a todas las ciudades del país y ser la

primera opción en electrónica de consumo”

3.1.2. Análisis de visión Actual.

COOLBOX ya ha cumplido su visión al inicio de sus actividades, hoy

cuenta con una completa cobertura nacional y es la líder en el sector de

electrónica de consumo, la propuesta seria ampliar su cobertura a nivel de

Sudamérica, no solo a través del canal tradicional sino del canal de e-

commerce.

3.1.3. Visión propuesta.

“Ser la primera opción en electrónica de consumo a través de diferentes

canales de atención en Sudamérica”

22

3.2. Misión

3.2.1. Misión Actual.

“Ofrecer a nuestros clientes productos innovadores en el rubro de

electrónica de consumo, buscando exceder sus expectativas en todos los

puntos de atención, con la fuerza de ventas altamente capacitados y con

la garantía de nuestras marcas”

3.2.2. Análisis de misión actual.

La misión actual toma en cuenta cual es el propósito, qué sector se

aboradrá, desde donde se puede otorgar los nuestros productos y servicios

y finalmente que se ofrece como ventaja competitiva, es una misión que

en pocas palabras cubre los principales elementos de valor para el

cliente, sin embargo, se propone reducir aún más la misión y profundizar

lo más importante del mismo.

3.2.3. Misión propuesta.

Misión Comercial

“Ofrecer a nuestros clientes productos innovadores en el rubro de

electrónica de consumo, buscando exceder sus expectativas y con la

garantía de nuestras marcas “

23

3.3. Valores

3.3.1. Valores Actuales de la empresa.

• TRABAJO EN EQUIPO: Nos integramos activamente dentro del grupo

de trabajo.

• INTEGRIDAD: Mostramos un comportamiento transparente, que

proyecta veracidad y congruencia entre aquello que se dice y se practica.

• RESPONSABILIDAD: Asumimos compromisos y los concretamos con

éxito dentro del tiempo planeado, asegurando la calidad de los resultados.

• DINAMISMO: Mostramos un comportamiento ágil y activo.

3.3.2. Análisis de los valores actuales.

Los valores actuales van acorde a la calidad de servicio que se quiere

ofrecer a través de la fuerza de ventas, para poder realizar el servicio adecuado

la empresa debe contar con una cultura de trabajo en equipo, integridad en

todas las acciones que realice, responsabilidad no sólo comercial, sino

personal y social, el dinamismo que vendría a ser el valor agregado requerido

para que el cliente optimice su visita y adquiera todo lo que necesita para

satisfacer sus necesidades.

24

3.4. Alineamiento Misión, Visión, Valores

Figura 3. Alineamiento Misión, Visión, Valores. Coolbox.

COOLBOX a través de su misión, visión y valores busca crecer como

compañía teniendo como principales estrategias buscar la cercanía al consumidor a

través de sus canales de atención, Asimismo que el cliente una vez dentro del local

pueda tener una experiencia de compra que supere sus expectativas a través de

productos innovadores, un trato agradable y un excelente servicio.

25

CAPITULO IV. ANÁLISIS EXTERNO

4.1. Tendencias de variable de Entorno

4.1.1 Análisis Político – Gubernamental.

a. Tratados de libre comercio generará dinamismo en las importaciones y

exportaciones; Un TLC incorpora además de los temas de acceso a nuevos

mercados, otros aspectos normativos relacionados al comercio, tales como

propiedad intelectual, inversiones, políticas de competencia, servicios

financieros, telecomunicaciones, comercio electrónico, asuntos laborales,

disposiciones medioambientales y mecanismos de defensa comercial y de

solución de controversias. Los TLC tienen un plazo indefinido, es decir,

permanecen vigentes a lo largo del tiempo por lo que tienen carácter de

perpetuidad.

En la actualidad, Perú tiene los siguientes acuerdos comerciales vigentes:

▪ Acuerdos Regionales1

Comunidad Andina (CAN):

Perú participa en la CAN, que son acuerdos relacionados con la

desgravación arancelaria al comercio de bienes, la liberalización subregional

de mercados de servicios, normas comunitarias referidas a propiedad

1 http://www.acuerdoscomerciales.gob.pe/index.php?option=com_content&view=article&id=48%3Alo-que-

debemos-saber-de-los-tlc&catid=44%3Alo-que-debemos-saber-de-los-tlc&Itemid=82

26

intelectual, transporte terrestre, aéreo y acuático, telecomunicaciones y una

gama amplia de otros temas de comercio.

Mercosur-Perú:

Con este acuerdo se busca formar un área de libre comercio entre el

Perú y los cuatro países integrantes del Mercosur (Brasil, Argentina,

Paraguay y Uruguay), mediante la expansión y diversificación del

intercambio comercial y la eliminación de restricciones arancelarias y no

arancelarias que afectan el intercambio recíproco de bienes y servicios.

▪ Acuerdos Multilaterales

Organización Mundial de Comercio (OMC):

Es el foro de negociación en el que se discuten las normas que rigen

el comercio en los países de todo el mundo. La OMC es esencialmente el

lugar al que acuden los estados miembros para tratar de arreglar los

problemas comerciales que pueda haber entre sí. El Perú es miembro de la

OMC desde su conformación en 1995.

Foro de Cooperación Económica del Asia-Pacífico (APEC):

Perú es miembro del APEC desde 1998 y el ingreso a este foro

responde al deseo de afianzar los vínculos económicos existentes y generar

mayores relaciones económicas con la región que, en los últimos años, ha

presentado el mayor dinamismo en términos de crecimiento económico.

27

Figura 4. Acuerdos Comerciales Bilaterales. Tomado de acuerdos

comerciales del Perú. Recuperado de

http://www.acuerdoscomerciales.gob.pe/index.php?option=com_content&vi

ew=frontpage&Itemid=1

b. Nueva ley de protección al consumidor2; El Instituto Nacional de Defensa de

la Competencia y de la Protección de la Propiedad Intelectual (INDECOPI)

informó que el consumidor peruano se encuentra más fortalecido, gracias a que

actualmente cuenta con una normativa realista que lo ayuda a solucionar sus

problemas de consumo, así como herramientas de información que le facilitan

la toma de decisiones antes de comprar o adquirir productos y servicios.

2 http://www.pcm.gob.pe/2014/03/indecopi-el-consumidor-peruano-se-encuentra-fortalecido-con-normas-

realistas-y-herramientas-que-le-permiten-tomar-mejores-decisiones-de-compra/

28

Así lo expresó el presidente del Consejo Directivo del INDECOPI,

Hebert Tassano Velaochaga, en conferencia de prensa en la que anunciaron las

actividades programadas por la institución por la Semana del Consumidor, que

se celebrará del 10 al 16 de marzo del presente, bajo el lema “El poder de tus

derechos”.

En cuanto a las normas, señaló que el Libro de Reclamaciones ha sido

modificado con el fin de que la institución pueda fiscalizar que los proveedores

atiendan los reclamos de sus clientes en los plazos establecidos. De esa manera,

el Libro de Reclamaciones se convierte en una herramienta más efectiva en la

solución de controversias. “La gente no quiere denunciar a nadie, por eso lo

mejor es que se solucionen los problemas de manera directa con el proveedor y

para eso está el Libro de Reclamaciones”, expresó Tassano Velaochaga.

Las mejoras en la ley de protección al consumidor consideran que los

proveedores que tengan un ingreso anual, igual o mayor a 3 mil UIT, deberán

informar al INDECOPI electrónicamente, de manera inmediata, cada vez que

reciben un reclamo. Así la institución podrá hacer cumplir los plazos y la

solución del reclamo.

Asimismo, la modificación realizada a los Procedimientos Sumarísimos

(aquellos que están relacionados a productos o servicios cuyo monto no supera

las tres unidades impositivas tributarias) busca que los proveedores concilien

con el consumidor antes de que éste presente su denuncia ante el INDECOPI.

29

Del mismo modo, se ha establecido un sistema de alertas de productos

mediante el cual se detectan los productos retirados en otros países y se propone

su retiro en nuestro país, protegiendo la integridad de los consumidores.

Cabe precisar que, en los últimos años el INDECOPI ha fortalecido su

estructura organizacional para poder atender la demanda de los consumidores.

Por ejemplo, se crearon dependencias como la Dirección de la Autoridad

Nacional de Protección al Consumidor y la Gerencia de Supervisión y

Fiscalización, que proactivamente identifican problemas de consumo.

c. Ley de dinero electrónico3; Marco legal regula la creación y supervisión de las

Empresas Emisoras de Dinero Electrónico. Por el momento, las operaciones

podrán realizarse a través de los celulares por un monto máximo de S/. 3,700 al

mes.

La Ley que regula las características básicas del dinero

electrónico como instrumento de inclusión financiera, promulgada ayer como la

Ley Nº 29985, será el marco para la creación y supervisión de las Empresas

Emisoras de Dinero Electrónico (EEDE), que serán las encargadas de ofrecer

cuentas para hacer operaciones aceptadas no solamente entre bancos, sino por

restaurantes, pago de servicios públicos, tiendas comerciales, etc.

3 http://gestion.pe/tu-dinero/que-dice-promulgada-ley-dinero-electronico-2056798

30

Uno de los soportes será el teléfono celular y para que los usuarios

accedan a este servicio, las EEDE deberán proveer de fideicomisos (como una

cuenta para abonos) que recibirán depósitos para convertirlos a dinero

electrónico: esta condición le permitirá que sea aceptado para realizar las

transacciones que el usuario disponga, sin depender del banco de donde salen

los fondos.

Pero su uso no solo se restringe a los móviles, ya que estas empresas también

podrán emitir tarjetas prepago, a las cuales se podrá hacer recargas al igual que

en la cuenta celular. El monto máximo por transacción al mes será de

una UIT (S/. 3,700).

Alejandro Medina, superintendente adjunto de la SBS, señaló

a RPP Noticias una cuenta celular “no es igual a tener el dinero en el celular”,

por lo que, si el dispositivo es robado, solo se podrá acceder a la cuenta celular

si se posee las contraseñas u otros códigos de seguridad configurados por el

usuario.

Esta ley también establece que la emisión de dinero electrónico

efectuada por las EEDE estará exonerada del IGV durante los siguientes tres

años. Además, indica que el capital mínimo de estas empresas será de S/.

2’268,519, que corresponde al trimestre octubre-diciembre del 2012. La

actualización de este monto se hará trimestralmente, según la Ley General del

Sistema Financiero.

31

Otro aspecto que también resalta la ley es la “interoperabilidad”. Esto se

refiere a las facilidades que los usuarios tendrán para hacer transacciones con

cualquier entidad sin la necesidad de un proveedor de servicios financieros.

El Banco Central de Reserva y la SBS serán los responsables de garantizar estas

condiciones.

d. Apoyo Del gobierno a las PYMES4; Según Tulio Pita, docente del CIDE-

PUCP, hay más riqueza en las empresas, pero con menos capacitación

educativa. La ignorancia marginal sube más que proporcionalmente a

la informalidad en el Perú.

“Optimización” y “capacitación” suenan como unas palabras muy

técnicas, pero es muy importante que las pequeñas y medianas empresas las

consideren para medir su productividad como una “ciencia de estudio”, porque

de lo contrario se generará un “círculo vicioso”, aseguró Tulio Pita, docente

del CIDE-PUCP.

Según el administrador de empresas, los emprendedores crecen cada vez

más en el Perú entre las clases menos favorecidas, pero crecen tanto que ya no

saben qué hacer, porque la mayoría se desarrolló bajo un modelo familiar, en la

que las decisiones solo dependían del fundador (el padre).

4 http://gestion.pe/empleo-management/pequenas-y-medianas-empresas-crecen-no-su-productividad-ni-

capacitacion-2100637

32

En tanto, el consultor sostuvo que los pequeños empresarios necesitan

de educación rentable y óptima, y para ello, deben investigar, buscar, y estudiar

a la productividad como una ‘ciencia’.

Los índices de informalidad llevan más de 50 años en el terreno

contable, pero los incentivos para su formalización no han crecido, dado que no

hay un orden en su crecimiento. “Hay más de 3 millones de pymes en el Perú y

la mayoría no está capacitada para tener una empresa”, acotó el especialista.

“Muchas de las empresas no conocen las nuevas medidas laborales, y el

Estado debe alentar la inversión en conocimiento de los dueños de tales.

Además, debe existir una segmentación de grupos en la que las personas no

solo busquen trabajar en las grandes compañías, sino busquen emprender un

negocio”, acotó.

A propósito del paquete reactivador del Ejecutivo, la evasión de

impuestos es una de las razones por las que las pequeñas empresas no

formalizan, y por ello, se ha lanzado un paquete de medidas que podría

beneficiarlos.

Las excesivas medidas tributarias merman su crecimiento, y por tal

razón, “existen 3,500 mercados de abastos en el Perú, y en Lima 1,250, los

cuales ninguno de ellos tributa”.

33

Según Pita, cada “stand” se vende entre US$ 15 y 20,000, lo que denota

que sí tienen capacidad tributaria, pero el Estado debería impulsar su inserción

en la formalidad y monitorear su crecimiento.

Asimismo, resaltó que se ha creado un “colchón informal” muy grande

en el Perú que no tiene vínculos financieros sanos. “Muchos de los créditos que

se ofrecen están vinculados con un sector muy “golpeado”, ya que piden

créditos para pagar otras deudas”, acotó.

En este escenario, el sector financiero debería apostar más por la

innovación, es decir, otorgar créditos “innovadores” que resalten el

emprendimiento no solo de “Startups Tecnológicas”, sino que lleguen a todos

los sectores y rincones del Perú.

“No se puede aplicar un mismo crédito para una empresa de la costa y la

sierra, ya que las dos tienen necesidades diferentes, y el desarrollo de sus

negocios estará supeditado al clima de la región”, acotó.

Además, recomendó que el Estado deba expandir el crédito innovador,

porque siempre se ha dado bajo los mismos términos y sectores, y es momento

de que las universidades inserten el aprendizaje de este tipo de créditos en sus

currículas.

En el campo de Retail electrónico esta situación hace que COOLBOX

sea un jugador en un océano azul ya que la informalidad de venta de productos

34

electrónicos menores seguirá dándose y el consumidor final preferirá comprar

en establecimientos formales y con garantía.

4.1.2. Análisis Económico.

Si bien este año el crecimiento de la economía peruana terminará siendo

ligeramente superior al observado el año 2014, las expectativas de que el

crecimiento de la producción nacional recupere tasas superiores al 4% no están en

los escenarios base de la mayoría de los analistas de mercado.

Expertos consultados por El Comercio, más bien, indicaron que el 2016

será un año en el que todavía la actividad económica seguirá creciendo por debajo

de la capacidad potencial que tiene el país para crecer, que según el Banco Central

de Reserva se estima en alrededor del 4% 5.

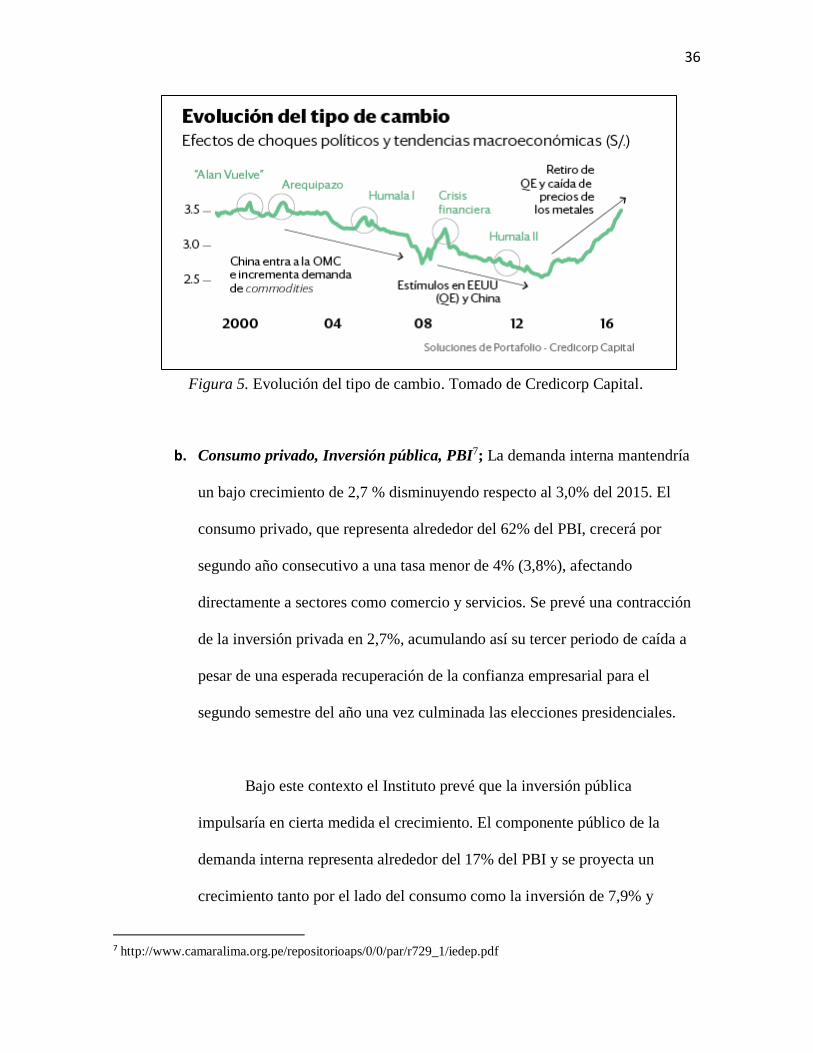

a. Tipo de cambio incierto tendencia al crecimiento; Las menores

exportaciones y la salida de capitales de la economía peruana explican el alza

del dólar, que también alimenta el alza de precios en el mercado local6.

Como una fiebre incontrolable, el tipo de cambio comenzó hace dos años una

empinada escalada que lo ha llevado a acercarse a los S/3.50, un sol más

que los S/2.50 que costaba a inicios del 2013.

Juan Carlos Matthew, director del Centro de Educación Ejecutiva de la

Universidad del Pacífico, explica que el precio del dólar también se rige por la

5 http://elcomercio.pe/economia/peru/seis-proyecciones-sobre-economia-peruana-2016-noticia-1865204 6 http://rpp.pe/economia/economia/asi-esta-el-peru-por-que-han-subido-el-tipo-de-cambio-y-la-inflacion-

noticia-935121

35

ley de la oferta y de la demanda, "Cuando hay escasez, su precio se eleva, que

es lo que ha sucedido hace dos años", explica. Esta apreciación afecta

especialmente a las personas y empresas que tienen créditos en dólares, cuyos

pagos mensuales se han incrementado. Pero el panorama en el Perú es mejor

que el de otros países de la región.

Ese esfuerzo del BCR consiste en vender dólares de las reservas para

aumentar la cantidad de esta moneda verde en el mercado, lo cual ha sido

cuestionado por algunos analistas, pero que, a juzgar por las cifras del BCR,

no ha afectado el real nivel de las Reservas Internacionales Netas (RIN) que

se espera que se siga manteniendo estables alrededor de los 62 mil 300

millones de dólares este 2016.

Fueron tres los motivos para el incremento de la inflación, que cerró el

año pasado en 4.4%: el alza del tipo de cambio, la menor cosecha porque los

agricultores sembraron menos preparándose para un Fenómeno El Niño fuerte

y las tarifas eléctricas, que se incrementan automáticamente cuando el dólar

sube.

Según los pronósticos de analistas, el dólar cerraría el año entre S/3.60

y S/.4.00, mientras que la inflación sería algo menor que la del 2015, pero por

encima de los niveles que el BCR se fija como objetivo.

36

Figura 5. Evolución del tipo de cambio. Tomado de Credicorp Capital.

b. Consumo privado, Inversión pública, PBI7; La demanda interna mantendría

un bajo crecimiento de 2,7 % disminuyendo respecto al 3,0% del 2015. El

consumo privado, que representa alrededor del 62% del PBI, crecerá por

segundo año consecutivo a una tasa menor de 4% (3,8%), afectando

directamente a sectores como comercio y servicios. Se prevé una contracción

de la inversión privada en 2,7%, acumulando así su tercer periodo de caída a

pesar de una esperada recuperación de la confianza empresarial para el

segundo semestre del año una vez culminada las elecciones presidenciales.

Bajo este contexto el Instituto prevé que la inversión pública

impulsaría en cierta medida el crecimiento. El componente público de la

demanda interna representa alrededor del 17% del PBI y se proyecta un

crecimiento tanto por el lado del consumo como la inversión de 7,9% y

7 http://www.camaralima.org.pe/repositorioaps/0/0/par/r729_1/iedep.pdf

37

11,5%, respectivamente. Entre enero y mayo del presente año la ejecución

presupuestaria de la inversión pública a nivel nacional alcanzó el 24,0%.

La ejecución de los gobiernos regionales (29,8%) y gobiernos locales

(29,6%) supera la efectuada por el Gobierno Nacional (18,7%). El IEDEP

refiere que se esperaba un avance al mes de mayo de entre 30% y 40% del

presupuesto, no obstante, solo el departamento de Tacna (41,8%) supera dicho

límite y cinco departamentos alcanzan el 30% (La Libertad, Madre de Dios,

Huancavelica, Amazonas y Apurímac).

Para el 2017 se proyecta que el crecimiento del PBI bordeará el 3,9%,

en un rango de entre 3,7% y 4,5%, con un crecimiento más diversificado, pero

aún liderado por minería (7,2%) y electricidad y agua (5,1%). La leve

recuperación de la demanda interna (3,3%) impulsará sectores como servicios

(4,8%), manufactura (3,9%) y comercio (3,6%). Para GMM el crecimiento de

Perú alcanzaría 4,3%, mientras que para EIU y LFCF 4,5% y 4,0%,

respectivamente.

38

Figura 6. PBI – Perú.

Figura 7. PBI componentes de gasto. Tomado del BCRP.

39

Figura 8. PBI Inversión pública (enero – mayo). Tomado del MEF.

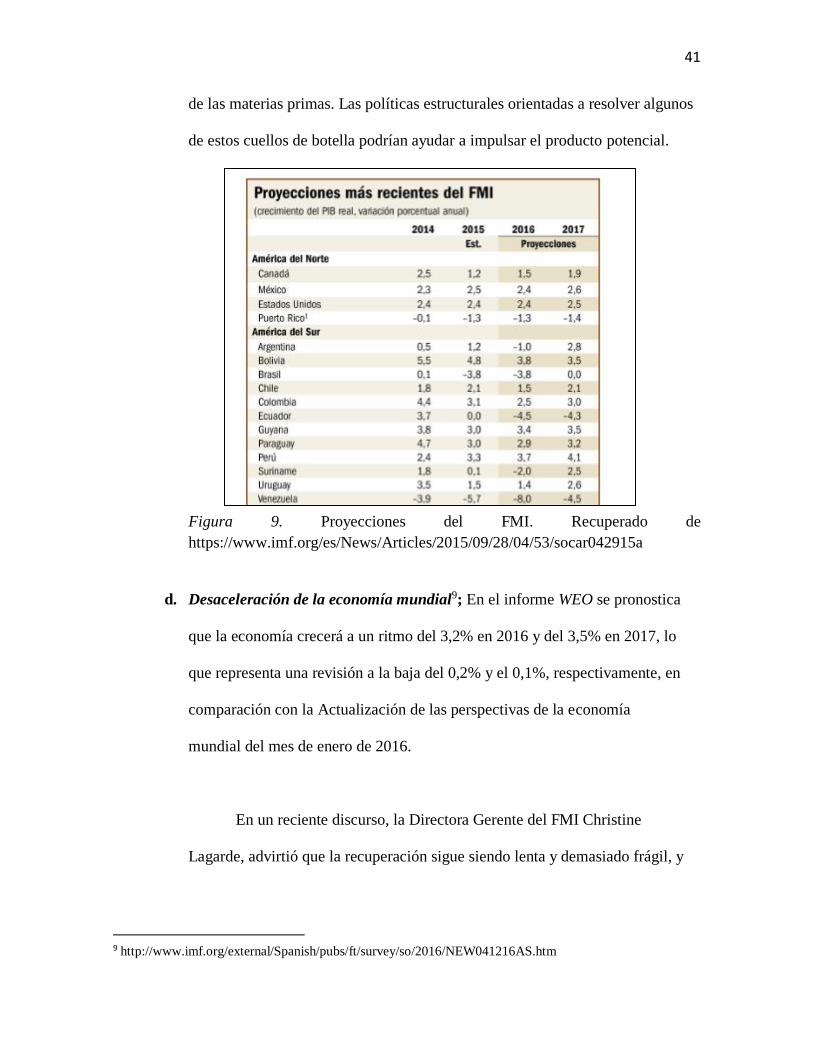

c. Crecimiento del Perú en la economía en américa latina; Las elevadas tasas de

crecimiento económico registradas en América Latina en los años 2000,

impulsadas por condiciones externas favorables, hoy son historia. La región

sigue luchando contra un entorno externo en deterioro, que, pese a no

experimentar ninguna crisis interna fundamental, está conduciendo a modestas

tasas de crecimiento. Los pronósticos de crecimiento a mediano plazo, sin

embargo, muestran nuevas revisiones a la baja. Esto sugiere que el crecimiento

del producto potencial es menos robusto de lo que se esperaba, lo cual podría

representar un riesgo para los recientes logros socioeconómicos.

Brasil sigue sumido en una profunda recesión y la actividad económica

se ha contraído un 3,8 % la misma tasa que en el año 2015 fue debido a

40

problemas económicos y políticos. En Chile, se prevé que el crecimiento se

desacelere al 1,5 % en 2016, debido al deterioro de la confianza y al bajo nivel

de inversión en el sector de la minería. Argentina y Venezuela se enfrentan a

una contracción del producto de alrededor del 1% y 8% en 2016,

respectivamente. Sin embargo, las perspectivas de crecimiento a mediano plazo

de Argentina han mejorado considerablemente gracias a la transición

actualmente en curso para eliminar las distorsiones y desequilibrios internos y

corregir los precios relativos. En Perú, la economía se ha fortalecido y se prevé

que el crecimiento siga en aumento en 2016, al 3.7%, impulsado principalmente

por la inversión en el sector minero.

Las perspectivas de crecimiento a lo largo de los próximos cinco años

probablemente seguirán siendo débiles, en particular para aquellos países que

enfrentan precios de materias primas más bajos y un nivel limitado de

inversión. Según el FMI, en toda la región, las políticas y reformas económicas

deben orientarse a administrar esta transición8.

Según el informe, también se prevé que, en el futuro previsible, el

crecimiento en América Latina y el Caribe se mantenga por debajo de las

tendencias históricas. Se mencionan varias razones, tales como redes de

infraestructura inadecuadas, deficiencias en la calidad de la educación,

diversidad relativamente escasa de las exportaciones, así como menores precios

8 http://www.imf.org/external/spanish/pubs/ft/survey/so/2016/CAR042716AS.htm

41

de las materias primas. Las políticas estructurales orientadas a resolver algunos

de estos cuellos de botella podrían ayudar a impulsar el producto potencial.

Figura 9. Proyecciones del FMI. Recuperado de

https://www.imf.org/es/News/Articles/2015/09/28/04/53/socar042915a

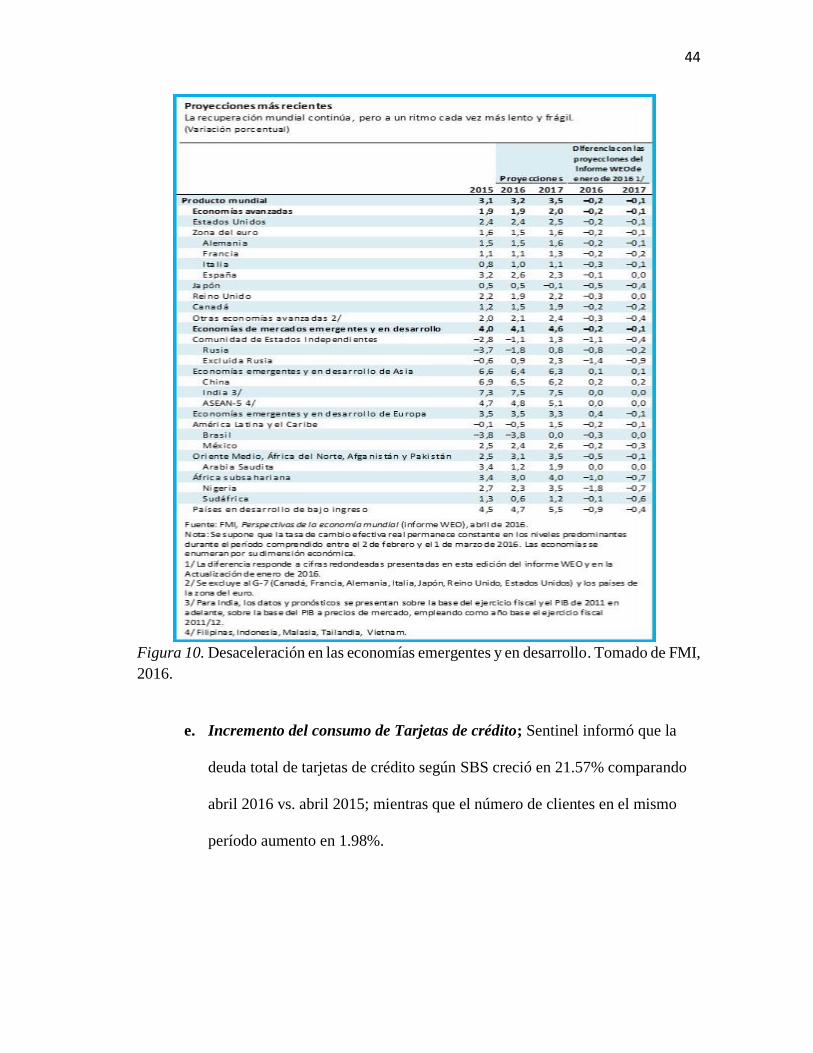

d. Desaceleración de la economía mundial9; En el informe WEO se pronostica

que la economía crecerá a un ritmo del 3,2% en 2016 y del 3,5% en 2017, lo

que representa una revisión a la baja del 0,2% y el 0,1%, respectivamente, en

comparación con la Actualización de las perspectivas de la economía

mundial del mes de enero de 2016.

En un reciente discurso, la Directora Gerente del FMI Christine

Lagarde, advirtió que la recuperación sigue siendo lenta y demasiado frágil, y

9 http://www.imf.org/external/Spanish/pubs/ft/survey/so/2016/NEW041216AS.htm

42

que existe el riesgo de que la persistencia del crecimiento débil tenga efectos

perjudiciales para el tejido social y político de muchos países.

Recuperación moderada en las economías avanzadas

En el informe WEO se pronostica que el crecimiento en las

economías avanzadas seguirá siendo moderado y se situará en el orden del

2%. La recuperación se ve obstaculizada por una demanda débil, en parte

causada por el legado no resuelto de la crisis, además de factores

demográficos desfavorables y un bajo crecimiento de la productividad.

En Estados Unidos, se prevé que el crecimiento se mantenga sin

variaciones en un 2,4%, y registre un repunte moderado en 2017. En la zona

del euro, los bajos niveles de inversión, los altos niveles de desempleo y el

deterioro de los balances perjudican el crecimiento, que se mantendrá

moderado en una tasa del 1,5% este año y del 1,6% el próximo. En Japón,

tanto el crecimiento como la inflación tienen un menor nivel de lo esperado,

como reflejo de un descenso especialmente pronunciado del consumo

privado. Se proyecta que el crecimiento permanezca en el 0,5% en 2016,

antes de reducirse a un nivel levemente negativo del -0,1% en 2017, cuando

entre en vigor el aumento programado de la tasa del impuesto al consumo.

Mayor desaceleración en las economías emergentes y en desarrollo

Aunque en 2016 los mercados emergentes y las economías en

desarrollo seguirán dando cuenta de la mayor parte del crecimiento mundial,

43

las perspectivas siguen siendo desiguales para los diferentes países y, en

general, más débiles que en las últimas dos décadas.

En el informe WEO se proyecta que el crecimiento aumentará de

forma apenas moderada en relación con 2015, al 4,1% este año y el 4,6% el

próximo. Este pronóstico refleja una variedad de factores:

▪ La desaceleración del crecimiento en los países exportadores de petróleo,

debido al descenso de los precios del petróleo, y las perspectivas todavía

débiles para los exportadores de materias primas distintas del petróleo,

incluidos los países de América Latina.

▪ La leve desaceleración de China, donde el crecimiento sigue

reorientándose del sector manufacturero y la inversión al de los servicios

y el consumo.

▪ Las profundas recesiones en Brasil y Rusia, y el débil crecimiento en

algunos países de América Latina y Oriente Medio, en particular aquellos

fuertemente afectados por el descenso del precio del petróleo y la

intensificación de los conflictos y los riesgos para la seguridad.

44

Figura 10. Desaceleración en las economías emergentes y en desarrollo. Tomado de FMI,

2016.

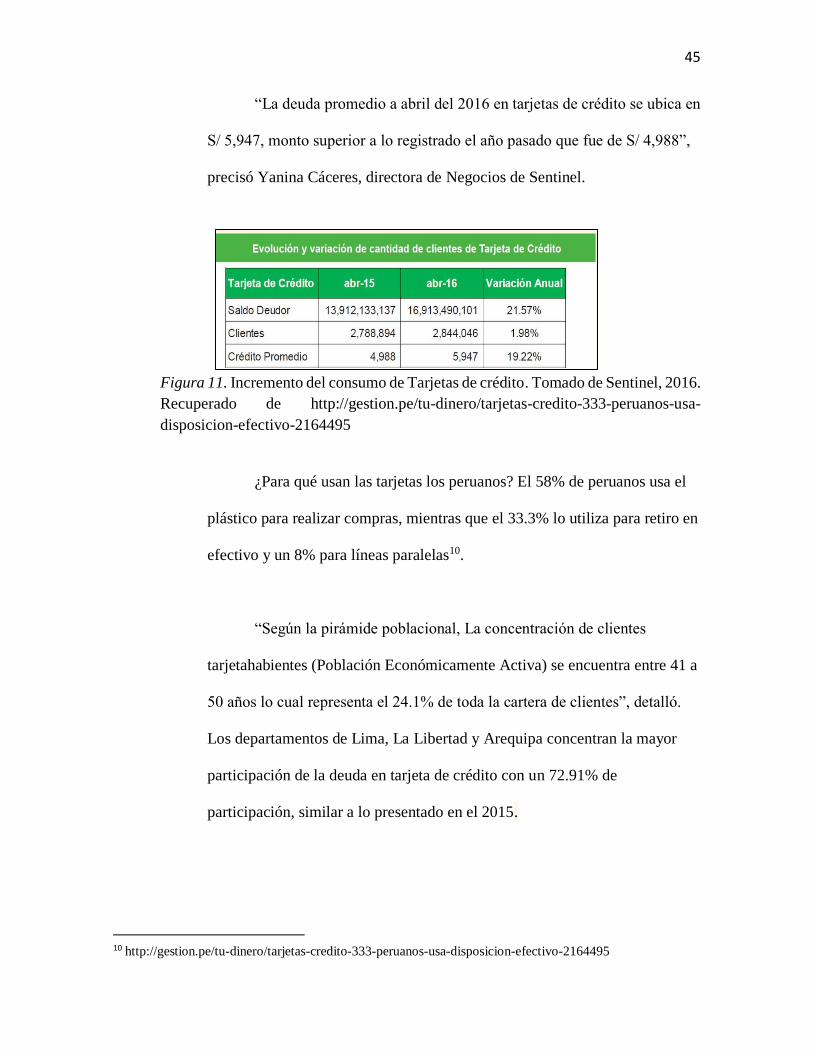

e. Incremento del consumo de Tarjetas de crédito; Sentinel informó que la

deuda total de tarjetas de crédito según SBS creció en 21.57% comparando

abril 2016 vs. abril 2015; mientras que el número de clientes en el mismo

período aumento en 1.98%.

45

“La deuda promedio a abril del 2016 en tarjetas de crédito se ubica en

S/ 5,947, monto superior a lo registrado el año pasado que fue de S/ 4,988”,

precisó Yanina Cáceres, directora de Negocios de Sentinel.

Figura 11. Incremento del consumo de Tarjetas de crédito. Tomado de Sentinel, 2016.

Recuperado de http://gestion.pe/tu-dinero/tarjetas-credito-333-peruanos-usa-

disposicion-efectivo-2164495

¿Para qué usan las tarjetas los peruanos? El 58% de peruanos usa el

plástico para realizar compras, mientras que el 33.3% lo utiliza para retiro en

efectivo y un 8% para líneas paralelas10.

“Según la pirámide poblacional, La concentración de clientes

tarjetahabientes (Población Económicamente Activa) se encuentra entre 41 a

50 años lo cual representa el 24.1% de toda la cartera de clientes”, detalló.

Los departamentos de Lima, La Libertad y Arequipa concentran la mayor

participación de la deuda en tarjeta de crédito con un 72.91% de

participación, similar a lo presentado en el 2015.

10 http://gestion.pe/tu-dinero/tarjetas-credito-333-peruanos-usa-disposicion-efectivo-2164495

46

Figura 12. Tarjetas de crédito por departamento. Tomado de Sentinel, 2016. Recuperado de

http://gestion.pe/tu-dinero/tarjetas-credito-333-peruanos-usa-disposicion-efectivo-2164495

4.1.3. Análisis Tecnológico.

a. Era digitalización; Actualmente solo una pequeña proporción del PIB global

(0,025%; US$ 20.000 millones), según el World Economic Forum, quien

sugiere que el uso de esta tecnología crecerá significativamente la próxima

década, dado que bancos, aseguradores y firmas de tecnología ven en su uso

una manera de acelerar acuerdos comerciales y reducir costos.

Esta tendencia representa una oportunidad de reducir costos dentro de la

organización, por ejemplo, el control documental, aprobación de documentos,

emisión y recepción de documentos tributarios y no tributarios, las entidades

gubernamentales están apostando por disminuir papel y tiempo a través de la

digitalización de documentos.

47

b. Crecimiento del comercio electrónico11; Actualmente el 39% de los

internautas peruanos realizan compras online. Cada vez son más las

empresas peruanas de turismo, Retail, entretenimiento, tecnología, y

servicios, que apuestan por abrir sus propios canales de eCommerce para que

más shoppers realicen sus compras online.

Para Pamela Flores Berastaín, quien fue Gerente Senior de Categoría

en el gigante del eCommerce Amazon (Estados Unidos) y Directora Gerente

de Operaciones en Linio (Perú), el mercado del comercio electrónico en Perú

se encuentra en una fase clave para su desarrollo, con un crecimiento anual

de 8.2% –según IDC–.

“Pese a que el mercado del eCommerce peruano ocupa el sexto lugar

en tamaño en la región, hoy sus oportunidades de crecimiento son

exponenciales. Los principales jugadores del mercado están preocupándose

por ganar la confianza del público con un mejor servicio de inicio a fin,

empezando por grandes mejoras en los métodos de pago; asimismo, hay

mayor respaldo de las empresas que dan soporte al sector, como los

procesadores de pago, proveedores de software y los distribuidores”, afirma.

Al respecto, la Cámara de Comercio de Lima y Visa esperan ventas por US$

2,500 millones de dólares a través del canal digital en el Perú en el 2018 –el

último año fueron de 1,700 millones de dólares–.

11 http://www.peru-retail.com/internautas-peruanos-compras-online/

48

“Actualmente el 39% de los internautas peruanos compran online; sin

embargo, en menos de dos años la cifra será del 46%, y este nuevo impulso

vendrá por el ingreso masivo al eCommerce del sector Pyme y la

penetración de los dispositivos móviles, entre otros factores”, comenta la

experta.

En la medida que más empresas peruanas descubran el potencial en

costos y beneficios que ofrece el eCommerce –como catálogos ilimitados,

baja inversión en inventarios, y audiencias virtualmente ilimitadas–

aparecerán nuevos jugadores que ayudarán a expandir este mercado en

beneficio del público peruano. “Pese a que el mercado del eCommerce

peruano ocupa el sexto lugar en tamaño en la región, sus oportunidades de

crecimiento son exponenciales”, explica Pamela Flores Berastaín.

Hoy en día, la competencia por las compras ha dejado de jugarse

exclusivamente en un espacio tangible para saltar a las tiendas online donde

proveedores y clientes confluyen para desarrollar el comercio electrónico.

Figura 13. Comercio electrónico.

49

c. Incremento de usuarios en redes sociales; De acuerdo con la encuesta, la

principal razón de acceso a Internet de las personas es conectarse a las redes

sociales. “La gente prefiere postear cosas que le han pasado, subir fotos,

escribirse con amigos o comentar una noticia. La función social ahora es

muy importante”12, dice Torrado.

Según un estudio de Datum, actualmente el 52% de los peruanos

accede a Internet y el porcentaje presenta una tendencia creciente.

Se estima que un usuario peruano ingresa a las redes sociales 6.8 horas al

mes, de las cuales 5.9 horas las usa para revisar información de empresas,

3.5 horas para consumir servicios online y 3.2 para ver información diversa

de entretenimiento.

Según la investigación Comportamiento digital del consumidor

peruano, de Arellano Marketing, el 99% de los internautas cuenta con una

red social y el 65% utiliza entre tres y seis de estas redes. Facebook lidera las

preferencias de los internautas, con el 99%.

Ana Lucía Navarro, directora de la división Soluciones en Línea de

Arellano Marketing, comentó que el posicionamiento de las redes sociales se

debería a que estas herramientas cubren las necesidades de pertenencia y

estima del consumidor. “El internauta peruano quiere mostrarse, que los

12 http://peru21.pe/actualidad/44-internautas-peruanos-se-conecta-red-todos-dias-2225806

50

demás lo puedan ver y escuchar, y las redes sociales de alguna manera le

permiten llamar la atención y ser escuchado por todos”, manifestó.

Torrado agregó, además, que el 15% de los internautas suele usar sus

redes sociales para compartir sus malas experiencias y el alcance de estas

puede tener un gran efecto multiplicador, pero lo más importante es que

influye en las decisiones de las personas. “Hoy en día para escoger un hotel

mucha gente suele consultar lo que han posteado otras personas y basa su

decisión en la opinión de estas. Esto empodera a la gente y da a las redes

sociales poder en la toma de decisiones”, manifestó.

Figura 14. Comportamiento digital.

d. Incremento de e-Mobile; Una de las principales razones por las que es tan

importante el ECommerce móvil tiene que ver con que, en la actualidad, más

de la mitad del tráfico de Internet, proviene de un dispositivo móvil. Es

decir, más de la mitad de las personas que ahora misma están navegando en

51

Internet, lo están haciendo a través de un teléfono inteligente, una Tablet u

otros dispositivos móviles con acceso a la web.

Queda claro entonces la importante de asegurarse que tu sitio web

ECommerce esté perfectamente optimizado para la visualización móvil. De

hecho, si quieres tener éxito con tu tienda ECommerce, es absolutamente

prioritario atender las necesidades de los usuarios móviles. No hacer eso,

significa simplemente que estás haciendo caso omiso a tus potenciales

clientes.

Y no solo es el hecho de que la cantidad de usuarios que acceden a

la web desde una Tablet o un Smartphone, es significativamente mayor a la

cantidad de usuarios que lo hacen desde el PC. Basta con mencionar que,

durante la temporada de compras navideñas del año pasado, un tercio de

todas esas compras online provenían de usuarios de teléfonos inteligentes.

El punto importante tiene que ver con que ahora es estadísticamente

mucho más probable que los clientes de tu ECommerce estén interactuando

con tu sitio desde un teléfono móvil o desde una Tablet, en lugar desde un

ordenador de escritorio. Esto significa que, si tus potenciales clientes no

reciben una experiencia de navegación y de compra que satisfaga todas sus

necesidades, simplemente terminaran por buscar en otras tiendas online,

incluso si eso representa pagar un poco más por el producto.

52

Debes saber que las estadísticas muestran que el 40% de los usuarios

optará por comprar en la competencia después de haber tenido una mala

experiencia de compras en el móvil. Lo que es peor, un 84% de los

compradores móviles han experimentado problemas para completar

una transacción desde su dispositivo móvil.

e. Mejoramiento de tecnología en celulares; A partir del próximo año, se

vendrá la reinvención de las móviles y grandes oportunidades de crecimiento

en el mercado13. En los próximos tres a cuatro años se reinventará la

telefonía móvil por las nuevas prácticas tecnológicas y comerciales, lo que

variará la tasa actual de 30% de smartphones respecto al total de teléfonos

del país, reveló el gerente general de Entel, Sebastián Domínguez.

“Esa oportunidad es significativa, en tres a cuatro años esta tasa de

smartphones debe llegar al 70%. Eso implica la reconstrucción de una

industria; existe la oportunidad para la reinvención de la industria para los

próximos cinco años”, enfatiza el directivo de Entel.

Por otro lado, las ventas de smartphones en el segmento Premium

creció un 66% entre los meses de enero y setiembre de este año en

comparación a similar periodo del 2015, señaló la gerente de marketing de la

división de móviles de Samsung Perú, Mariel Romero.

13 http://www.peru-retail.com/moviles-smartphones-2018/

53

Según la ejecutiva, todos aquellos smartphones cuyo precio superan

los US$ 500 se encuentran dentro del mercado Premium, el cual está

creciendo considerablemente en los últimos años y cada vez más se interesan

de nuevos modelos que salen a la venta en el mercado.

El público objetivo de este segmento son ejecutivos entre 35 a 45

años quienes al momento de comprar un Smartphone la primera

característica que toman en cuenta es el diseño, luego las funciones del

equipo y la calidad de la cámara.

f. Ancho de banda de internet local deficiente en el Perú; Aunque en el Perú

ha aumentado notoriamente el acceso de las personas a los servicios de

Internet, todavía sigue rezagado respecto de los demás países de

Latinoamérica. No solo por la cantidad de usuarios o por las horas de acceso

a la red, sino por la velocidad de la conexión, que es una de las más lentas

en América Latina.

Según el informe Estado de la banda ancha en América Latina y el

Caribe 2015 de la Comisión Económica para América Latina (Cepal), el país

con mayor velocidad de conexión es Uruguay, tanto en cargas como en

descargas. Le siguen, México y Brasil, mientras que a la cola están

Venezuela, Bolivia y Perú.

54

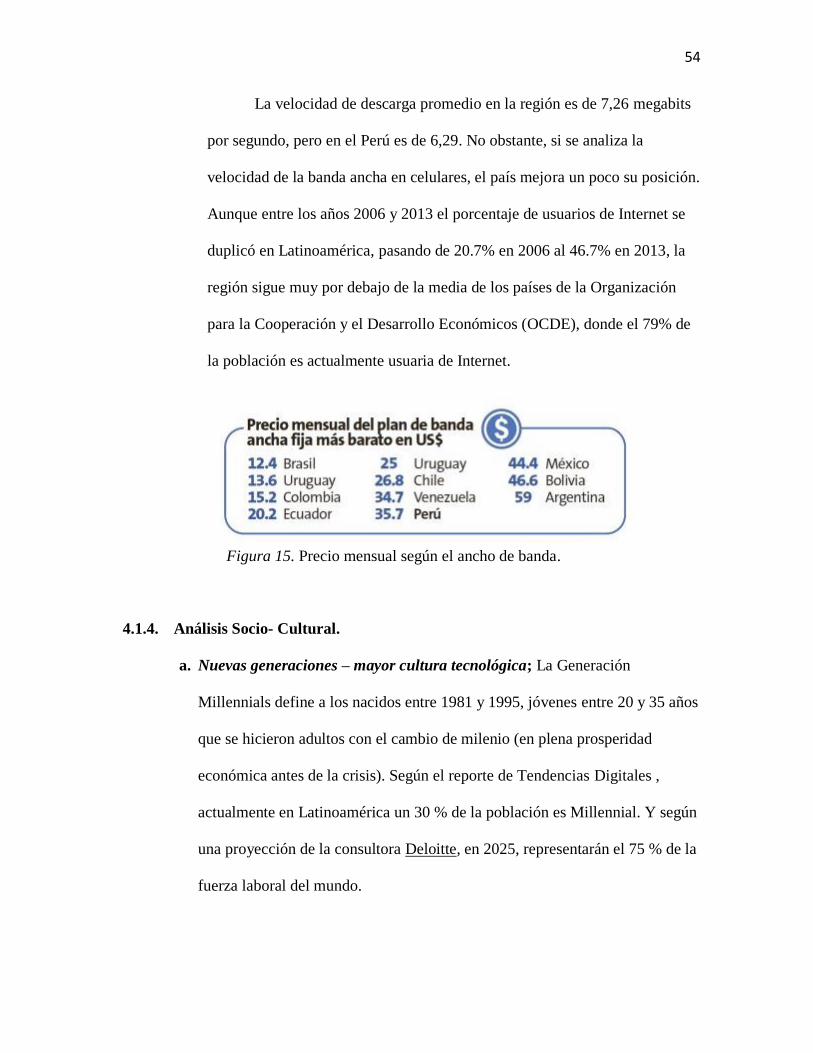

La velocidad de descarga promedio en la región es de 7,26 megabits

por segundo, pero en el Perú es de 6,29. No obstante, si se analiza la

velocidad de la banda ancha en celulares, el país mejora un poco su posición.

Aunque entre los años 2006 y 2013 el porcentaje de usuarios de Internet se

duplicó en Latinoamérica, pasando de 20.7% en 2006 al 46.7% en 2013, la

región sigue muy por debajo de la media de los países de la Organización

para la Cooperación y el Desarrollo Económicos (OCDE), donde el 79% de

la población es actualmente usuaria de Internet.

Figura 15. Precio mensual según el ancho de banda.

4.1.4. Análisis Socio- Cultural.

a. Nuevas generaciones – mayor cultura tecnológica; La Generación

Millennials define a los nacidos entre 1981 y 1995, jóvenes entre 20 y 35 años

que se hicieron adultos con el cambio de milenio (en plena prosperidad

económica antes de la crisis). Según el reporte de Tendencias Digitales ,

actualmente en Latinoamérica un 30 % de la población es Millennial. Y según

una proyección de la consultora Deloitte, en 2025, representarán el 75 % de la

fuerza laboral del mundo.

55

Los Millennials son, por tanto, la futura generación de consumidores

y usuarios, un mercado sustancial con nuevas características, necesidades y

demandas que conviene conocer por las repercusiones y transformaciones

que exigirá a las empresas.

Las características principales de los Millenials respecto a su

consumo son:

a. Son nativos digitales. Se caracterizan por dominar la tecnología como

una prolongación de su propio cuerpo.

b. Utilizan múltiples canales y dispositivos digitales para sus actividades.

Tienen un comportamiento multitasking, es decir, con capacidad (o

necesidad) de hacer varias cosas a la vez.

c. su vida es móvil y su pantalla principal de entrada a la Red es ya una

pantalla móvil. Un 78 % de los Millennials en Latinoamérica posee un

móvil.

d. Son extremadamente sociales. Un 88 % de los Millennials

latinoamericanos tiene perfiles en redes sociales.

e. Son mucho más críticos, exigentes y volátiles. De hecho, un 86 % de

los consumidores actuales declara que dejaría de hacer negocios con

una empresa debido a una mala experiencia de cliente.

f. Los Millennials son clientes que no buscan exclusivamente una buena

atención, sino que exigen personalización y esperan que la empresa se

adecúe a sus preferencias.

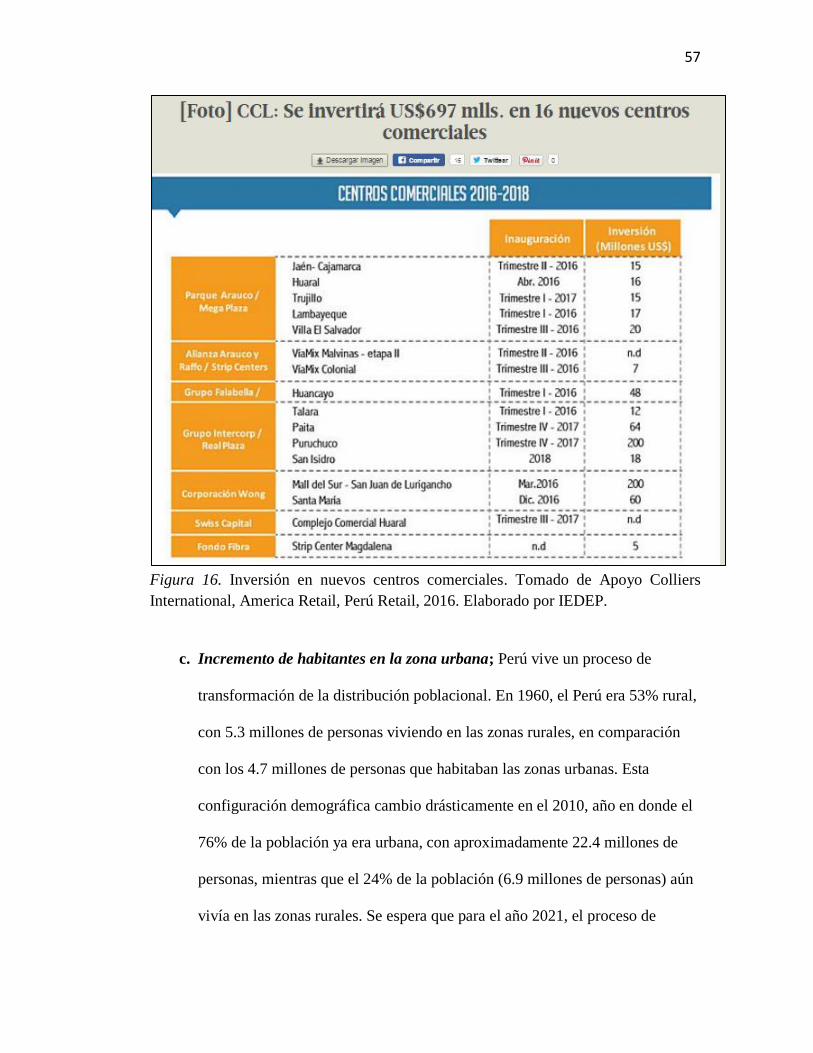

56

b. Incremento de consumo en centros comerciales; El Instituto de Economía y

Desarrollo Empresarial (IEDEP) de la Cámara de Comercio de Lima estimó

que se inaugurarían 16 nuevos centros comerciales entre el 2016 y 2018, lo

que comprende una inversión total de US$697 millones14.

"Estas inversiones harán que se registre un total de 103 centros

comerciales en todo el país", manifestó César Peñaranda, director ejecutivo

del IEDEP-CCL.

De los 16 nuevos centros comerciales, 10 ingresarían en el 2016 con una

inversión de alrededor de US$395 millones, contribuyendo a que el sector

Comercio alcance una tasa de crecimiento de 4,1%. En tanto, cuatro de ellos

serán inaugurados en el 2017 y el resto en el 2018.

Al cierre del 2015 el sector Comercio creció solo 3,9%, cifra menor

que el 7,7% de crecimiento promedio anual registrado en el periodo 2010-

2014, dejando de ser así una de las actividades más dinámicas conjuntamente

con el sector Construcción (-5,9%).

14 http://elcomercio.pe/economia/peru/ccl-se-invertira-us697-mlls-16-nuevos-centros-comerciales-noticia-

1886814?ref=flujo_tags_514391&ft=nota_6&e=titulo

57

Figura 16. Inversión en nuevos centros comerciales. Tomado de Apoyo Colliers

International, America Retail, Perú Retail, 2016. Elaborado por IEDEP.

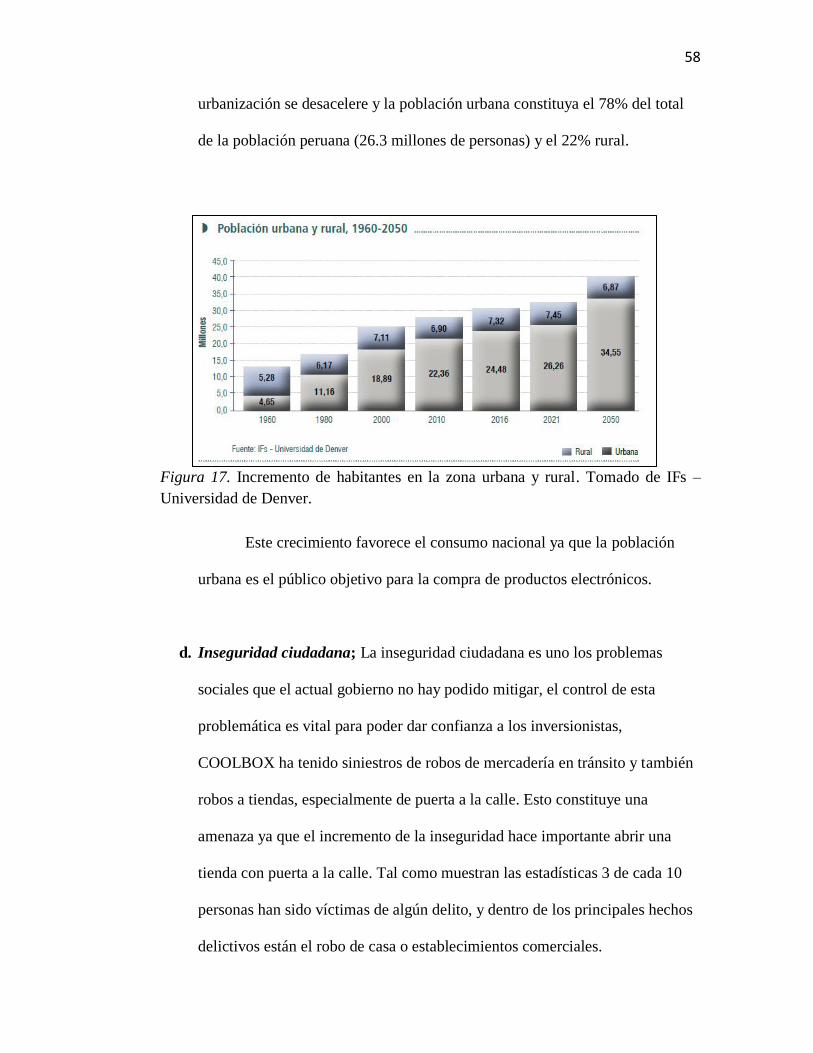

c. Incremento de habitantes en la zona urbana; Perú vive un proceso de

transformación de la distribución poblacional. En 1960, el Perú era 53% rural,

con 5.3 millones de personas viviendo en las zonas rurales, en comparación

con los 4.7 millones de personas que habitaban las zonas urbanas. Esta

configuración demográfica cambio drásticamente en el 2010, año en donde el

76% de la población ya era urbana, con aproximadamente 22.4 millones de

personas, mientras que el 24% de la población (6.9 millones de personas) aún

vivía en las zonas rurales. Se espera que para el año 2021, el proceso de

58

urbanización se desacelere y la población urbana constituya el 78% del total

de la población peruana (26.3 millones de personas) y el 22% rural.

Figura 17. Incremento de habitantes en la zona urbana y rural. Tomado de IFs –

Universidad de Denver.

Este crecimiento favorece el consumo nacional ya que la población

urbana es el público objetivo para la compra de productos electrónicos.

d. Inseguridad ciudadana; La inseguridad ciudadana es uno los problemas

sociales que el actual gobierno no hay podido mitigar, el control de esta

problemática es vital para poder dar confianza a los inversionistas,

COOLBOX ha tenido siniestros de robos de mercadería en tránsito y también

robos a tiendas, especialmente de puerta a la calle. Esto constituye una

amenaza ya que el incremento de la inseguridad hace importante abrir una

tienda con puerta a la calle. Tal como muestran las estadísticas 3 de cada 10

personas han sido víctimas de algún delito, y dentro de los principales hechos

delictivos están el robo de casa o establecimientos comerciales.

59

Figura 18. Inseguridad ciudadana. Tomado de La Republica. Recuperado de

http://larepublica.pe/impresa/politica/762730-como-estamos-en-seguridad-

ciudadana

e. Informalidad; El 73% de la Población Económicamente Activa (PEA)

empleada en el Perú es informal, afirma la última entrega del Instituto

Peruano de Economía (IPE) sobre Empleo de Informalidad y

productividad, Esto se debería en gran medida a la rigidez laboral del país, por

lo que se deberían implementar reformas que permitan reducir los niveles de

informalidad que además afectan la productividad de una buena parte de las

empresas que operan en ese ambiente societario15.

De acuerdo al Informe de Competitividad Global del Foro Económico

Mundial, la rigidez laboral es la segunda barrera más alta para hacer negocios

en el Perú y que nos resta competitividad. Este reporte ubicó a Perú en el

puesto 133 de 140 países en la facilidad de las empresas para contratar y

15 http://rpp.pe/economia/economia/empleo-el-78-de-la-pea-ocupada-en-el-pais-es-informal-noticia-947445

60

despedir trabajadores. Aunque la organización alabó al Perú en la flexibilidad

para la determinación de los salarios por parte de los empleadores, considera

que las prácticas de contratación y despido de los empleados, así como el

régimen de impuestos, reducen el incentivo para generar empleo.

Figura 19. Factores de informalidad para los negocios. Tomado de IPE. Recuperado

de http://www.ipe.org.pe/documentos/ipeinforma-7-empleo-informalidad-y-

productividad

61

4.2. Impacto en clientes / Proveedores en cada una de las variables de entorno,

Impacto en la empresa, Impacto cliente / proveedor

Tabla 1

Impacto en clientes / Proveedores – Tendencia Política

Nota: Elaboración propia.

Tabla 2.

Impacto en clientes / Proveedores – Tendencia Económica

Nota: Elaboración propia.

Tendencia politico - Gubernamental

TENDENCIA FUENTE

IMPACTO CLIENTE /

PROVEEDOR IMPACTO EN EMPRESA

AMENAZA /

OPORTUNIDAD

TLC generará dinamismo en las

importanciones y exportaciones

http://www.acuerdosco

merciales.gob.pe

cliente podria verse

beneficiado con costos

mas bajo de negociación

Mayores oportunidades

de poder lograr mejor

margen bruto Oportunidad

Nueva Ley de protecion al

consumidor http://www.pcm.gob.pe

cliente se encuentra

favorecido por las nuevas

normativas para proteger

al consumidor

Mayor esfuerzo en la

atención al cliente Amenaza

Ley del dinero electronico

http://gestion.pe/tu-

dinero

cliente se ve beneficiado

con formas de pago más

seguras sin llevar dinero

fisico

implementacion de

nueva modalidad de

pago Oportunidad

Apoyo de gobierno a las PYMES

http://gestion.pe/emple

o-management

formalizacion de mas

tiendas de barrio podria

lograr preferencias en

nuestros clientes

Formalizacion podria

generar perdida de

ventas Amenaza

Tendencia económica

TENDENCIA FUENTE

IMPACTO CLIENTE /

PROVEEDOR IMPACTO EN EMPRESA

AMENAZA /

OPORTUNIDAD