Patrimonio 2

44

INDICE

description

Cuentas y datos importantes de patrimonio

Transcript of Patrimonio 2

INDICE

Índice

1. ¿Qué es patrimonio?

2. Cuentas de Patrimonio

3. Sociedad Anónima

4. Acciones

5. Derechos que confieren las acciones

6. Acciones Preferentes

7. Derechos

8. Acciones comunes

9. Acciones con valor nominal

10. Emisión de las acciones comunes con Valor Nominal.

11. Emisión de acciones comunes sin valor nominal

12. Utilidades Retenidas

13. Dividendos

14. Puntos importantes del patrimonio

¿Qué es patrimonio?

• El patrimonio es el valor neto de los propietarios o accionistas en su negocio. Agrupa el conjunto de cuentas que representan el valor residual de comparar el activo menos los pasivos externos

INDICE

Cuentas de Patrimonio

• Capital social• Capital autorizado• Capital suscrito• Capital exhibido• Utilidad retenida• Donaciones• Exceso a insuficiencia a la actualización del capital contable• El superávit de capital• Ejemplo

INDICE

Capital Social• Conformado por los aportes de los accionistas, socios o propietarios. Permite valuar la capacidad y la solvencia de la sociedad al momento de su constitución y posibilita dar cumplimiento al objeto social por el cual fue creada la sociedad.

INDICECuentas

Capital Autorizado

• Este concepto solo se encuentra en las sociedades constituidas bajo el régimen de capital variable y representa el total del capital que, como máximo, puede tener la sociedad sin modificar su escritura constitutiva.

INDICECuentas

Capital suscrito

• Es el que se han comprometido a pagar los socios o accionistas, en una sociedad de capital variable. El capital suscrito puede ser fijo o variable.

Cuentas INDICE

Capital exhibido

• Es el que, de aquel que se habrían comprometido a aportar los socios o accionistas, se ha pagado en efectivo o en bienes. El capital exhibido será igual al capital social cuando este último haya sido totalmente liquidado e inferior cuando no se haya pagado en su totalidad. En ningún caso el capital exhibido puede ser mayor que el social.

Cuentas INDICE

Utilidad retenida

• Esta partida corresponde al importe acumulado de utilidades, menos todas las pérdidas y los dividendos declarados o pagados a los accionistas desde la formación de la sociedad anónima.

Cuentas INDICE

Donaciones

• Son consideradas como tales las contribuciones en efectivo o en especie realizadas por los accionistas. Las donaciones que reciba una entidad deberán formar parte del capital contribuido y se expresarán a su valor de mercado en el momento en que se percibieron, más su actualización.

Cuentas INDICE

Exceso a insuficiencia a la actualización del capital contable

• En esta cuenta, que resume las actualizaciones de las partidas que deben modificar su costo de adquisición para incorporar los efectos de la inflación, básicamente se registran los efectos de la actualización de inventarios por costos específicos y los ajustes por el efecto monetario cuando surgen diferencias por usar el método simplificado.

Cuentas INDICE

El superávit de capital

• Las reservas, la revaloración patrimonial, los resultados de ejercicios anteriores o las utilidades acumuladas, los resultados del presente ejercicio y el superávit por valorizaciones.

Cuentas INDICE

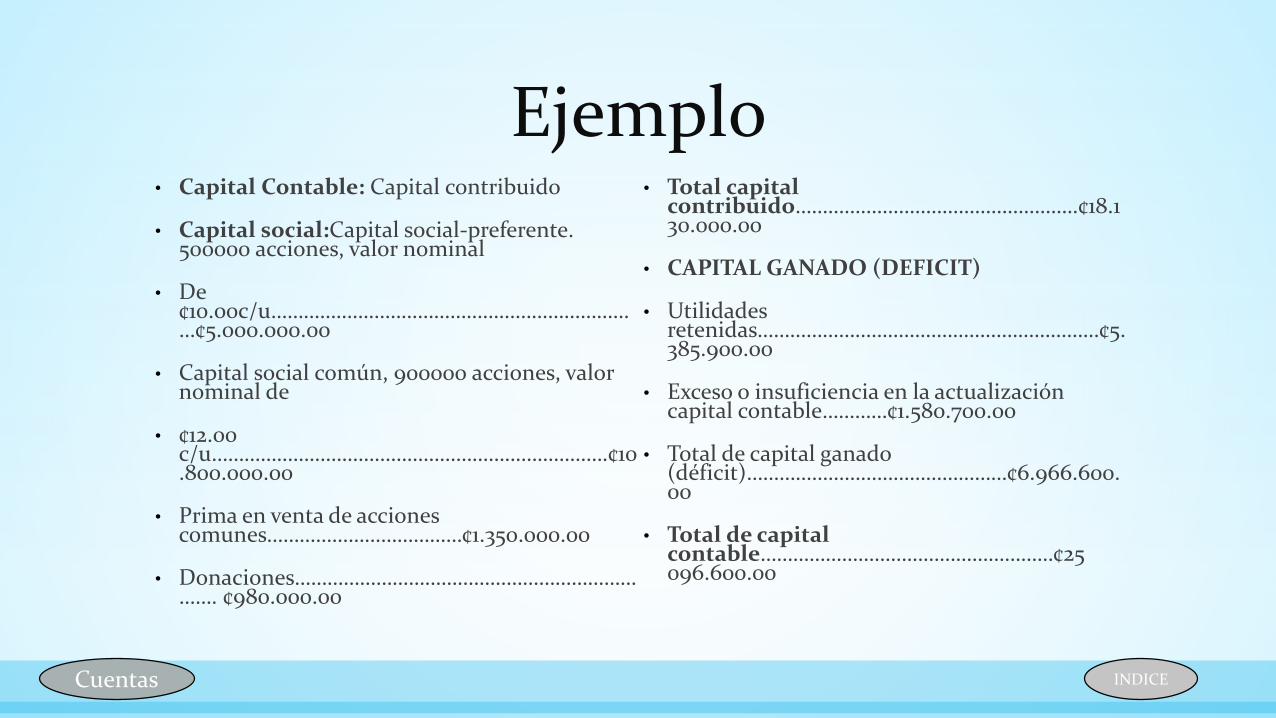

Ejemplo• Capital Contable: Capital contribuido

• Capital social:Capital social-preferente. 500000 acciones, valor nominal

• De ¢10.00c/u……………………………………………………………¢5.000.000.00

• Capital social común, 900000 acciones, valor nominal de

• ¢12.00 c/u……………………………………………………………….¢10.800.000.00

• Prima en venta de acciones comunes………………………………¢1.350.000.00

• Donaciones……………………………………………………………. ¢980.000.00

• Total capital contribuido…………………………………………….¢18.130.000.00

• CAPITAL GANADO (DEFICIT)

• Utilidades retenidas………………………………………………………¢5.385.900.00

• Exceso o insuficiencia en la actualización capital contable…………¢1.580.700.00

• Total de capital ganado (déficit)…………………………………………¢6.966.600.00

• Total de capital contable………………………………………………¢25 096.600.00

INDICECuentas

Sociedad Anónima

• Existe bajo una denominación y se compone exclusivamente de socios cuya obligación se limita al pago de sus acciones

• El capital mínimo lo establece el contrato social y debe estar íntegramente suscrito

• El capital se divide en acciones.

• Debe exhibirse en dinero efectivo.

• Todas las acciones deberán estar suscritas dentro del término de un año.

• Las acciones serán de igual valor y tendrán iguales derechos.

• Es prohibido emitir acciones por una suma menor de su valor nominal.

INDICE

Acciones• Una acción o acción ordinaria es un título emitido por una sociedad representativo del valor de una de las fracciones iguales en que se divide su capital social.

INDICE

Derechos que confieren las acciones

• Derecho a percibir participación en las utilidades o beneficios de la empresa, es decir básicamente a cobrar los dividendos que reparta la sociedad emisora de las acciones.

• Derecho de información acerca de la marcha de la sociedad anónima.

• Derecho a voz y a voto en la Junta General de Accionistas.

• Derecho a ceder libremente las acciones.

• Derecho de opción preferente para la suscripción de nuevas series de acciones o, en su caso, derecho a recibir acciones liberadas.

INDICE

Acciones Preferentes

• Son normalmente valores de más alto rango que las acciones comunes, y sus condiciones son negociados entre la entidad emisora y el inversor. Son un activo de alto riesgo financiero que pueden dar alto interés bancario a cambio de poderlo perder todo.

• Características

INDICE

Características de Acciones Preferentes

• No tienen por lo general derecho al voto.

• Prioridad frente a las acciones comunes en el pago de dividendos y al llegar la liquidación.

• Convertibilidad en acciones comunes.

• . Las condiciones de los valores preferenciales son establecidas en un “Certificado de Designación”.

INDICEDevolver

Derechos• El derecho a lo s dividendos muchas veces son

acumulativos

• Pueden ser negociados como flotantes

• Algunas sociedades anónimas contienen disposiciones en sus estatutos que autorizan la emisión de acciones preferenciales cuyos condiciones pueden ser determinados por la junta directiva cuando se emiten.

• Debe liquidarse con prioridad al dividendo que corresponda a las acciones comunes.

INDICE

Acciones comunes• Las acciones comunes son las que dan a sus tenedores el derecho de votar en las asambleas ordinarias y extraordinarias, así lo establece el Código de Comercio.

INDICE

Acciones con valor nominal • Son aquellas en que se hace constar numéricamente el valor del aporte. Las acciones comunes son una de las fuentes de capital más importantes para la sociedad anónima.

INDICE

Emisión de las acciones comunes con Valor Nominal

• Cuando se emiten acciones se acredita la cuenta capital social en acciones comunes, por el valor par de las mismas. Si se venden por más del valor par, el importe en exceso se acredita a primas en acciones comunes. A continuación se brindan ejemplos de 2 situaciones distintas.

• Ejemplo

INDICE

EjemploEl 10 de marzo del 2005, se vendieron 500.000 acciones a su valor par, recibiendo el pago total de las acciones en efectivo.

Cálculo

500.000 acciones x ¢10 = ¢5.000.000

El asiento sería:

10/03/05 Bancos ¢5.000.000

Capital Común Suscrito ¢5.000.000

Emisión de 500.000 acciones con valor nominal de ¢10 totalmente pagadas.

INDICEDevolver

Emisión de acciones comunes sin valor nominal• Se establece un valor “asignado” de la acción, al cual se va a colocar en el mercado de valores. Para ilustrar esta situación, suponga que se van a emitir 800.000 acciones comunes de capital social sin valor nominal.

• Ejemplo

INDICE

Ejemplo

Suponga que se van a emitir 800.000 acciones comunes de capital social sin valor nominal. El consejo de directores de la empresa ha establecido en ¢10 el precio al cual serán colocadas las acciones inicialmente en el mercado. Si el total de acciones fuere emitido a ¢16 por acción, el asiento para registrar esta transacción sería el siguiente:

10/11/05 Bancos ¢12 800 000.00

Capital social común ¢8 000 000

Prima en acciones comunes ¢4 800 000

Emisión de acciones sin valor nominal a un precio asignado de ¢10 y vendidos a ¢16 por acción.

INDICEDevolver

Utilidades Retenidas

• Las utilidades retenidas son las utilidades, menos los dividendos, que ha retenido cada sociedad anónima desde su creación. Por lo general, la cuenta utilidades retenidas tienen un saldo acreedor, pero si las perdidas exceden las utilidades acumuladas, dicha cuenta tendrá un saldo deudor.

• Ejemplo 1 Ejemplo 2

INDICE

Ejemplo 1

Se la compañía ACM tuvo una utilidad de ¢450.000 ésta se refleja en la cuenta pérdidas y ganancias con un saldo acreedor al realizar los asientos de cierre. El asiento de cierre de la cuenta pérdidas y ganancias sería el siguiente:

30/09/03 Pérdidas y ganancias ¢450.000.00

Utilidades retenidas ¢450.000.00

INDICEDevolver

Ejemplo 2

Si ACME, durante el período hubiera sufrido una pérdida de ¢200.000, la cuenta de pérdidas y ganancias se reflejará al tener un saldo deudor y se cerraría de la siguiente manera:

30/09/03 Utilidades retenidas ¢200.000.00

Pérdidas y ganancias ¢200.000.00

INDICErDevolver

Dividendos

• Los dividendos son utilidades que se pagan a los accionistas como retribución de su inversión, el pago de efectivo a los accionistas como retribución a su inversión se conoce como dividendos en efectivo.

• Ejemplo Ejemplo

INDICE

Ejemplo declaración

El 1 de noviembre del 2003 ¿, la asamblea de accionistas de Empresas La Comercial S.A. , declara un dividendo de ¢1.50 colones sobre cada acción común, que se pagará el 15 de enero del 2004 a los accionistas registrados. En la fecha de la declaración existen 450.000 acciones emitidas y pagadas. Esta declaración se registra de la siguiente manera:

2003/nov./01

• Dividendos declarados ¢675.000.00

• Dividendos por pagar ¢675.000.00

INDICEINDICE

Devolver

Ejemplo de pago

2004/ene./15

Dividendos por pagar ¢675.000.00

Bancos ¢675.000.00

INDICEINDICE

Devolver

Reservas• Su propósito es poner a resguardo a la sociedad de las futuras contingencias que pudieran sobre-venir, o bien para ser utilizadas con un fin específico.

• Reserva Legal

• Reserva Estatutaria

• Reserva Facultativa

INDICE

Reserva Legal• (Obligatoria) No puede ser inferior al 5 % de las ganancias líquidas y realizadas que arroje el estado de resultados hasta alcanzar el 20 % del capital social.

INDICEDevolver

Reserva Estatutaria• Surge del estatuto, tiene una finalidad concreta y son ejecutables en determinado momento.

INDICEDevolver

Reserva Facultativa• Es libre y su constitución la deciden los socios sacrificando parte de las utilidades del ejercicio en beneficio de la sociedad.

INDICEDevolver

PARTIDAS QUE INTEGRAN LA SECCIÓN PATRIMONIAL (Sociedad anónima)

• Emisión de acciones (acciones comunes y acciones preferentes)

• Suscripción de acciones

• Acciones en tesorería

• Declaración de dividendos

• Autorización de pago de dividendos/Capitalización

• Pago de dividendos

• Venta accionesINDICE

Emisión de acciones (acciones comunes y acciones preferentes)

Bancos xx

Capital social común xx

Capital social preferente xx

INDICEPartidas

Suscripción de acciones

Suscripciones por cobrar xx

Capital común suscrito xx

INDICEPartidas

Acciones en tesorería

Acciones en tesorería xx

Bancos xx

INDICEPartidas

Declaración de dividendos

Dividendos decretados xx

Dividendos por pagar xx

INDICEPartidas

Autorización de pago de dividendos/Capitalización

• Utilidades no distribuidas xx

• Dividendos decretados xx

INDICEPartidas

Pago de dividendos

Dividendos por pagar xx

Bancos xx

INDICEPartidas

Venta acciones

Bancos xx

Capital social común xx

INDICEPartidas

Puntos importantes del patrimonio

Acciones

Dividendos

Sociedadanónima

Registro contable

INDICE

![2013 proyecto patrimonio-cultural[2]](https://static.fdocuments.ec/doc/165x107/55ca1e4abb61eb1d608b47dc/2013-proyecto-patrimonio-cultural2.jpg)