ParticipacióN Trabajadores Utilidades Dl 892

31

PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LA EMPRESA Administración de Recursos Humanos

-

Upload

diana-caceres-guzman -

Category

Documents

-

view

12.890 -

download

3

Transcript of ParticipacióN Trabajadores Utilidades Dl 892

PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LA EMPRESA

Administración de Recursos Humanos

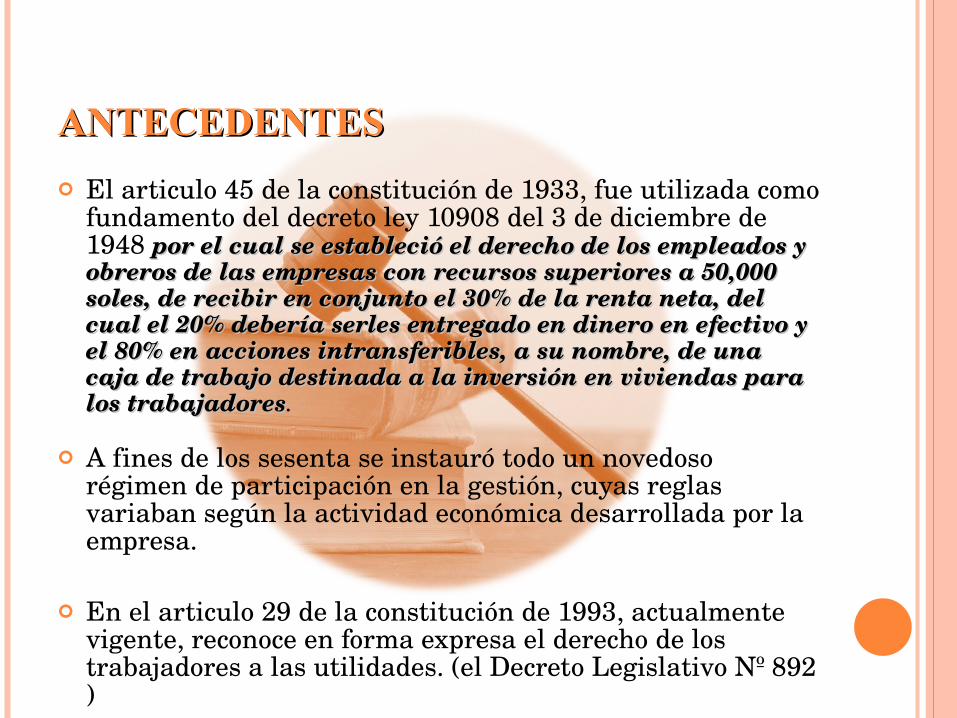

ANTECEDENTESANTECEDENTES

El articulo 45 de la constitución de 1933, fue utilizada como fundamento del decreto ley 10908 del 3 de diciembre de 1948 por el cual se estableció el derecho de los empleados y por el cual se estableció el derecho de los empleados y obreros de las empresas con recursos superiores a 50,000 obreros de las empresas con recursos superiores a 50,000 soles, de recibir en conjunto el 30% de la renta neta, del soles, de recibir en conjunto el 30% de la renta neta, del cual el 20% debería serles entregado en dinero en efectivo y cual el 20% debería serles entregado en dinero en efectivo y el 80% en acciones intransferibles, a su nombre, de una el 80% en acciones intransferibles, a su nombre, de una caja de trabajo destinada a la inversión en viviendas para caja de trabajo destinada a la inversión en viviendas para los trabajadoreslos trabajadores.

A fines de los sesenta se instauró todo un novedoso régimen de participación en la gestión, cuyas reglas variaban según la actividad económica desarrollada por la empresa.

En el articulo 29 de la constitución de 1993, actualmente vigente, reconoce en forma expresa el derecho de los trabajadores a las utilidades. (el Decreto Legislativo Nº 892 )

OBJETIVOSOBJETIVOS

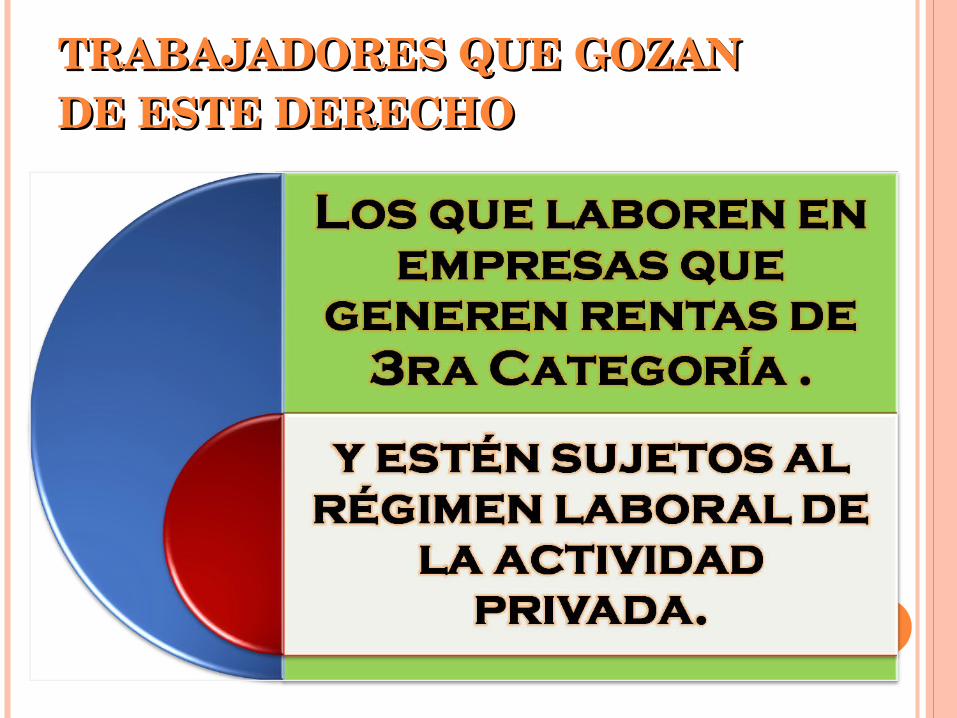

TRABAJADORES QUE GOZAN TRABAJADORES QUE GOZAN DE ESTE DERECHODE ESTE DERECHO

TRABAJADORES QUE ESTÁN TRABAJADORES QUE ESTÁN EXCLUÍDOS DE ESTE DERECHOEXCLUÍDOS DE ESTE DERECHO

BASE DE CÁLCULO SOBRE LAS QUE BASE DE CÁLCULO SOBRE LAS QUE SE APLICAN LOS PORCENTJESSE APLICAN LOS PORCENTJES

MONTO DE LA PARTICIPACIÓNMONTO DE LA PARTICIPACIÓN

DISTRIBUCIÓN DE LAS DISTRIBUCIÓN DE LAS UTILIDADESUTILIDADES

MONTO MÁXIMO A RECIBIRMONTO MÁXIMO A RECIBIR

DE CASO CONTRARIODE CASO CONTRARIO

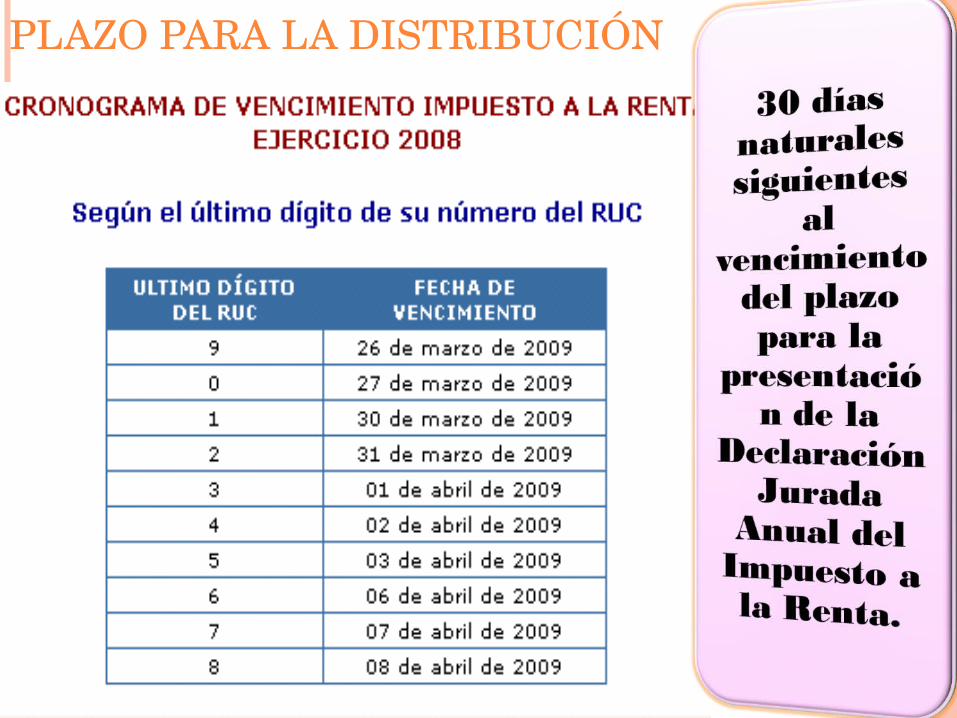

PLAZO PARA LA DISTRIBUCIÓN

DE CASO CONTRARIODE CASO CONTRARIO

PlazoPlazo en caso de término de la relación en caso de término de la relación laborallaboral

PlazoPlazo en caso de suspensión de relación en caso de suspensión de relación laborallaboral

MULTAS INSPECTIVASMULTAS INSPECTIVAS

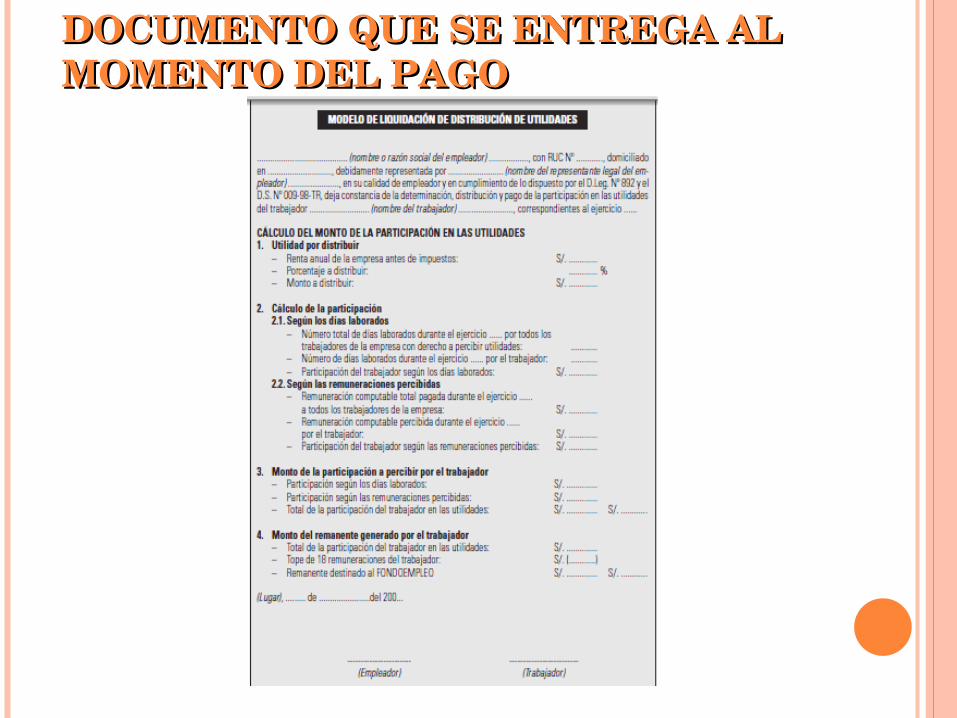

DOCUMENTO QUE SE ENTREGA AL DOCUMENTO QUE SE ENTREGA AL MOMENTO DEL PAGOMOMENTO DEL PAGO

Participación de los Participación de los trabajadores en las trabajadores en las

utilidades de la utilidades de la Empresa en otros Empresa en otros

paísespaíses

REGULADO EN: REGULADO EN: El Código sustantivo del trabajo

SEÑALA:SEÑALA: El trabajador puede participar de las utilidades o beneficios de su (empleador), pero nunca asumir sus riesgos o pérdidas.

REGULADO EN: REGULADO EN: El Codigo de trabajo Chileno

SEÑALA:SEÑALA: “participación, que es la proporción en las utilidades de un negocio determinado o de una empresa o sólo de la de una o más secciones o sucursales de la misma.”

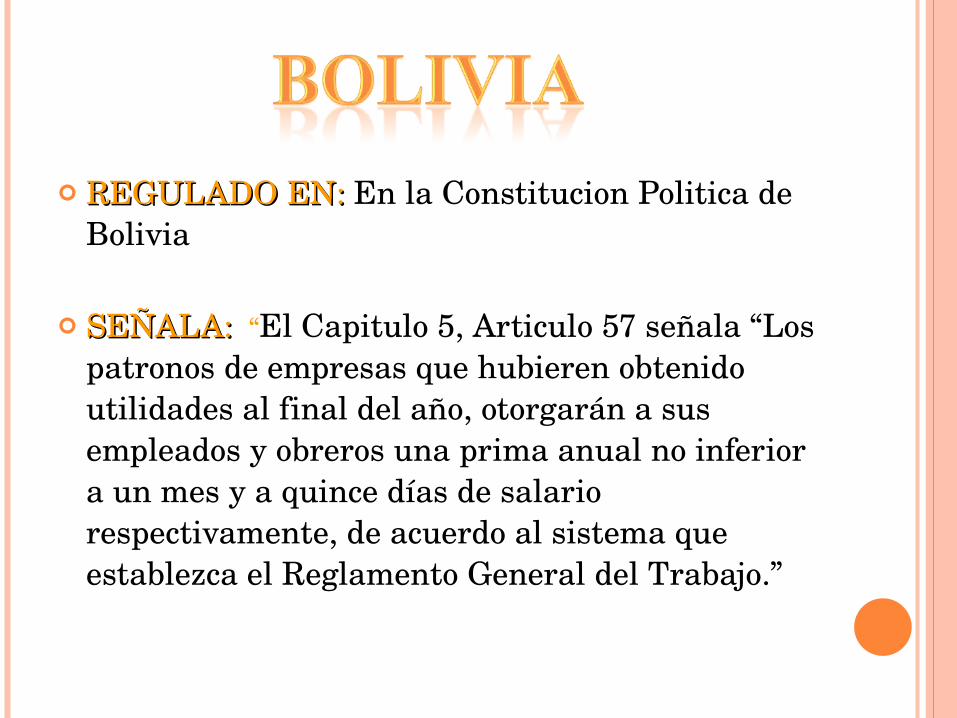

REGULADO EN: REGULADO EN: En la Constitucion Politica de Bolivia

SEÑALA:SEÑALA: “El Capitulo 5, Articulo 57 señala “Los patronos de empresas que hubieren obtenido utilidades al final del año, otorgarán a sus empleados y obreros una prima anual no inferior a un mes y a quince días de salario respectivamente, de acuerdo al sistema que establezca el Reglamento General del Trabajo.”

REGULADO EN: REGULADO EN: El Código del trabajo SEÑALA:SEÑALA:

Este porcentaje es dividido entre todos los trabajadores de la empresa; las ganancias corresponden al año del reparto

Se reparte a los trabajadores en proporción a sus cargas:•Hijos menores de 18 años •Hijos minusválidos•Cónyuges o convivientes

El pago de utilidades debe hacerse dentro de 15 días, contados a partir de la fecha de liquidación de utilidades que deberá hacerse hasta el 31 de marzo de cada año.

EL REPARTO DE UTILIDADES

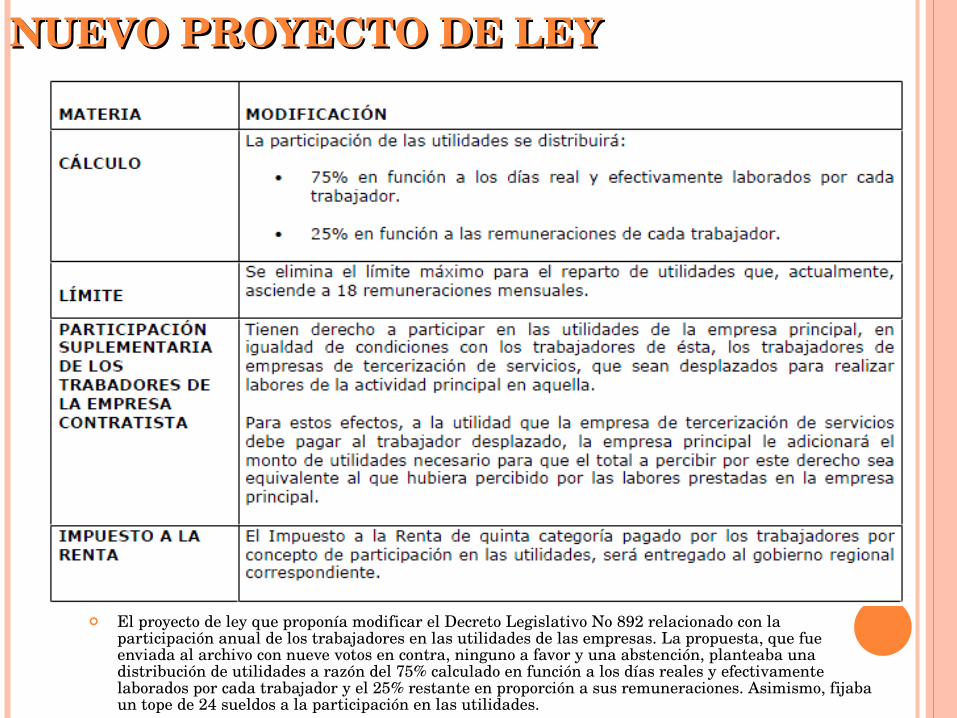

NUEVO PROYECTO DE LEYNUEVO PROYECTO DE LEY

El proyecto de ley que proponía modificar el Decreto Legislativo No 892 relacionado con la participación anual de los trabajadores en las utilidades de las empresas. La propuesta, que fue enviada al archivo con nueve votos en contra, ninguno a favor y una abstención, planteaba una distribución de utilidades a razón del 75% calculado en función a los días reales y efectivamente laborados por cada trabajador y el 25% restante en proporción a sus remuneraciones. Asimismo, fijaba un tope de 24 sueldos a la participación en las utilidades.

CASO PRÁCTICOCASO PRÁCTICOLa empresa "Tio Bigote S.A.", con domicilio fiscal en Av. Universitaria # 1840, está sujeta al régimen laboral de la actividad privada que desarrolla actividades generadoras con 3ra categoría, por lo que cumple con lo establecido en el Articulo 1º del D. Leg. Nº 892.

Según el CIIU es una empresa de comercio al por mayor y menor y restaurantes.

Para efectos de determinar si el personal de la empresa tiene derecho a la participación de las utilidades del ejercicio 2008, debemos determinar el número de trabajadores que lo conformaba durante este período.

En tal sentido, el personal que integra la empresa es el siguiente: 1 gerente, 1 contador, 2 administradores, 8 mozos, 3 chef, 6 ayudantes de cocina, 2 encargado de limpieza y 2 vigilantes provenientes de una empresa de servicios complementarios.

CASO PRÁCTICOCASO PRÁCTICODurante el ejercicio 2008 la empresa estuvo compuesta en promedio, por más de 20 trabajadores. En consecuencia se encuentra obligada a repartir utilidades, las cuales deben ser pagadas dentro de los 30 días naturales de la presentación de la Declaración Jurada Anual del Impuesto a la Renta

Se procede a verificar según el Estado de Pérdidas y Ganancias, si existieron o no utilidades y cuánto de éstas corresponde a los trabajadores.

CÁLCULOCÁLCULO DE DISTRIBUCIÓN DE UTILIDADES

Distribución de los días efectivamente laborados

CÁLCULO DE DISTRIBUCIÓN CÁLCULO DE DISTRIBUCIÓN DE UTILIDADESDE UTILIDADES

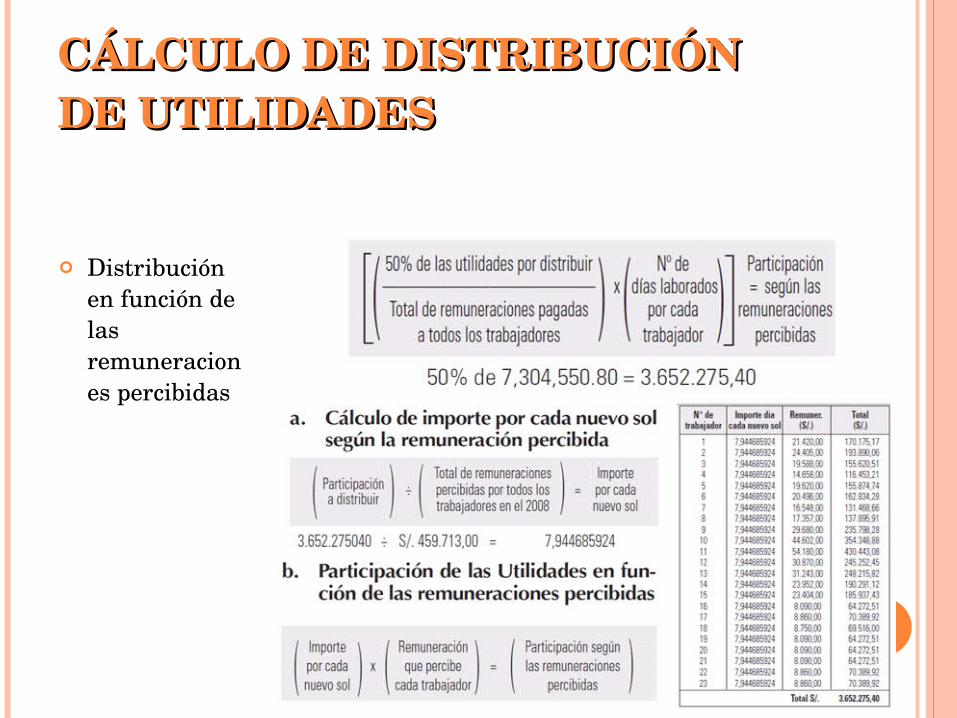

Distribución en función de las remuneraciones percibidas

CÁLCULO DE DISTRIBUCIÓN CÁLCULO DE DISTRIBUCIÓN DE UTILIDADESDE UTILIDADES

Total de participación, en las utilidades, de cada trabajador

GRACIASGRACIAS