Organismos Internacionales con Competencia en Adopción de las Normas Internacionales de...

19

La Morita, Noviembre de 2014 Autores: Monasterio Gabriela -Josmary Saldeño Domigo Prof.: Daniel Verenzuela Sección: 84 UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES ESCUELA DE ADMINISTRACIÓN COMERCIAL Y CONTADURIA PÚBLICA NÚCLEO ARAGUA

-

Upload

domingo-saldeno -

Category

Economy & Finance

-

view

151 -

download

1

Transcript of Organismos Internacionales con Competencia en Adopción de las Normas Internacionales de...

La Morita, Noviembre de 2014

Autores:Monasterio Gabriela-JosmarySaldeño Domigo

Prof.:Daniel VerenzuelaSección: 84

UNIVERSIDAD DE CARABOBOFACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIÓN COMERCIAL YCONTADURIA PÚBLICA

NÚCLEO ARAGUA

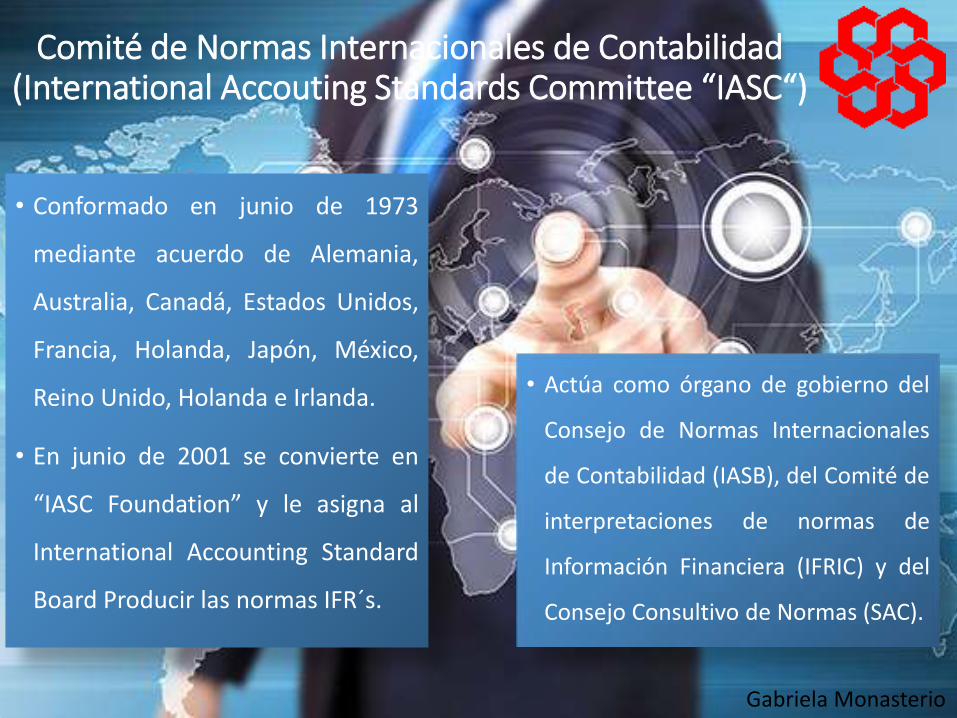

Comité de Normas Internacionales de Contabilidad (International Accouting Standards Committee “IASC“)

• Conformado en junio de 1973

mediante acuerdo de Alemania,

Australia, Canadá, Estados Unidos,

Francia, Holanda, Japón, México,

Reino Unido, Holanda e Irlanda.

• En junio de 2001 se convierte en

“IASC Foundation” y le asigna al

International Accounting Standard

Board Producir las normas IFR´s.

• Actúa como órgano de gobierno del

Consejo de Normas Internacionales

de Contabilidad (IASB), del Comité de

interpretaciones de normas de

Información Financiera (IFRIC) y del

Consejo Consultivo de Normas (SAC).

Gabriela Monasterio

Junta de Normas Internacionales de Contabilidad (International Accounting Standard Board “IASB”)

• Se constituyó en el año 2001para sustituir al IASC paracontinuar su trabajo.

• Se denominarán InternationalFinancial Reporting Standard(IFRS) o Normas Internacionalesde Información Financiera(NIIF).

• Funciona bajo la supervisión dela Fundación del Comité deNormas Internacionales deContabilidad (IASCF).

Gabriela Monasterio

Gabriela Monasterio

Fundación del Comité de Normas Internacionales de Contabilidad

(International Accounting Standards Committee Foundation “IASCF”)

• Entidad jurídica bajo la cual opera el IASB, cuyo principal objetivo es desarrollar un único conjunto de normas contables de carácter global que sean de alta calidad, comprensibles y de cumplimiento

Comité de Interpretaciones de normas (Standing Interpretations Committee “SIC”)

• Es responsable de interpretar las NIC según el contexto del marco conceptual y forman parte de las NIC´s. Han emitido 33 interpretaciones y 31 son vigentes

Comité de Interpretaciones sobre la

preparación de Reportes Financieros

Internacionales (International Financial

Reporting Interpretations “IFRIC”):

En el año 2002 reemplazó al SIC.

Interpreta los IFR´s para su aprobación

por parte del ISAB y proveer orientación

oportuna sobre los problemas de

presentación de los reportes financieros.

Consejo de Normas de Contabilidad

Financiera (Financial Accounting

Standards Board “FASB”):

Desde 1973 desarrolla los PCGA (GAAP)

en EEUU. Estas normas están reconocidas

como auténticas por la Securities and

Exchange Commission (SEC) y el Instituto

Americano de Contadores Públicos

Certificados (AICPA):

Gabriela Monasterio

ADOPCION DE LAS NORMAS INTERNACIONALES DE

CONTABILIDAD A NIVEL MUNDIAL

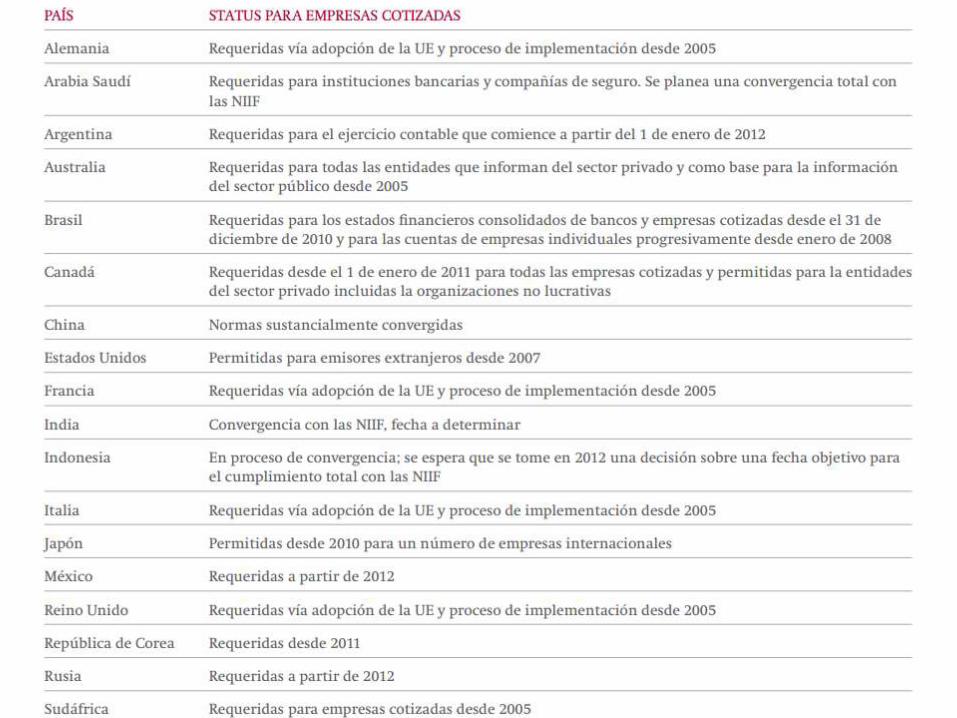

ADOPCION DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD A NIVEL MUNDIAL

La importancia de laexistencia de unas normasinternacionales para todos lospaíses del mundo, viene dadapor la necesidad decomunicación, es decir, hablaren un mismo idioma lasituación financiera y contablepor efecto de la globalización,donde todos deben regirse porestas normas para llevar unmismo patrón contable.

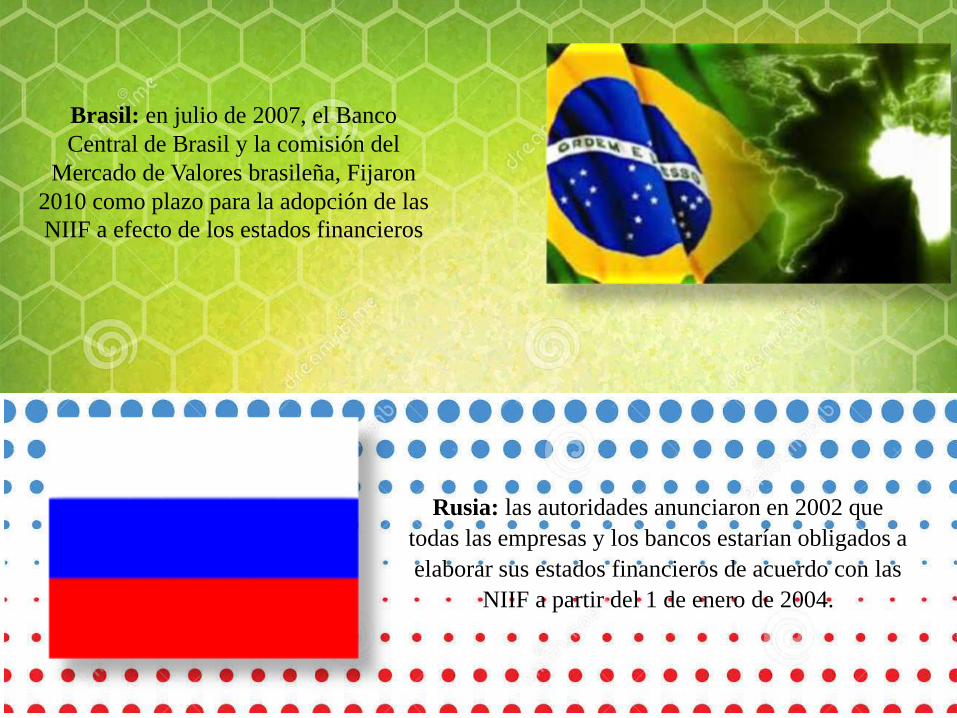

Brasil: en julio de 2007, el Banco

Central de Brasil y la comisión del

Mercado de Valores brasileña, Fijaron

2010 como plazo para la adopción de las

NIIF a efecto de los estados financieros

Rusia: las autoridades anunciaron en 2002 que

todas las empresas y los bancos estarían obligados a

elaborar sus estados financieros de acuerdo con las

NIIF a partir del 1 de enero de 2004.

Taiwán: en mayo de 2009 la Comisión de

Supervisión Financiera de Taiwán, dio a

conocer su hoja de ruta para la total adopción

de las NIIF en Taiwán

México: de acuerdo con el criterio contable

A-1 de la comisión Nacional Bancaria y de

Valores, la contabilidad de las compañías se

ajustara a las Normas de Información

Financiera, definidas por el consejo

Mexicano para la Investigación y

Desarrollo de normas de Información

financiera.

• Instrumentos financieros.

• Valor razonable.• Costos de transacción.• Contingencia.• I.S.L.R

Las NIIF emitidas o

modificadas por el IASB, para su

adopción con carácter de principios de

contabilidad generalmente aceptados

en Venezuela, deberán ser sometidas a

un análisis técnico respecto a los

impactos de aplicabilidad en el entorno

venezolano, desarrollado por el Comité

Permanente de Principios de

Contabilidad (CPPC) de la FCCPV y

sometidas a consulta pública por un

lapso no menor a 30 días, como pasos

previos a su aprobación en un

Directorio Nacional Ampliado. Tales NIIF

deberán ser publicadas en la página

Web de la FCCPV.

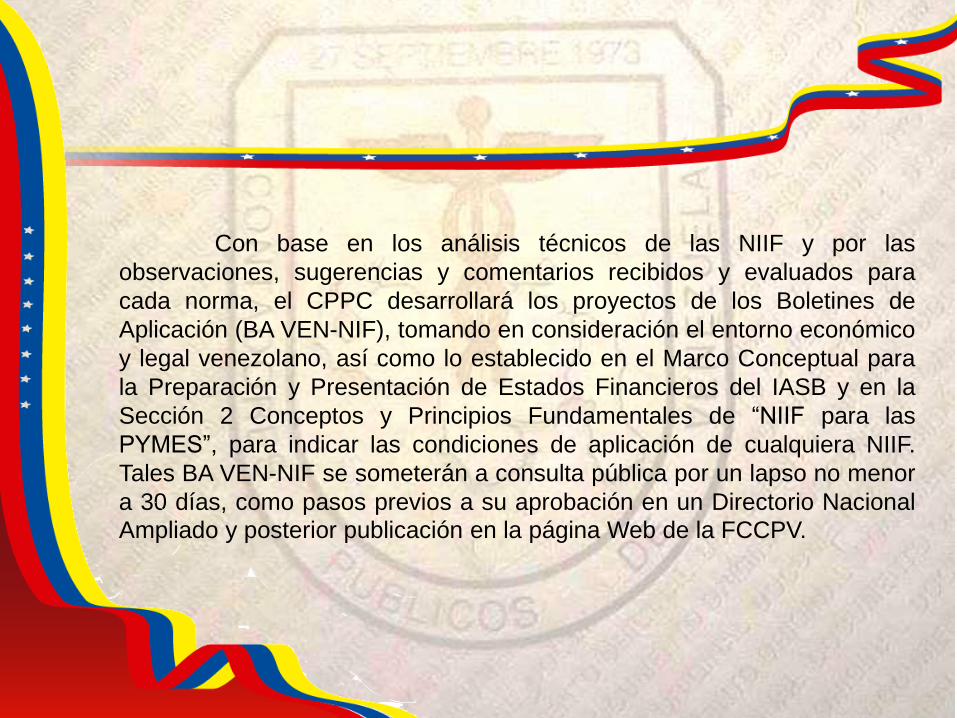

Venezuela: BA VEN-NIF 0.Acuerdo Marco para la adopción de las normas

Internacionales de Información Financiera.

Con base en los análisis técnicos de las NIIF y por las

observaciones, sugerencias y comentarios recibidos y evaluados para

cada norma, el CPPC desarrollará los proyectos de los Boletines de

Aplicación (BA VEN-NIF), tomando en consideración el entorno económico

y legal venezolano, así como lo establecido en el Marco Conceptual para

la Preparación y Presentación de Estados Financieros del IASB y en la

Sección 2 Conceptos y Principios Fundamentales de “NIIF para las

PYMES”, para indicar las condiciones de aplicación de cualquiera NIIF.

Tales BA VEN-NIF se someterán a consulta pública por un lapso no menor

a 30 días, como pasos previos a su aprobación en un Directorio Nacional

Ampliado y posterior publicación en la página Web de la FCCPV.

Los principios de contabilidad generalmente aceptados en

Venezuela, se denominaran VENNIF y comprenderán los Boletines

de Aplicación BA VEN-NIF y las NIIF adoptadas para su aplicación

en Venezuela, los cuales serán de uso obligatorio para la

preparación y presentación de información financiera para los

ejercicios que se inicien después de su aprobación, a menos que se

indique expresamente su fecha de aplicación.

El CPPC señalará en un BA VEN-

NIF los principios de contabilidad

generalmente aceptados en Venezuela

vigentes, el cual se deberá actualizar en la

oportunidad de incorporación, modificación

o eliminación de algún BA VEN-NIF o NIIF.

Para la aplicación en Venezuela de las NIIF, se

utilizará la traducción oficial al español emitida por el IASB,

las cuales serán publicadas en la página Web de la

FCCPV una vez aprobadas. De no estar disponible la

traducción oficial, los fines de estudio, consulta pública,

aprobación y publicación, podrá ser utilizada alguna

traducción libre preparada por cualquier país

latinoamericano, siempre que ésta haya sido avalada por

el IASB; dicha traducción será sustituida al ser emitida la

traducción oficial al español emitida por el IASB.

US GAAP (Generally Accepted Accounting Principles)

Hoja de ruta especifica objetivos

parciales que, si se cumplen,

podrían traer como consecuencia

que la transición obligatoria a las

NIIF comenzara en los ejercicios

fiscales terminados desde el 15de diciembre de 2014.

Agencia federal encargada de la

supervisión de los mercados financieros

CONVERGENCIA DE NIIF Y US GAAP

US GAAP (Generally Accepted Accounting Principles)

FASB (Directorio de estándares de contabilidad financiera), el

gremio contable AICPA y el SEC (Securities and Exchange

Commission)

El proceso de convergencia es ya imparable y es posible pensarque en diez años podamos tener un único sistema mundial de normascontables. Y si eso no ha sucedido aún en el año 2015, sí que estaremosentonces mucho más cerca que ahora

Estándares Internacionales de Información Financiera (IFRS)