TEMA 8 OBLIGACIONES FORMALES DEL IVA, LOS REGIMENES ESPECIALES.

Upload

jesus-david-izquierdo-diazCategory

view

226download

0description

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 1/22

2SECCIÓN TRIBUTARIA

Informe Tributario

5SEGUNDA QUINCENA - MAYO 2015

Obligaciones formales vinculadas a los Precios de Transferencia

Declaración Jurada y Estudio Técnico

INFORME

• Obligaciones formales vinculadas a los Precios de Transferencia ............... ................. ................. ................. ... 5

OPERATIVIDAD TRIBUTARIA

• Servicios intragrupo: causalidad y sustento de operaciones ......................................................................... 9

ALERTA TRIBUTARIA• Frente a la imposibilidad de emitir recibos por honorarios electrónicos ¿procede la emisión en formamanual? ................. ................. ................. ................. ................. ................. ................. ................. .......... 13

PROCEDIMIENTO TRIBUTARIO

• ¿Cómo levantar la condición de no hallado y no habido frente a la SUNAT? ............................................... 14

COMENTARIO JURISPRUDENCIAL

• La obligación de llevar libros y registros referidos a inventarios sólo serán exigible a quienes cuya actividadrequiera practicar inventarios físicos o materiales ................. ................. ................. ................. ................. . 18

CONSULTORIO TRIBUTARIO

• Detal les sobre los Martilleros Públicos ............... ................. ................. ................. ................. ................. .... 20

SUMILLAS INFORMES SUNAT

• Últimos informes SUNAT sobre la venta de bienes gravada con el IGV ....................................................... 22

INDICADORES TRIBUTARIOS ................ ................. ................. ................. ................. ................. ............... 23

3. PARTES VINCULADAS

3.1 Supuestos de vinculaciónEn lo concerniente a este concepto, la LIR considera quedos o más personas, empresas o entidades son partes vin-

culadas cuando una de ellas participa de manera directa oindirecta en la administración, control o capital de la otra;o cuando la misma persona o grupo de personas partici-pan directa o indirectamente en la dirección, control o ca-

pital de varias personas, empresas o entidades. Asimismo, la LIR señala que el reglamento señalará los su-

puestos en que se configura la vinculación.En ese sentido, el artículo 24° del Reglamento de la LIR dis-pone diversas situaciones bajo los cuales se entenderá quedos o más personas, empresas o entidades son partes vin-

culadas. Veamos a continuación el desarrollo de dichos su-

puestos y algunos ejemplos que nos ayudará a compren-

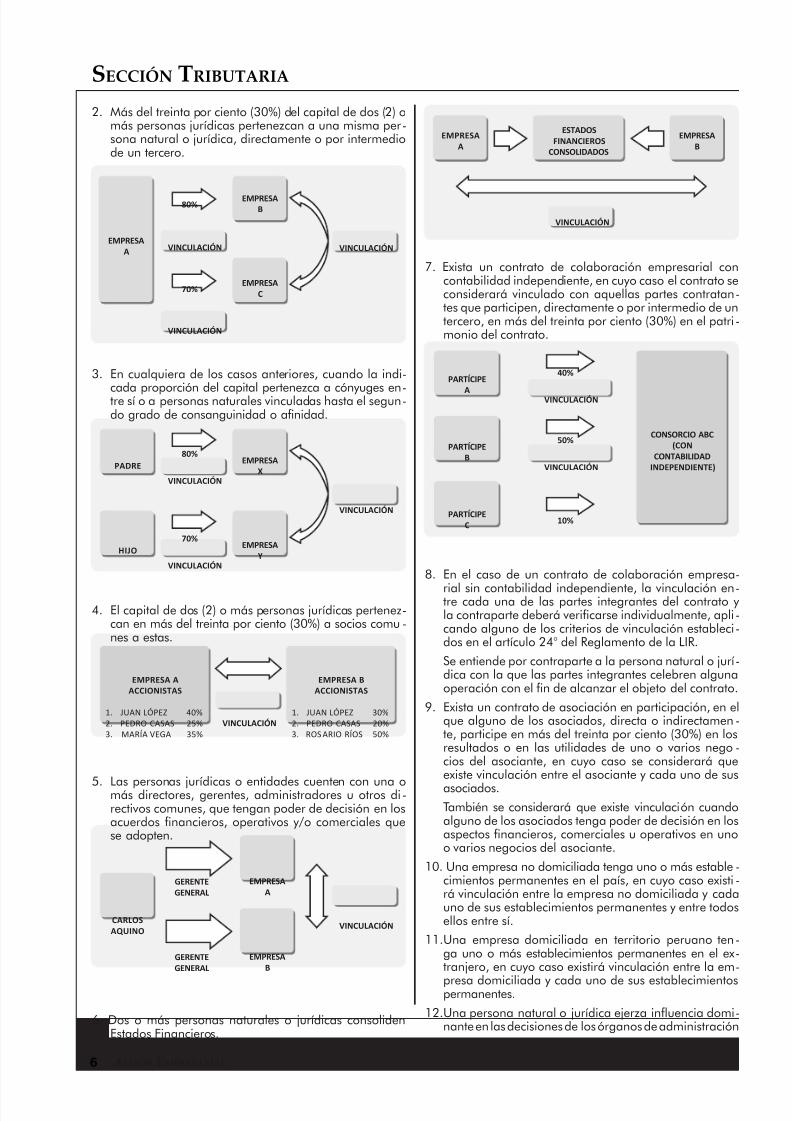

der la vinculación:1. Una persona natural o jurídica posee más del treinta

por ciento (30%) del capital de otra persona jurídica, di-rectamente o por intermedio de un tercero.

EMPRESAA

EMPRESAB

EMPRESAC80% 60%

vinculación vinculación

VINCULACIÓN INDIRECTA

1. CONSIDERACIONES GENERALES

En el presente informe trataremos las obligaciones forma-

les vinculadas a los precios de transferencia, para lo cualharemos un análisis minucioso de las tres obligaciones,que de acuerdo a ciertas condiciones los contribuyentesdeben cumplir. Estas obligaciones son: presentar la decla-

ración jurada informativa de precios de transferencia, con-tar y presentar el estudio técnico de precios de transferen-

cia y la de mantener la documentación e información querespalde el cálculo de los precios de transferencia.

Así también cabe mencionar que en la parte final del in-

forme se detalla la forma, lugar de presentación y el cro-

nograma de la declaración jurada informativa de preciosde transferencia.

2. ÁMBITO DE APLICACIÓN DE LOS PRECIOS DETRANSFERENCIA

En principio es importante delimitar el ámbito de aplica-

ción de los precios de transferencia, puesto que las obli-gaciones formales que estudiaremos posteriormente, soloson aplicables a las empresas que se encuentren dentro dedicho ámbito.

En ese sentido, el inciso a) del artículo 32º-A del TUO dela Ley del Impuesto a la Renta (en adelante LIR) señala quelas normas de precios de transferencia serán de aplica-

ción a las transacciones realizadas por los contribuyentesdel impuesto con sus partes vinculadas o a las que se rea-

licen desde, hacia o a través de países o territorios de bajao nula imposición.

Por consiguiente, es importante explicar los conceptos de“partes vinculadas” y “países o territorios de baja o nulaimposición”. Veamos a continuación el desarrollo de cadauno de ellos.

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 2/22

ASESOR EMPRESARIAL

SECCIÓN TRIBUTARIA

6

2. Más del treinta por ciento (30%) del capital de dos (2) omás personas jurídicas pertenezcan a una misma per-sona natural o jurídica, directamente o por intermediode un tercero.

EMPRESAA

EMPRESAB

EMPRESAC

80%

70%

VINCULACIÓN

VINCULACIÓN

VINCULACIÓN

3. En cualquiera de los casos anteriores, cuando la indi-

cada proporción del capital pertenezca a cónyuges en-

tre sí o a personas naturales vinculadas hasta el segun-

do grado de consanguinidad o afinidad.

EMPRESAX

EMPRESAY

VINCULACIÓN

VINCULACIÓN

VINCULACIÓN

PADRE

HIJO

80%

70%

4. El capital de dos (2) o más personas jurídicas pertenez-can en más del treinta por ciento (30%) a socios comu-

nes a estas.

EMPRESA BACCIONISTAS

1. JUAN LÓPEZ 30%

2. PEDRO CASAS 20%

3. ROS ARIO RÍOS 50%

VINCULACIÓN

EMPRESA AACCIONISTAS

1. JUAN LÓPEZ 40%

2. PEDRO CASAS 25%

3. MARÍA VEGA 35%

5. Las personas jurídicas o entidades cuenten con una omás directores, gerentes, administradores u otros di-rectivos comunes, que tengan poder de decisión en losacuerdos financieros, operativos y/o comerciales quese adopten.

EMPRESAA

EMPRESAB

GERENTEGENERAL

VINCULACIÓNCARLOSAQUINO

GERENTEGENERAL

6. Dos o más personas naturales o jurídicas consolidenEstados Financieros.

ESTADOSFINANCIEROS

CONSOLIDADOS

EMPRESAB

VINCULACIÓN

EMPRESAA

7. Exista un contrato de colaboración empresarial concontabilidad independiente, en cuyo caso el contrato seconsiderará vinculado con aquellas partes contratan-

tes que participen, directamente o por intermedio de untercero, en más del treinta por ciento (30%) en el patri-monio del contrato.

CONSORCIO ABC(CON

CONTABILIDADINDEPENDIENTE)

PARTÍCIPE

A

PARTÍCIPEB

40%

50%

VINCULACIÓN

VINCULACIÓN

PARTÍCIPEC

10%

8. En el caso de un contrato de colaboración empresa-

rial sin contabilidad independiente, la vinculación en-tre cada una de las partes integrantes del contrato yla contraparte deberá verificarse individualmente, apli-cando alguno de los criterios de vinculación estableci-dos en el artículo 24° del Reglamento de la LIR.

Se entiende por contraparte a la persona natural o jurí -dica con la que las partes integrantes celebren algunaoperación con el fin de alcanzar el objeto del contrato.

9. Exista un contrato de asociación en participación, en elque alguno de los asociados, directa o indirectamen-

te, participe en más del treinta por ciento (30%) en losresultados o en las utilidades de uno o varios nego -

cios del asociante, en cuyo caso se considerará queexiste vinculación entre el asociante y cada uno de sus

asociados. También se considerará que existe vinculación cuando

alguno de los asociados tenga poder de decisión en losaspectos financieros, comerciales u operativos en unoo varios negocios del asociante.

10. Una empresa no domiciliada tenga uno o más estable-

cimientos permanentes en el país, en cuyo caso existi-rá vinculación entre la empresa no domiciliada y cadauno de sus establecimientos permanentes y entre todosellos entre sí.

11. Una empresa domiciliada en territorio peruano ten-

ga uno o más establecimientos permanentes en el ex-tranjero, en cuyo caso existirá vinculación entre la em-

presa domiciliada y cada uno de sus establecimientospermanentes.

12. Una persona natural o jurídica ejerza influencia domi-nante en las decisiones de los órganos de administración

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 3/22

SEGUNDA QUINCENA - MAYO 2015

SECCIÓN TRIBUTARIA

7

regulado las obligaciones formalesque deben cumplir los contribuyentesque están en el ámbito de aplicaciónde los precios de transferencia.

5.1 Obligados a presentar la

Declaración Jurada AnualInformativa de PreciosTransferencia

Los contribuyentes domiciliados en elpaís deberán presentar una declara-

ción jurada anual informativa cuandoen el ejercicio gravable al que corres-ponda la declaración:

i) Realicen transacciones cuyo mon-

to de operaciones supere los dos-cientos mil y 00/100 nuevos soles(S/. 200 000,00); y/o,

ii) Enajenen bienes a sus partes vin-

culadas y/o desde, hacia o a tra-

vés de países o territorios de bajao nula imposición, cuyo valor demercado sea inferior a su costocomputable.

Como se observa, basta solamente elcumplimiento de uno de los dos requi-sitos mencionados para que el contri-buyente se encuentre obligado a pre-

sentar la DJ informativa de Preciosde Transferencia. No obstante, es im-

portante precisar el concepto “mon-

to de operaciones” para efectos deverificar si dicho importe supera losS/. 200 000,00. Veamos en seguidalo que comprende dicho concepto.

Monto de OperacionesSe enende por monto de operaciones: a la suma de

los montos numéricos pactados entre las partes, sin

disnguir signo posivo o negavo, de los conceptos

que se señalan a connuación y que correspondan a

las transacciones realizadas con partes vinculadas y

a las que se realicen desde, hacia o a través de países

o territorios de baja o nula imposición:

i) Los ingresos devengados en el ejercicio que gene-

ren rentas gravadas; y,

ii) Las adquisiciones de bienes y/o servicios y cual-

quier otro po de transacciones realizadas en el

ejercicio que:

ii.1) Resulten costos o gastos deducibles para la

determinación del Impuesto a la Renta.

ii.2) No siendo deducibles para la determinacióndel Impuesto a la Renta, resulten rentas

gravadas de fuente peruana para una de las

partes.

Tratándose de transferencias de propiedad a tulo

gratuito se deberá considerar el importe del costo

computable del bien.

Finalmente cabe indicar que las tran-

sacciones que serán objeto de la de-

claración serán todas las comprendi-das en el monto de operaciones.

5.2 Obligación de contar con elEstudio Técnico de Precios deTransferencia (ETPT)

Los contribuyentes que, de acuerdoa la LIR, tengan la condición de do-

miciliados en el país deberán contarcon un estudio técnico de precios de

de una o más personas jurídicas oentidades. En tal situación, se con-

siderará que las personas jurídicaso entidades influidas están vincu-

ladas entre sí y con la persona na-

tural o jurídica que ejerce dicha

influencia. Se entiende que una persona na-

tural o jurídica ejerce influenciadominante cuando, en la adop-

ción del acuerdo, ejerce o controlala mayoría absoluta de votos parala toma de decisiones en los órga-

nos de administración de la perso-

na jurídica o entidad.

13. Asimismo, la norma señala quetambién se otorgará el tratamien-

to de partes vinculadas cuandouna persona, empresa o entidaddomiciliada en el país realice, en

el ejercicio gravable, anterior, elochenta por ciento (80%) o más desus ventas de bienes, prestaciónde servicios u otro tipo de opera-

ciones, con una persona, empre-

sa o entidad domiciliada en el paíso con personas, empresas o enti-dades vinculadas entre sí, domi-ciliadas en el país, siempre quetales operaciones, a su vez, re-presenten por lo menos el treintapor ciento (30%) de las compras oadquisiciones de la otra parte enel mismo período. Tratándose deempresas que tengan actividadespor períodos mayores a tres ejer-cicios gravables, tales porcentajesse calcularán teniendo en cuentael porcentaje promedio de ventaso compras, según sea el caso, rea-

lizadas en los tres ejercicios grava-

bles inmediatos anteriores. Lo dis-puesto en este párrafo no será deaplicación a las operaciones querealicen las empresas que confor-man la Actividad Empresarial delEstado, en las cuales la participa-

ción del Estado sea mayor al cin-

cuenta por ciento (50%) del capital.

Finalmente el RLIR también señalaque la vinculación, de acuerdo a al-guno de los criterios establecidos an-

teriormente, también operará cuandola transacción sea realizada utilizan-

do personas o entidades interpues-tas, domiciliadas o no en el país conel propósito de encubrir una transac-ción entre partes vinculadas.

3.2 Supuestos de vinculación

La vinculación quedará configuraday regirá de acuerdo a las siguientesreglas:

a) En el caso de los numerales 1) al11) cuando se verifique la causal.Configurada la vinculación, ésta

regirá desde ese momento hasta elcierre del ejercicio gravable, salvoque la causal de vinculación hayacesado con anterioridad a dicha fe-

cha, en cuyo caso la vinculación seconfigurará en dicho período.

b) En el caso del numeral 12), desdela fecha de adopción del acuerdohasta el cierre del ejercicio grava-

ble siguiente.

c) En el caso al que se refiere el nu -

meral 13), los porcentajes de ven-

tas, prestación de servicios u otrotipo de operaciones así como losporcentajes de compras o adqui-siciones, serán verificados al cierrede cada ejercicio gravable. Confi-gurada la vinculación, ésta regirápor todo el ejercicio siguiente.

4. PAÍSES O TERRITORIOS DEBAJA O NULA IMPOSICIÓN

De acuerdo al artículo 86° del RLIR, seconsideran países o territorios de bajao nula imposición a los siguientes:

1. Alderney

2. Andorra

3. Anguila

4. Angua y Barbuda

5. Anllas Neerlande-

sas

6. Aruba

7. Bahamas

8. Bahrain

9. Barbados

10. Belice11. Bermuda

12. Chipre

13. Dominica

14. Guernsey

15. Gibraltar

16. Granada

17. Hong Kong

18. Isla de Man

19. Islas Caimán

20. Islas Cook

21. Islas Marshall

22. Islas Turcas y Caícos

23. Islas Vírgenes Británicas

24. Islas Vírgenes de Esta-

dos Unidos de América

25. Jersey

26. Labuán

27. Liberia

28. Liechtenstein

29. Luxemburgo

30. Madeira

31. Malvinas

32. Mónaco33. Monserrat

34. Nauru

35. Niue

36. Panamá

37. Samoa Occidental

38. San Cristóbal y Nevis

39. San Vicente y las

Granadinas

40. Santa Lucía

41. Seychelles

42. Tonga

43. Vanuatu

5. OBLIGACIONES FORMALES DEPRECIOS DE TRANSFERENCIA

Al respecto, el inciso g) del artículo32º-A del TUO de la Ley del Impues-to a la Renta dispone que los contribu-

yentes sujetos al ámbito de aplicaciónde precios de transferencia deberánpresentar anualmente una declara-

ción jurada informativa de las tran-

sacciones que realicen con partes vin-

culadas o con sujetos residentes enterritorios o países de baja o nula im-

posición, en la forma, plazo y condi-ciones que establezca la Superinten-

dencia Nacional de AdministraciónTributaria - SUNAT.

En ese sentido, a través de la Reso-lución de Superintendencia N° 167-2006/SUNAT (14.10.2006)1 se han1 Modifcada por la Resolución de Superintendencia N°

175-2013/SUNAT (30.05.2013).

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 4/22

ASESOR EMPRESARIAL

SECCIÓN TRIBUTARIA

8

transferencia cuando en el ejerciciogravable:

i) Los ingresos devengados superenlos seis millones y 00/100 nue-

vos soles (S/. 6 000 000,00) y elmonto de operaciones supere

un millón y 00/100 nuevos soles(S/. 1 000 000,00); y/o,

ii) Enajenen bienes a sus partes vin-

culadas y/o desde, hacia o a tra-

vés de países o territorios de bajao nula imposición, cuyo valor demercado sea inferior a su costocomputable.

Las transacciones que serán obje-

to del estudio técnico serán todaslas comprendidas en el monto deoperaciones.

5.3 Obligación de presentar elEstudio Técnico de Precios deTransferencia

Respecto a este punto, el artículo 4°-Ade la Resolución de SuperintendenciaN° 167-2016/SUNAT señala que loscontribuyentes descritos en el nume-

ral anterior deberán presentar el estu-

dio técnico de precios de transferenciaen procesador de texto convertido aFormato de Documento Portátil (PDF),conjuntamente con la declaración ju-

rada anual informativa de precios detransferencia, para lo cual deberánadjuntar dicho archivo al PDT Preciosde Transferencia - Formulario VirtualNº 3560.

Respecto a la obligación de presen-

tar el ETPT debemos indicar que esuna imposición que nace de una “re-

solución de superintendencia”, es de-

cir que dicha obligación no está con-

templada en una norma con rangode “Ley”, puesto que la Ley del Im-

puesto a la Renta no establece ningu-na obligación general sobre la “pre-

sentación” del ETPT; sino solamente laobligación de “contar” con dicho In-

forme, o lo que es lo mismo, de con-

servarlo para que su exhibición seefectuara a “requerimiento” de la SU-

NAT en el ejercicio de su facultad defiscalización.

Asimismo, el Código Tributario tam-

poco establece una obligación al res-pecto, y solamente hace referencia ala obligación que tiene el contribuyen-

te de permitir el control por la Admi-nistración Tributaria, así como presen-

tar o exhibir, en las oficinas fiscales oante los funcionarios autorizados, se-

gún señale la Administración, las de-

claraciones, informes, libros de actas,

registros y libros contables y demásdocumentos relacionados con he-

chos susceptibles de generar obliga-

ciones tributarias, en la forma, plazos

y condiciones que le sean requeridos,así como formular las aclaracionesque le sean solicitadas.

Por lo cual consideramos que no exis-te la obligación de presentar el ETPTconjuntamente con la declaración ju-

rada de precios de transferencia y enconsecuencia en este caso no es apli-cable la infracción de “No exhibir o nopresentar el Estudio Técnico que res-palde el cálculo de precios de trans-ferencia conforme a Ley” establecidaen el numeral 25 del artículo 177º delCódigo Tributario.

6. EXCEPTUADOS DE LA OBLI-GACIÓN DE PRESENTAR LADECLARACIÓN JURADA DE PT

Se exceptúa de la obligación de pre-

sentar la declaración jurada anual

informativa y de contar y presen-

tar el estudio técnico de precios detransferencia:

a) A las personas naturales, sucesio-

nes indivisas o sociedades con-

yugales que optaron por tributarcomo tales para efectos del Im-

puesto a la Renta, que no generanrentas de tercera categoría.

b) A las empresas que, según el De-

creto Legislativo Nº 1031 que pro-

mueve la eficiencia de la actividadempresarial del Estado, conformanla actividad empresarial del Estadoasí como a las empresas del Esta-

do pertenecientes al nivel del go-

bierno regional y local a las que seaplica la Primera Disposición Com-

plementaria Transitoria y Modifica-

toria del citado Decreto.

7. PDT Y LUGAR DE PRESENTACIÓN

La declaración jurada anual informa-

tiva y el estudio técnico de precios detransferencia se presentarán median-te el PDT Precios de Transferencia -Formulario Virtual Nº 3560 - Versión

1.3.Los lugares para presentar la decla-

ración jurada anual informativa y,de corresponder, el estudio técnicode precios de transferencia, son lossiguientes:

a) Si el archivo generado por el PDTPrecios de Transferencia - Formu-

lario Virtual Nº 3560 - versión 1.3ocupa un espacio igual o menor a3 MB, éste se presentará solo a tra-

vés de SUNAT Virtual.

b) Si el archivo generado por el PDTPrecios de Transferencia - Formu-

lario Virtual Nº 3560 - versión 1.3ocupa un espacio mayor a 3 MB di-cho PDT se presentará:

A UTOR : A GUILAR E SPINOZA , H ENRY

Contador Público y Abogado; Post Grado en

NIIF; Maestría en Tributación; Asesor y Consultor

Contable y Tributario; Miembro del Staff de la

Revista Asesor Empresarial.

• Tratándose de Principales Con-

tribuyentes Nacionales: En la de-

pendencia de la Intendencia dePrincipales Contribuyentes Na-

cionales encargada de recepcio-

nar sus declaraciones pago.

• Tratándose de contribuyentespertenecientes al directorio de laIntendencia Lima:

i) Si son Principales Contribu-

yentes: En las dependenciasencargadas de recepcionarsus declaraciones pagos oen los Centros de Servicios alContribuyente habilitados porla SUNAT, en la provincia deLima o en la Provincia Consti-tucional del Callao.

ii) Si son Medianos o PequeñosContribuyentes: En los Cen-

tros de Servicios al Contribu-

yente habilitados por la SU-

NAT en la Provincia de Lima oen la Provincia Constitucionaldel Callao.

• De pertenecer al directorio delas Intendencias Regionales uOficinas Zonales: En las depen-

dencias de la SUNAT de su juris-dicción o en los Centros de Servi-cios al Contribuyente habilitadospor dichas dependencias.

8. CRONOGRAMA DE VENCI-

MIENTOS 2015La declaración Jurada Informativa dePrecios de Transferencia correspon-

diente al ejercicio 2014 debe efec-tuarse de acuerdo al cronograma devencimientos mensuales del periodomayo 2015. Veamos a continuaciónlas fechas de vencimientos según elúltimo dígito de RUC.

Último dígito del RUC Vencimiento

0 12.06.2015

1 15.06.2015

2 16.06.2015

3 17.06.2015

4 18.06.2015

5 19.06.2015

6 08.06.2015

7 09.06.2015

8 10.06.2015

9 11.06.2015

Buenos Contribuyentes 22.06.2015

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 5/22

SEGUNDA QUINCENA - MAYO 2015

SECCIÓN TRIBUTARIA

9

Operatividad Tributaria

Servicios intragrupo: causalidad y sustento de operaciones

1 Conforme a lo establecido en la RTF N° 02711-3-2003de fecha 21.05.2003.

2 Guías sobre Precios de Transferencia para EmpresasMultinacionales y Administraciones Fiscales, aprobadaspor el Consejo de la Organización para la Cooperacióny el Desarrollo Económico - OCDE.

3 GARCIA PRATS, F.A: “Los Precios de Transferencia: Sutratamiento Tributario desde la Perspectiva Europea” ,Crónica Tributario, Número 117, España, (2005) Pág. 34.

4 COSÍN OCHAÍTA, R: “Fiscalidad de Precios deTransferencia” ; Grupo Wolters Klumer, España,(2007), Pág. 63-64.

Ciertamente en determinadas ocasio-nes resultará bastante difícil deslindarentre estos grupos de servicios. Sinembargo, al no encontrar diferenciasverdaderamente efectivas entre ellas,para los propósitos que nos interesan,esas distinciones serán dejadas delado aunque, de una u otra manera,vamos a referirnos a ellos de mane-ra indistinta, pues los problemas quesuscitan a unos y a otros son funda-mentalmente los mismos.

Ahora bien, para determinar el valorde mercado tratándose de serviciosintra-grupos o, dicho de otro modo,el precio que habría sido pactado porempresas independientes entre sí, afalta de claridad del los artículos 32°y 32°- A de la LIR con relación a esteasunto en particular, debemos acudira las Directivas PT OCDE, las cuales,son acogidas como una fuente de in-terpretación del alcance y contenidode las disposiciones sobre nuestranormativa en materia de precios detransferencia, en tanto no se opongana ellas (inciso h) del artículo 32°-A dela LIR). Así pues, a la hora de valorarun servicio entre empresas asociadas,en nuestro caso, debemos atender alo previsto en las Directivas PT OCDE.Y ello, precisamente, por lo dispuestoen nuestra normativa interna.

Estas reglas de valoración serán apli-cables tanto para las importacionescomo para las exportaciones de ser-vicios intra-grupo. Al respecto, CésarGarcía Novoa advierte que “cuandose produce una importación a preciossuperiores a los de mercado, se estarágenerando un mayor gasto en el im-

portador y, por tanto llevando a cabouna nítida operación de erosión de labase imponible del importador que estrasladada al Estado del exportador.

Cabe señalar que también se puedeimportar a precios inferiores a losque serían normales en condicionesnormales de mercado. En estos ca-sos, será el exportador quién tendráun menor ingreso en su Estado deresidencia que, seguramente, seráun Estado de alta tributación, por loque se produce un traslado de basesimponibles al Estado de residenciadel importador a través de un menor

gasto”. Sin embargo, la valoraciónde las operaciones de exportación deservicios entre empresas asociadasnormalmente no presenta mayoresinconvenientes técnicos o prácticos.

las Directivas PT OCDE2 para poderencontrar respuestas a la interroganteplanteada.

De acuerdo a la concepción general-mente aceptada, se comprenden enél una variedad de servicios que unaentidad perteneciente a un grupo em-presarial presta a otra entidad o partede dicho grupo. Se observa, que lasDirectivas PT OCDE no aportan ma-yores concreciones con relación al

significado de dicha expresión. Sinembargo, cumplen con precisar queentre los indicados servicios se pue-den incluir los administrativos, lega-les, contables, técnicos y comerciales,por citar algunos de ellos.

No debemos dejar de mencionar quealgunos autores han notado que enlos últimos años se ha registrado “unmayor impacto de los servicios inten-sivos en tecnología y una creciente in-materialidad del valor añadido”3.

A su vez hay autores que distinguenentre distintas clases de servicios quepueden ser prestados entre miembrosde un mismo grupo. A juicio de RafaelCosín Ochaíta, por ejemplo, existenesencialmente los siguientes cinco ti-pos de servicio que pueden vinculara las partes: Servicios de naturalezarutinaria, de asistencia técnica, de na-turaleza técnica, de envío de personaly una combinación de los servicios in-dicados anteriormente4.

De otro lado, Alberto Xavier al res-pecto indica que “en el ámbito de lasprestaciones de servicios hay que dis-tinguir los servicios individualizadosque una empresa del grupo presta a

otra empresa del grupo, en términosbilaterales y específicos, como po-drían ser prestados por un tercero in-dependiente, los servicios de grupo oservicio colectivos que se caracterizanpor el carácter colectivo de la ventajaque propician a todas o parte de lasempresas que lo integran y cuya na-turaleza y finalidad no lo tornan asi-milables a los servicios prestados porempresas independientes”.

1. INTRODUCCIÓN

Como bien sabemos, la Administra-ción Tributaria se muestra reacia enaceptar la deducción de gastos pro-venientes de servicios, que según ellano son “debidamente sustentados”,sobre todo si estos son prestados porsujetos no domiciliados.

Cabe señalar, que en la mayoría delos casos se alega la falta de feha-ciencia de gastos o, más precisamen-te, que la operaciones cuestionadasno son reales. Esto sucede cuandosegún la Administración Tributaria nose evidencia la efectiva prestación delos servicios con contratos, registroscontables, informes u otra documen-tación, no resultando suficiente paratal efecto la presentación del compro-bante de pago cuya sustentación sesolicita. Para ello se ampara en diver-sas disposiciones de nuestro ordena-miento tributario, invocando incluso

como base legal desde la norma VIIIdel Título Preliminar del Código Tri-butario, hasta el propio artículo 37°de la Ley del Impuesto a la Renta (enadelante LIR), el cual conforme a sucriterio, supone no sólo la necesidaddel gasto sino la realidad del mismo1.

Ahora bien, teniendo en cuenta lasfrecuentes observaciones realizadaspor la Administración Tributaria res-pecto a este tipo de gastos, hemoscreído conveniente tratar en el presen-te informe lo concerniente a los servi-cios intra-grupos, así como de su cau-salidad y del sustento de los mismos.

2. ¿QUÉ DEBEMOS ENTEN-DER POR SERVICIOS INTRA-GRUPO?

Al respecto debemos indicar que ni lanorma legal ni la reglamentaria nos pro-porciona un concepto de lo que debe-mos entender por servicios intra-grupo.

Mucho menos se establecen reglas es-pecíficas de valoración para este tipode operaciones. Ahora bien, a faltade una regulación expresa debemosrecurrir a la doctrina tributaria, la le-gislación comparada y sobre todo a

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 6/22

ASESOR EMPRESARIAL

SECCIÓN TRIBUTARIA

10

actividad. Conforme lo señalado en elpárrafo 7.6 del citado Capítulo VII delas Directivas PT OCDE:

“Bajo el principio de plena competen-cia, para responder a la cuestión de siun miembro del grupo ha prestado o

no un servicio, ejerciendo tal actividaden beneficio de uno o varios miembrosdel grupo, habría que determinar si laactividad supone un interés económi-co o comercial para un miembro delgrupo que refuerza así su posicióncomercial. Puede responderse a estacuestión preguntándose si, en circuns-tancias comparables, una empresa in-dependiente hubiera estado dispuestaa pagar a otra empresa independientela ejecución de esta actividad o si lahubiera ejecutado ella misma inter-namente”. Si la actividad no es delas que una empresa independiente

hubiera estado dispuesta a pagar porella o hubiera ejecutado ella misma,no debería en general, considerarsecomo un servicio intra-grupo de con-formidad con el principio de plenacompetencia”7.

De dicho texto podemos deducir quede no verificarse que la actividaddesarrollada deriva en un beneficioidentificable y suficientemente previ-sible para la empresa pagadora dela renta “esta clase de actividad nojustificaría una retribución” y desde laperspectiva del Impuesto a la Renta,

tampoco procedería la deducción degasto respectivo. Esto último respondea que esa situación estaría revelandoque no existe una relación de causa-lidad directa entre el gasto producidoy la generación de la renta gravada ocon el mantenimiento de su fuente encondiciones de productividad, comolo exige el artículo 37° de la LIR, locual a su vez podría dar como resul-tado el desconocimiento del créditofiscal del IGV que haya gravado esaoperación, de ser el caso.

Todas estas cuestiones se encuentranestrechamente entrelazadas en sí,dependiendo en definitiva una de lasotras, Por ello, normalmente, correnla misma suerte. Asimismo, debemostener presente que un eventual desco-nocimiento del gasto podría ser fuentede una problema de doble, o incluso,múltiple imposición, ya que el supues-to “servicio” podría encontrarse gra-vado en el país de donde proviene elproveedor del mismo y, demás, en elnuestro, si genera renta de fuente pe-ruana, sin que sea deducible.

Entre las actividades que podrían pro-ducir este resultado se encuentran,

las que un miembro del grupo (nor-malmente, la sociedad matriz o unasociedad holding regional) efectúa

debido a sus intereses en uno o va-rios miembros del grupo, por ejem-plo en calidad de accionista8. Entreestos últimos se pueden destacar losservicios relacionados exclusivamentecon la estructura jurídica de la matriz,

tales como organización de las juntasgenerales de accionistas, emisión deacciones de la matriz, consolidaciónde cuentas de las inversiones de lamatriz en sus filiales. Se podría pro-ducir también ese resultado, cuandose satisface una contraprestación porun servicio que no se ha realizado.

4. ¿COMO SE DEMUESTRA LAEFECTIVA PRESTACIÓN DE LOSSERVICIOS INTRA-GRUPO?

Para proceder con la valorización deun servicio intra-grupo, antes debe-

mos demostrar que el servicio ha sidorealizado o, lo que es lo mismo, queesta sea fehaciente. Siendo así que,hasta que ello no ocurra, no puedehaber aplicación de ninguno de losmétodos previstos para valorar ope-raciones vinculadas, conforme lo hu-bieran hecho partes independientes,ni mucho menos procedería realizarajustes por los precios de transferen-cia aplicados. Entenderlo de maneradiferente significaría empeñarse envalorar a precios de mercado una re-tribución de un servicio que no se hademostrado que existe. Y esto sería

un contrasentido, porque supondríaadmitir que puede haber retribucióno contraprestación por servicios quenunca se llegan a producir.

De este modo, se requiere que la en-tidad destinataria del servicio manten-ga a disposición de la AdministraciónTributaria toda la documentación quepermita acreditar que el mismo ha sidoefectivamente prestado, lo cual supon-drá el cumplimiento de la carga de laprueba que se les impone a los contri-buyentes domiciliados. Esta exigenciaha sido validada por el Tribunal Fiscal,en casos donde se ha discutido la fe-

haciencia de diversas operaciones.

Siendo así, que conforme al criteriorecogido por el Tribunal Fiscal en nu-merosas resoluciones como las N°s01218-2-2002, 04245-1-2005 y06565-4-2005, para tener derechoa la deducción de gastos, no bastacon acreditar que se cuenta con elcomprobante de pago que respaldelas operaciones realizadas, ni con elregistro contable de las mismas, si noque se debe demostrar que, en efecto,éstas se hayan realizado.

Para tal efecto se podría contar con

elementos de prueba, como por ejem-plo, contratos de servicios, recibos de

5 GARCIA PRATS, F.A: “Los precios de Transferencia: Sutratamiento Tributario desde la Perspectiva Europea” ,ob. Cit. Pág. 34.

6 Directivas PT OCDE, Párrafo 7.1.7 Directivas PT OCDE , Párrafo 7.6. 8 Directivas PT OCDE, Párrafo 7.9.

3. DIRECTIVAS DE PRECIOS DETRANSFERENCIA OCDE

Las Directivas de la OCDE nos pro-porcionan de una manera amplia losmecanismos de fijación de los precios

de transferencia, analizando aquellosmétodos que se ajustan al principiode libre concurrencia, los cuales hansido acogidos en nuestra legislacióntributaria. Como ha sostenido GarcíaPrats, “las guías se convierten así, enun instrumento interpretativo de primerorden para verificar la adecuación dela normativa interna a las exigenciasconvencionales, así como en muchoscasos para la interpretación de la pro- pia normativa interna de regulación delos precios de transferencia”5. Nos en-contramos ante el instrumento más im-portante y depurado para hacer frente

a “los problemas que se plantean enmateria de precios de transferencia aldeterminar si un miembro de un gru-po multinacional ha suministrado ono servicios a otros miembros de esegrupo y, en caso afirmativo, al fijar elprecio de plena competencia aplicablea esos servicios intra- grupo6.

Cabe señalar que las “cuestiones deaplicación específicas a los serviciosintra-grupo” son objeto del Capítulo

VII de las Directivas PT OCDE, dondeexiste toda una regulación o líneas di-rectrices que nos permiten un mejor en-tendimiento del tema de este informe, yen particular, de los criterios o métodosque tendremos que utilizar, en su caso,para valorar a precios de mercado losservicios entre entidades vinculadas.

Ahora bien de la revisión del mismo,se desprende que el análisis de la fija-ción de los precios de transferencia delos servicios intra-grupo debe llevarsea cabo en dos fases:

- 1era Fase: Donde se comproba-rá si éstos han sido efectivamenteprestados.

- 2das Fase: Sólo si se supera la

primera fase, será necesario con-tinuar con el análisis que haga po-sible hallar el valor de mercado dela operación (el que hubieran pac-tado empresas independientes).

De esta forma, se condiciona la exis-tencia misma de los servicios intra-grupo a que ellos produzcan o pue-dan producir una ventaja o utilidada su destinatario. Más aún, se exigeque de alguna manera se pueda de-mostrar que la actividad o serviciode que se trate le genere un benefi-cio directamente, en aspectos con-cretos y siempre relacionados con su

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 7/22

SEGUNDA QUINCENA - MAYO 2015

SECCIÓN TRIBUTARIA

11

Ahora bien, la búsqueda del precioque hubiera sido acordado por em-presas independientes exige desarro-llar un análisis de comparabilidad en-tre la transacción vinculada efectuaday la transacción teórica realizada en

una situación de independencia. Aestos efectos, los factores a tener encuenta son, especialmente, el valordel servicio para el destinatario y elimporte que una empresa indepen-diente hubiera estado dispuesta apagar por ese servicio en circunstan-cias comparables, así como los costospara el proveedor del servicio9.

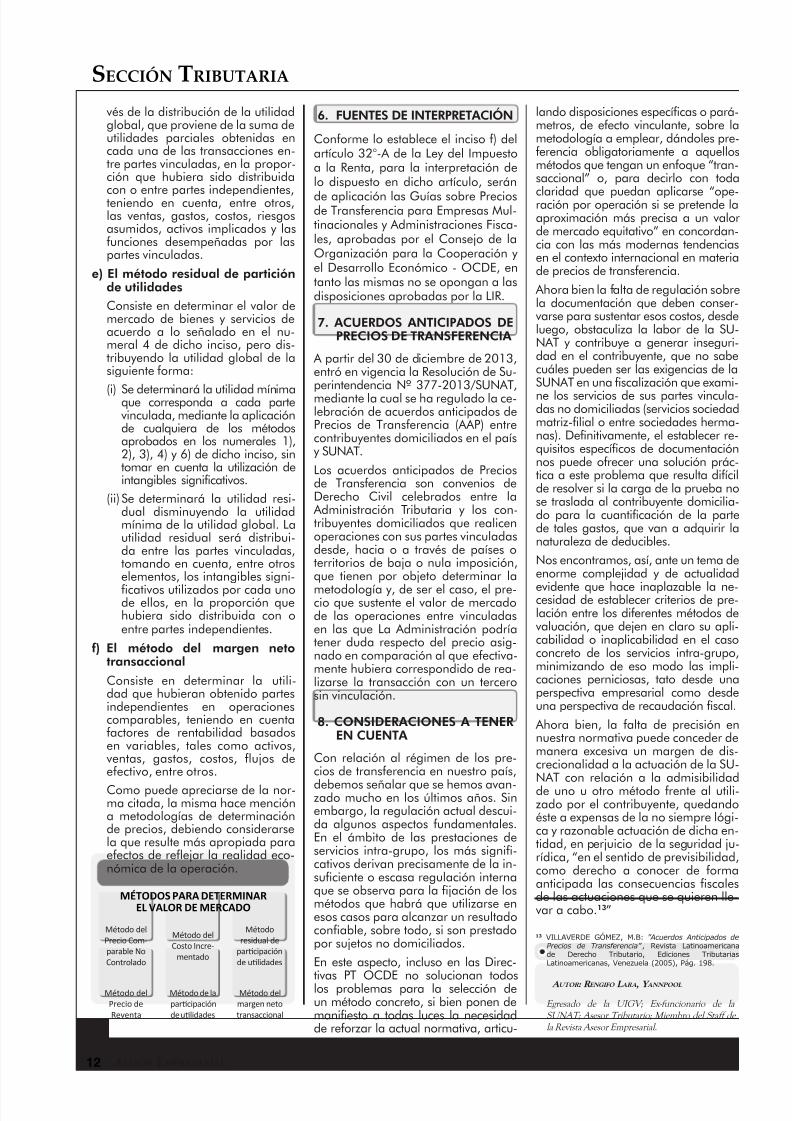

5.1 Métodos para determinar el Valor de Mercado

Debemos mencionar que el inciso e)del artículo 32°-A del TUO de la Leydel Impuesto a la Renta establece quelos precios de las transacciones suje-tas al ámbito de aplicación de dichoartículo serán determinados conformea cualquiera de los siguientes métodosinternacionalmente aceptados, paracuyo efecto deberá considerarse el queresulte más apropiado para reflejar larealidad económica de la operación:

a) El método del precio compara-ble no controlado

Cuando exista un precio de merca-do del mismo servicio objeto de latransacción entre entidades vincu-

ladas, el primero de ellos (MPCNC)será el ideal, habiendo sido recono-cido como “el método más fiable detodos y preferible a todos los demás, puesto que se determina el preciode mercado comparando el preciode la operación vinculada con elde una transacción similar llevadaa cabo entre empresas totalmenteindependientes o, al menos, con el precio cargado a una relación co-mercial o financiera similar dondeuna de las partes no sea miembrode la empresa o grupo multinacionalen circunstancias similares”10.

Debemos destacar que la idoneidaddel MPCNC se encuentra supedita-da a la existencia de informaciónclara y suficiente de “comparables”;vale decir, sobre el precio o el mon-to de las contraprestaciones que sehubieran pactado con o entre par-tes independientes en operacionescomparables. La cuestión clave, se-ría en identificar el precio de mer-cado de servicios iguales o simila-res, efectuando las correcciones oajustes necesarios para eliminar lasdiferencias que pudieran existir en-tre las transacciones objeto de com-

9 Directivas PT OCDE, párrafo 7.29.10 SALA GALVÁN, G: “Los Precios de Transferencia

Internacionales. Su Tratamiento Tributario” , Tirant LoBlanch, Valencia (2003), Pág. 102.

11 DE PABLO VARONA, J.C: “Las Operaciones Vinculadasen el IRPF”, ob. Cit., Pág. 77.

12 GARCIA PRATS, F.A: “Los Precios de Transferencia: SuTratamiento Tributario desde la Perspectiva Europea” ,ob. Cit., Pág. 47.

pago por anticipos entregados, registrocontable de los egresos de caja, pro-puesta o plan de servicios valorizadosentregados por sus proveedores, che-ques girados para el pago de dichosgastos, copia de los estados de cuenta

en los que figuren los cheques giradosy cargado en cuenta, entre otros.

Asimismo, el Tribunal Fiscal ha esta-blecido en las RTF N°s 00120-5-2002,03252-2-2004 y 05931-4-2005, en-tre otras, que corresponde a la Admi-nistración Tributaria evaluar la efectivarealización de las operaciones funda-mentalmente en base a la documen-tación proporcionada por los contribu-yentes, siendo para ello necesario queéstos mantengan, al menos, un nivelmínimo indispensable de elementosde pruebas que acrediten, en caso seanecesario, que los comprobantes de

pago que sustentan su derecho corres-ponden a operaciones reales.

Con base en ello, el Tribunal Fiscalentiende que, para efectos tributarios,el sujeto pasivo tiene la obligación demantener a disposición de la Admi-nistración Tributaria, para cuando searequerida por ésta, la documentaciónque permite acreditar o probar queservicios por los cuales se ha pagadouna cantidad de dinero determinada,fueron efectivamente prestados, parade ese modo sustentar su derecho ala deducción de los gastos o al cré-

dito fiscal del IGV. Lo dicho nos llevaa pensar que corresponde al contri-buyente sustentar sus operaciones, sinexcepción de ningún caos, en tantoque la carga de la prueba recae en él.

Ahora bien, nuestro legislación no es-tablece exigencias específicas sobre ladocumentación que para este propó-sito deben conservar las empresas, niacerca de su contenido, lo cual desdeluego contribuye a generar insegu-ridad en ellas como contribuyentes,dado que no saben con exactitud cuá-les pueden ser las exigencias de la SU-NAT en una inspección que examine,en especial, operaciones realizadascon partes vinculadas. No hay dudaque los contribuyentes que poseanla documentación que demuestre lafehaciencia de la operación seránaquellos que menos riesgo asumanen una eventual fiscalización.

5. DETERMINACIÓN DEL VALORDE MERCADO

Al demostrar fehacientemente la rea-lización de los servicios intra-grupoevaluados, se procederá en demos-trar si la valoración de la presentación

acordada es consistente con la quehubieran fijado empresas separadase independientes, en condicionesiguales o similares.

paración, lo cual suele ser bastantecomplicado ya que las transaccio-nes entre partes vinculadas son tanparticulares que normalmente noexiste un mercado claramente defi-nido en el que participen empresas

independientes11

. Al respecto Gar-cía Prats señala que “la dificultad deencontrar comparables adecuadospara la aplicación de dicho métodoreduce su fiabilidad en la práctica asituaciones menos complejas, en lasque existe un precio de referencia,cotizaciones oficiales u otros para-gones similares”12. Esta situaciónabre las puertas a la aplicación deotro tipo de métodos para valorara precios de mercado operacionesvinculadas, como lo ordena nuestralegislación.

b) El método del precio de reventa Consiste en determinar el valor de

mercado de adquisición de bienesy servicios en que incurre un com-prador respecto de su parte vincu-lada, los que luego son objeto dereventa a una parte independiente,multiplicando el precio de reventaestablecido por el comprador porel resultado que proviene de dis-minuir, de la unidad, el margen deutilidad bruta que habitualmenteobtiene el citado comprador entransacciones comparables conpartes independientes o en el mar-

gen que habitualmente se obtieneen transacciones comparables en-tre terceros independientes.

El margen de utilidad bruta del com-prador se calculará dividiendo la uti-lidad bruta entre las ventas netas.

c) El método del costo incrementado Consiste en determinar el valor de

mercado de bienes y servicios queun proveedor transfiere a su partevinculada, multiplicando el costo in-currido por tal proveedor, por el re-sultado que proviene de sumar a launidad el margen de costo adicio-nado que habitualmente obtiene eseproveedor en transacciones compa-rables con partes independientes oen el margen que habitualmente seobtiene en transacciones compara-bles entre terceros independientes.

El margen de costo adicionadose calculará dividiendo la utilidadbruta entre el costo de ventas.

d) El método de la participación deutilidades

Consiste en determinar el valor demercado de bienes y servicios a tra-

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 8/22

ASESOR EMPRESARIAL

SECCIÓN TRIBUTARIA

12

vés de la distribución de la utilidadglobal, que proviene de la suma deutilidades parciales obtenidas encada una de las transacciones en-tre partes vinculadas, en la propor-ción que hubiera sido distribuidacon o entre partes independientes,teniendo en cuenta, entre otros,las ventas, gastos, costos, riesgosasumidos, activos implicados y lasfunciones desempeñadas por laspartes vinculadas.

e) El método residual de particiónde utilidades

Consiste en determinar el valor demercado de bienes y servicios deacuerdo a lo señalado en el nu-meral 4 de dicho inciso, pero dis-tribuyendo la utilidad global de lasiguiente forma:

(i) Se determinará la utilidad mínimaque corresponda a cada partevinculada, mediante la aplicaciónde cualquiera de los métodosaprobados en los numerales 1),2), 3), 4) y 6) de dicho inciso, sintomar en cuenta la utilización deintangibles significativos.

(ii) Se determinará la utilidad resi-dual disminuyendo la utilidadmínima de la utilidad global. Lautilidad residual será distribui-da entre las partes vinculadas,tomando en cuenta, entre otroselementos, los intangibles signi-

ficativos utilizados por cada unode ellos, en la proporción quehubiera sido distribuida con oentre partes independientes.

f) El método del margen netotransaccional

Consiste en determinar la utili-dad que hubieran obtenido partesindependientes en operacionescomparables, teniendo en cuentafactores de rentabilidad basadosen variables, tales como activos,ventas, gastos, costos, flujos deefectivo, entre otros.

Como puede apreciarse de la nor-ma citada, la misma hace mencióna metodologías de determinaciónde precios, debiendo considerarsela que resulte más apropiada paraefectos de reflejar la realidad eco-nómica de la operación.

MÉTODOS PARA DETERMINAREL VALOR DE MERCADO

Método del

Precio Com-

parable No

Controlado

Método del

Costo Incre-

mentado

Método

residual de

partcipación

de utlidades

Método del

Precio de

Reventa

Método de la

partcipación

de utlidades

Método del

margen neto

transaccional

6. FUENTES DE INTERPRETACIÓN

Conforme lo establece el inciso f) delartículo 32°-A de la Ley del Impuestoa la Renta, para la interpretación delo dispuesto en dicho artículo, serán

de aplicación las Guías sobre Preciosde Transferencia para Empresas Mul-tinacionales y Administraciones Fisca-les, aprobadas por el Consejo de laOrganización para la Cooperación yel Desarrollo Económico - OCDE, entanto las mismas no se opongan a lasdisposiciones aprobadas por la LIR.

7. ACUERDOS ANTICIPADOS DEPRECIOS DE TRANSFERENCIA

A partir del 30 de diciembre de 2013,entró en vigencia la Resolución de Su-perintendencia Nº 377-2013/SUNAT,mediante la cual se ha regulado la ce-lebración de acuerdos anticipados dePrecios de Transferencia (AAP) entrecontribuyentes domiciliados en el paísy SUNAT.

Los acuerdos anticipados de Preciosde Transferencia son convenios deDerecho Civil celebrados entre la

Administración Tributaria y los con-tribuyentes domiciliados que realicenoperaciones con sus partes vinculadasdesde, hacia o a través de países oterritorios de baja o nula imposición,que tienen por objeto determinar la

metodología y, de ser el caso, el pre-cio que sustente el valor de mercadode las operaciones entre vinculadasen las que La Administración podríatener duda respecto del precio asig-nado en comparación al que efectiva-mente hubiera correspondido de rea-lizarse la transacción con un tercerosin vinculación.

8. CONSIDERACIONES A TENEREN CUENTA

Con relación al régimen de los pre-cios de transferencia en nuestro país,

debemos señalar que se hemos avan-zado mucho en los últimos años. Sinembargo, la regulación actual descui-da algunos aspectos fundamentales.En el ámbito de las prestaciones deservicios intra-grupo, los más signifi-cativos derivan precisamente de la in-suficiente o escasa regulación internaque se observa para la fijación de losmétodos que habrá que utilizarse enesos casos para alcanzar un resultadoconfiable, sobre todo, si son prestadopor sujetos no domiciliados.

En este aspecto, incluso en las Direc-tivas PT OCDE no solucionan todoslos problemas para la selección deun método concreto, si bien ponen demanifiesto a todas luces la necesidadde reforzar la actual normativa, articu-

A UTOR : R ENGIFO L ARA , Y ANNPOOL

Egresado de la UIGV; Ex-funcionario de la

SUNAT; Asesor Tributario; Miembro del Staff de

la Revista Asesor Empresarial.

lando disposiciones específicas o pará-metros, de efecto vinculante, sobre lametodología a emplear, dándoles pre-ferencia obligatoriamente a aquellosmétodos que tengan un enfoque “tran-saccional” o, para decirlo con toda

claridad que puedan aplicarse “ope-ración por operación si se pretende laaproximación más precisa a un valorde mercado equitativo” en concordan-cia con las más modernas tendenciasen el contexto internacional en materiade precios de transferencia.

Ahora bien la falta de regulación sobrela documentación que deben conser-varse para sustentar esos costos, desdeluego, obstaculiza la labor de la SU-NAT y contribuye a generar inseguri-dad en el contribuyente, que no sabecuáles pueden ser las exigencias de laSUNAT en una fiscalización que exami-

ne los servicios de sus partes vincula-das no domiciliadas (servicios sociedadmatriz-filial o entre sociedades herma-nas). Definitivamente, el establecer re-quisitos específicos de documentaciónnos puede ofrecer una solución prác-tica a este problema que resulta difícilde resolver si la carga de la prueba nose traslada al contribuyente domicilia-do para la cuantificación de la partede tales gastos, que van a adquirir lanaturaleza de deducibles.

Nos encontramos, así, ante un tema deenorme complejidad y de actualidad

evidente que hace inaplazable la ne-cesidad de establecer criterios de pre-lación entre los diferentes métodos devaluación, que dejen en claro su apli-cabilidad o inaplicabilidad en el casoconcreto de los servicios intra-grupo,minimizando de eso modo las impli-caciones perniciosas, tato desde unaperspectiva empresarial como desdeuna perspectiva de recaudación fiscal.

Ahora bien, la falta de precisión ennuestra normativa puede conceder demanera excesiva un margen de dis-crecionalidad a la actuación de la SU-NAT con relación a la admisibilidadde uno u otro método frente al utili-zado por el contribuyente, quedandoéste a expensas de la no siempre lógi-ca y razonable actuación de dicha en-tidad, en perjuicio de la seguridad ju-rídica, “en el sentido de previsibilidad,como derecho a conocer de formaanticipada las consecuencias fiscalesde las actuaciones que se quieren lle-var a cabo.13”

13 VILLAVERDE GÓMEZ, M.B: ”Acuerdos Anticipados dePrecios de Transferencia” , Revista Latinoamericanade Derecho Tributario, Ediciones TributariasLatinoamericanas, Venezuela (2005), Pág. 198.

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 9/22

SEGUNDA QUINCENA - MAYO 2015

SECCIÓN TRIBUTARIA

13

Alerta Tributaria

Frente a la imposibilidad de emitir recibos por honorarios electrónicos¿procede la emisión en forma manual?

sustentar gasto o costo paraefectos tributarios.

Debemos tener en cuenta que elSistema solicita el número del do-cumento de identidad (RUC, DNIu otro documento), al anotarlohacemos CLICK en validar el RUCo DNI, apareciendo el nombre orazón social del usuario.

b) Descripción o tipo de servicioprestado.

c) Tipo de renta que percibe porel servicio prestado, inciso a) ob) del artículo 33º de la Ley delImpuesto a la Renta.

d) Marcar si el emisor electrónicoestá o no afecto a la Retencióndel Impuesto a la Renta de cuar-ta categoría.

e) Tipo de moneda y monto de loshonorarios.

Si el servicio se presta a título gra-tuito, se deberá indicar tal circuns-tancia, así como el tipo de moneda

y monto de los honorarios que hu-bieran correspondido.

En caso el contribuyente dejarade anotar la información solicita-da el sistema no permitirá la emi-sión del Recibo por HonorariosElectrónico.

• Para emitir el Recibo por Ho-norarios Electrónico, el emisorelectrónico deberá seleccionarla opción que para tal fin pre-

vea el Sistema.

3. OTORGAMIENTO DEL RECIBO

POR HONORARIO ELECTRÓ-NICO

El Recibo por Honorarios Electrónicose considerará otorgado:

• Si el usuario cuenta con CLAVESOL, al momento de su emisión.

• Si el usuario no cuenta con CLAVESOL, cuando el emisor electrónico,a elección del usuario:a) Remita el Recibo por Honorarios

Electrónico al correo electrónicoque proporcione el usuario; u,

b) Otorgue al usuario una repre-

sentación impresa del Recibopor Honorarios Electrónico.

Debemos tener en cuenta que enla prestación del servicio a título

1. INTRODUCCIÓN

Mediante la publicación de la Reso-lución de Superintendencia Nº 182-2008/SUNAT (14.10.2008) se im-plementa la emisión electrónica delRecibo por Honorarios y el llevado delLibro de Ingresos y Gastos de maneraelectrónica.

En dicha Resolución de Superinten-dencia se precisa que el sujeto per-

ceptor de rentas de cuarta categoríadel Impuesto a la Renta que cuentecon Código de Usuario y Clave SOLy que conforme al Reglamento deComprobantes de Pago deba emitirRecibo por Honorarios podrá obte-ner la calidad de emisor electrónico,siempre que cumpla con las siguien-tes condiciones:

• Tener en el RUC la condición dedomicilio fiscal habido.

• No encontrarse en el RUC en esta-do de suspensión temporal de acti-vidades o baja de inscripción.

• Encontrarse afecto en el RUC al Im-puesto a la Renta de cuarta catego-ría.

En caso el contribuyente incumplieralas condiciones previstas en los nume-rales antes indicados, su afiliación alSistema será rechazada.

2. EMISIÓN DEL RECIBO PORHONORARIOS ELECTRÓNI-COS

La emisión del Recibo por HonorariosElectrónico se realiza únicamente uti-

lizando el Sistema preparado por laSUNAT, y mediante su plataforma opágina virtual.

El contribuyente, para emitir el ReciboElectrónico, debe ingresar a SUNATOperaciones en Línea, seleccionar laopción COMPROBANTES DE PAGO,SISTEMA DE EMISIÓN ELECTRÓNI-CA, RECIBOS POR HONORARIOSELECTRÓNICOS, EMISIÓN POR RE-CIBOS POR HONORARIOS ELEC-TRÓNICOS y cumplir con lo siguiente:

• Registrar la siguiente informa-ción:

a) Apellidos y nombres o denomi-nación o razón social y núme-ro de RUC del usuario. En esteúltimo caso, sólo si se requiere

oneroso, el otorgamiento del ReciboElectrónico deberá efectuarse en elmomento en que se perciba la retri-bución y por el monto de la misma.

Cuando se trate de servicios prestadosa título gratuito, el otorgamiento delRecibo Electrónico deberá realizarsecon la culminación del servicio.

4. ¿CÓMO ACTUAR EN CASOQUE EL CONTRIBUYENTE NO

PUEDA EMITIR LOS RECIBOSELECTRÓNICOS?

La Resolución de SuperintendenciaNº 182-2007/SUNAT, precisa que sipor causas no imputables al contri-buyente, esté imposibilitado de emitirel Recibo por Honorarios Electrónicomediante SUNAT Operaciones en Lí-nea podrá emitir, de ser el caso, el Re-cibo por Honorarios usando formatosimpresos y/o importados por impren-tas autorizadas.

Si el emisor electrónico ha usado for-matos impresos y/o importados porimprentas autorizadas para emitir elRecibo por Honorarios y/o la Notade Crédito, deberá proporcionar ala SUNAT la información de éstos, enla forma y condiciones que se señalemediante Resolución de Superinten-dencia.

Asimismo, se precisa que el emisorelectrónico que obtenga por elecciónesa calidad no estará impedido deemitir Recibos por Honorarios y Notasde Crédito en formatos impresos y/oimportados.

Ahora, ¿qué sucede si el contribuyen-te perceptor de rentas de cuarta ca-tegoría ha iniciado sus operacionesen el presente ejercicio y decide emitirúnicamente Recibos Electrónicos?

La resolución antes señalada, esta-blece que en caso por alguna cau-sa no se pueda emitir Recibos Elec-trónicos, el recibo impreso tendrávalidez, ya sea que la impresión oimportación se hubiese autorizadocon anterioridad o con posteriori-dad a que el contribuyente obtengao se le asigne la calidad de emisorelectrónico.

A UTOR : B ASAURI L ÓPEZ , R ITA

Miembro del Staff de la Revista Asesor Empresarial.

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 10/22

ASESOR EMPRESARIAL

SECCIÓN TRIBUTARIA

14

Procedimiento Tributario

¿Cómo levantar la condición de no hallado y no habido frente a la SUNAT?

2. ¿CUÁNDO SE ADQUIERELA CONDICIÓN DE NOHALLADO?

El deudor tributario adquirirá auto-máticamente la condición de No Ha-llado, sin que para ello sea necesa-rio la emisión y notificación de actoadministrativo adicional alguno, si almomento de notificar los documentosmediante correo certificado o mensa-jero, o al efectuar la verificación del

domicilio fiscal, se presente alguna delas siguientes situaciones:

• Negativa de recepción de la noti-ficación o negativa de recepciónde la constancia de verificación deldomicilio fiscal.

• Ausencia de persona capaz en eldomicilio fiscal o éste se encuentracerrado, o

• La dirección declarada como domi-cilio fiscal no existe.

Para confirmarse la situación de NOHALLADO en los dos primeros ca-

sos, las situaciones mencionadas de-ben producirse en 3 oportunidades endías distintos.

A partir del 12.09.2014, en las verifi-caciones de domicilio con resultado: Ausencia de persona capaz o domici-lio cerrado, el notificador dejará unaConstancia de Visita bajo la puerta yfijará un Cedulón en el domicilio fis-cal declarado por el contribuyente deconformidad con la Resolución de Su-perintendencia Nº 259-2014/SUNAT.

La Constancia de Visita contendrá lasiguiente información mínima:

• Fecha y hora en la que se realiza lavisita.

• El motivo por el cual no se realizóla verificación del domicilio fiscal.

• Nombre y firma del notificador omensajero.

Veamos un Caso: ¿Cómo se ad-quiere la situación de No Hallado?

El Notificador o Mensajero acude aldomicilio fiscal para notificar una Or-den de Pago emitida por SUNAT losdías Lunes 4, Martes 5 y Miércoles 6de mayo y en estas tres oportunida-des se negaron a la recepción de lanotificación, entonces el contribuyenteadquiere la condición de No Hallado

1. INTRODUCCIÓN

De acuerdo a la Ley del RUC, Decre-to Legislativo N° 943 (20.12.2003),así como de su Reglamento, apro-bado por la Resolución de Superin-tendencia N° 201-2004/SUNAT, defecha 18.09.2004, deben inscribir-se en el RUC a cargo de la SUNAT,todas las personas naturales o ju-rídicas, sucesiones indivisas, socie-dades de hecho u otros entes co-

lectivos, nacionales o extranjeros,domiciliados o no en el país, que seencuentren en alguno de los siguientessupuestos:

a) Sean contribuyentes y/o responsa-bles de tributos administrados porla SUNAT, conforme a las leyesvigentes.

b) Que sin tener la condición de con-tribuyentes y/o responsables de tri-butos administrados por la SUNAT,tengan derecho a la devoluciónde impuestos a cargo de esta en-tidad, en virtud de lo señalado por

una ley o norma con rango deley. Esta obligación debe ser cum-plida para proceder a la tramita-ción de la solicitud de devoluciónrespectiva.

c) Que se acojan a los Regímenes Aduaneros o a los Destinos Adua-neros Especiales o de Excepciónprevistos en la Ley General de Aduanas.

d) Que por los actos u operacionesque realicen, la SUNAT conside-re necesaria su incorporación alregistro.

La SUNAT tiene la facultad de verifi-car el domicilio fiscal señalado por elcontribuyente inscrito en el RUC.

Los contribuyentes que han adquiri-do la condición de No Hallado, se-rán requeridos por la SUNAT paraque cumplan con declarar o confir-mar su domicilio fiscal, bajo aperci-bimiento de asignarle la condición deNo Habido.

Dentro de este procedimiento trata-remos sobre los aspectos más impor-tantes y los trámites a realizar para

solicitar a la SUNAT el levantamien-to de la condición de No Habido y deNo Hallado.

desde el miércoles 6, fecha de la últi-ma negativa a recepción.

3. ¿CÓMO SE ADQUIERE LACONDICIÓN DE NO HABIDO?

Si el contribuyente adquiriese la con-dición de NO HALLADO, la SUNATprocederá a requerirle para que cum-pla con declarar o confirmar su do-micilio fiscal, bajo apercibimiento deasignarle la condición de NO HABI-DO. Para estos efectos, se considera-

rá el siguiente procedimiento:

• Procederá a requerir al deudor tri-butario que adquirió la condiciónde no hallado para que cumplacon declarar o confirmar su domi-cilio fiscal hasta el último día hábildel mes en el que se le efectúa lapublicación, para declarar o con-firmar su domicilio fiscal.

• Dicho requerimiento sólo podránotificarse hasta el décimo quintodía calendario de cada mes, me-diante cualesquiera de los me-dios previstos en Código Tributario.Las formas de notificación son lassiguientes:

i) Por medio de sistemas de comu-nicación electrónicos, siempreque se pueda confirmar la en-trega por la misma vía.

ii) Por constancia administrativa,cuando por cualquier circuns-tancia el deudor tributario, surepresentante o apoderado, sehaga presente en las oficinas dela Administración Tributaria.

iii) Cuando se tenga la condición de

no hallado o no habido o cuan-do el domicilio del representantede un no domiciliado fuera des-conocido, la SUNAT podrá reali-zar la notificación por cualquie-ra de las formas siguientes:

1. Mediante acuse de recibo,entregado de manera perso-nal al deudor tributario, al re-presentante legal o apodera-do, o con certificación de lanegativa a la recepción efec-tuada por el encargado de ladiligencia, según correspon-

da, en el lugar en que se losubique.

2. Mediante la publicación enla página web de la SUNAT

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 11/22

SEGUNDA QUINCENA - MAYO 2015

SECCIÓN TRIBUTARIA

15

o, en el Diario Oficial o, enel diario de la localidad en-cargado de los avisos judicia-les o en su defecto, en uno demayor circulación de dichalocalidad.

iv) Cuando en el domicilio fiscal nohubiera persona capaz algunao estuviera cerrado, se fijará unCedulón en dicho domicilio. Losdocumentos a notificarse se de-jarán en sobre cerrado, bajo lapuerta, en el domicilio fiscal.

v) Asimismo, el Artículo 105º Códi-go Tributario señala que cuandolos actos administrativos afectena una generalidad de deudorestributarios de una localidad ozona, su notificación podrá ha-cerse mediante la página web

de la Administración Tributa-ria y en el Diario Oficial o en eldiario de la localidad encarga-do de los avisos judiciales o, ensu defecto, en uno de los diariosde mayor circulación en dichalocalidad.

La publicación antes señalada, enlo pertinente, deberá contener losiguiente:

a) En la página web: El nombre,denominación o razón social dela persona notificada, el númerode RUC o número del documen-

to de identidad que correspon-da, la numeración del docu-mento en el que consta el actoadministrativo, así como la men-ción a su naturaleza, el tipo detributo o multa, el monto de és-tos y el período o el hecho gra-vado; así como las mencionesa otros actos a que se refiere lanotificación.

b) En el Diario Oficial o en eldiario de la localidad encar-gado de los avisos judiciales oen su defecto, en uno de los dia-

rios de mayor circulación en di-cha localidad: el nombre, deno-minación o razón social de lapersona notificada, el númerode RUC o número del documen-to de identidad que corresponday la remisión a la página web dela Administración Tributaria.

• Los deudores tributarios que nocumplan con declarar o confirmarsu domicilio fiscal dentro del plazoantes señalado, adquirirán la con-dición de No Habido en la fecha enque se efectúe la publicación de la

relación de los deudores tributariosque no cumplieron con declarar oconfirmar su domicilio fiscal dentrodel plazo establecido, sin que para

ello sea necesario la emisión y noti-ficación de acto administrativo adi-cional alguno.

4. ¿QUÉ CONSECUENCIASCONLLEVA EL TENER LA CON-

DICIÓN DE NO HABIDO?La SUNAT procederá a requerir a losdeudores tributarios que adquirieronla condición de no hallados, para quecumplan con declarar o confirmar sudomicilio fiscal, bajo apercibimien-to de asignarle la condición de NOHABIDO, mediante publicación en lapágina web de la SUNAT (Padrones yNotificaciones), hasta el décimo quin-to día calendario de cada mes, entreotros medios. Los contribuyentes asírequeridos tienen hasta el último díahábil del mes en que se efectuó la pu-

blicación, para declarar o confirmarsu domicilio fiscal.

Adquieren la condición de NO HA-BIDO, los contribuyentes que transcu-rrido el plazo antes detallado, no de-clararon ni confirmaron su domiciliofiscal.

Además de las consecuencias indica-das para los No Hallados, la condi-ción de No Habido, también acarrealas siguientes:

Para el contribuyente:

• Suspensión del computo del plazo

de prescripción para que la Admi-nistración determine y exija el pagode la obligación tributaria. (Artículo46° Código Tributario).

• La SUNAT podrá interponer medi-das cautelares previas al inicio delprocedimiento de cobranza coac-tiva. (Literal i) del artículo 56° delTUO del Código Tributario).

• En caso de solicitar fraccionamien-to de pago de la deuda de acuerdocon el artículo 36° del Código Tri-butario su solicitud será denegada.(Literal c) del artículo 8° del Regla-

mento de Aplazamiento y Fraccio-namiento de la Deuda Tributaria -Resolución de Superintendencia N°199-2004/SUNAT).

• La SUNAT podrá utilizar directa-mente los procedimientos de deter-minación de la deuda sobre basepresunta. (Numeral 11 del artícu-lo 64° del TUO del Código Tribu-tario – Decreto Supremo Nº 135-99-EF en concordancia con elartículo 9° del Decreto Supremo Nº041-2006-EF).

• No podrá obtener la “Constanciade presentación de la declaraciónjurada de goce de beneficio de es-tabilidad tributaria”. (Segundo pá-rrafo de la Cuarta Disposición

Final del Decreto Supremo Nº 047-2004-EF, sustituida por la Cuar-ta Disposición Complementa-ria Final del Decreto Supremo N°041-2006-EF)

• Se considerará que no existe guíade remisión cuando el remiten-te o transportista que emita el do-cumento tenga la condición de NoHabido a la fecha de inicio del tras-lado. (Inciso 2 del numeral 19.1.del artículo 19º de la Resoluciónde Superintendencia N° 007-99/SUNAT)-

• No podrá emitir Recibo por Hono-rarios Electrónicos ni Notas de Cré-dito Electrónicas (Artículo 3º de laResolución de Superintendencia Nº182-2008/SUNAT.

Para los representantes legales:

Serán considerados responsables so-lidarios por la omisión del cumpli-miento de obligaciones tributarias,conforme al artículo 16° del CódigoTributario

Otras consecuencias

No será deducible el Costo Computa-ble sustentado con comprobantes depago emitidos por contribuyentes quea la fecha de emisión del comproban-te tengan la condición de No Habi-do, salvo que al 31 de diciembre delEjercicio en que se emitió el compro-

bante, el contribuyente haya cumplidocon levantar tal condición.

5. ¿QUÉ DEBO HACER PARA LE- VANTAR LA CONDICIÓN DENO HABIDO?

El contribuyente debe cumplir 2requisitos:

1. Declarar o confirmar su domiciliofiscal; y,

2. Haber presentado todas las decla-raciones pagos correspondientesa las obligaciones tributarias cuyo

vencimiento se hubiera producidodurante los doce (12) meses ante-riores al mes precedente en el quese declare o confirme el domiciliofiscal.

Para declarar o confirmar su domi-cilio fiscal debe tener en cuenta losiguiente:

Si cambió de domicilio fiscal:

Comunicar a la SUNAT su nuevo do-micilio fiscal:

• En forma presencial, acudien-do a cualquier Centro de Servicios

al Contribuyente cercano a su do-micilio con el original y fotocopiasimple de alguno de los siguientesdocumentos:

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 12/22

ASESOR EMPRESARIAL

SECCIÓN TRIBUTARIA

16

- Recibo de agua, luz, telefoníafija o televisión por cable cuyafecha de vencimiento se encuen-tre comprendida en los últimosdos (2) meses.

- La última declaración jurada del

Impuesto Predial o Autoavalúo.- Contrato de alquiler o cesión en

uso de predio con firmas legali-zadas notarialmente (vigente).

- En caso de mercados, galeríaso centros comerciales: carta conantigüedad no mayor a quin-ce (15) días calendarios, firma-da por el presidente de la aso-ciación de comerciantes inscritaen el RUC indicando la direcciónque se declara a la SUNAT comodomicilio fiscal.

- Escritura Pública de la propiedadinscrita en los Registros Públicos.

- Contrato compra-venta del in-mueble o título de propiedademitido por COFOPRI.

- Constancia o certificado de nu-meración emitido por la Munici-palidad Distrital correspondiente

Si su domicilio fiscal no hacambiado:

Comunicar a la SUNAT su domiciliofiscal:

• En forma presencial, acudiendoa cualquier Centro de Servicios alContribuyente cercano a su domi-cilio con el original y fotocopia sim-ple de alguno de los documentosantes señalados.

IMPORTANTE:

• El trámite para levantar la situaciónde NO HABIDO no se puede reali- zar vía SUNAT Virtual, debe reali- zarse personalmente.

• Si el trámite lo realiza el titular orepresentante legal, deberá exhi-

bir su documento de identidad ori-ginal. En caso el trámite lo reali-

ce un tercero autorizado, deberáexhibir, adicionalmente, el origi-nal de su DNI y copia fotostática;así como presentar el Formulario 2127 “Solicitud de Modificaciónde Datos, Cambio de Régimen o Suspensión Temporal de Activi-dades” firmado por el titular o surepresentante legal acreditado en elRUC.

• En aquellos casos en que el contri-buyente se encuentra con Restric-

ción Domiciliaria en el RUC por ha-bérsele notificado la realización de

una verificación, fiscalización, o sehaya iniciado el Procedimiento de

Cobranza Coactiva, no podrá efec-

tuar el cambio de domicilio fiscalhasta que aquellos concluyan, salvoque a juicio de la SUNAT exista cau-

sa justificada para el cambio, paralo cual debe realizar el trámite en

forma presencial acudiendo a cual-quier Centro de Servicios al Contri-

buyente correspondiente a la juris-dicción de su domicilio.

• El levantamiento de la condición deNo habido se realizará siempre quela SUNAT verifique el domicilio fis-cal declarado o confirmado. Si quie-

re saber si ha adquirido la condi-ción de No Habido debe acceder a:http://www.sunat.gob.pe/pa-dronesnotificaciones/index.html.

6. ¿CÓMO DEBE PROCEDER LASUNAT PARA LEVANTAR LACONDICIÓN DE NO HABIDO?

El levantamiento de la situación deNo Habido se efectuará cuando laSUNAT verifique el domicilio fiscaldeclarado o confirmado, en un pla-zo de diez (10) días hábiles con-tados a partir del día siguiente delcumplimiento de los requisitos antesseñalados.

El levantamiento de la condición deNo Habido surtirá efecto a partir deldía calendario siguiente al:

• De la verificación del cumplimien-to de los requisitos para el levanta-miento de la condición de No habi-do; o,

• Vencimiento del plazo con el quecuenta la SUNAT para efectuar lamencionada verificación, sin queésta se haya realizado.

7. ¿QUÉ DEBO HACER PARA SA-BER SI TENGO LA CONDI-CIÓN DE NO HABIDO?

Si el contribuyente quiere saber si haadquirido la condición de No Habidodebe acceder a la siguiente página dela SUNAT: http://www.sunat.gob.pe/padronesnotificaciones/index.html

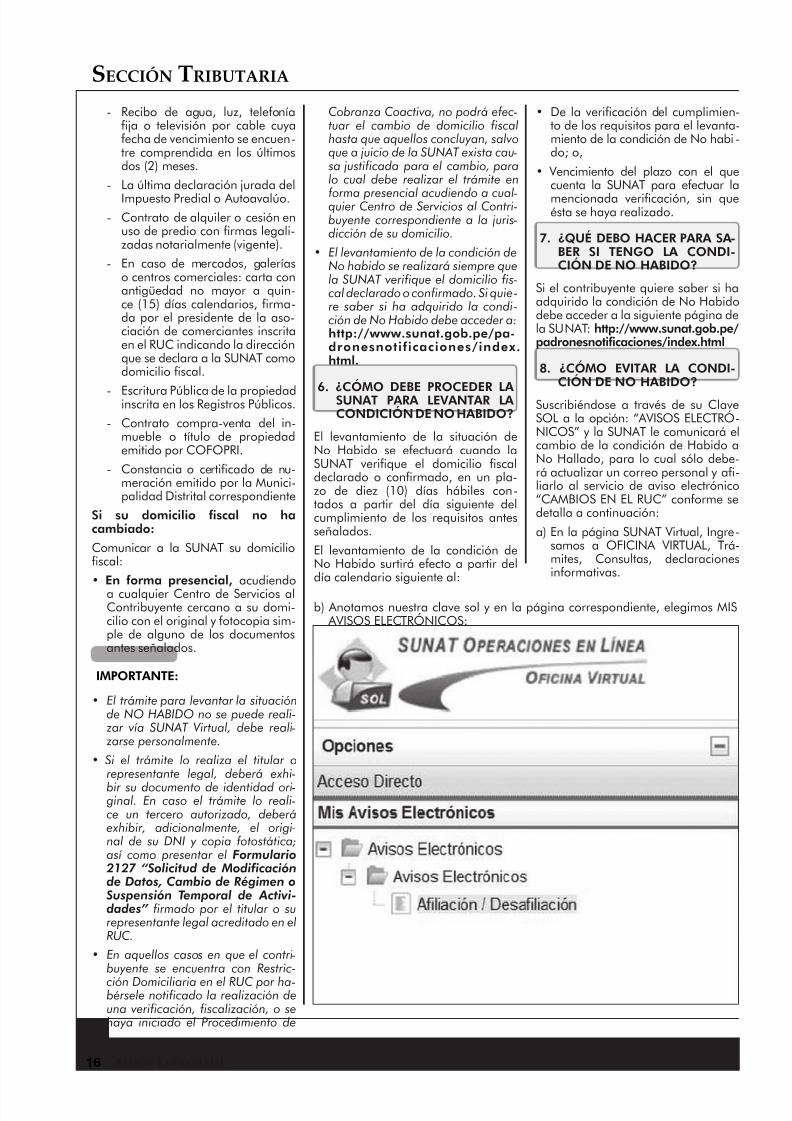

8. ¿CÓMO EVITAR LA CONDI-CIÓN DE NO HABIDO?

Suscribiéndose a través de su ClaveSOL a la opción: “AVISOS ELECTRÓ-NICOS” y la SUNAT le comunicará elcambio de la condición de Habido aNo Hallado, para lo cual sólo debe-rá actualizar un correo personal y afi-liarlo al servicio de aviso electrónico“CAMBIOS EN EL RUC” conforme sedetalla a continuación:

a) En la página SUNAT Virtual, Ingre-samos a OFICINA VIRTUAL, Trá-mites, Consultas, declaracionesinformativas.

b) Anotamos nuestra clave sol y en la página correspondiente, elegimos MIS AVISOS ELECTRÓNICOS:

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 13/22

SEGUNDA QUINCENA - MAYO 2015

SECCIÓN TRIBUTARIA

17

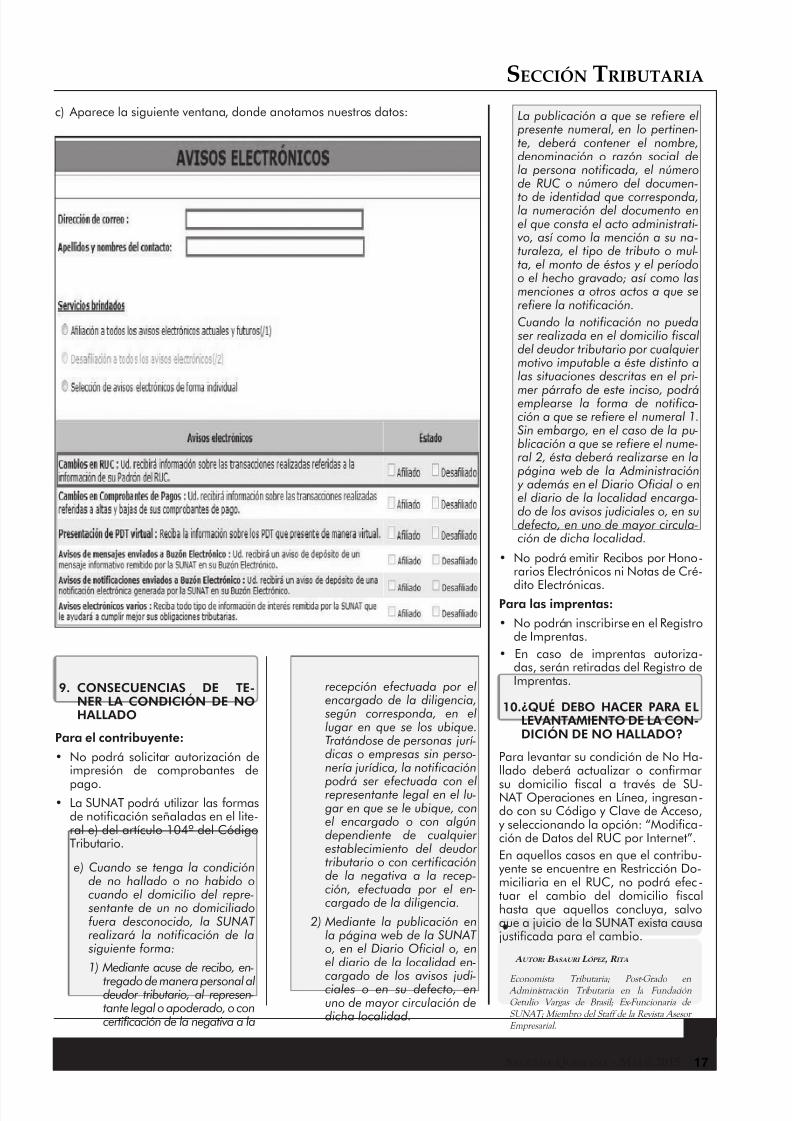

c) Aparece la siguiente ventana, donde anotamos nuestros datos: La publicación a que se refiere el presente numeral, en lo pertinen-

te, deberá contener el nombre,denominación o razón social dela persona notificada, el númerode RUC o número del documen-

to de identidad que corresponda,la numeración del documento enel que consta el acto administrati-vo, así como la mención a su na-

turaleza, el tipo de tributo o mul-ta, el monto de éstos y el períodoo el hecho gravado; así como lasmenciones a otros actos a que serefiere la notificación.

Cuando la notificación no pueda ser realizada en el domicilio fiscaldel deudor tributario por cualquiermotivo imputable a éste distinto alas situaciones descritas en el pri-

mer párrafo de este inciso, podráemplearse la forma de notifica-

ción a que se refiere el numeral 1. Sin embargo, en el caso de la pu-

blicación a que se refiere el nume-

ral 2, ésta deberá realizarse en la página web de la Administración y además en el Diario Oficial o enel diario de la localidad encarga-

do de los avisos judiciales o, en sudefecto, en uno de mayor circula-

ción de dicha localidad.

• No podrá emitir Recibos por Hono-rarios Electrónicos ni Notas de Cré-

dito Electrónicas.Para las imprentas:

• No podrán inscribirse en el Registrode Imprentas.

• En caso de imprentas autoriza-das, serán retiradas del Registro deImprentas.

10. ¿QUÉ DEBO HACER PARA ELLEVANTAMIENTO DE LA CON-DICIÓN DE NO HALLADO?

Para levantar su condición de No Ha-llado deberá actualizar o confirmar

su domicilio fiscal a través de SU-NAT Operaciones en Línea, ingresan-do con su Código y Clave de Acceso,y seleccionando la opción: “Modifica-ción de Datos del RUC por Internet”.En aquellos casos en que el contribu-yente se encuentre en Restricción Do-miciliaria en el RUC, no podrá efec-tuar el cambio del domicilio fiscalhasta que aquellos concluya, salvoque a juicio de la SUNAT exista causajustificada para el cambio.

A UTOR : B ASAURI L ÓPEZ , R ITA

Economista Tributaria; Post-Grado en Administración Tributaria en la Fundación

Getulio Vargas de Brasil; Ex-Funcionaria de

SUNAT; Miembro del Staff de la Revista Asesor

Empresarial.

9. CONSECUENCIAS DE TE-NER LA CONDICIÓN DE NOHALLADO

Para el contribuyente:

• No podrá solicitar autorización deimpresión de comprobantes de

pago.• La SUNAT podrá utilizar las formas

de notificación señaladas en el lite-ral e) del artículo 104º del CódigoTributario.

e) Cuando se tenga la condiciónde no hallado o no habido ocuando el domicilio del repre-

sentante de un no domiciliadofuera desconocido, la SUNATrealizará la notificación de la siguiente forma:

1) Mediante acuse de recibo, en-

tregado de manera personal aldeudor tributario, al represen-

tante legal o apoderado, o concertificación de la negativa a la

recepción efectuada por elencargado de la diligencia, según corresponda, en ellugar en que se los ubique.Tratándose de personas jurí -dicas o empresas sin perso-

nería jurídica, la notificación

podrá ser efectuada con elrepresentante legal en el lu-

gar en que se le ubique, conel encargado o con algúndependiente de cualquierestablecimiento del deudortributario o con certificaciónde la negativa a la recep-

ción, efectuada por el en-

cargado de la diligencia.

2) Mediante la publicación enla página web de la SUNATo, en el Diario Oficial o, enel diario de la localidad en-

cargado de los avisos judi-ciales o en su defecto, enuno de mayor circulación dedicha localidad.

7/18/2019 Obligaciones Formales Vinculadas a Precios de Transferencia

http://slidepdf.com/reader/full/obligaciones-formales-vinculadas-a-precios-de-transferencia 14/22

ASESOR EMPRESARIAL

SECCIÓN TRIBUTARIA

18

transformación de bienes, en cuyocaso, de acuerdo con la Norma In-ternacional de Contabilidad (NIC) 2 -Existencias y la doctrina contable, sí lecorrespondería llevar dicho registro.

Señala además que del artículo 62°de la Ley del Impuesto a la Renta (enadelante LIR) y el artículo 35° de su re-glamento, se deduce que el control deinventarios se puede hacer en función alos ingresos anuales y por la naturaleza

de sus actividades, siendo que el cita-do artículo 35° ha regulado la formade control en función de los ingresosanuales, de manera que para el controlen función a la naturaleza de las acti-vidades, debe recurrirse a los métodosdel Inventario al Detalle o por Menor yel Método por Existencias Básicas pre-vistos por el referido artículo 62°.

Alega que dado que su actividadeconómica es la venta de bienes omercaderías constituidas por repues-tos, accesorios y suministros para laindustria automotriz que son impor-tados directamente del exterior, lo

cual fue materia de fiscalización y nofue observado por la Administración,puede valorizar sus inventarios bajoel método del Inventario al Detalle oPor Menor y puesto que ni en la LIR nien su reglamento se ha regulado laforma de llevar sus inventarios, deberemitirse a la NIC 2 - Existencias, ha-biendo cumplido toda exigencia dedicha norma contable en el Registrode Control de Inventarios Valorizadosexhibido durante la fiscalización.