Capitulo Vii Delitos e Infracciones Tributarias Actualizado 2013

NUEVAS OBLIGACIONES

TRIBUTARIAS 2013

• Planilla electrónica-PLAME

• Libros Electrónicos

• Impuesto a la Renta - Pagos a cta 2013

• Detracciones primera vta de inmuebles.

• Nuevos Límites a los gastos 2013• Nuevos Límites a los gastos 2013

Implicancias Tributarias y Laborales

El Art. 4-A del D.S. N.° 018-2007-TR y normas modificatorias señala los plazosen que el empleador debe realizar el alta, baja, actualización/ modificación en elT-REGISTRO.

NOVEDAD PLAZO

Alta del• TRABAJADOR,• PERSONAL ENFORMACIÓN LABORAL

Dentro del día que se produce el ingreso a prestar sus servicios,independientemente de la modalidad de contratación y de los díaslaborados.

El primer día hábil del mes siguiente a aquel en que se pagó o puso aFORMACIÓN LABORAL• PERSONAL DE TERCEROS.

• PENSIONISTA

El primer día hábil del mes siguiente a aquel en que se pagó o puso adisposición la primera pensión afecta, sea provisional o definitiva.

Modificación oactualización de datos.

5 días hábiles de la fecha de ocurrencia del evento o de haber tomadoconocimiento.

Baja Al día siguiente de la fecha de término de la prestación de servicios, lasuspensión o fin de la condición de pensionista, el fin de la obligación derealizar aportaciones al EsSalud , según corresponda.

El Art. 4-A del D.S. N.° 018-2007-TR y normas modificatorias señala que elempleador deberá entregar a los trabajadores y P.S. 4ta-5ta Categoría, laconstancia de alta, modificación o actualización que se efectúe en el T-Registro, deacuerdo a los siguientes plazos:

NOVEDAD PLAZO PARA LA ENTREGA

Alta en el Registro El día hábil siguiente del inicio de la prestación de servicios.

Modificación o Dentro de los 15 días calendario siguientes a la fecha en queModificación oactualización de datos.

Dentro de los 15 días calendario siguientes a la fecha en quese produjo la modificación o actualización.

Baja en el registro. Solo en aquellos casos que sea solicitado, se entregará laconstancia en el término de 2 días calendario siguientes a lapresentación de la solicitud.

La entrega de la constancia podrá realizarse mediante entrega física o electrónica.

o El Último Párrafo de la Segunda DISPOSICION COMPLEMENTARIATRANSITORIA del DECRETO SUPREMO Nº 015-2010-TR señala:

o Los trabajadores, personal en formación Laboral y otros, Personal CAS, quehayan sido incorporados directamente en el T-REGISTRO a través de la CargaInicial, podrán solicitar a sus empleadores la entrega de la Constancia deAlta, la cual respalda su incorporación en el Registro.Alta, la cual respalda su incorporación en el Registro.

o Los empleadores deberán cumplir con esta obligación en un plazo de treinta(30) días calendario, contados a partir del día siguiente a la presentación dela solicitud.

De no cumplir con las disposiciones señaladas en la PLAME van aexistir algunas situaciones en las que podrían ser sujetas deinfracciones Tributarias. Por ejemplo:

o No declarar dentro de los plazos previstos Art. 176 num. 1 del C.T.

o No declarar el total de remuneraciones en sus declaración juradaart. 178 num. 1. del C. T.

o No pagar los tributos retenidos art. 178 num. 4 del CT.

o Estas infracciones están sujetas al beneficio de descuento deacorde al régimen de gradualidad Tributaria, aprobada por R.S.063-2007/SUNAT y modificatorias.

Importancia, Ventajas y Desventajas

CONTRIBUYENTE

Resumen + Hash

TXT

SW Contable

propio

Necesidad de contar con un Software Contable

Domicilio Fiscal

Constancia de

Recepción

+

Firma SUNATPRICO

Otro Domicilio

+

o La afiliación al Sistema de llevado de Libros y/o Registros Electrónicos es decarácter voluntario, sin embargo A partir del 1 de enero de 2013, se incorporarán

al en forma obligatoria a los sujetos señalados como Principales Contribuyentes.

o Excepcionalmente, la referida incorporación determinará la obligación por partedel Generador de:

� Llevar de manera electrónica el Registro de Ventas e Ingresos y el Registro

de Compras a partir del 1 de enero de 2013, salvo haya sido nombrado

como PRICO a partir del 01/01/2013 en cuyo caso la afiliación será delcomo PRICO a partir del 01/01/2013 en cuyo caso la afiliación será del

período 03/2013 debiendo incluir en ellos lo que corresponda registrar apartir de la mencionada fecha.

� Llevar de manera electrónica el Libro Diario o Libro Diario de Formato

Simplificado (De corresponder), Libro Mayor a partir del 1 de junio de 2013,debiendo incluir en ellos lo que corresponda registrar a partir de lamencionada fecha.

o Cuando no habiéndose llegado a contar con el ejemplar adicional, sepierde o destruye por siniestro, asalto y otros, el Libro y/o RegistroElectrónico, se incurre en la infracción de no conservar los libros y/o

registros electrónicos durante el plazo de prescripción de los tributos.

o Por otro lado, el no presentar los libros y/o registros, o no exhibirloso Por otro lado, el no presentar los libros y/o registros, o no exhibirlosaduciendo la pérdida, cuando estos sean requeridos dentro de los plazosseñalados por la SUNAT es una causal prevista en el art. 64 del CódigoTributario para aplicar LA DETERMINACIÓN SOBRE BASE PRESUNTA.

o Para el caso del Registro de Compras de manera electrónica, los comprobantes depago y documentos a que se refiere el inciso a) del artículo 19º de la Ley del IGVdeben ser anotados en el mencionado Registro de conformidad con las normasvigentes, a efectos de no perder el derecho al crédito fiscal del IGV.

o Asimismo, la anotación de las operaciones que no otorguen derecho a crédito fiscalen el Registro de Ventas e Ingreso como en el Registro de Compras, que estéllevando electrónicamente, debe realizarse en forma individual por operación y sinllevando electrónicamente, debe realizarse en forma individual por operación y sinconsolidarse, con excepción de la anotación del ticket o cinta de maquinasregistradoras que no otorgue derecho a crédito fiscal en el Registro de Ventas eIngresos, en el que se podrá anotar consolidando el total de operaciones por día ypor máquina registradora, siempre que mantenga la información al detalle y quepermita realizar la verificación individual de cada documento.

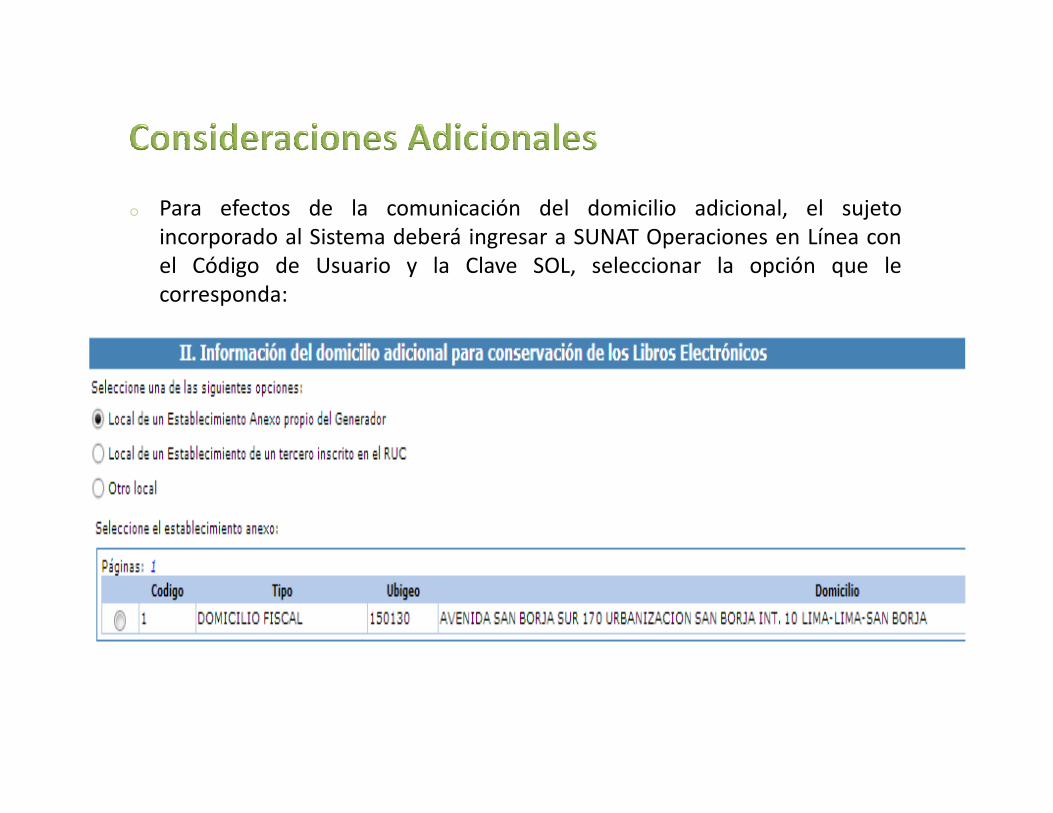

o Para efectos de la comunicación del domicilio adicional, el sujetoincorporado al Sistema deberá ingresar a SUNAT Operaciones en Línea conel Código de Usuario y la Clave SOL, seleccionar la opción que lecorresponda:

o El cambio del establecimiento donde se conserva el ejemplar de los Libros y/oRegistros Electrónicos deberá ser comunicado a la SUNAT para lo cual se deberáingresar a SUNAT Operaciones en Línea con el Código de Usuario y la Clave SOL. Lacomunicación se deberá efectuar en el plazo de dos (2) meses contados desde el

día siguiente a dicho cambio.

� Eliminación de los costos de libros manuales u hojas sueltas o continuas:mejora la ecología.

� Eliminación de los costos de legalización ante los Notarios.

Eliminación de costos administrativos: almacenamiento físico y custodia.� Eliminación de costos administrativos: almacenamiento físico y custodia.

� Mayor eficiencia en los procesos de búsqueda, clasificación y envío deinformación contable y tributaria.

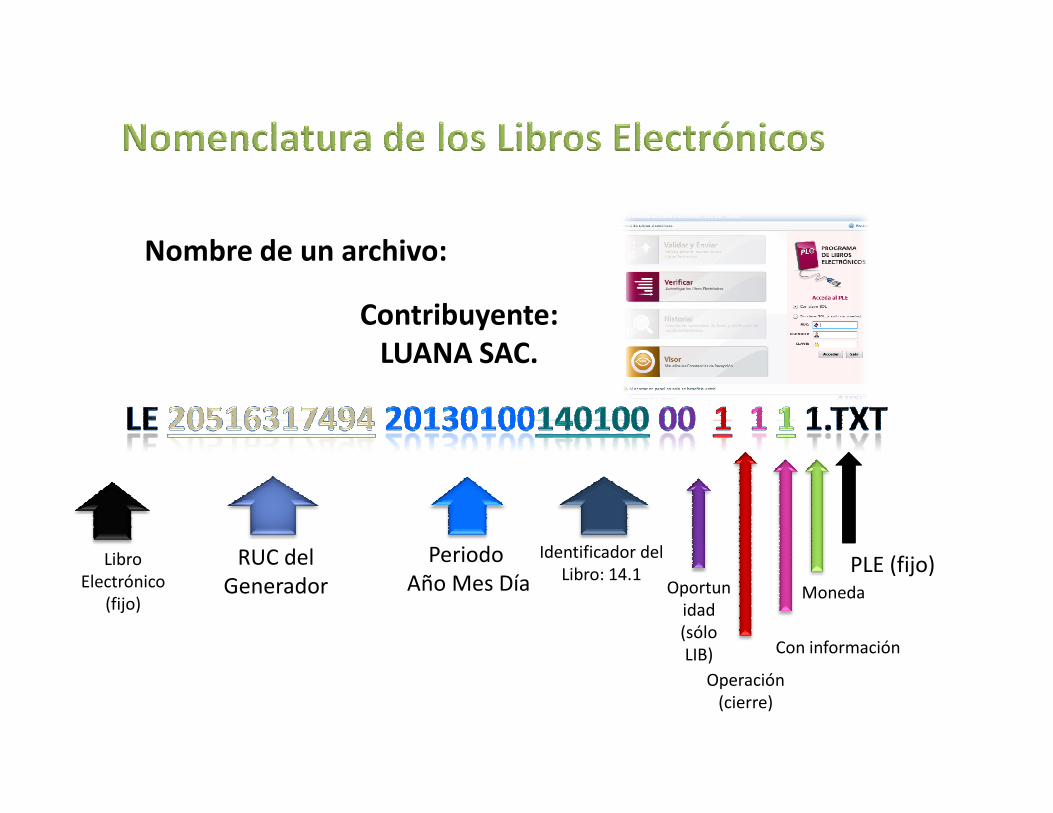

Contribuyente:

LUANA SAC.

Nombre de un archivo:

RUC del Generador

PeriodoAño Mes Día

Identificador del Libro: 14.1

Operación (cierre)

Oportunidad (sólo LIB) Con información

PLE (fijo)Moneda

Libro Electrónico

(fijo)

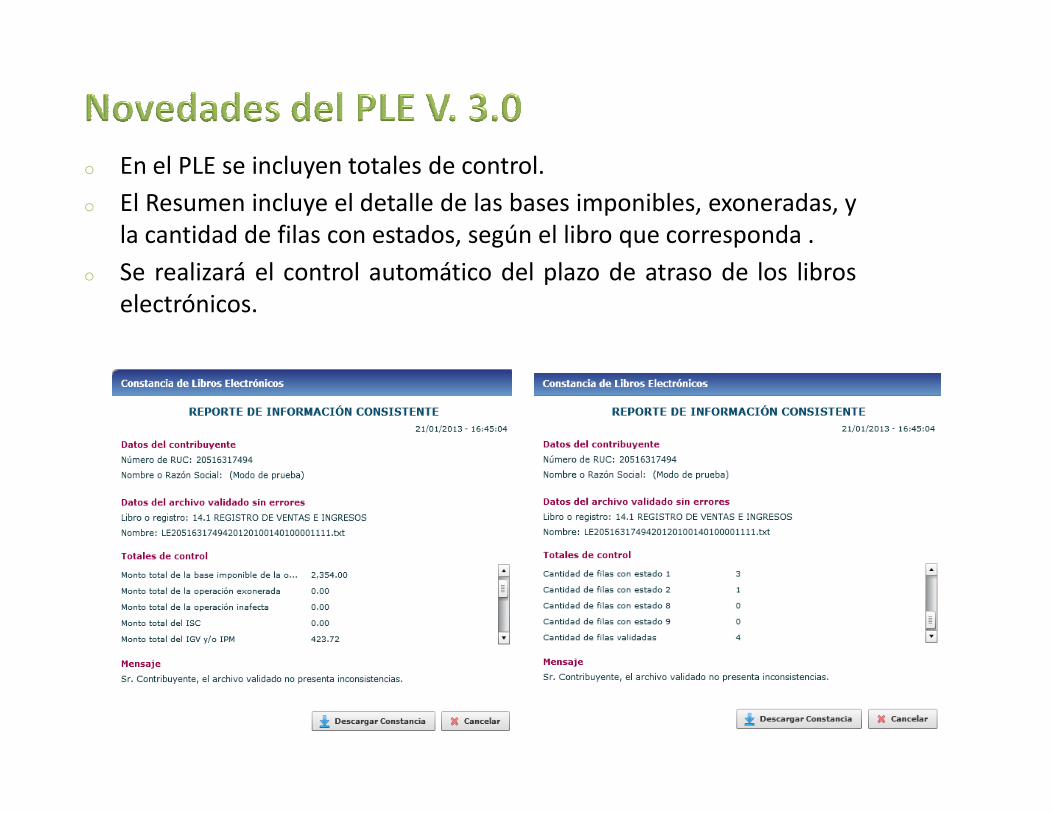

o En el PLE se incluyen totales de control.

o El Resumen incluye el detalle de las bases imponibles, exoneradas, yla cantidad de filas con estados, según el libro que corresponda .

o Se realizará el control automático del plazo de atraso de los libroselectrónicos.

Nuevas reglas para la determinación delNuevas reglas para la determinación delimpuesto, así como para su pago a cuenta.

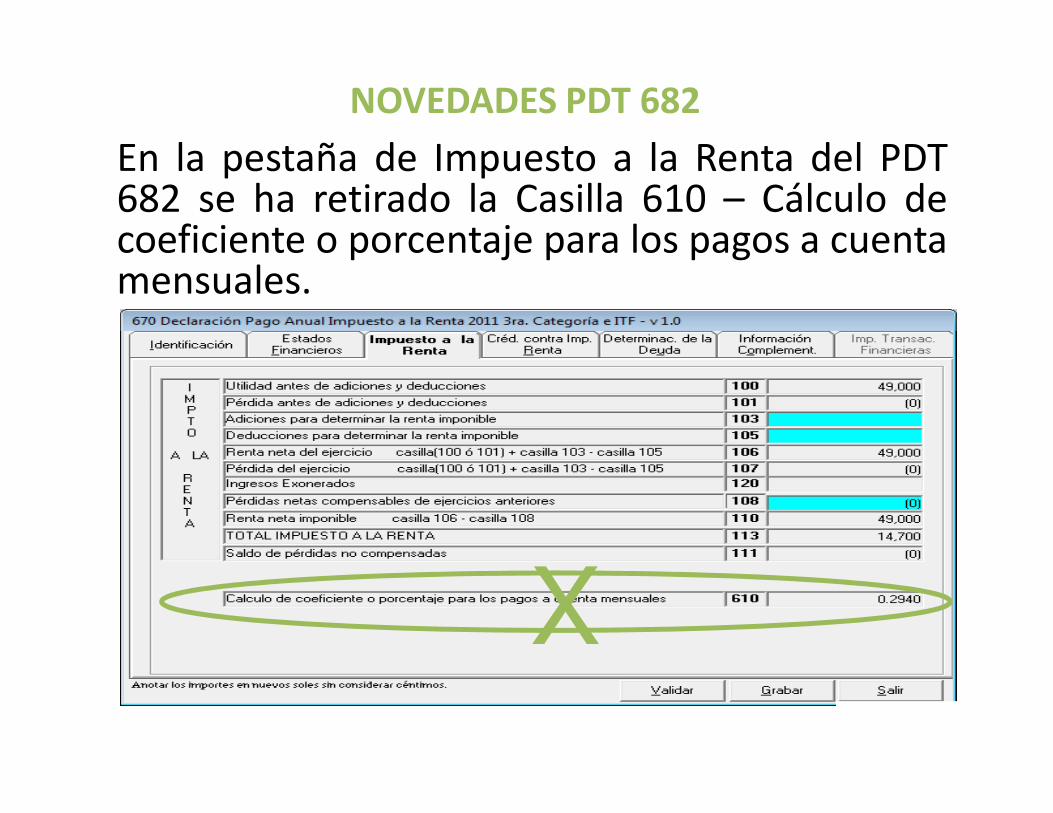

En la pestaña de Impuesto a la Renta del PDT682 se ha retirado la Casilla 610 – Cálculo decoeficiente o porcentaje para los pagos a cuentamensuales.

NOVEDADES PDT 682

X

Ello responde al Informe N° 045-2012-SUNAT/4B0000, sobre ladeterminación del coeficiente aplicable para el cálculo de los pagos acuenta del Impuesto a la Renta (diferencias de TC), por lo que paraeste ejercicio se deberá calcular de forma manual:

Casilla 1131

Cas 4632 + Cas 4733 + Cas 4754 + Cas 4325

NOVEDADES PDT 682

1 Total impuesto a la renta2 Ventas netas3 Ingresos financieros gravados4 Otros ingresos gravados5Ingresos afectos del asistente de la casilla 477 enajenación de bienesdel activo fijo

PAGOS A CUENTA

Reglas para laSUSPENSIÓN de pagos a

Se permite, la suspensiónsolo para los pagos a

D. Leg. N°1120

D. S. N° 155-2012-EF

Ley N°29999

D. S. N°050-2013-EF

R. S. N°101-2013/SUNAT

Vs.

SUSPENSIÓN de pagos acuenta:- Febrero, marzo, abril,mayo.

solo para los pagos acuenta de mayo enadelante.

≠

Modificación para pagos acta de mayo en adelante.

Modificación para pagos acta de mayo en adelante.=

Solo para los contribuyentes del inciso b)

1. Presentar ante la SUNAT una solicitud, adjuntando los registros delos últimos cuatro ejercicios vencidos, a que hace referencia elartículo 35 del Reglamento, según corresponda.

2. El promedio de los ratios de los últimos cuatro ejerciciosvencidos, de corresponder, obtenidos de dividir el costo de ventasentre las ventas netas de cada ejercicio, debe ser mayor o igual a95%.

3. Presentar el estado de ganancias y pérdidas correspondiente al

SUSPENSION DE PAGOS A CUENTAFebrero, marzo, abril, mayo

3. Presentar el estado de ganancias y pérdidas correspondiente alperíodo señalado en la Tabla I

Suspensión a partir

de:

Estado de ganancias y

pérdidas

Febrero Al 31 de enero

Marzo Al 28 o 29 de febrero

Abril Al 31 de marzo

Mayo Al 30 de abril

El coeficiente que se obtenga de dividir el impuesto calculado entre losingresos netos que resulten del estado financiero que corresponda, nodeberá exceder el límite señalado en la Tabla II

Suspensión a partir

de:

Coeficiente

Febrero Hasta 0,0013

Marzo Hasta 0,0025

De no existir impuesto calculado, se entenderá cumplido este requisito conla presentación del estado financiero.

Marzo Hasta 0,0025

Abril Hasta 0,0038

Mayo Hasta 0,0050

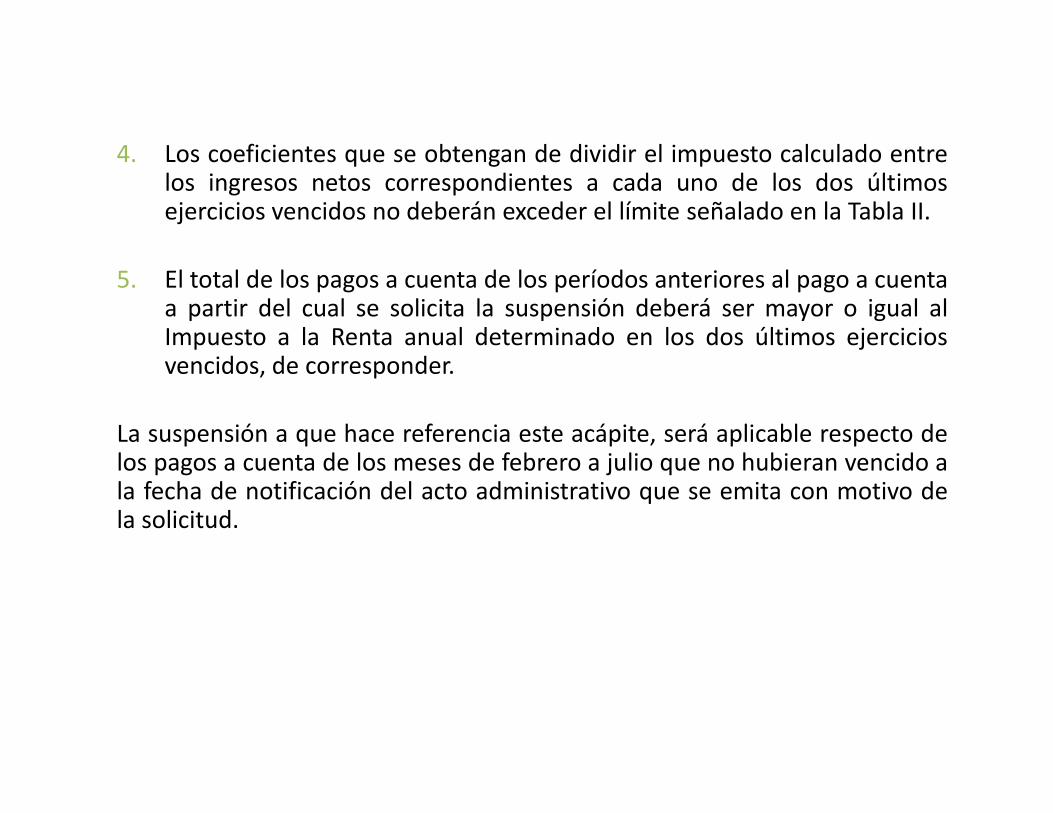

4. Los coeficientes que se obtengan de dividir el impuesto calculado entrelos ingresos netos correspondientes a cada uno de los dos últimosejercicios vencidos no deberán exceder el límite señalado en la Tabla II.

5. El total de los pagos a cuenta de los períodos anteriores al pago a cuentaa partir del cual se solicita la suspensión deberá ser mayor o igual alImpuesto a la Renta anual determinado en los dos últimos ejerciciosvencidos, de corresponder.

La suspensión a que hace referencia este acápite, será aplicable respecto delos pagos a cuenta de los meses de febrero a julio que no hubieran vencido ala fecha de notificación del acto administrativo que se emita con motivo dela solicitud.

Los pagos a cuenta de los meses de agosto a diciembre podránsuspenderse o modificarse sobre la base del estado de ganancias ypérdidas al 31 de julio, de acuerdo con lo siguiente:

1. Suspenderse:

* Cuando no exista impuesto calculado en el estado financiero, o* De existir impuesto calculado, el coeficiente que se obtenga dedividir dicho impuesto entre los ingresos netos que resulten del estadofinanciero no debe exceder el límite previsto en la Tabla II de esteacápite, correspondiente al mes en que se efectuó la suspensión.

2. Modificarse:

* Cuando el coeficiente que resulte del estado financiero exceda ellímite previsto en la Tabla II de este acápite, correspondiente al mes enque se efectuó la suspensión.

De no cumplir con presentar el referido estado financiero al 31 de julio,los contribuyentes deberán efectuar sus pagos a cuenta de acuerdocon lo previsto en el primer párrafo de este artículo hasta quepresenten dicho estado financiero.

Inc. a:Se abona el monto mayor resultante de comparar las cuotas entre losiguiente:

Los ingresos Netosen el Mes, por elcoeficienteObtenido*

Aplicar el 1.5% alos ingresos netosdel mes.

Y

* Coeficiente a aplicar en los meses de:

Enero y Febrero Marzo a Diciembre

IC ejercicio precedente al anteriorIN ejercicio precedente al anterior

IC ejercicio anteriorIN ejercicio anterior

IC: Impuesto CalculadoIN: Ingresos Netos

*El resultado del coeficiente debeser redondeado a 4 decimales.

Inc. b:Se aplicará la cuota del 1.5% de los ingresos netos del mes.

Siempre que :

- No exista impuesto calculado en el ejercicio anterior, oen su caso, en el ejercicio precedente al anterior.

Consideraciones a tener en cuenta

o Gastos asociados vehículos automotores

o Gastos de capacitación

o Gastos en investigación tecnológica

Venta de Inmuebles gravados con IGV

o El actual numeral 9.2 del artículo 9° de la Resolución deSuperintendencia N° 183-2004/SUNAT, incorporado por el artículo 6° dela Resolución de Superintendencia N° 022-2013/SUNAT, dispone que enel caso de la venta de inmuebles gravada con el IGV, el monto deldepósito resultará de aplicar el porcentaje del cuatro por ciento (4%)sobre el importe de la operación.sobre el importe de la operación.

a) El adquirente del bien inmueble cuando el comprobante de pago que debaemitirse y entregarse por la operación, conforme a las normas sobrecomprobantes de pago, permita ejercer el derecho a crédito fiscal o sustentargasto o costo para efecto tributario.

b) El proveedor del bien inmueble cuando:

� El comprobante de pago que deba emitirse y entregarse por la operación,� El comprobante de pago que deba emitirse y entregarse por la operación,conforme a las normas sobre comprobantes de pago, no permita ejercer elderecho a crédito fiscal ni sustentar gasto o costo para efecto tributario.

� Reciba la totalidad del importe de la operación sin haberse acreditado eldepósito respectivo, sin perjuicio de la sanción que corresponda aladquirente que omitió realizar el depósito habiendo estado obligado aefectuarlo.”

o Hasta la fecha de pago parcial o total al proveedor del bien inmueble o dentrodel quinto (5) día hábil del mes siguiente a aquel en que se efectúe la anotacióndel comprobante de pago en el Registro de Compras, lo que ocurra primero,cuando el obligado a efectuar el depósito sea el adquirente del bien inmueble;

o Hasta la fecha de pago parcial o total al proveedor del bien inmueble cuandoéste sea el obligado a efectuar el depósito, conforme a lo señalado en el acápitei) del inciso b) del numeral 10.3 del artículo 10.i) del inciso b) del numeral 10.3 del artículo 10.

o Dentro del quinto (5) día hábil siguiente de recibida la totalidad del importe de laoperación, cuando el obligado a efectuar el depósito sea el proveedor del bieninmueble, conforme a lo señalado en el acápite ii) del inciso b) del numeral 10.3del artículo 10.”

CÓDIGO TIPO DE BIEN O SERVICIO

040 Bien inmueble gravado con elIGV”

CÓDIGO TIPO DE OPERACIÓN

01 Venta de bienes muebles oinmuebles, prestación deservicios o contratos deconstrucción gravados con elIGV.”

o Dentro de los primeros cinco (5) días hábiles de cada mes, los notariosdeberán informar a la SUNAT los casos en los que no se hubiera acreditadoel pago del íntegro del depósito, cuya escritura pública hubiese sidoextendida en el mes inmediato anterior.

� Se considerará que la escritura pública es extendida en el mes en queconcluye el proceso de firmas del referido instrumento.concluye el proceso de firmas del referido instrumento.

� Los notarios presentarán un escrito en la Intendencia Regional u OficinaZonal que corresponda a la dependencia de la SUNAT de su jurisdicción o enel(los) Centro(s) de Servicios al Contribuyente habilitado(s) por dichasdependencias.

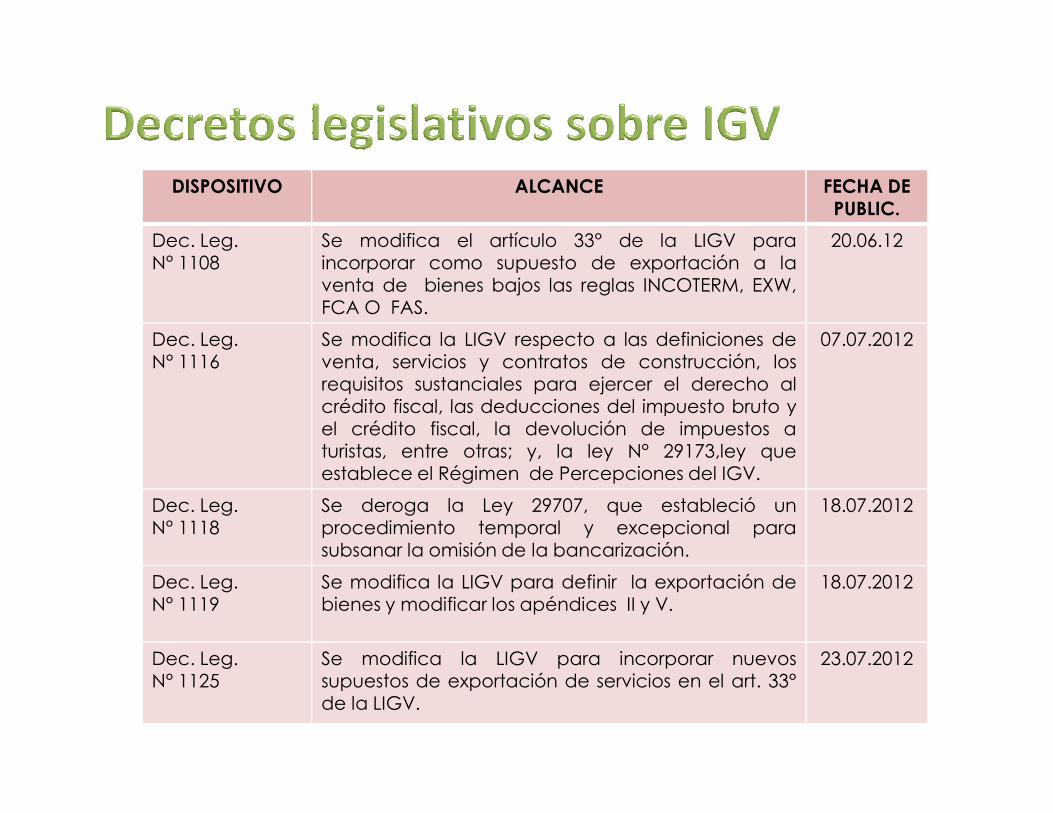

DISPOSITIVO ALCANCE FECHA DE

PUBLIC.

Dec. Leg. N° 1108

Se modifica el artículo 33° de la LIGV paraincorporar como supuesto de exportación a laventa de bienes bajos las reglas INCOTERM, EXW,FCA O FAS.

20.06.12

Dec. Leg. N° 1116

Se modifica la LIGV respecto a las definiciones deventa, servicios y contratos de construcción, losrequisitos sustanciales para ejercer el derecho alcrédito fiscal, las deducciones del impuesto bruto y

07.07.2012

crédito fiscal, las deducciones del impuesto bruto yel crédito fiscal, la devolución de impuestos aturistas, entre otras; y, la ley N° 29173,ley queestablece el Régimen de Percepciones del IGV.

Dec. Leg. N° 1118

Se deroga la Ley 29707, que estableció unprocedimiento temporal y excepcional parasubsanar la omisión de la bancarización.

18.07.2012

Dec. Leg. N° 1119

Se modifica la LIGV para definir la exportación debienes y modificar los apéndices II y V.

18.07.2012

Dec. Leg. N° 1125

Se modifica la LIGV para incorporar nuevossupuestos de exportación de servicios en el art. 33°de la LIGV.

23.07.2012

Definición de

Venta futuras

De acuerdo con la RTF 04318-5-2005

para que nazca la obligación del pago

del IGV es necesario que exista una

venta, la cual tratándose de bienes

futuros recién ocurrirá cuando los bienes

hayan llegado a existir.

El informe104-2007-SUNAT/2B0000 señala

que la primera venta de inmuebles futuros

se encuentra gravada con IGV y que el

nacimiento de la obligación tributaria de

dicho impuesto se produce en la fecha de

percepción parcial o total del ingreso.hayan llegado a existir.

En la RTF 0640-5-2001, El TF establece

que el nacimiento de la obligación tributaria,

en el caso de la venta de bienes futuros,

se encuentra condicionada a la existencia

de los mismos.

El Informe 215-2007-SUNAT/2B0000,

señala que en el caso de la venta de bienes

inmuebles futuros la percepción del ingreso

(parcial o total) puede efectuarse antes de

que el bien llegue a existir. Por lo que dicha

venta se encontrará gravada con el IGV,

naciendo la obligación tributaria en la fecha

de percepción del ingreso.

Se agrega a la definición de VENTA contenida en el inciso a) del

art. 3° un segundo párrafo, gravándose con el impuesto las

operaciones sujetas a condición suspensiva en las cuales el pago

se produce con anterioridad a la existencia del bien: Venta de

bienes futuros: por el solo pago anticipado nace el IGV: venta de

bienes inmuebles en planos.

También se considera Venta, cuando las arras, depósito o

garantía superen el limite establecido en el Reglamento: 3% del

valor de venta.

Vigente a partir del 01.08.2012

Se ha agregado en la definición de SERVICIOS

contenida en el inciso c) del art. 3°, seconsidera retribución o ingreso los montosque se perciban por concepto de arras,depósito o garantía que superen el limitedepósito o garantía que superen el limiteestablecido en el Reglamento.

Vigente a partir del 01.08.2012

Ha determinado que en el caso de arras,depósitos o garantías, la obligación tributaria delIGV nace cuando estos superan el 3% del valortotal de venta del bien, el valor de la prestacióno utilización de servicios o también del valor totalo utilización de servicios o también del valor total

de la construcción, según corresponda.

Vigente desde el 01 de

Agosto de 2012

Se modifica el inciso b) delartículo 18° del TUO de la Ley delIGV, suprimiendo la frase: “(…) ooooquequequeque sesesese destinendestinendestinendestinen aaaa serviciosserviciosserviciosserviciosprestadosprestadosprestadosprestados enenenen elelelel exteriorexteriorexteriorexterior nonononogravadosgravadosgravadosgravados conconconcon elelelel impuestoimpuestoimpuestoimpuesto....

EstosEstosEstosEstos serviciosserviciosserviciosservicios prestadosprestadosprestadosprestados enenenen elelelelexteriorexteriorexteriorexterior nononono gravadosgravadosgravadosgravados conconconcon elelelelimpuestoimpuestoimpuestoimpuesto quequequeque otorganotorganotorganotorgan derechoderechoderechoderecho aaaa

- El requisito sustantivo de destino de lasoperaciones para tener derecho al CF porlas adquisiciones queda limitado a aquellaspor las que se deba pagar el impuesto.

- Aproximar el IGV a la técnica del valoragregado, y por tanto confirmar que el IGVde adquisiciones deberá tratarse como

impuestoimpuestoimpuestoimpuesto quequequeque otorganotorganotorganotorgan derechoderechoderechoderecho aaaacréditocréditocréditocrédito fiscalfiscalfiscalfiscal sonsonsonson aquellosaquellosaquellosaquellosprestadosprestadosprestadosprestados porporporpor sujetossujetossujetossujetosgeneradoresgeneradoresgeneradoresgeneradores dededede rentasrentasrentasrentas dededede terceraterceraterceraterceracategoríacategoríacategoríacategoría paraparaparapara efectosefectosefectosefectos deldeldeldelimpuestoimpuestoimpuestoimpuesto aaaa lalalala rentarentarentarenta”; ello con elfin de adecuar y hacerconsecuente la normativa del IGV.

de adquisiciones deberá tratarse comocosto o gasto en el impuesto a la rentacuando se destine a operaciones nogravadas con el IGV.

Se modifica inciso b) del artículo26° de la Ley del IGV.

En ese sentido, podemos indicarque ahora no es suficiente que seemita una guía de remisiónsustentando la devolución de losbienes sino que además se tieneque demostrar la entrega del

En el caso de las deducciones delque demostrar la entrega deldinero, con la bancarización. Nopudiendo a partir del 01.08.2012netear notas de crédito con otroscomprobantes que no correspondaal documento por el cual se emitióla nota de crédito.

Vigente desde el 01

de Agosto de 2012

En el caso de las deducciones delimpuesto bruto, tratándose de laanulación total o parcial de ventas

de bienes que no han sido

entregados, se deberá deducir delmonto del impuesto bruto elmonto del impuesto proporcionala la parte del valor de venta,SIEMPRE QUE SE DEVUELVA EL

MONTO PAGADO.

1. Incorporación de unadefinición de exportación debienes para fines del IGV.

2. Eliminación de la venta dejoyas.joyas.

3. Restructuración del numeral 8del artículo 33° de la LIGV.

4. Modificación del Apéndice V yII.

5. Derogación de los Artículos22°-A, 33°-A y 34°-A de la LIGV.

MUCHAS GRACIAS